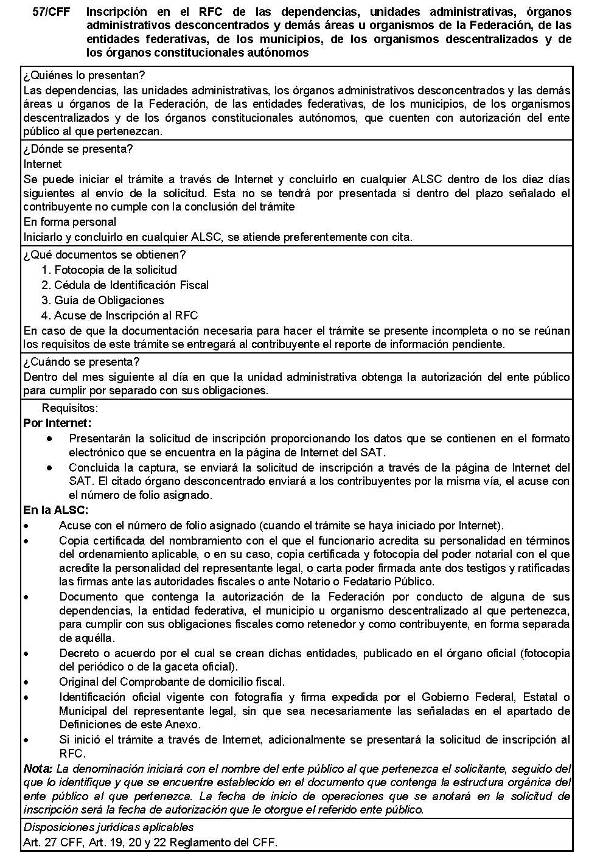

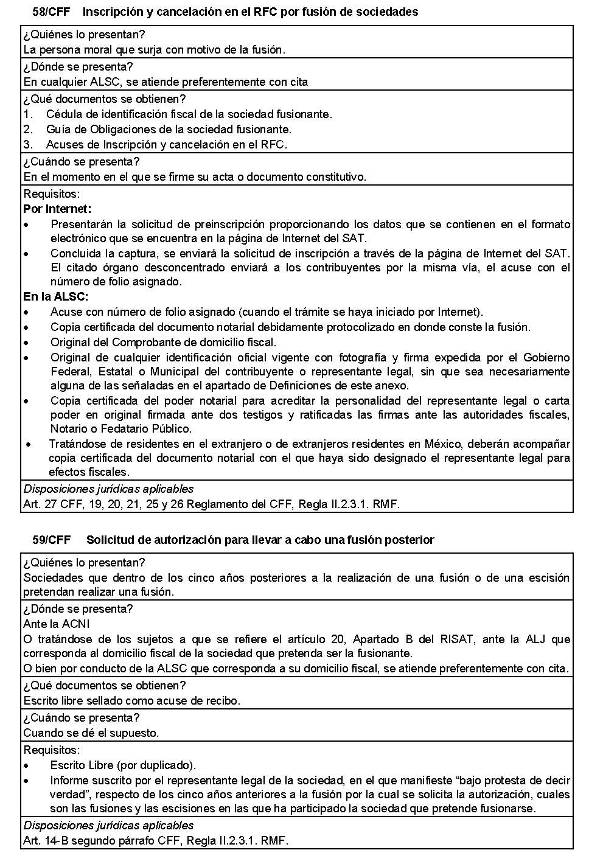

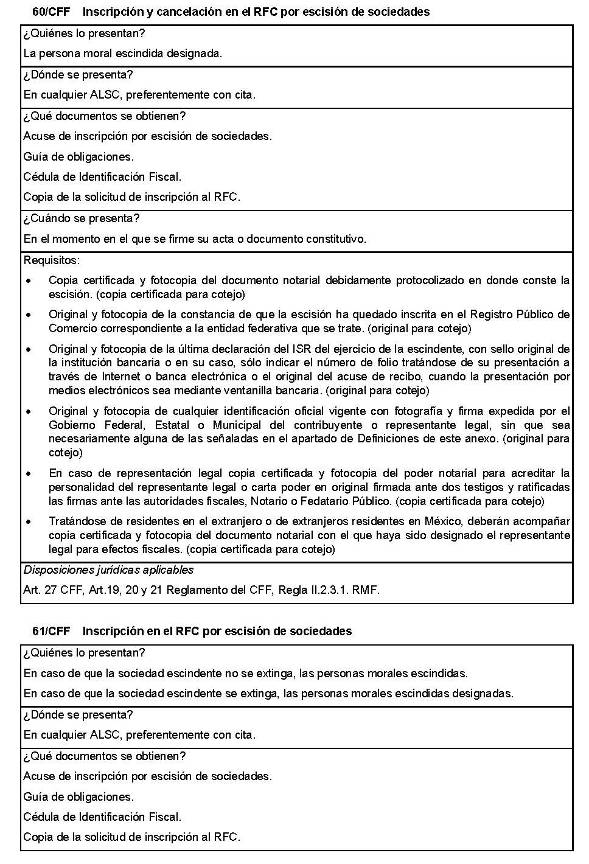

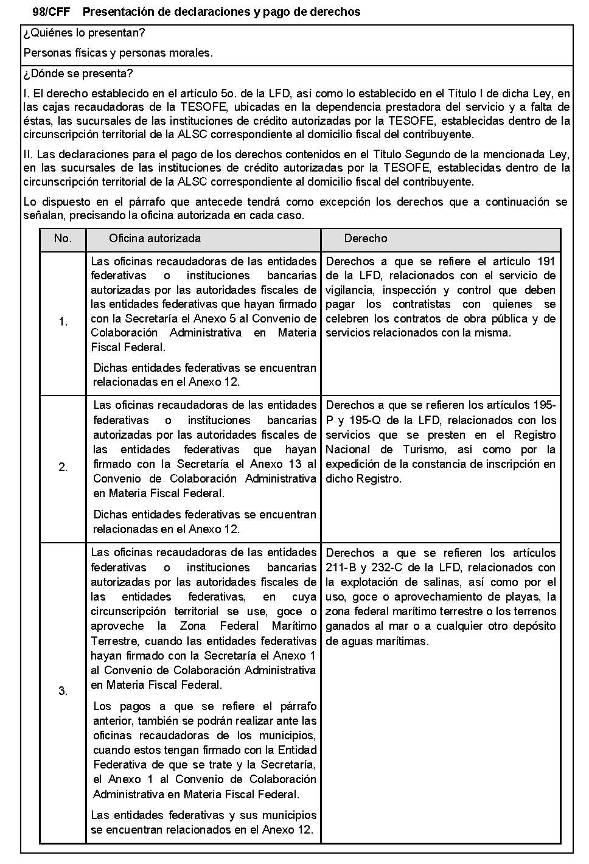

ANEXOS 1 y 1A de la Resolución Miscelánea Fiscal para 2012, publicada el 28 de diciembre de 2011 |

Jueves 29 de diciembre de 2011 |

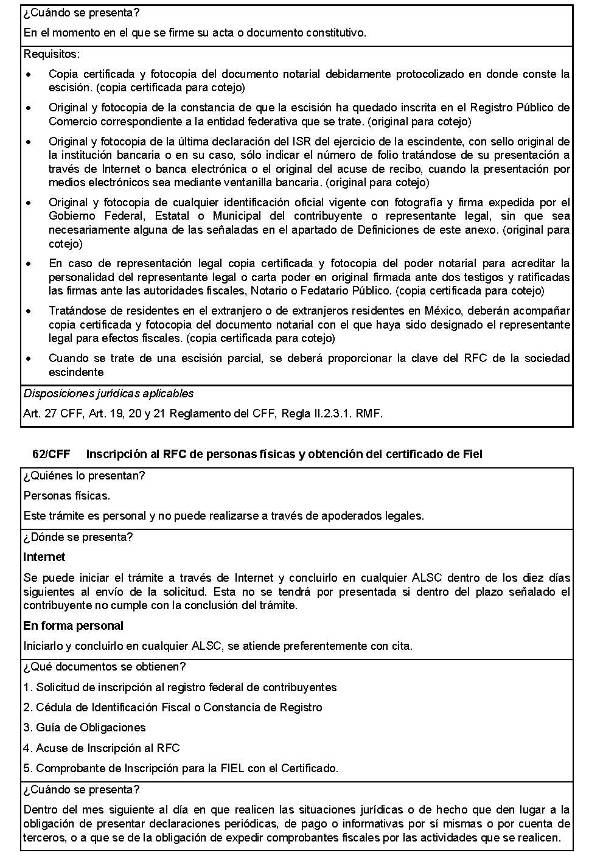

26/CFF Aviso de compensación de saldos a favor del

IVA

|

¿Quiénes lo presentan? Personas físicas

y personas morales que deseen efectuar compensación de impuesto. |

||||||||||||

|

¿Dónde se presenta? En la ALSC que

corresponda al domicilio fiscal del contribuyente, se atiende preferentemente

con cita. |

||||||||||||

|

¿Cuándo se presenta? Dentro de los 5 días siguientes después de realizar la compensación, o bien de acuerdo al sexto dígito numérico de la clave del RFC de conformidad con el siguiente cuadro:

|

||||||||||||

|

¿Qué documento se obtiene? Forma oficial 41 sellada como acuse de recibo. |

||||||||||||

|

Requisitos: Ver Tabla 18 |

||||||||||||

|

Disposiciones

jurídicas aplicables Art. 23 CFF, Regla II.2.2.6. RMF. |

Tabla 18

|

Aviso de compensación de saldos a favor de

IVA |

|

|

No. |

DOCUMENTO |

|

1 |

Forma oficial 41

"Aviso de Compensación" (por duplicado). |

|

2 |

Anexo A de las formas

oficiales 32 y 41 “Origen del saldo a favor” F3241, para contribuyentes

personas morales que “Dictaminan sus Estados Financieros”. Anexo A “Origen del

saldo a favor” de las formas oficiales 32 y 41, para las demás personas

morales y personas físicas. |

|

3 |

Anexo 7 de las formas

oficiales 32 y 41 “Determinación del saldo a favor del IVA” F3241 para

contribuyentes personas morales que “Dictaminan sus Estados Financieros”. Anexo 7 de las formas

oficiales 32 y 41 “Determinación del saldo a favor de IVA”, disponible en la

aplicación de Devoluciones por Internet, para las demás personas morales y

personas físicas. |

|

4 |

Anexo 7-A de las formas

oficiales 32 y 41 “Integración del Impuesto al Valor Agregado retenido”

F3241, para contribuyentes personas morales que “Dictaminan sus Estados

Financieros”. Anexo 7-A “Integración

del Impuesto al Valor Agregado retenido”, disponible en la aplicación de

Devoluciones por Internet, para las demás personas morales y personas

físicas. |

|

5 |

Tratándose de la

primera vez que compensa o lo haga ante una Unidad Administrativa diferente a

la que venía presentando, original o copia certificada y fotocopia del documento

(Acta constitutiva y poder notarial, en su caso) que acredite la personalidad

del representante legal que promueve. |

|

6 |

Cuando se sustituya o

designe otro representante legal, además del ya reconocido por la autoridad,

deberá anexar original o copia certificada y fotocopia del acta de asamblea

protocolizada o poder notarial que acredite la personalidad del firmante de

la promoción. |

|

7 |

Original y fotocopia de

la identificación oficial del contribuyente o del representante legal. |

|

8 |

Original y fotocopia de

los comprobantes fiscales del impuesto acreditable, retenido o pagado

(Constancias de retenciones con firma autógrafa y en su caso, sello original,

estados de cuenta que expidan los sujetos a que se refiere el artículo 29-B,

fracción II del CFF , etc.). |

|

9 |

La información en

unidad de memoria extraíble (USB) con la relación de proveedores, prestadores

de servicios o arrendadores que representen el 80% del valor de sus

operaciones o la relación de la totalidad de sus operaciones de comercio

exterior, se recibirá únicamente para ser capturada en el subsistema. |

|

10 |

Papeles de trabajo (por duplicado), en los

cuales demuestre cómo determinó el importe del IVA a reintegrar o incrementar

derivado del ajuste, cuando haya elegido la mecánica establecida en los

Artículos 5 y 5-A de la Ley del IVA (Aplica cuando en el anexo No. 7 de las

formas oficiales 32 y 41 se indiquen importes en los renglones “c”, del

recuadro IVA ACREDITABLE DEL PERIODO

y “f” del recuadro SALDO A FAVOR DE

IVA DETERMINADO EN EL PERIODO). Nota: Para

efectos del ejercicio 2005 y anteriores, aplica cuando haya elegido la

mecánica establecida en los Artículos 4 y 4-A de la Ley del IVA, vigente en

dichos ejercicios. |

|

11 |

Tratándose de remanentes únicamente llenará

el formato 41 correspondiente, indicando el NUMERO DE CONTROL asignado por la

autoridad en el Aviso donde señaló el saldo a favor por primera vez y los

datos que el propio formato solicita. |

|

12 |

Tratándose de actos o actividades derivadas

por fideicomisos, fotocopia del contrato de fideicomiso, con firma del

fideicomitente, fideicomisario o de sus representantes legales, así como del

representante legal, de la institución fiduciaria, y en su caso: ·

Documento

mediante el cual los fideicomisarios y el fideicomitente establecen su

voluntad para ejercer la opción prevista en el artículo 74 del RLIVA. ·

Documento

mediante el cual la institución fiduciaria acepte la responsabilidad

solidaria para ejercer la opción prevista por el artículo 74 del RLIVA. |

|

13 |

En los casos de avisos complementarios por

errores manifestados en el propio formato, o como consecuencia de

modificaciones en la declaración en la que se manifiesta el saldo a favor y/o

en la declaración que contiene la aplicación de la compensación: Presentará la forma oficial 41 por duplicado

con los datos que el propio formato solicita, dicho aviso se acompañará de

los documentos que se establecen en el catálogo de servicios y trámites de

Devoluciones y Compensaciones, cuando éstos hayan sufrido alguna

modificación. |

Notas: Tratándose de contribuyentes dictaminados, en

el apartado 3 “Información de la Declaración en que se compensó” de la forma

oficial 41, se señalarán los datos del pago a que se refiere la Regla II.2.8.5.1., de la RMF en el que se

manifestó el importe a cargo y se aplicó la compensación, aunque el dictamen

aún no se haya presentado.

No se deberá considerar

como obligatorio el anexar al trámite como parte de los comprobantes de pago,

las facturas de operaciones realizadas con proveedores, arrendadores o

prestadores de servicios y de comercio exterior, los cuales sólo podrán

solicitarse mediante requerimiento de información adicional.

Los documentos originales y copias

certificadas a que se refiere el presente documento se utilizarán únicamente

para cotejo, por lo que se devolverán al contribuyente por el personal

receptor.

Tratándose de escritos libres y

hojas de trabajo, estos deberán contener la firma autógrafa del contribuyente o

de su representante legal, en su caso.

DOCUMENTACION QUE PODRA SER REQUERIDA POR LA AUTORIDAD

|

Aviso de compensación de saldos a favor de IVA |

|

|

No. |

DOCUMENTO |

|

1 |

Documentos que deban

presentarse conjuntamente con el aviso de compensación y que hayan sido

omitidos o éste y/o sus anexos, se hayan presentado con errores u omisiones. |

|

2 |

Los datos, informes o

documentos necesarios para aclarar inconsistencias determinadas por la

autoridad. |

|

3 |

Tratándose de un

establecimiento permanente, original y fotocopia de la certificación de

residencia fiscal y en su caso, escrito de aclaración cuando aplique

beneficios de Tratados Internacionales. |

|

4 |

Escrito en el que se

indique la determinación del monto del saldo a favor pendiente de acreditar

de cada uno de los ejercicios anteriores que hayan sido acumulados en el

periodo del saldo a favor, cuando exista diferencia determinada por la

autoridad. |

|

5 |

Escrito en el que

aclare la diferencia del saldo a favor manifestado en la declaración y el

determinado por la autoridad. |

|

6 |

Escrito en el que

aclare la diferencia en el saldo a favor manifestado en la forma oficial 41

contra el determinado por la autoridad (Remanente). |

|

7 |

Escrito en el que se

indique la determinación del monto de IVA Acreditable, cuando exista

diferencia determinada por la autoridad. |

|

8 |

Datos de las

operaciones de los proveedores, arrendadores, prestadores de servicios y

operaciones de comercio exterior que representan el 80% del IVA acreditable

de conformidad con el artículo 4 de la Ley del IVA. |

|

9 |

Tratándose de

proveedores, arrendadores y prestadores de servicios que se encuentren no

registrados o no localizados en la base de datos del RFC, escrito mediante el

cual aclare la forma y lugar en que realizó estas operaciones, acompañando la

documentación correspondiente. |

|

10 |

Escrito libre en el

que aclare las compensaciones aplicadas por el contribuyente, por existir diferencias

contra lo determinado por la autoridad. |

|

11 |

Los datos, informes o

documentos necesarios para aclarar su situación fiscal ante el RFC. |

Notas: Tratándose de escritos libres, estos deberán contener la firma

autógrafa del contribuyente o de su representante legal, en su caso.

Los documentos originales y

copias certificadas a que se refiere el presente documento se utilizarán

únicamente para cotejo, por lo que se devolverán al contribuyente por el

personal receptor.

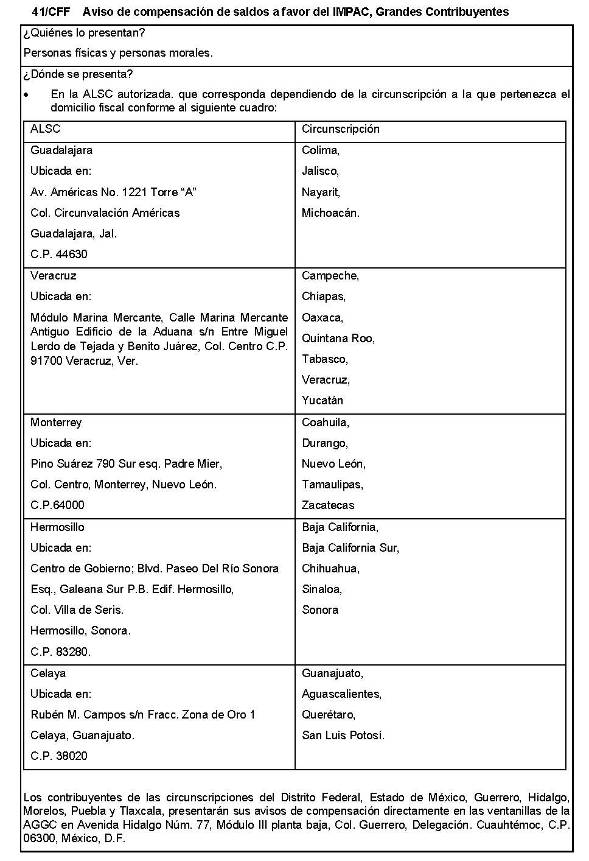

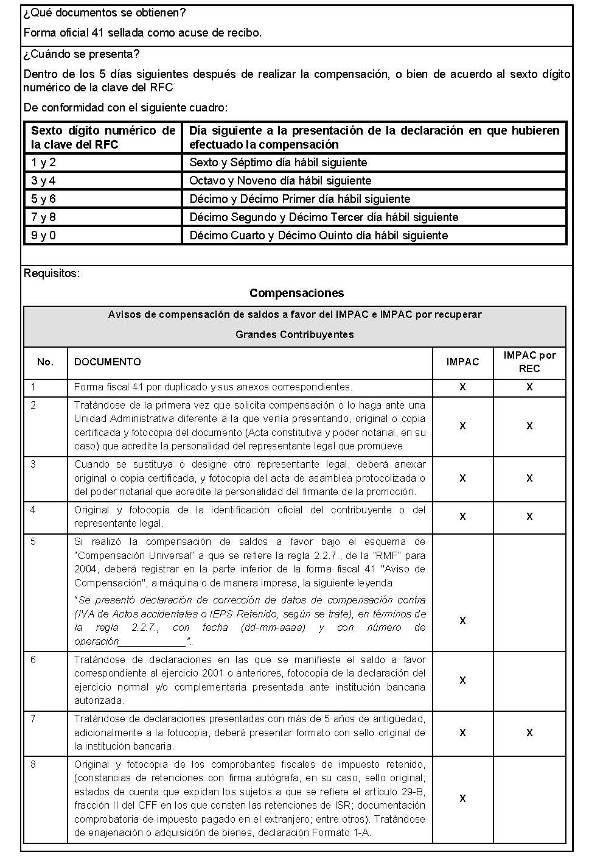

27/CFF Aviso de compensación de saldos a favor del

IMPAC e IMPAC por recuperar

|

¿Quiénes lo presentan? Personas físicas y personas

morales que deseen efectuar compensación de impuesto. |

||||||||||||

|

¿Dónde se presenta? En la ALSC, que corresponda al

domicilio fiscal del contribuyente, se atiende preferentemente con cita. |

||||||||||||

|

¿Cuándo se presenta? Dentro de los 5 días siguientes después de realizar la compensación, o bien de acuerdo al sexto dígito numérico de la clave del RFC de conformidad con el siguiente cuadro:

|

||||||||||||

|

¿Qué documentos se obtienen? Forma oficial 41 sellada como acuse de recibo. |

||||||||||||

|

Requisitos: Ver Tabla 19 |

||||||||||||

|

Disposiciones jurídicas

aplicables Art.

23 CFF, Artículo Tercero Transitorio de LIETU, Regla I.4.1.10.; II.2.2.6.

RMF. |

Tabla 19

|

Aviso de compensación de saldos a favor del Impuesto

al IMPAC e IMPAC a recuperar |

||||

|

No. |

DOCUMENTO |

IMPAC |

IMPAC POR RECUPERAR |

|

|

P.M. REGIMEN SIMPLIFICADO |

TODOS LOS DEMAS |

|||

|

1 |

Forma oficial 41 "Aviso de

Compensación" (por duplicado). |

X |

X |

X |

|

2 |

Anexo A de las formas oficiales 32 y 41

“Origen del Saldo a Favor” F3241 para contribuyentes personas morales que

“Dictaminan sus Estados Financieros”. Anexo A “Origen del saldo a favor” de las

formas oficiales 32 y 41 para las demás personas morales y personas físicas. |

X |

X |

|

|

3 |

Anexo 2 "Impuesto al Activo pagado en

ejercicios anteriores" F3241 para contribuyentes personas morales que

“Dictaminan sus Estados Financieros”. Anexo 2 de las formas oficiales 32 y 41

“Impuesto al Activo pagado en ejercicios anteriores” para las demás personas

morales y personas físicas. |

|

|

X |

|

4 |

Anexo 2-A de las forma oficiales 32 y 41

“Impuesto al activo por recuperar de ejercicios anteriores”, F3241 para

contribuyentes personas morales que “Dictaminan sus Estados Financieros”. |

|

|

X |

|

5 |

Anexo 2-A BIS “Impuesto al activo pagado en

ejercicios anteriores por recuperar. Artículo tercero transitorio LIETU”,

F3241 para contribuyentes personas morales que “Dictaminan sus Estados

Financieros”. |

|

|

X |

|

6 |

Anexo 8 de las formas oficiales 32 y 41

“Determinación del saldo a favor del ISR e IMPAC para el sector financiero,

contribuyentes dictaminados y otros grandes contribuyentes” F3241, para

contribuyentes personas morales que “Dictaminan sus Estados Financieros”. |

X |

X |

|

|

7 |

Tratándose de la primera vez que compensa o

lo haga ante una Unidad Administrativa diferente a la que venía presentando,

original o copia certificada y fotocopia del documento (Acta constitutiva y

poder notarial, en su caso) que acredite la personalidad del representante

legal que promueve. |

X |

X |

X |

|

8 |

Cuando se sustituya o designe otro

representante legal, además del ya reconocido por la autoridad, deberá anexar

original o copia certificada, y fotocopia del acta de asamblea protocolizada

o del poder notarial que acredite la personalidad del firmante de la

promoción. |

X |

X |

X |

|

9 |

Original y fotocopia de la identificación

oficial del contribuyente o del representante legal. |

X |

X |

X |

|

10 |

Original y fotocopia de los comprobantes

fiscales de impuesto acreditable retenido o pagado, (Constancias de

retenciones con firma autógrafa, en su caso, sello original; estados de

cuenta que expidan los sujetos a que se refiere el artículo 29-B, fracción II

del CFF, en los que consten las retenciones de ISR; documentación

comprobatoria de impuesto pagado en el extranjero; entre otros). Tratándose

de enajenación o adquisición de bienes, declaración Formato 1-A. |

X |

X |

|

|

11 |

Para los casos de declaraciones

correspondientes al ejercicio 2001 y anteriores, la declaración del ejercicio

y de los pagos provisionales normal(es) y complementaria(s) presentadas ante

institución bancaria autorizada, en su caso, donde manifiesta el ISR del

ejercicio cuyo importe es mayor al IMPAC correspondiente al mismo ejercicio. |

|

|

X |

|

12 |

Para los casos de declaraciones

correspondientes al ejercicio 2001 y anteriores, fotocopia de la(s)

declaración(es) del ejercicio normal(es) y complementaria(s), en su caso,

donde se derive el IMPAC a recuperar. |

|

|

X |

|

13 |

Para los casos de declaraciones correspondientes

al ejercicio 2001 y anteriores, fotocopia de los pagos provisionales normales

y complementarios correspondientes a los ejercicios por los que se pagó IMPAC

a recuperar. |

|

|

X |

|

14 |

Tratándose de remanentes únicamente el

formato 41 correspondiente indicando el NUMERO DE CONTROL asignado por la

autoridad en el Aviso donde señaló el saldo por primera vez y los datos que

el propio formato solicita. |

X |

X |

X |

|

15 |

En los casos de avisos complementarios por

errores manifestado en el propio formato, o como consecuencia de

modificaciones en la declaración en la que se manifiesta el saldo a favor,

y/o en la declaración que contiene la aplicación de la compensación: Presentará la forma oficial 41 por duplicado

con los datos que el propio formato solicita, dicho aviso se acompañará de

los documentos que se establecen en el catálogo de servicios y trámites de

Devoluciones y Compensaciones, cuando éstos hayan sufrido alguna

modificación. |

X |

X |

X |

Notas: Tratándose

de contribuyentes dictaminados, en el apartado 3 “Información de la Declaración

en que se compensó” de la forma oficial 41, se señalarán los datos del pago a

que se refiere la Regla II.2.8.2.1., de la RMF en el que se manifestó el

importe a cargo y se aplicó la compensación, aunque el dictamen aún no se haya

presentado.

Los

documentos originales y copias certificadas a que se refiere el presente

documento se utilizarán únicamente para cotejo, por lo que se devolverán al

contribuyente por el personal receptor.

DOCUMENTACION

QUE PODRA SER REQUERIDA POR LA AUTORIDAD

|

Aviso

de compensación de saldos a favor del IMPAC e IMPAC a recuperar |

||||

|

No. |

DOCUMENTO |

IMPAC |

IMPAC POR RECUPERAR |

|

|

P.M. REGIMEN SIMPLIFICADO |

TODOS LOS DEMAS |

|||

|

1 |

Documentos

que deban presentarse conjuntamente con el aviso de compensación y que hayan

sido omitidos o éste y/o sus anexos, se hayan presentado con errores u

omisiones. |

X |

X |

X |

|

2 |

Los

datos, informes o documentos necesarios para aclarar inconsistencias

determinadas por la autoridad. |

X |

X |

X |

|

3 |

Escrito

en el que se indique la determinación del monto de pagos provisionales

manifestados en la declaración del ejercicio, en materia de ISR, cuando se

acredite el saldo a favor de ISR contra IMPAC. |

X |

X |

X |

|

4 |

Tratándose de un establecimiento permanente, original

y fotocopia de la certificación de residencia fiscal y en su caso, escrito de

aclaración cuando aplique beneficios de Tratados Internacionales. |

X |

X |

X |

|

5 |

Escrito

en el que aclare la diferencia del saldo a favor manifestado en la

declaración y el determinado por la autoridad. |

X |

X |

|

|

6 |

En su

caso, escrito o papeles de trabajo de la cifra manifestada en la declaración

por concepto de acreditamiento, estímulos o reducciones por existir

diferencia con lo determinado por la autoridad. |

X |

X |

|

|

7 |

Escrito libre en el que aclare las compensaciones

aplicadas por el contribuyente, por existir diferencias contra lo determinado

por la autoridad. |

X |

X |

X |

|

8 |

Los

datos, informes o documentos necesarios para aclarar su situación fiscal ante

el RFC. |

X |

X |

X |

Notas: Tratándose de

escritos libres y hojas de trabajo, estos deberán contener la firma autógrafa

del contribuyente o de su representante legal, en su caso.

Los documentos originales y copias certificadas a

que se refiere el presente documento se utilizarán únicamente para cotejo, por

lo que se devolverán al contribuyente por el personal receptor.

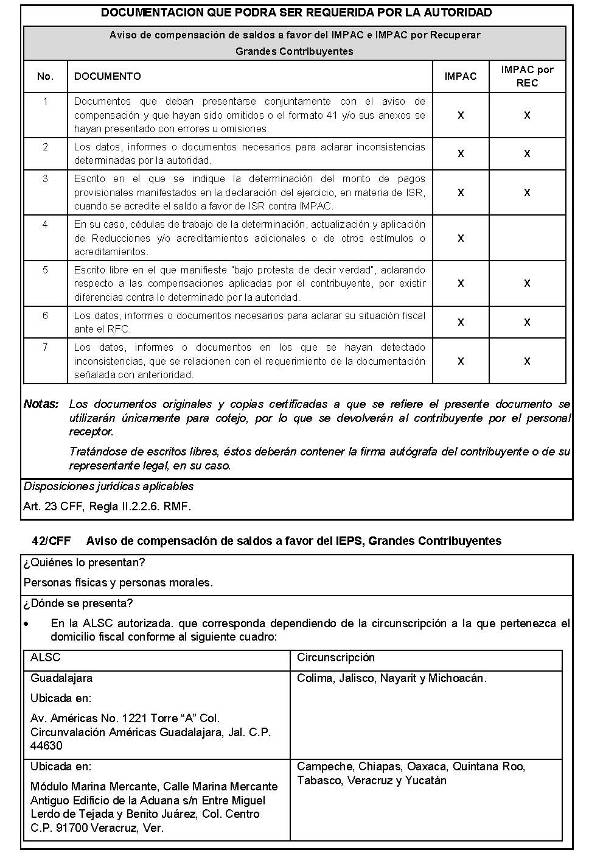

28/CFF Aviso de compensación de saldos a favor del

IEPS

|

¿Quiénes lo presentan? Personas físicas y personas morales que deseen efectuar compensación

de impuesto. |

||||||||||||

|

¿Dónde se presenta? En la ALSC que corresponda al domicilio fiscal del contribuyente, se

atiende preferentemente con cita. |

||||||||||||

|

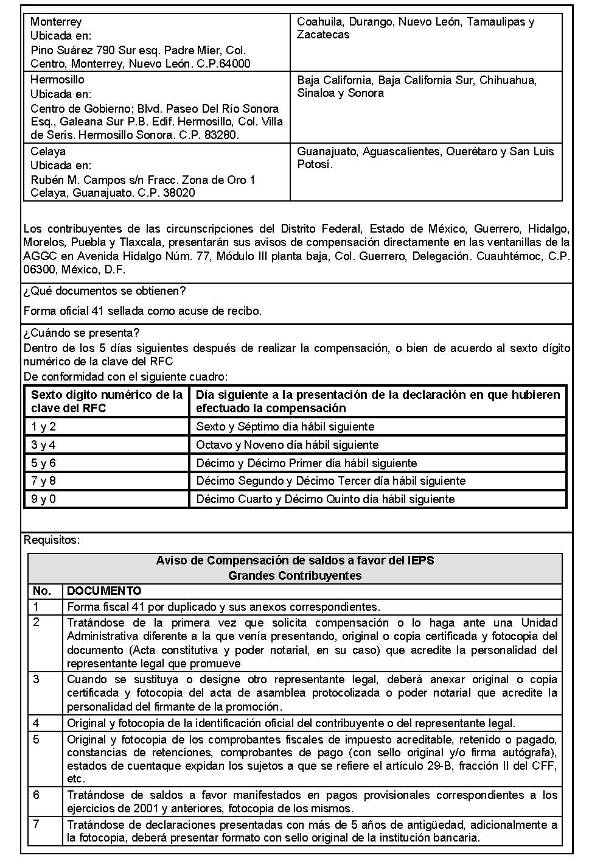

¿Cuándo se presenta? Dentro de los 5 días siguientes después de realizar la compensación, o bien de acuerdo al sexto dígito numérico de la clave del RFC de conformidad con el siguiente cuadro: |

||||||||||||

|

||||||||||||

|

¿Qué documentos se obtienen? Forma oficial 41 sellada como acuse de recibo. |

||||||||||||

|

Requisitos: Ver Tabla 20 |

||||||||||||

|

Disposiciones jurídicas aplicables Art. 23 CFF, Regla II.2.2.6. RMF. |

Tabla 20

|

Aviso de compensación de saldos a favor del IEPS |

|||||||

|

No. |

DOCUMENTO |

BEBIDAS

ALCOHOLICAS |

CERVEZA |

BEBIDAS

REFRESCANTES |

ALCOHOL, ALCOHOL

DESNATURALIZADO Y MIELES INCRISTALIZABLES |

TABACOS LABRADOS

|

REFRESCOS Y SUS

CONCENTRADOS |

|

1 |

Forma oficial 41 "Aviso de Compensación"

(por duplicado). |

X |

X |

X |

X |

X |

X |

|

2 |

Anexo 5 “Cálculo del saldo a favor de IEPS” (por

duplicado). |

X |

X |

X |

X |

X |

X |

|

3 |

Anexo 6 “Desglose de IEPS acreditable” (por

duplicado). Anexo 6 “Desglose de IEPS acreditable” digitalizado

en formato Zip a través de un caso de solución integral, para contribuyentes

obligados a presentar los pagos provisionales en el Servicio de declaraciones

y pagos. |

X |

X |

X |

X |

X |

X |

|

4 |

Tratándose de la primera vez que compensa o lo haga

ante una Unidad Administrativa diferente a la que venía presentando, original

o copia certificada y fotocopia del documento (Acta constitutiva y poder

notarial, en su caso) que acredite la personalidad del representante legal

que promueve. |

X |

X |

X |

X |

X |

X |

|

5 |

Cuando se sustituya o designe otro representante

legal, además del ya reconocido por la autoridad, deberá anexar original o

copia certificada y fotocopia del acta de asamblea protocolizada o poder

notarial que acredite la personalidad del firmante de la promoción. |

X |

X |

X |

X |

X |

X |

|

6 |

Original y fotocopia de la identificación oficial del

contribuyente o del representante legal. |

X |

X |

X |

X |

X |

X |

|

7 |

Original y fotocopia de los comprobantes fiscales de

impuesto acreditable, retenido o pagado, (constancias de retenciones con firma

autógrafa en su caso, sello original; estados de cuenta que expidan los

sujetos a que se refiere el artículo 29-B, fracción II del CFF, etc.) |

X |

X |

X |

X |

X |

X |

|

8 |

Tratándose de remanentes únicamente llenará el

formato 41 correspondiente, indicando el NUMERO DE CONTROL asignado por la

autoridad en el Aviso donde señaló el saldo por primera vez y los datos que

el propio formato solicita. |

X |

X |

X |

X |

X |

X |

|

9 |

En los casos de avisos complementarios por errores

manifestado en el propio formato, o como consecuencia de modificaciones en la

declaración en la que se manifiesta el saldo a favor, y/o en la declaración

que contiene la aplicación de la compensación: Presentará la forma oficial 41 por duplicado con los

datos que el propio formato solicita, dicho aviso se acompañará de los

documentos que se establecen en el catálogo de servicios y trámites de

Devoluciones y Compensaciones, cuando éstos hayan sufrido alguna

modificación. |

X |

X |

X |

X |

X |

X |

Notas: Tratándose de contribuyentes dictaminados, en el

apartado 3 “Información de la Declaración en que se compensó” de la forma

oficial 41, se señalarán los datos del pago a que se refiere la Regla

II.2.8.5.1., de la RMF en el que se manifestó el importe a cargo y se aplicó la

compensación, aunque el dictamen aún no se haya presentado.

Los documentos originales y copias certificadas a que

se refiere el presente documento se utilizarán únicamente para cotejo, por lo

que se devolverán al contribuyente por el personal receptor.

Los contribuyentes que

conforme a la regla l.2.3.4.de la RMF están obligados a presentar sus

declaraciones de pagos provisionales y definitivos a través del Servicios de

Declaraciones y Pagos quedan relevados de presentar el aviso de compensación y

el anexo 5.

DOCUMENTACION

QUE PODRA SER REQUERIDA POR LA AUTORIDAD

|

Aviso

de compensación de saldos a favor del IEPS |

|||||||

|

No. |

DOCUMENTO |

BEBIDAS ALCOHOLICAS |

CERVEZA |

BEBIDAS REFRESCANTES |

ALCOHOL, ALCOHOL DESNATURALIZADO Y MIELES

INCRISTALIZABLES |

TABACOS LABRADOS |

REFRESCOS Y SUS CONCENTRADOS |

|

1 |

Documentos

que deban presentarse conjuntamente con el aviso de compensación y que hayan

sido omitidos o éste y/o sus anexos, se haya presentado con errores u

omisiones. |

X |

X |

X |

X |

X |

X |

|

2 |

Los

datos, informes o documentos necesarios para aclarar inconsistencias

determinadas por la autoridad. |

X |

X |

X |

X |

X |

X |

|

3 |

Escrito en el que aclare la diferencia del

saldo a favor manifestado en la declaración y el determinado por la

autoridad. |

X |

X |

X |

X |

X |

X |

|

4 |

Tratándose de un

establecimiento permanente, original y copia de la certificación de

residencia fiscal y en su caso, escrito de aclaración cuando aplique

beneficios de Tratados Internacionales. |

X |

X |

X |

X |

X |

X |

|

5 |

Datos y comprobantes de las operaciones de

las que deriva el IEPS acreditable. |

X |

X |

X |

X |

X |

X |

|

6 |

Escrito libre en el que

aclare las compensaciones aplicadas por el contribuyente, por existir

diferencias contra lo determinado por la autoridad. |

X |

X |

X |

X |

X |

X |

|

7 |

Los datos, informes o documentos necesarios

para aclarar su situación fiscal ante el RFC. |

X |

X |

X |

X |

X |

X |

Notas: Tratándose

de escritos libres, estos deberán contener la firma autógrafa del contribuyente

o de su representante legal, en su caso.

Los documentos originales y copias certificadas a

que se refiere el presente documento se utilizarán únicamente para cotejo, por

lo que se devolverán al contribuyente por el personal receptor.

29/CFF Aviso de compensación de

cantidades a favor de Otras Contribuciones

|

¿Quiénes lo presentan? Personas físicas y personas

morales que deseen efectuar compensación de impuesto. |

||||||||||||

|

¿Dónde se presenta? En la ALSC que corresponda al

domicilio fiscal del contribuyente, se atiende preferentemente con cita. |

||||||||||||

|

¿Cuándo se presenta? Dentro de los 5 días siguientes después de realizar la compensación, o bien de acuerdo al sexto dígito numérico de la clave del RFC o de conformidad con el siguiente cuadro:

|

||||||||||||

|

¿Qué documentos se obtienen? Forma oficial 41 sellada como acuse de recibo. |

||||||||||||

|

Requisitos: Ver Tabla 21 |

||||||||||||

|

Disposiciones jurídicas

aplicables Art.

23 CFF, Regla II.2.2.6. RMF. |

Tabla 21

|

Aviso de compensación de

cantidades a favor de otras contribuciones |

|

|

No. |

DOCUMENTO |

|

1 |

Forma oficial 41 "Aviso de

Compensación" (por duplicado). |

|

2 |

Tratándose de la primera vez que compensa o

lo haga ante una Unidad Administrativa diferente a la que venía presentando,

original o copia certificada y fotocopia del documento (Acta constitutiva y

poder notarial, en su caso) que acredite la personalidad del representante

legal que promueve. |

|

3 |

Cuando se sustituya o designe otro

representante legal, además del ya reconocido por la autoridad, deberá anexar

original o copia certificada y fotocopia del acta de asamblea protocolizada o

poder notarial que acredite la personalidad del firmante de la promoción. |

|

4 |

Original y fotocopia de la identificación

oficial del contribuyente o del representante legal. |

|

5 |

Original y fotocopia de la resolución

administrativa o judicial que se encuentre firme de la que se desprenda el

derecho a compensar. |

|

6 |

Original y fotocopia del escrito libre a

través del cual la institución financiera señala el o los motivo(s) por el

cual no debió efectuar la retención del IDE. |

|

7 |

En caso de liberación de créditos: original y

fotocopia de la resolución administrativa o judicial. |

|

8 |

En los casos de avisos complementarios por

errores manifestado en el propio formato, o como consecuencia de

modificaciones en la declaración en la que se manifiesta el saldo a favor,

y/o en la declaración que contiene la aplicación de la compensación: Presentará la forma oficial 41 por duplicado

con los datos que el propio formato solicita, dicho aviso se acompañará de

los documentos que se establecen en el catálogo de servicios y trámites de

Devoluciones y Compensaciones, cuando éstos hayan sufrido alguna

modificación. |

|

9 |

Original y fotocopia de los comprobantes

fiscales de Impuesto acreditable, retenido o pagado (constancias de

retenciones con firma autógrafa en su caso, sello original, estados de cuenta

que expidan los sujetos a que se refiere el artículo 29-B, fracción II del

CFF, etc.). |

|

10 |

Tratándose de remanentes únicamente llenara

el formato 41 correspondiente indicando el NUMERO DE CONTROL asignado por la

autoridad en el Aviso donde señaló el saldo por primera vez y los datos que

el propio formato solicita. |

Notas: Tratándose

de contribuyentes dictaminados, en el apartado 3 “Información de la Declaración

en que se compensó” de la forma oficial 41, se señalarán los datos del pago a

que se refieren las Reglas II.2.8.2.1. y II.2.8.5.1., de la RMF en el que se

manifestó el importe a cargo y se aplicó la compensación, aunque el dictamen

aún no se haya presentado.

Los

documentos originales y copias certificadas a que se refiere el presente

documento se utilizarán únicamente para cotejo, por lo que se devolverán al

contribuyente por el personal receptor.

DOCUMENTACION

QUE PODRA SER REQUERIDA POR LA AUTORIDAD

|

Aviso

de compensación de cantidades a favor de otras contribuciones |

|

|

No. |

DOCUMENTO |

|

1 |

Documentos

que deban presentarse conjuntamente con el aviso de compensación y que hayan

sido omitidos o éste y/o sus anexos, se haya presentado con errores u

omisiones. |

|

2 |

Los

datos, informes o documentos necesarios para aclarar inconsistencias

determinadas por la autoridad. |

|

3 |

Escrito

en el que se indique la determinación del monto de pagos provisionales

manifestados en la declaración del ejercicio, cuando exista diferencia

determinada por la autoridad. |

|

4 |

Tratándose de un establecimiento permanente, original

y fotocopia de la certificación de residencia fiscal y en su caso, escrito de

aclaración cuando aplique beneficios de Tratados Internacionales. |

|

5 |

Escrito

en el que aclare la diferencia del saldo a favor manifestado en la

declaración y el determinado por la autoridad. |

|

6 |

Escrito

libre en el que aclare las compensaciones aplicadas por el contribuyente, por

existir diferencias contra lo determinado por la autoridad. |

|

7 |

Los

datos, informes o documentos necesarios para aclarar su situación fiscal ante

el RFC. |

Notas: Tratándose

de escritos libres, estos deberán contener la firma autógrafa del contribuyente

o de su representante legal, en su caso.

Los documentos originales y copias certificadas a

que se refiere el presente documento se utilizarán únicamente para cotejo, por

lo que se devolverán al contribuyente por el personal receptor.

30/CFF Aviso de compensación de

saldos a favor del IETU

|

¿Quiénes lo presentan? Personas físicas y personas

morales que deseen efectuar compensación de impuesto. |

||||||||||||

|

¿Dónde se presenta? En la ALSC que corresponda al domicilio

fiscal del contribuyente, se atiende preferentemente con cita. |

||||||||||||

|

¿Cuándo se presenta? Dentro de los 5 días siguientes después de realizar la compensación, o bien de acuerdo al sexto dígito numérico de la clave del RFC de conformidad con el siguiente cuadro:

|

||||||||||||

|

¿Qué documentos se obtienen? Forma oficial 41 sellada como acuse de recibo. |

||||||||||||

|

Requisitos: Ver Tabla 22 |

||||||||||||

|

Disposiciones jurídicas

aplicables Art.

23 CFF, 8 LIETU, Reglas I.4.3.1, I.4.3.2 y II.2.2.6. RMF. |

Tabla 22

|

Aviso de compensación de saldos

a favor del IETU |

|||||

|

No. |

DOCUMENTO |

PERSONAS MORALES |

PERSONAS FISICAS |

||

|

REGIMEN SIMPLIFICADO. IMPUESTO

PROPIO |

REGIMEN SIMPLIFICADO. IMPUESTO

DE SUS INTEGRANTES |

TODOS LOS DEMAS |

|||

|

1 |

Forma oficial 41 “Aviso de Compensación” (por

duplicado). |

X |

X |

X |

X |

|

2 |

Anexo 14 de las formas oficiales 32 y 41

“Determinación del saldo a favor IETU del ejercicio” F3241 para

contribuyentes personas morales que dictaminan sus estados financieros. Anexo 14 “Determinación del saldo a favor

IETU del ejercicio”, disponible en la aplicación de Devoluciones por

Internet, para las demás personas morales y personas físicas. |

X |

X |

X |

X |

|

3 |

Anexo 14-A de las forma oficiales 32 y 41

“Determinación de los pagos provisionales acreditables de IETU” F3241, para

contribuyentes personas morales que “Dictaminan sus Estados Financieros”. Anexo 14-A “Determinación de pagos

provisionales acreditables de IETU” disponible en la aplicación de

Devoluciones por Internet, para las demás personas morales y personas

físicas. |

X |

X |

X |

X |

|

4 |

Tratándose de la primera vez que compensa o

lo haga ante una Unidad Administrativa diferente a la que venía presentando,

original o copia certificada y fotocopia del documento (Acta constitutiva y

poder notarial, en su caso) que acredite la personalidad del representante

legal que promueve. |

X |

X |

X |

X |

|

5 |

Cuando se sustituya o designe otro

representante legal, además del ya reconocido por la autoridad, deberá anexar

original o copia certificada y fotocopia del acta de asamblea protocolizada o

del poder notarial que acredite la personalidad del firmante de la promoción. |

X |

X |

X |

X |

|

6 |

Original y fotocopia de la identificación

oficial del contribuyente o del representante legal. |

X |

X |

X |

X |

|

7 |

Escrito o papeles de trabajo en el que se

manifieste los acreditamientos efectuados. |

X |

X |

X |

X |

|

8 |

Tratándose de ingresos provenientes por

fideicomisos, fotocopia del contrato de fideicomiso, con firma del

fideicomitente, fideicomisario o de sus representante legales, así como del

representante legal de la institución fiduciaria. |

X |

X |

X |

X |

|

9 |

En los casos de avisos complementarios por

errores manifestados en el propio formato, o como consecuencia de

modificaciones en la declaración en la que se manifiesta el saldo a favor,

y/o en la declaración que contiene la aplicación de la compensación: Presentará la forma oficial 41 por duplicado

con los datos que el propio formato solicita, dicho aviso se acompañará de

los documentos que se establecen en el catálogo de servicios y trámites de

Devoluciones y Compensaciones, cuando éstos hayan sufrido alguna

modificación. |

X |

X |

X |

x |

|

10 |

Tratándose de remanentes, únicamente llenara

el formato 41 correspondiente, indicando el NUMERO DE CONTROL asignado por la

autoridad en el Aviso donde señaló el saldo por primera vez y los datos que

el propio formato solicita. |

X |

X |

X |

X |

Notas: Tratándose

de escritos libres, estos deberán contener la firma autógrafa del contribuyente

o de su representante legal, en su caso.

Tratándose de contribuyentes dictaminados, en el

apartado 3 “Información de

Los documentos originales

y copias certificadas a que se refieren el presente documento se utilizarán

únicamente para cotejo, por lo que se devolverán al contribuyente por el

personal receptor.

DOCUMENTACION QUE PODRA SER REQUERIDA POR LA AUTORIDAD

|

Aviso de compensación de saldos

a favor del IETU |

|||||

|

No. |

DOCUMENTO |

PERSONAS

MORALES |

PERSONAS FISICAS |

||

|

REGIMEN SIMPLIFICADO. IMPUESTO

PROPIO |

REGIMEN SIMPLIFICADO. IMPUESTO

DE SUS INTEGRANTES |

TODOS LOS

DEMAS |

|||

|

1 |

Documentos que deban presentarse

conjuntamente con el aviso de compensación y que hayan sido omitidos o éste

y/o sus anexos, se haya presentado con errores u omisiones. |

X |

X |

X |

X |

|

2 |

Los datos, informes o documentos necesarios

para aclarar inconsistencias determinadas por la autoridad. |

X |

X |

X |

X |

|

3 |

Papel de trabajo en el que aclare la cifra

manifestada en la declaración por concepto de acreditamientos, estímulos o

reducciones por existir diferencias con lo determinado por la autoridad. |

X |

X |

X |

X |

|

4 |

Tratándose de un establecimiento permanente,

original y fotocopia de la certificación de residencia fiscal y en su caso,

escrito de aclaración cuando aplique beneficios de Tratados Internacionales. |

X |

X |

X |

X |

|

5 |

Escrito en el que aclare la diferencia del

saldo a favor manifestado en la declaración y el determinado por la

autoridad. |

X |

X |

X |

X |

|

6 |

Escrito o papeles de trabajo en el que aclare

la cifra manifestada en la declaración por concepto de acreditamientos,

estímulos o reducciones por existir diferencias con lo determinado por la

autoridad. |

X |

X |

X |

X |

|

7 |

Escrito o papeles de trabajo en el que aclare

la determinación de montos de pagos provisionales manifestado en la

declaración del ejercicio. |

X |

X |

X |

X |

|

8 |

Escrito o papeles de trabajo en el que aclare

las compensaciones aplicadas por el contribuyente, por existir diferencias

contra lo determinado por la autoridad. |

X |

X |

X |

X |

|

9 |

Los datos, informes o documentos necesarios

para aclarar su situación fiscal ante el RFC. |

X |

X |

X |

X |

Notas: Tratándose

de escritos libres y hojas de trabajo, estos deberán contener la firma

autógrafa del contribuyente o de su representante legal, en su caso.

Los documentos originales y copias certificadas a

que se refiere el presente documento se utilizarán únicamente para cotejo, por

lo que se devolverán al contribuyente por el personal receptor.

31/CFF Aviso de compensación de

saldos a favor del IDE

|

¿Quiénes lo presentan? Personas físicas y personas

morales que deseen efectuar compensación de impuesto. |

||||||||||||

|

¿Dónde se presenta? En la ALSC que corresponda al

domicilio fiscal del contribuyente, se atiende preferentemente con cita. |

||||||||||||

|

¿Cuándo se presenta? Dentro de los 5 días siguientes después de realizar la compensación, o bien de acuerdo al sexto dígito numérico de la clave del RFC de conformidad con el siguiente cuadro:

|

||||||||||||

|

¿Qué documentos se obtienen? Forma oficial 41 sellada como acuse de recibo. |

||||||||||||

|

Requisitos: Ver Tabla 23 |

||||||||||||

|

Disposiciones jurídicas

aplicables Art.

23 CFF, 7 y 8 LIDE; Reglas I.7.27 y II.2.2.6. RMF. |

Tabla 23

|

Aviso de compensación del IDE |

|||||

|

No. |

DOCUMENTO |

PERSONAS

MORALES |

PERSONAS FISICAS |

||

|

REGIMEN SIMPLIFICADO. IMPUESTO

PROPIO |

REGIMEN SIMPLIFICADO. IMPUESTO

DE SUS INTEGRANTES |

TODOS LOS

DEMAS |

|||

|

1 |

Forma fiscal 41 “Aviso de Compensación” (por

duplicado). |

X |

X |

X |

X |

|

2 |

Anexo 11 de las formas oficiales 32 y 41

“Determinación del IDE sujeto a devolución de contribuyentes que no

consolidan” F3241 para contribuyentes personas morales que “Dictaminan sus

Estados Financieros”. Anexo 11 “Determinación del impuesto a los

depósitos en efectivo sujeto a devolución de contribuyentes que no

consolidan”, disponible en la aplicación de Devoluciones por Internet, para

las demás personas morales y personas físicas. |

X |

X |

X |

X |

|

3 |

Anexo 11-A de las formas oficiales 32 y 41

“Integración del IDE de los contribuyentes que no consolidan” F3241 para

contribuyentes personas morales que “Dictaminan sus Estados Financieros”. Anexo 11-A “Integración del impuesto a los

depósitos en efectivo de contribuyentes que no consolidan” disponible en la

aplicación de Devoluciones por Internet, para las demás personas morales y

personas físicas. |

X |

X |

X |

X |

|

4 |

Tratándose de la primera vez que compensa o

lo haga ante una Unidad Administrativa diferente a la que venía presentado,

original o copia certificada y fotocopia del documento (Acta constitutiva y

poder notarial, en su caso) que acredite la personalidad del representante

legal que promueve. |

X |

X |

X |

X |

|

5 |

Cuando se sustituya o designe otro

representante legal, además del ya reconocido por la autoridad, deberá anexar

original o copia certificada y fotocopia del acta de asamblea protocolizada o

del poder notarial que acredite la personalidad del firmante de la promoción.

|

X |

X |

X |

X |

|

6 |

Original y fotocopia de la identificación

oficial del contribuyente o del representante legal. |

X |

X |

X |

X |

|

7 |

Original y fotocopia de los estados de

cuenta, recibos o constancias donde se demuestre el entero del impuesto,

expedido por la institución Bancaria que recaudo el impuesto. |

X |

X |

X |

X |

|

8 |

Escrito o papeles de

trabajo en el que se manifieste

los acreditamientos efectuados. |

X |

X |

X |

X |

|

9 |

Tratándose de remanentes, únicamente llenará

el formato 41 correspondiente indicando el NUMERO DE CONTROL asignado por la

autoridad en el Aviso donde señaló el saldo por primera vez y los datos que

el propio formato solicita. |

X |

X |

X |

X |

|

10 |

En los casos de avisos complementarios por

errores manifestados en el propio formato, o como consecuencia de modificaciones

en la declaración en la que se manifiesta el saldo a favor, y/o en la

declaración que contiene la aplicación de la compensación: Presentará la forma oficial 41 por duplicado

con los datos que el propio formato solicita, dicho aviso se acompañará de

los documentos que se establecen en el catálogo de servicios y trámites de

Devoluciones y Compensaciones, cuando éstos hayan sufrido alguna

modificación. |

X |

X |

X |

X |

Notas: Tratándose

de escritos libres y hojas de trabajo, estos deberán contener la firma autógrafa

del contribuyente o de su representante legal, en su caso.

Los documentos originales y copias certificadas a

que se refieren el presente documento se utilizarán únicamente para cotejo, por

lo que se devolverán al contribuyente por el personal receptor.

DOCUMENTACION

QUE PODRA SER REQUERIDA POR LA AUTORIDAD

|

Aviso

de compensación del IDE |

|||||

|

No. |

DOCUMENTO |

PERSONAS MORALES |

PERSONAS FISICAS |

||

|

REGIMEN SIMPLIFICADO.

IMPUESTO PROPIO |

REGIMEN SIMPLIFICADO.

IMPUESTO DE SUS INTEGRANTES |

TODOS LOS DEMAS |

|||

|

1 |

Documentos

que deban presentarse conjuntamente con el aviso de compensación y que hayan

sido omitidos o éste y/o sus anexos, se hayan presentado con errores u

omisiones. |

X |

X |

X |

X |

|

2 |

Los

datos, informes o documentos necesarios para aclarar inconsistencias

determinadas por la autoridad. |

X |

X |

X |

X |

|

3 |

Escrito o

papeles de trabajo en el que aclare la cifra manifestada en la declaración

por concepto de acreditamientos, estímulos o reducciones por existir

diferencias con lo determinado por la autoridad. |

X |

X |

X |

X |

|

4 |

Tratándose

de un establecimiento permanente, original y fotocopia de la certificación de

residencia fiscal y en su caso, escrito de aclaración cuando aplique

beneficios de Tratados Internacionales. |

X |

X |

X |

X |

|

5 |

Escrito

libre en el que aclare las compensaciones aplicadas por el contribuyente, por

existir diferencias contra lo determinado por la autoridad. |

X |

X |

X |

X |

|

6 |

Los

datos, informes o documentos necesarios para aclarar su situación fiscal ante

el RFC. |

X |

X |

X |

X |

Notas: Tratándose

de escritos libres y hojas de trabajo, estos deberán contener la firma

autógrafa del contribuyente o de su representante legal, en su caso.

Los

documentos originales y copias certificadas a que se refiere el presente

documento se utilizarán únicamente para cotejo, por lo que se devolverán al

contribuyente por el personal receptor.

32/CFF Aviso de compensación de saldos a favor del

ISR vía Internet

|

¿Quiénes lo presentan? Personas físicas y morales que deseen efectuar compensación de impuesto. |

||||||||||||

|

¿Dónde se presenta? A través de la página de Internet del SAT, en la sección “Mi Portal”. |

||||||||||||

|

¿Cuándo se presenta? Dentro de los 5 días siguientes después de realizar la compensación, o bien de acuerdo al sexto dígito numérico de la clave del RFC de conformidad con el siguiente cuadro:

|

||||||||||||

|

¿Qué documentos se obtienen? Acuse de recibo electrónico con número de folio. |

||||||||||||

|

Requisitos: Ver Tabla 24 Nota: Es importante que no se

modifiquen por parte de contribuyente los nombres de los archivos encriptados

que genera el Formato electrónico F 3241, esto debido a que de ser

modificados no podrán ser reconocidos por los sistemas del SAT, generando un

posible rechazo del trámite. |

||||||||||||

|

Disposiciones jurídicas

aplicables Art.

23 CFF, Regla II.2.2.6. RMF. |

Tabla 24

|

Aviso de compensación de saldos a favor del ISR vía

Internet |

|||||

|

No. |

DOCUMENTO |

PERSONAS MORALES |

PERSONAS FISICAS |

||

|

REGIMEN SIMPLIFICADO. IMPUESTO

PROPIO |

REGIMEN SIMPLIFICADO. IMPUESTO

DE SUS INTEGRANTES |

TODOS LOS DEMAS |

|||

|

1 |

Forma oficial 41 “Aviso de Compensación” electrónico. |

X |

X |

X |

X |

|

2 |

Anexo A de las formas oficiales 32 y 41 “Origen del

saldo a favor”, F3241 para contribuyentes personas morales que “Dictaminan

sus Estados Financieros”. Anexo A “Origen del saldo a favor” de las formas

oficiales 32 y 41, disponible en la aplicación de Devoluciones por Internet,

para las demás personas morales y personas físicas. |

X |

X |

X |

|

|

3 |

Anexo 8, de las formas oficiales 32 y 41

“Determinación del saldo a favor del ISR e IMPAC para el sector financiero,

contribuyentes dictaminados y otros grandes contribuyentes”, F3241 en formato

Zip, para contribuyentes personas morales que “Dictaminan sus Estados

Financieros”. |

X |

X |

X |

|

|

4 |

Anexo 8 Bis de las formas oficiales 32 y 41

“Determinación de saldo a favor del Impuesto Sobre la Renta”, F3241 en

formato Zip., para contribuyentes personas morales que “Dictaminan sus

Estados Financieros”. |

X |

X |

X |

|

|

5 |

Anexo 8-A Bis de las formas oficiales 32 y 41

“Determinación del impuesto acreditable retenido”, F3241 en formato Zip, para

contribuyentes personas morales que “Dictaminan sus Estados Financieros”. |

X |

X |

X |

|

|

6 |

Anexo 8-B de las formas oficiales 32 y 41

“Determinación de la amortización de pérdidas fiscales de ejercicios

anteriores”, F3241 en formato Zip, para contribuyentes personas morales que

“Dictaminan sus Estados Financieros”. |

X |

X |

X |

|

|

7 |

Anexo 8-C de las formas oficiales 32 y 41”Integración

de estímulos fiscales aplicados”, F3241 en formato Zip, para contribuyentes

personas morales que “Dictaminan sus Estados Financieros”. |

X |

X |

X |

|

|

8 |

Contar con CIECF a efecto de ingresar a la aplicación

“Mi portal”. |

X |

X |

X |

X |

|

9 |

Comprobantes fiscales de impuesto acreditable

retenido o pagado, (Constancias de retenciones con firma autógrafa, en su

caso, sello original; estados de cuenta que expidan los sujetos a que se

refiere el artículo 29-B, fracción II del CFF en los que consten las

retenciones de ISR; documentación comprobatoria de impuesto pagado en el

extranjero; entre otros). Tratándose de enajenación o adquisición de bienes,

declaración presentada en el Formato 1-A. |

X |

X |

X |

X |

|

10 |

Tratándose de remanentes únicamente llenará el

formato electrónico correspondiente indicando el NUMERO DE CONTROL asignado

por la autoridad en el Aviso donde señaló el saldo por primera vez y los

datos que el propio formato solicita. Nota: En el caso de no contar con el

número de control de su aviso inicial podrá hacer referencia al número de

caso conformado con la siguiente estructura: “AV2009XXXXXXXX” correspondiente

al aviso de compensación anterior para verificar que el saldo remanente sea

la continuación de dicho trámite. |

X |

X |

X |

X |

|

11 |

Tratándose de ingresos provenientes de fideicomisos,

fotocopia del contrato del fideicomiso, con firma del fideicomitente,

fideicomisario o de sus representantes legales, así como del representante

legal de la institución fiduciaria. |

X |

X |

X |

X |

|

12 |

En los casos de avisos complementarios por errores

manifestado en el propio formato, o como consecuencia de modificaciones en la

declaración en la que se manifiesta el saldo a favor, y/o en la declaración

que contiene la aplicación de la compensación: Presentará la forma oficial 41 con los datos que el

propio formato solicita, dicho aviso se acompañará de los documentos que se

establecen en el catálogo de servicios y trámites de Devoluciones y

Compensaciones, cuando éstos hayan sufrido alguna modificación. |

X |

X |

X |

X |

Notas: Tratándose

de contribuyentes dictaminados, en el apartado 3 “Información de la Declaración

en que se compensó” de la forma oficial 41, se señalarán los datos del pago a

que se refiere la Regla II.2.8.2.1., de la RMF en el que se manifestó el

importe a cargo y se aplicó la compensación, aunque el dictamen aún no se haya

presentado.

Los documentos originales se digitalizarán para su

envío.

DOCUMENTACION

QUE PODRA SER REQUERIDA POR LA AUTORIDAD

|

Aviso de Compensación de

saldos a favor del ISR vía Internet |

||||||

|

No. |

DOCUMENTO |

PERSONAS

MORALES |

PERSONAS

FISICAS |

|||

|

REGIMEN

SIMPLIFICADO. IMPUESTO PROPIO |

REGIMEN

SIMPLIFICADO. IMPUESTO DE SUS INTEGRANTES |

TODOS

LOS DEMAS |

||||

|

1 |

Documentos que deban presentarse

conjuntamente con el aviso de compensación y que hayan sido omitidos o éste

y/o sus anexos, se hayan presentado con errores u omisiones. |

X |

X |

X |

X |

|

|

2 |

Los datos, informes o

documentos necesarios para aclarar inconsistencias determinadas por la

autoridad. |

X |

X |

X |

X |

|

|

3 |

Original y fotocopia de

los comprobantes de deducciones personales, cuando sean en exceso o

discrepantes con los ingresos. |

X |

X |

X |

X |

|

|

4 |

Tratándose de un

establecimiento permanente, original y fotocopia de la certificación de

residencia fiscal y en su caso, escrito de aclaración cuando aplique

beneficios de Tratados Internacionales. |

X |

X |

X |

X |

|

|

5 |

Escrito en el que

aclare la determinación del monto de pagos provisionales manifestado en la

declaración del ejercicio y, en su caso, fotocopia de los pagos provisionales

correspondientes. |

X |

X |

X |

X |

|

|

6 |

Escrito en el que aclare la diferencia del

saldo a favor manifestado en la declaración y el determinado por la

autoridad. |

X |

X |

X |

X |

|

|

7 |

Para contribuyentes del

sector agropecuario: Escrito en el que aclare la determinación de los

ingresos exentos, por existir diferencias contra lo determinado por la

autoridad. |

X |

X |

X |

X |

|

|

8 |

En caso de que el

retenedor no haya presentado la declaración informativa, comprobar la

relación laboral o comercial con la presentación de: ·

Estados de cuenta que expidan los sujetos a que se

refiere el artículo 29-B, fracción II del CFF, con los depósitos por concepto

de pago de honorarios o arrendamiento. ·

Comprobantes

fiscales que amparen pagos de arrendamiento u honorarios ·

Estados de cuenta que expidan los sujetos a que se

refiere el artículo 29-B, fracción II del CFF, con las retenciones. |

|

|

|

X |

|

|

9 |

Escrito en el que se

detalle la determinación del ingreso acumulable y no acumulable, por existir

diferencias con el determinado por la autoridad. |

X |

X |

X |

X |

|

|

10 |

Escrito libre en el que

aclare las compensaciones aplicadas por el contribuyente, por existir

diferencias contra lo determinado por la autoridad. |

X |

X |

X |

X |

|

|

11 |

Los datos, informes o

documentos necesarios para aclarar su situación fiscal ante el RFC. |

X |

X |

X |

X |

|

Nota: Tratándose

de escritos libres y hojas de trabajo, éstos deberán contener la firma

autógrafa del contribuyente o de su representante legal, en su caso.

Los documentos originales y copias certificadas, se

utilizaran únicamente para cotejo, por lo que deberán devolverse al

contribuyente por el personal receptor.

33/CFF Aviso de compensación de

saldos a favor del IVA vía Internet

|

¿Quiénes lo presentan? Personas físicas y personas

morales que deseen efectuar compensación de impuesto. |

||||||||||||

|

¿Dónde se presenta? A través de la página de Internet del SAT, en la sección “Mi Portal”. |

||||||||||||

|

¿Cuándo se presenta? Dentro de los 5 días siguientes después de realizar la compensación, o bien de acuerdo al sexto dígito numérico de la clave del RFC de conformidad con el siguiente cuadro:

|

||||||||||||

|

¿Qué documentos se obtienen? Acuse de recibo electrónico con número de folio. |

||||||||||||

|

Requisitos: Ver Tabla 25 Nota: Es importante que no se

modifiquen por parte del contribuyente los nombres de los archivos

encriptados que genera el Formato electrónico F 3241, esto debido a que de

ser modificados no podrán ser reconocidos por sistemas del SAT, generando un

posible rechazo del trámite. |

||||||||||||

|

Disposiciones jurídicas

aplicables Art.

23 CFF, Regla II.2.2.6. RMF. |

Tabla 25

|

Aviso de compensación de saldos a favor del IVA vía

Internet |

|

|

No. |

DOCUMENTO |

|

1 |

Forma oficial 41 “Aviso de Compensación” electrónico. |

|

2 |

Anexo A de las formas oficiales 32 y 41 “Origen del

saldo a favor”, F3241 en formato Zip para contribuyentes personas morales que

“Dictaminan sus Estados Financieros”. Anexo A “Origen del saldo a favor” de las formas

oficiales 32 y 41, para las demás personas morales y personas físicas. |

|

3 |

Anexo 7 de las formas oficiales 32 y 41

“Determinación del saldo a favor del IVA”, F3241 en formato Zip para

contribuyentes personas morales que “Dictaminan sus Estados Financieros”. Anexo 7 de las formas oficiales 32 y 41

“Determinación del saldo a favor de IVA”, disponible en la aplicación de

Devoluciones por Internet, para las demás personas morales y personas

físicas. |

|

4 |

Anexo 7-A de las formas oficiales 32 y 41 “Integración

del Impuesto al Valor Agregado retenido”, F3241 en formato Zip, para

contribuyentes personas morales que “Dictaminan sus Estados Financieros”. Anexo 7-A “Integración del Impuesto al Valor Agregado

retenido”, disponible en la aplicación de Devoluciones por Internet, para las

demás personas morales y personas físicas |

|

5 |

Contar con CIECF a efecto de ingresar a la aplicación

“Mi portal”. |

|

6 |

Archivo con la relación de proveedores, prestadores

de servicios o arrendadores que representen el 80% del valor de sus

operaciones o la relación de la totalidad de sus operaciones de comercio

exterior, se recibirá únicamente para ser capturada en el subsistema. |

|

7 |

Papeles de trabajo, en los cuales demuestre cómo

determinó el importe del IVA a reintegrar o incrementar derivado del ajuste,

cuando haya elegido la mecánica establecida en los Artículos 5 y 5-A de la

Ley del IVA (Aplica cuando en el anexo No. 7 de las formas oficiales 32 y 41

se indiquen importes en los renglones “c”, del recuadro IVA ACREDITABLE DEL

PERIODO y “f” del recuadro SALDO A FAVOR DE IVA DETERMINADO EN EL PERIODO). Nota: Para efectos del ejercicio 2005 y anteriores, aplica

cuando haya elegido la mecánica establecida en los artículos 4 y 4-A de la

Ley IVA, vigente en dichos ejercicios. |

|

8 |

Comprobantes fiscales de impuesto acreditable,

retenido o pagados (Constancia de retenciones con firma autógrafa en su caso,

sello original, estados de cuenta que expidan los sujetos a que se refiere el

artículo 29-B, fracción II del CFF, etc.) Nota: En el caso de no contar con el numero de control de

su aviso inicial podrá hacer referencia al número de casos conformado con la

siguiente estructura “AV2009XXXXXXXX”, correspondiente al aviso de

compensación anterior para verificar que el saldo remanente sea la

continuación de dicho trámite. |

|

9 |

Tratándose de remanentes únicamente llenara el

formato electrónico correspondiente indicando el NUMERO DE CONTROL asignado

por la autoridad en el Aviso donde señaló el saldo por primera vez y los

datos que el propio formato solicita. Nota: En caso de

no contar con el número de control de su aviso inicial podrá hacer referencia

al número de caso conformado con la siguiente estructura: “AV2009XXXXXXXX”,

correspondiente al aviso de compensación anterior para verificar que el saldo

remanente sea la continuación del dicho trámite. |

|

10 |

Tratándose de actos o actividades derivadas por

fideicomisos, fotocopia del contrato de fideicomiso, con firma del

fideicomitente, fideicomisario o de sus representantes legales, así como del

representante legal, de la institución fiduciaria y en su caso: ·

Documento

mediante el cual los fideicomisarios o el fideicomitente manifiesta su

voluntad de ejercer la opción prevista por el artículo 74 del RLIVA. ·

Documento

mediante el cual la institución fiduciaria acepte la responsabilidad

solidaria para ejercer la opción prevista por el artículo 74 del RLIVA. |

|

11 |

En los casos de avisos complementarios por errores

manifestado en el propio formato, o como consecuencia de modificaciones en la

declaración en la que se manifiesta el saldo a favor y/o en la declaración

que contiene la aplicación de la compensación: Presentará la forma oficial 41 con los datos que el

propio formato solicita, dicho aviso se acompañará de los documentos que se

establecen en el catálogo de servicios y trámites de Devoluciones y

Compensaciones, cuando éstos hayan sufrido alguna modificación. |

Notas: Tratándose de contribuyentes dictaminados, en el

apartado 3 “Información de la Declaración en que se compensó” de la forma

oficial 41, se señalarán los datos del pago

a que se refiere la Regla II.2.8.5.1., de la RMF en el que se manifestó el

importe a cargo y se aplicó la compensación, aunque el dictamen aún no se haya

presentado.

No se deberá considerar como obligatorio el anexar al

trámite como parte de los comprobantes de pago, las facturas de operaciones

realizadas con proveedores, arrendadores o prestadores de servicios y de

comercio exterior, los cuales sólo podrán solicitarse mediante requerimiento de

información adicional.

Los documentos originales se digitalizarán para su

envío.

DOCUMENTACION

QUE PODRA SER REQUERIDA POR LA AUTORIDAD

|

Aviso

de compensación de saldos a favor del IVA vía Internet |

|

|

No. |

DOCUMENTO |

|

1 |

Documentos que deban presentarse

conjuntamente con el aviso de compensación y que hayan sido omitidos o éste

y/o sus anexos, se hayan presentado con errores u omisiones. |

|

2 |

Los datos, informes o documentos necesarios

para aclarar inconsistencias determinadas por la autoridad. |

|

3 |

Tratándose de un

establecimiento permanente, original y fotocopia de la certificación de

residencia fiscal y en su caso, escrito de aclaración cuando aplique

beneficios de Tratados Internacionales. |

|

4 |

Escrito en el que se indique la determinación

del monto del saldo a favor pendiente de acreditar de cada uno de los

ejercicios anteriores que hayan sido acumulados en el periodo del saldo a

favor, cuando exista diferencia determinada por la autoridad. |

|

5 |

Escrito en el que aclare la diferencia del saldo a

favor manifestado en la declaración y el determinado por la autoridad. |

|

6 |

Escrito en el que aclare la diferencia en el

saldo a favor manifestado en la forma oficial 41 contra el determinado por la

autoridad (Remanente). |

|

7 |

Escrito en el que se indique la determinación

del monto de IVA acreditable, cuando exista diferencia determinada por la

autoridad. |

|

8 |

Datos de las operaciones de los proveedores,

arrendadores, prestadores de servicios y operaciones de comercio exterior que

representan el 80% del IVA acreditable de conformidad con el artículo 4 de la

Ley del IVA. |

|

9 |

Tratándose de proveedores, arrendadores y

prestadores de servicios que se encuentren no registrados o no localizados en

la base de datos del RFC, escrito mediante el cual aclare la forma y lugar en

que realizó estas operaciones, acompañado de la documentación correspondiente. |

|

10 |

Escrito libre en el que

aclare las compensaciones aplicadas por el contribuyente, por existir

diferencias contra lo determinado por la autoridad. |

|

11 |

Los datos, informes o documentos necesarios

para aclarar su situación fiscal ante el RFC. |

Notas: Tratándose de escritos libres, éstos deberán

contener la firma autógrafa del contribuyente o de su representante legal, en

su caso.

Los documentos originales y copias certificadas se utilizarán únicamente

para cotejo, por lo que deberán devolverse al contribuyente por el personal

receptor.

34/CFF Aviso de compensación de saldos a favor

del IMPAC e IMPAC por recuperar vía Internet

|

¿Quiénes lo presentan? Personas físicas y personas morales que deseen efectuar compensación de impuesto. |

||||||||||||

|

¿Dónde se presenta? A través de la página de Internet del SAT, en la sección “Mi Portal”. |

||||||||||||

|

¿Cuándo se presenta? Dentro de los 5 días siguientes después de realizar la compensación o bien de acuerdo al sexto dígito numérico de la clave del RFC de conformidad con el siguiente cuadro:

|

||||||||||||

|

¿Qué documentos se obtienen? Acuse de recibo electrónico con número de folio. |

||||||||||||

|

Requisitos: Ver Tabla 26 Nota: Es importante que no se

modifiquen por parte del contribuyente los nombres de los archivos

encriptados que genera el Formato electrónico F 3241, esto debido a que de

ser modificados no podrán ser reconocidos por los sistemas del SAT, generando

un posible rechazo del trámite. |

||||||||||||

|

Disposiciones jurídicas

aplicables Art.

23 CFF, Artículo Tercero Transitorio de la LIETU, Regla II.2.2.6. RMF. |

Tabla 26

|

Aviso de compensación de

saldos a favor del IMPAC e IMPAC a recuperar vía Internet |

||||

|

No. |

DOCUMENTO |

IMPAC |

IMPAC

POR RECUPERAR |

|

|

P.M.

REGIMEN SIMPLIFICADO |

TODOS

LOS DEMAS |

|||

|

1 |

Forma

oficial 41 “Aviso de

Compensación” electrónico. |

X |

X |

X |

|

2 |

Anexo

A de las formas oficiales 32

y 41 “Origen del Saldo a Favor”. F3241 en formato Zip, para contribuyentes

personas morales que “Dictaminan sus Estados Financieros”. Anexo A “Origen del saldo a favor” de las

formas oficiales 32 y 41 para las demás personas morales y personas físicas. |

X |

X |

|

|

3 |

Anexo 2 "Impuesto al Activo pagado en

ejercicios anteriores" F3241 para contribuyentes personas morales que

“Dictaminan sus Estados Financieros”. Anexo

2 de las formas oficiales 32

y 41 “Impuesto al Activo por recuperar de Ejercicios Anteriores” para las

demás personas morales y personas físicas. |

|

|

X |

|

4 |

Anexo

2-A de las formas oficiales

32 y 41 “Impuesto al Activo por recuperar de ejercicios anteriores”, F3241 en

formato Zip, para contribuyentes personas morales que “Dictaminan sus Estados

Financieros”. |

|

|

X |

|

5 |

Anexo

2-A Bis de las formas

oficiales 32 y 41 “Impuesto al Activo Pagado en Ejercicios Anteriores por

recuperar, Artículo Tercero Transitorio LIETU”, F3241 en formato Zip, para

contribuyentes que “Dictaminan sus Estados Financieros”. |

|

|

X |

|

6 |

Anexo

8 de las formas oficiales 32

y 41 “Determinación del saldo a favor del ISR e IMPAC para el sector financiero

y otros grandes contribuyentes”. F3241 en formato Zip para contribuyentes

personas morales que “Dictaminan sus Estados Financieros”. |

X |

X |

|

|

7 |

Contar con CIECF a efecto de ingresar a la

aplicación “Mi portal”. |

X |

X |

X |

|

8 |

Original y fotocopia de los comprobantes

fiscales de impuesto acreditable, retenido o pagado, (Constancias de

retenciones con firma autógrafa en su caso, sello original, estados de cuenta

que expidan los sujetos a que se refiere el artículo 29-B, fracción II del

CFF, etc.) |

X |

X |

|

|

9 |

Para los casos de declaraciones

correspondientes al ejercicio 2001 y anteriores, la declaración del ejercicio

y de los pagos provisionales normal(es) y complementaria(s) presentadas ante

la institución bancaria autorizada, en su caso, donde manifiesta el ISR del ejercicio

cuyo importe es mayor al IMPAC correspondientes al mismo ejercicio. |

|

|

X |

|

10 |

Para los casos de declaraciones

correspondientes al ejercicio 2001 y anteriores, los pagos provisionales

normales y complementarios correspondientes a los ejercicios por los que se

pagó IMPAC a recuperar. |

|

|

X |

|

11 |

Tratándose de remanentes, únicamente llenara

el formato electrónico correspondiente indicando el NUMERO DE CONTROL

asignado por la autoridad en el Aviso donde señaló el saldo por primera vez y

los datos que el propio formato solicita. Nota: En

el caso de no contar con el numero de control de su aviso inicial podrá hacer

referencia al número de caso conformado con la siguiente estructura:

“AV2009XXXXXXXX” correspondiente al aviso de compensación anterior para

verificar que el saldo remanente sea la continuación de dicho trámite. |

X |

X |

X |

|

12 |

En los casos de avisos complementarios por

errores manifestado en el propio formato, o como consecuencia de

modificaciones en la declaración en la que se manifiesta el saldo a favor y/o

en la declaración que contiene la aplicación de la compensación: Presentará la forma oficial 41 con los datos

que el propio formato solicita, dicho aviso se acompañará de los documentos

que se establecen en el catálogo de servicios y trámites de Devoluciones y

Compensaciones, cuando éstos hayan sufrido alguna modificación. |

X |

X |

X |

Notas: Tratándose de

contribuyentes dictaminados, en el apartado 3 “Información de la Declaración en

que se compensó” de la forma oficial 41, se señalarán los datos del pago a que se refiere la Regla

II.2.8.2.1., de la RMF en el que se manifestó el importe a cargo y se aplicó la

compensación, aunque el dictamen aún no se haya presentado.

Los documentos originales se digitalizarán para su

envío.

DOCUMENTACION QUE PODRA SER

REQUERIDA POR LA AUTORIDAD

|

Aviso

de compensación de saldos a favor del IMPAC e IMPAC a recuperar vía Internet |

||||

|

No. |

DOCUMENTO |

IMPAC |

IMPAC POR

RECUPERAR |

|

|

P.M.

REGIMEN SIMPLIFICADO |

TODOS LOS

DEMAS |

|||

|

1 |

Documentos que deban presentarse

conjuntamente con el aviso de compensación y que hayan sido omitidos o éste

y/o sus anexos, se hayan presentado con errores u omisiones. |

X |

X |

X |

|

2 |

Los datos, informes o documentos necesarios

para aclarar inconsistencias determinadas por la autoridad. |

X |

X |

X |

|

3 |

Escrito en el que se indique la determinación

del monto de pagos provisionales manifestados en la declaración del

ejercicio, en materia de ISR, cuando se acredite el saldo a favor de ISR

contra IMPAC. |

X |

X |

X |

|

4 |

Tratándose de un

establecimiento permanente, original y fotocopia de la certificación de

residencia fiscal y en su caso, escrito de aclaración cuando aplique

beneficios de Tratados Internacionales. |

X |

X |

X |

|

5 |

Escrito libre en el que

aclare las compensaciones aplicadas por el contribuyente, por existir

diferencias contra lo determinado por la autoridad. |

X |

X |

X |

|

6 |

En su caso, escrito o papeles de trabajo de

la cifra manifestada en la declaración por concepto de acreditamientos,

estímulos o reducciones por existir diferencia con lo determinado por la

autoridad. |

X |

X |

|

|

7 |

Escrito en el que aclare la diferencia del

saldo a favor manifestado en la declaración y el determinado por la

autoridad. |

X |

X |

X |

|

8 |

Los datos, informes o documentos necesarios

para aclarar su situación fiscal ante el RFC. |

X |

X |

X |

Notas: Tratándose de escritos

libres, éstos deberán contener la firma autógrafa del contribuyente o de su

representante legal, en su caso.

Los documentos originales y copias certificadas se

utilizarán únicamente para cotejo, por lo que deberán devolverse al

contribuyente por el personal receptor.

35/CFF Aviso de compensación de saldos a favor del

IEPS vía Internet

|

¿Quiénes lo presentan? Personas físicas y personas

morales que deseen efectuar compensación de impuesto. |

||||||||||||

|

¿Dónde se presenta? A través de la página de Internet del SAT, en la sección “Mi Portal”. |

||||||||||||

|

¿Cuándo se presenta? Dentro de los 5 días siguientes después de realizar la compensación, o bien de acuerdo al sexto dígito numérico de la clave del RFC de conformidad con el siguiente cuadro: |

||||||||||||

|

||||||||||||

|

¿Qué documentos se obtienen? Acuse de recibo electrónico con número de folio. |

||||||||||||

|

Requisitos: Ver Tabla 27 Nota. Es importante que no se modifiquen por parte del contribuyente los nombres de los archivos encriptados que genera el Formato electrónico F 3241, esto debido a que de ser modificados no podrán ser reconocidos por los sistemas del SAT, generando un posible rechazo del trámite. |

||||||||||||

|

Disposiciones jurídicas

aplicables Art.

23 CFF, Regla II.2.2.6. RMF. |

Tabla 27

|

Aviso de compensación de

saldos a favor del IEPS vía Internet |

|||||||

|

No. |

DOCUMENTO |

BEBIDAS ALCOHOLICAS |

CERVEZA |

BEBIDAS REFRESCANTES |

ALCOHOL, ALCOHOL DESNATURALIZADO Y MIELES

INCRISTALIZABLES |

TABACOS LABRADOS |

REFRESCOS Y SUS CONCENTRADOS |

|

1 |

Forma

oficial 41 “Aviso de

Compensación” electrónico. |

X |

X |

X |

X |

X |

X |

|

2 |

Anexo

5 Cálculo de saldo a favor

de IEPS. |

X |

X |

X |

X |

X |

X |

|

3 |

Anexo

6 Desglose de IEPS

acreditable. Anexo

6 “Desglose de IEPS

acreditable” digitalizado en formato Zip a través de un caso de solución

integral, para contribuyentes obligados a presentar los pagos provisionales

en el Servicio de declaraciones y pagos. |

X |

X |

X |

X |

X |

X |

|

4 |

Contar con CIECF a efecto de ingresar a la

aplicación “Mi portal”. |

X |

X |

X |