ANEXOS 1 y 1A de la Resolución Miscelánea Fiscal para 2012, publicada el 28 de diciembre de 2011 |

Jueves 29 de diciembre de 2011 |

|

5. Ley Federal del IVA |

|

|

|

C. Formatos, cuestionarios,

instructivos y catálogos aprobados. |

|

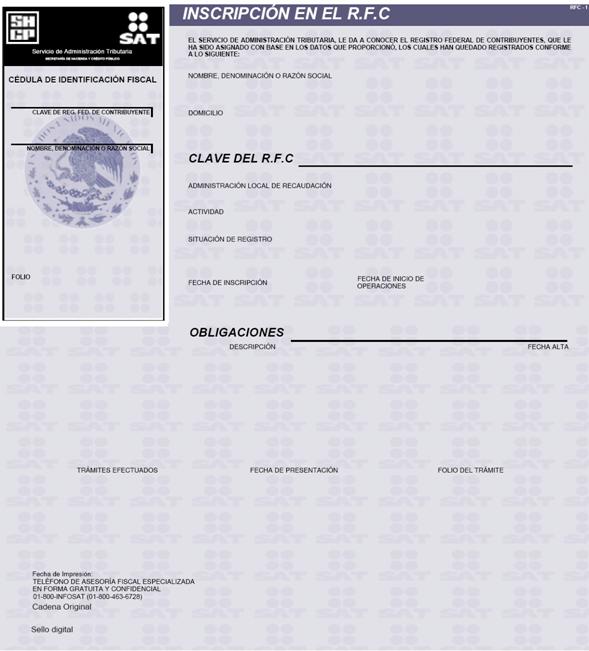

1. Cédula de Identificación Fiscal. |

|

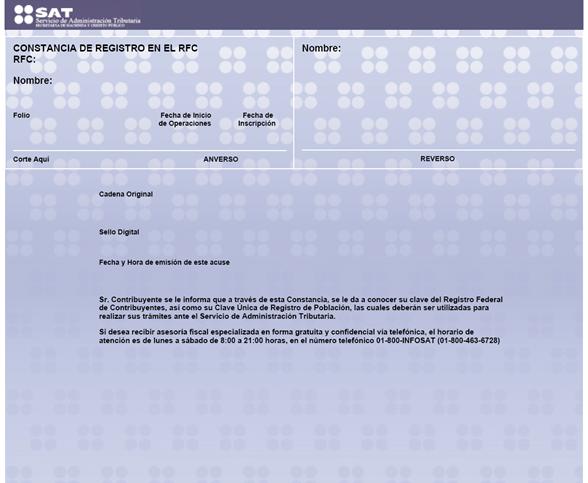

2. Constancia de Registro en el RFC. |

|

3. Logotipo Fiscal (máquina registradora de comprobación fiscal). |

|

4. Catálogo de claves de instituciones de crédito para efecto de que sean señaladas en las solicitudes de devolución, y en su caso, en las declaraciones respectivas por parte de las personas físicas. |

|

5. Información que adicionalmente se debe acompañar a la forma 45 y sus anexos. |

· Especificar las ciudades, regiones o zonas geográficas, en las cuales el donante prohíba o limite a las donatarias la distribución de los bienes, cuando así lo estime necesario.

· En caso de bienes perecederos o sujetos a caducidad, se deberá señalar la fecha de caducidad.

· Cuando los bienes no estén sujetos a caducidad, de conformidad con las disposiciones sanitarias, así deberá indicarse. En este caso, el contribuyente deberá informar la fecha máxima en la que pueden ser consumidos.

· Indicar las condiciones especiales que se requieran para la conservación del producto, en su caso.

· En caso de que los productos ya no puedan ser consumidos de conformidad con las disposiciones sanitarias, se deberá manifestar tal situación.

·

El número telefónico, fax o

correo electrónico al que podrán dirigirse las donatarias autorizadas para

recibir los bienes.

|

6. Instructivo para la presentación de información en medios magnéticos. |

Características

generales

Cuando en las disposiciones fiscales se hiciera referencia a declaraciones, avisos o cualquier información que deba presentarse mediante medios magnéticos, se estará a lo siguiente:

a) Información generada a

través del Sistema de Declaraciones Informativas por Medios Magnéticos

(D.I.M.M.)

Los contribuyentes que tienen la obligación de presentar mediante medios magnéticos la siguiente información: operaciones con clientes y proveedores, forma 42; precio de enajenación al consumidor de cada unidad vendida en territorio nacional, de conformidad con lo establecido en los artículos 86, fracción VIII; 101, fracción V, VI segundo párrafo y 133, fracción VII de la Ley del Impuesto sobre la Renta; y 17, primer párrafo de la Ley del Impuesto sobre Tenencia o Uso de Vehículos, respectivamente, deberán utilizar únicamente el Sistema de Declaraciones Informativas por Medios Magnéticos (D.I.M.M.), observando lo siguiente:

· El sistema D.I.M.M., deberá ser utilizado por los contribuyentes que estén obligados de conformidad con las disposiciones fiscales respectivas, o por aquellos que opten por presentar su información en medios magnéticos.

· El sistema D.I.M.M., estará disponible en las Administraciones Locales de Servicios al Contribuyente, para lo cual deberán acudir al módulo de atención fiscal para obtener el programa relativo, y sus actualizaciones inherentes, presentando para ello once discos flexibles útiles de 3.5”, de doble cara y alta densidad; así como en la dirección electrónica www.sat.gob.mx.

· Los contribuyentes que cuenten con un sistema propio para la obtención de la información, podrán transferirla al sistema D.I.M.M., a través de la opción de Carga Batch.

· El sistema D.I.M.M., genera el(los) disco(s) flexible(s), así como el escrito de presentación, mismos que el contribuyente deberá presentar en la Administración Local de Servicios al Contribuyente que corresponda a su domicilio fiscal.

b) Información generada por los

programas electrónicos proporcionados por el SAT, para su presentación en

medios magnéticos.

· Los programas deberán ser utilizados por los contribuyentes que estén obligados de conformidad con las disposiciones fiscales respectivas, así como por aquellos que opten por presentar su información en medios magnéticos.

· Los programas estarán disponibles en la dirección electrónica del SAT www.sat.gob.mx o en las Administraciones Locales de Servicios al Contribuyente, para lo cual deberán acudir al módulo de atención fiscal para obtener el programa correspondiente.

· Los contribuyentes que cuenten con un sistema propio para la obtención de la información, podrán transferir dichos programas a través de la opción de Carga Batch.

· Los programas generarán el archivo correspondiente, el cual deberán presentar los contribuyentes en la Administración Local de Servicios al Contribuyente, mediante el(los) dispositivo(s) magnético(s) siguiente(s): Disco flexible de 3.5” de doble cara y alta densidad, Disco Compacto (CD) o Cinta de Almacenamiento de Datos (DAT).

c) Información de libre

presentación

La información que deba presentarse en medios magnéticos, en cuya presentación no se indiquen características específicas, deberá contenerse en discos flexibles de 3.5”, de doble cara y alta densidad, procesados en Código Estándar Americano para Intercambio de Información (ASCII) y en sistema operativo DOS, versión 3.0 o posterior, con etiquetas externas que señalen cuando menos los siguientes datos:

· R.F.C. del contribuyente.

· Nombre, denominación o razón social.

· Declaraciones que incluye.

· Números de discos que presenta.

· Periodo que comprende la información.

· Fecha de entrega.

d) Información de presentación específica

Los contribuyentes obligados a presentar: información relativa al calendario de destrucción o donación de mercancías que han perdido su valor y/o la relación de mercancías a destruir o a donar, forma 45; información de la solicitud de devolución o el aviso de compensación de saldos a favor del impuesto al valor agregado establecida en reglas de carácter general; así como la información para la inscripción de asalariados; así como Información relativa a los créditos fiscales que las Autoridades Federales remitan al SAT para su cobro a través del Procedimiento Administrativo de Ejecución, estarán a lo siguiente:

|

(1) Forma

oficial 45. |

(i) Introducción.

A fin de que los contribuyentes puedan presentar en medios magnéticos la información relativa al calendario de destrucción o donación de mercancías que han perdido su valor, la relación de mercancías a destruir o a donar, bienes de activo fijo e inversiones que dejaron de ser útiles, se establece el procedimiento a seguir para el llenado de la forma oficial 45 “Aviso múltiple para: 1. Destrucción de mercancías que han perdido su valor. 2. Donación de mercancías que han perdido su valor”.

El contribuyente deberá proporcionar la descripción de los archivos que deben contener los discos flexibles, en cada uno de los casos siguientes:

- Destrucción de mercancías que han perdido su valor (Anexo 1).

- Destrucción única anual.

- Calendario de destrucciones periódicas.

- Relación de mercancías que han perdido su valor, lugar donde se encuentran las mercancías, nombre de los productos tal y como aparecen en la factura, número de unidades, clave, costo de producción o adquisición asentados en la contabilidad del contribuyente.

- Donación de mercancías o bienes de activo fijo (Anexo 2).

- Datos de la mercancía a donar.

- Datos de la donación.

- Relación de mercancías a donar, nombre de los productos tal y como aparecen en la factura, número de unidades, clave, costo de producción o adquisición asentados en la contabilidad del contribuyente.

(ii) Procedimiento para proporcionar información en medios magnéticos

relativa a la forma oficial 45 desglosada por anexos.

· Los discos flexibles que entregue el contribuyente, deberán llevar una etiqueta externa donde estén anotados los datos de identificación siguientes:

· Domicilio fiscal.

· Mencionar los archivos y extensiones grabados en el dispositivo, así como, los números de registros contenidos en cada uno de ellos.

· Número de serie del medio magnético que envía, se refiere al número que asigna el fabricante al disco el cual se encuentra en el reverso, parte externa del disco.

(iii) La

información en medios magnéticos debe reunir las características siguientes:

· Las cifras indicativas de importes se capturarán sin centavos, en moneda nacional, en pesos. Estas cifras se captarán sin signos ni puntuaciones (signos de pesos, comas y puntos).

· Los campos que no contengan información se dejarán en blanco siempre y cuando respeten la descripción de archivos solicitada.

· Los campos numéricos deberán justificarse a la derecha.

· Los campos alfanuméricos se justificarán a la izquierda.

· Medios magnéticos:

a) La información deberá ser almacenada por medio del comando copy para los archivos generados respetando los nombres y extensiones de los mismos.

Ejemplo:

copy C:\AM45\*.* A:

(iv) Con el

objeto de cubrir las diferentes causas que pueden provocar errores de lectura

en los dispositivos magnéticos, es necesario considerar los casos siguientes:

- No incluir la Ñ. En su caso sustituirla por un &.

- No incluir montos de cifras negativas.

- No incluir el carácter diagonal invertida ( \ ).

- Si originalmente los archivos fueron generados en Lotus 1-2-3 o Dbase, en ambos casos éstos contienen utilerías para convertir esos archivos en formato ASCII, por lo que se recomienda que los archivos cumplan con las especificaciones indicadas.

- La información contenida en los campos cuando sean letras deberán ser mayúsculas.

(v) En caso de

ocupar más de un medio magnético por archivo, se tendrá que repetir el R.F.C.

del contribuyente e indicar qué número secuencial le corresponde a ese archivo.

(vi) Los nombres

de los archivos deben reunir las características siguientes:

· Para cada archivo, la primera o las dos primeras letras deberán corresponder a las iniciales de aviso múltiple y a continuación el anexo que corresponda.

· Los siguientes caracteres corresponden al tipo de información que contiene el archivo, de conformidad a las claves siguientes:

|

AM45I.TXT |

-- |

Archivo de datos generales y anexo 1 |

|

AM45IB.TXT |

-- |

Continuación anexo 1 |

|

AM45II.TXT |

-- |

Anexo 2 |

(vii) Desglose de

la forma oficial 45 para la captura en medio magnético.

Nombre del archivo: AM45I.TXT

Información que deberá proporcionarse en el Primer Registro solamente.

Datos generales.

|

No. Campo |

Posiciones |

Longitud |

Tipo |

Descripción |

|

1 |

1-3 |

3 |

N |

C.R.H. |

|

2 |

4-16 |

13 |

A |

R.F.C. del contribuyente. |

|

3 |

17-18 |

2 |

N |

Clave de A.G.A.F.F. o A.L.A.F. |

|

4 |

19-20 |

2 |

N |

Ejercicio fiscal. |

|

5 |

21-60 |

40 |

A |

Nombre, denominación o razón social. |

|

6 |

|

|

|

Domicilio fiscal. |

|

6.1 |

61-140 |

80 |

A |

(Calle, número exterior, número interior, colonia). |

|

6.5 |

141-147 |

7 |

N |

Teléfono. |

|

6.6 |

148-180 |

33 |

A |

Referencia entre las calles. |

|

6.7 |

181-207 |

27 |

A |

Municipio o delegación. |

|

6.8 |

208-212 |

5 |

A |

Código postal. |

|

6.9 |

213-232 |

20 |

A |

Localidad. |

|

7 |

233-234 |

2 |

N |

Clave de entidad federativa. |

|

8 |

|

|

|

Datos generales. |

|

8.1 |

235-235 |

1 |

N |

Número 1 en caso de anexo 1, 0 cero en caso contrario. |

|

8.2 |

236-236 |

1 |

N |

Número 2 en caso de anexo 2, 0 cero en caso contrario. |

|

8.3 |

237-237 |

1 |

N |

Número 3 en caso de anexo 3, 0 cero en caso contrario. |

|

8.4 |

238-238 |

1 |

N |

Número de discos flexibles que entrega. |

|

9 |

|

|

|

Datos del representante legal. |

|

9.1 |

239-251 |

13 |

A |

R.F.C. del representante. |

1 Destrucción de mercancías

Nombre del archivo: AM45I.TXT

Información que deberá proporcionarse en el Segundo Registro solamente.

Anexo 1

|

No. Campo |

Posiciones |

Longitud |

Tipo |

Descripción |

|

1 |

|

|

|

Destrucción única anual. |

|

1.1 |

1-33 |

33 |

A |

Tipo de mercancía. |

|

1.2 |

34-43 |

10 |

A |

Importe de las mercancías a destruir. |

|

1.3 |

44-123 |

80 |

A |

Lugar donde se efectuará la destrucción. (calle, número exterior, número interior, colonia). |

|

1.3.1 |

124-130 |

7 |

N |

Teléfono. |

|

1.3.2 |

131-157 |

27 |

A |

Municipio o delegación. |

|

1.3.3 |

158-162 |

5 |

N |

Código postal. |

|

1.3.4 |

163-186 |

24 |

N |

Localidad. |

|

2 |

187-188 |

2 |

N |

Entidad federativa. |

|

3 |

189-194 |

6 |

N |

Fecha de iniciación (DDMMAA). |

|

4 |

195-198 |

4 |

N |

Hora de inicio. |

|

5 |

199-204 |

6 |

N |

Fecha de terminación (DDMMAA). |

|

6 |

205-208 |

4 |

N |

Hora de terminación. |

|

7 |

209-252 |

44 |

A |

Procedimiento que se utilizará en la destrucción. |

Información que deberá proporcionarse del Tercer Registro solamente.

Anexo 1

|

No. Campo |

Posiciones |

Longitud |

Tipo |

Descripción |

|

1 |

1-165 |

165 |

A |

Explicación breve de la necesidad de destruir periódicamente. |

|

|

|

|

|

|

|

2 |

166-166 |

1 |

A |

Periodicidad con la que se pretende destruir (1 - Semanal, 2 - Quincenal, 3 - Mensual, 4 - Bimestral, 5 - Cuatrimestral, 6 - Semestral, 7 - Otro) |

|

3 |

167-186 |

20 |

A |

Especificación de otro. |

Información que deberá proporcionarse del Cuarto Registro en adelante.

Anexo 1

|

No. Campo |

Posiciones |

Longitud |

Tipo |

Descripción |

|

4 |

1-6 |

6 |

N |

Fecha en que se efectuará la destrucción. |

|

5 |

7-10 |

4 |

N |

Hora de inicio de la destrucción. |

|

6 |

11-236 |

50 |

A |

Lugar donde se efectuará la destrucción. |

Nombre del archivo: AM45IB.TXT

Información que deberá proporcionarse en el Primer Registro solamente.

Relación de mercancías que han perdido su valor.

|

No. Campo |

Posiciones |

Longitud |

Tipo |

Descripción |

|

1 |

1-13 |

13 |

A |

R.F.C. del contribuyente. |

|

2 |

14-93 |

80 |

A |

Lugar donde se encuentran las mercancías. |

|

3 |

94-100 |

7 |

N |

Teléfono. |

|

4 |

101-127 |

27 |

A |

Municipio o delegación. |

|

5 |

128-132 |

5 |

N |

Código postal. |

|

6 |

133-156 |

24 |

A |

Localidad. |

|

7 |

157-158 |

2 |

N |

Clave de entidad federativa. |

|

8 |

159-171 |

13 |

N |

Total de unidades. |

|

9 |

172-182 |

11 |

N |

Suma total (en pesos). |

Información que deberá proporcionarse del Segundo Registro en adelante.

Anexo 1

|

No. Campo |

Posiciones |

Longitud |

Tipo |

Descripción |

|

1 |

1-12 |

12 |

A |

Nombre de los productos tal y como aparece en la factura. |

|

2 |

13-17 |

5 |

N |

Número de unidades. |

|

3 |

18-19 |

2 |

A |

Clave PT=Producto terminado. |

|

|

|

|

|

PP=Producto en proceso. |

|

|

|

|

|

MP=Materia prima. |

|

|

|

|

|

PA=Partes o accesorios. |

|

|

|

|

|

ME=Material de empaque. |

|

|

|

|

|

E=Envases. |

|

|

|

|

|

O=Otros. |

|

4 |

20-30 |

11 |

N |

Total de costo de producción o adquisición contable (en pesos). |

Nombre del archivo: AM45II.TXT

Información que deberá proporcionarse en el Primer Registro solamente.

Anexo 2.

|

No. Campo |

Posiciones |

Longitud |

Tipo |

Descripción |

|

1 |

1-13 |

13 |

A |

R.F.C. del contribuyente. |

|

2 |

14-46 |

33 |

A |

Dato de la mercancía a donar. |

|

3 |

47-56 |

10 |

N |

Importe total de las mercancías a donar. |

|

4 |

57-96 |

40 |

A |

Denominación o razón social. |

|

5 |

97-109 |

13 |

A |

R.F.C. de la donataria. |

|

6 |

110-189 |

80 |

A |

Domicilio fiscal (calle, número exterior, número interior, colonia). |

|

7 |

190-196 |

7 |

A |

Teléfono. |

|

8 |

197-229 |

33 |

A |

Referencia entre las calles. |

Nombre del archivo: AM45II.TXT

Información que deberá proporcionarse en el Segundo Registro solamente.

Anexo 2.

|

No. Campo |

Posiciones |

Longitud |

Tipo |

Descripción |

|

1 |

1-13 |

13 |

A |

R.F.C. del contribuyente. |

|

2 |

14-40 |

27 |

A |

Municipio o delegación. |

|

3 |

41-45 |

5 |

N |

Código postal. |

|

4 |

46-60 |

15 |

A |

Localidad. |

|

5 |

61-62 |

2 |

N |

Clave de entidad federativa. |

|

6 |

63-63 |

1 |

A |

Letra E para fines de enseñanza. |

|

7 |

64-64 |

1 |

A |

Letra A para fines de asistencia. |

|

8 |

65-65 |

1 |

A |

Letra B para fines de beneficencia. |

|

9 |

66-66 |

1 |

A |

Letra Y para investigación y desarrollo tecnológico. |

|

10 |

67-72 |

6 |

N |

Fecha de la donación. |

|

11 |

73-77 |

5 |

N |

Total de unidades. |

|

12 |

78-89 |

12 |

N |

Suma total de costo de producción o adquisición contable. |

Información que deberá proporcionarse del Tercer Registro en adelante.

Anexo 2.

|

No. Campo |

Posiciones |

Longitud |

Tipo |

Descripción |

|

1 |

1-12 |

12 |

A |

Nombre de los productos. |

|

2 |

13-17 |

5 |

N |

Número de unidades. |

|

3 |

18-19 |

2 |

A |

Clave PT=Producto terminado. |

|

|

|

|

|

PP=Producto en proceso. |

|

|

|

|

|

MP=Materia prima. |

|

|

|

|

|

PA=Partes o accesorios. |

|

|

|

|

|

ME=Material de empaque. |

|

|

|

|

|

E=Envases. |

|

|

|

|

|

O=Otros. |

|

4 |

20-30 |

11 |

N |

Total de costo de producción contable. |

|

5 |

31-35 |

5 |

N |

Total de unidades. |

|

6 |

36-47 |

12 |

N |

Suma total de costo de producción. |

|

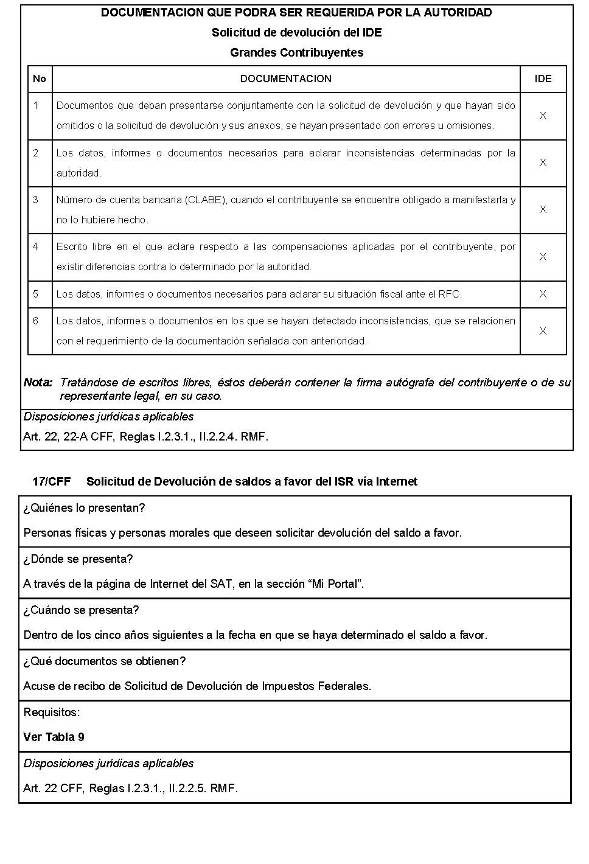

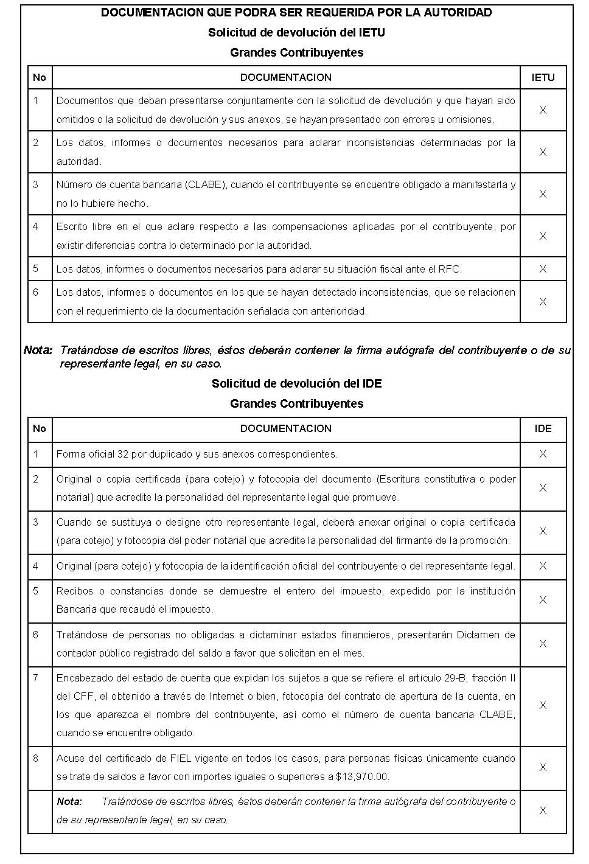

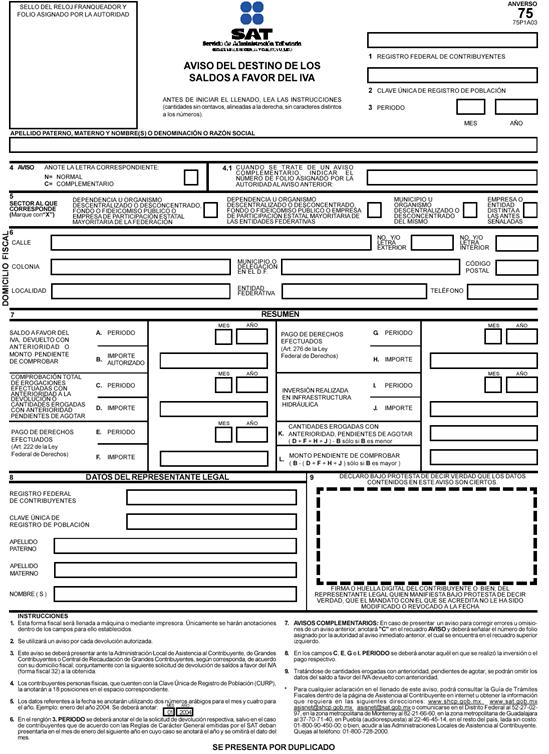

(2) Información de la

solicitud de devolución o el aviso de compensación de saldos a favor del

impuesto al valor agregado establecida en reglas de carácter general. |

Características de los medios magnéticos:

- Los señalados en el inciso c), del numeral 6 de este instructivo.

- Deberá generarse sin encabezados.

El medio o medios magnéticos deberán venir identificados con una etiqueta externa, con la siguiente información:

Para devolución:

|

Leyenda: |

Solicitud de devolución de I.V.A. |

|

R.F.C. y Núm. de disco |

_____________________ No. disco______ |

|

Nombre del contribuyente |

_____________________________________ |

|

Periodo de operaciones de |

_______________ a_______________ día mes año día mes año |

|

|

|

|

Nombre(s) de archivo(s) |

_______________ _______________ |

|

Cantidad de registros |

_______________ _______________ |

|

Fecha de entrega |

_________________ día mes año |

Para compensación:

|

Leyenda: |

Aviso de compensación de I.V.A. |

|

R.F.C. y Núm. de disco |

_____________________ No. disco______ |

|

Nombre del contribuyente |

_____________________________________ |

|

Periodo de operaciones de |

_______________ a_______________ día mes año día mes año |

|

|

|

|

Nombre(s) de archivo(s) |

_______________ _______________ |

|

Cantidad de registros |

_______________ _______________ |

|

Fecha de entrega |

_________________ día mes año |

Los contribuyentes que presenten la información en unidad de memoria extraíble (USB) quedarán relevados de identificarlos con la etiqueta externa mencionada anteriormente.

La información en el medio o medios magnéticos, debe reunir las siguientes características:

1. Las cifras indicativas de importes se captan en moneda nacional, en pesos, sin centavos ni signos especiales (signo de pesos, comas o puntos).

2. Los campos numéricos que no contengan información se llenarán con ceros en todas sus posiciones.

3. Los campos numéricos que contengan información serán justificados a la derecha, rellenados con ceros las posiciones a la izquierda.

4. Los campos de día deberán tener el rango de 01 a 31.

5. Los campos de mes deberán tener el rango de 01 a 12.

6. Los campos de año deberán tener los cuatro dígitos del año respectivo, excepto el de R.F.C.

7. Los Sub-campos de la parte alfabética del R.F.C. deberán justificarse a la derecha.

8. El medio o medios magnéticos deberán contener los siguientes archivos:

Para devoluciones:

“IVADEV1.TXT” (un solo registro de identificación del contribuyente y datos de la solicitud de devolución).

“IVADEV2.TXT” (registros de relación de operaciones con proveedores, arrendadores y prestadores de servicios).

“IVADEV3.TXT” (registros de relación de operaciones de comercio exterior, importaciones y exportaciones).

Para compensaciones:

“IVACOM1.TXT” (un solo registro de identificación del contribuyente y datos del aviso de compensación).

“IVACOM2.TXT” (registros de relación de operaciones con proveedores, arrendadores y prestadores de servicios).

“IVACOM3.TXT” (registros de relación de operaciones de comercio exterior, importaciones y exportaciones).

ARCHIVO “IVADEV1.TXT”

Formato de registro de identificación del contribuyente, datos del saldo a favor solicitado y número de registros que presenta en los archivos “IVADEV2.TXT” (formato de registro de operaciones con proveedores, arrendadores y prestadores de servicios) e “IVADEV3.TXT” (formato de registro de operaciones de comercio exterior, importaciones y exportaciones).

|

No. Campo. |

Sub. Campo. |

Posiciones |

Longitud |

Tipo de campo |

Nombre del campo |

|

1 |

|

001 a 004 |

4 |

Numérico |

Control del medio en caso de no utilizar el programa proporcionado por el SAT, este campo se llenará con ceros. |

|

2 |

2.1 2.2 2.3 |

005 a 017 005 a 008 009 a 014 015 a 017 |

13 4 6 3 |

Alfanumérico Alfabético Numérico Alfanumérico |

R.F.C. del contribuyente Parte alfabética del R.F.C. Parte numérica del R.F.C. Homonimia y D.V. del R.F.C. |

|

3 |

|

018 a 092 |

75 |

Alfabético |

Nombre, denominación o razón social del contribuyente. |

|

4 |

|

093 a 095 |

3 |

Numérico |

Clave del banco para el depósito de su devolución |

|

5 |

|

096 a 100 |

5 |

Numérico |

Número de sucursal. |

|

6 |

|

101 a 118 |

18 |

Numérico |

Número de cuenta. |

|

7 |

|

119 a 138 |

20 |

Alfanumérico |

Localidad del banco. |

|

8 |

|

139 a 139 |

1 |

Numérico |

Tipo de declaración en la que manifestó el saldo a favor: 1 Normal. 2 Complementaria. |

|

9 |

9.1 9.2 9.3 9.4 |

140 a 151 140 a 141 142 a 145 146 a 147 148 a 151 |

12 2 4 2 4 |

Numérico Numérico Numérico Numérico Numérico |

Periodo de la declaración en el que se generó el saldo a favor: Mes inicial. Año inicial. Mes final. Año final. |

|

10 |

|

152 a 159 |

8 |

Numérico |

Fecha de presentación de la declaración en la que se manifestó |

|

|

10.1 |

152 a 153 |

2 |

Numérico |

el saldo a favor: |

|

|

10.2 |

154 a 155 |

2 |

Numérico |

Día de presentación. |

|

|

10.3 |

156 a 159 |

4 |

Numérico |

Mes de presentación. |

|

|

|

|

|

|

Año de presentación |

|

11 |

|

160 a 171 |

12 |

Numérico |

I.V.A. trasladado. |

|

12 |

|

172 a 183 |

12 |

Numérico |

I.V.A. retenido. |

|

13 |

|

184 a 195 |

12 |

Numérico |

I.V.A. acreditable. |

|

14 |

|

196 a 207 |

12 |

Numérico |

I.V.A. pendiente de acreditar. |

|

15 |

|

208 a 219 |

12 |

Numérico |

I.V.A. saldo a favor. |

|

16 |

|

220 a 231 |

12 |

Numérico |

Saldo a favor del I.V.A. solicitado. |

|

17 |

|

232 a 235 |

4 |

Numérico |

Número de registros del archivo IVADEV2.TXT. |

|

18 |

|

236 a 239 |

4 |

Numérico |

Número de registros del archivo IVADEV3.TXT. |

|

19 |

|

240 a 240 |

1 |

Numérico |

Declaración: 1 Provisional. 2 Ejercicio. |

En el campo 4 “clave del banco para el depósito de su devolución”, anotará la clave que corresponda a la institución de crédito en la cual mantiene la cuenta de cheques en la que se depositará el importe de su devolución, conforme el catálogo anexo. En caso de no contar con cuenta de cheques, los campos 4 “clave del banco para el depósito de su devolución”, 5 “número de sucursal”, 6 “número de cuenta” deberán llenarse con ceros y el campo 7 “localidad del banco” se rellenará con espacios.

La información de los campos 11 I.V.A. trasladado, 12 I.V.A. retenido, 13 I.V.A. acreditable, 14 I.V.A. pendiente de acreditar y 15 I.V.A. saldo a favor, corresponden al periodo del saldo a favor.

Nota:

La información del campo 11 I.V.A. trasladado, deberá ser el resultado de la suma (en su caso), de los conceptos Impuesto Causado en el Periodo + Devolución Inmediata Obtenida + Cantidad Actualizada a reintegrarse derivada del Ajuste, conforme a la Ley vigente según el ejercicio al que corresponda el saldo a favor.

En el caso de saldos a favor manifestados en declaraciones del ejercicio, las posiciones correspondientes a los campos 11 I.V.A. trasladado, 12 I.V.A. retenido, 13 I.V.A. acreditable, 14 I.V.A. pendiente de acreditar se llenarán con ceros y en el campo 15 I.V.A. saldo a favor se grabará la información del “Saldo a Favor del Ejercicio” correspondiente a la sección del IVA, de la declaración del ejercicio.

ARCHIVO “IVACOM1.TXT”

Formato de registro de identificación del contribuyente, datos del saldo a favor compensado y número de registros que presenta en los archivos “IVACOM2.TXT” e “IVACOM3.TXT”.

|

No. Campo. |

Sub. Campo. |

Posiciones |

Longitud |

Tipo de campo |

Nombre del campo |

|

1 |

|

001 a 004 |

4 |

Numérico |

Control del medio en caso de no utilizar el programa proporcionado por el SAT, este campo se llenará con ceros. |

|

2 |

2.1 2.2 2.3 |

005 a 017 005 a 008 009 a 014 015 a 017 |

13 4 6 3 |

Alfanumérico Alfabético Numérico Alfanumérico |

R.F.C. del contribuyente Parte alfabética del R.F.C. Parte numérica del R.F.C. Homonimia y D.V. del R.F.C. |

|

3 |

|

018 a 092 |

75 |

Alfabético |

Nombre, denominación o razón social del contribuyente. |

|

4 |

4.1 4.2 4.3 |

093 a 100 093 a 094 095 a 096 097 a 100 |

8 2 2 4 |

Numérico Numérico Numérico Numérico |

Fecha de presentación de la declaración en la que compensó. Día de presentación. Mes de presentación. Año de presentación. |

|

5 |

5.1 5.2 5.3 5.4 |

101 a 112 101 a 102 103 a 106 107 a 108 109 a 112 |

12 2 4 2 4 |

Numérico Numérico Numérico Numérico Numérico |

Periodo de la declaración en la que compensó: Mes inicial. Año inicial. Mes final. Año final. |

|

6 |

6.1 6.2 6.3 6.4 |

113 a 124 113 a 114 115 a 118 119 a 120 121 a 124 |

12 2 4 2 4 |

Numérico Numérico Numérico Numérico Numérico |

Periodo de la declaración en el que se generó el saldo a favor: Mes inicial. Año inicial. Mes final. Año final. |

|

7 |

|

125 a 125 |

1 |

Numérico |

Tipo de declaración en la que manifestó el saldo a favor: 1 Normal. 2 Complementaria. |

|

8 |

8.1 8.2 8.3 |

126 a 133 126 a 127 128 a 129 130 a 133 |

8 2 2 4 |

Numérico Numérico Numérico Numérico |

Fecha de presentación de la declaración en la que se manifestó el saldo a favor: Día de presentación. Mes de presentación. Año de presentación. |

|

9 |

|

134 a 145 |

12 |

Numérico |

I.V.A. trasladado. |

|

10 |

|

146 a 157 |

12 |

Numérico |

I.V.A. retenido. |

|

11 |

|

158 a 169 |

12 |

Numérico |

I.V.A. acreditable. |

|

12 |

|

170 a 181 |

12 |

Numérico |

I.V.A. pendiente de acreditar. |

|

13 |

|

182 a 193 |

12 |

Numérico |

I.V.A. saldo a favor. |

|

14 |

|

194 a 205 |

12 |

Numérico |

Importe compensado. |

|

15 |

|

206 a 209 |

4 |

Numérico |

Número de registros del archivo IVACOM2.TXT. |

|

16 |

|

210 a 213 |

4 |

Numérico |

Número de registros del archivo IVACOM3.TXT. |

|

17 |

|

214 a 214 |

1 |

Numérico |

Declaración: 1 Provisional. 2 Ejercicio. |

La información de los campos 9 I.V.A. trasladado, 10 I.V.A. retenido, 11 I.V.A. acreditable, 12 I.V.A. pendiente de acreditar y 13 I.V.A. saldo a favor, corresponden al periodo del saldo a favor.

Nota:

La información del campo 9 I.V.A. trasladado, deberá ser el resultado de la suma (en su caso), de los conceptos Impuesto Causado en el Periodo + Devolución Inmediata Obtenida + Cantidad Actualizada a reintegrarse derivada del Ajuste, conforme a la Ley vigente según el ejercicio al que corresponda el saldo a favor.

En el caso de saldos a favor manifestados en declaraciones del ejercicio, las posiciones correspondientes a los campos 9 I.V.A. trasladado, 10 I.V.A. retenido, 11 I.V.A. acreditable y 12 I.V.A. pendiente de acreditar se llenarán con ceros y en el campo 13 I.V.A. saldo a favor, se grabará la información de “Saldo a Favor del Ejercicio” correspondiente a la sección de IVA, de la declaración del ejercicio en la que se manifestó el saldo a favor.

ARCHIVO “IVADEV2.TXT” o “IVACOM2.TXT”

Formato de registro de operaciones con proveedores, arrendadores y prestadores de servicios.

|

No. Campo. |

Sub. Campo. |

Posiciones |

Longitud |

Tipo de campo |

Nombre del campo |

|

1 |

|

001 a 004 |

4 |

Numérico |

Control del medio. |

|

2 |

2.1 2.2 2.3 |

005 a 017 005 a 008 009 a 014 015 a 017 |

13 4 6 3 |

Alfanumérico Alfabético Numérico Alfanumérico |

R.F.C. del contribuyente: Parte alfabética del R.F.C. Parte numérica del R.F.C. Homonimia y D.V. del R.F.C. |

|

3 |

3.1 3.2 3.3 3.4 |

018 a 029 018 a 019 020 a 023 024 a 025 026 a 029 |

12 2 4 2 4 |

Numérico Numérico Numérico Numérico Numérico |

Periodo de la declaración en el que se generó el saldo a favor: Mes inicial. Año inicial. Mes final. Año final. |

|

4 |

|

030 a 037 |

8 |

Numérico |

Fecha de presentación de la declaración en la que manifestó el saldo a favor: |

|

|

4.1 |

030 a 031 |

2 |

Numérico |

Día de presentación. |

|

|

4.2 |

032 a 033 |

2 |

Numérico |

Mes de presentación. |

|

|

4.3 |

034 a 037 |

4 |

Numérico |

Año de presentación. |

|

5 |

|

038 a 038 |

1 |

Numérico |

Tipo de declaración en la que manifestó el saldo a favor: 1 Normal. 2 Complementaria. |

|

6 |

|

039 a 039 |

1 |

Numérico |

Tipo de operación: 1 Proveedor. 2 Arrendador. 3 Prestador de servicios. |

|

7 |

|

040 a 045 |

6 |

Numérico |

Periodo de la última operación que relaciona de este proveedor arrendador o prestador de servicios: |

|

|

7.1 |

040 a 041 |

2 |

Numérico |

Mes de la última operación. |

|

|

7.2 |

042 a 045 |

4 |

Numérico |

Año de la última operación. |

|

8 |

|

046 a 048 |

3 |

Numérico |

Número de operaciones que relaciona de este proveedor, arrendador o prestador de servicios. |

|

9 |

9.1 9.2 9.3 |

049 a 061 049 a 052 053 a 058 059 a 061 |

13 4 6 3 |

Alfanumérico Alfabético Numérico Alfanumérico |

R.F.C. del proveedor, arrendador o prestador de servicios: Parte alfabética del R.F.C. Parte numérica del R.F.C. Homonimia y D.V. del R.F.C. |

|

10 |

|

062 a 136 |

75 |

Alfabético |

Nombre, denominación o razón social del proveedor, arrendador o prestador de servicios. |

|

11 |

|

137 a 148 |

12 |

Numérico |

Importe de los bienes o servicios. |

|

12 |

|

149 a 160 |

12 |

Numérico |

Importe del I.V.A. acreditable. |

ARCHIVO “IVADEV3.TXT” o “IVACOM3.TXT”

Formato de registro de operaciones de comercio exterior (Importaciones y Exportaciones).

|

No. Campo. |

Sub. Campo. |

Posiciones |

Longitud |

Tipo de campo |

Nombre del campo |

|

1 |

|

001 a 004 |

4 |

Numérico |

Control del medio. |

|

2 |

2.1 2.2 2.3 |

005 a 017 005 a 008 009 a 014 015 a 017 |

13 4 6 3 |

Alfanumérico Alfabético Numérico Alfanumérico |

R.F.C. del contribuyente: Parte alfabética del R.F.C. Parte numérica del R.F.C. Homonimia y D.V. del R.F.C. |

|

3 |

3.1 3.2 3.3 3.4 |

018 a 029 018 a 019 020 a 023 024 a 025 026 a 029 |

12 2 4 2 4 |

Numérico Numérico Numérico Numérico Numérico |

Periodo de la declaración en el que se generó el saldo a favor: Mes inicial. Año inicial. Mes final. Año final. |

|

4 |

|

030 a 037 |

8 |

Numérico |

Fecha de presentación de la declaración en la que manifestó el saldo a favor:. |

|

|

4.1 |

030 a 031 |

2 |

Numérico |

Día de presentación. |

|

|

4.2 |

032 a 033 |

2 |

Numérico |

Mes de presentación. |

|

|

4.3 |

034 a 037 |

4 |

Numérico |

Año de presentación |

|

5 |

|

038 a 038 |

1 |

Numérico |

Tipo de declaración en la que manifestó el saldo a favor: 1 Normal. 2 Complementaria. |

|

6 |

|

039 a 039 |

1 |

Numérico |

Tipo de operación: 1 Importación. 2 Exportación. |

|

7 |

7.1 7.2 7.3 |

040 a 047 040 a 041 042 a 043 044 a 047 |

8 2 2 4 |

Numérico Numérico Numérico Numérico |

Fecha de pedimento de importación o exportación: Día del pedimento. Mes del pedimento. Año del pedimento. |

|

8 |

|

048 a 051 |

4 |

Numérico |

Número de agente. |

|

9 |

|

052 a 058 |

7 |

Numérico |

Número de documento (pedimento). |

|

10 |

|

059 a 061 |

3 |

Numérico |

Clave de la aduana y la sección. |

|

11 |

|

062 a 136 |

75 |

Alfabético |

Nombre del proveedor o cliente. |

|

12 |

|

137 a 148 |

12 |

Numérico |

Importe de la operación. |

|

13 |

|

149 a 160 |

12 |

Numérico |

Importe de I.V.A. pagado por la importación (en caso de exportaciones, este campo deberá contener ceros). |

|

(3) Información

para la inscripción de asalariados. |

Características que deberán

contener tanto los dispositivos de almacenamiento como la información que se

presente:

1. Disco compacto, cuyas etiquetas externas contengan cuando menos los siguientes datos:

· R.F.C. del contribuyente.

· Nombre, Denominación o Razón Social.

· Número de discos que presenta.

2. Sin tabuladores.

3. Unicamente mayúsculas.

4. El formato del archivo debe ser en Código Estándar Americano para Intercambio de Información (ASCII), sin importar el nombre de dicho archivo.

5. La información de los archivos deberá contener cuatro campos delimitados por comas, exceptuando el primer registro del archivo en cuestión, de acuerdo a lo siguiente.

Primer registro del archivo,

Debe ser la clave de R.F.C. del patrón a 12 o 13 posiciones, según corresponda,

Persona Moral o Persona Física.

Registros subsecuentes.

Deberá contener 4 columnas delimitadas por comas:

· Primera columna. CLAVE C.U.R.P. A 18 POSICIONES del asalariado.

· Segunda columna. Fecha de Inscripción o Suspensión de la relación del asalariado, debe ser en formato DD/MM/AAAA.

· Tercera columna. Marca del indicador de los Ingresos del asalariado de acuerdo a los valores siguientes: (únicamente pueden ser los valores 1, 2, 3, 4, 5 o 6.)

1. Asalariados

con ingresos mayores a $400,000.00.

2. Asalariados con ingresos menores o iguales a $400,000.00.

3. Asimilables a salarios con ingresos mayores a $400,000.00.

4. Asimilables a salarios con ingresos menores o iguales a $400,000.00.

5. Ingresos por actividades empresariales asimilables a salarios conforme al artículo 110, fracción VI de la Ley del ISR con ingresos mayores a $400,000.00.

6. Ingresos por actividades empresariales asimilables a salarios conforme al artículo 110, fracción VI de la Ley del ISR con ingresos menores o iguales a $400,000.00.

· Cuarta columna. Tipo de aviso para el asalariado en cuestión de acuerdo al siguiente valor: 1 (únicamente pueden ser el valor 1 - Inscripción).

Las columnas no deberán contener títulos o estar vacías.

|

(4) Información relativa a

los créditos fiscales que las Autoridades Federales remitan al SAT para su

cobro a través del Procedimiento Administrativo de Ejecución. |

Introducción.

A fin de que las autoridades

federales puedan presentar en medios o dispositivos magnéticos, excepto en

disco flexible de 3.5”, la información relativa a los créditos fiscales que las

Autoridades Federales remitan al SAT para su cobro a través del Procedimiento

Administrativo de Ejecución, se establecen las características que debe reunir

dicha información.

|

Campo requerido |

cve del dato en sistema |

Descripción |

Tipo de campo |

Número de caracteres |

Formato |

|

Obligatorio |

rfc_morales |

rfc (personas morales) |

Alfanumérico |

12 |

|

|

no obligatorio |

rfc_físicas |

rfc (personas físicas) |

Alfanumérico |

13 |

|

|

no obligatorio |

curp_físicas |

Curp (personas físicas) |

Alfanumérico |

18 |

|

|

obligatorio para morales |

razon _social |

Razon Social |

Alfanumérico |

120 |

|

|

obligatorio para morales |

cv_tpsociedad |

Tipo de sociedad (SA, SA de CV, etc) |

Catálogo |

anexo 1 |

|

|

obligatorio para Físicas |

nombre |

Nombre |

Alfanumérico |

60 |

|

|

obligatorio para Físicas |

ap_paterno |

Apellido paterno |

Alfanumérico |

60 |

|

|

obligatorio para Físicas |

ap_materno |

Apellido materno |

Alfanumérico |

60 |

|

|

Obligatorio |

Calle |

calle |

Alfanumérico |

60 |

|

|

Obligatorio |

no_exterior |

Número exterior |

Alfanumérico |

60 |

|

|

no obligatorio |

no_interior |

Número interior |

Alfanumérico |

60 |

|

|

obligatorio zona urbana |

colonia |

Colonia |

Alfanumérico |

60 |

|

|

obligatorio zona rural |

localidad |

Localidad |

Alfanumérico |

60 |

|

|

Obligatorio |

cv_municipio |

Clave del municipio |

Catálogo |

anexo 2 |

|

|

Obligatorio |

cv_entidad |

Clave de entidad |

Catálogo |

anexo 3 |

|

|

Obligatorio |

cv_colonia |

Clave de colonia |

Alfanumérico |

8 |

|

|

Obligatorio |

Cp |

Código postal |

Catálogo |

anexo 4 |

|

|

no obligatorio |

telefono |

Telefono |

Alfanumérico |

10 |

|

|

Obligatorio |

Num. Documento |

Número de documento que genera el crédito |

Alfanumérico |

14 |

|

|

Obligatorio |

Fecha documento |

Fecha del documento que genera el crédito |

fecha |

8 |

dd/mm/aaaa |

|

Obligatorio |

Concepto Ley |

Concepto Ley |

Catálogo |

6 |

|

|

no obligatorio |

Ejercicio |

Ejercicio |

Numérico |

2 |

|

|

no obligatorio |

Fecha_imp |

Fecha de imposición |

fecha |

8 |

dd/mm/aaaa |

|

no obligatorio |

Periodo |

Periodo |

Numérico |

2 |

|

|

solo para entidades federativas |

Fecha_oblig |

Fecha de obligación |

fecha |

8 |

dd/mm/aaaa |

|

Obligatorio |

Fecha_cad |

Fecha de caducidad o vencimiento |

fecha |

8 |

dd/mm/aaaa |

|

Obligatorio |

Importe |

Importe del crédito |

Numérico |

16 |

sin decimales |

|

no obligatorio |

Fue notificado |

|

|

|

|

|

|

Si |

|

|

|

|

|

Obligatorio |

Fecha_not |

Fecha de notificación |

fecha |

8 |

dd/mm/aaaa |

|

|

No |

|

|

|

|

7. Catálogo de claves de derechos. |

|

DESCRIPCION DEL

CONCEPTO POR SECRETARIA DE ESTADO |

|

SERVICIOS QUE PRESTA EL ESTADO EN FUNCIONES DE

DERECHO PUBLICO |

|

SECRETARIA DE GOBERNACION |

CLAVES DE COMPUTO |

|

ORDINARIOS (ART. 8,

FRACCS. II, IV, VI Y VII; ARTS. 9, 10, 11, 13 Y

14). |

400001 |

|

ORDINARIOS (ART. 8,

FRACCS. III Y VIII). |

400002 |

|

ORDINARIO (ART. 8, FRACC. I). |

400159 |

|

EXTRAORDINARIO (ART. 14-A). |

400003 |

|

POR LA PRESTACION DE SERVICIOS MIGRATORIOS EN AEROPUERTOS

(ART. 12). |

400004 |

|

CERTIFICADOS DE LICITUD (ART. 19). |

400005 |

|

POR LOS SERVICIOS DE PUBLICACIONES QUE SE PRESTEN EN

DIARIO OFICIAL DE LA FEDERACION (ART. 19-A). |

400174 |

|

SERVICIOS DE CINEMATOGRAFIA. POR EL TRAMITE, ESTUDIO,

AUTORIZACION Y CLASIFICACION DE PELICULAS (ART. 19-C, FRACC. I, INCISO a, b Y

c). |

400007 |

|

SERVICIOS DE CINEMATOGRAFIA. EXPEDICION DE

CERTIFICADOS Y AUTORIZACION DE DOBLAJES DE PELICULAS (ART. 19-C, FRACCS. II Y

III). |

400178 |

|

POR LOS SERVICIOS EN MATERIA DE TELEVISION (ART.

19-E). |

400008 |

|

POR LOS SERVICIOS EN MATERIA DE RADIO (ART. 19-F). |

400009 |

|

POR EL APOSTILLAMIENTO (ART. 19-G). |

400010 |

|

SERVICIOS INSULARES (ART. 19-H). |

400011 |

|

SECRETARIA DE RELACIONES EXTERIORES |

CLAVES DE COMPUTO |

|

PASAPORTES Y DOCUMENTOS DE IDENTIDAD Y VIAJE EXPEDIDOS

EN TERRITORIO NACIONAL (ARTS. 20 Y 21). |

400014 |

|

SERVICIOS CONSULARES PRESTADOS EN TERRITORIO NACIONAL

(ARTS. 22 AL 24). |

400015 |

|

RECEPCION Y EXAMEN DE CADA SOLICITUD DE PERMISO,

CONFORME A LAS FRACCIONES I Y IV DEL ART. 27 CONSTITUCIONAL (ART. 25). |

400016 |

|

NACIONALIDAD Y CARTAS DE NATURALIZACION (ART. 26). |

400017 |

|

PASAPORTES Y DOCUMENTOS DE IDENTIDAD Y VIAJE

EXPEDIDOS EN EL EXTRANJERO (ARTS. 20 Y 21). |

400232 |

|

SERVICIOS CONSULARES PRESENTADOS EN EL EXTRANJERO

(ARTS. 22 AL 24). |

400233 |

|

SECRETARIA DE LA DEFENSA NACIONAL |

CLAVES DE COMPUTO |

|

SERVICIOS RELACIONADOS CON EL REGISTRO FEDERAL DE

ARMAS DE FUEGO Y CONTROL DE EXPLOSIVOS (ARTS. 195-T AL 195-V). |

400113 |

|

SERVICIO MILITAR NACIONAL (ART. 195-W). |

400114 |

|

SECRETARIA DE MARINA |

CLAVES DE COMPUTO |

|

SECRETARIA DE MARINA |

400228 |

|

SECRETARIA DE HACIENDA Y CREDITO PUBLICO |

CLAVES DE COMPUTO |

|

DE ESTIMULOS FISCALES (ART. 27). |

400018 |

|

SERVICIOS QUE PRESTA LA COMISION NACIONAL BANCARIA Y

DE VALORES (ARTS. 29, 29-A, 29-B, 29-D AL 29-L). |

400019 |

|

INSPECCION Y VIGILANCIA QUE REALICE LA COMISION

NACIONAL DE SEGUROS Y FIANZAS (ARTS. 30 AL 31-A-2). |

400021 |

||

|

LAS ADMINISTRADORAS Y LAS SOCIEDADES DE INVERSION

ESPECIALIZADAS DE FONDOS PARA EL RETIRO (ART. 31-B, FRACCS. I Y II). |

400022 |

||

|

LAS EMPRESAS OPERADORAS DE LA BASE DE DATOS NACIONAL

SAR. (ART. 31-B, FRACC. III). |

400023 |

||

|

ESTUDIO DE SOLICITUD, Y ERTIFICACIÓ PARA ORGANIZARSE

Y OPERAR COMO AFORE O SIEFORE (ARTS. 34 Y 35). |

400160 |

||

|

POR EL TRAMITE Y OTORGAMIENTO ADUANERO DE

INSCRIPCIONES, CONCESIONES, AUTORIZACIONES, AL REGIMEN DE RECINTO

FISCALIZADO, PROCESAMIENTO ELECTRONICO Y MERCANCIAS ALMACENADAS (ART. 40). |

400025 |

||

|

ALMACENAJE DE MERCANCIAS EN DEPOSITO (ARTS. 41 Y DEL

44 AL 48). |

400026 |

||

|

POR ALMACENAJE DE BIENES EMBARGADOS (OPERACIÓN ART.

42 DE LA LFD, DE CONFORMIDAD CON LOS ARTS. 185 Y 195 DEL CFF). |

400041 |

||

|

TRAMITE ADUANERO (D.T.A.) (ART. 49). |

400027 |

||

|

POR LOS SERVICIOS

PARA OBTENER PATENTE

DE AGENTE ADUANAL

(ART. 51). |

400030 |

||

|

POR LOS SERVICIOS DE ANALISIS DE LABORATORIOS (ART.

52). |

400031 |

||

|

ESTUDIO Y TRAMITE DE CADA SOLICITUD (ART. 53-G). |

400036 |

|

|

|

REVISION DEL INFORME ANUAL SOBRE LA OPERACIÓN DE LAS

RESOLUCIONES (ART. 53-H). |

400037 |

|

|

|

POR LA ERTIFICA DE MARBETES QUE SE ADHIERAN A LOS

ENVASES QUE CONTENGAN BEBIDAS ALCOHOLICAS A QUE SE REFIERE LA LEY DEL

IMPUESTO ESPECIAL SOBRE ERTIFICAC Y SERVICIOS (ART. 53-K). |

400039 |

|

|

|

POR LA ERTIFICA DE PRECINTOS QUE SE ADHIERAN A LOS

ENVASES QUE CONTENGAN BEBIDAS ALCOHOLICAS A GRANEL A QUE SE REFIERE LA LEY

DEL IMPUESTO ESPECIAL SOBRE ERTIFICAC Y SERVICIOS (ART. 53-L). |

400040 |

|

|

|

SECRETARIA DE LA FUNCION PUBLICA |

CLAVES DE COMPUTO |

|

|

|

DEL REGISTRO PUBLICO DE LA PROPIEDAD FEDERAL.-

SERVICIOS EN RELACION CON BIENES INMUEBLES DE LA ERTIFICAC, ENTIDADES Y DE

INSTITUCIONES PUBLICAS DE OPERACIÓN FEDERAL CON AUTONOMIA (ARTS. 190-B Y

190-C). |

400085 |

|

|

|

INSPECCION Y VIGILANCIA.- CONTRATOS DE OBRA PUBLICA

CINCO AL MILLAR (ART. 191). |

400086 |

|

|

|

SECRETARIA DE ENERGIA |

CLAVES DE COMPUTO |

|

|

|

PERMISO DE ENERGIA ELECTRICA (ARTS. 56 Y 56-BIS). |

400042 |

|

|

|

PERMISO DE GAS NATURAL (ART. 57). |

400043 |

|

|

|

EN MATERIA DE GAS LICUADO DE PETROLEO, POR LOS

SERVICIOS QUE PRESTA LA COMISION REGULADORA DE ENERGIA (ART. 58). |

400155 |

|

|

|

SUPERVISION DE LA OPERACIÓN, MANTTO. ERTIFICACIÓ POR

MEDIO DE DUCTOS DE PRODUCTOS REFINADOS DEL PETROLEO Y PETROQUIMICOS, POR EL

ANALISIS, ERTIFICAC DE RESOLUCION DE PROPUESTAS (ARTS. 58-A Y 58-B). |

400223 |

|

|

|

POR LOS SERVICIOS EN MATERIA DE GAS L.P., NORMAS

OFICIALES MEXICANAS, GAS ASOCIADO A YACIMIENTOS Y BIOENERGETICOS (ARTS. 59 AL

61-E). |

400175 |

|

|

|

SECRETARIA DE ECONOMIA |

CLAVES DE COMPUTO |

|

|

|

MINERIA.- ESTUDIO, TRAMITE Y RESOLUCION DE

SOLICITUDES DE CONCESION O ERTIFICAC MINERA Y ERTIFICAC DE PLANOS DE LA

CARTOGRAFIA MINERA (ARTS. 63 AL 66). |

400045 |

|

|

|

POR RECEPCION Y ESTUDIO DE SOLICITUDES Y ERTIFICAC DE

RESOLUCIONES ESPECIFICAS DE LA COMISION NACIONAL DE INVERSIONES EXTRANJERAS Y

DE AUTORIZACIONES (ART. 72). |

400047 |

|

|

|

NORMAS OFICIALES Y CONTROL DE CALIDAD (ARTS. 73-A AL

73-F). |

400048 |

|

|

|

SERVICIOS DE ERTIFICACIÓN DE FIRMA ELECTRONICA EN

ACTOS DE COMERCIO (ART. 78). |

400189 |

|

|

|

SECRETARIA DE AGRICULTURA,

GANADERIA, DESARROLLO RURAL, PESCA Y ALIMENTACION |

CLAVES DE COMPUTO |

|

|

POR EL OTORGAMIENTO DE

CONCESIONES, PERMISOS Y AUTORIZACION PARA PESCA O ACTIVIDADES ACUICOLAS

(ARTS. 191-A Y 191-B). |

400087 |

|

|

PERMISOS DE EXCEPCION PARA

PESCA, POR CADA EMBARCACION EXTRANJERA Y POR CADA VIAJE HASTA DE 60 DIAS

(ART. 191-C). |

400088 |

|

|

INSPECCION, CONTROL Y

VIGILANCIA (ARTS. 84 AL 86). |

400054 |

|

|

EXPEDICION DE CERTIFICADOS

ZOOSANITARIOS Y FITOSANITARIOS EN MATERIA DE SANIDAD AGROPECUARIA (ART.

86-A). |

400055 |

|

|

SERVICIOS TECNICOS, APROBACION

Y EXPEDICION (ARTS. 86-C, 86-D, 86-D-1 Y 86-E). |

400056 |

|

|

POR INSPECCION VETERINARIA

OFICIAL REALIZADA A ESTABLECIMIENTOS TIPO INSPECCION FEDERAL DEDICADOS A LA

EXPORTACION DE CARNE Y PRODUCTOS CARNICOS (ART. 86-G). |

400161 |

|

|

CERTIFICACION Y PROTECCION DEL

OBTENTOR DE VARIEDADES VEGETALES (ARTS. 87 AL 90). |

400057 |

|

|

EXPEDICION DE CERTIFICADO DE

SANIDAD ACUICOLA, ESTUDIO, EXPEDICION DEL CERTIFICADO DE LIBRE VENTA O DE

REGULACION VIGENTE PARA EMPRESAS Y PRODUCTOS REGULADOS (ARTS. 90-A Y 90-B). |

400224 |

|

|

SERVICIOS DE RECEPCION Y

ANALISIS POR LA EXPEDICION DE PERMISOS EN MATERIA DE ORGANISMOS GENETICAMENTE

MODIFICADOS (ART. 90-F). |

400225 |

|

|

SECRETARIA DE COMUNICACIONES

Y TRANSPORTES |

CLAVES DE COMPUTO |

|

|

CONCESIONARIOS, PERMISIONARIOS

O ASIGNATARIOS POR VERIFICACION E INSPECCION; ESTUDIOS DE SOLICITUDES,

EXPEDICION DE TITULO Y PRORROGA DE CONCESIONES; AUTORIZACIONES DE SOLICITUDES DE MODIFICACIONES TECNICAS,

ADMINISTRATIVAS, OPERATIVAS Y LEGALES, CAMBIO DE RAZON SOCIAL Y APORTACIONES

DE CAPITAL E INSCRIPCION EN EL REGISTRO DE TELECOMUNICACIONES (ARTS. 91 AL

105). |

400063 |

|

|

ESTUDIO DE SOLICITUDES,

EXPEDICION DE CONSTANCIAS DE MODIFICACIONES O AMPLIACIONES A PERMISOS,

AUTORIZACIONES O REGISTROS DE SERVICIOS DE TELECOMUNICACIONES (ARTS. 120, 123

AL 126 Y 130). |

400064 |

|

|

EXPEDICION DE LICENCIAS DE

ESTACIONES DE RADIO A BORDO DE BARCOS Y AVIONES (ART. 131). |

400229 |

|

|

REVISION Y ESTUDIO DE

SOLICITUD DE HOMOLOGACION; CONSTANCIAS DE PERITOS; SERVICIOS DE LA RED

NACIONAL DE RADIOMONITOREO Y MEDICION (ARTS. 138, 141-A Y 141-B). |

400066 |

|

|

SERVICIOS QUE SE PRESTEN POR

LA OPERACION DEL AUTOTRANSPORTE FEDERAL Y TRANSPORTE PRIVADO EN CAMINOS DE

JURISDICCION FEDERAL (ARTS. 148 Y 149). |

400067 |

|

|

SERVICIOS A LA NAVEGACION EN

EL ESPACIO AEREO MEXICANO (ARTS. 150-C AL 161). |

400068 |

|

|

REGISTRO PUBLICO MARITIMO

NACIONAL (ARTS. 162 AL 164). |

400069 |

|

|

SERVICIOS PARA LA NAVEGACION

MARITIMA Y ABANDERAMIENTO (ARTS. 165 AL 166). |

400070 |

|

|

POR EL ESTUDIO, TRAMITE Y EN

SU CASO, EXPEDICION DE CONCESIONES, PERMISOS O AUTORIZACIONES PARA EL USO O

APROVECHAMIENTO DE OBRAS MARITIMO PORTUARIAS (ARTS. 167 Y 168). |

400071 |

|

|

POR LOS SERVICIOS RELATIVOS A

LAS TARIFAS DE LOS SERVICIOS DE TRANSPORTE POR AGUA EN LAS VIAS GENERALES DE

COMUNICACION (ART. 168-A). |

400162 |

|

|

POR OTORGAR PERMISOS,

RENOVACION, PRORROGA DE PERMISOS PARA LA PRESTACION DE SERVICIOS DE

NAVEGACION INTERIOR Y DE CABOTAJE (ARTS. 168-B Y 168-C). |

400176 |

|

|

INSPECCION DE SEGURIDAD,

PREVENCION DE LA IRCULACIÓNN POR LAS EMBARCACIONES Y SEÑALAMIENTO MARITIMO

(ARTS. 169 Y 169-A). |

400072 |

|

SERVICIOS QUE PRESTA LA

CAPITANIA DE PUERTOS, A EMBARCACIONES NACIONALES O EXTRANJERAS EN HORARIO

ORDINARIO DE APLICACIÓN, QUE IRCULAC CUALQUIER CLASE DE IRCULACIÓ DE ALTURA O

CABOTAJE (ART. 170). |

400073 |

|

SERVICIO IRCULACIÓN; REVISION IRCULACIÓN;

ESTACION DE SERVICIO; IRCULACIÓN PROYECTO DE CONSTRUCCION; REPARACION O

MODIFICACION; IDENTIDAD MARITIMA, AGENTE NAVIERO (ART. 170ª AL 170F, 171 Y

171ª). |

400074 |

|

CUMPLIMIENTO DEL CODIGO

INTERNACIONAL DE PROTECCION, GESTION DE LA SEGURIDAD DE BUQUES Y DE REVISION

DE MEDIOS DE SALVAMENTO (ARTS. 170-G, 170-H, 170-I Y 170-J). |

400194 |

|

OTORGAMIENTO DE PERMISOS PARA

LA CONSTRUCCION DE OBRAS DENTRO DEL DERECHO DE VIA DE LOS CAMINOS Y PUENTES

DE IRCULACIÓN FEDERAL (ART. 172). |

400075 |

|

POR IRCULACIÓN DE CRUZAMIENTO

DE VIAS FERREAS POR OTRAS VIAS DE APLICACIÓN Y OBRAS, PARA LA CONSTRUCCION DE

OBRAS DE VIAS DESTINADAS AL TRANSPORTE FERROVIARIO; DE DERECHO DE VIAS

FERROVIARIAS Y APLICACIÓN DEL TRANSPORTE MULTIMODAL (ARTS. 172-A AL 172-D). |

400076 |

|

SERVICIOS FERROVIARIOS;

PERMISOS; LICENCIAS FEDERALES; IRCULACIÓN; IRCULACIÓN; CONCESIONES O

ASIGNACIONES, OTORGAMIENTO Y REGISTRO O IRCULACIÓ Y AUTORIZACIONES (ARTS.

172-E AL 172-N). |

400077 |

|

SECRETARIA DE MEDIO AMBIENTE

Y RECURSOS NATURALES |

CLAVES DE COMPUTO |

|

OTORGAMIENTO DE PERMISO,

PRORROGA, IRCULACIÓN, TRANSFERENCIA O CONCESION PARA USO O APROVECHAMIENTO DE

RECURSOS EN AREAS NATURALES PROTEGIDAS, POR LA IRCULACIÓ DE CONSTANCIA O

CERTIFICADO (ARTS. 194-C Y 194-C-1). |

400094 |

|

POR LA RECEPCION, ESTUDIO,

OTORGAMIENTO DE PERMISOS, AUTORIZACIONES, CONCESIONES, ACUERDOS DE DESTINO,

DESINCORPORACIONES, PRORROGA DE CONCESIONES O PERMISOS, CESION DE DERECHOS,

PARA EL USO, GOCE O APROVECHAMIENTO DE LAS PLAYAS, ZONA FEDERAL MARITIMO

TERRESTRE Y TERRENOS GANADOS AL MAR O A CUALQUIER OTRO DEPOSITO DE AGUAS

MARITIMAS (ART. 194-D). |

400095 |

|

SERVICIOS DE VIDA SILVESTRE

(ARTS. 194-F Y 194-F-1). |

400096 |

|

ESTUDIOS DE FLORA Y FAUNA

SILVESTRE INCLUYENDO SU IRCULACIÓNN, MANEJO Y DICTAMEN DE IMPACTO AMBIENTAL

(ART. 194-G). |

400097 |

|

IMPACTO AMBIENTAL DE OBRAS O

ACTIVIDADES CUYA EVALUACION CORRESPONDA AL GOBIERNO FEDERAL, PERMISOS EN

MATERIA DE ORGANISMOS GENETICAMENTE MODIFICADOS (ARTS. 194-H Y 194-I). |

400098 |

|

RECEPCION, EVALUACION Y

DICTAMEN DEL PROGRAMA DE MANEJO FORESTAL PARA OBTENER IRCULACIÓN DE

APROVECHAMIENTOS DE RECURSOS FORESTALES, FORESTACION Y

REFORESTACION, ASI COMO LO RELACIONADO CON EL PROGRAMA DE MANEJO DE IRCULACIÓ

FORESTAL Y CERTIFICADOS DE IRCULACIÓN O MODIFICACION DE REGISTRO FORESTAL

NACIONAL (ARTS. 194-K AL 194-N-1). |

400100 |

|

SERVICIOS QUE PRESTA LA

SECRETARIA DE MEDIO AMBIENTE Y RECURSOS NATURALES, EN MATERIA DE SANIDAD

FORESTAL (ARTS. 194-N-2 AL 194-N-5). |

400106 |

|

POR OTORGAMIENTO DE LICENCIA

AMBIENTAL UNICA PARA LA PREVENCION Y CONTROL DE LA IRCULACIÓNN DE LA

ATMOSFERA; IRCULACIÓN Y IRCULACIÓNN DE EQUIPOS DE MEDICION DE CONTAMINANTES

DE VEHICULOS AUTOMOTORES EN IRCULACIÓN EN CENTROS AUTORIZADOS; DE EMISIONES

CONTAMINANTES DE VEHICULOS AUTOMOTORES NUEVOS A TRAVES DE LA PRUEBA DE

LABORATORIO DE EMISIONES VEHICULARES; Y DE LA APLICACIÓN DE METODOS,

PROCEDIMIENTOS, PARTES, COMPONENTES Y EQUIPOS QUE REDUZCAN LAS EMISIONES DE

CONTAMINANTES A LA ATMOSFERA GENERADOS POR VEHICULOS AUTOMOTORES A TRAVES DE

LA PRUEBA ESTATICA DE EMISIONES VEHICULARES (ARTS. 194-O AL 194-R). |

400101 |

|

POR LA EVALUACION DE CADA

SOLICITUD Y AUTORIZACION DE LAS ACTIVIDADES EN MATERIA DE RESIDUOS PELIGROSOS

DE PREVENCION Y CONTROL DE LA CONTAMINACION (ART. 194-T). |

400149 |

|

POR LA RECEPCION, ESTUDIO DE

SOLICITUD Y AUTORIZACION PARA IMPORTAR Y EXPORTAR RESIDUOS PELIGROSOS (ART.

194-T-1). |

400150 |

|

POR LA EVALUACION Y APROBACION

DE LOS PROGRAMAS PARA LA PREVENCION DE ACCIDENTES, PARA QUIENES REALICEN

ACTIVIDADES ALTAMENTE RIESGOSAS (ART. 194-T-2). |

400151 |

|

POR LA EVALUACION Y EMISION DE

LA RESOLUCION DEL ESTUDIO DE RIESGO AMBIENTAL, PREVENCION Y CONTROL DE LA CONTAMINACION

(ART. 194-T-3). |

400157 |

|

POR LA RECEPCION, ANALISIS Y

AUTORIZACION DE LA SOLICITUD PARA IMPORTAR Y EXPORTAR MATERIALES PELIGROSOS

(ART. 194-T-4). |

400196 |

|

POR LA RECEPCION, ANALISIS,

REGISTRO DE PLAN Y CONDICIONES PARTICULARES DE MANEJO DE RESIDUOS PELIGROSOS

Y DE GRANDES GENERADORES (ART. 194-T-5). |

400213 |

|

POR LA RECEPCION, ANALISIS Y

APROBACION DE LA PROPUESTA DE REMEDIACION (ART. 194-T-6). |

400214 |

|

POR EL REGISTRO DE

VERIFICACION, CONSTANCIA DE CUMPLIMIENTO, REVISION, EVALUACION Y

CERTIFICACION (ART. 194-U, FRACCS. I, II, III, VI, VII Y VIII) (PROFEPA). |

400103 |

|

POR LA EXPEDICION DE ACTAS Y

CONSTANCIAS (ART. 194-U, FRACCS. IV Y V) (PROFEPA). |

400180 |

|

INFRACCION A LA LEY GENERAL

DEL EQUILIBRIO ECOLOGICO Y LA PROTECCION AL AMBIENTE (ART. 194-V). |

400177 |

|

SECRETARIA DE EDUCACION

PUBLICA |

CLAVES DE COMPUTO |

|

SERVICIOS DE PERMISOS PARA LA

REPRODUCCION DE MONUMENTOS ARTISTICOS CON FINES COMERCIALES; EXPEDICION DE

CEDULA INDIVIDUAL DE REGISTRO DE OBJETO, PERMISOS Y DICTAMENES; MONUMENTOS

ARQUEOLOGICOS E HISTORICOS MUEBLES E INMUEBLES; REGISTRO, PERMISOS Y

DICTAMENES (ARTS. 176-A, 177 Y 179). |

400078 |

|

AUTORIZACIONES PARA OBRAS EN

BIENES INMUEBLES CONSIDERADOS MONUMENTOS HISTORICOS O ARTISTICOS EN

INMUEBLES COLINDANTES A ESOS

MONUMENTOS, EN EDIFICACIONES EN ZONAS DE MONUMENTOS HISTORICOS DECLARADOS

(ART. 180). |

400080 |

|

DERECHOS DE AUTOR (ART. 184). |

400081 |

|

SERVICIOS QUE PRESTA LA

SECRETARIA DE EDUCACION PUBLICA EN MATERIA DE REGISTRO Y EJERCICIO

PROFESIONAL (ART.185). |

400082 |

|

SERVICIOS DE EDUCACION (ART.

186). |

400083 |

|

SECRETARIA DE SALUD |

CLAVES DE COMPUTO |

|

AUTORIZACIONES EN MATERIA

SANITARIA (ARTS. 195 Y 195-A). |

400107 |

|

FOMENTO Y ANALISIS SANITARIO

DE VERIFICACION Y ESTUDIOS (ARTS. 195-C Y 195-D). |

400109 |

|

OTROS SERVICIOS (ARTS. 195-E,

195-G AL 195-L). |

400110 |

|

SECRETARIA DEL TRABAJO Y

PREVISION SOCIAL |

CLAVES DE COMPUTO |

|

SECRETARIA DEL TRABAJO Y

PREVISION SOCIAL. |

400181 |

|

SECRETARIA DE LA REFORMA

AGRARIA |

CLAVES DE COMPUTO |

|

REGISTRO AGRARIO NACIONAL.-

POR LA INSCRIPCION, EXPEDICION, REPOSICION, EXPEDICION DE OTROS DOCUMENTOS,

ASISTENCIA TECNICA Y CATASTRAL Y OTROS SERVICIOS (ART. 187). |

400084 |

|

SECRETARIA DE TURISMO |

CLAVES DE COMPUTO |

|

SERVICIOS QUE SE PRESTEN EN EL REGISTRO NACIONAL DE

TURISMO; Y POR LA EGALIZACI DE LA CONSTANCIA DE EGALIZACIÓ (ARTS. 195-P Y

195-Q). |

400111 |

|

SECRETARIA DE SEGURIDAD PUBLICA |

CLAVES DE COMPUTO |

|

POR LA EGALIZACI DE SERVICIOS PRIVADOS DE SEGURIDAD

QUE REALIZAN LOS PARTICULARES EN VARIAS ENTIDADES FEDERATIVAS (ART. 195-X). |

400163 |

|

POR EL ESTUDIO, EGALIZACI, EGALIZACIÓN DE LICENCIA

OFICIAL INDIVIDUAL DE PORTACION DE ARMAS DE FUEGO A EMPLEADOS FEDERALES Y DE

EMPRESAS AUTORIZADAS QUE PRESTEN SERVICIOS DE SEGURIDAD PRIVADA (ARTS.

195-X-1 Y 195-X-2). |

400164 |

|

PROCURADURIA GENERAL DE LA REPUBLICA |

CLAVES DE COMPUTO |

|

SERVICIOS PRESTADOS POR LAS SECRETARIAS DE ESTADO QUE

CORRESPONDA Y PROCURADURIA GENERAL DE LA REPUBLICA, POR LA EGALIZACI DE

COPIAS CERTIFICADAS DE DOCUMENTOS, REPOSICION DE CONSTANCIAS O

DUPLICADOS DE LAS MISMAS, ASI COMO DE CALCOMANIAS, COMPULSA DE DOCUMENTOS,

COPIAS DE PLANOS Y EGALIZACIÓN DE FIRMAS (ART. 5). |

400115 |

|

POR EL USO, GOCE, APROVECHAMIENTO O EXPLOTACION DE

BIENES DEL DOMINIO PUBLICO |

|

|

|

|

|

SECRETARIA DE HACIENDA Y CREDITO PUBLICO |

CLAVES DE COMPUTO |

|

SECRETARIA DE HACIENDA Y CREDITO PUBLICO. |

400184 |

|

SECRETARIA DE LA FUNCION PUBLICA |

CLAVES DE COMPUTO |

|

SECRETARIA DE LA FUNCION PUBLICA. |

400185 |

|

SECRETARIA DE ECONOMIA |

CLAVES DE COMPUTO |

|

SALINAS; EXPLOTACION DE SAL, PERMISOS, AUTORIZACIONES

O CONCESIONES MINERAS QUE EXPLOTEN LAS SALES O SUBPRODUCTOS (CAPITULO V ARTS.

211-A Y 211-B). |

400125 |

|

MINERIA |

CLAVES DE COMPUTO |

|

CONCESIONES Y ASIGNACIONES MINERAS. |

400138 |

|

SECRETARIA DE COMUNICACIONES Y TRANSPORTES |

CLAVES DE COMPUTO |

|

PUERTO Y ATRAQUE (ARTS. 200 AL 204). |

400123 |

|

MUELLE, EMBARQUE Y DESEMBARQUE (ARTS. 205 AL 211). |

400124 |

|

CARRETERAS Y PUENTES.- CAMINOS Y PUENTES FEDERALES DE

INGRESOS Y SERVICIOS CONEXOS |

CLAVES DE COMPUTO |

|

PAGO PROVISIONAL NORMAL. |

400126 |

|

PAGO PROVISIONAL ADICIONAL. |

400127 |

|

PAGOS DEFINITIVOS. |

400128 |

|

AEROPUERTOS Y SERVICIOS AUXILIARES |

CLAVES DE COMPUTO |

|

PAGO PROVISIONAL NORMAL. |

400129 |

|

PAGO PROVISIONAL ADICIONAL. |

400130 |

|

PAGOS DEFINITIVOS. |

400131 |

|

ESPACIO AEREO.- ESPECTRO RADIOELECTRICO (ARTS. 239 AL

242, 242-B, 243, 244-A, 244-B, 244-C, 244-D, 244-E, 245, 245-B, 245-C, 253 Y

253-A). |

400137 |

|

POR EL USO, GOCE O APROVECHAMIENTO DEL ESPACIO AEREO

MEXICANO (ARTS. 289 AL 292). |

400193 |

|

SECRETARIA DE MEDIO AMBIENTE Y RECURSOS NATURALES |

CLAVES DE COMPUTO |

|

POR EL APROVECHAMIENTO Y EXPLOTACION DE BOSQUES

NACIONALES (ARTS. 196, 197 Y 197-A). |

400121 |

|

POR EL USO O APROVECHAMIENTO DE ELEMENTOS NATURALES

MARINOS DE DOMINIO PUBLICO, EXISTENTES EN AREAS NATURALES PROTEGIDAS (ART.

198). |

400170 |

|

POR EL USO O APROVECHAMIENTO NO EXTRACTIVO DE

ELEMENTOS NATURALES Y ESCENICOS QUE SE REALIZAN DENTRO DE AREAS NATURALES

PROTEGIDAS TERRESTRES (ART. 198-A). |

400171 |

|

AGUAS PROVENIENTES DE FUENTES SUPERFICIALES O

EXTRAIDAS DEL SUBSUELO A EXCEPCION DE LAS DEL MAR, DESTINADAS A USO

AGROPECUARIO (ART. 223 FRACC. C). |

400187 |

|

EXTRACCION DE MATERIALES PETREOS QUE EXTRAIGAN DE

PLAYAS, ZONA FEDERAL MARITIMO TERRESTRE Y TERRENOS GANADOS AL MAR O DE OTROS

DEPOSITOS DE AGUAS MARITIMAS, ASI COMO DEL LECHO MARINO ART. 232-D-1. |

400182 |

|

PARA PERNOCTAR EN REMOLQUES O SEMIRREMOLQUES TIPO

VIVIENDA, EN PLAYAS, ZONA FEDERAL MARITIMO TERRESTRE, TERRENOS GANADOS AL MAR

O CUALQUIER OTRO DEPOSITO DE AGUAS MARITIMAS (ART. 232-D-2). |

400183 |

|

POR EXTRACCION DE MATERIALES, PERMISOS PARA

INSTALACION DE ANUNCIOS PUBLICITARIOS Y SEÑALES INFORMATIVAS Y RECOLECCION

DENTRO DE LOS PARQUES NACIONALES EL BRAZUELO O LEÑA MUERTA (ARTS. 236 AL

237-C). |

400135 |

|

POR EL APROVECHAMIENTO EXTRACTIVO DE EJEMPLARES DE

FAUNA SILVESTRE (ART. 238). |

400136 |

|

POR EL APROVECHAMIENTO DE ESPECIES VEDADAS POR

DISPOSICIONES EN VIGOR (ART. 238-A). |

400172 |

|

POR EL APROVECHAMIENTO NO EXTRACTIVO DE TORTUGAS TERRESTRES

DULCEACUICOLAS Y MARINAS VIDA SILVESTRE (ART. 238-C). |

400186 |

|

SECRETARIA DE AGRICULTURA, GANADERIA, DESARROLLO

RURAL, PESCA Y ALIMENTACION |

CLAVES DE COMPUTO |

|

SECRETARIA DE AGRICULTURA, GANADERIA, DESARROLLO

RURAL, PESCA Y ALIMENTACION. |

400197 |

|

SECRETARIA DEL TRABAJO Y PREVISION SOCIAL |

CLAVES DE COMPUTO |

|

SECRETARIA DEL TRABAJO Y PREVISION SOCIAL. |

400198 |

|

OTROS |

CLAVES DE COMPUTO |

|

PESCA AL AMPARO DE PERMISOS EXCEPCIONALES, CON

EMBARCACIONES DE MATRICULA EXTRANJERA DENTRO DE LA ZONA ECONOMICA EXCLUSIVA SITUADA

FUERA DEL MAR TERRITORIAL (ARTS. 199 AL 199-A). |

400122 |

|

POR EL APROVECHAMIENTO DE LOS RECURSOS PESQUEROS EN

LA PESCA DEPORTIVO-RECREATIVA (ART. 199-B). |

400191 |

|

CONCESIONES Y PERMISOS PARA EL USO O GOCE DE

INMUEBLES (ARTS. 232 AL 235). |

400133 |

|

POR EL USO O GOCE DE POSTES, TORRES, DUCTOS O

SIMILARES (ART. 232, FRACC. XI). |

400215 |

|

DE LOS BIENES CULTURALES PROPIEDAD DE LA NACION.- POR

EL ACCESO A LOS MUSEOS, MONUMENTOS Y ZONAS ARQUEOLOGICAS PROPIEDAD DE LA

FEDERACION (ART. 288). |

400168 |

|

POR EL USO, GOCE O

APROVECHAMIENTO DE MUSEOS, MONUMENTOS HISTORICOS O ARTISTICOS Y ZONAS

ARQUEOLOGICAS, ASI COMO PARA SU REPRODUCCION, FILMACION, VIDEOGRABACION,

TOMAS FOTOGRAFICAS, FOTOGRAFIA IMPRESA O EN SOPORTE DIGITAL E IMAGEN O

COMUNICACION PUBLICA DE FOTOGRAFIAS (ARTS. 288-A AL 288-G). |

400195 |

|

|

|

|

ACTUALIZACION. |

100025 |

|

RECARGOS. |

100009 |

|

POR CORRECCION FISCAL. |

100013 |

8. Catálogo de claves de productos. |

|

DESCRIPCION DEL CONCEPTO |

|

POR LOS SERVICIOS QUE NO

CORRESPONDAN A FUNCIONES DE DERECHO PUBLICO |

CLAVES DE COMPUTO |

|

PRACTICA DE AUDITORIAS

EXTERNAS A EMPRESAS DEL SECTOR PARAESTATAL (SFP). |

600001 |

|

COMISION POR GARANTIAS

OTORGADAS POR EL GOBIERNO FEDERAL A DIVERSAS INSTITUCIONES BANCARIAS PARA

OBTENCION DE PRESTAMOS EXTERNOS. |

600002 |

|

TRAMITE PARA LA OBTENCION DE

NORMAS EXTRANJERAS (ECONOMIA). |

600003 |

|

DE LAS CONFERENCIAS Y CURSOS

IMPARTIDOS POR LA DIRECCION GENERAL DE NORMAS (ECONOMIA). |

600004 |

|

SERVICIOS DE CERTIFICACION,

DICTAMEN Y APROBACION QUE PRESTA LA DIRECCION GENERAL DE NORMAS (ECONOMIA). |

600005 |

|

PRECIO DE LA VENTA DE NORMAS

INTERNACIONALES (ECONOMIA). |

600061 |

|

OTROS. |

600006 |

|

DERIVADOS DEL USO,

APROVECHAMIENTO O ENAJENACION DE BIENES NO SUJETOS AL REGIMEN DE DOMINIO

PUBLICO |

|

|

EXPLOTACION DE TIERRAS Y

AGUAS |

CLAVES DE COMPUTO |

|

EXPLOTACION DE TIERRAS. |

600007 |

|

EXPLOTACION DE AGUAS. |

600008 |

|

ARRENDAMIENTO DE TIERRAS,

LOCALES Y CONSTRUCCIONES |

CLAVES DE COMPUTO |

|

ARRENDAMIENTO DE TIERRAS. |

600009 |

|

ARRENDAMIENTO DE LOCALES Y

CONSTRUCCIONES. |

600010 |

|

ENAJENACION DE BIENES |

|

|

MUEBLES |

CLAVES DE COMPUTO |

|

INVENTARIADOS. |

600011 |

|

NO INVENTARIADOS. |

600012 |

|

DESECHOS DE BIENES DEL GOBIERNO

FEDERAL |

CLAVES DE COMPUTO |

|

INVENTARIADOS. |

600013 |

|

NO INVENTARIADOS. |

600014 |

BIENES PRODUCIDOS EN ESTABLECIMIENTOS DEL GOBIERNO

FEDERAL |

CLAVES DE COMPUTO |

|

POR LA LIMENTACIÓ Y VENTA DE BASES DE LICITACION

PUBLICA. |

600017 |

|

LIMENTACI DE TARJETA DE LIMENTACIÓN PERSONAL DE

RESIDENTE FRONTERIZO (TARJETA INTELIGENTE TIFF). |

600019 |

|

PROGRAMA EDITORIAL DEL SAT. |

600021 |

|

PLAN Y PROGRAMAS DE ESTUDIO TIPO SUPERIOR Y DIPLOMAS

DE ESPECIALIDAD, TITULOS Y GRADOS ACADEMICOS (SEP). |

600023 |

|

BIENES Y SERVICIOS GENERADOS POR EL INSTITUTO

NACIONAL DE BELLAS ARTES Y LITERATURA (LIME). |

600024 |

|

SERVICIOS QUE PRESTA XE IPN TV CANAL ONCE (SEP). |

600042 |

|

PUBLICACIONES DE GUIAS TECNICAS PARA LAS BASES DE

LICITACION (SEMARNAT). |

600043 |

|

SERVICIOS QUE PROPORCIONA LA DIRECCION GENERAL DE

RECURSOS HUMANOS DE LA S.H.C.P. |

600044 |

|

SERVICIOS QUE PROPORCIONA EL INSTITUTO NACIONAL DE

ECOLOGIA (SEMARNAT). |

600045 |

|

SERVICIOS QUE PROPORCIONA LA DIRECCION GENERAL DE

TALLERES DE IMPRESIÓN DE ESTAMPILLAS Y VALORES (SHCP). |

600046 |

|

BIENES Y SERVICIOS

GENERADOS POR LAS AREAS QUE INTEGRAN EL CONSEJO NACIONAL PARA LA

CULTURA Y LAS ARTES (SEP). |

600047 |

|

SERVICIOS GENERADOS POR LAS AREAS QUE INTEGRAN EL

INSTITUTO POLITECNICO NACIONAL. |

600048 |

|

SERVICIOS QUE PROPORCIONA LA SECRETARIA DE TRABAJO Y

PREVISION SOCIAL. |

600049 |

|

BIENES Y SERVICIOS GENERADOS POR LAS AREAS QUE

INTEGRAN EL INSTITUTO NACIONAL DE ANTROPOLOGIA E HISTORIA (SEP). |

600050 |

|

SERVICIOS QUE PROPORCIONA LA DIRECCION GENERAL DE

ACUACULTURA (SAGARPA). |

600051 |

|

SERVICIO NACIONAL DE SANIDAD, INOCUIDAD Y CALIDAD

AGROALIMENTARIA (SENASICA) (SAGARPA). |

600053 |

|

SERVICIOS QUE PRESTA RADIO LIMENTAC (SEP). |

600054 |

|

SERVICIOS QUE PRESTA EL MUSEO DE LA SHCP, ANTIGUO

PALACIO DEL ARZOBISPADO Y DIVERSAS AREAS (SHCP). |

600056 |

|

SERVICIOS QUE PROPORCIONA LA SECRETARIA DE MARINA Y

ARMADA DE MEXICO. |

600057 |

|

OTROS SERVICIOS QUE PROPORCIONA EL SAT. |

600058 |

|

PUBLICACIONES ELABORADAS POR LA DIRECCION GENERAL DE

SERVICIOS TECNICOS (SCT). |

600059 |

|

POR LA VENTA DE LIBROS Y FOTOCOPIADO QUE PRESTA LA

UNIVERSIDAD PEDAGOGICA NACIONAL (SEP). |

600060 |

|

SERVICIOS DE LIMENTACIÓ, LIMENTACIÓN Y ANALISIS DE

CALIDAD DE SEMILLAS PARA SIEMBRA (SNICS) (SAGARPA). |

600063 |

|

LIMENTACI DE SERVICIOS A CARGO DE ORGANOS

DESCONCENTRADOS Y UNIDADES ADMINISTRATIVAS DE LA SECRETARIA DE SALUD. |

600065 |

|

CUOTAS POR SERVICIO DE LIMENTACIÓN (SHCP). |

600067 |

|

SERVICIO QUE PRESTA EL INSTITUTO MEXICANO DEL

TRANSPORTE (SCT). |

600068 |

|

PUBLICACIONES ELABORADAS POR LA COMISION NACIONAL

BANCARIA Y DE VALORES (SHCP). |

600070 |

|

PUBLICACIONES ELABORADAS POR LA COMISION NACIONAL DE

SEGUROS Y FIANZAS (SHCP). |

600072 |

|

SERVICIOS QUE PROPORCIONA EL TRIBUNAL FEDERAL DE

JUSTICIA FISCAL Y ADMINISTRATIVA (FOTOCOPIADO). |

600073 |

|

POR LOS DIVERSOS BIENES Y SERVICIOS QUE PROPORCIONA

LA SECRETARIA DE LA DEFENSA NACIONAL (SEDENA). |

600074 |

|

SERVICIO DE FOTOCOPIADO DE DOCUMENTOS PRESTADO POR

LAS DIVERSAS DEPENDENCIAS GUBERNAMENTALES. |

600075 |

|

PUBLICACIONES QUE EDITA LA DIRECCION GENERAL DEL

ACERVO HISTORICO Y DIPLOMATICO (R.E.). |

600076 |

|

SERVICIOS PROPORCIONADOS POR EL ESTADO MAYOR

PRESIDENCIAL. |

600077 |

|

SERVICIOS EN MATERIA DE TECNICAS TOXICOLOGICAS (SAT). |

600079 |

|

SERVICIOS QUE PRESTA EL CENTRO CULTURAL Y DEPORTIVO

(SEGOB). |

600080 |

|

OTROS SERVICIOS QUE PRESTA LA SECRETARIA DE

COMUNICACIONES Y TRANSPORTES. |

600081 |

|

CUOTAS POR LOS DISPOSITIVOS MAGNETICOS, UTILIZADOS

PARA LA REPRODUCCION DE LA INFORMACION (I.F.A.I.). |

600082 |

|

BIENES Y SERVICIOS PROPORCIONADOS POR SEGOB Y SUS

ORGANOS DESCONCENTRADOS. |

600083 |

|

PRODUCTOS Y SERVICIOS QUE PROPORCIONA EL COLEGIO

SUPERIOR AGROPECUARIO DEL ESTADO DE GUERRERO (SAGARPA). |

600085 |

|

SERVICIOS QUE PROPORCIONA LA PROCURADURIA FEDERAL DE

PROTECCION AL AMBIENTE (SEMARNAT). |

600086 |

|

SERVICIO DE FOTOGRAFIA DE PASAPORTE Y OTROS SERVICIOS

PRESTADOS FUERA DEL TERRITORIO NACIONAL (R.E.). |

600087 |

|

OTROS. |

600026 |

|

SERVICIOS QUE PRESTA INDAABIN EN FUNCIONES DE DERECHO

PRIVADO (INDAABIN) (SFP). |

600088 |

|

PUBLICACIONES EDITADAS PARA PREPARATORIA ABIERTA,

AUTORIZADAS A LA DIRECCION GENERAL DE BACHILLERATO (SEP). |

600089 |

|

SERVICIOS DE PROTECCION Y SEGURIDAD AL SECTOR

PRIVADO, PRESTADOS POR EL SERVICIO DE PROTECCION FEDERAL (SSP). |

600090 |