RESOLUCIÓN por la que se da cumplimiento a la decisión del Panel Binacional en relación con el segundo informe de devolución de la autoridad investigadora relacionada a la revisión de la Resolución Final de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América y de la República Popular China, independientemente del país de procedencia, expedida el 7 de julio de 2021, y publicada el 29 de julio de 2021 |

Jueves 10 de Marzo de 2022 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE DA CUMPLIMIENTO A LA DECISIÓN DEL PANEL BINACIONAL EN RELACIÓN CON EL SEGUNDO INFORME DE DEVOLUCIÓN DE LA AUTORIDAD INVESTIGADORA RELACIONADA A LA REVISIÓN DE LA RESOLUCIÓN FINAL DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE SULFATO DE AMONIO ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA Y DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA, EXPEDIDA EL 7 DE JULIO DE 2021, Y PUBLICADA EN EL DOF EL 29 DE JULIO DE 2021.

Vistos para dar cumplimiento a la Decisión Final del 7 de julio de 2021 emitida por el Panel Binacional en el caso MEX-USA-2015-1904-01:

A. El expediente administrativo 4/95 de la investigación antidumping sobre las importaciones de sulfato de amonio, mercancía clasificada en la fracción arancelaria 3102.12.01 de la Tarifa de la Ley del Impuesto General de Importación, originarias de los Estados Unidos de América, independientemente del país de procedencia, radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía.

B. El expediente administrativo E.C. 14/02, del examen para determinar las consecuencias de la supresión de la cuota compensatoria definitiva impuesta a las importaciones de sulfato de amonio, mercancía clasificada actualmente en la fracción arancelaria 3102.21.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, originarias de los Estados Unidos de América, independientemente del país de procedencia, radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía.

C. El expediente administrativo E.C. 06/07, del examen de vigencia de la cuota compensatoria impuesta a las importaciones de sulfato de amonio originarias de los Estados Unidos de América, independientemente del país de procedencia, mercancía clasificada en la fracción arancelaria 3102.21.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de exportación, radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía.

D. El expediente administrativo E.C. 05/12, del examen de vigencia de la cuota compensatoria impuesta a las importaciones de sulfato de amonio, originarias de los Estados Unidos de América, independientemente del país de procedencia, mercancía que ingresa por la fracción arancelaria 3102.21.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía.

E. El expediente administrativo 06/14 de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América, independientemente del país de procedencia, radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la "Secretaría").

F. La Decisión del Panel Binacional en relación con el segundo informe de devolución de la autoridad investigadora relacionada a la Revisión de la Resolución Final de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América y de la República Popular China, independientemente del país de procedencia, expedida el 7 de julio de 2021, y publicada en el DOF el 29 de julio de 2021 (“la Tercera Decisión Final”).

Se emite la presente resolución de conformidad con los siguientes:

RESULTANDOS

A. Procedimiento de revisión ante Panel Binacional

1. El 6 de noviembre de 2015, la empresa exportadora Honeywell Resins & Chemicals (actualmente AdvanSix Resins & Chemical, LLC., “AdvanSix”), presentó ante la Sección Mexicana del Secretariado de los Tratados Comerciales (SMS) la solicitud de revisión ante Panel Binacional de la resolución final, con fundamento en los artículos 1904 del Tratado de Libre Comercio de América del Norte (TLCAN), y el numeral 34 de las Reglas de Procedimiento del Artículo 1904 del (“las Reglas de Procedimiento”).

2. El 21 de diciembre de 2015, la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (“la Secretaría”) presentó su Aviso de Comparecencia.

3. El 3 de abril de 2017, el Panel Binacional quedó integrado por Oscar Cruz Barney, Jorge Nacif Iñigo y Hugo Perezcano Díaz, de México, y David Cohen y Andrea Kay Björklund, de Estados Unidos.

4. El 25 de junio de 2018, se llevó a cabo la audiencia pública del procedimiento de revisión.

B. Suspensión del procedimiento de revisión ante Panel

5. El 7 de mayo de 2020, la SMS comunicó a las Participantes que, con motivo de la renuncia del panelista David Cohen, el procedimiento de revisión quedó temporalmente suspendido.

C. Terminación de la Suspensión del Procedimiento

6. El 14 de agosto de 2020, la SMS notificó que las Partes en el TLCAN designaron a Robert Ruggeri como panelista sustituto de David Cohen, razón por la cual concluyó la suspensión del procedimiento de revisión ante Panel, a partir del 13 de agosto de 2020.

D. Primera Decisión Final del Panel Binacional

7. El 29 de noviembre de 2019, el Panel emitió la Decisión Final que se publicó en el DOF el 19 de diciembre de 2019, mediante la cual determinó:

I. RESOLUTIVO

460. En razón de todo lo expuesto, el Panel Binacional:

a. …

b. decide que el examen de la Autoridad Investigadora sobre la exactitud y pertinencia de las pruebas presentadas con la Solicitud de Inicio estuvo viciado, por lo que la determinación de la Autoridad Investigadora de que tuvo pruebas suficientes que justificaron el inicio de la investigación es incompatible con el artículo 5.3 del Acuerdo Antidumping, según los razonamientos vertidos en el apartado V.I.B de esta Decisión;

c. la Autoridad Investigadora no llevó a cabo el examen de representatividad, por lo que incumplió con lo dispuesto en el párrafo tercero del artículo 63 del RLCE que la obliga a asegurarse que la determinación de daño sea representativa de la situación de la Rama de Producción Nacional, de manera general, sin excepciones, de acuerdo con los razonamientos vertidos en el apartado V.I.C de esta Decisión;

d. la Resolución Final contraviene lo dispuesto en el artículo 3.1 del Acuerdo Antidumping, pues la Autoridad Investigadora no realizó un examen objetivo del efecto de las importaciones sobre los precios de productos similares en el mercado mexicano de sulfato de amonio, y su determinación no se basa en pruebas positivas que lo sustenten, según los razonamientos vertidos en el apartado V.I.D de esta Decisión;

e. determina que la Autoridad Investigadora violó su obligación de realizar el examen de no atribución previsto en el artículo 3.5 del Acuerdo Antidumping según los razonamientos vertidos en el apartado V.I.E de esta Decisión;

f. …

461. El Panel Binacional desecha las demás reclamaciones y excepciones.

E. Procedimiento en devolución

8. El 8 de septiembre de 2020, la Secretaría presentó su Informe de Devolución, para dar cumplimiento a la Decisión Final del 29 de noviembre de 2019, emitida por el Panel Binacional encargado del procedimiento de revisión MEX-USA-2015-1904-01.

9. Junto con el Informe de Devolución referido en el punto anterior, la Secretaría presentó la Resolución por la que se da cumplimiento a la Decisión Final del 29 de noviembre de 2019 emitida por el Panel Binacional instaurado para el caso MEX-USA-2015-1904-01, encargado de la revisión de la resolución final de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América, independientemente del país de procedencia, emitida por la Secretaría de Economía y publicada en el Diario Oficial de la Federación el 9 de octubre de 2015, mediante la cual confirmó las cuotas compensatorias de $0.0759 dólares por kilogramo para las importaciones provenientes de Honeywell; de $0.1619 dólares por kilogramo para las importaciones de las demás exportadoras de los Estados Unidos; de $0.0929 dólares por kilogramo para las importaciones provenientes de Wuzhoufeng; y de $0.1703 dólares por kilogramo, para las demás exportadoras de China.

10. El 28 de septiembre de 2020, AdvanSix e Isaosa, S.A. de C.V. (“Isaosa”) impugnaron el Informe de Devolución de la Secretaría.

11. El 19 de octubre de 2020, la Secretaría presentó su respuesta a los escritos de impugnación interpuestos por AdvanSix e Isaosa.

F. Peticiones incidentales

12. El 8 de abril de 2020, la Secretaría presentó una petición incidental de prórroga de 90 días naturales para la entrega de su Informe de Devolución y de la resolución de cumplimiento.

13. Los días 14 y 15 de abril de 2020, Isaosa y AdvanSix, respectivamente, presentaron sus respuestas a la petición incidental referida en el punto anterior.

14. El 10 de julio de 2020, la Secretaría presentó una petición incidental de prórroga de 31 días naturales para la entrega de su Informe de Devolución y de la resolución de cumplimiento.

15. Los días 16 y 17 de julio de 2020, AdvanSix e Isaosa, respectivamente, presentaron sus respuestas a la petición incidental referida en el punto anterior.

16. El 20 de agosto de 2020, la Secretaría presentó una petición incidental de prórroga de 31 días naturales para la entrega de su Informe de Devolución y de la resolución de cumplimiento.

17. El 27 de agosto de 2020, AdvanSix e Isaosa presentaron sus respuestas a la petición incidental referida en el punto anterior.

G. Órdenes del Panel Binacional

18. El 3 de septiembre de 2020, el Panel Binacional emitió una orden mediante la cual denegó la prórroga solicitada por la Secretaría y le ordenó presentar el Informe de Devolución dentro de los 5 días naturales siguientes a la notificación de esta orden.

H. Segunda Decisión Final del Panel Binacional

19. El 7 de diciembre de 2020, el Panel emitió la Decisión Final que se publicó en el DOF el 7 de enero de 2021, mediante la cual determinó:

IV. RESOLUTIVO

97. En razón de todo lo expuesto, el Panel Binacional resuelve:

a. la Autoridad Investigadora no ha cumplido con la Decisión Final en lo que concierne a la compatibilidad con el artículo 5.3 del Acuerdo Antidumping de la determinación de la Autoridad Investigadora de que tuvo pruebas suficientes que justificaron el inicio de la Investigación, según los razonamientos vertidos en el apartado III.B.2 de esta Decisión;

b. …

c. la Autoridad Investigadora no ha cumplido con la Decisión final en relación con la compatibilidad con el artículo 3.1 del Acuerdo Antidumping del examen del efecto de las importaciones sobre los precios de productos similares en el mercado mexicano de sulfato de amonio y la determinación relativa a la comparación de precios para efectos de determinar el margen de subvaloración de precios, en razón de lo establecido en el apartado III.D.2.a.

d. …

e. …

98. El Panel Binacional desecha todos los demás argumentos, impugnaciones, réplicas, reclamaciones, excepciones y otras manifestaciones de las Partes.

I. Procedimiento en segunda devolución

20. El 8 de abril de 2021, la Secretaría presentó su segundo Informe de Devolución, para dar cumplimiento a la Decisión Final del 7 de diciembre de 2020, emitida por el Panel Binacional encargado del procedimiento de revisión MEX-USA-2015-1904-01.

21. Junto con el segundo Informe de Devolución referido en el punto anterior, la Secretaría presentó la Resolución por la que se da cumplimiento a la decisión del Panel Binacional en relación con el informe de devolución de la autoridad investigadora relacionada a la Revisión de la Resolución Final de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América y de la República Popular China, independientemente del país de procedencia, expedida el 7 de diciembre de 2020, y publicada en el DOF el 7 de enero de 2021, mediante la cual determinó mantener las cuotas compensatorias de $0.0759 dólares por kilogramo para las importaciones provenientes de Honeywell; de $0.1619 dólares por kilogramo para las importaciones de las demás exportadoras de los Estados Unidos; de $0.0929 dólares por kilogramo para las importaciones provenientes de Wuzhoufeng; y de $0.1703 dólares por kilogramo, para las demás exportadoras de China.

22. El 28 de abril de 2021 Isaosa y AdvanSix presentaron sus impugnaciones al Segundo Informe de Devolución de la Secretaría.

23. El 18 de mayo de 2021, la Secretaría presentó su respuesta a los escritos de impugnación de AdvanSix e Isaosa.

J. Peticiones incidentales

24. El 26 de febrero de 2021, la Secretaría solicitó una prórroga de 30 días naturales, para entregar su Segundo Informe de Devolución.

25. El 4 de marzo de 2021, AdvanSix respondió a la petición incidental de prórroga de la Secretaría y manifestó estar de acuerdo en dicha concesión.

K. Órdenes del Panel Binacional

26. El 8 de marzo de 2021 el Panel Binacional emitió una orden concediendo a la Secretaría como plazo improrrogable, hasta el 8 de abril de 2021, para la entrega de su Segundo Informe de Devolución.

L. Tercera Decisión Final del Panel Binacional

27. El 7 de julio de 2021, el Panel emitió la Decisión Final que se publicó en el DOF el 29 de julio de 2021, para que la Secretaría adoptara medidas no incompatibles con esa decisión.

M. Peticiones incidentales

28. El 24 de septiembre de 2021, la Secretaría solicitó una prórroga de 30 días naturales, para entregar su Tercer Informe de Devolución.

29. El 1 de octubre de 2021, AdvanSix respondió a la petición incidental de prórroga de la Secretaría y manifestó que el plazo otorgado a la Secretaría debería tener su vencimiento el 24 de octubre de 2021.

N. Órdenes del Panel Binacional

30. El 4 de octubre de 2021, el Panel Binacional emitió una orden concediendo a la Secretaría, como plazo improrrogable para la entrega de su Tercer Informe de Devolución, hasta el 4 de noviembre de 2021.

31. Con base en lo anterior y a efecto de dar cumplimiento a la orden del Panel contenida en la Tercera Decisión Final del 7 de julio de 2021, la Secretaría tomó en cuenta los siguientes:

CONSIDERANDOS

A. Competencia

32. La Secretaría es competente para emitir la presente resolución conforme a lo dispuesto en los artículos 1904.8 y 1904.14 del TLCAN; 73(1) de las Reglas de Procedimiento; 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A fracción II numeral 7, inciso e), 19 fracciones I, XVI y 25 fracciones I, III y XII del Reglamento Interior de la Secretaría de Economía; y 5 fracciones VII y XIII y 97 fracción II, de la Ley de Comercio Exterior (LCE).

B. Legislación aplicable

33. Para efectos de este procedimiento son aplicables el Artículo 1904 del TLCAN y sus Reglas de Procedimiento, el Acuerdo Antidumping (AAD), la LCE, el Reglamento de la Ley de Comercio Exterior (RLCE), el Código Fiscal de la Federación (CFF), la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles (CFPC), estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

34. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presentaron ni la información confidencial que ella misma se allegó, de conformidad con los artículos 6.5 del AAD, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Cumplimiento a la Tercera Decisión Final del Panel Binacional

35. Como quedó establecido en la Tercera Decisión Final del 7 de julio de 2021, el Panel determinó devolver el Informe de Devolución a la Secretaría en los términos siguientes:

IV. RESOLUTIVO

87. En razón de todo lo expuesto, el Panel Binacional:

a. constata que los actos realizados como consecuencia de la devolución son incompatibles con la Decisión Final y la Decisión sobre el Primer Informe de Devolución;

b. por consiguiente, de acuerdo con los razonamientos vertidos en los apartados III.B.2 y III.C.2 de la Decisión sobre el Primer Informe de Devolución y esta Decisión sobre el Segundo Informe de Devolución, desecha los argumentos de la Autoridad Investigadora y resuelve que la Autoridad Investigadora no ha cumplido con la Decisión Final en los términos de la Decisión sobre el Primer Informe de Devolución en lo que concierne a la compatibilidad con:

i. el artículo 5.3 del Acuerdo Antidumping de la determinación de la Autoridad Investigadora de que tuvo pruebas suficientes que justificaron el inicio de la Investigación; y

ii. el artículo 3.1 del Acuerdo Antidumping del examen del efecto de las importaciones sobre los precios de productos similares en el mercado mexicano de sulfato de amonio y la determinación relativa a la comparación de precios para efectos de determinar el margen de subvaloración de precios; y

c. …

88. El Panel Binacional desecha todos los demás argumentos, impugnaciones, réplicas, reclamaciones, excepciones, reproches y otras manifestaciones de las Partes.

36. Para dar cumplimiento a la Tercera Decisión Final del Panel Binacional, la Secretaría modificó los puntos 136 y 173 de la “Resolución por la que se da cumplimiento a la decisión del Panel Binacional en relación con el informe de devolución de la autoridad investigadora relacionada a la Revisión de la Resolución Final de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América y de la República Popular China, independientemente del país de procedencia, expedida el 7 de diciembre de 2020, y publicada en el DOF el 7 de enero de 2021”, publicada en el DOF el 27 de mayo de 2021, para quedar como sigue:

H. Análisis de discriminación de precios

[…]

3. Margen de discriminación de precios

136. …

[…]

En su Tercera Decisión Final, el Panel señaló que la Secretaría “…básicamente ha repetido en su Segundo Informe de Devolución los mismos argumentos, … de forma casi idéntica. […]” y recopila diversos argumentos de la Secretaría relativos a que, en su Segunda Decisión Final, el Panel se excedió en sus facultades al resolver sobre puntos que no impugnaron las Reclamantes en relación con el Punto B de la Decisión Final del Panel Binacional, que versa sobre el artículo 5.3 del Acuerdo Antidumping, y el Punto D de la misma Decisión, que versa sobre el artículo 3.1 del Acuerdo Antidumping. Finalmente, el Panel concluye señalando que sí resolvió sobre todos los argumentos y explicaciones que la Secretaría proporcionó en su Primer Informe de Devolución.

Al respecto, la Secretaría precisa que volvió a incluir los argumentos referidos en su Segundo Informe de Devolución porque el Panel, en su Segunda Decisión Final, no expuso las razones por las que consideró que los argumentos de la Secretaría eran incorrectos y debían desecharse. En efecto, en su Primer Informe de Devolución, en cumplimiento a la Primera Decisión Final del Panel, la Secretaría analizó la naturaleza y alcances de las resoluciones emitidas en procedimientos anteriores, y tras ese análisis, concluyó que no tenían ningún valor probatorio de conformidad con el Código Federal de Procedimientos Civiles. Al respecto, ninguna de las Reclamantes impugnó esas determinaciones sobre el valor probatorio de esas resoluciones ni algún otro de los razonamientos de fondo de la Secretaría. No obstante, el Panel evitó pronunciarse sobre la petición de la Secretaría relativa a que confirmara el Primer Informe de Devolución porque no había impugnación alguna de parte de las Reclamantes. Evidentemente, como se ha alegado en varias ocasiones, eso es contrario a la Regla de Procedimiento 73(5) y del artículo 51 de la Ley Federal de Procedimiento Contencioso Administrativo.

Dado que no hubo impugnación, y dado que el Panel omitió pronunciarse al respecto, la Secretaría estaba impedida para, ella misma, revocar sus propios razonamientos. Por eso no tuvo otra salida más que volver a presentar esos argumentos para que el Panel determinara la situación legal de ellos.

Sin embargo, al volver a plantearlos en su Segundo Informe de Devolución, los Reclamantes nuevamente omitieron impugnarlos, por lo que, una vez más, lo que procedía era que el Panel los confirmara, conforme a la Regla de Procedimiento 73(5). A pesar de ello, el Panel determinó que ya se había pronunciado sobre ellos y que la Secretaría sólo había hecho una repetición de sus argumentos, lo cual es incorrecto.

Adicionalmente, al resolver lo anterior, el Panel proporciona una respuesta general que no puede considerarse como adecuada fundamentación y motivación sobre por qué considera que los argumentos de la Secretaría son infundados. La Secretaría ha proporcionado explicaciones amplias y pertinentes sobre cada determinación que ha tomado para cumplir con las determinaciones del Panel, fundando y motivando sus conclusiones, pero al resolver sobre las mismas, el Panel evita analizar los argumentos de la Secretaría y no fundamenta ni motiva sus determinaciones. En efecto, nuevamente en su Tercera Decisión Final, el Panel omite pronunciarse sobre cada uno de los puntos planteados por la Secretaría y los desecha categóricamente sin dar las razones de ello.

El Panel sólo aborda individualmente el tema alegado por esta Secretaría referente a que existen algunos puntos que el Panel resolvió sin que las Reclamantes los hubieran impugnado y señala que “[l]a Autoridad Investigadora se queja de las determinaciones del Panel Binacional que relaciona en los numerales 13 y 48 de su Segundo Informe de Devolución. Lo que omite, sin embargo, es que cada una está referida puntualmente a los argumentos que la Autoridad Investigadora expuso en su Primer Informe de Devolución y la Contestación a la Primera Impugnación, como se aprecia claramente en las notas al pie de página de la Decisión del Panel Binacional sobre el Primer Informe de Devolución.”

Al respecto, esta Secretaría considera que la apreciación del Panel sobre los argumentos que la Secretaría presentó en sus Informes de Devolución es nuevamente incorrecta. Como la Secretaría señaló en el Segundo Informe de Devolución, el numeral 73(5) de las Reglas de Procedimiento establece que, si los Reclamantes no impugnan el Informe de Devolución, el Panel tiene la obligación de confirmar dicho Informe. Si hay ausencia de alegatos por parte de los Reclamantes, el Panel no puede generarlos en favor de los Reclamantes.

Incluso, aun cuando los Reclamantes hubieran hecho algún planteamiento válido, el Panel tendría que haberse pronunciado sobre ese planteamiento tal y como se presentó, sin corregirlo o aumentarlo, porque eso implicaría suplir la deficiencia de la queja en favor de los Reclamantes. Lo anterior es perfectamente congruente con el criterio de revisión contenido en el último párrafo del artículo 51 de la LFPCA, que le prohíbe al Panel hacer una revisión de oficio.

El acto administrativo constituye la materia sobre la cual versará la litis, pero no es la litis en sí misma. Por esa razón, si los Reclamantes no plantean un reclamo sobre una parte del acto administrativo, entonces simplemente, el Panel no puede entrar a analizar esas partes del acto administrativo, ya que nadie se quejó del mismo. Si el Panel analiza algunas partes del acto administrativo sobre las que los Reclamantes no se quejaron, genera puntos de litis nuevos y suple la deficiencia de la queja de los Reclamantes, lo cual le está expresamente prohibido por el artículo 51 de la LFPCA. Eso también implica la violación de la Regla de Procedimiento 73(5).

De hecho, si los Reclamantes no se quejan de algunas de esas afirmaciones, entonces se está ante la presencia de un acto administrativo consentido tácitamente (en lo que no se hayan quejado), y el Panel no tiene facultades para analizar esa parte del acto administrativo y menos todavía para determinar que es inapropiado. La única parte que tiene la facultad de impugnar un acto administrativo es el particular afectado, en este caso, las Reclamantes.

Lo mismo sucedió con la “pauta de precios”. El Panel analizó y emitió determinaciones sobre la parte del acto administrativo (Primer Informe de Devolución) relativa a esa “pauta de precios”, aun cuando nadie se hubiera quejado de ella. Esa parte del acto administrativo fue un acto consentido por los Reclamantes. Al actuar de esa forma, el Panel violó al artículo 51 de la LFPCA que le prohíbe hacer análisis de oficio, y también a la Regla de Procedimiento 73(5), que le obliga a confirmar las partes del Informe de Devolución al respecto de las cuales no hay una queja de parte de los Reclamantes, generando que la Secretaría quedara en estado de indefensión.

El propio Panel reconoce que los Reclamantes no presentaron ninguna impugnación sobre ese tema, lo que implica que también reconoce que la única parte en el procedimiento que tenía el derecho de presentar una impugnación nunca la presentó, y también reconoce que, no obstante, analizó aquello de lo que esas partes no se quejaron. En efecto, el Panel señala que sus determinaciones se basaron en los argumentos que la propia Secretaría proporcionó en su Primer Informe de Devolución y en su Contestación a la Primera Impugnación. Queda claro que el Panel no analizó alegatos de los Reclamantes, sino partes del acto administrativo que fueron consentidas por dichos Reclamantes. Sin embargo, en el Primer Informe de Devolución, y en su escrito de Contestación, la Secretaría nunca se refirió a lo que las Reclamantes no impugnaron. Por ello, al sostener que se basó en esos escritos, el Panel confirma que no se basó en las impugnaciones de las Reclamantes, lo que lleva a concluir que actuó de forma contraria a la Regla de Procedimiento 73(5) y al artículo 51 de la Ley Federal de Procedimiento Contencioso Administrativo. Adicionalmente, al sostener lo anterior, el Panel no funda ni motiva sus determinaciones.

Por otra parte, es inexplicable por qué motivo, en su Segunda Decisión Final, al resolver el cumplimiento de la Secretaría relativo al costo del flete, el Panel sí confirmó el Informe de Devolución sobre la base de que las Reclamantes no lo habían impugnado, y ahora, en una situación análoga, decide analizar de oficio y no confirmar el Informe de Devolución de la Secretaría. Es decir, en casos análogos, actúa de forma radicalmente distinta, pues en uno (el del flete) actúa de forma apegada a la normatividad, y en el otro (sobre la pertinencia de las resoluciones anteriores) actúa de manera totalmente contraria a esa normatividad.

Asimismo, para justificar que las Reclamantes sí impugnaron los Informes de Devolución de la Secretaría, el Panel señala que las Reclamantes sí presentaron sendos escritos para impugnar tanto el Primero como el Segundo Informe de Devolución. Pero en esos escritos no existe absolutamente ninguna afirmación de las Reclamantes en la que se impugna el fondo del análisis y las conclusiones de la Secretaría y el Panel no proporciona una referencia precisa al respecto.

El Panel también señala que la Secretaría pretende limitar las facultades de ese órgano arbitral. Al respecto, la Secretaría no puede limitar esas facultades, porque las mismas no existen. El Panel no tiene facultades para analizar aquello de lo que los Reclamantes no se han quejado y, de hecho, está obligado a confirmar el acto administrativo. Las facultades que el Panel alega limitadas no existen. No se puede limitar lo que no existe. En todo caso, el Panel nunca ha señalado por qué considera que, a pesar de lo que establecen la Regla de Procedimiento 73(5) y el artículo 51 de la LFPCA, sí tiene facultades para entrar a estudiar actos administrativos consentidos por las Reclamantes.

Por otra parte, el Panel se enfocó en emitir determinaciones sobre la supuesta “pauta de precios” y omitió, una vez más, pronunciarse sobre el razonamiento de la Secretaría relativo a que las resoluciones finales anteriores no tenían pertinencia con base en el Código Federal de Procedimientos Civiles. Al respecto, sólo señala que eso ya se resolvió en su Segunda Decisión Final, lo cual es totalmente equivocado, puesto que, en su Segunda Decisión Final, el Panel nunca se pronunció, y menos aún de forma razonada y pormenorizada, sobre ese razonamiento de la Secretaría. Pese a ello, ahora remite a esos razonamientos inexistentes. Además de no pronunciarse sobre el razonamiento de la Secretaría, evitó confirmar el Primer Informe de Devolución a pesar de que, como lo dijimos, no hubo impugnación alguna.

La Secretaría nunca sugirió que el Panel Binacional debió ignorar sus argumentos, como erróneamente lo señala el Panel. En su Segundo Informe de Devolución la Secretaría claramente señaló que desde el Primer Informe se razonó que las resoluciones de los procedimientos previos no tenían pertinencia conforme al Código Federal de Procedimientos Civiles y que, como los Reclamantes no impugnaron ese razonamiento, el Panel tenía que pronunciarse al respecto confirmando el Informe de Devolución. En lugar de eso, el Panel se orientó a resolver los argumentos ad cautelam, sin resolver el argumento principal, que no fue impugnado.

Asimismo, la Secretaría nunca señaló que la supuesta “pauta de precios” existía y menos todavía que esa supuesta pauta era “históricamente” estable como para tomarse en cuenta en la investigación sobre la que versa este procedimiento. En su Segundo Informe de Devolución la Secretaría señaló que entre 2013 y 1994 hay un lapso de casi 20 años, y sólo en un año y medio habría indicios de que el sulfato granular tenía un precio más alto que el estándar, sin contar que eso habría sucedido 7 y 20 años atrás. Es insostenible que eso sea suficiente para constatar la existencia de esa supuesta “pauta de precios histórica” y es erróneo que la Secretaría la haya constatado.

Sin embargo, el Panel insiste en que la pauta de precios sí existe. En virtud de ello, la Secretaría procedió a realizar el ajuste por diferencias físicas correspondiente, asumiendo que la pauta de precios existe, y sobre la base de la información que tenía disponible en el momento de iniciar la investigación que nos ocupa.

Aplicación del ajuste por diferencias físicas

En cuanto a la naturaleza del producto investigado o examinado, en las resoluciones finales anteriores no existe ninguna determinación por parte de la Secretaría en el sentido de que el sulfato granular y el estándar fueran productos distintos.

Para efectos prácticos se determinó que la única diferencia entre el sulfato granular y el estándar era el tamaño de la partícula, dado que de esa diferencia en el tamaño dependen las diferencias en su precio, como al respecto de algunos usos. Así, estamos ante la presencia de una diferencia de características físicas del mismo producto. Y precisamente, lo que alegaron las Reclamantes es que no se hizo un ajuste que permitiera una comparación equitativa conforme al artículo 2.4 del Acuerdo Antidumping por la diferencia de precios entre el granular y el estándar.

De entre los ajustes que se mencionan en el artículo 2.4 del AAD, el único que puede utilizarse para tomar en cuenta las diferencias de precios resultantes de una diferencia física es el ajuste por diferencias físicas. Por ello, debemos asumir que las Reclamantes alegan que se debe hacer un ajuste por diferencias físicas y el Panel así lo ha reconocido.

En ese contexto, tanto el artículo 56 del RLCE como el párrafo 7.176 del informe definitivo del Grupo Especial de la OMC que resolvió la diferencia EUA – Madera Blanda V, coinciden en señalar que, en principio, para poder determinar si es procedente realizar un ajuste por diferencias físicas, es indispensable que haya alguna pauta en las diferencias de precios que permita inferir que una determinada diferencia influye en la comparabilidad de los precios. A contrario sensu, tal y como lo dispone ese Grupo Especial, si los precios de los tipos de producto comparados oscilan los unos respecto de los otros, no se podría concluir que las diferencias físicas influyen en la comparabilidad de los precios y, por lo tanto, no existiría la obligación de hacer una distinción de esos precios a través de un ajuste.

Dado que el Panel ha determinado que sí existe la pauta de precios mencionada, la Secretaría considera que no tiene pertinencia entrar a analizar su existencia y, en consecuencia, procederá a explicar la manera en la que realizó el ajuste por diferencias físicas en acatamiento a las determinaciones del Panel sobre comparación equitativa. Al respecto, toda la información utilizada corresponde a datos disponibles en el momento de iniciar la investigación (incluyendo la consideración de información de las resoluciones finales anteriores, tal y como lo ordenó el Panel).

En primer término, con base en el Sistema de Información Comercial México (SIC-M), la Secretaría encontró que, durante el periodo investigado (POI), que abarcó de enero a diciembre de 2013, se realizaron transacciones de importación de sulfato originario de los Estados Unidos, tipo granular y tipo estándar, además de transacciones de un tipo de sulfato no identificado.

Durante el procedimiento ante Panel, las Reclamantes han sostenido que el problema era que el valor normal, obtenido de la publicación Green Markets, sólo reporta precios del sulfato granular y se compararon con precios del sulfato estándar y granular. Entonces para efectos de calcular el valor normal para el sulfato granular, la Secretaría tomó los precios semanales que aparecen en la publicación Green Markets aportadas por los productores nacionales (Anexo 2 de la solicitud), y para obtener los precios del sulfato estándar y hacer la comparación entre precio de exportación y valor normal a nivel de sulfato estándar, la Secretaría realizó un ajuste por diferencias físicas.

Al respecto, el artículo 56 del RLCE establece claramente que ese ajuste se realiza sobre la base de la diferencia entre los costos variables de producción de ambos tipos de mercancías.

Al respecto, la Secretaría observa que, como lo ordenó el Panel, es necesario tomar en cuenta a las resoluciones finales de los procedimientos anteriores. En ese contexto, cabe señalar que la información más reciente de esas resoluciones corresponde a la resolución final del segundo examen de vigencia de 2008. En esa resolución final se menciona que se realizó un ajuste por diferencias físicas y por tal motivo, la Secretaría acudió a la información relativa al segundo examen de vigencia de 2008 para obtener datos sobre la diferencia entre los costos variables de producción del sulfato granular y del sulfato estándar. Al respecto, utilizó la información pertinente que mostraba el costo variable de transformar sulfato estándar en granular.

Sin embargo, dado que esa información corresponde a 2006, la Secretaría procedió a actualizarla a 2013 (que era el POI de la investigación original) con base en los Índices de Precios al Productor del Instituto Nacional de Estadística, Geografía e Informática (INEGI). Asimismo, dado que el cálculo del margen de dumping se realiza en dólares de los Estados Unidos por tonelada, la Secretaría calculó el tipo de cambio pesos mexicanos – dólares de los Estados Unidos con base en información de Banco de México, correspondiente al “tipo de cambio pesos por dólar E.U.A. Tipo de cambio para solventar obligaciones denominadas en moneda extranjera”, con periodicidad diaria. Es decir, tomó el tipo de cambio diario obtenido de esa fuente y obtuvo un tipo de cambio promedio, para 2013. Así, aplicó ese tipo de cambio al costo variable de transformar sulfato estándar en granular en pesos por tonelada en 2013, y obtuvo el costo variable final en dólares de los Estados Unidos.

Ahora bien, en cuanto al volumen de importaciones cuyo tipo de sulfato no se pudo identificar, la Secretaría consideró que existen 2 alternativas para su consideración:

A. Tomar ese volumen como sulfato granular o estándar conforme a la proporción que el sulfato granular y el sulfato estándar tienen en el volumen importado, sin considerar al volumen cuyo tipo se desconoce; o bien,

B. Tomar ese volumen desconocido en su totalidad como sulfato estándar, por ser la alternativa más favorable a los exportadores.

De conformidad con lo anterior, la Secretaría determinó utilizar la segunda alternativa, precisamente porque constituye la opción más favorable para los intereses de los exportadores e importadores. La razón de ello es que se compararía el precio de exportación del volumen importado cuyo tipo de sulfato no se puede identificar, con el valor normal más bajo, que es el del sulfato estándar.

Una vez hecho todo lo anterior, la Secretaría hizo los cálculos pertinentes para determinar si el sulfato de amonio originario de los Estados Unidos ingresó a México, durante el POI (2013) en condiciones de dumping. En consecuencia, y en cumplimiento a las determinaciones del Panel, la Secretaría hizo una diferenciación entre el sulfato granular y el estándar a través de la aplicación de un ajuste por diferencias físicas, tomando en cuenta lo que las resoluciones finales de los procedimientos anteriores establecen, y el resultado es que el producto investigado, para efectos de la iniciación de la investigación antidumping, presenta un margen de dumping promedio ponderado de 50.12%. En consecuencia, debemos concluir que resulta procedente la iniciación de esta investigación.

[…]

I. Análisis de daño y causalidad

[…]

6. Efectos sobre los precios

[…]

173. Al respecto, la Secretaría analizó la información presentada por las partes comparecientes en la etapa final de la investigación, correspondiente al análisis del efecto en los precios. En este sentido, contrario a lo señalado por Honeywell (ahora AdvanSix) y las importadoras, reitera que el análisis de precios y las conclusiones de la subvaloración expuestos a lo largo del procedimiento cumplen a cabalidad las obligaciones sobre la objetividad establecidas en el artículo 3.1 del Acuerdo Antidumping. La Secretaría enfatiza que, con base en las pruebas, argumentos y razonamientos expuestos, no existen elementos que le permitan concluir que, en el mercado mexicano, existe una tendencia en los precios que pueda servir como base para determinar la existencia de un problema de comparabilidad y proceder a realizar el ajuste por diferencias físicas. Lo anterior por una simple y sencilla razón: El Panel asume que, porque la Secretaría determinó en procedimientos anteriores que, para efectos del cálculo del margen de dumping, el precio del sulfato granular era más alto que el del estándar, entonces eso significa que, también en el caso del daño, sucede lo mismo. Es decir, el Panel asume que el comportamiento de los precios del sulfato en el mercado estadounidense (que es al que se refiere el análisis de dumping) es igual que el del mercado mexicano (que es el que se examina en el análisis de daño), aun cuando no existe absolutamente ningún dato en los procedimientos anteriores al respecto.

Dicho de otra forma, el Panel extrapola un supuesto comportamiento de los precios del sulfato en el mercado de los Estados Unidos (que tampoco existe, según se ha expuesto en este Informe de Devolución y en los anteriores), a lo que sucede en el mercado de México. Desconocemos en qué se basa el Panel para asumir lo anterior, dado que en ninguna de sus Decisiones Finales ha generado absolutamente ningún razonamiento sobre este tema. En efecto, hay una carencia absoluta de la debida fundamentación y motivación para poder concluir válidamente que existe esa supuesta “tendencia histórica” en relación con el mercado mexicano. Se trata de una determinación cuyo origen es totalmente desconocido (y que, además, nunca fue argumentado por las Reclamantes).

No obstante, dado que el Panel determinó que esa supuesta “tendencia histórica” en los precios ha sido constatada de manera firme y los actos de cumplimiento de la Secretaría deben considerarlo así, la Secretaría procederá a realizar el análisis correspondiente.

Consecuentemente, la Secretaría tendrá por acreditada la supuesta “tendencia histórica” constatada por el Panel en su cálculo del margen de subvaloración, para dar pleno cumplimiento a lo ordenado en la Tercera Decisión Final del Panel. Evidentemente, en sus razonamientos, la Secretaría no puede explicar cuál es la base para concluir la existencia de esa supuesta tendencia, porque, como ya lo dijimos, el Panel es totalmente omiso al respecto y no existe absolutamente ningún elemento de prueba que lo sustente.

Ahora bien, en su Segundo Informe de Devolución, con el fin de garantizar la comparabilidad de precios, la Secretaría presentó un análisis para determinar si el ajuste por diferencias físicas podía realizarse. Como ahí se explicó a detalle, ese análisis está dividido en dos fases. En la primera fase se analizó la naturaleza del producto investigado para determinar que, en efecto, se trata de un solo producto con distintas presentaciones y, toda vez que la diferencia básica es el tamaño de la partícula entre el sulfato estándar y el granular, nos encontramos en la presencia de una diferencia de características físicas entre subtipos o presentaciones del mismo producto, por lo que, en la segunda fase, se debe examinar si el ajuste por diferencias físicas es pertinente, para lo que es necesario comprobar que se cumplen los siguientes requisitos:

i. Debe existir una pauta en la diferencia de los precios de cada tipo de sulfato, en el país importador; y

ii. las diferencias físicas deben ser percibidas por el mercado del país importador como un elemento importante.

En cuanto al primer elemento, como lo indicamos en el mismo Segundo Informe de Devolución, “en su Segunda Decisión Final, el PB emitió una determinación –sin sustento en los alegatos de las Reclamantes– que consiste en que, supuestamente, es un hecho firme que los precios del sulfato granular han sido superiores a los del estándar desde la investigación original de 1997, tanto para el análisis de dumping, como para el análisis de daño, y que por ello, existe una ‘tendencia histórica’ constante en el comportamiento de esos precios. Dado que se trata de una determinación del PB completamente nueva, la AI se ve obligada a incluirla en su análisis de subvaloración.” (El subrayado es nuestro).

Evidentemente, al ser una determinación del Panel completamente nueva en ese momento, para determinar la existencia de la pauta de precios y, con ello, cumplir con el primer requisito, la Secretaría analizó si, efectivamente, la mencionada “tendencia histórica” constante existía en el mercado mexicano en relación con el análisis de daño y su pertinencia para este análisis de subvaloración.

Reiteramos que el ajuste por diferencias físicas en el contexto de la subvaloración debe basarse en lo que sucede en el mercado del país importador y no en el país exportador, entonces no puede basarse ni en supuestas tendencias de precios en el análisis de dumping, ni en datos ajenos al mercado importador (como las publicaciones de Green Markets), ya que esta información no se refiere al mercado de México y, por lo tanto, no tiene cabida en el análisis de daño, por esa razón, suponiendo sin conceder que esa tendencia existiera en cuanto al análisis de dumping, no sería pertinente para determinar que hay una pauta de precios para efectos de daño.

Como ya se mencionó, de la información disponible no se pudo concluir la existencia de la supuesta ¨tendencia histórica¨ en la que los precios del sulfato de amonio granular hayan sido constantemente superiores a los del estándar desde la investigación de 1997, para el análisis de daño.

No obstante, con base en las determinaciones del Panel en su Tercera Decisión Final y, a fin de dar cumplimiento a la misma, se procede a examinar la procedencia del ajuste por diferencias físicas asumiendo que la supuesta “tendencia histórica” en los precios, que el Panel determinó, en efecto existe.

i. Análisis de la Secretaría para determinar la procedencia del ajuste por diferencias físicas en el que se asume que sí existe la supuesta “tendencia histórica” constante donde el precio del sulfato de amonio granular es mayor que el del sulfato de amonio estándar.

Como ya se mencionó en el Segundo Informe de Devolución, el ajuste por diferencias físicas es procedente cuando se cumplen los dos elementos ahí mencionados. En caso de que uno de esos elementos (o ambos) no estén presentes, entonces el ajuste por diferencias físicas no es procedente y, en consecuencia, no existe obligación de realizarlo. Evidentemente, se debe analizar si dichos elementos existen de manera individual.

En cuanto al primer requisito, como lo señaló la Secretaría en su Segundo Informe de Devolución, en su opinión, no se puede concluir que esa tendencia existe porque no hay información al respecto en ninguno de los años considerados en los procedimientos anteriores y hasta el periodo investigado en esta investigación (es decir, de 1994 a 2012). Sin embargo, el Panel ha determinado que la “tendencia histórica” constante conforme a la cual, en el mercado mexicano, los precios del sulfato de amonio granular son superiores a los del estándar. Desafortunadamente, el Panel no ha proporcionado ninguna explicación ni ha indicado cuál es la razón por la que concluyó lo anterior. En ese contexto, esta Secretaría está impedida a dar más detalles acerca de cuál es la base que permite afirmar que esa tendencia existe, por lo que, en cumplimiento a lo determinado por el Panel, tiene por cumplido el primer requisito para determinar la procedencia del ajuste por diferencias físicas y no da mayor explicación al respecto.

En consecuencia, la Secretaría procederá a realizar la segunda parte del análisis, que consiste en determinar si dichas diferencias físicas se perciben como un elemento importante en el mercado del país importador.

En ese contexto, si se determina que el segundo requisito se cumple, entonces se realizará el ajuste por diferencias físicas. Ahora bien, para determinar si se cumple con el segundo requisito, es decir si las diferencias físicas se perciben como un elemento importante en el mercado del país importador, primero debemos identificar las diferencias físicas entre ambas presentaciones de sulfato de amonio. Como se ha mencionado en las distintas etapas de esta investigación, así como del procedimiento de Revisión, la única diferencia que existe entre ambas presentaciones de sulfato de amonio es el tamaño de la partícula, siendo más grande la del sulfato de amonio granular, por lo que el análisis se centrará sobre si esa diferencia física, independientemente de la pauta en la diferencia de precios que supuestamente existe entre ambas presentaciones de sulfato de amonio, se percibe como un elemento importante en el mercado importador.

Al respecto, el informe definitivo del Grupo Especial en la controversia China – Productos de pollo de engorde (DS427) establece lo siguiente:

“7.483.… En caso de que se utilice para hacer la comparación de precios una ‘cesta’ de productos o transacciones de venta, la autoridad debe asegurarse de que entre los grupos de productos o transacciones comparados de ambos lados de la ecuación hay un grado de similitud suficiente para que pueda decirse razonablemente que la eventual diferencia de precio es fruto de la "subvaloración de precios" y no simplemente de diferencias en la composición de las dos "cestas" comparadas. De no ser así, debe efectuar los ajustes correspondientes para tener en cuenta las diferencias pertinentes en las características físicas o de otro tipo del producto e introducir los ajustes correspondientes.737”

_______________________________

737 … es necesario garantizar la comparabilidad de los precios teniendo en cuenta la importancia que se ha observado que tienen para los clientes las posibles diferencias en ese mercado, y no en el Miembro exportador. (Véase el informe del Grupo Especial, CE - Accesorios de tubería, párrafo 7.293.)

(El subrayado es nuestro).

Es decir, para efectos del ajuste por diferencias físicas en el caso del análisis de daño, específicamente para el cálculo del margen de subvaloración, las diferencias físicas deben percibirse como un elemento importante en el mercado del país importador. Entonces, si las diferencias físicas no se perciben como un elemento importante, no se cumpliría el segundo requisito para determinar la procedencia del ajuste por diferencias físicas.

Entonces, el punto central en el caso que nos ocupa es si la diferencia entre el tamaño de la partícula del sulfato de amonio granular y la del sulfato de amonio estándar se percibe como un elemento importante en el mercado mexicano. Para efectos de poder determinar si la diferencia física del tamaño de la partícula se percibe como algo muy importante por el mercado mexicano, la Secretaría procederá a analizar 3 aspectos:

A) La existencia o inexistencia de mercados diferenciados en México, puesto que, si existe una segmentación de ese tipo, eso sugeriría que el mercado le otorga una gran importancia a la diferencia en el tamaño de la partícula.

B) El comportamiento de los precios del sulfato granular y del sulfato estándar, para poder saber si el mercado está dispuesto a pagar precios más altos para uno de los tipos de sulfato, y no está dispuesto a pagar esos precios para el otro tipo de sulfato. En caso de que no exista ese comportamiento diferenciado, entonces, se puede concluir que el mercado no le otorga una gran importancia a la diferencia en el tamaño de la partícula.

C) El comportamiento de los volúmenes importados de ambos tipos de sulfato, dado que eso daría información adicional para determinar cómo reacciona el mercado.

En relación con el inciso A anterior, como se menciona en el punto 145 de esta resolución, como AdvanSix (antes Honeywell) e Isaosa lo han aceptado y como se ha expuesto a lo largo del procedimiento de Revisión, es claro que el mercado mexicano no está segmentado, ya que ambos tipos de sulfato de amonio tienen canales de distribución, usos, clientes y consumidores en común, lo que indica que la diferencia en el tamaño de la partícula entre el sulfato de amonio granular y el estándar no tiene una importancia significativa en la percepción del mercado. Dicho de otra manera, el mercado consume indistintamente sulfato de amonio granular y sulfato estándar.

En relación con el inciso B anterior, el primer punto es que, al analizar el comportamiento de los precios mínimos y máximos de ambos tipos de sulfato, la Secretaría observó que, durante el periodo examinado para efectos de daño, existe una amplia banda en la que los precios del sulfato granular y el estándar se traslapan. Es decir, ambos tipos de sulfato compiten uno con otro en una amplia banda de precios. Evidentemente, si ambos tipos de sulfato compiten en esa banda de precios, y tienen canales de distribución, usos, clientes y consumidores en común, entonces cabe concluir que la diferencia en el tamaño de la partícula entre el sulfato de amonio granular y el sulfato de amonio estándar, no tiene una importancia significativa para el mercado mexicano.

Ahora bien, antes de entrar a analizar el segundo aspecto relativo al comportamiento de los precios, la Secretaría desea aclarar que los razonamientos que se mencionan en los párrafos que siguen fueron la base para que la Secretaría concluyera que no existe la pauta de precios que el Panel determinó que sí existía. Al respecto, la Secretaría ha señalado que da por satisfecho ese requisito, por lo que no pretende insistir en el punto. Sin embargo, esa información corresponde a hechos constatados con base en el expediente administrativo y referidos en esta resolución, por lo que constituyen elementos factuales con un sustento sólido en el expediente administrativo. Por esa razón, la Secretaría no puede dejar de considerar esos hechos. Consecuentemente, la Secretaría tomará en cuenta esa información en la medida en la que tenga relación con lo que se trata de dilucidar en relación con este tema (la percepción del mercado mexicano sobre la diferencia física entre el sulfato granular y el estándar) y no en relación con la pauta de precios.

Una vez hecha esa aclaración, resulta pertinente analizar el comportamiento de los precios del sulfato de amonio granular y el sulfato de amonio estándar en el mercado nacional, con base en la información disponible en el expediente administrativo, correspondiente al análisis de daño para el periodo pertinente.

Recordamos que, al respecto del diferencial de precios entre ambas presentaciones de sulfato de amonio, en el expediente administrativo existe diversa información que demuestra que hubo fluctuaciones en los precios conforme a lo cual, el precio del sulfato de amonio granular en ciertos momentos fue más alto que el del estándar, y en ciertos otros, el precio del estándar fue más alto que el del granular.

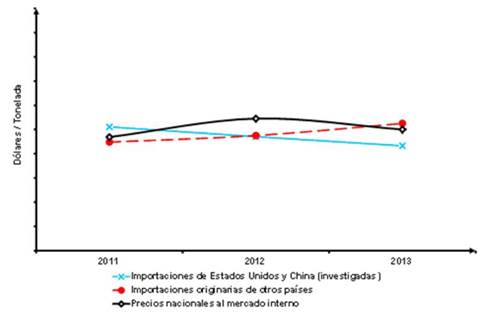

Por ejemplo, en la “Gráfica 6. Precios en el mercado mexicano de sulfato de amonio” de la presente resolución se muestra que existen variaciones entre los precios internos y los de las importaciones, en donde, en ciertos momentos, el producto importado que, de conformidad con lo argumentado por AdvanSix (antes Honeywell) era casi todo estándar, tiene un precio superior al granular nacional. Es decir, durante el periodo analizado, en el mercado mexicano, en ciertos periodos el sulfato de amonio granular tenía un precio más bajo que el sulfato de amonio estándar y en otros periodos sucedió lo contrario.

En el punto 177 de la presente resolución se indica que el precio promedio de las importaciones investigadas (que según AdvanSix (antes Honeywell), predominantemente son de sulfato de amonio estándar), fue superior en relación con el precio nacional de sulfato granular hasta 10% en uno de los años del periodo analizado. Así, la diferencia de precios entre ambas presentaciones de sulfato de amonio, en lo que concierne al periodo pertinente para esta investigación, no fue estable, tal y como se indica en el punto 177 y la gráfica 6:

“Considerando lo anterior, el precio promedio de las ventas internas de la rama de producción nacional, medido en dólares, registró un aumento de 16% en 2011 y disminuyó en 8% en el periodo investigado, acumulando un incremento de 7% en el periodo analizado. Asimismo, los resultados de la comparación del precio nacional y el precio de las importaciones investigadas indicaron la presencia de subvaloración en el periodo investigado: el precio promedio de las importaciones investigadas fue superior en relación con el precio nacional 10% en 2011, pero 13% inferior tanto en 2012 como en el periodo investigado. Tal como se observa en la Gráfica 6. (…) .”

Gráfica 6. Precios en el mercado mexicano de sulfato de amonio

Aunado a lo anterior, a partir de información presentada por Isaosa, en la que dicha empresa presenta cifras mensuales de sus ventas al mercado mexicano de sulfato de amonio granular y estándar, se observa que, en los meses de agosto, septiembre y octubre de 2013 (meses que forman parte del periodo investigado), los precios promedio del sulfato de amonio estándar fueron superiores a los del sulfato granular.

Asimismo, a partir de la información del listado de precios de importaciones (utilizado en la investigación), se obtuvieron los precios de cada operación de importación efectuada a lo largo del periodo analizado y se identificaron los precios mínimos y máximos para ambas presentaciones de sulfato de amonio. En ellos, se observa que el precio mínimo del sulfato de amonio granular, es menor que el precio máximo al que llegó el sulfato de amonio estándar, por lo que existe una franja en la que los precios de ambas mercancías se traslapan.

Como puede verse, si nos enfocamos en el comportamiento de los precios, en el mercado mexicano, durante el periodo analizado de 3 años, se debe concluir lo siguiente:

A. En uno de los 3 años del periodo, los precios del sulfato estándar fueron superiores a los del granular.

B. Igualmente, conforme al listado de precios de importaciones se observó que existe una franja en la que los precios del sulfato granular se traslapan con los del estándar.

C. Además, en el tercer año, que constituye el periodo investigado, el sulfato estándar tuvo precios mayores al granular.

De igual forma, si nos enfocamos en el comportamiento de los precios, en el mercado mexicano, durante el periodo investigado, que corresponde a 2013, se debe concluir que, durante el 25% de ese periodo (3 meses de un total de 12), el precio del sulfato estándar fue superior al precio del sulfato granular. Por ello, lo que debe concluirse es que, dado que en el 25% del periodo de que se trata, hubo variaciones en el comportamiento de esos precios, entonces las diferencias físicas entre el sulfato de amonio estándar y el granular no contribuyen de forma importante para determinar alguna preferencia del mercado mexicano.

De conformidad con lo anterior, durante los 3 años del periodo analizado, y en el periodo investigado, no es posible discernir la manera en que la diferencia en el tamaño de la partícula entre ambas presentaciones de sulfato de amonio afecta la comparabilidad de los precios, ya que, al ser la única diferencia física entre ambos, la preferencia del mercado por uno u otro debería ser constante y, en consecuencia, también el comportamiento de los precios de uno en relación con el otro. Sin embargo, las fluctuaciones a las que hicimos referencia permiten concluir que la diferencia en el tamaño de la partícula no se percibe como un elemento importante o determinante por el mercado mexicano en el periodo pertinente.

Evidentemente, si dicha diferencia entre el tamaño de las partículas se percibiera como un elemento importante en el mercado importador, esa percepción tendría que generar una preferencia entre los productos, en el mercado mexicano. Es decir, el mercado tendría que preferir a un producto sobre el otro, lo que forzosamente tendría que reflejarse en los precios del sulfato estándar y del sulfato granular. Como hemos visto, eso no sucedió, puesto que los precios oscilaron unos al respecto de los otros, lo que indica que el mercado mexicano no le otorga una gran importancia a la diferencia física en el tamaño de la partícula.

Así, si consideramos que ambos tipos de sulfato tienen canales de distribución, usos, clientes y consumidores en común, compiten en una banda de precios, y los precios del sulfato granular a veces son más altos que los del estándar y viceversa, entonces cabe concluir que la diferencia en el tamaño de la partícula entre el sulfato de amonio granular y el sulfato de amonio estándar, no tiene una importancia significativa para el mercado mexicano.

Por otra parte, en relación con el inciso C anterior, si comparamos el comportamiento de volúmenes y precios de las importaciones de sulfato estándar y granular efectuadas en el mismo trimestre, durante todo el periodo analizado para efectos de daño, observamos que aproximadamente el 30% de todo el sulfato granular importado durante ese periodo ingresó en volúmenes más altos y a precios más altos que los de las importaciones de sulfato estándar realizadas en el mismo trimestre (y si comparamos por meses individuales, entonces sería el 59% del sulfato granular importado el que ingresa en volúmenes más altos y precios más altos que el sulfato importado estándar). Es decir, 30% del sulfato granular ingresó a México en volúmenes más altos y a precios más altos que los volúmenes y precios del estándar en el mismo trimestre. De igual manera, aproximadamente 70% del sulfato granular importado ingresó a México en volúmenes más bajos y a precios más altos que los volúmenes y precios del estándar en el mismo trimestre.

Así, los consumidores mexicanos compraron aproximadamente el 30% de todo el sulfato granular importado en cantidades más altas y a precios más altos que los del estándar, durante el mismo trimestre, mientras que compraron 70% de todo el sulfato granular importado en cantidades más bajas que las del granular, y a precios más altos, durante el mismo trimestre.

Lo anterior lleva a concluir que el mercado mexicano no le asigna una importancia significativa a la diferencia entre el sulfato granular y el sulfato estándar. En efecto, en ciertos momentos, el mercado mexicano compró más volumen de granular importado que de estándar importado y en otros momentos compró más volumen de estándar importado que de granular importado, a pesar de que el precio del granular importado era más alto que el del estándar importado. El comportamiento del mercado mexicano indica que no le asigna importancia a la diferencia física entre el granular y el estándar.

Como conclusión de todo lo arriba planteado, si consideramos que ambos tipos de sulfato tienen canales de distribución, usos, clientes y consumidores en común (es decir, concurren al mismo mercado), compiten en una banda de precios en ese mismo mercado, los precios del sulfato granular a veces son más altos que los del estándar y viceversa, que el 30% del sulfato granular importado entra a México en volúmenes trimestrales más altos que el estándar importado, mientras que el 70% del sulfato granular importado entra a México en volúmenes trimestrales más bajos que el estándar importado, y esa variación en los volúmenes no va ligada al precio porque el precio del sulfato granular importado es más alto que el del estándar importado, entonces cabe concluir que la diferencia en el tamaño de la partícula entre el sulfato de amonio granular y el sulfato de amonio estándar no tiene una importancia significativa para el mercado mexicano.

En consecuencia, en cumplimiento a las determinaciones del Panel, la Secretaría ha tenido por satisfecho el primer requisito para realizar el ajuste por diferencias físicas, consistente en la existencia de una pauta de precios constante entre el sulfato granular y el estándar. Sin embargo, al analizar si se satisface el segundo requisito, que es la importancia que la diferencia física tiene para el mercado mexicano, por todo lo anterior, la Secretaría determina que no se satisface ese segundo requisito necesario para aplicar un ajuste de precios por diferencias físicas. Consecuentemente, dicho ajuste no es procedente.

b. […]

37. Por lo expuesto y con fundamento en los artículos 1904.8 y 1904.14 del TLCAN; 73(1) de las Reglas de Procedimiento; 9.1 del AAD; 59 fracción I y 62 párrafo primero de la LCE, es procedente emitir la siguiente:

RESOLUCIÓN

38. Se da cumplimiento a la Decisión del Panel Binacional en relación con el segundo informe de devolución de la autoridad investigadora relacionada a la Revisión de la Resolución Final de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América y de la República Popular China, independientemente del país de procedencia, caso MEX-USA-2015-1904-01, emitida el 7 de julio de 2021 y publicada en el DOF el 29 de julio de 2021.

39. Se mantienen las cuotas compensatorias definitivas a que se refiere el punto 9 de la presente Resolución de Cumplimiento de $0.0759 dólares por kilogramo para las importaciones provenientes de Honeywell; de $0.1619 dólares por kilogramo para las importaciones de las demás exportadoras de los Estados Unidos; de $0.0929 dólares por kilogramo para las importaciones provenientes de Wuzhoufeng; y de $0.1703 dólares por kilogramo, para las demás exportadoras de China.

40. Compete a la Secretaría de Hacienda y Crédito Público aplicar las cuotas compensatorias definitivas que se señalan en el punto 39 de la presente Resolución, en todo el territorio nacional.

41. De acuerdo con lo dispuesto en el artículo 66 de la LCE, los importadores que conforme a esta Resolución deban pagar la cuota compensatoria definitiva, no estarán obligados al pago de la misma si comprueban que el país de origen de la mercancía es distinto a Estados Unidos y a la República Popular China. La comprobación del origen de la mercancía se hará conforme a lo previsto en el Acuerdo por el que se establecen las normas para la determinación del país de origen de las mercancías importadas y las disposiciones para su certificación, para efectos no preferenciales (antes Acuerdo por el que se establecen las normas para la determinación del país de origen de las mercancías importadas y las disposiciones para su certificación, en materia de cuotas compensatorias) publicado en el DOF el 30 de agosto de 1994, y sus modificaciones publicadas en el mismo órgano de difusión el 11 de noviembre de 1996, 12 de octubre de 1998, 30 de julio de 1999, 30 de junio de 2000, 1 y 23 de marzo de 2001, 29 de junio de 2001, 6 de septiembre de 2002, 30 de mayo de 2003, 14 de julio de 2004, 19 de mayo de 2005, 17 de julio de 2008 y 16 de octubre de 2008.

42. Notifíquese la presente Resolución al Panel Binacional encargado del caso MEX-USA-2015-1904-01 y a las empresas Participantes en el procedimiento de revisión ante Panel.

43. Notifíquese la presente Resolución a las partes interesadas de que se tenga conocimiento.

44. Comuníquese esta Resolución al Servicio de Administración Tributaria, para los efectos legales correspondientes.

45. La presente Resolución entrará en vigor al día siguiente de su publicación en el DOF.

Ciudad de México, a 25 de febrero de 2022.- La Secretaria de Economía, Mtra. Tatiana Clouthier Carrillo.- Rúbrica.

|