RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia de las cuotas compensatorias impuestas a las importaciones de fregaderos de acero inoxidable originarias de la República Popular China, independientemente del país de procedencia |

Lunes 07 de Junio de 2021 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LAS CUOTAS COMPENSATORIAS IMPUESTAS A LAS IMPORTACIONES DE FREGADEROS DE ACERO INOXIDABLE ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo E.C. 09/20 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la "Secretaría"), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

a. $4.14 dólares de los Estados Unidos de América (“dólares”) por kilogramo neto, para las importaciones producidas y provenientes de Taizhou Luqiao Jixiang Kitchenware Co. Ltd., y

b. $5.40 dólares por kilogramo neto, para el resto de las importaciones provenientes de las demás exportadoras de China.

B. Aviso sobre la vigencia de cuotas compensatorias

2. El 28 de agosto de 2019 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó a los fregaderos de acero inoxidable, originarios de China, objeto de este examen.

C. Manifestación de interés

3. El 23, 26 y 30 de marzo de 2020 Cocinas Modulares, S.A. de C.V. (“Cocinas Modulares”), E.B. Técnica Mexicana, S.A. de C.V. (“E.B.”) y Teka Mexicana, S.A. de C.V. (“Teka”), respectivamente, manifestaron su interés en que la Secretaría iniciara el examen de vigencia de las cuotas compensatorias.

D. Resolución de inicio del examen de vigencia de las cuotas compensatorias

4. El 30 de abril de 2020 la Secretaría publicó en el DOF la Resolución por la que se declaró el inicio del procedimiento administrativo del examen de vigencia de las cuotas compensatorias impuestas a las importaciones de fregaderos de acero inoxidable originarias de China (la “Resolución de Inicio”). Se fijó como periodo de examen el comprendido del 1 de enero de 2019 al 31 de diciembre de 2019 y como periodo de análisis el comprendido del 1 de enero de 2015 al 31 de diciembre de 2019.

E. Producto objeto de examen

1. Descripción del producto

5. El nombre genérico del producto objeto de examen es fregaderos de acero inoxidable. También puede identificarse como tarjas, lavatrastos, piletas, lavabos o lavamanos, todos ellos de acero inoxidable. En inglés se puede identificar como stainless steel sinks, o simplemente sinks o wash basins, aunque no son términos técnicos o limitativos.

2. Características

6. El producto objeto de examen se fabrica de acero resistente a la corrosión (inoxidable) de diferentes espesores. En general, se caracteriza por constar de una o más tinas o cubetas en forma rectangular, cuadrada, ovalada o circular. Puede contar o no con escurridero y con orificios para la instalación de dispositivos de drenaje y llaves de agua con dimensiones estándar. Su acabado puede ser indistintamente satinado, pulido o espejo.

7. Las dimensiones más comunes del producto objeto de examen, aunque no limitativas, se encuentran en un rango de 38 a 188 cm de largo; entre 38 y 60 cm de ancho, y entre 10 y 20 cm de profundidad de la cubeta, con un margen de tolerancia de + - 2 cm. Suelen tener un espesor nominal que oscila entre 0.45 y 1.22 mm. La colocación suele ser de 3 tipos, de acuerdo al diseño de la cocina o mueble en el que se instalará, ya sea para empotrar, sobreponer o submontar.

8. El producto objeto de examen suele ser de uso doméstico o residencial, aunque también se emplea en restaurantes o cualquier tipo de negocio. Los fregaderos destinados a aplicaciones industriales no son objeto del presente examen y aunque no existe una definición técnica para dicha denominación, pueden considerarse como tales, todos aquellos fregaderos que se destinan a usos más especializados, como los fregaderos destinados a hospitales u aplicaciones industriales. Una forma de identificarlos puede ser el peso unitario, es decir, mayor a 8 kilogramos, dado que este peso reflejaría la combinación de dimensiones (largo, ancho y profundidad).

3. Tratamiento arancelario

9. El producto objeto de examen ingresa al mercado nacional por la fracción arancelaria 7324.10.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

|

Codificación arancelaria |

Descripción |

|

Capítulo 73 |

Manufacturas de fundición, hierro o acero. |

|

Partida 7324 |

Artículos de higiene o tocador, y sus partes, de fundición, hierro o acero. |

|

Subpartida 7324.10 |

Fregaderos (piletas de lavar) y Lavabos, de acero inoxidable. |

|

Fracción 7324.10.01 |

Fregaderos (piletas de lavar) y Lavabos, de acero inoxidable. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI)

10. La unidad de medida utilizada en la TIGIE es el kilogramo, aunque las operaciones comerciales normalmente se efectúan por pieza.

11. De acuerdo con el SIAVI, las mercancías que ingresan por la fracción arancelaria 7324.10.01 de la TIGIE están sujetas a un arancel de 15%. Los países exentos de arancel son los Estados Unidos de América, Canadá, Bolivia, Chile, Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua, Colombia, Uruguay, Islandia, Noruega, Suiza, Liechtenstein, la Unión Europea, Japón, Israel, Panamá y Perú.

12. De conformidad con el “Acuerdo por el que se da a conocer la tasa aplicable del Impuesto General de Importación para las mercancías originarias de los países que forman la región del Tratado Integral y Progresista de Asociación Transpacífico, que corresponden a Vietnam”, publicado el 14 de enero de 2019 en el DOF, las importaciones de la mercancía objeto de examen originarias de Vietnam están sujetas a un arancel del 6%.

4. Proceso productivo

13. El producto objeto de examen se elabora principalmente con acero inoxidable de la familia de los austeníticos, laminado en frío (en rollos, hojas o plantillas de diferentes longitudes) y, en menor medida, se emplean lubricantes, abrasivos, cintas de lija, fibras minerales, pastas abrasivas, acero galvanizado, productos químicos alcalinos y ácidos, etiqueta de código de barras, piezas de asfalto comprimidas o de plástico comprimido y pintura amortiguadora de ruido, empaque individual de cartón corrugado, bolsas de polietileno y cajas de cartón para almacenaje y transporte del producto.

14. En general, el proceso de fabricación de los fregaderos de acero inoxidable consta de las siguientes etapas:

a. recepción de materia prima y corte de plantilla en hojas: se recibe la lámina o chapa de acero inoxidable y se corta en diferentes longitudes, dependiendo del tamaño del fregadero que se pretenda obtener (de una sola tina, de dos o una tina con escurridero);

b. embutido de la lámina: la lámina es deformada por medio de prensas hidráulicas de alta presión, con lo que se obtiene una tina o cubeta;

c. estampado de escurridero: los productos que tienen escurridero se llevan a una prensa hidráulica para formar los canales y las orillas;

d. perforación: se hace el orificio para el drenaje en una prensa hidráulica o mecánica;

e. soldadura: cuando el fregadero es de más de una tina, se realiza una soldadura para unirlas. Puede emplearse un sistema de láser, gas argón o algún gas inerte para soldar, así como electrodos de tungsteno para realizar el arco de la soldadura. Si es de una sola pieza no es necesario soldar;

f. acabado: las paredes del producto pueden ser naturales (sin pulido) o satinadas. Para el satinado se utilizan diferentes abrasivos, como cintas de lija para pulir la superficie plana del producto o diferentes fibras y pastas abrasivas;

g. mecanismo de colocación: dependiendo del diseño para colocar el producto, se seguirán los siguientes pasos:

i. empotrar: se agrega el elemento donde se colocará un clip o ancla para sujetar el fregadero a la cubierta;

ii. sobreponer: la lámina excedente del proceso de embutición se dobla hacia abajo, formando un cuerpo geométrico que asemeja un perfil cuadrado alrededor del fregadero y que pudiera parecer la cubierta del mueble en el que se instalará, y

iii. submontar: se recorta el perímetro a aproximadamente una pulgada de la orilla donde empieza la tina o la charola del escurridero. Una vez formada la ceja de orilla final se elimina cualquier filo de la orilla y se envía al proceso de empotrado.

h. perforaciones: los fregaderos con diseño de sobreponer y empotrar pasan al proceso de perforación de orificios para las llaves, que pueden ser 1, 2, 3, 4 o 5 orificios, y

i. lavado y antirruido: para dar la limpieza al producto pueden utilizarse químicos alcalinos o ácidos en un sistema de lavado final. Pueden colocarse en la parte posterior del fregadero, piezas de asfalto comprimidas, plástico comprimido, o una capa de pintura amortiguadora para eliminar ruidos y vibraciones.

5. Normas

15. No existe una Norma Oficial Mexicana o voluntaria para los fregaderos de acero inoxidable, por lo que los importadores o exportadores de estos bienes no están sujetos al cumplimiento de este tipo de regulaciones.

16. En términos generales, los productos comercializados en México y los originarios de China, cumplen normalmente con las especificaciones de la norma ASME/ANSI A112.19.3-2008/CSA B45.4-08 SS, titulada Accesorios de Plomería de acero inoxidable, avalada por la Canadian Standards Association (CSA), que establece el tipo de acero inoxidable a emplearse (por ejemplo 201, 202, 301, 302 o 304) y los espesores mínimos de la lámina a utilizar en términos generales.

6. Usos y funciones

17. El producto objeto de examen es un complemento indispensable de cualquier cocina residencial o, por ejemplo, de un baño. Se utiliza primordialmente en casas habitación, restaurantes o cualquier tipo de negocio; fundamentalmente, como un espacio adecuado para lavar las manos, trastes o algún utensilio. También puede utilizarse como contenedor.

18. Su función principal es la de retener utensilios de cocina o loza, así como jabón, agua y productos para realizar la limpieza de los mismos. Otras aplicaciones son las de instalarlos en lugares donde se requiere un contenedor abierto como asadores en exteriores, al piso para trapeadores o artículos de limpieza y algunos de los fregaderos más pequeños son utilizados incluso en carros taqueros como contenedores de comida o recipientes para salsas.

F. Convocatoria y notificaciones

19. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

20. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al gobierno de China.

G. Partes interesadas comparecientes

21. Comparecieron al procedimiento en tiempo y forma únicamente las productoras nacionales:

Cocinas Modulares, S.A. de C.V.

E.B. Técnica Mexicana, S.A. de C.V.

Teka Mexicana, S.A. de C.V.

Paseo de España No. 90, interior PH2

Col. Lomas Verdes 3ª Sección

C.P. 53125, Naucalpan de Juárez, Estado de México

H. Primer periodo de ofrecimiento de pruebas

22. A solicitud de Cocinas Modulares, E.B. y Teka, la Secretaría les otorgó una prórroga de veinte días hábiles para presentar su respuesta al formulario oficial, así como los argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas. El 9 de julio de 2020 Cocinas Modulares, E.B. y Teka presentaron la respuesta al formulario oficial, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo de referencia, mismos que fueron considerados para la emisión de la presente Resolución.

I. Réplicas

23. En virtud de que no comparecieron contrapartes de la producción nacional, no se presentaron réplicas.

J. Requerimientos de información

1. Prórrogas

24. A solicitud de Cocinas Modulares, E.B. y Teka la Secretaría les otorgó dos prórrogas de diez y siete días hábiles para que presentaran sus respuestas a los requerimientos de información formulados el 31 de julio y 11 de noviembre de 2020, respectivamente. Cocinas Modulares, E.B. y Teka presentaron sus respuestas el 28 de agosto y 7 de diciembre de 2020.

2. Productoras nacionales

26. El 11 de noviembre de 2020 la Secretaría requirió a Cocinas Modulares, E.B. y Teka para que, entre otras cuestiones, presentaran aclaraciones respecto a la identificación de la mercancía objeto de examen, toda vez que se identificaron operaciones de importación con descripciones de producto que no cumplían con los criterios establecidos, así como, precisiones y soporte probatorio respecto del ajuste por comercialización para el precio de exportación. Respecto al valor normal, presentaran elementos adicionales sobre empresas productoras chinas de fregaderos de acero inoxidable, tales como, su participación en el mercado y canales de venta en el mercado interno de China; soporte documental respecto de las comunicaciones entre la empresa consultora Asia IBS y diversas empresas fabricantes consultadas para las referencias de precios del Estudio proporcionadas para el cálculo del valor normal; que justificaran el uso de las cotizaciones de fregaderos proporcionadas por empresas chinas fuera del periodo objeto de examen; explicaran las razones por las cuales el margen de comercialización propuesto correspondiente al mercado nacional y ajeno a las condiciones de mercado de China, es aplicable al valor normal; proporcionaran el margen de comercialización correspondiente al mercado chino, dentro del periodo objeto de examen; presentaran el soporte documental correspondiente al flete interno en el mercado chino para el producto y periodo objeto de examen; explicaran y justificaran las inconsistencias observadas entre los precios de las importaciones reportadas en dos anexos presentados; proporcionaran un análisis comparativo sobre los precios de fregaderos de acero inoxidable nacionales y los que son objeto de examen para cada año del periodo objeto de análisis al mismo nivel comercial, derivado de las modificaciones sobre los precios, presentaran los argumentos y cifras para un análisis comparativo de precios reales, así como de los potenciales; justificaran y explicaran la razonabilidad de la estimación de crecimiento del volumen de importaciones del producto objeto de examen y el originario del resto de los países en un 15%, así como la estimación de crecimiento del producto objeto de examen hasta alcanzar un 30% de las importaciones totales; proporcionaran los ajustes correspondientes a los argumentos relativos a la repetición o continuación del daño y las proyecciones sobre los indicadores económicos y financieros en un escenario sin cuota compensatoria. A Cocinas Modulares se le requirió para que presentara estados financieros dictaminados, o bien, estados financieros internos, estado de costos, ventas y utilidades del producto similar al mercado interno de 2015 a 2019 con la finalidad de valorar la situación financiera de la rama de producción nacional. Presentaron su respuesta el 7 de diciembre de 2020.

3. No partes

27. El 3, 17, 20 y 26 de agosto, así como el 1 de septiembre de 2020 la Secretaría requirió al Servicio de Administración Tributaria (SAT) y a diversos agentes aduanales para que presentaran pedimentos de importación, así como documentación anexa a los mismos. Los plazos vencieron el 17 y 31 de agosto, 3, 9 y 15 de septiembre de 2020.

K. Segundo periodo de ofrecimiento de pruebas

28. El 8 de septiembre de 2020 la Secretaría notificó a Cocinas Modulares, E.B. y Teka la apertura del segundo periodo de ofrecimiento de pruebas. El 19 de octubre de 2020 Cocinas Modulares, E.B. y Teka presentaron argumentos y pruebas complementarias, los cuales obran en el expediente administrativo del caso, mismos que fueron considerados para la emisión de la presente Resolución.

L. Hechos esenciales

29. El 18 de enero de 2021 la Secretaría notificó a Cocinas Modulares, E.B. y Teka los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), sin embargo, Cocinas Modulares, E.B. y Teka no presentaron manifestaciones a los hechos esenciales.

M. Audiencia pública

30. El 26 de enero de 2021 se celebró la audiencia pública de este procedimiento. Únicamente participaron Cocinas Modulares, E.B. y Teka, quienes tuvieron la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

N. Alegatos

31. El 3 de febrero de 2021 Cocinas Modulares, E.B. y Teka presentaron sus alegatos, los cuales se consideraron para emitir la presente Resolución.

O. Opinión de la Comisión de Comercio Exterior

32. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior (LCE) y 19 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior, que lo consideró en su sesión del 4 de mayo de 2021. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

33. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A fracción II numeral 7 y 19 fracciones I y IV del RISE; 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping, y 5 fracción VII, 67, 70 fracción II y 89 F de la LCE.

B. Legislación aplicable

34. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el Reglamento de la Ley de Comercio Exterior (RLCE), el Código Fiscal de la Federación, la LFPCA aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide la LFPCA, así como el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

35. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

36. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis sobre la continuación o repetición del dumping

37. La Secretaría realizó el examen sobre la repetición o continuación del dumping con base en la información y pruebas presentadas por Cocinas Modulares, E.B. y Teka, así como aquella que se allegó, en términos de lo dispuesto por los artículos 54 segundo párrafo y 64 último párrafo de la LCE. Durante el procedimiento de examen, la Secretaría otorgó amplia oportunidad a las empresas exportadoras e importadoras, así como al gobierno de China para que manifestaran lo que a su derecho conviniera, sin embargo, no comparecieron.

1. Precio de exportación

38. Para el cálculo del precio de exportación, Cocinas Modulares, E.B. y Teka presentaron la base de datos del SAT correspondiente a las importaciones de fregaderos de acero inoxidable que ingresaron a través de la fracción arancelaria 7324.10.01 de la TIGIE, durante el periodo objeto de examen, dicha base la obtuvieron a través de la Asociación Nacional de Fabricantes de Herramientas y Productos Ferreteros, A. C. (ANFHER).

39. Cocinas Modulares, E.B. y Teka precisaron que la unidad de medida comercial y la de la TIGIE no es la misma, razón por la cual proporcionaron un factor de conversión de piezas a kilogramos en función de su propia información; para efectos del cálculo presentaron catálogos de los fregaderos de acero inoxidable que estas mismas fabrican.

40. Mencionaron que el producto objeto de examen puede identificarse como tarjas, lavatrastos, piletas, lavabos o lavamanos (stainless steel sinks, o simplemente sinks o wash basins, aunque no son términos técnicos o limitativos), todos de acero inoxidable con diferentes espesores, y en general, se caracterizan por constar de una o más tinas o recipientes de diferentes formas; asimismo, puede contar o no con escurridero y con orificios para instalación, sus acabados pueden ser indistintamente satinado, pulido o de espejo y con una instalación para empotrar, sobreponer o submontar. Agregaron que existen fregaderos de acero inoxidable con dimensiones que pueden ser comunes, pero no únicas.

41. Agregaron que el uso suele ser doméstico, residencial o en cualquier tipo de negocio, que los fregaderos destinados a aplicaciones industriales no son objeto de examen y que una forma de identificarlos es el peso unitario mayor a 8 kilogramos.

42. Manifestaron que los fregaderos de acero inoxidable ingresan por una fracción arancelaria específica; sin embargo, identificaron que a través de dicha fracción ingresó mercancía distinta a la que es objeto de examen. Con la finalidad de obtener datos precisos para calcular el precio de exportación del producto objeto de examen, consideraron las siguientes metodologías:

a. de identificación:

i. el pago o no de la cuota compensatoria en el momento de importación de las mercancías;

ii. operaciones realizadas durante el periodo objeto de examen, originarias de China, e

iii. importaciones que describen la mercancía en los términos de la definición del producto objeto de examen.

b. de exclusión:

i. las operaciones con claves de importación que no referían a una internación definitiva o aquellas que pudieran duplicar los volúmenes;

ii. las importaciones en las que, además de fregaderos de acero inoxidable, incluían accesorios para su conexión y llaves mezcladoras, entre otros, y

iii. los fregaderos de acero inoxidable con un peso superior a 8 kilogramos.

44. Asimismo, presentaron una categorización de los fregaderos de acero inoxidable, así como una fórmula para la estimación del peso e incluyeron en la base de datos columnas adicionales con la información relacionada con las operaciones de venta de dicho producto.

45. Por su parte, la Secretaría se allegó de la base de datos de las importaciones que reportó el Sistema de Información Comercial de México (SIC-M), correspondientes a la fracción arancelaria 7324.10.01 de la TIGIE durante el periodo objeto de examen, por la que ingresa el producto objeto de examen y la comparó con los datos proporcionados por Cocinas Modulares, E.B. y Teka, encontrando diferencias en valor y volumen. Por lo anterior, la Secretaría determinó calcular el precio de exportación con base en los datos reportados por el SIC-M, debido a que la información contenida en dicha base de datos se obtiene previa validación de los pedimentos aduaneros que se da en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, misma que es revisada por el Banco de México.

46. Para la identificación del producto objeto de examen, la Secretaría revisó el campo de descripción del listado de importaciones para verificar que las operaciones correspondieran efectivamente a la definición de dicho producto, así como, las unidades de medida en que se reportó el volumen de la transacción. Adicional a la información presentada por Cocinas Modulares, E.B. y Teka, la Secretaría requirió a diversos agentes aduanales y al SAT para que proporcionaran pedimentos de importación y los documentos anexos a estos.

47. En relación con la categorización de la mercancía objeto de examen, Cocinas Modulares, E.B. y Teka manifestaron que corresponde a la información que tuvieron razonablemente a su alcance; asimismo, la Secretaría concuerda en que el número de tarjas y escurridores son características que forman parte de la mercancía objeto de examen y que inciden en el precio, sin embargo, no son los factores que lo determinan.

48. Cabe destacar que, de la revisión que la Secretaría efectuó de los pedimentos de importación que corresponden al periodo objeto de examen, así como de su documentación anexa, observó que la información sobre dimensiones y espesor de la mercancía no es reportada por los vendedores del producto objeto de examen en sus documentos de venta.

49. Por lo descrito en los puntos 43 a 48 de la presente Resolución, la Secretaría consideró que las categorías propuestas por Cocinas Modulares, E.B. y Teka, no permiten realizar una comparación equitativa entre el valor normal y el precio de exportación. Asimismo, en el presente procedimiento, la Secretaría no contó con información de empresas productoras exportadoras que le permitiera obtener mayores elementos para el establecimiento de categorías de fregaderos de acero inoxidable, considerando las ventas dentro del mercado en China y la exportación de estas a México durante 2019.

50. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo para las importaciones de fregaderos de acero inoxidable originarias de China, aplicando la metodología propuesta por Cocinas Modulares, E.B. y Teka descrita en el punto 42 de la presente Resolución, en cuanto a la identificación del producto objeto de examen.

a. Ajustes al precio de exportación

51. Cocinas Modulares, E.B. y Teka propusieron ajustar el precio de exportación por términos y condiciones de venta, en particular por flete y seguro interno en China, flete marítimo y margen de comercialización.

i. Flete y seguro interno

52. Para acreditar el ajuste por flete y seguro interno, Cocinas Modulares, E.B. y Teka presentaron facturas expedidas en el mercado chino por empresas que proporcionaron dichos servicios durante el periodo objeto de examen, así como, una explicación sobre los costos generales y el servicio de logística por el traslado de mercancías que se observaron en dichas facturas de venta.

53. Al respecto, la Secretaría corroboró la existencia de las empresas que emitieron dichas facturas de venta y su operación en el mercado chino a través de sus páginas de Internet. Asimismo, pudo identificar el alcance comercial de las mismas donde se incluye el transporte de la mercancía para exportación e importación que puede incluir servicios de carga, almacenamiento, tránsito, maniobras, liquidación de fletes y gastos varios, seguros, servicios de transporte de corta distancia, consultorías, entre otros.

ii. Flete marítimo

54. En cuanto al ajuste por flete marítimo, Cocinas Modulares, E.B. y Teka proporcionaron cotizaciones por este concepto para un trayecto del puerto de Shanghái en China al puerto de Manzanillo en México, datos que obtuvieron del buscador especializado searates.com.

55. La Secretaría identificó que searates.com es un buscador de información especializado en movilidad de mercancías a nivel internacional. Asimismo, replicó la búsqueda realizada por Cocinas Modulares, E.B. y Teka, obteniendo datos para las mismas empresas de las cuales empleó las tarifas para la estimación de los servicios de flete marítimo.

56. Con la finalidad de homologar los cálculos para los ajustes propuestos para flete interno y marítimo, Cocinas Modulares, E.B. y Teka proporcionaron información relativa a contenedores con la misma capacidad de carga en ambos ajustes.

57. Sin embargo, la Secretaría revisó los pedimentos de importación de los que ella misma se allegó y detectó fletes marítimos y seguros correspondientes al producto y periodo objeto de examen, que fueron efectivamente realizados y pagados.

iii. Margen de comercialización

58. Cocinas Modulares, E.B. y Teka, identificaron que algunas de las operaciones de importación se realizaron a través de empresas comercializadoras, por lo que, proporcionaron un listado mediante el cual identifican a las empresas productoras y comercializadoras que realizaron operaciones de venta a México durante el periodo objeto de examen.

59. Al respecto, la Secretaría les requirió información adicional relacionada con el margen de comercialización propuesto y la forma en que dicho margen reflejaba las condiciones del mercado objeto del presente procedimiento. Cocinas Modulares, E.B. y Teka mencionaron que el margen propuesto se deriva de su conocimiento de mercado y la experiencia con la que cuentan.

60. Cocinas Modulares, E.B. y Teka consideraron para la estimación de dicho margen los precios de venta a los que estas vendieron a algunos de sus clientes comercializadores y los compararon con los precios a los que las empresas distribuidoras ofertan los fregaderos de acero inoxidable a sus clientes finales. Para realizar una comparación equitativa descontaron el Impuesto al Valor Agregado (I.V.A.) en ambos precios.

61. Para acreditar lo anterior, Cocinas Modulares, E.B. y Teka presentaron impresiones de pantalla de los precios publicados por empresas distribuidoras y/o comercializadoras de fregaderos de acero inoxidable en México, una hoja de trabajo relacionada con las operaciones de venta entre E.B. y Teka con las empresas distribuidoras y/o comercializadoras, así como las facturas de venta que las sustentan. Adicionalmente, proporcionaron la información y metodología de cálculo necesarias para ajustar los precios por inflación y llevarlos al periodo objeto de examen, a partir de la fuente inflationtool.com.

62. Con la finalidad de identificar las funciones de las empresas exportadoras (productor exportador o distribuidor/comercializador), proporcionaron el perfil de las empresas que, de acuerdo con su actividad comercial exportaron los fregaderos de acero inoxidable.

63. La Secretaría corroboró la información presentada por Cocinas Modulares, E.B. y Teka respecto de las ventas de fregaderos de acero inoxidable fabricados por E.B. y Teka a las comercializadoras, así como, los precios de venta de estas últimas a sus clientes finales, la fuente de información empleada para el ajuste por inflación y los perfiles de cada una de las empresas identificadas como comercializadoras.

64. Respecto a las empresas productoras chinas y comercializadoras de fregaderos de acero inoxidable que Cocinas Modulares, E.B. y Teka identificaron como proveedoras durante el periodo objeto de examen, la Secretaría corroboró los perfiles de fabricantes y comercializadoras/distribuidoras a través de sus páginas de Internet, y se allegó de información adicional para estar en posibilidad de clasificar a cada una de las empresas que identificó en la base de datos del SIC-M durante 2019.

iv. Determinación

65. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE, la Secretaría ajustó el precio de exportación por concepto de flete interno y seguro y margen de comercialización considerando la información y metodología aportada por Cocinas Modulares, E.B. y Teka, así como, el ajuste por inflación para aquellos datos que se encontraban fuera del periodo objeto de examen, con excepción del ajuste por flete marítimo, en el que la Secretaría consideró como mejor información los fletes marítimos y seguro identificados en la revisión de pedimentos de importación del producto objeto de examen de los que esta se allegó, mismos que se encuentran dentro del periodo objeto de examen.

2. Valor normal

a. Precios en el mercado interno de China

66. Cocinas Modulares, E.B. y Teka, presentaron el Estudio descrito en el punto 25 de la presente Resolución para acreditar los precios internos en China durante el periodo de julio a diciembre de 2019.

67. Mencionaron que dicha empresa consultora se fundó en Hong Kong en 2008 y es líder en la realización de inspecciones de calidad y desarrollo de proyectos que está asociada con marcas, tiendas e importadores alrededor del mundo para asegurar, administrar y optimizar su cadena de abastecimiento, así como también se relaciona con fabricantes y comercializadoras en China.

68. Adicionalmente, manifestaron que el Estudio tomó como criterios de búsqueda las ventas y los precios realizados por fabricantes chinos, e-commerce o B2C (Business to Consumer) y la modalidad de mercado tradicional de fregaderos de acero inoxidable con un peso menor a 8 kilogramos. Proporcionaron una descripción general de algunas empresas chinas identificadas como fabricantes locales y firmas orientadas al e-commerce.

69. Al respecto, la Secretaría requirió a Cocinas Modulares, E.B. y Teka información respecto a la representatividad en el periodo objeto de examen de los precios reportados en el Estudio. En respuesta, afirmaron que la información proporcionada en el Estudio es representativa del periodo objeto de examen debido a que prácticamente no hubo inflación en China durante 2019, y tras las consultas realizadas a las fuentes proporcionadas en el Estudio observaron que los precios a los que se venden actualmente los fregaderos de acero inoxidable son los mismos a los incluidos en la información suministrada por la empresa consultora. Asimismo, presentaron referencias de precios (adicionales a las presentadas originalmente en el Estudio del producto objeto de examen) correspondientes a productores chinos, fuera del periodo objeto de examen, mismas que obtuvieron de la empresa consultora Asia IBS.

70. Adicionalmente, Cocinas Modulares, E.B. y Teka proporcionaron perfiles y precios de empresas productoras de fregaderos de acero inoxidable obtenidos de sus páginas de Internet, mismos que no incluyeron en el cálculo del valor normal por no tener certeza de que los precios correspondieran a ventas en China.

71. Por otro lado, clasificaron las referencias de precios del Estudio en concordancia con las categorías propuestas en el precio de exportación; además, para que la Secretaría estuviera en posibilidad de consultar y corroborar la información, proporcionaron los enlaces electrónicos de las referencias incluidas, así como las fichas técnicas de los modelos recabados en el Estudio.

72. Con la finalidad de aclarar la metodología mediante la cual Asia IBS se allegó de la información relativa a las referencias de precios del Estudio, Cocinas Modulares, E.B. y Teka presentaron una carta expedida por dicha consultora en la que explica la forma en la que recolectó los datos de la mercancía objeto de examen incluidos en el Estudio, así como de los precios adicionales que obtuvo de las productoras chinas.

73. Sin embargo, Cocinas Modulares, E.B. y Teka mencionaron que la metodología basada en peso y precios individuales es la que debe considerarse para el cálculo del valor normal, así como el promedio simple del total de las referencias, debido a que las referencias de precios proporcionadas en el Estudio corresponden a fregaderos de acero inoxidable con diversas dimensiones y pesos.

74. Por su parte, la Secretaría analizó y corroboró el perfil de la empresa consultora Asia IBS, así como de las diferentes empresas que identificó a lo largo del procedimiento como productores y/o distribuidores en China de la mercancía objeto de examen.

75. Respecto a las referencias de precios proporcionadas en el Estudio para el cálculo del valor normal, la Secretaría consideró las metodologías de identificación descritas en el punto 42 de la presente Resolución, referente a la identificación de producto en los términos de la definición del producto objeto de examen, periodo examinado, inclusión de accesorios, y el peso, e identificó lo siguiente:

a. referencias de precios del producto objeto de examen con accesorios tales como grifos, tubería y otros elementos relacionados con la instalación del fregadero. El nivel de detalle de la información no permitió la obtención del peso de cada uno de los elementos incluidos en el kit del producto;

b. referencias de precios con fichas técnicas sin registro del origen de la mercancía, y

c. referencias de precios sin características que permitieran llegar a un peso estimado de la mercancía a través de la fórmula que Cocinas Modulares, E.B. y Teka presentaron considerando las dimensiones y el espesor.

76. Por lo anterior, las referencias de precios que no reportaron elementos que dieran certeza para determinar que se trataba de la mercancía objeto de examen se excluyeron del cálculo del valor normal.

77. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó un valor normal promedio ponderado en dólares por kilogramo, considerando las referencias de precios del Estudio de las que tuvo certeza sobre la identificación del producto objeto de examen. Ajustó por inflación las referencias que se encontraron fuera del periodo objeto de examen considerando lo señalado en el punto 61 de la presente Resolución.

b. Ajustes al valor normal

78. Cocinas Modulares, E.B. y Teka propusieron ajustar el valor normal por términos y condiciones de venta, en particular por margen de comercialización y, para las referencias de precios complementarias, por cargas impositivas.

i. Margen de comercialización

79. Cocinas Modulares, E.B. y Teka explicaron que los precios y las ventas dentro del mercado chino principalmente se realizaron a través de empresas distribuidoras, por lo que, propusieron ajustar por un margen de comercialización basándose en su experiencia de mercado.

80. Al respecto, la Secretaría les requirió información para obtener un margen de comercialización que reflejara las condiciones de venta de la mercancía objeto de examen en el mercado chino. En respuesta, Cocinas Modulares, E.B. y Teka presentaron una metodología de cálculo comparando las referencias de precios de comercializadores y fabricantes chinos por categorías de producto. En el cálculo consideraron referencias de precios que incluyen fregaderos de acero inoxidable y accesorios, desde tubería de drenaje hasta etiquetas para la instalación de los mismos, así como fregaderos de acero inoxidable de los cuales no tienen certeza que sean de origen chino.

ii. Cargas impositivas

81. Para las referencias de precios complementarias provenientes de empresas fabricantes, Cocinas Modulares, E.B. y Teka identificaron un ajuste por impuesto al consumo en China, ya que este formó parte del precio reportado en las cotizaciones proporcionadas. Al respecto, presentaron información general de la tasa impositiva, misma que obtuvieron del portal avalara.com. La Secretaría confirmó la existencia de dicha tasa y corroboró el porcentaje de la misma para el periodo objeto de examen a través de la página de Internet chinatax.gov.cn.

c. Determinación

82. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE, la Secretaría ajustó al valor normal por concepto de margen de comercialización y cargas impositivas considerando las condiciones de ventas observadas en las referencias de precios del Estudio proporcionado por Cocinas Modulares, E.B. y Teka. Respecto al ajuste por margen de comercialización, la Secretaría utilizó el mismo que en el precio de exportación dadas las deficiencias señaladas en el punto 80 de la presente Resolución y solo fue aplicado a las referencias de precios de empresas comercializadoras.

83. Con fundamento en los artículos 11.3, 11.4 del Acuerdo Antidumping, y 54 segundo párrafo, 64 último párrafo y 89 F de la LCE, y de acuerdo con la información y metodologías descritas anteriormente, la Secretaría analizó la información del precio de exportación y del valor normal, y determinó que existen elementos suficientes para sustentar que la eliminación de la cuota compensatoria, daría lugar a la continuación del dumping en las exportaciones a México de fregaderos de acero inoxidable originarias de China.

F. Análisis sobre la continuación o repetición del daño

84. La Secretaría analizó la información que consta en el expediente administrativo del caso, así como la que ella misma se allegó referente al listado de operaciones de importación del SIC-M, así como pedimentos de importación, a fin de determinar si existen elementos para sustentar que la eliminación de las cuotas compensatorias definitivas impuestas a las importaciones de fregaderos de acero inoxidable, originarias de China, daría lugar a la continuación o repetición del daño a la rama de producción nacional de fregaderos de acero inoxidable.

85. El análisis de los indicadores económicos y financieros comprende la información que Cocinas Modulares, E.B. y Teka aportaron, ya que constituyen la rama de producción nacional del producto similar al que es objeto de examen, tal como se determina en el punto 88 de la presente Resolución. Para realizar este análisis, la Secretaría consideró la información del periodo que comprende del 1 de enero de 2015 al 31 de diciembre de 2019 que incluye tanto el periodo analizado como el periodo de examen, así como la relativa a las estimaciones para el 2020. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo es analizado con respecto al periodo equivalente inmediato anterior.

1. Rama de producción nacional

86. Cocinas Modulares, E.B. y Teka indicaron que representan el 100% de la producción nacional de fregaderos de acero inoxidable, para acreditar su calidad de productores nacionales, Cocinas Modulares presentó una carta de la ANFHER del 17 de marzo de 2020; mientras que E.B. y Teka, presentaron cartas de la Cámara Nacional de la Industria de Transformación (CANACINTRA) del 20 y 30 de marzo de 2020, respectivamente, en las que se indica que son productoras nacionales de fregaderos de acero inoxidable, así como su participación en la producción nacional.

87. De acuerdo con las estadísticas del listado de operaciones de importación del SIC-M correspondientes a la fracción arancelaria 7324.10.01 de la TIGIE, la Secretaría identificó importaciones de E.B. y Teka, que en conjunto representaron el 17% de las importaciones de fregaderos de acero inoxidable en el periodo objeto de examen, conforme a la información descrita en los puntos 106 a 109 de la presente Resolución.

2. Mercado internacional

89. Con la finalidad de describir las condiciones del mercado internacional, Cocinas Modulares, E.B. y Teka proporcionaron información referente a las exportaciones e importaciones de la mercancía clasificada en la subpartida 7324.10 del sistema armonizado, que corresponde a fregaderos y lavabos de acero inoxidable, para los años 2015 a 2019 que obtuvieron de la página de Internet del Centro de Comercio Internacional (ITC por las siglas en ingles de International Trade Center), disponibles en Trade Map y United Nations Commodity Trade Statistics Database (“UN Comtrade”). A partir de dicha información, señalaron que China es el principal exportador de fregaderos de acero inoxidable y que los principales países importadores son los Estados Unidos, Malasia, Indonesia, Reino Unido, Alemania, Rusia y Australia.

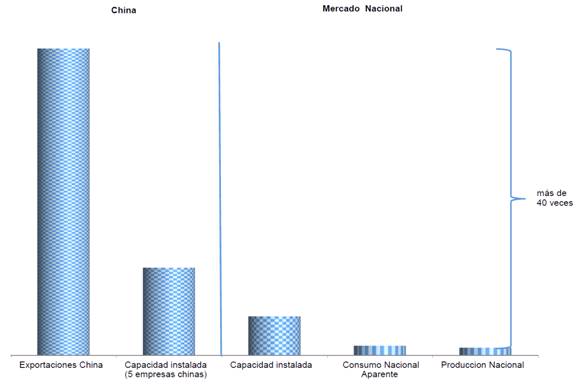

90. Cocinas Modulares, E.B. y Teka señalaron que no les fue posible obtener datos sobre los principales productores de fregaderos de acero inoxidable en el mundo, sin embargo, con base en la información de la página de Internet del Foro Internacional del Acero Inoxidable (ISSF por las siglas en inglés de International Stainless Steel Forum) indicaron que China es el principal productor a nivel mundial de acero inoxidable que es el insumo principal en la fabricación de la mercancía objeto de examen. Agregaron que, en el periodo objeto de análisis China representó más del 50% de la producción mundial, y en el periodo objeto de examen representó el 52.5%. Lo que permite suponer que también es un importante productor de fregaderos de acero inoxidable a nivel mundial.

91. Sobre los principales países consumidores de fregaderos de acero inoxidable en el mundo, Cocinas Modulares, E.B. y Teka argumentaron que, los países que tienen mayor número de población son los consumidores más importantes de dicho producto, toda vez que son mercancías que tienen un uso cotidiano e intensivo en viviendas, restaurantes, oficinas y empresas en general. Estimaron que China, la India, los Estados Unidos e incluso México son consumidores importantes de fregaderos de acero inoxidable.

92. Por su parte, la Secretaría se allegó de información de la página de Internet de Trade Map correspondiente a las estadísticas de exportaciones e importaciones mundiales por país de la subpartida 7324.10 del sistema armonizado por la que ingresan los fregaderos de acero inoxidable al mercado nacional y confirmó que en el periodo analizado:

a. China fue el principal exportador con una participación del 56%, seguido por Malasia, Filipinas y Turquía con participaciones individuales de 7%, 5% y 4%, respectivamente, y

b. los principales países importadores fueron los Estados Unidos, Malasia, Australia y Reino Unido con participaciones de 22%, 8% y 4%, respectivamente.

3. Mercado nacional

93. Cocinas Modulares, E.B. y Teka manifestaron que tienen una presencia importante dentro del mercado mexicano por la calidad de sus productos, los tiempos de entrega y el soporte post venta que pueden ofrecer a sus clientes.

94. Teka y E.B. señalaron que sus instalaciones productivas se encuentran en el estado de San Luis Potosí, mientras que Cocinas Modulares manifestó que se encuentran en el Estado de México; sin embargo, indicaron que tienen presencia comercial en todo el país.

95. Asimismo, señalaron que sus consumidores no tienen una distribución geográfica definida y que los más importantes son empresas de la industria de la construcción y desarrolladoras de vivienda, distribuidores de productos como ferreterías y casas de venta de materiales para la construcción, tiendas especializadas en la venta de artículos para la construcción y vivienda, así como consumidores directos y usuarios de fregaderos de acero inoxidable.

96. La Secretaría realizó el análisis del mercado nacional de fregaderos de acero inoxidable con la información relativa a los datos de producción y exportaciones de las tres empresas que conforman la rama de producción nacional, así como, con las cifras de importación del producto objeto de examen obtenidas del listado de operaciones de importación del SIC-M para el periodo objeto de análisis, conforme a lo descrito en los puntos 106 al 109 de la presente Resolución.

97. Al respecto, del análisis de dicha información la Secretaría observó que, el mercado nacional de fregaderos de acero inoxidable medido a través del Consumo Nacional Aparente (CNA), calculado como la producción nacional, más las importaciones, menos las exportaciones, disminuyó 1% en el periodo de análisis: creció 16% en 2016 y disminuyó 5%, 6% y 5% en 2017, 2018 y 2019, respectivamente.

98. Respecto a las importaciones totales se registró una disminución del 9% en el periodo de análisis: crecieron 19% en 2016 y disminuyeron 4%, 4%, y 18% en 2017, 2018 y 2019, respectivamente. En el periodo referido, las importaciones se efectuaron de 34 países, en particular, en el periodo objeto de examen el principal proveedor fue Malasia, país que concentró el 60% de las importaciones totales, seguido de los Estados Unidos con el 12% y España con el 12%.

99. Por otro lado, el volumen de producción nacional acumuló una disminución del 13% en el periodo de análisis: creció 6% en 2016 y disminuyó 8%, 10% y 1% en 2017, 2018 y 2019, respectivamente.

100. Las exportaciones acumularon una caída del 48% en el periodo de análisis: disminuyeron 13%, 15%, 15% y 17% en 2016, 2017, 2018 y 2019, respectivamente. Durante dicho periodo las ventas al mercado externo representaron en promedio 24% de la producción nacional.

101. Por su parte, la producción nacional orientada al mercado interno, calculada como la producción nacional total menos las exportaciones, se incrementó 4% en el periodo de análisis: creció 15% en 2016, disminuyó 5% y 8% en 2017 y 2018, respectivamente, y aumentó 5% en 2019.

4. Análisis real y potencial sobre las importaciones

102. Cocinas Modulares, E.B. y Teka señalaron que, a partir de la entrada en vigor de las actuales cuotas compensatorias definitivas, notaron una disminución de las importaciones originarias de China; sin embargo, los principales importadores empezaron a importar producto aparentemente de Malasia a precios muy similares a los precios de fregaderos de acero inoxidable originarios de China, en una aparente triangulación.

103. Agregaron que, como las cuotas compensatorias vigentes se aplican por kilogramos importados que es la unidad de medida de la TIGIE, las importaciones de producto originario de China se han centrado en la importación de fregaderos de acero inoxidable con un menor peso, lo que les permite seguir realizando importaciones significativas a precios discriminados, a pesar del pago de las cuotas compensatorias.

104. Asimismo, manifestaron que por la fracción arancelaria 7324.10.01 de la TIGIE ingresan productos diferentes al que es objeto del presente examen, por lo tanto, para conocer el volumen de las importaciones de los fregaderos de acero inoxidable objeto de examen solicitaron a la ANFHER una base de datos con información sobre las importaciones para cada uno de los años que integran el periodo de análisis. Para identificar el producto objeto de examen propusieron dos metodologías que consisten en lo siguiente:

a. a partir de las operaciones de importación de todos los orígenes consideraron el campo de descripción de las mercancías para identificar y excluir las importaciones con una descripción diferente a la del producto objeto de examen; posteriormente, eliminaron las importaciones que tenían como origen México y aquellas operaciones con claves de importación (A4, AD, AF, BC, BH, F2, H1, I1, IN, K1, V1 y V5), principalmente para evitar duplicar los volúmenes de importación por tratarse de operaciones especiales, y

b. por otro lado, identificaron aquellas mercancías que pagaron las cuotas compensatorias al momento de su importación; respecto a esta metodología, señalaron que no incluye un análisis por descripción de mercancías, ni por clave o régimen de importación, y que tampoco permite ubicar las importaciones del producto objeto de examen y productos ajenos a este originarias de otros países, debido a que no pagaron las referidas cuotas compensatorias.

105. Al respecto, añadieron que independientemente de la metodología utilizada, ambas reflejan que las importaciones del producto objeto de examen han seguido ingresando a México.

106. Con la finalidad de identificar las operaciones de importación del producto objeto de examen, la Secretaría se allegó de la base del listado de operaciones de importación del SIC-M correspondiente a la fracción arancelaria 7324.10.01 de la TIGIE realizadas durante el periodo de análisis, y con base en la información de los campos “Clave UMC (Unidad Medida Comercial)” y “Cantidad UMT (Unidad Medida Tarifa)” que la propia base de datos contiene, identificó las operaciones de importación de fregaderos de acero inoxidable con un peso inferior o igual a los 8 kilogramos originarias de China y de otros países; posteriormente, excluyó aquellas operaciones con peso superior a los 8 kilogramos, así como a las correspondientes a depósito fiscal con clave A4 y F2.

107. Con la metodología descrita, la Secretaría identificó el 89% del volumen total importado a través de la fracción arancelaria 7324.10.01 de la TIGIE. Para el resto de las operaciones de importación de las que no fue posible identificar el peso, la Secretaría requirió pedimentos de importación con sus respectivas facturas de venta y listas de empaque al SAT y a diversos agentes aduanales.

108. En general, la Secretaría requirió información que representó el 100% del volumen que no fue posible identificar originario de China y el 53% del volumen originario de otros países.

109. De la información descrita en los puntos 106 al 108 de la presente Resolución, la Secretaría contó con información que representó el 90% de las importaciones, de la cual se desprende que, en el periodo de análisis, el 22% de las importaciones de origen chino corresponden al producto objeto de examen; mientras que, el 80% de las importaciones de otros países corresponden a fregaderos de acero inoxidable con un peso unitario igual o menor a 8 kilogramos.

110. Con base en la información descrita en el punto anterior, la Secretaría observó que las importaciones totales de fregaderos de acero inoxidable crecieron 19% en 2016 y cayeron 4% en 2017 y 2018, y 18% en 2019, lo que equivale a una caída acumulada del 9% en el periodo objeto de análisis.

111. Asimismo, las importaciones originarias de China registraron una disminución del 86% en el periodo analizado: disminuyeron 49% en 2016, 50% en 2017, aumentaron 3% en 2018 y decrecieron 46% en 2019. Dicho comportamiento se explica por la imposición de las cuotas compensatorias definitivas.

112. Por otro lado, las importaciones originarias de otros países se incrementaron 3% en el periodo objeto de análisis: crecieron 31% en 2016 y disminuyeron 1%, 4% y 17% en 2017, 2018 y 2019, respectivamente.

113. En términos del mercado nacional, la participación de las importaciones originarias de China en el CNA fue de 6% en 2015, 2% en 2016 y 1% en 2017, 2018 y 2019, lo que significó una disminución de 5 puntos porcentuales en el periodo analizado; mientras que, la participación de otros países en el consumo fue de 33% en 2015, 38% en 2016, 39% en 2017, 40% en 2018 y 35% en 2019, por lo que en el periodo objeto de análisis aumentaron su participación 2 puntos porcentuales.

114. En términos de participación en relación con el volumen de la producción nacional, las importaciones originarias de China representaron 6% en 2015, 3% en 2016, 2% en 2017 y 2018 y 1% en 2019. Lo que refleja que las importaciones objeto de examen disminuyeron su participación en 5 puntos porcentuales en el periodo objeto de análisis.

115. En tanto que, la participación de la producción orientada al mercado interno en el CNA fue de 61% en 2015, 60% en 2016 y 2017, 59% en 2018 y 64% en 2019, con un crecimiento acumulado de 3 puntos porcentuales en el periodo objeto de análisis. La disminución que registraron las importaciones originarias de China en el mercado es indicativa de que las cuotas compensatorias desalentaron las importaciones del producto objeto de examen.

116. Cocinas Modulares, E.B. y Teka argumentaron que ante la eliminación de las cuotas compensatorias que actualmente se aplican a las importaciones de fregaderos de acero inoxidable, su crecimiento podría ser exponencial, originando en consecuencia la continuación y repetición del daño ocasionado a la rama de producción nacional.

117. Al respecto, presentaron dos escenarios de proyección de crecimiento de las importaciones totales de fregaderos de acero inoxidable para el periodo similar posterior al objeto de examen: i) con independencia de la continuación o eliminación de las cuotas compensatorias en el que estimaron un aumento del 5% con base en el promedio del porcentaje de crecimiento o decrecimiento de las importaciones en cada periodo que integra el periodo objeto de análisis, y ii) bajo el supuesto de eliminación de las actuales cuotas compensatorias en el que estimaron un crecimiento del 15% para el que consideraron las siguientes variables económicas:

a. las condiciones de la construcción de vivienda serán similares en 2019 y 2020;

b. el comportamiento histórico promedio de las importaciones de fregaderos de acero inoxidable de todos los orígenes;

c. la tasa de crecimiento de las importaciones de fregaderos de acero inoxidable de todos los orígenes en el periodo objeto de examen;

d. los niveles de participación de las importaciones de fregaderos de acero inoxidable originarias de China en el volumen total de importaciones durante los 5 años del periodo objeto de análisis;

e. el crecimiento natural de las importaciones derivado de la eliminación de las cuotas compensatorias aplicadas a las importaciones de fregaderos de acero inoxidable originarias de China, los niveles de participación de las importaciones de fregaderos de acero inoxidable originarias de China en el volumen total de importaciones en el primer año del periodo objeto de análisis y antes de la imposición de las cuotas compensatorias, y

f. la reducción de los precios que las importaciones originarias de China tendrían para competir por el mercado mexicano tanto con la producción nacional como contra importaciones de fregaderos de acero inoxidable de otros orígenes.

118. Con base en las variables económicas descritas, Cocinas Modulares, E.B. y Teka señalaron que el 15% que se proyecta es razonable y está debidamente justificado, toda vez que son 10 puntos superiores al promedio histórico de las importaciones con la vigencia de las cuotas compensatorias, y 28 puntos inferior al crecimiento de las importaciones en el periodo objeto de examen que fue de 43%. Argumentaron que aun con un incremento conservador del 15% de las importaciones totales, no se alcanzaría el nivel registrado en 2015.

119. Adicionalmente, señalaron que las importaciones objeto de examen de origen chino alcanzarían un 30% del volumen total de las importaciones, y como consecuencia del crecimiento de las importaciones chinas, las importaciones de producto similar al examinado de otros orígenes perderían una porción de su participación en el volumen total importado. Justificaron el crecimiento de las importaciones de China con base en los siguientes supuestos:

a. las importaciones del producto objeto de examen se ubicaron como el tercero o cuarto origen de las importaciones en términos de volumen con una participación de entre un 8% y 15% respecto del total importado durante el periodo de análisis;

b. las importaciones podrían ubicarse en los mismos niveles que tuvieron antes de la imposición de las cuotas compensatorias, cuando su participación oscilaba entre el 69% y el 74% respecto al total importado, representando el principal origen de las importaciones totales;

c. tanto en la investigación ordinaria como en el presente procedimiento de examen de vigencia se ha demostrado que las importaciones examinadas se realizan en condiciones de discriminación de precios, y

d. las empresas que realizaban importaciones originarias de China antes de la imposición de las actuales cuotas compensatorias, cuentan con proveedores, canales logísticos y medios de contacto.

120. Con base en lo descrito en los puntos anteriores, la Secretaría consideró que la estimación para proyectar las importaciones objeto de examen propuesta por Cocinas Modulares, E.B. y Teka es adecuada, al considerar una participación conservadora de las importaciones objeto de examen en el volumen total de las importaciones; además, resulta inferior a los volúmenes alcanzados en la investigación ordinaria. De esta información, la Secretaría observó que, de eliminarse las cuotas compensatorias, las importaciones originarias de China en 2020 incrementarían 15 veces el volumen registrado en 2019, como consecuencia, este volumen representaría el 12% del CNA en ese mismo año, es decir, la participación de las importaciones originarias de China aumentaría 11 puntos porcentuales con respecto al nivel registrado en 2019. En relación con la producción nacional, la participación de las importaciones objeto de examen sería de 18% en 2020.

121. En consecuencia, los resultados del análisis descrito anteriormente, permiten a la Secretaría concluir que las proyecciones del volumen de las importaciones presentadas por Cocinas Modulares, E.B. y Teka sustentan la probabilidad fundada de que, en caso de eliminar las cuotas compensatorias, se presentaría un incremento significativo de las importaciones de fregaderos de acero inoxidable originarias de China en el mercado mexicano en términos absolutos y en relación con la producción y el mercado doméstico, lo que impactaría de forma negativa en el desempeño de los indicadores económicos y financieros relevantes de la rama de producción nacional. Asimismo, los resultados muestran que, si bien las cuotas compensatorias inhibieron el ingreso de mercancía en condiciones de dumping durante el periodo objeto de análisis, ello no significa que los exportadores del país investigado ya no incurran en dicha práctica, de acuerdo con lo descrito en el punto 83 de la presente Resolución.

5. Efectos reales y potenciales sobre los precios

122. Cocinas Modulares, E.B. y Teka argumentaron que es perceptible la disminución del producto importado en el mercado mexicano, pero que han detectado en el mercado producto de origen chino con precios que siguen siendo inferiores al costo de producción nacional, señalaron que por el bajo nivel de los precios de importación los productores nacionales no han podido reflejar en el precio el efecto de la inflación o el incremento por la fluctuación en el tipo de cambio entre 2015 y 2019, por lo que la recuperación de la rama de producción nacional ha sido lenta y no ha logrado márgenes de utilidad razonables ni el volumen de venta adecuado.

123. Agregaron que, el comportamiento de los precios del producto nacional registró una discreta tendencia al crecimiento y que la mayor tasa de crecimiento se registró durante los tres primeros años de vigencia de las actuales cuotas compensatorias. Asimismo, en el periodo objeto de examen los precios no se incrementaron si se comparan con los del periodo inmediato anterior.

124. Cocinas Modulares, E.B. y Teka compararon el precio de los fregaderos de acero inoxidable que producen con los precios del producto objeto de examen sin accesorios que identificaron con base en la metodología propuesta descrita en el punto 104 de la presente Resolución, durante el periodo objeto de análisis; al respecto, señalaron que salvo en el primer año de dicho periodo, los precios de la producción nacional han sido superiores a los precios del producto objeto de examen. Agregaron que, esto se explica porque la producción nacional compite contra los precios de las importaciones de otros orígenes además de las de China, situación que ha limitado el incremento en los precios de la producción nacional con una tasa de crecimiento negativo en el periodo objeto de análisis a diferencia de los precios de origen chino.

125. Al respecto, la Secretaría realizó el análisis de precios al mismo nivel comercial, considerando la información existente en el expediente administrativo, incluyendo los precios nacionales de las ventas al mercado interno efectuadas por la rama de producción nacional (a nivel planta), y los precios de las importaciones de fregaderos de acero inoxidable sin accesorios conforme a lo descrito en los puntos 106 al 109 de la presente Resolución, al que le agregó los gastos incrementables correspondientes al arancel y al derecho de trámite aduanero.

126. Con base en lo descrito en el punto anterior, la Secretaría observó que el precio promedio de las importaciones originarias de otros países disminuyó 21% en el periodo objeto de análisis: disminuyó 22% en 2016 y aumentó 12%, 16% y 19% en 2017, 2018 y 2019, respectivamente.

127. Asimismo, el precio promedio de las importaciones originarias de China creció 128% en el periodo objeto de análisis: incrementó 34% y 47% en 2016 y 2017, respectivamente, disminuyó 4% en 2018 y creció 13% en 2019.

128. El precio promedio de venta al mercado interno de la rama de producción nacional, medido en dólares, disminuyó 5% en el periodo analizado: decreció 12% en 2016, creció 5% y 3% en 2017 y 2018, respectivamente, y en 2019 se mantuvo prácticamente sin cambios.

129. Al comparar el precio nacional al mercado interno con el precio promedio de las importaciones del producto objeto de examen en un nivel comercial comparable, se observó que el de importación se ubicó por debajo del precio promedio nacional en 19% en 2015; sin embargo, estuvieron por arriba del precio nacional 34% en 2016, 75% en 2017, 69% en 2018 y 85% en 2019. En relación con el precio de las importaciones de otros orígenes, el precio de las importaciones objeto de examen se ubicó por arriba a lo largo del periodo objeto de análisis, entre 32% y 216%.

130. Cocinas Modulares, E.B. y Teka argumentaron que, de eliminarse las cuotas compensatorias el mercado mexicano sería un atractivo natural para el crecimiento de las importaciones; asimismo, los precios de las importaciones del producto objeto de examen podrían reducirse con la finalidad de competir por el mercado mexicano de fregaderos de acero inoxidable, no solo contra la propia producción nacional sino también contra importaciones de otros orígenes, acercándose a los niveles de precios de otros orígenes de las importaciones, o bien, a los niveles de precios que se tenían antes de la imposición de las cuotas compensatorias.

131. A partir de lo anterior y ante el supuesto de eliminación de las cuotas compensatorias impuestas a las importaciones chinas, Cocinas Modulares, E.B. y Teka estimaron una reducción en los precios de las importaciones objeto de examen a niveles cercanos a $8.41 dólares por kilogramo, con base en un promedio de los precios de los cinco principales orígenes de las importaciones durante el periodo objeto de examen.

132. Asimismo, con base en la tendencia de los cinco años del periodo de análisis estimaron un incremento de 4.5% en el precio de las importaciones de otros países e indicaron que no se prevé un incremento en los precios nacionales.

133. Por su parte, la Secretaría analizó dichas proyecciones y observó que el precio estimado de los fregaderos de acero inoxidable de origen chino es similar al precio de las importaciones en 2015, en el que se registró un margen de subvaloración, por lo que consideró aceptable utilizar este precio en el análisis prospectivo. Al respecto, se observó que en el periodo proyectado el precio de importación podría caer 54% y ubicarse hasta 15% por abajo del precio nacional, lo que obligaría a la rama de producción nacional a mantener su precio para poder competir en el mercado.

134. Con base en la información y los resultados del análisis descrito en los puntos anteriores de la presente Resolución, la Secretaría concluyó que existe la probabilidad fundada de que, en caso de eliminarse las cuotas compensatorias, las importaciones de fregaderos de acero inoxidable originarias de China concurrirían al mercado nacional a niveles de precios tales que repercutirían de manera negativa sobre los precios nacionales al mercado interno, pues podrían alcanzar niveles de subvaloración significativos que incrementarían la demanda por nuevas importaciones, lo que obligaría a la rama de producción nacional a contener sus precios para poder competir, lo que tendría efectos negativos en las ventas al mercado interno y sus ingresos, que afectarían las utilidades de la rama de producción nacional.

6. Efectos reales y potenciales sobre la rama de producción nacional

135. Cocinas Modulares, E.B. y Teka argumentaron que, con la imposición de las cuotas compensatorias se mejoraron las condiciones del mercado, sin embargo, desde 2016 detectaron una migración de las importaciones de China por Malasia, por lo que, las empresas importadoras encontraron la manera de poder seguir importando producto objeto de examen sin el pago de las cuotas compensatorias, lo que ha impactado de manera negativa en los indicadores de la producción nacional.

136. Asimismo, señalaron que en caso de eliminarse las cuotas compensatorias el impacto a los indicadores de la industria nacional de fregaderos de acero inoxidable sería mayor, por lo que no estaría en posibilidad de llevar a cabo los proyectos de inversión que se pueden visualizar en el mediano plazo. Agregaron que, actualmente los proyectos de inversión están suspendidos y solo se han hecho inversiones menores en equipo periférico.

137. Con la finalidad de evaluar el comportamiento de la rama de producción nacional durante el periodo de análisis, la Secretaría consideró los indicadores económicos y financieros con base en el estado de costos, ventas y utilidades al mercado interno proporcionados por Cocinas Modulares, E.B. y Teka correspondientes a fregaderos de acero inoxidable similares a los que son objeto de examen, para el periodo de 2015 a 2019. Asimismo, consideró los estados financieros dictaminados de 2015 a 2018 de Teka, así como el Balance General y el Estado de Resultados interno para 2019 de dicha empresa; los Balances Generales y los Estados de Resultados internos de 2015 a 2019 de Cocinas Modulares, y los estados financieros dictaminados de E.B. de los ejercicios fiscales de 2015 a 2019. La Secretaría actualizó la información financiera de la mercancía similar a la que es objeto de examen vendida en el mercado interno a diciembre de 2019, a través del método de cambios en el nivel general de precios con base en el Índice Nacional de Precios al Consumidor que publica el Instituto Nacional de Estadística y Geografía.

138. La Secretaría observó que el volumen de la producción de la rama de producción nacional disminuyó 13% en el periodo de análisis: creció 6% en 2016 y decreció 8%, 10% y 1% en 2017, 2018 y 2019, respectivamente. Por su parte, la producción orientada al mercado interno de la rama de producción nacional creció 4% en el periodo de análisis: incrementó 15% en 2016, disminuyó 5% y 8% en 2017 y 2018, respectivamente y creció 5% en 2019.

139. En términos de participación de mercado, la producción orientada al mercado interno de la rama de producción nacional tuvo una participación en el CNA de 61% en 2015, 60% en 2016 y 2017, 59% en 2018 y 64% en 2019. Lo anterior, significó que en el periodo de análisis incrementó su participación en el mercado en tres puntos porcentuales.

140. En cuanto a las ventas totales de la rama de producción nacional, se registró una disminución de 10% durante el periodo objeto de análisis: crecieron 9% en 2016, disminuyeron 9%, 7% y 3% en 2017, 2018 y 2019, respectivamente. Este comportamiento se explica por las ventas al mercado interno, pues representaron el 76% de las ventas totales en el periodo objeto de análisis:

a. las ventas al mercado interno crecieron 7% en el periodo objeto de análisis: aumentaron 19% en 2016 y disminuyeron 7% y 4% en 2017 y 2018, respectivamente, en 2019 se mantuvieron prácticamente sin cambios al crecer solo 0.4%, y

b. las ventas al mercado externo acumularon un decremento de 48% en el periodo objeto de análisis: disminuyeron 13% en 2016, 15% en 2017 y 2018, y 17% en 2019.

141. El empleo en la rama de producción nacional registró una caída del 7% en el periodo objeto de análisis: creció 8% en 2016, decreció 11% en 2017, se incrementó 2% en 2018 y disminuyó 5% en 2019. El comportamiento de los salarios muestra una tendencia decreciente del 8% en el periodo objeto de análisis: disminuyó 12% y 3% en 2016 y 2017 respectivamente, y creció 1% y 6% en 2018 y 2019, respectivamente.

142. La productividad medida como el cociente de la producción y el empleo, se incrementó 12% en el periodo objeto de análisis: creció 6% en 2016 y 2017, respectivamente, decreció 10% en 2018 y aumentó 10% en 2019.

143. Los inventarios disminuyeron 32% en el periodo objeto de análisis: incrementaron 3% en 2016 y disminuyeron 6% y 32% en 2017 y 2018, respectivamente, y aumentaron 4% en 2019.

144. Con respecto a la capacidad instalada de la rama de producción nacional, la Secretaría observó que se mantuvo constante en todo el periodo objeto de análisis. Por su parte, el porcentaje de utilización fue de 22% en 2015, 24% en 2016, 22% en 2017 y 20% en 2018 y 2019, con una caída acumulada de 2 puntos porcentuales en el periodo objeto de análisis.

145. El desempeño de los volúmenes de ventas al mercado interno de la rama de producción nacional y de sus precios, se reflejó en el comportamiento de sus ingresos (medidos en pesos) de la siguiente forma: aumentaron 20% en 2016, y disminuyeron 7% en 2017, 4% en 2018 y 3% en 2019. Durante el periodo objeto de análisis, los ingresos por ventas al mercado interno acumularon un crecimiento de 5%.

146. Por su parte, los costos de operación que resultaron de las ventas al mercado interno aumentaron 14% en 2016, y disminuyeron 5% en 2017 y 7% en 2018, y en 2019 aumentaron 1%. De 2015 a 2019 acumularon un crecimiento de 2%.

147. Como resultado del comportamiento de los ingresos y de los costos operativos, la Secretaría observó que las utilidades operativas aumentaron 1.40 veces en 2016, disminuyeron 0.29 veces en 2017, crecieron 0.46 veces en 2018 y disminuyeron 0.32 veces en 2019. Durante el periodo objeto de análisis, crecieron 0.68 veces. En relación con el comportamiento del margen operativo, este aumentó 4.6 puntos porcentuales, y pasó de 4.5% a 9.1% en 2016, disminuyó 2.2 puntos porcentuales en 2017, y se ubicó en 6.9%, aumentó 3.6 puntos porcentuales en 2018 y avanzó a 10.5% y en 2019 disminuyó 3.2 puntos porcentuales, para finalizar en 7.3%. Durante el periodo objeto de análisis, el margen operativo de la rama acumuló una recuperación de 2.7 puntos porcentuales, de 4.5% a 7.3%.

148. En el periodo objeto de análisis, la Secretaría observó que los costos de operación aumentaron 2%, mientras que los ingresos por ventas al mercado interno aumentaron 5%, lo que significó un incremento del 68% en las utilidades operativas, y un avance en el margen de operación de 2.7 puntos porcentuales, que inició en 4.5% en 2015, y terminó en 7.3% en 2019.

149. Cabe señalar que, durante el periodo que comprende de 2018 a 2019, la rama de producción nacional registró un aumento en sus costos de operación de 1%, mientras que sus ingresos por ventas al mercado interno disminuyeron 3%, lo que se reflejó en un retroceso de 32% de sus resultados operativos, y un deterioro del margen de operación de 3.2 puntos porcentuales.

150. La Secretaría solicitó información respecto al tratamiento que dan las empresas integrantes de la rama de producción nacional al desperdicio de acero inoxidable, o scrap, que se genera durante el proceso de producción. Al respecto, explicaron que durante el proceso de producción se incurre en desperdicio técnico, que es el recorte sobrante de la hoja de acero utilizado en la fabricación de la mercancía similar, y explicaron que este desperdicio se vende a empresas dedicadas al reciclaje de desperdicio industrial, a un valor de recuperación. Al respecto, la Secretaría observó que el valor de rescate del desperdicio del insumo principal, o scrap, se incluyó en el estado de costos, ventas y utilidades de ventas al mercado interno como un descuento en los costos de la mercancía vendida.

151. Por otra parte, la Secretaría evaluó las variables en el Rendimiento sobre la Inversión en Activos (ROA, por las siglas en inglés de Return of the Investment in Assets), contribución del producto similar al ROA, flujo de caja y capacidad de reunir capital, a partir de los estados financieros de las empresas que integran la rama de producción nacional, tomando en cuenta que consideran el grupo o gama más restringido de productos que incluyen al producto similar, de conformidad con lo establecido en los artículos 3.6 del Acuerdo Antidumping y 66 del RLCE.

152. Como se observa en la información presentada en el siguiente cuadro, el rendimiento sobre la inversión de la rama de producción nacional, calculado a nivel operativo, disminuyó 0.90 puntos porcentuales durante el periodo objeto de análisis. En relación con la contribución al ROA del producto similar, esta aumentó 0.90 puntos porcentuales.

Rendimiento de las inversiones

|

Concepto |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Rendimiento sobre la inversión |

11.94% |

11.81% |

12.91% |

11.89% |

11.04% |

|

Contribución del producto similar al Rendimiento sobre la inversión |

1.57% |

3.65% |

2.69 |

0.01 |

2.47% |

Fuente: Elaboración de la Secretaría con base en los estados financieros de las empresas productoras nacionales

153. En relación con el flujo de caja producto de las actividades operativas, la Secretaría únicamente contó con la información de la empresa E.B. Al respecto, se observó que este aumentó 46% durante el periodo objeto de análisis.

154. La Secretaría midió la capacidad de la rama de producción nacional para obtener los recursos financieros necesarios para llevar a cabo su actividad productiva por medio de índices de solvencia, apalancamiento y deuda. Al respecto, se observó el siguiente comportamiento:

Índices de solvencia (razones)

|

Concepto |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Razón de circulante |

1.87 |

1.89 |

2.09 |

2.33 |

2.44 |

|

Prueba de ácido |

1.34 |

1.41 |

1.58 |

1.80 |

1.88 |

Fuente: Elaboración de la Secretaría con base en los estados financieros de las empresas productoras nacionales

Índices de apalancamiento

|

Índices de apalancamiento |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Pasivo total a capital contable |

100% |

88% |

75% |

63% |

65% |

|

Pasivo total a activo total |

50% |

47% |

43% |

39% |

39% |

Fuente: Elaboración de la Secretaría con base en los estados financieros de las empresas productoras nacionales