RESOLUCIÓN por la que se da cumplimiento a la decisión del Panel Binacional en relación con el informe de devolución de la autoridad investigadora relacionada a la Revisión de la Resolución Final de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América y de la República Popular China, independientemente del país de procedencia, expedida el 7 de diciembre de 2020, y publicada el 7 de enero de 2021 |

Jueves 27 de Mayo 2021 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE DA CUMPLIMIENTO A LA DECISIÓN DEL PANEL BINACIONAL EN RELACIÓN CON EL INFORME DE DEVOLUCIÓN DE LA AUTORIDAD INVESTIGADORA RELACIONADA A LA REVISIÓN DE LA RESOLUCIÓN FINAL DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE SULFATO DE AMONIO ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA Y DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA, EXPEDIDA EL 7 DE DICIEMBRE DE 2020, Y PUBLICADA EN EL DOF EL 7 DE ENERO DE 2021.

Vistos para dar cumplimiento a la Decisión Final del 7 de diciembre de 2020 emitida por el Panel Binacional en el caso MEX-USA-2015-1904-01:

A. El expediente administrativo 06/14 de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América, independientemente del país de procedencia, radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (“la Secretaría”).

B. La Decisión del Panel Binacional en relación con el informe de devolución de la autoridad investigadora relacionada a la Revisión de la Resolución Final de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América y de la República Popular China, independientemente del país de procedencia, expedida el 7 de diciembre de 2020, y publicada en el DOF el 7 de enero de 2021 (“la Segunda Decisión Final”).

Se emite la presente resolución de conformidad con los siguientes:

RESULTANDOS

A. Procedimiento de revisión ante Panel Binacional

1. El 6 de noviembre de 2015, la empresa exportadora Honeywell Resins & Chemicals (actualmente AdvanSix Resins & Chemical, LLC., “AdvanSix”), presentó ante la Sección Mexicana del Secretariado de los Tratados Comerciales (SMS) la solicitud de revisión ante Panel Binacional de la resolución final, con fundamento en los artículos 1904 del Tratado de Libre Comercio de América del Norte (TLCAN), y el numeral 34 de las Reglas de Procedimiento del Artículo 1904 del (“las Reglas de Procedimiento”).

2. El 21 de diciembre de 2015, la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (“la Secretaría”) presentó su Aviso de Comparecencia.

3. El 3 de abril de 2017, el Panel Binacional quedó integrado por Oscar Cruz Barney, Jorge Nacif Iñigo y Hugo Perezcano Díaz, de México, y David Cohen y Andrea Kay Björklund, de Estados Unidos.

4. El 25 de junio de 2018, se llevó a cabo la audiencia pública del procedimiento de revisión.

B. Suspensión del procedimiento de revisión ante Panel

5. El 7 de mayo de 2020, la SMS comunicó a las Participantes que, con motivo de la renuncia del panelista David Cohen, el procedimiento de revisión quedó temporalmente suspendido.

C. Terminación de la Suspensión del Procedimiento

6. El 14 de agosto de 2020, la SMS notificó que las Partes en el TLCAN designaron a Robert Ruggeri como panelista sustituto de David Cohen, razón por la cual concluyó la suspensión del procedimiento de revisión ante Panel, a partir del 13 de agosto de 2020.

D. Primera Decisión Final del Panel Binacional

7. El 29 de noviembre de 2019, el Panel emitió la Decisión Final que se publicó en el DOF el 19 de diciembre de 2019, mediante la cual determinó:

I. RESOLUTIVO

460. En razón de todo lo expuesto, el Panel Binacional:

a. ...

b. decide que el examen de la Autoridad Investigadora sobre la exactitud y pertinencia de las pruebas presentadas con la Solicitud de Inicio estuvo viciado, por lo que la determinación de la Autoridad Investigadora de que tuvo pruebas suficientes que justificaron el inicio de la investigación es incompatible con el artículo 5.3 del Acuerdo Antidumping, según los razonamientos vertidos en el apartado V.I.B de esta Decisión;

c. la Autoridad Investigadora no llevó a cabo el examen de representatividad, por lo que incumplió con lo dispuesto en el párrafo tercero del artículo 63 del RLCE que la obliga a asegurarse que la determinación de daño sea representativa de la situación de la Rama de Producción Nacional, de manera general, sin excepciones, de acuerdo con los razonamientos vertidos en el apartado V.I.C de esta Decisión;

d. la Resolución Final contraviene lo dispuesto en el artículo 3.1 del Acuerdo Antidumping, pues la Autoridad Investigadora no realizó un examen objetivo del efecto de las importaciones sobre los precios de productos similares en el mercado mexicano de sulfato de amonio, y su determinación no se basa en pruebas positivas que lo sustenten, según los razonamientos vertidos en el apartado V.I.D de esta Decisión;

e. determina que la Autoridad Investigadora violó su obligación de realizar el examen de no atribución previsto en el artículo 3.5 del Acuerdo Antidumping según los razonamientos vertidos en el apartado V.I.E de esta Decisión;

f. ...

461. El Panel Binacional desecha las demás reclamaciones y excepciones.

E. Procedimiento en devolución

8. El 8 de septiembre de 2020, la Secretaría presentó su Informe de Devolución, para dar cumplimiento a la Decisión Final del 29 de noviembre de 2019, emitida por el Panel Binacional encargado del procedimiento de revisión MEX-USA-2015-1904-01.

9. Junto con el Informe de Devolución referido en el punto anterior, la Secretaría presentó la Resolución por la que se da cumplimiento a la Decisión Final del 29 de noviembre de 2019 emitida por el Panel Binacional instaurado para el caso MEX-USA-2015-1904-01, encargado de la revisión de la resolución final de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América, independientemente del país de procedencia, emitida por la Secretaría de Economía y publicada en el Diario Oficial de la Federación el 9 de octubre de 2015, mediante la cual confirmó las cuotas compensatorias de $0.0759 dólares por kilogramo para las importaciones provenientes de Honeywell; de $0.1619 dólares por kilogramo para las importaciones de las demás exportadoras de los Estados Unidos; de $0.0929 dólares por kilogramo para las importaciones provenientes de Wuzhoufeng; y de $0.1703 dólares por kilogramo, para las demás exportadoras de China.

10. El 28 de septiembre de 2020, AdvanSix e Isaosa, S.A. de C.V. (“Isaosa”) impugnaron el Informe de Devolución de la Secretaría.

11. El 19 de octubre de 2020, la Secretaría presentó su respuesta a los escritos de impugnación interpuestos por AdvanSix e Isaosa.

F. Peticiones incidentales

12. El 8 de abril de 2020, la Secretaría presentó una petición incidental de prórroga de 90 días naturales para la entrega de su Informe de Devolución y de la resolución de cumplimiento.

13. Los días 14 y 15 de abril de 2020, Isaosa y AdvanSix, respectivamente, presentaron sus respuestas a la petición incidental referida en el punto anterior.

14. El 10 de julio de 2020, la Secretaría presentó una petición incidental de prórroga de 31 días naturales para la entrega de su Informe de Devolución y de la resolución de cumplimiento.

15. Los días 16 y 17 de julio de 2020, AdvanSix e Isaosa, respectivamente, presentaron sus respuestas a la petición incidental referida en el punto anterior.

16. El 20 de agosto de 2020, la Secretaría presentó una petición incidental de prórroga de 31 días naturales para la entrega de su Informe de Devolución y de la resolución de cumplimiento.

17. El 27 de agosto de 2020, AdvanSix e Isaosa presentaron sus respuestas a la petición incidental referida en el punto anterior.

G. Órdenes del Panel Binacional

18. El 3 de septiembre de 2020, el Panel Binacional emitió una orden mediante la cual denegó la prórroga solicitada por la Secretaría y le ordenó presentar el Informe de Devolución dentro de los 5 días naturales siguientes a la notificación de esta orden.

CONSIDERANDOS

A. Competencia

20. La Secretaría es competente para emitir la presente resolución conforme a lo dispuesto en los artículos 1904.8 y 1904.14 del TLCAN; 73(1) de las Reglas de Procedimiento; 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A fracción II numeral 7, 19 fracciones I, XVI y 25 fracciones III y XII del Reglamento Interior de la Secretaría de Economía; y 5 fracciones VII y XIII y 97 fracción II, de la Ley de Comercio Exterior (LCE).

B. Legislación aplicable

C. Protección de la información confidencial

D. Cumplimiento a la Segunda Decisión Final del Panel Binacional

23. Como quedó establecido en la Segunda Decisión Final del 7 de diciembre de 2020, el Panel determinó devolver el Informe de Devolución a la autoridad investigadora en los términos siguientes:

IV. RESOLUTIVO

97. En razón de todo lo expuesto, el Panel Binacional resuelve:

a. la Autoridad Investigadora no ha cumplido con la Decisión Final en lo que concierne a la compatibilidad con el artículo 5.3 del Acuerdo Antidumping de la determinación de la Autoridad Investigadora de que tuvo pruebas suficientes que justificaron el inicio de la Investigación, según los razonamientos vertidos en el apartado III.B.2 de esta Decisión;

b. se desecha la impugnación y se confirma el Informe de Devolución en lo que respecta al examen de representatividad conforme al artículo 63 del RLCE, de acuerdo con los razonamientos contenidos en el apartado III.C.2;

c. la Autoridad Investigadora no ha cumplido con la Decisión final en relación con la compatibilidad con el artículo 3.1 del Acuerdo Antidumping del examen del efecto de las importaciones sobre los precios de productos similares en el mercado mexicano de sulfato de amonio y la determinación relativa a la comparación de precios para efectos de determinar el margen de subvaloración de precios, en razón de lo establecido en el apartado III.D.2.a.

d. se confirma el Informe de Devolución en la parte que aclara que el costo del flete se excluyó, a efecto de realizar una comparación de los precios nacionales en mismo nivel comercial, para los efectos del artículo 3.1 del Acuerdo Antidumping, al no haber sido impugnada como se señala en el apartado III.D.2.b; y

e. se desecha la impugnación y se confirma el Informe de Devolución en lo que respecta al examen de no atribución conforme al artículo 3.5 del Acuerdo Antidumping, de acuerdo con los razonamientos contenidos en el apartado III.E.2.

98. El Panel Binacional desecha todos los demás argumentos, impugnaciones, réplicas, reclamaciones, excepciones y otras manifestaciones de las Partes.

24. A pesar de que las determinaciones del Panel se basan en alegatos inexistentes, porque AdvanSix e Isaosa no los formularon, tomando en consideración la Segunda Decisión emitida por el Panel, la Secretaría modificó los puntos 136 y 173 de la Resolución por la que se da cumplimiento a la decisión final del 29 de noviembre de 2019 emitida por el Panel Binacional instaurado para el caso MEX-USA-2015-1904-01, publicada el 15 de octubre de 2020, para quedar como sigue:

H. Análisis de discriminación de precios

[...]

3. Margen de discriminación de precios

136. ...

[...]

En principio, es pertinente mencionar que, en su Informe de Devolución anterior, la Secretaría concluyó que las resoluciones finales emitidas en procedimientos anteriores no tenían ningún valor probatorio de conformidad con el CFPC, y sólo presentó razonamientos adicionales ad cautelam. Al respecto, ni AdvanSix ni Isaosa impugnaron esas determinaciones sobre el valor probatorio de esas resoluciones finales y, en consecuencia, el Panel Binacional nunca les dio la razón. Ahora bien, dado que AdvanSix e Isaosa no impugnaron la parte principal de las determinaciones de la Secretaría, y sólo se refirieron a los razonamientos que se presentaron ad cautelam, entonces conforme al numeral 73(5) de las Reglas de Procedimiento, debemos concluir que el Panel Binacional confirmó el Informe de Devolución en lo relativo a que, conforme al CFPC, las resoluciones finales de los procedimientos anteriores no contienen ningún elemento probatorio que la Secretaría pueda utilizar para realizar su examen pre-inicial de la investigación que nos ocupa. En consecuencia, a continuación, se expresan nuevamente las razones que sustentan lo anterior.

En ese contexto, recordamos que, en su Primera Decisión Final, el Panel Binacional determinó que la Secretaría debía tomar en cuenta las resoluciones finales emitidas en procedimientos anteriores sobre el mismo producto por ser información pública emitida por ella misma sobre la existencia de dumping, daño y causalidad, el mismo producto, origen y con algunas de las mismas partes, por ser pertinentes al examen sobre la exactitud y pertinencia de la solicitud de inicio, para determinar si esa solicitud era suficiente para iniciar. Asimismo, el Panel Binacional determinó que el punto no era si la Secretaría debía haber hecho un análisis similar al de esas resoluciones finales en la fase pre-inicial de la investigación o si debió llegar a conclusiones distintas.

En consecuencia, para poder tomar en cuenta lo que se determinó en las resoluciones finales emitidas por la Secretaría en los procedimientos anteriores sobre sulfato de amonio, es indispensable analizar el texto de esas Resoluciones, para así poder dilucidar con claridad qué es lo que ahí concluyó la Secretaría y cuál es la pertinencia que tienen esos documentos en el análisis mencionado en el artículo 5.3 del Acuerdo Antidumping, relativo a la existencia de un supuesto dumping.

En ese contexto, la Secretaría identifica que las resoluciones finales que corresponden a los procedimientos anteriores realizados sobre sulfato de amonio son los siguientes documentos:

A. Resolución Final de la investigación de 1997.

B. Resolución Final del primer examen de vigencia de 2003.

C. Resolución Final del segundo examen de vigencia de 2008.

D. Resolución Final del tercer examen de vigencia de 2013.

Al respecto, es importante mencionar que la resolución final del tercer examen de vigencia de 2013 no contiene ningún elemento útil para determinar si las pruebas contenidas en la solicitud de inicio eran suficientes para iniciar la investigación que nos ocupa. Lo anterior en virtud de que, como puede verse en ese documento, los productores nacionales manifestaron su interés para que la Secretaría iniciara el examen de vigencia y en consecuencia, el 25 de mayo de 2012 se publicó en el DOF la Resolución de inicio de ese examen de vigencia, pero durante el procedimiento, los productores nacionales señalaron que ya no era de su interés que se mantuviera la cuota compensatoria impuesta y solicitaron la conclusión del procedimiento de examen. Por tal motivo, la Secretaría procedió a concluir el procedimiento de examen y a eliminar la cuota compensatoria sin examinar ninguno de los elementos que normalmente se analizan en un procedimiento de examen de vigencia.

En consecuencia, se analizan los aspectos mencionados anteriormente, y únicamente al respecto de las resoluciones finales de la investigación de 1997 y de los 2 exámenes de vigencia siguientes, dado que la resolución final del tercer examen de vigencia de 2013 no contiene ningún elemento pertinente a este análisis.

En principio, es importante mencionar que, al tomar en cuenta las resoluciones finales de los procedimientos anteriores sobre sulfato de amonio, es indispensable determinar cuál es el valor probatorio de esos documentos y qué es lo que prueban. De esa manera, una vez determinado lo anterior, la Secretaría estará en posición de considerarlos de forma legalmente adecuada, en acatamiento a la Decisión Final del Panel Binacional.

Para efectos del primer punto señalado anteriormente, observamos que los artículos 129, 130 y 202 del CFPC, de aplicación supletoria, de acuerdo a lo establecido en los artículos 85 de la LCE y 5 del CFF, establecen lo siguiente:

ARTICULO 129.- Son documentos públicos aquellos cuya formación está encomendada por la ley, dentro de los límites de su competencia, a un funcionario público revestido de la fe pública, y los expedidos por funcionarios públicos, en el ejercicio de sus funciones.

...

ARTICULO 130.- Los documentos públicos expedidos por autoridades de la Federación, de los Estados, del Distrito Federal y Territorios o de los Municipios, harán fe en el juicio, sin necesidad de legalización.

...

ARTICULO 202.- Los documentos públicos hacen prueba plena de los hechos legalmente afirmados por la autoridad de que aquéllos procedan; pero, si en ellos se contienen declaraciones de verdad o manifestaciones de hechos de particulares, los documentos sólo prueban plenamente que, ante la autoridad que los expidió, se hicieron tales declaraciones o manifestaciones; pero no prueban la verdad de lo declarado o manifestado.

(Énfasis añadido).

Así, de conformidad con los artículos 129 y 130 del CFPC, y como lo reconoce el Panel Binacional en su Decisión Final, las resoluciones finales de los procedimientos anteriores son documentos públicos y conforme al artículo 202 de ese mismo Código, su valor probatorio es pleno, pero al respecto de los hechos afirmados por la autoridad de los cuales proceden los documentos públicos. Por consiguiente, en relación con el tema que nos ocupa, las resoluciones finales de los procedimientos anteriores prueban lo siguiente:

A. Resolución final de la investigación de 1997:

a) Prueba que esa investigación se enfocó en lo sucedido en el periodo investigado del 1º de junio al 30 de noviembre de 1994. Por lo tanto, todas sus determinaciones sobre la existencia de dumping dañino se relacionan con lo sucedido en ese periodo estrictamente.

b) Que en relación con el periodo de junio a noviembre de 1994, en aquel momento la Secretaría determinó que el sulfato de amonio era un solo producto químico, subdividido en 2 tipos (y no 2 productos distintos): granular y estándar.

c) Que durante esa investigación nadie disputó la afirmación de los productores nacionales relativa a que el sulfato de amonio (evidentemente vendido de junio a noviembre de 1994) era un solo producto (su única diferencia era el tamaño de la partícula) y que por esa razón, en esa investigación la Secretaría validó esa afirmación.

d) Que la partícula del sulfato granular es más grande y eso implicaba ciertas diferencias en relación con su precio y su uso.

e) Que, al respecto del sulfato de amonio importado y producido de junio a noviembre de 1994, la Secretaría determinó que el ajuste sí era procedente y requirió a Allied Signal (hoy AdvanSix) y a los solicitantes para que presentaran pruebas de la diferencia entre los costos de producción de ambos tipos de sulfato y su impacto en los precios.

f) Que Allied Signal (hoy AdvanSix) no presentó la información requerida y que los productores nacionales sí lo hicieron, por lo que la Secretaría hizo el ajuste con esa base.

B. Resolución final del primer examen de vigencia de 2003:

a) Prueba que el examen realizado se enfocó en lo sucedido en el periodo examinado, que corresponde al año 2001. Todas sus determinaciones sobre la posibilidad de que el dumping continuara o se repitiera, se basan en los datos de ese periodo.

b) Prueba que, en ese examen, la Secretaría determinó que el sulfato de amonio vendido en 2001 era un solo producto químico, subdividido en 2 presentaciones para su comercialización (y no 2 productos distintos): granular y estándar.

c) Que ambas presentaciones vendidas durante 2001 tenían las mismas propiedades físicas y químicas.

d) Que nadie disputó que esas presentaciones vendidas durante 2001 eran un solo producto.

e) Que en 2001 casi no hubo importaciones desde los EUA y que sólo comparecieron los productores nacionales, por lo que el análisis se realizó con base en lo que ellos presentaron.

f) Que durante ese examen, los productores nacionales calcularon el valor normal con base en los precios de Green Markets, que correspondían a sulfato granular, para lo cual tomaron los precios de la región de California, mismos que resultaron ser los más bajos por región y no se hizo ningún ajuste.

g) Que la Secretaría consideró el hecho de que no compareció ninguna otra parte interesada y, por tal motivo, validó la metodología de cálculo de los productores nacionales, ya que eran los hechos de que tuvo conocimiento.

C. Resolución final del segundo examen de vigencia de 2008:

a) Prueba que ese examen se enfocó en lo sucedido en el periodo del 1º de enero al 31 de diciembre de 2006. Por lo tanto, todas sus determinaciones sobre la posibilidad de que el dumping continuara o se repitiera se relacionan con lo sucedido en ese periodo estrictamente.

b) Prueba que en ese examen, la Secretaría determinó que el sulfato de amonio vendido en 2006 es un solo producto químico, subdividido en 2 presentaciones para su comercialización (y no 2 productos distintos): granular y estándar.

c) Que ambas presentaciones vendidas durante 2006 tenían las mismas propiedades físicas y químicas.

d) Que nadie disputó que esas presentaciones vendidas durante 2006 eran un solo producto.

e) Que la partícula del sulfato granular es más grande y que, durante 2006, eso implicaba ciertas diferencias en relación con su precio y su uso.

f) Que la gran mayoría del sulfato exportado de los EUA a México durante 2006 era granular y casi no se exportó estándar.

g) Que los productores nacionales propusieron calcular el valor normal con base en los precios de Green Markets.

h) Que los productores nacionales propusieron que se hiciera un ajuste por diferencias físicas, porque en los datos de las ventas realizadas durante 2006, los productores nacionales encontraron diferencias en los precios del granular y el estándar.

i) Que la Secretaría consideró el hecho de que no compareció ninguna otra parte interesada y por tal motivo, validó la metodología de cálculo de los productores nacionales, ya que eran los hechos de que tuvo conocimiento, y en ese contexto, hizo el ajuste que propusieron esos productores.

Ahora bien, reiteramos que conforme al artículo 202 del CFPC, el valor probatorio de esas resoluciones finales es pleno, pero no para el procedimiento de investigación que nos ocupa, puesto que única y exclusivamente tienen ese valor probatorio al respecto de los periodos investigados de esos procedimientos. Eso significa que las determinaciones del Panel Binacional emitidas en su primera Decisión Final, en las que ordena a la Secretaría que tome en cuenta el contenido de esas resoluciones finales, no pueden interpretarse en el sentido de ordenar a la Secretaría que haga lo mismo que se hizo en esos procedimientos, puesto que eso haría que las determinaciones del Panel Binacional fueran abiertamente ilegales, ya que estaría ordenando que se les dé valor probatorio pleno al respecto de un periodo investigado sobre el que, por disposición legal (artículos 129, 130 y 202 del CFPC) no lo tienen.

En ese contexto, las determinaciones de esas resoluciones finales no contienen absolutamente nada que pueda ser utilizado como un elemento de convicción o un dato utilizable para la etapa pre-inicial que nos ocupa, tal y como se detalla en los párrafos que siguen.

En primer lugar, esas resoluciones finales sólo tienen valor probatorio al respecto de las ventas de sulfato efectuadas durante 1994, 2001 y 2006, respectivamente. Las características de los productos, de los mercados, de las fluctuaciones de precios, etc., que sucedieron en esos periodos, no pueden extrapolarse para el periodo investigado de 2013. Reiteramos que, dado que este punto se trata de la etapa pre-inicial de la investigación, la Secretaría no podía contar con elementos que le permitieran ni siquiera comparar si las características de los productos, de los mercados, de las fluctuaciones de precios, etc., que tuvieron lugar en 1994, 2001 y 2006, podían aplicarse a 2013. Esos elementos sólo pueden recabarse una vez iniciada la investigación.

En segundo lugar, la antigüedad de los periodos considerados en las resoluciones finales anteriores hace que, en caso de haber tenido alguna pertinencia, ésta sea prácticamente inexistente, puesto que se trata de datos de casi 20, 12 y 7 años de antigüedad.

No vemos de qué manera podría asumirse, a priori, que la situación que imperaba en 1994, en 2001 y en 2006 era la misma de 2013, por lo que la Secretaría no puede presumir válidamente que en esas resoluciones finales se refleja la situación de 2013. Sobre este tema, recordemos que incluso la jurisprudencia de la OMC establece que si los datos que se utilizan son muy antiguos, pierden todo su valor probatorio por ser anacrónicos. En ese contexto, si en la controversia México – Medidas antidumping sobre el arroz, tanto el Grupo Especial de la OMC como el Órgano de Apelación establecieron que los datos de 15 meses de antigüedad no eran pertinentes para el inicio de la investigación, en este caso la situación sería mucho peor, dado que se trata 3 conjuntos de datos aislados de que tienen 20, 12 y 7 años de antigüedad.

En tercer lugar, las determinaciones de cada una de las resoluciones finales están indisolublemente atadas a la situación específica que la Secretaría tenía ante sí (periodos, alegatos de las partes, aceptación de las partes de los alegatos de otras partes, etc.). Es decir, las determinaciones de la Secretaría resolvieron específicamente los hechos que sucedieron en cada periodo investigado, y con las herramientas legales y técnicas apropiadas para ello, por lo que la Secretaría no emitió absolutamente ninguna determinación que, en abstracto, indicara que sólo hay una metodología, una interpretación, etc., que sea correcta y aplicable en cualquier procedimiento ulterior. La Secretaría nunca emitió reglas o interpretaciones que debían considerarse de observancia general e inamovible. Todo lo que la Secretaría hizo durante esos procedimientos corresponde a que resolvió caso por caso, dentro de sus facultades legales. Por ejemplo, las determinaciones que la Secretaría hizo con base en los hechos de que tuvo conocimiento, no pueden considerarse como válidas para procedimientos ulteriores, como bien lo reconoce el Panel Binacional. Así, esas determinaciones no contienen ningún elemento probatorio que la Secretaría pueda utilizar para realizar su examen pre-inicial de la investigación que nos ocupa.

En el Primer Informe de Devolución, la Secretaría concluyó –al igual que ahora– que las resoluciones finales emitidas en procedimientos anteriores no tienen ningún valor probatorio de conformidad con el CFPC, lo cual no fue impugnado por Honeywell (ahora AdvanSix) ni Isaosa, por lo que, conforme al numeral 73(5) de las Reglas de Procedimiento, el Panel Binacional debió determinar que la Secretaría ya había cumplido. En lugar de hacer eso, como ya lo dijimos, el Panel Binacional procedió a hacer una revisión de oficio de ese Informe de Devolución, generó puntos de litis que nadie planteó y resolvió esos puntos en su Segunda Decisión Final, pronunciándose sobre una controversia que nadie planteó, lo cual no se encuentra en sus facultades de revisión.

Así dado que las determinaciones de esas resoluciones finales no contienen absolutamente nada que pueda ser utilizado como un elemento de convicción o un dato utilizable para la etapa pre-inicial que nos ocupa, lo procedente es no tomar en cuenta su contenido, tal y como ya se detalló.

[...]

I. Análisis de daño y causalidad

[...]

6. Efectos sobre los precios

[...]

173. Al respecto, la Secretaría analizó la información presentada por las partes comparecientes en la etapa final de la investigación, correspondiente al análisis del efecto en los precios. En este sentido, la Secretaría reitera que el análisis de precios y las conclusiones de la subvaloración expuestos a lo largo del procedimiento cumplen a cabalidad la obligación de realizar un examen objetivo basado en pruebas positivas, establecida en el artículo 3.1 del Acuerdo Antidumping. Lo anterior debido a que la información utilizada para ello proviene de fuentes de información oficial, así como de las propias empresas que conforman la rama de producción nacional, información que, además, corresponde al mismo nivel de competencia, toda vez que se consideró el primer momento de ingreso de la mercancía importada al territorio nacional, así como los precios en planta del producto nacional, lo que equivale al momento en que el comprador decidirá importar el producto o comprarlo del productor nacional. En cuanto a los argumentos señalados por Honeywell y las importadoras, la Secretaría consideró lo siguiente:

a. En principio, cuando el producto investigado se subdivide en productos distintos o tipos de productos, es posible que, al realizar el análisis sobre subvaloración, surja la necesidad de emprender alguna acción para asegurar la comparabilidad de los precios. Al respecto, la Secretaría observó que no existe un método obligatorio para asegurar la comparabilidad en el cálculo de la subvaloración. Lo anterior con base en el propio texto del artículo 3.2 del Acuerdo Antidumping y el informe definitivo del Grupo Especial en el caso CE – Accesorios de tubería (DS219):

7.284 El párrafo 2 del artículo 3 no contiene ninguna metodología cuya aplicación se requiera en un examen de la subvaloración de los precios.

En ese contexto, como primera fase de este análisis, la Secretaría consideró pertinente determinar cuál es el mecanismo que debe usarse. Para lo anterior, el primer paso es examinar la naturaleza del producto investigado. La Secretaría observó que se trata de un producto cuyas distintas presentaciones tienen la misma fórmula química, tienen la misma masa molecular y tienen el mismo número CAS 7783‑20‑2. Además, el sulfato de amonio se clasifica en una sola fracción arancelaria, lo que es consistente con lo que señala el referido estudio de mercado “Ammonium Sulfate (757.3000)”, donde se reconoce al sulfato de amonio como un producto estandarizado con determinadas características físicas y fórmula química.

Eso es coherente con las determinaciones de las resoluciones finales de los procedimientos anteriores sobre sulfato de amonio, en las que la Secretaría determinó que el sulfato de amonio era un solo producto, subdividido en 2 tipos o presentaciones para su comercialización (granular y estándar). Por todo lo anterior, es evidente que el sulfato de amonio, que es el producto investigado, es un solo producto químico y que el sulfato granular y el estándar sólo son 2 subtipos o presentaciones de ese producto, para su comercialización.

Ahora bien, dado que no se trata de productos distintos, sino de subtipos o presentaciones de ese único producto, es conveniente examinar la naturaleza de las diferencias entre el sulfato granular y el estándar. Al respecto, para efectos prácticos, la única diferencia entre el sulfato granular y el estándar es el tamaño de la partícula, dado que de esa diferencia en el tamaño dependen las diferencias en su precio, como al respecto de su forma de aplicación dado que el uso final del producto siempre es el mismo, que es fertilizar. De hecho, siendo el mismo compuesto químico, no existe forma de argumentar válidamente que se trata de productos totalmente distintos, ya que en ambos casos se trata de sulfato de amonio, es decir, del mismo producto químico, por lo que una partícula considerada como sulfato de amonio estándar, sería considerada como granular si tuviera un tamaño más grande. Lo anterior, también es coherente con las determinaciones que la Secretaría emitió en las Resoluciones Finales de los procedimientos anteriores sobre sulfato de amonio.

Dado que se trata de un mismo producto químico (y no de 2 distintos), subdividido en 2 tipos o presentaciones para su comercialización, y su diferencia básica es el tamaño de la partícula, entonces estamos ante la presencia de una diferencia de características físicas entre subtipos o presentaciones del mismo producto, por lo que la Secretaría examinará si es pertinente hacer el ajuste por diferencias físicas.

Consecuentemente, como segunda fase de este análisis, la Secretaría procedió a determinar si, en efecto, se reunían los requisitos necesarios para realizar el ajuste por diferencias físicas. En términos generales, esos requisitos son los siguientes:

1) Debe existir una pauta en la diferencia de los precios de cada tipo de sulfato, en el mercado del país importador; y, además,

2) las diferencias físicas deben ser percibidas por el mercado del país importador como un elemento importante.

En caso de que uno de esos elementos (o ambos) no estén presentes, entonces el ajuste por diferencias físicas no es necesario y, en consecuencia, no existe obligación de realizarlo.

La razón por la que se menciona que esos requisitos se deben enfocar en el mercado del país importador es que, como lo reconoce la nota al pie 737 del informe definitivo del Grupo Especial en la diferencia China – Productos de pollo de engorde (DS427), el cálculo de subvaloración se centra en la relación entre las importaciones y los productos nacionales, en el mercado del país importador. Por ese motivo, lo que debe analizarse es el mercado del país importador y no el del país exportador.

A continuación, la Secretaría examinó si esos requisitos se satisfacen. En caso de que no se satisfaga alguno de ellos, el ajuste no sería procedente.

PRIMER REQUISITO: EXISTENCIA DE UNA PAUTA DE PRECIOS EN EL MERCADO DEL PAÍS IMPORTADOR.

El primer requisito que debe existir para que sea necesario hacer el ajuste por diferencias físicas es la presencia de una pauta en la diferencia de los precios de cada tipo de sulfato, tal y como lo reconoce el Panel Binacional en los puntos 79, 81 y 82 de su Segunda Decisión Final (y en los puntos 34 a 62 de esa Segunda Decisión Final). Evidentemente, esa pauta debe darse en el mercado del país importador. Lo anterior también es coherente con el texto del artículo 56 del RLCE, y con el informe definitivo del Grupo Especial sobre la diferencia EUA – Madera Blanda V, que señala lo siguiente:

7.176 ... A nuestro juicio es preciso que pueda discernirse alguna pauta en las diferencias de precio para que pueda extraerse la conclusión de que determinada diferencia influye en la comparabilidad de los precios. Si, como en este caso, los precios de los tipos comparados oscilaban los unos respecto de los otros, entrecruzándose en muchos casos y sin seguir ninguna pauta determinada, no alcanzamos a advertir cómo una autoridad investigadora imparcial y objetiva podría estar obligada a extraer la conclusión de que las diferencias de dimensiones influyen en la comparabilidad de los precios. Teniendo en cuenta lo anterior, estimamos que una autoridad investigadora objetiva e imparcial podía llegar a la conclusión de que los datos presentados al USDOC no demostraban que las restantes diferencias de dimensiones influyeran en la comparabilidad de los precios, porque esos datos no demostraban cómo influían las dimensiones en esa comparabilidad ni que existiera alguna pauta o desviación característica que hubiera permitido efectuar un ajuste, ya que las correlaciones establecidas por el USDOC mostraban resultados diferentes y también aleatorios.

(Énfasis añadido).

Al respecto, el ajuste por diferencias físicas básicamente es el mismo, independientemente de si se aplica en el contexto de dumping o en el del cálculo de subvaloración, como lo reconoce la parte final del párrafo 7.483 del informe definitivo del Grupo Especial en la diferencia China – Productos de pollo de engorde (DS427). En todo caso, lógicamente el ajuste por diferencias físicas en el contexto de la subvaloración debe basarse en lo que sucede en el mercado del país importador y no en el país exportador. De hecho, no puede ser de otra forma, ya que al final del día, el ajuste se aplica a diferencias físicas ligadas a un comportamiento de los precios. La diferencia es que se realizan sobre mercados distintos, lo cual es lógico. Por ello, la pauta de precios sigue siendo un elemento central para determinar la necesidad del ajuste.

De esta forma, tanto el artículo 56 del RLCE como el Grupo Especial que resolvió la diferencia EUA – Madera Blanda V, coinciden en señalar que, en principio, para poder determinar si es procedente realizar un ajuste por diferencias físicas, es indispensable que haya alguna pauta en las diferencias de precios que permita inferir que una determinada diferencia influye en la comparabilidad de los precios. A contrario sensu, tal y como lo dispone ese Grupo Especial, si los precios de los tipos de producto comparados oscilan los unos respecto de los otros, no se podría concluir que las diferencias físicas influyen en la comparabilidad de los precios y, por lo tanto, no existiría la obligación de hacer una distinción de esos precios a través de un ajuste.

Cabe señalar que, en su Segunda Decisión Final, el Panel Binacional emitió una determinación –sin sustento en los alegatos de AdvanSix ni Isaosa– que consiste en que, supuestamente, es un hecho firme que los precios del sulfato granular han sido superiores a los del estándar desde la investigación original de 1997, tanto para el análisis de dumping, como para el análisis de daño, y que por ello, existe una “tendencia histórica” constante en el comportamiento de esos precios.

Por lo tanto, como primera parte de este análisis, debemos determinar si esa “tendencia histórica” constante, en el mercado mexicano, existe. En caso de que, en efecto, esa “tendencia histórica” constante exista en relación con el análisis de daño (subvaloración), entonces se tendría que evaluar su pertinencia para este análisis de subvaloración. En caso de que, por el contrario, esa “tendencia histórica” constante no exista, entonces el análisis de subvaloración simplemente no puede tomarla en cuenta, dado que no puede tomar en cuenta algo que no existe. En ese supuesto, el análisis tendría que enfocarse en lo sucedido durante el periodo analizado de esta investigación, para determinar si existió una pauta en los precios del sulfato granular y el estándar, en el mercado mexicano.

Dado que el ajuste por diferencias físicas en el análisis de subvaloración debe enfocarse en el mercado mexicano, entonces no puede basarse ni en supuestas tendencias de precios en el análisis de dumping, ni en datos ajenos al mercado mexicano (como las publicaciones de Green Markets), ya que esa información no se refiere al mercado de México y, por lo tanto, no tiene cabida en el análisis de daño. Por esa razón, suponiendo sin conceder que esa tendencia existiera en cuanto al análisis de dumping, no sería pertinente para determinar que hay una pauta de precios para efectos de daño.

Una vez aclarado lo anterior, la Secretaría observó que no existe absolutamente nada en el expediente de esta revisión ante Panel Binacional, que sugiera y menos aún, que demuestre, que los precios del sulfato granular han sido constantemente superiores a los del estándar desde la investigación de 1997, para el análisis de daño.

Al respecto, tras examinar lo sucedido en el periodo de 1994 (periodo investigado de la investigación de 1997) a 2012 (año anterior al periodo investigado de la presente investigación), debemos concluir que no existe ninguna base para afirmar que, en cuanto al análisis de subvaloración (daño), hay una “tendencia histórica” constante en el comportamiento de los precios del sulfato granular y el estándar, y que esa tendencia indica que, en el mercado mexicano, los precios del sulfato granular constantemente han sido superiores a los precios del estándar. En efecto, como se verá en la siguiente tabla, simplemente no hay datos que permitan confirmar la existencia de esa “tendencia histórica” constante en el mercado mexicano:

|

Año |

Información de la que se dispone (análisis de daño) |

|

1º de junio a 30 de noviembre de 1994 (periodo investigado de la investigación de 1997) |

No se tiene información. Ello porque se importó únicamente sulfato estándar, y en México se produjo únicamente sulfato estándar, por lo que no hay datos sobre el comportamiento del sulfato granular, en comparación con el estándar, en el mercado mexicano. |

|

1995 |

No se tiene información. |

|

1996 |

No se tiene información. |

|

1997 |

No se tiene información. |

|

1998 |

No se tiene información. |

|

1999 |

No se tiene información. |

|

2000 |

No se tiene información. |

|

2001 (periodo investigado del primer examen de vigencia) |

No se tiene información. |

|

2002 |

No se tiene información. |

|

2003 |

No se tiene información. |

|

2004 |

No se tiene información. |

|

2005 |

No se tiene información. |

|

2006 (periodo investigado del segundo examen de vigencia) |

No se tiene información |

|

2007 |

No se tiene información. |

|

2008 |

No se tiene información. |

|

2009 |

No se tiene información. |

|

2010 |

No se tiene información. |

|

2011 |

No se tiene información. |

|

2012 |

No se tiene información. |

Evidentemente, si de los 18 años considerados, en los procedimientos anteriores no se tiene absolutamente nada que permita identificar esa supuesta “tendencia histórica”, y menos todavía asumir que es constante, entonces simplemente no hay forma de sostener esa conclusión. Y si esa “tendencia histórica” constante no existe, entonces lo único a lo que se puede acudir es a los datos del periodo analizado de la investigación objeto de este procedimiento de revisión ante Panel Binacional, lo cual se analiza más adelante.

De conformidad con lo anterior, para daño no existe la supuesta “tendencia histórica” constante en el comportamiento de los precios de sulfato granular y estándar, conforme a la cual, los precios de aquél siempre son más altos que los de éste en el mercado mexicano. Evidentemente, resulta imposible analizar algo que no existe y, consecuentemente, tampoco es posible emitir conclusiones con base en eso que no existe. Por ello, la Secretaría procedió a analizar el comportamiento de los precios del sulfato granular y el estándar en el mercado mexicano, durante el periodo analizado, para determinar si existió una pauta de precios entre ellos.

Conforme a lo anterior, como segunda parte de este análisis, se analizó si durante el periodo de análisis para efectos del daño, hubo una pauta de precios entre el sulfato granular y el estándar, en el mercado mexicano. Al respecto, observamos que los alegatos de Honeywell (hoy AdvanSix) e Isaosa sobre este tema (que presentaron desde la etapa inicial de la investigación, y durante todo este procedimiento de Revisión ante el Panel Binacional) consisten en que el sulfato de amonio estándar “tiene un mayor peso” que el granular en las importaciones, y viceversa en las ventas internas, por lo que el margen de subvaloración es artificialmente alto. Así, alegan que esas dos circunstancias provocaron un sesgo hacia arriba en el margen de subvaloración, y que eso era indebido, provocándose una supuesta violación al Acuerdo Antidumping. Es decir, el alegato está sujeto a dos premisas: (1) que el sulfato de amonio estándar tenía más peso que el granular en las importaciones; y (2) que el sulfato de amonio granular tenía más peso que el estándar en las ventas internas.

Para efectos de este análisis, se asume sin conceder que, como lo afirmaron Honeywell (hoy AdvanSix) e Isaosa, el sulfato estándar predominaba en las importaciones y que el granular predominaba en las ventas internas de los productores nacionales. Bajo esa premisa, entonces tendría que haber una pauta de precios durante el periodo analizado de 3 años, conforme a la cual, los precios del sulfato importado tendrían que haber mantenido precios más altos, o bien, más bajos, que los de los productores nacionales. En caso contrario, la pauta de precios no habría existido ya que, como lo reconoce el Grupo Especial en la diferencia EUA – Madera Blanda V, si esos precios oscilan unos al respecto de los otros, no se puede concluir que las diferencias físicas influyen en la comparabilidad de los precios y, en consecuencia, no es procedente realizar el ajuste.

Al respecto del diferencial de precios entre ambas presentaciones de sulfato de amonio, en el expediente administrativo existe diversa información que demuestra que hubo fluctuaciones en los precios conforme a lo cual, el precio del sulfato de amonio granular no fue siempre más alto que el del estándar. De hecho, los precios fluctuaron de manera que el precio del estándar fue mayor que el del granular en ciertos momentos.

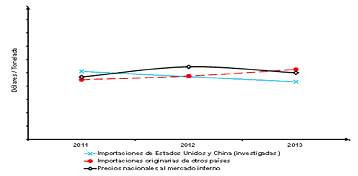

Por ejemplo, en la “Gráfica 6. Precios en el mercado mexicano de sulfato de amonio” se muestra que existen variaciones entre los precios internos y los de las importaciones, en donde, en ciertos momentos, el producto importado que, de conformidad con lo argumentado por Honeywell (hoy AdvanSix) era mayoritariamente estándar, tiene un precio superior al granular nacional. Es decir, durante el periodo analizado, en el mercado mexicano, que es el que debe analizarse en un cálculo sobre subvaloración, el sulfato de amonio granular tenía un precio más bajo que el de las importaciones de sulfato de amonio estándar.

Asimismo, como se indica en el punto 177 de la presente resolución, el precio promedio de las importaciones investigadas (que según AdvanSix, predominantemente son de sulfato de amonio estándar), fue superior en relación con el precio nacional de sulfato granular hasta 10% en uno de los años del periodo analizado, lo que prueba que el precio del sulfato de amonio granular no siempre es superior al precio del sulfato de amonio estándar. Así, la diferencia de precios entre ambas presentaciones de sulfato de amonio, en lo que concierne al periodo pertinente para esta investigación, no fue estable, tal y como se indica en el punto 177 y la gráfica 6 de la presente resolución:

“Considerando lo anterior, el precio promedio de las ventas internas de la rama de producción nacional, medido en dólares, registró un aumento de 16% en 2011 y disminuyó en 8% en el periodo investigado, acumulando un incremento de 7% en el periodo analizado. Asimismo, los resultados de la comparación del precio nacional y el precio de las importaciones investigadas indicaron la presencia de subvaloración en el periodo investigado: el precio promedio de las importaciones investigadas fue superior en relación con el precio nacional 10% en 2011, pero 13% inferior tanto en 2012 como en el periodo investigado. Tal como se observa en la Gráfica 6. (...) .”

Gráfica 6. Precios en el mercado mexicano de sulfato de amonio

Aunado a lo anterior, a partir de información presentada por Isaosa, en la que dicha empresa presenta cifras mensuales de sus ventas al mercado mexicano de sulfato de amonio granular y estándar, se observa que, en los meses de agosto, septiembre y octubre de 2013 (meses que forman parte del periodo investigado), los precios promedio del sulfato de amonio estándar fueron superiores a los del sulfato granular.

Asimismo, a partir de la información del listado de precios de importaciones (utilizado en la investigación), se obtuvieron los precios de cada operación de importación efectuada a lo largo del periodo analizado y se identificaron los precios mínimos y máximos para ambas presentaciones de sulfato de amonio. En ellos, se observa que el precio mínimo del sulfato de amonio granular, es menor que el precio máximo al que llegó el sulfato de amonio estándar, por lo que existe una franja en la que los precios de ambas mercancías se traslapan.

Como puede verse, si nos enfocamos en el comportamiento de los precios, en el mercado mexicano, durante el periodo analizado de 3 años, se debe concluir lo siguiente:

A. En uno de los 3 años del periodo, los precios del sulfato estándar fueron superiores a los del granular.

B. Igualmente, conforme al listado de precios de importaciones se observó que existe una franja en la que los precios del sulfato granular se traslapan con los del estándar.

C. Además, en el tercer año, que constituye el periodo investigado, el sulfato estándar tuvo precios mayores al granular.

De conformidad con lo anterior, simplemente no puede concluirse que, durante los 3 años del periodo analizado, en el mercado mexicano hubo una pauta de precios que justifique la necesidad de hacer un ajuste por diferencias físicas.

De igual forma, si nos enfocamos en el comportamiento de los precios, en el mercado mexicano, durante el periodo investigado, que corresponde a 2013, se debe concluir que, durante el 25% de ese periodo (3 meses de un total de 12), el precio del sulfato estándar fue superior al precio del sulfato granular. Evidentemente, 25% de un periodo es suficiente para considerar que no existe una pauta de precios. De hecho, lo que debe concluirse es que, dado que en el 25% del periodo de que se trata, hubo variaciones en el comportamiento de esos precios, entonces no puede confirmarse que existe una pauta.

Por todo lo anterior, la Secretaría determina que no se satisface el primer requisito necesario para aplicar un ajuste de precios por diferencias físicas. Consecuentemente, no es necesario entrar a analizar el segundo requisito, ya que, incluso en el caso de que sí se satisfaga, dicho ajuste no sería procedente.

b. [...]

25. Por lo expuesto y con fundamento en los artículos 1904.8 y 1904.14 del TLCAN; 73(1) de las Reglas de Procedimiento; 9.1 del AAD; 59 fracción I y 62 párrafo primero de la LCE, es procedente emitir la siguiente:

RESOLUCIÓN

26. Se da cumplimiento a la Decisión del Panel Binacional en relación con el informe de devolución de la autoridad investigadora relacionada a la Revisión de la Resolución Final de la investigación antidumping sobre las importaciones de sulfato de amonio originarias de los Estados Unidos de América y de la República Popular China, independientemente del país de procedencia, caso MEX-USA-2015-1904-01, emitida el 7 de diciembre de 2020 y publicada en el DOF el 7 de enero de 2021.

27. Se mantienen las cuotas compensatorias definitivas a que se refiere el punto 9 de la presente Resolución de Cumplimiento de $0.0759 dólares por kilogramo para las importaciones provenientes de Honeywell; de $0.1619 dólares por kilogramo para las importaciones de las demás exportadoras de los Estados Unidos; de $0.0929 dólares por kilogramo para las importaciones provenientes de Wuzhoufeng; y de $0.1703 dólares por kilogramo, para las demás exportadoras de China.

28. Compete a la Secretaría de Hacienda y Crédito Público aplicar las cuotas compensatorias definitivas que se señalan en el punto 27 de la presente Resolución, en todo el territorio nacional.

29. De acuerdo con lo dispuesto en el artículo 66 de la L C E, los importadores que conforme a esta Resolución deban pagar la cuota compensatoria definitiva, no estarán obligados al pago de la misma si comprueban que el país de origen de la mercancía es distinto a Estados Unidos y a la República Popular China. La comprobación del origen de la mercancía se hará conforme a lo previsto en el Acuerdo por el que se establecen las normas para la determinación del país de origen de las mercancías importadas y las disposiciones para su certificación, para efectos no preferenciales (antes Acuerdo por el que se establecen las normas para la determinación del país de origen de las mercancías importadas y las disposiciones para su certificación, en materia de cuotas compensatorias) publicado en el DOF el 30 de agosto de 1994, y sus modificaciones publicadas en el mismo órgano de difusión el 11 de noviembre de 1996, 12 de octubre de 1998, 30 de julio de 1999, 30 de junio de 2000, 1 y 23 de marzo de 2001, 29 de junio de 2001, 6 de septiembre de 2002, 30 de mayo de 2003, 14 de julio de 2004, 19 de mayo de 2005, 17 de julio de 2008 y 16 de octubre de 2008.

30. Notifíquese la presente Resolución al Panel Binacional encargado del caso MEX-USA-2015-1904-01 y a las empresas Participantes en el procedimiento de revisión ante Panel.

31. Notifíquese la presente Resolución a las partes interesadas de que se tenga conocimiento.

32. Comuníquese esta Resolución al Servicio de Administración Tributaria, para los efectos legales correspondientes.

33. La presente Resolución entrará en vigor al día siguiente de su publicación en el DOF.

Ciudad de México, a 18 de mayo de 2021.- La Secretaria de Economía, Mtra. Tatiana Clouthier Carrillo.- Rúbrica.

|