RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de metoprolol tartrato originarias de la República de la India, independientemente del país de procedencia |

Martes 22 de Diciembre de 2020 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE METOPROLOL TARTRATO ORIGINARIAS DE LA REPÚBLICA DE LA INDIA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo E.C. 12/19, radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la "Secretaría"), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antisubvención

1. El 25 de julio de 2014 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antisubvención sobre las importaciones de metoprolol tartrato (“metoprolol”) originarias de la República de la India (“India”), independientemente del país de procedencia (la “Resolución Final”). Mediante dicha Resolución, la Secretaría determinó una cuota compensatoria definitiva de 56.85%.

B. Aviso sobre la vigencia de cuotas compensatorias

2. El 11 de septiembre de 2018 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó al metoprolol, objeto de este examen.

C. Manifestación de interés

3. El 13 de junio de 2019 Sinbiotik, S.A. de C.V. (“Sinbiotik”), manifestó su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de metoprolol originarias de India.

D. Resolución de inicio de examen de vigencia de la cuota compensatoria

4. El 1 de julio de 2019 la Secretaría publicó en el DOF la Resolución por la que se declara el inicio del examen de vigencia de la cuota compensatoria impuesta a las importaciones de metoprolol tartrato originarias de India, (la “Resolución de Inicio”). Se fijó como periodo de examen el comprendido del 1 de abril de 2018 al 31 de marzo de 2019 y como periodo de análisis el comprendido del 1 de abril de 2014 al 31 de marzo de 2019.

E. Producto objeto de examen

1. Descripción del producto

5. El producto objeto de examen es un antagonista de receptores adrenérgicos cuya indicación terapéutica es principalmente el tratamiento de la hipertensión, como agente único o en combinación con otros antihipertensivos.

2. Características

6. El nombre técnico del metoprolol es tartrato de (±)-1-(isopropilamino)3-[4-(2-metoxietil) fenoxi]-2-propanol. Su fórmula química es (C15H25NO3)2·C4H6O6, mientras que su número de registro en el Servicio de Resúmenes Químicos (CAS, por las siglas en inglés de Chemical Abstracts Service), es el 56392-17-7. Físicamente, es un polvo cristalino blanco o de cristales incoloros (presenta polimorfismos). Es muy soluble en agua; fácilmente soluble en cloroformo, cloruro de metilo y etanol; ligeramente soluble en acetona, y casi insoluble en benceno y éter dietílico.

3. Tratamiento arancelario

7. El producto objeto de examen ingresa al mercado nacional por la fracción arancelaria 2922.19.28 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

|

Codificación arancelaria |

Descripción |

|

Capítulo 29 |

Productos químicos orgánicos. |

|

Partida 2922 |

Compuestos aminados con funciones oxigenadas.- Amino-alcoholes, excepto los que contengan funciones oxigenadas diferentes, sus éteres y sus ésteres; sales de estos productos. |

|

Subpartida 2922.19 |

Los demás. |

|

Fracción 2922.19.28 |

Tartrato de 1-(4-(2-metoxietil)fenoxi)-3-(1-metiletil)amino-2-propanol(Tartrato de metoprolol). |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI)

8. De acuerdo con el SIAVI, los productos que ingresan por la fracción arancelaria 2922.19.28 de la TIGIE, independientemente del país de origen, están exentas del pago de arancel.

9. La unidad de medida utilizada en la TIGIE y en las operaciones comerciales es el kilogramo.

4. Proceso productivo

10. El proceso de producción del metoprolol es un proceso maduro y estándar a nivel mundial, que se encuentra disponible para cualquier empresa productora, incluidas las ubicadas en India El proceso inicia con la alimentación de agua, hidróxido de sodio, 4-Metoxietil fenol y epiclorhidrina en un reactor, después se calienta para su reacción. Posteriormente, se separan en 2 fases y el p-methoxyeethylpoxy-propoxybenzene es aislado por destilación bajo presión reducida. Se adiciona la isopropilamina, que a su vez se calienta, se destila, se separa y se lava. Finalmente, la mezcla se cristaliza y centrifuga para posteriormente secarse, molerse y envasarse.

11. Los insumos utilizados en la fabricación de la mercancía objeto de examen son el 4 Metoxietil fenol, hidróxido de sodio, epiclorhidrina, isopropilamina al 70%, agua potable, tolueno, alcohol isopropílico (Isopropanol) y ácido tartárico.

5. Normas

12. Debido a que el metoprolol se usa en la fabricación de medicamentos, las especificaciones que se deben cumplir para su producción se estipulan en las farmacopeas de cada país, las cuales establecen características similares para el metoprolol.

6. Usos y funciones

13. El metoprolol es utilizado por los laboratorios como insumo para la formulación de medicamentos que lo contengan como componente activo. Dichos medicamentos se emplean en el tratamiento para enfermedades del sistema cardiovascular, especialmente para la hipertensión, la angina de pecho y la arritmia cardiaca e infarto agudo de miocardio. Además, el metoprolol funciona solo o en combinación con otros medicamentos para tratar los padecimientos mencionados.

F. Convocatoria y notificaciones

14. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

15. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al gobierno de India.

G. Partes interesadas comparecientes

16. Las partes interesadas acreditadas, que comparecieron en tiempo y forma al presente procedimiento son las siguientes:

1. Productor nacional

Sinbiotik, S.A. de C.V.

Paseo de la Reforma No. 505, piso 28

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

2. Gobierno

Embajada de India en México

Musset No. 325

Col. Polanco

C.P. 11550, Ciudad de México

H. Primer periodo de ofrecimiento de pruebas

17. A solicitud de Sinbiotik y de la Embajada de India, la Secretaría les otorgó una prórroga de quince días hábiles para presentar sus argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas y la respuesta al formulario oficial, en el caso de Sinbiotik. El 29 de agosto de 2019 presentaron los argumentos y pruebas que a su derecho convino, así como la respuesta al formulario oficial en el caso de Sinbiotik, los cuales constan en el expediente administrativo de referencia, mismos que fueron considerados para la emisión de la presente Resolución.

I. Réplicas

18. A solicitud de la Embajada de India, la Secretaría le otorgó una prórroga de cinco días para presentar sus réplicas y contra argumentaciones a la información presentada por Sinbiotik.

19. El 10 y 18 de septiembre de 2019, Sinbiotik y la Embajada de India, respectivamente, presentaron sus réplicas y contra argumentaciones en el plazo concedido para tal efecto, las cuales obran en el expediente administrativo del caso, mismas que fueron consideradas para la emisión de la presente Resolución.

J. Requerimientos de información

1. Prórrogas

20. A solicitud de Sinbiotik, la Secretaría le otorgó una prórroga de diez días hábiles para presentar su respuesta al requerimiento de información formulado el 17 de octubre de 2019.

2. Partes

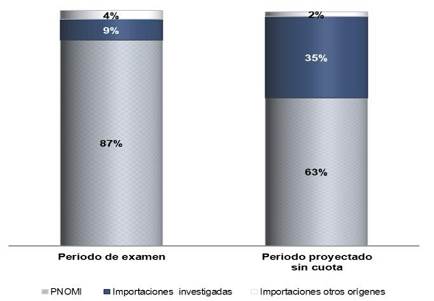

a. Productor nacional

21. El 17 de octubre de 2019 la Secretaría requirió a Sinbiotik, entre otras cuestiones, para que precisara el funcionamiento y detalles sobre diversos esquemas de incentivos que otorga el gobierno de India, y presentara la documentación que sustentara su respuesta. Asimismo, proporcionara las fuentes de las que obtuvo las cifras relativas al mercado internacional de metoprolol; documentación relativa a su estructura de costos y la estimación de costos totales; cifras de las importaciones totales de metoprolol de India y de orígenes distintos durante el periodo analizado; cifras sobre diversos indicadores económicos, así como la metodología para calcularlos, y sus estados financieros auditados para 2014, 2015 y 2016. Finalmente, explicara y justificara la fuente mediante la cual obtuvo la proporción relativa a la producción que utilizó para estimar las cifras de inventarios y acompañara las pruebas que sustentaran su respuesta. Presentó su respuesta el 14 de noviembre de 2019.

22. El 5 de febrero de 2020 la Secretaría requirió a Sinbiotik para que aclarara diversos aspectos sobre la obtención de datos de los ejercicios financieros de ciertas empresas exportadoras de metoprolol originarias de India, correspondientes al periodo de examen, explicara cómo asignó la tasa del impuesto sobre la renta corporativa y presentara el soporte documental de su respuesta; asimismo, proporcionara una explicación detallada sobre las cifras de sus inventarios presentados en el Anexo 5 del formulario oficial. Finalmente, explicara y, en su caso, corrigiera las cifras presentadas respecto al estado de costos, ventas y utilidades de la mercancía similar a la del objeto de examen destinada al mercado nacional. Presentó su respuesta el 19 de febrero de 2020.

b. Gobierno

23. El 17 de octubre de 2019 la Secretaría requirió a la Embajada de India para que señalara qué programas de subvenciones a escala nacional y regional son mutuamente excluyentes; presentara el marco regulatorio de los programas de subvenciones mediante el cual se observara la exclusión entre un programa y otro, así como el producto terminado que se beneficia de dichos programas; presentara la documentación correspondiente con la cual demostrara la exclusión entre diversos esquemas de incentivos que otorga el gobierno de India; proporcionara la documentación correspondiente que permitiera observar si el exportador-productor importó en el periodo de examen las materias primas relacionadas con la fabricación de metoprolol y si recibió algún beneficio. Presentó respuesta el 31 de noviembre de 2019.

24. El 5 de febrero de 2020 la Secretaría requirió a la Embajada de India para que precisara algunos aspectos relacionados con diversos esquemas de incentivos que otorga el gobierno de India, y proporcionara la documentación que sustentara sus manifestaciones, asegurándose que la información correspondiera al producto objeto de examen. Presentó su respuesta el 19 de febrero de 2020.

3. No parte

25. El 21 de octubre de 2019 la Secretaría requirió a la Cámara Nacional de la Industria de Transformación (CANACINTRA), para que indicara si Sinbiotik constituye el 100% de la producción nacional de metoprolol en el periodo de examen y proporcionara el volumen de la producción nacional de la mercancía objeto de examen para cada uno de los periodos anuales comprendidos en el periodo analizado. Presentó su respuesta el 21 de enero de 2020.

K. Segundo periodo de ofrecimiento de pruebas

26. El 19 de noviembre de 2019 la Secretaría notificó a Sinbiotik y a la Embajada de India la apertura del segundo periodo de ofrecimiento de pruebas, con objeto de que presentaran los argumentos y las pruebas complementarias que estimaran pertinentes.

27. A solicitud de la Embajada de India, la Secretaría le otorgó una prórroga de diez días hábiles para presentar los argumentos y las pruebas complementarias que estimara pertinentes. El 14 y 28 de enero de 2020, Sinbiotik y la Embajada de India, respectivamente, presentaron argumentos y pruebas complementarias, los cuales constan en el expediente administrativo del caso, mismos que fueron considerados para la emisión de la presente Resolución.

L. Otras comparecencias

28. El 8 de octubre de 2020, la Secretaría consultó a la Subsecretaría de Prevención y Promoción de la Salud de la Secretaría de Salud (la “Subsecretaría”), al Instituto Mexicano del Seguro Social (IMSS), al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, así como al Instituto de Salud para el Bienestar (INSABI), respecto al metoprolol y su relación con las acciones emprendidas para combatir la enfermedad grave de atención prioritaria generada por el virus SARS-CoV2 (COVID-19). Únicamente presentaron su respuesta la Subsecretaría y el IMSS el 30 de octubre, y el INSABI el 4 de noviembre de 2020.

M. Hechos esenciales

29. El 30 de marzo de 2020 la Secretaría notificó a Sinbiotik y a la Embajada de India los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 12.8 y 21.4 del Acuerdo sobre Subvenciones y Medidas Compensatorias (ASMC).

N. Audiencia pública

30. El 15 de mayo de 2020 se celebró la audiencia pública de este procedimiento. Participaron Sinbiotik y la Embajada de India, quienes tuvieron la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

O. Alegatos

31. El 15 y 29 de mayo de 2020 la Embajada de India y Sinbiotik, respectivamente, presentaron sus alegatos. Únicamente se consideraron los presentados por la Embajada de India para emitir la presente Resolución, debido a las razones expuestas en el punto 37 de la presente Resolución.

P. Opinión de la Comisión de Comercio Exterior

32. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior (LCE) y 19 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior, que lo consideró en su sesión del 12 de noviembre de 2020. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

33. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2, apartado A, fracción II numeral 7 y 19 fracciones I y IV del RISE; 21.1, 21.3, 21.4, 22.3 y 22.7 del ASMC, y 5 fracción VII, 67, 70 fracción II y 89 F de la LCE.

B. Legislación aplicable

34. Para efectos de este procedimiento son aplicables el ASMC, la LCE, el Reglamento de la Ley de Comercio Exterior (RLCE), el Código Fiscal de la Federación, la LFPCA aplicada supletoriamente de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide la LFPCA, así como el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

35. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto por los artículos 12.4 del ASMC, 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

36. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el ASMC, la LCE y el RLCE. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

F. Respuesta a ciertos argumentos de las partes

1. Objeto del procedimiento de examen

38. La Embajada de India indicó que en la Resolución Final, la Secretaría analizó una serie de programas que se mencionan en la Política de Comercio Exterior y el Manual de Procedimientos vigentes de 2009 a 2014, mismos que fueron suspendidos y sustituidos por una nueva Política de Comercio Exterior y un nuevo Manual de Procedimientos anunciados por el gobierno y aplicables a partir del 1 de abril de 2015; por lo tanto, muchos de los programas que fueron compensados en la investigación antidumping no tienen cabida en la nueva Política de Comercio Exterior 2015-2020.

39. Asimismo, señaló que la investigación por subvenciones en cuestión está en vigor desde hace cinco años y que la continuación del derecho puede examinarse a fondo bajo las nuevas circunstancias, para llegar a la conclusión de que las medidas compensatorias no deben continuar.

40. Por su parte, Sinbiotik mencionó que en el presente procedimiento proporcionó información con base en la nueva Política de Comercio Exterior 2015-2020, así como en el Manual de Procedimientos correspondiente; por lo que son datos actualizados, según lo reportado en las páginas oficiales del gobierno de India. Reiteró que los datos proporcionados constituyen la mejor información disponible.

41. Al respecto, la Secretaría aclara que el presente procedimiento tiene como finalidad determinar si, de eliminarse la cuota compensatoria continuarían o se repetirían las subvenciones en las exportaciones a México, razón por la cual el análisis integral de la información y pruebas deben centrarse en el periodo de examen, el cual comprende de abril de 2018 a marzo de 2019. En este sentido, se analizará la normatividad vigente establecida por el gobierno de India relacionada con el funcionamiento y la aplicación de los programas de incentivos de la mercancía objeto de examen.

2. Obtención de información a través de fuentes primarias

42. La Embajada de India señaló que los programas investigados deben analizarse con base en información proporcionada por las empresas exportadoras y su gobierno, y no sobre datos que se obtienen de fuentes auxiliares, lo que da lugar a conclusiones poco fiables por parte de la Secretaría.

43. Sinbiotik mencionó que la autoridad dio amplia oportunidad a los exportadores y demás partes interesadas para presentar los argumentos y las pruebas que consideraran convenientes, situación que no aconteció, por lo que la información que proporcionó es la mejor disponible.

44. Agregó que los datos de los programas de subvención los obtuvo de fuentes públicas, tales como la Gaceta Oficial del Gobierno de India y las diversas páginas de Internet oficiales del gobierno de ese país, en donde es posible identificar las subvenciones específicas y prohibidas en los términos del ASMC, por lo que resulta incorrecto que se refieran a tales documentos como fuentes auxiliares de información.

45. La Secretaría concuerda con lo señalado por la Embajada de India, en el sentido de que el análisis de las subvenciones debería realizarse a partir de la información aportada por las empresas productoras-exportadoras y por el propio gobierno de India; sin embargo, ninguna empresa productora-exportadora compareció al presente procedimiento, a pesar de haber contado con amplia oportunidad para hacerlo.

46. Tanto la Embajada de India como Sinbiotik, proporcionaron documentos emitidos por la autoridad gubernamental competente de India a través de distintas páginas de Internet oficiales del gobierno, en los cuales se detallan objetivos, lineamientos y el funcionamiento general de los programas examinados. Asimismo, la Secretaría analizó los argumentos y pruebas que aportaron y, con el fin de contar con mayores elementos, formuló requerimientos de información relacionados con la aplicación de los programas, tasas de recompensas establecidas, así como documentación que permitiera a esta Secretaría identificar los programas que son mutuamente excluyentes entre los esquemas identificados para el producto objeto de examen.

47. Las determinaciones realizadas por la Secretaría son resultado del análisis integral de la información y pruebas que las partes comparecientes proporcionaron durante las distintas etapas del presente procedimiento. Adicionalmente, es del conocimiento de las partes que la Secretaría basa sus determinaciones sobre la información que obra en el expediente administrativo y, si no facilitan la información requerida, la Secretaría podrá formular sus determinaciones preliminares o definitivas, positivas o negativas, sobre la base de los hechos de que se tenga conocimiento, de conformidad con los artículos 12.7 del ASMC, y 54 y 64 de la LCE.

3. Contribuciones financieras y remisiones excesivas

48. La Embajada de India señaló que el Esquema de Devolución de Impuestos (DDB, por las siglas en inglés de Duty Drawback Scheme), el Esquema de Autorizaciones Anticipadas (AAS, por las siglas en inglés de Advance Authorisation Scheme) y el Esquema de Bienes de Capital a Tasa Cero para Fomentar la Exportación (ZDEPCG, por las siglas en inglés de Zero Duty Export Promotion Capital Goods Scheme), pueden constituir un subsidio a la exportación si dan lugar a la remisión o devolución de derechos en exceso a las realmente percibidas sobre los insumos que se consumen en la producción de la mercancía exportada, de conformidad con el artículo 1 y los Anexos I, II y III del ASMC.

49. Para los esquemas DDB y AAS, explicó que el párrafo 1 de la Sección I del Anexo II del ASMC, establece que los programas de reducción de impuestos indirectos y los esquemas de devolución de sustitución, pueden permitir una exención, el aplazamiento de la remisión o el reembolso de los impuestos o las cargas a la importación aplicados a los insumos que se consumen en la producción de un bien exportado, por lo tanto, ambos programas no estarían sujetos a derechos compensatorios y, en todo caso, pueden constituir una subvención de acuerdo con el “Principio de las Remisiones Excesivas”.

50. Particularmente para el esquema DDB, mencionó que la Secretaría debe proceder de conformidad con el artículo 1.1. a) 1) ii), la nota 1 al pie de página y los Anexos I i), II y III del ASMC y la Nota al artículo XVI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (“GATT de 1994”), y particularmente con las directrices de la Parte II del Anexo II del ASMC si se alega una remisión excesiva.

51. Explicó que, al tratar el aspecto de la imposición de derechos compensatorios, se debe tener en cuenta el “Principio de las Remisiones Excesivas” que requiere la comparación entre el monto de la exención del derecho concedido al receptor y el monto del arancel sobre los insumos utilizados para el producto exportado, tal como resolvió el Grupo Especial en la diferencia “Unión Europea-Medidas Compensatorias sobre determinado tereftalato de polietileno procedente de Pakistán” (WT/DS486/R), del 6 de julio de 2017, en el que sostuvo lo siguiente:

“7.56. Concluimos que el principio de las remisiones excesivas proporciona el criterio jurídico para determinar si las remisiones de derechos de importación obtenidas de conformidad con un sistema de devolución de derechos constituyen una contribución financiera en forma de ingresos condonados que en otro caso se percibirían, de acuerdo con el párrafo 1 a) 1) ii) del artículo 1 del Acuerdo SMC, y rechazamos la posición de la Unión Europea de que el Anexo II y/o el Anexo III proporcionan una razón pertinente para desviarse del principio de las remisiones excesivas. Así pues, incluso si el Miembro exportador no posee un sistema fiable de seguimiento de los insumos consumidos en la producción de un producto exportado pertinente y si el Miembro exportador no lleva a cabo un nuevo examen de esa cuestión, las autoridades investigadoras aún seguirían teniendo que determinar si tuvo lugar una remisión excesiva.”

52. Puntualizó que la Secretaría tomó las tasas que proporcionó la producción nacional y no las cifras reales de que disponen las empresas de India, lo que podría causar una carga indebida de derechos a las mismas, y que no es justo ni equitativo con arreglo a las disposiciones y objetivos del ASMC.

53. Mencionó que el esquema AAS opera con el objetivo de prevenir el efecto cascada en los derechos, ya que, al permitir la importación libre de impuestos, éstos no se transfieren en la exportación. Indicó que, en caso de que los productos se vendieran en el mercado interno, estarían sujetos al pago de todos los impuestos aplicables; para lo cual, citó el párrafo 4.49 del Manual de Procedimientos para 2015-2020 y describió brevemente la solicitud de las empresas exportadoras a la autoridad regional correspondiente, que incluye información sobre las especificaciones de los insumos a importar, los productos terminados a exportar con ajuste a las Normas Uniformes de Entrada y Salida (SION, por las siglas en inglés de Standard Input Output Norms) para cada producto. Puntualizó que la posibilidad de obtener el beneficio del AAS, sólo aplica cuando los materiales importados y el producto terminado cumplen con los criterios necesarios, en valor y cantidad. Presentó una breve descripción de la vigilancia establecida en el consumo de los insumos de conformidad con el párrafo 4.12 de la Política de Comercio Exterior 2015-2020. Por lo anterior, afirmó que el AAS no encaja en los supuestos que lo harían acreedor a la aplicación de derechos compensatorios y, en todo caso, debe tratarse de acuerdo con el “Principio de las Remisiones Excesivas”.

54. Respecto al esquema ZDEPCG, mencionó que, de acuerdo con la nota 1 al pie de página del ASMC, los impuestos remitidos/exonerados sobre los bienes y servicios utilizados para la producción de productos exportados, no pueden considerarse como una subvención. Agregó que la nota 61 al pie de página del ASMC, permite que productos como la energía, los combustibles, el petróleo y los catalizadores no se incorporen físicamente, sino que se usen en la producción del producto exportado. Indicó que las disposiciones del Anexo I del ASMC, específicamente los párrafos g), h) e i) prevén los casos en que una remisión de impuestos no será considerada como una subvención.

55. Asimismo, indicó que el artículo VI.4 del GATT de 1994 prevé una exención de los impuestos que gravan las mercancías que se exportan del país de origen. En consecuencia, es un derecho preexistente de un miembro de la OMC que se le permita conceder exenciones o remisiones a los insumos consumidos en la producción de un producto exportado, en la medida en que se consuman.

56. Destacó que el esquema está abierto a todos los fabricantes que exportan y están dispuestos a cumplimentar la documentación, y que Sinbiotik no realizó un análisis apropiado de los beneficios otorgados al no haber identificado un mercado apropiado para tal efecto. Agregó que, contrariamente a lo solicitado por Sinbiotik, los miembros de la OMC tienen la libertad para determinar la estructura de los planes de devolución de derechos, como lo es en este caso.

57. La Secretaría considera que, aunque hay ciertas diferencias en la orientación de los esquemas de devolución de impuestos por las cuestiones que tratan, es posible responder los argumentos de la Embajada de India en forma unificada, en cuanto al tema de las remisiones excesivas, al respecto, la Secretaría destaca lo siguiente:

a. el artículo 1.1 a) 1) ii) del ASMC dispone que se considera que existe subvención cuando se condonen o no se recauden ingresos públicos que en otro caso se percibirían (por ejemplo, incentivos tales como bonificaciones fiscales). La nota al pie de esta disposición se refiere a que no se consideran subvenciones la remisión de estos derechos o impuestos que graven en cuantías que no excedan los totales adeudados o abonados;

b. partiendo del punto anterior, el “Principio de las Remisiones Excesivas” es aquel en el cual la remisión de derechos obtenida por una empresa con arreglo a un sistema de devolución de derechos, es superior a los derechos adeudados o abonados sobre los insumos empleados para la producción de un bien que posteriormente se va a exportar;

c. el Anexo I contiene una lista ilustrativa de subvenciones a la exportación, en especial los párrafos g), h) e i) tratan situaciones que se relacionan con la nota 1 al pie de página del ASMC. De acuerdo con lo señalado por la Embajada de India, los esquemas se ubican en el párrafo i) del Anexo I, que implican devoluciones de derechos de importación;

d. la lectura conjunta con el Anexo II se aplica a los sistemas de devolución de derechos, y de conformidad con el párrafo i) del Anexo I del ASMC, los sistemas de devolución pueden constituir una subvención a la exportación en la medida en que tengan por efecto la remisión o devolución de cargas a la importación en cuantía superior a la de las realmente percibidas sobre los insumos consumidos en la producción del producto exportado. En ambos párrafos se estipula que en las conclusiones referentes al consumo de insumos en la producción del producto exportado ha de hacerse el debido descuento por el desperdicio. En el párrafo i) del Anexo I del ASMC, se prevé también la sustitución cuando sea apropiado, es decir, se limita al contexto de determinar si las remisiones concedidas de conformidad con un sistema de devolución constituyen una subvención debido a que son excesivas, y

e. teniendo el contexto anterior, la Sección II del Anexo II del ASMC proporciona una orientación para las autoridades investigadoras, con el objetivo esencial de determinar si el Miembro exportador posee un sistema para el seguimiento de los insumos que se consumieron en la fabricación de un producto exportado y, de existir el sistema, evaluar su fiabilidad. No obstante, esta orientación sólo se aplica "cuando se alegue que ... un sistema de devolución entraña una subvención a causa de ... la devolución excesiva".

58. La Secretaría señala que el “Principio de las Remisiones Excesivas” es un criterio que debe emplearse para calcular la cuantía de una subvención; sin embargo, en el presente procedimiento no contó con la información necesaria para determinar qué empresas productoras-exportadoras de la mercancía objeto de examen, pudieran analizarse bajo este supuesto, ni sobre la fiabilidad del sistema de seguimiento por parte del gobierno de India.

59. Adicionalmente, la Secretaría observó que en el informe del caso “Unión Europea-Medidas Compensatorias sobre determinado tereftalato de polietileno procedente de Pakistán” (WT/DS486/R), del 6 de julio de 2017, el Grupo Especial llegó a la conclusión de que el “Principio de las Remisiones Excesivas” es un criterio para determinar si las remisiones de derechos de importación con base en un sistema de devolución de derechos, constituyen una subvención bajo condiciones distintas a las del presente caso, por lo siguiente:

a. las autoridades de la Unión Europea contaron con información de Novatex, empresa productora-exportadora de tereftalato de polietileno (PET, por las siglas en inglés de polyethylene terephthalate), que utilizó el MBS (Régimen de fabricación en depósito bajo fianza) para obtener remisiones excesivas de los derechos de importación sobre los insumos empleados en la elaboración del PET; sin embargo, determinaron apropiado imponer derechos compensatorios sobre el total de la remisión en lugar de hacerlo sobre la parte excesiva, esencialmente porque el gobierno de Pakistán carecía de un sistema fiable que permitiera confirmar qué insumos utilizaba Novartex para producir su PET exportado; además que Pakistán no realizó ningún nuevo examen relativo a esa cuestión;

b. en el presente procedimiento no hubo participación de empresas productoras-exportadoras de metoprolol, por lo tanto, la Secretaría no contó con información de primera mano, ni del funcionamiento de los sistemas de verificación del uso de insumos importados en la fabricación de la mercancía objeto de examen, con los que cuenta el gobierno de India. Derivado de lo anterior, la Secretaría no tuvo a su alcance los elementos para cuantificar con mayor precisión una remisión excesiva, y

c. si bien, la Embajada de India proporcionó una descripción general del sistema de seguimiento de incorporación de los insumos en la producción del bien exportable, no se tiene la premisa inicial señalada por dicha autoridad respecto a la presencia y la forma de cuantificar las remisiones y, en su caso, determinar si fueron excesivas para las empresas indias, toda vez que únicamente proporcionó argumentos sobre la forma en que debe detectarse este comportamiento y un sistema de verificación, que no es el idóneo para permitir que la Secretaría desarrolle un seguimiento adecuado de este principio para el cálculo de la cuantía de la subvención.

60. Por lo anterior, de conformidad con los artículos 12.7 del ASMC, y 54 y 64 de la LCE, la Secretaría consideró que la cuantía de la subvención por los esquemas DDB, AAS y ZDEPCG es equivalente al monto total de los derechos no pagados, toda vez que no cuenta con información que le permita determinar de manera contundente que las remisiones excesivas pudieran haber sido menores a las que calculó. Por lo tanto, su determinación se basó en la mejor información de que dispuso a partir de los hechos de que tuvo conocimiento, al no contar con información específica de empresas productoras-exportadoras de metoprolol durante el periodo de examen, ni tampoco de la Embajada de India que pudiera complementarla.

61. Asimismo, la Embajada de India mencionó que la exención de impuestos bajo el Esquema de Zonas Económicas Especiales (SEZ, por las siglas en inglés de Special Economic Zones) aplica a todas las empresas que exportan desde estas zonas, por lo que no existe especificidad para la concesión de la exención. Explicó que sin establecer la contingencia de las exportaciones como exige el ASMC, no se demuestra que, en el esquema, las subvenciones son prohibidas.

62. Puntualizó que la promoción de las exportaciones de bienes y servicios es sólo uno de los muchos indicadores utilizados por el esquema SEZ para evaluar el logro del objetivo general de aumentar la actividad económica y el desarrollo geográfico de India, ya que puede incluir ventas realizadas en moneda extranjera, que es diferente a los resultados de exportación en el marco del ASMC, tal como se señala en la regla 53(A) de las Normas de las SEZ.

63. Agregó que no es necesario determinar si las medidas especiales de tributación en las SEZ son subvenciones, si el grupo especial, en su caso, constata que las presuntas medidas no están “supeditadas… a la cuantía de las exportaciones”, de conformidad con los párrafos 1 a) y 2 del artículo 3 del ASMC, ya que incluye métodos adicionales de generación de ingresos aparte de las exportaciones.

64. La Secretaría considera que el esquema SEZ se implementa de conformidad con lo previsto en el artículo 3.1 a) del ASMC, ya que dentro de la propia normatividad del esquema se encuentra lo siguiente:

a. considera como exportación a los bienes o prestaciones de servicios, fuera de India, de una SEZ por tierra, mar o aire o por cualquier otro medio, ya sean físicos o de otra manera; el suministro de bienes o la prestación de servicios, desde el área de tarifa interna de una unidad o desarrollador, o el suministro de bienes o la prestación de servicio de una unidad a otra, en la misma o diferente SEZ;

b. las funciones de las SEZ se guiarán por una generación de actividad económica adicional, la promoción de exportaciones de bienes y servicios, creación de oportunidades de empleo, etc., y

c. así como la presencia de un Comisario de Desarrollo que toma las medidas necesarias con el fin de desempeñar sus funciones bajo la ley de este esquema para garantizar el rápido desarrollo de la SEZ y la promoción de la exportación fuera de ella.

65. Por lo anterior, es claro que este programa encuadra en la definición de subvenciones prohibidas, de conformidad con el artículo 3.1 a) del ASMC, toda vez que se encuentra supeditado a los resultados de exportación entre varias condiciones; por lo que la Secretaría determinó incluirlo en el cálculo de la cuantía de la subvención.

66. La Embajada de India explicó que el Esquema de Exportación de Mercancías de India (MEIS, por las siglas en inglés de Merchandise Exports from India Scheme) es un esquema de reembolso de impuestos indirectos que se devuelven a los exportadores sobre la producción, la distribución y los insumos consumidos en los productos exportados. Afirmó que la compensación de las ineficiencias en materia de infraestructura que figura en el párrafo 3.00 de la Política de Comercio Exterior 2015-2020, se promueve permitiendo a los exportadores utilizar el reembolso de los impuestos indirectos que ofrece, aclarando que el MEIS no implica una transferencia directa de fondos.

67. La Secretaría observó que en la Política de Comercio 2015-2020, el esquema MEIS tiene el objetivo de compensar las ineficiencias de infraestructura y los costos asociados a la exportación de bienes que se producen en India, especialmente aquellos que tienen alta intensidad de exportación, potencial de empleo y, por lo tanto, mejoran la competitividad de las exportaciones de India. Por lo anterior, la Secretaría considera que el MEIS otorga una contribución financiera, concede un beneficio a las empresas orientadas a la exportación que logran liquidez y reembolso de impuestos. Asimismo, destacó que los beneficios están en función, tanto de la mercancía como del mercado objetivo de la exportación.

4. Falta de información y pruebas

68. La Embajada de India indicó que la información y pruebas presentadas por Sinbiotik son incompletas y poco realistas, por lo que el actual procedimiento debe concluirse, ya que no hay práctica comercial desleal por parte de los exportadores indios y las importaciones de mercancía objeto de examen han sido insignificantes, por lo que en caso de que hubiese perjuicio a la industria mexicana, éste puede atribuirse a otras razones. Asimismo, añadió que los derechos compensatorios ya están en vigor desde hace cinco años, y que su continuación debe examinarse a fondo en las nuevas circunstancias; por lo que solicita no recomendar la imposición de la cuota compensatoria relativa al actual procedimiento.

69. Al respecto, Sinbiotik respondió que los argumentos anteriores resultan infundados, por lo que deben ser rechazados, ya que la información que presentó en el actual procedimiento es evidencia documental suficiente para justificar su continuación; dado que permite establecer que la cuantía de las subvenciones no es de minimis y que el volumen de las importaciones objeto de examen efectuadas durante el periodo analizado fue significativo, y lo sería aún más, en caso de eliminarse la cuota compensatoria, tal como lo indican sus proyecciones. Aunado a lo anterior, solicitó que el presente examen de vigencia concluya manteniendo la cuota compensatoria a las importaciones objeto del mismo, debido a que su supresión daría lugar a la repetición de la práctica desleal.

70. Con base en la información existente en el expediente administrativo, la Secretaría confirma que, contrario a lo señalado por la Embajada de India, se contó con los elementos necesarios para sustentar que de eliminarse la cuota compensatoria se repetiría la práctica de subvenciones en las exportaciones a México de metoprolol originarias de India; y las importaciones objeto de examen, si bien disminuyeron en el periodo analizado, no fueron insignificantes, ya que representaron el 87% de las importaciones totales efectuadas en el mismo y hasta el 42% de la producción nacional orientada al mercado interno (PNOMI) en el periodo comprendido de marzo de 2016 a abril de 2017.

71. Aunado a lo señalado en el punto anterior, la Secretaría reitera que la naturaleza del examen de vigencia para determinar las consecuencias de la supresión de la cuota compensatoria es muy diferente a la naturaleza de una investigación antidumping o antisubvenciones; ya que, a diferencia de ésta, en la que debe acreditarse la existencia de dumping o subvención de la práctica desleal en las exportaciones a México en un periodo determinado, del daño a la industria y la relación causal entre ambos elementos para imponer una cuota compensatoria, el propósito de un examen consiste en determinar la probabilidad de que, de eliminarse la cuota compensatoria, continúe o se repita tanto el dumping o subvención como el daño y establecer una causalidad entre la supresión de la cuota compensatoria y la probable continuación o repetición de la práctica desleal, tal como se establece en el artículo 21.3 del ASMC, y como se señala en diversos informes de Grupos Especiales y del Órgano de Apelación de la OMC, entre los que se encuentra, entre otros, el informe del Órgano de Apelación en el caso de “Estados Unidos‑Medidas antidumping relativas a las tuberías para perforación petrolera procedentes de México”, WT/DS282/AB/R del 2 de noviembre de 2005, en el que se señala lo siguiente:

“118. ... esto no significa que haya que establecer de nuevo una relación causal entre el dumping y el daño en un "examen" realizado en virtud del párrafo 3 del artículo 11 del Acuerdo Antidumping. Ello se debe a que el "examen" contemplado en el párrafo 3 del artículo 11 es un proceso "distinto" que tiene un propósito "diferente" al de la investigación inicial.

119. El Órgano de Apelación ha subrayado que "la naturaleza de la determinación que debe efectuarse en un examen por extinción difiere en algunos aspectos fundamentales de la naturaleza de la determinación que corresponde realizar en una investigación inicial", y que "[e]n consecuencia, no pueden incorporarse automáticamente a los procesos de examen las disciplinas aplicables a las investigaciones iniciales".

120. Como explicó el Órgano de Apelación en el asunto Estados Unidos - Exámenes por extinción respecto de los artículos tubulares para campos petrolíferos:

Las investigaciones iniciales requieren que la autoridad investigadora, a fin de establecer un derecho antidumping, formule una determinación de la existencia de dumping de conformidad con el artículo 2, y posteriormente determine, con arreglo al artículo 3, si la rama de producción nacional está haciendo frente a un daño o a una amenaza de daño en el momento de la investigación inicial. En cambio, el párrafo 3 del artículo 11 exige que la autoridad investigadora, a fin de mantener un derecho antidumping, examine la orden de establecimiento de un derecho antidumping que ya se ha establecido -aplicando las determinaciones previas de la existencia de dumping y de daño requeridas- a fin de determinar si la orden se debe mantener o revocar.

121. El derecho antidumping empieza a existir después de una investigación inicial en la que se ha establecido la existencia de una relación causal entre el dumping y el daño a la rama de producción nacional de conformidad con los requisitos del artículo 3 del Acuerdo Antidumping, entre ellos, en particular, el requisito de que no se atribuya al dumping el daño causado por cualesquiera otros factores de que se tenga conocimiento. En cambio, cuando se lleva a cabo un "examen" con arreglo al párrafo 3 del artículo 11 y se determina que la "supresión del derecho" "daría lugar a la continuación o la repetición del daño y del dumping", es razonable suponer que, si el dumping y el daño continúan o se repiten, existiría la relación causal entre el dumping y el daño, establecida en la investigación inicial, y no sería necesario establecerla de nuevo.

(…)

123. Como hemos indicado anteriormente, en una determinación formulada en un examen por extinción con arreglo al párrafo 3 del artículo 11, lo que hay que demostrar es el vínculo entre la "supresión del derecho", por una parte, y la probabilidad de "continuación o repetición del dumping y del daño", por la otra. Observamos que el párrafo 3 del artículo 11, en efecto, presupone expresamente que, cuando se realiza un examen por extinción, el dumping y el daño, o cualquiera de ellos, pueden haber cesado pero que la supresión del derecho puede dar lugar a la "repetición del daño y del dumping". Por lo tanto, lo que es indispensable para una determinación positiva formulada al amparo del párrafo 3 del artículo 11 es una demostración de la probabilidad de continuación o repetición del dumping y del daño si se suprime el derecho. La naturaleza y el grado de las pruebas exigidas para esa demostración variarán con los hechos y circunstancias del caso en examen ...”

G. Análisis sobre la continuación o repetición de las subvenciones

72. En el curso del procedimiento ningún productor o exportador de India, ni importador de metoprolol compareció para presentar información, argumentos y pruebas sobre los programas de incentivos otorgados por el gobierno de India u otros aspectos del procedimiento, no obstante que se les otorgó amplia oportunidad para ello.

73. Sinbiotik presentó argumentos y pruebas con el fin de demostrar que, de eliminarse la cuota compensatoria definitiva, traería como consecuencia la continuación o repetición de las subvenciones por parte del gobierno de India en beneficio de los exportadores de metoprolol de ese país. Por su parte, la Embajada de India presentó argumentos para cuestionar lo señalado por Sinbiotik, respecto al fundamento, funcionamiento y aplicación de los programas de incentivos otorgados por su gobierno.

74. La Secretaría realizó el análisis sobre la repetición o continuación de las subvenciones y del daño a la rama de producción nacional con base de los hechos de que tuvo conocimiento, de conformidad con los artículos 12.7 del ASMC, 54 segundo párrafo y 64 último párrafo de la LCE. Tales hechos corresponden a la información que presentó Sinbiotik y la Embajada de India, así como de la que ella misma se allegó.

1. Descripción de los programas de subvenciones

75. Sinbiotik mencionó que, los programas de incentivos que autoriza el gobierno de India pueden ser otorgados a escala nacional y a escala regional o local. Agregó que, la mayor parte de estos programas, se basa en la exención del pago de impuestos sobre diversos conceptos relacionados con procesos productivos o de venta. Señaló que, dependiendo de la entidad recaudadora, los impuestos pueden ser centrales o estatales.

a. Programas de subvenciones a escala nacional

76. De acuerdo con lo señalado por Sinbiotik, los programas de incentivos nacionales son aplicables para las unidades industriales ubicadas en cualquier región del país, siempre que se cumplan con los criterios de elegibilidad correspondientes. Puntualizó que los programas son otorgados al amparo de la Sección 5 de la Ley de Comercio Exterior (Desarrollo y Reglamentación) de 1992 (The Foreing Trade, Development and Regulation, Act of 1992), que entró en vigor el 7 de agosto de 1992 y, que autoriza al gobierno de India a expedir notificaciones sobre políticas de exportación e importación. Dichas notificaciones se encuentran resumidas en la Política de Comercio Exterior 2015-2020, publicadas por el Ministerio de Comercio.

77. Precisó que las exportaciones e importaciones son reguladas actualmente por la Política de Comercio Exterior 2015-2020, cuyos objetivos principales son:

a. facilitar el crecimiento sostenido de la exportación de bienes y servicios de India y, a largo plazo, aumentar la participación en estas operaciones en el comercio global;

b. estimular el crecimiento económico mediante la aplicación de incentivos fiscales e institucionales, la simplificación de procedimientos, mejorar y diversificar los mercados de exportación a través de la aplicación de reformas y acuerdos de cooperación con otros mercados, y

c. mejorar la infraestructura de exportación, urbanización, la disminución de los costos de transacciones y proveer la devolución de impuestos indirectos y gravámenes.

78. Explicó que los objetivos de la Política de Comercio Exterior 2015-2020 se cumplen a través de los gobiernos estatales y los departamentos del gobierno de India. Asimismo, que las importaciones y las exportaciones son generalmente libres, excepto en los casos donde están reguladas por las provisiones de esta política y de cualquier otra ley que se encuentre en vigor. A continuación, se describen los esquemas nacionales enunciados por Sinbiotik.

i. Esquema de Devolución de Impuestos

79. Señaló que el esquema DDB tiene fundamento en la Ley Aduanera de 1962, Capítulo 10, Sección 75; el Reglamento de Devolución de Aduanas e Impuestos Especiales de 2017, en la Notificación No. 131/2016 y en la Circular No. 95/2018 del Departamento de Aduanas de India. Presentó el soporte documental correspondiente.

80. Agregó que el objetivo es estimular a escala nacional la exportación y que se orienta a las empresas que importen bienes utilizados en la manufactura de productos destinados únicamente a la exportación.

81. Explicó su funcionamiento, el cual consiste en que las empresas productoras que hayan incurrido en el pago de impuestos aduaneros de bienes utilizados en la manufactura de productos destinados a la exportación, podrán solicitar el reembolso de un porcentaje del valor libre a bordo (FOB, por las siglas en inglés de Free On Board) de las exportaciones, que será determinado por el Ministerio de Finanzas a través de la Junta Central de Impuestos y Aduanas, quien publicará anualmente una lista con las tasas aplicables a cada producto.

82. Mencionó que el porcentaje asignado a la mercancía objeto de examen fue de 1.50%, por lo que los productores son elegibles a solicitar este beneficio. Proporcionó la tarifa de devolución sobre el valor FOB que observó para la partida arancelaria a la que corresponde la mercancía objeto de examen, la cual obtuvo de la Notificación No. 95/2018 del Ministerio de Finanzas.

83. Sinbiotik puntualizó que no identificó información pública que permitiera determinar que el gobierno de India aplicó eficazmente su sistema o procedimiento de verificación con el objeto de comprobar si los insumos se habían consumido en la producción de metoprolol y en qué cuantía.

84. Explicó que los beneficios otorgados por el DDB se encuentran supeditados a los resultados de exportación, como condición única o entre varias condiciones. Agregó que, una empresa no puede obtener beneficios de este esquema sin un compromiso de exportación y que no puede considerarse como un sistema admisible de devolución de derechos o devolución en casos de sustitución al amparo del artículo 1.1a) 1) ii) del ASMC; además, no se ajustan a las normas establecidas en el Anexo I, letra i), ni al Anexo II (definición y normas de devolución), ni tampoco al Anexo III (definición y normas de devolución en caso de sustitución) del ASMC.

85. La Secretaría observó que los beneficios otorgados por el DDB se encuentran supeditados a los resultados de exportación; sin embargo, no consideró este esquema en el cálculo del margen de subvención, toda vez que, tal como lo señaló la Embajada de India, tanto el esquema de DDB como el AAS implican una devolución o una condonación del cobro de impuestos por la importación de insumos que se emplean en la fabricación de bienes orientados a la exportación, por lo que se trata de programas que son mutuamente excluyentes, como se explica, en los puntos del 92 al 100 de la presente Resolución.

ii. Esquema de Exportación de Mercancías de la India

86. El esquema MEIS encuentra fundamentado en la Política de Comercio Exterior 2015-2020, Capítulo 3, apartado 3.03 y en el Capítulo 3, apartados 3.01 al 3.23 del Manual de Procedimientos para 2015-2020. Sinbiotik presentó el soporte documental correspondiente.

87. Sinbiotik señaló que el MEIS se limita a empresas con una alta capacidad de exportación y que pertenezcan a una determinada industria de interés para India, ya que el objetivo es promover, a escala nacional, las exportaciones de productos y la generación de empleos.

88. Explicó que el incentivo a las exportaciones de las mercancías se da a través de una tasa de recompensa o devolución sobre el valor FOB de exportación por tipo de mercancía y en función del grupo de países al cual pertenece el mercado objetivo. Proporcionó el listado de las tarifas de recompensa por grupo de países y fechas efectivas, mismo que obtuvo de la página de Internet oficial del Ministerio de Industria y Comercio de India http://dgftcom.nic.in/licasp/MEIS/MEIS2016.asp, así como del Apéndice 3B de la Política de Comercio Exterior 2015-2020.

89. Indicó que este esquema transfiere un beneficio al receptor del subsidio a través de una tasa de recompensa con base en un porcentaje del valor FOB de las exportaciones realizadas. En este caso, el porcentaje de recompensa asignado al metoprolol fue de 3% directo al precio del bien exportado. Agregó que este esquema otorga beneficios supeditados a la exportación, como única o parte de varias condiciones.

90. La Secretaría considera que el esquema implica una transferencia de recursos equivalente a un porcentaje del valor FOB de las exportaciones realizadas y que este esquema se ubica en los supuestos contenidos en los artículos 1.1 a) 1) ii), 2.3, 3.1 a) y el Anexo I, párrafos a) e i) del ASMC y 37 de la LCE, debido principalmente a que los beneficios otorgados por el MEIS se encuentran supeditados a los resultados de la exportación, como condición única o entre varias condiciones.

iii. Esquema de Autorizaciones Anticipadas

91. Sinbiotik mencionó que el esquema AAS se encuentra fundamentado en el Capítulo 4, Apartado 4.03 la Política de Comercio Exterior 2015-2020 y en el Capítulo 4.01 al 4.52 del Manual de Procedimientos para 2015-2020. Indicó que el tipo de subsidio es a escala nacional con el fin de incentivar la exportación. Proporcionó el soporte documental correspondiente.

92. Explicó que el objetivo es promover la exportación de productos con potencial a la exportación o generación de empleos. El programa permite la importación de insumos libre de impuestos para que sean incorporados físicamente en productos de exportación.

93. Para estimar la cuantía del subsidio, Sinbiotik proporcionó información para el costo unitario de los insumos importados y tasa de impuestos a la importación de los insumos importados en la fabricación y el precio de venta del producto objeto de examen.

94. En el caso del costo unitario de los insumos importados, por tratarse de información confidencial de empresas productoras indias, y fuera del alcance de Sinbiotik, presentó su propia información. Explicó que es adecuada, ya que los productos tienen características físicas, especificaciones técnicas, composición química, usos, funciones y proceso de producción similares, con lo cual existen elementos para inferir que la estructura de costos de la mercancía nacional y la que es objeto de examen son comparables. Presentó su estructura de costos, la conciliación con las cifras de costos de producción total y su proceso productivo de metoprolol durante el periodo objeto de examen.

95. Para ser consistente con la estructura de costos utilizada, tomó como referencia su propio precio promedio de venta en el mercado nacional con el fin de evitar distorsiones por las referencias empleadas. Anexó su reporte de ventas correspondiente a la mercancía objeto de examen, así como una muestra de la facturación de dichas operaciones identificando la descripción de la mercancía, valor, volumen y precio unitario.

96. Por último, obtuvo la tasa de impuestos de importación de los insumos utilizados para la fabricación de metoprolol a través de la página de Internet oficial de la Junta Central de Impuestos Indirectos y Aduana. Proporcionó el soporte documental de las tasas de impuesto a la importación, así como de la consulta realizada en dicha página de Internet https://cbic-gst.gov.in/gst-goods-services-rates.html.

97. Sinbiotik indicó que el beneficio se representa como el monto de impuestos a la importación no erogados con respecto de las ventas y a través de la siguiente fórmula:

![]()

98. Mencionó que, si bien no es posible identificar por medio de información pública que las empresas exportadoras de la mercancía objeto de examen realizaron importaciones al amparo del esquema, logró corroborar la existencia de importaciones de India durante el periodo objeto de examen de productos utilizados en la manufactura de metoprolol. Proporcionó la hoja de trabajo y el soporte documental de la cuantificación del subsidio a recibir por las empresas productoras del producto objeto de examen.

99. Por su parte, la Embajada de India indicó que los esquemas DDB y AAS se excluyen mutuamente, ya que ambos tienen como objetivo una neutralización de derechos. Explicó que en el caso del esquema AAS, permite la importación de los insumos libres de derechos para la exportación, con sujeción a los términos y condiciones; mientras que en el esquema DDB, el exportador soporta el impuesto sobre la importación de insumos y, en el momento de la exportación, dicho impuesto se reembolsa. Presentó el proceso para la concesión de la licencia AAS y los procedimientos para la evaluación de las importaciones y exportaciones de las empresas, así como el formulario ANF 4H que las empresas deben cumplimentar para acceder a los beneficios.

100. La Secretaría coincide con la Embajada de India en cuanto a que los esquemas DDB y AAS tienen como objetivo la neutralización de derechos, por lo que concluye que el esquema AAS transfiere un beneficio al receptor del subsidio a través de la condonación de ingresos públicos que en otro caso se percibirían, en este caso, la exención del impuesto a la importación de los insumos utilizados en la manufactura de la mercancía objeto de examen, por lo que constituye una subvención de conformidad con los artículos 1.1 a) 1) ii) y el Anexo I, incisos a) e i) del ASMC y artículo 37 de la LCE. Sin embargo, no consideró este esquema en el cálculo del margen de subvención, toda vez que el beneficio que confiere está cubierto por el Esquema de Zonas Francas de Exportación y Unidades Orientadas a la Exportación (EPZ-EOU, por las siglas en inglés de Export Processing Zones-Export Oriented Units), mismo que se expone en los puntos del 109 al 117 de la presente Resolución.

iv. Esquema de Bienes de Capital a Tasa Cero para Fomentar la Exportación

101. Sinbiotik mencionó que el ZDEPCG se encuentra fundamentado en el Capítulo 5, apartado 5.01 de la Política de Comercio Exterior 2015-2020 y en los apartados 5.01 al 5.29 del Manual de Procedimientos 2015-2020. Indicó que el tipo de subsidio es a escala nacional. Proporcionó el soporte documental correspondiente.

102. El ZDEPCG se dirige a empresas que importan bienes de capital para manufacturar productos destinados a la exportación, tiene como objetivo incentivar las exportaciones y competitividad de las empresas a través de la renovación de los bienes de capital empleados en la preproducción, producción y post producción sin el pago de impuestos aduaneros. El monto de la subvención está en función de la tasa de impuesto a la importación del bien de capital adquirido por la unidad industrial. Precisó que el beneficio recibido se prorratea a lo largo de la vida útil de los activos adquiridos.

103. Para el valor de los bienes de capital, identificó las empresas productoras de metoprolol, que exportaron durante el periodo examinado. Posteriormente, consideró la información de cada una de las empresas con el fin de identificar incrementos en las cuentas relacionadas con gastos de capital, debidos a la adquisición de activo fijo, así como a los ingresos generados por las ventas de exportación. Proporcionó el perfil de las empresas productoras de India y los datos financieros que obtuvo de las páginas de Internet de empresas dedicadas al reporte de la descripción de perfiles de empresas productoras y de consultoría financiera.

104. Asimismo, presentó la tasa de impuesto asignada a la importación de maquinaria y equipo utilizada en procesos de manufactura similares a los realizados por las empresas productoras de la mercancía objeto de examen, que obtuvo de la página de Internet oficial de la Junta Central de Impuestos Indirectos y Aduanas, del Ministerio de Finanzas de India. https://cbic-gst.gov.in/gst-goods-services-rates.html.

105. Proporcionó la tasa de depreciación de acuerdo con lo establecido en la Ley de impuesto sobre la renta de 1961, misma que consultó en la página de Internet oficial de la Junta Central de Impuestos Indirectos y Aduanas, del Ministerio de Finanzas de India.https://taxguru.in/income-tax/rates-of-depreciation-as-per-income-tax-act-for-a-y-2010-11.html.

106. Proporcionó la metodología de cálculo, que puede representarse mediante la siguiente fórmula:

![]()

107. Sinbiotik señaló que, la reducción del derecho constituye una contribución financiera del gobierno de India, debido a que esta concesión reduce los ingresos por derechos de dicho gobierno. Por otra parte, la reducción de derechos aporta un beneficio al exportador, debido a que los derechos ahorrados en el momento de la importación mejoran su liquidez. Agregó que este esquema está supeditado por la ley a la cuantía de las exportaciones, en virtud de que dichas licencias no pueden obtenerse sin un compromiso de exportación.

108. La Secretaría determina que la reducción del derecho constituye una contribución financiera del gobierno, toda vez que la concesión reduce los ingresos que se devengarían en caso contrario y aporta un beneficio al exportador, ya que mejora su liquidez; sin embargo, no consideró este programa en el cálculo del margen de subvención, toda vez que el beneficio que confiere está estimado dentro del programa EPZ-EOU, por lo que se excluyen entre sí, ya que no se puede acceder a ambos esquemas, mismo que se expone en los puntos del 109 al 117 de la presente Resolución.

v. Esquema de Zonas Francas de Exportación y Unidades Orientadas a la Exportación

109. Sinbiotik señaló que el fundamento jurídico del esquema EPZ-EOU se encuentra en el Capítulo 6, Apartado 6.00 de la Política de Comercio Exterior 2015-2020 y el Capítulo 6, Apartados 6.01 al 6.41 del Manual de Procedimientos para 2015-2020. Puntualizó que tiene un alcance nacional y busca incentivar las ventas a la exportación, creación de empleo y renovación de tecnología e infraestructura para la producción. Proporcionó el soporte documental correspondiente.

110. En cuanto a la elegibilidad, explicó que se encuentra limitado a empresas como zonas francas de exportación o unidades orientadas a la exportación y tiene como condicionante el exportar el total de la producción. Precisó que el gobierno puede otorgar permisos para ventas en mercados locales, siempre que exista el pago de los impuestos correspondientes; asimismo, requiere mantener un saldo positivo en intercambio de divisas.

111. Indicó que el programa permite la adquisición de bienes de capital e insumos para la producción, eximiendo el pago de impuestos a la importación o impuestos locales; el monto de la subvención estará en función de la tasa de dichos impuestos, según aplique, del bien adquirido por una unidad orientada a la exportación.

112. Para estimar la cuantía de la subvención otorgada en el programa, como porcentaje del precio de la mercancía objeto de examen, proporcionó información sobre los costos unitarios del insumo y bienes de capital; tasas de impuesto de importación y locales para insumos y bienes de capital, y el precio de venta de la mercancía objeto de examen.

113. Como anteriormente se describió, Sinbiotik presentó su propia información para el costo de los insumos, ya que, de acuerdo con la información que tuvo razonablemente a su alcance, tanto la mercancía objeto de examen como la fabricada por ella, son similares y comparables. Esta condición como el soporte documental proporcionado se detallaron en el punto 94 de la presente Resolución.

114. Para el precio de venta consideró su propio precio promedio de venta al mercado nacional de metoprolol, con el fin de evitar distorsiones en la estimación por tipo de cambio y temporalidad de los datos, tal como se describió en el punto 95 de la presente Resolución.

115. Por otra parte, para los bienes de capital empleados en la producción de metoprolol, la información y soporte documental fueron descritos en el punto 103 de la presente Resolución; mientras que, la tasa de impuestos a la importación de los insumos asignados a los productos químicos orgánicos e inorgánicos, la obtuvo de la página de Internet oficial de la Junta Central de Impuestos Indirectos y Aduanas, del Ministerio de Finanzas de India https://cbic-gst.gov.in/gst-goods-services-rates.html.

116. Proporcionó la metodología de cálculo, que puede representarse mediante las siguientes fórmulas:

Adquisición de insumos

![]()

Adquisición de bienes de capital

![]()

117. Sinbiotik mencionó que el esquema EPZ-EOU otorga exenciones a la importación, ya que concede un beneficio a las unidades orientadas a la exportación al permitirles lograr liquidez y el reembolso de impuestos. Los beneficiarios se supeditan a la ubicación geográfica de la empresa y a la cuantía de las exportaciones y, por lo tanto, son subsidios prohibidos y específicos a la exportación.

118. Por otra parte, la Embajada de India consideró que los esquemas EPZ-EOU y SEZ, están sujetos a cuotas compensatorias y son mutuamente excluyentes; es decir, una empresa exportadora no puede acogerse a las disposiciones del esquema SEZ y simultáneamente a las de las EPZ-EOU.

119. Respecto a la mutua exclusión de los programas EPZ-EOU y SEZ, Sinbiotik mencionó que ninguna de las disposiciones que regulan estos programas señala que dichos esquemas son excluyentes; agregó que, sin importar si se considera para la determinación a cualquiera de los dos esquemas, la empresa productora exportadora de India podría utilizar el beneficio de la adquisición de insumos para la producción.

120. Respecto a la exclusión de esquemas entre el EPZ-EOU y SEZ, la Secretaría observó que el capítulo 6 de la Política de Comercio Exterior 2015-2020 menciona que puede haber transferencia de bienes manufacturados, bienes de capital o inversión extranjera directa, suministros y venta de productos entre ambas zonas, por lo cual se consideran similares, pero no excluyentes entre sí. Considerando lo anterior y la información proporcionada por Sinbiotik, la Secretaría determina que los beneficios otorgados por el EPZ-EOU se encuentran supeditados a los resultados de la exportación, como la única o una de varias condiciones de conformidad con los artículos 1.1 a) 1) ii) y b), 2.2, 3.1 a) del ASMC, y 37 de la LCE. Por lo anterior, calculó la cuantía de la subvención mediante la metodología descrita.

b. Programas de subvenciones a escala regional

121. Sinbiotik mencionó que los programas a escala regional o local son otorgados por los gobiernos estatales o municipales y están disponibles exclusivamente para las empresas que operan en dichos territorios. A continuación, se mencionan los programas relacionados con la producción de la mercancía objeto de examen:

i. Programas aplicables a las Zonas Económicas Especiales

122. Sinbiotik indicó que el gobierno de India aprobó un paquete de incentivos para las unidades industriales ubicadas en las regiones SEZ, que tiene como objetivo la generación de actividad económica adicional, promoción de exportaciones y de las inversiones nacional y extranjera, así como el desarrollo de infraestructura. Mencionó que los programas se basan en la Ley de Zonas Económicas Especiales de 2005, publicada en la Gaceta de India. Proporcionó el soporte documental correspondiente.

123. Respecto a la identificación de empresas beneficiarias de los programas de las SEZ, aclaró que la realizó a través del listado de los estados aprobados para poder ejecutar la forma preferente de fiscalización de la SEZ, en donde también se observan empresas productoras de metoprolol en las provincias de Gujarat y Maharastra, entre otras. Proporcionó el listado de estados publicados por el Ministerio de Comercio e Industria de India que estuvo vigente durante el periodo objeto de examen.

(1) Exención del Impuesto sobre la Renta

124. Sinbiotik expuso que el programa tiene su fundamento jurídico en la Ley de Zonas Económicas Especiales de 2005 y que es un esquema con enfoque regional para promover la exportación.

125. Explicó que el criterio de elegibilidad se encuentra disponible únicamente para unidades industriales que realicen exportaciones y que se encuentren ubicadas en las regiones SEZ. Agregó que este esquema permite la exención del 100% del impuesto sobre los ingresos generados por exportaciones de productos manufacturados en las SEZ y que trasfiere un beneficio al receptor del subsidio a través de la condonación/no recaudación de ingresos públicos que en otros casos se percibirían.

126. Para poder estimar la cuantía de la subvención aplicable por el esquema, Sinbiotik proporcionó la información financiera de empresas productoras de metoprolol en India, que incluye datos de utilidad antes de impuestos, ingresos de ventas a la exportación y el impuesto sobre la renta. Las pruebas fueron descritas en los puntos 103 y 104 de la presente Resolución, respectivamente. Asimismo, proporcionó las hojas de trabajo y el soporte documental de la cuantificación de la subvención.

127. Proporcionó la metodología de cálculo, misma que puede representarse mediante la siguiente fórmula:

128. La Secretaría considera que la reducción del derecho constituye una contribución financiera del gobierno de conformidad con los artículos 1.1 a) 1) ii), 2.3, 3.1 a) y el Anexo I a) del ASMC y 37 fracción I de la LCE, toda vez que la concesión reduce los ingresos por derechos que devengarían en caso contrario y aporta un beneficio al exportador, ya que mejora su liquidez, por lo que considera su efecto en el cálculo del margen de subvención.

(2) Exención del Impuesto a las Ventas

129. Este programa comparte el fundamento jurídico, enfoque y criterio de elegibilidad expuesto en la Ley de Zonas Económicas Especiales de 2005, y está orientando a la exención del impuesto sobre las ventas generadas al amparo de este programa.

130. Este esquema permite la exención del 100% del Impuesto Central a las Ventas generadas al amparo de este programa, transfiere un beneficio al receptor del subsidio a través de una transferencia de recursos equivalente a un porcentaje del valor FOB de la mercancía producida y comercializada. Presentó el soporte documental de la consulta realizada y un listado de empresas identificadas como productoras en India.

131. Adicionalmente, Sinbiotik identificó mediante una nota del 3 de junio de 2019, publicada por The Economic Time de India, que del grupo de productoras-exportadoras de la mercancía objeto de examen, una de ellas, ubicada en la provincia de Gujarat cuenta con planes de expansión mediante la adquisición de bienes de capital. Por lo anterior, resulta aplicable dicho programa para el cálculo del margen de subsidio.

132. Explicó que la reducción artificial de la base imponible constituye una contribución financiera del gobierno de India, debido a que renuncia a unos ingresos procedentes del impuesto sobre las utilidades que serían normalmente pagaderos. Por otra parte, la reducción del impuesto sobre la renta otorga un beneficio a la empresa, al mejorar su liquidez. Los beneficiarios se supeditan a la ubicación geográfica de la empresa y, por tanto, son subsidios específicos. Los beneficios en virtud de este esquema están reservados para empresas ubicadas en una determinada región geográfica designada de la jurisdicción de la autoridad otorgante.

133. La Secretaría consideró este programa en el cálculo del margen de subvención, toda vez que el beneficio mejora la liquidez de las empresas y están supeditados al resultado de la exportación como condición o una de varias condiciones, de conformidad con los artículos 1.1 a) 1) i) y 1.1 b) del ASMC, y 37 de la LCE. Por lo anterior, la Secretaría replicó la metodología y cálculo de la subvención relacionada con el producto objeto de examen.

ii. Paquete de Incentivos del Estado de Maharastra

134. Sinbiotik señaló que el Paquete de Incentivos del Estado de Maharastra (PSI, por las siglas en inglés de Package Scheme of Incentives), se fundamenta en la Resolución No. PSI-2013 / (CR-54) / IND-8 del Departamento de Industria, Energía y Trabajo del Gobierno de Maharastra, en la que se señala que el PSI ha sido modificado en ciertas ocasiones y que el Estado ha declarado la nueva política industrial el 1 de abril de 2013, la cual fue presentada por la productora nacional. Agregó que el enfoque es promover la exportación y está limitado a las micro, pequeñas, medianas y grandes empresas localizadas en el Estado de Maharastra a través de la renovación de bienes de capital para la producción.

135. Explicó que este programa permite el reembolso de un 40% de las inversiones de capital y que dicho beneficio tiene una vigencia de 7 años posterior a la fecha de la constitución de la empresa; asimismo, que el monto de la subvención depende de la ubicación donde se encuentre la planta productiva de la empresa que desea obtener el incentivo.

136. En el cálculo de la cuantía obtenida en este paquete, Sinbiotik presentó el valor de los bienes de capital adquiridos por las empresas productoras-exportadoras de metoprolol, el periodo de elegibilidad y los ingresos generados por las ventas de exportación, todo ello correspondiente a plantas de producción en el Estado de Maharastra.

137. Para el valor de los bienes de capital adquiridos por las empresas productoras de metoprolol, consultó los datos descritos en los puntos 103 y 104 de la presente Resolución, en los cuales le fue posible identificar los incrementos en el activo fijo que incluye la maquinaria y equipo registrados, y la generación de ingresos por ventas a la exportación. Mientras que, para el porcentaje reembolsado por las inversiones en capital, proporcionó la Resolución No. PSI-2013 / (CR-54) / IND-8 del Departamento de Industria, Energía y Trabajo del Gobierno de Maharastra.

138. Presentó la metodología de cálculo, papeles de trabajo y el soporte documental correspondiente. Dicha metodología puede representarse mediante la siguiente fórmula:

139. Sinbiotik indicó que el reembolso constituye una contribución financiera del gobierno de Maharastra, debido a que el reembolso de la inversión en capital mejora su liquidez; sin embargo, no consideró el impacto de esta contribución financiera en el cálculo de la cuantía de la subvención para la mercancía examinada.

140. La Secretaría determina que la reducción del derecho constituye una contribución financiera del gobierno, toda vez que la concesión reduce los ingresos que se devengarían en caso contrario y aporta un beneficio al exportador, ya que mejora su liquidez, de conformidad con los artículos 1.1 a) 1) i) y 1.1 b) del ASMC, y 37 de la LCE. Sin embargo, no consideró este paquete en el cálculo del margen de subvención, con la finalidad de no duplicar los beneficios, consideró únicamente el beneficio de la Zona de Gujarat, mismo que se describe en el siguiente apartado.

iii. Gujarat - Nuevo esquema para incentivos a industrias

141. Sinbiotik señaló que el programa Gujarat Nuevo esquema para incentivos a industrias (NSII, por las siglas en inglés de New Scheme for Incentives to Industries), se fundamenta en la Resolución No. INC-102015-645918-I del Departamento de Industria y Minas del Gobierno de Gujarat. Proporcionó dicha resolución en la que se detallan las características principales del programa.

142. El objetivo de este esquema es incentivar la competitividad de empresas del estado de Gujarat a partir de 2016, a través de los bienes de capital para la producción y enfocados a promover la exportación. Este programa permite el reembolso en un 70% de las inversiones de capital, con una vigencia de 10 años posterior a la fecha de constitución de la empresa.

143. Para poder estimar la cuantía de la subvención del programa, presentó información sobre el valor de los bienes de capital adquiridos por las empresas productoras-exportadoras, la tasa del subsidio máximo permitido, dependiendo del área en la que se encuentra la planta de producción, periodo de elegibilidad y los ingresos generados por las ventas de exportación en el estado de Gujarat.

144. Con el fin de obtener el valor de los bienes de capital adquiridos por las empresas productoras-exportadoras de la mercancía objeto de examen, Sinbiotik proporcionó la información que se describe en los puntos 103 y 104 de la presente Resolución. Mientras que, para la tasa de subsidio máximo por nuevo esquema de incentivo a las industrias, identificó el porcentaje que podrá ser reembolsado de las inversiones en capital, según la ubicación de la planta productiva, para la cual proporcionó la Resolución No. INC-102015-645918-I. Para determinar el porcentaje que representa el subsidio recibido al amparo de este programa con respecto al precio de venta ofrecido al mercado mexicano, utilizó la siguiente fórmula:

145. Sinbiotik señaló que el programa constituye una contribución financiera del gobierno de Gujarat, debido a que el reembolso de la inversión en capital mejora la liquidez de las empresas.

146. Por su parte, la Embajada de India mencionó que el PSI y el NSII son mutuamente excluyentes, ya que cada gobierno estatal hace su propia política industrial, según sus condiciones geográficas, industriales, de mano de obra, disponibilidad de materias primas, infraestructura, entre otras. Por consiguiente, la industria situada en Maharastra no puede acogerse a las disposiciones de la política industrial del gobierno del Estado de Gujarat.