RESOLUCIÓN por la que se declara el inicio del procedimiento administrativo de examen de vigencia de las cuotas compensatorias impuestas a las importaciones de sulfato de amonio originarias de los Estados Unidos de América y de la República Popular China, independientemente del país de procedencia. |

Viernes 02 Octubre de 2020 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LAS CUOTAS COMPENSATORIAS IMPUESTAS A LAS IMPORTACIONES DE SULFATO DE AMONIO ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA Y DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo E.C. 27/20 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 9 de octubre de 2015 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de sulfato de amonio que ingresan por la fracción arancelaria 3102.21.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y Exportación (TIGIE) o por cualquier otra, originarias de los Estados Unidos de América (los "Estados Unidos") y de la República Popular China (“China”), independientemente del país de procedencia (la “Resolución Final”). Mediante dicha Resolución, se impusieron las siguientes cuotas compensatorias definitivas:

a. para las importaciones provenientes de Honeywell Resins & Chemicals, LLC., una cuota compensatoria de $0.0759 dólares de los Estados Unidos (“dólares”) por kilogramo;

b. para las importaciones de las demás exportadoras de los Estados Unidos, una cuota compensatoria de $0.1619 dólares por kilogramo;

B. Aclaración de resolución

2. El 4 de noviembre de 2015 se publicó en el DOF la Resolución de aclaración a la Resolución Final, mediante la cual se aclararon los incisos c) y d) del punto 224 de dicha Resolución.

C. Elusión de cuotas compensatorias

3. El 7 de junio de 2019 se publicó en el DOF la Resolución final de la investigación sobre elusión del pago de las cuotas compensatorias impuestas a las importaciones de sulfato de amonio originarias de China, independientemente del país de procedencia, mediante la cual se determinó la aplicación de las cuotas compensatorias referidas en los incisos c y d del punto 1 de la presente Resolución a las importaciones de la mezcla NKS (por su símbolo químico de N=nitrógeno, K=potasio y S=azufre) con una composición química de 19% de nitrógeno, 5% de potasio y 21 o 22% de azufre, originarias de China, independientemente del país de procedencia, que ingresen por la fracción arancelaria 3105.90.99 de la TIGIE, o por cualquier otra.

D. Revisión ante Panel Binacional

4. El 6 de noviembre de 2015, la empresa AdvanSix Resins & Chemicals, LLC. (antes Honeywell Resins & Chemicals, LLC.), solicitó la revisión de la Resolución Final ante un Panel Binacional establecido de conformidad con el Capítulo XIX del Tratado de Libre Comercio de América del Norte. A dicho procedimiento recayó el número de expediente: MEX-USA-2015-1904-01.

5. El 19 de diciembre de 2019 se publicó en el DOF la Decisión del Panel Binacional, relativo a la revisión de la Resolución Final. La Secretaría dará cumplimiento a lo ordenado por el Panel Binacional dentro del plazo otorgado para tal efecto.

E. Aviso sobre la vigencia de cuotas compensatorias

6. El 28 de agosto de 2019 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó el sulfato de amonio originario de los Estados Unidos y China, objeto de este examen.

F. Manifestación de interés

7. El 2 de septiembre de 2020 Agrogen, S.A. de C.V. ("Agrogen") y Metalúrgica Met-Mex Peñoles, S.A. de C.V. ("Met-Mex "), manifestaron su interés en que la Secretaría inicie el examen de vigencia de las cuotas compensatorias definitivas impuestas a las importaciones de sulfato de amonio originarias de los Estados Unidos y China. Agrogen y Met-Mex propusieron como periodo de examen el comprendido del 1 de julio de 2019 al 30 de junio de 2020.

8. Agrogen y Met-Mex son empresas constituidas conforme a las leyes mexicanas. Su principal actividad consiste en la fabricación del producto objeto de examen. Para acreditar su calidad de productores nacionales de sulfato de amonio, presentaron una carta de la Asociación Nacional de la Industria Química, A.C., del 2 de septiembre de 2020, que así los acredita.

G. Producto objeto de examen

1. Descripción del producto

9. El sulfato de amonio es un fertilizante nitrogenado inorgánico y sintético, denominado comercialmente como sulfato de amonio de uso agrícola, sulfato amónico o sulfato diamónico.

2. Características físicas y composición química

10. El sulfato de amonio a que se refiere el punto anterior de esta Resolución, es una sal que se presenta en estado puro en forma de cristales de color blanco a parduzco, soluble en agua e insoluble en alcohol y acetona, con densidad de 1.77 gramos por litro (g/L), punto de fusión de 513 °C, pH de 5, baja higroscopicidad y con una solubilidad de 76.6 g/100 g de agua (0°C). Los contenidos de nitrógeno (21%) y de azufre (24%) constituyen la especificación más importante que distingue al sulfato de amonio.

11. La fórmula química del sulfato de amonio es (NH4)2SO4, mientras que su masa molecular es 132.1388. Su número de registro en el Chemical Abstract Service (CAS) es el 7783-20-2.

3. Tratamiento arancelario

12. El sulfato de amonio ingresa al mercado nacional a través de la fracción arancelaria 3102.21.01 de la TIGIE, cuya descripción es la siguiente:

|

Clasificación arancelaria |

Descripción |

|

31 |

Abonos. |

|

3102 |

Abonos minerales o químicos nitrogenados. |

|

|

- Sulfato de amonio; sales dobles y mezclas entre sí de sulfato de amonio y nitrato de amonio: |

|

3102.21 |

-- Sulfato de amonio. |

|

3102.21.01 |

Sulfato de amonio. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI)

13. La unidad de medida que utiliza la TIGIE es el kilogramo.

14. De acuerdo con el SIAVI, las importaciones de sulfato de amonio que ingresan por la fracción arancelaria 3102.21.01 de la TIGIE se encuentran exentas del pago de arancel, independientemente del país de origen.

4. Proceso productivo

15. El sulfato de amonio puede fabricarse de diversas formas, ya sea como producto principal a partir de materias primas vírgenes o como subproducto de otros procesos industriales que incluyen medidas anticontaminantes en procesos como la fundición en metalurgia, la producción de caprolactama y la recuperación de ácido sulfúrico gastado proveniente de procesos industriales, como la producción de detergentes y productos petroquímicos diversos. En términos generales, todos los procesos se basan en poner en contacto amoniaco y ácido sulfúrico para formar el sulfato de amonio.

16. El sulfato de amonio se puede fabricar por reacción entre ácido sulfúrico y amoniaco vaporizado, con desprendimiento de calor (cristalización de la sal formada, separación, purificación y secado del producto conforme a las especificaciones de cada tipo). Este procedimiento es utilizado por empresas que tienen fácil acceso a la producción de azufre, así como por aquellas que obtienen azufre o ácido sulfúrico como subproducto del proceso productivo de refinación de metales o en las fundiciones, ya que, por razones ecológicas, riesgos en el manejo, el almacenaje y la transportación del ácido sulfúrico, es preferible transformarlo en sulfato de amonio.

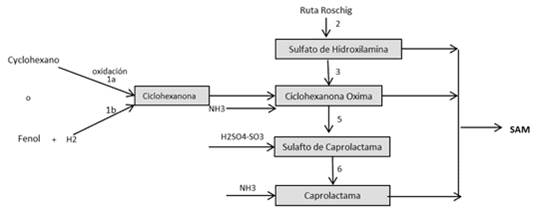

17. El sulfato de amonio también se puede obtener como coproducto en la elaboración de la caprolactama (al producirse un kilogramo de caprolactama se obtienen entre 4 y 4.5 kilogramos de sulfato de amonio), materia prima básica para la fabricación de nailon. En dicho proceso, las principales materias primas que se utilizan para su fabricación son además del amoniaco y el azufre, el ciclohexano y el bióxido de carbono, tal como se observa en el siguiente diagrama.

Proceso productivo del sulfato de amonio

Fuente: Punto 11 de la Resolución Final

5. Usos y funciones

18. El sulfato de amonio se utiliza como fertilizante y proporciona a las plantas nutrientes primarios, que además de reponer el contenido de nitrógeno de las tierras de cultivo, sirve para corregir la alcalinidad del suelo, debido a su contenido de nitrógeno y azufre. En este sentido, su forma amoniacal de nitrógeno evita pérdidas por lixiviado y, por su acidez, es apropiado para los suelos alcalinos ya que fertiliza y mejora las condiciones de pH del suelo. Dentro de los cultivos que utilizan al sulfato de amonio se encuentran los siguientes: arroz, maíz, algodón, forrajes, papa, trigo, sorgo, frutas y vegetales, oleaginosas, pasturas y céspedes.

19. Adicionalmente, el sulfato de amonio también se utiliza en la fabricación de suplementos alimenticios para ganado, en algunas aplicaciones farmacéuticas, como agente pirorretardante y curtidor, así como en el procesamiento de alimentos, en procesos de fermentación y teñido de textiles, además del tratamiento de aguas.

20. El sulfato de amonio se comercializa en dos presentaciones (granular y estándar), cuyas diferencias están relacionadas con el tamaño de la partícula, ya que la partícula granular es más grande. Sin embargo, de acuerdo con el estudio de mercado denominado "Ammonium Sulfate (757.3000)" de la colección Chemical Economics Handbook, publicado por IHS Chemical en octubre de 2013, no se clasifica al sulfato de amonio por su presentación.

6. Mezcla NKS originaria de China

21. La mezcla NKS a la que se refiere el punto 3 de esta Resolución, es un fertilizante nitrogenado, que tiene un contenido en peso de sulfato de amonio (92%) y cloruro de potasio (8%), el cual arroja un contenido de 19% de nitrógeno, 0% de fósforo, 5% de potasio (en forma de cloruro de potasio, cuyo número CAS es 7447-40-7) y 21% o 22% de azufre (aportado por el sulfato de amonio).

22. La mezcla NKS se obtiene mediante un proceso adicional en la etapa final de la producción del sulfato de amonio, donde se le agrega más sulfato de amonio (en forma de las materias primas de este) al de sulfato de amonio y al cloruro de potasio a fin de compactarlo, granularlo y homogeneizarlo para comercializarlo. El uso al que se destina la mezcla es como fertilizante debido a que tiene como principal aporte nutrimental al nitrógeno y, debido al contenido de este en la mezcla su función principal sería el aportar dicho nutriente a los cultivos que lo requieran (en función de la región geográfica y tipo de suelo); además de ser compatible con los mismos fertilizantes que el sulfato de amonio.

23. La mezcla NKS ingresa al mercado nacional por la fracción arancelaria 3105.90.99 de la TIGIE, cuya descripción es la siguiente:

|

Clasificación arancelaria |

Descripción |

|

31 |

Abonos. |

|

3105 |

Abonos minerales o químicos, con dos o tres de los elementos fertilizantes: nitrógeno, fósforo y potasio; los demás abonos; productos de este Capítulo en tabletas o formas similares o en envases de un peso bruto inferior o igual a 10 kg. |

|

3105.90 |

- Los demás. |

|

3105.90.99 |

Los demás. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI)

24. La unidad de medida que utiliza la TIGIE es el kilogramo. De acuerdo con el SIAVI, las importaciones de mezclas NKS que ingresan por la fracción arancelaria 3105.90.99 de la TIGIE se encuentran exenta del pago de arancel, independientemente del país de origen.

25. Conforme al punto 76 inciso c de la Resolución final del procedimiento de elusión, las importaciones de la mezcla NKS fueron realizadas por los mismos productores-exportadores, así como por los mismos importadores, que vendieron/adquirieron sulfato de amonio en la investigación ordinaria, lo que indica que tienen los mismos usos y funciones, y concurren a los mismos canales de comercialización, lo que las hace comercialmente intercambiables.

H. Posibles partes interesadas

26. Las partes de que la Secretaría tiene conocimiento y que podrían tener interés en comparecer al presente procedimiento, son las siguientes:

1. Productoras nacionales

Agrogen, S.A. de C.V.

Metalúrgica Met-Mex Peñoles, S.A. de C.V.

Río Duero No. 31

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

2. Importadoras

Centro Agroindustrial, S.A. de C.V.

Av. Fray Luis de León No. 3046

Col. Centro Sur

C.P. 76090, Santiago de Querétaro, Querétaro

Isaosa, S.A. de C.V.

Av. Prolongación Mariano Otero No. 3820

Col. Santa Ana Tepetitlán

C.P. 45230 Zapopan, Jalisco

Nitrofer, S. de R.L. de C.V.

Monte Everest No. 13

Col. San Felipe

C.P. 47750, Atotonilco El Alto, Jalisco

Pacifex, S.A. de C.V.

Av. Mariano Otero No. 2347, piso 4

Col. Verde Valle

C.P. 44550, Guadalajara, Jalisco

Plantagro, S.A. de C.V.

Antiguo camino a ex Hacienda San Agustín km 2.0

Col. Revolución Verde

C.P. 89838, Ciudad Mante, Tamaulipas

Productora de Fertilizantes del Noroeste, S.A. de C.V.

Miguel Alemán s/n

Col. Centro

C.P. 85000, Ciudad Obregón, Sonora

Promotora Nacional Agropecuaria Mexicana, S.A. de C.V.

Juan Rodríguez No. 402

Col. Granjas

C.P. 50120, Toluca, Estado de México

Quimical, S.A. de C.V.

Carretera a San Luis Río Colorado Km. 15.5

Col. Diez

C.P. 21397, Mexicali, Baja California

Soluciones en Nutrientes de Valor Agregado, S.A. de C.V.

Carretera Manzanillo-Minatitlán No. 6

Col. San José

C.P. 28200, Manzanillo, Colima

3. Exportadoras

AdvanSix Resins & Chemicals, LLC. (antes Honeywell Resins & Chemicals, LLC.)

905 E Randolph Road 97

Hopewell

Zip Code 23860, Virginia, EE.UU.

Wuzhoufeng Agricultural Science & Technology, Co. Ltd.

145 Beida Street

Yantai

Zip Code 264000, Shandong, China

4. Gobierno

Embajada de los Estados Unidos en México

Paseo de la Reforma No. 305

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

Embajada de China en México

Platón No. 317

Col. Polanco

C.P. 11560, Ciudad de México

CONSIDERANDOS

A. Competencia

27. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A fracción II numeral 7 y 19 fracciones I y IV del Reglamento Interior de la Secretaría de Economía; 11.3, 12.1 y 12.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el "Acuerdo Antidumping"); 5 fracción VII, 70 fracción II, 70 B y 89 F de la Ley de Comercio Exterior (LCE) y 80 y 81 del Reglamento de la Ley de Comercio Exterior (RLCE).

B. Legislación aplicable

28. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo, aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide dicha ley, así como el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

29. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial de que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Legitimación para el inicio del examen de vigencia de cuota

30. Conforme a los artículos 11.3 del Acuerdo Antidumping, 70 fracción II y 70 B de la LCE, las cuotas compensatorias definitivas se eliminarán en un plazo de cinco años contados a partir de su entrada en vigor, a menos que la Secretaría haya iniciado, antes de concluir dicho plazo, un examen de vigencia derivado de la manifestación de interés de uno o más productores nacionales.

31. En el presente caso, Agrogen y Met-Mex, en su calidad de productoras nacionales del producto objeto de examen, manifestaron en tiempo y forma, su interés en que se inicie el examen de vigencia de las cuotas compensatorias definitivas impuestas a las importaciones de sulfato de amonio originarias de los Estados Unidos y China, por lo que se actualizan los supuestos previstos en la legislación de la materia y, en consecuencia, procede iniciarlo.

E. Periodo de examen y de análisis

32. La Secretaría determina fijar como periodo de examen el propuesto por Agrogen y Met-Mex, comprendido del 1 de julio de 2019 al 30 de junio de 2020 y como periodo de análisis el comprendido del 1 de julio de 2015 al 30 de junio de 2020, toda vez que estos se apegan a lo previsto en el artículo 76 del RLCE y a la recomendación del Comité de Prácticas Antidumping de la Organización Mundial del Comercio (documento G/ADP/6 adoptado el 5 de mayo de 2000).

33. Por lo expuesto, con fundamento en los artículos 11.1 y 11.3 del Acuerdo Antidumping, y 67, 70 fracción II, 70 B y 89 F de la LCE, se emite la siguiente

RESOLUCIÓN

34. Se declara el inicio del procedimiento administrativo de examen de vigencia de las cuotas compensatorias definitivas impuestas a las importaciones de sulfato de amonio originarias de los Estados Unidos y China, así como a las importaciones de la mezcla NKS originarias de China, independientemente del país de procedencia, que ingresan a través de las fracciones arancelarias 3102.21.01 y 3105.90.99 de la TIGIE, o por cualquier otra.

35. Se fija como periodo de examen el comprendido del 1 de julio de 2019 al 30 de junio de 2020 y como periodo de análisis del 1 de julio de 2015 al 30 de junio de 2020.

36. Conforme a lo establecido en los artículos 11.3 del Acuerdo Antidumping y 70 fracción II y 89 F de la LCE y 94 del RLCE, las cuotas compensatorias definitivas a que se refieren los puntos 1 y 3 de la presente Resolución, continuarán vigentes mientras se tramita el presente procedimiento de examen de vigencia.

37. De conformidad con los artículos 6.1 y 11.4 del Acuerdo Antidumping y 3 último párrafo y 89 F de la LCE, los productores nacionales, importadores, exportadores, personas morales extranjeras o cualquiera persona que acredite tener interés jurídico en el resultado de este procedimiento de examen, contarán con un plazo de veintiocho días hábiles para acreditar su interés jurídico y presentar la respuesta al formulario oficial establecido para tal efecto, y los argumentos y las pruebas que consideren convenientes. El plazo de veintiocho días hábiles se contará a partir del día siguiente de la publicación en el DOF de la presente Resolución y concluirá a las 18:00 horas del día de su vencimiento. La presentación de la información se hará conforme a lo dispuesto en el “Acuerdo por el que se establecen medidas administrativas en la Secretaría de Economía, con motivo de la emergencia sanitaria generada por el coronavirus COVID-19”, publicado en el DOF el 29 de junio de 2020.

38. El formulario oficial a que se refiere el punto anterior, se podrá obtener a través de la página de Internet https://www.gob.mx/se/acciones-y-programas/industria-y-comercio-unidad-de-practicas-comerciales-internacionales-upci, asimismo, se podrá solicitar a través de la cuenta de correo electrónico upci@economia.gob.mx.

39. Notifíquese la presente Resolución a las partes interesadas de que se tenga conocimiento.

40. Comuníquese esta Resolución al Servicio de Administración Tributaria, para los efectos legales correspondientes.

41. La presente Resolución entrará en vigor al día siguiente de su publicación en el DOF.

Ciudad de México, a 21 de septiembre de 2020.- La Secretaria de Economía, Graciela Márquez Colín.- Rúbrica.

|