RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de lápices originarias de la República Popular China, independientemente del país de procedencia |

Miércoles 03 de Junio de 2020 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE LÁPICES ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo E.C. 07/19 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 26 de mayo de 2014 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de lápices originarias de la República Popular China (“China”), independientemente del país de procedencia (la “Resolución Final”). Mediante dicha Resolución, se determinó una cuota compensatoria definitiva de $0.0299 dólares de los Estados Unidos (“dólares”) por pieza.

B. Aviso sobre la vigencia de cuotas compensatorias

2. El 11 de septiembre de 2018 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó los lápices originarios de China, objeto de este examen.

C. Manifestación de interés

3. El 12 de abril de 2019 Dixon Comercializadora, S.A. de C.V. ("Dixon"), manifestó su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de lápices originarias de China.

D. Resolución de inicio del primer examen de vigencia de la cuota compensatoria

4. El 16 de mayo de 2019 la Secretaría publicó en el DOF la Resolución por la que se declaró el inicio del examen de vigencia de la cuota compensatoria impuesta a las importaciones de lápices originarias de China (la "Resolución de Inicio"). Se fijó como periodo de examen el comprendido del 1 de enero al 31 de diciembre de 2018 y como periodo de análisis el comprendido del 1 de enero de 2014 al 31 de diciembre de 2018.

E. Producto objeto de examen

1. Descripción del producto

5. El producto objeto de examen se conoce como “lápiz”, ya sea de grafito o de color. El lápiz es un instrumento que se utiliza para escribir, trazar, dibujar o iluminar, se compone de una puntilla que está contenida en un cuerpo sólido, que debe afilarse para su uso y cuya funcionalidad se basa en el desgaste de la puntilla al deslizarse sobre una superficie y que, además, puede tener la propiedad de borrarse.

6. El lápiz puede tener forma, longitud y grosor distintos, así como durezas diferentes en la mina de grafito o de color, de acuerdo con las necesidades del usuario, sin ver alteradas sus características fundamentales.

7. La descripción del producto objeto de examen es consistente con la definición de lápiz incluida en la Norma Mexicana NMX-N-086-SCFI-2009 “Productos para Oficinas y Escuelas-Lápices de Escritura y Color” y, en general, un lápiz tiene tres secciones: punta, cuerpo y cabeza.

2. Tratamiento arancelario

8. El producto objeto de examen ingresa al mercado nacional por la fracción arancelaria 9609.10.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción arancelaria es la siguiente:

|

Codificación arancelaria |

Descripción |

|

Capítulo 96 |

Manufacturas diversas. |

|

Partida 9609 |

Lápices, minas, pasteles, carboncillos, tizas para escribir o dibujar y jaboncillos (tizas) de sastre. |

|

Subpartida 9609.10 |

- Lápices. |

|

Fracción 9609.10.01 |

Lápices. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI).

9. La unidad de medida para operaciones comerciales es en pieza o unidades; conforme a la TIGIE es la pieza.

10. Con base en la información del SIAVI, la Secretaría observó que las importaciones de lápices que ingresan por la fracción arancelaria 9609.10.01 de la TIGIE pagan un arancel general de 15%, a excepción de las importaciones originarias de países con los que México ha celebrado tratados de libre comercio, las cuales están exentas; sin embargo, de acuerdo al Tratado Integral y Progresista de Asociación Transpacífico, las mercancías originarias de Australia, Canadá, Japón, Nueva Zelanda y Singapur tienen un arancel ad valorem de 10.5%, mientras que las originarias de Vietnam están sujetas a un arancel ad valorem del 12%.

3. Proceso productivo

11. Para la elaboración de los lápices, por lo general, se requiere de una mina de grafito o de color; para el cuerpo, una tablilla de madera, plástico y papel, entre otros materiales; pintura o lava y, en su caso, un casquillo metálico o una goma para borrar. Por otra parte, el 95% de la producción mundial de dichas mercancías corresponde a lápices de madera, cuyo proceso de producción, en general, consiste en: fabricación de la tablilla, canalizado, formación del cuerpo del lápiz, pintado y acabado.

12. El proceso general para la producción de lápices de madera es el siguiente:

a. fabricación de la tablilla: a partir de un bloque de madera se realizan cortes para obtener las tablillas;

b. canalizado: la tablilla de madera pasa a través de cuchillas para formar canales en los que se introduce la puntilla;

c. formación del cuerpo del lápiz: a la tablilla canalizada se le aplica adhesivo, se coloca la puntilla y otra tablilla encima para formar un “sándwich” o esbozo. Posteriormente se pule y se modela (corta) de acuerdo a la forma que tendrá el lápiz en “crudo”;

d. pintado: el lápiz se pasa por máquinas que lo pintan, secan y pulen; en su caso, el lápiz puede pasar a la siguiente etapa sin pintar, o bien, se le puede decorar, y

e. acabado: una vez que ha sido pintado, dependiendo de las especificaciones del cliente, el lápiz puede ser llevado a un proceso de encasquillado o a un proceso donde se le sacará punta y se le marcará con algún logotipo.

13. El proceso productivo de algunos lápices de cuerpo diferente a los de madera puede variar en la etapa de inicio de la producción, ya que pueden utilizar máquinas de extrusión para el lápiz de plástico y embobinadoras para el lápiz de papel y otros materiales, pero una vez formado el lápiz en "crudo", el resto de los procesos son similares a los que sigue el lápiz de madera.

4. Normas

14. Al producto objeto de examen le aplican las siguientes normas nacionales e internacionales:

|

Norma |

Rubro |

|

NMX-N-086-SCFI-2009 |

Productos para Oficinas y Escuelas-Lápices de Escritura y Color. |

|

NOM-252-SSA1-2011 |

Salud ambiental. Juguetes y artículos escolares. Límites de biodisponibilidad de metales pesados. Especificaciones químicas y métodos de prueba. |

|

NOM-050-SCFI-2004 |

Información comercial-Etiquetado general de productos. |

|

ANSI Z356.1-1994 |

Art and Craft Materials-Crayons (Materiales de Arte y Artesanía-Crayones). (Instituto Nacional de Estándares de América, ANSI por las siglas en inglés de “American National Standars Institute”). |

|

ASTM D-4236-94 |

Standard Practice for Labeling Art Materials for Chronic Health Hazards. (Práctica Estándar para Etiquetado de Materiales de Arte por Riesgos Crónicos para la Salud). (Sociedad Americana para Pruebas y Materiales, ASTM por las siglas en inglés de “American Society for Testing Materials”). |

Fuente: Puntos 9 y 10 de la Resolución Final.

5. Usos y funciones

15. El producto objeto de examen es un instrumento de mano utilizado para escribir o dibujar, usualmente sobre papel.

F. Convocatoria y notificaciones

16. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

17. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al gobierno de China.

G. Partes interesadas comparecientes

18. Las partes interesadas acreditadas, que comparecieron en tiempo y forma al presente procedimiento, son las siguientes:

1. Productor nacional

Dixon Comercializadora, S.A. de C.V.

Boulevard Manuel Ávila Camacho No. 24, piso 20

Col. Lomas de Chapultepec

C.P. 11000, Ciudad de México

2. Importador

Comercializadora México Americana, S. de R.L. de C.V.

Bosques de Cipreses Sur No. 51

Col. Bosques de las Lomas

C.P. 11700, Ciudad de México

3. Otros

Newell Brands de México, S.A. de C.V.

Newell Rubbermaid Mexicali, S. de R.L. de C.V.

Paseo de los Tamarindos No. 60, piso 4

Col. Bosques de las Lomas

C.P. 05120, Ciudad de México

H. Primer periodo de ofrecimiento de pruebas

19. El 24 de junio de 2019, Dixon, y el 16 de julio de 2019, Comercializadora México Americana, S. de R.L. de C.V. (CMA), Newell Brands de México, S.A. de C.V. y Newell Rubbermaid Mexicali, S. de R.L. de C.V. (“Newell Brands” y “Newell Rubbermaid”, respectivamente), presentaron la respuesta al formulario oficial, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo de referencia, mismos que fueron considerados para la emisión de la presente Resolución.

I. Réplicas

20. El 25 de julio de 2019, Dixon, y el 26 de julio de 2019, Newell Brands y Newell Rubbermaid, presentaron sus réplicas y contra argumentaciones a la información presentada por CMA en el presente procedimiento, las cuales constan en el expediente administrativo del caso, mismas que fueron consideradas para la emisión de la presente Resolución.

J. Requerimientos de información

1. Partes

a. Productor nacional

21. El 19 de agosto de 2019 la Secretaría requirió a Dixon, entre otros aspectos, que acreditara si la mercancía objeto de examen está sujeta a derechos antidumping o está siendo investigada por otros países distintos a México; aclarara aspectos sobre la información que presentó de estadísticas de importación y precio de exportación de la mercancía objeto de examen; presentara información, metodología y pruebas que respaldaran los ajustes al precio de exportación propuestos; presentara facturas para acreditar los precios internos en China; proporcionara precios en la moneda y unidad de medida consignada en la factura y el tipo de cambio aplicable y calculara los precios en dólares por pieza; aclarara aspectos sobre la depuración de su base de datos con el listado de operaciones de importación; presentara una metodología para la proyección de volumen y precio de la mercancía objeto de examen; explicara aspectos sobre la información que proporcionó relativa a sus indicadores económicos y financieros; presentara el soporte documental sobre los principales países productores, consumidores, importadores y exportadores de lápices a nivel mundial, y presentara información y pruebas sobre los indicadores de la industria de lápices en China, asimismo, explicara por qué las exportaciones originarias de China se reorientarían a México en caso de eliminarse la cuota compensatoria. Dixon presentó su respuesta el 18 de septiembre de 2019.

22. El 19 de noviembre de 2019 la Secretaría requirió a Dixon para que explicara aspectos sobre la unidad de medida, precio, factor de conversión y vinculación entre la información que proporcionó referente a valor normal en sus anexos y la consignada en las facturas que proporcionó; aclarara y, en su caso, presentara nuevamente las proyecciones a sus indicadores económicos, así como la metodología y criterios aplicados para sus proyecciones y corrigiera aspectos de forma. Dixon presentó su respuesta el 17 de diciembre de 2019.

b. Importador

23. El 21 de agosto de 2019 la Secretaría requirió a CMA para que presentara información sobre sus operaciones de importación de lápices a través de la fracción arancelaria 9609.10.01 de la TIGIE. CMA presentó su respuesta el 19 de septiembre de 2019.

c. Otros

24. El 21 de agosto de 2019 la Secretaría requirió a Newell Brands y Newell Rubbermaid para que presentaran información sobre sus operaciones de importación de lápices a través de la fracción arancelaria 9609.10.01 de la TIGIE. Newell Brands y Newell Rubbermaid presentaron su respuesta el 19 de septiembre y 8 de octubre de 2019.

2. No partes

25. El 21 de agosto de 2019 la Secretaría requirió a diversos agentes aduanales y empresas importadoras para que proporcionaran pedimentos de importación, así como la documentación anexa a los mismos.

26. El 19 de agosto de 2019 la Secretaría requirió a la Asociación Mexicana de Fabricantes de Instrumentos para Escritura y Similares, A.C. (AMFIES) que indicara si tiene conocimiento de otros productores nacionales de lápices y, en su caso, proporcionara sus volúmenes de producción e información de las mismas. La AMFIES presentó su respuesta el 2 de septiembre de 2019.

K. Segundo periodo de ofrecimiento de pruebas

27. El 26 de septiembre de 2019 la Secretaría notificó a Dixon, CMA, Newell Brands y Newell Rubbermaid la apertura del segundo periodo de ofrecimiento de pruebas, con objeto de que presentaran los argumentos y las pruebas complementarias que estimaran pertinentes.

28. El 4 de noviembre de 2019, Dixon, y el 5 de noviembre de 2019, CMA y Newell Rubbermaid, presentaron argumentos y pruebas complementarias, los cuales constan en el expediente administrativo del caso, mismos que fueron considerados para la emisión de la presente Resolución.

L. Hechos esenciales

29. El 28 de enero de 2020 la Secretaría notificó a Dixon, CMA, Newell Brands y Newell Rubbermaid los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el "Acuerdo Antidumping"). El 12 de febrero de 2019 Dixon, Newell Brands y Newell Rubbermaid, presentaron manifestaciones sobre los hechos esenciales.

M. Audiencia pública

30. El 5 de febrero de 2020 se celebró la audiencia pública de este procedimiento. Participaron el productor nacional Dixon, el importador CMA, así como las empresas Newell Brands y Newell Rubbermaid, quienes tuvieron la oportunidad de exponer sus argumentos y replicar los de sus contrapartes, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo.

N. Alegatos

31. El 12 de febrero de 2020 Dixon, CMA, Newell Brands y Newell Rubbermaid, presentaron alegatos, los cuales se consideraron para emitir la presente Resolución.

O. Opinión de la Comisión de Comercio Exterior

32. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior y 19 fracción XI del Reglamento Interior de la Secretaría de Economía, se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior, que lo consideró en su sesión del 6 de mayo de 2020. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

33. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2, apartado A, fracción II numeral 7 y 19 fracciones I y IV del Reglamento Interior de la Secretaría de Economía; 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping, y 5 fracción VII, 67, 70 fracción II y 89 F de la Ley de Comercio Exterior.

B. Legislación aplicable

34. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la Ley de Comercio Exterior y su Reglamento, el Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

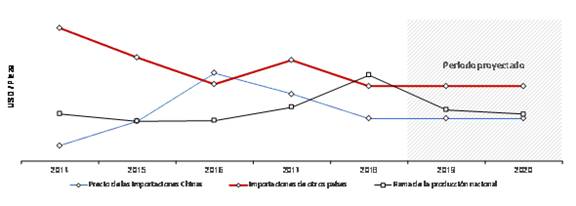

C. Protección de la información confidencial

35. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto en los artículos 6.5 del Acuerdo Antidumping, 80 de la Ley de Comercio Exterior y 152 y 158 de su Reglamento.

D. Derecho de defensa y debido proceso

36. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la Ley de Comercio Exterior y su Reglamento. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis sobre la continuación o repetición del dumping

37. La Secretaría realizó el examen sobre la continuación o repetición del dumping con base en la información y pruebas presentadas por la productora nacional Dixon, así como aquella que se allegó, conforme a lo dispuesto en los artículos 54 segundo párrafo y 64 último párrafo de la Ley de Comercio Exterior. Durante el procedimiento de examen, la Secretaría otorgó amplia oportunidad a las empresas exportadoras, así como al gobierno de China para que manifestaran lo que a su derecho conviniera, sin embargo, no comparecieron.

1. Precio de exportación

38. Para acreditar el precio de exportación, Dixon proporcionó las estadísticas de importación de la mercancía objeto de examen que ingresa por la fracción arancelaria 9609.10.01 de la TIGIE, para el periodo de examen y que obtuvo del Servicio de Administración Tributaria (SAT) a través de la AMFIES.

39. Dixon indicó que por la fracción arancelaria 9609.10.01 de la TIGIE ingresan otros productos que no son objeto del presente procedimiento, por lo que, con base en la descripción de la mercancía, excluyó de la base de datos las operaciones en las que no fue posible identificar separadamente al producto objeto de examen, así como crayones de cera; juegos o sets con sacapuntas, tijeras, goma, cuaderno, etcétera; surtido escolar; lápiz con adorno de peluche, y aquellas en las que no logró obtener con precisión el número de lápices individuales de la operación. Precisó que excluyó operaciones de importación que involucraran palabras clave como “bolig”, “cray”, “lapicero”, “carpin”, “set escolar”, “sacapun”, “cera”, “accesor”, “papel”, “hoja”, “gira”, “past”, “goma”, “borrador”, “estuche de arte”, entre otros, que son distintos a los lápices objeto de examen.

40. Dixon también aplicó los siguientes criterios para depurar la base de datos:

a. excluyó operaciones de importación menores a diez mil lápices por tratarse de volúmenes muy pequeños que probablemente no sean de naturaleza comercial sino muestras de producto;

b. eliminó las operaciones en las que no pudo identificar la empresa importadora, y

c. excluyó las operaciones con un precio unitario mayor a 10 pesos por pieza, por considerar un error en la captura del precio.

41. La Secretaría se allegó de las estadísticas de importación del Sistema de Información Comercial de México (SIC-M) en el periodo de examen.

42. La Secretaría consideró la información de las estadísticas de importación del SIC-M, debido a que la información contenida en dicha base de datos se obtiene previa validación de los pedimentos aduaneros que se dan en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, misma que es revisada por el Banco de México. A diferencia de las estadísticas proporcionadas por la producción nacional, la base de operaciones del SIC-M incluye una columna para identificar las operaciones de importación que pagaron cuota compensatoria.

43. La Secretaría depuró dicha base de datos a partir de la descripción de la mercancía y determinó no considerar los volúmenes menores a diez mil piezas, las operaciones en las que no se pudo identificar la importadora, así como las operaciones cuyos precios son mayores a 10 pesos, toda vez que Dixon no aportó las pruebas que respaldaran su propuesta de depuración.

44. Con base en las estadísticas del SIC-M, la Secretaría identificó algunas operaciones de importación que por su descripción refieren a mercancía objeto de examen, sin embargo, no registraron el pago de la cuota compensatoria correspondiente. Con el fin de corroborar esta información, la Secretaría solicitó a los agentes aduanales pedimentos de importación y sus documentos anexos de dichas operaciones.

45. La Secretaría revisó los pedimentos de importación y documentos anexos, tales como facturas de venta, documentos de embarque, entre otros, y contrastó la información con la base de datos del SIC-M, tales como la descripción de la mercancía, el valor comercial, el volumen, nombre de la importadora y fecha, entre otros, sin encontrar diferencias. Se percató que algunas operaciones de importación corresponden a mercancía objeto de examen por lo que las incluyó en el cálculo del precio de exportación.

46. Con fundamento en el artículo 40 del Reglamento de la Ley de Comercio Exterior, la Secretaría calculó el precio de exportación promedio ponderado de lápices en dólares por pieza para el periodo de examen.

a. Ajustes al precio de exportación

47. Dixon señaló que el valor de las operaciones de importación se encuentra a nivel comercial CIF (por las siglas en inglés de “Cost, Insurance and Freight”), por lo que propuso ajustar por concepto de flete y seguro marítimos sin aportar las pruebas pertinentes que respaldaran dichos ajustes; por ello, la Secretaría le requirió a Dixon para que demostrara que las operaciones de importación se encuentran a nivel CIF y que aportara la información, metodología y pruebas de los ajustes propuestos correspondientes al país investigado. Dixon respondió que, con base en una opinión de expertos en derecho aduanero y comercio exterior, el valor comercial registrado en las aduanas del SAT no contempla la suma de los gastos incrementables, por lo que utilizar dicho valor constituye la mejor equivalencia para obtener un precio a nivel ex fábrica.

48. Con respecto al flete interno, Dixon señaló que no tuvo información a su alcance sobre el transporte de la mercancía desde la planta productora hasta el puerto en China.

b. Determinación

49. Debido a que Dixon no proporcionó la información y pruebas para ajustar el precio de exportación y a que en la información de pedimentos que la Secretaría revisó, no se encontraron elementos que permitiera aplicar ajustes, la Secretaría determinó utilizar el valor en aduana reportado en las estadísticas de importación del SIC-M.

2. Valor normal

50. Para acreditar el valor normal, Dixon aportó precios de lápices con base en facturas comerciales de venta en el mercado chino para cada uno de los meses de 2018.

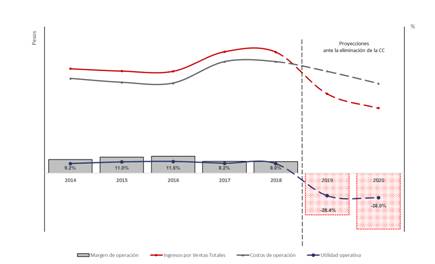

51. De acuerdo con las facturas, los precios se encuentran en distintas unidades de medida comercial, tales como cajas y tubos, por lo que Dixon aplicó factores de conversión para obtener los precios en yuanes por pieza.

52. Para convertir los precios en dólares de los Estados Unidos, aportó el tipo de cambio de la fecha de la factura que obtuvo de la publicación https://www.exchangerates.org.uk/.

53. Dixon señaló que los precios de las facturas se encuentran a nivel ex fábrica, por lo que no requieren la aplicación de ajustes.

54. De conformidad con lo dispuesto por los artículos 31 de la Ley de Comercio Exterior y 40 de su Reglamento, la Secretaría calculó el valor normal promedio en dólares por pieza en el periodo de examen.

3. Conclusión

55. Con fundamento en los artículos 11.3 del Acuerdo Antidumping, 54 segundo párrafo, 64 último párrafo y 89 F de la Ley de Comercio Exterior, la Secretaría analizó la información de precio de exportación y de valor normal, de acuerdo con las metodologías descritas anteriormente, y determinó que existen elementos suficientes para sustentar que de eliminarse la cuota compensatoria se continuaría el dumping en las exportaciones a México de lápices, originarias de China.

F. Análisis sobre la continuación o repetición del daño

56. La Secretaría analizó la información aportada por las partes interesadas, así como la que ella misma se allegó, la cual obra en el expediente administrativo, a fin de determinar si existen elementos para sustentar que la eliminación de la cuota compensatoria impuesta a las importaciones de lápices originarias de China, daría lugar a la continuación o repetición del daño a la rama de producción nacional del producto similar.

57. El análisis de los indicadores económicos y financieros comprende la información que Dixon aportó, ya que esta empresa constituye la rama de producción nacional del producto similar al que es objeto de examen, tal como se determina en el punto 62 de la presente Resolución. Para realizar este análisis la Secretaría consideró la información que comprende el periodo de 2014 a 2018, así como la relativa a las estimaciones para los periodos del 1 de enero al 31 de diciembre de 2019 y 2020. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros de un determinado año o periodo es analizado con respecto al periodo equivalente inmediato anterior.

1. Rama de producción nacional

58. Dixon manifestó ser una empresa productora de lápices, para acreditarlo presentó una carta emitida por la AMFIES, del 15 de abril de 2019, en la que señala que Dixon es productor nacional de lápices.

59. Con el objeto de determinar el tamaño del mercado, la Secretaría requirió a la AMFIES para que indicara si tenía conocimiento de la existencia de otros productores nacionales de lápices distintos a Dixon, afiliados o no a la AMFIES e informara de los volúmenes de producción de dichos productores para cada uno de los años que integran el periodo analizado. Al respecto, la AMFIES señaló que Dixon y Newell Brands son las productoras nacionales de lápices de las que tiene conocimiento, asimismo, presentó cifras aproximadas de producción anual de ambas empresas.

60. Por su parte, Newell Brands y Newell Rubbermaid manifestaron que Newell Rubbermaid es quien se dedica a la fabricación de lápices en territorio nacional, previa orden de Newell Brands y bajo un contrato de maquila que tienen celebrado con la empresa americana Sanford LP, por lo que se presentaron como coadyuvantes de la producción nacional para el desarrollo del presente examen. Al respecto, la Secretaría determinó no considerar a Newell Rubbermaid como empresa productora nacional de lápices, ya que produce bajo el esquema de maquila y destina prácticamente la totalidad de su producción a la exportación.

61. Dixon señaló que realizó importaciones de un lápiz con altas especificaciones técnicas durante el periodo de examen. Al respecto, la Secretaría analizó el listado de operaciones de importación del SIC-M y observó que, en efecto, Dixon realizó importaciones de dicha mercancía, sin embargo, representaron menos del 1% de las importaciones de lápices originarios de China, en el periodo analizado.

62. A partir del análisis de la información que obra en el expediente administrativo, la Secretaría determinó que Dixon constituye la rama de producción nacional, al significar la totalidad de la producción nacional de lápices de conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la Ley de Comercio Exterior y 60 y 61 de su Reglamento.

2. Mercado internacional

63. Dixon manifestó que los principales países productores y consumidores de lápices en el mundo son China, Indonesia, Brasil, Corea, Vietnam e India, además de México. Como sustento, presentó cifras de importaciones y exportaciones mundiales obtenidas del Global Trade Atlas de IHS Markit, correspondientes a la subpartida arancelaria 9609.10, para el periodo analizado.

64. La Secretaría analizó la información presentada por Dixon y observó que durante el periodo de examen los principales países exportadores de lápices en el mundo fueron China, Brasil y Alemania, mientras que los principales países importadores fueron los Estados Unidos, Chile y Brasil.

65. CMA manifestó que no le fue posible obtener estadísticas sobre los principales países consumidores y productores de lápices. Sin embargo, señaló que en la página de Internet https://brandnamepencils.com/pencil-brands, la cual fue creada por Bob Truby, profesor de arte de secundaria y coleccionista de lápices, localizó un resumen de la cuantificación y oferta de lápices, en la que se muestran 183 marcas diferentes de productos y el número de lápices que fabrican.

66. De lo anterior, obtuvo un panorama sobre la sofisticación y diversidad de la oferta de lápices en 37 países, entre los cuales destacan los Estados Unidos, Alemania, Reino Unido, Japón y Checoslovaquia (sic), quienes concentran 121 de las 183 marcas identificadas y producen el 84% de los modelos de lápices que fabrican estos 37 países. Agregó que China se ubicó en el lugar 27 de entre los 37 países, dado que cuenta con solo una marca y produce el 0.14% de los modelos de lápices identificados.

67. CMA manifestó que en cuanto a los principales países importadores y exportadores de lápices a nivel mundial utilizó las estadísticas de United Nations Commodity Trade Statistics Database (UN Comtrade), correspondientes a la subpartida 9609.10, para el periodo del 2014 al 2017, debido a que China y algunos otros países no han reportado datos para 2018.

68. Al respecto, CMA señaló que en el periodo de 2014 a 2017, el 80% de las exportaciones mundiales se concentraron en 8 países: China (40%), Alemania (11%), Brasil (7%), Indonesia (6%), Vietnam (5%), República Checa (4%), México (4%) y Francia (3%). Asimismo, destacó que los Estados Unidos es el principal importador de lápices a nivel mundial, concentrando el 24% del total; nueve países concentraron el 51% de total importado, y México fue el 4o. mayor importador.

69. Para el análisis del mercado internacional, la Secretaría se allegó de las estadísticas sobre las exportaciones e importaciones mundiales correspondientes a la subpartida 9609.10, reportadas de UN Comtrade, para el periodo analizado, dado que es la subpartida que corresponde a la gama de producto más restringida que contiene los lápices.

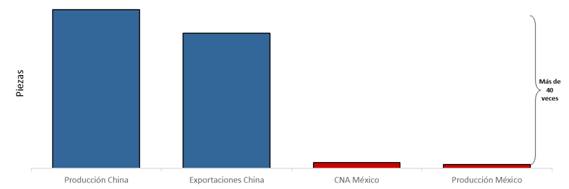

70. Los datos indican que las exportaciones mundiales registraron un incremento acumulado de 5%, al pasar de 26.8 a 28 miles de millones de piezas en el periodo analizado. Al respecto, la Secretaría observó que en el 2018 China fue el principal exportador mundial, concentrando el 67.7% del total, seguido de Brasil con 4.7%, Alemania con 4.6%, Indonesia con 4% e India con 3.8%. Al respecto, México se ubicó en el lugar 11 con una participación del 0.9% del total.

71. Por su parte, las importaciones mundiales registraron una disminución acumulada de 11%, al pasar de 26.3 a 23.3 miles de millones de piezas en el periodo analizado. Se observó que en 2018 los principales importadores fueron los Estados Unidos con una participación de 15.2% con respecto a las importaciones mundiales, le siguió Chile con 8.8%, Alemania y Reino Unido con 4.9%, respectivamente, y Rusia con 3.9%. Por su parte, México se ubicó en el lugar 11, con el 2.2% de las importaciones totales.

3. Mercado nacional

72. De acuerdo con el punto 62 de la presente Resolución, Dixon representa a la rama de producción nacional de lápices similares al producto objeto de examen.

73. Dixon manifestó que, en cuanto a la distribución geográfica, el consumo de lápices en México sigue la concentración de la población del país, dado que este producto está dirigido al desempeño de las actividades educativas y laborales.

74. Agregó que tanto a la mercancía nacional como el producto objeto de examen se distribuyen en todas las tiendas, y en cada una de ellas comparten estantes, en los que deben existir el lápiz de grafito con goma o sin goma, grafitos de diferentes tonos, además de productos sencillos pintados en color amarillo de diversos colores (negros o metálicos), otros con ilustraciones, unos más de madera, pero también de otros materiales para que sean flexibles.

75. Con base en los indicadores económicos de la rama de producción nacional y las cifras de importaciones obtenidas del listado de operaciones del SIC-M, conforme se indica en el punto 90 de la presente Resolución, correspondientes al periodo analizado, la Secretaría observó que el mercado nacional de lápices, medido a través del Consumo Nacional Aparente (CNA), calculado como la producción nacional total, más las importaciones, menos exportaciones, registró una caída durante el periodo analizado.

76. En efecto, el CNA creció 4% en 2015, disminuyó 20% en 2016, aumentó 15% en 2017 y disminuyó 6% en el periodo de examen, lo que generó una disminución acumulada de 10% en el periodo analizado. En este sentido, el desempeño de sus componentes fue el siguiente:

a. las importaciones totales se incrementaron 19% en 2015, disminuyeron 28% en 2016, crecieron 34% en 2017 y disminuyeron 5% en el periodo de examen, por lo que acumularon un incremento de 8% en el periodo analizado;

b. durante el periodo analizado, las importaciones totales de lápices se realizaron de 35 países. En el periodo de examen el principal proveedor fue Vietnam, país que representó el 33% de las importaciones totales, seguido de Francia, Malasia, China y Tailandia, con 21%, 10%, 9% y 6%, respectivamente;

c. la producción nacional registró una disminución de 4%, 10%, 8% y 0.2% en 2015, 2016, 2017 y 2018, respectivamente. De tal forma que registró una disminución acumulada de 21% en el periodo analizado, y

d. las exportaciones totales crecieron 11% en 2015, disminuyeron 12% y 15% en 2016 y 2017, respectivamente, y se incrementaron 13% en 2018, registrando una disminución acumulada de 6% en el periodo analizado.

77. Por otra parte, la producción nacional orientada al mercado interno (producción nacional menos las exportaciones), registró una disminución durante el periodo analizado del 29%, al registrar disminuciones de 11%, 9%, 5% y 8% en 2015, 2016, 2017 y 2018, respectivamente.

4. Análisis real y potencial sobre las importaciones

78. Dixon manifestó que las importaciones de lápices originarias de China continuaron ocasionando daño a la rama de producción nacional durante el periodo analizado, aunque su impacto está contenido, ya que el volumen de las importaciones objeto de examen se redujeron de manera importante gracias a la cuota compensatoria. Sin embargo, éstas continuaron realizándose en condiciones de discriminación de precios, lo que demuestra que los productores chinos se resisten a abandonar el mercado mexicano.

79. Agregó que en contraste con la reducción en las importaciones de lápices originarias de China las de otros países mostraron un importante crecimiento durante el periodo analizado, por lo que manifestó tener sospechas fundadas de que esas importaciones se originan en China, trianguladas vía Malasia y Pakistán, circunviniendo la cuota compensatoria. Señaló que esas anomalías ya se han reportado al SAT a través de la AMFIES.

80. CMA indicó que realizó importaciones de lápices originarias de China y Filipinas durante el periodo analizado y también compras a diversos proveedores nacionales a través de su filial (Wal-Mart de México). Dichas importaciones las realizó por diversas razones, entre ellas, por los precios que esos países ofrecen, la necesidad de incorporar productos novedosos que no ofrece la industria nacional y para contar con la mejor oferta disponible para la temporada de regreso a clases, ya que en esa época del año se tiene el mayor volumen de ventas. Agregó que sus importaciones continúan por el resto del año debido a la demanda compleja, diversa y permanente de sus productos, por lo que es necesario el abasto nacional e internacional para poder seguir compitiendo con otras tiendas departamentales y papelerías.

81. CMA señaló que no existe un escenario de crecimiento de las importaciones originarias de China, ya que registraron disminuciones desde el 2016. En cambio, las importaciones originarias de Vietnam se incrementaron desde ese mismo año. En todo caso, durante el periodo de vigencia de la cuota compensatoria, la industria nacional debió competir con las importaciones originarias de Vietnam y no así con las de objeto de examen. Por lo anterior, no se pueden atribuir a las importaciones originarias de China los posibles efectos negativos sobre los indicadores económicos de la industria nacional del 2014 a la fecha.

82. La Secretaría analizó los argumentos de CMA, así como las cifras de importaciones obtenidas del listado de operaciones del SIC-M, conforme se indica en el punto 90 de la presente Resolución, y observó que si bien Vietnam fue el principal origen de las importaciones de lápices en México no fue el único país que registró crecimientos durante el periodo analizado. La información que obra en el expediente administrativo indica lo siguiente:

a. además de Vietnam, las importaciones originarias de al menos otros cinco países (Francia, Malasia, Filipinas, Pakistán y Taiwán), registraron incrementos importantes durante el periodo analizado;

b. de estos cinco países, destaca Malasia con el mayor crecimiento en dicho periodo, y

c. en su conjunto, estos cinco países representaron el 44% del volumen total de las importaciones de lápices en México, en el periodo de examen.

83. Considerando la información descrita en el punto anterior, la Secretaría determinó que el crecimiento de las importaciones originarias de Vietnam coincide con el comportamiento de las importaciones de otros orígenes en su conjunto. Asimismo, el comportamiento de las importaciones objeto de examen se explica por la aplicación de la cuota compensatoria y no existen elementos para afirmar que responden al crecimiento de las importaciones originarias de Vietnam.

84. Además, de acuerdo con lo descrito en el punto 128 de la presente Resolución, el precio promedio de las importaciones originarias de China se ubicó por debajo del precio promedio de las importaciones de otros orígenes, durante casi todo el periodo analizado, a pesar de la vigencia de la cuota compensatoria. Lo anterior confirma que las importaciones de otros orígenes no tuvieron un efecto identificable en la afectación registrada en los indicadores económicos de la rama de producción nacional, ya que se realizaron a un precio superior al de las importaciones objeto de examen. Sin embargo, el crecimiento que registraron las importaciones de otros orígenes de 48% a lo largo del periodo analizado, colocan a la rama de producción nacional en una posición vulnerable, ante la eliminación de la cuota compensatoria.

85. Por otra parte, la Secretaría aclara que el objeto del presente procedimiento es determinar las consecuencias de la eliminación de la cuota compensatoria, y no así el de comparar el comportamiento de las importaciones de lápices de un país distinto al examinado, con las importaciones originarias de China, así como tampoco es el de analizar las operaciones de triangulación a las que se refiere Dixon en el punto 79 de la presente Resolución.

86. Para efectos del análisis de las importaciones de lápices, Dixon presentó la base de importaciones del SAT del periodo analizado para la fracción arancelaria 9609.10.01 de la TIGIE, y reconoció que por dicha fracción ingresaron otras mercancías distintas a la de objeto de examen, tales como: sacapuntas, gomas de borrar, crayolas, marcadores de cera, lapiceros, lápices girables, entre otros.

87. Por lo anterior, presentó una metodología para identificar las importaciones de lápices originarias de China y de otros países, la cual consiste en la eliminación de las siguientes transacciones: i) menores a 10,000 lápices, ii) donde no se identifica a la empresa importadora, iii) presentan un precio unitario superior a los 10 pesos mexicanos por pieza, y iv) involucran productos distintos al lápiz, parcial o totalmente.

88. Al respecto, la Secretaría analizó la metodología a la que se refiere el punto anterior y consideró que no se justifica la eliminación de operaciones menores a 10,000 unidades, ni tampoco cuando no se identifica a la empresa importadora, asimismo, no es procedente la depuración con base en el precio del producto examinado ya que ésta es una de las variables fundamentales que se analizan para determinar si la supresión de la cuota compensatoria daría lugar a la continuación o repetición del dumping y del daño. No obstante, la Secretaría determinó considerar el criterio propuesto por Dixon, relativo a no considerar a las operaciones que involucren productos distintos a lápices, parcial o totalmente, con la finalidad de no sobrestimar el volumen de las importaciones que corresponden específicamente a los lápices.

89. Con el objeto de obtener mayor detalle sobre las importaciones de lápices, la Secretaría se allegó del listado de operaciones de importación del SIC-M, para la fracción arancelaria 9609.10.01 de la TIGIE, correspondiente al periodo analizado, asimismo realizó requerimientos tanto a agentes aduanales como a los principales importadores de la mercancía objeto de examen, además de obtener información de diversas páginas de Internet relacionadas con la industria del lápiz. La Secretaría consideró la base de operaciones del SIC-M por las razones descritas en el punto 42 de la presente Resolución.

90. A fin de identificar el producto examinado, la Secretaría ajustó la base de datos de operaciones de importación del SIC-M correspondiente al periodo analizado, con la información que requirió a agentes aduanales y empresas importadoras, señalada en el punto anterior, considerando para ello la descripción detallada y características específicas del producto, y calculó el valor y volumen de las importaciones objeto de examen.

91. Los resultados de la información descrita en los puntos anteriores de la presente Resolución, indican que las importaciones totales de lápices crecieron 8% en el periodo analizado: aumentaron 19% en 2015, disminuyeron 28% en 2016, crecieron 34% en 2017 y disminuyeron 5% en 2018.

92. Por lo que se refiere a las importaciones originarias de China, registraron el siguiente comportamiento en el periodo analizado: disminuyeron 18% y 83% en 2015 y 2016, aumentaron 17% y 68% en 2017 y en 2018, respectivamente, lo que significó una disminución acumulada de 72% en el periodo analizado. De lo anterior destaca que las importaciones de la mercancía examinada, a pesar de su comportamiento decreciente durante el periodo analizado, continuaron ingresando al territorio nacional, a pesar de la vigencia de la cuota compensatoria.

93. Las importaciones de orígenes distintos de China tuvieron un comportamiento similar al que observaron las totales: aumentaron 36% en 2015, cayeron 12% en 2016, crecieron 35% en 2017 y en 2018 disminuyeron 9%, por lo que, de manera acumulada, registraron un crecimiento de 48% en el periodo analizado.

94. La Secretaría analizó la participación de las importaciones de lápices y la producción nacional orientada al mercado interno en el CNA a lo largo del periodo analizado y observó que:

a. las importaciones totales participaron en el CNA con el 50% en 2014, 57% en 2015, 51% en 2016 y 60% en 2017 y 2018, respectivamente, lo que significó un crecimiento de 10 puntos porcentuales en el periodo analizado;

b. por su parte, las importaciones originarias de China alcanzaron una participación en el CNA de 16% en 2014, 13% en 2015, 3% en 2016 y 2017, respectivamente, y 5% en 2018, por lo que de manera acumulada registraron una disminución de 11 puntos porcentuales en el periodo analizado;

c. en cuanto a las importaciones de otros orígenes, estas incrementaron su participación en el CNA en 22 puntos porcentuales en el periodo analizado, al pasar de 33% en 2014 a 55% en el periodo de examen (44% en 2015, 48% en 2016 y 57% en 2017), y

d. en consecuencia, la producción nacional orientada al mercado interno disminuyó su participación en 10 puntos porcentuales en el CNA en el periodo analizado, al pasar de una participación de 50% a 40% (43% en 2015, 49% en 2016 y 40% en 2017).

95. Adicionalmente, Dixon manifestó que la eliminación de la cuota compensatoria sólo provocaría el incremento de las importaciones de la mercancía objeto de examen en condiciones desleales en detrimento de la industria nacional.

96. Agregó que los lápices son un producto cuya demanda es muy sensible al precio, por lo que la eliminación de la cuota compensatoria incrementaría los pedidos de grandes distribuidores y cadenas comerciales, quienes son los principales importadores, a expensas de Dixon.

97. Con objeto de sustentar sus afirmaciones, Dixon presentó sus proyecciones del volumen de las importaciones de lápices de China y de los demás orígenes para 2019 y 2020, así como su respectiva metodología, en un escenario donde se eliminaría la cuota compensatoria. Estimó que en caso de eliminarse la cuota compensatoria a las importaciones originarias de China se elevarían, en el primer periodo proyectado, al nivel que crecieron en 2015, mientras que para el segundo periodo proyectado estimó que sería al nivel de lo observado en 2014. Señaló que estos volúmenes son los que se presentaron en la fase de adaptación a la cuota compensatoria.

98. En cuanto el volumen de importaciones de otros países, Dixon estimó que será el mismo nivel que ingresó en el periodo de examen, esto debido a que se mantuvo constante el volumen de importación de lápices para 2017 y 2018.

99. Finalmente, indicó que dichas proyecciones se realizaron bajo un esquema conservador, es decir, suponiendo un menor ingreso de importaciones de las que muy probablemente ingresarán y bajo el contexto de un mercado interno estancado, resultado de una economía con nulo o bajo crecimiento económico, ya que históricamente la tasa de crecimiento de este mercado interno es similar a la tasa de crecimiento del producto interno bruto.

100. Por su parte, CMA cuestionó las proyecciones de Dixon, ya que para que se repitiera el daño ocasionado por las importaciones examinadas, en el escenario donde se eliminara la cuota compensatoria, las importaciones originarias de China, primero deberían desplazar a las importaciones de Vietnam.

101. Agregó que siendo Vietnam miembro del Tratado Integral y Progresista de Asociación Transpacífico, a partir del 2019 goza de una preferencia arancelaria, la cual se irá desgravando año con año, pasando de 13.5% en 2019 a 12% en 2020, 10.5% en 2021, 9% en 2022, 7.5% en 2023 y así consecutivamente, hasta eliminar el arancel en 2028. En cambio, las importaciones originarias de China tienen un arancel del 15%, 3 puntos porcentuales por arriba del de Vietnam en 2020. Por lo que, en caso de aplicarse dichos aranceles, China tendría que reorientar sus exportaciones a otros países antes que a México.

102. Al respecto, la Secretaría reitera lo descrito en el punto 85 de la presente Resolución, en el sentido de que el objeto del presente procedimiento es determinar las consecuencias de la eliminación de la cuota compensatoria, y no así el de comparar el comportamiento de las importaciones de lápices de un país distinto al examinado, con las importaciones originarias de China. Por otro lado, el arancel impuesto a las importaciones que ingresan por la fracción arancelaria 9609.10.01 de la TIGIE no ha limitado el ingreso de las importaciones objeto de examen, dado que éstas han mantenido una participación promedio de 15% en el total de las importaciones registradas en el mercado mexicano durante el periodo analizado.

103. Por otra parte, la Secretaría analizó y valoró la metodología propuesta por Dixon, descrita en los puntos 97 y 98 de la presente Resolución y la consideró razonable para realizar dichas proyecciones, ya que se basó en un nivel de importaciones de origen chino cuando era vigente la cuota compensatoria durante el periodo analizado.

104. Al replicar los cálculos que Dixon proporcionó sobre sus estimaciones para proyectar las importaciones originarias de China, en el escenario donde se elimina la cuota compensatoria, la Secretaría observó que las importaciones objeto de examen alcanzarían volúmenes que les permitiría tener una participación en el CNA de 15% en 2019, en tanto que para el 2020 sería del 19%. Lo anterior, reflejaría un incremento en la participación de mercado de las importaciones originarias de China en relación con el periodo de examen de 10 puntos porcentuales en 2019 y 14 puntos en 2020.

105. Con base en la información y los resultados del análisis descrito anteriormente, la Secretaría concluyó que existen elementos suficientes para sustentar que de eliminarse la cuota compensatoria impuesta a las importaciones de lápices originarias de China se registraría un incremento considerable de las importaciones objeto de examen en condiciones de dumping, que desplazarían a las ventas nacionales y, por tanto, alcanzarían una participación significativa de mercado, lo que impactaría de forma negativa en el desempeño de los indicadores económicos y financieros relevantes de la rama de producción nacional.

5. Efectos reales y potenciales sobre los precios

106. Dixon manifestó que los precios a los cuales ingresaron las importaciones objeto de examen mostraron un importante margen de discriminación de precios que tuvo como consecuencia pérdidas de ventas equivalentes al volumen importado y presionando a la baja los precios de la producción nacional con respecto a sus precios de venta doméstica.

107. Agregó que el precio internacional de la tablilla, que es elaborada con madera y es el insumo esencial para la fabricación de lápices, se ha incrementado a lo largo del periodo analizado. Para sustentarlo presentó facturas de las tablillas que adquirió.

108. Por su parte, CMA presentó un análisis del impacto de la cuota compensatoria sobre los precios de los diferentes tipos de producto, lápices, jumbo-entrenadores, dibujo y colores. Resaltó esta clasificación porque considera que, aunque ingresan por la misma fracción arancelaria, estos productos no deberían ser considerados dentro del grupo de lápices en general. Los resultados que obtuvo de su análisis son los siguientes:

a. en términos absolutos, la cuota compensatoria es muy alta y distorsionó el mercado mexicano provocando que los precios disminuyeran para contener su efecto en 31% para lápices de dibujo y en 86% para los jumbo-entrenadores;

b. la medida resultó contraria a los objetivos e intereses de la industria nacional que pretendía imponer precios más elevados para sus ventas internas y sólo logró que éstos bajaran, y

c. el precio de los lápices se contrajo 31% de 2014 a 2019, pero esto fue debido a que Dixon dejó de ofrecer su lápiz más barato.

109. CMA señaló que esta situación no puede ser atribuida a las importaciones originarias de China, ya que éstas fueron insignificantes. Agregó que la sustitución entre marcas y orígenes de los lápices de colores no depende sólo de la diferencia de precios entre ellos, sino también de la marca, así como de los usos dados en buena medida por la composición de la mina, la cual puede ser de grafito para los lápices o de ceras y aglutinantes para los colores; entre otros insumos que determinan la calidad del trazo, situación que evidentemente incide en el precio final al consumidor.

110. Al respecto, la Secretaría reitera que, de conformidad con lo descrito en los puntos 5 y 6 de la presente Resolución, el producto objeto de examen es el "lápiz", ya sea de grafito o de color, que se utiliza para escribir, trazar, dibujar o iluminar, se compone de una puntilla que está contenida en un cuerpo sólido, puede tener forma, longitud y grosor distintos, así como durezas diferentes en la mina de grafito o de color, de acuerdo con las necesidades del usuario, sin ver alteradas sus características fundamentales. Por lo anterior, la Secretaría determinó que no es necesario analizar los precios de los diferentes tipos de lápices, dado que el análisis de precios promedio ponderados (valor entre volumen) tanto de las importaciones del producto objeto de examen, así como del precio de las ventas al mercado interno de la rama de producción nacional, reflejan una comparación razonable, tal y como se describe en los puntos 124 y 125 de la presente Resolución.

111. CMA manifestó que los principales consumidores de lápices son los niños y adolescentes en edad escolar quienes los ocupan para realizar sus tareas escolares. La información disponible para 2018, indica que los hijos del 81% de las familias estudian en escuelas públicas y sólo el 16% en escuelas particulares. En las primeras, se requiere un lápiz de grafito, mientras que en las privadas se requieren de 12 hasta 36 lápices.

112. En el sistema público, las autoridades educativas son quienes establecen, por medio de sus listas de útiles escolares, el número de piezas y sus características, con las que los alumnos deben presentarse al inicio del ciclo escolar, por lo que las consideraciones sobre el precio ocupan un lugar secundario en la decisión de compra. Mientras que en el caso de las escuelas privadas además del número de piezas y características también se establece la marca del producto, por ejemplo, la marca “Ticonderoga” de Dixon.

113. Por lo anterior, en el caso de las compras de lápices y colores del principal mercado que es el escolar, se tiene que los precios sólo son una de las variables a considerar al momento de la compra, por lo que no habría forma de pretender que las importaciones originarias de China, sólo por tener un precio menor al de la industria nacional, podrían desplazar sus ventas del mercado mexicano, ya que resulta de importancia el material e incluso la marca.

114. Con objeto de sustentar sus afirmaciones, CMA presentó la “Lista de materiales y útiles escolares autorizados para iniciar las actividades en las instituciones de educación básica Ciclo escolar 2018-2019”, de la Secretaría de Educación Pública, así como las páginas de Internet https://eagleton.dpsk12.org/es/school-supplies/ y https://www.gcisd.net/UserFiles/Servers/Server_96229/File/Parents/Enrolling/Supply%20Lists/1920_Elem_SupplyList_Spanish.pdf, en las que se incluyen listas de útiles en escuelas privadas.

115. Dixon manifestó que en la lista de materiales y útiles escolares autorizados para iniciar las actividades en las instituciones de educación básica Ciclo Escolar 2018-2019, de la Secretaría de Educación Pública, presentado por CMA, no se señala ningún lápiz de la marca Dixon. Asimismo, dicho listado no exige la compra de útiles nuevos en cada periodo escolar.

116. Agregó que la información proporcionada por CMA, relativa a las listas de útiles escolares en escuelas privadas, no corresponde a listas de útiles escolares de escuelas mexicanas, ya que esta información corresponde a listas de útiles de los Estados Unidos.

117. Al respecto, la Secretaría analizó los argumentos y pruebas presentadas por las partes y observó que, de conformidad con lo expresado por Dixon, las páginas de Internet presentadas por CMA, en las que contienen listas de útiles escolares en colegios privados, corresponden a colegios ubicados en los Estados Unidos. Asimismo, en la lista de útiles escolares de los colegios públicos, no se menciona la marca de lápiz que se requiere.

118. No obstante lo anterior, la Secretaría aclara que los lápices originarios de China en condiciones de dumping y su similar de producción nacional, compiten en el mercado nacional y su nivel de precios, incide en la toma de decisiones de los consumidores finales. Por lo anterior, la Secretaría determinó que los tipos o cantidades de lápices que se requieran en las listas de útiles escolares, resulta irrelevante para el objeto del presente procedimiento.

119. CMA manifestó que Dixon dejó de ofrecer su lápiz de menor precio el cual competía con las importaciones chinas antes de la cuota y después con las importaciones de otros orígenes, en especial con las originarias de Vietnam. Por lo anterior, Dixon perdió la oportunidad de participar en compras gubernamentales donde una de las principales variables a considerar es el precio de los lápices. Dicha situación no debería ser atribuido a las importaciones originarias de China, ya que no podría ser desplazado del mercado un producto que ya no se ofrece. Para acreditar su argumento, presentó cotizaciones generadas en 2017 donde se incluyó el lápiz barato de Dixon y que en las cotizaciones generadas en 2018 ya no se ofreció.

120. Dixon replicó que su lápiz de menor precio sigue presente en el mercado mexicano, con objeto de sustentar su afirmación, presentó un estudio de mercado de la empresa “Información Sistematizada de Canales y Mercados” (ISCAM) en donde se señala que Dixon tiene el lápiz más barato promedio y también muestra una comparación de este lápiz con los que compiten con él. Los mismos resultados se registraron para los lápices de color en este mismo estudio, donde se demuestra que Dixon tiene los lápices de color más baratos del mercado.

121. Al respecto, CMA indicó que en contraste con el estudio del ISCAM presentado por Dixon, las cotizaciones presentadas por CMA son una muestra de que Dixon dejó de ofertar su lápiz más barato.

122. La Secretaría analizó los argumentos y pruebas presentadas por las partes y determinó que en el expediente administrativo no existen elementos que sugieran que Dixon dejó de ofrecer su lápiz de menor precio. Sin embargo, para fines del presente procedimiento, esta situación no es relevante ya que, como se señaló en el punto 110 de la presente Resolución, el análisis de precios se realiza mediante el precio promedio ponderado de las importaciones del producto objeto de examen, así como también del promedio del precio de las ventas al mercado interno de la rama de producción nacional, y no así por tipo de producto, en razón de que no se afectan los usos y funciones de ambos productos, de tal manera que impida que sean intercambiables y, por ende, similares. Además, la Secretaría observó que durante periodo analizado el precio promedio de las importaciones originarias de China, se ubicó por debajo del precio nacional con niveles de subvaloración, situación que así lo sustenta el análisis descrito en el punto 127 de la presente Resolución.

123. Por otra parte, la Secretaría analizó el comportamiento real y potencial de los precios de lápices, para ello consideró la información que obra en el expediente administrativo, incluyendo los precios nacionales de las ventas al mercado interno efectuadas por la rama de producción nacional y los precios de las importaciones de lápices, de acuerdo con los volúmenes y valores obtenidos conforme lo descrito en el punto 90 de la presente Resolución.

124. Con base en la información descrita anteriormente, la Secretaría observó que el precio promedio implícito de las importaciones del producto objeto de examen registró el siguiente comportamiento a lo largo del periodo analizado: creció 17% y 3% en 2015 y 2016, y disminuyó 9% y 7% en 2017 y en 2018, respectivamente, lo que significó un incremento acumulado de 2% en el periodo analizado. Por su parte, el precio promedio implícito de las importaciones de otros orígenes disminuyó 11% y 10% en 2015 y 2016, respectivamente, creció 9% en 2017 y disminuyó 10% en 2018, acumulando una disminución de 22% en el periodo analizado.

125. Por otra parte, la Secretaría observó que el precio promedio de venta al mercado interno de la rama de producción nacional, medido en dólares, disminuyó 4% en 2015, y creció 0.4%, 7% y 16% en 2016, 2017 y 2018, respectivamente, acumulando un incremento de 20% en el periodo analizado.

126. Con la finalidad de evaluar la existencia de subvaloración, la Secretaría consideró el precio puesto en planta de las ventas al mercado interno de la rama de producción nacional y lo comparó con el precio promedio que registraron las importaciones originarias de China durante el periodo analizado, ajustado con el arancel, derecho de trámite aduanero y gastos de agente aduanal, así como el pago de la cuota compensatoria correspondiente.

127. La Secretaría observó que el precio promedio de las importaciones originarias de China, se ubicó por debajo del precio nacional con niveles de subvaloración de 17% en 2014 y 0.04% en 2015 y 19% en 2018, mientras que en 2016 y 2017 se ubicó por arriba 26% y 7%, respectivamente. En este sentido, la Secretaría confirma que el precio de las importaciones originarias de China se mantuvo por debajo del precio de la mercancía nacional en tres de los cinco años que componen el periodo analizado, lo cual convirtió a dichas importaciones en una oferta constante en el mercado nacional.

128. En relación con el precio promedio de las importaciones de otros orígenes, el precio del producto objeto de examen se ubicó 43% y 26% por debajo en 2014 y 2015, respectivamente, 5% por arriba en 2016 y 14% y 15% por debajo en 2017 y 2018, respectivamente.

Precios de las importaciones y del producto nacional

Fuente: Información proporcionada por Dixon y SIC-M.

129. Por otra parte, en ausencia de la cuota compensatoria, Dixon presentó sus proyecciones de los precios de las importaciones de lápiz, consideró que el precio de las importaciones originarias de China sería igual al del periodo de examen, ya que este ha sido el precio de los exportadores chinos en los años recientes. Asimismo, para las importaciones de otros orígenes, estimó que sería igual al del periodo de examen. Por lo anterior, aseguró que no existe dinámica en el mercado para suponer que se modificarán los precios de las importaciones en los periodos proyectados.

130. Dixon señaló que estima que deberá ajustar a la baja los precios promedio de venta al mercado interno en el periodo proyectado, para igualar los precios de los lápices originarios de China en condiciones de discriminación de precios, principalmente en su lápiz económico que son los más susceptibles a ser sustituidos por estas importaciones y que representan las dos terceras partes de sus ventas.

131. CMA manifestó que de eliminarse la cuota compensatoria China tendría que competir contra Vietnam en un escenario donde este último tiene una ventaja por la desgravación arancelaria, creando mejores condiciones de competencia en el mercado. Para sustentar su argumento, presentó un análisis de precios de los lápices en 2019, con tasas del 2020, en el que calculó el precio de las importaciones originarias de China y de Vietnam, adicionando el respectivo arancel y en su caso la cuota compensatoria. CMA señaló que el diferencial entre el precio de China y de Vietnam sin cuota compensatoria es de menos de 1 centavo de dólar americano. De continuar la vigencia de la cuota compensatoria, la tendencia sería que la participación de China vaya disminuyendo y aumentando la de Vietnam, que es quien se ha beneficiado de la aplicación de la cuota compensatoria.

132. Al respecto, la Secretaría analizó los argumentos y pruebas presentadas por CMA y determinó lo siguiente:

a. independientemente del arancel aplicable a las importaciones de lápices, en su comparabilidad de precios, se aclara que el establecimiento de cuotas compensatorias, no impide el ingreso de las importaciones ni busca restringir o beneficiar la oferta de mercancías, ya que el propósito de las cuotas es corregir los efectos lesivos de las importaciones en condiciones de dumping y restablecer las condiciones equitativas de competencia leal en el mercado nacional. En este caso se observó que, durante el periodo analizado, esta mercancía se importó de 34 países distintos de China, por lo que existen fuentes alternas de abastecimiento;

b. resalta que durante el periodo analizado el crecimiento que registraron las importaciones de lápices de otros orígenes no solo atribuye a las importaciones Vietnam, ya que las importaciones originarias de Francia, Malasia, Filipinas, Pakistán y Taiwán, también registraron incrementos importantes;

c. el arancel impuesto a las importaciones que ingresan por la fracción arancelaria 9609.10.01 de la TIGIE no ha limitado el ingreso de las importaciones objeto de examen, dado que estas han mantenido una participación promedio de 15% en el total de las importaciones registradas en el mercado mexicano durante el periodo analizado, tal y como se señaló en el punto 102 de la presente Resolución, y

d. en un escenario donde se elimine la cuota compensatoria, el precio proyectado de las importaciones originarias de China, en condiciones de dumping, alcanzarían un margen de subvaloración de hasta 22%, con respecto al precio proyectado de la rama de producción nacional.

133. Por otra parte, la Secretaría consideró razonable la metodología que Dixon utilizó para estimar los precios de las importaciones de lápices originarias de China y los precios nacionales, toda vez que los primeros reflejarían los niveles que registraron los precios en el periodo de examen, mientras que los segundos se ajustarían a la baja para competir con el producto objeto de examen.

134. La Secretaría replicó los cálculos que Dixon realizó para sus estimaciones y observó que el precio de las importaciones originarias de China, al mantenerse en el mismo nivel que en el periodo de examen, se ubicarían por debajo del precio nacional en 22% para el 2019 y 20% para el 2020.

135. Por su parte, el precio de ventas al mercado interno de la rama de producción nacional registraría una tendencia decreciente, ya que disminuiría 15% y 17% en 2019 y 2020 con respecto al periodo de examen, respectivamente.

136. Con base en las pruebas disponibles y en el análisis antes descrito, la Secretaría concluyó que existe la probabilidad fundada de que en caso de eliminarse la cuota compensatoria las importaciones de lápices originarias de China, concurran al mercado nacional a niveles de precios tales, que repercutirían de manera negativa sobre los precios nacionales al mercado interno, pues podrían alcanzar niveles de subvaloración significativos, lo que obligaría a la rama de producción nacional a disminuir sus precios para poder competir y se incrementaría la demanda por nuevas importaciones.

6. Efectos reales y potenciales sobre la rama de producción nacional

137. Dixon indicó que durante la vigencia de la cuota compensatoria continuaron ingresando importaciones de lápices originarias de China en condiciones de discriminación de precios, afectando a sus ventas y continuando con el daño a la producción nacional.

138. CMA señaló que no se pueden atribuir a las importaciones originarias de China los posibles efectos negativos sobre los indicadores económicos y financieros de la industria nacional.

139. Con la finalidad de evaluar el comportamiento de la rama de producción nacional a lo largo del periodo analizado, la Secretaría consideró los indicadores económicos y financieros que aportó Dixon. Para analizar los indicadores financieros, Dixon proporcionó sus estados financieros dictaminados correspondientes a los ejercicios fiscales del periodo analizado. Asimismo, proporcionaron su estado de costos, ventas y utilidades de las ventas de producto similar que destinan al mercado interno para el periodo analizado.

140. Con el objeto de hacer comparables las cifras entre sí, la Secretaría actualizó la información correspondiente a los estados financieros, así como la del estado de costos, ventas y utilidades a precios de diciembre de 2018, mediante el método de cambios en el nivel general de precios. El análisis de los estados financieros y de los ingresos, costos y utilidades, se realizó a nivel operativo.

141. Con base en la información descrita en los dos puntos anteriores de la presente Resolución, la Secretaría observó que la producción de lápices de la rama de producción nacional acumuló un descenso de 21% en el periodo analizado: disminuyó 4%, 10%, 8% y 0.2% en 2015, 2016, 2017 y 2018, respectivamente. Por su parte, la producción orientada al mercado interno de la rama de producción nacional tuvo un comportamiento similar al disminuir 29% de manera acumulada en el periodo analizado, derivado de caer 11%, 9%, 5% y 8% en 2015, 2016, 2017 y 2018, respectivamente.

142. En términos de participación de mercado, la Secretaría observó, con base en los resultados descritos en el punto 94 de la presente Resolución, que la producción nacional orientada al mercado interno perdió 10 puntos porcentuales de participación en el CNA durante el periodo analizado, al pasar de 50% en 2014 a 40% en el periodo de examen, mientras que las importaciones de lápices originarias de China disminuyeron su participación en el CNA en los mismos periodos al pasar de una contribución del 16% a 5%, respectivamente, y las importaciones originarias de países distintos al investigado pasaron de representar el 33% del CNA en 2014 al 55% en 2018.

143. El comportamiento del volumen de la producción nacional se reflejó en el desempeño de sus ventas totales (al mercado interno y externo), las cuales acumularon una caída de 24% en el periodo analizado: disminuyeron 23% en 2015, 14% en 2016, 0.2% en 2017 y 6% en 2018.

144. La Secretaría observó que el desempeño que registraron las ventas totales de la rama de producción nacional se explica por el comportamiento que tuvieron las ventas al mercado interno:

a. las ventas al mercado interno registraron una tendencia decreciente durante casi todo el periodo analizado: disminuyeron 15% en 2015 y 16% en 2016, crecieron 10% en 2017 y disminuyeron 16% en 2018, lo que significó una disminución acumulada de 33% en el periodo analizado;

b. las exportaciones crecieron 11% en 2015, disminuyeron 12% y 15% en 2016 y 2017, respectivamente, y aumentaron 13% en 2018, de forma que acumularon un descenso de 6% en el periodo analizado, y

c. en términos relativos, las ventas al mercado interno representaron en promedio el 62% de la producción nacional en el periodo analizado, lo que indica que la rama de producción nacional se orienta en mayor medida al mercado interno.

145. La capacidad instalada de la rama de producción nacional para producir lápices permaneció sin cambios durante el periodo analizado. Como resultado del desempeño de la capacidad instalada y la producción, la utilización del primer indicador disminuyó 13 puntos porcentuales en el periodo analizado, al pasar de 63% en 2014 a 50% en 2018.

146. Los inventarios de la rama de producción nacional crecieron 5% y 103% en 2015 y 2016, respectivamente, disminuyeron 39% en 2017 y aumentaron 29% en 2018, por lo que de manera acumulada registraron un incremento de 68% en el periodo analizado.

147. El empleo de la rama de producción nacional creció 7% en 2015, disminuyó 11% en 2016 y aumentó 8% y 1% en 2017 y 2018, respectivamente, lo que significó de manera acumulada un incremento de 4% en el periodo analizado.

148. La productividad de la rama de producción nacional disminuyó 12% en 2015, creció 7% en 2016, disminuyó 18% en 2017 y aumentó 3% en 2018, lo que significó una disminución del 20% en el periodo analizado.

149. El comportamiento de la masa salarial de la rama de producción nacional mostró incrementos durante el periodo analizado: creció 12%, 3%, 6% y 12% en 2015, 2016, 2017 y 2018, respectivamente, por lo que de manera acumulada creció 38% en dicho periodo.

150. El desempeño descrito de los volúmenes de ventas al mercado interno de la rama de producción nacional y de sus precios se reflejó en el comportamiento de sus ingresos. Al respecto, la Secretaría observó que los ingresos por dichas ventas tuvieron el siguiente comportamiento: disminuyeron 4% en 2015 y 3% en 2016, aumentaron 12% en 2017 y disminuyeron 5% en 2018, lo que se reflejó en una disminución acumulada de 2%. En el mismo periodo, los costos de operación disminuyeron 6% en 2015, 4% en 2016, crecieron 16% en 2017 y disminuyeron 5% en 2018, por lo que registraron una disminución acumulada de 0.4% en el periodo analizado.

151. Como resultado del comportamiento de los ingresos y los costos de operación señalado anteriormente, la Secretaría observó que durante el periodo analizado las utilidades operativas de la rama de producción nacional crecieron 14% en 2015 y 1% en 2016, disminuyeron 21% en 2017 y 7% en 2018, por lo que acumularon una disminución de 15% en el periodo analizado, mientras que el margen operativo aumentó 1.77 puntos porcentuales en 2015, 0.52 puntos porcentuales en 2016, disminuyó 3.34 puntos porcentuales en 2017 y 0.23 puntos porcentuales en 2018, por lo que en el mismo periodo retrocedió 1.2 puntos porcentuales, al pasar de 9.2% a 8%.

152. Por otra parte, la Secretaría evaluó las variables rendimiento sobre la inversión en activos (ROA, por las siglas en inglés de Return of the Investment in Assets), contribución del producto similar al ROA, flujo de caja y capacidad de reunir capital, a partir de los estados financieros de Dixon, tomando en cuenta que consideran el grupo o gama más restringido de productos que incluyen al producto similar, de conformidad con lo establecido en los artículos 3.6 del Acuerdo Antidumping y 66 del Reglamento de la Ley de Comercio Exterior.

153. Como se observa en la información descrita en el siguiente cuadro, el ROA de la rama de producción nacional, calculado a nivel operativo, aumentó 0.46 puntos porcentuales durante el periodo analizado. En relación con la contribución al ROA del producto similar, esta disminuyó 0.93 puntos porcentuales, mientras la contribución al ROA de otros productos fabricados por Dixon aumentó 1.39 puntos porcentuales durante el mismo periodo.

Rendimiento de las inversiones

|

Índice |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Rendimiento sobre la inversión de la empresa (ROA) |

7.34% |

7.01% |

8.09% |

7.88% |

7.80% |

|

Contribución del producto similar al Rendimiento sobre la inversión |

3.14% |

3.43% |

3.46% |

2.57% |

2.21% |

|

Contribución de otros productos al Rendimiento sobre la inversión |

4.19% |

3.58% |

4.62% |

5.31% |

5.58% |

Fuente: Información con base en los estados financieros de Dixon.

154. La Secretaría analizó el estado de cambios en la situación financiera de Dixon y observó que el flujo de caja producto de las actividades operativas tuvo un comportamiento principalmente positivo, lo que significó que acumulara un incremento de 22% durante el periodo analizado.

155. La Secretaría midió la capacidad de la rama de producción nacional para obtener los recursos financieros necesarios para llevar a cabo la actividad productiva por medio de índices de solvencia, apalancamiento y deuda. Al respecto, se observó el siguiente comportamiento:

Índices de solvencia

|

Índices |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Razón de circulante |

1.59 |

1.50 |

1.60 |

1.53 |

1.38 |

|

Prueba de ácido |

1.07 |

0.94 |

1.02 |

1.05 |

0.94 |

Fuente: Información con base en los estados financieros de Dixon.

156. Respecto a la información descrita en el cuadro anterior, en general, una relación entre activos circulantes y pasivos de corto plazo se considera adecuada si guarda una relación 1 a 1 o superior. Por lo que se observa que los niveles de solvencia y liquidez de la rama de producción nacional tuvo niveles adecuados entre 2014 y 2018, ya que la razón entre activos circulantes y pasivos a corto plazo fue mayor a 1 durante todo el periodo analizado; sin embargo, al realizar un análisis más estricto (prueba del ácido), y descontar los inventarios de la rama de producción nacional, se observó un deterioro en la capacidad de la misma para hacer frente a sus obligaciones de corto plazo.

157. En lo que se refiere al nivel de apalancamiento, se considera que una proporción de pasivo total con respecto a capital contable inferior a 100% es manejable. En este caso, se observó que la rama de producción nacional registró niveles de apalancamiento mayores a lo que se considera adecuado a lo largo del periodo analizado, además de crecientes hacia el final del periodo. En lo que respecta a la relación entre pasivo total y activo total, aunque guardó niveles menores a 100% durante el periodo analizado, la relación de deuda observó niveles igualmente crecientes pero aceptables, como se observa en el siguiente cuadro. Por lo expuesto anteriormente, se concluye que el apalancamiento de Dixon se ubicó en niveles elevados durante el periodo analizado.

Índices de apalancamiento y deuda

|

Índices |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Pasivo Total a Capital Contable |

122% |

138% |

124% |

146% |

193% |

|

Pasivo Total a Activo Total |

55% |

58% |

55% |

59% |

66% |

Fuente: Información con base en los estados financieros de Dixon.

158. Con base en el desempeño de los indicadores financieros de la rama de producción nacional descritos en los puntos 150 a 157 de la presente Resolución, la Secretaría observó que en el periodo analizado la rama de producción nacional tuvo un deterioro en lo que se refiere a los ingresos por ventas al mercado interno, los resultados operativos y el margen de operación asociados a las ventas al mercado interno de lápices; no obstante, al operar con resultados y margen positivos, tuvo la posibilidad de realizar inversiones con el propósito de disminuir sus costos de fabricación al disminuir el costo de su principal insumo, que es la tablilla de madera, lo que impacta en un incremento en su eficiencia para producir.