RESOLUCIÓN por la que se acepta la solicitud de parte interesada y se declara el inicio del procedimiento administrativo de investigación antidumping sobre las importaciones de ftalato de dioctilo originarias de la República de Corea y de los Estados Unidos de América, independientemente del país de procedencia |

Jueves 19 de Marzo de 2020 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE ACEPTA LA SOLICITUD DE PARTE INTERESADA Y SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE FTALATO DE DIOCTILO ORIGINARIAS DE LA REPÚBLICA DE COREA Y DE LOS ESTADOS UNIDOS DE AMÉRICA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo 19/19 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

2. La Solicitante manifestó que, del análisis que realizó sobre las importaciones de DOP, las originarias de los Estados Unidos y de Corea reportaron un incremento año con año, y los precios de dichas importaciones eran tan bajos que, en algunos casos, no reflejaban los costos de producción del producto similar de fabricación nacional, lo que causó daño material a la rama de producción nacional, reflejado en un impacto negativo en sus principales indicadores económicos y financieros. Propuso como periodo investigado el comprendido del 1 de julio de 2018 al 30 de junio de 2019, y como periodo de análisis de daño el comprendido del 1 de julio de 2016 al 30 de junio de 2019. Presentó argumentos y pruebas con objeto de sustentar su petición, las cuales constan en el expediente de referencia, mismos que fueron considerados para la emisión de la presente Resolución.

3. El 18 de diciembre de 2019 la Solicitante respondió la prevención que la Secretaría le formuló el 20 de noviembre de 2019, con objeto de que aclarara, corrigiera o completara diversos aspectos de su solicitud.

B. Solicitante

C. Producto objeto de investigación

1. Descripción general

5. La Solicitante manifestó que el producto objeto de investigación es conocido como ftalato de dioctilo, DOP, plastificante primario ftalato de dioctilo resultante de la di-esterificación del anhídrido ftálico y el 2 etilhexanol, ortoftalato de dioctilo, dioctilo de ftalato, diéster del ácido-ortoftálico, así como con los nombres técnicos DI-(2-ETILHEXIL)FTALATO; DI (2-ETHYL HEXYL) PHTHALATE; BIS(2-ETILHEXIL)FTALATO; 2-ETHYL HEXIL PHTHALATE; (FTALATO DE BIS (2-ETILHEXILO), DEHP, o su denominación en inglés dioctyl phthalate, cuya fórmula química es C6 H4 (CO2 C8 H17)2, o bien, C24H38O4. Todas estas denominaciones se refieren al mismo producto, ya sea en grado industrial o en grado alimenticio y/o médico.

6. En cuanto a la identificación numérica única para compuestos químicos, conocido como CAS RN, por las siglas en inglés de CAS registry number, o Chemical Abstracts Service (CAS) que realiza la Sociedad Americana de Química, el número con el que se identifica al DOP es CAS 117-81-7.

7. Por otra parte, conforme a la clasificación EINEC, por las siglas en inglés de European Inventory of Existing Commercial Chemical Substances, que otorga un número de registro a cada sustancia química comercialmente disponible en la Unión Europea, el número de registro correspondiente al DOP es CE 204-211-0-617-060-4.

2. Características

8. Mexichem manifestó que el producto objeto de investigación es un compuesto orgánico con la fórmula química C6 H4 (CO2 C8 H17)2, y es el miembro más común de la clase de ftalatos que se utilizan como plastificantes primarios. Es el diéster del ácido ftálico y el 2 etilhexanol de cadena ramificada.

Fuente: Mexichem.

9. Asimismo, es un líquido inodoro, de baja volatilidad, de color claro y el plastificante multiuso más utilizado con resinas de cloruro de polivinilo. Es insoluble en agua y tiene una viscosidad de 56 cP a 25°C, presenta una buena estabilidad al calor y a la luz ultravioleta, una amplia gama de compatibilidad y una excelente resistencia a la hidrólisis.

3. Tratamiento arancelario

10. La Solicitante indicó que el producto objeto de investigación ingresa al mercado nacional a través de la fracción arancelaria 2917.32.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

|

Codificación arancelaria |

Descripción |

|

Capítulo 29 |

Productos químicos orgánicos |

|

Partida 2917 |

Ácidos policarboxílicos, sus anhídridos, halogenuros, peróxidos y peroxiácidos; sus derivados halogenados, sulfonados, nitrados o nitrosados. |

|

|

- Ácidos policarboxílicos aromáticos, sus anhídridos, halogenuros, peróxidos, peroxiácidos y sus derivados: |

|

Subpartida 2917.32 |

-- Ortoftalatos de dioctilo. |

|

Fracción 2917.32.01 |

Ortoftalatos de dioctilo. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI).

11. Asimismo, la Solicitante señaló que detectó algunas importaciones aisladas realizadas a través de la fracción arancelaria 3812.20.01 de la TIGIE (en la que se clasifican los plastificantes compuestos para caucho o plástico) cuya descripción permite suponer que se trata de DOP.

12. La unidad de medida en la TIGIE es el kilogramo, aunque la Solicitante indicó que las operaciones comerciales normalmente se efectúan en toneladas métricas.

13. De acuerdo con el SIAVI, las importaciones que ingresan a través de la fracción arancelaria 2917.32.01 de la TIGIE, originarias de países con los que México tiene tratados de libre comercio, están libres de arancel, en tanto que las de los demás orígenes, conforme al SIAVI y el Decreto que modifica la TIGIE publicado en el Diario Oficial de la Federación (DOF) el 23 de noviembre de 2012, tienen un arancel de 3% a partir del 1 de enero de 2015.

4. Proceso productivo

14. Mexichem manifestó que, al tratarse de un producto químico, el proceso productivo es prácticamente el mismo en todo el mundo; se mezclan las materias primas esenciales: anhídrido ftálico y el alcohol 2 etilhexanol, asimismo, se añade también ácido sulfúrico concentrado como catalizador. Se debe controlar la temperatura del reactor para que sea de 0-150 °C y se deja reaccionar entre 16 y 20 horas.

5. Normas

17. Mexichem señaló que no existe una Norma Oficial Mexicana o Norma Mexicana aplicable al DOP en sí mismo, sin embargo, las empresas que manejan este tipo de mercancías deben cumplir con la “NOM-018-STPS-2015, Sistema armonizado para la identificación y comunicación de peligros y riesgos por sustancias químicas peligrosas en los centros de trabajo” y la “NMX-R-019-SCFI-2011, Sistema armonizado de clasificación y comunicación de peligros de los productos químicos”.

18. En las hojas técnicas u hojas de seguridad de producto que emiten las empresas fabricantes de DOP, se incluyen las identificaciones CAS 117-81-7 y CE 204-211-0 617-060-4, clasificaciones de la Sociedad Americana de Química y de la EINEC, respectivamente.

6. Usos y funciones

20. Agregó que, debido a sus propiedades, el DOP se usa ampliamente como plastificante en la fabricación de artículos de policloruro de vinilo (PVC), y dependiendo del grado requerido, los plásticos pueden contener del 1% al 40% de DOP.

D. Partes interesadas

1. Importadores

Bio Reciclados Folgueiras, S.A.P.I de C.V.

Refinería Azcapotzalco No. 33

Col. Petrolera Taxqueña

C.P. 04410, Ciudad de México

Calibaja Manufacturing, S.A. de C.V.

Circuito Siglo XXI No. 199

Col. Rivera

C.P. 21250, Mexicali, Baja California

Calzado Duramil de México, S.A. de C.V.

Alce Blanco No. 16

Zona Industrial Alce Blanco

C.P. 53370, Naucalpan de Juárez, Estado de México

Chemical Additives de México, S.A. de C.V.

Añil No. 693

Col. Granjas México

C.P. 08400, Ciudad de México

Comercializadora Folgueiras, S.A. de C.V.

Refinería Azcapotzalco No. 33

Col. Petrolera Taxqueña

C.P. 04410, Ciudad de México

Corecomposites de México, S. de R.L de C.V.

Guillermo González Camarena No. 9003

Parque Industrial las Ventanas

C.P. 87569, Matamoros, Tamaulipas

Corporación Sierra Madre, S.A. de C.V.

Carretera a García Km 8.5

Col. Centro Villa de García

C.P. 66000, García, Nuevo León

Danfoss Industries, S.A. de C.V.

Carretera Miguel Alemán No. 162

Zona Industrial El Milagro

C.P. 66634, Apodaca, Nuevo León

Eastman Chemical Uruapan, S.A. de C.V.

Paseo General Lázaro Cárdenas No. 844

Col. La Magdalena

C.P. 60080, Uruapan, Michoacán

Especialidades Industriales y Químicas, S.A. de C.V.

Antonio Manuel Rivera No. 21

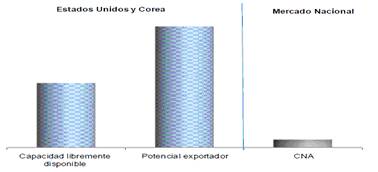

Col. San Nicolás Tlaxcolpan

C.P. 54030, Tlalnepantla de Baz, Estado de México

Industrial Distribution de México, S. de R.L. de C.V.

Av. Nafta No. 750

Parque Industrial Stiva

C.P. 66626, Apodaca, Nuevo León

Industrias Tebi, S.A. de C.V.

Calle 5 No. 16, Bodega 2

Zona Industrial Alce Blanco

C.P. 53370, Naucalpan de Juárez, Estado de México

Kemet de México, S.A. de C.V.

Av. Eloy Cavazos No. 7862

Col. Rancho Viejo Sector Uno

C.P. 67192, Guadalupe, Nuevo León

Logística Global Metálica, S. de R.L. de C.V.

Rotarios No. 425

Col. Leones

C.P. 64600, Monterrey, Nuevo León

Maclin, S.A. de C.V.

Sara No. 7

Col. La Ciénega poniente

C.P. 22114, Tijuana, Baja California

Marna Plástica, S.A. de C.V.

Francisco I. Madero s/n, letra B

Col. Ampliación Los Reyes

C.P. 56400, La Paz, Estado de México

Nepcomex, S. de R.L. de C.V.

Loreto No. 9203

Fracc. Azteca

C.P. 22224, Tijuana, Baja California

Nypro de la Frontera, S. de R.L. de C.V.

Manuel Sandoval Vallarta No. 420

Parque Industrial Río Bravo

C.P. 32557, Ciudad Juárez, Chihuahua

Oxyde Química, S.A. de C.V.

Blvd. Antonio L. Rodríguez No. 3058

Col. Rincón de Santa María

C.P. 64650, Monterrey, Nuevo León

Plásticos Pola, S.A. de C.V.

Av. Dr. Gustavo Baz Prada No. 117

Col. La Escuela

C.P. 54090, Tlalnepantla de Baz, Estado de México

Pochteca Materias Primas, S.A. de C.V.

Gobernador Manuel Reyes Veramendi No. 6

Col. San Miguel Chapultepec I Sección

C.P. 11850, Ciudad de México

Proveedor Químico de Guadalajara, S.A. de C.V.

Solera No. 100-1

Col. Jocotán

C.P. 45017, Zapopan, Jalisco

Química Delta, S.A. de C.V.

Carretera Teoloyucan-Huhuetoca No. 259

Barrio de Santa María Caliacac

C.P. 54783, Teoloyucan, Estado de México

Química Industrial del Norte, S.A. de C.V.

Blvd. Federico Benítez López No. 3

Col. La Ciénega Poniente

C.P. 22114, Tijuana, Baja California

Químicos y Plásticos Centurión, S.A. de C.V.

Av. Insurgentes Norte No. 1501

Col. Tepeyac Insurgentes

C.P. 07020, Ciudad de México

Químicos y Plastificantes de Guadalajara, S.A. de C.V.

Volcán Cofre de Perote No. 5244

Col. Colli Urbano

C.P. 45070, Zapopan, Jalisco

Resinas y Materiales, S.A. de C.V.

Periférico Blvd. Manuel Ávila Camacho No. 1994-1101

Col. San Lucas Tepetlacalco

C.P. 54055, Tlalnepantla de Baz, Estado de México

Resyglass, S.A. de C.V.

Av. Ceylán No. 59-A

Col. Industrial Vallejo

C.P. 02300, Ciudad de México

Reter Comercializadora de Productos Petroquímicos, S.A. de C.V.

Bosque de Radiatas No. 34

Col. Bosques de las Lomas

C.P. 05120, Ciudad de México

Saint-Gobain America, S.A. de C.V.

Carretera Federal México-Puebla Km. 24.5

Col. Santa Catarina Yecahuizotl

C.P. 56560, Ixtapaluca, Estado de México

Sigma-Aldrich Química, S. de R.L. de C.V.

Calle 6 Norte No. 107

Parque Industrial Toluca 2000

C.P. 50233, Toluca de Lerdo, Estado de México

Síntesis Orgánicas, S.A. de C.V.

Bosque de Radiatas No. 34

Col. Bosques de las Lomas

C.P. 05120, Ciudad de México

Sovere de México, S.A. de C.V.

Circuito Mexiamora Norte No. 345-1

Col. Puerto interior

C.P. 36276, Silao, Guanajuato

Transparencia en Diseño México, S. de R.L. de C.V.

Camino Viejo a Tecate No. 17670

Col. Niños Héroes Este

C.P. 22120, Tijuana, Baja California

Univar de México, S.A de C.V.

Av. Prolongación San Antonio No. 139

Col. San Pedro de los Pinos

C.P. 01180, Ciudad de México

Urethane México, S. de R.L. de C.V.

Av. Manuel J. Clouthier No. 451

Fracc. Paseos de Zaragoza

C.P. 32550, Ciudad Juárez, Chihuahua

Vía Systems Manufacturas, S. de R.L de C.V.

Santos Dumont No. 6620

Parque Industrial Panamericano

C.P. 32695, Ciudad Juárez, Chihuahua

Vinylast, S.A. de C.V.

Mariano Matamoros No. 24

Col. San Sebastián Xhala

C.P. 54714, Cuautitlán Izcalli, Estado de México

2. Exportadores

Aekyung Petrochemical Co., Ltd.

7 Gongwon-Ro

Guro-dong, Guro-gu

Zip Code 08298, Seoul, Republic of Korea

Alac International, Inc.

350 Fifth Ave. Suite 3015

Manhattan, New York

Zip Code 10118, New York, United States of America

Angus Chemical Company

1500 E Lake Cook Rd.

Buffalo Grove, Lake County

Zip Code 60089, Illinois, United States of America

Argenta Group, LLC.

551 West Lancaster Ave., Suite 302

Haverford, Delaware

Zip Code 19041, Pennsylvania, United States of America

Barrier Specialty Roofing Coating Inc.

2671 South Cherry Ave.

Brookhaven, Fresno County

Zip Code 93706, California, United States of America

Calibaja Manufacturing Inc.

234 Main St.

El Centro, Imperial County

Zip Code 92243, California, United States of America

Chemnews Corp.

601 Seongji Bldg.

Dohwa-dong, Mapo-gu

Zip Code 04158, Seoul, Republic of Korea

Cima Technologies

1035 Eastside Rd.

El Paso, El Paso County

Zip Code 79915, Texas, United States of America

Core Composites Corporation

1385 Cheers St.

Brownsville, Cameron County

Zip Code 78521, Texas, United States of America

Eastman Chemical Company

4110 E La Palma Ave.

Anaheim, Orange County

Zip Code 92807, California, United States of America

Everlite Korea Co, Ltd.

124-7 Itaewon-dong

Itaewon-dong, Yongsan-gu

Zip Code 140-200, Seoul, Republic of Korea

Grainger, Inc.

100 Grainger Pkwy.

Lake Forest, Lake County

Zip Code 60045, Illinois, United States of America

Hyosung Tnc Corporation

119 Mapo-daero

Gongdeok-dong, Mapo-gu

Zip Code 04144, Seoul, Republic of Korea

Industrial Distribution Group

2100 The Oaks Pkwy.

Belmont, San Mateo County

Zip Code 28012, North Carolina, United States of America

Innua Petrochem Ltd.

500-704 North King St.

Wilmington, New Castle County

Zip Code 19899, Delaware, United States of America

Johanson Dielectrics Inc.

15191 Bledsoe St.

Sylmar, Los Angeles

Zip Code 91342, California, United States of America

Kirim Incorporation Limited

Rm. 11, Kuro-circulation market Blsg. 636-62

Guro-dong, Guro-gu

Zip Code 152-050, Seoul, Republic of Korea

LG Chem Ltd.

LG Twin Tower, East Tower 20

Yeoui-dong, Yeongdeungpo-gu

Zip Code 150-721, Seoul, Republic of Korea

Mar-Kote Products, Llc.

15211 Turquoise Cir N

Chino Hills, San Bernardino County

Zip Code 91709, California, United States of America

McMaster-Carr

1901 Riverside Pkwy.

Douglasville, Douglas County

Zip Code 30135, Georgia, United States of America

Midco Sling of San Antonio

5435 Brewster St.

San Antonio, Bexar County

Zip Code 78233, Texas, United States of America

Oxyde Chemicals China Limited

Rm. 601 Meritus Hotel

Jinsha Rd., Shantou Shi

Zip Code 515041, Guangdong Sheng, China

Paradoxpro Corp.

3460 Main St.

Chula Vista, San Diego

Zip Code 91911, California, United States of America

Sami Trading Inc.

1216, 108 Gasan Digital 2-Ro

Gasan-dong, Geumcheon-Gu

Zip Code 08506, Seoul, Republic of Korea

Specialty Products Inc.

2410 104th St. Ct. S, Suite D

Lakewood, Pierce County

Zip Code 98499, Washington, United States of America

The Dow Chemical Company

2030 Dow Center

Midland, Midland County

Zip Code 48674, Michigan, United States of America

Univar USA Inc.

17425 Northeast Union Hill Rd.

Redmond, King County

Zip Code 98052, Washington, United States of America

Vallen Distribution, Inc.

2240 Douglas St.

Florence, Florence County

Zip Code 29501, South Carolina, United States of America

3. Gobierno

Embajada de Corea en México

Lope Díaz de Armendáriz No. 110

Col. Lomas Virreyes

C.P. 11000 Ciudad de México

Embajada de Estados Unidos en México

Paseo de la Reforma No. 305

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

CONSIDERANDOS

A. Competencia

22. La Secretaría es competente para emitir la presente Resolución, conforme a lo dispuesto en los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A, fracción II, numeral 7, y 19 fracciones I y IV del Reglamento Interior de la Secretaría de Economía; 5 y 12.1 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), y 5 fracción VII y 52 fracciones I y II de la Ley de Comercio Exterior (LCE), y 80 y 81 del Reglamento de la Ley de Comercio Exterior (RLCE).

B. Legislación aplicable

23. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA), aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide la LFPCA, así como el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

24. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Legitimidad procesal

25. De conformidad con lo señalado en los puntos 83 a 86 de la presente Resolución, la Secretaría determina que Mexichem está legitimada para solicitar el inicio de la presente investigación, de conformidad con los artículos 5.4 del Acuerdo Antidumping y 50 de la LCE.

E. Periodo investigado y analizado

26. La Secretaría determina fijar como periodo investigado el comprendido del 1 de julio de 2018 al 30 de junio de 2019, y como periodo de análisis de daño el comprendido del 1 julio de 2016 al 30 de junio de 2019, mismos periodos que fueron propuestos por Mexichem, toda vez que éstos se apegan a lo previsto en el artículo 76 del RLCE y a la recomendación del Comité de Prácticas Antidumping de la Organización Mundial del Comercio (documento G/ADP/6 adoptado el 5 de mayo de 2000).

F. Análisis de discriminación de precios

1. Precio de exportación

28. Manifestó que la fracción arancelaria 2917.32.01 de la TIGIE es una fracción específica, por lo que únicamente debería ingresar DOP a través de dicha fracción arancelaria, no obstante, se importaron productos distintos, tales como desmoldante, aceite con accesorios (tibor), dioxina, PVC para fabricación de capellada, entre otras. Sin embargo, es importante precisar que durante el periodo investigado únicamente ingresó DOP. Agregó que, en el periodo investigado, identificó importaciones provenientes de Corea, cuya descripción permite suponer que se trata de DOP, que ingresaron de manera incorrecta a través de la fracción arancelaria 3812.20.01 de la TIGIE, toda vez que por dicha fracción arancelaria ingresan plastificantes compuestos para caucho o plástico.

29. Por su parte, la Secretaría se allegó del listado de las importaciones que reportó el Sistema de Información Comercial de México (SIC-M) para las dos fracciones arancelarias por las cuales, a decir de la Solicitante, se realizaron importaciones del producto objeto de investigación. Las operaciones contenidas en dicha base de datos se obtienen previa validación de los pedimentos aduaneros que se da en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, mismas que son revisadas por el Banco de México. Por lo anterior, la Secretaría determinó calcular el precio de exportación con base en los datos reportados por el SIC-M.

31. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares de los Estados Unidos (dólares) por kilogramo para las importaciones de DOP originarias de los Estados Unidos y de Corea.

a. Ajustes al precio de exportación

32. La Solicitante propuso ajustar el precio de exportación por términos y condiciones de venta, específicamente, por concepto de flete interno para las importaciones originarias de los Estados Unidos. Para las transacciones originarias de Corea, solicitó ajustar el precio por los siguientes conceptos: flete interno, flete marítimo, crédito y comercialización. Si bien indicó que para ambos países podrían aplicarse otros ajustes, tales como seguro de carga, embalaje, carga y descarga, manifestó que no tuvo información suficiente para realizarlos.

i Estados Unidos

1) Flete interno

33. Para acreditar el ajuste por flete interno, la Solicitante proporcionó dos cotizaciones que corresponden al recorrido desde una empresa productora de DOP ubicada en Kingsport, Tennessee, hasta la ciudad de Eagle Pass, Texas, lugar cercano a la aduana de Piedras Negras, Coahuila, principal punto de ingreso a México de las importaciones originarias de los Estados Unidos, obtenidas de la página de Internet de la empresa transportista Freight Center. Afirmó que ambas cotizaciones corresponden a envíos de 20 toneladas, para ello, presentó facturas para acreditar el peso de los envíos.

34. En esta etapa de la investigación, la Secretaría determinó no aplicar el ajuste por flete interno, en virtud de que no se aplicó dicho ajuste en el cálculo del valor normal, de acuerdo con el punto 48 de la presente Resolución. Lo anterior, con la finalidad de realizar una comparación al mismo nivel comercial.

ii Corea

1) Flete interno

35. Mexichem argumentó que, de acuerdo con los datos de las empresas exportadoras, la mayoría de ellas tiene sus direcciones en Seúl, pero no contó con la dirección exacta de los productores de DOP. Ante tal situación, propuso calcular el flete interno de la ciudad de Seúl al principal puerto coreano, Busan. Al respecto, presentó una cotización de flete terrestre dentro del periodo investigado para un contenedor de 20 pies con capacidad de 20 toneladas que obtuvo de la empresa Searates, especialista en servicio de transporte terrestre y marítimo.

36. Puntualizó que los contenedores de 20 pies para el transporte de DOP son los más utilizados, debido a que no permiten el movimiento interno de los isotanques y/o flexitanques dentro del propio contenedor, y con ello se evita la posible ruptura de los mismos. Para sustentar su afirmación, proporcionó información de los isotanques, obtenida de la empresa Griska, dedicada a la logística.

2) Flete marítimo

37. Para sustentar el ajuste por concepto de flete marítimo de Corea a México, la Solicitante proporcionó una cotización, que obtuvo de la empresa Searates, del puerto de origen, Busan, al puerto de Manzanillo, en México, para un contenedor de 20 pies, dentro del periodo investigado. Debido a que la cotización reportó dos precios para el mismo trayecto, la Solicitante aplicó un promedio de ambos precios.

3) Crédito

38. En su propuesta del ajuste por concepto de crédito, la Solicitante argumentó que las empresas productoras, comercializadoras y exportadoras de DOP, compiten entre sí, y el precio, la calidad del producto y el plazo de crédito, tienen una importancia para el consumidor final, por ello, afirmó que no es difícil encontrar que las empresas otorguen 15, 30, 60 o 120 días de crédito. Manifestó que 30 días es un plazo común y, por ende, razonable. Presentó información de ventas de DOP en los Estados Unidos y aclaró que, si bien no se refieren a ventas de origen coreano, demuestra que el plazo es razonable y utilizado en la compra-venta de mercaderías. Asimismo, proporcionó la tasa libor a 30 días que obtuvo de la página de Internet de Global Rates.

39. En esta etapa de la investigación, la Secretaría consideró que las cotizaciones corresponden a un mercado distinto al de Corea, por lo tanto, determina que la Solicitante no aportó las pruebas pertinentes que demostraran que las transacciones en Corea se realizan bajo condiciones de crédito.

4) Margen de comercialización

40. La Solicitante, al revisar la base de datos, observó que gran parte de las importaciones fueron realizadas por empresas comercializadoras. Para ello, presentó el perfil de empresas que figuran como proveedoras de DOP originario de Corea en la base de datos. Por lo anterior, propuso realizar un ajuste por concepto de margen de comercialización. Agregó que, a partir de su conocimiento y experiencia como fabricante de DOP, consideró ajustar el precio en un 5% dado que el DOP es un commodity, por lo que pensar en un porcentaje mayor como margen de comercialización podría ser poco razonable, debido a que encarecería sus precios frente al precio que pudieran otorgar otras empresas comercializadoras. También argumentó que un margen del 2%, 3% o 4%, sería poco razonable, debido a que las empresas invierten recursos en abrir mercados.

41. La Secretaría considera que, si bien se identificaron algunas empresas comercializadoras, la Solicitante no aportó las pruebas que sustentaran el porcentaje propuesto. Así, en esta etapa de la investigación, la Secretaría determinó no ajustar el precio de exportación por dicho concepto.

42. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, así como 53 y 54 del RLCE, la Secretaría ajustó el precio de exportación de Corea por los conceptos de flete interno y flete marítimo.

2. Valor normal

a. Estados Unidos

43. Para calcular el valor normal en los Estados Unidos, la Solicitante proporcionó los precios reportados por dos empresas consultoras especializadas en el análisis de información de la industria química y petroquímica, Tecnon OrbiChem (Tecnon) e Independent Commodity Inteligence Services (ICIS). Específicamente, aportó los precios obtenidos de Tecnon para todo el periodo investigado, mientras que la información de la empresa ICIS abarca 5 meses de dicho periodo. Asimismo, apuntó que en ambas publicaciones se reporta un precio alto y uno bajo para cada mes, por lo que obtuvo un promedio de los precios.

44. Mexichem señaló que Tecnon es una empresa líder mundial en el suministro y análisis de datos de la industria petroquímica, y que es una de las principales empresas consultoras de marketing a nivel mundial para las industrias de productos químicos y plásticos a granel, entre otros productos. Respecto a la empresa ICIS, expresó que también es una empresa reconocida dentro del sector químico a nivel mundial, y entre los servicios que presta, se encuentra la proveeduría de inteligencia del mercado petroquímico, energía y fertilizantes.

45. De conformidad con los artículos 2.1 del Acuerdo Antidumping y 31 de la LCE, la Secretaría calculó un precio en dólares por kilogramo, a partir de la información de precios en los Estados Unidos aportada por la Solicitante.

i Ajustes al valor normal

46. Debido a que los precios propuestos incluyen el flete interno, la Solicitante propuso deducir tal concepto. También afirmó que es posible realizar un ajuste por embalaje, sin embargo, señaló que, en esta etapa de la investigación, no pudo obtener información sobre ese gasto, no obstante, recalcó que estos ajustes tampoco se realizaron en el precio de exportación, por lo que estarían en un mismo nivel comercial.

47. Para estimar el ajuste por concepto de flete interno, la Solicitante proporcionó información de transacciones de venta de DOP en los Estados Unidos en las que se señala que el precio incluye el envío de las mercancías, sin embargo, no se desglosa el monto del flete, por lo que presentó una cotización de flete terrestre desde la planta productora ubicada en Kingsport, Tennessee, a la dirección de un cliente en ese país. El volumen cotizado fue para una carga de 20 toneladas. Las cotizaciones fueron obtenidas de la empresa transportista Freight Center.

48. A partir de la información presentada por la Solicitante, la Secretaría determinó no aplicar el ajuste por concepto de flete interno, ya que no pudo corroborar la fecha de la cotización y, por lo tanto, no tiene certeza de que la información corresponda al periodo investigado. En consecuencia, determinó no aplicar este ajuste tanto para el precio de exportación como para valor normal, con la finalidad de realizar una comparación al mismo nivel comercial.

b. Corea

50. La Solicitante también proporcionó cotizaciones de DOP en Corea obtenidas de la página de Internet alibaba.com, referencias que contienen información sobre la descripción de la mercancía, la empresa fabricante o comercializadora y datos sobre los principales mercados de dichas empresas. Indicó que una cotización corresponde a una empresa que realizó exportaciones a México durante el periodo investigado, mientras que las otras corresponden a empresas comercializadoras, y proporcionó información sobres los perfiles de las empresas que obtuvo de sus respectivas páginas de Internet.

51. Indicó que los precios obtenidos a través de ICIS, Tecnon y Alibaba están por debajo de los precios de las principales materias primas para la fabricación de DOP, es decir, 2 etilhexanol y el anhídrido ftálico, precios que también reporta la empresa consultora Tecnon, tal como se señala en el punto 60 de la presente Resolución. En este sentido, argumentó que los precios no están determinados en el curso de operaciones comerciales normales, por lo que propuso calcular el valor normal mediante la metodología de valor reconstruido.

52. Mexichem explicó que realizó una búsqueda para allegarse de los precios del DOP en el mercado interno de Corea, sin embargo, encontró dificultades para obtener referencias específicas. Expresó que la disponibilidad de información es una problemática generalizada no solo para empresas consultoras de información, sino también para empresas productoras y autoridades investigadoras en otros países.

53. La Solicitante indicó que el estudio de Tecnon sobre plastificantes en varios países, incluido Corea, solicitado por Mexichem a dicha empresa consultora, contiene diversos indicadores, tales como el volumen de producción, capacidad instalada, importaciones, exportaciones y consumo, sin embargo, no contiene información de precios. Asimismo, señaló que realizó una consulta a dicha empresa referente a los precios en ese país, a lo que Tecnon contestó expresamente que no daba seguimiento a dicha información. Para sustentar lo anterior, proporcionó copia de las comunicaciones vía correo electrónico entre la Solicitante y Tecnon.

54. En la búsqueda de referencias de precios, la Solicitante también encontró cinco investigaciones antidumping de DOP originario de Corea, llevadas a cabo por los gobiernos de Colombia (2014), Egipto (2015), Turquía (2016), India (2017) y Argentina (2018), y proporcionó copia de las resoluciones en donde se señalan las dificultades que tuvieron esas autoridades para obtener los precios en el mercado coreano. En el caso de las investigaciones realizadas por los gobiernos de la India y de Turquía, en la etapa de inicio, se determinó calcular el valor normal conforme a la metodología de valor reconstruido, en virtud de la falta de información. Respecto a las investigaciones realizadas por los gobiernos de Argentina y de Egipto, la Solicitante señaló que no encontró en las resoluciones, las fuentes de información ni las metodologías para calcular el valor normal.

55. En la investigación llevada a cabo por el gobierno de Colombia, encontró que una empresa consultora llamada Chemical Market Research elaboró, en 2013, un estudio de mercado del DOP en Corea y proporcionó un precio para dicho mercado. La Solicitante señaló que, aunque podría realizar una actualización del precio con base en la inflación, considera que para llevar ese precio al periodo investigado necesitaría mayores elementos. En ese sentido, intentó contactar a la empresa consultora para solicitar un estudio actualizado para la presente investigación, sin embargo, manifestó que, a la fecha de la respuesta de la prevención realizada por la Secretaría, no recibió información alguna. Al respecto, proporcionó copia de las comunicaciones vía correo electrónico.

56. Adicionalmente, la Solicitante también calculó un precio de exportación en dólares por tonelada, de Corea a los Estados Unidos, tomando como referencia información que encontró en las publicaciones de Tecnon. Señaló que dichos precios también están por debajo de los precios de las principales materias primas, por lo que tampoco están dados en el curso de operaciones comerciales normales.

57. En relación con los precios de DOP reportados por ICIS y Tecnon, la Secretaría observó que, en efecto, no se refieren a precios en el mercado interno de Corea, ya que la propia empresa consultora Tecnon señaló que corresponden a precios de importación, mientras que la empresa consultora ICIS señaló que corresponden a precios de la región del este de Asia. Respecto a las referencias obtenidas de la página de Internet alibaba.com, la Secretaría advirtió que las cotizaciones no señalan a qué fecha corresponden los precios consultados, y la Solicitante tampoco propuso metodología alguna para deflactarlos al periodo investigado, en caso que fuera necesario.

59. Para calcular el valor normal del DOP en Corea, la Solicitante consideró los conceptos de costos de producción, gastos generales y un monto por concepto de utilidad. En relación con el costo de producción, propuso utilizar el precio en dólares por tonelada que reporta la empresa consultora Tecnon para las dos principales materias primas, 2 etilhexanol y el anhídrido ftálico, mismas que representan alrededor del 78% del costo de producción. Asimismo, para asignar la proporción de cada una de las materias primas necesarias en la producción de una tonelada de DOP, la Solicitante se basó en la estequiometría utilizada por la propia Solicitante en la fabricación de DOP.

61. Los otros costos de producción, tales como catalizadores, mano de obra y gastos indirectos de fabricación, los obtuvo a partir de su propia información contable, debido a que no tuvo acceso a esta información en Corea. Para cada rubro, proporcionó copia de los reportes de su sistema contable.

62. En la estimación de gastos generales y utilidad, recurrió a información de los estados financieros de una empresa productora ubicada en Corea que exportó DOP a México. Presentó una copia de los estados financieros intermedios de dicha empresa para 2018 y 2019, así como impresiones de pantalla de la página de Internet de la empresa productora que indican la ruta para llegar a la información financiera.

63. La Solicitante identificó las cifras de costo de ventas, gastos generales y de venta, ingresos financieros, gastos financieros y utilidad antes de impuestos, a partir de la información financiera de la empresa coreana. Proporcionó una hoja de cálculo con los montos y factores para calcular los gastos generales y la utilidad. Aclaró que la empresa auditora que prepara los estados financieros de la empresa productora exportadora coreana, no realiza los informes para el cuarto trimestre, debido a que es en el periodo en el que reportan la información anual, por lo cual, estimó los montos para el cuarto trimestre de 2018 con la información financiera anualizada.

64. La Secretaría revisó la información del costo de producción, y corroboró las cifras utilizadas en los gastos generales y la utilidad reportadas en las pruebas y en la fuente de información. Ante la falta de información de precios en el mercado interno de Corea, tal y como se señaló en los puntos 49 a 58 de la presente Resolución, la Secretaría determinó, con fundamento en el artículo 5.2 del Acuerdo Antidumping, utilizar los costos de producción, gastos generales y utilidad propuestos por la Solicitante, para calcular el valor normal, ya que es la información que tuvo razonablemente a su alcance.

65. De conformidad con los artículos 2.1 del Acuerdo Antidumping y 31 de la LCE, la Secretaría calculó el precio del DOP en Corea, en dólares por kilogramo.

3. Margen de discriminación de precios

66. Con fundamento en lo establecido en los artículos 2.1 del Acuerdo Antidumping, 30 de la LCE, y 38 y 39 del RLCE, la Secretaría comparó el valor normal con el precio de exportación y determinó que existen indicios suficientes, basados en pruebas positivas, para presumir que, durante el periodo investigado, las importaciones del DOP originarias de los Estados Unidos y de Corea, se realizaron con un margen de discriminación de precios superior al de minimis.

G. Análisis de daño y causalidad

67. La Secretaría analizó los argumentos y las pruebas que Mexichem aportó, a fin de determinar si existen indicios suficientes para sustentar que las importaciones de DOP originarias de los Estados Unidos y de Corea, en presuntas condiciones de discriminación de precios, causaron daño material a la rama de producción nacional del producto similar.

68. Esta evaluación comprende, entre otros elementos, un examen del volumen de las importaciones en presuntas condiciones de discriminación de precios, su precio y el efecto de estas en los precios internos del producto nacional similar, así como la repercusión del volumen y precio de esas importaciones en los indicadores económicos y financieros de la rama de producción nacional que fabrica el producto similar.

69. El análisis de los indicadores económicos y financieros de la rama de producción nacional corresponden a la información que Mexichem proporcionó, ya que representa el 100% de la producción nacional de DOP, similar al producto objeto de investigación, tal como se determinó en el punto 86 de la presente Resolución.

70. Para tal efecto, la Secretaría consideró datos de los periodos julio de 2016-junio de 2017, julio de 2017-junio de 2018 y julio de 2018-junio de 2019, que constituyen el periodo analizado. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza con respecto al inmediato anterior comparable.

1. Similitud del producto

71. De conformidad con lo previsto en los artículos 2.6 del Acuerdo Antidumping y 37 fracción II del RLCE, la Secretaría evaluó la información y las pruebas que la Solicitante aportó para determinar si el DOP de fabricación nacional es similar al producto objeto de investigación.

72. Mexichem argumentó que el DOP de fabricación nacional es similar al producto objeto de investigación, ya que ambos productos se obtienen a partir de los mismos insumos y mediante procesos de producción análogos, de modo que tienen la misma composición química y prácticamente las mismas características. Asimismo, empresas que importaron DOP tanto de los Estados Unidos como de Corea, son sus clientes, lo que indica que ambos productos se destinan a los mismos usos y consumidores.

a. Características

73. A partir de la información y los medios de prueba que la Solicitante proporcionó, la Secretaría constató que el DOP de fabricación nacional tiene la misma composición química y prácticamente las mismas características que presenta el producto objeto de investigación. Al respecto, conforme a lo establecido en el punto 76 de la presente Resolución, el DOP de fabricación nacional se obtiene a partir de la di-esterificación del anhídrido ftálico y el 2 etilhexanol. En consecuencia, tanto el producto objeto de investigación como el de fabricación nacional tienen la misma composición química.

74. Mexichem aportó la hoja de datos de seguridad del DOP que produce. De acuerdo con la información contenida en dicho documento, la Secretaría observó que el producto de fabricación nacional es un líquido incoloro e inodoro, no soluble en agua, presenta una solubilidad de 0.003 g/l a 20°C, punto de fusión/congelación de -50°C, punto de ebullición de 384°C y punto de inflamación de 207°C.

75. A partir de la información que obra en el expediente administrativo, la Secretaría contó, de manera inicial, con elementos suficientes que indican que ambas mercancías tienen la misma composición química y características físicas semejantes.

b. Proceso productivo

76. A partir de la información que la Solicitante proporcionó, la Secretaría constató que el DOP tanto el originario de los Estados Unidos y de Corea como el de fabricación nacional, se produce a partir de los mismos insumos y por medio de procesos productivos análogos. En efecto, de acuerdo con el diagrama y la descripción detallada del proceso productivo de Mexichem, el DOP nacional se fabrica a partir del anhídrido ftálico y del 2 etilhexanol, y mediante el proceso descrito en los puntos 14 a 16 de la presente Resolución.

77. Con base en la información que obra en el expediente administrativo, la Secretaría determinó inicialmente que el producto objeto de investigación y el similar de fabricación nacional, en general, se obtienen mediante procesos productivos análogos, los cuales utilizan los mismos insumos.

c. Normas

78. A partir de la información que obra en el expediente administrativo, la Secretaría observó que el DOP de fabricación nacional cumple con especificaciones de normas que también debe observar el originario de los Estados Unidos y de Corea. En este sentido, la hoja de datos de seguridad del DOP que Mexichem produce, mencionada anteriormente, permite constatar que dicho producto cumple con las especificaciones de la Norma Oficial Mexicana NOM-018-STPS-2015.

d. Usos y funciones

79. La información disponible en el expediente administrativo indica que el DOP de fabricación nacional, así como el originario de los Estados Unidos y de Corea, es un plastificante primario que se utiliza para fabricar compuestos plastificantes, como los señalados en el punto 19 de la presente Resolución, así como fluido hidráulico, dieléctrico en condensadores y, ocasionalmente, como solvente para barras luminosas, tal como se desprende de la hoja de datos de seguridad del DOP que Mexichem produce, así como de la información que la Solicitante aportó de las empresas Eastman Chemical Company, de los Estados Unidos, y de LG Chem, Ltd. y Hanwha Chemical, de Corea, fabricantes del producto objeto de investigación.

e. Consumidores y canales de distribución

80. La Solicitante señaló que el DOP, tanto el de fabricación nacional como el originario de los Estados Unidos y de Corea, abastece a los mismos consumidores: empresas que fabrican productos plásticos, o bien, compuestos plastificantes, fundamentalmente de las industrias de PVC flexible, cable y calzado, así como de mangueras, perfilería, extrusión, laminados y películas. Para sustentar su afirmación, indicó que las importaciones del producto objeto de investigación las efectúan fundamentalmente empresas manufactureras de dichas industrias, algunas de las cuales son sus clientes.

81. A partir del listado de ventas al mercado interno de Mexichem a sus clientes, así como del de operaciones de importación del SIC-M, realizadas a través de la fracción arancelaria 2917.32.01 de la TIGIE, la Secretaría observó que, durante el periodo analizado, cuatro clientes de la Solicitante realizaron importaciones de DOP originarias de Corea, lo que sugiere que, en efecto, ambos productos se destinan a los mismos consumidores, lo que les permite ser comercialmente intercambiables.

f. Determinación

82. A partir de lo descrito en los puntos anteriores de la presente Resolución, la Secretaría contó con elementos suficientes para determinar, de manera inicial, que el DOP de fabricación nacional es similar al producto objeto de investigación, en razón de que se fabrican a partir de los mismos insumos y mediante procesos productivos análogos, por lo que tienen la misma composición química y características físicas semejantes; asimismo, atienden a los mismos consumidores, lo que les permite cumplir con las mismas funciones y ser comercialmente intercambiables, de manera que pueden considerarse similares en términos de lo dispuesto en los artículos 2.6 del Acuerdo Antidumping y 37 fracción II del RLCE.

2. Rama de producción nacional y representatividad

83. De conformidad con lo previsto en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE y 60, 61 y 62 del RLCE, la Secretaría identificó a la rama de producción nacional como al conjunto de productores nacionales del producto similar, tomando en cuenta si son importadoras del producto objeto de investigación o si existen elementos para presumir que se encuentran vinculadas con empresas importadoras o exportadoras del mismo.

84. Mexichem manifestó que es la única empresa productora nacional de DOP similar al que es objeto de investigación, con objeto de acreditarlo, presentó una carta de la ANIQ del 26 de septiembre de 2019. Asimismo, la Solicitante afirmó que, durante el periodo analizado, no realizó importaciones de DOP originarias de los Estados Unidos ni de Corea, así como tampoco sus empresas relacionadas. Agregó que no se encuentra vinculada con empresas importadoras o exportadoras del producto objeto de investigación.

85. La Secretaría revisó el listado oficial de operaciones de importación del SIC-M, realizadas a través de la fracción arancelaria 2917.32.01 de la TIGIE, y observó que Mexichem realizó importaciones originarias de los Estados Unidos y de Corea a través de dicha fracción arancelaria en el periodo julio de 2017-junio de 2018, sin embargo, el volumen de las importaciones que la Solicitante efectuó, representó el 2% del total de las importaciones investigadas en el periodo analizado, de modo que no pudieron ser la causa del daño alegado, o bien, distorsionar los precios internos.

3. Mercado internacional

87. En relación con el mercado internacional del DOP, Mexichem proporcionó un estudio de mercado elaborado por la empresa consultora Tecnon, el cual muestra a los principales productores y consumidores de dicho producto para el periodo de 2016 a 2026. También aportó estadísticas de importaciones y exportaciones mundiales realizadas a través de la subpartida 2917.32 del Centro de Comercio Internacional (ITC, por las siglas en inglés de International Trade Centre), la cual, a su decir, incluye solamente el producto objeto de investigación.

88. Al respecto, la Secretaría se allegó de esta última información de la United Nations Commodity Trade Statistics Database (la “UN Comtrade”). A partir de ella, la Secretaría observó que la producción mundial de DOP disminuyó 3% en el periodo comprendido de 2016 a 2018, al pasar de 2,470 a 2,399 miles de toneladas. Durante este periodo, la producción se concentró en las regiones de Asia (83%), Oriente Medio (6%), Europa (4%) y Norteamérica (3%). Entre 2016 y 2018 el mayor productor fue China (45%), seguido de Corea (12%), Taiwán (7%), India (6%) y Japón (5%).

89. El consumo mundial de DOP registró un comportamiento similar al que observó la producción del mismo, disminuyó 2% de 2016 a 2018, al pasar de 2,447 a 2,399 miles de toneladas, y se concentró en las regiones de Asia (78%), Oriente Medio (6%), Europa (4.5%) y Centro y Sudamérica (4.4%). En el mismo periodo, China fue el mayor consumidor, con el 51%, seguido de India, Japón, Corea y Rusia, con el 8%, 5%, 4% y 3%, respectivamente.

90. El balance de producción menos consumo de DOP muestra que en el periodo comprendido de 2016 a 2018, los países con mayores excedentes para exportar fueron Corea, Taiwán, Malasia y Chile, con 606, 491, 109 y 31 miles de toneladas, respectivamente, en tanto que China, India, Egipto, Indonesia, Perú y Vietnam destacaron como países deficitarios.

91. Estimaciones de Tecnon prevén que la producción mundial de DOP disminuirá 2% de 2018 a 2020, y se concentrará en Asia (84%), Oriente Medio (6%), Norteamérica (3.1%) y Centro y Sudamérica (3.1%). En 2020, China, Corea, India, Taiwán y Japón producirán el 45%, 12%, 7%, 6% y 4%, respectivamente, de la producción mundial.

92. La misma fuente estima que el consumo mundial también disminuirá 2% durante el periodo de 2018 a 2020, y se concentrará en Asia (78%), Oriente Medio (6%), Centro y Sudamérica (5%) y Europa (4%). En 2020, China consumirá el 49%, seguida de India (10%), Japón (5%), Corea del Sur (3.5%) y Rusia (3.1%). De igual forma, Corea, Taiwán, Malasia y Chile continuarán siendo superavitarios, mientras que China, India, Egipto, Indonesia, Perú y Vietnam destacarán como países deficitarios.

93. En cuanto al comercio mundial de DOP, la Secretaría observó que, durante el periodo analizado, la información de la UN Comtrade señala a Corea (69%), Malasia (7%), Chile (4.5%) y Estados Unidos (4%) como los principales países exportadores a través de la subpartida 2917.32. En este periodo, la misma fuente señala a China (27%), India (8%), Egipto (7%), Perú (5%) y Brasil (4%) como los principales importadores.

94. En particular, en el periodo julio de 2018-junio de 2019, Corea concentró el 65% de las exportaciones mundiales, seguido de Chile (7.4%), Malasia (7.2%) y Estados Unidos (4%). En el mismo periodo, India concentró el 26% de las importaciones totales, seguido por Egipto (15%), Brasil (6%), Perú (5%) y Japón (4.7%).

4. Mercado nacional

96. Además de la Solicitante, en el mercado participan empresas que producen mercancías plásticas, o bien, compuestos plastificantes, fundamentalmente de las industrias de PVC flexible, cable y calzado, así como de mangueras, perfilería, extrusión, laminados y películas. Estas empresas importan o adquieren del fabricante nacional el DOP.

97. Mexichem manifestó que no existe un mercado geográfico específico al que se destine el DOP, lo que sugiere que este producto, en razón de los usos que tiene, concurre a gran parte del territorio nacional. Adicionalmente, la información que obra en el expediente administrativo no aporta elementos que indiquen que las ventas se concentren en periodos determinados, o bien, que exista un patrón de ventas de temporada.

98. En este contexto, la Secretaría evaluó el comportamiento del mercado nacional del DOP con base en la información disponible en el expediente administrativo. Para ello, calculó el Consumo Nacional Aparente (CNA) de este producto a partir de los datos de producción que la Solicitante proporcionó y las cifras de importaciones para el periodo analizado, correspondientes exclusivamente a DOP, obtenidas conforme a lo señalado en los puntos 106 al 110 de la presente Resolución, así como exportaciones del SIC-M realizadas a través de la fracción arancelaria 2917.32.01 de la TIGIE.

99. La Secretaría observó que el mercado nacional de DOP registró un comportamiento decreciente durante el periodo analizado. En efecto, el CNA, calculado como la producción nacional total, más las importaciones, menos las exportaciones, sólo aumentó 1% en el periodo julio de 2017-junio de 2018 con respecto al periodo anterior comparable, y decreció 9% en el periodo investigado, de forma que disminuyó 8% en el periodo analizado. El desempeño de cada componente del CNA fue el siguiente:

a. las importaciones totales aumentaron 63% en el periodo analizado; crecieron 63% en el periodo julio de 2017-junio de 2018 y en el periodo investigado prácticamente mantuvieron el mismo nivel que en el periodo anterior comparable. Durante el periodo analizado, las importaciones totales se efectuaron de 9 países, en particular, durante el periodo investigado, los principales proveedores fueron Corea y los Estados Unidos, que en conjunto representaron prácticamente el 100% del volumen total importado;

b. la producción nacional registró un descenso de 32% en el periodo analizado; disminuyó 20% en el periodo julio de 2017-junio de 2018 y 15% en el periodo investigado, y

c. las exportaciones disminuyeron 41% en el periodo julio de 2017-junio de 2018 y 22% en el periodo investigado, lo que significó de manera acumulada una caída de 54% en el periodo analizado.

100. Por lo que se refiere a la Producción Nacional Orientada al Mercado Interno (PNOMI), calculada como la producción nacional total menos las exportaciones, registró un desempeño similar al que observó la producción, es decir, registró un descenso de 27% en el periodo analizado; disminuyó 15% en el periodo julio de 2017-junio de 2018 y 14% en el periodo investigado.

5. Análisis de las importaciones

101. De conformidad con lo previsto en los artículos 3.1, 3.2, 3.3 y 5.8 del Acuerdo Antidumping; 41 fracción I y 43 de la LCE y 64 fracción I y 67 del RLCE, la Secretaría evaluó el comportamiento y la tendencia de las importaciones del producto objeto de investigación durante el periodo analizado, tanto en términos absolutos como en relación con la producción o el consumo nacional.

103. La Solicitante indicó que la ANIQ le proporcionó la base de operaciones de importación realizadas durante el periodo julio de 2016-junio de 2019 a través de la fracción arancelaria 2917.32.01 de la TIGIE, obtenida del SAT, como se señaló en el punto 27 de la presente Resolución. Agregó que esta información incluye la descripción del producto para cada operación.

104. A partir de dicha base, calculó los volúmenes y valores de importaciones de DOP originarias de los Estados Unidos y de Corea, así como de los demás orígenes, para lo cual excluyó las operaciones de importación que corresponden a productos que no son objeto de investigación.

105. Adicionalmente, Mexichem manifestó que en la base de operaciones de importación realizadas durante el periodo julio de 2016-junio de 2019 a través de la fracción arancelaria 3812.20.01 de la TIGIE, que proporcionó la ANIQ, identificó operaciones de importación que, de acuerdo con su descripción, permite presumir que se trata de producto objeto de investigación. Argumentó que la importación de DOP a través de esta fracción arancelaria ocurre por error, ya que en la misma se clasifican los plastificantes compuestos para caucho o plástico, pero no un plastificante primario no mezclado con ninguna otra sustancia, como es el DOP.

a. Acumulación de importaciones

111. Mexichem argumentó que procede evaluar acumulativamente los efectos de las importaciones de DOP originarias de los Estados Unidos y de Corea sobre los indicadores de la rama de producción nacional, ya que cumplen con lo que la legislación aplicable prevé al respecto, puesto que se realizaron con márgenes de discriminación de precios mayor al considerado de minimis, y el volumen de cada uno de estos orígenes supera el umbral del 3% durante el periodo analizado. Asimismo, la Solicitante afirmó que las importaciones de DOP originarias de los Estados Unidos y de Corea compiten entre sí y con el producto similar de fabricación nacional, dado que:

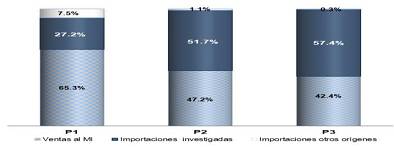

a. durante el periodo julio de 2016-junio de 2017, la participación de las importaciones originarias de los Estados Unidos en las totales fue mayor que la que observaron las de Corea; 48% y 30%, respectivamente;

b. sin embargo, como resultado de la competencia directa entre el DOP originario de los Estados Unidos y el originario de Corea, este último se convirtió en el principal origen de las importaciones objeto de investigación, puesto que, en el periodo investigado, la participación de las importaciones originarias de los Estados Unidos alcanzó el 41% de las totales, mientras que las de Corea el 58%, y

c. empresas que adquirían el DOP de Mexichem, fueron sustituyendo paulatinamente el producto nacional por el importado, de tal manera que actualmente son importadores directos del producto objeto de investigación.

112. La Secretaría evaluó la procedencia de acumular los efectos de las importaciones de DOP originarias de los Estados Unidos y de Corea para el análisis de daño material a la rama de producción nacional. Para tal fin, analizó si los márgenes de discriminación de precios de dichas importaciones fueron mayores a los considerados de minimis y si sus volúmenes no fueron insignificantes, así como sus efectos a la luz de las condiciones de competencia entre los productos importados y el producto de fabricación nacional. Al respecto, la Secretaría observó lo siguiente:

a. de acuerdo con el análisis de discriminación de precios descrito en los puntos 27 al 66 de la presente Resolución, existen pruebas suficientes que permiten presumir que, durante el periodo investigado, las importaciones de DOP originarias de los Estados Unidos y de Corea se realizaron con un margen de discriminación de precios superior al de minimis, y

b. el volumen de las importaciones de cada país proveedor fue mayor al umbral de insignificancia. En el periodo investigado, las importaciones originarias de los Estados Unidos y de Corea representaron el 41% y 58% del total importado, respectivamente.

113. Por otra parte, a partir del listado oficial de operaciones de importación del SIC-M, realizadas a través de la fracción arancelaria 2917.32.01 de la TIGIE, y el listado de Mexichem de ventas de DOP a sus clientes, para el periodo analizado, la Secretaría observó que:

a. cuatro clientes de la Solicitante realizaron importaciones del producto objeto de investigación originarias de Corea;

b. en cuanto a las compras del producto originario de los Estados Unidos, una sola empresa concentró el 99% del total de las importaciones provenientes de dicho país, tanto en el periodo analizado como en el investigado. Esta empresa no aparece como cliente de la Solicitante, sin embargo, de acuerdo con lo señalado en su página de Internet, fabrica productos plastificantes, entre ellos, aquellos que se utilizan para fabricar resinas de policloruro de vinilo (PVC), que requieren de DOP para su producción, y

c. en el periodo julio de 2016-junio de 2017, las importaciones originarias de los Estados Unidos y de Corea representaron el 49% y 29% de las totales, respectivamente, en tanto que, en el periodo investigado, las importaciones originarias de Corea incrementaron su participación en los totales a 58%, lo que significó el desplazamiento de las originarias de los Estados Unidos, ya que estas últimas representaron el 41% del total importado. Durante el periodo analizado, se observó que una empresa importó DOP originario tanto de los Estados Unidos como de Corea.

114. Estos resultados permiten presumir que el DOP importado de los Estados Unidos y de Corea compiten entre sí y con el similar de fabricación nacional, ya que, por una parte, las importaciones originarias de los Estados Unidos y de Corea son las principales participantes en el mercado nacional, y al menos una empresa realizó importaciones de ambos países. Por otra parte, clientes de la industria nacional adquirieron producto importado y de fabricación nacional. No obstante que, debido al canal de comercialización utilizado en las importaciones originarias de los Estados Unidos, no es posible identificar adicionalmente a clientes de la Solicitante o a importadores del producto originario de Corea, existen elementos suficientes que indican que atienden a los mismos consumidores finales, principalmente empresas de las industrias de PVC flexible, cable y calzado, así como de mangueras, perfilería, extrusión, laminados y películas, y se comercializan en los mismos mercados geográficos.

115. De acuerdo con lo señalado en los puntos anteriores de la presente Resolución, la Secretaría consideró procedente acumular los efectos de las importaciones de DOP originarias de los Estados Unidos y de Corea para el análisis de daño material a la rama de producción nacional, ya que, de acuerdo con las pruebas disponibles en el expediente administrativo, dichas importaciones se realizaron con márgenes de discriminación de precios superiores al de minimis; los volúmenes de las importaciones procedentes de cada país no son insignificantes, y los productos importados compiten en los mismos mercados, llegan a clientes comunes y se destinan a los mismos usos, por lo que se colige que compiten entre sí y con el DOP de producción nacional.

b. Análisis de las importaciones

116. Mexichem argumentó que, durante el periodo analizado, las importaciones originarias de los Estados Unidos y de Corea, además de que se realizaron en condiciones de discriminación de precios, aumentaron considerablemente. Este comportamiento creciente se reflejó en un incremento de su participación en las importaciones totales y en el mercado nacional de DOP y, por consiguiente, en el desplazamiento de la rama de producción nacional y de las importaciones de otros orígenes.

117. Considerando lo señalado en los puntos 106 a 110 de la presente Resolución, la Secretaría observó que las importaciones totales registraron un crecimiento del 63% en el periodo analizado: aumentaron 63% en el periodo julio de 2017-junio de 2018 con respecto al periodo anterior, y en el periodo investigado prácticamente mantuvieron el mismo nivel que en el periodo anterior comparable.

118. El crecimiento de las importaciones totales durante el periodo analizado se explica por el desempeño de las importaciones acumuladas de los Estados Unidos y de Corea, las cuales tuvieron un incremento del 107% a lo largo del periodo analizado: aumentaron 104% en el periodo julio de 2017-junio de 2018 con respecto al periodo anterior comparable, y 2% en el periodo investigado, cuando contribuyeron con el 99.5% de las importaciones totales (98% en el periodo julio de 2017-junio de 2018), luego de que en el periodo julio de 2016-junio de 2017 representaron el 78%, lo que significó un crecimiento de 21 puntos porcentuales en el periodo analizado.

119. En contraste, las importaciones de los demás orígenes observaron un descenso del 97% a lo largo del periodo analizado: disminuyeron 85% en el periodo julio de 2017-junio de 2018 con respecto al periodo anterior comparable, y 77% en el periodo investigado, por lo que su participación en las importaciones totales a lo largo del periodo analizado disminuyó 21 puntos porcentuales, -20 puntos porcentuales en el periodo julio de 2016-junio de 2017, y -2 puntos porcentuales en el periodo investigado.

120. En términos del mercado nacional, la Secretaría observó que las importaciones totales aumentaron en 16.5 puntos porcentuales su participación en el CNA del periodo julio de 2016-junio de 2017 al periodo investigado, al pasar de 21.5% a 38%; 34.5% en el periodo julio de 2017-junio de 2018.

122. En contraste, las importaciones de otros orígenes disminuyeron su participación en el CNA en 4.5 puntos porcentuales en el periodo analizado, al pasar de 4.7% del periodo julio de 2016-junio de 2017 a 0.2% en el periodo investigado (0.7% en el periodo julio de 2017-junio de 2018).

124. La pérdida de mercado de la rama de producción nacional en el periodo analizado es atribuible a las importaciones del producto objeto de investigación en presuntas condiciones de discriminación de precios, ya que las de los demás orígenes registraron una pérdida de participación de 4 puntos porcentuales del periodo julio de 2016-junio de 2017 al siguiente periodo comparable, y 0.5 puntos porcentuales en el periodo investigado.

125. Por otra parte, Mexichem argumentó que para no contabilizar las exportaciones y los inventarios como consumo (de manera indirecta, los inventarios a través de la producción no materializada en una venta), es importante analizar el desempeño de las importaciones considerando el consumo interno. Al respecto, la Secretaría calculó este indicador de DOP como la suma de las importaciones totales más las ventas nacionales al mercado interno.

127. En contraste, las importaciones de otros orígenes disminuyeron su participación en el consumo interno 7.3 puntos porcentuales en el periodo analizado, al pasar de 7.5% en el periodo julio de 2016-junio de 2017, a 0.3% en el periodo investigado (1.1% en el periodo julio de 2017-junio de 2018).

Mercado nacional de DOP

Fuente: Base de importaciones del SCM / Mexichem / Cálculos de la Secretaría

P1 = Jul 2016-Jun 2017

P2 = Jul 2017-Jun 2018

P3 = Jul 2018-Jun 2019

MI= Mercado Interno

129. Los resultados descritos en los puntos anteriores de la presente Resolución, indican que las importaciones investigadas, en un contexto de contracción del mercado, registraron una tendencia creciente en términos absolutos y relativos durante el periodo analizado, mientras que la rama de producción nacional perdió participación tanto en el CNA como en el consumo interno durante el periodo investigado y analizado, atribuible al incremento de las importaciones del producto objeto de investigación.

6. Efectos sobre los precios

131. Mexichem argumentó que en 2016, los precios del 2 etilhexanol y el anhídrido ftálico, insumos esenciales para la fabricación de DOP, registraron los niveles más bajos en el mercado internacional, pero en 2017, 2018 y 2019 aumentaron considerablemente, lo que se reflejó en el incremento del precio del producto objeto de investigación en el mercado mundial y, por consiguiente, en el nacional, así como del precio de venta al mercado interno del producto similar de fabricación nacional, sin embargo, indicó que a pesar de que el precio de las importaciones del producto objeto de investigación y el nacional de venta al mercado interno del producto nacional similar aumentó durante el periodo analizado, observó lo siguiente:

a. el precio de las importaciones del producto objeto de investigación se mantuvo por debajo del precio nacional de venta al mercado interno en niveles de entre 11% y 15%, y

b. el bajo nivel de los precios de las importaciones del producto objeto de investigación no permitió que el precio de venta al mercado interno de Mexichem aumentara en el mismo porcentaje, puesto que entre el periodo julio de 2016-junio de 2017 y el investigado, el primer precio aumentó 23.55%, en tanto que el segundo registró un incremento de 22.21%.

132. Para evaluar estos argumentos, la Secretaría le requirió a la Solicitante información sobre los precios del 2 etilhexanol y del anhídrido ftálico en mercados internacionales relevantes, para 2016, 2017, 2018 y 2019. En respuesta a la prevención formulada por la Secretaría, proporcionó precios mensuales de estos productos para el periodo enero de 2016-noviembre de 2019, los cuales, a su decir, corresponden a referencias internacionales. Indicó que la fuente de esta información es la empresa consultora Tecnon.

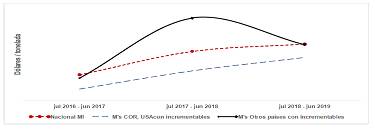

133. A partir de dicha información, la Secretaría obtuvo los precios promedio del 2 etilhexanol y del anhídrido ftálico durante el periodo analizado. Los resultados indican que el precio promedio del 2 etilhexanol aumentó 4% del periodo julio de 2016-junio de 2017 al periodo julio de 2017-junio de 2018 y 1% en el periodo investigado, de modo que acumuló un aumento de 5%. En los mismos periodos, el precio del anhídrido ftálico aumentó, 20%, 1% y 22%, respectivamente.

134. Adicionalmente, la Secretaría calculó los precios implícitos promedio de las importaciones investigadas y del resto de los países, de acuerdo con los volúmenes y valores obtenidos conforme a lo descrito en los puntos 106 al 110 de la presente Resolución, y derivado de ello, observó que el precio promedio de las importaciones investigadas aumentó 14% del periodo julio de 2016-junio de 2017 al siguiente periodo comparable, y 9% en el periodo investigado, de manera que registró un incremento del 24% durante el periodo analizado. En los mismos periodos, el precio promedio de las importaciones de otros orígenes aumentó 44%, disminuyó 14% y aumentó 24%, respectivamente.

135. Por otra parte, la Secretaría le requirió a Mexichem información que permitiera convertir los valores de las ventas al mercado interno, expresados en moneda nacional, en dólares. En respuesta a la prevención realizada por la Secretaría, aportó el tipo de cambio mensual para el periodo julio de 2016-julio de 2019, publicada en el DOF.

137. El comportamiento de los precios de las importaciones de DOP y del precio nacional, descritos anteriormente, constata el argumento de Mexichem de que tanto el precio de las importaciones investigadas como el precio nacional de venta al mercado interno del producto similar aumentaron durante el periodo analizado, comportamiento que refleja el incremento que observaron los precios del 2 etilhexanol y del anhídrido ftálico, insumos fundamentales para producir el ftalato de dioctilo.

138. Por otra parte, con la finalidad de evaluar la existencia de subvaloración, la Secretaría comparó el precio Libre a Bordo (“FOB”, por las siglas en inglés de Free on Board) planta, de las ventas al mercado interno de la rama de producción nacional con el precio de las importaciones del producto objeto de investigación; para ello, ajustó este último precio con el arancel correspondiente, gastos de agente aduanal y derechos de trámite aduanero.

Precios de las importaciones y del producto nacional

P1= julio de 2016 - junio 2017; P2= julio de 2017 - junio 2018; P3Inv= julio de 2018 - junio 2019

Fuente: SIC-M y Mexichem.

140. Adicionalmente, para los periodos julio de 2016-junio de 2017, julio de 2017-junio de 2018 y julio de 2018-junio de 2019, la Secretaría le requirió a la Solicitante los costos del 2 etilhexanol y del anhídrido ftálico que utilizó para fabricar el producto similar al que es objeto de investigación. Al respecto, Mexichem proporcionó los costos mensuales de estos insumos para el periodo comprendido de julio de 2016 a junio de 2019. Señaló que la fuente de esta información es su sistema SAP, que muestra el costo mensual de dichos insumos.

141. Por lo que se refiere a los costos mensuales del 2 etilhexanol y del anhídrido ftálico que Mexichem utilizó para producir el DOP, la Secretaría obtuvo el costo promedio de los mismos para los periodos julio de 2016-junio de 2017, julio de 2017-junio de 2018 y julio de 2018-junio de 2019.

142. Con el fin de evaluar el argumento de Mexichem de que su precio de venta al mercado interno no aumentó en el mismo porcentaje que observó el precio de las importaciones investigadas, la Secretaría, además de este último precio y el de venta al mercado interno del producto similar de fabricación similar, analizó la información descrita en el punto anterior de la presente Resolución, y se determinó lo siguiente:

a. como se señaló en los puntos 134 y 136 de la presente Resolución, el precio promedio de las importaciones del producto objeto de investigación aumentó 14% del periodo julio de 2016-junio de 2017 al siguiente periodo comparable, y 9% en el periodo investigado, de manera que registró un incremento de 24% durante el periodo analizado. En los mismos periodos, el precio promedio de venta al mercado interno de la rama de producción nacional, medido en dólares, aumentó 17%, 5% y 22%, respectivamente, y

b. el costo promedio de las materias primas esenciales que Mexichem utilizó para fabricar el DOP, calculado en dólares, aumentó 16% del periodo julio de 2016-junio de 2017 al periodo julio de 2017-junio de 2018, y 5% en el periodo investigado, de modo que aumentaron 22% en el periodo analizado.

143. Estos resultados indican que, en efecto, el precio de venta al mercado interno de Mexichem no aumentó en el mismo porcentaje en el que se incrementó el precio promedio de las importaciones del producto objeto de investigación en el periodo analizado, 22% contra 24%. Adicionalmente, en el periodo analizado, el aumento en el precio de venta del productor nacional apenas fue suficiente para compensar el incremento que registró el costo promedio de las materias primas esenciales que Mexichem utilizó para fabricar el DOP.

144. De acuerdo con los resultados descritos en los puntos anteriores de la presente Resolución, durante el periodo analizado el precio promedio de las importaciones del producto objeto de investigación registró niveles significativos de subvaloración con respecto al precio nacional y de otras fuentes de abastecimiento, que están asociados con la presunta práctica de discriminación de precios en que incurrieron, cuyos indicios quedaron establecidos en el punto 66 de la presente Resolución. En consecuencia, la Secretaría determinó de manera inicial que existen elementos suficientes que permiten presumir que el bajo nivel de precios de las importaciones del producto objeto de investigación con respecto al precio nacional y con otras fuentes de abastecimiento, explicaría sus volúmenes crecientes y su mayor participación en el mercado nacional, en detrimento de la rama de producción nacional de DOP.

7. Efectos sobre la rama de producción nacional

146. Mexichem manifestó que, durante el periodo analizado, las importaciones del producto objeto de investigación registraron un crecimiento significativo tanto en términos absolutos como en relación con el mercado nacional, y se realizaron en condiciones de discriminación de precios. Argumentó que los volúmenes de las importaciones del producto objeto de investigación y las condiciones en que se realizaron, causaron daño a la rama de producción nacional, que se materializó en la pérdida de ventas al mercado interno, así como en el comportamiento adverso de sus indicadores económicos y financieros relevantes, entre ellos, producción, inventarios, utilización de la capacidad instalada y utilidades.

147. A fin de evaluar los argumentos que Mexichem expuso, la Secretaría consideró los datos de sus indicadores económicos y financieros correspondientes a la fabricación del producto similar, así como sus estados financieros dictaminados correspondientes a los ejercicios fiscales de 2016, 2017 y 2018, puesto que esta empresa, conforme lo que se indicó en el punto 86 de la presente Resolución, representa la totalidad de la producción nacional de DOP similar al que es objeto de investigación.

148. Para tal efecto, la Secretaría analizó el comportamiento de los indicadores económicos y financieros de la rama de producción nacional, considerando tanto su operación total, que incluye el autoconsumo, como sus indicadores económicos y financieros disponibles, correspondientes al mercado interno y para autoconsumo. Ello, en razón de que Mexichem destina su producción de DOP fundamentalmente para venta al mercado interno, que compite de manera directa con el producto objeto de investigación, pero también una parte para autoconsumo, como se indicó en el punto 95 de la presente Resolución.

149. La información que obra en el expediente administrativo indica que, durante el periodo analizado, el CNA del DOP registró una tendencia decreciente: aumentó 1% en el periodo julio de 2017-junio de 2018 con respecto al periodo anterior comparable, mientras que disminuyó 9% en el periodo investigado, lo que significó un descenso del 8% en el periodo analizado.

150. En este contexto decreciente del mercado, la producción de Mexichem disminuyó 19% del periodo julio de 2016-junio de 2017 al siguiente periodo comparable, y 13% en el periodo investigado, de manera que acumuló un descenso del 30% en el periodo analizado. El desempeño de este indicador se explica tanto por la producción destinada para ventas como aquella para autoconsumo:

a. la producción que la rama de producción nacional destinó para autoconsumo disminuyó 5% del periodo julio de 2016-junio de 2017 al siguiente periodo comparable, y 1% en el periodo investigado, lo que significó una caída acumulada de 5% en el periodo analizado, y

b. la producción para venta se redujo 23% del periodo julio de 2016-junio de 2017 al siguiente periodo comparable, y 17% en el periodo investigado, de manera que acumuló un descenso del 36% en el periodo analizado.

a. las ventas al mercado interno de Mexichem registraron un descenso del 36% en el periodo analizado; disminuyeron 23% en el periodo julio de 2017-junio de 2018 con respecto al periodo anterior comparable, y 18% en el periodo investigado. En los mismos periodos, las exportaciones de la Solicitante observaron una caída del 55%, 41% y 23%, respectivamente, y

b. no obstante, las exportaciones de la Solicitante representaron en promedio el 18% de la producción de Mexichem durante el periodo analizado, lo que refleja que la rama de producción nacional se orienta en mayor medida del mercado interno, donde compite con las importaciones del producto objeto de investigación.

152. Al considerar la PNOMI, la Secretaría observó que este indicador registró el mismo desempeño que las ventas totales y la producción de la Solicitante. En efecto, la PNOMI disminuyó 15% en el periodo julio de 2017-junio de 2018 con respecto al periodo anterior comparable, y 14% en el periodo investigado, de forma que registró un descenso del 27% en el periodo analizado.

153. La caída de la PNOMI se reflejó en la pérdida de participación de mercado de la industria nacional durante el periodo analizado. Conforme los resultados descritos en los puntos 121 a 123 de la presente Resolución, las importaciones del producto objeto de investigación aumentaron su participación en el CNA en 21 puntos porcentuales durante el periodo analizado (17 puntos porcentuales en el periodo julio de 2017-junio de 2018 y 4 puntos porcentuales en el periodo investigado).