ACUERDO por el que se modifica el diverso por el que se da a conocer la metodología para determinar el estímulo fiscal en materia del impuesto especial sobre producción y servicios aplicable a los combustibles que se indican |

Martes 31 de Diciembre de 2019 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- GOBIERNO DE MÉXICO.- HACIENDA.- Secretaría de Hacienda y Crédito Público.

Acuerdo 139/2019

Acuerdo por el que se modifica el diverso por el que se da a conocer la metodología para determinar el estímulo fiscal en materia del impuesto especial sobre producción y servicios aplicable a los combustibles que se indican.

ARTURO HERRERA GUTIÉRREZ, Secretario de Hacienda y Crédito Público, con fundamento en los artículos 31, fracción XXXII de la Ley Orgánica de la Administración Pública Federal; Primero del Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican, publicado en el Diario Oficial de la Federación el 27 de diciembre de 2016, modificado mediante diversos dados a conocer en el mismo órgano de difusión oficial el 3, 10 y 17 de febrero, el 2 de marzo y 29 de noviembre de 2017, así como el 28 de diciembre de 2018, y 4o. del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, y

CONSIDERANDO

Que mediante el Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican, publicado en el Diario Oficial de la Federación el 27 de diciembre de 2016, modificado mediante diversos dados a conocer en el mismo órgano de difusión oficial el 3, 10 y 17 de febrero, el 2 de marzo y 29 de noviembre de 2017, así como el 28 de diciembre de 2018, se ha venido otorgando a los contribuyentes que importen y enajenen gasolinas, diésel y combustibles no fósiles un estímulo fiscal;

Que conforme al Artículo Primero, segundo párrafo, del Decreto mencionado con antelación, el cálculo del estímulo fiscal aplicable a los combustibles automotrices se hará conforme a la metodología que determine la Secretaría de Hacienda y Crédito Público;

Que la metodología antes mencionada se establece en el “Acuerdo por el que se da a conocer la metodología para determinar el estímulo fiscal en materia del impuesto especial sobre producción y servicios aplicable a los combustibles que se indican”, publicado en el Diario Oficial de la Federación el 11 de marzo de 2019;

Que el mercado de combustibles automotrices se ha vuelto más dinámico, por lo que para mantener la efectividad del estímulo sin afectar las decisiones comerciales de las empresas del sector, se hace necesario que la metodología de cálculo incorpore las referencias internacionales más oportunas de los precios de dichos productos, a fin de mitigar adecuadamente el efecto de sus variaciones sobre los precios al público en México. Por lo anterior, se requiere modificar la fórmula para determinar los precios referentes de las gasolinas y el diésel, de tal manera que el componente que refleja las cotizaciones internacionales de dichos combustibles únicamente incorpore el dato disponible más reciente, medida que es congruente con el Plan Nacional de Desarrollo 2019-2024 en cuyo apartado 3. “Economía” establece que “no habrá incrementos de impuestos en términos reales ni aumentos a los precios de los combustibles por encima de la inflación”, y

Que el 9 de diciembre de 2019 se publicó en el Diario Oficial de la Federación el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación, en cuyo Artículo Quinto se reforma, a partir del 1 de enero de 2020, el artículo 2o., fracción I, inciso D), numeral 1 subincisos a. y b. y 2o.-A fracciones I y II de la Ley del Impuesto Especial sobre Producción y Servicios, para modificar la referencia al octanaje de las gasolinas a fin de armonizar dicho octanaje con el establecido en la “NOM-016-CRE-2016, Especificaciones de calidad de los Petrolíferos”, publicada en el Diario Oficial de la Federación el 29 de agosto de 2016, quedando las gasolinas clasificadas en gasolina menor a 91 octanos y en gasolina mayor o igual a 91 octanos, por lo que se hace necesario modificar la metodología para adecuarla al octanaje conforme a lo expuesto, por lo que se expide el siguiente

ACUERDO

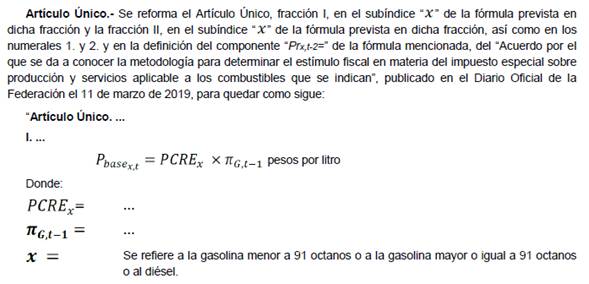

II. ...

![]()

Donde:

![]() ...

...

![]() Se

refiere a la gasolina menor a 91 octanos o a la gasolina mayor o igual a 91

octanos o al diésel.

Se

refiere a la gasolina menor a 91 octanos o a la gasolina mayor o igual a 91

octanos o al diésel.

![]() ...

...

![]() Precio

de referencia para cada uno de los combustibles

Precio

de referencia para cada uno de los combustibles![]() , determinado como

las cotizaciones medias publicadas dos días previos para el que se calcula el

precio referente del combustible

, determinado como

las cotizaciones medias publicadas dos días previos para el que se calcula el

precio referente del combustible ![]() , el cual será el periodo

, el cual será el periodo ![]() .

Las cotizaciones medias se calcularán como el promedio aritmético de las

cotizaciones alta y baja disponibles para cada día. En el caso de que en algún

día no fuera publicada, ya sea la cotización alta o la cotización baja, la

cotización que se haya publicado se considerará como la cotización media.

.

Las cotizaciones medias se calcularán como el promedio aritmético de las

cotizaciones alta y baja disponibles para cada día. En el caso de que en algún

día no fuera publicada, ya sea la cotización alta o la cotización baja, la

cotización que se haya publicado se considerará como la cotización media.

...

...

1.Gasolina menor a 91 octanos.- El promedio de las cotizaciones medias del precio spot de la referencia para la gasolina Unleaded 87, USGC, Houston, Waterborne, publicada por Platts US MarketScan, en USc$/galón.

2.Gasolina mayor o igual a 91 octanos.- El promedio de las cotizaciones medias del precio spot de la referencia para la gasolina Unleaded 93, USGC, Houston, Waterborne, publicada por Platts US MarketScan, en USc$/galón.

3. ...

![]() ...

...

...

![]() ...

...

![]() ...

...

![]() ...

...

...

![]() ...

...

![]() ...

...

![]() ...

...

... ”

TRANSITORIOS

Único. El presente Acuerdo entrará en vigor el 1 de enero de 2020.

Ciudad de México, a 23 de diciembre de 2019.- El Secretario de Hacienda y Crédito Público, Arturo Herrera Gutiérrez.- Rúbrica.

|