RESOLUCIÓN Preliminar de la investigación antidumping sobre las importaciones de productos planos de acero inoxidable originarias de la República Popular China y del Taipéi Chino, independientemente del país de procedencia |

Jueves 21 de Noviembre de 2019 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN PRELIMINAR DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE PRODUCTOS PLANOS DE ACERO INOXIDABLE ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA Y DEL TAIPÉI CHINO, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA.

Visto para resolver en la etapa preliminar el expediente administrativo 02/19 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 31 de enero de 2019 Outokumpu Mexinox, S.A. de C.V. (OTK o la “Solicitante”), solicitó el inicio de la investigación administrativa por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones de productos planos de acero inoxidable laminados en frío, incluidas las definitivas y temporales, así como las que ingresan al amparo de la Regla Octava de las complementarias (“Regla Octava”) para la aplicación de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), originarias de la República Popular China (“China”) y del Taipéi Chino (“Taiwán”), independientemente del país de procedencia.

B. Inicio de la investigación

2. El 5 de abril de 2019 se publicó en el Diario Oficial de la Federación (DOF) la Resolución de inicio de la investigación antidumping (la "Resolución de Inicio"). Se fijó como periodo investigado el comprendido del 1 de octubre de 2017 al 30 de septiembre de 2018, y como periodo de análisis de daño el comprendido del 1 de octubre de 2015 al 30 de septiembre de 2018.

C. Producto objeto de investigación

1. Descripción general

3. El producto objeto de investigación son los productos planos de acero inoxidable laminados en frío, resistentes al calor y a la corrosión, de anchura superior o igual a 600 milímetros (mm) y espesor entre 0.3 mm y 1 mm, y de anchura inferior a 600 mm y espesor entre 0.3 mm y 4.0 mm. Este producto se comercializa en forma de bobinas, rollos, flejes, cintas, hojas y chapas, entre otras.

2. Características

4. Las características esenciales que permiten identificar al producto objeto de investigación son: el material (acero inoxidable), el proceso productivo (laminados en frío), así como la anchura y espesor señalados en el punto anterior. Otra característica no esencial es el acabado, que puede ser opaco (2D) o brillante (2B).

5. El producto objeto de investigación tiene una composición química de hasta 1.1% de carbono, entre 10.5% y 26% de cromo y entre 2.5% y 22% de níquel. Se fabrica en grados de acero 200, 300 y 400; las dos primeras series corresponden a aceros inoxidables austeníticos, mientras que la serie 400 corresponde a aceros inoxidables ferríticos y martensíticos. En específico con los siguientes parámetros:

Tipos de acero inoxidable

|

Tipo de acero |

Cromo (Cr) |

Carbono |

Níquel |

Series de acero |

|

Ferríticos |

10.5% a 30% |

£ 1.2% |

No aplica |

400 |

|

Martensíticos |

10.5% a 18% |

£ 1.2% |

No aplica |

400 |

|

Austeníticos |

10.5% a 32% |

£ 1.2% |

Níquel (2.5% a 22%) |

200 y 300 |

Fuente: OTK e Imm Inox Market Messico, S.A. de C.V. (“Imm Inox”) (Manual de aceros inoxidables Indura)

3. Tratamiento arancelario

6. El producto objeto de investigación ingresa al mercado nacional a través de las fracciones arancelarias 7219.34.01, 7219.35.01 y 7220.20.02 de la TIGIE, cuya descripción es la siguiente:

|

Descripción |

|

|

Capítulo 72 |

Fundición, hierro y acero. |

|

Partida 7219 |

Productos laminados planos de acero inoxidable, de anchura superior o igual a 600 mm. |

|

|

- Simplemente laminados en frío: |

|

Subpartida 7219.34 |

-- De espesor superior o igual a 0.5 mm pero inferior o igual a 1 mm. |

|

Fracción 7219.34.01 |

De espesor superior o igual a 0.5 mm pero inferior o igual a 1 mm. |

|

Subpartida 7219.35 |

-- De espesor inferior a 0.5 mm. |

|

Fracción 7219.35.01 |

De espesor igual o superior a 0.3 mm. |

|

Partida 7220 |

Productos laminados planos de acero inoxidable, de anchura inferior a 600 mm. |

|

Subpartida 7220.20 |

- Simplemente laminados en frío. |

|

Fracción 7220.20.02 |

Con espesor igual o superior a 0.3 mm, sin exceder de 4.0 mm, excepto lo comprendido en la fracción 7220.20.01. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI)

7. La unidad de medida en la TIGIE es el kilogramo, aunque las operaciones comerciales normalmente se efectúan en toneladas métricas.

4. Proceso productivo

a. recocido de materia prima: consiste en dar un tratamiento térmico a la materia prima con el objeto de regenerar y homogenizar la estructura metalográfica, incrementando la temperatura del material por un tiempo; este proceso puede realizarse en equipos de diferentes tecnologías y/o fabricantes;

b. laminación en frío: consiste en reducir el espesor de la lámina uniformemente en toda la sección transversal o ancho del material hasta obtener el espesor requerido o solicitado. Este proceso se puede llevar a cabo por medio de un molino de laminación continua (tándem) o un molino de laminación reversible. Al reducir el espesor del material la microestructura es deformada y, por lo tanto, sus propiedades físicas y mecánicas deberán de ser restructuradas para procesos subsecuentes; este proceso también puede realizarse en equipos de diferentes tecnologías y/o fabricantes;

c. recocido de material en proceso o recocido final: este proceso consiste en restituir la microestructura deformada por la laminación en frío, regenerando las características mecánicas del material por medio de un tratamiento térmico que se lleva a cabo dentro de un horno donde se somete al material a cierta temperatura y a cierta velocidad;

d. decapado final: consiste en la limpieza del material por medio de soluciones ácidas y un proceso electrolítico para la remoción de impurezas que se pudieran tener;

e. tren de temple o skin pass: el objetivo es mejorar las características mecánicas del material, así como su calidad superficial;

f. pulido o satinado: es el proceso mecánico por el cual se imprime el acabado conocido como pulido o satinado mediante el desgaste de lámina de acero inoxidable con bandas abrasivas;

g. finalmente se realizan cortes longitudinales y transversales para obtener el ancho y longitud deseada del producto, y

h. se empaca para proteger el producto final en sus diferentes presentaciones como son rollos, bandas angostas y hojas.

11. Algunos fabricantes de productos planos de acero inoxidable cuentan con un proceso de producción verticalmente integrado, que va desde el proceso de fundición del coque (materia prima con la que se obtiene la bobina laminada en caliente) hasta el producto objeto de investigación, como es el caso de Baosteel Stainless Steel Co. Ltd. (“Baosteel”). No obstante, el proceso productivo de los productos planos de acero inoxidable comienza con la bobina de acero inoxidable laminada en caliente.

5. Normas

13. Las designaciones, grados o aleaciones pueden ser identificados por los diferentes molinos de acuerdo a diversas normas internacionales. Ya sea bajo ASTM/Sociedad Americana de Ingenieros Mecánicos (ASME, por las siglas en inglés de “American Society for Mechanical Engineers”), la Organización Internacional de Normalización (ISO, por las siglas en inglés de “International Organization for Standardization”), el Instituto Americano del Hierro y el Acero (AISI, por las siglas en inglés de “American Iron and Steel Institute”) de los Estados Unidos, las Normas Industriales de Japón (JIS, por las siglas en inglés de “Japan Industrial Standards”), del Comité Europeo de Normalización (EN, por las siglas en francés de “Norme Européenne”), de la Institución de Estándares Británicos (BS, por las siglas en inglés de “British Standards”) del Reino Unido, del Instituto Alemán de Normalización (DIN, por las siglas en alemán de “Deutsches Institut für Normung”) de Alemania, de la Organización Nacional Francesa para la Estandarización (NF, por las siglas de Norma Francesa), del Instituto Sueco de Normas (SIS, por las siglas en inglés de “Swedish Standards Institute”), del Organismo Nacional de Unificación Italiana (UNI, por las siglas en italiano de “Unificazione Nazionale Italiana”), de la Oficina de Normas de la India (ISI, por las siglas en inglés de “Indian Standard Institution”), de los Estándares Nacionales Chinos (CNS, por las siglas en inglés de “Chinese National Standards”) de Taiwán, de la Administración de Normalización de China (GB, por las siglas de Normas Guobiao) y de la Asociación de Estándares de Corea (KS, por las siglas en inglés de “Korean Industrial Standards”), pues existe equivalencia entre dichas normas como se observa en los catálogos de Yieh Corporation Limited (“Yieh”) (en Taiwán) y Baosteel (en China).

14. Para sustentar lo anterior, OTK proporcionó las normas ASTM A240/A240M, A480/A480M y A666, así como información de las páginas de Internet de las empresas Yuan Long Stainless Steel Corp. (YLSS), Chia Far Industrial Factory Co. Ltd. (CHIAFAR), Traway International Ltd. (“Traway”) y Yc Inox Co. Ltd. (“YC Inox”) de Taiwán; y de las empresas Baosteel, Wuxi Shuoyang Stainless Steel Co. Ltd. (“Wuxi Shuoyang”), Shanghai Stal Precision Stainless Steel Co. Ltd. (STAL), Yieh y Wenzhou Baorui Steel Co. Ltd. (“Baorui”) de China. La información indica que las empresas mencionadas fabricaron productos planos de acero inoxidable laminados en frío bajo especificaciones de dichas normas.

|

Norma |

Descripción |

|

ASTM A240/A240M |

Especificación estándar para placas, hojas y flejes de acero inoxidable al cromo y cromo-níquel, para recipientes de presión y aplicaciones generales. |

|

ASTM A480/A480M |

Especificaciones estándar sobre requisitos generales para placas, láminas y tiras de acero inoxidable, resistentes al calor, onduladas y planas. |

|

ASTM A666 |

Especificación estándar para hojas, bandas, placas y barras planas de acero inoxidable austenítico recocidas o laminadas en frío. |

Fuente: OTK

6. Usos y funciones

16. La información de las páginas de Internet de las empresas productoras de China y Taiwán señaladas en el punto 14 de la presente Resolución, constata los usos y aplicaciones de los productos planos de acero inoxidable laminados en frío.

D. Convocatoria y notificaciones

17. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto de investigación y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

18. La Secretaría notificó el inicio de la investigación antidumping a la Solicitante, a las importadoras y exportadoras de que tuvo conocimiento y al gobierno de China y Taiwán. Con la notificación les corrió traslado de la versión pública de la solicitud de inicio y sus respectivos anexos, así como de los formularios oficiales de investigación, con el objeto de que formularan su defensa.

E. Partes interesadas comparecientes

19. Las partes interesadas acreditadas, que comparecieron en tiempo y forma al presente procedimiento, son las siguientes:

1. Solicitante

Outokumpu Mexinox, S.A. de C.V.

Insurgentes Sur No. 1898, piso 14, despacho 1421

Col. Florida

C.P. 01020, Ciudad de México

2. Importadoras

Doral Steel de México, S. de R.L. de C.V.

Blvd. Manuel Ávila Camacho No. 36, piso 18, oficina 2

Col. Lomas de Chapultepec

C.P. 11000, Ciudad de México

Herramientas IXL, S.A. de C.V.

Guerrero No. 330, edificio Francisco Javier Mina, entrada f, Depto. 122

Unidad Nonoalco Tlatelolco

C.P. 06900, Ciudad de México

Imm Inox Market Messico, S.A. de C.V.

Eugenia No. 1164, Depto. 203

Col. Narvarte Poniente

C.P. 03100, Ciudad de México

LIMEX, Formado y Decorado, S. de R.L. de C.V.

Paseo de los Tamarindos No. 60, piso 4

Col. Bosques de las Lomas

C.P. 05120, Ciudad de México

Midwest Manufactura y Distribución de Monterrey, S.A. de C.V.

Carretera a Huinala No. 400 E

Col. El Milagro

C.P. 66634, Apodaca, Nuevo León

Prodinox Inoxidables, S.A. de C.V.

Bosque de Cipreses Sur No. 51

Col. Bosque de las Lomas

C.P. 11700, Ciudad de México

3. Exportadoras

Hoka Elements Co. Ltd.

Shanxi Taigang Stainless Steel Co. Ltd.

Bosque de Cipreses Sur No. 51

Col. Bosque de las Lomas

C.P. 11700, Ciudad de México

Yieh Mau Corp.

Yieh United Steel Corporation

Av. Vasco de Quiroga 2121, piso 4

Col. Peña Blanca Santa Fe

C.P. 01210, Ciudad de México

Yuan Long Stainless Steel Corp.

Martín Mendalde No. 1755-PB

Col. Del Valle

C.P. 03100, Ciudad de México

4. Gobierno

Oficina Económica y Cultural de Taipéi en México

Bosques de la Reforma No. 758

Col. Bosque de las Lomas

C.P. 11700, Ciudad de México

F. Argumentos y medios de prueba

20. La Secretaría otorgó una prórroga de quince días a solicitud de las empresas importadoras Doral Steel de México, S. de R.L. de C.V. (“Doral”), Imm Inox, LIMEX, Formado y Decorado, S. de R.L. de C.V. (“Limex”), Midwest Manufactura y Distribución de Monterrey, S.A. de C.V. (“Midwest”), Prodinox Inoxidables, S.A. de C.V. (“Prodinox”) y a las empresas exportadoras Hoka Elements Co. Ltd. (“Hoka”), Shanxi Taigang Stainless Steel Co. Ltd. (“Shanxi”), Yieh Mau Corp. (“Yieh Mau”), Yieh United Steel Corporation (“Yieh United”) y a YLSS para presentar la respuesta al formulario oficial, los argumentos y las pruebas correspondientes al primer periodo de ofrecimiento de pruebas. El plazo venció el 10 de junio de 2019.

21. La Secretaría otorgó prórrogas adicionales de quince días a solicitud de las empresas exportadoras Hoka y Shanxi; y de veinte días a STAL para presentar la documentación que acreditara su legal existencia, así como la personalidad jurídica de su representante legal. El plazo venció el 1 y 8 de julio de 2019, respectivamente.

2. Importadoras

a. Doral

22. El 10 de junio de 2019 Doral manifestó que adquirió y vendió en una sola ocasión el producto objeto de investigación durante el periodo analizado. Señaló que no realizó importaciones del producto objeto de investigación durante el periodo investigado y tampoco compró mercancía nacional durante el periodo analizado. Presentó:

A. Diagrama de flujo del grupo empresarial al que pertenece Doral.

B. Certificado de molino del producto objeto de investigación, emitido por su proveedor, de septiembre de 2015.

C. Importación total del producto objeto de investigación, realizada por Doral, en valor y volumen, para el periodo analizado.

D. Pedimento de importación con su respectiva factura comercial, de 2015.

b. Herramientas IXL, S.A de C.V.

23. El 20 de mayo de 2019 Herramientas IXL, S.A. de C.V. (“Herramientas IXL”) manifestó:

A. Se dedica a la fabricación de llana profesional en diferentes presentaciones, utilizando aceros serie 420, dureza rockwell “C” de 46-48, que corresponde a acero templado. Dicha característica hace al acero templado un producto diferente al que es objeto de investigación.

B. No compra materia prima en el mercado nacional porque no hay un proveedor que venda o fabrique el fleje acero templado serie 420 que utiliza para la fabricación de sus productos (escuadras y llanas).

C. Solicitó una cotización de fleje acero templado serie 420 a OTK, sin embargo, OTK señaló que no puede ofrecer opciones de acero templado, con lo que confirma que en México no hay una empresa que pueda proveer la materia prima que utiliza para sus procesos productivos, por lo que se ve obligado a importar dicha materia prima.

D. Al importar un producto con especificaciones, características y series diferentes al producto objeto de investigación, se demuestra que no se causa daño a la producción nacional, por el contrario, con las pocas importaciones que realiza, hace un esfuerzo para mantener fuentes de empleo que tanta falta hace a México, tratando de sobrevivir como empresa nacional.

24. Herramientas IXL presentó:

A. Comunicación electrónica entre Herramientas IXL y OTK, que contiene una cotización de acero templado, del 3 de mayo de 2019.

B. Pedimentos de importación con sus correspondientes facturas y demás documentos de internación, de 2016, 2017 y 2018.

c. Imm Inox

25. El 10 de junio de 2019 Imm Inox manifestó:

A. Importó producto objeto de investigación, tanto de Taiwán (proveniente de YLSS) como de China (proveniente de Nantong Jindi Fastener Co., Ltd.), sin embargo, las importaciones originarias de China realizadas fueron marginales.

B. Durante el periodo analizado realizó compras de producto nacional, sin embargo, por aspectos de calidad y servicio se han limitado. Lo anterior, debido a que OTK no cumplió con las exigencias técnicas y de calidad exigidas por los clientes de Imm Inox, tales como:

a. el producto nacional no tenía la brillantez requerida por los clientes;

b. la lámina nacional no soporta el proceso de transformación para los productos electrodomésticos, pues presenta fracturas al momento de ser utilizado, por lo que no tiene la resistencia requerida;

c. las condiciones de venta no eran óptimas (sin crédito y con pago de contado), y

d. existen clientes que requieren de anchos especiales (1219 y 914 mm) para sus productos, que si bien OTK tiene la posibilidad técnica de realizar el corte o “sliter” (cobrando un sobre precio), el producto sobrante se convierte en un costo adicional y/o desperdicio lo que genera costos adicionales.

C. Existe una composición química que distingue al producto fabricado por YLSS, con relación al producto nacional, toda vez que su producto tiene una composición de níquel de hasta 1%, por lo que se solicita excluir dicho producto importado de la presente investigación. Además de lo anterior:

a. las características mecánicas también son distintas, ya que para el acero AISI 439, la elongación que OTK ofrece es de 23%, mientras que Imm Inox ocupa un mínimo de 29%, y

b. el producto de su proveedor YLSS, corresponde a la serie 400, en específico, a las series 430, 439 y 441 que tienen un contenido de níquel inferior a 0.5%.

D. Los precios del acero inoxidable están sujetos a las fluctuaciones del mercado internacional, los cuales dependen del comportamiento de los principales insumos que componen su aleación como el cromo, níquel, molibdeno, mineral de hierro, entre otros. Dichos precios son fundamentales para determinar el precio final dependiendo del producto.

E. Un contenido de níquel inferior impacta sustancialmente en el precio del producto, debido a que el níquel es un metal caro con un precio de entre $12 y $13 dólares de los Estados Unidos (“dólares”) por kilogramo, por lo tanto, un uso mayor de níquel en la aleación aumenta el precio del acero. El impacto es tal, que una aleación de acero inoxidable de la serie 400 llega a ser hasta un 60% más barato que el producto plano de acero inoxidable de la serie 300 y/o 200. Esta situación hace distinguir de manera relevante al producto objeto de investigación al momento de hacer un comparativo de precios, y por lo mismo, resulta ser más económico. Esta situación obedece a una circunstancia inherente a las características y composición química del producto, y no a una cuestión de discriminación de precios.

F. OTK importa el insumo principal para elaborar sus productos de acero inoxidable de su empresa relacionada en los Estados Unidos, esta situación refleja que los productos nacionales se encuentran sujetos a las condiciones y precios del mercado de los Estados Unidos, la situación del mercado internacional y el comportamiento del dólar.

G. Asimismo, el incremento de aranceles por parte de los Estados Unidos desde marzo de 2018 (parte del periodo investigado) de diversos productos de acero y aluminio, incluido el acero inoxidable, afectó las ventas de OTK en dicho mercado, por lo que necesariamente dicha situación provocó un efecto negativo, lo cual debe ser analizado por la Secretaría como un elemento que puede tener un efecto negativo en la producción nacional.

H. El corte del producto por parte de OTK incrementa un 15% el precio y genera un desperdicio de producto del 3.5%. Esto ocasiona una afectación económica a Imm Inox por el desperdicio del sobrante del acero y su almacenamiento. En cambio, sus proveedores del extranjero satisfacen los requerimientos técnicos de corte, pues el proveedor de Taiwán cobra 5% más para dejar los productos con las especificaciones de corte requerido. Imm Inox, requiere que el corte de las láminas sea: ancho de 600 mm. y espesor de entre 0.2 y 0.4 ml.

I. Tanto YLSS como las empresas chinas, no reportan problemas técnicos en cuanto a la calidad y resistencia del producto, satisfaciendo plenamente los requerimientos y los estándares que fijan las normas internacionales como la ASTM 240/A240.

J. La descripción que OTK realiza del producto objeto de investigación resulta incompleta al no considerar el acabado y terminación del producto, pues no considera dentro de las características esenciales del producto el acabado y la terminación del producto que puede ser opaco (2D y 2B) o brillante (BA, por las siglas en inglés de “Bright Anneal”, también referido indistintamente como “2BA”).

K. El acabado y terminación del producto se encuentra contenido en la norma internacional de calidad ASTM 240/A240, regulación que deben de observar todos los fabricantes de los productos planos de acero inoxidables en cualquier parte del mundo, por lo que dicho elemento debe ser considerado dentro de las características esenciales del producto.

L. Los acabados de los productos importados por Imm Inox guardan una diferencia notable en comparación con los productos elaborados y comercializados por la productora nacional en México, atendiendo a lo siguiente:

a. el acabado del producto nacional es opaco del tipo 2D y no brillante del tipo 2B, siendo éste el acabado que requiere la industria electrodoméstica;

b. toda vez que el producto de fabricación nacional es opaco, para que alcance el nivel de acabado brillante que se requiere, se debe de realizar este proceso en la planta de OTK que se ubica en San Luis Potosí, con lo cual se incrementa el costo del producto en un 25%, y

c. el proceso de abrillantamiento del producto que lleva a cabo la producción nacional no es novedoso y de última tecnología, por lo que si decide realizarlo en la planta de Alabama el costo del producto aumenta en un 25%, y si se realiza para el mercado de exportación desde los Estados Unidos el precio del producto aumenta entre un 40% y 50%.

M. No existen elementos contundentes (legales, económicos y comerciales) que demuestren el vínculo entre la supuesta discriminación de precios con el daño causado a la producción nacional, en relación con las importaciones de productos planos de acero inoxidable laminados en frío de China y Taiwán.

26. Imm Inox presentó:

A. Precio de exportación y ajustes correspondientes a las operaciones de importación realizadas por Imm Inox a México, a través de las fracciones arancelarias 7220.20.02 y 7119.34.01 de la TIGIE, durante el periodo analizado.

B. Compras nacionales de enero de 2016 a mayo de 2018.

C. Concentrado anual de importaciones a través de las fracciones arancelarias investigadas, originarias de distintos países.

D. Contratos de compraventa entre Imm Inox y diversas empresas exportadoras.

E. Fichas técnicas del producto objeto de investigación importado de Taiwán.

F. Pedimentos de importación con sus correspondientes facturas y demás documentos de internación.

G. Comunicaciones electrónicas entre Imm Inox y un cliente, relativas al rechazo del producto de fabricación nacional, de 2014 y 2015.

H. Órdenes de compra entre Imm Inox y un cliente, de 2014, 2016 y 2018.

d. Limex

27. El 10 de junio de 2019 Limex manifestó:

A. Importa placas de acero inoxidable recocido, de anchura superior o igual a 600 mm y de anchura inferior a 600 mm con acabado tipo espejo (No. 8), clasificados en las fracciones arancelarias 7219.90.99 y 7220.90.99 de la TIGIE.

B. Los únicos productos sujetos a investigación son aquellos que tengan un acabado opaco (2D) o brillante (2B), más no así cualquier otro producto plano de acero inoxidable que tenga acabados distintos, como el acabado tipo espejo (No. 8), el cual, no es fabricado por OTK.

C. De conformidad con la ASTM A480/A480M, existen diversos tipos de acabado en los productos de acero plano o laminado, que van desde el acabado “No. 1. Decapado y recocido rolado en caliente” hasta el acabado “TR finish. Trabajado en frío para obtener propiedades específicas”, pasando por los acabados “No. 2. Acabado opaco”, “No. 2B. Acabado brillante” y el acabado “No. 8. Espejo”.

D. Los productos que importa son distintos a los productos sujetos a investigación, ya que no son del mismo tipo que los elaborados por OTK, por lo que deben quedar fuera de la presente investigación.

28. Limex presentó:

A. Diagrama de la estructura corporativa de Limex.

B. La norma A480/A480M “Especificación estándar para los requisitos generales para acero inoxidable laminado plano y placa de acero resistente al calor, lámina de acero y fleje de acero”.

C. Descripciones de los códigos de productos que utiliza Limex.

D. Órdenes de compra entre Limex y su proveedor, entre abril del 2017 y abril de 2018.

E. Certificados de molino del producto que importa Limex.

F. Diagrama de flujo del proceso productivo de los planos de acero inoxidable acabado tipo espejo, obtenido de la página de Internet http://www.hmsd.cn.

G. Facturas de compra de planos de acero inoxidable con acabado tipo espejo, de agosto de 2017, febrero y abril de 2018.

H. Comunicación electrónica entre OTK y Limex relativa a una solicitud de cotización de producto con acabado No. 8, del 6 de enero de 2017.

e. Midwest

29. El 10 de junio de 2019 Midwest manifestó que su principal actividad es la fabricación de productos metálicos forjados y troquelados. Presentó:

A. Contrato de prestación de servicios entre Midwest y su proveedor.

B. Importaciones totales realizadas por Midwest, en valor y volumen, para el periodo investigado.

C. Diagrama y explicación del sistema de distribución de las importaciones de Midwest y diagrama del proceso de facturación y canales de distribución entre Midwest y su proveedor.

D. Pedimentos de importación con sus correspondientes facturas y demás documentos de internación.

f. Prodinox

30. El 10 de junio de 2019 Prodinox manifestó:

A. Realizó importaciones de lámina de acero inoxidable de China a través de las fracciones arancelarias 7220.20.02 y 7219.34.01 de la TIGIE. El producto importado lo utiliza como materia prima para fabricar cubiertos y utensilios de cocina.

C. La producción de China muestra una tendencia a la baja en el cuarto trimestre de 2018, cuyo volumen de 6,161 toneladas métricas, significa una caída de 7.4% y 10.1% en comparación con la producción observada en el último trimestre de 2017 (6,652 toneladas métricas) y 2016 (6,852 toneladas métricas), respectivamente.

D. Un factor económico que explica la reducción en la producción de China a partir de octubre de 2018, es el mayor valor de las importaciones de acero inoxidable en comparación con el de sus exportaciones, razón por lo que han disminuido los beneficios de participar en este mercado. La página de Internet World’s Top Exports muestra que, en 2017, el mayor déficit comercial corresponde a China con $402.9 millones de dólares de los Estados Unidos, en tanto que México se ubicó en el lugar 11 con un déficit de $12.2 millones de dólares.

E. China incurrió en el mayor déficit en el comercio internacional de acero inoxidable. A su vez, este flujo de caja negativo resalta la fuerte desventaja competitiva de China para esta categoría específica de productos, pero también señala oportunidades para los países proveedores de acero inoxidable que ayudan a satisfacer la poderosa demanda. Es decir, a pesar de que China es el mayor productor de acero inoxidable en el mundo, también es el que posee la menor ventaja competitiva en el sector. De lo cual se infiere, que el único productor mexicano de acero inoxidable debe enfrentar problemas más serios, incluso de los que se enfrentan los fabricantes chinos, los cuales se podrían observar en sus estados financieros.

F. La información del ISSF muestra tres hechos relevantes con respecto a China en el mercado de acero inoxidable:

a. se trata del principal consumidor, ya que en 2018 su consumo fue cercano a las 6,000 toneladas métricas y el consumo mundial ascendió a cerca de 11,000 toneladas métricas;

b. el crecimiento de su demanda de acero inoxidable es la más alta entre las regiones geográficas consideradas, en virtud de que se duplicó entre 2011 y 2018, y

c. su Producto Nacional Bruto (PNB) per cápita no es de los más altos entre los principales mercados, ya que en 2018 se ubicó por debajo de los $2,000 dólares y 15 kilogramos por persona, mientras que a México correspondió un PNB per cápita de poco más de 2,000 dólares, pero un consumo menor a 5 kilos promedio por persona.

G. El mercado internacional del acero inoxidable se encuentra sujeto al crecimiento económico, ya que se trata de un insumo utilizado en industrias que fabrican bienes de consumo final y de la construcción.

H. Las estadísticas de ISSF para 2018, indican que el 46.4% de su demanda depende de la fabricación de bienes finales (como son los productos metálicos y los vehículos de motor), el 36.4% se vincula con la inversión en maquinaria y equipo (a través de la ingeniería mecánica y la maquinaria eléctrica) y 12.3% tiene que ver con la construcción; es decir, sólo el 4.9% restante podría no depender del comportamiento de la economía.

I. Lo anterior, significa que las proyecciones sobre el crecimiento de la producción nacional de acero inoxidable, las exportaciones originarias de China, y el crecimiento de las importaciones de dicho producto, realizadas para abastecer el mercado mexicano carecen de sentido y técnica económica en la medida en que no se incorporen al análisis y las proyecciones, la reducción en el crecimiento de la economía mexicana para 2019 y su efecto sobre dichos volúmenes y precios.

A. Estadísticas de producción de acero inoxidable y resistente al calor del 2015 al 2018, obtenidos de la página de Internet www.worldstainless.org.

B. Importaciones totales del producto objeto de investigación realizadas por Prodinox, en valor y volumen, para el periodo investigado.

C. Precio de exportación y ajustes correspondientes a las operaciones de importación realizadas por Prodinox a México, a través de las fracciones arancelarias 7220.20.02 y 7119.34.01 de la TIGIE, durante el periodo investigado.

D. Diversos artículos sobre el mercado de acero inoxidable en China, así como estadísticas de producción y venta, obtenidos del ISSF, de la revista Steel Market Intelligence y de las páginas de Internet http://www.worldstopexports.com y http://www.worldstainless.org.

3. Exportadoras

a. Hoka

32. El 10 de junio de 2019 Hoka manifestó:

A. Durante el periodo investigado vendió el producto objeto de investigación a tres clientes en México. Hoka exportó a México dos tipos de planos de acero inoxidable bajo las fracciones arancelarias 7220.20.02 y 7219.34.01 de la TIGIE, con dos grados de dureza distintos.

C. El precio de venta al mercado de Taiwán corresponde al principal mercado de Hoka y su nivel de precios es el más adecuado por ser un mercado estable.

E. Hoka no ha realizado ventas a México con precios discriminatorios, por el contrario, ha efectuado compras a OTK contribuyendo así al aumento de sus exportaciones, de manera que no ha dañado a los ingresos de la producción nacional ni a la economía de México. Por lo que no se le debe considerar parte de los exportadores denunciados en la presente investigación.

F. En sus exportaciones a México, Turquía, Egipto y el mercado interno de Taiwán, al considerar los mismos grados y características del acero inoxidable, se observa que los precios más altos corresponden a las mercancías destinadas al mercado mexicano, por lo que sus utilidades al vender a México son más altas que al vender a otros países. Es decir, en la relación comercial con México, Hoka asigna prioridad a los beneficios económicos por encima de la participación de mercado.

G. La estrategia de negocios de Hoka consiste en desarrollar clientes en tantos países como sea posible para evitar riesgos con las políticas de cada país. Desarrollar usuarios directos con altos márgenes de utilidad, en lugar de importadores, comerciantes, mayoristas con bajos márgenes de utilidad.

H. OTK hizo alegaciones relacionadas con la intervención del gobierno chino en la economía, sin embargo, eso no la exime de la obligación de aportar precios del producto investigado en el mercado interno de China para poder compararlo con el valor reconstruido calculado por la misma OTK y así determinar que las ventas internas no se dan en el curso de operaciones comerciales normales.

I. El estudio que presentó OTK como sustento de que los precios en China no se dan en el curso de operaciones comerciales normales, hace mención a diversas fuentes que hablan de la situación de la industria acerera en general, y no en específico de la industria que produce la mercancía objeto de investigación. Por lo que, si consideraron para estimar el valor reconstruido, los precios en China del insumo más importante para la fabricación del producto objeto de investigación que son los aceros planos laminados en caliente, no hay racionalidad alguna para considerar los insumos y no considerar los precios de venta en el mercado interno de la mercancía objeto de investigación.

J. Para poder acudir a la opción de valor reconstruido no se contó con las pruebas pertinentes para ello y, por otro lado, no se analizó el efecto que las circunstancias señaladas, podrían tener sobre el volumen y precio de las exportaciones de China al resto del mundo. Además, la inversión extranjera se encuentra restringida, lo que implica una menor competencia en el sector, una reducción en el ritmo de innovación y precios más altos, situación que beneficiaría a otras productoras, como OTK.

K. Realizó las mismas manifestaciones que Prodinox referidas en los incisos B a E del punto 30 de la presente Resolución.

33. Hoka presentó:

A. Capacidad instalada de Hoka para la elaboración del producto objeto de investigación, correspondiente al periodo analizado.

B. Indicadores de Hoka, relativos a producción, inventarios, ventas al mercado interno, exportaciones al mercado interno, exportaciones a México, exportaciones a otros países y exportaciones totales, correspondientes al periodo analizado.

C. Diagrama de ventas totales de Hoka, en dólares de Taiwán.

D. Ventas totales al mercado mexicano, al mercado interno y a otros mercados de exportación, por código de producto, en valor y volumen, para el periodo analizado.

E. Ventas al mercado interno, al mercado mexicano y a otros mercados de exportación, del producto objeto de investigación y no investigado, por código de producto, en valor y volumen.

F. Ventas de exportación a México y al mercado doméstico del producto objeto de investigación, correspondiente al periodo analizado y ajustes.

G. Valor reconstruido en el país de origen del producto fabricado por Hoka.

H. Costos de producción y gastos generales del producto producido por Hoka.

I. Facturas y órdenes de compra.

J. Estimación del margen de discriminación de precios.

K. Indicadores de la producción de la industria del país exportador en valor y volumen del periodo analizado.

L. Estadísticas de producción del 2015 al 2018, obtenidos de la página de Internet www.worldstainless.org.

M. Diversos artículos sobre el mercado de acero inoxidable en China, así como estadísticas de producción y venta, obtenidos del ISSF, de la revista Steel Market Intelligence y de las páginas de Internet http://www.worldstopexports.com y http://www.worldstainless.org.

b. Shanxi

34. El 10 de junio de 2019 Shanxi manifestó:

A. Su principal actividad es la producción y venta de acero inoxidable y otros aceros, palanquillas, lingotes, etc.; así como, el comercio nacional, importación y exportación de materias primas y auxiliares requeridas para la producción de acero.

B. Tiene líneas de producción de acero inoxidable de proceso completo, es decir, fundición, refinación, colada continua, laminación en caliente, laminación en frío. La bobina laminada en caliente es producida íntegramente por la propia Shanxi a partir de palanquillas de acero.

C. No exportó directamente el producto objeto de investigación a México, sino a través de dos grandes empresas comercializadoras, pero Shanxi y esas empresas no están vinculados con los importadores mexicanos, y tampoco con los productores nacionales en México. Todos los productos bajo investigación fueron producidos por Shanxi.

D. Dado que el producto similar vendido en el mercado nacional de China es idéntico al producto investigado exportado a clientes de México, la cantidad de ventas nacionales cumple con el umbral del 5% para una comparación válida, en el curso de operaciones comerciales normales. Por lo tanto, el precio en el mercado interno de China, constituirá una base razonable para determinar el valor normal.

35. Shanxi presentó:

A. Diagrama de la estructura corporativa de Shanxi.

B. Lista de clientes nacionales como de exportación de Shanxi.

C. Contratos y órdenes de compra entre Shanxi y sus clientes.

D. Capacidad instalada de Shanxi para la elaboración del producto objeto de investigación, correspondiente al periodo analizado.

E. Indicadores de Shanxi, relativos a producción, inventarios, ventas al mercado interno, exportaciones a México, exportaciones a otros países y exportaciones totales, correspondiente al periodo analizado.

F. Diagrama de ventas totales de Shanxi, en dólares.

G. Reglas de codificación de los productos fabricados por Shanxi.

H. Ventas totales al mercado mexicano, al mercado interno y a otros mercados de exportación, por código de producto, en valor y volumen, para cada mes del periodo analizado.

I. Ventas al mercado mexicano y a otros mercados de exportación por código de producto, en valor y volumen, correspondientes al periodo analizado.

J. Diagrama de flujo de los sistemas de distribución de Shanxi.

K. Lista de los códigos internos de Shanxi para identificar los productos de exportación.

L. Ventas de exportación a México del producto objeto de investigación, correspondiente al periodo analizado y ajustes.

M. Facturas, listas de empaque y comprobantes bancarios de las ventas realizadas por Shanxi a México y a su mercado interno.

N. Ventas en el mercado doméstico del producto objeto de investigación, correspondiente al periodo analizado y ajustes.

O. Costos de producción y gastos generales del producto producido por Shanxi.

P. Estimación del margen de discriminación de precios.

c. Yieh Mau

36. El 10 de junio de 2019 Yieh Mau manifestó:

A. Es fabricante de bobinas de acero inoxidable, por lo que adquiere productos de acero inoxidable laminados en frío de su proveedor y después los somete a diversos procesos productivos que les añaden valor agregado conforme a los requerimientos específicos de sus clientes.

G. Las ventas internas reportadas son una base razonable para determinar el valor normal, en virtud de que la cantidad de ventas de los productos idénticos vendidos en el mercado interno representa un gran porcentaje de las cantidades de ventas realizadas en México.

H. De imponerse cuotas compensatorias, debe tenerse en cuenta lo previsto en el párrafo 1 del artículo 9 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), que establece que las cuotas compensatorias que impongan las autoridades competentes podrán ser menores al margen de discriminación de precios, siempre y cuando sean suficientes para desalentar la importación de mercancías en condiciones de prácticas desleales de comercio.

I. La imposición de cuotas compensatorias propiciará la práctica de conductas monopólicas por parte de OTK, ya que se estaría creando una barrera al comercio de productos planos de acero inoxidable, lo que traería como consecuencia que los consumidores forzosamente tuvieran que comprar a OTK el producto en cuestión, quien se ostenta como único productor de la mercancía investigada en México.

J. Hay tres tipos de productores en Taiwán del producto sujeto a investigación:

a. productores integrados verticalmente que participan en el proceso de producción de la fabricación de acero, tales como Yieh United, Tang Eng Iron Works Co., Ltd. y Walsin Lihwa Corp.;

b. plantas de re-laminado que participan en el proceso de producción de la laminación en caliente, tales como Chien Shing Stainless Steel Co., Ltd., Tung Mung Development Co., Ltd., YLSS y CHIAFAR, y

c. los centros de servicio para el tratamiento de superficie, de corte longitudinal y transversal, como lo son Yieh Mau Corp., YC Inox y Yuen Chang Stainless Steel Co., Ltd.

K. La producción anual y de consumo de productos de acero laminados en frío en Taiwán durante el periodo de análisis es de 1,262,236 toneladas métricas y 593,379 toneladas métricas, respectivamente. Además, la cantidad media anual de importaciones y exportaciones durante el periodo de análisis fue de 124,903 toneladas métricas y 793,671 toneladas métricas, respectivamente.

L. Los principales países consumidores de productos de plano acero inoxidable para 2016, 2017 y 2018 son China, India y los Estados Unidos; para los mismos años, los principales países exportadores fueron China, Taiwán y Finlandia, y los principales países importadores fueron Alemania, Italia y Holanda.

A. Listado de sus diez principales accionistas y de sus empresas filiales.

B. Listado de clientes en México y Taiwán.

C. Contratos de compraventa entre Yieh Mau y su filial, así como sus clientes en México.

F. Diagrama de ventas totales en dólares taiwaneses.

L. Valor reconstruido en el país de origen del producto fabricado por Yieh Mau.

M. Estimación del margen de discriminación de precios.

P. Informe del Comité de Economía y Estadística del ISSF, del 22 de mayo de 2008.

Q. Diagrama de flujo de la cadena de distribución tanto al mercado interno como al de exportación.

R. Gastos indirectos de venta, costos de producción y gastos generales del producto producido por Yieh Mau.

S. Hoja de trabajo para el cálculo de las compras de materias primas.

d. Yieh United

38. El 10 de junio de 2019 Yieh United manifestó:

A. El margen de discriminación de precios de la mercancía producida y exportada por Yieh United debe ser calculado por cada tipo de mercancía, toda vez que se trata de mercancías con diferencias físicas y arancelarias que trascienden al precio al cual son vendidas.

B. Las exportaciones realizadas por Yieh United bajo la fracción arancelaria 7219.35.01 de la TIGIE, no fueron realizadas en condiciones de discriminación de precios y, por tanto, no procede la aplicación de una cuota compensatoria.

C. Hasta el momento, Yieh United no tiene planeada la expansión a futuro de su capacidad instalada para fabricar la mercancía objeto de investigación.

D. En el curso normal de sus negocios, Yieh United vende el producto investigado tanto a clientes relacionados como a partes no relacionadas en su mercado interno, y durante el periodo de investigación realizó ventas a clientes relacionados al mercado interno.

E. Realizó las mismas manifestaciones que Yieh Mau referidas en los incisos B al F del punto 36 de la presente Resolución.

39. Yieh United presentó, además de las mismas pruebas que Yieh Mau referidas en los incisos del A al M del punto 37 de la presente Resolución, las siguientes:

A. Diagrama del flujo de producción de Yieh United.

B. Ejemplos de facturas GUI (por las siglas en inglés de “Governmental Uniform Invoice”) con los números de control de producto utilizados por Yieh United.

C. Ajustes al precio de exportación a México y por gastos adicionales.

D. Documentos de gastos indirectos de venta, referentes a rebajas y flete terrestre.

E. Costos de producción, gastos generales y gastos indirectos de venta del producto producido por Yieh United.

e. YLSS

40. El 10 de junio de 2019 YLSS manifestó:

A. La importadora Herramientas IXL señaló que el “Fleje de Acero Templado Serie 420” no es producto investigado debido a que la OTK no produce aceros de la serie 420. Mientras que OTK en su réplica respectiva, confesó que dejó de fabricar acero inoxidable de la serie 420 durante el periodo analizado; en consecuencia, se presume que dejó de fabricar o producir todas las demás series o grados 400, por lo que la Solicitante no puede ser considerado como un productor nacional de acero inoxidable de la serie o grado 400.

B. Por lo anterior, las importaciones de productos de acero inoxidable del grado 400 no pudieron causar un daño a la producción nacional, toda vez que OTK no fabrica productos de acero inoxidable del grado 400.

C. OTK sostiene que los productos planos de acero inoxidable pueden ser fabricados en grados de acero 200, 300 y 400; las dos primeras series corresponden a aceros inoxidables austeníticos, mientras que la serie 400 corresponde a aceros inoxidables ferríticos y martensíticos. Sin embargo, omitió explicar que el tipo de acero incide en el precio, ya que los aceros austeníticos (grado 200 y 300) contienen níquel y según la propia Solicitante, es uno de los elementos aleantes más caros, mientras que en la serie 400 (ferríticos y martensíticos) no figura o apenas figura.

D. Los aceros inoxidables series 300 y 200 se distinguen por tener alto desempeño en resistencia a corrosión y temperatura, buena a excelente formabilidad y soldadura y, por lo general, no son magnéticos. En cambio, la serie 400, por lo general, se distinguen por tener un menor desempeño en dichos factores, como lo es la corrosión, y son magnéticos. Por lo tanto, los consumidores elegirán qué tipo o grado de acero inoxidable dependiendo del uso que se le pretenderá dar, entre otras circunstancias.

E. Los precios del acero inoxidable cuyos grados contienen níquel se ven afectados cuando hay un aumento o disminución de los precios del níquel. Por estas razones, la prueba de valor normal aportada por OTK (la revista MBR Stainless Steel) distingue los productos planos de aceros inoxidables por grado de acero y no por espesor. Es decir, lo que realmente incide en el precio es el grado de acero.

F. Los productos planos de acero inoxidable que contienen menos del 2.5% del níquel no caen bajo las especificaciones del producto investigado, de conformidad con los artículos 50 de la Ley de Comercio Exterior (LCE) y 75 y 80 del Reglamento de la Ley de Comercio Exterior (RLCE), ya que el producto investigado fue claramente definido, especificando, tanto sus dimensiones como sus especificaciones y composición química.

G. YLSS produce y vende productos de acero inoxidable, en su mayoría de grado de acero de la serie 400 con recocido brillante (“bright annealed”) y un acabado light “skin pass”, es decir, los llamados productos “BA”. Dentro de los que se incluyen los productos con la anchura y espesor dentro de la definición de producto investigado de la presente investigación.

H. Las referencias de precios que presentó YLSS corresponden a las ventas en el mercado interno de Taiwán. El volumen dichas ventas internas es superior al 5% del volumen de sus exportaciones a México, por lo que es viable para la determinación del valor normal dicha información, debido a que vendió tipos de productos idénticos o similares tanto en el mercado interno como en el mexicano. Para los tipos de productos que no se vendieron en el mercado interno o no tuvieron suficientes ventas rentables, se procedió conforme al valor reconstruido.

I. Los productos similares al investigado son aquéllos que tienen el mismo grado de acero con el nivel de brillo similar o el espesor similar porque son idénticos en todos los aspectos de los productos (es decir, el grado de acero y el tipo de acabado causan mayores diferencias en el costo de producción y el precio de venta) excepto por la pequeña diferencia en el nivel de brillo o el espesor del producto que no afectan significativamente el costo de producción y el precio de venta.

J. La capacidad de producción de los principales productores domésticos, incluyendo YLSS, alcanza las 1,700,000 toneladas métricas tanto en 2015 y 2016, 1,930,000 toneladas métricas en el 2017 y 1,830,000 toneladas métricas en 2018. El consumo de la demanda doméstica crece cada año, alrededor de un crecimiento promedio de 5%.

K. Casi la totalidad de las exportaciones de YLSS a México, corresponden al grado o serie 400. En virtud del volumen significativo de sus exportaciones a México, la Secretaría terminó comparando tres precios unitarios de un conjunto de tipos o grados de aceros como valor normal de Taiwán vis-a-vis tres precios unitarios de exportación de Taiwán de las tres fracciones arancelarias, que son preponderantemente del grado o serie 400, obteniendo así un margen de discriminación de precios ponderado artificial y excesivamente alto, del orden de 68%.

L. La metodología para el cálculo del margen de discriminación de precios propuesta por OTK es imprecisa y, por lo tanto, insuficiente para que la autoridad haya iniciado una investigación antidumping, ya que se omite tomar en cuenta factores que afectaron la comparabilidad entre el valor normal y el precio de exportación, por lo tanto, la Resolución de Inicio es ilegal, toda vez que no se acreditó debidamente la práctica de la discriminación de precios por parte de las exportaciones de Taiwán.

M. La Secretaría apunta la existencia de condiciones que sustentan la procedencia de la acumulación, a saber: i) existencia de márgenes de dumping superiores al de minimis; ii) volúmenes no insignificantes en las importaciones investigadas, y iii) que los productos importados compiten entre sí y con los productos planos de acero inoxidable de producción nacional. Con respecto a este tercer elemento, la autoridad investigadora refiere que tomó en cuenta que: i) los productos importados compiten en los mismos mercados; ii) llegan a clientes comunes y iii) tienen características y composición muy parecidas. Sin embargo, las circunstancias bajo las cuales se lleva a cabo la competencia entre las importaciones investigadas, presentan diferencias y tendencias radicalmente diferentes, por lo que no se justificaba su acumulación, debido a que:

a. las importaciones originarias de China tuvieron una tendencia de crecimiento a lo largo del periodo analizado, mientras que las importaciones originarias de Taiwán disminuyeron en el periodo investigado con respecto al periodo anterior;

b. los niveles de precios entre las importaciones de China y Taiwán presentan diferencias significativas;

c. el principal productor de acero inoxidable es China con un 50% de la producción mundial, seguido por India con el 7%, los Estados Unidos con 6% y Taiwán con 5%, y

d. Taiwán mantiene derechos antidumping a China en contra de productos laminados planos de acero inoxidable, laminados en frío, en rollos o planchas.

N. Si bien las importaciones investigadas mostraron un crecimiento porcentual significativo durante el periodo analizado, siendo el periodo previo al investigado el de mayor crecimiento con 42%, en ese periodo las importaciones de otros orígenes mostraron un crecimiento significativo, principalmente de los Estados Unidos, las cuales mostraron un incremento del 16%.

O. Si bien las importaciones investigadas muestran un crecimiento absoluto de 2,500 toneladas, este representa apenas 1% del mercado nacional en ese periodo. Las importaciones investigadas más que desplazar a la producción nacional, desplazaron en todo caso a las importaciones de otros orígenes. Si bien las importaciones de otros orígenes tuvieron una menor participación dentro de las importaciones totales, lo cierto es que su participación fue significativa a lo largo del periodo analizado.

P. No se acreditó debidamente que las importaciones investigadas tuvieran un efecto en los precios nacionales y en los indicadores de la rama de producción nacional. El análisis y determinación inicial de daño está sesgado por la falta de información y pruebas aportadas por la Solicitante.

Q. Destaca que el 26 de marzo de 2019 entró en vigor el “Decreto por el que se modifica la TIGIE y el Decreto por el que se establecen diversos Programas de Promoción Sectorial”, mediante el cual nuevamente sujeta a un arancel de 15% a las mercancías investigadas que caen bajo la fracción arancelaria 7219.34.01 de la TIGIE, la más representativa en términos de volumen, lo que lo convierte en una protección inusual a la Solicitante. Por lo anterior, la Secretaría no debe sujetar esta fracción a cuotas compensatorias mientras exista el arancel del 15%.

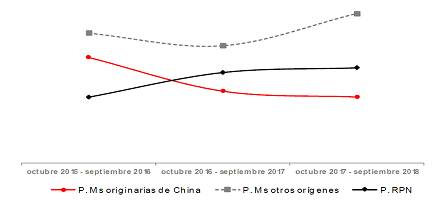

R. La utilización de la capacidad de la rama de producción nacional aumentó 3 puntos porcentuales en el periodo analizado, al pasar de 72% en el periodo octubre de 2015-septiembre de 2016 a 75% en el periodo investigado. Dicho crecimiento en la utilización de la capacidad instalada, confirma la tendencia creciente de la producción nacional en el periodo analizado.

S. La Secretaría debe indagar, cuál o cuáles son las series o grados de acero inoxidable que China exportó de manera preponderante a México. En el supuesto de que China concentre sus exportaciones de acero inoxidable en grados de aceros distintos a la serie o grado 400, esto confirmaría que las mercancías de China y Taiwán no solamente tienen propiedades físicas distintas, sino que se destinan a mercados distintos y tienen usos y funciones distintos, lo cual afecta su grado de intercambiabilidad o sustituibilidad.

T. OTK está vinculada con el exportador del producto objeto de investigación Thyssenkrupp Materials Na y, por lo tanto, se debe determinar si realmente califica como una empresa que constituye la rama de producción nacional de conformidad con el artículo 4.1 del Acuerdo Antidumping.

U. La Secretaría señaló que la investigación cubre las importaciones definitivas y temporales, incluidas las que ingresan al amparo de la Regla Octava para la aplicación de la TIGIE, sin realizar un examen de las razones por las que procede incluir las importaciones temporales y de Regla Octava. YLSS solicita que las importaciones temporales, incluidas aquellas que se realicen mediante el mecanismo de Regla Octava, se excluyan de la investigación.

V. La Secretaría podrá argumentar, como lo ha hecho ya en otras investigaciones, que no existe impedimento para considerar a las importaciones temporales en una investigación antidumping, ya que tanto la normatividad internacional como la nacional, no prevén efectuar una distinción entre las importaciones por régimen aduanero para efectos de evaluar si existe o no una práctica desleal de comercio internacional o para efectos de aplicar o no cuotas compensatorias. No obstante, no es procedente la inclusión de las importaciones temporales, incluidas las realizadas por Regla Octava, en razón de lo siguiente:

a. suponiendo que la LCE y el Acuerdo Antidumping no distinguen si las investigaciones antidumping deben encaminarse a evaluar los efectos de las importaciones definitivas sobre la producción nacional y que la Ley Aduanera prevé la posibilidad de sujeción al pago de cuotas compensatorias a las importaciones temporales, una interpretación armónica del Acuerdo Antidumping lleva a concluir que las importaciones temporales no caben en la cobertura de una investigación antidumping, toda vez que el Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT) y el Acuerdo Antidumping refieren que un producto es objeto de discriminación de precios cuando se introduce en el mercado del país importador a un precio inferior a su valor normal. A contrario sensu, si un producto no se introduce en el mercado del país importador, no puede ser objeto de discriminación de precios, por tanto, lo que debe examinarse es si la importación temporal de un producto se introduce al mercado;

b. el que exista una importación temporal no necesariamente significa que dicha importación se ha introducido al mercado o al comercio. Las importaciones temporales no se introducen al mercado porque no existen una explotación comercial, toda vez que se importa por tiempo limitado como materia prima con una finalidad específica (incorporarse a un proceso productivo), que deriva en un bien que se exportará fuera de México, es decir, se introduce en el mercado de un tercer país;

c. OTK podrá manifestar que las importaciones temporales representan pérdidas de ventas para la producción nacional, entonces, también debieron incluirse las importaciones bajo el régimen de depósito fiscal, incluyendo depósito fiscal automotriz, de elaboración, transformación o reparación en recinto fiscalizado y recinto fiscalizado estratégico;

d. la decisión de la Secretaría de incluir a las importaciones temporales, pero no a las importaciones realizadas bajo otros regímenes aduaneros, no es congruente;

e. la legislación aduanera y de comercio exterior prevé la imposición de cuotas compensatorias sobre las importaciones temporales, no obstante, investigar a las importaciones temporales no constituye la regla general porque sólo procede cuando expresamente se solicite y exista disposición expresa en la resolución de que se trate. En el presente caso, la Secretaría se aparta de la regla general, entonces debe explicar las razones de su determinación;

f. si OTK pretende concurrir al mercado mexicano nacional para colocar sus productos con las empresas manufactureras que realizan importaciones temporales, ello ocurre en el mercado de la Industria Maquiladora y Manufacturera de Exportación (IMMEX), que no es un mercado nacional sino un mercado de exportación. La Solicitante puede replicar que en la medida en que una empresa IMMEX importa el producto objeto de investigación bajo régimen temporal, se desplaza a la mercancía nacional, la presunción legal es que la importación temporal se someterá a un proceso productivo para su posterior exportación (artículo 108 de la Ley Aduanera). En este sentido, la supuesta venta a la que OTK aspira, no es una venta nacional, sino que se trata de una venta de exportación;

g. conforme a la Ley Aduanera, Ley del Impuesto sobre la Renta, Ley del Impuesto al Valor Agregado, Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (Decreto IMMEX), Reglas de Carácter General en Materia de Comercio Exterior, etc., las enajenaciones de mercancías sustentadas con pedimentos de exportación son consideradas como exportaciones definitivas al igual que las exportaciones directas. En este sentido, a las únicas ventas nacionales a las que podría aspirar OTK son aquellas que pudieran ser desplazadas por las importaciones que cambian de régimen de importación temporal al definitivo, y

h. el hecho de que la entrega de la mercancía se realice en México a una planta IMMEX mediante un pedimento de exportación (“exportación virtual”), no implica que la venta sea nacional. Lo que debe observarse para determinar si se está frente a una venta al extranjero, no es el lugar de entrega, sino el domicilio del adquirente o el lugar donde se aprovecha el bien por parte al que se le transfiera la propiedad, el uso o goce de la mercancía. Consecuentemente, si se acepta que las exportaciones virtuales son “exportaciones”, las importaciones temporales no pueden venir a desplazar a dichas exportaciones pues no son ventas nacionales.

W. La Secretaría debe indagar la proporción que representan las transacciones que se destinan a empresas que operan bajo un programa IMMEX, respecto de las ventas a empresas sin programa de exportación, con la finalidad de que se atienda objetivamente la supuesta afectación en las ventas al mercado nacional.

41. YLSS presentó:

A. Capacidad instalada para la elaboración del producto objeto de investigación, correspondiente al periodo analizado.

B. Indicadores de YLSS, relativos a producción, inventarios, ventas al mercado interno y compras, exportaciones a México, exportaciones a otros países y exportaciones totales, correspondiente al periodo analizado.

C. Indicadores del país exportador relativos a producción, importación, exportaciones a México, exportaciones a otros países y exportaciones totales para las fracciones arancelarias 7219.34.10, 7219.34.90, 7214.35.10, 7220.20.10 y 7220.20.90 de la TIGIE, para 2015, 2016, 2017 y 2018.

D. Ventas totales a México, ventas totales en el mercado interno y ventas totales en cada uno de los mercados de exportación distintos a México, por código de producto, en valor y volumen, para el periodo investigado.

E. Precio de exportación a México del producto objeto de investigación por código de producto, correspondiente al periodo analizado y ajustes.

F. Ventas en el mercado doméstico del producto objeto de investigación por código de producto, correspondiente al periodo investigado y ajustes.

G. Costos totales de producción (costos de producción más gastos generales) del producto producido por YLSS, por código de producto.

H. Valor reconstruido en el país de origen del producto fabricado por YLSS, por código de producto.

I. Estimación del margen de discriminación de precios por código de producto.

J. Ventas totales (al mercado interno, al mercado mexicano y a otros mercados de exportación), del producto objeto de investigación y no investigado, por código de producto, en valor y volumen.

K. Estructura corporativa de Far Eastern Group y sus actividades de negocio, así como la estructura corporativa de YLSS.

L. Lista de clientes mexicanos y nacionales de YLSS.

M. Contrato de compraventa celebrado entre un cliente de México y YLSS.

N. Diagrama de ventas totales de YLSS en nuevos dólares taiwaneses (NTD) y dólares.

O. Tipo de cambio de NTD a dólar, promedio mensual para el periodo investigado.

P. Canales de distribución del producto objeto de investigación de YLSS.

Q. Lista de códigos de productos de YLSS, con su respectivo sistema de codificación de los productos objeto de investigación.

R. Capturas de pantalla del sistema interno de inventarios de YLSS, en el que se observa el ancho real, peso, espesor y tipo de acabado de los productos.

S. Documentación de exportación del producto objeto de investigación vendido a México (contrato de venta, factura comercial, lista de empaque, nota de entrega, conocimiento de embarque, declaración de exportación, notificación de depósito del banco, letra de crédito).

T. Asignación de gastos para ventas al mercado mexicano (costo de embalaje, tasa de préstamo, costos de crédito, flete marítimo, manejo de carga, cuotas portuarias comerciales, cuotas de despacho de aduana, cargos bancarios y lista de otros gastos).

U. Asignación de gastos para ventas al mercado interno (flete y cargos bancarios).

V. Tabla de correspondencias de códigos de productos idénticos y similares vendidos en Taiwán y exportados a México.

W. Cálculo de tasa de ingreso por chatarra, tasa de gastos de ventas (generales y administrativos), gastos financieros, tasa de divisas y tasa de utilidad.

X. Facturas de ventas de chatarra, de febrero de 2018.

Y. Estados de costos de conversión.

Z. Estado de resultados mensuales internos para 2017 y 2018 de YLSS.

AA. Costos de producción total por código de producto, de febrero de 2018.

BB. Tabla de composición química que desglosa las cantidades de elementos químicos que forman los distintos tipos de acero, según los estándares internacionales.

CC. Diapositivas del proceso de producción del acero inoxidable y su aplicación, con la explicación de las diferencias físicas y químicas de los diversos grados, así como su diferencial entre grados.

DD. Proyecto de recomendación sobre las condiciones de competencia que pueden ser pertinentes para decidir si procede la evaluación acumulativa de los efectos de las importaciones, documento G/ADP/AHG/W/121/Rev.4, emitido por el Comité de Prácticas Antidumping de la Organización Mundial de Comercio (OMC) del 17 de febrero de 2004 (“Proyecto de recomendación sobre las condiciones de competencia”).

EE. Comportamiento de las importaciones investigadas totales a México, de las fracciones arancelarias 7219.34.01, 7219.35.01 y 7220.20.02 de la TIGIE, obtenido del SIAVI.

FF. Reporte anual 2018 y notas para la consolidación de los estados financieros de OTK.

GG. Diversas notas periodísticas sobre la venta de Grupo Outokumpu a ThyssenKrupp, obtenidas de las páginas de Internet www.thyssenkrupp.com, www.metalbulletin.com y www.ft.com.

HH. Diversas publicaciones sobre estadísticas de producción, demanda, características, usos y funciones del acero inoxidable, elaborados por ISSF, Steelbro International y el Heiz H. Pariser Alloy Metals & Steel Market Research.

4. Oficina Económica y Cultural de Taiwán en México

42. El 26 de abril y 10 de junio de 2019 la Oficina Económica y Cultural de Taiwán en México compareció para manifestar su interés en participar como parte interesada en la presente investigación. Manifestó:

A. Los productos planos de acero inoxidable con un contenido de níquel inferior al 2.5% deben ser excluido del alcance la investigación, debido a que OTK declaró expresamente que las características y la composición del producto objeto de investigación tiene un contenido de carbono del 0.10% y hasta el 1.1%, de cromo de entre 10.5% y 26% y de níquel de 2.5% a 22%.

B. Dado que la mercancía de Taiwán no cumple con las especificaciones y composición química descritas por OTK, debe ser excluida del alcance de la investigación.

C. Los productores taiwaneses han celebrado contratos de suministro a largo plazo con los fabricantes finales mexicanos, comprometiéndose con precios estables. A su vez, llenan la escasez de la capacidad de producción de OTK. Así entonces, el modelo de negocio beneficia tanto a los productores taiwaneses como a los fabricantes finales mexicanos, sin afectar a la producción nacional.

D. Taiwán ha reforzado sus mecanismos para monitorear los transbordos ilegales de productos de acero a México, especialmente, porque ha habido un aumento anormal en el volumen de importación de Taiwán. Asimismo, ha pedido a sus productores que no se dediquen a prácticas de discriminación de precios, los transbordos ilegales, al uso de certificados de origen falsos o cualquier otra forma de evasión y fraude aduanero.

G. Réplicas

1. Prórroga

2. Réplicas

44. El 30 de mayo de 2019 y 27 de junio de 2019 OTK presentó sus réplicas y contra argumentaciones a la información presentada por las partes interesadas en la presente investigación. Argumentó lo siguiente:

a. Cobertura del producto investigado

A. Es improcedente que se excluyan de la cobertura del producto objeto de investigación a los aceros inoxidables de la serie 400, que tienen contenido de níquel menor a 2.5%, ya que estos están indubitablemente dentro del alcance de la definición de producto, ya que en la definición del producto investigado (propuesta por OTK) no se identifica en específico y, por lo tanto, no excluye series de productos. Asimismo, el material (acero inoxidable) abarca todos los posibles grados en los que se fabrican y comercializan los productos.

B. Dentro del catálogo presentado por OTK se identificaron como producto nacional similar al investigado los productos austeníticos, ferríticos y martensíticos, siendo dentro de estos dos últimos donde se encuentran la serie 400. Se aportó también la norma internacional A480/A480A, que proporciona las características físicas y químicas de los aceros ferríticos y martensíticos referentes a la serie 400.

C. En la descripción de la composición química del producto investigado, se señalaron los rangos de contenido de carbono y de cromo aplicables. Los aceros ferríticos pueden llegar a mostrar un porcentaje de níquel no mayor al 0.75 % para el grado 430, 0.50% para el grado 439 y 1.0% para el grado 441 (norma estándar internacional ASTM A240).

D. Es falso que OTK no produzca aceros de la serie 400, como presume erróneamente YLSS, ya que sí produce aceros de dicha serie; los ha producido y vendido durante todo el periodo analizado.

E. Respecto a la serie 420, se aclara que es una de las series afectadas por la competencia desleal de China y Taiwán y que obligaron a OTK a dejar de surtirlo en el mercado, es decir, no se trata de una imposibilidad técnica, ni de falta de activos productivos ni de experiencia o “know-how”, sino de la competencia desleal que, una vez que se corrija, permitirá a OTK proveerlo nuevamente en el mercado.

b. Importadoras

i. Imm Inox

A. Las alegaciones de Imm Inox sobre la supuesta mala calidad de los productos de fabricación nacional y diversas cuestiones relacionadas con condiciones comerciales de OTK, son completamente irrelevantes para el presente procedimiento, no se basan en pruebas pertinentes, por lo que deben ser desestimadas por la Secretaría.

B. Imm Inox se queja de las condiciones comerciales respecto al crédito, pero omite mencionar que OTK dejó de darle crédito debido a que dicho importador comenzó a tener problemas internos que le impidieron cumplir de manera puntual sus compromisos de pago, por lo cual OTK empezó a limitar las entregas y el crédito otorgado a dicho importador. Al final, OTK se vio en la necesidad de proceder legalmente contra Imm Inox para obtener el pago de sus deudas.

C. OTK tiene la capacidad de suministrar el ancho de material requerido por Imm Inox. Las propiedades mecánicas de un acero inoxidable laminado en frío se mantienen a lo ancho y largo del material, por lo que un cambio en sus dimensiones físicas no altera o modifica dichas propiedades.

D. Imm Inox señala que sus clientes se inconforman del producto de OTK o que el producto no cumple con sus especificaciones, pero la información que presenta: i) está fuera del periodo investigado; ii) no dice lo que la contraparte alega, ya que se trata de meras comunicaciones donde en ninguna parte se señalan defectos del producto de OTK; iii) los mismos clientes que Imm Inox que dice se inconforman siguen siendo clientes de OTK, y iv) OTK no fue notificado sobre algún incidente relacionado con la formabilidad y/o ductilidad de dichos productos.

E. Sobre los acabados, se aclara que éstos no son una característica esencial del producto, sólo son un valor agregado que se le da a los productos planos de acero inoxidable. Además, OTK puede fabricar productos con acabados 2D (acabado opaco) o 2B (acabado brillante), ya sea para fines estéticos o por preferencia del cliente, pero el acabado no brinda al producto propiedades distintas ni usos o fines distintos.

ii. Herramientas IXL

A. Herramientas IXL señaló que importó un producto que, a su juicio, no es producto investigado, siendo fleje de acero templado serie 420, alegando que OTK no puede producir aceros templados y que tampoco puede producir aceros de la serie 420. Al respecto, se aclara que la definición de producto investigado cubre atributos del acero investigado como el “temple” y el “grado de acero”.

B. Las características que permiten identificar el producto objeto de investigación son el material (acero inoxidable), el proceso productivo (laminación en frío) y el espesor y anchura específicos, por lo tanto, no se excluye ningún atributo de dichos aceros incluyendo el temple y el grado.

C. Se aclara que el “templado” es un atributo existente en todos los productos fabricados por OTK e importados en condiciones de discriminación de precios, es decir, de los productos incluidos en la definición del producto investigado. El templado en los aceros inoxidables se refiere a un endurecido mecánicamente. Por lo tanto, el acero templado, son todos los productos fabricados por OTK utilizando los mismos medios y equipos que el acero inoxidable laminado en frío.

D. El temple o dureza se logra mediante el último pase o pases en el molino senzimir, donde se alcanza una reducción mecánica de cierto porcentaje del espesor final deseado. Posteriormente, el material es cortado en equipos denominados “slitters” o cortadoras a longitud, a la dimensión final, donde se logra la propiedad física de la dimensión de ancho deseado.

E. La serie 420 es una de las series afectadas por la competencia desleal, es decir, es uno de los tipos de producto investigado con el cual los países asiáticos denunciados fueron invadiendo el mercado mexicano y sus prácticas de discriminación de precios obligaron a OTK a dejar de surtirlo en el mercado en el periodo que se investiga, pues OTK lo surtía en el mercado hasta que fue desplazado completamente por la competencia desleal, al punto que fue necesario dejar de surtirlo por no tener sentido económico bajar sus precios a los niveles ofrecidos por los países investigados, no obstante, en el momento que se corrija la práctica desleal, lo podrá surtir nuevamente como lo hacía.

F. No obstante, OTK no ha dejado de fabricar otros tipos de acero como los 310F con dureza de 42 a 46 RC, que cumplen con los requerimientos técnicos de Herramientas IXL. El acero 301F full hard de OTK, es apto para fabricar las escuadras y llanas para construcción señaladas por dicho importador. Por lo tanto, lo argumentado por Herramientas IXL es improcedente, además de que los productos que importa no deben ser excluidos del producto investigado.

c. Exportadoras

i. Shanxi

A. La exportadora Shanxi alega que OTK no aportó precios internos de China, sin embargo, OTK presentó precios internos de China con base en los cuales la autoridad investigadora realizó la prueba de ventas por debajo de costos a la que se refiere el artículo 2.2.2 del Acuerdo Antidumping, con lo cual se acreditó la procedencia de la reconstrucción del valor, en términos del artículo 2.2 del Acuerdo Antidumping.

ii. Yieh Mau y Yieh United

A. Yieh Mau y Yieh United manifestaron que no presentaron su información de precios código por código de producto, por lo que dicha información no garantiza la comparabilidad de los precios, ya que violan el principio de comparabilidad de precios establecido en el artículo 2.4 del Acuerdo Antidumping y deberá calculárseles un margen de discriminación de precios con base en la mejor información disponible.

iii. YLSS

A. Interpreta de forma errónea el alcance del estándar de inicio establecido en el artículo 5.2 del Acuerdo Antidumping respecto a la información aportada para el cálculo de discriminación de precios. Pretende exigir a OTK una carga probatoria que no le es propia y que consta en los registros contables de cada exportador para dicho cálculo.

B. Para el inicio de una investigación no se requiere que las solicitantes aporten la totalidad ni de forma exhaustiva las pruebas, en particular, información que no es propia sino de terceros como son los precios exactos de exportación y de ventas en el mercado interno del país exportador para el cálculo del margen de discriminación de precios. De conformidad con el artículo 5 del Acuerdo Antidumping, únicamente se deberán aportar pruebas que razonablemente estén a su alcance y que sean suficientes para demostrar sus argumentos y elementos básicos de toda investigación.

C. El margen de discriminación de precios será calculado por cada tipo de mercancía una vez que las empresas exportadoras presenten información específica del precio de cada mercancía por código de producto. Deben ser los exportadores, quienes presenten información exacta de sus transacciones para garantizar indubitablemente la comparabilidad de precios.

D. OTK presentó una estimación razonable del precio de exportación de Taiwán con base en los precios de importación de la base de estadísticas de importación de la Administración General de Aduanas, aplicándoles ajustes para llevar el precio de exportación a nivel FOB. La base de importaciones carece de información razonable para identificar el grado de aleación de las importaciones, esta es información que cada uno de los importadores y exportadores deberá proporcionar.

E. Debido a que los precios reportados por la revista “MBR Stainless Steel” (MBR) se refiere a bobinas de 2 mm y los espesores del producto investigado son distintos, OTK aplicó un ajuste por diferencias físicas para ajustar este precio a los espesores de cada una de las tres fracciones arancelarias. La Solicitante no tuvo información disponible para identificar el grado de acero de los productos importados, por lo que se calculó un promedio simple de estos grados para obtener el precio para el mercado de Taiwán. De esta forma, la comparabilidad de precios entre el precio de exportación y el valor normal no estuvo comprometida para un inicio de investigación.

F. La afirmación de YLSS de que no incurre en prácticas de discriminación de precios es cuestionable, ya que con la información de precio de exportación y las referencias de valor normal de la misma serie que exporta dicha empresa, existen márgenes de discriminación significativos. Además, los precios internos que aportó:

a. son un precio muy bajo comparado con los precios que se reportan en fuentes reconocidas, y

b. no reflejan condiciones comerciales normales.