DISPOSICIONES de carácter general que establecen el procedimiento para la construcción de los Indicadores de Rendimiento Neto de las Sociedades de Inversión Especializadas de Fondos para el Retiro |

Martes 17 de Septiembre de 2019 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional del Sistema de Ahorro para el Retiro.

DISPOSICIONES DE CARÁCTER GENERAL QUE ESTABLECEN EL PROCEDIMIENTO PARA LA CONSTRUCCIÓN DE LOS INDICADORES DE RENDIMIENTO NETO DE LAS SOCIEDADES DE INVERSIÓN ESPECIALIZADAS DE FONDOS PARA EL RETIRO.

El Presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro, con fundamento en los artículos 1o., 2o., 3o. fracción V bis, 5o. fracciones I, II y XVI, 12 fracciones I, VIII y XIII, 37, 74 y 76 de la Ley de los Sistemas de Ahorro para el Retiro; el artículo Quinto Transitorio del Decreto por el que se reforman y adicionan diversas disposiciones de la Ley de los Sistemas de Ahorro para el Retiro, publicado en el Diario Oficial de la Federación el 21 de enero de 2009; los artículos 1o., 12, 41, 52, 53, Tercero y Quinto Transitorios del Reglamento de la Ley de los Sistemas de Ahorro para el Retiro; los artículos 1o., 2o. fracción III y 8o. primer párrafo del Reglamento Interior de la Comisión Nacional del Sistema de Ahorro para el Retiro, y

CONSIDERANDO

Que resulta necesario modificar los criterios generales y el procedimiento para determinar los Indicadores de Rendimiento Neto que serán aplicables a las Sociedades de Inversión Básicas en los procesos de traspaso, asignación y reasignación;

Que todo sistema de contribución definida está enfocado en maximizar los rendimientos y los montos acumulados para que con cargo a estos, se puedan financiar pensiones suficientes para cubrir las necesidades de los Trabajadores en retiro;

Que para que los Trabajadores obtengan los mejores rendimientos, es necesario que evalúen las diferentes ofertas de administración de recursos que se encuentran en el Sistema de Ahorro para el Retiro, por lo que resulta necesario que la información que se les ofrece sobre el saldo acumulado o los rendimientos obtenidos, los incentive a tomar decisiones informadas y alineadas a incrementar los recursos de su cuenta individual;

Que es necesario ofrecer al Trabajador un comparativo más significativo para el Trabajador, alineado al objetivo del Sistema de Ahorro para el Retiro, es decir financiar una pensión;

Que para reflejar con mayor claridad cuánta pensión recibirán los Trabajadores por su ahorro, es necesario evaluar el desempeño de las Sociedades de Inversión en Unidades de Pensión que representan el costo al día de “hoy” de una renta vitalicia, con lo cual el Trabajador podrá constatar qué Administradora le ofrece un mejor rendimiento, en términos de “pensión”;

Que en la modificación al Indicador de Rendimiento Neto, no se afecta la metodología vigente, solamente los insumos con los que se construye basando los rendimientos en Unidades de Pensión que privilegian las estrategias de largo plazo respecto de aquellas de corto plazo;

Que para contar con un Indicador de Rendimiento Neto con énfasis de largo plazo, es necesario modificar los horizontes de medición y estandarizarlos para todas las Sociedades de Inversión;

Que todo lo anterior se alinea a las modificaciones efectuadas al régimen de inversión de las Sociedades de Inversión que establece los llamados Fondos Generacionales, que se establecen en las Disposiciones de carácter general que establecen el régimen de inversión al que deberán sujetarse las sociedades de inversión especializadas de fondos para el retiro, publicadas el 31 de mayo de 2019 en el Diario Oficial de la Federación, ha tenido a bien expedir las siguientes:

DISPOSICIONES DE CARÁCTER GENERAL QUE ESTABLECEN EL PROCEDIMIENTO PARA LA CONSTRUCCIÓN DE LOS INDICADORES DE RENDIMIENTO NETO DE LAS SOCIEDADES DE INVERSIÓN ESPECIALIZADAS DE FONDOS PARA EL RETIRO.

CAPÍTULO I

DISPOSICIONES COMUNES

Artículo 1. Las presentes disposiciones de carácter general tienen por objeto establecer los criterios generales y el procedimiento para determinar los Indicadores de Rendimiento Neto que serán aplicables a las Sociedades de Inversión Básicas en los siguientes procesos:

I. Traspaso de Cuentas Individuales a aquellas Administradoras cuyas Sociedades de Inversión Básicas hubieren registrado un mayor Indicador de Rendimiento Neto para Traspasos;

II. Asignación y Reasignación de las Cuentas Individuales de aquellos Trabajadores que no hayan elegido una Administradora, de conformidad con lo dispuesto por el artículo 76 de la Ley, y

III. Indicadores de Rendimiento Neto que resulten aplicables a las Sociedades de Inversión Básicas, con motivo de la fusión entre Administradoras o, en su caso, derivado de una cesión de cartera entre Administradoras.

Artículo 2. Para los efectos de las presentes disposiciones de carácter general, además de las definiciones señaladas por el artículo 3o. de la Ley, 2o. del Reglamento, las disposiciones de carácter general que establecen el régimen de inversión al que deberán sujetarse las Sociedades de Inversión Especializadas de Fondos para el Retiro, las disposiciones de carácter general en materia financiera de los Sistemas de Ahorro para el Retiro y las disposiciones de carácter general en materia de operaciones de los Sistemas de Ahorro para el Retiro emitidas por la Comisión, se entenderá por:

I. Administradora Fusionada o Cedente, aquella que derivado de una operación de fusión o una cesión de cartera entre Administradoras, directa o indirectamente, sea fusionada o su cartera sea cedida, a una Administradora Fusionante o Cesionaria;

II. Administradora Fusionante o Cesionaria, aquella que derivado de una operación de fusión o una cesión de cartera entre Administradoras, directa o indirectamente, se fusione o adquiera la cartera de una Administradora Fusionada o Cedente;

III. Comisión sobre Saldo, al cobro que realicen las Administradoras como un porcentaje anual sobre el valor de los Activos Totales de las Sociedades de Inversión Básicas;

IV. Condiciones de Inversión Estables de un Grupo, a la fecha de medición en la cual el Indicador de Rendimiento Punta – Punta del Indicador de Condiciones de Inversión correspondiente a dicho Grupo toma un valor positivo, incluyendo al cero, obtenido de conformidad con la metodología descrita en el Anexo “E” de las presentes disposiciones de carácter general;

V. Condiciones de Inversión Estresadas de un Grupo, a la fecha de medición en la cual el Indicador de Rendimiento Punta – Punta del Indicador de Condiciones de Inversión correspondiente a dicho Grupo toma un valor negativo, obtenido de conformidad con la metodología descrita en el Anexo “E” de las presentes disposiciones de carácter general;

VI. Grupo, al conjunto de Sociedades de Inversión Básicas que inviertan recursos de Trabajadores que pertenezcan a un mismo rango de edad, en términos de lo previsto en las disposiciones de carácter general que establece el régimen de inversión al que deberán sujetarse las Sociedades de Inversión especializadas de fondos para el retiro emitidas por la Comisión, de tal forma que las Sociedades de Inversión Básicas 55-59 formen un grupo, las Sociedades de Inversión Básicas 60-64 otro y así sucesivamente;

VII. Indicador de Rendimiento Neto para Fusión o Cesión, al Rendimiento Neto que registre cada Sociedad de Inversión Básica de la Administradora Fusionante o Cesionaria, de conformidad con las presentes disposiciones de carácter general;

VIII. Indicador de Rendimiento Neto para Asignación y Reasignación, al promedio móvil de los últimos 6 meses del Rendimiento de Mercado en Unidades de Pensión, calculado diariamente de conformidad con lo establecido en el Anexo “A” de las presentes disposiciones de carácter general, que registren las Sociedades de Inversión Básicas, para efecto de participar en el proceso de Asignación y Reasignación de Cuentas Individuales, según corresponda;

IX. Indicador de Rendimiento Neto para Traspasos, al promedio móvil de los últimos 6 meses del Rendimiento de Mercado en Unidades de Pensión, calculado diariamente de conformidad con lo establecido en el Anexo “A” de las presentes disposiciones de carácter general, que registren las Sociedades de Inversión Básicas para efecto del Traspaso de Cuentas Individuales;

X. Indicador de Rendimiento Punta – Punta del Indicador de Condiciones de Inversión, al promedio móvil de los últimos 20 días hábiles del Rendimiento de Mercado, calculado diariamente de conformidad con lo establecido en el Anexo “E” de las presentes disposiciones de carácter general, que registre el Indicador de Condiciones de Inversión del Grupo que corresponda;

XI. Indicador de Condiciones de Inversión, a la referencia de inversión definida para cada Grupo conformada a través de índices, y ponderadores aplicables a dichos índices, con fines de determinar las condiciones de inversión en las fechas de medición de los procesos de Reasignación, calculado diariamente de conformidad con lo establecido en el Anexo “E” de las presentes disposiciones de carácter general;

XII. Precio de Mercado, al cociente del capital contable de la Sociedad de Inversión Básica, entre el número de acciones suscritas y pagadas de la Sociedad de Inversión Básica. Este precio lleva implícitas las comisiones netas. Para el caso de los Indicadores de Condiciones de Inversión, esta variable se refiere al valor actualizado de los índices con que en su caso se definan dichos Indicadores;

XII bis. Precio de Mercado en Unidades de Pensión, al Precio de Mercado de la Sociedad de Inversión Básica a fecha t, dividido entre el valor de la Unidad de Pensión a fecha t de conformidad con lo establecido en el Anexo “A” de las presentes disposiciones.

XIII. Reasignación, al proceso mediante el cual la Comisión designará a las Administradoras cuyas Sociedades de Inversión Básicas hayan registrado un mayor Indicador de Rendimiento Neto para Asignación y Reasignación para que administren las Cuentas Individuales de los Trabajadores que hubieren sido asignadas o reasignadas anteriormente y que después de dos años, contados a partir de la fecha en que se efectuó su última Asignación o Reasignación, no se hubieren registrado, y que de conformidad con las presentes disposiciones de carácter general deban ser consideradas en el proceso descrito en la presente fracción;

XIV. Rendimiento de Mercado, al rendimiento nominal de una Sociedad de Inversión Básica que se obtenga por la gestión de los Activos Objeto de Inversión utilizando los Precios de Mercado o bien al rendimiento nominal del Indicador de Condiciones de Inversión;

XIV bis. Rendimiento de Mercado en Unidades de Pensión, al rendimiento de una Sociedad de Inversión Básica que se obtenga por la gestión de los Activos Objeto de Inversión utilizando los Precios de Mercado en Unidades de Pensión de conformidad con lo establecido en el Anexo ”A” de las presentes disposiciones;

XV. Sociedades de Inversión Básicas, a las Sociedades de Inversión a que se refieren las disposiciones de carácter general que establecen el régimen de inversión al que deberán sujetarse las sociedades de inversión especializadas de fondos para el retiro que emita la Comisión;

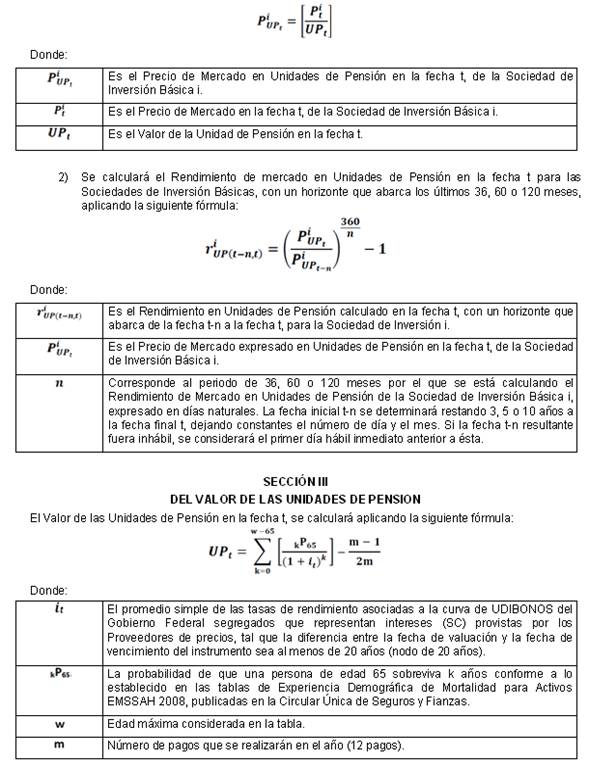

XVI. Unidad de Pensión, al valor presente de una renta vitalicia de un peso pagadera doce veces al año calculada con la metodología descrita en el Anexo “A” de las presentes disposiciones, y

XVII. Valor Absoluto, al valor de una variable multiplicada por -1 cuando dicha variable originalmente toma un valor negativo, de manera que el Valor Absoluto de la variable es positivo.

CAPÍTULO II

DE LOS INDICADORES DE RENDIMIENTO NETO

Sección I

De los Indicadores de Rendimiento Neto para Traspasos

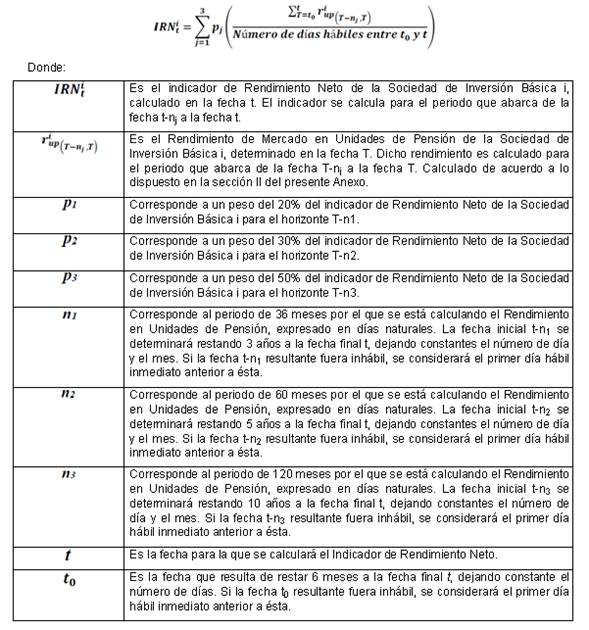

Artículo 3. La Comisión determinará mensualmente el Indicador de Rendimiento Neto para Traspasos que corresponda a cada una de las Sociedades de Inversión Básicas, utilizando para tales efectos el promedio ponderado de los promedios móviles de los Rendimientos de Mercado en Unidades de Pensión calculados a horizontes de 36, 60 y 120 meses.

Los promedios móviles de los Rendimientos de Mercado en Unidades de Pensión se computarán empleando información diaria de los 6 meses más recientes a la fecha para la que se determinará el Indicador de Rendimiento Neto para Traspasos de las Sociedades de Inversión Básicas, asignando las siguientes ponderaciones:

I. Sobre un horizonte de 36 meses, una ponderación del 20%;

II. Sobre un horizonte de 60 meses, una ponderación del 30%, y

III. Sobre un horizonte de 120 meses, una ponderación del 50%.

El cómputo de los Rendimientos de Mercado en Unidades de Pensión, así como del Indicador de Rendimiento Neto para Traspasos se realizará conforme a la metodología prevista en el Anexo “A” de las presentes disposiciones de carácter general.

Para determinar los Indicadores de Rendimiento Neto para Traspasos de las nuevas Sociedades de Inversión Básicas creadas como resultado de la transferencia desde la Sociedad de Inversión Básica Inicial de los recursos de los Trabajadores que tengan 25 años o más, conforme a la disposición Décima Tercera, fracción II de las Disposiciones de carácter general que establecen el régimen de inversión al que deberán sujetarse las Sociedades de Inversión Especializadas de Fondos para el Retiro, la serie de Precios de Mercado en Unidades de Pensión en fechas previas a su existencia se completará con los Precios de Mercado en Unidades de Pensión correspondientes a la Sociedad de Inversión Básica Inicial operada por la misma Administradora, conforme a la metodología prevista en el Anexo “B” de las presentes disposiciones de carácter general.

La Comisión, para determinar los Indicadores de Rendimiento Neto para Traspasos de las Sociedades de Inversión Básicas operadas por Administradoras que no completen con información propia los plazos previstos en las fracciones I a III del presente artículo, completará la serie de Precios de Mercado en Unidades de Pensión para calcular dichos Indicadores usando el promedio simple de los Rendimientos de Mercado en Unidades de Pensión correspondientes al mismo tercil que aquél en el que se encuentre el Indicador de Rendimiento Neto para Traspasos de la Sociedad de Inversión Básica de que se trate. Para los efectos anteriores los Indicadores de Rendimiento Neto para Traspasos y los Rendimientos de Mercado en Unidades de Pensión referidos serán los del Grupo de la Sociedad de Inversión Básica de que se trate. Las series serán completadas, conforme a la metodología prevista en el Anexo “B” de las presentes disposiciones de carácter general.

Artículo 4. La Comisión actualizará los Indicadores de Rendimiento Neto para Traspasos el décimo quinto día de cada mes o el día hábil inmediato anterior, en caso de que el décimo quinto día del mes sea inhábil, correspondientes al mes calendario previo.

La Comisión, a través de la publicación en su página de Internet, dará a conocer al público en general y a las Administradoras los Indicadores de Rendimiento Neto para Traspasos, así como las actualizaciones de dichos Indicadores.

Artículo 5. Las Administradoras deberán incluir el Indicador de Rendimiento Neto para Traspasos y la Comisión sobre Saldo vigente de la Sociedad de Inversión Básica que corresponda con la edad de cada Trabajador, en todos los documentos que envíen a los Trabajadores de conformidad con las disposiciones de carácter general en materia de operaciones de los Sistemas de Ahorro para el Retiro emitidas por la Comisión. Lo anterior, independientemente de que los Trabajadores hubieren optado por mantener sus recursos pensionarios en una Sociedad de Inversión Básica distinta a la que corresponda con la edad del Trabajador.

Artículo 6. La Comisión informará a las Empresas Operadoras los Indicadores de Rendimiento Neto para Traspasos de las Sociedades de Inversión Básicas, conforme a los plazos y procedimientos previstos en el Manual de Procedimientos Transaccionales.

Las Empresas Operadoras deberán incorporar dichos Indicadores en la información que pongan a disposición del público en general.

Sección II

De los Indicadores de Rendimiento Neto para Asignación y Reasignación

Artículo 7. La Comisión determinará el Indicador de Rendimiento Neto para Asignación y Reasignación de cada Sociedad de Inversión Básica, utilizando para tales efectos el promedio ponderado de los promedios móviles de los Rendimientos de Mercado en Unidades de Pensión. Los Rendimientos de Mercado en Unidades de Pensión deberán calcularse para horizontes de 36, 60 y 120 meses.

Los promedios móviles de los Rendimientos de Mercado en Unidades de Pensión se computarán empleando información diaria de los 6 meses más recientes a la fecha para la que se determinará el Indicador de Rendimiento Neto para Asignación y Reasignación de las Sociedades de Inversión Básicas, asignando las siguientes ponderaciones:

I. Sobre un horizonte de 36 meses, una ponderación del 20%;

II. Sobre un horizonte de 60 meses, una ponderación del 30%, y

III. Sobre un horizonte de 120 meses, una ponderación del 50%.

El cómputo de los Rendimientos de Mercado en Unidades de Pensión, así como del Indicador de Rendimiento Neto para Asignación y Reasignación se realizará conforme a la metodología prevista en el Anexo “A” de las presentes disposiciones de carácter general.

El Indicador de Rendimiento Neto para Asignación y Reasignación se deberá calcular al cierre del último mes que conforme el periodo de medición del proceso de Asignación y/o Reasignación.

Para determinar los Indicadores de Rendimiento Neto para Asignación y Reasignación de las nuevas Sociedades de Inversión Básicas creadas como resultado de la transferencia desde la Sociedad de Inversión Básica Inicial de los recursos de los Trabajadores que tengan 25 años o más, conforme a la disposición Décima Tercera, fracción II de las Disposiciones de carácter general que establecen el régimen de inversión al que deberán sujetarse las Sociedades de Inversión Especializadas de Fondos para el Retiro, la serie de Precios de Mercado en Unidades de Pensión en fechas previas a su existencia se completará con los Precios de Mercado en Unidades de Pensión correspondientes a la Sociedad de Inversión Básica Inicial operada por la misma Administradora, conforme a la metodología prevista en el Anexo “C” de las presentes disposiciones de carácter general.

La Comisión, para determinar los Indicadores de Rendimiento Neto para Asignación y Reasignación de las Sociedades de Inversión Básicas operadas por Administradoras que no completen con información propia los plazos previstos en las fracciones I a III del presente artículo, completará la serie de Precios de Mercado en Unidades de Pensión para calcular dichos Indicadores usando el promedio simple de los Rendimientos de Mercado en Unidades de Pensión correspondientes al mismo tercil que aquél en el que se encuentre el Indicador de Rendimiento Neto para Traspasos de la Sociedad de Inversión Básica de que se trate. Para los efectos anteriores los Indicadores de Rendimiento Neto para Asignación y Reasignación y los Rendimientos de Mercado en Unidades de Pensión referidos serán los del Grupo de la Sociedad de Inversión Básica de que se trate. Las series serán completadas, conforme a la metodología prevista en el Anexo “C” de las presentes disposiciones de carácter general.

CAPITULO III

DEL TRASPASO DE CUENTAS INDIVIDUALES DE UNA ADMINISTRADORA A OTRA

Artículo 8. A efecto de comparar entre las Sociedades de Inversión Básicas y determinar si un Traspaso es procedente antes de que transcurra un año contado a partir de que el Trabajador se registró o de la última ocasión en que haya ejercitado su derecho al Traspaso, en términos de lo dispuesto en el artículo 74 de la Ley, a una Administradora cuyas Sociedades de Inversión Básicas hubieren registrado un mayor Indicador de Rendimiento Neto para Traspasos, se utilizará información del Indicador de Rendimiento Neto para Traspasos de Sociedades de Inversión Básicas del mismo Grupo.

El Indicador de Rendimiento Neto para Traspasos de los Trabajadores que opten por mantener sus recursos pensionarios obligatorios, en una Sociedad de Inversión Básica distinta a la que le corresponda al Trabajador de acuerdo con su edad, de conformidad con las disposiciones de carácter general que establecen el régimen de inversión al que deberán sujetarse las Sociedades de Inversión especializadas de fondos para el retiro emitidas por la Comisión, será el correspondiente al Indicador de Rendimiento Neto para Traspasos de la Sociedad de Inversión Básica que corresponda con la edad del Trabajador.

Artículo 9. Para efecto de lo referido en el artículo 8 anterior, se deberán observar los siguientes criterios:

I. No se podrán traspasar antes de un año las Cuentas Individuales administradas por una Administradora Transferente cuando la Sociedad de Inversión Básica que corresponda:

a. Haya mostrado un comportamiento igual o superior a la mediana de su Grupo en el Indicador de Rendimiento Neto para Traspasos, en el 70% del tiempo o más para el periodo de medición, y

b. Que se hubiere encontrado dentro del cuartil inferior del Indicador de Rendimiento Neto para Traspasos de su Grupo no más del 20% del tiempo para el periodo de medición;

II. Únicamente podrá recibir el Traspaso de Cuentas Individuales antes de un año, aquella Administradora Receptora cuya Sociedad de Inversión Básica del Grupo que corresponda hubiere registrado un Indicador de Rendimiento Neto para Traspasos mayor al de la Sociedad de Inversión Básica del mismo Grupo operada por la Administradora Transferente, de conformidad con lo siguiente:

a. El Indicador de Rendimiento Neto para Traspasos de la Administradora Receptora deberá tener una calificación mayor o igual a la del Indicador de Rendimiento Neto para Traspasos de la Administradora Transferente en términos del Anexo “F” sección III de las presentes disposiciones, y el valor de la diferencia entre el Indicador de Rendimiento Neto para Traspasos de la Administradora Receptora menos el Indicador de Rendimiento Neto para Traspasos de la Administradora Transferente deberá ser cuando menos equivalente al 5% del Valor Absoluto del Indicador de Rendimiento Neto para Traspasos de la Administradora Transferente.

b. El Indicador de Rendimiento Neto para Traspasos de la Sociedad de Inversión Básica de la Administradora Receptora deberá encontrarse en el tercil inferior de su Grupo no más del 30% del tiempo para el periodo de medición.

Para efecto de lo dispuesto en el presente artículo, los periodos de medición a que se refieren los incisos a y b de la fracción I, y el inciso b de la fracción II, serán de 24 meses, mientras que el cálculo de los terciles y cuartiles se hará de conformidad con la metodología descrita en el Anexo “F” de las presentes disposiciones de carácter general.

CAPÍTULO IV

DE LA ASIGNACION Y REASIGNACION DE CUENTAS INDIVIDUALES

Artículo 10. Las Cuentas Individuales de los Trabajadores que no elijan Administradora y que hubieren recibido Cuotas y Aportaciones durante al menos seis bimestres consecutivos, serán Asignadas a una Administradora y sus recursos se invertirán en la Sociedad de Inversión Básica que corresponda a la edad del Trabajador de que se trate.

Las Cuentas Individuales Asignadas que después de dos años contados a partir de su Asignación no se hayan registrado en alguna Administradora, serán reasignadas de conformidad con lo dispuesto en el artículo 13 siguiente, y sus recursos se invertirán en las Sociedades de Inversión Básicas que correspondan a la edad del Trabajador de que se trate.

Las Sociedades de Inversión Básicas de Pensiones no estarán sujetas al proceso de Reasignación a los que hace referencia el presente capítulo.

Para efecto de lo anterior, las Empresas Operadoras deberán clasificar las Cuentas Individuales materia de Asignación y de Reasignación conforme a los procedimientos previstos para tales efectos en las disposiciones de carácter general en materia de operaciones de los sistemas de ahorro para el retiro emitidas por la Comisión.

Artículo 11. La Comisión, para la Asignación de las Cuentas Individuales de los trabajadores señalados en el artículo anterior, se sujetará al siguiente procedimiento:

I. Determinará para cada Grupo cuáles son las Administradoras cuyas Sociedades de Inversión Básicas serán elegibles para recibir cuentas Asignadas, seleccionando para tal efecto, aquellas Sociedades de Inversión Básicas que se encuentren en el tercil que registre los mayores Indicadores de Rendimiento Neto para Asignación y Reasignación, calculado conforme a la metodología descrita en el Anexo “F” de las presentes disposiciones de carácter general, y

II. Establecerá un mecanismo de proporcionalidad que deberá observarse para la distribución a cada Grupo de las Cuentas Individuales que se asignarán a las Administradoras cuyas Sociedades de Inversión Básicas correspondientes se encuentren en el tercil que registre los mayores Indicadores de Rendimiento Neto para Asignación y Reasignación, conforme a la metodología prevista en el Anexo “D” de las presentes disposiciones de carácter general.

Para efecto del mecanismo de proporcionalidad a que se refiere la fracción II anterior, la Comisión considerará la siguiente información de cada Administradora que cuente con al menos una Sociedad de Inversión Básica que cumpla con lo establecido en la fracción I del presente artículo:

a) El registro de Cuentas Individuales asignadas;

b) La comisión sobre saldo, y

c) El Ahorro Voluntario registrado.

En el caso de nuevas Administradoras que participen en el proceso de Asignación por primera vez, la Comisión se sujetará a lo previsto en el Anexo “D” de las presentes disposiciones de carácter general.

El mecanismo de proporcionalidad se calculará ponderando los elementos previstos en los incisos a), b) y c) anteriores, de conformidad con el Anexo "D" de las presentes disposiciones de carácter general.

Artículo 12. Las Administradoras cuyas Sociedades de Inversión Básicas sean elegibles para recibir Cuentas Individuales, de conformidad con lo previsto en los artículos 11 y 13 de las presentes disposiciones de carácter general podrán solicitar a la Comisión ser excluidas de participar en los procesos de Asignación o de Reasignación de Cuentas Individuales, por un plazo mínimo de doce meses. La exclusión de una Administradora en los procesos de Asignación o de Reasignación de Cuentas Individuales surtirá sus efectos a partir de la Asignación o, en su caso de la Reasignación siguiente a la fecha en que dicha entidad financiera presente su solicitud, y sujetándose a los calendarios establecidos en los procedimientos respectivos.

Para efecto de lo dispuesto en el párrafo anterior, la Comisión sustituirá a cada una de las Sociedades de Inversión Básicas de las Administradoras que hayan solicitado su exclusión, con la Sociedad de Inversión Básica que se ubique en el lugar inmediato siguiente, hasta completar el número de Sociedades de Inversión Básicas que conformaban originalmente dicho tercil.

Artículo 13. Para la Reasignación de las Cuentas Individuales asignadas o reasignadas que no sean registradas después de dos años, de acuerdo con el artículo 76 de la Ley, la Comisión se sujetará al siguiente procedimiento:

I. Determinará para cada Grupo cuáles son las Sociedades de Inversión Básicas que habiendo recibido cuentas asignadas o reasignadas y no habiéndolas registrado en el periodo señalado anteriormente, podrán mantener dichas cuentas, sujetándose para tal efecto a lo siguiente:

a) En Condiciones de Inversión Estresadas para el Grupo correspondiente, definidas de conformidad con el Indicador de Rendimiento Punta – Punta del Indicador de Condiciones de Inversión, conservarán las Cuentas Individuales cuyos recursos se encuentren invertidos en aquellas Sociedades de Inversión Básicas cuyo historial en el periodo de medición del Indicador de Rendimiento Neto para Asignación y Reasignación muestre un comportamiento igual o superior a la mediana de su Grupo en el 70% del tiempo o más, y que en no más del 20% del tiempo para el periodo de medición se hubieren encontrado en el cuartil inferior de dichos rendimientos.

Las Cuentas Individuales de las Sociedades de inversión Básicas que no satisfagan las condiciones establecidas en el párrafo anterior, serán incluidas en el proceso de Reasignación. Para aquellas Sociedades de Inversión Básicas que no cumplan con lo dispuesto en el párrafo anterior, los montos totales que deberán reasignarse deberán sujetarse a lo previsto en el Anexo “E” de las presentes disposiciones de carácter general.

b) En Condiciones de Inversión Estables para el Grupo correspondiente, definidas de conformidad con el Indicador de Rendimiento Punta – Punta del Indicador de Condiciones de Inversión, conservarán las Cuentas Individuales cuyos recursos se encuentren invertidos en aquellas Sociedades de Inversión Básicas cuyo historial en el periodo de medición del Indicador de Rendimiento Neto para Asignación y Reasignación muestre un comportamiento igual o superior al 60% de su Grupo en el 70% del tiempo o más, y que en no más del 20% del tiempo para el periodo de medición se hubieren encontrado en el cuartil inferior de dichos rendimientos.

Las Cuentas Individuales de las Sociedades de Inversión Básicas que no satisfagan las condiciones establecidas en el párrafo anterior, serán incluidas en el proceso de Reasignación.

II. La Comisión, para la Reasignación de las Cuentas Individuales de los trabajadores se sujetará al siguiente procedimiento:

a) Determinará para cada Grupo cuáles son las Administradoras cuyas Sociedades de Inversión Básicas serán elegibles para recibir cuentas reasignadas, seleccionando para tal efecto, aquellas Sociedades de Inversión Básicas que se encuentren en el tercil que registre los mayores Indicadores de Rendimiento Neto para Asignación y Reasignación, calculado conforme a la metodología descrita en el Anexo “F” de las presentes disposiciones de carácter general, y

b) Establecerá un mecanismo de proporcionalidad que deberá observarse para la distribución a cada Grupo de las Cuentas Individuales que se reasignarán a las Administradoras cuyas Sociedades de Inversión Básicas correspondientes se encuentren en el tercil que registre los mayores Indicadores de Rendimiento Neto para Asignación y Reasignación, conforme a la metodología prevista en el Anexo “D” de las presentes disposiciones de carácter general.

III. Sin importar si las Condiciones de Inversión son Estables o Estresadas, el monto agregado de la Reasignación para cada Grupo no deberá exceder el 1.5% del Activo Neto del Grupo de que se trate, determinado en la última fecha hábil del periodo de medición del proceso de Reasignación. A fin de que el límite del 1.5% del Activo Neto del Grupo de que se trate se cumpla, se ajustará de forma proporcional el número de Cuentas Individuales que deberá ceder cada Sociedad de Inversión Básica, de acuerdo con lo establecido en el Anexo “E” de las presentes disposiciones de carácter general y lo que se establezca en las disposiciones de carácter general en materia de operaciones de los sistemas de ahorro para el retiro emitidas por la Comisión.

Las Administradoras que mantengan Cuentas Individuales que no hayan sido registradas en términos de lo establecido en las fracciones I y III anteriores, dispondrán con un plazo de dos años contados a partir de la última Reasignación efectuada para registrarlas.

Para efecto de lo dispuesto en el presente artículo, el periodo de medición a que se refiere la fracción I anterior, será de 24 meses, mientras que el cálculo de los terciles y cuartiles se hará de conformidad con la metodología descrita en el Anexo “F” de las presentes disposiciones de carácter general.

Artículo 14. La Comisión notificará a las Empresas Operadoras el décimo quinto día o el día hábil anterior, en caso de que el décimo quinto día del mes sea inhábil, del mes siguiente al último mes que forme parte del periodo definido para el proceso de Asignación o Reasignación, el porcentaje de Cuentas Individuales a asignar y el porcentaje de Cuentas Individuales a reasignar, a cada una de las Sociedades de Inversión Básicas de las Administradoras que tendrán participación en los procesos de Asignación o de Reasignación de Cuentas Individuales, según corresponda.

Para efectos de la determinación de Cuentas Individuales que recibirán las Administradoras en los procesos de Asignación y Reasignación, las Empresas Operadoras deberán sujetarse a los procedimientos previstos en las disposiciones de carácter general en materia de operaciones de los sistemas de ahorro para el retiro emitidas por la Comisión. Asimismo, para efecto de la ejecución de los procesos de Asignación y Reasignación las Administradoras deberán sujetarse a lo previsto en las citadas disposiciones en el presente párrafo.

CAPÍTULO V

DE LOS INDICADORES DE RENDIMIENTO NETO APLICABLES EN EL CASO DE FUSIONES O CESIONES DE CARTERA ENTRE ADMINISTRADORAS Y SUS SOCIEDADES DE INVERSIÓN BÁSICAS

Artículo 15. La Comisión, tratándose de la fusión entre Administradoras o bien de la cesión de cartera de una Administradora a otra, determinará los Indicadores de Rendimiento Neto para Traspasos, para Asignación y Reasignación de cada una de las Sociedades de Inversión Básicas de la Administradora que subsista, aplicando para tal efecto el Indicador de Rendimiento Neto que corresponda de la Administradora Fusionante o Cesionaria.

TRANSITORIOS

ARTICULO PRIMERO. Las presentes disposiciones de carácter general entrarán en vigor el 16 de diciembre de 2019.

A la fecha de entrada en vigor de las presentes disposiciones de carácter general, se abrogan las Disposiciones de carácter general que establecen el procedimiento para la construcción de los indicadores de rendimiento neto de las sociedades de inversión especializadas de fondos para el retiro, publicadas en el Diario Oficial de la Federación el 29 de mayo de 2014, así como sus modificaciones publicadas los días 8 de enero de 2015, 14 de octubre de 2015 y 18 de julio de 2018 en el Diario Oficial de la Federación.

ARTICULO SEGUNDO. Para el caso en que alguna Administradora inicie operaciones en una fecha posterior a la entrada en vigor de las presentes disposiciones de carácter general, durante los primeros 6 meses posteriores al inicio de su operación, la Comisión procederá a determinar el Indicador de Rendimiento Neto de sus Sociedades de Inversión Básicas, para cada fecha t en dicho periodo, como el promedio móvil de los Rendimientos de Mercado en Unidades de Pensión determinados en cada una de las fechas que se encuentran entre el inicio de operaciones de la Administradora y la fecha t. De esta manera, si se define la fecha de inicio de operaciones de la Administradora como t0, el Indicador de Rendimiento Neto en Unidades de Pensión correspondiente a t0 será igual al Rendimiento de Mercado en Unidades de Pensión determinado en t0. Para k días posteriores al inicio de operaciones de la Administradora, el Indicador de Rendimiento Neto será igual al promedio de los k+1 Rendimientos de Mercado en Unidades de Pensión determinados en t0 y los k días subsecuentes a t0. Por lo anterior, la cantidad de días con los que se computa el promedio móvil se irá incrementando hasta abarcar un periodo de seis meses de información.

Para efectos de lo dispuesto en el presente artículo, únicamente se consideran fechas hábiles. Analíticamente lo anterior se expresa con la siguiente fórmula:

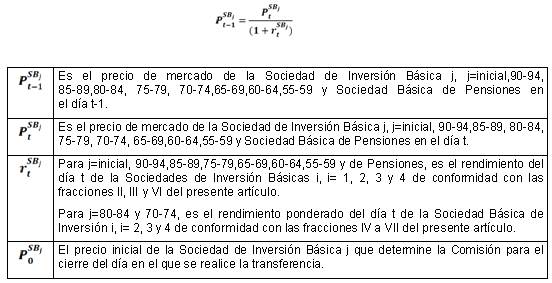

ARTÍCULO TERCERO. A fin de construir el historial de Precios de Mercado en Unidades de Pensión para cada Sociedad de Inversión Básica correspondiente a fechas previas a la publicación de las presentes disposiciones, una vez realizada la transferencia a que se refiere la disposición Tercera Transitoria de las Disposiciones de carácter general que establecen el régimen de inversión al que deberán sujetarse las sociedades de inversión especializadas de fondos para el retiro, se utilizará el historial de Precios de Mercado en Unidades de Pensión de las Sociedades de Inversión Básicas de Pensiones, 1, 2, 3 y 4 de conformidad con lo siguiente:

I. A partir del historial de Precios de Mercado de las Sociedades de Inversión Básicas de Pensiones, 1, 2, 3 y 4, se calculará el historial de Precios de Mercado en Unidades de Pensión de conformidad con lo establecido en el Anexo “A” de las presentes disposiciones.

Los precios de mercado de la Sociedad de Inversión Básica Inicial, 90-94, 85-89, 80-84, 75-79, 70-74, 65-69, 60-64, 55-59 y de la Sociedad Básica de Pensiones se determinarán a partir de la ponderación de los rendimientos diarios conforme a la proporción de Activos Netos recibidos de las Sociedades de Inversión Básicas 1, 2, 3 o 4. Los precios de mercado anteriores a la fecha en la que se realice la transferencia serán determinados por la siguiente formula:

II. Para las Sociedades de Inversión Inicial, 90-94, 85-89, 75-79, 65-69, 60-64 y 55-59, las cuales, de conformidad con el proceso de transferencia referido, recibirán recursos exclusivamente de una de las Sociedades de Inversión 1, 2, 3 o 4, se tomará el historial de Precios de Mercado en Unidades de Pensión de la siguiente forma:

i. Para la Sociedad de Inversión Básica Inicial, se tomará el historial de Precios de Mercado en Unidades de Pensión de la Sociedad de Inversión Básica 4;

ii. Para la Sociedad de Inversión Básica 90-94, se tomará el historial de Precios de Mercado en Unidades de Pensión de la Sociedad de Inversión Básica 4;

iii. Para la Sociedad de Inversión Básica 85-89, se tomará el historial de Precios de Mercado en Unidades de Pensión de la Sociedad de Inversión Básica 4;

iv. Para la Sociedad de Inversión Básica 75-79, se tomará el historial de Precios de Mercado en Unidades de Pensión de la Sociedad de Inversión Básica 3;

v. Para la Sociedad de Inversión Básica 65-69, se tomará el historial de Precios de Mercado en Unidades de Pensión de la Sociedad de Inversión Básica 2;

vi. Para la Sociedad de Inversión Básica 60-64, se tomará el historial de Precios de Mercado en Unidades de Pensión de la Sociedad de Inversión Básica 2, y

Para la Sociedad de Inversión Básica 55-59, se tomará el historial de Precios de Mercado en Unidades de Pensión de la Sociedad de Inversión Básica 1.

III. Para la construcción del historial de Precios de Mercado en Unidades de Pensión de la Sociedad de Inversión Básica de Pensiones se tomará el historial de Precios de Mercado en Unidades de Pensión de la Sociedad de Inversión Básica 1.

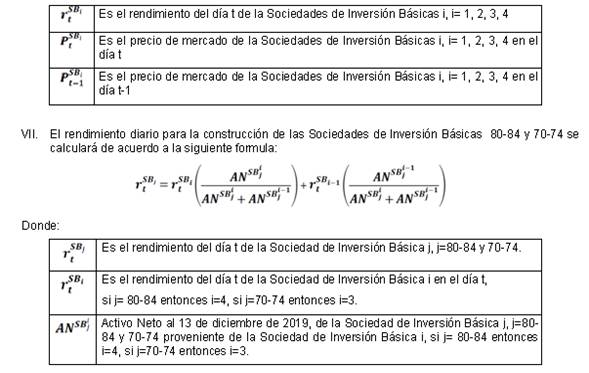

IV. Para la Sociedad de Inversión Básica 80-84, la cual, de conformidad con el proceso de transferencia referido, recibirá recursos de las Sociedades de Inversión Básicas 4 y 3, la construcción del historial de Precios de Mercado en Unidades de Pensión se determinará a partir de la metodología señalada en las fracciones I, VI y VII del presente artículo.

V. Para la Sociedad de Inversión Básica 70-74, la cual, de conformidad con el proceso de transferencia referido, recibirá recursos de las Sociedades de Inversión Básicas 3 y 2, la construcción del historial de Precios de Mercado en Unidades de Pensión se determinará a partir de la metodología señalada en las fracciones I, VI y VII del presente artículo.

VI. El rendimiento diario de las Sociedades de Inversión Básicas 1, 2, 3 o 4 se calculará de acuerdo a la siguiente formula:

![]()

ARTICULO CUARTO. Las referencias que se hacen a los Índices de Rendimiento Neto en las demás disposiciones de carácter general emitidas por la Comisión, se deberán entender como referencias a los Indicadores de Rendimiento Neto, en los términos previstos en las presentes disposiciones de carácter general.

ARTICULO QUINTO. El Indicador de Rendimiento Neto para las Sociedades de Inversión Básicas que estará vigente del 16 de diciembre de 2019 al 17 de enero de 2020, será calculado con los Rendimientos de Mercado de las Sociedades de Inversión Básicas de Pensiones, 1, 2, 3 y 4 al cierre de noviembre de 2019, y corresponderá a la siguiente tabla de equivalencias:

|

Sociedad de Inversión Básica a partir del 16 de diciembre de 2019 |

Equivalencia para el Indicador de Rendimiento Neto vigente del 16 de diciembre de 2019 al 17 de enero de 2020 |

|

Sociedad de Inversión Básica Inicial |

Sociedad de Inversión Básica 4 |

|

Sociedad de Inversión Básica 90-94 |

Sociedad de Inversión Básica 4 |

|

Sociedad de Inversión Básica 85-89 |

Sociedad de Inversión Básica 4 |

|

Sociedad de Inversión Básica 80-84 |

Sociedad de Inversión Básica 3 |

|

Sociedad de Inversión Básica 75-79 |

Sociedad de Inversión Básica 3 |

|

Sociedad de Inversión Básica 70-74 |

Sociedad de Inversión Básica 2 |

|

Sociedad de Inversión Básica 65-69 |

Sociedad de Inversión Básica 2 |

|

Sociedad de Inversión Básica 60-64 |

Sociedad de Inversión Básica 2 |

|

Sociedad de Inversión Básica 55-59 |

Sociedad de Inversión Básica 1 |

|

Sociedad de Inversión Básica de Pensiones |

Sociedad de Inversión Básica de Pensiones |

Ciudad de México, 9 de septiembre de 2019.- Con fundamento en lo dispuesto por los artículos 9o. tercer párrafo, 11 y 12 fracciones I, VIII, XIII y XVI de la Ley de los Sistemas de Ahorro para el Retiro; 2o. fracción III, 4o. tercer y cuarto párrafos y 8o. primer párrafo del Reglamento Interior de la Comisión Nacional del Sistema de Ahorro para el Retiro, el Presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro, Abraham E. Vela Dib.- Rúbrica.

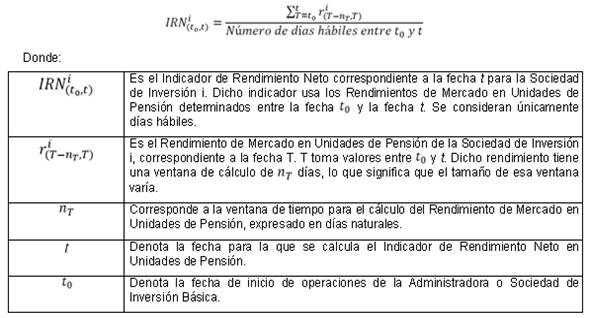

ANEXO A

METODOLOGÍA PARA EL CÁLCULO DEL INDICADOR DE RENDIMIENTO NETO PARA TRASPASOS, ASIGNACIÓN Y REASIGNACIÓN DE CUENTAS DE UNA SOCIEDAD DE INVERSIÓN BÁSICA

SECCIÓN I

DEL INDICADOR DE RENDIMIENTO NETO PARA TRASPASOS, ASIGNACIÓN Y REASIGNACIÓN DE CUENTAS INDIVIDUALES DE LAS SOCIEDADES DE INVERSIÓN BÁSICAS

La Comisión determinará mensualmente el Indicador de Rendimiento Neto para Traspasos y para Asignación y Reasignación que correspondan a cada una de las Sociedades de Inversión Básicas, utilizando para tales efectos el promedio ponderado de los promedios móviles de los Rendimientos de Mercado en Unidades de Pensión calculados sobre un horizonte de 36, 60 y 120 meses de la Sociedad de Inversión Básica que corresponda de conformidad con los artículos 3 y 7 de las presentes disposiciones de carácter general, para los procesos de Traspasos o de Asignación y Reasignación respectivamente. El promedio móvil para cada uno de los horizontes de 36, 60, y 120 meses se computará empleando información diaria de los 6 meses más recientes a la fecha en que se determinará el Indicador de Rendimiento Neto para Traspasos.

Lo anterior, de conformidad con la siguiente fórmula:

SECCIÓN II

DEL RENDIMIENTO DE MERCADO EN UNIDADES DE PENSIÓN DE LAS SOCIEDADES DE INVERSIÓN BÁSICAS

Para determinar el Rendimiento de Mercado de las Sociedades de Inversión Básicas en Unidades de Pensión, se estará a lo siguiente:

1) Se calcularán los Precios de Mercado de las Sociedades de Inversión Básicas en Unidades de Pensión aplicando la siguiente fórmula:

ANEXO B

METODOLOGÍA PARA EL CÁLCULO DEL INDICADOR DE RENDIMIENTO NETO PARA TRASPASOS DE UNA SOCIEDAD DE INVERSIÓN BÁSICA, EN CASO DE QUE LA ADMINISTRADORA NO CUENTE CON LA INFORMACIÓN COMPLETA PARA EL CÁLCULO CORRESPONDIENTE

I. INTRODUCCIÓN

Para calcular el Indicador de Rendimiento Neto para Traspasos para aquellas Sociedades de Inversión Básicas que no cuenten con una historia de Precios de Mercado completa de acuerdo con la información que sea requerida por las metodologías definidas en las presentes disposiciones de carácter general, se completará la serie de Precios de Mercado de acuerdo con la metodología del presente Anexo.

Una vez que se cuente con una serie de Precios de Mercado histórica completa, se utilizará el procedimiento de la Sección I y Sección II descritos en el Anexo “A” de esta Circular, para calcular el Indicador de Rendimiento Neto para Traspasos de dicha Sociedad.

II. DEL PROCEDIMIENTO PARA COMPLETAR LA SERIE HISTÓRICA DE PRECIOS DE MERCADO PARA TRASPASOS

Los Precios de Mercado que se utilizarán para completar la serie histórica en el periodo anterior al inicio de operaciones de una Sociedad de Inversión Básica se construirán para cada día hábil de acuerdo al siguiente procedimiento:

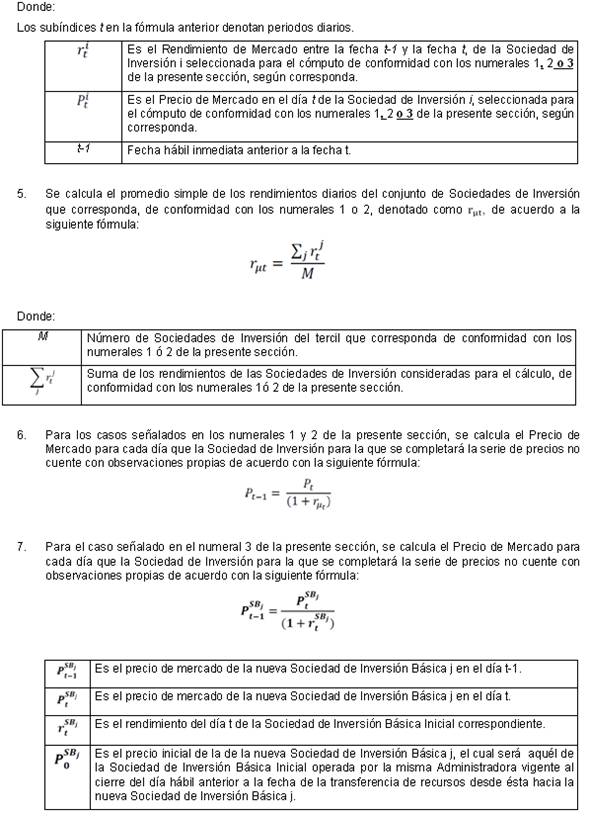

1. Para Sociedades de Inversión Básicas cuyas Administradoras cuenten con menos de seis meses de operación, se considerará el promedio simple del Rendimiento de Mercado del Grupo de Sociedades de Inversión Básicas que corresponda a la Sociedad de Inversión Básica en cuestión, que cuenten con historia propia completa y que se encuentren en el tercil intermedio de Rendimientos de Mercado, de conformidad con la metodología descrita en el Anexo “F” de las presentes disposiciones de carácter general.

2. Para Sociedades de Inversión Básicas cuyas Administradoras cuenten con seis meses o más de operación, se considerará el promedio simple del Rendimiento de Mercado del Grupo de Sociedades de Inversión Básicas que corresponda a la Sociedad de Inversión Básica en cuestión, que cuenten con historia propia completa y que se encuentren en el mismo tercil de Rendimientos de Mercado que aquél en el que se encuentre el Indicador de Rendimiento Neto de la Sociedad de Inversión Básica en cuestión. El cómputo del tercil referido en el presente párrafo será actualizado cada doce meses hasta que la Sociedad de Inversión Básica cuente con una serie completa de Precios de Mercado propios conforme a los requisitos de información implicados en las presentes disposiciones de carácter general. Para determinar el tercil en que se encuentra la Sociedad de Inversión Básica en cuestión se considerará aquél en el que el Indicador de Rendimiento Neto haya permanecido más tiempo durante los últimos doce meses.

3. Para las nuevas Sociedades de Inversión Básicas creadas como resultado de la transferencia desde la Sociedad de Inversión Básica Inicial de los recursos de los Trabajadores que tengan 25 años o más, se considerará el Rendimiento de Mercado de la Sociedad de Inversión Básica Inicial operada por la misma Administradora.

4. Para completar la serie de Precios de Mercado de la Sociedad de Inversión para el día t-1, se determina el Rendimiento de Mercado entre la fecha t-1 y la fecha t de cada Sociedad de Inversión con historia propia de Precios de Mercado, de conformidad con los numerales 1, 2 o 3 precedentes, utilizando la siguiente fórmula:

![]()

Para los casos señalados en los numerales 1 y 2 anteriores se repiten los pasos 4 a 6, mientras que para el caso señalado en el numeral 3 se repiten los pasos 4 y 7, hasta completar la serie de Precios de Mercado en el periodo de cálculo considerado.

ANEXO C

METODOLOGÍA PARA EL CÁLCULO DEL INDICADOR DE RENDIMIENTO NETO PARA ASIGNACIÓN Y REASIGNACIÓN DE UNA SOCIEDAD DE INVERSIÓN BÁSICA, EN CASO DE QUE LA ADMINISTRADORA NO CUENTE CON LA INFORMACIÓN COMPLETA PARA EL CÁLCULO CORRESPONDIENTE

I. INTRODUCCIÓN

Tratándose del Indicador de Rendimiento Neto para Asignación y Reasignación para aquellas Sociedades de Inversión Básicas que no cuenten con una historia de Precios de Mercado completa, de acuerdo a la información que sea requerida por las metodologías definidas en las presentes disposiciones de carácter general, se completará la serie de Precios de Mercado de acuerdo con el presente Anexo.

Una vez que se cuente con una serie de Precios de Mercado histórica completa, se utilizará el procedimiento de la Sección I y Sección II descritas en el Anexo “A” de esta Circular, para calcular el Indicador de Rendimiento Neto para Asignación y Reasignación de las Sociedades de Inversión Básicas.

II. DEL PROCEDIMIENTO PARA COMPLETAR LA SERIE HISTÓRICA DE PRECIOS DE MERCADO PARA ASIGNACIÓN Y REASIGNACIÓN

Los Precios de Mercado que se utilizarán para completar la serie histórica en el periodo anterior al inicio de operaciones de una Sociedad de Inversión Básica se construirán para cada día hábil, siguiendo los pasos previstos en la sección II del Anexo “B” de las presentes reglas generales, con el siguiente ajuste al contenido del numeral 1:

1. Para Sociedades de Inversión Básicas cuyas Administradoras cuenten con menos de seis meses de operación, se considerará el promedio simple del Rendimiento de Mercado del Grupo de Sociedades de Inversión Básicas que corresponda a la Sociedad de Inversión Básica en cuestión, que cuenten con historia propia completa y que se encuentren en el tercil de mayores Rendimientos de Mercado, de conformidad con la metodología descrita en el Anexo “F” de las presentes disposiciones de carácter general.

ANEXO D

MECANISMO DE PROPORCIONALIDAD QUE DEBERÁ OBSERVARSE PARA LA DISTRIBUCIÓN DE LAS CUENTAS INDIVIDUALES QUE SE ASIGNARÁN Y REASIGNARÁN A LAS ADMINISTRADORAS CUYAS SOCIEDADES DE INVERSIÓN BÁSICAS SE ENCUENTREN EN EL TERCIL QUE REGISTRE LOS MAYORES INDICADORES DE RENDIMIENTO NETO PARA ASIGNACIÓN Y REASIGNACIÓN

El mecanismo de proporcionalidad a que hacen referencia los artículos 11 fracción II y 13 fracción II inciso b) de las presentes disposiciones de carácter general, consiste en determinar los porcentajes de asignación y reasignación para cada Grupo del total de Cuentas Individuales sin registro que, de conformidad con las presentes disposiciones de carácter general, deberán ser asignadas o reasignadas a las Sociedades de Inversión Básicas elegibles para estos fines. Para tales efectos, para cada Sociedad de Inversión Básica elegible de cada Grupo, se determinarán los porcentajes de asignación y reasignación de acuerdo a tres factores, cada uno de los cuales tiene asignado un ponderador. Dichos factores se describen a continuación:

I. Factor de registro de cuentas asignadas: Se refiere al porcentaje de registro de las Cuentas Individuales asignadas en las Administradoras o en las Prestadoras de Servicios que hayan realizado aquellas Administradoras que recibirán cuentas derivado del proceso de Asignación y/o Reasignación. El cálculo del factor registro de cuentas asignadas se realizará de la siguiente forma:

a. Se obtendrá la suma de las cuentas que la Administradora registró en el periodo y que habían sido asignadas a la misma Administradora, a una diferente o a la Prestadora de Servicios.

b. Se obtendrá el cociente del resultado del inciso anterior entre el promedio de las cuentas asignadas en las Administradoras y en la Prestadora de Servicios en el periodo de medición. A este cociente se le denominará proporción de registro.

c. Una vez determinadas las proporciones de registro de las Administradoras que recibirán Cuentas Individuales, se ponderará la participación de cada una con respecto a la suma de las proporciones de registro de las administradoras que recibirán Cuentas Individuales en cada Sociedad de Inversión Básica perteneciente al mismo Grupo de acuerdo con la fórmula establecida en la fracción IV del presente Anexo. Este resultado será el factor de registro de cuentas asignadas, para Asignación o Reasignación según corresponda. El ponderador del factor de registro de cuentas asignadas será de 50%.

![]()

Donde:

![]() Proporción de registro de la

Administradora j en el periodo t

Proporción de registro de la

Administradora j en el periodo t

![]() Cuentas registradas por la

Administradora j en el periodo t que habían sido asignadas a alguna

Administradora o a la Prestadora de Servicios.

Cuentas registradas por la

Administradora j en el periodo t que habían sido asignadas a alguna

Administradora o a la Prestadora de Servicios.

![]() Promedio de cuentas asignadas en

las Administradoras y en la Prestadora de Servicios en el periodo t.

Promedio de cuentas asignadas en

las Administradoras y en la Prestadora de Servicios en el periodo t.

t: periodo de medición, 12 meses para el caso de Asignación de cuentas y 24 meses para la Reasignación de Cuentas Individuales.

j: cada Administradora que pertenece al conjunto de n Administradoras cuyas Sociedades de Inversión Básicas se encuentren en el tercil que registre los mayores indicadores de Rendimiento Neto (j= 1, 2, n), de conformidad con los artículos 11 fracción I y 13 fracción II inciso a) de las presentes disposiciones de carácter general.

Cuando el historial de una Administradora no cubra el periodo establecido, la Comisión considerará la proporción de trabajadores registrados durante aquellos meses en que tenga un historial.

En el caso de nuevas Administradoras que participen en el proceso de Asignación y/o de Reasignación por primera vez y que por lo tanto no cuenten con historial, se deberá considerar el promedio de la proporción de registro que observen las Administradoras cuyas Sociedades de Inversión Básicas se encuentren en el tercil de los mayores Indicadores de Rendimiento Neto para Asignación y Reasignación.

II. Factor de comisión sobre saldo: Para cada Administradora que opere cuando menos una Sociedad de Inversión elegible para recibir Cuentas Individuales en los procesos de Asignación y Reasignación, según corresponda, se considerará el promedio aritmético de la comisión sobre saldo vigente y la comisión sobre saldo inmediata anterior. A partir de dicho promedio, se calculará la proporción de comisiones de conformidad con la siguiente fórmula:

![]()

Donde:

![]() Proporción de

comisiones de la Administradora j

Proporción de

comisiones de la Administradora j

![]() Comisión sobre saldo promedio de

la Administradora que opere la j-ésima Sociedad de Inversión Básica elegible

para recibir Cuentas Individuales de ese Grupo. El promedio se calculará sobre

la comisión sobre saldo vigente y la comisión sobre saldo inmediata anterior.

Comisión sobre saldo promedio de

la Administradora que opere la j-ésima Sociedad de Inversión Básica elegible

para recibir Cuentas Individuales de ese Grupo. El promedio se calculará sobre

la comisión sobre saldo vigente y la comisión sobre saldo inmediata anterior.

![]() Valor mínimo de las comisiones

sobre saldo promedio de aquellas Administradoras cuyas Sociedades de Inversión

Básicas se encuentren en el tercil que registre los mayores indicadores de

Rendimiento Neto, de conformidad con los artículos 11 fracción I y 13 fracción

II inciso a) de las presentes disposiciones de carácter general. El promedio se

calculará sobre la comisión sobre saldo vigente y la comisión sobre saldo

inmediata anterior.

Valor mínimo de las comisiones

sobre saldo promedio de aquellas Administradoras cuyas Sociedades de Inversión

Básicas se encuentren en el tercil que registre los mayores indicadores de

Rendimiento Neto, de conformidad con los artículos 11 fracción I y 13 fracción

II inciso a) de las presentes disposiciones de carácter general. El promedio se

calculará sobre la comisión sobre saldo vigente y la comisión sobre saldo

inmediata anterior.

![]() número de Sociedades de

Inversión pertenecientes a un Grupo, elegibles para recibir Cuentas

Individuales en el proceso de Asignación o Reasignación.

número de Sociedades de

Inversión pertenecientes a un Grupo, elegibles para recibir Cuentas

Individuales en el proceso de Asignación o Reasignación.

Para obtener el factor de comisión sobre saldo de cada Administradora, se ponderará su proporción de comisión sobre saldo con respecto a la suma de las proporciones de comisiones sobre saldo de las Administradoras que cuenten con al menos una Sociedad de Inversión Básica elegible para recibir Cuentas Individuales de cada Grupo, de acuerdo con la fórmula establecida en la fracción IV del presente Anexo. El ponderador del factor de comisión sobre saldo será de 30%.

III. El Factor de Ahorro Voluntario, se calculará de acuerdo a lo siguiente:

a. Para el periodo de cálculo, para cada Administradora que participe en los procesos de Asignación y Reasignación de Cuentas Individuales, se considerará el número de aportaciones de Ahorro Voluntario (cuyo monto sea mayor a $50.00, sin considerar la subcuenta de Ahorro Solidario, ni las aportaciones patronales) registradas por las Administradoras, así como el número de Cuentas Individuales en las que se hayan realizado dichas aportaciones. Adicionalmente, se considerará el número de Cuentas Individuales registradas en la Administradora, para obtener la proporción de Ahorro Voluntario mediante la siguiente fórmula:

![]()

Donde:

![]() Proporción de

Ahorro Voluntario de la Administradora j en el periodo t

Proporción de

Ahorro Voluntario de la Administradora j en el periodo t

![]() Número de aportaciones

de Ahorro Voluntario registradas por la Administradora j en el periodo t.

Número de aportaciones

de Ahorro Voluntario registradas por la Administradora j en el periodo t.

![]() Número de

Cuentas Individuales en la Administradora j que recibieron aportaciones

voluntarias durante el periodo t.

Número de

Cuentas Individuales en la Administradora j que recibieron aportaciones

voluntarias durante el periodo t.

![]() Promedio de

cuentas registradas en la Administradora j en el periodo t.

Promedio de

cuentas registradas en la Administradora j en el periodo t.

t: periodo de cálculo, equivalente a 12 meses para el caso de Asignación de cuentas y 24 meses para la Reasignación de cuentas individuales.

j: cada Administradora que pertenece al conjunto de n Administradoras cuyas Sociedades de Inversión Básicas se encuenren en el tercil que registre los mayores indicadores de Rendimiento Neto (j= 1, 2, …, n), de conformidad con los artículos 11 fracción I y 13 fracción II inciso a) de las presentes disposiciones de carácter general.

b. Una vez que se han determinado las proporciones de Ahorro Voluntario para las Administradoras que recibirán Cuentas Individuales, se pondera su participación con respecto a la suma de las proporciones de Ahorro Voluntario de las Administradoras que recibirán Cuentas Individuales en cada Sociedad de Inversión Básica perteneciente al mismo Grupo de acuerdo con la fórmula establecida en la fracción IV del presente Anexo. Este resultado será el factor de Ahorro Voluntario. El ponderador del factor de Ahorro Voluntario será de 20%.

Cuando el historial de una Administradora no cubra el periodo requerido, la Comisión considerará la proporción de Ahorro Voluntario durante aquellos meses en que tenga un historial.

En el caso de nuevas Administradoras que participen en el proceso de Asignación y/o Reasignación por primera vez, se deberá considerar el promedio de la proporción de Ahorro Voluntario que observen las Administradoras cuyas Sociedades de Inversión Básicas se encuentren en el tercil de los mayores Indicadores de Rendimiento Neto para Asignación y Reasignación.

IV. Para el cálculo de los factores i de la Sociedad de Inversión Básica j elegible de cada Grupo, se pondera la proporción correspondiente al factor de cada una de las Sociedades de Inversión Básicas con respecto a la suma de las proporciones de todas las Sociedades de Inversión Básicas elegibles del mismo Grupo, de acuerdo con la siguiente fórmula:

![]()

Donde:

![]() Factor i de la Sociedad de

Inversión Básica j

Factor i de la Sociedad de

Inversión Básica j

![]() Proporción del Factor i de la

Sociedad de Inversión Básica j

Proporción del Factor i de la

Sociedad de Inversión Básica j

![]() número de

Sociedades de Inversión pertenecientes a un Grupo, elegibles para recibir

Cuentas Individuales en el proceso de Asignación o reasignación.

número de

Sociedades de Inversión pertenecientes a un Grupo, elegibles para recibir

Cuentas Individuales en el proceso de Asignación o reasignación.

V. Los porcentajes de Asignación y Reasignación de Cuentas Individuales de la i-ésima Sociedad de Inversión Básica elegible de cada Grupo, se determinan mediante la suma del producto de cada factor con su ponderador, conforme a la siguiente fórmula:

![]()

Donde:

![]() Porcentaje de

Asignación o Reasignación de la i-ésima Sociedad de Inversión Básica elegible

de cada Grupo.

Porcentaje de

Asignación o Reasignación de la i-ésima Sociedad de Inversión Básica elegible

de cada Grupo.

![]() Factor de registro de

cuentas asignadas de la i-ésima Sociedad de Inversión Básica elegible de cada

Grupo.

Factor de registro de

cuentas asignadas de la i-ésima Sociedad de Inversión Básica elegible de cada

Grupo.

![]() Factor de comisión

sobre saldo de la i-ésima Sociedad de Inversión Básica elegible de cada Grupo.

Factor de comisión

sobre saldo de la i-ésima Sociedad de Inversión Básica elegible de cada Grupo.

![]() Factor de Ahorro

Voluntario de la i-ésima Sociedad de Inversión Básica elegible de cada

Grupo."

Factor de Ahorro

Voluntario de la i-ésima Sociedad de Inversión Básica elegible de cada

Grupo."

ANEXO E

METODOLOGÍA PARA CALCULAR EL INDICADOR DE CONDICIONES DE INVERSIÓN DE CADA GRUPO, EL INDICADOR DE RENDIMIENTO PUNTA A PUNTA DEL INDICADOR DE CONDICIONES DE INVERSIÓN DE CADA GRUPO Y LOS MONTOS TOTALES A REASIGNAR

I. El Indicador de Condiciones de Inversión referido en el artículo 2 fracción XI de las presentes disposiciones de carácter general, deberá calcularse para cada Grupo de Sociedades de Inversión Básicas y estará compuesto por los siguientes instrumentos:

1) Un índice de renta variable, representado por el Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores.

2) Índices de valores emitidos por el Gobierno Federal de corto, mediano y largo plazo, proporcionados por los Proveedores de Precios. Para tal efecto, se considerarán como corto plazo a los instrumentos gubernamentales con un plazo a vencimiento menor o igual a un año, mediano plazo a los instrumentos gubernamentales con un plazo a vencimiento mayor a un año y menor a diez años y largo plazo a los instrumentos gubernamentales con un plazo a vencimiento mayor o igual a diez años.

El Indicador de Condiciones de Inversión de cada Grupo de Sociedades de Inversión Básicas se computa explotando la totalidad del límite de inversión de Renta Variable permitido para el trimestre intermedio de cada Grupo de Sociedades de Inversión Básicas en las disposiciones de carácter general que establecen el régimen de inversión al que deberán sujetarse las sociedades de Inversión especializadas de fondos para el retiro, y el resto del Indicador se integra por índices de instrumentos gubernamentales de los Proveedores de Precios, de forma que los ponderadores de estos instrumentos serán los siguientes, dependiendo del trimestre del periodo de existencia en el que se encuentre cada Grupo de Sociedades de Inversión Básicas:

|

|

Trimestre del régimen de inversión correspondiente al Grupo de Sociedades de Inversión Básicas |

||||||||

|

Instrumento |

SB Inicial |

Trimestres 1 a 20 |

Trimestres 21 a 40 |

Trimestres 41 a 60 |

Trimestres 61 a 80 |

Trimestres 81 a 100 |

Trimestres 101 a 120 |

Trimestres 121 a 140 |

Trimestres 141 a 160 |

|

Renta Variable |

60.0% |

59.16% |

57.3% |

54.75% |

51.66% |

46.85% |

39.88% |

27.61% |

15.07% |

|

Índice de valores gubernamentales de corto plazo |

0.0% |

0.0% |

0.0% |

0.0% |

0.00% |

1.25% |

7.68% |

14.60% |

27.56% |

|

Índice de valores gubernamentales de mediano plazo |

0.0% |

1.65% |

1.96% |

2.73% |

2.82% |

5.60% |

7.04% |

13.62% |

21.03% |

|

Índice de valores gubernamentales de largo plazo |

40.0% |

39.19% |

40.74% |

42.52% |

45.52% |

46.30% |

45.40% |

44.17% |

36.34% |

El Comité de Análisis de Riesgos podrá ajustar la composición de los Indicadores de Condiciones de Inversión descritos en el presente Anexo bajo las siguientes condiciones:

1) Cuando se modifique el Régimen de Inversión de las Sociedades de Inversión Básicas.

2) Cuando se modifique el número de Sociedades de Inversión Básicas que operan las Administradoras.

3) Cuando la Junta de Gobierno de la Comisión determine alguna adición o cambio.

4) Cuando se acuerde con las Administradoras que el Indicador de Condiciones de Inversión resulta inadecuado para los fines previstos.

La Comisión dará a conocer a los funcionarios que cada Administradora autorice, de manera cualitativa y con oportunidad, el nivel en que se encuentren los Indicadores de Condiciones de Inversión de las Sociedades de Inversión.

II. Para determinar el Indicador de Rendimiento Punta – Punta del Indicador de Condiciones de Inversión de cada Grupo, se estará a lo siguiente:

1) Se calculará el Rendimiento de Mercado con un horizonte de 12 meses de cada uno de los índices de renta variable y de instrumentos gubernamentales que componen los Indicadores de Condiciones de Inversión:

![]()

Donde:

|

|

Es el rendimiento calculado en la fecha t, con un horizonte que abarca de la fecha t-n a la fecha t, para el índice de renta variable o del instrumento gubernamental i |

|

|

Es el Precio de Mercado del índice de renta variable o del instrumento gubernamental i en la fecha t. |

|

|

Corresponde al periodo de 12 meses por el que se está calculando el rendimiento del índice de renta variable o del instrumento gubernamental, expresado en días naturales. La fecha inicial t-n se determinará restando 1 año a la fecha final t, dejando constantes el número de día y el mes. Si la fecha t-n resultante fuera inhábil, se considerará el primer día hábil inmediato anterior a ésta. |

2) Para calcular el Rendimiento de Mercado con un horizonte de 12 meses de cada uno de los Indicadores de Condiciones de Inversión, se ponderará el rendimiento de cada índice de renta variable o de instrumentos gubernamentales de acuerdo con su ponderación dentro de cada Indicador de Condiciones de Inversión:

![]()

Donde:

|

|

Es el rendimiento del Indicador de Condiciones de Inversión calculado sobre un horizonte de 12 meses del Grupo de Sociedades de Inversión j calculado en la fecha t. |

|

|

Es el rendimiento calculado en la fecha t, con un horizonte que abarca de la fecha t-n a la fecha t, para el índice de renta variable o del instrumentos gubernamental i. |

|

|

Es el porcentaje del índice de renta variable o del instrumento gubernamental i que representa dentro del Indicador de Condiciones de Inversión j. |

|

k |

Es el número de índices de renta variable y de instrumentos gubernamentales que componen el Indicador de Condiciones de Inversión j. |

3) Por último, para calcular el Indicador de Rendimiento Punta – Punta del Indicador de Condiciones de Inversión de cada Grupo, se promedian los Rendimientos de Mercado del Indicador de Condiciones de Inversión de los últimos 20 días hábiles:

![]()

Donde:

|

|

Es el indicador de Rendimiento Punta – Punta del Indicador de Condiciones de Inversión del Grupo de Sociedades de Inversión j, calculado en la fecha t. |

|

|

Es el rendimiento del Indicador de Condiciones de Inversión calculado sobre un horizonte de 12 meses del Grupo de Sociedades de Inversión j calculado en la fecha T. Dicho rendimiento es calculado para el periodo que abarca de la fecha T-n a la fecha T. |

|

n |

Corresponde al periodo de 12 meses por el que se está calculando el rendimiento del Indicador de Condiciones de Inversión, expresado en días naturales. La fecha inicial T-n se determinará restando 1 año a la fecha final T, dejando constantes el número de día y el mes. Si la fecha T-n resultante fuera inhábil, se considerará el primer día hábil inmediato anterior a ésta. |

|

t |

Es la fecha para la que se calculará el Indicador de Rendimiento Punta-Punta del Indicador de Condiciones de Inversión. |

|

t* |

Es la fecha que resulta de restar 20 días hábiles a la fecha final t. |

III. Una vez definido el Indicador de Rendimiento Punta – Punta del Indicador de Condiciones de Inversión para cada Grupo, los montos totales que deberán reasignarse para aquellas Sociedades de Inversión Básicas que no cumplan con los criterios de conservación de Cuentas Individuales establecidos en el artículo 13 fracción I inciso a) de las presentes disposiciones de carácter general, dependerán del valor de dicho indicador en la última fecha hábil que forme parte del periodo definido para el proceso Reasignación, de manera que:

1) Si el indicador es menor a cero y mayor o igual a -1.0%, se reasignará el 75% del total de las Cuentas Individuales cuyos recursos se encuentren invertidos en las Sociedades de Inversión Básicas del Grupo que corresponda.

2) Si el indicador es menor a -1.0% y mayor o igual a -2.0%, se reasignará el 50% del total de las Cuentas Individuales cuyos recursos se encuentren invertidos en las Sociedades de Inversión Básicas del Grupo que corresponda.

3) Si el indicador es menor a -2.0% y mayor o igual a -3.0%, se reasignará el 25% del total de las Cuentas Individuales cuyos recursos se encuentren invertidos en las Sociedades de Inversión Básicas del Grupo que corresponda.

4) Si el indicador es menor a -3.0%, no se reasignarán las Cuentas Individuales cuyos recursos se encuentren invertidos en las Sociedades de Inversión Básicas del Grupo que corresponda.

Para efectos de alcanzar los porcentajes previstos en los numerales 1) a 4) anteriores, se elegirá de forma aleatoria la proporción de Cuentas Individuales que cada Sociedad de Inversión Básica deberá ceder, a fin de que el número de Cuentas Individuales elegidas para cada Grupo sea un porcentaje igual para cada caso, sin exceder los porcentajes enunciados.

IV. Después de aplicar las reglas establecidas en el artículo 13 fracción I inciso a) de las presentes disposiciones de carácter general y la fracción III anterior, quedando definidos los montos totales que cada Sociedad de Inversión Básica deberá reasignar, sin importar si las Condiciones de Inversión son Estables o Estresadas, si el monto agregado de la Reasignación para cada Grupo excede el 1.5% del Activo Neto del Grupo de que se trate, determinado en la última fecha hábil del periodo de medición del proceso de Reasignación, se elegirá de forma aleatoria la proporción de Cuentas Individuales que cada Sociedad de Inversión Básica deberá ceder, a fin de que el monto de las Cuentas Individuales elegidas para cada Grupo sea igual o aproximado al 1.5% del Activo Neto del Grupo, sin exceder de este límite, de conformidad con lo siguiente y lo que se establezca en las disposiciones de carácter general en materia de operaciones de los sistemas de ahorro para el retiro emitidas por la Comisión:

![]()

Donde

|

|

Es el monto ajustado que deberá ceder la Sociedad de Inversión j (es decir, es el monto que efectivamente cederá la Sociedad de Inversión) |

|

|

Es el Monto que deberá ceder la Sociedad de Inversión j después de aplicar las reglas establecidas en el artículo 13 fracción I y Anexo “E” fracción III de las presentes disposiciones. |

|

n |

Corresponde al número de Sociedades de Inversión pertenecientes a un Grupo, que deberán ceder la totalidad o parcialidad de sus cuentas por motivos de Reasignación. |

|

AN |

Es el Activo Neto del Grupo en la última fecha hábil del periodo de medición definido para el proceso de Reasignación. |

Asimismo,

![]()

Las Cuentas Individuales que de conformidad con lo anterior y lo que se establezca en las disposiciones de carácter general en materia de operaciones de los sistemas de ahorro para el retiro emitidas por la Comisión no hayan sido elegidas para cumplir con el 1.5% del Activo Neto del Grupo de que se trate, permanecerán en la Sociedad de Inversión Básica y la Administradora dispondrá de dos años, a partir del último proceso de Reasignación para registrarlas.

ANEXO F

METODOLOGÍA PARA EL CÁLCULO DE LOS TERCILES, CUARTILES Y QUINTILES DE LA DISTRIBUCIÓN DE RENDIMIENTOS DE MERCADO Y DE LOS INDICADORES DE RENDIMIENTO NETO DE LAS SOCIEDADES DE INVERSIÓN BÁSICAS.

En esta sección se describe cómo se deben calcular los terciles, cuartiles y quintiles de la distribución de Rendimientos de Mercado y de los Indicadores de Rendimiento Neto de las Sociedades de Inversión Básicas.

Para efectos de su cómputo, los Rendimientos de Mercado o bien los Indicadores de Rendimiento Neto de las Sociedades de Inversión Básicas, para cada fecha requerida, se ordenan de menor a mayor y, de manera general, se define la siguiente expresión:

|

Percentil |

Representa una medida de posición para describir el conjunto de rendimientos observados y es el número que divide de la siguiente manera a las observaciones: Se define q como un porcentaje entre 0% y 100%. El percentil q, referido como “Percentil(q%)”, es un valor de la distribución de las observaciones tal que: - q% de las observaciones son menores que el Percentil(q%), y - (100-q)% de las observaciones son mayores o iguales que el Percentil(q%). |

I. DEL PROCEDIMIENTO PARA CALCULAR LOS TERCILES

Para efectos del cómputo referente al numeral 1, sección II del Anexo B y del numeral 1 del Anexo C de las presentes disposiciones de carácter general, los Rendimientos de Mercado del numeral 3 de la sección II del Anexo B referido, para cada mes calendario, se ordenan de menor a mayor.

Para efectos del proceso a que se hace referencia en el artículo 9, fracción II, inciso c), en cada fecha del periodo de medición, el Indicador de Rendimiento Neto de las Sociedades de Inversión Básicas se ordena de menor a mayor.

Para efectos del proceso a que se hace referencia en el artículo 11, el Indicador de Rendimiento Neto de las Sociedades de Inversión Básicas se ordena de menor a mayor, en la última fecha hábil del último mes que forme parte del periodo definido para el proceso de Asignación o Reasignación.

Para seleccionar los rendimientos de aquellas Sociedades de Inversión Básicas que se encuentren en el tercil intermedio de rendimientos, las cuales serán denotadas como j, dicho tercil se define a través del siguiente conjunto:

![]()

Donde:

|

S2 |

Representa el conjunto de Sociedades de Inversión Básicas, cuyos Rendimientos de Mercado se encuentran en el tercil intermedio. |

Se procede de manera similar para definir el tercil inferior o de menores rendimientos y el tercil superior o de mayores rendimientos, los cuales quedan descritos respectivamente por los siguientes conjuntos:

![]()

II. DEL PROCEDIMIENTO PARA CALCULAR LOS CUARTILES

Para efectos del proceso a que se hace referencia en el artículo 9, fracción I, inciso b) y artículo 13, fracción I, el Indicador de Rendimiento Neto de las Sociedades de Inversión Básicas se ordena de menor a mayor, en cada fecha del periodo de medición y, para seleccionar aquellas Sociedades de Inversión Básicas que se encuentren en el cuartil inferior del Indicador de Rendimiento Neto, las cuales serán denotadas como j, dicho cuartil se define a través del siguiente conjunto:

![]()

Donde:

|

S1 |

Representa el conjunto de Sociedades de Inversión Básicas cuyos indicadores de Rendimiento Neto se encuentran en el cuartil inferior. |

Se procede de manera similar para definir el segundo, tercero y cuarto cuartiles (superiores o de mayores rendimientos), los cuales quedan descritos respectivamente por los siguientes conjuntos:

III. DEL PROCEDIMIENTO PARA CALCULAR LOS QUINTILES

Para efectos del proceso a que se hace referencia en el artículo 9, fracción II, inciso a) el Indicador de Rendimiento Neto de las Sociedades de Inversión Básicas se ordena de menor a mayor, en cada fecha del periodo de medición y, para seleccionar aquellas Sociedades de Inversión Básicas que se encuentren en el quintil inferior del Indicador de Rendimiento Neto, las cuales serán denotadas como j, dicho quintil se define a través del siguiente conjunto:

![]()

Donde:

|

S1 |

Representa el conjunto de Sociedades de Inversión Básicas cuyos indicadores de Rendimiento Neto se encuentran en el quintil inferior. |

Se procede de manera similar para definir el segundo, tercero, cuarto y quinto quintiles (superiores o de mayores rendimientos), los cuales quedan descritos respectivamente por los siguientes conjuntos:

Adicionalmente, se asignará una calificación en una escala de 1 a 5 a las Sociedades de Inversión Básicas en base al quintil en el que se ubiquen. Se otorgará una calificación de 5 a las Sociedades de Inversión que se ubiquen en el quinto quintil, una calificación de 4 a las Sociedades de Inversión que se ubiquen en el cuarto quintil, una calificación de 3 a las Sociedades de Inversión que se ubiquen en el tercer quintil, una calificación de 2 a las Sociedades de Inversión que se ubiquen en el segundo quintil y una calificación de 1 a las Sociedades de Inversión que se ubiquen en el primer quintil.

______________________

|