RESOLUCIÓN Final del examen de vigencia de la cuota compensatoria impuesta a las importaciones de ferromanganeso alto carbón originarias de la República Popular China, independientemente del país de procedencia |

Martes 20 de Agosto de 2019 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE FERROMANGANESO ALTO CARBÓN ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo E.C. 14/18 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la "Secretaría"), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 25 de septiembre de 2003 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de ferromanganeso alto carbón (“ferromanganeso”), originarias de la República Popular China (“China”), independientemente del país de procedencia. Mediante dicha Resolución, se determinó una cuota compensatoria definitiva de 54.34%.

2. El 21 de septiembre de 2006 se publicó en el DOF la Resolución que aclara que la cuota compensatoria definitiva aplica a las importaciones que ingresan por los regímenes aduaneros temporal y definitivo, incluidas las que ingresen al amparo de la regla octava de las complementarias para la aplicación de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE).

C. Exámenes de vigencia previos

D. Aviso sobre la vigencia de cuotas compensatorias

E. Manifestación de interés

6. El 21 de agosto de 2018 Compañía Minera Autlán, S.A.B. de C.V. (“Minera Autlán”), manifestó su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria sobre las importaciones de ferromanganeso originarias de China.

F. Resolución de inicio del tercer examen de vigencia de la cuota compensatoria

7. El 25 de septiembre de 2018 la Secretaría publicó en el DOF la Resolución que declaró el inicio del examen de vigencia de la cuota compensatoria impuesta a las importaciones de ferromanganeso originarias de China (la “Resolución de Inicio”). Se fijó como periodo de examen el comprendido del 1 de julio de 2017 al 30 de junio de 2018 y como periodo de análisis el comprendido del 1 de julio de 2013 al 30 de junio de 2018.

G. Producto objeto de examen

1. Descripción del producto

8. El producto objeto de examen es el ferromanganeso, el cual es una ferroaleación compuesta de tres elementos principales, manganeso, carbón y hierro, y otros tres en menor proporción, silicio, fósforo y azufre. El nombre genérico y comercial del producto objeto de examen es ferromanganeso alto carbón y se conoce con el nombre técnico de ferromanganeso estándar.

2. Tratamiento arancelario

9. El producto objeto de examen ingresa al mercado nacional por la fracción arancelaria 7202.11.01 de la TIGIE, cuya descripción es la siguiente:

|

Codificación arancelaria |

Descripción |

|

Capítulo 72 |

Fundición, hierro y acero. |

|

Partida 7202 |

Ferroaleaciones. - Ferromanganeso: |

|

Subpartida 7202.11 |

-- Con un contenido de carbono superior al 2% en peso. |

|

Fracción 7202.11.01 |

Con un contenido de carbono superior al 2% en peso. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI).

10. La unidad de medida que utiliza la TIGIE es el kilogramo, mientras que en las operaciones comerciales prevalece la tonelada.

11. De acuerdo con el SIAVI, el Decreto por el que se modifica la TIGIE y el Decreto por el que se establecen diversos Programas de Promoción Sectorial, publicado en el DOF el 9 de febrero de 2010, las importaciones que ingresan por la fracción arancelaria 7202.11.01 de la TIGIE quedaron libres de arancel a partir del 1 de enero de 2012, cualquiera que sea su origen.

12. El 5 de diciembre de 2013 se publicó en el DOF el “Acuerdo que modifica al diverso por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de Comercio Exterior”, y se sujeta a la presentación de un aviso automático ante la Secretaría la mercancía comprendida en la fracción arancelaria 7202.11.01 de la TIGIE, para efectos de monitoreo estadístico comercial cuando se destinen al régimen aduanero de importación definitiva.

3. Proceso productivo

13. Los insumos utilizados en la elaboración del ferromanganeso son el mineral de manganeso, coque, piedra caliza, electricidad y mano de obra. El mineral de manganeso es la principal materia prima de la cual se obtiene el manganeso y el hierro.

14. El proceso productivo del ferromanganeso es similar en todo el mundo. Se lleva a cabo en hornos eléctricos que constan de una coraza cilíndrica de acero de aproximadamente 19 milímetros de espesor, forrada en su interior por tabique refractario y una pared de blocks o pasta de carbón que forman el crisol en donde se lleva a cabo la fusión y las reacciones químicas de la materia prima alimentada. La energía calorífica se introduce al horno por medio de tres electrodos de carbón, que reciben la electricidad a través de unas barras de cobre provenientes del transformador correspondiente. La materia prima se alimenta al horno por medio de tolvas y tubos de carga. El horno tiene un orificio a través del cual se realiza periódicamente el vaciado del ferromanganeso y la escoria.

4. Usos y funciones

16. Aunque el ferromanganeso es indispensable en la cadena productiva de la industria siderúrgica, su participación en el costo de producción de acero es muy baja. En la industria de la fundición tiene un campo de aplicación más limitado, pues se utiliza como elemento aleante en los llamados “hierro gris” y “hierro nodular”.

17. El producto objeto de examen sirve como insumo para la fabricación de varillas, alambrón, planchón, placa, lámina, perfiles estructurales, tubos sin costura, barras de acero grado maquinaria, barras de acero de baja aleación, piezas de acero moldeado y electrodos para soldadura de acero.

H. Convocatoria y notificaciones

18. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

19. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al gobierno de China.

I. Partes interesadas comparecientes

20. Compareció al procedimiento en tiempo y forma únicamente el productor nacional:

Compañía Minera Autlán, S.A.B. de C.V.

Av. Insurgentes Sur No. 189

Edificio Torre Siglum, piso 14, despacho 1421

Col. Florida

C. P. 01020, Ciudad de México

J. Argumentos y medios de prueba

1. Prórroga

21. A solicitud de Minera Autlán, la Secretaría le otorgó una prórroga de 15 días hábiles para que presentara la respuesta al formulario oficial, así como los argumentos y las pruebas que a su derecho conviniera. Asimismo, prorrogó un día el plazo para que las partes comparecientes presentaran los argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas, debido a que las instalaciones de la Secretaría, ubicadas en Av. Insurgentes Sur 1940, Col. Florida, C.P. 01030, Ciudad de México, permanecieron cerradas por causas de fuerza mayor el 1 de noviembre de 2018, día que no se computó en el plazo otorgado para la presentación de los argumentos y pruebas, de conformidad con el Acuerdo publicado en el DOF el 1 de noviembre de 2018. El plazo venció el 28 de noviembre de 2018.

2. Productor nacional

22. El 28 de noviembre de 2018 Minera Autlán compareció para presentar los argumentos correspondientes al primer periodo de ofrecimiento de pruebas. Manifestó:

a. Aspectos sobre la continuación o repetición del dumping

A. Durante el periodo de vigencia de la cuota compensatoria no se registraron importaciones de ferromanganeso de China a México. Sin embargo, de suprimirse la cuota compensatoria se repetiría la práctica de discriminación de precios, en virtud de que China mantiene un comportamiento discriminador en sus exportaciones de ferromanganeso al mercado internacional.

B. Obtuvo el precio de exportación de las operaciones de exportación de ferromanganeso de China al mundo, durante el periodo julio de 2017-junio de 2018, obtenidas del Instituto Internacional del Manganeso (IMnI, por sus siglas en inglés de International Manganese Institute).

C. El precio de exportación se encuentra a nivel libre a bordo (FOB, por sus siglas en inglés de Free On Board), por lo que propuso ajustarlo por concepto de flete terrestre y por cargas impositivas ya que el ferromanganeso de China paga un impuesto a la exportación del 20%.

D. En China persisten las condiciones económicas y de mercado que existieron en la investigación ordinaria y en el examen de vigencia anterior, referentes a las distorsiones generadas por la intervención del gobierno chino en la economía en general y en el sector específico del producto objeto de examen. China mantiene controles sobre las salidas y entradas de capital; no existe libre convertibilidad de su moneda; el costo de la mano de obra está distorsionado; la inversión extranjera está restringida y, en algunos casos, prohibida, asimismo, el gobierno chino mantiene una política específica para la dirección estatal de la producción, ventas, inversión e insumos respecto al sector del acero.

E. Sin embargo, no consiguió información adicional a la presentada en el examen anterior para demostrar que la industria china de ferroaleaciones pertenece a una economía centralmente planificada, por lo que para calcular el valor normal utilizó los precios del ferromanganeso en el mercado interno de China reportados por Ferro-Alloys.com, para el periodo enero de 2017-octubre de 2018. Ferro-Alloys.com es una empresa china especializada que proporciona precios, noticias, datos y análisis para la industria del hierro y el acero. Los precios que reporta se basan en cotizaciones de transacciones reales recopilados a través de consultas realizadas a los participantes del mercado en China.

F. Los precios del ferromanganeso en el mercado de China se encuentran a nivel ex fábrica, pero aplicó un ajuste por diferencias físicas por contenido de manganeso de 75% a 76%, para hacerlo comparable con el precio de exportación.

G. Estimó un margen de dumping significativo durante el periodo objeto de examen, lo cual acredita que de eliminarse la cuota compensatoria a las importaciones de ferromanganeso originarias de China se repetiría la práctica de discriminación de precios.

b. Aspectos sobre la continuación o repetición del daño

K. El ferromanganeso es una ferroaleación que constituye uno de los insumos básicos para la producción de acero. El comportamiento del mercado del ferromanganeso está ligado al del acero, de manera que, cuando aumenta la producción del acero, se incrementa la demanda del ferromanganeso.

L. El mercado mexicano del acero registró variaciones importantes en la producción de acero líquido durante el periodo de análisis. Después de una caída en 2015 se registró un repunte en 2016 y 2017, periodo en el que se produjeron casi 40 millones de toneladas de acero, alcanzando niveles mayores a los registrados en 2013. Durante el periodo analizado se demandaron 249 mil toneladas de ferromanganeso en México, calculado como el Consumo Nacional Aparente (CNA).

M. Por el lado de la oferta, es el único productor nacional que junto con empresas productoras de otros países compiten por abastecer a la industria metalúrgica nacional. Durante el periodo de examen fue el principal proveedor del mercado nacional, su participación osciló entre el 67% y 95%.

N. Los principales países competidores en el mercado mexicano de ferromanganeso, durante el periodo analizado fueron India, Sudáfrica, Estados Unidos, Arabia Saudita y Francia con una participación promedio en el volumen de las importaciones de 64.29%, 16.11%, 15.04%, 4.42% y 0.13%, respectivamente. La participación de mercado de cada competidor es muy sensible al precio al tratarse de un commodity.

O. De acuerdo con información del IMnl, China es el principal productor de ferromanganeso. En 2017 tuvo una participación del 37.18%, seguido de India con 11.72%. Asimismo, China es el principal consumidor de ferromanganeso, en 2017 tuvo una participación del 34.42%, seguido de Japón con 11.38%. Por su parte, Malasia fue el principal exportador de ferromanganeso durante el periodo de examen, con una participación de 24.91%, seguido de India con 18.08%.

P. El comportamiento de los indicadores económicos y financieros relevantes de la rama de producción nacional referentes a producción, ventas internas, empleo, capacidad instalada, precios al mercado interno y márgenes operativos, han registrado, en los últimos años, una recuperación siguiendo las tendencias de los mercados nacional y mundial del acero; no obstante, fue hasta el periodo julio de 2017-junio de 2018 que la rama de producción nacional logró superar los niveles observados al principio del periodo de análisis.

Q. Es necesario que Minera Autlán disponga de tiempo suficiente para lograr una recuperación financiera sostenida en los próximos años, por lo que, el impacto de una posible eliminación de la cuota compensatoria a las importaciones de ferromanganeso originarias de China, y su consiguiente entrada al mercado mexicano, ocasionaría la repetición del daño a la rama de producción nacional, considerando los volúmenes potenciales de exportación de China y los niveles de precios dumping a los que ingresarían al mercado mexicano.

R. En el supuesto que se elimine la cuota compensatoria, las importaciones potenciales del producto objeto de examen alcanzarían, en el primer año de su eliminación, una participación en el CNA del 34.47%, igual a la que tuvieron en el periodo enero-agosto de 2001 (correspondiente al periodo investigado en la investigación ordinaria), el resto de los importadores participarían con el 1.86% y la producción nacional con el 63.67%.

S. Los precios de exportación del producto objeto de examen son bajos y podrían ser aun menores, en caso de que se elimine el impuesto del 20% a la exportación del ferromanganeso en China. Dicho impuesto ha sido declarado ilegal por el Órgano de Apelación de la Organización Mundial del Comercio (OMC), en los informes WT/DS394/AB/R, WT/DS395/AB/R, WT/DS398/AB/R, sobre el caso China - Medidas relativas a la exportación de diversas materias primas. Existen elementos que indican que China disminuiría o eliminaría impuestos a la exportación en el sector de las ferroaleaciones, lo cual contribuiría a que aumenten las exportaciones de ferromanganeso de China al mundo a pecios dumping.

T. De registrarse importaciones de ferromanganeso originarias de China a México, la subvaloración del precio chino con respecto al precio del ferromanganeso de producción nacional sería superior al 15%, y si se considera la eliminación del impuesto a la exportación del 20% al ferromanganeso en China, la subvaloración llegaría a ser casi del 30%.

U. Para identificar y cuantificar el impacto que tendría la eliminación de la cuota compensatoria, sobre las principales variables económicas y financieras de la rama de producción nacional, Minera Autlán elaboró un análisis bajo dos escenarios, uno en el que se mantiene la cuota compensatoria y otro en el que se elimina, en este caso, bajo dos supuestos, uno donde se elimina el impuesto a la exportación del ferromanganeso en China y otro en el que se mantiene.

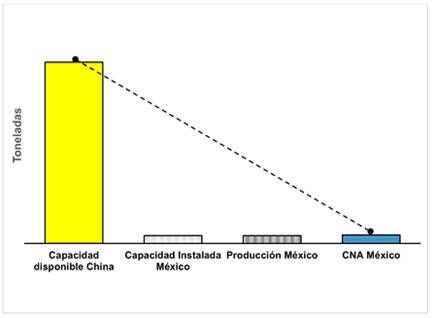

V. China tiene una enorme capacidad de producción de ferromanganeso y una baja utilización de la capacidad instalada, por lo que el ferromanganeso originario de China podría llegar a México sin que China desatienda su mercado interno y sus mercados de exportación. La capacidad instalada de la industria china del ferromanganeso es aproximadamente de 2.7 millones de toneladas.

W. Durante 2017 China registró una capacidad instalada ociosa del 43% lo cual representa más de 1,173 miles de toneladas. Durante el periodo analizado la capacidad ociosa china osciló entre el 34% y 63%, siendo más de 20 veces el consumo anual de ferromanganeso en México.

X. Fuentes especializadas en el mercado de ferroaleaciones publicaron en septiembre de 2018 que se espera un aumento del 60% de las exportaciones de ferroaleaciones chinas que inundarán los mercados internacionales. México sería un destino importante, en caso de que se elimine la cuota compensatoria a las importaciones de ferromanganeso originarias de China.

Y. México es un mercado atractivo para atraer todo tipo de insumos que demande la industria metalúrgica, debido a que tiene un mercado de acero en pleno crecimiento. De acuerdo con las proyecciones de la Cámara Nacional de la Industria del Hierro y del Acero (CANACERO) se estima un crecimiento promedio del 2% anual del CNA del acero de 2018 a 2025, lo cual indica que al final del periodo proyectado, el CNA del acero será 20% superior al nivel observado en 2018.

Z. No tiene conocimiento de que el ferromanganeso originario de China esté sujeto a derechos antidumping en el mundo, o que éste siendo actualmente investigado por prácticas de discriminación de precios. Sin embargo, la Comisión de Comercio Internacional de Estados Unidos (USITC, por sus siglas en inglés de United States International Trade Commission) confirmó cuotas compensatorias al ferrosilicomanganeso de China y Ucrania, al determinar que dichos países siguen incurriendo en prácticas de discriminación de precios. La relevancia de esta determinación, para este procedimiento, es que el ferromanganeso es sustituto del ferrosilicomanganeso en una importante cantidad de aplicaciones, por lo que, es previsible que los productores chinos repitan las mismas conductas desleales en el mercado de ferromanganeso en México en caso de eliminarse la cuota compensatoria.

AA. A partir del 24 de septiembre de 2018 Estados Unidos impuso un arancel del 10% a las importaciones de ferromanganeso originarias de China, el cual podría aumentar hasta el 25%, lo cual confirma que aun cuando no existen exportaciones de ferromanganeso de China a Estados Unidos, este país considera que es altamente probable que el producto chino llegue a la región si es que no se imponen medidas para contrarrestar las prácticas desleales chinas.

A. Exportaciones chinas de ferromanganeso, por país, en volumen, valor y precios, para el periodo analizado, obtenidas de las estadísticas del IMnI.

B. Base de importaciones totales de la mercancía que ingresó a México por la fracción arancelaria 7202.11.01 de la TIGIE, en el periodo analizado, obtenida del Servicio de Administración Tributaria (SAT).

C. Resumen de las importaciones de ferromanganeso, por país, contenido de manganeso, volumen, valor y precios homologados al 72% de manganeso, para el periodo analizado, elaborado con datos del SAT.

D. Cálculo de las importaciones totales de los productos que ingresaron a México por la fracción arancelaria 7202.11.01 de la TIGIE y las correspondientes a ferromanganeso, para el periodo analizado y proyecciones para el periodo julio de 2018-junio de 2019 en dos escenarios: con y sin cuota, este último con y sin impuesto a la exportación en China, elaboradas con datos del SAT.

E. Países exportadores e importadores de ferromanganeso, en volumen, valor y precios, para el periodo analizado, obtenidos del IMnI.

F. Informe de precios chinos de Ferro Manganeso (ex fábrica), enero de 2017-octubre de 2018, elaborado por la empresa Ferro-Alloys.com para Minera Autlán.

G. Precio promedio ajustado del ferromanganeso en el mercado interno de China de julio de 2017-junio de 2018, y hoja de cálculo, elaborado por Minera Autlán con información de las páginas de Internet de Ferro-Alloys.com y del Banco de México (www.banxico.org.mx).

H. Precios de exportación ajustados de ferromanganeso de China al mundo, en dólares por tonelada, para el periodo julio de 2017-junio de 2018.

I. Cotización de flete interno en China emitida por CRU Group International Limited (“CRU Group”), el 9 de agosto de 2018 y la inflación de China en 2008, consultada en la página de Internet Worldwide Inflation Data (http://es.inflation.eu).

J. Estimación del flete y seguro marítimo por contenedor (20 y 40 pies y 40 pies high cube), obtenida de la cotización de flete marítimo de diversos puertos de China a Manzanillo, México, emitida por una empresa transportista china.

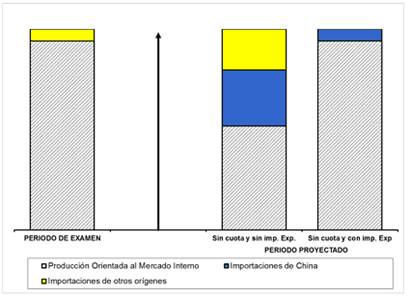

K. Estimación del margen de dumping del ferromanganeso de China.

L. Países productores de acero líquido de 2013 a 2017, elaborados por Minera Autlán con datos sobre producción de acero líquido de la Asociación Mundial del Acero.

M. Contenido de manganeso en el ferromanganeso producido en China, por productor y promedio, obtenido de las páginas de Internet https://www.alibaba.com, https://zbqingxin.en.made-in-china.com, https://made-in-china.com y https://tjsstgs.en.made-in-china.com.

N. Contenido de manganeso en el ferromanganeso exportado a México, por país y plantas productoras, en 2018, obtenido de la página de Internet de CRU Group (http://www.crugroup.com).

O. Lista de claves de pedimento de importación y exportación, elaborada con información del anexo 22 de las Reglas de Carácter General en Materia de Comercio Exterior publicadas en el DOF el 27 de enero de 2017.

P. Indicadores de la rama de producción nacional de ferromanganeso, consistentes en ventas al mercado interno, exportaciones, producción, capacidad instalada, inventarios, empleo directo e indirecto, productividad y precio promedio al mercado interno, para el periodo analizado y estimaciones para el periodo julio de 2018-junio de 2019 en dos escenarios: con y sin cuota compensatoria, este último con y sin impuesto a la exportación en China, elaborado con información propia de Minera Autlán.

Q. Indicadores del mercado chino de ferromanganeso, consistentes en producción, exportaciones totales y a otros países, consumo interno, capacidad instalada e inventarios de 2013 a 2017, obtenidos del IMnI.

R. Subvaloración de precios de ferromanganeso de China con respecto al precio del producto nacional similar, para el periodo objeto de examen, elaborada con información del IMnI, de una empresa transportista y propia de Minera Autlán.

S. Estimación del CNA de ferromanganeso con base en la producción nacional al mercado interno y porcentaje de participación, para el periodo analizado, elaborada por Minera Autlán con información propia y del SAT.

T. Pronósticos del CNA de productos siderúrgicos seleccionados, de 2017 a 2027 en variación porcentual y de 2018 a 2027 en miles de toneladas, elaborados por la Comisión de Planeación de la CANACERO, publicado en julio de 2018.

U. Estado de costos, ventas y utilidades de ferromanganeso de Minera Autlán, para el periodo analizado y estimaciones para el periodo julio de 2018-junio de 2019 en dos escenarios: con y sin cuota, este último con y sin impuesto a la exportación en China.

V. Hoja de cálculo del precio de venta en el que las utilidades operativas son cero, para el periodo julio de 2017-junio de 2018, elaborado con información propia de Minera Autlán.

W. Costos fijos y variables para la producción de ferromanganeso, para el periodo julio de 2017-junio de 2018, elaborado con información propia de Minera Autlán.

X. Proyecciones de los indicadores económicos y financieros de la rama de producción nacional de ferromanganeso, para el periodo julio de 2018-junio de 2019 en dos escenarios: con y sin cuota, este último con y sin impuesto a la exportación en China, con documentos soporte, metodología y hojas de cálculo.

Y. Proyecciones de materia prima, mano de obra, gastos de fabricación e inventarios de Minera Autlán para el periodo analizado y estimaciones para el periodo julio de 2018-junio de 2019 en dos escenarios: con y sin cuota, este último con y sin impuesto a la exportación en China.

Z. Resultados financieros y operativos no auditados del primer y segundo trimestre de 2018; Informes anuales de 2017, 2016, 2015 y 2014; Estado financiero dictaminado para el año terminado al 31 de diciembre de 2013; Estados financieros consolidados al 31 de diciembre de 2013 y 2012, y Estados financieros para 2014, 2015, 2016 y 2017 y estados financieros internos para el primer semestre de 2017 y 2018, en moneda nacional, de Minera Autlán.

AA. Reporte de la capacidad instalada de Minera Autlán, por planta, producto y tipo de horno, en 2018 con información propia de la empresa.

BB. Tipo de cambio mensual del yuan chino (“renminbi”) a dólares, para el periodo julio de 2017-junio de 2018, consultado en la página de Internet www.banxico.org.mx.

CC. Tipo de cambio mensual y promedio anual del peso mexicano a dólares, de julio de 2013-junio de 2018, obtenido de la página de Internet www.banxico.org.mx.

DD. Países productores y consumidores de ferromanganeso por volumen, de 2013 a 2017, elaborado con datos del Reporte anual de investigación de mercado 2018, publicado por el IMnI en la página de Internet http://www.manganese.org.

EE. Manuales de Ferro Aleaciones 2011 y 2018, publicados por The TEX Report, Co. Ltd. (“The TEX Report”).

FF. Extracto del reporte anual de investigación de mercado 2018, publicado por el IMnI en la página de Internet www.manganese.org.

GG. La nota “¿Dónde están los datos? Angustia para los comerciantes de productos básicos de cómo las cifras de comercio de China se mantuvieron en el limbo”, publicada en el Reporte semanal Rest of World del 9 al 15 de junio de 2018, del IMnI.

HH. La nota “Economía y Acero”, publicada en la página de Internet www.manganese.org, el 15 de junio de 2018.

II. La nota “Las exportaciones de ferroaleaciones de China en septiembre aumentaron 60% interanual hasta 80.000 toneladas”, publicada por S&P Goblal Platts, Market Center, en la página de Internet (http://pmc.platts.com), el 24 de octubre de 2018.

JJ. La nota “Se espera un aumento de las ferroaleaciones chinas”, obtenida de la página de Internet http://intherightvein.com, el 8 de noviembre de 2018.

KK. La nota “Gobierno chino espera que disminuyan los derechos de exportación”, obtenida de la página de Internet Right Vein Society (http://intherightvein.com), el 9 de noviembre de 2018.

LL. Comunicado de prensa 18-135, Inv. No. 731-TA-672-673 “La USITC realiza determinaciones en exámenes quinquenales (ocasionales) relativos al silicomanganeso de China y Ucrania”, emitido por la USITC el 2 de noviembre de 2018.

K. Réplicas

24. En virtud de que no comparecieron contrapartes de la producción nacional, no se presentaron réplicas.

L. Requerimientos de información

1. Prórroga

25. A solicitud de Minera Autlán, la Secretaría le otorgó una prórroga de 10 días hábiles para que presentara respuesta al requerimiento de información formulado el 15 de enero de 2019. Presentó respuesta el 13 de febrero de 2019.

2. Productor nacional

26. El 15 de enero de 2019 la Secretaría requirió a Minera Autlán para que, entre otras cosas, sustentara que el contenido de manganeso del ferromanganeso de China a terceros países es equivalente al 76%; acreditara que el gasto del flete corresponde al periodo objeto de examen o, en su caso, justificara por qué es válido para dicho periodo; aportara información actualizada al periodo de examen sobre el ajuste por impuesto a la exportación en China; explicara la metodología para calcular la capacidad instalada del producto objeto de examen; aclarara si los inventarios son promedio o a fin de periodo, y qué rubros incluyen el empleo directo e indirecto, así como los salarios directos e indirectos; explicara la metodología para excluir las operaciones de productos no investigados de otros países; indicara la fuente completa de dónde obtuvo o estimó los factores de contenido de manganeso; explicara la razonabilidad económica de que, aun cuando la producción nacional sea igual a las ventas totales, registre inventarios en el periodo proyectado; proporcionara en moneda nacional los estados financieros para 2014 a 2017 y los estados financieros internos para el primer semestre de 2017 y 2018; proporcionara proyecciones de costos, ventas y utilidades (en el escenario sin cuota compensatoria, con y sin impuestos a la exportación del gobierno chino) y su metodología, y aclarara diversos aspectos respecto a la capacidad exportadora de China de ferromanganeso. Presentó respuesta el 13 de febrero de 2019.

27. El 2 de mayo de 2019 la Secretaría requirió a Minera Autlán para que aclarara las cifras reportadas en los rubros “otras entradas y salidas al inicio del periodo” y “otras entradas o salidas al final del periodo”, respecto a los datos de producción, inventarios y ventas totales y de las proyecciones de los indicadores económicos y financieros del ferromanganeso. Presentó respuesta el 9 de mayo de 2019.

M. Argumentos y pruebas complementarias

28. El 6 de marzo de 2019 la Secretaría notificó a Minera Autlán la apertura del segundo periodo de ofrecimiento de pruebas, con objeto de que presentara los argumentos y las pruebas complementarias que estimara pertinentes.

29. El 16 de abril de 2019 Minera Autlán presentó argumentos y pruebas complementarias, mismos que fueron considerados para la emisión de la presente Resolución.

N. Otras comparecencias

30. El 21 de mayo de 2019 Minera Autlán presentó, con carácter de prueba superveniente, el artículo “Las tarifas de electricidad para usos industriales y comerciales en China se redujeron en un 10%”, publicado por The Tex Report, el 20 de mayo de 2019.

O. Hechos esenciales

31. El 24 de mayo de 2019 la Secretaría notificó a Minera Autlán los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”). Minera Autlán no presentó su manifestación a los hechos esenciales.

P. Audiencia pública

32. El 31 de mayo de 2019 se celebró la audiencia pública de este procedimiento, únicamente con la participación de Minera Autlán, que tuvo la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

33. El 5 de junio de 2019 Minera Autlán presentó la respuesta a la pregunta que quedó pendiente en la audiencia pública.

Q. Alegatos

34. El 7 de junio de 2019, Minera Autlán presentó sus alegatos, los cuales se consideraron para emitir la presente Resolución.

R. Opinión de la Comisión de Comercio Exterior

35. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior (LCE) y 15 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior, que lo consideró en su sesión del 25 de julio de 2019. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

36. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción III y 15 fracción I del RISE; 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping, 5 fracción VII, 67, 70 fracción II y 89 F de la LCE.

B. Legislación aplicable

37. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el Reglamento de la Ley de Comercio Exterior (RLCE), el Código Fiscal de la Federación, la LFPCA y el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

38. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

39. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis sobre la continuación o repetición del dumping

40. La Secretaría realizó el examen sobre la continuación o repetición del dumping con base en los hechos que tuvo conocimiento, en términos de lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, 54 segundo párrafo y 64 último párrafo de la LCE. Tales hechos corresponden a la información y pruebas presentadas por Minera Autlán, así como aquella que se allegó la Secretaría.

1. Precio de exportación

41. Minera Autlán indicó que no se registraron importaciones de ferromanganeso originarias de China a México en el periodo de examen. Para estimar el precio de exportación a México, calculó el precio promedio ponderado a nivel FOB de ferromanganeso de China a diferentes mercados de exportación, con base en las estadísticas del IMnl, organismo que representa a los productores de ferroaleaciones de manganeso a nivel mundial y es la principal fuente de información sobre productos de manganeso.

42. Las estadísticas de exportación corresponden a un semestre del periodo de examen (julio-diciembre de 2017). Explicó que las estadísticas de exportación para el segundo semestre del periodo de examen no se encontraban disponibles a la fecha de presentación de su respuesta al formulario oficial. Aportó la nota “¿Dónde están los datos? Angustia para los comerciantes de productos básicos de cómo las cifras de comercio de China se mantuvieron en el limbo”, publicada por el IMnI, donde señala la ausencia de información estadística de China para 2018 y que esto se debe a decisiones del gobierno chino. En respuesta a requerimiento, señaló que a principios de 2019 obtuvo algunas cifras de exportación de China correspondientes a 2018. Sin embargo, explicó que de acuerdo con el IMnI los datos del periodo faltante no son confiables, porque las cifras son incompletas e inconsistentes.

43. Para demostrar su argumento, Minera Autlán comparó el volumen de las exportaciones de China a India con las importaciones reportadas por India provenientes de China en 2018 con base en las estadísticas del IMnl. Observó que las cifras no coinciden, por esta razón no los consideró para el cálculo.

44. Por su parte, la Secretaría consultó los registros de importación que reporta el Sistema de Información Comercial de México (SIC-M). La Secretaría consideró la base de operaciones del SIC-M, en virtud de que la información contenida en dicha base de datos se obtiene previa validación de los pedimentos aduaneros que se dan en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, misma que es revisada por el Banco de México. Con esta información, la Secretaría corroboró que no se registraron operaciones de importación a México de ferromanganeso originario de China en el periodo objeto de examen.

45. Respecto a la confiabilidad de los datos reportados por IMnl, la Secretaría señala que no tuvo acceso a dicha base de datos pues se requiere una cuenta de acceso. Sin embargo, se allegó de las estadísticas de exportación de ferromanganeso de China a terceros mercados que reporta la United Nations Commodity Trade Statistics Database (la “UN Comtrade”) para el periodo de examen, que obtuvo de la página de Internet https://www.trademap.org. Comparó los datos del primer semestre con los del mismo periodo del IMnI propuestos por Minera Autlán y encontró diferencias poco significativas, no obstante, para el segundo semestre del periodo de examen Minera Autlán no aportó el valor de las exportaciones, por lo que la Secretaría no pudo contrastar las cifras. Por lo anterior, la Secretaría no pudo validar para efectos del cálculo del precio de exportación los datos del IMnI.

46. La Secretaría determinó utilizar los precios de la UN Comtrade para todo el periodo de examen para calcular el precio de exportación. Los precios se encuentran a nivel FOB.

47. Minera Autlán indicó que los precios tienen un contenido de manganeso de 76%. Explicó que en los procedimientos de exámenes anteriores y en la investigación ordinaria, la Secretaría validó dicho contenido. Para sustentar su argumento, proporcionó, en respuesta a un requerimiento, un listado de los principales fabricantes chinos que producen y exportan ferromanganeso, donde se identifican los porcentajes de contenido de manganeso, los cuales oscilan entre el 68% y el 78%. Información que obtuvo de las páginas de Internet de distintos fabricantes chinos (https://www.alibaba.com, https://zbqingxin.en.made-in-china.com, https://tjsstgs.en.made-in-china.com y https://made-in-china.com).

48. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó el precio de exportación promedio ponderado de ferromanganeso a terceros mercados en dólares por tonelada para el periodo objeto de examen.

a. Ajustes al precio de exportación

49. Con el propósito de llevar el precio de exportación a nivel ex fábrica, Minera Autlán propuso ajustar por flete terrestre en territorio chino, desde una planta productora hasta el puerto de embarque en Tianjin y por impuesto a la exportación de 20%.

50. Para sustentar el ajuste por flete, aportó una cotización de CRU Group, la cual se encuentra fuera del periodo de examen. Por lo anterior, aportó una metodología para deflactar el costo del flete terrestre al periodo de examen. Los datos de la inflación los obtuvo de la página de Internet http://www.inflation.eu. La Secretaría aceptó la información y la metodología propuesta por la producción nacional.

51. Para sustentar el impuesto a la exportación, presentó el Manual de Ferro Aleaciones 2018, de la consultora The TEX Report, la cual es una revista especializada en datos, análisis y noticias de los mercados globales de metales no ferrosos y reconocida mundialmente en el sector siderúrgico, en donde se observa que el impuesto a la exportación del ferromanganeso es del 20%. Adicionalmente, en la cotización del flete de CRU Group anteriormente señalada, además del costo del flete, se indica el impuesto a la exportación de 20%.

52. Minera Autlán señaló que el impuesto a las exportaciones chinas de diversas materias primas, entre las que se encuentran las ferroaleaciones, ha sido declarado como ilegal por el Órgano de Apelación de la OMC en los informes WT/DS394/AB/R, WT/DS395/AB/R, WT/DS398/AB/R, sobre el caso China-Medidas relativas a la exportación de diversas materias primas, del 30 de enero de 2012.

53. Agregó que el gobierno chino tiene intenciones de eliminar dichos impuestos a la exportación. Proporcionó el artículo “Nueva tarifa, reducción de impuestos a la exportación en China para 2019-Amplia variedad de productos afectados”, publicado en la página de Internet de China Briefing (https://www.china-briefing.com), el 2 de enero de 2019, que confirma que el gobierno chino publicó una lista de productos a los que eliminará el impuesto a partir de enero de 2019. Puntualizó que el ferromanganeso se encuentra dentro de la lista de productos.

b. Determinación

54. La Secretaría determinó ajustar el precio de exportación por flete interno y por el impuesto a la exportación, con las pruebas aportadas por Minera Autlán, de conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, 53, 54 y 58 del RLCE.

2. Valor normal

55. Minera Autlán manifestó que en la investigación ordinaria y en los exámenes anteriores, la Secretaría consideró a China como una economía centralmente planificada, señaló que aún persisten las condiciones económicas generales y específicas del sector de ferroaleaciones con respecto a las distorsiones en el mercado debido a la intervención del gobierno en la economía en general y en el sector específico del producto objeto de examen.

56. Agregó que China mantiene controles sobre las salidas y entradas de capital; no existe libre convertibilidad de su moneda; el costo de la mano de obra está distorsionado; existe restricción a la inversión extranjera y en algunos casos está prohibida, y el gobierno mantiene una política específica para la dirección estatal en la producción, ventas, inversión e insumos en el sector del acero.

57. Sin embargo, no logró reunir información adicional a la que presentó en el examen anterior en relación a que la industria de ferroaleaciones en China pertenece a una economía centralmente planificada. Por esta razón, explicó que para efecto de demostrar la repetición del dumping utilizó como opción los precios de ferromanganeso en el mercado chino.

58. Para documentar lo anterior, proporcionó referencias de precios para cada uno de los meses del periodo de examen que obtuvo del Informe de precios chinos de Ferro Manganeso, enero de 2017-octubre de 2018, elaborado por Ferro-Alloys.com, la cual es una firma especializada en ferroaleaciones, proveedora de precios, noticias, datos, análisis y conferencias para la industria del hierro y el acero. Los precios se basan en cotizaciones de transacciones reales recopilados a través de consultas realizadas a los participantes en el mercado. Los precios corresponden a un rango de mínimos y máximos a nivel ex fábrica y son netos de descuentos y reembolsos.

59. Con base en el Informe de Ferro-Alloys.com, los precios de ferromanganeso se desglosan por el contenido de manganeso de 65% y 75%. Minera Autlán consideró los precios de contenido de manganeso de 75%, por ser los comparables más cercanos con respecto al contenido de este, en la mercancía de exportación.

60. Debido a que los precios de ferromanganeso en China se expresan en su moneda local, Minera Autlán proporcionó el tipo de cambio del renminbi con respecto al dólar que obtuvo de la página de Internet http://www.anterior.banxico.org.mx, para el periodo de examen.

61. De conformidad con lo dispuesto por los artículos 31 de la LCE y 40 del RLCE, la Secretaría calculó el valor normal promedio en dólares por tonelada de ferromanganeso para el periodo objeto de examen.

a. Ajustes al valor normal

62. Minera Autlán propuso ajustar el valor normal por diferencias en las características físicas, es decir, por el contenido de manganeso en el ferromanganeso, para hacerlo comparable con el que contiene la mercancía objeto de examen en el precio de exportación. Para sustentar el contenido del manganeso proporcionó el listado de los principales fabricantes chinos que producen y exportan ferromanganeso, que se indica en el punto 47 de la presente Resolución.

63. En la audiencia pública señalada en el punto 32 de la presente Resolución, la Secretaría solicitó a Minera Autlán que aportara los elementos probatorios que sustentaran la razonabilidad de la aplicación del ajuste por diferencias físicas al valor normal.

64. En su respuesta, explicó que es común a nivel internacional que los productores de ferroaleaciones, entre ellos, China y Minera Autlán, fabriquen ferromanganeso con distintos contenidos de manganeso según las necesidades de los clientes finales. El manganeso puede provenir de las minas del propio país o puede ser importado. En el caso de China, debido a las necesidades de su mercado interno se demanda en mayor medida ferromanganeso con una menor concentración de manganeso, mientras que en el caso de la exportación se demanda una concentración más alta.

b. Determinación

65. Minera Autlán no aportó las pruebas que sustenten que en el mercado interno de China se demande preferentemente ferromanganeso con un contenido menor de manganeso. Con base en listado de los principales fabricantes chinos que producen y exportan ferromanganeso señalado en el punto 47 de la presente Resolución, la Secretaría considera que el contenido de manganeso que se destina al mercado interno y al de exportación se ubica en el rango de contenido de manganeso que utilizan los fabricantes chinos independientemente del destino del ferromanganeso, por lo que determinó que no existe razón para aplicar el ajuste al valor normal por diferencias físicas.

3. Conclusión

66. Con fundamento en los artículos 6.8, 11.3 y el Anexo II del Acuerdo Antidumping, 54 segundo párrafo, 64 último párrafo y 89 F de la LCE, y de acuerdo con la información y las metodologías descritas anteriormente, la Secretaría analizó la información de precio de exportación y de valor normal, y determinó que existen elementos suficientes para sustentar que, de eliminarse la cuota compensatoria, se repetiría el dumping en las exportaciones a México de ferromanganeso originarias de China.

F. Análisis sobre la continuación o repetición del daño

67. La Secretaría analizó la información que se encuentra en el expediente administrativo, así como la que ella misma se allegó, a fin de determinar si existen elementos para sustentar que la eliminación de la cuota compensatoria impuesta a las importaciones de ferromanganeso originarias de China, daría lugar a la continuación o repetición del daño a la rama de producción nacional de la mercancía similar.

68. Para realizar este análisis, la Secretaría consideró la información del periodo que comprende del 1 de julio de 2013 al 30 de junio de 2018, que incluye tanto el periodo analizado como el periodo de examen, así como la relativa a las estimaciones para el periodo comprendido entre el 1 de julio de 2018 al 30 de junio de 2019. Salvo indicación en contrario, el comportamiento de las variables de los indicadores económicos y financieros de un determinado año o periodo es analizado con respecto al inmediato anterior comparable.

1. Rama de producción nacional

70. De acuerdo con el listado oficial de operaciones de importación del SIC-M, correspondiente a la fracción arancelaria 7202.11.01 de la TIGIE, la Secretaría observó que Minera Autlán no realizó importaciones del producto objeto de examen, durante el periodo analizado.

71. Con base en la información anterior, la Secretaría determinó que Minera Autlán constituye la rama de producción nacional, al significar la totalidad de la producción nacional de ferromanganeso, de conformidad con lo dispuesto en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE y 60 y 61 del RLCE.

2. Mercado internacional

72. Con la finalidad de describir el mercado internacional de ferromanganeso, Minera Autlán con base en el Reporte anual de investigación de mercado 2018 del IMnl, el cual es un organismo que representa a los productores de mineral y ferroaleaciones de manganeso a nivel mundial, proporcionó información anual de 2013-2017 de los principales países productores y consumidores de ferromanganeso, y de los principales países exportadores e importadores de ferromanganeso correspondientes al periodo julio de 2013-junio de 2018. Por su parte, la Secretaría se allegó de las estadísticas de importaciones y exportaciones mundiales de la subpartida 7202.11, obtenidas de Trade Map, que incluye el producto objeto de examen y observó que eran consistentes con la proporcionada por Minera Autlán del IMnl, por lo que determinó utilizar esta última, debido a que es información que proviene de un organismo internacionalmente reconocido que agrupa a los productores de ferroaleaciones.

73. Con base en la información del IMnI, la Secretaría observó que la producción mundial de ferromanganeso disminuyó 6% de 2013 a 2017, al pasar de 4,430 a 4,179 mil toneladas. Los principales países productores en 2017 fueron: China con una participación de 37%, India 12%, Japón 8%, Corea 7%, Malasia 6%, Ucrania 4.3%, Sudáfrica 4.1% y Rusia 3.9%.

74. El consumo de ferromanganeso a nivel mundial, tuvo un comportamiento similar a la producción con una disminución de 12% de 2013 a 2017, al pasar de 4,392 a 3,850 mil toneladas. Los principales países consumidores en 2017 fueron: China con una participación del 34%, Japón 11%, India 8%, Estados Unidos 5%, Corea 5% y Rusia 4%.

75. Las exportaciones de ferromanganeso al mundo se incrementaron 23% en el periodo analizado, de 1,105 a 1,357 mil toneladas. Los principales países exportadores en el periodo de examen fueron: Malasia con una participación del 26%, India 19%, Sudáfrica 14%, Países Bajos 11%, Ucrania 8% y España 4%.

76. Las importaciones mundiales de ferromanganeso se incrementaron 17% durante el periodo analizado de 1,332 a 1,559 mil toneladas. Los principales países importadores en el periodo de examen fueron: Estados Unidos con una participación de 17%, Países Bajos 10%, Alemania 8%, Irán 8%, Taiwán 7%, Japón 6%, India 6%, Italia 4.5% y Turquía 3.9%.

3. Mercado nacional

77. Minera Autlán indicó que el ferromanganeso es una ferroaleación que constituye uno de los insumos básicos para la producción de acero. Por ello, el comportamiento del mercado del ferromanganeso está ligado al mercado de acero, de manera que ambos mercados siguen la misma tendencia.

78. Señaló que en el periodo analizado la demanda nacional de ferromanganeso fue de 249 mil toneladas, las cuales fueron abastecidas principalmente por Minera Autlán con una participación que osciló entre el 67% y 95%, en tanto que el resto del consumo fue cubierto con importaciones originarias de otros países: India, Sudáfrica, Estados Unidos, Arabia Saudita y Francia, en tanto que no se registraron importaciones originarias de China durante el periodo analizado.

79. Por su parte, la Secretaría realizó el análisis del mercado nacional de ferromanganeso con la información de los indicadores económicos de la rama de producción nacional, para el periodo analizado, así como con las cifras de importaciones obtenidas del SIC-M.

80. El mercado nacional de ferromanganeso medido a través del CNA (calculado como la producción nacional más las importaciones menos las exportaciones), aumentó 12% en el periodo julio de 2014-junio de 2015, disminuyó 32% en el periodo julio de 2015-junio de 2016, pero se incrementó 20% en el periodo julio de 2016-junio de 2017 y 16% en el periodo de examen, lo cual significó un aumento de 5% en el periodo analizado.

81. La producción nacional de ferromanganeso siguió un comportamiento similar al del CNA, pues aumentó 4% en el periodo julio de 2014-junio de 2015, disminuyó 25% en el periodo julio de 2015-junio de 2016, y se incrementó 30% en el periodo julio de 2016-junio de 2017 y 17% en el periodo de examen, lo que significó un aumento de 19% en el periodo analizado.

82. La Producción Nacional Orientada al Mercado Interno (PNOMI) medida como la producción nacional menos las exportaciones, aumentó 4% en el periodo julio de 2014-junio de 2015, disminuyó 25% en el periodo julio de 2015-junio de 2016, y se recuperó 30% en el periodo julio 2016-junio 2017 y 19% en el periodo de examen, lo cual significó un aumento acumulado de 20% en el periodo analizado.

83. El comportamiento de las importaciones totales corresponde únicamente a las originarias de países diferentes de China, ya que no se registraron operaciones de importación del país objeto de examen durante el periodo analizado, tal como se indica en el punto 88 de la presente Resolución. De acuerdo con lo anterior, la Secretaría observó que las importaciones totales presentaron un comportamiento decreciente en la mayor parte del periodo analizado, si bien, tuvieron un crecimiento de 49% en el periodo julio de 2014-junio de 2015, posteriormente mantuvo una caída de 56% en el periodo julio de 2015-junio 2016, 36% en el periodo julio de 2016-junio de 2017 y 17% en el periodo de examen, lo que significó una caída de 65% en el periodo analizado. Por lo que se refiere a la oferta nacional de ferromanganeso en el periodo analizado, esta provino de 38 países. En particular, en el periodo de examen, entre los principales proveedores se encuentran India con una participación de 46%, Tailandia 11%, Estados Unidos 11%, Sudáfrica 10%, Chile, Colombia y Guatemala 4%, respectivamente, países que, en conjunto, representaron el 91% del volumen total importado en dicho periodo.

84. Las exportaciones totales de ferromanganeso registraron una tendencia decreciente a lo largo del periodo analizado; disminuyeron 1% en el periodo julio de 2014-junio de 2015, y aunque aumentaron 15% en el periodo julio de 2015-junio de 2016 y 18% en el periodo julio de 2016-junio de 2017, cayeron 69% el periodo de examen, lo que significó una disminución de 59% en el periodo analizado. No obstante, la caída de las ventas externas no tuvo un impacto significativo en su participación en la producción nacional, ya que ésta fue de solo 1% en promedio durante todo el periodo analizado.

4. Análisis real y potencial sobre las importaciones

86. La Secretaría revisó la base de datos que proporcionó Minera Autlán y observó que había operaciones de productos diferentes a ferromanganeso, por lo cual requirió a Minera Autlán para que proporcionara una metodología, a fin de excluir dichas mercancías de las importaciones objeto de análisis.

87. En respuesta al requerimiento, Minera Autlán indicó que, si bien, la fracción objeto de examen es específica de ferromanganeso, debido a errores de clasificación se registraron también importaciones de otros productos, tales como clavos para vías, desperdicio de ferromanganeso y polvo, mismos que excluyó de las importaciones objeto de análisis.

88. La Secretaría replicó la metodología propuesta por Minera Autlán para depurar las importaciones de otros países y obtuvo cifras similares, por lo que la consideró razonable y determinó aplicarla a la base de importaciones del SIC-M. A partir de dicha información, se obtuvieron los volúmenes y valores de las importaciones de ferromanganeso de otros países y confirmó que no se realizaron importaciones originarias de China en el periodo analizado.

89. De acuerdo con la información anterior, la Secretaría observó que las importaciones de orígenes distintos a China aumentaron 49% en el periodo julio de 2014-junio de 2015, posteriormente disminuyeron 56% en el periodo julio de 2015-junio de 2016, 36% en el periodo julio de 2016-junio de 2017, 17% en el periodo de examen, por lo que de manera acumulada registraron una disminución de 65% en el periodo analizado.

90. En relación con el CNA las importaciones del resto de países mostraron una caída en su participación en el periodo analizado de 11 puntos porcentuales, pues pasaron de 17% en el periodo julio de 2013-junio de 2014 a 23% en el periodo julio de 2014-junio de 2015, 15% en el periodo julio de 2015-junio de 2016, 8% en el periodo julio de 2016-junio de 2017 y 6% en el periodo de examen. En contraste, la participación de la PNOMI en el mercado nacional aumentó 11 puntos porcentuales en el periodo analizado al pasar del 83% en el periodo julio de 2013-junio de 2014 a 77% en el periodo julio de 2014-junio de 2015, 85% en el periodo julio de 2015-junio de 2016, 92% en el periodo julio de 2016-junio de 2017 y 94% en el periodo de examen, situación que muestra la considerable dependencia de la rama de producción nacional del mercado interno.

b. con impuesto a la exportación, Minera Autlán igualaría los precios de importación de China para no perder mercado, con lo cual la producción nacional mantendría una participación en el CNA del 95.77%, mientras que las importaciones originarias de China se situarían en 4.23% y las del resto de los países serían desplazadas completamente del mercado nacional con una participación nula en el CNA.

93. Para el escenario sin impuesto a la exportación, Minera Autlán estimó el volumen de las importaciones objeto de examen a partir de la proyección de la producción nacional de acero que emite la CANACERO, la proporción relativa que corresponde al consumo de ferromanganeso en la misma y la participación en el CNA que tuvieron las importaciones originarias de China de 34.47% en el periodo enero-agosto de 2001 (correspondiente al periodo investigado en la investigación ordinaria). Para el escenario con impuesto a la exportación aplicó la misma estimación del CNA, pero en su lugar consideró que las importaciones objeto de examen desplazarían a las importaciones de otros orígenes en la misma proporción que tuvieron en el CNA durante el periodo de examen, la cual fue de 4.23%.

94. La Secretaría revisó la metodología que proporcionó Minera Autlán y replicó sus cálculos obteniendo resultados similares, por lo que los consideró razonables, debido a que están sustentados en las estimaciones de la CANACERO sobre la producción nacional de acero, sector que es el principal consumidor de ferromanganeso, para obtener el crecimiento del CNA, la participación histórica de las importaciones que dio lugar a la imposición de la cuota compensatoria y el nivel de precios al cual podrían ingresar dichas importaciones, tal como se indica en el punto 109 de la presente Resolución. Asimismo, la Secretaría considera que el volumen estimado de las importaciones originarias de China es factible que pueda realizarse dada la capacidad libremente disponible y la probabilidad de que China desvíe sus exportaciones al mercado mexicano, conforme a lo señalado en el punto 156 de la presente Resolución.

96. Como consecuencia del aumento de las importaciones objeto de examen sin impuesto de exportación, la PNOMI registraría una disminución del 30% en el periodo proyectado y una caída de 30 puntos porcentuales en su participación en el CNA al pasar del 94% al 64%. En el escenario con impuesto a la exportación, la PNOMI aumentaría 3% y mantendría constante su participación en el CNA, es decir, 94% al igual que en el periodo de examen, sin embargo, como se indica en el punto 144 inciso b, de la presente Resolución, la rama de producción nacional enfrentaría efectos negativos en sus indicadores financieros, debido a la disminución de sus precios para hacer frente a los menores precios de las importaciones objeto de examen.

Composición del mercado nacional de ferromanganeso (periodo de examen vs periodo proyectado)

Fuente: SIC-M e información aportada por Minera Autlán.

97. Con base en el análisis descrito en los puntos anteriores de la presente Resolución, la Secretaría concluyó que las proyecciones del volumen de las importaciones presentadas por Minera Autlán, sustentan la probabilidad fundada de que en caso de eliminarse la cuota compensatoria se presentaría, en el futuro inmediato, un incremento significativo de las importaciones de ferromanganeso originarias de China en el mercado mexicano en términos absolutos y en relación con la producción y el mercado nacional, dado el nivel de sus precios, así como la magnitud del potencial exportador de su industria, por lo que dichos elementos impactarían de manera negativa en el desempeño de los indicadores económicos y financieros relevantes de la rama de producción nacional. Asimismo, los resultados muestran que, si bien la medida adoptada inhibió el ingreso de mercancías realizadas en condiciones desleales de comercio durante el periodo analizado, ello no significa que los exportadores del país investigado ya no incurran en estas prácticas, dado que de acuerdo con lo descrito en el punto 66 de la presente Resolución, la Secretaría concluyó que de eliminarse la cuota compensatoria se repetiría el dumping en las exportaciones a México de ferromanganeso originarias de China.

5. Efectos reales y potenciales sobre los precios

99. La Secretaría realizó el análisis de precios considerando la información existente en el expediente administrativo, incluyendo los precios nacionales de las ventas al mercado interno efectuadas por la rama de producción nacional y los precios de las importaciones a partir de los valores y volúmenes que obtuvo conforme a lo señalado en el punto 88 de la presente Resolución (ambos medidos en dólares). En razón de que no se realizaron importaciones de ferromanganeso originarias de China, durante el periodo analizado, la Secretaría únicamente analizó el comportamiento de los precios implícitos de las importaciones originarias de otros países.

100. De acuerdo con la información anterior, la Secretaría observó que el precio promedio de las importaciones de otros países disminuyó 8% en el periodo julio de 2014-junio de 2015 y 9% en el periodo julio de 2015-junio de 2016, aumentó 14% en el periodo julio de 2016-junio de 2017 y 8% en el periodo de examen, lo que significó un aumento de 3% en el periodo analizado.

101. El precio promedio del producto nacional aumentó 2% en el periodo julio de 2014-junio de 2015, posteriormente sufrió una baja de 23% en el periodo julio de 2015-junio de 2016, y volvió a crecer 23% en el periodo julio de 2016-junio de 2017 y 29% en el periodo de examen, lo que implicó un incremento de 24% en el periodo analizado.

a. los informes WT/DS394/AB/R, WT/DS395/AB/R, WT/DS398/AB/R, sobre el caso China-Medidas relativas a la exportación de diversas materias primas, del 30 de enero de 2012, en los cuales el Órgano de Apelación de la OMC declaró ilegales las restricciones impuestas por China a la exportación de diversas materias primas por supuestas medidas ambientales o de conservación de recursos naturales;

b. la nota “Gobierno chino espera que disminuyan los derechos de exportación”, publicada en la página de Internet http://intherightvein.com, el 9 de noviembre de 2018, en la cual se indica que el gobierno chino tiene planes para disminuir los derechos a la exportación en las ferroaleaciones, y

c. el artículo “Nueva tarifa, reducción de impuestos a la exportación en China para 2019-Amplia variedad de productos afectados”, publicado en la página de Internet https://www.china-briefing.com, del 2 de enero de 2019, con el cual el gobierno chino ha mostrado mediante diversas declaraciones su intención de eliminar los impuestos a la exportación para diversos productos, dentro de los que destacan las ferroaleaciones.

104. Debido a que no se realizaron importaciones del producto objeto de examen durante el periodo examinado, Minera Autlán obtuvo información sobre el valor y volumen de las exportaciones de ferromanganeso chinas al mundo que reporta el IMnI del periodo de examen. El precio de exportación obtenido lo ajustó por un contenido de manganeso al 76%, mientras que para el producto nacional consideró un contenido de 72.8%. Asimismo, agregó el costo estimado de flete marítimo, seguro y derecho de trámite aduanero (DTA), para realizar una comparación objetiva entre ambos precios. Para sustentar el ajuste por flete marítimo y seguro, Minera Autlán proporcionó cotizaciones de la empresa Gentel Lion Int. Logistics, Co. Ltd. de septiembre de 2018.

105. De acuerdo con la información anterior, Minera Autlán estimó que en el escenario en el cual se mantiene el impuesto a la exportación, las importaciones de ferromanganeso originarias de China, ingresaran al mercado mexicano con niveles de subvaloración del 15.63% por debajo del precio nacional en el periodo de examen, mientras que de eliminarse dicho impuesto, el precio de exportación de China habría sido aún más bajo, lo que se reflejaría en un mayor nivel de subvaloración del 28.81% en el mismo periodo.

106. La Secretaría requirió a Minera Autlán para que presentara los elementos probatorios que sustentaran el contenido de manganeso del ferromanganeso chino. En respuesta, proporcionó información de la consultora CRU Group, en la que presenta los porcentajes de manganeso de seis productores chinos, cuatro que fabrican ferromanganeso con un contenido de manganeso al 75% y dos al 65%.

107. La Secretaría revisó la metodología de Minera Autlán para obtener el precio de exportación del producto chino y los niveles de subvaloración, la cual consideró razonable, en virtud de que está sustentada en información específica del producto objeto de examen y del IMnl, que es un organismo internacional reconocido en el sector de las ferroaleaciones, además que realizó los ajustes pertinentes al precio de exportación de China (por contenido de manganeso, flete marítimo, seguro y DTA) a fin de permitir una comparación objetiva con el precio nacional.

108. De acuerdo con la información que proporcionó Minera Autlán, la Secretaría determinó utilizar un contenido de manganeso al 75% para ajustar el precio del producto chino, en virtud de que corresponde a la mayoría de las empresas de las que se cuenta con información. Por lo que se refiere al ajuste por contenido de manganeso del producto nacional, la Secretaría consultó la página de Internet de Minera Autlán y observó que este se ofrece con un contenido de manganeso de entre 72% y 74%, por lo que determinó utilizar el promedio de 73% para realizar el ajuste antes señalado.

109. Tomando en consideración lo expuesto en los dos puntos anteriores de la presente Resolución, la Secretaría obtuvo el precio de exportación del producto chino con gastos de internación en el mercado mexicano y lo comparó con el precio del producto nacional. En el escenario en el que se mantiene el impuesto a la exportación por parte del gobierno chino, el precio de exportación de China se ubicó 14% por debajo del precio nacional del periodo de examen, en tanto que, al considerar la eliminación de dicho impuesto, el precio de exportación de China se sitúa 27% por debajo del precio nacional en el mismo periodo.

110. Para el periodo proyectado julio de 2018-junio de 2019, Minera Autlán señaló que en el escenario en el que se elimina el impuesto a la exportación al producto objeto de examen, la rama de producción nacional no podría reducir sus precios al nivel del precio dumping de China, por lo que asume que el límite de la reducción sería su punto de equilibrio o punto en el que cubre sus costos de producción, sin embargo, ello redundaría en la disminución de su participación de mercado. Para el escenario en el cual se mantiene el impuesto a la exportación, estimó que bajaría sus precios al nivel de los precios del producto chino para no perder participación de mercado.

111. De acuerdo con la información anterior y los supuestos que sustentan las proyecciones que proporcionó Minera Autlán, la Secretaría observó en el periodo proyectado lo siguiente:

a. con eliminación del impuesto a la exportación, el precio de exportación de China se mantendría constante, sin embargo, para poder competir con los menores precios del producto chino, el precio nacional se reduciría 26%, lo que significaría una disminución del nivel de subvaloración hasta ubicarse en 2%, y

b. manteniendo el impuesto a la exportación, el precio de exportación de China sería mayor al señalado en el escenario anterior, sin embargo, el precio nacional disminuiría 14% a fin de poder competir con las importaciones desleales, por lo que se igualaría al mismo nivel del precio de exportación de China, de tal manera que no se registraría subvaloración.

112. Con base en el análisis descrito anteriormente, la Secretaría concluyó que existe la probabilidad fundada que, en caso de eliminarse la cuota compensatoria, las importaciones de ferromanganeso originarias de China concurrirían al mercado nacional a niveles de precios tales que repercutirían de manera negativa sobre los precios internos al registrar una disminución significativa para poder competir e incrementarían la demanda por nuevas importaciones.

6. Efectos reales y potenciales sobre la rama de producción nacional

113. Minera Autlán indicó que el comportamiento de los indicadores económicos y financieros relevantes, muestran que la rama de producción nacional se ha recuperado en los últimos años siguiendo la tendencia del mercado nacional y mundial del acero, sin embargo, fue solo hasta el periodo de examen que logró superar los niveles de principios del periodo analizado.

114. Señaló que la crisis económica general de 2015 y, en particular, del sector acerero provocó que el CNA de ferromanganeso disminuyera 33% en el periodo julio de 2015-junio de 2016. Posteriormente, el CNA se recuperó de manera importante. Por lo que se refiere a la producción nacional, indicó que esta sufrió una caída similar, también atribuible a la disminución de la producción del acero en México.

115. Con la finalidad de evaluar los argumentos que Minera Autlán presentó, la Secretaría analizó el desempeño de la rama de producción nacional a lo largo del periodo analizado. Para ello, consideró los indicadores económicos y financieros que Minera Autlán proporcionó.

116. La Secretaría observó que el CNA aumentó 12% en el periodo julio de 2014-junio de 2015, disminuyó 32% en el periodo julio de 2015-junio de 2016, pero se incrementó 20% en el periodo julio de 2016-junio de 2017 y 16% en el periodo de examen, lo cual significó un aumento de 5% en el periodo analizado.

117. La producción de la rama de producción nacional siguió un comportamiento similar al del CNA, pues aumentó 4% en el periodo julio de 2014-junio de 2015 y registró una reducción del 25% en el periodo julio de 2015-junio de 2016, mientras que aumentó 30% en el periodo julio de 2016-junio de 2017 y 17% en el periodo de examen, lo que significó un aumento del 19% en el periodo analizado.

118. Por lo que se refiere a la PNOMI de la rama de producción nacional, la Secretaría observó un comportamiento prácticamente idéntico al de la producción nacional, con un aumento de 4% en el periodo julio de 2014-junio de 2015, una reducción del 25% en el periodo julio de 2015-junio de 2016, un crecimiento de 30% en el periodo julio de 2016-junio de 2017 y 19% en el periodo de examen, lo que significó un incremento del 20% en el periodo analizado.

119. Minera Autlán señaló que la participación de mercado de la rama de producción nacional aumentó en el periodo analizado. Al respecto, la Secretaría observó que la participación de la PNOMI en el CNA aumentó 12 puntos porcentuales en el periodo analizado, pues pasó de 83% en el periodo julio de 2013-junio de 2014 al 77% en el periodo julio de 2014-junio de 2015, 85% en el periodo julio de 2015-junio de 2016, 92% en el periodo julio de 2016-junio de 2017 y 94% en el periodo de examen.

120. En lo que respecta a las ventas al mercado interno de la rama de producción nacional, Minera Autlán señaló que presentaron un comportamiento similar al de la producción nacional durante el periodo analizado. Por su parte, la Secretaría observó que las ventas internas cayeron 11% en el periodo julio de 2014-junio de 2015, sin embargo, aumentaron en los periodos posteriores: 2% en el periodo julio de 2015-junio de 2016, 9% en el periodo julio de 2016-junio de 2017 y 19% en el periodo de examen, lo que significó un aumento del 18% en el periodo analizado. Destaca que las ventas internas en relación con las ventas totales representaron en promedio el 98.7% durante el periodo analizado.

121. Las ventas de exportación de la rama de producción nacional decrecieron 1% en el periodo julio de 2014-junio de 2015, aumentaron 15% en el periodo julio de 2015-junio de 2016 y 18% en el periodo julio de 2016-junio de 2017, y disminuyeron 69% en el periodo de examen, lo que significó una caída del 59% en el periodo analizado. La Secretaría observó que aun cuando las exportaciones cayeron en el periodo analizado, ello no tuvo un impacto significativo en el comportamiento de las ventas totales, debido a que tuvieron una participación no significativa, de solo 1.3% en promedio durante el periodo analizado. Dicho comportamiento muestra que la rama de producción nacional depende básicamente del mercado interno, lo que muestra su vulnerabilidad ante una eventual eliminación de la cuota compensatoria que implicaría competir con el producto objeto de examen en condiciones de dumping.

122. Los inventarios a fin de periodo de la rama de producción nacional presentaron un aumento significativo de 2,074% en el periodo julio de 2014-junio de 2015, una disminución de 88% en el periodo julio de 2015-junio de 2016 y, posteriormente, mostraron un comportamiento creciente de 24% en el periodo julio de 2016-junio de 2017 y 93% en el periodo de examen, lo cual significó un aumento de 545% en el periodo analizado. La proporción de los inventarios en relación con el volumen de las ventas totales durante el periodo analizado registró niveles de 1%, 18%, 2%, 2% y 4% en los periodos julio de 2013-junio de 2014, julio de 2014-junio de 2015, julio de 2015-junio de 2016, julio de 2016-junio de 2017 y el periodo objeto de examen, respectivamente, lo cual representó un aumento en los inventarios de 3 puntos porcentuales en el periodo analizado.

123. El empleo de la rama de producción nacional presentó una reducción de 1% en los periodos julio de 2014-junio de 2015 y julio de 2015-junio de 2016, respectivamente, para posteriormente aumentar 6% en el periodo julio de 2016-junio de 2017 y el periodo de examen, respectivamente, lo que significó un crecimiento de 9% en el periodo analizado. En lo que respecta a la masa salarial, esta tuvo un comportamiento a la baja, 14% en el periodo julio de 2014-junio de 2015 y 15% en el periodo julio de 2015-junio de 2016, posteriormente, presentó un aumento de 21% en el periodo julio de 2016-junio de 2017 y en el periodo de examen cayó 9%, lo que se tradujo en una disminución de 20% en el periodo analizado.

124. El desempeño de la producción y del empleo de la rama de producción nacional se reflejó en el comportamiento de su productividad (medida como el cociente de estos indicadores): aumentó 5% en el periodo julio de 2014-junio de 2015, disminuyó 24% en el periodo julio de 2015-junio de 2016, y posteriormente tuvo un crecimiento de 22% y 11% en el periodo julio de 2016-junio de 2017 y el periodo de examen, respectivamente, lo que resultó en un crecimiento de 9% en el periodo analizado.

125. Minera Autlán proporcionó la metodología para estimar la capacidad instalada de la rama de producción nacional, calculada a partir de la potencia eléctrica de los hornos destinados a la producción de ferromanganeso, el consumo eléctrico para producir una tonelada y el tiempo de operación de los hornos por día y año calendario. Señaló que la producción de ferromanganeso fue superior a la capacidad instalada en algunos periodos, debido a que se utilizaron líneas de producción de ferrosilicomanganeso, lo que es posible debido a que los hornos utilizados cuentan con la flexibilidad para producir ambos productos. Adicionalmente, indicó que la capacidad instalada aumentó hacia el final del periodo analizado debido a mejoras en los equipos y sistemas eléctrico mecánicos.

126. La Secretaría revisó la metodología para obtener la capacidad instalada nacional y la consideró razonable, porque es específica del producto objeto de examen y está basada en la capacidad de sus hornos, consumo de energía y tiempos de operación.

127. De acuerdo con lo anterior, la Secretaría observó que la capacidad instalada se mantuvo constante en los periodos julio de 2013-junio de 2014, julio de 2014-junio de 2015, y julio de 2015-junio de 2016, posteriormente, tuvo un aumento de 11% en el periodo julio de 2016-junio de 2017 y 15% en el periodo de examen, lo que representó un crecimiento de 28% en el periodo analizado. Por lo que se refiere a la utilización de la capacidad, esta tuvo un aumento de 4 puntos porcentuales en el periodo julio de 2014-junio de 2015, una caída de 27 puntos en el periodo julio de 2015-junio de 2016, y un aumento de 14 puntos en el periodo julio de 2016-junio de 2017 y 2 puntos en el periodo de examen, lo que significó una caída de 8 puntos en el periodo analizado.

128. Para analizar los indicadores financieros, Minera Autlán proporcionó sus estados financieros dictaminados correspondientes a los ejercicios fiscales de 2013 a 2017 y los de carácter interno correspondientes al primer semestre de 2017 y 2018, así como los resultados operativos de la mercancía nacional similar más el de exportación (dado que la participación de las ventas de exportación en el total de las ventas representaron menos de 1.5% en el periodo analizado) presentados en los estados de costos, ventas y utilidades para el mercado total, correspondientes a los periodos: julio de 2013-junio de 2014, julio de 2014-junio de 2015, julio de 2015-junio de 2016, julio de 2016-junio de 2017, julio de 2017-junio de 2018. La Secretaría actualizó la información financiera mediante el método de cambios en el nivel general de precios para hacer comparables las cifras financieras, con base en el Índice Nacional de Precios al Consumidor que publica el Instituto Nacional de Estadística y Geografía.

129. El desempeño descrito de los volúmenes de ventas de la rama de producción nacional y de sus precios se reflejó en el comportamiento de sus ingresos. Al respecto, la Secretaría observó que los ingresos por ventas acumularon un incremento de 78.6% durante el periodo analizado: en los periodos julio de 2014-junio de 2015 y julio de 2015-junio de 2016 disminuyeron 2.8% y 7.1%, respectivamente, mientras que en el periodo julio de 2016-junio de 2017 y el periodo de examen aumentaron 41.4% y 39.9%, respectivamente.

130. Los costos de operación acumularon un aumento de 28.5% durante el periodo analizado: en el periodo julio de 2014-junio de 2015 y en el periodo julio de 2015-junio de 2016 disminuyeron 12.4% y 10.5%, respectivamente, mientras que en el periodo de julio de 2016-junio de 2017 y el periodo de examen aumentaron 27.9% y 28%, respectivamente.

131. El comportamiento de los ingresos y de los costos operativos se tradujo en un desempeño positivo de los beneficios operativos, que acumuló un aumento significativo del 522.9% durante el periodo analizado: aumentaron 117.2% en el periodo julio de 2014-junio de 2015, 200.9% en el periodo julio de 2015-junio de 2016, 287.3% en el periodo julio de 2016-junio de 2017 y 111.6% en el periodo de examen.

132. En consecuencia, el margen operativo aumentó 10.7 puntos porcentuales en el periodo julio de 2014-junio de 2015, 3.6 puntos porcentuales en el periodo julio de 2015-junio de 2016, 9 puntos porcentuales en el periodo julio de 2016-junio de 2017 y 7.3 puntos porcentuales en el periodo de examen, por lo que acumuló un crecimiento de 30.6 puntos porcentuales, al pasar de -9.1% en el periodo julio de 2013-junio de 2014 a 21.5% en el periodo de examen.