DISPOSICIONES de Carácter General a las que se refiere el Artículo Sexto del Decreto por el que se otorgan beneficios fiscales a los contribuyentes que se indican, publicado el 24 de mayo de 2019 |

Viernes 16 de Agosto de 2019 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- GOBIERNO DE MÉXICO.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Unidad de Política de Ingresos no Tributarios.

IVÁN CAJEME VILLARREAL CAMERO, Titular de la Unidad de Política de Ingresos no Tributarios de la Secretaría de Hacienda y Crédito Público, con fundamento en lo dispuesto por el artículo Sexto del Decreto por el que se otorgan beneficios fiscales a los contribuyentes que se indican, publicado en el Diario Oficial de la Federación el 24 de mayo de 2019; así como en el artículo 38, fracción XXVIII del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, se dan a conocer las disposiciones de carácter general necesarias para la aplicación del Decreto por el que se otorgan beneficios fiscales a los contribuyentes que se indican, publicado en el Diario Oficial de la Federación el 24 de mayo de 2019, y

CONSIDERANDO

Que el Titular del Ejecutivo Federal estimó necesario otorgar a las empresas Asignatarias un estímulo fiscal para el desarrollo de sus actividades de exploración y extracción;

Que en virtud de lo anterior, el día 24 de mayo de 2019, se publicó en el Diario Oficial de la Federación el “Decreto por el que se otorgan beneficios fiscales a los contribuyentes que se indican”, mediante el cual se concede, en los artículos Segundo y Tercero, un estímulo fiscal a los Asignatarios respecto del porcentaje aplicable para efectos del límite en el monto de deducción por concepto de costos, gastos e inversiones en el cálculo del derecho por la utilidad compartida, en términos de los artículos 41, fracciones I y II, y 42, fracción I, incisos a) y b) de la Ley de Ingresos sobre Hidrocarburos;

Que mediante la aplicación del Decreto antes referido, se permitió a los Asignatarios aplicar límites de deducción por concepto de costos, gastos e inversiones mayores a los previstos en la Ley de Ingresos sobre Hidrocarburos en Asignaciones que no hayan obtenido un beneficio fiscal previamente;

Que la aplicación del Decreto busca promover beneficios adicionales con la finalidad de generar condiciones que les permitan a los Asignatarios cumplir con los compromisos de producción establecidos en beneficio de las actividades de extracción de hidrocarburos en el país;

Que el estímulo fiscal se otorgará con criterios de rentabilidad que tomen en cuenta las condiciones financieras de los Asignatarios que les permitan alcanzar una posición más sólida y sustentable en el mediano plazo;

Que de conformidad con lo anterior, he tenido a bien expedir las siguientes:

DISPOSICIONES DE CARÁCTER GENERAL A LAS QUE SE REFIERE EL ARTÍCULO SEXTO DEL DECRETO POR EL QUE SE OTORGAN BENEFICIOS FISCALES A LOS CONTRIBUYENTES QUE SE INDICAN, PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 24 DE MAYO DE 2019

CAPÍTULO I

DISPOSICIONES GENERALES

Artículo 1o. Las presentes Disposiciones de Carácter General son de observancia obligatoria y tienen por objeto establecer los requisitos que deberán cumplir los Asignatarios que pretendan ser acreedores de los beneficios fiscales otorgados mediante el Decreto.

Corresponde a la Secretaría de Hacienda y Crédito Público, a través de la Unidad Administrativa, la interpretación de las presentes Disposiciones de Carácter General para efectos administrativos. Con el propósito de lograr el cumplimiento de los objetivos del Decreto, la interpretación deberá favorecer el sentido que privilegie la realización de sus fines.

Artículo 2o. Para efectos de la aplicación e interpretación de las presentes Disposiciones de Carácter General, serán aplicables las definiciones previstas en la Ley de Hidrocarburos, en la Ley de Ingresos sobre Hidrocarburos y en sus respectivos Reglamentos, así como las siguientes:

I. Costos Totales: Suma de todos los costos de capital y costos operativos incurridos para la extracción de hidrocarburos en el área de extracción en un periodo determinado.

II. Decreto: Decreto por el que se otorgan beneficios fiscales a los contribuyentes que se indican, publicado en el Diario Oficial de la Federación el 24 de mayo de 2019.

III. Disposiciones: Disposiciones de Carácter General a las que se refiere el Artículo Sexto del Decreto.

IV. Ingreso Bruto: Monto obtenido por la venta de los hidrocarburos extraídos en el Área de Asignación, resultado de multiplicar la cantidad de hidrocarburo por su precio en un periodo determinado.

V. Función de Distribución: Función matemática que describe la probabilidad de que el valor tomado de un grupo de observaciones tenga un valor menor o igual que cierto valor dado.

VI. Percentil: Medida de posición usada en estadística que indica, una vez ordenados los datos de menor a mayor, el valor de la variable por debajo del cual se encuentra un porcentaje determinado de datos.

VII. Unidad Administrativa: Unidad de Política de Ingresos no Tributarios de la Subsecretaría de Ingresos de la Secretaría de Hacienda y Crédito Público, o la unidad administrativa de la Secretaría de Hacienda y Crédito Público que, en su caso, la sustituya, encargada de analizar la solicitud de validación y de emitir la respuesta que corresponda, a las que hace referencia el Artículo Quinto del Decreto.

CAPÍTULO II

DE LOS CRITERIOS

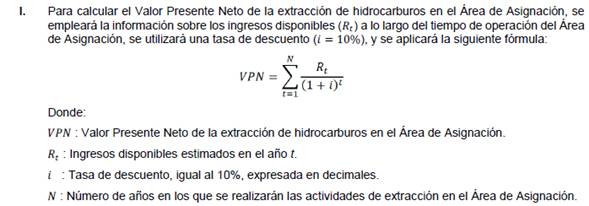

Artículo 3o. Para efectos de lo previsto en el Artículo Quinto, fracción IV, incisos a), b) y c) del Decreto, los Asignatarios deberán acreditar que la extracción de hidrocarburos en el Área de Asignación es rentable, de acuerdo con los siguientes criterios:

El procedimiento que se debe seguir para calcular los ingresos disponibles del Área de Asignación que se usarán en la aplicación de la fórmula anterior, para los efectos de la evaluación económica a la que se refiere la fracción IV del Artículo Quinto del Decreto:

1. Para los efectos del inciso a) de la fracción IV del Artículo Quinto del Decreto, en un año determinado, los ingresos disponibles antes de aplicar los derechos e impuestos que correspondan conforme a la normatividad aplicable, se calcularán restando los Costos Totales de los Ingresos Brutos. El resultado obtenido se utilizará para calcular el Valor Presente Neto y acreditar la rentabilidad de la extracción en el Área de Asignación antes de la aplicación de los derechos e impuestos correspondientes conforme a la normatividad aplicable.

2. Para los efectos del inciso b) de la fracción IV del Artículo Quinto del Decreto, en un año determinado, los ingresos disponibles después de aplicar los derechos e impuestos correspondientes en términos de la normatividad aplicable, se calcularán restando los Costos Totales y los derechos e impuestos que correspondan de los Ingresos Brutos. Este resultado se utilizará para calcular el Valor Presente Neto y acreditar la rentabilidad del Área de Asignación después de aplicar los derechos e impuestos que correspondan conforme a la normatividad aplicable.

3. Para los efectos del inciso c) de la fracción IV del Artículo Quinto del Decreto, en un año determinado, los ingresos disponibles después de aplicar los derechos e impuestos correspondientes en términos de la normatividad aplicable, así como el estímulo establecido en el Decreto, se calcularán restando de los Ingresos Brutos los Costos Totales y los derechos e impuestos que correspondan conforme a la normatividad aplicable, los cuales considerarán la aplicación del estímulo fiscal establecido en el Decreto. El resultado que se obtenga se utilizará para calcular el Valor Presente Neto y acreditar la rentabilidad del Área de Asignación después de aplicar los derechos e impuestos correspondientes en términos de la normatividad aplicable, así como el estímulo establecido en el Decreto.

II. Se identificará el percentil 33º ( P33 ) de la Función de Distribución del Valor Presente Neto para el conjunto de Asignaciones presentadas por el Asignatario que cuenten con Valor Presente Neto positivo antes de la aplicación de los derechos e impuestos correspondientes en términos de la normatividad aplicable.

Dado que el P33 puede asumir un rango de valores, para aplicar lo dispuesto en la siguiente fracción se usará el valor numérico que maximiza la cantidad de barriles promedio diario anual de petróleo y sus condensados que se beneficiarían del estímulo fiscal previsto en el Decreto.

III. Se considerará que la extracción de hidrocarburos en el Área de Asignación de que se trate es rentable cuando el Valor Presente Neto de la misma es mayor o igual al valor de P33.

El análisis de factibilidad al que se refiere el segundo párrafo de la fracción IV del Artículo Quinto del Decreto, deberá contener al menos, un plan de trabajo en el que se incluya un diagnóstico de la situación problemática que enfrenta el Área de Asignación para elevar la rentabilidad, así como el detalle de las acciones que se emprenderán en el corto plazo para dar viabilidad a la extracción de hidrocarburos en el Área de Asignación en los términos del Decreto.

CAPÍTULO III

DE LA SOLICITUD DE VALIDACIÓN

Artículo 4o. Para efectos de lo previsto en el Artículo Quinto del Decreto, el Asignatario podrá presentar su solicitud de validación a más tardar el último día hábil del mes de marzo del ejercicio fiscal del que se trate acompañando a la misma la información o la documentación prevista en las fracciones II y III del Artículo Quinto del Decreto.

La Unidad Administrativa responderá a la solicitud de validación a más tardar dentro de los siguientes 60 días hábiles contados a partir del día siguiente a aquel en que el Asignatario presente la solicitud correspondiente.

La Unidad Administrativa podrá prevenir al Asignatario dentro de los 10 días hábiles contados a partir del día siguiente de la recepción de la solicitud de validación, mediante un requerimiento de información adicional, otorgándole un plazo de 10 días hábiles para emitir su respuesta.

El plazo a que se refiere el segundo párrafo del presente artículo se suspenderá a partir de la fecha en que la Unidad Administrativa realice la prevención hasta que transcurra el plazo otorgado al Asignatario para presentar la información solicitada.

En caso de que el Asignatario no entregue la información o no la entregue en los términos requeridos por la Unidad Administrativa, ésta podrá volver a requerirla al Asignatario, conforme al plazo mencionado; apercibiéndolo que de no hacerlo dentro del plazo de 10 días, se le tendrá por desistido de la solicitud.

Artículo 5o. Para efectos del Artículo anterior, además de la información requerida en el Artículo Quinto del Decreto, la Unidad Administrativa podrá solicitar al Asignatario la siguiente:

I. Perfiles de gastos de operación, inversiones y la perforación de pozos en las Áreas de Asignación, así como cualquier documentación aclaratoria de ingresos y egresos de la misma.

II. El valor fiscal remanente de los activos en las Áreas de Asignación.

III. El valor de las reservas remanentes de hidrocarburos probadas (1P) y probables (2P) en las Áreas de Asignación.

IV. Perfiles observados y esperados de producción anual desglosados por tipo de hidrocarburo en las Áreas de Asignación.

V. Información del tipo de cambio, precio promedio del petróleo crudo y precio promedio del gas natural utilizado en las estimaciones.

VI. La demás información que la Unidad Administrativa determine.

TRANSITORIOS

PRIMERO.- Las presentes Disposiciones entrarán en vigor al día siguiente de su emisión.

SEGUNDO.- Durante el año 2019, para efectos de la presentación de la solicitud de validación, se estará a lo previsto en el Transitorio Segundo del Decreto.

Ciudad de México, a 14 de agosto de 2019.- El Titular de la Unidad de Política de Ingresos No Tributarios, Iván Cajeme Villarreal Camero.- Rúbrica.

|