CIRCULAR Modificatoria 10/17 de la Única de Seguros y Fianzas. |

Miércoles 04 de Octubre de 2017 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional de Seguros y Fianzas.

CIRCULAR MODIFICATORIA 10/17 DE LA ÚNICA DE SEGUROS Y FIANZAS

(Disposiciones 6.4.11., 6.6.6., 8.2.5., 8.3.1, 8.4.1., 8.19.3., y 10.3.1.; Anexos 6.4.11., 6.7.8., 8.4.2. y 8.22.4.)

La Comisión Nacional de Seguros y Fianzas, con fundamento en lo dispuesto en los artículos 366, fracción II, 369, fracción I, 372, fracciones VI y XLII, 373 y 381 de la Ley de Instituciones de Seguros y de Fianzas, y

CONSIDERANDO

Que de acuerdo con lo dispuesto en el artículo 133 de la Ley de Instituciones de Seguros y de Fianzas, las Operaciones Financieras Derivadas que lleven a cabo las Instituciones de Seguros, podrán realizarse exclusivamente para fines de cobertura de sus riesgos, de conformidad con las disposiciones de carácter general que al efecto emita el Banco de México, en las cuales se establecerán las características de dichas operaciones, tales como tipos, plazos, contrapartes, subyacentes, garantías y formas de liquidación, siendo facultad de la Comisión Nacional de Seguros y Fianzas, con el acuerdo de su Junta de Gobierno, emitir disposiciones de carácter general, en materia prudencial, para establecer los requisitos que las Instituciones de Seguros deberán cumplir para realizar las Operaciones Financieras Derivadas.

Que la Disposición 8.4.2. de la Circular Única de Seguros y Fianzas, establece que de manera previa a la celebración de contratos para la realización de Operaciones Financieras Derivadas, las Instituciones de Seguros deberán obtener la autorización de la Comisión Nacional de Seguros y Fianzas mediante la acreditación del cumplimiento de diversos requisitos, entre los que se encuentra la designación por parte de la dirección general de la Institución de Seguros, como mínimo, de un operador encargado del control y registro de las Operaciones Financieras Derivadas, quien deberá estar capacitado para la operación con derivados, así como estar certificado por alguno de los terceros independientes señalados en el Anexo 8.4.2 de la citada Circular Única. Dicha certificación deberá renovarse cada tres años con alguno de los terceros independientes antes referidos.

Que considerando que RiskMathics Financial Innovation, S.C. es una Institución enfocada en capacitación de alto nivel en materia financiera, con más de diez años de experiencia en el mercado financiero mexicano y que actualmente se encuentra autorizada para otorgar certificaciones en Operaciones Financieras Derivadas para el personal de las Afores y Siefores, se propone modificar la Circular Única de Seguros y Fianzas, a fin de incluirla como una nueva empresa autorizada para otorgar certificaciones en dichas Operaciones Financieras Derivadas practicadas por Instituciones de Seguros y de Fianzas, previo análisis realizado a todo su proceso certificador

Que de acuerdo con lo dispuesto en el artículo 131 de la Ley de Instituciones de Seguros y de Fianzas, las inversiones en valores que efectúen las Instituciones de Seguros sólo podrán realizarse en aquéllos cuya negociación esté autorizada en mercados financieros regulados, en los términos que determine la Comisión Nacional de Seguros y Fianzas, con acuerdo de su Junta de Gobierno, mediante disposiciones de carácter general.

Que la Disposición 6.4.11 y el Anexo 6.4.11, ambos de la Circular Única de Seguros y Fianzas, establecen los factores necesarios para la determinación del Requerimiento de Capital para Riesgos Basados en la Pérdida Máxima Probable, referente al ramo de garantía financiera, dentro de los cuales existen factores que dependen de la calificación crediticia en escala nacional de las emisiones aseguradas.

Que el Anexo 6.7.8 de la Circular Única de Seguros y Fianzas establece los ponderadores y grados de riesgo asociados al Requerimiento de Capital por Otros Riesgos de Contraparte, dentro de los cuales, se encuentran ponderadores de riesgo asociados a las Calificaciones Crediticias de los emisores, emisiones o contrapartes de que se trate.

Que las Disposiciones 8.2.5., 8.3.1, 8.4.1., y 8.19.3. de la Circular Única de Seguros y Fianzas establecen las calificaciones mínimas otorgadas por una empresa calificadora especializada de las inversiones, operaciones de préstamo y reporto de valores, operaciones financieras derivadas que realicen las Instituciones y Sociedades Mutualistas, así como de los custodios de organismos depositarios autorizados dentro de la jurisdicción del país de las inversiones que se operen fuera del territorio nacional.

Que de acuerdo con lo dispuesto en el artículo 118, fracción XIX, de la Ley de Instituciones de Seguros y de Fianzas, como una de las operaciones que podrán realizar las Instituciones de Seguros, se encuentra la emisión de obligaciones subordinadas, las cuales podrán ser no susceptibles de convertirse en acciones, o de conversión obligatoria en acciones, así como la emisión de otros títulos de crédito, en los términos previstos en el artículo 136 de la referida Ley de Instituciones de Seguros y de Fianzas.

Que la Disposición 10.3.1. de la Circular Única de Seguros y Fianzas establece que las Instituciones deberán contar con una calificación emitida por al menos una Institución Calificadora de Valores para el caso de la emisión de obligaciones subordinadas no susceptibles de convertirse en acciones y de otros títulos de crédito.

Que de acuerdo con lo dispuesto en el artículo 118, fracción XXIII, una de las operaciones que pueden realizar las Instituciones de Seguros, es la de actuar como institución fiduciaria en negocios directamente vinculados con las actividades que les son propias.

Que la Disposición 8.22.4. de la Circular Única de Seguros y Fianzas establece que las Instituciones de Seguros que proporcionen servicios de asesoría de inversiones respecto de los valores señalados en el Anexo 8.22.4 de la misma Circular Única, no estarán obligadas a realizar la evaluación para determinar la razonabilidad a que alude la citada Disposición 8.22.4.

Que el Anexo 8.22.4. de la Circular Única de Seguros y Fianzas establece la equivalencia entre calificaciones de corto y largo plazo de los valores que las instituciones podrán Comercializar o promover a clientes que no sean considerados como Clientes sofisticados; al respecto y con la finalidad de que las Instituciones de Seguros puedan determinar las equivalencias entre calificaciones de emisoras y emisiones, a que hace referencia la citada Circular Única, aquellas deberán utilizar la tabla que se prevé en dicho Anexo, según la calificadora de que se trate en cada caso.

Que mediante escrito de 10 de marzo de 2017, la empresa denominada DBRS Ratings México, Institución Calificadora de Valores, S.A. de C.V., solicitó a la Comisión Nacional de Seguros y Fianzas ser incorporada a la Circular Única de Seguros y Fianzas para ser considerada entre las empresas calificadoras especializadas que podrán proporcionar el servicio consistente en el estudio, análisis, opinión, evaluación y dictaminación sobre la calidad crediticia de valores.

Que mediante oficio No. P045/2016 del 30 de junio de 2016, la Comisión Nacional Bancaria y de Valores otorgó autorización para la organización y operación de la entidad a denominarse DBRS Ratings México, Institución Calificadora de Valores, S.A. de C.V., cuyo objeto social es el de proporcionar de manera habitual y profesional el servicio consistente en el estudio, análisis, opinión, evaluación, y dictaminación sobre la calidad crediticia de valores.

Que por virtud de lo anterior, resulta necesario modificar las Disposiciones 6.4.11., 6.6.6., 8.2.5., 8.3.1, 8.4.1., 8.19.3., y 10.3.1., así como los Anexos 6.4.11., 6.7.8. y 8.22.4. de la Circular Única de Seguros y Fianzas, a fin de incluir a la empresa denominada DBRS Ratings México, Institución Calificadora de Valores, S.A. de C.V. como otra empresa calificadora especializada para los efectos de los artículos 118, fracciones XIX y XXIII y 131, de la Ley de Instituciones de Seguros y de Fianzas.

Que mediante oficio No. 210-240/2011 el 9 de diciembre de 2011, la Comisión Nacional Bancaria y de Valores otorgó autorización a Veritas, Calificadora de Valores, S.A.P.I. de C.V. (VERUM), para la organización y operación como institución calificadora de valores.

Que por virtud de lo anterior, resulta necesario modificar la Disposición 6.4.11 y el Anexo 6.4.11 de la Circular Única de Seguros y Fianzas a fin de incluir a la empresa Verum, Calificadora de Valores, S.A.P.I. de C.V., en un ejercicio de homologación y concordancia, para efecto de que la misma realice las actividades que se están sugiriendo en la presente modificatoria.

Por lo anteriormente expuesto, la Comisión Nacional de Seguros y Fianzas ha resuelto expedir la siguiente modificación a la Circular Única de Seguros y Fianzas en los siguientes términos:

CIRCULAR MODIFICATORIA 10/17 DE LA ÚNICA DE SEGUROS Y FIANZAS

(Disposiciones 6.4.11., 6.6.6., 8.2.5., 8.3.1, 8.4.1., 8.19.3., y 10.3.1.; Anexos 6.4.11., 6.7.8., 8.4.2. y 8.22.4.)

PRIMERA.- Se modifican las Disposiciones 6.4.11., 6.6.6., 8.2.5., 8.3.1, 8.4.1., 8.19.3., y 10.3.1., para quedar como se indica a continuación:

6.4.11. …

I. …

Tabla 6.4.11-a.

|

Características de la emisión asegurada |

Factor |

|

Si se encuentra registrada en la Unidad de Crédito Público de la Secretaría, y la menor de sus calificaciones crediticias en escala nacional es: |

|

|

De mxAAA hasta mxAA- (Standard & Poor’s); De Aaa.mx hasta Aa3.mx (Moody’s); De AAA(mex) hasta AA-(mex) (Fitch); De HR AAA hasta HR AA- (HR Ratings); De AAA/M hasta AA-/M (Verum); De AAA.MX hasta AA.MX(bajo) (DBRS) |

0.33% |

|

De mxA+ hasta mxBBB (Standard & Poor’s); De A1.mx hasta Baa2.mx (Moody’s); De A+(mex) hasta BBB(mex) (Fitch); De HR A+ hasta HR BBB (HR Ratings); De A+/M hasta BBB/M (Verum); De A.MX(alto) hasta BBB.MX (DBRS) |

0.83% |

|

Si no se encuentra registrada en la Unidad de Crédito Público de la Secretaría |

2.47% |

…

II. …

Tabla 6.4.11-b.

|

Características de la emisión asegurada |

Factor

|

|

|

Si la menor de sus calificaciones crediticias en escala nacional es: |

||

|

mxAAA (Standard & Poor’s); Aaa.mx (Moody’s); AAA(mex) (Fitch); HR AAA (HR Ratings); AAA/M (Verum); AAA.MX (DBRS) |

0.0 |

|

|

mxAA (Standard & Poor’s); Aa.mx (Moody’s); AA(mex) (Fitch); HR AA (HR Ratings) ; AA/M (Verum); AA.MX (DBRS) |

22.4 |

|

|

mxA (Standard & Poor’s); A.mx (Moody’s); A(mex) (Fitch); HR A (HR Ratings); A/M (Verum); A.MX (DBRS) |

30.5 |

|

|

mxBBB (Standard & Poor’s); Baa2.mx (Moody’s); BBB(mex) (Fitch); HR BBB (HR Ratings); BBB/M (Verum); BBB.MX (DBRS) |

185.3 |

|

III. y IV. …

…

6.6.6. Para los efectos de la calificación de las garantías de recuperación a que se refieren las Disposiciones 6.6.5, 6.6.7 y 11.1.1, se entenderá que una calificación se halla en el rango de “Superior”, “Excelente”, “Bueno” o “Adecuado”, cuando dicha calificación haya sido otorgada por alguna de las siguientes empresas calificadoras especializadas, conforme a los criterios, para escala global y escala nacional, que se indican en la Tabla 6.6.6:

Tabla 6.6.6.

|

Empresa calificadora especializada |

Superior |

Excelente |

Bueno |

Adecuado |

|

Escala global |

||||

|

A.M. Best |

A++ |

A+ |

A, A- |

B++, B+ |

|

Fitch México |

AAA |

AA+, AA, AA- |

A+, A, A- |

BBB+,BBB, BBB- |

|

HR Ratings |

HR AAA(G) |

HR AA+(G), HR AA(G), HR AA-(G) |

HR A+(G), HR A(G), HR A-(G) |

HR BBB+(G), HR BBB(G), HR BBB-(G) |

|

Moody's |

Aaa |

Aa1, Aa2, Aa3 |

A1, A2, A3 |

Baa1, Baa2,Baa3 |

|

Standard & Poor's |

AAA |

AA+,AA, AA- |

A+,A, A- |

BBB+, BBB, BBB- |

|

Verum |

no aplica |

no aplica |

no aplica |

no aplica |

|

DBRS |

AAA |

AA(high), AA, AA(low) |

A(high), A, A(low) |

BBB(high), BBB, BBB(low) |

|

Escala nacional |

||||

|

A.M. Best |

aaa.MX |

aa+.MX, aa.MX, aa-.MX |

a+.MX, a.MX, a-.MX |

bbb+.MX, bbb.MX, bbb-.MX |

|

Fitch México |

AAA (mex) |

AA+ (mex), AA (mex), AA- (mex) |

A+ (mex), A (mex), A- (mex) |

BBB+ (mex), BBB (mex), BBB- (mex) |

|

HR Ratings |

HR AAA |

HR AA+, HR AA, HR AA- |

HR A+, HR A, HR A- |

HR BBB+, HR BBB, HR BBB- |

|

Moody's |

Aaa mx |

Aa1 mx, Aa2 mx, Aa3 mx |

A1 mx, A2 mx, A3 mx |

Baa1 mx, Baa2 mx, Baa3 mx |

|

Standard & Poor's |

mx AAA |

mx AA+, mx AA, mx AA- |

mx A+, mx A, mx A- |

mx BBB+, mx BBB, mx BBB- |

|

Verum |

AAA/M |

AA+/M, AA/M, AA-/M |

A+/M, A/M, A-/M |

BBB+/M, BBB/M, BBB-/M |

|

DBRS |

AAA.MX |

AA.MX(alto), AA.MX, AA.MX(bajo) |

A.MX(alto), A.MX, A.MX(bajo) |

BBB.MX(alto), BBB.MX, BBB.MX(bajo) |

8.2.5. ….

Las calificaciones a que se refiere el párrafo anterior no podrán ser inferiores a las señaladas en la Tabla 8.2.5:

Tabla 8.2.5.

|

Tipo de emisión |

Empresa calificadora especializada |

Calificación de calidad crediticia mínima |

|

Emisiones con vencimiento de hasta 1 año |

||

|

Inversiones en moneda nacional o contrapartes nacionales (Escala Nacional) |

A.M. Best |

AMB-2.MX |

|

DBRS Ratings México |

R-3.MX |

|

|

Fitch México |

F3 (mex) |

|

|

HR Ratings |

HR3 |

|

|

Moody’s |

MX-3 |

|

|

Standard & Poor’s |

mxA-3 |

|

|

Verum |

3/M |

|

|

Inversiones en moneda extranjera o contrapartes extranjeras (Escala Global) |

A.M. Best |

AMB-3 |

|

DBRS Ratings México |

R-4 |

|

|

Fitch México |

B |

|

|

HR Ratings |

HR4(G) |

|

|

Moody’s |

P-3 |

|

|

Standard & Poor’s |

B |

|

|

Verum |

no aplica |

|

|

Emisiones con vencimiento mayor a 1 año |

||

|

Inversiones en moneda nacional o contrapartes nacionales (Escala Nacional) |

A.M. Best |

bbb-.MX |

|

DBRS Ratings México |

BBB.MX(bajo) |

|

|

Fitch México |

BBB- (mex) |

|

|

HR Ratings |

HR BBB- |

|

|

Moody’s |

Baa3.mx |

|

|

Standard & Poor’s |

mxBBB- |

|

|

Verum |

BBB-/M |

|

|

Inversiones en moneda extranjera o contrapartes extranjeras (Escala Global) |

A.M. Best |

bb+ |

|

DBRS Ratings México |

BB(high) |

|

|

Fitch México |

BB+ |

|

|

HR Ratings |

HR BB+ (G) |

|

|

Moody’s |

Ba1 |

|

|

Standard & Poor’s |

BB+ |

|

|

Verum |

no aplica |

|

.…

8.3.1. …

I. …

II. …

a) y b) …

c) Entidades financieras del exterior que cuenten con una calificación dentro del rango en escala global conforme a lo señalado en la Tabla 8.3.1:

Tabla 8.3.1.

|

Empresa calificadora especializada |

Calificación mínima en Escala global |

|

A.M. Best |

A- |

|

DBRS Ratings México |

A(low) |

|

Fitch México |

A- |

|

Moody's |

A3 |

|

Standard & Poor's |

A- |

|

HR Ratings |

HR A-(G) |

III. y IV. …

8.4.1. …

I. a III. …

IV. Las Operaciones Financieras Derivadas a futuro, de opción o de swap, que las Instituciones de Seguros realicen en mercados extrabursátiles, deberán llevarse a cabo únicamente con instituciones financieras autorizadas por el Banco de México para actuar como intermediarios en la realización de Operaciones Financieras Derivadas o con intermediarios de Países Elegibles, que celebren operaciones fuera de una bolsa de derivados. En ambos casos, dichas instituciones financieras, intermediarios y entidades financieras del exterior, deberán contar con una calificación mínima en escalas nacional o global conforme a lo señalado en la Tabla 8.4.1:

Tabla 8.4.1.

|

Empresa calificadora especializada |

Calificación mínima en escala nacional |

Calificación mínima en escala global |

|

A.M. Best |

no aplica |

bbb+ |

|

DBRS Ratings México |

AAA.MX |

BBB(high) |

|

Fitch México |

AAA (mex) |

BBB+ |

|

HR Ratings |

HR AAA |

HR BBB+ (G) |

|

Moody's |

Aaa mx |

Baa1 |

|

Standard & Poor's |

mx AAA |

BBB+ |

|

Verum |

AAA/M |

no aplica |

V. a IX. …

8.19.3. …

…

I. y II. …

III. Que cuenten con cualquiera de las calificaciones que se indican en la Tabla 8.19.3:

Tabla 8.19.3.

|

Empresa calificadora especializada |

Calificación de calidad crediticia mínima |

|

A.M. Best |

A- |

|

DBRS Ratings México |

A(low) |

|

Fitch México |

A- |

|

HR Ratings |

HR A- (G) |

|

Moody's |

A3 |

|

Standard & Poor's |

A- |

10.3.1. Para el caso de la emisión de obligaciones subordinadas no susceptibles de convertirse en acciones y de otros títulos de crédito, las Instituciones deberán contar con una calificación emitida por al menos una Institución Calificadora de Valores, que acredite que cuenta con una calidad crediticia mínima de acuerdo a lo señalado en la Tabla 10.3.1:

Tabla 10.3.1.

|

Tipo de emisión |

Institución Calificadora de Valores |

Calificación de calidad crediticia mínima |

|

Emisiones con vencimiento de hasta 1 año |

A.M. Best |

AMB-2.MX |

|

DBRS Ratings México |

R-1.MX(bajo) |

|

|

Fitch México |

F2 (mex) |

|

|

HR Ratings |

HR2 |

|

|

Moody’s |

MX-2 |

|

|

Standard & Poor’s |

mxA-2 |

|

|

Verum |

2/M |

|

|

Emisiones con vencimiento mayor a 1 año |

A.M. Best |

a-.MX |

|

DBRS Ratings México |

A.MX(bajo) |

|

|

Fitch México |

A- (mex) |

|

|

HR Ratings |

HR A- |

|

|

Moody’s |

A3.mx |

|

|

Standard & Poor’s |

mxA- |

|

|

Verum |

A-/M |

SEGUNDA.- Se modifican los Anexos 6.4.11., 6.7.8., 8.4.2. y 8.22.4. de la Circular Única de Seguros y Fianzas.

TRANSITORIA

ÚNICA.- La presente Circular Modificatoria entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Lo anterior se hace de su conocimiento, con fundamento en los artículos 366, fracción II, 369, fracción I, 372, fracciones VI y XLII, 373 y 381 de la Ley de Instituciones de Seguros y de Fianzas.

Atentamente

Sufragio Efectivo. No Reelección.

Ciudad de México, 22 de septiembre de 2017.- La Presidenta de la Comisión Nacional de Seguros y Fianzas, Norma Alicia Rosas Rodríguez.- Rúbrica.

ANEXO 6.4.11.

FACTORES FBA Y FA PARA EL CÁLCULO DE LOS FACTORES APLICABLES AL CÁLCULO DEL

I. Para el caso de Bonos Gubernamentales:

|

FBA |

2.7710 |

II. Para el caso de:

a) Valores respaldados por activos,

b) Valores garantizados que cuenten con garantía de colateral o con plazo de maduración de 7 años o menos, y

c) Valores garantizados que no cuenten con garantía de colateral o con plazo de maduración mayor de 7 años:

|

FA |

mxAAA (Standard & Poor’s); Aaa.mx (Moody’s); AAA(mex) (Fitch); HR AAA (HR Ratings); AAA/M (Verum); AAA.MX (DBRS) |

2.7710 |

|

FA |

mxAA (Standard & Poor’s); Aa.mx (Moody’s); AA(mex) (Fitch); HR AA (HR Ratings) ); AAA/M (Verum); AA.MX (DBRS) |

2.9420 |

|

FA |

mxA (Standard & Poor’s); A.mx (Moody’s); A(mex) (Fitch); HR A (HR Ratings) ); A/M (Verum) ; A.MX (DBRS) |

3.0038 |

|

FA |

mxBBB (Standard & Poor’s); Baa2.mx (Moody’s); BBB(mex) (Fitch); HR BBB (HR Ratings) ); BBB/M (Verum); BBB.MX (DBRS) |

4.1855 |

ANEXO 6.7.8.

PONDERADORES Y GRADOS DE RIESGO ASOCIADOS A OTRAS CONTRAPARTES Y GARANTÍAS

Las operaciones a las que se refiere la fracción II de la Disposición 6.7.4, así como las garantías reales financieras o personales utilizadas por las Instituciones para llevar a cabo la cobertura del riesgo, deberán ponderarse de acuerdo al grado de riesgo que corresponda a la contraparte o emisor de la cobertura con la cual se llevó a cabo la operación.

Para efectos de determinar el ponderador de riesgo asociado, las Instituciones deberán identificar dicha contraparte o emisor de la garantía en el grupo que corresponda de acuerdo a lo siguiente:

Grupo I

El grupo I estará integrado por:

I. Operaciones con o a cargo del Banco de México.

II. Operaciones con o a cargo del Gobierno Federal.

III. Operaciones con o a cargo del Instituto para la Protección al Ahorro Bancario (IPAB)

IV. Operaciones con o a cargo de cualquiera de los siguientes organismos: Banco de Pagos Internacionales, Fondo Monetario Internacional, Banco Central Europeo y Comunidad Europea.

V. Las demás operaciones autorizadas que se asimilen a este grupo.

Las operaciones y activos con o a cargo de las personas comprendidas en este grupo, tendrán una ponderación por riesgo de 0 (cero) por ciento.

Grupo II

El grupo II estará integrado por:

I. Operaciones con o a cargo de gobiernos centrales de países extranjeros y/o sus bancos centrales.

II. Operaciones con o a cargo de organismos multilaterales de desarrollo o fomento de carácter internacional.

III. Las demás operaciones autorizadas que se asimilen a este grupo.

Las operaciones con o a cargo de las personas comprendidas en este grupo deberán ser ponderadas conforme al grado de riesgo a que corresponda la calificación crediticia asignada por alguna Institución Calificadora al emisor o contraparte de que se trate, según lo dispuesto en la tablas 6.7.8.-a) y 6.7.8.-b) del presente Anexo. En caso de no existir calificación para el emisor o la contraparte de que se trate, la ponderación por riesgo será la indicada en la tabla 6.7.8.-a) para operaciones del grupo II no calificadas.

Las operaciones señaladas en la fracción II de este grupo que se realicen con organismos multilaterales de desarrollo o fomento de carácter internacional incluidos en el listado a que se refiere la Tabla 6.7.8.-c) cumplan con los requisitos siguientes, tendrán una ponderación por riesgo de 0 (cero) por ciento:

1. Calificación de emisor a largo plazo ubicada en grado de riesgo 1;

2. Estructura accionaria, que en gran proporción sea de Estados soberanos con calificaciones de emisor a largo plazo correspondientes a grado de riesgo 1 o mejor, o bien, la mayoría del financiamiento del organismo multilateral de desarrollo o fomento de carácter internacional, se realice en forma de acciones o capital abonado y el grado de apalancamiento no exista o sea muy reducido;

3. Fuerte respaldo accionario exhibido por: el volumen de capital desembolsado por los accionistas, el capital adicional que los organismos multilaterales de desarrollo o fomento de carácter internacional tienen derecho a exigir en caso necesario al objeto de amortizar sus pasivos, y las continuas aportaciones de capital y nuevos compromisos de aportación por parte de los accionistas soberanos;

4. Tenga un adecuado nivel de capital y liquidez; y

5. Presente requisitos reglamentarios estrictos para la concesión de créditos y políticas financieras conservadoras, incluyendo, entre otras, las condiciones siguientes:

a) Proceso estructurado de aprobación, límites internos a la capacidad crediticia y a la concentración de riesgos (por país, sector y categoría individual de riesgo y crédito),

b) Aprobación de los créditos más importantes por el consejo de administración o por un comité de consejo de administración,

c) Calendarios fijos de amortización,

d) Seguimiento eficaz del uso de los fondos del crédito,

e) Examen del estado del préstamo,

f) Evaluación rigurosa del riesgo y

g) Dotación de provisiones para insolvencias.

Grupo III

El grupo III estará integrado por:

I. Depósitos y operaciones con o a cargo de entidades financieras filiales de instituciones de banca múltiple.

II. Depósitos y operaciones con o a cargo de instituciones de banca múltiple y de casas de bolsa, constituidas en México.

III. Depósitos y operaciones con o a cargo de instituciones de seguros autorizadas en México.

IV. Las demás operaciones autorizadas que se asimilen a este grupo.

Las operaciones con o a cargo de las personas comprendidas en este grupo deberán ser ponderadas conforme al grado de riesgo a que corresponda la calificación crediticia asignada por alguna Institución Calificadora al emisor o contraparte de que se trate, según lo dispuesto en tablas 6.7.8.-a) y 6.7.8.-b) del presente Anexo. En caso de no existir calificación para el emisor o la contraparte de que se trate, la ponderación por riesgo será la indicada en la tabla 6.7.8-a) para operaciones del grupo III no calificadas.

Asimismo, las operaciones con o a cargo de instituciones de banca múltiple que no cuenten con al menos dos calificaciones o que estas instituciones no las revelen, estarán sujetas a una ponderación por riesgo de 100 por ciento.

Grupo IV

El grupo IV estará integrado por:

I. Depósitos y operaciones con o a cargo de instituciones de banca de desarrollo.

II. Operaciones con o a cargo de fideicomisos públicos constituidos por el Gobierno Federal para el fomento económico.

III. Operaciones con o a cargo de organismos descentralizados del Gobierno Federal y empresas productivas del estado.

IV. Las demás operaciones autorizadas que se asimilen a este grupo.

Las operaciones comprendidas en este grupo tendrán una ponderación por riesgo de 20 por ciento.

Sin perjuicio de lo establecido en el párrafo anterior, las operaciones con o a cargo de instituciones de banca de desarrollo en las que, conforme a sus respectivas leyes orgánicas, el Gobierno Federal responda en todo tiempo por dichas operaciones, tendrán una ponderación por riesgo de 0 (cero) por ciento.

Grupo V

El grupo V estará integrado por:

Operaciones con o a cargo del Gobierno del Distrito Federal, de los estados y de los municipios, o sus organismos descentralizados, o avaladas o garantizadas por el estado al que dichos municipios u organismos pertenezcan.

Las operaciones comprendidas en este grupo no serán sujetas de reconocimiento de garantías reales o personales que ya hayan sido consideradas al momento de su calificación.

Las operaciones comprendidas en este grupo tendrán una ponderación por riesgo de:

I. El 20 por ciento si se encuentran registrados ante la Secretaría, cuentan con calificaciones de al menos dos Instituciones Calificadoras autorizadas y la calificación otorgada al estado, municipio u organismo descentralizado de que se trate corresponde al menos a la segunda categoría de calificación siguiente inferior a la calificación otorgada al Gobierno Federal, según la escala que corresponda, corto plazo o largo plazo y deuda en pesos o deuda en moneda extranjera.

II. El 50 por ciento si se encuentran registrados ante la Secretaría, cuentan con calificaciones de al menos dos Instituciones Calificadoras autorizadas y la calificación otorgada al estado, municipio u organismo descentralizado de que se trate se encuentra en la tercera o cuarta categoría de calificación siguiente inferior a la calificación otorgada al Gobierno Federal, según la escala que corresponda, corto plazo o largo plazo y deuda en pesos o deuda en moneda extranjera.

III. El 115 por ciento si se encuentran registrados ante la Secretaría, cuentan con calificaciones de al menos dos Instituciones Calificadoras autorizadas y la calificación otorgada al estado, municipio u organismo descentralizado de que se trate es menor a la cuarta categoría de calificación siguiente inferior a la calificación otorgada al Gobierno Federal, según la escala que corresponda, corto plazo o largo plazo y deuda en pesos o deuda en moneda extranjera.

IV. El 150 por ciento si no se encuentran registrados ante la Secretaría o no cuentan con al menos dos calificaciones de dos Instituciones Calificadoras autorizadas.

Para determinar la diferencia entre las categorías de calificación a que se refieren las fracciones I, II y III anteriores, se tomarán las calificaciones de aquella Institución Calificadora que registre la mayor diferencia entre la categoría relativa al Gobierno Federal y la categoría relativa al Estado, municipio u organismo descentralizado de que se trate.

Los créditos y valores a cargo de municipios o sus organismos descentralizados que no cuenten con calificación propia, pero que estén avalados o garantizados por el estado al que pertenezcan, tendrán el porcentaje de ponderación que corresponda a dicho estado por una operación similar, conforme a los numerales I a IV anteriores.

Para efectos de lo establecido en las fracciones I a IV anteriores se entenderá como categoría de calificación siguiente inferior al grado de calificación otorgado por las Instituciones Calificadoras reconocidas, representado por letras, que a su vez podrán tener diferentes niveles representados por números y/o signos que representen una calificación menor inmediata respecto a otra determinada, con base en las variaciones de las letras.

Grupo VI

En el grupo VI se deberán considerar:

Operaciones con o a cargo de personas morales, o físicas con actividad empresarial, cuyo importe no exceda el equivalente en moneda nacional a cuatro millones de UDIs y que cuenten con una calificación crediticia asignada por alguna de las Instituciones Calificadoras al emisor o contraparte de que se trate. El ponderador por riesgo será determinado conforme al grupo VII-A.

Grupo VII-A

En el grupo VII-A se clasificarán:

I. Las operaciones con o a cargo de personas morales o físicas con actividad empresarial que, individualmente o en su conjunto, respecto del mismo emisor o contraparte, sean iguales o mayores al importe equivalente en moneda nacional a cuatro millones de UDIs, no incluidas en los grupos anteriores.

II. Depósitos y operaciones con o a cargo de instituciones bancarias, casas de bolsa o sus equivalentes en el extranjero.

III. Depósitos y operaciones con o a cargo de instituciones de seguros del exterior.

No se reconocerán las garantías reales o personales de las operaciones comprendidas en este grupo que ya hayan sido consideradas en la calificación otorgada por una Institución Calificadora.

Las operaciones comprendidas en este grupo deberán ser ponderadas conforme al grado de riesgo a que corresponda la calificación crediticia asignada por alguna de las Instituciones Calificadoras al emisor o contraparte de que se trate, según lo dispuesto en tablas 6.7.8.-a) y 6.7.8.-b) del presente Anexo.

Sin perjuicio del párrafo anterior, para efectos de ponderar las Operaciones señaladas en la fracción II del Grupo VII-A se deberá utilizar la calificación crediticia en escala global asignada por alguna de las Instituciones Calificadoras al gobierno central del país extranjero al cual pertenece la institución bancaria, casa de bolsa y sus equivalentes en el extranjero, con la cual se mantienen dichas operaciones.

En caso de no existir calificación para el emisor, contraparte o gobierno central del país extranjero de que se trate, la ponderación por riesgo será la indicada en la tabla 6.7.8.-a) para operaciones del Grupo VII no calificadas.

En ningún caso el ponderador por riesgo que se asigne a las operaciones no calificadas comprendidas en este grupo podrá ser inferior a la del gobierno central del país al que pertenezcan.

Grupo VII-B

En el grupo VII-B se clasificarán las operaciones con o a cargo de personas morales o físicas con actividad empresarial, que, individualmente o en su conjunto, respecto del mismo emisor o contraparte, sean iguales o mayores al importe equivalente en moneda nacional a cuatro millones de UDIs, no incluidas en los grupos anteriores y se traten de créditos otorgados para proyectos de infraestructura.

Las operaciones comprendidas en este grupo no serán sujetas de reconocimiento de garantías reales o personales que ya hayan sido consideradas en la calificación crediticia asignada por alguna de las Instituciones Calificadoras.

Las operaciones comprendidas en este grupo deberán ser ponderadas, conforme al grupo anterior tratándose de la parte no cubierta de los créditos comprendidos en este grupo. Por lo que respecta a la parte cubierta de los créditos comprendidos en este grupo, tendrá una ponderación por riesgo de:

I. De 20 por ciento si son créditos otorgados a concesionarios que:

a) Cuentan con contratos de prestación de servicios celebrados con dependencias, estados, municipios y sus organismos descentralizados o desconcentrados, así como otras entidades del sector público;

b) Dichos organismos públicos se obligan al pago de una tarifa para cubrir la inversión financiada con deuda, y

c) La obligación señalada en el inciso b) anterior está garantizada o respaldada con participaciones de ingresos federales, o bien, con presupuesto federal, ya sea a través de un fideicomiso o por medio de una línea de crédito contingente otorgada por la banca de desarrollo a las dependencias, entidades u organismos referidos.

II. De 20 por ciento si son créditos que cuenten con garantías irrevocables e incondicionales otorgadas por la banca de desarrollo, por fideicomisos públicos constituidos por el Gobierno Federal para el fomento económico, o por el Fondo Nacional de Infraestructura.

III. De 0 (cero) por ciento si son créditos para proyectos de infraestructura que cuenten con garantías irrevocables e incondicionales a cargo de organismos multilaterales de desarrollo o fomento de carácter internacional que cumplan con los requisitos establecidos en el Grupo II.

Grupo VIII

El grupo VII se integrará por cualquier operación no comprendida en los grupos del I a VII teniendo una ponderación por riesgo de 100 por ciento.

Tabla 6.7.8.-a) Correspondencia de Calificaciones y Grados de Riesgo a Largo Plazo

|

Grados de Riesgo Método Estándar |

Escalas de Calificación Reconocidas |

||||||||||||||||

|

Escala Global |

Ponderador de Riesgo |

Escala Local México |

Ponderador de Riesgo |

||||||||||||||

|

S&P |

MOODY’S |

FITCH |

HR RATINGS |

DBRS |

Grupo II |

Grupo III |

Grupo VI y VII |

S&P |

MOODY’S |

FITCH |

HR RATINGS |

VERUM |

DBRS |

Grupo II |

Grupo III |

Grupo VI y VII |

|

|

1 |

AAA AA+ AA AA- |

Aaa Aa1 Aa2 Aa3 |

AAA AA+ AA AA- |

HR AAA (G) HR AA+ (G) HR AA (G) HR AA- (G) |

AAA AA(high) AA AA(low) |

0% |

20% |

20% |

|

|

|

|

|

|

|

|

|

|

2 |

A+ A A- |

A1 A2 A3 |

A+ A A- |

HR A+ (G) HR A (G) HR A- (G) |

A(high) A A(low) |

20% |

20% |

50% |

mxAAA |

Aaa.mx |

AAA (mex) |

HR AAA |

AAA/M |

AAA.MX |

20% |

20% |

20% |

|

3 |

BBB+ BBB BBB- |

Baa1 Baa2 Baa3 |

BBB+ BBB BBB- |

HR BBB+ (G) HR BBB (G) HR BBB- (G) |

BBB(high) BBB BBB(low) |

50% |

20% |

100% |

mxAA+ mxAA mxAA- |

Aa1.mx Aa2.mx Aa3.mx |

AA+ (mex) AA (mex) AA- (mex) |

HR AA+ HR AA HR AA- |

AA+/M AA/M AA-/M |

AA.MX(alto) AA.MX AA.MX(bajo) |

50% |

20% |

50% |

|

4 |

BB+ BB BB- |

Ba1 Ba2 Ba3 |

BB+ BB BB- |

HR BB+ (G) HR BB (G) HR BB- (G) |

BB(high) BB BB(low) |

100% |

100% |

100% |

mxA+ mxA mxA- |

A1.mx A2.mx A3.mx |

A+ (mex) A (mex) A- (mex) |

HR A+ HR A HR A- |

A+/M A/M A-/M |

A.MX(alto) A.MX A.MX(bajo) |

100% |

20% |

100% |

|

mxBBB+ mxBBB mxBBB- |

Baa1.mx Baa2.mx Baa3.mx |

BBB+ (mex) BBB (mex) BBB- (mex) |

HR BBB+ HR BBB HR BBB- |

BBB+/M BBB/M BBB-/M |

BBB.MX(alto) BBB.MX BBB.MX(bajo) |

||||||||||||

|

5 |

B+ B B- |

B1 B2 B3 |

B+ B B- |

HR B+ (G) HR B (G) HR B- (G) |

B(high) B B(low) |

100% |

150% |

150% |

mxBB+ mxBB mxBB- |

Ba1.mx Ba2.mx Ba3.mx |

BB+ (mex) BB (mex) BB- (mex) |

HR BB+ HR BB HR BB- |

BB+/M BB/M BB-/M |

BB.MX(alto) BB.MX BB.MX(bajo) |

100% |

100% |

100% |

|

6 |

CCC CC C e inferiores |

Caa Ca C e inferiores |

CCC CC C e inferiores |

HR C+ (G) HR C (G) HR C- (G) e inferiores |

CCC CC C e inferiores |

150% |

150% |

150% |

mxB+ mxB mxB- mxCCC mxCC e inferiores |

B1.mx B2.mx B3.mx Caa1.mx Caa2.mx Caa3.mx Ca.mx C.mx e inferiores |

B+ (mex) B (mex) B- (mex) CCC (mex) CC (mex) C (mex) e inferiores |

HR B+ HR B HR B- HR C+ HR C HR C- e inferiores |

B+/M B/M B-/M C/M D/M e inferiores |

B.MX(alto) B.MX B.MX(bajo) CCC.MX(alto) CCC.MX CCC.MX(bajo) CC.MX C.MX e Inferiores |

150% |

150% |

150% |

|

No Calificado |

|

100% |

100% |

100% |

|

|

|

|

|

|

100% |

100% |

100% |

||||

Tabla 6.7.8.-b). Tabla de Correspondencia de Calificaciones y Grados de Riesgo a Corto Plazo

|

Grados de Riesgo Corto Plazo Método Estándar |

Escalas de Calificación Reconocidas |

Ponderador de Riesgo |

||||||||||

|

Escala Global |

Escala Local México |

|||||||||||

|

S&P |

MOODY’S |

FITCH |

HR RATINGS |

DBRS |

S&P |

MOODY’S |

FITCH |

HR RATINGS |

VERUM |

DBRS |

||

|

1 |

A-1+ A-1 |

P-1 |

F1+ F1 |

HR+1 (G) HR1 (G) |

R-1(high) R-1(middle) |

mxA-1+ mxA-1 |

MX-1 |

F1+(mex) F1 (mex) |

HR+1 HR1 |

1+/M 1/M |

R-1.MX(alto) R-1.MX(medio) |

20% |

|

2 |

A-2 |

P-2 |

F2 |

HR2 (G) |

R-1(low) |

mxA-2 |

MX-2 |

F2 (mex) |

HR2 |

2/M |

R-1.MX(bajo) |

50% |

|

3 |

A-3 |

P-3 |

F3 |

HR3 (G) |

R-2(high) R-2(middle) R-2(low) R-3 |

mxA-3 |

MX-3 |

F3 (mex) |

HR3 |

3/M |

R-2.MX(alto) R-2.MX(medio) R-2.MX(bajo) R-3.MX |

100% |

|

4 |

B |

|

B |

HR4 (G) |

R.4 |

mxB |

|

B (mex) |

HR4 |

4/M |

R-4.MX |

120% |

|

5 |

C |

NP |

C |

HR5 (G) |

R-5 |

mxC e inferiores |

MX-4 e inferiores |

C (mex) e inferiores |

HR5 e inferiores |

D/M e inferiores |

R-5.MX |

150% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Los créditos a corto plazo no calificados serán ponderados al 100%.

Tabla 6.7.8.-c) Lista de Organismos Multilaterales de Desarrollo o Fomento de Carácter Internacional

|

1. Banco Internacional de Reconstrucción y Desarrollo (BIRD) 2. Corporación Financiera Internacional (CFI) 3. Banco Asiático de Desarrollo (ADB), 4. Banco Africano de Desarrollo (AfDB) 5. Banco Europeo de Reconstrucción y Desarrollo (BERD) 6. Banco Interamericano de Desarrollo (BID) 7. Banco Europeo de Inversiones (BEI) 8. Fondo Europeo de Inversiones (FEI) 9. Banco Nórdico de Inversiones (NIB) 10. Banco de Desarrollo del Caribe (CDB) 11. Banco Islámico de Desarrollo (IDB) 12. Banco de Desarrollo del Consejo de Europa (BDCE) 13. Facilidad Financiera Internacional para la Inmunización (FFIIm) 14. Organismo Multilateral de Garantías para Inversiones (OMGI) |

ANEXO 8.4.2.

TERCEROS INDEPENDIENTES ACREDITADOS PARA CERTIFICAR AL OPERADOR ENCARGADO DEL CONTROL Y REGISTRO DE LAS OPERACIONES FINANCIERAS DERIVADAS

Las siguientes certificaciones serán consideradas válidas por esta Comisión:

a) La certificación de operador de derivados o administrador de riesgos de las Instituciones de Seguros que otorgue el Instituto Tecnológico Autónomo de México (ITAM) a través de su Departamento de Proyectos Especiales, Extensión Universitaria.

b) La certificación de inversiones o administrador de riesgos derivados de las Instituciones de Seguros cuando se otorgue por RiskMathics Financial Innovation, S.C. (RiskMathics).

ANEXO 8.22.4

VALORES OBJETO DE COMERCIALIZACIÓN O PROMOCIÓN

Las Instituciones de Seguros únicamente podrán Comercializar o promover a clientes que no sean considerados como Clientes sofisticados, los valores siguientes:

Apartado A

I. Valores gubernamentales como se definen en la Circular 3/2012 emitida por el Banco de México o el instrumento que la sustituya, así como aquellos valores garantizados o avalados por los Estados Unidos Mexicanos, cuyo plazo a vencimiento al momento de proporcionar el servicio de Comercialización o promoción sea igual o menor a tres años;

II. Valores de captación bancaria inscritos en el Registro Nacional de Valores a que se refiere el Capítulo II de la Ley del Mercado de Valores, o cualquier otro que lo sustituya, valor que cuenten con una calificación otorgada por alguna institución calificadora de valores igual a AAA, o su equivalente en términos de la tabla contenida en el Apartado B del presente Anexo, emitidos por entidades financieras que formen parte del mismo grupo financiero al que pertenezca una institución de banca múltiple, o cuando la emisora también cuente con tal calificación en caso de que sea la responsable final del pago del valor, y siempre que el plazo a vencimiento de todos estos valores al momento de proporcionar el servicio de Comercialización o promoción sea igual o menor a un año y obliguen a su vencimiento a liquidar una cantidad por lo menos igual al principal invertido por el cliente;

III. Valores estructurados a que se refiere la fracción XXIV del artículo 1 de las Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores, publicadas en el Diario Oficial de la Federación el 19 de marzo de 2003 y sus respectivas modificaciones, siempre que el plazo a vencimiento del valor al momento de proporcionar el servicio de Comercialización o promoción sea igual o menor a un año, obliguen a su vencimiento a liquidar una cantidad por lo menos igual al principal invertido por el cliente, así como que la entidad que respalde el pago del principal invertido cuente con una calificación otorgada por alguna institución calificadora de valores igual a AAA, o su equivalente en términos de la tabla contenida en el Apartado B del presente Anexo;

IV. Valores que sean instrumentos de deuda a cargo de personas morales o fideicomisos, siempre que el plazo a vencimiento del valor al momento de proporcionar el servicio de Comercialización o promoción sea igual o menor a un año y cuenten con una calificación otorgada por alguna institución calificadora de valores igual a AAA, o su equivalente en términos de la tabla contenida en el Apartado B del presente Anexo, y

V. Acciones de sociedades de inversión cuyos activos objeto de inversión sean exclusivamente los valores señalados en las fracciones I y IV anteriores, o bien, acciones de sociedades de inversión en instrumentos de deuda que sean clasificadas de acuerdo a la duración de sus activos objeto de inversión como de corto o mediano plazo conforme a las Disposiciones de carácter general aplicables a las sociedades de inversión y a las personas que les prestan servicios, publicadas en el Diario Oficial de la Federación el 4 de diciembre de 2006 y sus respectivas modificaciones.

Las Instituciones de Seguros podrán recomendar a sus clientes de manera generalizada al amparo del servicio de Comercialización o promoción, realizar operaciones de reporto con plazo igual o menor a un año, en términos de las Reglas a las que deberán sujetarse las instituciones de crédito, casas de bolsa, sociedades de inversión, sociedades de inversión especializadas de fondos para el retiro, y la Financiera Rural en sus operaciones de reporto, expedidas por el Banco de México el 12 de enero de 2007 y sus respectivas modificaciones o las que las sustituyan, respecto de valores que cuenten con una calificación otorgada por alguna institución calificadora de valores igual a AAA, o su equivalente en términos de la tabla contenida en el Apartado B del presente Anexo o cuando la contraparte de la operación también cuente con tal calificación.

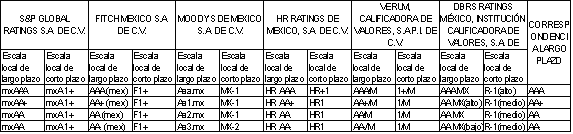

Apartado B

Equivalencia entre calificaciones de corto y largo plazo

A efecto de que las Instituciones de Seguros puedan determinar las equivalencias entre calificaciones de emisoras y emisiones, a que hacen referencia estas disposiciones, deberán utilizar la tabla que a continuación se señala, según la calificadora de que se trate en cada caso.

|