ANEXOS 1, 1-A, 5, 7, 14, 15 y 16-A de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017, publicada el 15 de mayo de 2017. |

Martes 16 de Mayo de 2017 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.

Modificación al Anexo 1 de la Resolución Miscelánea Fiscal para 2017

|

Contenido A. Formas oficiales aprobadas. 1. a 4. ......................................................................................................................................................................... 5. Ley del IVA 6. a 9........................................................................................................................................................................... B. a D. |

A. Formas oficiales aprobadas. |

|

1. a 4. |

|

5. Ley del IVA |

|

Número |

Nombre de la forma oficial |

Medio de presentación |

|

|

|

|

Impreso (Número de ejemplares a presentar) |

Electrónico |

|

…… |

……………………………………………………………… |

………… |

……….. |

|

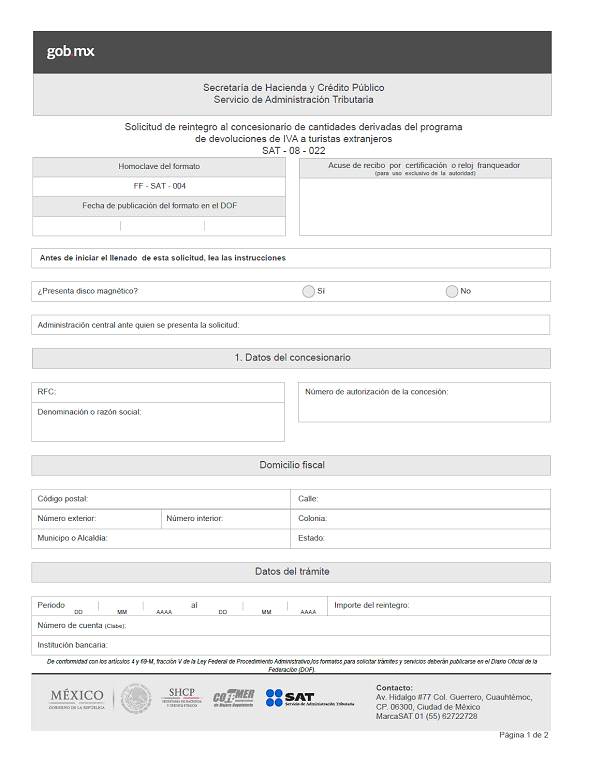

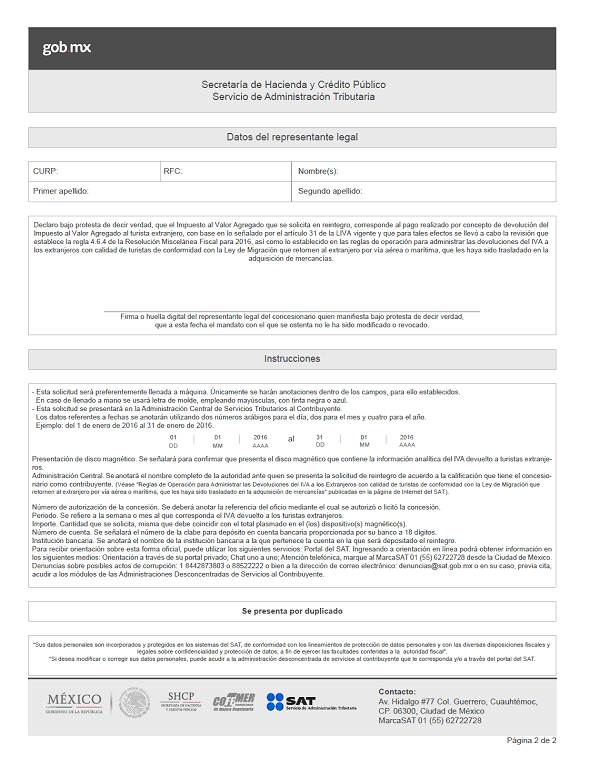

SAT-08-022

|

Solicitud de reintegro al concesionario de cantidades derivadas del programa de devoluciones de IVA a turistas extranjeros. 21.6 x 27.9 cms./Carta. Impresión negra en fondo blanco. Esta forma es de libre impresión. |

Duplicado |

– |

|

…… |

……………………………………………………………… |

………… |

……….. |

|

6. a 9. |

|

B. a D. |

Atentamente.

Ciudad de México, 04 de mayo de 2017.- El Jefe del Servicio de Administración Tributaria, Osvaldo Antonio Santín Quiroz.- Rúbrica.

Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2017

“Trámites Fiscales”

|

Contenido I. Definiciones II. Trámites Código Fiscal de la Federación 1/CFF a............................................................................................................................................................................. 6/CFF a ............................................................................................................................................................................ 7/CFF.......... Solicitud de generación y actualización de la Contraseña. 8/CFF a ............................................................................................................................................................................ 191/CFF...... ..................................................................................................................................................................... 192/CFF...... Recurso de revocación en línea presentado a través de buzón tributario. 193/CFF a......................................................................................................................................................................... 203/CFF ..... ..................................................................................................................................................................... 204/CFF...... Aviso de aplicación del estímulo fiscal del IVA por la prestación de servicios parciales de construcción de inmuebles destinados a casa habitación. 205/CFF a......................................................................................................................................................................... 246/CFF...... ..................................................................................................................................................................... 247/CFF...... Solicitud de devolución de IVA en periodo preoperativo. 248/CFF a......................................................................................................................................................................... 250/CFF ........................................................................................................................................................................... 251/CFF Recurso de revocación exclusivo de fondo presentado a través de buzón tributario. 252/CFF Aviso sobre abanderamiento y matricula de embarcaciones y artefactos navales mexicanos. |

|

Impuesto Sobre la Renta 1/ISR a.............................................................................................................................................................................. 108/ISR....... ..................................................................................................................................................................... 109/ISR Aviso crédito por pérdidas fiscales. 110/ISR a.......................................................................................................................................................................... 124/ISR....... ..................................................................................................................................................................... |

|

Impuesto al Valor Agregado 1/IVA a............................................................................................................................................................................... 9/IVA.................................................................................................................................................................................. |

|

Impuesto Especial sobre Producción y Servicios 1/IEPS a............................................................................................................................................................................ 43/IEPS ............................................................................................................................................................................ |

|

Impuesto Sobre Tenencia o Uso de Vehículos 1/ISTUV...... ..................................................................................................................................................................... Impuesto Sobre Automóviles Nuevos 1/ISAN a..... 3/ISAN............................................................................................................................................................................... |

|

Ley de Ingresos de la Federación 1/LIF a............................................................................................................................................................................... 7/LIF................................................................................................................................................................................... |

|

Ley de Ingresos sobre Hidrocarburos 1/LISH a............................................................................................................................................................................ 6/LISH............................................................................................................................................................................... 7/LISH Solicitud de devolución de saldos a favor de IVA para contratistas. |

|

Del Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes que se indican, publicado en el DOF el 30 de octubre de 2003 y modificado mediante Decretos publicados en el DOF el 12 de enero de 2005, 12 de mayo, 28 de noviembre de 2006 y 4 de marzo de 2008 1/DEC-1 a.. ..................................................................................................................................................................... 5/DEC-1............................................................................................................................................................................ |

|

Decreto que otorga facilidades para el pago de los impuestos sobre la renta y al valor agregado y condona parcialmente el primero de ellos, que causen las personas dedicadas a las artes plásticas de obras artísticas y antigüedades propiedad de particulares, publicado en el DOF el 31 de octubre de 1994 y modificado el 28 de noviembre de 2006 y 5 de noviembre de 2007 1/DEC-2...... ..................................................................................................................................................................... 2/DEC-2...... ..................................................................................................................................................................... |

|

Del Decreto por el que se fomenta la renovación del parque vehicular del autotransporte, publicado en el DOF el 26 de marzo de 2015 1/DEC-3 a......................................................................................................................................................................... 7/DEC-3............................................................................................................................................................................ |

|

Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas de los Estados de Campeche y Tabasco, publicado en el DOF el 11 de mayo de 2016 1/DEC-4 a......................................................................................................................................................................... 2/DEC-4 ........................................................................................................................................................................... |

|

Del Decreto por el que se otorgan estímulos fiscales para incentivar el uso de medios electrónicos de pago y de comprobación fiscal, publicado en el DOF el 30 de septiembre de 2016. 1/DEC-5 a.. ..................................................................................................................................................................... 3/DEC-5 ........................................................................................................................................................................... |

|

Del Decreto por el que establecen estímulos fiscales a la gasolina y el diésel en los sectores pesquero y agropecuario, publicado en el DOF el 30 de diciembre de 2015 1/DEC-6 Informe del Padrón de Beneficiarios. |

|

Ley Federal de Derechos 1/DERECHOS ................................................................................................................................................................ |

.............................................................................................................................................................................................

Código Fiscal de la Federación

|

7/CFF Solicitud de generación y actualización de la Contraseña |

|

¿Quiénes lo presentan? ü Personas morales con e.firma por internet que deban presentar ante el SAT trámites, solicitudes, declaraciones, consultas o avisos de forma segura a través de medios electrónicos. ü Personas físicas en una ADSC sin cita. ü Personas físicas desde el Portal del SAT sin e.firma. ü Personas físicas a través de MarcaSAT. ü Personas físicas a través del aplicativo SAT Móvil. |

|

¿Dónde se presenta? En el Portal del SAT: ü Personas morales con e.firma. ü Personas físicas sin e.firma. En una ADSC: ü Sólo para personas físicas, sin cita. MarcaSAT: ü Sólo para personas físicas. SAT Móvil: · Sólo para personas físicas. |

|

¿Qué documento se obtiene? Acuse de generación o actualización de la Contraseña. |

|

¿Cuándo se presenta? Cuando se requiera la presentación de algún trámite o servicio vía electrónica. |

|

Requisitos: · Original y copia simple de cualquier identificación oficial vigente de las señaladas en el inciso A) del apartado de Definiciones de este Anexo del contribuyente o representante legal. Se podrá omitir la presentación de la identificación oficial, si cuenta con e.firma en cuyo caso se confirmará su identidad a través de huella digital. · Original o copia certificada y copia simple del poder notarial con el que acredite la personalidad del representante legal, o carta poder firmada ante dos testigos y ratificadas las firmas ante las autoridades fiscales o ante Notario o Fedatario Público. Si el poder fue otorgado en el extranjero debe estar debidamente apostillado, legalizado y formalizado ante fedatario público mexicano y en su caso contar con la traducción al español realizada por perito autorizado. Adicionalmente Tratándose de menores de edad: Los padres o tutores que ejerzan la patria potestad o tutela de menores de edad y actúen como representantes de los mismos, deben presentar: · Copia certificada del acta de nacimiento del menor, expedida por el Registro Civil, Cédula de Identidad Personal, expedida por la Secretaría de Gobernación a través del Registro Nacional de Población o resolución judicial o documento emitido por fedatario público en el que conste la patria potestad o la tutela (copia simple y original para cotejo). · Manifestación por escrito de conformidad de los padres para que uno de ellos actúe como representante del menor, acompañado de las copias simples de sus identificaciones oficiales vigentes cualquiera de las señaladas en el inciso A) del apartado de Definiciones de este Anexo (original). · Identificación oficial vigente de las señaladas en el inciso A) del apartado de Definiciones de este Anexo, del (los) padre(s) o tutor(es) que funja(n) como representante(s) del menor. (original para cotejo) · Copia certificada y simple del poder notarial con el que acredite la personalidad del representante legal, o carta poder firmada ante dos testigos y ratificadas las firmas ante las autoridades fiscales o ante Notario o Fedatario Público. |

|

Condiciones. Portal del SAT: · Contar con RFC y para personas morales se requiere que cuente con e.firma · Cuenta(s) de correo(s) electrónico(s) y en el caso de personas físicas que no se encuentre registrado previamente por otro contribuyente. En la ADSC: · Deberá proporcionar su clave del RFC. · Cuenta(s) de correo(s) electrónico(s) vigente(s) que no se encuentre registrado previamente por otro contribuyente. Las personas morales únicamente podrán realizar el trámite por internet. MarcaSAT: · Contar con RFC. · Cuenta(s) de correo(s) electrónico(s) y que no se encuentre registrado previamente por otro contribuyente. SAT Móvil: · Contar con RFC. · Cuenta(s) de correo(s) electrónico(s) y que no se encuentre registrado previamente por otro contribuyente. |

|

Información adicional. No aplica. |

|

Disposiciones jurídicas aplicables Art. 18 y 18-A del CFF, Regla 2.4.6. RMF. |

|

192/CFF Recurso de revocación en línea presentado a través de buzón tributario |

|

¿Quiénes lo presentan? Personas físicas y morales. |

|

¿Dónde se presenta? A través de buzón tributario. |

|

¿Qué documento se obtiene? ● Acuse de recibo electrónico, indicándose el número de asunto y la autoridad que atenderá la promoción. ● Constancia de firmado electrónico de documentos. ● Acuse de Términos y Condiciones. |

|

¿Cuándo se presenta? ● Por regla general, dentro de los 30 días siguientes a aquél en que haya surtido efectos la notificación de la resolución o acto que se impugna. ● Respecto de violaciones al procedimiento administrativo de ejecución, dentro de los 10 días siguientes a la fecha de publicación de la convocatoria de remate. ● En cualquier tiempo, cuando el tercero afirme ser propietario de los bienes o negociaciones, o titular de los derechos embargados. |

|

Requisitos: ● Escrito de promoción. ● Resolución o acto impugnado. ● Constancia de notificación del acto impugnado. ● Pruebas. ● Escrito de anuncio de pruebas adicionales. ● Escrito de exhibición de pruebas adicionales. ● Documentación relacionada con el recurso de revocación. |

|

Condiciones: ● Contar con e.firma |

|

Información adicional: El recurrente podrá optar por enviar las pruebas diversas a las documentales que ofrezca mediante correo certificado con acuse de recibo o entregar directamente en la dirección de la autoridad que atenderá su trámite, adjuntando copia del acuse de recibo electrónico que indique el número de asunto de su promoción. La dirección de la unidad administrativa podrá consultarse en el Anexo 23. Las promociones y trámites de los sujetos que no se encuentren obligados a inscribirse en el RFC, las que se presenten ante las autoridades fiscales de las entidades federativas, así como los que no se encuentren obligados a tramitar la e.firma, se realizarán mediante escrito libre ante la unidad administrativa del SAT o de la entidad federativa que corresponda. Nota: Respecto de las pruebas diversas a las documentales, entiéndase, todas aquellas que no puedan digitalizarse para su envío por el buzón tributario. |

|

Disposiciones jurídicas aplicables Arts. 18, 19, 116, 117, 121, 122, 123, 125, 126, 127, 128, 130, 131, 132 y 133, CFF, Art. 203 LA, Regla 2.18.1. RMF |

|

204/CFF Aviso de aplicación del estímulo fiscal del IVA por la prestación de servicios parciales de construcción de inmuebles destinados a casa habitación |

|

¿Quiénes lo presentan? Los contribuyentes que opten por aplicar el estímulo fiscal, por la prestación de servicios parciales de construcción de inmuebles destinados a casa habitación. |

|

¿Dónde se presenta? En el Portal de SAT. |

|

¿Qué documento se obtiene? Acuse de recibo. |

|

¿Cuándo se presenta? En el mes de enero de cada ejercicio fiscal por el que ejerzan dicha opción. Tratándose de personas morales de reciente constitución o de personas físicas que inicien actividades empresariales, durante el mes siguiente a la fecha de su inscripción en el RFC. Tratándose de personas físicas o morales que ya se encontraban inscritos en el RFC, sin embargo, inicien las actividades por la prestación de servicios parciales de construcción de inmuebles destinados a casa habitación posterior al mes de enero, durante el mes siguiente a la fecha de que inicien dichas actividades. |

|

Requisitos: ● Manifestación bajo protesta de decir verdad, que opta por el estímulo fiscal a que se refiere el Artículo Primero del Decreto por el que se otorgan medidas de apoyo a la vivienda y otras medidas fiscales, publicado en el DOF el 26 de marzo de 2015. |

|

Condiciones: Contar con Contraseña. |

|

Información adicional. No aplica. |

|

Disposiciones jurídicas aplicables. DECRETO DOF 26/03/2015, Cuarto, Regla 11.6.4. RMF |

|

247/CFF Solicitud de devolución de IVA en periodo preoperativo |

|

¿Quiénes lo presentan? Personas físicas y morales que estando en periodo preoperativo opten por solicitar la devolución del IVA trasladado o pagado en la importación que corresponda a las actividades por las que vaya a estar obligado al pago del impuesto a la tasa general o, a las que se vaya a aplicar la tasa del 0%. |

|

¿Dónde se presenta? En el Portal del SAT. |

|

¿Qué documento se obtiene? Acuse de recibo. |

|

¿Cuándo se presenta? En el mes siguiente a aquel en que se realicen los gastos e inversiones en periodo preoperativo. |

|

Requisitos: A efecto de cumplir con lo establecido en los numerales 1, 2, 3 y 4, del inciso b), de la fracción VI, del artículo 5 de la Ley del IVA, se adjuntará a la solicitud de devolución, la documentación e información que a continuación se describe, en archivo digitalizado: a) Identificación oficial del contribuyente o del representante legal. b) En caso de representación legal, el poder notarial para acreditar la personalidad del representante legal o carta poder firmada ante dos testigos y ratificadas las firmas ante las autoridades fiscales, Notario o Fedatario Público. c) Registro contable y documentación soporte de las pólizas relacionadas con los gastos e inversiones. d) La documentación que acredite la legal propiedad, posesión o tenencia de los bienes que constituyen la inversión, incluyendo, en su caso, las fotografías de las mismas, así como los comprobantes de pago y transferencias de las erogaciones por la prestación de servicios y por la adquisición de los bienes. e) En su caso, exhibir los acuses de recibo de los avisos que correspondan conforme al artículo 17 de la Ley Federal de Prevención de Operaciones con Recursos de Procedencia Ilícita. f) Escrito libre firmado por el contribuyente o su representante legal en el que se señale bajo protesta de decir verdad el tiempo que habrá de durar el periodo preoperativo de que se trate, informando y soportando lo conducente conforme al prospecto o proyecto de inversión correspondiente, así como las razones que justifiquen el inicio de la realización de actividades cuando su duración se estime será de más de un año, precisando además que la documentación e información que proporciona es veraz. |

|

g) Proyecto de inversión firmado por el contribuyente o su representante legal, que contenga la siguiente información y documentación: 1. Tratándose de personas morales, en su caso, el acta de asamblea o consejo de administración donde se haya protocolizado la autorización o visto bueno de los socios o accionistas respecto de los gastos y la inversión a realizar; 2. Descripción general del proyecto, precisando el destino final que se le dará a dichas inversiones, así como los motivos de su estricta indispensabilidad para los fines del ISR en relación con los actos o actividades por las que se vaya a estar obligado al pago del IVA, señalando en qué consistirán los bienes o servicios o uso o goce temporal de bienes resultado de los gastos e inversión, así como la fecha en que se iniciará la realización de dichos actos o actividades; 3. Estimación del monto total de los gastos e inversiones que se deban realizar desde el inicio hasta la conclusión del proyecto de inversión, los servicios que se requieren y el desglose de pagos por terrenos, construcción, equipo instalado y capital de explotación en cada una de sus etapas, detallando el porcentaje de avance de cada una de ellas, así como los tiempos, movimientos o fases para su desarrollo (calendario de inversión), precisando el tipo de ingresos que se generarán con los gastos o la inversión y su fecha probable de obtención; 4. Papeles de trabajo y registros contables donde se identifique la captación del financiamiento, las actas protocolizadas de aportación de capital y, en su caso, el estado de cuenta bancario del solicitante en donde se identifique el financiamiento o la procedencia de dichos recursos, incluyendo el estado de cuenta correspondiente a los socios y accionistas en el caso de aportación a capital; 5. Planos de los lugares físicos en que se desarrollará el proyecto, y, en su caso, la proyección fotográfica o similar de cómo quedará el proyecto en su conclusión. 6. Nombre, denominación o razón social y RFC de los proveedores de bienes y/o servicios involucrados con el proyecto que generen al menos el 70% del IVA acreditable relacionado con la devolución, señalando la estimación de su recurrencia en el transcurso del tiempo que dure la realización de la inversión (exhibir los contratos correspondientes y comprobantes si ya se realizó la adquisición de bienes o se prestó el servicio); 7. Tratándose de inversiones en construcciones, deberá presentarse el aviso de obra o registro patronal, otorgado por el Instituto Mexicano del Seguro Social; 8. Tratándose de la adquisición de inmuebles, se presentarán los títulos de propiedad de los inmuebles, plantas o bodegas, en los que conste la inscripción en el registro público de la propiedad o el aviso correspondiente o, en su caso, el contrato de arrendamiento o concesión del inmueble donde se llevará a cabo la inversión o del documento donde conste la modalidad jurídica que corresponda. h) Papeles de trabajo en los que se identifique la forma en que se calculó la estimación de la proporción que representará el valor de las actividades objeto de la Ley del IVA, respecto del total de las actividades que se van a realizar. |

|

Condiciones: No aplica |

|

Información adicional: La información y documentación correspondiente, se presentará con la primera solicitud de devolución. En caso de que durante el periodo preoperativo se modifique el proyecto de inversión en más de un 10% del total de la estimación, deberá informar en la solicitud de devolución inmediata posterior que se presente a la Administración Desconcentrada de Auditoría Fiscal o a la Administración General de Grandes Contribuyentes, según se trate, debiendo entregar la información actualizada conforme a la modificación del proyecto inicial. Asimismo, en caso de que exista variación en la proyección del tiempo que durará el período preoperativo, se deberá informar en la solicitud de devolución inmediata posterior que se presente a las autoridades antes citadas, las causas que propiciaron la variación, debiendo acreditarse con la documentación que se considere necesaria. |

|

Disposiciones jurídicas aplicables Art. 22 CFF, Art. 5 LIVA, Regla 2.3.18. RMF. |

|

251/CFF Recurso de revocación exclusivo de fondo presentado a través de buzón tributario |

|

¿Quiénes lo presentan? Personas físicas y morales. |

|

¿Dónde se presenta? A través de buzón tributario. |

|

¿Qué documento se obtiene? ● Acuse de recibo electrónico, indicándose el número de asunto y la autoridad que atenderá la promoción. ● Constancia de firmado electrónico de documentos. ● Acuse de Términos y Condiciones. |

|

¿Cuándo se presenta? ● Dentro de los 30 días siguientes a aquél en que haya surtido efectos la notificación de la resolución o acto que se impugna. ● Cuando se impugnen resoluciones definitivas que deriven del ejercicio de facultades de comprobación indicadas en el artículo 133-B del CFF. |

|

Requisitos: ● Escrito de promoción, que deberá satisfacer los requisitos previstos en los artículos 18, 122 y 133-D del CFF. ● Resolución o acto impugnado. ● Constancia de notificación del acto impugnado. ● Pruebas, debiendo relacionarlas expresamente con los hechos que pretende acreditar a través de las mismas, o dictamen pericial. ● En el caso de que se ofrezca como prueba documental el dictamen pericial, el mismo deberá contener los datos necesarios para poder notificar al perito emisor, en términos del artículo 134, fracción I del CFF. ● Escrito de anuncio de pruebas adicionales. ● Escrito de exhibición de pruebas adicionales. ● Documentación relacionada con el recurso de revocación. |

|

Condiciones: ● Contar con e.firma |

|

Información adicional: El recurrente podrá optar por enviar las pruebas diversas a las documentales que ofrezca mediante correo certificado con acuse de recibo o entregar directamente en la dirección de la autoridad que atenderá su trámite, adjuntando copia del acuse de recibo electrónico que indique el número de asunto de su promoción. La dirección de la unidad administrativa podrá consultarse en el Anexo 23. Las promociones y trámites de los sujetos que no se encuentren obligados a inscribirse en el RFC, las que se presenten ante las autoridades fiscales de las entidades federativas, así como los que no se encuentren obligados a tramitar la e.firma, se realizarán mediante escrito libre ante la unidad administrativa del SAT o de la entidad federativa que corresponda. Nota: Respecto de las pruebas diversas a las documentales, entiéndase, todas aquellas que no puedan digitalizarse para su envío por el Buzón Tributario. |

|

Disposiciones jurídicas aplicables Arts. 18, 19, 42, 116, 117, 121, 122, 123, 126, 130, 131, 132, 133, 133-B, 133-C, 133-D, 133-E, 133-F, 133-G, 134 CFF Art. 203 LA, RMF 2017 regla 2.18.1. |

|

252/CFF Aviso sobre abanderamiento y matricula de embarcaciones y artefactos navales mexicanos |

|

¿Quiénes lo presentan? La autoridad marítima competente que autorice el abanderamiento y matrícula de una embarcación o artefacto naval mexicano. |

|

¿Dónde se presenta? Tratándose de embarcaciones o artefactos navales utilizados en la industria de los hidrocarburos, ante la Administración Central de Planeación y Programación de Hidrocarburos de la AGH. Para el resto de los supuestos, ante la Administración Central de Planeación y Programación de Fiscalización a Grandes Contribuyentes de la AGGC. |

|

¿Qué documento se obtiene? Acuse de recibo. |

|

¿Cuándo se presenta? Dentro de los 5 días hábiles siguientes a aquél en que se haya autorizado el abanderamiento y matrícula. |

|

Requisitos: 1. Oficio a través del cual la autoridad marítima competente informe sobre la autorización del abanderamiento y matrícula de la embarcación o artefacto naval mexicano, así como del negocio jurídico con el que se acreditó la propiedad o posesión de dicha embarcación o artefacto. 2. Copia del documento que acredita el negocio jurídico referido en el párrafo anterior (este último documento no será necesario si durante el trámite de abanderamiento y matrícula, el solicitante no estuvo obligado a presentar dicho documento de conformidad con el artículo 40 del Reglamento de la Ley de Navegación y Comercio Marítimos). |

|

Condiciones: No aplica. |

|

Información adicional: No aplica. |

|

Disposiciones jurídicas aplicables Arts. 31 CFF, 11 de la Ley de Navegación y Comercio Marítimos, 46 del Reglamento de la Ley de Navegación y Comercio Marítimos. |

Impuesto Sobre la Renta

|

109/ISR Aviso crédito por pérdidas fiscales |

|

¿Quiénes lo presentan? Las sociedades que al 31 de diciembre de 2013 tuvieron el carácter de controladoras que desean ejercer la opción a que se refiere el Artículo Segundo, fracción VIII de las disposiciones transitorias de la Ley del ISR. |

|

¿Dónde se presenta? A través de buzón tributario. |

|

¿Qué documento se obtiene? Acuse de recibo. |

|

¿Cuándo se presenta? A más tardar el 30 de junio de 2017. |

|

Requisitos: No se requiere presentar documentación. |

|

Condiciones: ● Contar con e.firma. |

|

Información adicional: No aplica. |

|

Disposiciones jurídicas aplicables: Art. Segundo, fracción VIII de las Disposiciones Transitorias de la Ley del ISR 2016, Artículo Cuarto Transitorio de la RMF 2017. |

Ley de Ingresos sobre Hidrocarburos

|

7/LISH Solicitud de devolución de saldos a favor de IVA para contratistas |

|

¿Quiénes lo presentan? Los contribuyentes que tengan la calidad de contratistas, conforme a la Ley de Hidrocarburos, que soliciten la devolución del saldo a favor del IVA. |

|

¿Dónde se presenta? Utilizando el FED, disponible en el Portal del SAT en el menú Buzón tributario/Trámites/Devoluciones y compensaciones/Solicitud de Devolución. |

|

¿Qué documento se obtiene? Acuse de recibo de solicitud de devolución de impuestos federales. |

|

¿Cuándo se presenta? Cuando se hayan generado y declarado los saldos a favor del IVA a partir de la firma del contrato. |

|

Requisitos: A la solicitud de devolución se adjuntará en archivo digitalizado la información que a continuación se describe: 1. Documento (escritura constitutiva o poder notarial e identificación oficial) que acredite la personalidad del representante legal que promueve. 2. Encabezado del estado de cuenta que expida la institución financiera, o bien, el contrato de apertura de la cuenta, en los que aparezca el nombre del contribuyente, así como el número de cuenta bancaria (CLABE), con una antigüedad no mayor a dos meses. 3. Escrito en el cual se describan en forma clara y detallada las operaciones que dieron origen al saldo a favor. 4. “Constancia de pagos y retenciones de ISR, IVA e IEPS”, los CFDI que conforman el IVA que le fue retenido por sus clientes y los estados de cuenta bancarios en los que se puedan apreciar las fechas de cobro correspondientes. 5. En caso de ser requerida, la documentación que demuestre la procedencia del saldo a favor. 6. Tratándose de la primera solicitud de devolución presentada en términos del artículo 5o, fracción VI, inciso b) de la Ley del IVA, además de cumplir con los requisitos anteriores, presentará la siguiente documentación e información: a) Manifestar que se encuentra en periodo preoperativo y que ejerció la opción establecida en el artículo 5o, fracción VI, inciso b) de la Ley del IVA. b) Registro contable y documentación soporte de las pólizas relacionadas con los gastos e inversiones. c) Proyecto de inversión que contenga la siguiente información y documentación: i. Planes de exploración o evaluación, según corresponda, presentados ante la Comisión Nacional de Hidrocarburos y, en su caso, el dictamen emitido por dicha Comisión. En el supuesto de no contar con los planes de exploración o evaluación, deberán presentar la descripción general del proyecto, precisando el destino final que se le dará a dichas inversiones, así como los motivos de su estricta indispensabilidad para los fines del ISR en relación con los actos o actividades por las que se vaya a estar obligado al pago del IVA, señalando en qué consistirán los bienes o servicios o uso o goce temporal de bienes resultado de los gastos e inversión, así como la fecha en que se iniciará la realización de dichos actos o actividades. ii. Estimación del monto total de los gastos e inversiones que se deban realizar desde el inicio hasta la conclusión del periodo preoperativo; iii. Papeles de trabajo y registros contables donde se identifique la captación del financiamiento, las actas protocolizadas de aportación de capital y, en su caso, el estado de cuenta bancario del solicitante en donde se identifique el financiamiento o la procedencia de dichos recursos, incluyendo el estado de cuenta correspondiente a los socios y accionistas en el caso de aportación a capital, y Nombre, denominación o razón social y RFC de los proveedores de bienes y/o servicios involucrados con el proyecto que generen al menos el 70% del IVA acreditable relacionado con la devolución, señalando la estimación de su recurrencia en el transcurso del tiempo que dure la realización de la inversión (exhibir los contratos correspondientes y los cinco principales comprobantes en cuanto a monto se refiere emitidos por sus cinco principales proveedores, si ya se realizó la adquisición de bienes o se prestó el servicio) |

|

Condiciones No aplica. |

|

Información adicional. No aplica. |

|

Disposiciones jurídicas aplicables 17-H, 22, 22-A, 69, 69-B del CFF, 5, 6 de la LIVA, Reglas 2.3.4., 2.8.1.6., 10.21. RMF. |

Del Decreto por el que establecen estímulos fiscales a la gasolina y el diésel en los sectores pesquero y agropecuario, publicado en el DOF el 30 de diciembre de 2015

|

1/DEC-6 Informe del Padrón de Beneficiarios |

|

¿Quiénes lo presentan? La Comisión Nacional de Acuacultura y Pesca. |

|

¿Dónde se presenta? En el Portal del SAT. |

|

¿Qué documento se obtiene? Acuse de recibo. |

|

¿Cuándo se presenta? Dentro de los 15 días siguientes a que se realice cualquier modificación a la información previamente proporcionada. |

|

Requisitos: · Escrito Libre, dirigido a la AGH. · Documento en hoja de cálculo formato xls, que contenga lo siguiente: a) Padrón de beneficiarios. 1.- RFC. 2.- Nombre o razón social. 3.- Cuota anual autorizada por tipo de combustible en litros. 3.1.- Gasolina menor a 92 octanos. 3.2.- Diésel. b) Padrón de Estaciones de Servicio. 1.- Número de Estación de Servicio. 2.- RFC. 3.- Nombre o razón social. |

|

Disposiciones Jurídicas Aplicables. Regla RMF 11.7.3., Acuerdo DOF el 30 de diciembre de 2015. |

Atentamente.

Ciudad de México, 04 de mayo de 2017.- El Jefe del Servicio de Administración Tributaria, Osvaldo Antonio Santín Quiroz.- Rúbrica.

Anexo 5 de la Resolución Miscelánea Fiscal para 2017

|

Contenido A. Cantidades actualizadas establecidas en el Código. B. Compilación de cantidades establecidas en el Código vigente. C. Regla 9.6. de la Resolución Miscelánea Fiscal para 2017. |

Nota: Los textos y líneas de puntos que se utilizan en este Anexo tienen la finalidad exclusiva de orientar respecto de la ubicación de las cantidades y no crean derechos ni establecen obligaciones distintas a las contenidas en las disposiciones fiscales.

|

A. Cantidades actualizadas establecidas en el Código. |

Conforme a la fracción VII de la regla 2.1.13. se dan a conocer las cantidades actualizadas establecidas en los artículos que se precisan en dicha regla que entraron en vigor a partir del 1 de enero de 2017.

Artículo 20.- .....................................................................................................................................................................

Se aceptará como medio de pago de las contribuciones y aprovechamientos, los cheques del mismo banco en que se efectúe el pago, la transferencia electrónica de fondos a favor de la Tesorería de la Federación, así como las tarjetas de crédito y débito, de conformidad con las reglas de carácter general que expida el Servicio de Administración Tributaria. Los contribuyentes personas físicas que realicen actividades empresariales y que en el ejercicio inmediato anterior hubiesen obtenido ingresos inferiores a $1,924,820.00, así como las personas físicas que no realicen actividades empresariales y que hubiesen obtenido en dicho ejercicio ingresos inferiores a $329,970.00, efectuarán el pago de sus contribuciones en efectivo, transferencia electrónica de fondos a favor de la Tesorería de la Federación, tarjetas de crédito y débito o cheques personales del mismo banco, siempre que en este último caso, se cumplan las condiciones que al efecto establezca el Reglamento de este Código. Se entiende por transferencia electrónica de fondos, el pago de las contribuciones que por instrucción de los contribuyentes, a través de la afectación de fondos de su cuenta bancaria a favor de la Tesorería de la Federación, se realiza por las instituciones de crédito, en forma electrónica.

...................................................................................................................................................................................................

Artículo 22-C. Los contribuyentes que tengan cantidades a su favor cuyo monto sea igual o superior a $14,140.00, deberán presentar su solicitud de devolución en formato electrónico con firma electrónica avanzada.

Artículo 32-A. Las personas físicas con actividades empresariales y las personas morales, que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a $109,990,000.00, que el valor de su activo determinado en los términos de las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria, sea superior a $86,892,100.00 o que por lo menos trescientos de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior, podrán optar por dictaminar, en los términos del artículo 52 del Código Fiscal de la Federación, sus estados financieros por contador público autorizado. No podrán ejercer la opción a que se refiere este artículo las entidades paraestatales de la Administración Pública Federal.

...................................................................................................................................................................................................

Artículo 32-H. ..................................................................................................................................................................

I. Quienes tributen en términos del Título II de la Ley del Impuesto sobre la Renta, que en el último ejercicio fiscal inmediato anterior declarado hayan consignado en sus declaraciones normales ingresos acumulables para efectos del impuesto sobre la renta iguales o superiores a un monto equivalente a $708,898,920.00, así como aquéllos que al cierre del ejercicio fiscal inmediato anterior tengan acciones colocadas entre el gran público inversionista, en bolsa de valores y que no se encuentren en cualquier otro supuesto señalado en este artículo.

...................................................................................................................................................................................................

Artículo 59. ......................................................................................................................................................................

III. .......... .............................................................................................................................................................................

También se presumirá que los depósitos que se efectúen en un ejercicio fiscal, cuya suma sea superior a $1,414,110.00 en las cuentas bancarias de una persona que no está inscrita en el Registro Federal de Contribuyentes o que no está obligada a llevar contabilidad, son ingresos y valor de actos o actividades por los que se deben pagar contribuciones.

...................................................................................................................................................................................................

Artículo 80.- .....................................................................................................................................................................

II. De $3,760.00 a $7,510.00, a la comprendida en la fracción III. Tratándose de contribuyentes que tributen conforme al Título IV, Capítulo II, Sección II de la Ley del Impuesto sobre la Renta, la multa será de $1,250.00 a $2,510.00.

.............................................................................................................................................................................................

Artículo 82. ......................................................................................................................................................................

X. De $9,830.00 a $18,420.00, para la establecida en la fracción X.

XI. De $115,030.00 a $153,380.00, para la establecida en la fracción XI, por cada sociedad integrada no incluida en la solicitud de autorización para determinar el resultado fiscal integrado o no incorporada al régimen opcional para grupos de sociedades.

.............................................................................................................................................................................................

XVI. De $10,910.00 a $21,820.00, a la establecida en la fracción XVI. En caso de reincidencia la multa aumentará al 100% por cada nuevo incumplimiento.

.............................................................................................................................................................................................

XXVI. De $10,370.00 a $20,740.00, a la establecida en la fracción XXVI. En caso de reincidencia la multa aumentará al 100% por cada nuevo incumplimiento.

.............................................................................................................................................................................................

XXXIX. De $140,540.00 a $200,090.00 a la establecida en la fracción XXXIX.

XL. De $1.00 a $5.00 a la establecida en la fracción XLIII, por cada comprobante fiscal digital por Internet enviado que contenga información que no cumple con las especificaciones tecnológicas determinadas por el Servicio de Administración Tributaria.

Artículo 84.- .....................................................................................................................................................................

IV........... .............................................................................................................................................................................

b) De $1,330.00 a $2,650.00 tratándose de contribuyentes que tributen conforme al Título IV, Capítulo II, Sección II de la Ley del Impuesto sobre la Renta. En caso de reincidencia, adicionalmente las autoridades fiscales podrán aplicar la clausura preventiva a que se refiere el inciso anterior.

c) De $13,280.00 a $75,890.00 tratándose de contribuyentes que cuenten con la autorización para recibir donativos deducibles a que se refieren los artículos 79, 82, 83 y 84 de la Ley del Impuesto sobre la Renta y 31 y 114 del Reglamento de dicha Ley, según corresponda. En caso de reincidencia, además se revocará la autorización para recibir donativos deducibles.

.............................................................................................................................................................................................

VI. De $14,930.00 a $85,350.00, a la señalada en la fracción IX cuando se trate de la primera infracción. Tratándose de contribuyentes que tributen conforme al Título IV, Capítulo II, Sección II de la Ley del Impuesto sobre la Renta, la multa será de $1,500.00 a $2,980.00 por la primera infracción. En el caso de reincidencia, la sanción consistirá en la clausura preventiva del establecimiento del contribuyente por un plazo de 3 a 15 días. Para determinar dicho plazo, las autoridades fiscales tomarán en consideración lo previsto por el artículo 75 de este Código.

.............................................................................................................................................................................................

IX. De $12,080.00 a $120,760.00 a la comprendida en la fracción X.

.............................................................................................................................................................................................

XV. De $12,080.00 a $120,760.00 a la comprendida en la fracción XVII.

XVI. De $13,280.00 a $75,890.00, a la señalada en la fracción XVIII.

Artículo 84-B. ..................................................................................................................................................................

VIII. De $278,310.00 a $309,240.00, a las establecidas en las fracciones VIII, IX y X.

IX. De $278,310.00 a $309,240.00, a las establecidas en la fracción XI.

X. De $54,990.00 a $65,990.00, a la establecida en la fracción XIV.

XI. De $247,480.00 a $549,950.00, a la establecida en la fracción XII.

XII. De $5,110.00 a $76,610.00, a la establecida en la fracción XIII.

Artículo 86-B.- .................................................................................................................................................................

I. De $50.00 a $110.00, a la comprendida en la fracción I, por cada marbete o precinto no adherido, o bien, por cada marbete o precinto falso o alterado.

.............................................................................................................................................................................................

V. De $440.00 a $660.00, por cada marbete o precinto que haya sido adquirido ilegalmente.

.............................................................................................................................................................................................

Artículo 86-H. ..................................................................................................................................................................

A quienes cometan las infracciones señaladas en el artículo 86-G, segundo párrafo, fracción I de este Código, se les impondrá una multa de $22,000.00 a $329,970.00 cada vez que no proporcionen o no pongan a disposición de las autoridades fiscales la información, documentación o dispositivos, que permitan constatar el cumplimiento de las obligaciones previstas en los artículos 19, fracción XXII y 19-A de la Ley del Impuesto Especial sobre Producción y Servicios, respectivamente.

A quienes cometan las infracciones señaladas en el artículo 86-G, segundo párrafo, fracción II de este Código, se les impondrá una multa de $22,000.00 a $ 329,970.00, por cada vez que no permitan la realización de las verificaciones en los establecimientos o domicilios de los productores, fabricantes e importadores de cigarros y otros tabacos labrados, con excepción de puros y otros tabacos labrados hechos enteramente a mano, así como de los proveedores autorizados de servicios de impresión de códigos de seguridad, o bien en cualquier lugar en donde se encuentren los mecanismos o sistemas de impresión del referido código de seguridad, a efecto de constatar el cumplimiento de las obligaciones previstas en los artículos 19, fracción XXII y 19-A de la Ley del Impuesto Especial sobre Producción y Servicios.

...................................................................................................................................................................................................

B. Compilación de cantidades establecidas en el Código vigente.

Artículo 80.- .....................................................................................................................................................................

I. De $3,080.00 a $9,250.00, a las comprendidas en las fracciones I, II y VI.

.............................................................................................................................................................................................

III. .......... .............................................................................................................................................................................

a) Tratándose de declaraciones, se impondrá una multa entre el 2% de las contribuciones declaradas y $6,560.00. En ningún caso la multa que resulte de aplicar el porcentaje a que se refiere este inciso será menor de $2,620.00 ni mayor de $6,560.00.

b) De $800.00 a $1,830.00, en los demás documentos.

IV. De $15,430.00 a $30,850.00, para la establecida en la fracción V.

V. De $3,060.00 a $9,220.00, a la comprendida en la fracción VII.

VI. De $15,350.00 a $30,700.00, a las comprendidas en las fracciones VIII y IX.

Artículo 82. ......................................................................................................................................................................

I. ............ .............................................................................................................................................................................

a) De $1,240.00 a $15,430.00, tratándose de declaraciones, por cada una de las obligaciones no declaradas. Si dentro de los seis meses siguientes a la fecha en que se presentó la declaración por la cual se impuso la multa, el contribuyente presenta declaración complementaria de aquélla, declarando contribuciones adicionales, por dicha declaración también se aplicará la multa a que se refiere este inciso.

b) De $1,240.00 a $30,850.00, por cada obligación a que esté afecto, al presentar una declaración, solicitud, aviso o constancia, fuera del plazo señalado en el requerimiento o por su incumplimiento.

c) De $11,840.00 a $23,660.00, por no presentar el aviso a que se refiere el primer párrafo del artículo 23 de este Código.

d) De $12,640.00 a $25,300.00, por no presentar las declaraciones en los medios electrónicos estando obligado a ello, presentarlas fuera del plazo o no cumplir con los requerimientos de las autoridades fiscales para presentarlas o cumplirlos fuera de los plazos señalados en los mismos.

e) De $1,270.00 a $4,050.00, en los demás documentos.

II. ........... .............................................................................................................................................................................

a) De $920.00 a $3,080.00, por no poner el nombre o domicilio o ponerlos equivocadamente, por cada uno.

b) De $30.00 a $80.00, por cada dato no asentado o asentado incorrectamente en la relación de clientes y proveedores contenidas en las formas oficiales.

c) De $170.00 a $300.00, por cada dato no asentado o asentado incorrectamente. Siempre que se omita la presentación de anexos, se calculará la multa en los términos de este inciso por cada dato que contenga el anexo no presentado.

d) De $620.00 a $1,540.00, por no señalar la clave que corresponda a su actividad preponderante conforme al catálogo de actividades que publique la Secretaría de Hacienda y Crédito Público mediante reglas de carácter general, o señalarlo equivocadamente.

e) De $3,780.00 a $12,640.00, por presentar medios electrónicos que contengan declaraciones incompletas, con errores o en forma distinta a lo señalado por las disposiciones fiscales.

f) De $1,120.00 a $3,350.00, por no presentar firmadas las declaraciones por el contribuyente o por el representante legal debidamente acreditado.

g) De $560.00 a $1,520.00, en los demás casos.

III. De $1,240.00 a $30,850.00, tratándose de la señalada en la fracción III, por cada requerimiento.

IV. De $15,430.00 a $30,850.00, respecto de la señalada en la fracción IV, salvo tratándose de contribuyentes que de conformidad con la Ley del Impuesto sobre la Renta, estén obligados a efectuar pagos provisionales trimestrales o cuatrimestrales, supuestos en los que la multa será de $1,540.00 a $9,250.00.

V. Para la señalada en la fracción V, la multa será de $10,600.00 a $21,210.00.

VI. Para la señalada en la fracción VI la multa será de $3,080.00 a $9,250.00.

VII. De $760.00 a $7,780.00, para la establecida en la fracción VII.

VIII. Para la señalada en la fracción VIII, la multa será de $58,540.00 a $175,610.00.

IX. De $9,250.00 a $30,850.00, para la establecida en la fracción IX.

.............................................................................................................................................................................................

XII. De $40,110.00 a $61,730.00, para la establecida en la fracción XII, por cada aviso de incorporación o desincorporación no presentado o presentado extemporáneamente, aun cuando el aviso se presente en forma espontánea.

XIII. De $9,250.00 a $30,850.00, para la establecida en la fracción XIII.

XIV. De $9,250.00 a $21,590.00, para la establecida en la fracción XIV.

XV. De $77,160.00 a $154,300.00, para la establecida en la fracción XV.

.............................................................................................................................................................................................

XVII. De $68,590.00 a $137,190.00, para la establecida en la fracción XVII.

XVIII. De $8,750.00 a $14,570.00, para la establecida en la fracción XVIII.

XIX. De $14,570.00 a $29,160.00, para la establecida en la fracción XIX.

XX. De $4,670.00 a $9,340.00, para la establecida en la fracción XX.

XXI. De $111,610.00 a $223,240.00, para la establecida en la fracción XXI.

XXII. De $4,670.00 a $9,340.00, por cada informe no proporcionado a los contribuyentes, para la establecida en la fracción XXII.

XXIII. De $13,390.00 a $24,550.00, a la establecida en la fracción XXIII.

XXIV. De $4,670.00 a $9,340.00, por cada constancia no proporcionada, para la establecida en la fracción XXIV.

XXV. De $31,120.00 a $54,470.00, para la establecida en la fracción XXV. En el caso de reincidencia, la sanción consistirá en la clausura del establecimiento del contribuyente, por un plazo de 3 a 15 días. Para determinar dicho plazo, las autoridades fiscales tomarán en consideración lo previsto por el artículo 75 de este Código.

.............................................................................................................................................................................................

XXVII. De $10,600.00 a $21,210.00, a la establecida en la fracción XXVII.

XXVIII. De $640.00 a $970.00, a la establecida en la fracción XXVIII.

XXIX. De $42,950.00 a $214,760.00, a la establecida en la fracción XXIX. En caso de reincidencia la multa será de $85,900.00 a $429,520.00, por cada requerimiento que se formule.

XXX. De $140,540.00 a $200,090.00, a la establecida en la fracción XXX.

XXXI. De $140,540.00 a $200,090.00, a la establecida en la fracción XXXI.

.............................................................................................................................................................................................

XXXIV. De $18,610.00 a $31,010.00 por cada solicitud no atendida, para la señalada en la fracción XXXIV.

.............................................................................................................................................................................................

XXXVI. De $80,000.00 a $100,000.00 a la establecida en las fracciones XXXVI, XXXVII, XXXVIII, XLII y XLIV, y, en su caso, la cancelación de la autorización para recibir donativos deducibles.

XXXVII. De $140,540.00 a $200,090.00, para la establecida en la fracción XL.

XXXVIII. Respecto de las señaladas en la fracción XLI de $5,000.00 a $15,000.00, por no ingresar la información contable a través de la página de Internet del Servicio de Administración Tributaria, como lo prevé el artículo 28, fracción IV del Código, dentro de los plazos establecidos en las disposiciones fiscales estando obligado a ello; ingresarla a través de archivos con alteraciones que impidan su lectura; no ingresarla de conformidad con las reglas de carácter general emitidas para tal efecto, o no cumplir con los requerimientos de información o de documentación formulados por las autoridades fiscales en esta materia.

Artículo 84.- .....................................................................................................................................................................

I. De $1,350.00 a $13,450.00, a la comprendida en la fracción I.

II. De $290.00 a $6,720.00, a las establecidas en las fracciones II y III.

III. De $290.00 a $5,390.00, a la señalada en la fracción IV.

IV. ......... .............................................................................................................................................................................

a) De $13,570.00 a $77,580.00. En caso de reincidencia, las autoridades fiscales podrán, adicionalmente, clausurar preventivamente el establecimiento del contribuyente por un plazo de tres a quince días; para determinar dicho plazo, se tomará en consideración lo previsto por el artículo 75 de este Código.

.............................................................................................................................................................................................

V. De $820.00 a $10,750.00, a la señalada en la fracción VI.

.............................................................................................................................................................................................

VIII. De $6,170.00 a $30,850.00, a la comprendida en la fracción XIII.

.............................................................................................................................................................................................

XI. De $600.00 a $11,720.00, a la comprendida en la fracción XII.

.............................................................................................................................................................................................

XIII. De $1,550.00 a $4,670.00, a la señalada en la fracción XV, por cada operación no identificada en contabilidad.

.............................................................................................................................................................................................

Artículo 84-B. ..................................................................................................................................................................

I. De $290.00 a $13,450.00, a la comprendida en la fracción I.

...................................................................................................................................................................................................

III. De $30.00 a $ 70.00, por cada dato no asentado o asentado incorrectamente, a la señalada en la fracción III.

IV. De $446,470.00 a $892,930.00, a la establecida en la fracción IV.

V. De $5,860.00 a $87,790.00, a la establecida en la fracción V.

VI. De $22,310.00 a $66,960.00, a la establecida en la fracción VI.

VII. De $80.00 a $160.00, por cada estado de cuenta no emitido en términos del artículo 32-B de este Código, y de $314,280.00 a $628,560.00, por no proporcionar la información, a las señaladas en la fracción VII.

.............................................................................................................................................................................................

Artículo 84-D. A quien cometa las infracciones a que se refiere el artículo 84-C de este Código, se impondrá una multa de $380.00 por cada omisión, salvo a los usuarios del sistema financiero, para los cuales será de $1,140.00 por cada una de las mismas.

Artículo 84-F. De $5,860.00 a $58,540.00, a quien cometa la infracción a que se refiere el artículo 84-E.

Artículo 84-H. A la casa de bolsa que cometa la infracción a que se refiere el artículo 84-G de este Código se le impondrá una multa de $4,590.00 a $9,190.00 por cada informe no proporcionado.

Artículo 84-J. A las personas morales que cometan la infracción a que se refiere el artículo 84-I de este Código, se les impondrá una multa de $80.00 a $160.00 por cada estado de cuenta no emitido en términos del artículo 32-E de este Código.

Artículo 84-L. A las personas morales a que se refiere el artículo 84-I de este Código, que cometan la infracción a que se refiere el artículo 84-K de este Código se les impondrá una multa de $314,280.00 a $628,560.00, por no proporcionar la información del estado de cuenta que se haya requerido.

Artículo 86.- .....................................................................................................................................................................

I. De $15,430.00 a $46,290.00, a la comprendida en la fracción I.

II. De $1,350.00 a $55,710.00, a la establecida en la fracción II.

III. De $2,920.00 a $73,180.00, a la establecida en la fracción III.

IV. De $117,940.00 a $157,250.00, a la comprendida en la fracción IV.

V. De $6,690.00 a $11,150.00, sin perjuicio de las demás sanciones que procedan, a la establecida en la fracción V.

Artículo 86-B.- .................................................................................................................................................................

II. De $30.00 a $110.00, a la comprendida en la fracción II, por cada marbete o precinto usado indebidamente.

III. De $20.00 a $50.00, a la comprendida en la fracción III, por cada envase o recipiente que carezca de marbete o precinto, según se trate, o bien por cada marbete o precinto falso o alterado.

IV. De $30.00 a $100.00, a la comprendida en la fracción IV, por cada envase vacío no destruido.

.............................................................................................................................................................................................

Artículo 86-F. A quienes cometan las infracciones señaladas en el artículo 86-E de este Código, se les impondrá una multa de $43,730.00 a $102,040.00. En caso de reincidencia, la sanción consistirá en la clausura preventiva del establecimiento del contribuyente por un plazo de 3 a 15 días. Para determinar dicho plazo, las autoridades fiscales tomarán en consideración lo previsto por el artículo 75 de este Código.

Artículo 86-H. A quienes cometan las infracciones señaladas en el artículo 86-G, primer párrafo, se les impondrá una multa de $10.00 a $20.00 por cada cajetilla de cigarros que no contenga impreso el código de seguridad a que se refiere el artículo 19, fracción XXII de la Ley del Impuesto Especial sobre Producción y Servicios.

Artículo 86-J. A quienes cometan las infracciones señaladas en el artículo 86-I de este Código se les impondrá una multa de $10.00 a $20.00 por cada cajetilla de cigarros que no contenga impreso el código de seguridad a que se refiere el artículo 19, fracción XXII de la Ley del Impuesto Especial sobre Producción y Servicios, o el que contengan sea apócrifo.

Artículo 88. Se sancionará con una multa de $117,940.00 a $157,250.00, a quien cometa las infracciones a las disposiciones fiscales a que se refiere el artículo 87.

Artículo 90. Se sancionará con una multa de $49,210.00 a $77,350.00, a quien cometa las infracciones a las disposiciones fiscales a que se refiere el artículo 89 de este Código.

...................................................................................................................................................................................................

Artículo 91. La infracción en cualquier forma a las disposiciones fiscales, diversa a las previstas en este Capítulo, se sancionará con multa de $290.00 a $2,820.00.

Artículo 102.- ...................................................................................................................................................................

No se formulará la declaratoria a que se refiere el artículo 92, fracción II, si el monto de la omisión no excede de $155,610.00 o del diez por ciento de los impuestos causados, el que resulte mayor. Tampoco se formulará la citada declaratoria si el monto de la omisión no excede del cincuenta y cinco por ciento de los impuestos que deban cubrirse cuando la misma se deba a inexacta clasificación arancelaria por diferencia de criterio en la interpretación de las tarifas contenidas en las leyes de los impuestos generales de importación o exportación, siempre que la descripción, naturaleza y demás características necesarias para la clasificación de las mercancías hayan sido correctamente manifestadas a la autoridad.

Artículo 104.- ...................................................................................................................................................................

I. De tres meses a cinco años, si el monto de las contribuciones o de las cuotas compensatorias omitidas, es de hasta $1,104,530.00, respectivamente o, en su caso, la suma de ambas es de hasta de $1,656,780.00.

II. De tres a nueve años, si el monto de las contribuciones o de las cuotas compensatorias omitidas, excede de $1,104,530.00, respectivamente o, en su caso, la suma de ambas excede de $1,656,780.00.

...................................................................................................................................................................................................

Artículo 108.- ..................................................................................................................................................................

I. Con prisión de tres meses a dos años, cuando el monto de lo defraudado no exceda de $1,540,350.00.

II. Con prisión de dos años a cinco años cuando el monto de lo defraudado exceda de $1,540,350.00 pero no de $2,310,520.00.

III. Con prisión de tres años a nueve años cuando el monto de lo defraudado fuere mayor de $2,310,520.00.

...................................................................................................................................................................................................

Artículo 112.- Se impondrá sanción de tres meses a seis años de prisión, al depositario o interventor designado por las autoridades fiscales que, con perjuicio del fisco federal, disponga para sí o para otro del bien depositado, de sus productos o de las garantías que de cualquier crédito fiscal se hubieren constituido, si el valor de lo dispuesto no excede de $137,770.00; cuando exceda, la sanción será de tres a nueve años de prisión.

...................................................................................................................................................................................................

Artículo 115.- Se impondrá sanción de tres meses a seis años de prisión, al que se apodere de mercancías que se encuentren en recinto fiscal o fiscalizado, si el valor de lo robado no excede de $59,040.00; cuando exceda, la sanción será de tres a nueve años de prisión.

...................................................................................................................................................................................................

Artículo 150.- ...................................................................................................................................................................

Cuando en los casos de las fracciones anteriores, el 2% del crédito sea inferior a $380.00, se cobrará esta cantidad en vez del 2% del crédito.

En ningún caso los gastos de ejecución, por cada una de las diligencias a que se refiere este artículo, excluyendo las erogaciones extraordinarias y las contribuciones que se paguen por la Federación para liberar de cualquier gravamen bienes que sean objeto de remate, podrán exceder de $59,540.00.

...................................................................................................................................................................................................

|

C. Regla 9.6. de la Resolución Miscelánea Fiscal para 2017. |

|

20 veces del valor anual de la UMA |

200 veces del valor anual de la UMA |

|

$532,900.80 |

$5,329,008.00 |

Para la cuantificación mencionada se ha tomado en cuenta el valor anual de la Unidad de Medida y Actualización (UMA) que en el año 2016 es de $26,645.04.

Atentamente.

Ciudad de México, 04 de mayo de 2017.- El Jefe del Servicio de Administración Tributaria, Osvaldo Antonio Santín Quiroz.- Rúbrica.

Modificación al Anexo 7 de la Resolución Miscelánea Fiscal para 2017

COMPILACIÓN DE CRITERIOS NORMATIVOS

|

CONTENIDO |

|

APARTADOS: |

|

A. Criterios del CFF |

|

1/CFF/N a 29/CFF/N.............. ............................................................................................................................................................

|

|

B. Criterios de la Ley del ISR |

|

1/ISR/N a 63/ISR/N............... ............................................................................................................................................................ 64/ISR/N Intereses pagados a residentes en el extranjero por sociedades financieras de objeto múltiple en operaciones entre personas relacionadas, que deriven de préstamos u otros créditos. |

|

C. Criterios de la Ley del IVA |

|

1/IVA/N a 42/IVA/IEPS/N..... ............................................................................................................................................................ |

|

D. Criterios de la Ley del IEPS |

|

1/IEPS/N a 9/IEPS/N............... ............................................................................................................................................................ |

|

E. Criterios de la LFD |

|

1/LFD/N a 2/LFD/N............................................................................................................................................................................. |

|

F. Criterios de la Ley de Ingresos de la Federación |

|

1/LIF/N............................................................................................................................................................................... |

|

G. Criterios de la LISH |

|

1/LISH/N a 14/LISH/N......................................................................................................................................................................... |

A. Criterios del CFF

1/CFF/N a

29/CFF/N.......... ................................................................................................................................................................

B. Criterios de la Ley del ISR

1/ISR/N a

63/ISR/N............................................................................................................................................................................

64/ISR/N Intereses pagados a residentes en el extranjero por sociedades financieras de objeto múltiple en operaciones entre personas relacionadas, que deriven de préstamos u otros créditos.

El artículo 166, primer párrafo de la Ley del ISR señala que tratándose de ingresos por intereses se considerará que la fuente de riqueza se encuentra en territorio nacional cuando en el país se coloque o se invierta el capital, o cuando los intereses se paguen por un residente en el país o un residente en el extranjero con establecimiento permanente en el país.

El séptimo párrafo, fracción II, inciso a) del artículo referido dispone que el impuesto se pagará mediante retención que se efectuará por la persona que realice los pagos y se calculará aplicando a los intereses que obtenga el contribuyente, sin deducción alguna, la tasa del 4.9%, entre otros casos, tratándose de los intereses pagados a residentes en el extranjero provenientes de títulos de crédito colocados entre el gran público inversionista a que se refiere el artículo 8 de la Ley del ISR, así como la ganancia proveniente de su enajenación, los percibidos de certificados, aceptaciones, títulos de crédito, préstamos u otros créditos a cargo de instituciones de crédito, sociedades financieras de objeto múltiple que para efectos de esa Ley formen parte del sistema financiero o de organizaciones auxiliares de crédito.

El décimo primer párrafo del artículo 166 aludido establece que las tasas previstas en las fracciones I y II del mismo, no serán aplicables si los beneficiarios efectivos, ya sea directa o indirectamente, en forma individual o conjuntamente con personas relacionadas, perciben más del 5% de los intereses derivados de los títulos de que se trate y son accionistas de más del 10% de las acciones con derecho a voto del emisor, directa o indirectamente, en forma individual o conjuntamente con personas relacionadas, o personas morales que en más del 20% de sus acciones son propiedad del emisor, directa o indirectamente, en forma individual o conjuntamente con personas relacionadas.

De la interpretación armónica a los referidos preceptos, se advierte que la limitante en la aplicación de la tasa del 4.9% al referirse a los intereses derivados de los títulos de que se trate, no se circunscribe exclusivamente a los intereses pagados a personas relacionadas que deriven de títulos de crédito, sino que también resulta aplicable a los percibidos de certificados, aceptaciones, préstamos u otros créditos, a cargo de sociedades financieras de objeto múltiple que para efectos de la Ley del ISR formen parte del sistema financiero, entre otras entidades, dado que no existe una distinción objetiva en el artículo 166, décimo primer párrafo de la Ley del ISR para otorgar un tratamiento distinto a dichos supuestos.

C. Criterios de la Ley del IVA

1/IVA/N a

42/IVA/IEPS/N.. ................................................................................................................................................................

D. Criterios de la Ley del IEPS

1/IEPS/N a

9/IEPS/N............................................................................................................................................................................

E. Criterios de la LFD

1/LFD/N a

2/LFD/N.............................................................................................................................................................................

F. Criterios de la Ley de Ingresos de la Federación

1/LIF/N...............................................................................................................................................................................

G. Criterios de la LISH

1/LISH/N a

14/LISH/N..........................................................................................................................................................................

Atentamente.

Ciudad de México, 04 de mayo de 2017.- El Jefe del Servicio de Administración Tributaria, Osvaldo Antonio Santín Quiroz.- Rúbrica.

Modificación al Anexo 14 de la Resolución Miscelánea Fiscal para 2017

Contenido

* Información generada desde el 02 de diciembre de 2016 hasta el 31 de marzo de 2017, de conformidad con el artículo 36-Bis del CFF.

1. Autorizaciones.

A. Organizaciones civiles y fideicomisos asistenciales (artículo 79, fracción VI de la Ley del ISR)

B. Organizaciones civiles y fideicomisos educativos (artículo 79, fracción X de la Ley del ISR)

C. Organizaciones civiles y fideicomisos para la investigación científica o tecnológica (artículo 79, fracción XI de la Ley del ISR)

D. Organizaciones civiles y fideicomisos culturales (artículo 79, fracción XII de la Ley del ISR)

E. Organizaciones civiles y fideicomisos becantes (artículos 79, fracción XVII y 83 de la Ley del ISR)

F. Organizaciones civiles y fideicomisos ecológicos (artículo 79, fracción XIX de la Ley del ISR)

G. Organizaciones civiles y fideicomisos para la reproducción de especies en protección y peligro de extinción (artículo 79, fracción XX de la Ley del ISR)

H. Organizaciones civiles y fideicomisos de apoyo económico de donatarias autorizadas (artículo 82, penúltimo párrafo de la Ley del ISR)

I. Organizaciones civiles y fideicomisos para obras o servicios públicos (artículo 36, segundo párrafo del Reglamento de la Ley del ISR)