RESOLUCIÓN que modifica las Disposiciones de carácter general sobre los requerimientos de liquidez para las instituciones de banca múltiple. |

Miercoles 28 de diciembre de 2016 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional Bancaria y de Valores.- Banco de México.

El Banco de México, con fundamento en lo dispuesto por los artículos 28, párrafos sexto y séptimo, de la Constitución Política de los Estados Unidos Mexicanos; 96 Bis 1 de la Ley de Instituciones de Crédito, así como 24, 26, 36, 36 Bis y 47, fracción I de la Ley del Banco de México; 1º, 4º, párrafo primero; 10, párrafo primero; 14 en relación con el 25, fracción VII, y 14 Bis en relación con el 17, fracción I, del Reglamento Interior del Banco de México y Segundo fracciones IV y X del Acuerdo de Adscripción de las Unidades Administrativas del Banco de México, y la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 96 Bis 1 y 96 Bis 2, último párrafo de la Ley de Instituciones de Crédito; 4, fracciones XXXVI y XXXVIII; 16, fracción I y 19 de la Ley de la Comisión Nacional Bancaria y de Valores, y

CONSIDERANDO

Que, para el cálculo del Coeficiente de Cobertura de Liquidez que las instituciones de banca múltiple deben realizar de conformidad con las disposiciones de carácter general emitidas al efecto conjuntamente por la Comisión Nacional Bancaria y de Valores y el Banco de México, estas autoridades, en concordancia con las directrices que, en sesión del 17 de octubre de 2014, emitió el Comité de Regulación de Liquidez Bancaria referido en el artículo 96 Bis 1 de la Ley de Instituciones de Crédito, han considerado necesario reconocer de forma más precisa el riesgo de liquidez de las operaciones con instrumentos derivados que celebran las instituciones de banca múltiple mediante el cálculo realizado conforme al método denominado como flujo de salida de efectivo contingente por operaciones con instrumentos financieros derivados (conocido en el mercado global como el método Look Back Approach), de tal forma que dichas instituciones puedan mantener un nivel de activos líquidos acorde con sus prácticas de requerimientos de garantías y modelos de negocio, han resuelto expedir la siguiente:

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL SOBRE LOS REQUERIMIENTOS DE LIQUIDEZ PARA LAS INSTITUCIONES DE BANCA MÚLTIPLE

ÚNICO.- Se SUSTITUYE el anexo 4 de las “Disposiciones de carácter general sobre los requerimientos de liquidez para las instituciones de banca múltiple”, publicadas en el Diario Oficial de la Federación el 31 de diciembre de 2014, modificadas mediante Resolución publicada en el citado Diario Oficial el 31 de diciembre de 2015, para quedar como sigue:

SECCIÓN I a SECCIÓN VI . . .

Anexos 1 a 3 . . .

Anexo 4 Metodología para determinar los flujos de salida y de entrada por operaciones con instrumentos financieros derivados

Anexo 5 . . .

TRANSITORIOS

PRIMERO.- La presente Resolución entrará en vigor el 1 de enero de 2017.

SEGUNDO.- Las instituciones de banca múltiple deberán dar cumplimiento a lo dispuesto en la presente Resolución a partir del 1 de julio de 2017.

TERCERO.- Las instituciones de banca múltiple podrán implementar el método previsto en el Anexo 4, fracción III que se sustituye por la presente Resolución a partir de su entrada en vigor y hasta antes de que concluya el plazo que contempla el artículo SEGUNDO TRANSITORIO del presente instrumento, conforme a lo siguiente:

I. Las instituciones de banca múltiple que pretendan implementar el método señalado a partir de la entrada en vigor del presente instrumento, deberán notificarlo a la Comisión Nacional Bancaria de Valores a más tardar el 10 de enero de 2017.

II. Las instituciones de banca múltiple que pretendan implementar el método referido con posterioridad al 10 de enero de 2017, y hasta antes de que concluya el plazo señalado en el SEGUNDO TRANSITORIO anterior, deberán notificarlo a la Comisión Nacional Bancaria de Valores en el mes inmediato anterior a aquel en que pretenda adoptarlo.

Las instituciones de banca múltiple que realicen el cálculo conforme al método referido en este artículo transitorio quedarán obligadas a observar dicho método a partir de la fecha en que comience a realizar ese cálculo, por lo que deberán abstenerse de seguir el método contemplado en el Anexo 4 que se substituye por la presente Resolución.

Ciudad de México, a 20 de diciembre de 2016.- El Presidente de la Comisión Nacional Bancaria y de Valores, Jaime González Aguadé.- Rúbrica.- BANCO DE MÉXICO: el Director General Jurídico, Luis Urrutia Corral.- Rúbrica.- El Director General de Estabilidad Financiera, Pascual Ramón O’Dogherty Madrazo.- Rúbrica.

ANEXO 4

Metodología para determinar los flujos de salida y de entrada por operaciones con instrumentos financieros derivados

Para determinar los flujos de salida y de entrada por operaciones con instrumentos financieros derivados, las Instituciones deberán aplicar la metodología señalada en el presente anexo para cada contraparte.

I. Flujos por Derivados Extrabursátiles sin acuerdo de Compensación con la Contraparte (No Netting Agreement) a recibir o entregar en los próximos 30 días.

Se deberán considerar únicamente los flujos de entrada o salida que se tenga programado recibir o entregar, respectivamente, durante los próximos 30 días para instrumentos financieros derivados extrabursátiles que no estén sujetos a un contrato marco que contenga una cláusula que permita extinguir por compensación todas las operaciones derivadas celebradas al amparo de dicho contrato marco.

Asimismo, se deberán agregar por separado las operaciones con dichos instrumentos financieros derivados en las cuales se mantiene una posición ganadora de aquellas en las cuales mantiene una posición perdedora. Los flujos de entrada no se compensarán con los flujos de salida con una misma contraparte.

Los flujos de entrada y salida (F) a los que hace referencia esta sección se definen como los flujos contractuales de entrada y salida que se tenga programado recibir o entregar, respectivamente, durante los próximos 30 días para instrumentos financieros derivados extrabursátiles. Dichos flujos se deben calcular de acuerdo a las metodologías de valuación utilizadas en cada Institución al día de la fecha del cálculo del Coeficiente de Cobertura de Liquidez.

La forma de calcular los flujos de efectivo a entregar o a recibir por estas operaciones será la siguiente:

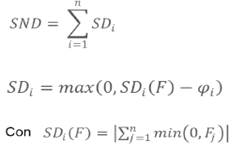

I.1. Flujo de salida por instrumentos financieros derivados

II. Flujos por Derivados Extrabursátiles con acuerdo de Compensación con la Contraparte (Netting Agreement) a recibir o entregar en los próximos 30 días.

Se deberán considerar únicamente los flujos de entrada o salida que se tenga programado recibir o entregar, respectivamente, durante los próximos 30 días para instrumentos financieros derivados extrabursátiles que estén sujetos a un contrato marco que contenga una cláusula que permita extinguir por compensación todas las operaciones derivadas celebradas al amparo de dicho contrato marco.

Asimismo, se deberán agregar por separado las operaciones en dichos instrumentos financieros derivados en las cuales se mantiene una posición ganadora de aquellas en las cuales mantiene una posición perdedora. Los flujos de entrada se compensarán con los flujos de salida con una misma contraparte.

Los flujos de entrada y salida (F) a los que hace referencia esta sección como los flujos contractuales de entrada y salida que se tenga programado recibir o entregar, respectivamente, durante los próximos 30 días para instrumentos financieros derivados extrabursátiles. Dichos flujos se deben calcular de acuerdo a las metodologías de valuación utilizadas en cada Institución al día de la fecha del cálculo del Coeficiente de Cobertura de Liquidez.

La forma de calcular el flujo de salida y de entrada por operaciones con instrumentos financieros derivados será la siguiente:

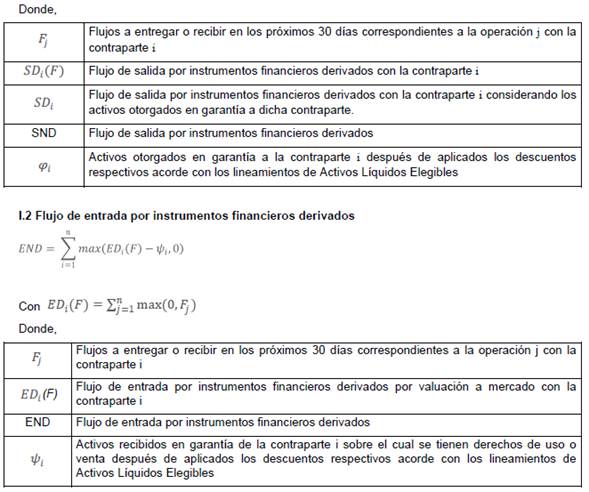

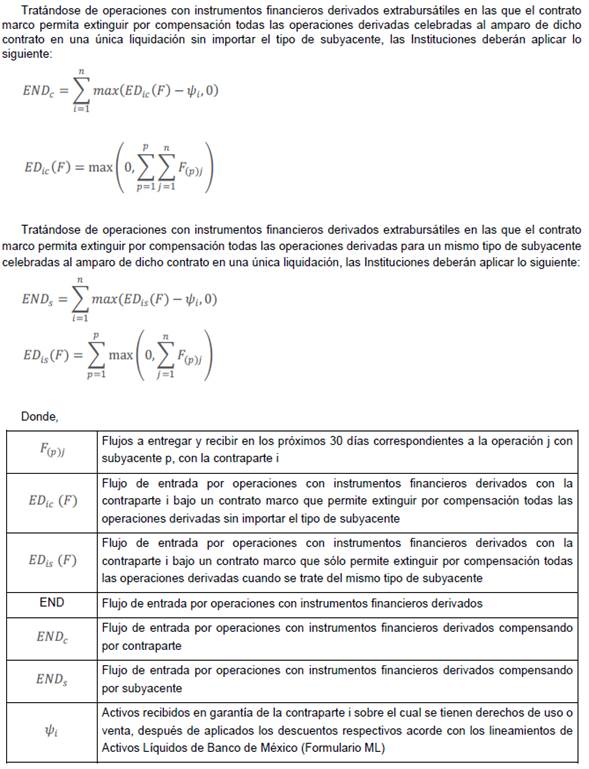

II.1 Flujo de salida por operaciones con instrumentos financieros derivados

Las salidas por operaciones con instrumentos financieros derivados extrabursátiles se componen por la siguiente suma, cuyos componentes se definen más adelante.

![]()

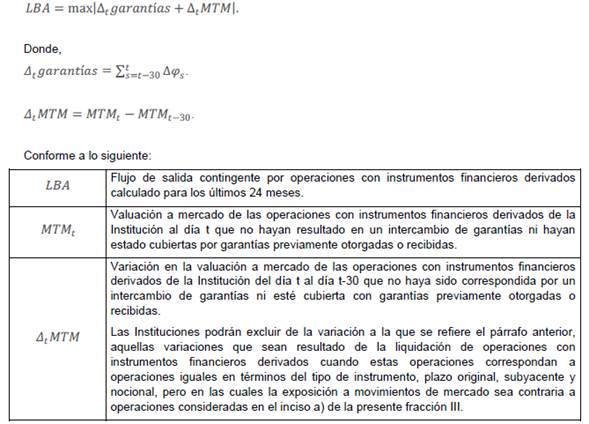

III. Determinación de flujo de salida contingente por operaciones con instrumentos financieros derivados (Look Back Approach)

Las Instituciones deberán calcular el flujo de salida contingente por operaciones con instrumentos financieros derivados como el máximo valor absoluto de la suma de los montos referidos en los incisos a) y b) siguientes, calculando dichos incisos para cada horizonte de treinta días consecutivos durante los últimos 24 meses (Look Back Approach). Para cada horizonte de 30 días consecutivos, se deberán sumar:

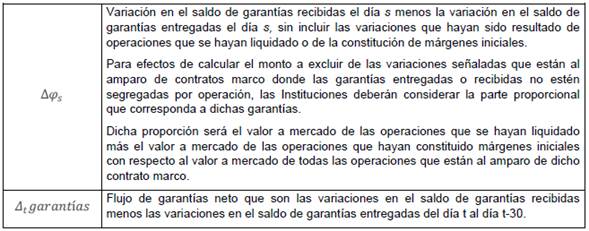

a) El flujo acumulado de garantías neto, que son las variaciones en el saldo de garantías recibidas menos las variaciones en el saldo de garantías entregadas, que resulte de los cambios en la valuación de las operaciones con instrumentos financieros derivados, sin incluir las variaciones de los saldos de garantías entregadas o recibidas que resulten de la constitución de márgenes iniciales o de la liquidación de operaciones, más

b) La variación acumulada en la valuación de mercado del portafolio de operaciones con instrumentos financieros derivados que correspondan a operaciones que no estén cubiertas con garantías previamente otorgadas o recibidas o que no hayan sido correspondidas por un intercambio de garantías.

Para efectos de la determinación de la variación acumulada a que se refiere el presente inciso, las Instituciones podrán excluir aquellas variaciones que sean resultado de la liquidación de operaciones con instrumentos financieros derivados que formen parte del portafolio de operaciones previsto en el presente inciso que sean iguales en términos del tipo de instrumento, plazo original, subyacente y nocional, pero en las cuales la exposición a movimientos de mercado sea contraria a operaciones consideradas en el inciso a) anterior.

Las Instituciones que no puedan identificar el flujo acumulado de garantía neto al que se refiere el inciso a) anterior deberán estimar el flujo de salida contingente por operaciones con instrumentos financieros derivados utilizando únicamente lo establecido en el inciso b).

El requerimiento por las salidas contingentes que las Instituciones pueden afrontar por operaciones con instrumentos financieros derivados a que hace referencia este apartado, se deberá calcular considerando tanto las operaciones con instrumentos financieros derivados extrabursátiles, como los negociados en bolsas reconocidas por las autoridades financieras mexicanas. Este cálculo deberá obtenerse de manera diaria, por lo que no se restringirá a las variaciones observadas al cierre de cada mes.

En términos de lo anterior, el cálculo del flujo de salida contingente por operaciones con instrumentos financieros derivados a que se refiere la presente fracción III deberá realizarse de conformidad con la siguiente ecuación:

|