|

RESOLUCIÓN Final de la investigación antidumping sobre las importaciones de manzanas, originarias de los Estados Unidos de América, independientemente del país de procedencia. Esta mercancía ingresa por la fracción arancelaria 0808.10.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Martes 07 de junio de 2016 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE MANZANAS, ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA. ESTA MERCANCÍA INGRESA POR LA FRACCIÓN ARANCELARIA 0808.10.01 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACIÓN Y DE EXPORTACIÓN.

Visto para resolver en la etapa final el expediente administrativo 16/14, radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 14 de agosto de 2014 la Unión Agrícola Regional de Fruticultores del Estado de Chihuahua, A.C. (la “UNIFRUT” o la “Solicitante”), solicitó el inicio de la investigación administrativa por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones de manzanas, originarias de los Estados Unidos de América (los “Estados Unidos”), independientemente del país de procedencia.

B. Inicio de la investigación

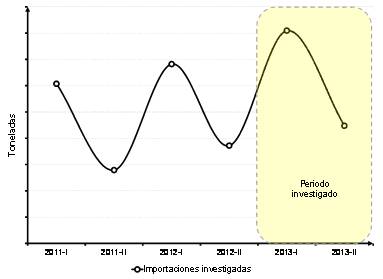

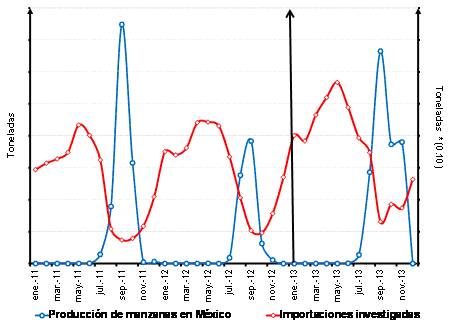

2. El 4 de diciembre de 2014 se publicó en el Diario Oficial de la Federación (DOF) la Resolución de inicio de la investigación antidumping (la “Resolución de Inicio”). Se fijó como periodo de investigación el comprendido del 1 enero al 31 de diciembre de 2013 y como periodo de análisis de daño a la rama de producción nacional el comprendido del 1 de enero de 2011 al 31 de diciembre de 2013.

C. Producto investigado

1. Descripción general

3. El nombre genérico y comercial de la mercancía objeto de investigación es manzanas. Sus características físicas y composición resultan principalmente del color, piel, forma, tamaño, color de la pulpa, textura y sabor. Asimismo, la mercancía investigada puede ser de color rojo, amarillo, verde, rosa y combinaciones de éstos; de piel lisa, brillante o rayada; de sabor dulce, dulce-acidulado, agridulce o ácido; de tamaño pequeño, mediano o grande, y de distintos tipos de texturas: jugosa, firme, crujiente, etc., así como de diferentes variedades: golden, red, gala, rome, starking, top red y red chief, entre otras.

2. Tratamiento arancelario

4. Las manzanas ingresan por la fracción arancelaria 0808.10.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

Descripción arancelaria

|

Codificación arancelaria |

Descripción |

|

Capítulo 08 |

Frutas y frutos comestibles; cortezas de agrios (cítricos), melones o sandías. |

|

Partida 0808 |

Manzanas, peras y membrillos, frescos. |

|

Subpartida 0808.10 |

- Manzanas. |

|

Fracción 0808.10.01 |

Manzanas. |

|

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI). |

|

5. Con base en la información del SIAVI, las importaciones de manzanas que ingresan por la fracción arancelaria 0808.10.01 de la TIGIE están sujetas a un arancel del 20%. Las importaciones originarias de países con los que México ha celebrado tratados de libre comercio están exentas de arancel. La unidad de medida comercial y para la TIGIE es el kilogramo.

6. De acuerdo con la información obtenida del Sistema de Información Comercial de México (SIC-M), la fracción arancelaria 0808.10.01 de la TIGIE es una fracción específica por la que sólo ingresan manzanas. No obstante, durante el periodo analizado la Secretaría identificó que se registraron algunas operaciones de importación de productos distintos a las manzanas, que representaron el 0.04% del volumen total importado.

3. Normas técnicas

7. La norma mexicana aplicable a las manzanas es la NMX-FF-061-SCFI-2003. “Productos agrícolas no industrializados para consumo humano - fruta fresca - manzana (Malus pumila Mill) - (Malus domestica Borkh) - especificaciones”.

4. Proceso productivo e insumos

8. El ciclo de producción agrícola de la manzana es intensivo en labores durante todo el año y finaliza con la cosecha del 100% de la producción, en los meses de agosto a octubre. El proceso de producción de la manzana es el siguiente:

a. inicia en invierno, ya sea con la plantación de los árboles que después de 3 a 5 años iniciarán su etapa productiva o con la poda de los mismos;

b. en la primavera, se presenta la etapa de floración y polinización, en la que debe protegerse a los árboles de las posibles heladas, además de realizarse un aclareo químico y manual junto con una fertilización;

c. en verano, que es la etapa de crecimiento del fruto, se continúa con el riego intensivo y la fertilización, considerando una protección adicional derivada de las posibles granizadas;

d. en otoño, se realiza la cosecha que se lleva a cabo manualmente y se coloca en selección de bolsas, y

e. finalmente, se traslada a cuartos frigoríficos para que tenga un tratamiento químico post-cosecha y después se almacene para etiquetarse y empacarse en caja para su venta (se lava, encera y clasifica por tamaños, color, etc.), donde se vuelve a almacenar temporalmente en cuartos fríos para detener el proceso de maduración.

9. Los principales insumos utilizados para la producción de la mercancía objeto de análisis son los siguientes: mano de obra, agua, tierra y químicos, por ejemplo, fertilizantes, pesticidas y combustible.

5. Usos y funciones

10. Las manzanas se utilizan principalmente como alimento, así como en la preparación de diversos alimentos, por ejemplo, sidras, jugos, ensaladas, mermeladas y zumos.

D. Convocatoria y notificaciones

11. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto de investigación y a cualquier persona que considerara tener interés jurídico en el resultado de la presente investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

12. Con fundamento en los artículos 6.1 y 6.1.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), 53 de la Ley de Comercio Exterior (LCE) y 142 del Reglamento de la Ley de Comercio Exterior (RLCE), la Secretaría notificó el inicio de la investigación antidumping a la Solicitante, importadoras y exportadoras de que tuvo conocimiento y al gobierno de los Estados Unidos. Con la notificación les corrió traslado de la versión pública de la solicitud de inicio, de la respuesta a la prevención y sus respectivos anexos, así como de los formularios oficiales de investigación, con objeto de que formularan su defensa.

E. Partes interesadas comparecientes

13. Comparecieron al presente procedimiento las siguientes partes interesadas:

1. Solicitante

Unión Agrícola Regional de Fruticultores del Estado de Chihuahua, A.C.

Prolongación Paseo de la Reforma No. 600

Edificio Plaza Reforma, despacho 010-B

Col. Santa Fe Peña Blanca

C.P. 01210, Ciudad de México

2. Importadoras

Austral Trading México, S.A. de C.V.

Av. Insurgentes Sur No. 1793, despacho 204

Col. Guadalupe Inn

C.P. 01020, Ciudad de México

Central Detallista, S.A. de C.V.

Comercializadora México Americana, S. de R.L. de C.V.

Av. Vasco de Quiroga No. 2121, piso 4

Col. Santa Fe Peña Blanca

C.P. 01210, Ciudad de México

Cocanmex, S.A. de C.V.

Antoine Lavoisier No. 14

Col. Parque Industrial Cuamatla

C.P. 54730, Cuautitlán Izcalli, Estado de México

Compañía Frutícola Altagracia, S.A. de C.V.

Zona V, Sector 3, Nave 3, Bodega N104

Col. Central de Abasto

C.P. 09040, Ciudad de México

Distribuidora J & I, S.A. de C.V.

Dr. Pesqueira No. 7

Col. Centenario

C.P. 83260, Hermosillo, Sonora

Dubacano, S.A. de C.V.

Frutamerica, S.A. de C.V.

Vidimport, S.A. de C.V.

Vidimport Monterrey, S.A. de C.V.

Álvaro Obregón No. 250, piso 4

Col. Roma

C.P. 06700, Ciudad de México

G Y S Marketing, S. de R.L. de C.V.

Operadora de Ciudad Juárez, S.A. de C.V.

Operadora de Reynosa, S.A. de C.V.

Operadora La Sierra, S.A. de C.V.

Misantla No. 21

Col. Roma Sur

C.P. 06760, Ciudad de México

Importadora Primex, S.A. de C.V.

Blvd. Magnocentro No. 4

Col. San Fernando La Herradura

C.P. 52765, Huixquilucan, Estado de México

Mayout, S.A. de C.V.

Zona V, Sector 5, Nave 4, Bodega R158

Col. Central de Abasto

C.P. 09040, Ciudad de México

Sage Fruit de México, S.A. de C.V.

Zacatecas No. 24, oficina 504

Col. Roma Norte

C.P. 06700, Ciudad de México

3. Exportadoras y/o productoras extranjeras

AltaFresh, LLC. d.b.a. Chelan Fresh Marketing

Av. Insurgentes Sur No. 1793, despacho 204

Col. Guadalupe Inn

C.P. 01020, Ciudad de México

Apple King, LLC.

Blue Bird, Inc.

Chiawana, Inc. d.b.a. Columbia Reach Pack

Cowiche Growers, Inc.

CPC International Apple, Co. Inc.

Custom Apple Packers, Inc.

Domex Superfresh Growers, LLC. d.b.a. Domex Marketing

Douglas Fruit Company

Frosty Packing, Co. LLC.

Gilbert Orchards, Inc.

Kershaw Fruit and Cold Storage, Inc.

Monson Fruit, Co. Inc.

Northern Fruit Company, Inc.

Oneonta Trading Corporation

Quincy Fresh Fruit, LLC.

Stemilt Growers, LLC.

Río Duero No. 31

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

Baker Produce, Inc.

Borton & Sons, Inc.

Broetje Orchards, LLC.

Evans Fruit, Co.

Price Cold Storage, Co.

Roche Fruit, Ltd.

Stadelman Fruit, LLC.

Symms Fruit Ranch, Inc.

Washington Export, LLC.

Washington Fruit & Produce, Co.

Yakima Fruit and Cold Storage, Inc.

Zirkle Fruit, Co.

Bradley No. 5

Col. Anzures

C.P. 11590, Ciudad de México

Columbia Fruit Packers, Inc.

EW Brandt & Sons, Inc.

Hansen Fruit & Cold Storage, Co.

Highland Fruit Growers, Inc.

McDougall & Sons, Inc.

Morgans of Washington, Inc. d.b.a. Double Diamond Fruit

Martín Mendalde No. 1755, PB

Col. Del Valle

C.P. 03100, Ciudad de México

Dovex Export Company

Manson Growers Cooperative

Maya Produce, LLC.

Sun Fresh Export, LLC.

Álvaro Obregón No. 250, piso 4

Col. Roma

C.P. 06700, Ciudad de México

Larroc, Inc.

Misantla No. 21

Col. Roma Sur

C.P. 06760, Ciudad de México

Larson Fruit Company

Olympic Fruit Company, LLC.

Sage Fruit Company, LLC.

Valicoff Fruit Company, Inc.

Valley Fruit III, LLC.

Zacatecas No. 24, oficina 504

Col. Roma Norte

C.P. 06700, Ciudad de México

Matson Fruit Company

Paseo de los Tamarindos No. 400-B, pisos 8 y 9

Col. Bosques de las Lomas

C.P. 05120, Ciudad de México

4. Asociaciones

Northwest Fruit Exporters

Río Duero No. 31

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

Unión Nacional de Comerciantes Importadores y

Exportadores de Productos Agrícolas, A.C.

Álvaro Obregón No. 250, piso 4

Col. Roma

C.P. 06700, Ciudad de México

F. Resolución preliminar

14. El 6 de enero de 2016, la Secretaría publicó en el DOF la Resolución preliminar de la investigación antidumping (la “Resolución Preliminar”). Se determinó continuar con la investigación e imponer cuotas compensatorias provisionales equivalentes a los márgenes de discriminación de precios calculados, en los siguientes términos:

a. para las empresas productoras-exportadoras seleccionadas: i) Broetje Orchards, LLC. (“Broetje”), 17.22%; ii) Chiawana, Inc. d.b.a. Columbia Reach Pack (“Chiawana”), 8.27%; iii) Custom Apple Packers, Inc. (“Custom Apple”), 5.55%; iv) Evans Fruit, Co. (“Evans”), 2.44%; v) Gilbert Orchards, Inc. (“Gilbert”), 7.39%; vi) Northern Fruit Company, Inc. (“Northern”), 9.45%; vii) Stemilt Growers, LLC. (“Stemilt”), 10.14%, y viii) Zirkle Fruit, Co. (“Zirkle”), 20.82%;

b. para las demás empresas productoras-exportadoras que comparecieron y no fueron seleccionadas: 7.55%, y

c. para las demás empresas productoras-exportadoras no comparecientes: 20.82%.

15. Las importaciones de manzanas, originarias de los Estados Unidos, provenientes de las empresas productoras-exportadoras CPC International Apple, Co. Inc. (“CPC”), Monson Fruit, Co. Inc. (“Monson”) y Washington Fruit & Produce, Co. (“Washington Fruit”) no se sujetaron al pago de las cuotas compensatorias provisionales.

16. Mediante la publicación a que se refiere el punto 14 de la presente Resolución, la Secretaría convocó a las partes interesadas comparecientes para que presentaran los argumentos y las pruebas complementarias que estimaran pertinentes, conforme a lo dispuesto en el artículo 164 párrafo segundo del RLCE.

17. La Secretaría notificó la Resolución Preliminar a las partes interesadas comparecientes y al gobierno de los Estados Unidos.

G. Reuniones técnicas de información

18. Dentro del plazo establecido en el artículo 84 del RLCE, la Solicitante; la Unión Nacional de Comerciantes Importadores y Exportadores de Productos Agrícolas, A.C. (UCIEPA); la Northwest Fruit Exporters (NFE); las empresas importadoras Austral Trading México, S.A. de C.V. (“Austral”), Central Detallista, S.A. de C.V. (“Central Detallista”), Comercializadora México Americana, S. de R.L. de C.V. (“CMA”), G Y S Marketing, S. de R.L. de C.V. (“G Y S”), Importadora Primex, S.A. de C.V. (“Importadora Primex”), Operadora de Ciudad Juárez, S.A. de C.V. (“Operadora de Ciudad Juárez”), Operadora de Reynosa, S.A. de C.V. (“Operadora de Reynosa”), Operadora La Sierra, S.A. de C.V. (“Operadora La Sierra”), Sage Fruit de México, S.A. de C.V. (“Sage Fruit de México”), Vidimport Monterrey, S.A. de C.V. (“Vidimport Monterrey”) y Vidimport, S.A. de C.V. (“Vidimport”), así como las exportadoras y/o productoras extranjeras AltaFresh, LLC. d.b.a. Chelan Fresh Marketing (“Chelan”), Baker Produce, Inc. (“Baker”), Broetje, Chiawana, Columbia Fruit Packers, Inc. (“Columbia”), CPC, Custom Apple, EW Brandt & Sons, Inc. (“EW Brandt”), Gilbert, Hansen Fruit & Cold Storage, Co. (“Hansen”), Highland Fruit Growers, Inc. (“Highland”), Larroc, Inc. (“Larroc”), Larson Fruit Company (“Larson”), McDougall & Sons, Inc. (“McDougall”), Monson, Morgans of Washington, Inc. d.b.a. Double Diamond Fruit (“Double Diamond”), Northern, Olympic Fruit Company, LLC. (“Olympic”), Sage Fruit Company, LLC. (“Sage Fruit Company”), Stemilt, Sun Fresh Export, LLC. (“Sun Fresh”), Valicoff Fruit Company, Inc. (“Valicoff”), Valley Fruit III, LLC. (“Valley”), Washington Export, LLC. (“Washington Export”) y Zirkle, solicitaron reuniones técnicas de información con el objeto de conocer la metodología que la Secretaría utilizó para llegar a la determinación de la Resolución Preliminar. Las reuniones se realizaron del 25 al 28 de enero de 2016. La Secretaría levantó los reportes correspondientes, mismos que obran en el expediente administrativo, de conformidad con el artículo 85 del RLCE.

19. El 29 de enero de 2016 se negó a Dubacano, S.A. de C.V. (“Dubacano”) la celebración de una reunión técnica de información, por haber presentado su solicitud de forma extemporánea. Lo anterior, mediante oficio UPCI.416.16.0261 mismo que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

H. Argumentos y medios de prueba complementarios

1. Prórrogas

20. La Secretaría otorgó una prórroga de 5 días a la Solicitante; la UCIEPA; la NFE; las importadoras Austral, Central Detallista, CMA, Dubacano, G Y S, Frutamerica, S.A. de C.V. (“Frutamerica”), Importadora Primex, Operadora de Ciudad Juárez, Operadora de Reynosa, Operadora La Sierra, Sage Fruit de México, Vidimport Monterrey y Vidimport, y las exportadoras y/o productoras extranjeras Apple King, LLC. (“Apple King”), Baker, Blue Bird, Inc. (“Blue Bird”), Borton & Sons, Inc. (“Borton”), Broetje, Chelan, Chiawana, Columbia, Cowiche Growers, Inc. (“Cowiche”), CPC, Custom Apple, Domex Superfresh Growers, LLC. d.b.a. Domex Marketing (“Domex”), Double Diamond, Dovex Export Company (“Dovex”), Evans, EW Brandt, Frosty Packing, Co. LLC. (“Frosty”), Gilbert, Hansen, Highland, Kershaw Fruit and Cold Storage, Inc. (“Kershaw”), Larroc, Larson, Manson Growers Cooperative (“Manson”), Matson Fruit Company (“Matson”), Maya Produce, LLC. (“Maya”), McDougall, Monson, Northern, Olympic, Oneonta Trading Corporation (“Oneonta”), Price Cold Storage, Co. (“Price”), Quincy Fresh Fruit, LLC. (“Quincy”), Roche Fruit, Ltd. (“Roche”), Sage Fruit Company, Stadelman Fruit, LLC. (“Stadelman”), Stemilt, Sun Fresh, Valicoff, Valley, Washington Export, Washington Fruit, Yakima Fruit and Cold Storage, Inc. (“Yakima”) y Zirkle, para que presentaran sus argumentos y pruebas complementarias. El plazo venció el 11 de febrero de 2016.

2. Empresas que presentaron argumentos y pruebas complementarias

21. El 11 de febrero de 2016 compareció la UNIFRUT para presentar argumentos y pruebas complementarias en la presente investigación, mismas que fueron consideradas para la emisión de la presente Resolución.

22. El 3, 10 y 11 de febrero de 2016 comparecieron las empresas Mayout, S.A. de C.V. (“Mayout”); G Y S, Operadora de Ciudad Juárez y Operadora de Reynosa, así como Central Detallista, CMA, Frutamerica, Importadora Primex, Sage Fruit de México, Vidimport Monterrey y Vidimport, respectivamente, para presentar argumentos y pruebas complementarias en la presente investigación, mismas que fueron consideradas para la emisión de la presente Resolución.

23. El 11 de febrero de 2016 comparecieron la UCIEPA y la NFE para presentar argumentos y pruebas complementarias en la presente investigación, mismas que fueron consideradas para la emisión de la presente Resolución.

24. El 10 y 11 de febrero de 2016 comparecieron las empresas Borton, Evans, Larroc, Matson, Price, Roche, Stadelman, Yakima, Washington Fruit y Zirkle, así como Baker, Broetje, Chelan, Chiawana, Columbia, CPC, Custom Apple, Double Diamond, Dovex, EW Brandt, Gilbert, Hansen, Highland, Larson, Manson, Maya, McDougall, Monson, Northern, Olympic, Sage Fruit Company, Stemilt, Sun Fresh, Valicoff, Valley y Washington Export, respectivamente, para presentar argumentos y pruebas complementarias en la presente investigación, mismas que fueron consideradas para la emisión de la presente Resolución.

3. Empresas que no presentaron argumentos y pruebas complementarias

25. Las importadoras Austral, Cocanmex, S.A. de C.V. (“Cocanmex”), Compañía Frutícola Altagracia, S.A. de C.V. (“Altagracia”), Distribuidora J & I, S.A. de C.V. (“Distribuidora J & I”), Dubacano y Operadora La Sierra, y las exportadoras y/o productoras extranjeras Apple King, Blue Bird, Cowiche, Domex, Douglas, Frosty, Kershaw, Oneonta, Quincy, Symms Fruit Ranch, Inc. (“Symms”) omitieron presentar argumentos y pruebas complementarias.

I. Requerimientos de información

1. Prórroga

26. El 1 de marzo de 2016 se negó a la UNIFRUT la prórroga que solicitó para presentar su respuesta al requerimiento de información formulado por la Secretaría el 24 de febrero de 2016, por las razones expuestas en el oficio UPCI.416.16.0606, mismo que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

2. Partes interesadas

a. Solicitante

27. El 10 de febrero y el 2 de marzo de 2016 la UNIFRUT respondió a los requerimientos que le formuló la Secretaría el 22 de enero y 24 de febrero de 2016, respectivamente, para cuestiones de forma, así como para que exhibiera de 26 de sus miembros afiliados, sus estados financieros e información sobre los niveles reales de producción, ingresos y costos de su contabilidad o de estados financieros, créditos obtenidos de instituciones públicas de desarrollo agrícola o instituciones financieras privadas de 2011 y 2012, indicara la tendencia de sus principales costos durante el periodo analizado y explicara la forma en que sus miembros afiliados han visto mermada su posibilidad de obtener nuevos créditos.

b. Importadoras

28. El 2 y 3 de marzo de 2016 CMA, Mayout y Operadora de Ciudad Juárez respondieron a los requerimientos que les formuló la Secretaría el 24 y 29 de febrero de 2016, para que proporcionaran copia de facturas de compra de manzanas en 2013, así como del comprobante de pago correspondiente y de los documentos anexos inherentes a la importación del producto investigado.

c. Exportadoras y/o productoras extranjeras

29. El 2 de marzo de 2016 Broetje respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de ventas de exportación a México y al mercado interno en 2013, con sus documentos anexos.

30. El 2 de marzo de 2016 Chiawana respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de ventas de exportación a México y al mercado interno en 2013, con sus documentos anexos, y explicara algunos puntos del ajuste por estibas al valor normal.

31. El 2 de marzo de 2016 CPC respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de ventas de exportación a México, con sus documentos anexos, así como el comprobante de pago correspondiente, explicara cómo realiza el procedimiento de ventas a México y en su mercado interno, así como diversos aspectos sobre sus operaciones.

32. El 2 de marzo de 2016 Custom Apple respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de ventas de exportación a México y al mercado interno en 2013, con sus documentos anexos, así como el comprobante de pago correspondiente, explicara cómo realiza el procedimiento de ventas a México y en su mercado interno, así como diversos aspectos sobre sus operaciones.

33. El 2 de marzo de 2016 Domex respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de compras del producto investigado en 2013 a dos productoras-exportadoras y de ventas emitidas a sus clientes finales, los comprobantes de pago correspondientes e impresión de pantalla de su sistema contable que acreditara dichos pagos.

34. El 2 de marzo de 2016 Evans respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de ventas de exportación a México y al mercado interno en 2013, con sus documentos anexos, así como el comprobante de pago correspondiente, identificara a las empresas productoras-exportadoras a las que Evans les comercializó manzanas en ambos mercados, y explicara diversos aspectos sobre sus operaciones.

35. El 2 de marzo de 2016 Gilbert respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de ventas de exportación a México y al mercado interno en 2013, con sus documentos anexos, así como el comprobante de pago correspondiente, explicara cómo realiza el procedimiento de ventas a México y en su mercado interno, así como diversos aspectos sobre sus operaciones.

36. El 2 de marzo de 2016 Hansen respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de venta de exportación a México y al mercado interno en 2013, con sus documentos anexos, explicara el procedimiento de ventas de exportación a México, así como diversos aspectos sobre sus operaciones.

37. El 2 de marzo de 2016 Monson respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de ventas que su comercializador emite a los clientes finales, con sus documentos anexos.

38. El 2 de marzo de 2016 Northern respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de ventas de exportación a México y al mercado interno en 2013, con sus documentos anexos, el comprobante de pago correspondiente e impresión de pantalla de su sistema contable que acreditara dichos pagos, aclarara si para el mercado de exportación a México existen facturas que no hacen referencia a una comisión y señalara las empresas a las que reportó que les cobra una comisión.

39. El 2 de marzo de 2016 Oneonta respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de compras del producto investigado en 2013 a una productora-exportadora y de ventas emitidas a sus clientes finales, los comprobantes de pago correspondientes e impresión de pantalla de su sistema contable que acreditara dichos pagos.

40. El 2 de marzo de 2016 Washington Fruit respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de ventas de exportación a México y al mercado interno en 2013, con sus documentos anexos, así como el comprobante de pago correspondiente, identificara a las empresas productoras-exportadoras a las que comercializó manzanas en ambos mercados, así como las operaciones de venta que corresponden a una productora-exportadora e indicara los huertos que son de su propiedad con su respectivo número de instalación de tratamiento (TF, por las siglas en inglés Treatment Facility).

41. El 2 de marzo de 2016 Zirkle respondió al requerimiento que le formuló la Secretaría el 24 de febrero de 2016, para que proporcionara copia de facturas de ventas de exportación a México y al mercado interno en 2013, con sus documentos anexos, así como el comprobante de pago correspondiente.

d. Empresa que no respondió al requerimiento de la Secretaría

42. La empresa Austral no respondió al requerimiento que la Secretaría le formuló mediante oficio UPCI.416.16.0476, del 24 de febrero de 2016, para que proporcionara copia de una factura de compra de manzanas en 2013, así como del comprobante de pago correspondiente y de los documentos anexos inherentes a la importación del producto investigado.

3. No partes

43. El 3 de marzo de 2016 una importadora no parte respondió al requerimiento que le formuló la Secretaría el 25 de febrero de 2016, para que proporcionara copia de facturas de compra de manzanas en 2013, así como del comprobante de pago correspondiente y de los documentos anexos inherentes a la importación del producto investigado.

J. Otras comparecencias

44. El 2, 3 y 4 de marzo de 2016 comparecieron la NFE, las importadoras Central Detallista, CMA, Frutamerica, Sage Fruit de México, Vidimport Monterrey y Vidimport, y las exportadoras y/o productoras extranjeras Apple King, Baker, Blue Bird, Borton, Broetje, Chelan, Chiawana, Columbia, Cowiche, CPC, Custom Apple, Domex, Double Diamond, Douglas, Dovex, Evans, EW Brandt, Frosty, Gilbert, Hansen, Highland, Kershaw, Larson, Manson, Matson, Maya, McDougall, Monson, Northern, Olympic, Oneonta, Quincy, Sage Fruit Company, Stemilt, Sun Fresh, Symms, Valicoff, Valley, Washington Export y Washington Fruit, para manifestar su oposición al desahogo de la prueba confesional ofrecida por la UNIFRUT el 21 de septiembre de 2015.

K. Información que la Secretaría consideró en la etapa final de la investigación

45. Como se señaló en la Resolución Preliminar, la Secretaría consideró para esta etapa de la investigación la información a que se refieren los puntos del 237 al 246 de la misma Resolución, por lo que fue analizada y valorada para la emisión de la presente Resolución.

L. Pruebas supervenientes

46. El 23 de marzo de 2016 Larroc, Operadora de Ciudad Juárez, Operadora de Reynosa y Operadora La Sierra presentaron con carácter de pruebas supervenientes las notas periodísticas: “Apoyarán con el flete a productores de manzana de Chihuahua” y “Apoyarán a productores de manzana para colocar excedentes del fruto”, publicadas por el Diario El Financiero, en su página de Internet http://www.elfinanciero.com.mx, el 16 de febrero y 23 de marzo de 2014, respectivamente.

47. El 29 de marzo de 2016 la Secretaría otorgó un plazo a la Solicitante para que manifestara lo que a su derecho conviniera respecto a las pruebas supervenientes referidas en el punto anterior. El 5 de abril de 2016 UNIFRUT presentó sus manifestaciones.

48. Asimismo, el 23 de marzo de 2016 Larroc, Operadora de Ciudad Juárez, Operadora de Reynosa y Operadora La Sierra presentaron con carácter de prueba superveniente el estudio “Panorama de la manzana”, publicado por Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero, en abril de 2014, obtenido de la página de Internet http://www.financierarural.gob.mx, la cual no se consideró como prueba superveniente porque ya había sido presentado anteriormente.

49. El 13 de abril de 2016 la NFE presentó con carácter de prueba superveniente la nota “De mala calidad 30% de manzana local; buscan industrializarla”, publicada en la página de Internet http://www.omnia.com.mx, el 11 de abril de 2016.

50. El 14 de abril de 2016 la Secretaría otorgó un plazo a la Solicitante para que manifestara lo que a su derecho conviniera respecto a la prueba superveniente referida en el punto anterior. El 21 de abril de 2016 la UNIFRUT presentó sus manifestaciones.

M. Desahogo de la prueba confesional

51. El 26 de febrero de 2016 la Secretaría notificó a las importadoras y a las exportadoras y/o productoras extranjeras comparecientes en la investigación, la fecha y hora para el desahogo de la prueba confesional ofrecida por la UNIFRUT y admitida por la Secretaría, de conformidad con lo señalado en el acuerdo AC.1502771 del 24 de septiembre de 2015 y en la Resolución Preliminar en los puntos 226 y 244, apercibidas que en caso de no comparecer, se les tendría por confesas.

52. El 4 de marzo de 2016 comparecieron para el desahogo de la prueba confesional los representantes facultados para el desahogo de la misma de las empresas importadoras Central Detallista, CMA, Cocanmex, Dubacano, Frutamerica, G Y S, Importadora Primex, Mayout, Operadora La Sierra, Sage Fruit de México, Vidimport Monterrey y Vidimport, y de las exportadoras y/o productoras extranjeras Apple King, Baker, Blue Bird, Borton, Broetje, Chelan, Chiawana, Columbia, Cowiche, CPC, Custom Apple, Domex, Double Diamond, Douglas, Dovex, Evans, EW Brandt, Frosty, Gilbert, Hansen, Highland, Kershaw, Larson, Manson, Matson, Maya, McDougall, Monson, Northern, Olympic, Oneonta, Price, Quincy, Roche, Sage Fruit Company, Stadelman, Stemilt, Sun Fresh, Symms, Valicoff, Valley, Washington Export, Washington Fruit, Yakima y Zirkle.

53. Se tuvo por confesas de las preguntas que previamente fueron calificadas como legales por parte de la Secretaría a las empresas importadoras Altagracia, Austral, Distribuidora J & I, Operadora de Ciudad Juárez, Operadora de Reynosa, así como a la empresa exportadora Larroc, toda vez que no asistieron al desahogo de la prueba confesional, en la fecha y hora que previamente les fue notificado, lo que se hizo constar en las actas levantadas para tal efecto, mismas que se tienen por reproducidas como si a la letra se insertaran en la presente Resolución.

N. Hechos esenciales

54. El 10 y 11 de marzo de 2016 la Secretaría notificó a las partes interesadas comparecientes y al gobierno de los Estados Unidos, los hechos esenciales de esta investigación, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con el artículo 6.9 del Acuerdo Antidumping.

55. El 22 y 23 de marzo de 2016 las importadoras G Y S, Operadora de Ciudad Juárez, Operadora de Reynosa y Operadora La Sierra, y las exportadoras y/o productoras extranjeras Borton, Chelan, Columbia, Double Diamond, Evans, EW Brandt, Hansen, Highland, Larroc, McDougall, Price, Roche, Stadelman, Washington Fruit, Yakima y Zirkle, presentaron manifestaciones respecto a los hechos esenciales.

O. Audiencia pública

56. El 17 de marzo de 2016 se celebró la audiencia pública de este procedimiento. Participaron la Solicitante; la UCIEPA; la NFE; las empresas importadoras Central Detallista, CMA, Cocanmex, Dubacano, Frutamerica, G Y S, Importadora Primex, Mayout, Operadora de Ciudad Juárez, Operadora de Reynosa, Operadora La Sierra, Sage Fruit de México, Vidimport Monterrey y Vidimport, así como las exportadoras y/o productoras extranjeras Apple King, Baker, Blue Bird, Borton, Broetje, Chelan, Chiawana, Columbia, Cowiche, CPC, Custom Apple, Domex, Double Diamond, Douglas, Dovex, Evans, EW Brandt, Frosty, Gilbert, Hansen, Highland, Kershaw, Larroc, Larson, Manson, Matson, Maya, McDougall, Monson, Northern, Olympic, Oneonta, Price, Quincy, Roche, Sage Fruit Company, Stadelman, Stemilt, Sun Fresh, Symms, Valicoff, Valley, Washington Export, Washington Fruit, Yakima y Zirkle, quienes tuvieron oportunidad de exponer sus argumentos y replicar los de sus contrapartes, según consta en el acta que se levantó con tal motivo, la cual, constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

57. El 22 de marzo de 2016 la Solicitante presentó las respuestas a las preguntas que quedaron pendientes de responder en la audiencia pública.

P. Alegatos

58. El 22 y 23 de marzo de 2016 la Solicitante; la UCIEPA; la NFE; las importadoras Central Detallista, CMA, Dubacano, Frutamerica, G Y S, Importadora Primex, Operadora de Ciudad Juárez, Operadora de Reynosa, Operadora La Sierra, Sage Fruit de México, Vidimport Monterrey y Vidimport, y las exportadoras y/o productoras extranjeras Apple King, Baker, Blue Bird, Borton, Broetje, Chelan, Chiawana, Columbia, Cowiche, CPC, Custom Apple, Domex, Double Diamond, Douglas, Dovex, Evans, EW Brandt, Frosty, Gilbert, Hansen, Highland, Kershaw, Larroc, Larson, Manson, Matson, Maya, McDougall, Monson, Northern, Olympic, Oneonta, Price, Quincy, Roche, Sage Fruit Company, Stadelman, Stemilt, Sun Fresh, Symms, Valicoff, Valley, Washington Export, Washington Fruit, Yakima y Zirkle presentaron sus alegatos, los cuales se consideraron para emitir la presente Resolución.

59. El 28 de marzo de 2016 Cocanmex compareció extemporáneamente para presentar sus alegatos en la presente investigación, por lo que no fue aceptada su información, tal y como se señala en el punto 68 de la presente Resolución.

Q. Opinión de la Comisión de Comercio Exterior

60. Con fundamento en los artículos 58 de la LCE y 15 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de Resolución final a la opinión de la Comisión de Comercio Exterior (la “Comisión”), que lo consideró en su sesión del 28 de abril de 2016.

61. El Secretario Técnico de la Comisión, una vez que constató la existencia de quórum en los términos del artículo 6 del RLCE, dio inicio a la sesión. La Secretaría expuso detalladamente el caso. La opinión de la Comisión fue favorable por mayoría.

CONSIDERANDOS

A. Competencia

62. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción V y 15 fracción I del RISE; 9.1 y 12.2 del Acuerdo Antidumping; 5 fracción VII y 59 fracción II de la LCE, y 80 y 83 fracción II del RLCE.

B. Legislación aplicable

63. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la LFPCA y el Código Federal de Procedimientos Civiles (CFPC), estos últimos tres de aplicación supletoria.

C. Protección de la información confidencial

64. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presentaron, ni la información confidencial que ella misma se allegó, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

65. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

66. Mediante oficio UPCI.416.16.0833 del 29 de marzo de 2016 se notificó a Larroc, Operadora de Ciudad Juárez, Operadora de Reynosa y Operadora La Sierra la determinación de no admitir como prueba superveniente, la información que presentaron, señalada en el punto 48 de la presente Resolución, por no reunir los requisitos previstos en la LFPCA y el CFPC sobre las pruebas supervenientes, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución. Al respecto, se le otorgó un plazo para que manifestara lo que a su derecho conviniera, de conformidad con el artículo 6.8 y párrafo 6 del Anexo II del Acuerdo Antidumping.

67. El 1 de abril de 2016 Larroc, Operadora de Ciudad Juárez, Operadora de Reynosa y Operadora La Sierra respondieron al oficio señalado en el punto anterior, sin embargo, no proporcionaron argumentos que motivaran a la Secretaría a modificar su determinación.

68. Mediante oficio UPCI.416.16.0921 del 8 de abril de 2016 se notificó a Cocanmex la determinación de no aceptar la información que presentó el 28 de marzo de 2016 en su escrito de alegatos, en virtud de que es información presentada de forma extemporánea, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución. Al respecto, se le otorgó un plazo para que manifestara lo que a su derecho conviniera, de conformidad con el artículo 6.8 y párrafo 6 del Anexo II del Acuerdo Antidumping.

69. El 13 de abril de 2016 Cocanmex respondió al oficio señalado en el punto anterior. Manifestó que el 23 de marzo de 2016 envío sus alegatos a los correos electrónicos de diversos funcionarios de la Secretaría, por lo que fueron presentados en tiempo y forma, sin embargo, de la revisión de las cuentas de correo electrónico institucionales señaladas durante la celebración de la audiencia pública para tales efectos, la Secretaría constató que no fueron recibidos sus alegatos, por lo que no existieron elementos que motivaran a la Secretaría a modificar su determinación.

F. Respuesta a ciertos argumentos de las partes

1. Prueba confesional

70. Diversas partes interesadas en la investigación argumentaron que la prueba confesional ofrecida por la UNIFRUT es ilegal e inapropiada en la presente investigación, en razón de lo siguiente:

a. carece del carácter de prueba superveniente y es contraria a derecho por no mediar acuerdo admisorio para su desahogo;

b. fue ofrecida de manera general, sin precisar de manera específica quiénes debían absolverla. Asimismo, únicamente debería estar dirigida a las empresas que forman parte de la muestra seleccionada para el cálculo del margen de discriminación de precios;

c. no fue incluida en los hechos esenciales dados a conocer a las partes interesadas;

d. no es la prueba idónea para acreditar la existencia de acuerdos compensatorios, ya que en todo caso lo sería la visita de verificación que contempla la legislación de la materia, y

e. los resultados obtenidos durante el desahogo de la prueba confesional no deben ser considerados de forma general para todas las partes.

71. Respecto de los argumentos señalados en el punto anterior, la Secretaría concluyó lo siguiente:

a. la prueba confesional ofrecida por la UNIFRUT no fue admitida con el carácter de superveniente, pero contrario a lo alegado, sí fue admitida por la Secretaría para su desahogo en la etapa final de la investigación, tal y como consta en el acuerdo AC.1502771 del 24 de septiembre de 2015, así como los puntos 226 y 244 de la Resolución Preliminar;

b. la prueba confesional ofrecida por la UNIFRUT sí se presentó para efectos de que la desahogaran todas las partes interesadas comparecientes, pues señaló lo siguiente: “… de todos los productores, empacadores, exportadores –traders-/comercializadores e importadores involucrados en la exportación-importación de manzanas estadounidenses a México y que comparecieron al presente procedimiento y son partes interesadas en el mismo, para comprobar la existencia de los diversos acuerdos entre ellos para compensar a los compradores por el precio real de las manzanas de origen estadounidense exportadas o introducidas a México”, tal y como consta en el folio 02771 del 21 de septiembre de 2015. Para tal efecto, al momento de su ofrecimiento, exhibió en sobre cerrado el pliego de posiciones correspondiente a cada una de las empresas, por lo que la UNIFRUT indicó de manera precisa a quiénes estaba dirigida dicha prueba. Asimismo, el ofrecimiento de la prueba confesional no se encuentra limitado por la normatividad aplicable a un determinado grupo de participantes, máxime que su objeto fue acreditar la existencia de acuerdos compensatorios de precios en las operaciones realizadas entre productores, exportadores e importadores, por tanto, la Secretaría no podía acotar su desahogo únicamente a aquellas empresas que forman parte de la muestra seleccionada para el cálculo de un margen de discriminación de precios específico, en virtud de que no se ofreció de tal forma, además de que los efectos podrían impactar no sólo el análisis de discriminación de precios sino también el análisis de daño a la rama de la producción nacional;

c. es impreciso el argumento referente a que la prueba confesional no fue incluida en los hechos esenciales dados a conocer a las partes interesadas, en virtud de que en la foja dos de dicho documento se precisó claramente que las partes comparecientes tuvieron oportunidad de aportar argumentos y pruebas complementarias, los cuales serán considerados para la emisión de la determinación final, por lo que el documento de hechos esenciales es claro respecto a que todos los argumentos y pruebas ofrecidos en el curso de la investigación, serían considerados para emisión de la presente determinación, lo que incluye a la prueba confesional, y no se encuentra ninguna razón para particularizar en la prueba confesional, cuando no se listaron ni enunciaron las demás, la confesional es una más de todas las pruebas ofrecidas por las partes interesadas comparecientes;

d. respecto a la idoneidad de la prueba confesional para acreditar los acuerdos compensatorios señalados por la UNIFRUT, se precisa que de conformidad con los artículos 6.1 del Acuerdo Antidumping, 82 de la LCE y 79 del CFPC, este último de aplicación supletoria, asiste a las partes interesadas el derecho de ofrecer toda clase de pruebas, a excepción de la confesional de las autoridades, o aquéllas contrarias al orden público, la moral o buenas costumbres, siempre y cuando tengan relación con los hechos controvertidos en el procedimiento y sean conducentes para el conocimiento de la verdad en el mismo, sin más limitaciones que el estar reconocidas por la legislación, como se actualiza en el supuesto que se analiza. En este sentido, la Secretaría consideró procedente el desahogo de la prueba confesional por estar íntimamente relacionada con la litis de la presente investigación, toda vez que se presentó con el objeto de acreditar la probable existencia de acuerdos compensatorios entre las partes interesadas con respeto al precio de exportación real de la manzana, en virtud de que el resultado de su desahogo podría conducir a determinar la existencia de dichos acuerdos, mismos que en caso de acreditarse tendrían injerencia en la determinación de la Secretaría, y

e. finalmente, respecto al argumento referente a que los resultados obtenidos de cada una de las empresas en el desahogo de la prueba confesional no deben ser considerados de forma general para todas las partes, la Secretaría concuerda que, en razón de la naturaleza de la prueba confesional, ésta sólo produce efectos en lo que perjudica al absolvente de la misma, es decir, sus resultados no pueden impactar a la generalidad de las partes interesadas. En ese sentido, no obstante los resultados señalados en los puntos del 119 al 122 de la presente Resolución, esto no puede ser conclusivo para el resto de las demás empresas. En consecuencia, no puede confirmarse lo alegado por la UNIFRUT, con respecto a que el precio de exportación de todas las empresas productoras-exportadoras que comparecieron a la investigación no es real ni fiable ni refleja los precios realmente pagados por los importadores.

2. Selección de la muestra

72. En la etapa final de la investigación diversas partes interesadas manifestaron que la selección de la muestra es arbitraria y las deja en estado de indefensión, pues en ningún momento se justificó ni otorgó el consentimiento de los exportadores, de conformidad con el artículo 6.10.2 del Acuerdo Antidumping. Señalaron que fue hasta la Resolución Preliminar que la Secretaría les dio a conocer que el volumen exportado por las empresas seleccionadas supera el 50%.

73. Washington Export señaló que lo que se indica en los puntos 330 y 331 de la Resolución Preliminar es violatorio de la garantía de igualdad prevista en el artículo 1º de la Constitución Política de los Estados Unidos Mexicanos, toda vez que a la exportadora se le negó la oportunidad de ser considerada en la muestra para calcularle un margen de discriminación de precios individual, en contravención de lo previsto en el artículo 9.4 del Acuerdo Antidumping, pues al ser ésta una exportadora, es reconocida en la legislación aplicable como parte del procedimiento.

74. Hansen, Price, Stadelman, Yakima, Roche, Borton, Chelan, Dovex, Manson, Matson, Maya y Sun Fresh, solicitaron a la Secretaría que se les determine un margen de discriminación de precios individual de acuerdo con su propia información, toda vez que la cuota compensatoria que se les fijó no refleja la realidad de sus operaciones y las sitúa en desventaja ante las demás productoras exportadoras, pues se les sanciona por un probable comportamiento de otras empresas.

75. Al respecto, se aclara que el método que la Secretaría aplicó para la selección de la muestra se realizó con base en el artículo 6.10 del Acuerdo Antidumping. Asimismo, la Secretaría sostiene que el argumento de las partes es improcedente, toda vez que en los puntos del 304 al 306 de la Resolución Preliminar se describe puntualmente la metodología que utilizó para su selección.

76. Adicionalmente, la Secretaría aclara que, además de lo señalado en la Resolución Preliminar, previamente a la publicación de ésta, en cumplimiento con lo dispuesto en el artículo 6.10 del Acuerdo Antidumping, notificó a las partes con el objeto de hacer de su conocimiento que realizaría una selección de productoras-exportadoras para efectos del cálculo del margen de discriminación de precios, considerando el volumen de sus exportaciones y les otorgó un plazo para que manifestaran lo que a su derecho conviniera. No obstante, que la mayoría de las empresas no otorgaron su consentimiento para la selección de la muestra, la Secretaría advierte que el artículo 6.10.1 del Acuerdo Antidumping, dispone que cualquier selección de productores se hará, “de preferencia” en consulta con las partes interesadas y con su consentimiento, por lo que, contar o no con el consentimiento de cada una de las partes interesadas, no es óbice, para que la Secretaría proceda a realizar una selección de productores, pues el término “de preferencia”, no le atribuye una obligación.

77. En relación con la solicitud de calcular un margen de discriminación de precios a las empresas comercializadoras, en particular, a Chelan, Dovex, Manson, Maya, Sun Fresh y Washington Export, la Secretaría reitera la determinación señalada en los puntos del 329 al 331 de la Resolución Preliminar, en los que se detallan las razones por las que considera improcedente calcularles un margen de discriminación de precios individual a las comercializadoras.

78. Respecto a la solicitud de las empresas productoras de que se les calcule un margen de discriminación de precios específico a partir de su propia información, la Secretaría reitera que el elevado número de productoras-exportadoras que comparecieron en la investigación, imposibilita a la Secretaría a calcularles un margen de discriminación de precios individual.

3. Cálculo de margen de discriminación de precios a comercializadoras

79. Las exportadoras e importadoras comparecientes manifestaron que la determinación de la Secretaría sobre no calcular márgenes de discriminación de precios debido al elevado número de empresas, porque no concluiría a tiempo la investigación carece de sentido, ya que en el criterio de exclusión se eliminó a un buen número de exportadores por no ser productores, y dejó únicamente a algunas empresas en posibilidad de obtener su margen de discriminación de precios individual. Al respecto, manifestaron:

a. la Secretaría basó su determinación en el artículo 6.10 del Acuerdo Antidumping y en la interpretación no vinculante realizada por el Grupo Especial relativo a la diferencia Comunidades Europeas-Medidas Antidumping sobre el Salmón de piscifactoría procedente de Noruega (el “Grupo Especial”), sin embargo, dicha interpretación es incorrecta a la luz del artículo 31 de la Convención de Viena Sobre el Derecho de los Tratados, toda vez que la primera frase del artículo 6.10 del Acuerdo Antidumping otorga a las autoridades una facultad y no una obligación, es decir, les permite escoger entre determinar márgenes de discriminación de precios únicamente a los productores, exportadores o a ambos;

b. puntualizaron que el Grupo Especial dejó de considerar la existencia gramatical de contextos genéricos, en donde la disyunción “o” puede ser interpretada como inclusiva, según la “Nueva gramática de la lengua española”;

c. agregaron que no se trata de una facultad discrecional, sino de una facultad que obliga a calcular márgenes de discriminación de precios específicos para cada exportador y productor interesado, sin la exclusión de alguno de ellos. Puntualizaron que en ninguna disposición del Acuerdo Antidumping, se refiere de manera exclusiva a los productores extranjeros sino a los exportadores;

d. las razones expuestas por la Secretaría en la Resolución Preliminar para no calcular márgenes de discriminación de precios a las exportadoras carece de sentido, ya que todas las exportaciones a México deben contar con un tratamiento cuarentenario e identificarse con un número de TF para efectos fitosanitarios; de esta manera, la venta de manzanas desde el huerto hasta la frontera mexicana pasa por varias series de combinaciones de ventas entre distintos huertos, empacadoras y comercializadoras, y

e. siguiendo la lógica de la Secretaría, el precio de las comercializadoras estaría determinado por el precio al que adquieren la manzana en los huertos y, el empaque, sólo cobraría una cantidad fija por concepto de servicios y acondicionamiento que le permita recuperar los gastos generales erogados más una utilidad razonable, pero esas variables siempre estarán limitadas, al comportamiento de los huertos. En la práctica las comercializadoras adquieren la mercancía por su cuenta y riesgo, y la venden en las mejores condiciones del mercado, de esta manera, en algunos casos obtienen ganancias y, en otros, pérdidas.

80. La Secretaría reitera lo señalado en los puntos del 329 al 331 de la Resolución Preliminar. Asimismo, es importante mencionar que en caso de calcularse un margen de discriminación de precios a las comercializadoras se corre el riesgo de que al calcularle un margen de discriminación de precios individual, éste resulte menor al determinado para una empresa productora-exportadora y, por tal razón, la productora-exportadora exporte a través de la comercializadora, beneficiándose de un margen menor.

81. Adicionalmente, la Secretaría aclara que para efectos de la conformación de la selección de la muestra y, por lo tanto, del cálculo del margen de discriminación de precios, la Secretaría tomó en cuenta a las empresas productoras-exportadoras que tienen asignado un número de TF, como se explicó en el punto 304 de la Resolución Preliminar. Cabe señalar que, para calcular el margen de discriminación de precios, la Secretaría realizó una comparación equitativa entre el precio de exportación y el valor normal a nivel ex fábrica como lo establece el artículo 2.4 del Acuerdo Antidumping.

a. Carácter de comercializadora-exportadora de Chelan

82. En la etapa final de la investigación Chelan manifestó que la Secretaría la excluyó de la muestra debido a que ignoró su vinculación con proveedoras exclusivas, descartando las pruebas que lo acreditaban, así como la información que aportó para calcularle un margen de discriminación de precios específico, en razón de lo siguiente:

a. en el caso Argentina-Baldosas de Cerámica, el Grupo Especial aclaró que en los casos en que una autoridad investigadora utiliza una muestra, persiste la obligación de ésta de determinar márgenes de discriminación de precios individuales siempre y cuando se cumplan con dos condiciones: a) que se presente la información necesaria, y b) que el cálculo no sea gravoso;

b. Chelan aportó información en tiempo y forma sobre las exportaciones de sus cuatro proveedores exclusivos, misma que es verificable conforme al Acuerdo Antidumping y debe tomarse en cuenta por la Secretaría;

c. en el caso Estados Unidos - Acero laminado en caliente, el Órgano de Apelación se pronunció en el sentido de que la autoridad investigadora únicamente está autorizada a rechazar la información cuando no se cumplen los criterios del párrafo 3 del Anexo II del Acuerdo Antidumping;

d. la Secretaría la excluyó de la muestra con base en su declaración, al manifestar que “se dedica totalmente a los aspectos de venta y comercialización de la fruta y que la cosecha y empaque es una actividad exclusiva de sus proveedoras”, sin considerar que la vinculación que tienen y la unidad que forman les permite dividir sus tareas de producción y exportación;

e. se le debe reconocer que junto con sus proveedoras conforma un productor-exportador a efectos de la presente investigación, y

f. aportó precios y costos para el cálculo de un margen de discriminación de precios específico, sin embargo, la Secretaría la excluyó de la muestra al asignarle el carácter de “comercializador” sin fundamento legal. Aclaró que la exportadora se manifestó a favor de que se le incluyera en la muestra, contrario a lo que la Secretaría manifestó en la Resolución Preliminar.

83. Al respecto, la Secretaría advierte que con base en lo descrito en los puntos 307 y 308 de la Resolución Preliminar, determinó excluir a Chelan de la muestra, toda vez que dicha empresa es una comercializadora. Por lo anterior, el hecho de que Chelan suscriba acuerdos exclusivos para la comercialización del producto objeto de investigación con productoras-exportadoras o presente su información, no significa que pueda actuar a nombre y representación de éstas, toda vez que se trata de personas jurídicas distintas entre sí.

84. Asimismo, de la respuesta al formulario oficial de Chelan no se desprende que ésta haya comparecido en nombre y representación de las productoras-exportadoras a que hace referencia ni tampoco acreditó que tuviera las facultades para ello, toda vez que únicamente señaló que se encuentra vinculada con éstas con motivo de “contratos de exclusividad para vender y exportar la fruta de las proveedoras”.

85. Por otra parte, la Secretaría coincide con Chelan y aclara que en ningún momento refutó que no sea exportadora del producto investigado, sin embargo, como se indica en el punto 307 de la Resolución Preliminar, la Secretaría observó que no es productora sino comercializadora, la cual realiza operaciones de exportación a México del producto investigado provenientes de cuatro productoras-exportadoras, como también lo señaló la NFE al catalogarla como exportador de manzanas, y como la misma Chelan se ostenta, ya que la propia empresa dio respuesta al formulario oficial de investigación en calidad de una comercializadora.

86. En relación con lo anterior, y a su solicitud de calcular un margen de discriminación de precios a las empresas comercializadoras, la Secretaría reitera la determinación que se plasmó en los puntos del 329 al 331 de la Resolución Preliminar, en los que se detallan las razones por las que la Secretaría considera improcedente calcular un margen de discriminación de precios individual a las comercializadoras.

b. Hansen debe ser considerada en la muestra para el cálculo de un margen de discriminación de precios

87. Hansen indicó que no ser considerada dentro de la muestra seleccionada por la Secretaría se le ocasionaría un grave daño comercial, ya que Washington Fruit, su agente de ventas, dejaría de comercializar su manzana.

88. Aclaró que Washington Fruit es quien determina los precios y las condiciones de venta y debido a que fue seleccionada en la muestra para el cálculo del margen de discriminación de precios, si la Secretaría decide no calcular para Hansen su propio margen de discriminación de precios, deberá aplicársele el obtenido de Washington Fruit, ante la posibilidad de que el volumen de ventas que esa productora reportó a la Secretaría incluya las manzanas de su propiedad.

89. Hansen agregó que la respuesta de la Secretaría en la Resolución Preliminar sobre su cálculo individual, fue una explicación somera justificando que de examinar toda la información de las exportadoras sería excesivamente gravoso e impediría concluir oportunamente la Resolución.

90. Indicó que el margen promedio ponderado de 7.55% es incorrecto, pues con los redondeos exactos, el margen promedio es de 7.35%.

91. En referencia al señalamiento de Hansen de que existe la posibilidad de que en el volumen de ventas que Washington Fruit reportó a la Secretaría se incluyan las manzanas de su propiedad, la Secretaría requirió a Washington Fruit para que aclarara y, en su caso, excluyera la manzana perteneciente a Hansen. Washington Fruit respondió que en las bases de datos que reportó a la Secretaría no existen ventas de otras empresas. Adicionalmente, la Secretaría revisó los certificados de exportación que Washington Fruit aportó a la Secretaría con el objeto de identificar si en sus bases de datos reportó ventas de otros huertos y observó que en los certificados de exportación únicamente se identifica el TF de Washington Fruit, lo que corrobora que en las bases de datos de ventas a México se reporta solamente manzana propiedad de dicha productora.

92. La Secretaría observó en dos facturas de venta en el mercado interno reportadas por Washington Fruit, que las ventas se realizaron por la ruta de Hansen, por lo que revisó la base de datos correspondiente a valor normal y observó que no todas las operaciones que se incluyen en ambas facturas se reportaron en dicha base. Al respecto, Washington Fruit explicó que no se reportaron todas las operaciones en la base de datos porque algunas de ellas corresponden a Hansen.

93. Por lo anterior, la Secretaría aclara que en el expediente administrativo del caso, no existen elementos para determinar que Washington Fruit haya reportado ventas provenientes de Hansen. Asimismo, la solicitud de Hansen de que se le aplique el margen de discriminación de precios que se le calculó a Washington Fruit es improcedente, toda vez que ésta no incluyó en sus operaciones de venta las correspondientes a Hansen.

94. La Secretaría disiente con Hansen en lo referente a que el cálculo del margen de discriminación de precios de la muestra es incorrecto, toda vez que la Secretaría aplicó la metodología que se describe en los puntos 201 y 202 de la presente Resolución.

c. Distinción entre productoras-exportadoras y exportadores no productores

95. En la etapa final de la investigación, Chelan y Washington Export manifestaron que la distinción que hace la Secretaría sobre productoras-exportadoras y exportadoras no productoras, no tiene ningún sustento jurídico, lo que viola la garantía de seguridad jurídica, pues el Acuerdo Antidumping sólo establece dos categorías para el cálculo del margen de discriminación de precios, productores y exportadores, por lo que el término “comercializadores” que se les atribuyó no tiene fundamento legal en el Acuerdo Antidumping, en la LCE ni en su Reglamento.

96. Al respecto, la Secretaría aclara que por productoras-exportadoras, la Secretaría se refiere a los productores extranjeros del producto objeto de investigación, los cuales, por sí mismos, o bien, a través de un tercero exportan a México sus productos, mientras que por exportadores no productores o exportadores, debe entenderse aquellas empresas que realizan la exportación de la mercancía investigada a México, sin tratarse de los productores de la misma, como es el caso de las comercializadoras o traders. En ese entendido, los términos a que ha hecho referencia la Secretaría son los de productores extranjeros y exportadores, mismos que tienen sustento jurídico en el artículo 6.11 romanita i) del Acuerdo Antidumping.

97. Sage Fruit de México, Sage Fruit Company, Larson, Olympic, Valley y Valicoff, argumentaron que la Secretaría omitió describir la metodología utilizada para el cálculo del margen de discriminación de precios de 7.55% aplicable a las exportadoras comparecientes no seleccionadas en la muestra, contraviniendo lo establecido en los artículos 9.4, 12.2 y 12.2.1 del Acuerdo Antidumping.

98. Al respecto, la Secretaría precisa que en los puntos 201 y 202 de la presente Resolución, se describe la metodología aplicada para calcular el margen de dumping de la muestra.

99. Sage Fruit de México, Sage Fruit Company, Larson, Olympic, Valley, Valicoff, Hansen, EW Brandt, Columbia, Highland, McDougall y Double Diamond, solicitaron que se realicen visitas de verificación a las exportadoras de la muestra a fin de disminuir la dispersión entre las empresas que obtuvieron márgenes de discriminación de precios de minimis y altos, con el objeto de confirmar que la información que aportaron procede de su sistema contable y que cumplen con los criterios de la selección.

100. En cuanto a la realización de visitas de verificación, se aclara que es una facultad discrecional de la Secretaría, de conformidad los artículos 6.7 y Anexo I del Acuerdo Antidumping y 83 de la LCE, por lo que el hecho de que una parte la proponga o la solicite, no constriñe a la Secretaría una obligación.

4. Ajustes al precio de exportación y valor normal

101. En la etapa final de la investigación las partes interesadas manifestaron lo siguiente, con relación a los ajustes al precio de exportación y valor normal:

a. Broetje, Evans, Washington Fruit y Zirkle manifestaron que la Secretaría debe corregir el cálculo del ajuste por crédito con base en los términos de pago que se enuncian en la Ley de Productos Agrícolas Perecederos y Recursos Relacionados (PACA, por las siglas en inglés de Perishable Agricultural Commodities Act). Explicaron que esta ley proporciona un método que permite que el vendedor y el comprador acuerden diferentes plazos de pago de la mercancía después de ciertos días. Mencionaron que la práctica estándar de estas empresas es utilizar opcionalmente ciertos días a partir de los cuales se contabiliza el plazo de pago en las ventas;

b. en relación con el punto 342 de la Resolución Preliminar y los ajustes propuestos al precio de exportación y valor normal, Broetje y Zirkle señalaron que existen diferencias entre lo cobrado y el costo incurrido de los incidentales que son inherentes a las ventas de la manzana. Solicitaron que se apliquen sus ajustes conforme a los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 53 y 54 del Reglamento. Zirkle aportó una factura de venta de exportación a México para sustentar la procedencia de los ajustes propuestos en su respuesta al formulario oficial;

c. la UNIFRUT manifestó que en las operaciones de venta que aportaron los productores omitieron información para realizar ajustes al precio de exportación que necesariamente deben hacerse con el fin de disminuir los márgenes de discriminación de precios reales. Solicitó que la Secretaría corrobore la información y pruebas presentadas por las contrapartes sobre todo los ajustes al precio de exportación que se requieren para poder realizar la venta de manzanas, toda vez que sólo aceptó algunos ajustes propuestos. Agregó que en caso de que las contrapartes no presenten información o pruebas razonables y objetivas, la Secretaría debe aplicar la mejor información disponible sobre los ajustes y que es la aportada por ésta. En lo que se refiere al valor normal y sus ajustes, argumentó que las contrapartes proponen ajustes de dudosa procedencia y la Secretaría no debe aceptarlos a menos que las contrapartes los acrediten fehacientemente con pruebas objetivas y positivas. Explicó que la prueba confesional es necesaria para comprobar los acuerdos compensatorios entre productores, exportadores e importadores de la mercancía investigada que demuestran que el precio de exportación reportado en la factura no es fiable, por lo que procede la reconstrucción del mismo a partir del precio de venta al primer cliente no relacionado. Indicó que en la Resolución Preliminar, la Secretaría aceptó algunos ajustes, pero faltaron otros por ser aplicados para estar en posibilidad de hacer una comparación equitativa del precio de exportación y el valor normal, y

d. CPC, Northern, Gilbert, Custom Apple, Stemilt, Chiawana y Monson, señalaron que la unidad comercial en la producción y venta de manzanas en la industria de los Estados Unidos son las cajas y no kilogramos; agregaron que todos los registros de producción y ventas, así como la información contable de las exportadoras se encuentra en la unidad comercial que son las cajas. Por lo tanto, sostienen que toda la información aportada debe ser analizada en términos de cajas.

102. Al respecto, la Secretaría determinó lo siguiente:

a. en relación con el argumento referente a que la Secretaría debe corregir el cálculo del ajuste por crédito con base en los términos de pago que se establecen en la Ley PACA, esta autoridad considera que la solicitud es improcedente, pues el enfoque de un ajuste por crédito en una investigación de discriminación de precios, refiere al financiamiento implícito que otorga una empresa exportadora, el cual, surge del plazo que transcurre entre la fecha de factura y la fecha de pago. Es decir, se considera el costo de oportunidad de obtener una rentabilidad, en caso de invertir un activo en un fondo de inversión desde el día uno;

b. en respuesta a lo manifestado por Zirkle y Broetje respecto a que existen diferencias entre lo cobrado y el costo incurrido de los incidentales que son inherentes a las ventas de la manzana, la Secretaría, para la etapa preliminar consideró que si las exportadoras obtuvieron una ganancia al aplicar varios conceptos, es irrelevante para efectos del análisis;

c. respecto a los argumentos planteados por la UNIFRUT, referentes a que los productores omitieron información para realizar ajustes al precio de exportación, la Secretaría aclara que revisó los comprobantes de pago, así como el registro de éste en el sistema contable, sin encontrar diferencias. Adicionalmente, como resultado de la compulsa de los datos reportados en las bases de datos con los registrados en las facturas, observó diferencias menores, como se describió en los puntos 338 y 339 de la Resolución Preliminar. Finalmente, respecto a los ajustes al precio de exportación y valor normal, la Secretaría los aplicó a partir del sustento documental como facturas y reportes contables, y

d. respecto a la propuesta de Chiawana, CPC, Custom Apple, Gilbert, Monson, Northern y Stemilt de realizar los cálculos del margen de discriminación de precios en dólares por caja porque es la unidad en que se comercializan las manzanas, la Secretaría aclara que realizó sus cálculos en dólares por kilogramo, que es la unidad de medida en las operaciones comerciales normales y de importación que establece la TIGIE.

G. Análisis de discriminación de precios

1. Consideraciones metodológicas

a. Ajustes post-venta

103. En relación con los ajustes post-venta a los que hace alusión la Secretaría en el punto 365 de la Resolución Preliminar, CMA y Central Detallista, aclararon que demostrar su existencia resulta inviable para las empresas exportadoras o importadoras, al tratarse de un hecho negativo, este hecho se sostiene con el principio de derecho “quien afirma está obligado a probar”.

104. Manifestaron que de las facturas comerciales y pedimentos de importación, se desprende que estas empresas efectivamente pagan a sus proveedores los precios declarados en los pedimentos de importación, aplicando los descuentos correspondientes en los términos acordados. Indicaron que estos documentos constituyen la mejor información disponible para calcular el precio de exportación, toda vez que los precios pagados por ellos son fiables, pues constituye la base gravable de los impuestos al comercio exterior que el importador debe cubrir.

105. Indicaron que en las conclusiones a las que arribó la UNIFRUT como resultado de la revisión de facturas de un exportador y un importador, sobre las diferencias en precios, la misma UNIFRUT reconoció que son procedentes cuando son debidamente reportados.

106. Agregaron que los acuerdos compensatorios que señala la UNIFRUT, son reconocidos y permitidos por el artículo 51 del RLCE. Indicaron que la producción nacional también otorga descuentos o notas de crédito a sus clientes nacionales y extranjeros, por lo que es una práctica comercial normal que se encuentra prevista en la legislación aplicable.

107. CPC, Northern, Gilbert, Custom, Stemilt, Chiawana y Monson manifestaron que el precio facturado por la venta de la manzana es el precio efectivamente pagado y registrado en su contabilidad.

108. Aclararon que en el caso de que hubiesen existido ajustes post-venta, éstos fueron debidamente identificados en las bases de datos de ventas aportadas en la investigación.

109. Indicaron que si existe alguna parte en el procedimiento que cuestiona que lo facturado no es realmente lo pagado, es obligación de esa parte probar su dicho con pruebas positivas.

110. Price, Stadelman, Zirkle, Yakima, Roche, Borton, Washington Export, Baker, Symms y Evans manifestaron que las situaciones de arreglos compensatorios aludidas por la UNIFRUT, no califican como un “arreglo compensatorio” en los términos del artículo 2.3 del Acuerdo Antidumping, pues los reembolsos, están previstos en la legislación como una práctica legítima y ante la existencia de tales situaciones se considera la información correspondiente de cada exportador.

111. Por su parte, Sage Fruit de México, Sage Fruit Company, Larson, Olympic, Valley y Valicoff, alegaron que reportaron los precios efectivamente pagados, de conformidad con el artículo 51 del RLCE. Acotaron que la información sobre sus operaciones de venta es completa, objetiva y veraz, toda vez que reportaron la totalidad de sus ventas efectivamente realizadas, se sustenta en sus registros contables y es verificable.

112. Agregaron que la vinculación entre un exportador y un importador no deriva de acciones ilegales, sino por aspectos de comercio y negocios, como es el caso de estas empresas. Por lo que aportaron la información necesaria para la reconstrucción del precio de exportación.

113. Por su parte, la UNIFRUT señaló que las cuotas compensatorias provisionales subestiman el margen de discriminación de precios real existente en la exportación de manzanas de los Estados Unidos a México, pues están calculadas con base en información no fiable, sesgada, incompleta y manipulada por las productoras-exportadoras seleccionadas por la Secretaría para el cálculo de márgenes de discriminación de precios.

114. Explicó que las contrapartes se han rehusado a presentar información completa y veraz sobre el precio efectivamente pagado por el comprador de manzanas exportadas a México como ha sido demostrado.

115. Insistió en que existen acuerdos compensatorios en la cadena de exportación de manzanas a México, en la que los productores exportan generalmente a través de comercializadoras, las cuales a su vez están vinculadas con los importadores, por lo que la Secretaría debe requerir facturas tanto a importadores como a exportadores para rastrear una operación de venta completa desde que sale de las instalaciones del productor y cerciorarse de realizar todos los ajustes necesarios para obtener el precio final real de exportación.

116. Señaló que el requerimiento de información que se indica en el punto 365 de la Resolución Preliminar, en ningún caso puede constituir una carga probatoria que no sea razonable, pues se trata de información propia referente a las operaciones de exportación de manzana que les incumbe a las contrapartes.

117. Indicó que la Secretaría debe cubrir el mayor número de productoras-exportadoras que permitan conocer toda la cantidad de acuerdos compensatorios existentes y reconstruir toda la cadena de venta de manzanas desde el productor estadounidense hasta el consumidor mexicano no relacionado. Puntualizó que esto se vio reflejado en las exportadoras que no sólo son productoras, sino que también comercializan manzanas de otros productores, tal es el caso de Washington Fruit, que omitió indicar que mantiene una relación comercial con Hansen.

118. La Secretaría señala en los puntos 338 y 339 de la Resolución Preliminar, que algunas productoras-exportadoras aclararon que el valor que reportaron en sus bases de datos corresponde al valor de la fruta y en algunos casos los ajustes aplicables únicamente fueron por crédito y/o comisión, mismos que la Secretaría constató con las facturas que aportaron, como se indica en el punto 128 de la presente Resolución.

119. En esta etapa de la investigación, como resultado del desahogo de la prueba confesional que refiere el punto 52 de la presente Resolución, la Secretaría observó que las productoras-exportadoras Evans, Broetje y Washington Fruit, manifestaron que además de vender manzana vendieron otros productos al mismo importador y/o exportador de manzanas y no emitieron facturas por conceptos distintos a la compra de manzana.

120. Por esta razón, la Secretaría determina que la información referente a las ventas de exportación a México aportada por estas empresas, se encuentra afectada por la mezcla de productos con precios distintos a los de la manzana investigada. Por lo anterior, la Secretaría considera que los precios registrados en las bases de datos de estas empresas, no corresponden a los precios reales finales, por lo que cuenta con elementos que le permiten dudar de la veracidad de la información relacionada al precio de exportación de estas empresas.

121. La Secretaría considera que Evans, Broetje y Washington Fruit no facilitaron la información necesaria durante el procedimiento para constatar los precios reales finales, pese a que la Secretaría la solicitó, específicamente en los puntos 365 y 366 de la Resolución Preliminar.

122. Cabe señalar que la distorsión encontrada en el precio de exportación se traslada al otro elemento de la fórmula para calcular el margen de discriminación de precios, es decir el valor normal, toda vez que existen elementos que le permiten a la Secretaría dudar de la información que existe en el expediente administrativo sobre las ventas totales de dichas empresas. Por esta razón, la Secretaría concluye que no tiene certeza sobre la exactitud de la información. De esta manera, con fundamento en los artículos 6.8 del Acuerdo Antidumping y 54 y 64 de la LCE, la Secretaría determinó un margen de discriminación de precios para estas empresas con base en los hechos de los que tuvo conocimiento, tal y como quedó descrito en el punto 200 inciso c de la presente Resolución.

2. Precio de exportación

123. Las manzanas son productos que se comercializan dependiendo de la variedad, calidad, tamaño y tipo de empaque, por lo que la Secretaría analizó la información por tipo de producto, el cual, se definió de acuerdo con los códigos de producto proporcionados por las productoras-exportadoras registrados en su contabilidad, de conformidad con lo dispuesto por el artículo 39 del RLCE.

124. En la etapa final de la investigación, Stemilt manifestó que los códigos de producto que deben utilizarse para la comparación de precios son los códigos que toman en cuenta la variedad, calidad, tamaño y tipo de empaque de la manzana.

125. Puntualizó que los códigos que la Secretaría utilizó en la etapa preliminar de la investigación, se refieren a códigos alfanuméricos, que no sólo incluyen 4 variables (variedad, grado, tamaño y tipo de empaque), sino otras que no tienen repercusión con la manzana, tales como etiquetado, color y destino.

126. La Secretaría aclara que en la etapa preliminar de la investigación utilizó los códigos que Stemilt propuso en su respuesta al formulario oficial. En particular, señaló que dichos códigos de producto cumplen con las especificaciones de la manzana, además de que hace referencia a las órdenes de venta, sistema de control de inventarios y de facturación. En consecuencia, en esta etapa, la Secretaría utilizó los códigos de producto propuestos por Stemilt en la etapa preliminar.

127. De acuerdo con la información proporcionada en las bases de datos, las productoras-exportadoras seleccionadas exportaron a México manzanas por los siguientes números de códigos de producto:

Códigos de producto exportados a México

|

Códigos de producto exportados a México |

|

|

Chiawana |

101 |

|

CPC |

128 |

|

Custom Apple |

148 |

|

Gilbert |

142 |

|

Monson |

251 |

|

Northern |

169 |

|

Stemilt |

150 |

|

Zirkle |

139 |

128. Con la finalidad de cotejar algunas operaciones registradas en las bases de datos con su soporte documental, la Secretaría requirió facturas de venta de exportación a México con sus documentos anexos. En general, comparó el número de factura, fecha, valor, volumen, cliente y los términos de venta. Encontró diferencias poco significativas.