|

RESOLUCIÓN Final del examen de vigencia de la cuota compensatoria impuesta a las importaciones de ácido graso parcialmente hidrogenado, originarias de los Estados Unidos de América, independientemente del país de procedencia. Esta mercancía ingresa por la fracción arancelaria 3823.19.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Lunes 09 de mayo de 2016 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE ÁCIDO GRASO PARCIALMENTE HIDROGENADO, ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA. ESTA MERCANCÍA INGRESA POR LA FRACCIÓN ARANCELARIA 3823.19.99 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACIÓN Y DE EXPORTACIÓN.

Visto para resolver en la etapa final el expediente administrativo E.C. 03/15 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la "Secretaría"), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 7 de abril de 2005 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de ácido graso parcialmente hidrogenado, originarias de los Estados Unidos de América (los “Estados Unidos”), independientemente del país de procedencia.

2. Mediante esta Resolución, la Secretaría determinó una cuota compensatoria definitiva de 23.29% a las importaciones de ácido graso parcialmente hidrogenado obtenido por la hidrólisis del sebo animal cuya composición química: a. no excede de un contenido máximo de: i. 32% en el caso de ácido palmítico, ii. 32% de ácido esteárico y iii. 48% de ácido oleico; y b. presenta un valor: i. de yodo de 32 a 50 y ii. ácido de 197 a 207.

3. Se excluyeron de la imposición de la cuota compensatoria definitiva a las importaciones de:

a. ácidos grasos cuyas especificaciones no correspondan a las señaladas en el punto 2 de la presente Resolución, siempre que las importadoras acompañen al pedimento de importación correspondiente, un certificado de análisis que identifique expresamente las características y los valores numéricos de los productos a importar, y

b. ácidos grasos de la exportadora Cognis Corporation importados por Cognis Mexicana, S.A. de C.V. (“Cognis Mexicana”), cuyas especificaciones correspondan a las señaladas en el punto 2 de la presente Resolución, identificados con el código Emery 401, y que se destinen a procesos productivos de la industria cosmética, en tanto se acredite que se utilizarán en productos diferentes a los de la industria del hule sintético. En este supuesto, Cognis Mexicana deberá acompañar al pedimento de importación, además del certificado de análisis que identifique expresamente las características y los valores numéricos de los productos a importar y una declaración bajo protesta de decir verdad en la que manifieste que el producto importado no será utilizado en la industria de hule sintético.

B. Examen de vigencia previo y revisión de oficio

4. El 6 de octubre de 2011 se publicó en el DOF la Resolución final del primer examen de vigencia y de la revisión de oficio de la cuota compensatoria. Se determinó mantenerla y prorrogarla por cinco años más, contados a partir del 8 de abril de 2010.

C. Aviso sobre la vigencia de cuotas compensatorias

5. El 4 de noviembre de 2014 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que, un productor nacional interesado, manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó al ácido graso parcialmente hidrogenado, originario de los Estados Unidos, objeto de este examen.

D. Manifestación de interés

6. El 25 de febrero de 2015 Quimic, S.A. de C.V. ("Quimic") manifestó su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria.

E. Resolución de inicio del segundo examen de vigencia de la cuota compensatoria

7. El 25 de marzo de 2015 la Secretaría publicó en el DOF la Resolución que declaró el inicio del examen de vigencia de la cuota compensatoria impuesta a las importaciones de ácido graso parcialmente hidrogenado, originarias de los Estados Unidos (la “Resolución de Inicio”). Se fijó como periodo de examen el comprendido del 1 de enero al 31 de diciembre de 2014 y como periodo de análisis el comprendido del 1 de enero de 2010 al 31 de diciembre de 2014.

F. Producto objeto de examen

1. Descripción del producto

8. La mercancía objeto de examen es un ácido graso obtenido por la hidrólisis del sebo animal y se utiliza en la polimerización de hule sintético. Normalmente, se comercializa como un material sólido blanco microcristalino de consistencia pastosa a temperatura ambiente. Su composición química: a. no excede de un contenido máximo de: i. 32% en el caso de ácido palmítico, ii. 32% de ácido esteárico y iii. 48% de ácido oleico; y b. presenta un valor: i. de yodo de 32 a 50 y ii. ácido de 197 a 207.

9. El nombre genérico del producto objeto de este procedimiento es ácido graso de sebo o ácido graso industrial. Se le denomina comercialmente ácido graso parcialmente hidrogenado y se diferencia claramente de otros ácidos grasos por sus especificaciones técnicas señaladas en el punto anterior.

2. Tratamiento arancelario

10. El producto objeto de examen ingresa al mercado nacional a través de la fracción arancelaria 3823.19.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

Tabla 1. Descripción arancelaria

|

Codificación arancelaria |

Descripción |

|

Capítulo 38 |

Productos diversos de las industrias químicas |

|

Partida 38.23 |

Ácidos grasos monocarboxílicos industriales; aceites ácidos del refinado; alcoholes grasos industriales. |

|

Subpartida 3823.19 |

-Ácidos grasos monocarboxílicos industriales; aceites ácidos del refinado: --Los demás. |

|

Fracción arancelaria 3823.19.99 |

Los demás. |

Fuente: Sistema de Información Arancelaria Vía Internet.

11. La unidad de medida que utiliza la TIGIE es el kilogramo. Las operaciones comerciales se realizan en kilogramos, toneladas métricas, pero también en libras.

12. Las importaciones de ácido graso parcialmente hidrogenado, cualquiera que sea su origen, están exentas de arancel.

3. Proceso productivo

13. El insumo principal para la producción de ácido graso parcialmente hidrogenado es el sebo animal. En México se utiliza principalmente el sebo animal de origen estadounidense: BFT (Bleachable Fancy Tallow), ST (Special Tallow), YG (Yellow Grease), ABPT (All Beef Packer Tallow) y ET (Edible Tallow); y, en menor medida, el sebo nacional: SN1 (Sebo Nacional de Primera) y el SN2 (Sebo Nacional de Segunda).

14. El proceso productivo que se utiliza en México para la fabricación de ácido graso parcialmente hidrogenado es el denominado destilación simple o continua, que tiene 4 etapas:

a. Hidrólisis: a través de la hidrólisis a presión y temperaturas elevadas de los triglicéridos presentes en las grasas de los animales y aceites vegetales se obtienen los ácidos grasos.

b. Destilación: es una operación a temperaturas superiores a 200°C y con un régimen a vacío, en la que se purifican los ácidos grasos quitando impurezas remanentes, triglicéridos y materiales colorantes y con ello se alcanza un buen color.

c. Hidrogenación: proceso en el cual se saturan con hidrógeno los dobles enlaces presentes entre los átomos de carbono de los ácidos grasos, a fin de modificar su nivel de insaturación presentada por el nivel de yodo.

d. Envasado: dependiendo de la presentación que se desee y las propiedades físicas de los ácidos grasos, se pueden envasar en sacos de polietileno o de rafia, en tambores y a granel.

15. Quimic manifestó que en la producción de ácidos grasos utiliza un proceso adicional, que es el pretratamiento de la materia prima, en el cual se separan impurezas, fosfátidos, sales metálicas, agua, materiales colorantes y pigmentos por medio de un desgomado y blanqueo con tierras diatomáceas, y que, a diferencia de los productores estadounidenses, no aplica el procedimiento de fraccionamiento, pues le basta utilizar una destilación simple para satisfacer la demanda del mercado mexicano.

4. Normas

16. No existen normas nacionales o internacionales que rijan la fabricación o que determinen las especificaciones del ácido graso en el mercado mundial. Sin embargo, existen métodos de análisis reconocidos en el ámbito internacional por los fabricantes de oleoquímicos, incluidas la American Oil Chemists Society y la American Society for Testing and Materials.

5. Usos y funciones

17. El ácido graso tanto nacional como importado de los Estados Unidos que es objeto de este procedimiento se utiliza en los procesos de fabricación de la industria del hule sintético.

G. Convocatoria y notificaciones

18. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a la productora nacional, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

19. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al gobierno de los Estados Unidos.

H. Partes interesadas comparecientes

20. Compareció al procedimiento únicamente el productor nacional:

Quimic, S.A. de C.V.

Río Duero No. 31

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

I. Argumentos y medios de prueba

1. Prórroga

21. La Secretaría otorgó una prórroga de 10 días a Quimic para que presentara su respuesta al formulario oficial, argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas. El plazo venció el 22 de mayo de 2015.

2. Productora nacional

22. El 22 de mayo de 2015 Quimic compareció para presentar argumentos y pruebas en defensa de sus intereses. Manifestó:

A. Quimic considera que la imposición de la cuota compensatoria a las importaciones de ácido graso de los Estados Unidos, ha desincentivado el ingreso de esta mercancía a México en condiciones desleales de comercio internacional. Si bien, aún continúan existiendo importaciones a precios discriminados, el volumen importado de mercancía objeto de la aplicación de la cuota compensatoria es menor.

B. Los exportadores estadounidenses de la mercancía objeto de examen, continúan incurriendo en prácticas desleales de comercio internacional en sus ventas al mercado mexicano. Por lo tanto, se presume de manera más que razonable que de eliminarse la cuota compensatoria dicha práctica continuaría, más cuando ésta, no ha cesado desde la imposición de la cuota compensatoria.

a. Aspectos sobre la continuación o repetición de la discriminación de precios

C. Debido a que por la fracción arancelaria de la TIGIE, por la que ingresa el producto objeto de examen, también ingresan otros productos como todos los tipos de ácidos grasos, tales como ácido palmítico, ácido mirístico, ácido laúrico y/o variedades en composición en cualquier presentación, para identificar las importaciones originarias de los Estados Unidos, se utilizó la siguiente metodología: del listado mensual de importaciones, se separaron las importaciones originarias de los Estados Unidos realizadas por la fracción arancelaria 3823.19.99 de la TIGIE, una vez realizada la depuración, se identificaron todas las importaciones originarias de los Estados Unidos por dicha fracción que pagaron una cuota compensatoria; posteriormente, se identificaron las importaciones que pagaron cuota compensatoria igual a la aplicable a las importaciones de ácido graso, es decir, de 23.29%, asimismo, se identificaron aquellas importaciones que no se refieren a importaciones del producto objeto de examen, éstas se identificaron por la descripción del producto importado. Finalmente, se descartaron aquellos productos cuyo precio unitario fuera mayor a una cantidad en dólares de los Estados Unidos (“dólares”) determinada, una vez realizada la depuración antes mencionada, se obtuvo un listado de importaciones del producto objeto de examen.

D. Para identificar las importaciones de otros orígenes, se realizó la siguiente metodología: del listado mensual original de importaciones realizadas por la fracción 3823.19.99 de la TIGIE, primero se segregaron las importaciones originarias de Argentina, país que según el conocimiento de mercado que tiene Quimic, ha exportado el producto objeto de examen a México, y del listado de las importaciones originarias de Argentina, se identificaron las importaciones realizadas por la empresa Industrias Negromex, S.A. de C.V. (“Industrias Negromex”), toda vez que dicha empresa, según el conocimiento de mercado de Quimic, importó y es usuario en México del ácido graso.

E. Para obtener el precio de exportación, se dividió el valor comercial en dólares entre el volumen importado, obteniéndose un valor en dólares por kilogramo. A este precio por kilogramo se le aplicaron diversos ajustes para llegar a un precio a nivel exportador.

F. El precio de exportación proviene del valor comercial consignado en los listados de importación. Sin embargo, es procedente realizar un ajuste por concepto de flete, para transportar el producto del lugar de origen a la frontera mexicana.

G. El ajuste por flete, es calculado utilizando como referencia el flete que es incurrido para transportar la materia prima que importa Quimic, para la fabricación del producto objeto de este procedimiento (sebo animal). Este flete, se incurre para transportar producto en carrotanque (ferrocarril) desde Kansas, Estados Unidos a México.

H. El producto objeto de examen fue importado a México durante el periodo de examen desde Illinois, Estados Unidos, aunque el producto importado fue trasladado a México seguramente en camión y no en carrotanque, el costo del flete pudo haber sido mayor. Sin embargo, Quimic no tiene acceso a la información específica de flete pagado por el importador, por lo que decidió aplicar el ajuste por flete con base en un flete en carrotanque. Para sustentar el ajuste por flete, se presenta una factura correspondiente al periodo de examen, que muestra el flete por tonelada que pagó Quimic para importar su materia prima.

I. Asimismo, procede realizar un ajuste por concepto de la presentación del producto. Este ajuste se debe a que el producto es importado en tambos durante el periodo de examen (esto se infiere de las cantidades importadas, así como del conocimiento que tiene Quimic del mercado y de los antecedentes del importador en el examen anterior).

J. El precio de dichos tambos debe ser deducido del precio de exportación. El ajuste se obtiene de la información que tiene al alcance Quimic, sobre el costo de los tambos que se utilizan para el producto objeto de examen en el mercado mexicano. Dicho costo, se sustenta con una factura de compra de tambos que Quimic realizó en el mercado mexicano durante el periodo de examen. El cálculo de este ajuste se realizó de la siguiente manera:

a. de acuerdo con la factura, los tambores tienen un precio unitario en pesos, tomando en cuenta que según las facturas del producto importado, cada tambo tiene una capacidad de 220 litros o 400 libras, tenemos que cada tambo, tiene una capacidad de 181.43 kilogramos;

b. la conversión del costo de cada tambo es de pesos por kilogramo, del monto obtenido se efectúa la conversión de dólares por kilogramos, y

c. el tipo de cambio promedio en 2014 fue de $13.29 pesos por dólar.

K. Procede un ajuste al precio de exportación por concepto de la utilidad que obtiene el exportador al revender la mercancía al importador mexicano, ello debido a que el exportador no es el fabricante del producto objeto de examen, sino un intermediario en la venta del mismo.

L. El monto de este ajuste por concepto de la utilidad del exportador al revender el producto, debe ser conservadoramente en porcentaje sobre el valor de la venta, excluyendo el costo del flete. Esta utilidad representa la utilidad que Quimic considera que un comercializador de ácidos grasos tiene en el mercado.

M. El valor normal del ácido graso fue obtenido del estudio de mercado denominado “Tallow Fatty Acids Market: Global Industry Analysis, Size, Share, Growth, Trends, and Forecast, 2014-2020” (en adelante “el Estudio de Mercado”), elaborado por la empresa consultora Transparency Market Research.

N. En la referencia de precios utilizada para calcular el valor normal, no se requiere de ajuste alguno. Lo anterior, debido a que los precios reportados son a un nivel FOB (por sus siglas en inglés de Free On Board) exportador/productor.

b. Aspectos sobre la continuación o repetición del daño

O. La imposición de la cuota compensatoria a las importaciones de ácido graso, originarias de los Estados Unidos, ha sido efectiva. Sin embargo, de eliminarse, el daño a la industria nacional, como consecuencia del ingreso de importaciones a precios discriminados, se repetiría.

P. No existe otro productor nacional de ácido graso distinto a Quimic, mismo que representa el 100% de la producción nacional del producto objeto de examen.

Q. No existe información internacional disponible específica del producto objeto de examen, por lo que es materialmente imposible proporcionarla. Sin embargo, Quimic se allegó de cierta información al respecto:

a. la demanda global de ácidos grasos de sebo animal se ubicó en 1.483 millones de toneladas en 2013 y se espera que alcance 1.647 millones de toneladas en 2020, creciendo a un ritmo anual de 1.5% de 2014 a 2020;

b. en términos de ingresos, el mercado está valuado en $2,337 millones de dólares en 2013 y se espera que alcance los $2,740 millones de dólares para 2020, creciendo a un ritmo anual de 2.3% de 2014 a 2020, y

c. se espera que la creciente demanda por jabones y detergentes sea el factor más importante de la demanda de ácidos grasos de sebo animal en los próximos años. Adicionalmente, el uso creciente de los ácidos grasos de sebo animal en la industria de hule y plásticos, también se espera que contribuya al crecimiento del mercado. Sin embargo, el cambio de preferencias de los productores de materia prima de origen animal por materia prima de origen vegetal, se espera que sea un factor que frene el crecimiento del mercado.

R. El uso creciente de los ácidos grasos de sebo animal en otros usuarios emergentes, en industrias como la farmacéutica y productos de cuidado personal, se espera que den origen a nuevas oportunidades de crecimiento en el mercado.

S. No ha habido cambios significativos ocurridos en las condiciones de la oferta y la demanda en el mercado de la mercancía objeto de examen, durante el periodo de vigencia de la cuota compensatoria.

T. Los principales consumidores de la mercancía objeto de examen en el mercado nacional, continúan siendo los mismos.

U. Quimic considera que el incremento de las importaciones registradas durante el periodo de examen, aun y con la aplicación de la cuota compensatoria, deja patente que los exportadores estadounidenses están dispuestos a exportar su producto a México en condiciones desleales, incluso con la existencia de la cuota compensatoria. Si se eliminara ésta, el incentivo que se crearía sería aún mayor y el volumen importado a México se incrementaría de manera sustancial, dañando al productor mexicano.

V. En caso de eliminarse la cuota compensatoria, los precios de venta de la mercancía nacional, se verían presionados de manera natural hacia la baja, para poder estar en posibilidades de competir con los precios discriminados a los que ingresa e ingresaría la mercancía objeto de examen, tal y como sucedió previo a la imposición de la cuota compensatoria.

W. El efecto inmediato que el ingreso de importaciones de la mercancía objeto de examen tendría en la producción nacional, sería:

a. la pérdida de ventas nacionales para el productor nacional, derivado de los bajos precios a los que ingresaría la mercancía objeto de examen;

b. la consecuente pérdida de participación en el mercado del producto objeto de examen;

c. la disminución automática del volumen de producción nacional;

d. una baja en la productividad de la empresa, y

e. como consecuencia de lo anterior, la empresa se vería afectada en sus resultados financieros.

X. La imposición de la cuota compensatoria a las importaciones de ácido graso, originarias de los Estados Unidos, ha contribuido a que sus indicadores no se vean afectados de manera negativa.

Y. Se ha protegido, tanto su capacidad productora, como montos importantes de ventas nacionales en condiciones leales, así como el empleo asociado a ellos. En ausencia de esta cuota, los precios a los que los exportadores estadounidenses estarían dispuestos a exportar su mercancía, le hubieran restado la viabilidad económica y financiera a la producción nacional, al ver desplazados sus volúmenes de venta, a la vez que sus precios se hubieran visto presionados a niveles insosteniblemente bajos.

Z. Los indicadores de las exportaciones de los Estados Unidos, realizadas durante los últimos cuatro años por la fracción arancelaria 3823.19.40.00, cuya descripción corresponde a la de “Industrial Monocarboxylic Fatty Acids; Acid Oils From Refining, Nesoi”, en la cual se encuentra comprendido el ácido graso, arrojan que México continúa siendo uno de los mercados más importantes de destino para las exportaciones estadounidenses de ácidos grasos.

AA. México es actualmente el segundo destino en importancia para las exportaciones estadounidenses de esta fracción arancelaria. Por lo tanto, se concluye que este país continúa constituyendo un riesgo inminente para que sus exportaciones en condiciones desleales, sean nuevamente dirigidas al mercado nacional.

23. Quimic presentó:

A. Los siguientes listados, cuya fuente es el Servicio de Administración Tributaria (SAT), obtenidos por conducto de la Cámara Nacional de la Industria de Transformación (CANACINTRA):

a. importaciones totales de todos los países, de la mercancía que ingresó por la fracción arancelaria 3823.19.99 de la TIGIE, en valor y volumen, para 2011, 2012, 2013 y 2014;

b. importaciones totales de los Estados Unidos, de la mercancía que ingresó por la fracción arancelaria 3823.19. 99 de la TIGIE, en valor y volumen, para 2011, 2012, 2013 y 2014;

c. importaciones que pagaron cuota compensatoria de la mercancía que ingresó por la fracción arancelaria 3823.19.99 de la TIGIE, en valor y volumen, para 2011, 2012, 2013 y 2014;

d. importaciones de ácido graso que ingresó por la fracción arancelaria 3823.19.99 de la TIGIE, de los Estados Unidos, en valor y volumen, para 2011, 2012, 2013 y 2014;

e. importaciones de ácido graso que ingresó por la fracción arancelaria 3823.19.99 de la TIGIE, de Argentina, en valor y volumen, para 2013 y 2014, y

f. importaciones provenientes de los Estados Unidos que pagaron cuota compensatoria, que ingresaron a México por la fracción arancelaria 3823.19.99 de la TIGIE, en valor y volumen, para 2011, 2012, 2013 y 2014.

B. Copia de una factura de pago por flete del 20 de noviembre de 2014, que corresponde a la importación de materia prima, presentada por Quimic, para sustentar el ajuste por flete propuesto.

C. Copia de una factura del 26 de noviembre de 2014, que ampara la compra de tambos, realizada por Quimic.

D. Estudio de Mercado con información de los precios de 2014 del ácido graso de sebo animal en los Estados Unidos.

E. Estimación del margen de discriminación de precios del ácido graso.

F. Estimación de las importaciones objeto de examen que ingresaron por la fracción arancelaria 3823.19.99 de la TIGIE, en valor y volumen de 2011, 2012, 2013 y 2014, obtenidos de la base de importaciones proporcionada por el SAT, por conducto de la CANACINTRA.

G. Información de los indicadores económicos y financieros de Quimic, de la mercancía similar, para 2010, 2011, 2012, 2013 y 2014, de enero a marzo de 2014 y de 2015, así como proyección anual para 2015, en dos escenarios, con y sin cuota compensatoria.

H. Ventas de Quimic, en valor y volumen, por cliente, para 2011, 2012, 2013 y 2014.

I. Indicadores financieros, relativos a la mercancía similar, correspondientes a 2011, 2012, 2013 y 2014 y a los periodos de enero a marzo de 2014 y de 2015.

J. Indicadores del mercado del país exportador, relativos al producto objeto de examen, correspondientes a 2011, 2012, 2013 y 2014.

K. Información de algunos ácidos comercializados por la empresa argentina Materia Hnos. S.A.C.I.F., consistente en exportaciones al mundo y a los Estados Unidos, en volumen, para 2011, 2012, 2013 y 2014, cuya fuente es la página de Internet http://www.materiaoleochemicals.com/acidos-grasos-destilados.html

L. Exportaciones de los Estados Unidos para 2011, 2012, 2013 y 2014, en volumen y país de destino.

24. En virtud de que no hubo comparecencia de importadores ni de exportadores, el 3 de junio de 2015, Quimic compareció para manifestar lo siguiente:

A. Quimic ha presentado la información y pruebas necesarias para que la Secretaría determine que de eliminarse la cuota compensatoria impuesta a las importaciones del producto objeto de examen, la práctica de discriminación de precios continuaría y el daño a la industria nacional se repetiría.

B. El hecho de que ninguna productora exportadora o importadora haya comparecido en el procedimiento a presentar información o pruebas tendientes a desvirtuar lo alegado por Quimic, evidencia la conducta desleal cometida por las mismas. Consecuentemente, de conformidad con lo establecido en los artículos 6.8 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), y 54 y 64 de la Ley de Comercio Exterior (LCE), la Secretaría deberá resolver conforme a la mejor información disponible el procedimiento de mérito, de manera expedita, determinando la continuación de la aplicación de la cuota compensatoria impuesta a las importaciones de ácido graso por cinco años más.

J. Argumentos y pruebas complementarias

25. El 18 de agosto de 2015 la Secretaría notificó a la productora nacional y al gobierno de los Estados Unidos la apertura del segundo periodo de ofrecimiento de pruebas, con el objeto de que presentaran los argumentos y las pruebas complementarias que estimaran pertinentes, únicamente compareció el productor nacional.

26. El 28 de septiembre de 2015, Quimic presentó argumentos y pruebas complementarias. Manifestó:

A. De eliminarse la cuota compensatoria, los exportadores de los Estados Unidos continuarían o repetirían la práctica de discriminación de precios en sus ventas de exportación al mercado mexicano.

B. La autoridad cuenta con los elementos suficientes para determinar que, de eliminarse la cuota compensatoria a las importaciones del producto sujeto a examen, la práctica de discriminación de precios continuaría o se repetiría, razón por la que se justifica la renovación de la misma por un periodo adicional de cinco años.

C. Los productores de los Estados Unidos siguen ofertando el producto objeto de examen a precios discriminados, por lo que en ausencia de la cuota compensatoria estos precios le ocasionarían a Quimic serios trastornos financieros, toda vez que le restarían viabilidad económica y financiera al desplazar sus volúmenes de venta, a la vez que sus precios serían presionados a niveles bajos insostenibles.

D. En el expediente administrativo del presente examen no existen argumentos ni pruebas que pudieran desvirtuar lo alegado por Quimic, toda vez que al procedimiento no comparecieron productores y exportadores de los Estados Unidos, ni importadores, dicha situación debe ser prueba de que los precios a los que comercializan a México el producto objeto de examen, es a precios en condiciones desleales de comercio internacional.

E. La imposición de la cuota compensatoria sobre el producto objeto de examen ha sido efectiva, en razón de que ha protegido la capacidad productiva de Quimic, así como montos importantes de ventas nacionales en condiciones leales y el empleo asociado a ellos.

K. Requerimientos de información

1. Prórrogas

27. La Secretaría otorgó prórrogas de 10 días a Quimic para que presentara respuesta a diversos requerimientos de información. Los plazos vencieron el 24 de julio y 10 de noviembre de 2015.

2. Productora nacional

28. El 24 de julio de 2015, Quimic respondió el requerimiento que la Secretaría le formuló para que corrigiera cuestiones de forma; y presentara, entre otra información, la metodología utilizada para calcular un ajuste por flete interno; aclarara la metodología utilizada para su cálculo, explicara la razón de los ajustes por flete y presentación del producto, presentara el soporte documental que sustentara el monto de utilidad obtenido por el exportador estadounidense al comercializar el producto objeto de examen, así como de la metodología que utilizó para el cálculo de dicho factor; presentara nuevamente los listados completos de las operaciones de importación, asimismo, la metodología de depuración de las importaciones y el soporte documental; presentara las fuentes y las metodologías de cálculo utilizadas en la elaboración de las proyecciones del valor y volumen de las importaciones; presentara información sobre los valores, volúmenes y precios de las ventas a sus principales clientes en 2010 y describiera en qué consistió la vinculación con su empresa relacionada en el periodo analizado, así como el proceso de comercialización; presentara información de los estados financieros; también para que presentara proyecciones para el estado de costos, ventas y utilidades; señalara si cuenta con proyectos de inversión relacionados con la mercancía similar a la que es objeto de examen, que resulten afectados por la eliminación de la cuota compensatoria y el soporte documental; presentara información de los indicadores económicos y financieros de la rama de producción nacional, así como proyecciones de dichos indicadores a 2015 y el soporte documental. Quimic corrigió las cuestiones de forma y presentó:

A. Copia de una comunicación de correo electrónico entre el representante legal de Quimic y personal de la consultora Transparency Market Research de 24 de julio de 2015, sobre algunas precisiones relativas al estudio de mercado.

B. Los siguientes listados, cuya fuente es el SAT, obtenidos por conducto de la CANACINTRA:

a. importaciones totales de todos los países de la mercancía que ingresó por la fracción arancelaria 3823.19.99 de la TIGIE, en valor y volumen para 2010;

b. importaciones totales de los Estados Unidos de la mercancía que ingresó por la fracción arancelaria 3823.19.99 de la TIGIE, en valor y volumen, para 2010;

c. importaciones totales de los Estados Unidos de la mercancía que ingresó por la fracción arancelaria 3823.19.99 de la TIGIE, con cuota compensatoria, en valor y volumen, para 2010;

d. importaciones de ácido graso de los Estados Unidos, que ingresó por la fracción arancelaria 3823.19.99 de la TIGIE, en valor y volumen, para 2010, y

e. importaciones de los Estados Unidos de la mercancía que ingresó por la fracción arancelaria 3823.19.99 de la TIGIE, con cuota compensatoria, en valor y volumen, para 2010, 2011, 2012, 2013 y 2014.

C. Información de los productos fabricados por la empresa Lubricantes Fuchs de México, S.A. de C.V.

D. Corrección a los anexos listados que se indican en las literales A y F del punto 23 de la presente Resolución.

E. Información de Quimic sobre el envasado y presentación del ácido graso para su comercialización, cuya fuente es la página de Internet www.quimic.mx/category/productos/acidos-grasos/, consultada el 22 de julio de 2015.

F. Información sobre el empaque y presentación de los productos comercializados por un fabricante de ácidos grasos de sebo animal de los Estados Unidos, obtenido de Vantage Oleochemicals, Inc.

G. Ventas de Quimic a través de Servicios Administrativos Purépechas, S.A. de C.V. (Servicios Administrativos Purépechas), en valor y volumen, por cliente, para 2010, 2011, 2012, 2013, 2014 y totales.

H. Estados financieros combinados de Quimic y de Servicios Administrativos Purépechas e Informe del auditor independiente, del 31 de diciembre de 2014 y 2013.

I. Estados financieros de Quimic e Informe del auditor independiente, del 31 de diciembre de 2012 y 2011 y, de 31 de diciembre de 2011 y 2010.

J. Proyecto de inversión de Quimic denominado “Proyecto de Planta de Glicerol” para el periodo comprendido del 2016-2019.

K. Valor y volumen de las importaciones del producto objeto de examen, agrupadas en totales, provenientes de los Estados Unidos y del resto de los países de 2010 a 2014, con proyecciones para 2015, en dos escenarios, con y sin cuota compensatoria.

L. Indicadores económicos y financieros sobre la mercancía similar, de 2010 a 2014, de enero a marzo de 2014 y 2015, con proyecciones para 2015; en dos escenarios, con y sin cuota compensatoria.

M. Estado de costos, ventas y utilidades de la mercancía nacional, destinada al mercado interno, de 2010 a 2014, con proyecciones para 2015; en dos escenarios, con y sin cuota compensatoria.

N. Indicadores de la industria del país exportador, de 2010 a 2014, con proyecciones para 2015; en dos escenarios, con y sin cuota compensatoria, cuya fuente es el Estudio de Mercado y la United States International Trade Comission (USITC).

29. El 10 de noviembre de 2015, Quimic respondió el requerimiento que la Secretaría le formuló para que proporcionara diversa información relacionada con la metodología y soporte documental utilizados para determinar el porcentaje de la utilidad obtenida durante el periodo objeto de examen, asimismo, propusiera una metodología que permitiera calcular un margen de utilidad en la industria de ácidos grasos; explicara las diferencias de las cifras de volumen y valor de las importaciones del producto objeto de examen; presentara o explicara el presupuesto de ventas considerado para la elaboración de las proyecciones, así como las metodologías utilizadas para obtener las cifras de volúmenes y valores de las importaciones, de los indicadores económicos y el soporte documental; información sobre indicadores económicos de la rama de producción nacional; estados financieros combinados de Quimic con su empresa relacionada; información de sus clientes; estados de costos ventas y utilidades; información sobre los proyectos de inversión de Quimic; presentara cifras o estimaciones de la industria de los Estados Unidos sobre una gama más cercana al ácido graso. Quimic presentó:

A. Presupuesto de ventas en valor y volumen, de enero a diciembre de 2015 y totales, con información de los usuarios finales que adquieren el producto objeto de examen fabricado por Quimic; en dos escenarios con y sin cuota compensatoria.

B. Estados financieros combinados de Quimic con los de Servicios Administrativos Purépechas, para 2010, 2011 y 2012, así como las respectivas hojas de trabajo utilizadas para su preparación.

C. Estado de costos, ventas y utilidades de la mercancía nacional destinada al mercado interno de 2010 a 2014, con proyecciones para 2015; en dos escenarios, con y sin cuota compensatoria.

D. Indicadores económicos y financieros sobre la mercancía similar de 2010 a 2014, de enero a marzo de 2014 y 2015, con proyecciones para 2015; en dos escenarios, con y sin cuota compensatoria.

E. Proyecto de inversión de Quimic denominado “Proyecto de Planta de Glicerol” para 2016- 2019.

3. No partes

30. El 21 de abril de 2015, la Secretaría requirió al SAT copia de diversos pedimentos de importación, con sus respectivas facturas y sus documentos de internación, el SAT presentó la información solicitada.

31. El 26 de junio de 2015, la Secretaría requirió a la CANACINTRA para que proporcionara el volumen de producción nacional de ácido graso para el periodo comprendido 2010-2014; la CANACINTRA contestó al requerimiento.

32. El 26 de junio y el 12 de octubre de 2015, la Secretaría requirió a diversos agentes aduanales para que proporcionaran información respecto a operaciones de importación realizadas a través de la fracción arancelaria 3823.19.99 de la TIGIE, en el periodo comprendido de enero de 2010 a diciembre de 2014, asimismo, identificaran aquellas operaciones por las que se importó ácido graso y presentaran los pedimentos y facturas correspondientes, ocho agentes aduanales dieron respuesta.

33. El 26 de junio de 2015, la Secretaría requirió a diversas importadoras para que proporcionaran información respecto a sus operaciones de importación realizadas a través de la fracción arancelaria 3823.19.99 de la TIGIE, en el periodo comprendido de enero de 2010 a diciembre de 2014, asimismo, identificaran aquellas operaciones por las que se importó ácido graso y presentaran los pedimentos y facturas correspondientes, ocho importadoras dieron respuesta.

L. Hechos esenciales

34. El 11 de enero de 2016, la Secretaría notificó a la productora nacional y al gobierno de los Estados Unidos los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo Antidumping.

35. El 26 de enero de 2016 venció el plazo para que presentaran sus manifestaciones a los hechos esenciales, sin embargo, no hubo manifestación alguna.

M. Audiencia pública

36. El 19 de enero de 2016 se celebró la audiencia pública de este procedimiento. Compareció únicamente Quimic, la cual tuvo oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, misma que constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

N. Alegatos

37. El 26 de enero de 2016, Quimic presentó sus alegatos, los cuales se consideraron para emitir la presente Resolución.

O. Opinión de la Comisión de Comercio Exterior

38. Con fundamento en los artículos 89 F fracción III de la LCE y 15 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior (la “Comisión”), que lo consideró en su sesión del 31 de marzo de 2016.

39. El Secretario Técnico de la Comisión, una vez que constató la existencia de quórum en los términos del artículo 6 del Reglamento de la Ley de Comercio Exterior (RLCE), dio inicio a la sesión. La Secretaría expuso detalladamente el caso y aclaró las dudas que surgieron. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

40. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción V y 15 fracción I del RISE; 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping, y 5 fracción VII, 70 fracción II y 89 F de la LCE.

B. Legislación aplicable

41. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la LFPCA y el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

42. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que ella misma se allegue, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping; 80 de la LCE, y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

43. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis sobre la continuación o repetición de la discriminación de precios

44. Durante el presente procedimiento, la Secretaría no contó con argumentos, pruebas o información por parte de exportadores, importadores o del gobierno de los Estados Unidos. La Secretaría realizó el examen sobre la repetición o continuación de la práctica de discriminación de precios con base en los hechos de los que tuvo conocimiento, en términos de lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, y 54 y 64 de la LCE. Tales hechos corresponden principalmente a la información y pruebas proporcionadas por Quimic, así como de la que se allegó la Secretaría.

45. La producción nacional señaló que los exportadores estadounidenses continúan incurriendo en prácticas desleales de comercio internacional en sus ventas al mercado mexicano y que de eliminarse la cuota compensatoria dicha práctica continuaría, más cuando ésta no ha cesado desde la imposición de la misma.

46. En ese sentido, manifestó que el incremento de las importaciones registradas durante el periodo de examen, demuestran que los exportadores estadounidenses están dispuestos a exportar su producto a México en condiciones desleales, aun con la existencia de la cuota compensatoria. Además, en el presente procedimiento no existió el mínimo interés por parte de los productores y exportadores de los Estados Unidos, así como de los importadores.

1. Precio de exportación

47. Para sustentar el precio de exportación a México, la producción nacional proporcionó el listado de importaciones que se realizaron durante el periodo de examen. La información fue proporcionada a través de la CANACINTRA, que a su vez la obtuvo del SAT.

48. Al tratarse de una fracción arancelaria que incluye otros productos, además del producto objeto de examen, Quimic identificó la totalidad de las importaciones que pagaron cuota compensatoria durante 2014 y realizó una depuración de los listados de importación por descripción de producto y por precio, en razón de su conocimiento del mercado.

49. La Secretaría se allegó de las estadísticas de importación del Sistema de Información Comercial de México (SIC-M). Además, requirió a agentes aduanales los pedimentos y la documentación anexa de todas las operaciones de importación que pagaron la cuota compensatoria específica, para el producto objeto de examen. Asimismo, revisó diversas páginas de Internet de las empresas exportadoras y obtuvo hojas técnicas de los productos.

50. En relación con la exclusión de operaciones que realizó Quimic por precio, la Secretaría considera que el precio no es una variable que permita identificar la mercancía objeto de examen, aunado a que Quimic, no presentó pruebas que sustentaran su argumento. Adicionalmente, de la revisión de la información referida en el punto anterior, la Secretaría no contó con elementos sobre las características físicas y/o químicas que permitieran descartar las importaciones señaladas por la producción nacional, por lo que determinó incluirlas para el cálculo del precio de exportación.

51. Con fundamento en los artículos 6.8 y el Anexo II del Acuerdo Antidumping; 54 segundo párrafo y 64 último párrafo de la LCE, y 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo.

a. Ajustes al precio de exportación

52. Quimic propuso ajustar el precio de exportación por términos y condiciones de venta, específicamente por los conceptos de flete terrestre, presentación de producto y margen de comercialización.

i. Flete terrestre

53. El monto de este ajuste lo obtuvo a partir del flete en el que incurre Quimic, para transportar la materia prima que importa para la fabricación del producto objeto de examen (sebo animal). Señaló que el flete de Kansas, Estados Unidos, a la frontera de México, es una estimación conservadora, en virtud de que el ácido graso importado en 2014, se trasladó desde Illinois, un Estado más al norte del país, donde se encuentra el exportador. Acotó que el monto del flete refleja el monto que se pagaría para transportar un producto de la misma industria, de un punto geográfico cercano al lugar donde se encuentra el exportador de dicho producto a la frontera de México. Además, fue la información que tuvo razonablemente a su alcance. Presentó copia de una factura del flete correspondiente al periodo objeto de examen.

54. De la revisión de las facturas y pedimentos de importación, la Secretaría observó que las operaciones se dieron a nivel ex works y FCA (Free Carrier, por sus siglas en inglés), por lo que no aceptó ajustar el precio de exportación por concepto de flete terrestre.

ii. Embalaje

55. Quimic señaló que en el transporte del producto objeto de examen, se utilizaron tambos, mientras que la referencia de precio se realizó a granel, carro tanque o pipa, que es la forma más común de comercializarse. Proporcionó una factura de una compra de tambos, que realizó en el mercado mexicano durante el periodo de examen.

56. Derivado de la revisión de las facturas proporcionadas por los agentes aduanales, la Secretaría observó que las importaciones del producto objeto de examen, se realizaron en tambos y determinó procedente el ajuste por presentación de producto.

iii. Margen de comercialización

57. Quimic manifestó que el exportador no es fabricante del producto objeto de examen, sino un intermediario en la venta, por lo que consideró un porcentaje de margen de comercialización en el precio de exportación, el cual indicó, es el que obtiene comúnmente en el mercado un comercializador de ácidos grasos.

58. Para sustentar el monto del ajuste, proporcionó información de la utilidad que obtuvo en las ventas de la producción nacional de ácido graso, realizadas durante el periodo objeto de examen. Puntualizó que la estimación del ajuste es razonable y que en ausencia de información puntual del exportador, resulta ser la mejor información disponible.

59. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 54 del RLCE, la Secretaría aceptó ajustar el precio de exportación por concepto de embalaje y margen de comercialización, con la información y metodologías propuestas por Quimic.

2. Valor normal

60. Para acreditar el valor normal, Quimic proporcionó el Estudio de Mercado que fue publicado por la empresa Transparency Market Research, en el cual se establece el precio específico para el producto objeto de examen en dólares por kilogramo para 2014.

61. La Secretaría revisó el Estudio de Mercado proporcionado por Quimic e identificó que la metodología para la elaboración de dicho estudio se basa en entrevistas y discusiones con los participantes de la industria, revisión de reportes anuales de los elementos claves, portafolio de productos, reportes de prensa y documentos relevantes.

62. Aunado a lo anterior, la Secretaría observó que Transparency Market Research, es una compañía de inteligencia de mercado, que proporciona reportes y servicios de información de negocios mundiales, que cubre sectores diversos como fármacos, químicos, energía, alimentos, bebidas, dispositivos médicos, bienes de consumo y tecnología, por lo que consideró adecuado calcular el valor normal a partir de la información reportada en el Estudio de Mercado.

63. Quimic señaló que el precio reportado no incluye fletes y está puesto en la planta del productor, por lo que consideró no ajustar el valor normal.

64. Con fundamento en lo dispuesto por los artículos 2.1 del Acuerdo Antidumping; 31 de la LCE, y 40 del RLCE, la Secretaría calculó el valor normal en dólares por kilogramo, con base en la información aportada por Quimic.

3. Conclusión

65. De acuerdo con la información y metodología descritas y con fundamento en los artículos 6.8, 11.3 y el Anexo II del Acuerdo Antidumping, y 54 segundo párrafo, 64 último párrafo y 89 F de la LCE, la Secretaría analizó la información de precio de exportación y de valor normal, y determinó que existen elementos suficientes para sustentar que, de eliminarse la cuota compensatoria, se repetiría la práctica de discriminación de precios en las exportaciones a México de ácido graso, originarias de los Estados Unidos.

F. Análisis sobre la continuación o repetición del daño

66. La Secretaría analizó la información que obra en el expediente administrativo, así como la que ella misma se allegó, a fin de determinar si existen elementos para sustentar que la eliminación de la cuota compensatoria establecida a las importaciones de ácido graso, originarias de los Estados Unidos, daría lugar a la continuación o repetición del daño a la rama de producción nacional de la mercancía similar.

67. Para realizar su análisis, la Secretaría consideró los datos del periodo analizado que comprende del 1 de enero de 2010 al 31 de diciembre de 2014, que incluye el periodo de examen, así como la relativa a estimaciones para el 2015. En este sentido, la Secretaría señala que el comportamiento de las variables e indicadores económicos y financieros de un periodo determinado, es analizado con respecto al periodo equivalente inmediato anterior, salvo indicación en contrario.

1. Rama de producción nacional

68. Quimic manifestó que representa el 100% de la producción nacional de ácido graso. Para sustentarlo, presentó una carta de la CANACINTRA, en la que se confirma que dicha empresa es la única en México dedicada a la producción de ácido graso.

2. Mercado internacional

69. Quimic señaló que no existe información disponible específica sobre el mercado internacional del ácido graso, sin embargo, a fin de contar con una referencia sobre el mercado internacional de la mercancía objeto de examen, presentó el Estudio de Mercado y datos de la USITC de las exportaciones estadounidenses realizadas a través de la fracción arancelaria 3823.19.40.00, correspondiente a “Industrial Monocarboxylic Fatty Acids; Acid Oils From Refining Nesoi”. Por su parte, la Secretaría se allegó de información para el periodo analizado del International Trade Center, así como de la UN Comtrade (por sus siglas en inglés de United Nations Commodity Trade Statistics Database), correspondiente a las exportaciones e importaciones mundiales realizadas a través de la subpartida arancelaria 3823.19 (los demás ácidos grasos monocarboxílicos industriales).

70. Con base en la información anterior, la Secretaría observó lo siguiente:

a. el Estudio de Mercado presentado por Quimic señala que en 2013 la región de Europa tuvo la mayor participación en la demanda mundial de ácidos grasos de sebo (44%), seguida por Norteamérica (39%), Asia-Pacífico sin incluir a China (9%), China (4%) y Latinoamérica (2%). Asimismo, señala que el mercado de ácidos grasos naturales en países desarrollados, especialmente en Europa y Norteamérica, está dominado por las reservas de sebo, dado que el sebo se produce principalmente en dichas regiones; mientras que en otras regiones como Asia-Pacífico, la participación de los ácidos grasos de sebo es menor que la de los ácidos grasos de origen vegetal, como el aceite de palma o de coco, y

b. respecto a las cifras de exportaciones e importaciones mundiales de ácidos grasos monocarboxílicos industriales (obtenidas de la subpartida arancelaria 3823.19), correspondientes al periodo de examen, los principales exportadores fueron Indonesia, Malasia y Países Bajos, que en conjunto representaron 74% de las exportaciones mundiales, mientras que los Estados Unidos y México ocuparon el lugar 10 y 70 entre los principales exportadores del mundo. Asimismo, los principales países importadores fueron Países Bajos, China, Malasia, Alemania y Singapur, que en conjunto adquirieron el 50% del volumen total importado a nivel mundial, en tanto que los Estados Unidos y México ocuparon el lugar 7 y 26, respectivamente, de los principales importadores a nivel mundial.

3. Mercado nacional

71. Quimic señaló que a lo largo del periodo analizado no ha habido cambios significativos en las condiciones de la oferta y la demanda en el mercado nacional de ácido graso, además, de que los principales consumidores de la mercancía en cuestión continúan siendo los mismos.

72. Por su parte, la Secretaría realizó el análisis del mercado nacional de ácido graso con la información de los indicadores económicos de la rama de producción nacional para el periodo comprendido 2010–2014, así como con las cifras de importaciones obtenidas del Sistema de Gestión Comercial de México (GESCOM) y del SIC-M, para el mismo lapso.

73. Con base en el Consumo Nacional Aparente (CNA), medido como la producción nacional orientada al mercado interno (PNOMI), más las importaciones, el mercado nacional de ácido graso aumentó 2% tanto en 2011, como en 2012, mientras que disminuyó 13% en 2013 y 3% en 2014, por lo que se redujo 12% de manera acumulada entre 2010 y 2014.

74. En cuanto al volumen total importado de ácido graso, éste tuvo una tendencia creciente durante el periodo analizado, a excepción de 2012: aumentó 115% en 2011 y disminuyó 7% en 2012, para incrementarse 156% en 2013 y 574% en 2014; lo que significó un incremento acumulado de 3,350% en el periodo analizado. El principal origen del ácido graso importado fue Argentina, al representar el 77% de las importaciones de la mercancía objeto de examen durante el periodo analizado, debido especialmente al nivel que alcanzaron en 2014, mientras que las importaciones de ácido graso originarias de los Estados Unidos representaron el 23% restante.

75. Respecto al volumen de producción nacional de ácido graso, éste tuvo una caída acumulada en el periodo analizado de 66%: se mantuvo constante en 2011 y se incrementó 3% en 2012; sin embargo, se redujo 19% en 2013 y 60% en 2014. Cabe señalar que la PNOMI fue idéntica a la producción nacional, debido a que no hubo producción destinada al mercado de exportación a lo largo del periodo analizado.

4. Análisis real y potencial sobre las importaciones

76. Quimic señaló que la imposición de la cuota compensatoria ha sido efectiva y ha desincentivado el ingreso de ácido graso en condiciones de discriminación de precios a México, ya que, si bien continúan existiendo importaciones de la mercancía objeto de examen a precios discriminados, su volumen es menor.

77. En este sentido, para sustentar el análisis de las importaciones objeto de examen, Quimic presentó el listado de operaciones de importación de ácido graso realizadas a través de la fracción arancelaria 3823.19.99 de la TIGIE, que le fue proporcionado por el SAT por medio de la CANACINTRA. Al respecto, Quimic precisó que dicha fracción arancelaria es una fracción genérica y a través de ella pueden ingresar, además del producto objeto de examen, productos distintos como ácido palmítico, ácido mirístico, ácido laúrico y/o variedades en composición, en cualquier presentación.

78. Debido a lo anterior, a fin de considerar en el análisis de importaciones únicamente al ácido graso, Quimic identificó dichas operaciones con base en la siguiente metodología:

a. Para identificar las importaciones de la mercancía objeto de examen: separó las importaciones originarias de los Estados Unidos; identificó las que pagaron una cuota compensatoria igual a la aplicable a las importaciones de ácido graso (23.29%); y excluyó las importaciones de productos distintos al ácido graso, considerando tanto el campo de descripción del producto como el precio, en razón de su conocimiento de mercado. Finalmente, Quimic confirmó que todas las operaciones correspondieron a ácido graso, ya que tiene conocimiento que el importador que las realizó, lo hace desde el procedimiento de examen anterior.

b. Para identificar las importaciones de ácido graso originarias de países distintos a los Estados Unidos: separó las importaciones originarias de Argentina, debido a que según su conocimiento de mercado, dicho país ha exportado ácido graso a México; asimismo, identificó las realizadas por la empresa Industrias Negromex en virtud de que dicha empresa es usuario en México del ácido graso y realiza importaciones de un producto denominado ácido graso de sebo destilado o Mater 46-1 o Mater 46-2, originario de Argentina, y que cumple con las especificaciones del ácido graso. Para sustentarlo, proporcionó una copia de la hoja técnica donde se observan las especificaciones de dicho producto.

79. Por su parte, la Secretaría se allegó de información del GESCOM y del SIC-M (que es la mejor información disponible ya que corresponde a información oficial que ya fue revisada por el Banco de México y contempla los ajustes y correcciones correspondientes), referente a las importaciones realizadas a través de la fracción arancelaria 3823.19.99 de la TIGIE; asimismo, realizó requerimientos a agentes aduanales, empresas importadoras y al SAT, además de obtener información de hojas técnicas de diversas páginas de Internet, a fin de corroborar la información presentada por Quimic.

80. Con la información referida en el punto anterior, la Secretaría calculó los volúmenes y valores de las importaciones específicas de ácido graso, independientemente del precio al que se realizaron y el origen de las mismas, obteniendo cifras con niveles y tendencias similares a las presentadas por Quimic. En consecuencia, las Secretaría determinó utilizar esta información para el análisis del comportamiento de las importaciones objeto de examen y sus efectos en la rama de producción nacional.

81. Con base en la información descrita, la Secretaría observó que las importaciones de ácido graso, originarias de los Estados Unidos se incrementaron 176% en el periodo analizado: aumentaron 115% en 2011 y disminuyeron 7% en 2012, pero volvieron a incrementarse 17% en 2013 y 18% en 2014. Asimismo, el comportamiento de las importaciones totales presentó una tendencia similar, ya que aumentaron 115% en 2011 y disminuyeron 7% en 2012, pero volvieron a incrementarse 156% en 2013 y 574% en 2014, dando lugar a un incremento acumulado de 3,350% en el periodo analizado. Cabe señalar que las importaciones de orígenes distintos a los Estados Unidos, si bien, fueron nulas en los primeros tres años del periodo analizado, se incrementaron 1,040% en 2014.

82. Por otro lado, la Secretaría estimó la participación de las importaciones objeto de examen y la PNOMI en el CNA a lo largo del periodo analizado y observó que las importaciones de ácido graso, originarias de los Estados Unidos, incrementaron su participación en el CNA al pasar de representar el 2% en 2010 al 5% en el 2014; mientras que la PNOMI disminuyó su participación en el CNA en el mismo periodo, al pasar de representar el 98% en 2010 al 38% en el 2014. Por su parte, las importaciones originarias de países distintos al investigado, pasaron de representar el 5% del CNA en 2013 al 57% en 2014.

83. Al respecto, la Secretaría observó que, si bien, las importaciones de ácido graso originarias de los Estados Unidos mostraron una tendencia creciente durante el periodo analizado, esta tendencia pudo verse contenida por la presencia de la cuota compensatoria. Asimismo, observó que la disminución en la participación de la PNOMI en el CNA, también se vio influida por el comportamiento de las importaciones de orígenes distintos al investigado, tal como lo señaló Quimic, al indicar que a partir de 2013 se registraron importaciones de ácido graso, originarias de Argentina, las cuales fueron realizadas por “el mayor cliente de Quimic en México con la finalidad de contar con una proveeduría alterna”, sustituyendo volumen de producción nacional. No obstante, Quimic precisó que, aun con la presencia de dichas importaciones, sus ventas a dicho cliente comenzaron a regularizarse.

84. Respecto a la probabilidad de que de eliminarse la cuota compensatoria al ácido graso originario de los Estados Unidos, México sea un mercado de destino importante de dichas importaciones, Quimic señaló que la existencia de la cuota compensatoria ha sido efectiva y ha desincentivado el ingreso de esta mercancía a México. Precisó que en caso de eliminarse la cuota compensatoria el daño sufrido como consecuencia del ingreso de importaciones a precios discriminados se repetiría, debido a que los exportadores estadounidenses no han cesado su práctica de discriminación de precios hacia México; los precios a los que se comercializaría la mercancía objeto de examen presionarían a la baja a los precios de la mercancía nacional, con la finalidad de no perder sus ventas en el mercado nacional, y las estadísticas de exportaciones de los Estados Unidos realizadas a través de la fracción arancelaria 3823.19.40.00, en la cual se encuentra comprendido el ácido graso, obtenidas de USITC, reflejan que México es el segundo destino en importancia para las exportaciones estadounidenses realizadas a través de dicha fracción arancelaria.

85. Para sustentar sus argumentos, Quimic proporcionó proyecciones para 2015 sobre el volumen y valor de las importaciones de ácido graso totales, así como de las originarias de los Estados Unidos, en dos escenarios, en caso de que se mantenga la aplicación de la cuota compensatoria y en caso de eliminarla:

a. para el escenario en el que se mantiene la cuota compensatoria, Quimic proyectó una recuperación del CNA, que sería absorbida totalmente por dicha empresa, permitiéndole incrementar su producción y sus ventas, por lo que, tanto las importaciones investigadas como las originarias de otros países, permanecerían constantes, respecto a las cifras observadas en el periodo objeto de examen, y

b. para el escenario en el que se elimina la cuota compensatoria, Quimic también proyectó una recuperación del CNA, pero indicó que debido a los bajos precios a los que ingresarían las importaciones objeto de examen, serían éstas quienes absorberían la recuperación del mercado mexicano, ya que las importaciones originarias de otros países permanecerían constantes respecto a las cifras observadas en el periodo objeto de examen, lo que impediría el incremento de la producción y las ventas de Quimic, generando una ligera disminución de las mismas.

86. Al respecto, la Secretaría analizó la información descrita en el punto anterior, replicó los cálculos señalados en la metodología y obtuvo resultados con tendencias similares a los expuestos por Quimic, al observar un incremento de las importaciones objeto de examen, en caso de eliminar la cuota compensatoria. En este sentido, consideró dichas proyecciones como razonables, al provenir de la información que se tuvo disponible (incluyendo al Estudio de Mercado, donde se hace referencia al crecimiento estimado del mercado) y estar realizadas a partir de una metodología sustentada en el comportamiento racional del mercado en el que las importaciones originarias de los Estados Unidos, realizadas en condiciones de discriminación de precios, se incrementarían, tanto en términos absolutos, como en su participación en el mercado nacional, debido a los bajos precios a los que podrían llegar dichas importaciones a México.

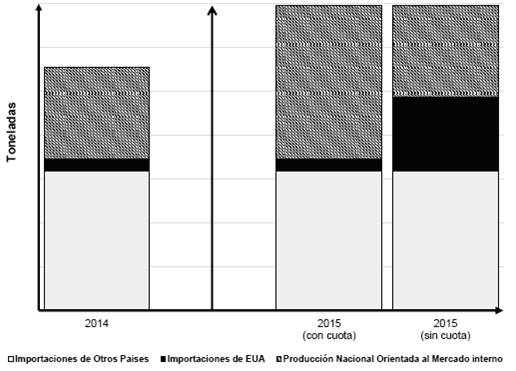

87. Con base en lo anterior, de acuerdo con los resultados de las proyecciones, ante la eliminación de la cuota compensatoria, las importaciones de ácido graso en condiciones de discriminación de precios, incrementarían su participación en el mercado mexicano, al pasar de representar el 5% en el periodo objeto de examen, al 24% en 2015. Lo cual tendría lugar en perjuicio directo de la producción nacional de ácido graso orientada al mercado interno, que disminuiría en términos absolutos y se vería desplazada en su participación en el mercado mexicano, tal como se ilustra en la Gráfica 1.

Gráfica 1. Mercado nacional de ácido graso 2014 y proyecciones a 2015

Fuente: GESCOM y SIC-M e información aportada por Quimic.

88. En este sentido, el análisis realizado le permitió a la Secretaría concluir que las proyecciones del volumen de las importaciones presentadas por Quimic, sustentan la probabilidad fundada de que en caso de eliminarse la cuota compensatoria, se presentaría un incremento significativo de las importaciones de ácido graso originarias de los Estados Unidos en el mercado mexicano, en términos absolutos y en relación con la producción, así como en el mercado doméstico, dado el nivel de sus precios, así como la magnitud de su potencial exportador y el lugar que ocupa México como destino de las exportaciones estadounidenses de ácidos grasos de sebo, elementos que se sustentan derivado del análisis en los apartados correspondientes de la presente Resolución. Asimismo, los resultados muestran que si bien las medidas antidumping inhibieron el ingreso de mercancías en condiciones de discriminación de precios durante el periodo analizado, ello no significa que los exportadores del país investigado ya no incurran en estas prácticas, dado que de conformidad con lo señalado en el punto 65 de la presente Resolución, la Secretaría concluyó que de eliminarse la cuota compensatoria, se repetiría la práctica de discriminación de precios en las exportaciones a México de ácido graso originarias de los Estados Unidos.

5. Efectos reales y potenciales sobre los precios

89. Quimic señaló que los exportadores estadounidenses continúan vendiendo su mercancía al mercado mexicano a precios discriminados, por lo que, en caso de eliminarse la cuota compensatoria, los precios de venta de la mercancía nacional se verían presionados hacia la baja para estar en posibilidades de competir con los precios discriminados a los que ingresa e ingresaría la mercancía objeto de examen, tal como sucedió previo a la imposición de la cuota compensatoria. En este sentido, precisó que se esperaría que dichas importaciones tomen una parte importante del mercado, al provocar que los principales consumidores nacionales sustituyan sus compras de producto nacional por el importado, únicamente debido a su precio.

90. Al respecto, Quimic presentó cifras de sus ventas de ácido graso al mercado interno, así como de las importaciones objeto de examen y de las originarias de países distintos a los Estados Unidos. Añadió que derivado del ingreso de importaciones de orígenes distintos a los Estados Unidos ha implementado una estrategia de disminución de precios para recuperar el volumen de ventas perdido en 2014.

91. Por su parte, la Secretaría realizó el análisis de precios, considerando la totalidad de la información existente en el expediente administrativo, incluyendo los precios nacionales de las ventas al mercado interno efectuadas por la rama de producción nacional y los precios de las importaciones de ácido graso calculados a partir de las cifras señaladas en el punto 80 de la presente Resolución, considerando, en su caso, los gastos incrementables, tales como el DTA (de ser aplicable) y el pago de la cuota compensatoria.

92. Con base en dicha información, la Secretaría observó que los precios expresados en dólares de las importaciones objeto de examen y los precios nacionales, se comportaron, con excepción de 2012, de forma similar durante el periodo analizado. En este sentido, el precio promedio de las importaciones objeto de examen aumentó 23% en 2011 y 8% en 2012, pero disminuyó 9% y 2% en 2013 y 2014, respectivamente, acumulando un crecimiento de 17% de 2010 a 2014. Asimismo, el precio promedio de las importaciones de orígenes distintos al investigado, que fueron nulas en los primeros tres años del periodo analizado, disminuyó 11% en el periodo objeto de examen.

93. Por su parte, los precios nacionales al mercado interno, si bien, presentaron un incremento acumulado de 10% entre 2010 y 2014, éste se debió a un aumento de 39% en 2011 y a diminuciones recurrentes en 2012, 2013 y 2014 del orden de 6%, 8% y 9%, respectivamente. Dicho comportamiento confirma lo señalado por Quimic, respecto a que en buena parte del periodo analizado implementó una agresiva estrategia de precios.

94. Cabe señalar que a lo largo del periodo analizado no se observaron márgenes de subvaloración al comparar los precios nacionales al mercado interno, con los precios de las importaciones de la mercancía objeto de examen. No obstante, los precios de las importaciones de orígenes distintos al investigado, se ubicaron por debajo del precio nacional 10% en 2013 y 12% en 2014.

95. Respecto a la probabilidad de que de eliminarse la cuota compensatoria al ácido graso estadounidense los precios de dicha mercancía disminuirían de tal forma que desplazarían a las ventas de la rama de producción nacional, Quimic añadió que si la cuota compensatoria vigente es eliminada, nada prevendría que los productores y exportadores estadounidenses ofertaran su producto a precios menores que los precios a los que actualmente se vende el producto nacional y a los precios a los que ingresa el producto de otros orígenes; precios que sin lugar a duda estarían en condiciones desleales de comercio internacional.

96. Para sustentar lo anterior, Quimic proporcionó proyecciones para 2015 sobre el comportamiento de los precios de las importaciones de ácido graso, originarias de los Estados Unidos y de países distintos al investigado, así como de los precios nacionales al mercado interno, en dos escenarios, en caso de mantener la aplicación de la cuota compensatoria y en caso de eliminarla:

a. para el escenario en el que se mantiene la cuota compensatoria, Quimic proyectó una recuperación del CNA, que sería absorbida totalmente por dicha empresa. Para lograrlo, mantendría su estrategia de precios, a fin de ser competitivo en el mercado e incrementar sus ventas, y

b. para el escenario en el que se elimina la cuota compensatoria, Quimic también proyectó una recuperación del CNA, pero indicó que sería absorbida por las importaciones objeto de examen, debido a sus bajos precios. Al respecto, precisó que dicho precio disminuiría al nivel del precio promedio de exportación ajustado, que fue calculado para las importaciones objeto de examen que se realizaron en 2014.

97. La Secretaría analizó dichas proyecciones y las consideró aceptables, al observar que están realizadas a partir de una metodología sustentada en el comportamiento racional del mercado y las tendencias presentadas en el mismo durante el periodo analizado, así como en supuestos que parten de la información que razonablemente tuvo Quimic a su alcance. Asimismo, a fin de analizar el comportamiento potencial de los precios a los que podrían llegar las importaciones objeto de examen, en el caso de que se eliminara la cuota compensatoria, la Secretaría se allegó de información correspondiente a los precios que reporta la UN Comtrade para las exportaciones de los Estados Unidos, por la fracción 3823.19.40.00 (Industrial Monocarboxylic Fatty Acids; Acid Oils From Refining, Nesoi); con base en dicha información y la existente en el expediente administrativo, observó lo siguiente:

a. el precio de las exportaciones de los Estados Unidos a México se ubicó entre 7% y 28% por debajo del promedio del total de las exportaciones de 2010 a 2014; el precio al que exportó Estados Unidos a México fue el más bajo en el periodo objeto de examen, y en periodos previos al de examen, las exportaciones estadounidenses a países como Brasil, Taipei e India, se ubicaron por debajo del precio a México, y

b. la Secretaría comparó los precios obtenidos de la UN Comtrade, con los precios nacionales y de las importaciones objeto de examen proyectados por Quimic para 2015 (en el escenario donde se elimina la cuota compensatoria), y observó que el precio proyectado por Quimic para las importaciones objeto de examen sería menor al registrado durante el periodo analizado, y que los Estados Unidos realizaron exportaciones a distintos países en el mismo periodo, a precios significativamente menores al precio nacional proyectado por Quimic para 2015.

98. Lo anterior, confirmaría los resultados de las proyecciones presentadas por Quimic para el escenario en el que se elimina la cuota compensatoria, en el sentido de la capacidad con la que cuenta la industria estadounidense de ácido graso para discriminar sus precios entre sus distintos mercados de exportación. En este sentido, los bajos precios a los que podrían realizarse las importaciones de ácido graso efectuadas en condiciones de discriminación de precios en el periodo proyectado, provocarían que Quimic disminuiría en 33% su precio de venta al mercado interno, para poder colocar su producción y sus ventas en el mercado mexicano.

99. Con base en las pruebas disponibles y considerando el análisis realizado en los puntos anteriores, la Secretaría concluyó que existe la probabilidad fundada de que, en caso de eliminarse la cuota compensatoria, las importaciones de ácido graso originarias de los Estados Unidos concurrirían al mercado nacional a niveles de precios tales, que repercutirían de manera negativa sobre los precios nacionales al mercado interno e incrementarían la demanda por nuevas importaciones.

6. Efectos reales y potenciales sobre la rama de producción nacional

100. Quimic señaló que la imposición de la cuota compensatoria ha sido efectiva, ya que le ha permitido proteger su capacidad productiva, sus ventas nacionales y el empleo asociado con ellos, mediante un desempeño positivo tanto económico como financiero. En este sentido, añadió que, en ausencia de la cuota compensatoria, los precios a los que los productores de los Estados Unidos están dispuestos a exportar su producto, le hubieran restado viabilidad económica y financiera, ya que habrían desplazado sus volúmenes de venta y presionado sus precios a la baja a niveles insostenibles.

101. Para respaldar lo anterior, Quimic presentó información de sus indicadores económicos y financieros para los años comprendidos entre 2010 y 2014, así como la relativa a las proyecciones para 2015. Con base en ella, la Secretaría analizó el desempeño y las perspectivas de la rama de producción nacional de ácido graso.

102. Considerando lo anterior, la Secretaría observó que el volumen de producción de la rama de producción nacional de ácido graso acumuló una caída de 66% entre 2010 y 2014: se mantuvo constante en 2011 y aumentó 3% en 2012, pero disminuyó 19% en 2013 y 60% en el periodo objeto de examen. Asimismo, tal como se señaló en el punto 75 de la presente Resolución, el volumen de la PNOMI de la rama de producción nacional tuvo un comportamiento idéntico.

103. Asimismo, en términos relativos, también se observó una disminución de la participación de la PNOMI de la rama de producción nacional de ácido graso en el CNA, al pasar de representar el 98% en 2010 al 38% en el periodo objeto de examen. Lo anterior, influido por la presencia de las importaciones originarias de países distintos al investigado, que como se señaló anteriormente, pasaron de ser nulas en 2010 a representar el 57% del CNA en 2014.

104. Respecto a las ventas al mercado interno de la rama de producción nacional, éstas tuvieron un comportamiento idéntico al de la producción, debido a que Quimic no realizó ventas al mercado externo, además de que dicha empresa precisó que durante el periodo analizado no contó con inventarios, dado que fabricó el ácido graso sobre pedido. En este sentido, las ventas al mercado interno de la rama de producción nacional se mantuvieron constantes en 2011, aumentaron 3% en 2012 y disminuyeron 19% en 2013 y 60% en 2014, acumulando una caída de 66% de 2010 a 2014. Asimismo, los ingresos expresados en dólares por dichas ventas acumularon una caída de 63% de 2010 a 2014, al aumentar 39% en 2011 y disminuir 3%, 25% y 63%, en 2012, 2013 y 2014, respectivamente.

105. Por otra parte, el empleo de la rama de producción nacional presentó una disminución acumulada de 14% al comparar 2010 con 2014, ya que disminuyó 11% en 2011 y aumentó 6% en 2012, para volver a caer 2% en 2013 y 6% en el periodo objeto de examen. Asimismo, la masa salarial también acumuló una disminución de 3% de 2010 a 2014: cayó 8% en 2011 y 4% en 2012, pero se incrementó 6% y 5% en 2013 y 2014, respectivamente. En cuanto a la productividad del empleo de la rama de producción nacional, determinada por el comportamiento del empleo y la producción, disminuyó 61% al comparar 2010 con 2014: aumentó 13% en 2011, pero disminuyó 4% en 2012, 17% en 2013 y 57% en el periodo objeto de examen.

106. Respecto a los inventarios, tal como se señaló anteriormente, Quimic precisó que durante el periodo analizado no contó con inventarios, dado que fabricó el ácido graso sobre pedido. Asimismo, si bien, la capacidad instalada de la rama de producción nacional se mantuvo constante a lo largo del periodo analizado, su porcentaje de utilización (ligado directamente al comportamiento de la producción de Quimic) disminuyó en el transcurso del periodo analizado, al ser de 86% en 2010 y 2011, 89% en 2012, 72% en 2013 y 29% en el periodo objeto de examen.

107. La Secretaría evaluó la situación financiera de la rama de producción nacional de ácido graso en el periodo analizado, con base en la información proporcionada por Quimic, correspondiente a los estados financieros combinados de dicha empresa y de su empresa comercializadora Servicios Administrativos Purépechas; el estado de costos, ventas y utilidades combinado de ambas empresas, para el mercado interno, debido a que Servicios Administrativos Purépechas comercializa la totalidad de la producción de la mercancía similar a la objeto de examen, fabricada por Quimic; además, de información sobre un proyecto de inversión. Cabe señalar que la información fue actualizada con fines de comparabilidad financiera mediante el método de cambios en el nivel general de precios.

108. Respecto a los resultados operativos de la rama de producción nacional, se observó que, si bien, fueron positivos, tuvieron una tendencia decreciente en el periodo analizado: las utilidades operativas disminuyeron 36.3% en 2011 y aumentaron 84% en 2012, para volver a caer 64.7% en 2013 y 89.9% en 2014, lo que derivó en una disminución acumulada de 95.8% al comparar 2010 con 2014. Por su parte, el margen operativo fue de 11.5%, 5.6%, 10.4%, 5.2% y 1.4% en 2010, 2011, 2012, 2013 y en el periodo objeto de examen, respectivamente.