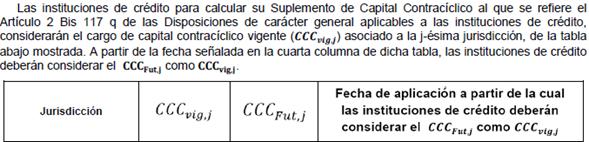

|

RESOLUCIÓN que modifica las disposiciones de carácter general aplicables a las instituciones de crédito |

|

Jueves 07 de abril de 2016 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional Bancaria y de Valores.

La Comisión Nacional Bancaria y de Valores, previo acuerdo de su Junta de Gobierno, con fundamento en lo dispuesto por los artículos 50 y 101 Bis de la Ley de Instituciones de Crédito, así como 4, fracciones XXXVI y XXXVIII, 12, fracción XV, 16, fracción I y 19 de la Ley de la Comisión Nacional Bancaria y de Valores, contando con la previa opinión favorable del Banco de México, y

CONSIDERANDO

Que en aras de procurar la estabilidad financiera del sistema bancario en su conjunto así como fortalecer el capital con que cuentan las instituciones de crédito, resulta conveniente que dichas entidades financieras cuenten con un suplemento de capital adicional cuando se presenten condiciones adversas en los mercados financieros, consistentes en un crecimiento del crédito bancario que no se relacione con el crecimiento de la economía;

Que para los efectos de lo señalado en el párrafo anterior, se prevé que las instituciones de crédito deberán prever un cargo de capital correspondiente a la jurisdicción en la que tengan operaciones con el sector privado, al tiempo que se establece la fórmula para que dichos cargos de capital constituyan el suplemento de capital contracíclico que deben mantener por las condiciones antes señaladas, y

Que por otro lado es necesario hacer un ajuste al conjunto de variables de la metodología para identificar a las instituciones de banca múltiple que tengan una importancia sistémica local para que únicamente se incluyan variables que se encuentren directamente relacionadas con las operaciones que llevan a cabo las instituciones de banca múltiple, ha resuelto expedir la siguiente:

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS INSTITUCIONES DE CRÉDITO

ÚNICO.- Se REFORMAN los Artículos 1, fracción CLXXVI; 2 Bis 5, fracción III, inciso a); 2 Bis 119, primer párrafo; 220, la tabla; 225, fracción III, inciso a), la fórmula y tabla y se ADICIONAN los Artículos 1, con la fracción CLXXV, recorriéndose las demás en su orden y según corresponda; 2 Bis 5, fracción III, inciso c); al Título Primero Bis un Capítulo VI Bis 2 a denominarse “Suplemento de Capital Contracíclico”, que incluye las Secciones Primera a denominarse “Del Objeto” que comprende el artículo 2 Bis 117 p, Segunda a denominarse “De la determinación del Suplemento de Capital Contracíclico”, que comprende el artículo 2 Bis 117 q; el Anexo 1-T Bis 1 a denominarse “Tabla que publicará la Comisión para efecto de que las Instituciones calculen su cargo de capital contracíclico” y se SUSTITUYEN los Anexos 1-O, 1-T y 1-T Bis de las “Disposiciones de carácter general aplicables a las instituciones de crédito”, publicadas en el Diario Oficial de la Federación el 2 de diciembre de 2005, actualizadas con las modificaciones publicadas en dicho órgano de difusión el 3 y 28 de marzo, 15 de septiembre, 6 y 8 de diciembre de 2006, 12 de enero, 23 de marzo, 26 de abril, 5 de noviembre de 2007, 10 de marzo, 22 de agosto, 19 de septiembre, 14 de octubre, 4 de diciembre de 2008, 27 de abril, 28 de mayo, 11 de junio, 12 de agosto, 16 de octubre, 9 de noviembre, 1 y 24 de diciembre de 2009, 27 de enero, 10 de febrero, 9 y 15 de abril, 17 de mayo, 28 de junio, 29 de julio, 19 de agosto, 9 y 28 de septiembre, 25 de octubre, 26 de noviembre, 20 de diciembre de 2010, 24 y 27 de enero, 4 de marzo, 21 de abril, 5 de julio, 3 y 12 de agosto, 30 de septiembre, 5 y 27 de octubre, 28 de diciembre de 2011, 19 de junio, 5 de julio, 23 de octubre, 28 de noviembre, 13 de diciembre de 2012, 31 de enero, 16 de abril, 3 de mayo, 3 y 24 de junio, 12 de julio, 2 de octubre, 24 de diciembre de 2013, 7 y 31 de enero, 26 de marzo, 12 y 19 de mayo, 3 y 31de julio, 24 de septiembre, 30 de octubre, 8 y 31 de diciembre de 2014, 9 de enero, 5 de febrero, 30 de abril, 27 de mayo, 23 de junio, 27 de agosto, 21 de septiembre, 29 de octubre, 9 y 13 de noviembre, 16 y 31 de diciembre de 2015, para quedar como sigue:

TÍTULOS PRIMERO . . .

PRIMERO BIS . . .

Capítulos I a VI Bis 1 . . .

Capítulo VI Bis 2

Suplemento de Capital Contracíclico

Sección Primera

Del Objeto

Sección Segunda

De la determinación del Suplemento de Capital Contracíclico

Capítulo VII . . .

TÍTULOS SEGUNDO A QUINTO . . .

Anexos 1 a 1-N . . .

Anexo 1-O Revelación de información relativa a la capitalización.

Anexos 1-P a 1-S . . .

Anexo 1-T Metodología para designar el grado de importancia sistémica de las instituciones de banca múltiple.

Anexos 1-T Bis Fuentes de información para calcular el suplemento de capital por importancia sistémica.

Anexo 1-T Bis 1 Tabla que publicará la Comisión para efecto de que las Instituciones calculen su cargo de capital contracíclico.

Anexos 2 a 70 . . .

“Artículo 1.- . . .

I. a CLXXIV. . . .

CLXXV. Suplemento de Capital Contracíclico: a aquel determinado conforme al inciso c) de la fracción III del Artículo 2 Bis 5 de estas disposiciones.

CLXXVI. Suplemento de Conservación de Capital: a aquel determinado conforme a la fracción III del Artículo 2 Bis 5 de estas disposiciones, el cual está compuesto por el 2.5 % de los Activos Ponderados Sujetos a Riesgo Totales, así como aquel porcentaje de los Activos Ponderados Sujetos a Riesgo Totales correspondiente al Suplemento de Capital Contracíclico de cada Institución determinado conforme al Capítulo VI Bis 2 del Título Primero Bis de las presentes disposiciones y, tratándose de Instituciones de Banca Múltiple de Importancia Sistémica Local, por un porcentaje adicional de los Activos Ponderados Sujetos a Riesgo Totales determinado de conformidad con el Capítulo VI Bis 1 del Título Primero Bis de las presentes disposiciones.

CLXXVII. a CXC. . . .

“Artículo 2 Bis 5.- . . .

. . .

I. y II. . . .

III. . . .

a) 2.5 % de los Activos Ponderados Sujetos a Riesgo Totales.

b) . . .

c) El porcentaje de Suplemento de Capital Contracíclico determinado conforme al Capítulo VI Bis 2 del presente Título cuando este último sea exigible en términos de dicho Capítulo.

Último párrafo.- Derogado.”

“Capítulo VI Bis 2

Suplemento de Capital Contracíclico

Sección Primera

Del objeto

Artículo 2 Bis 117 p.- Las Instituciones deberán mantener un Suplemento de Capital Contracíclico de conformidad con lo establecido en el Artículo 2 Bis 117 q de estas disposiciones, considerando, entre otros, el cargo de capital contracíclico que, en su caso, la Comisión determine conforme al presente capítulo cuando el financiamiento otorgado al sector privado muestre un crecimiento mayor comparado con el de la economía.

Para efectos de lo dispuesto en el presente capítulo, se entenderá por financiamiento a todas las fuentes de endeudamiento del sector privado considerando los préstamos y los valores emitidos por dicho sector.

Sección Segunda

De la determinación del Suplemento de Capital Contracíclico

Artículo 2 Bis 117 q.- Las Instituciones deberán constituir un Suplemento de Capital Contracíclico conforme a lo siguiente:

I. El Suplemento de Capital Contracíclico será el porcentaje que resulte de aplicar la formula siguiente:

III. Las Instituciones deberán considerar los criterios siguientes para determinar la jurisdicción a la que corresponde el requerimiento de capital por riesgo de crédito con el sector privado:

a) Tratándose de Operaciones Sujetas a Riesgo de Crédito que no estén cubiertas por alguna de las garantías admisibles señaladas en los anexos 24 y 25 de las presentes disposiciones, se asignarán a la jurisdicción en la que reside su contraparte o emisor.

b) Tratándose de Operaciones Sujetas a Riesgo de Crédito que estén cubiertas por alguna de las garantías admisibles referidas en el inciso anterior, el requerimiento de capital de la proporción cubierta se asignará a la jurisdicción en la cual reside el garante o bien el emisor de la garantía; el requerimiento de capital de la porción no cubierta deberá asignarse sujetándose a lo establecido en inciso anterior.

c) El requerimiento de capital por ajuste de valuación crediticia deberá asignarse proporcionalmente según el monto de la Operación Sujeta a Riesgo de Crédito de la jurisdicción en la que reside cada contraparte.

d) Tratándose de Operaciones Sujetas a Riesgo de Crédito vinculadas a Esquemas de Bursatilización, el requerimiento de capital se asignará a la jurisdicción en la cual se ubican la mayor parte de los activos subyacentes de la bursatilización.

En caso de que no se pueda determinar la jurisdicción correspondiente a la mayor parte de los activos subyacentes de la bursatilización, el requerimiento de capital se asignará a la jurisdicción en la cual se constituyó la estructura de la bursatilización.

e) En cualquier otro caso distinto a los anteriores, los requerimientos de capital por riesgo de crédito serán asignados a la jurisdicción en la que resida la contraparte que genera la Operación Sujeta a Riesgo de Crédito.

Sin perjuicio de lo señalado por la presente fracción, para efectos del cálculo del ponderador del cargo de capital contracíclico para la j-ésima jurisdicción, la Comisión a petición de la Institución resolverá a qué jurisdicción se deben asignar los requerimientos de capital señalados en la presente fracción, debiendo tomar en consideración para ello en dónde recae el riesgo de crédito final de dichas operaciones.

En caso de que las Instituciones tengan que constituir un Suplemento de Capital Contracíclico menor como consecuencia de la actualización del cargo de capital contracíclico vigente de una jurisdicción, estas podrán disponer del porcentaje excedente de manera inmediata.

“Artículo 2 Bis 119.- Las Instituciones deberán difundir al público en general de conformidad con los formatos comprendidos en el Anexo 1-O de las presentes disposiciones y a través de su página electrónica en Internet, la información relativa a la integración de su Capital Neto y la relación que guarda dicho capital con su balance general, las características de los Instrumentos de Capital, la información relativa a los Activos Ponderados Sujetos a Riesgo Totales, la evaluación sobre la suficiencia de su capital en relación con sus riesgos; así como los ponderadores establecidos para el cálculo de su Suplemento de Capital Contracíclico. Asimismo, deberán difundir la información relativa al cómputo del Índice de Capitalización, la cual deberá incluir una descripción de las circunstancias y efectos sobre la determinación del Capital Neto utilizado para el cálculo de dicho índice observando al efecto los formatos comprendidos en el Anexo 1-O de las presentes disposiciones.

. . .

. . .

. . .

. . .”

“Artículo 220.- . . .

|

|

|

ICAP ≥ 10.5% + SCCS+ SCCI |

10.5% + SCCS +SCCI> ICAP = 8% |

8% > ICAP ≥ 7% + SCCS+SCCI |

7% + SCCS+SCCI > ICAP ≥ 4.5% |

4.5% > ICAP |

|

CCF ≥ 7%+ SCCS+SCCI |

CCB ≥ 8.5%+ SCCS+SCCI |

I |

II |

|

|

|

|

8.5% + SCCS+SCCI > CCB ≥ 7%+ SCCS+SCCI |

II |

II |

III |

|

|

|

|

7% + SCCS+SCCI > CCF ≥ 4.5% |

CCB ≥ 8.5%+ SCCS+SCCI |

II |

II |

|

|

|

|

8.5%+ SCCS+ SCCI > CCB ≥ 6% |

II |

II |

III |

IV |

|

|

|

|

6% >CCB ≥ 4.5% |

III |

III |

IV |

IV |

|

|

4.5 > CCF |

|

|

|

|

|

V |

. . .

. . .

. . .

. . .

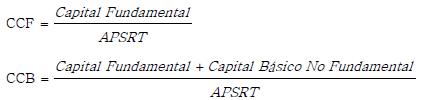

SCCS = Es el porcentaje al que hace mención el inciso b) de la fracción III del Artículo 2 Bis 5 de las presentes disposiciones y que le corresponda de acuerdo con el Artículo 2 Bis 117 n de las presentes disposiciones.

SCCI= Es el Suplemento de Capital Contracíclico que debe constituir cada Institución, conforme al Capítulo VI Bis 2 del Título Primero Bis de las presentes disposiciones.”

“Artículo 225.- . . .

I. y II. . . .

III. . . .

a) . . .

Faltante en puntos porcentuales (pp): Max [(10.5% + SCCS + SCCI) - ICAP, (8.5% + SCCS + SCCI) - CCB, (7% + SCCS + SCCI) - CCF]

. . .

. . .

. . .

SCCS = Es el porcentaje al que hace mención el inciso b) de la fracción III del Artículo 2 Bis 5 de las presentes disposiciones y que le corresponda de acuerdo con el Artículo 2 Bis 117 n de las presentes disposiciones.

SCCI= Es el Suplemento de Capital Contracíclico que debe constituir cada Institución, conforme al Capítulo VI Bis 2 del Título Primero Bis de las presentes disposiciones.”

. . .

|

Mecanismo de conservación de capital |

|

|

Faltante |

Porcentaje a aplicar |

|

Más de ¾(2.5 + SCCS + SCCI) pp |

0% |

|

Más de ½ (2.5 + SCCS + SCCI) pp y hasta ¾(2.5 + SCCS + SCCI) pp |

20% |

|

Más de ¼ (2.5 + SCCS + SCCI) pp y hasta ½ (2.5 + SCCS + SCCI) pp |

40% |

|

Hasta ¼ (2.5 + SCCS + SCCI) pp |

60% |

b) . . .

IV. . . . ”

TRANSITORIOS

PRIMERO.- La presente Resolución entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación, excepto por el artículo Transitorio siguiente.

SEGUNDO.- Las instituciones de crédito deberán constituir el Suplemento de Capital Contracíclico a que hace referencia el Artículo 2 Bis 117 q que se adiciona mediante la presente Resolución, de manera progresiva y en un plazo máximo de cuatro años, debiendo constituir al 31 de diciembre de 2016 el veinticinco por ciento, al 31 de diciembre de 2017 el cincuenta por ciento, al 31 de diciembre de 2018 el setenta y cinco por ciento y al 31 de diciembre de 2019 el cien por ciento.”

Atentamente

Ciudad de México, a 29 de marzo de 2016.- El Presidente de la Comisión Nacional Bancaria y de Valores, Jaime González Aguadé.- Rúbrica.

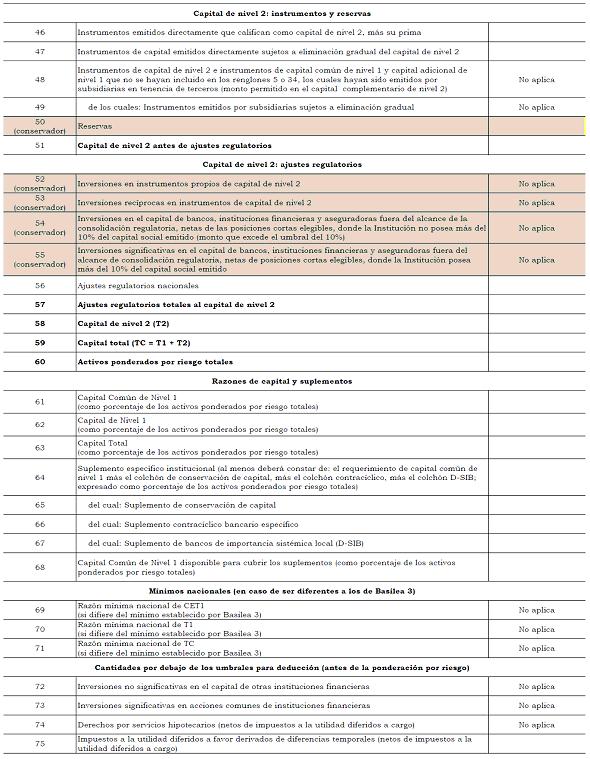

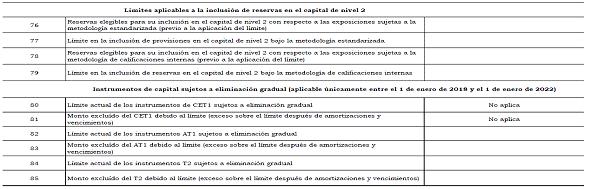

ANEXO 1-O

REVELACIÓN DE INFORMACIÓN RELATIVA A LA CAPITALIZACIÓN

Las Instituciones deberán revelar la información contenida en los siguientes apartados:

I. Integración del Capital Neto de conformidad con el formato internacional de revelación contenido en el documento “Requisitos de divulgación de la composición del capital” publicado por el Comité de Supervisión Bancaria de Basilea en junio de 20121;

II. Relación del Capital Neto con el balance general;

III. Activos Ponderados Sujetos a Riesgo Totales;

IV. Características de los títulos que forman parte del Capital Neto, y

V. Gestión del capital.

VI. Ponderadores involucrados en el cálculo del Suplemento de Capital Contracíclico de las Instituciones.

Para efectos de la revelación de información a que se refiere el presente anexo, las Instituciones deberán proceder conforme a lo siguiente:

a. La información será la correspondiente a la Institución sin consolidar subsidiarias ni entidades de propósito específico y al cierre de cada mes que corresponda.

b. Para el llenado de los apartados I a III del presente anexo, las Instituciones deberán utilizar la información de los formularios del Banco de México, conforme a lo establecido en el Artículo 2 Bis 4 de las presentes disposiciones.

c. La información contenida en los apartados I a VI del presente anexo deberá difundirse en los términos y plazos señalados en el Artículo 2 Bis 119 de las presentes disposiciones.

Sin perjuicio de los términos y plazos señalados en el párrafo anterior, la información comprendida en el apartado IV relativa a las características de los títulos que forman parte del Capital Neto deberá mantenerse disponible en todo momento en la página electrónica en Internet de la Institución y actualizarse cuando existan modificaciones a la información requerida, mientras dichos títulos formen parte del Capital Neto.

d. Respecto a la información a que se refiere el apartado V, en relación con la evaluación que realice la Institución sobre la suficiencia de su capital, esta deberá presentarse como nota a los estados financieros básicos anuales dictaminados en los términos y plazos señalados en el Artículo 2 Bis 119 de las presentes disposiciones.

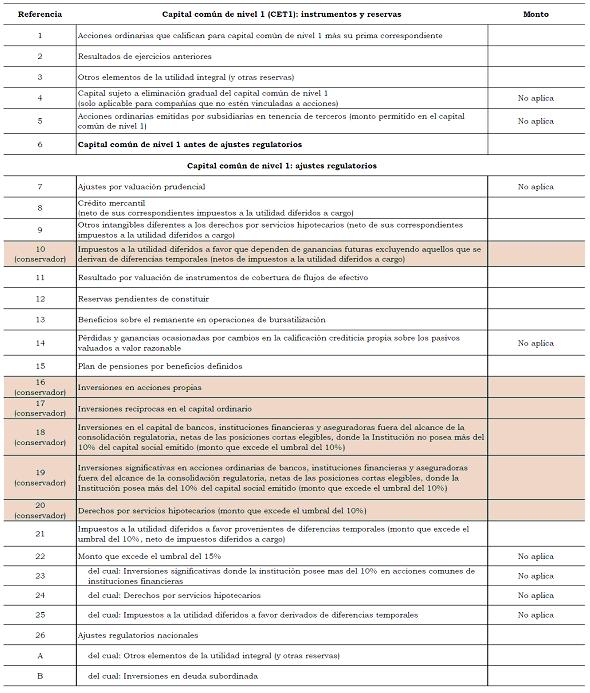

I. Integración del Capital Neto

La revelación de la integración del Capital Neto se presentará conforme al siguiente formato. Al respecto, las Instituciones deberán tomar en consideración la explicación de la nota que corresponde a la referencia numérica2 mostrada en la primera columna de dicho formato, y de conformidad con lo siguiente:

1) Los importes correspondientes a los ajustes regulatorios o deducciones del capital regulatorio, se presentarán con signo positivo.

2) Las referencias 4, 33, 35, 47, 49 y 80 a 85 serán eliminadas a partir del 1 de enero de 2022.

3) Los conceptos donde el tratamiento aplicado en las presentes disposiciones sea más conservador que el establecido por el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” se identifican con un sombreado y con la leyenda “conservador” en la referencia numérica mostrada en la primera columna de dicho formato.

Tabla I.1

Formato de revelación de la integración de capital sin considerar transitoriedad en la aplicación de los ajustes regulatorios

Tabla I.2

Notas al formato de revelación de la integración de capital sin considerar transitoriedad en la aplicación de los ajustes regulatorios

|

Referencia |

Descripción |

|

1 |

Elementos del capital contribuido conforme a la fracción I inciso a) numerales 1) y 2) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

2 |

Resultados de ejercicios anteriores y sus correspondientes actualizaciones. |

|

3 |

Reservas de capital, resultado neto, resultado por valuación de títulos disponibles para la venta, efecto acumulado por conversión, resultado por valuación de instrumentos de cobertura de flujos de efectivo, resultado por tenencia de activos no monetarios, y el saldo de remediciones por beneficios definidos a los empleados considerando en cada concepto sus actualizaciones. |

|

4 |

No aplica. El capital social de las instituciones de crédito en México está representado por títulos representativos o acciones. Este concepto solo aplica para entidades donde dicho capital no esté representado por títulos representativos o acciones. |

|

5 |

No aplica para el ámbito de capitalización en México que es sobre una base no consolidada. Este concepto solo aplicaría para entidades donde el ámbito de aplicación es consolidado. |

|

6 |

Suma de los conceptos 1 a 5. |

|

7 |

No aplica. En México no se permite el uso de modelos internos para el cálculo del requerimiento de capital por riesgo de mercado. |

|

8 |

Crédito mercantil, neto de sus impuestos a la utilidad diferidos a cargo conforme a lo establecido en la fracción I inciso n) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

9 |

Intangibles, diferentes al crédito mercantil, y en su caso a los derechos por servicios hipotecario, netos de sus impuestos a la utilidad diferidos a cargo, conforme a lo establecido en la fracción I inciso n) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

10* |

Impuestos a la utilidad diferidos a favor provenientes de pérdidas y créditos fiscales conforme a lo establecido en la fracción I inciso p) del Artículo 2 Bis 6 de las presentes disposiciones. Este tratamiento es más conservador que lo establecido por el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” publicado en junio de 2011, ya que no permite compensar con los impuestos a la utilidad diferidos a cargo. |

|

11 |

Resultado por valuación de instrumentos de cobertura de flujos de efectivo que corresponden a partidas cubiertas que no están valuadas a valor razonable. |

|

12* |

Reservas pendientes de constituir conforme a lo establecido en la fracción I inciso k) del Artículo 2 Bis 6 de las presentes disposiciones. Este tratamiento es más conservador que lo establecido por el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” publicado en junio de 2011, ya que deduce del capital común de nivel 1 las reservas preventivas pendientes de constituirse, de acuerdo con lo dispuesto en el Capítulo V del Título Segundo de las presentes disposiciones, así como aquéllas constituidas con cargo a cuentas contables que no formen parte de las partidas de resultados o del capital contable y no sólo la diferencia positiva entre las Pérdidas Esperadas Totales menos las Reservas Admisibles Totales, en el caso de que las Instituciones utilicen métodos basados en calificaciones internas en la determinación de sus requerimientos de capital. |

|

13 |

Beneficios sobre el remanente en operaciones de bursatilización conforme a lo establecido en la fracción I inciso c) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

14 |

No aplica. |

|

15 |

Inversiones realizadas por el fondo de pensiones de beneficios definidos que corresponden a los recursos a los que la Institución no tiene acceso irrestricto e ilimitado. Estas inversiones se considerarán netas de los pasivos del plan y de los impuestos a la utilidad diferidos a cargo que correspondan que no hayan sido aplicados en algún otro ajuste regulatorio. |

|

16* |

El monto de la inversión en cualquier acción propia que la Institución adquiera: de conformidad con lo previsto en la Ley de acuerdo con lo establecido en la fracción I inciso d) del Artículo 2 Bis 6 de las presentes disposiciones; a través de los índices de valores previstos por la fracción I inciso e) del Artículo 2 Bis 6 de las presentes disposiciones, y a través de las sociedades de inversión consideradas en la fracción I inciso i) del Artículo 2 Bis 6. Este tratamiento es más conservador que el establecido por el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” publicado en junio de 2011 debido a que la deducción por este concepto se realiza del capital común de nivel 1, sin importar el nivel de capital en el que se haya invertido. |

|

17* |

Inversiones, en capital de sociedades, distintas a las entidades financieras a que se refiere el inciso f) del Artículo 2 Bis 6 de las presentes disposiciones, que sean a su vez, directa o indirectamente accionistas de la propia Institución, de la sociedad controladora del grupo financiero, de las demás entidades financieras integrantes del grupo al que pertenezca la Institución o de las filiales financieras de éstas de conformidad con lo establecido en la fracción I inciso j) del Artículo 2 Bis 6 de las presentes disposiciones, incluyendo aquellas inversiones correspondientes a sociedades de inversión consideradas en la fracción I inciso i) del Artículo 2 Bis 6. Este tratamiento es más conservador que el establecido por el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” publicado en junio de 2011 debido a que la deducción por este concepto se realiza del capital común de nivel 1, sin importar el nivel de capital en el que se haya invertido, y adicionalmente porque se considera a cualquier tipo de entidad, no solo entidades financieras. |

|

18* |

Inversiones en acciones, donde la Institución posea hasta el 10% del capital social de entidades financieras a que se refieren los Artículos 89 de la Ley y 31 de la Ley para Regular las Agrupaciones Financieras conforme a lo establecido a la fracción I inciso f) del Artículo 2 Bis 6 de las presentes disposiciones, incluyendo aquellas inversiones realizadas a través de las sociedades de inversión a las que se refiere la fracción I inciso i) del Artículo 2 Bis 6. Las inversiones anteriores excluyen aquellas que se realicen en el capital de organismos multilaterales de desarrollo o de fomento de carácter internacional que cuenten con Calificación crediticia asignada por alguna de las Instituciones Calificadoras al emisor, igual o mejor al Grado de Riesgo 2 a largo plazo. Este tratamiento es más conservador que el establecido por el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” publicado en junio de 2011 debido a que la deducción por este concepto se realiza del capital común de nivel 1, sin importar el nivel de capital en el que se haya invertido, y adicionalmente porque se deduce el monto total registrado de las inversiones. |

|

19* |

Inversiones en acciones, donde la Institución posea más del 10% del capital social de las entidades financieras a que se refieren los Artículos 89 de la Ley y 31 de la Ley para Regular las Agrupaciones Financieras conforme a lo establecido a la fracción I inciso f) del Artículo 2 Bis 6 de las presentes disposiciones, incluyendo aquellas inversiones realizadas a través de las sociedades de inversión a las que se refiere la fracción I inciso i) del Artículo 2 Bis 6. Las inversiones anteriores excluyen aquellas que se realicen en el capital de organismos multilaterales de desarrollo o de fomento de carácter internacional que cuenten con Calificación crediticia asignada por alguna de las Instituciones Calificadoras al emisor, igual o mejor al Grado de Riesgo 2 a largo plazo. Este tratamiento es más conservador que el establecido por el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” publicado en junio de 2011 debido a que la deducción por este concepto se realiza del capital común de nivel 1, sin importar el nivel de capital en el que se haya invertido, y adicionalmente porque se deduce el monto total registrado de las inversiones. |

|

20* |

Los derechos por servicios hipotecarios se deducirán por el monto total registrado en caso de existir estos derechos. Este tratamiento es más conservador que el establecido por el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” publicado en junio de 2011 debido a que se deduce el monto total registrado de los derechos. |

|

21 |

El monto de impuestos a la utilidad diferidos a favor provenientes de diferencias temporales menos los correspondientes impuestos a la utilidad diferidos a cargo no considerados para compensar otros ajustes, que exceda el 10% de la diferencia entre la referencia 6 y la suma de las referencias 7 a 20. |

|

22 |

No aplica. Los conceptos fueron deducidos del capital en su totalidad. Ver las notas de las referencias 19, 20 y 21. |

|

23 |

No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia 19. |

|

24 |

No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia 20. |

|

25 |

No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia 21. |

|

26 |

Ajustes nacionales considerados como la suma de los siguientes conceptos. A. La suma del efecto acumulado por conversión y el resultado por tenencia de activos no monetarios considerando el monto de cada uno de estos conceptos con signo contrario al que se consideró para incluirlos en la referencia 3, es decir si son positivos en este concepto entrarán como negativos y viceversa. B. Inversiones en instrumentos de deuda subordinada, conforme a lo establecido en la fracción I inciso b) del Artículo 2 Bis 6 de las presentes disposiciones. C. El monto que resulte si con motivo de la adquisición de posiciones de bursatilización, las Instituciones originadoras registran una utilidad o un incremento en el valor de sus activos respecto de los activos anteriormente registrados en su balance, conforme a lo establecido en la fracción I inciso c) del Artículo 2 Bis 6 de las presentes disposiciones. D. Inversiones en el capital de organismos multilaterales de desarrollo o de fomento de carácter internacional conforme a lo establecido en la fracción I inciso f) del Artículo 2 Bis 6 de las presentes disposiciones que cuenten con Calificación crediticia asignada por alguna de las Instituciones Calificadoras al emisor, igual o mejor al Grado de Riesgo 2 a largo plazo. E. Inversiones en acciones de empresas relacionadas con la Institución en los términos de los Artículos 73, 73 Bis y 73 Bis 1 de la Ley, incluyendo el monto correspondiente de las inversiones en sociedades de inversión y las inversiones en índices conforme a lo establecido en la fracción I inciso g) del Artículo 2 Bis 6 de las presentes disposiciones. F. Inversiones que realicen las instituciones de banca de desarrollo en capital de riesgo, conforme a lo establecido en la fracción I inciso h) del Artículo 2 Bis 6 de las presentes disposiciones. G. Las inversiones en acciones, distintas del capital fijo, de sociedades de inversión cotizadas en las que la Institución mantenga más del 15 por ciento del capital contable de la citada sociedad de inversión, conforme a la fracción I inciso i) del Artículo 2 Bis 6, que no hayan sido consideradas en las referencias anteriores. H. Cualquier tipo de aportación cuyos recursos se destinen a la adquisición de acciones de la sociedad controladora del grupo financiero, de las demás entidades financieras integrantes del grupo al que pertenezca la Institución o de las filiales financieras de éstas conforme a lo establecido en la fracción I incisos l) del Artículo 2 Bis 6 de las presentes disposiciones. I. Operaciones que contravengan las disposiciones, conforme a lo establecido en la fracción I inciso m) del Artículo 2 Bis 6 de las presentes disposiciones. J. Cargos diferidos y pagos anticipados, netos de sus impuestos a la utilidad diferidos a cargo, conforme a lo establecido en la fracción I inciso n) del Artículo 2 Bis 6 de las presentes disposiciones. K. Posiciones relacionadas con el Esquema de Primeras Pérdidas en los que se conserva el riesgo o se proporciona protección crediticia hasta cierto límite de una posición conforme a la fracción I inciso o) del Artículo 2 Bis 6. L. La participación de los trabajadores en las utilidades diferidas a favor conforme a la fracción I inciso p) del Artículo 2 Bis 6 de las presentes disposiciones. M. El monto agregado de las Operaciones Sujetas a Riesgo de Crédito a cargo de Personas Relacionadas Relevantes conforme a la fracción I inciso r) del Artículo 2 Bis 6 de las presentes disposiciones. N. La diferencia entre las inversiones realizadas por el fondo de pensiones de beneficios definidos conforme al Artículo 2 Bis 8 menos la referencia 15. O. Ajuste por reconocimiento del Capital Neto. El monto que se muestra corresponde al importe registrado en la celda C1 del formato incluido en el apartado II de este anexo. P. Las inversiones o aportaciones, directa o indirectamente, en el capital de empresas o en el patrimonio de fideicomisos u otro tipo de figuras similares que tengan por finalidad compensar y liquidar Operaciones celebradas en bolsa, salvo la participación de dichas empresas o fideicomisos en esta última de conformidad con el inciso f) fracción I del Artículo 2 Bis 6. |

|

27 |

No aplica. No existen ajustes regulatorios para el capital adicional de nivel 1 ni para el capital complementario. Todos los ajustes regulatorios se realizan del capital común de nivel 1. |

|

28 |

Suma de los renglones 7 a 22, más los renglones 26 y 27. |

|

29 |

Renglón 6 menos el renglón 28. |

|

30 |

El monto correspondiente de los títulos representativos del capital social (incluyendo su prima en venta de acciones) que no hayan sido considerados en el Capital Fundamental y los Instrumentos de Capital, que satisfacen las condiciones establecidas en el Anexo 1-R de las presentes disposiciones conforme a lo establecido en la fracción II del Artículo 2 Bis 6 de estas disposiciones. |

|

31 |

Monto del renglón 30 clasificado como capital bajo los estándares contables aplicables. |

|

32 |

No aplica. Los instrumentos emitidos directamente que califican como capital adicional de nivel 1, más su prima se registran contablemente como capital. |

|

33 |

Obligaciones subordinadas computables como Capital Básico No Fundamental, de conformidad con lo dispuesto en el Artículo Tercero Transitorio de la Resolución 50a que modifica las disposiciones de carácter general aplicables a las instituciones de crédito, (Resolución 50a). |

|

34 |

No aplica. Ver la nota de la referencia 5. |

|

35 |

No aplica. Ver la nota de la referencia 5. |

|

36 |

Suma de los renglones 30, 33 y 34. |

|

37* |

No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. |

|

38* |

No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. |

|

39* |

No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. |

|

40* |

No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. |

|

41 |

Ajustes nacionales considerados: Ajuste por reconocimiento del Capital Neto. El monto que se muestra corresponde al importe registrado en la celda C2 del formato incluido en el apartado II de este anexo. |

|

42 |

No aplica. No existen ajustes regulatorios para el capital complementario. Todos los ajustes regulatorios se realizan del capital común de nivel 1. |

|

43 |

Suma de los renglones 37 a 42. |

|

44 |

Renglón 36, menos el renglón 43. |

|

45 |

Renglón 29, más el renglón 44. |

|

46 |

El monto correspondiente de los títulos representativos del capital social (incluyendo su prima en venta de acciones) que no hayan sido considerados en el Capital Fundamental ni en el Capital Básico No Fundamental y los Instrumentos de Capital, que satisfacen el Anexo 1-S de las presentes disposiciones conforme a lo establecido en el Artículo 2 Bis 7 de las presentes disposiciones. |

|

47 |

Obligaciones subordinadas computables como capital complementario, de conformidad con lo dispuesto en el Artículo Tercero Transitorio, de la Resolución 50a. |

|

48 |

No aplica. Ver la nota de la referencia 5. |

|

49 |

No aplica. Ver la nota de la referencia 5. |

|

50 |

Estimaciones preventivas para riesgo de crédito hasta por la suma del 1.25% de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el Método Estándar para calcular el requerimiento de capital por riesgo de crédito; y la diferencia positiva de las Reservas Admisibles Totales menos las Pérdidas Esperadas Totales, hasta por un monto que no exceda del 0.6 por ciento de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el método basado en calificaciones internas para calcular el requerimiento de capital por riesgo de crédito, conforme a la fracción III del Artículo 2 Bis 7. |

|

51 |

Suma de los renglones 46 a 48, más el renglón 50. |

|

52* |

No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. |

|

53* |

No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. |

|

54* |

No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. |

|

55* |

No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. |

|

56 |

Ajustes nacionales considerados: Ajuste por reconocimiento del Capital Neto. El monto que se muestra corresponde al importe registrado en la celda C4 del formato incluido en el apartado II de este anexo. |

|

57 |

Suma de los renglones 52 a 56. |

|

58 |

Renglón 51, menos renglón 57. |

|

59 |

Renglón 45, más renglón 58. |

|

60 |

Activos Ponderados Sujetos a Riesgo Totales. |

|

61 |

Renglón 29 dividido por el renglón 60 (expresado como porcentaje). |

|

62 |

Renglón 45 dividido por el renglón 60 (expresado como porcentaje). |

|

63 |

Renglón 59 dividido por el renglón 60 (expresado como porcentaje). |

|

64 |

Reportar la suma de los porcentajes expresados en los renglones 61, 65, 66 y 67. |

|

65 |

Reportar 2.5% |

|

66 |

Porcentaje correspondiente al Suplemento de Capital Contracíclico al que se refiere el inciso c), fracción III, del Artículo 2 Bis 5. |

|

67 |

La cantidad SCCS de la fila 64 (expresado como un porcentaje de los activos ponderados por riesgo) que se relaciona con el suplemento de capital por carácter sistémico de la institución de banca múltiple, en los términos del inciso b), fracción III, del Artículo 2 Bis 5. |

|

68 |

Renglón 61 menos 7%. |

|

69 |

No aplica. El mínimo es el mismo que establece el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” publicado en junio de 2011. |

|

70 |

No aplica. El mínimo es el mismo que establece el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” publicado en junio de 2011. |

|

71 |

No aplica. El mínimo es el mismo que establece el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” publicado en junio de 2011. |

|

72 |

No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia 18. |

|

73 |

No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia 19. |

|

74 |

No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia 20. |

|

75 |

El monto, que no exceda el 10% de la diferencia entre la referencia 6 y suma de las referencias 7 a 20, de impuestos a la utilidad diferidos a favor provenientes de diferencias temporales menos los correspondientes impuestos a la utilidad diferidos a cargo no considerados para compensar otros ajustes. |

|

76 |

Estimaciones preventivas para riesgo de crédito correspondientes a las Operaciones en las que se utilice el Método Estándar para calcular el requerimiento de capital por riesgo de crédito. |

|

77 |

1.25% de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el Método Estándar para calcular el requerimiento de capital por riesgo de crédito. |

|

78 |

Diferencia positiva de las Reservas Admisibles Totales menos las Pérdidas Esperadas Totales correspondientes a las Operaciones en las que se utilice el método basado en calificaciones internas para calcular el requerimiento de capital por riesgo de crédito. |

|

79 |

0.6 por ciento de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el método basado en calificaciones internas para calcular el requerimiento de capital por riesgo de crédito. |

|

80 |

No aplica. No existen instrumentos sujetos a transitoriedad que computen en el capital común de nivel 1. |

|

81 |

No aplica. No existen instrumentos sujetos a transitoriedad que computen en el capital común de nivel 1. |

|

82 |

Saldo de los instrumentos que computaban como capital en la parte básica al 31 de diciembre de 2012 por el correspondiente límite del saldo de dichos instrumentos. |

|

83 |

Saldo de los instrumentos que computaban como capital en la parte básica al 31 de diciembre de 2012 menos el renglón 33. |

|

84 |

Saldo de los instrumentos que computaban como capital en la parte complementaria al 31 de diciembre de 2012 por el correspondiente límite del saldo de dichos instrumentos. |

|

85 |

Saldo de los instrumentos que computaban como capital en la parte complementaria al 31 de diciembre de 2012 menos el renglón 47. |

Nota: * El tratamiento mencionado es más conservador que el que establece el Comité de Supervisión Bancaria de Basilea en su documento “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios” publicado en junio de 2011.

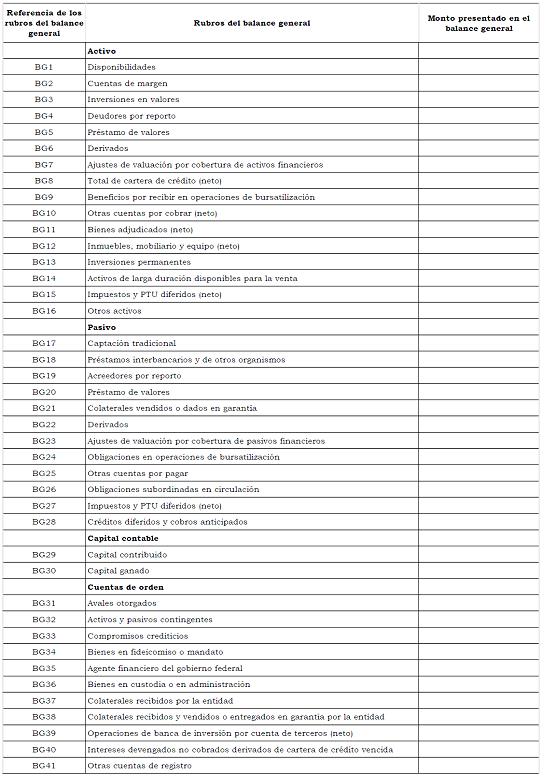

II. Relación del Capital Neto con el balance general

Las Instituciones deberán mostrar la relación que existe entre la Tabla I.1 “Formato de revelación de la integración de capital sin considerar la transitoriedad en la aplicación de los ajustes regulatorios” del apartado I del presente anexo, y su balance general publicado de conformidad con los Criterios Contables, con la finalidad de que el público conozca el origen de los conceptos y montos utilizados en la integración del Capital Neto. Para estos efectos, las Instituciones deberán proceder conforme a lo siguiente:

1. Revelar el balance general de conformidad con el formato siguiente.

Tabla II.1

Cifras del balance general

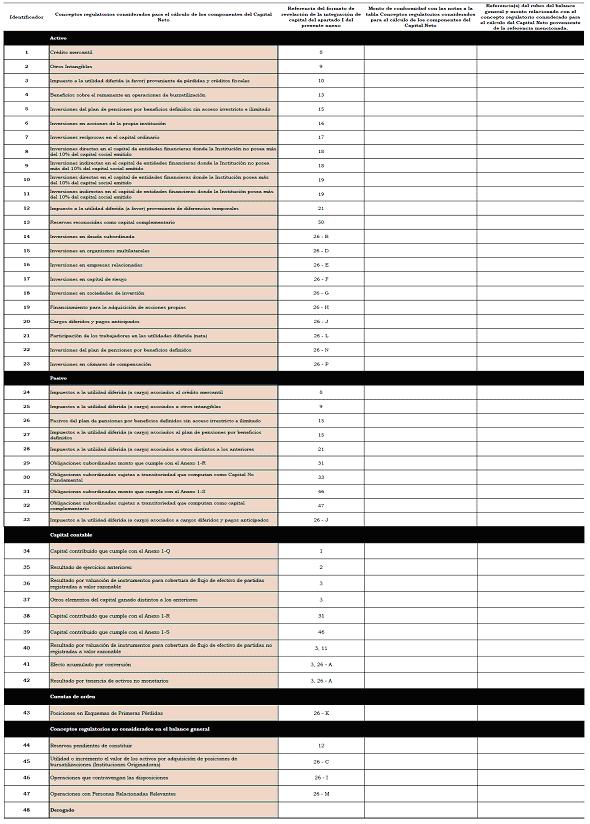

2. Revelar el monto de cada concepto regulatorio utilizado en el cálculo del Capital Neto, así como la o las referencias de los rubros del balance general de conformidad con el formato siguiente y sus respectivas notas, las cuales se encuentran al final de este apartado.

Tabla II.2

Conceptos regulatorios considerados para el cálculo de los componentes del Capital Neto

Notas a la tabla II.2 “Conceptos regulatorios considerados para el cálculo de los componentes del Capital Neto”

|

Identificador |

Descripción |

|

1 |

Crédito mercantil. |

|

2 |

Intangibles, sin incluir al crédito mercantil. |

|

3 |

Impuestos a la utilidad diferidos a favor provenientes de pérdidas y créditos fiscales. |

|

4 |

Beneficios sobre el remanente en operaciones de bursatilización. |

|

5 |

Inversiones del plan de pensiones por beneficios definidos sin acceso irrestricto e ilimitado. |

|

6 |

Cualquier acción propia que la Institución adquiera de conformidad con lo previsto en la Ley, que no hayan sido restadas; considerando aquellos montos adquiridos a través de las inversiones en índices de valores y el monto correspondiente a las inversiones en sociedades de inversión distintas a las previstas por la referencia 18 |

|

7 |

Inversiones en acciones de sociedades distintas a las entidades financieras a que se refiere el inciso f) de la fracción I del Artículo 2 Bis 6 de las presentes disposiciones, que sean a su vez, directa o indirectamente accionistas de la propia Institución, de la sociedad controladora del grupo financiero, de las demás entidades financieras integrantes del grupo al que pertenezca la Institución o de las filiales financieras de éstas, considerando aquellas inversiones correspondientes a sociedades de inversión distintas a las previstas por la referencia 18. |

|

8 |

Inversiones directas en el capital de las entidades financieras a que se refieren los Artículos 89 de la Ley y 12 y 81 de la Ley para Regular las Agrupaciones Financieras, donde la Institución posea hasta el 10% del capital de dichas entidades. |

|

9 |

Inversiones directas en el capital de las entidades financieras a que se refieren los Artículos 89 de la Ley y 12 y 81 de la Ley para Regular las Agrupaciones Financieras, donde la Institución posea más del 10% del capital de dichas entidades. |

|

10 |

Inversiones indirectas en el capital de las entidades financieras a que se refieren los Artículos 89 de la Ley y 12 y 81 de la Ley para Regular las Agrupaciones Financieras, donde la Institución posea hasta el 10% del capital de dichas entidades. |

|

11 |

Inversiones indirectas en el capital de las entidades financieras a que se refieren los Artículos 89 de la Ley y 12 y 81 de la Ley para Regular las Agrupaciones Financieras, donde la Institución posea más del 10% del capital de dichas entidades. |

|

12 |

Impuestos a la utilidad diferidos a favor provenientes de diferencias temporales. |

|

13 |

Estimaciones preventivas para riesgo de crédito hasta por la suma del 1.25% de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el Método Estándar para calcular el requerimiento de capital por riesgo de crédito; y la diferencia positiva de las Reservas Admisibles Totales menos las Pérdidas Esperadas Totales, hasta por un monto que no exceda del 0.6 por ciento de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el método basado en calificaciones internas para calcular el requerimiento de capital por riesgo de crédito. |

|

14 |

Inversiones en instrumentos de deuda subordinada, conforme a lo establecido en la fracción I inciso b) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

15 |

Inversiones en el capital de organismos multilaterales de desarrollo o de fomento de carácter internacional conforme a lo establecido en la fracción I inciso f) del Artículo 2 Bis 6 de las presentes disposiciones que cuenten con Calificación crediticia asignada por alguna de las Instituciones Calificadoras al emisor, igual o mejor al Grado de Riesgo 2 a largo plazo. |

|

16 |

Inversiones en acciones de empresas relacionadas con la Institución en los términos de los Artículos 73, 73 Bis y 73 Bis 1 de la Ley, incluyendo el monto correspondiente de las inversiones en sociedades de inversión y las inversiones en índices conforme a lo establecido en la fracción I inciso g) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

17 |

Inversiones que realicen las instituciones de banca de desarrollo en capital de riesgo, conforme a lo establecido en la fracción I inciso h) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

18 |

Las inversiones en acciones, distintas del capital fijo, de sociedades de inversión cotizadas en las que la Institución mantenga más del 15 por ciento del capital contable de la citada sociedad de inversión, conforme a la fracción I inciso i) del Artículo 2 Bis 6, que no hayan sido consideradas en las referencias anteriores. |

|

19 |

Cualquier tipo de aportación cuyos recursos se destinen a la adquisición de acciones de la sociedad controladora del grupo financiero, de las demás entidades financieras integrantes del grupo al que pertenezca la Institución o de las filiales financieras de estas conforme a lo establecido en la fracción I incisos l) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

20 |

Cargos diferidos y pagos anticipados. |

|

21 |

La participación de los trabajadores en las utilidades diferidas a favor conforme a la fracción I inciso p) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

22 |

Inversiones del plan de pensiones por beneficios definidos que tengan ser deducidas de acuerdo con el Artículo 2 Bis 8 de las presentes disposiciones. |

|

23 |

Las inversiones o aportaciones, directa o indirectamente, en el capital de empresas o en el patrimonio de fideicomisos u otro tipo de figuras similares que tengan por finalidad compensar y liquidar Operaciones celebradas en bolsa, salvo la participación de dichas empresas o fideicomisos en esta última de conformidad con el inciso f) fracción I del Artículo 2 Bis 6. |

|

24 |

Impuestos a la utilidad diferidos a cargo provenientes de diferencias temporales asociados al crédito mercantil. |

|

25 |

Impuestos a la utilidad diferidos a cargo provenientes de diferencias temporales asociados a otros intangibles (distintos al crédito mercantil). |

|

26 |

Pasivos del plan de pensiones por beneficios definidos asociados a inversiones del plan de pensiones por beneficios definidos. |

|

27 |

Impuestos a la utilidad diferidos a cargo provenientes de diferencias temporales asociados al plan de pensiones por beneficios definidos. |

|

28 |

Impuestos a la utilidad diferidos a cargo provenientes de diferencias temporales distintos los de las referencias 24, 25, 27 y 33. |

|

29 |

Monto de obligaciones subordinadas que cumplen con el Anexo 1-R de las presentes disposiciones. |

|

30 |

Monto de obligaciones subordinadas sujetas a transitoriedad que computan como Capital Básico No Fundamental. |

|

31 |

Monto de obligaciones subordinadas que cumplen con el Anexo 1-S de las presentes disposiciones. |

|

32 |

Monto de obligaciones subordinadas sujetas a transitoriedad que computan como capital complementario. |

|

33 |

Impuestos a la utilidad diferidos a cargo provenientes de diferencias temporales asociados a cargos diferidos y pagos anticipados. |

|

34 |

Monto del capital contribuido que satisface lo establecido en el Anexo 1-Q de las presentes disposiciones. |

|

35 |

Resultado de ejercicios anteriores. |

|

36 |

Resultado por valuación de instrumentos para cobertura de flujo de efectivo de partidas cubiertas valuadas a valor razonable. |

|

37 |

Resultado neto y resultado por valuación de títulos disponibles para la venta. |

|

38 |

Monto del capital contribuido que satisface lo establecido en el Anexo 1-R de las presentes disposiciones. |

|

39 |

Monto del capital contribuido que satisface lo establecido en el Anexo 1-S de las presentes disposiciones. |

|

40 |

Resultado por valuación de instrumentos para cobertura de flujo de efectivo de partidas cubiertas valuadas a costo amortizado. |

|

41 |

Efecto acumulado por conversión. |

|

42 |

Resultado por tenencia de activos no monetarios. |

|

43 |

Posiciones relacionadas con el Esquema de Primeras Pérdidas en los que se conserva el riesgo o se proporciona protección crediticia hasta cierto límite de una posición conforme a la fracción I inciso o) del Artículo 2 Bis 6. |

|

44 |

Reservas pendientes de constituir conforme a lo establecido en la fracción I inciso k) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

45 |

El monto que resulte si con motivo de la adquisición de posiciones de bursatilización, las Instituciones originadoras registran una utilidad o un incremento en el valor de sus activos respecto de los activos anteriormente registrados en su balance, conforme a lo establecido en la fracción I inciso c) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

46 |

Operaciones que contravengan las disposiciones, conforme a lo establecido en la fracción I inciso m) del Artículo 2 Bis 6 de las presentes disposiciones. |

|

47 |

El monto agregado de las Operaciones Sujetas a Riesgo de Crédito a cargo de Personas Relacionadas Relevantes conforme a la fracción I inciso r) del Artículo 2 Bis 6 de las presentes disposiciones. |

III. Activos Ponderados Sujetos a Riesgo Totales

Monto de posiciones ponderadas expuestas a riesgo de mercado, activos ponderados sujetos a riesgo de crédito y activos ponderados sujetos a Riesgo Operacional.

Por lo que respecta al riesgo de mercado, las posiciones en riesgo se desglosarán como mínimo según los factores de riesgo, de acuerdo con lo siguiente:

Tabla III.1

Posiciones expuestas a riesgo de mercado por factor de riesgo

|

Concepto |

Importe de posiciones equivalentes |

Requerimiento de capital |

|

Operaciones en moneda nacional con tasa nominal |

|

|

|

Operaciones con títulos de deuda en moneda nacional con sobretasa y una tasa revisable |

|

|

|

Operaciones en moneda nacional con tasa real o denominados en UDI's |

|

|

|

Operaciones en moneda nacional con tasa de rendimiento referida al crecimiento del Salario Mínimo General |

|

|

|

Posiciones en UDI's o con rendimiento referido al INPC |

|

|

|

Posiciones en moneda nacional con tasa de rendimiento referida al crecimiento del salario mínimo general |

|

|

|

Operaciones en moneda extranjera con tasa nominal |

|

|

|

Posiciones en divisas o con rendimiento indizado al tipo de cambio |

|

|

|

Posiciones en acciones o con rendimiento indizado al precio de una acción o grupo de acciones |

|

|

|

Posiciones en Mercancías |

|

|

Los activos ponderados sujetos a riesgo de crédito se desglosarán como mínimo según su grupo de riesgo en:

Tabla III.2

Activos ponderados sujetos a riesgo de crédito por grupo de riesgo

|

Concepto |

Activos ponderados por riesgo |

Requerimiento de capital |

|

Grupo I-A (ponderados al 0%) |

|

|

|

Grupo I-A (ponderados al 10%) |

|

|

|

Grupo I-A (ponderados al 20%) |

|

|

|

Grupo I-B (ponderados al 2%) |

|

|

|

Grupo I-B (ponderados al 4.0%) |

|

|

|

Grupo III (ponderados al 20%) |

|

|

|

Grupo III (ponderados al 23%) |

|

|

|

Grupo III (ponderados al 57.5%) |

|

|

|

Grupo III (ponderados al 100%) |

|

|

|

Grupo III (ponderados al 115%) |

|

|

|

Grupo III (ponderados al 120%) |

|

|

|

Grupo III (ponderados al 138%) |

|

|

|

Grupo III (ponderados al 150%) |

|

|

|

Grupo III (ponderados al 172.5%) |

|

|

|

Grupo IV (ponderados al 0%) |

|

|

|

Grupo IV (ponderados al 20%) |

|

|

|

Grupo V (ponderados al 10%) |

|

|

|

Grupo V (ponderados al 20%) |

|

|

|

Grupo V (ponderados al 50%) |

|

|

|

Grupo V (ponderados al 115%) |

|

|

|

Grupo V (ponderados al 150%) |

|

|

|

Grupo VI (ponderados al 20%) |

|

|

|

Grupo VI (ponderados al 50%) |

|

|

|

Grupo VI (ponderados al 75%) |

|

|

|

Grupo VI (ponderados al 100%) |

|

|

|

Grupo VI (ponderados al 120%) |

|

|

|

Grupo VI (ponderados al 150%) |

|

|

|

Grupo VI (ponderados al 172.5%) |

|

|

|

Grupo VII_A (ponderados al 10%) |

|

|

|

Grupo VII_A (ponderados al 11.5%) |

|

|

|

Grupo VII_A (ponderados al 20%) |

|

|

|

Grupo VII_A (ponderados al 23%) |

|

|

|

Grupo VII_A (ponderados al 50%) |

|

|

|

Grupo VII_A (ponderados al 57.5%) |

|

|

|

Grupo VII_A (ponderados al 100%) |

|

|

|

Grupo VII_A (ponderados al 115%) |

|

|

|

Grupo VII_A (ponderados al 120%) |

|

|

|

Grupo VII_A (ponderados al 138%) |

|

|

|

Grupo VII_A (ponderados al 150%) |

|

|

|

Grupo VII_A (ponderados al 172.5%) |

|

|

|

Grupo VII_B (ponderados al 0%) |

|

|

|

Grupo VII_B (ponderados al 20%) |

|

|

|

Grupo VII_B (ponderados al 23%) |

|

|

|

Grupo VII_B (ponderados al 50%) |

|

|

|

Grupo VII_B (ponderados al 57.5%) |

|

|

|

Grupo VII_B (ponderados al 100%) |

|

|

|

Grupo VII_B (ponderados al 115%) |

|

|

|

Grupo VII_B (ponderados al 120%) |

|

|

|

Grupo VII_B (ponderados al 138%) |

|

|

|

Grupo VII_B (ponderados al 150%) |

|

|

|

Grupo VII_B (ponderados al 172.5%) |

|

|

|

Grupo VIII (ponderados al 115%) |

|

|

|

Grupo VIII (ponderados al 150%) |

|

|

|

Grupo IX (ponderados al 100%) |

|

|

|

Grupo IX (ponderados al 115%) |

|

|

|

Grupo X (ponderados al 1250%) |

|

|

|

Bursatilizaciones con Grado de Riesgo 1 (ponderados al 20%) |

|

|

|

Bursatilizaciones con Grado de Riesgo 2 (ponderados al 50%) |

|

|

|

Bursatilizaciones con Grado de Riesgo 3 (ponderados al 100%) |

|

|

|

Bursatilizaciones con Grado de Riesgo 4 (ponderados al 350%) |

|

|

|

Bursatilizaciones con grado de Riesgo 4, o 5 o No calificados (ponderados al 1250%) |

|

|

|

Rebursatilizaciones con Grado de Riesgo 1 (ponderados al 40%) |

|

|

|

Rebursatilizaciones con Grado de Riesgo 2 (ponderados al 100%) |

|

|

|

Rebursatilizaciones con Grado de Riesgo 3 (ponderados al 225%) |

|

|

|

Rebursatilizaciones con Grado de Riesgo 4 (ponderados al 650%) |

|

|

|

Rebursatilizaciones con grado de Riesgo 4, 5 o No Calificados (ponderados al 1250%) |

|

|

Los activos ponderados sujetos a Riesgo Operacional se revelarán conforme a lo siguiente:

Tabla III.3

Activos ponderados sujetos a riesgo de operacional

|

Método empleado |

Activos ponderados por riesgo |

Requerimiento de capital |

|

|

|

|

|

Promedio del requerimiento por riesgo de mercado y de crédito de los últimos 36 meses |

Promedio de los ingresos netos anuales positivos de los últimos 36 meses |

|

|

|

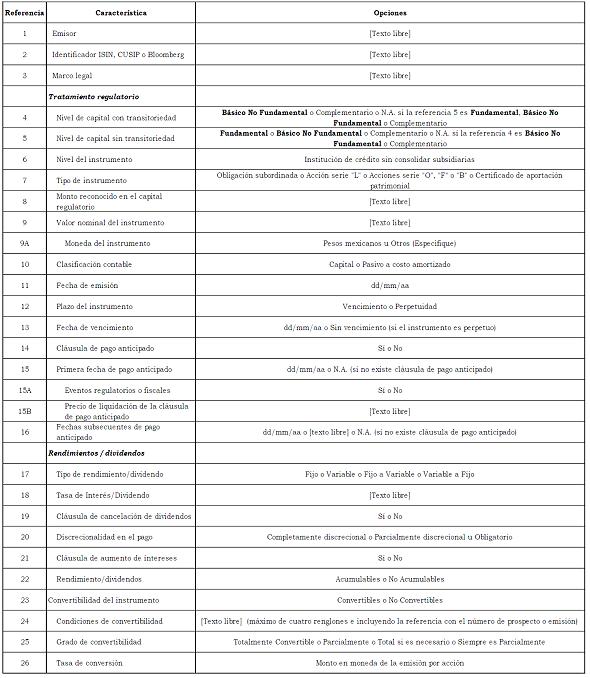

IV. Características de los títulos que forman parte del Capital Neto

Las Instituciones deberán revelar las características de cada Instrumento de Capital o título representativo del capital social que cumpla con todas las condiciones establecidas en alguno de los Anexos 1-Q, 1-R o 1-S; así como de aquellos títulos sujetos a la transitoriedad establecida en el Artículo Tercero Transitorio, de la Resolución 50a:

Tabla IV.1

Principales características de los títulos que forman parte del Capital Neto

Tabla IV.2

Ayuda para el llenado de la información relativa a las características de los títulos que forman parte del Capital Neto

|

Referencia |

Descripción |

|

1 |

Institución de crédito que emite el título que forma parte del Capital Neto. |

|

2 |

Identificador o clave del título que forma parte del Capital Neto, (ISIN, CUSIP o número identificador de valor internacional). |

|

3 |

Marco legal con el que el título deberá de cumplir, así como las leyes sobre a las cuales se sujetará. |

|

4 |

Nivel de capital al que corresponde el título que está sujeto a la transitoriedad establecida de conformidad con el Artículo Tercero Transitorio, de la Resolución 50a. |

|

5 |

Nivel de capital al que corresponde el título que cumple con el anexo 1-Q, 1-R, o 1-S de las presentes disposiciones. |

|

6 |

Nivel dentro del grupo al cual se incluye el título. |

|

7 |

Tipo de Instrumento de Capital o título representativo del capital social que se incluye como parte del Capital Neto. En caso de los títulos sujetos a la transitoriedad establecida de conformidad con el Artículo Tercero Transitorio, establecido en la Resolución 50a, se refiere a las obligaciones subordinadas descritas en el Artículo 64 de la Ley de Instituciones de Crédito. |

|

8 |

Monto del Instrumento de Capital o título representativo del capital social, que se reconoce en el Capital Neto conforme al Artículo 2 bis 6 de las presentes disposiciones, en caso de que la referencia 5 sea Fundamental o Básico No Fundamental; y conforme al Artículo 2 bis 7 de las presentes disposiciones en caso de que dicha referencia sea Complementario. En cualquier otro caso, será el monto que corresponda de conformidad con lo dispuesto en el Artículo Tercero Transitorio, de la Resolución 50a. |

|

9 |

Valor nominal del título en pesos mexicanos. |

|

9A |

Moneda utilizada para expresar el valor nominal del título en pesos mexicanos conforme al estándar internacional ISO 4217. |

|

10 |

Clasificación contable del título que forma parte del Capital Neto. |

|

11 |

Fecha de emisión del título que forma parte del Capital Neto. |

|

12 |

Especificar si el título tiene vencimiento o es a perpetuidad. |

|

13 |

Fecha de vencimiento del título, sin considerar las fechas de pago anticipado. |

|

14 |

Especificar si el título incluye una cláusula de pago anticipado por el emisor donde se ejerza el derecho de pagar el título anticipadamente con previa autorización del Banco de México. |

|

15 |

Fecha en la que el emisor puede, por primera vez, ejercer el derecho de pagar el título anticipadamente con previa autorización del Banco de México. |

|

15A |

Especificar si la cláusula de pago anticipado considera eventos regulatorios o fiscales. |

|

15B |

Especificar el precio de liquidación de la cláusula de pago anticipado. |

|

16 |

Fechas en la que el emisor puede, posterior a la especificada en la referencia 15, ejercer el derecho de pagar el título anticipadamente con previa autorización del Banco de México. |

|

17 |

Especificar el tipo de rendimiento/dividendo que se mantendrá durante todo el plazo del título. |

|

18 |

Tasa de interés o índice al que hace referencia el rendimiento/dividendo del título |

|

19 |

Especificar si el título incluye cláusulas que prohíban el pago de dividendos a los poseedores de títulos representativos del capital social cuando se incumple con el pago de un cupón o dividendo en algún instrumento de capital. |

|

20 |

Discrecionalidad del emisor para el pago de los intereses o dividendos del título. Si la Institución en cualquier momento puede cancelar el pago de los rendimientos o dividendos deberá seleccionarse (Completamente discrecional); si solo puede cancelarlo en algunas situaciones (Parcialmente discrecional) o si la institución de crédito no puede cancelar el pago (Obligatorio). |

|

21 |

Especificar si en el título existen cláusulas que generen incentivos a que el emisor pague anticipadamente, como cláusulas de aumento de intereses conocidas como "Step-Up". |

|

22 |

Especificar si los rendimientos o dividendos del título son acumulables o no. |

|

23 |

Especificar si el título es convertible o no en acciones ordinarias de la institución de banca múltiple o del Grupo Financiero. |

|

24 |

Condiciones bajo las cuales el título es convertible en acciones ordinarias de la institución de banca múltiple o del Grupo Financiero. |

|

25 |

Especificar si el título se convierte en su totalidad o solo una parte cuando se satisfacen las condiciones contractuales para convertir. |

|

26 |

Monto por acción considerado para convertir el título en acciones ordinarias de la institución de banca múltiple o del Grupo Financiero en la moneda en la que se emitió dicho instrumento. |

|

27 |

Especificar si la conversión es obligatoria u opcional. |

|

28 |

Tipo de acciones en las que se convierte el título. |

|

29 |

Emisor del instrumento en el que se convierte el título. |

|

30 |

Especificar si el título tiene una característica de cancelación de principal. |

|

31 |

Condiciones bajo las cuales el título disminuye su valor. |

|

32 |

Especificar si una vez que se actualizan los supuestos de la cláusula de baja de valor, el título baja de valor en su totalidad o solo una parcialmente. |

|

33 |

Especificar si una vez que se actualizan los supuestos de la cláusula de baja de valor, el instrumento baja de valor permanente o de forma temporal. |

|

34 |

Explicar el mecanismo de disminución de valor temporal. |

|

35 |

Posición más subordinada a la que está subordinado el instrumento de capital que corresponde al tipo de instrumento en liquidación. |

|

36 |

Especificar si existen o no características del título que no cumplan con las condiciones establecidas en los anexos 1-Q, 1-R y 1-S de las presentes disposiciones. |

|

37 |

Especificar las características del título que no cumplen con las condiciones establecidas en los anexos 1-Q, 1-R y 1-S de las presentes disposiciones. |

V. Gestión del capital

Las Instituciones, al menos una vez por año, deberán realizar una evaluación interna sobre la suficiencia de su capital con referencia a la exposición de sus riesgos, y a su capacidad para absorber pérdidas, así como para continuar operaciones en el corto y en el largo plazo. Dicha evaluación deberá considerar al menos, lo siguiente:

1. La identificación, medición, vigilancia, control y mitigación de los riesgos a los que está expuesta la Institución.

2. La forma en la que los informes financieros revelan y reflejan los riesgos a los que se refiere el numeral anterior.

3. La identificación, medición, vigilancia, control y mitigación de los riesgos potenciales ante escenarios de estrés que puedan comprometer la suficiencia del capital y la liquidez de la Institución, considerando la estructura del balance y la composición de los activos de la misma en los escenarios de estrés que se consideren.

4. La capacidad para obtener recursos y continuar operando ante un escenario de estrés, en el que se comprometa la suficiencia del capital de la institución sin necesidad de incumplir con los mínimos establecidos en las presentes disposiciones.

Asimismo, deberá incluir la metodología y las conclusiones de la evaluación considerando al menos los aspectos mencionados en el párrafo anterior.

VI. Ponderadores involucrados en el cálculo del Suplemento de Capital Contracíclico de las Instituciones.

Las Instituciones deberán revelar los ponderadores involucrados en el cálculo de su Suplemento de Capital Contracíclico, así como el tamaño de este conforme a las tablas siguientes:

|

Suplemento de Capital Contracíclico de la Institución |

|

|

|

Jurisdicción |

Ponderador |

|

Alemania |

|

|

Arabia Saudita |

|

|

Argentina |

|

|

Australia |

|

|

Bélgica |

|

|

Brasil |

|

|

Canadá |

|

|

China |

|

|

España |

|

|

Estados Unidos |

|

|

Francia |

|

|

Holanda |

|

|

Hong Kong |

|

|

India |

|

|

Indonesia |

|

|

Italia |

|

|

Japón |

|

|

Corea |

|

|

Luxemburgo |

|

|

México |

|

|

Reino Unido |

|

|

Rusia |

|

|

Singapur |

|

|

Sudáfrica |

|

|

Suecia |

|

|

Suiza |

|

|

Turquía |

|

|

Otras jurisdicciones diferentes a las anteriores |

|

ANEXO 1-T

METODOLOGÍA PARA DESIGNAR EL GRADO DE IMPORTANCIA SISTÉMICA DE LAS INSTITUCIONES DE BANCA MÚLTIPLE

I. La Comisión aplicará la metodología contenida en este anexo para designar a aquellas instituciones de banca múltiple cuya quiebra tenga un efecto negativo sobre todo el sistema financiero mexicano así como en la economía del país en su conjunto. La designación como Institución de Banca Múltiple de Importancia Sistémica Local será sometida a la aprobación de la Junta de Gobierno de la Comisión.

Al efecto, en su aplicación se consideran los aspectos propios de cada institución que a continuación se describen, con sus pesos correspondientes:

|

|

|

Peso |

|

a) |

Tamaño respecto del sistema bancario total; |

25% |

|

b) |

Interconexión con el sistema financiero; |

25% |

|

c) |

Importancia de los servicios e infraestructura que presta en el sistema financiero y a la economía en general, y |

25% |

|

d) |

Complejidad de sus operaciones. |

25% |

II. La clasificación de una Institución de Banca Múltiple de Importancia Sistémica Local se determinará mediante la suma de los puntajes para cada uno de los aspectos señalados en la fracción I. Los indicadores y ponderadores correspondientes son los siguientes:

|

ASPECTO |

Peso Relativo j |

Cifras consideradas |

|

|

Indicador |

|

|

|

|

A. TAMAÑO |

|

|

|

|

1 |

Activos dentro del Balance |

25% |

Cierre del trimestre correspondiente* |

|

B. INTERCONEXIÓN |

|

|

|

|

2 |

Depósitos y préstamos con otras instituciones financieras |

3.13% |

Promedio de los 4 últimos trimestres |

|

3 |

Tenencia de títulos de deuda, papel comercial y certificados de depósito bancarios |

3.13% |

Promedio de los 4 últimos trimestres |

|

4 |

Exposición positiva de valores con otras instituciones financieras: (Deudores por reporto y Préstamos de valores). |

3.13% |

Promedio de los 4 últimos trimestres |

|

5 |

Deudores por liquidación de operaciones |

3.13% |

Promedio de los 4 últimos trimestres |

|

6 |

Acreedores por liquidación de operaciones |

3.13% |

Promedio de los 4 últimos trimestres |

|

7 |

Préstamos de entidades financieras bancarias y no bancarias |

3.13% |

Promedio de los 4 últimos trimestres |

|

8 |

Exposición negativa de valores con otras entidades financieras (acreedores por reporto y préstamo de valores) |

3.13% |

Promedio de los 4 últimos trimestres |

|

9 |

Emisiones de deuda, papel comercial, certificados de depósito |

3.13% |

Cierre del trimestre correspondiente* |

|

C. IMPORTANCIA DE LOS SERVICIOS E INFRAESTRUCTURA |

|

|

|

|

10 |

Activos en custodia |

6.25% |

Promedio de los 4 últimos trimestres |

|

11 |

Pagos en moneda nacional |

6.25% |

Promedio de los 4 últimos trimestres |

|

12 |

Formadores de mercado o Socios liquidadores |

6.25% |

Cierre del trimestre correspondiente* |

|

13 |

Participación en carteras seleccionadas |

6.25% |

Cierre del trimestre correspondiente* |

|

D. COMPLEJIDAD DE SUS OPERACIONES |

|

|

|

|

14 |

Valores de negociación y disponibles para la venta |

12.50% |

Promedio de los 4 últimos trimestres |

|

15 |

Valor a Mercado de la posición neta en derivados |

12.50% |

Promedio de los 4 últimos trimestres |

* Diciembre y junio

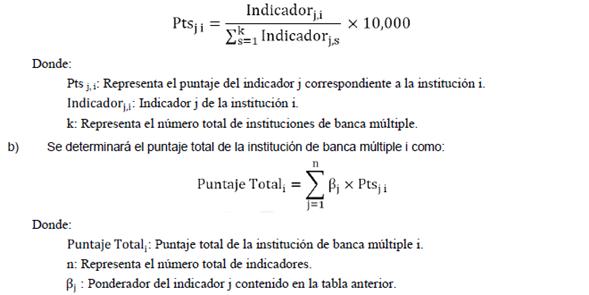

Las fuentes de información, así como, en su caso, el procedimiento para determinar el valor de cada uno de los indicadores señalados en la tabla anterior, serán publicadas por la Comisión a través de la red electrónica mundial denominada Internet en el sitio http://www.cnbv.gob.mx. Para determinar el puntaje total de cada Institución de Banca Múltiple, se deberá seguir el siguiente procedimiento:

a) Se determinará el puntaje para el indicador j de la institución de banca múltiple i.

III. Cuando el Puntaje Total obtenido por cada institución de banca múltiple, conforme a la fracción II anterior, sea superior a [350] puntos esta institución será identificada como una Institución de Banca Múltiple de Importancia Sistémica Local y se le asignará un grado de riesgo conforme a la tabla siguiente:

|

Puntaje Total obtenido por la Institución de Banca Múltiple de Importancia Sistémica Local |

Grado de importancia sistémica identificado |

|

(350 - 825] |

I |

|

(825- 1,300] |

II |

|

(1,300 – 1,775] |

III |

|

(1,775 - 2,250] |

IV |

|

Mayor a 2,250 |

V |

IV. Las Instituciones de Banca Múltiple de Importancia Sistémica Local deberán constituir el suplemento del Suplemento de Conservación de capital que les corresponda a su grado importancia sistémica de conformidad con el Artículo 2 Bis 117 n de las presentes disposiciones.

ANEXO 1-T BIS

FUENTES DE INFORMACIÓN PARA CALCULAR EL SUPLEMENTO DE CAPITAL POR IMPORTANCIA SISTÉMICA

Las fuentes de información pública que deberán ser utilizadas por las instituciones de banca múltiple para el cálculo del puntaje contenido en el Anexo 1-T de estas disposiciones se detallan a continuación. Dicho puntaje permitirá identificar aquellas instituciones de banca múltiple para ser clasificadas como Instituciones de Banca Múltiple de Importancia Sistémica Local, de conformidad con el Capítulo VI Bis 1 del Título Primero Bis de estas disposiciones.

Las fuentes de información para la construcción de los indicadores son las que se indican a continuación:

|

No. |

INDICADOR |

FUENTE |

DESCRIPCIÓN |

|

|

A. TAMAÑO |

|

|

|

1 |

Tamaño: Activos dentro del balance |

Comisión: Reporte del Portafolio: 040-1A-R0 Indicadores financieros: históricos (series desde diciembre 2000) |

Activos Total de la Institución consolidada. Cuenta: 100000000000 – Activo |

|

|

B. INTERCONEXIÓN |

|

|

|

2 |

Depósitos y préstamos con otras instituciones financieras |

Comisión: Reporte Regulatorio R01: Catálogo Mínimo |

Depósitos y préstamos-call money en instituciones financieras. Cuentas del Catálogo Mínimo. Suma de los conceptos siguientes: 110201000000 - Depósitos en Banco de México 110202000000 - Depósitos en Otras Entidades Financieras 110404000000 - Préstamos Interbancarios (Call Money) |

|

3 |

Tenencia de títulos de deuda, papel comercial y certificados de depósito bancarios |

Comisión: Reporte Regulatorio R01: Catálogo Mínimo |

Tenencia de títulos de deuda, papel comercial y certificados de depósito. Cuentas del Catálogo Mínimo. Suma de los conceptos siguientes: 120101020000 - Títulos para Negociar sin Restricción Bancarios 120102020000 - Títulos para Negociar Restringidos o Dados en Garantía en Operaciones de Reporto Bancarios 120103020000 - Títulos para Negociar Restringidos o Dados en Garantía en Operaciones de Préstamo de Valores Bancarios 120104020000 - Títulos para Negociar Restringidos o Dados en Garantía (Otros) Bancarios 120201020000 - Títulos Disponibles para la Venta sin Restricción Bancarios 120202020000 - Títulos Disponibles para la Venta Restringidos o Dados en Garantía en Operaciones de Reporto Bancarios 120203020000 - Títulos Disponibles para la Venta Restringidos o Dados en Garantía en Operaciones de Préstamo de Valores Bancarios 120204020000 - Títulos Disponibles para la Venta Restringidos o Dados en Garantía (Otros) Bancarios: 120304020000 - Títulos Conservados a Vencimiento sin Restricción Bancarios 120305020000 - Títulos Conservados a Vencimiento Restringidos o Dados en Garantía en Operaciones de Reporto Bancarios 120306020000 - Títulos Conservados a Vencimiento Restringidos o Dados en Garantía en Operaciones de Préstamo de Valores Bancarios 120307020000 - Títulos Conservados a Vencimiento Restringidos o Dados en Garantía (Otros) Bancarios |

|

4 |

Exposición positiva de valores con otras instituciones financieras (Deudores por reporto y Préstamo de valores) |

Comisión: Reporte Regulatorio R01: Catálogo Mínimo |

Cuentas del Activo del Catálogo Mínimo. Suma de los conceptos siguientes: 120800000000 - Deudores por reporto 120700000000 – Préstamos de Valores |

|

5 |

Deudores por liquidación de operaciones |

Comisión: Reporte Regulatorio R01: Catálogo Mínimo |

Deudores por Liquidación de operaciones, cuentas del Catálogo Mínimo. Suma de los conceptos siguientes: 140901000000 - Compraventa de Divisas (Flujo pendiente por recibir derivado de una operación de compra-venta de divisas) 140902000000 - Inversiones en Valores (Flujo pendiente por recibir derivado de una operación de inversiones en valores) 140903000000 – Reportos (Flujo pendiente por recibir derivado de una operación de reporto) 140904000000 - Préstamo de Valores (Flujo pendiente por recibir derivado de una operación de préstamo de valores) 140905000000 – Derivados (Flujo pendiente por recibir derivado de una operación con derivados) |

|

6 |

Acreedores por liquidación de operaciones |

Comisión: Reporte Regulatorio R01: Catálogo Mínimo |