|

RESOLUCIÓN Final de la investigación sobre elusión del pago de la cuota compensatoria impuesta a las importaciones de electrodos de grafito para horno de arco eléctrico, originarias de la República Popular China, independientemente del país de procedencia |

|

Martes 1 de septiembre de 2015 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DE LA INVESTIGACIÓN SOBRE ELUSIÓN DEL PAGO DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE ELECTRODOS DE GRAFITO PARA HORNO DE ARCO ELÉCTRICO, ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA.

Visto para resolver en la etapa final el expediente administrativo A.E. 15/14 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

a. para las importaciones de Jilin Carbon Import and Export Company (“Jilin”) de 68%;

b. para las importaciones de Sichuan Guanghan Shida Carbon Co. Ltd. (“Sichuan”) de 250%;

c. para las importaciones de Nantong Yangzi Carbon Co. Ltd. (“Nantong”) de 93%;

d. para las importaciones de Henan Sanli Carbon Products Co. Ltd. de 185%;

e. para las importaciones de M. Brashem, Inc. de 38%, siempre y cuando provengan de las dos empresas proveedoras que presentó para el cálculo de su margen de discriminación de precios, y

f. para las importaciones provenientes del resto de los exportadores de electrodos de grafito originarios de China de 250%.

B. Producto objeto de cuota compensatoria

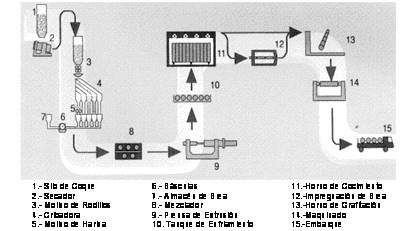

3. Conforme a lo establecido en los puntos 3 a 8 de la Resolución Final, el producto sujeto a cuota compensatoria son los electrodos de grafito para horno de arco eléctrico de 8” a 24” de diámetro. Las longitudes más comunes son de 60”, 72”, 84”, 96” y 110” (sin contar el nipple). Esta mercancía ingresa por la fracción arancelaria 8545.11.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE).

C. Recursos de revocación

4. El 3 de abril de 2013 se publicó en el DOF la Resolución por la que se resolvió el recurso de revocación interpuesto por Jilin, Sichuan y Nantong en contra de la Resolución Final. Se determinó modificar la cuota compensatoria de Jilin de 68% a 42%. Respecto de Sichuan y Nantong se confirmó en todos sus términos la Resolución Final.

5. El 13 de marzo de 2013 se publicó en el DOF la Resolución por la que se resolvió el recurso de revocación interpuesto por Talleres y Aceros, S.A. de C.V. y TA 2000, S.A. de C.V., en contra de la Resolución Final. Se confirmó en todos sus términos la Resolución Final.

D. Solicitud de la investigación sobre elusión

6. El 28 de julio de 2014 GrafTech México, S.A. de C.V. (“GrafTech” o la “Solicitante”), en su calidad de productor nacional, compareció ante la Secretaría para solicitar el inicio de la investigación sobre elusión del pago de las cuotas compensatorias impuestas a las importaciones de electrodos de grafito para horno de arco eléctrico, originarias de China, en términos de lo previsto por los artículos 89 B de la Ley de Comercio Exterior (LCE) y 117 B del Reglamento de la Ley de Comercio Exterior (RLCE).

E. Resolución de inicio de la investigación sobre elusión

8. El 3 de diciembre de 2014 se publicó en el DOF la Resolución por la que se aceptó la solicitud de parte interesada y se declaró el inicio de la investigación sobre elusión del pago de la cuota compensatoria impuesta a las importaciones de electrodos de grafito para horno de arco eléctrico, originarias de China, independientemente del país de procedencia (la “Resolución de Inicio”). Se fijó como periodo de investigación el comprendido del 1 de mayo de 2012 al 30 de abril de 2014.

F. Convocatoria y notificaciones

9. Mediante la publicación a que se refiere el punto anterior, la Secretaría convocó a importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a manifestar lo que a su derecho conviniera.

10. Con fundamento en los artículos 84 y 89 B de la LCE y 117 B fracción II y 142 del RLCE, la Secretaría notificó el inicio de la investigación sobre elusión a la Solicitante, a las importadoras y exportadoras de que tuvo conocimiento, así como a los gobiernos de China y del Reino Unido, corriéndoles traslado de los documentos que sirvieron de apoyo para la emisión de dicha Resolución. La Secretaría otorgó a las personas que pudieran tener interés jurídico en el resultado del procedimiento un plazo que venció el 28 de enero de 2015, para que presentaran la información, los argumentos y las pruebas que estimaran pertinentes.

G. Partes interesadas comparecientes

11. Comparecieron como partes interesadas al presente procedimiento las siguientes empresas:

1. Productor nacional

GrafTech México, S.A. de C.V.

Av. Vasco de Quiroga No. 2121, piso 4

Col. Peña Blanca Santa Fe

C.P. 01210, México, D.F.

2. Importadoras

Altos Hornos de México, S.A.B. de C.V.

Av. Campos Elíseos No. 29, piso 4

Col. Chapultepec Polanco

C.P. 11580, México, D.F.

Grupo Simec, S.A.B. de C.V.

Orge, S.A. de C.V.

Simec International 6, S.A. de C.V.

Misantla No. 21

Col. Roma Sur

C.P. 06760, México, D.F.

3. Exportadora

UK Carbon and Graphite, Co. Ltd.

Blvd. Manuel Ávila Camacho No. 24, piso 7

Col. Lomas de Chapultepec

C.P. 11000, México, D.F.

H. Prórrogas

1. Argumentos y medios de pruebas

12. La Secretaría otorgó una prórroga de 10 días a las empresas importadoras Altos Hornos de México, S.A.B. de C.V. (AHMSA), Grupo Simec, S.A.B. de C.V. (“Grupo Simec”), Orge, S.A. de C.V. (“Orge”) y Simec International 6, S.A. de C.V. (“Simec 6”), así como a la exportadora UKCG, para que presentaran los argumentos y pruebas que a su derecho conviniera. El plazo venció el 12 de febrero de 2015.

2. Requerimientos de información

13. La Secretaría otorgó una prórroga de 5 días a la exportadora UKCG para que presentara la respuesta a un requerimiento que la Secretaría le formuló. El plazo venció el 25 de marzo de 2015.

3. Respuesta a las preguntas de la audiencia

14. La Secretaría otorgó una prórroga de 8 días a la exportadora UKCG para que presentara la respuesta a las preguntas formuladas en la audiencia pública. El plazo venció el 7 de mayo de 2015.

4. Alegatos

15. La Secretaría otorgó una prórroga de 10 días a todas las partes comparecientes para que presentaran sus alegatos. El plazo venció el 14 de mayo de 2015.

I. Argumentos y medios de prueba

a. AHMSA

16. El 12 de febrero de 2015 AHMSA compareció para presentar argumentos y pruebas en defensa de sus intereses. Manifestó:

A. La fracción V del artículo 89 B de la LCE no describe con claridad ni precisión el tipo de incumplimiento que regula, sino que alude a cualquier otra forma de incumplimiento diferente a las conductas descritas en las fracciones I a IV. Esta situación entraña un problema de técnica jurídica que trasciende la esfera jurídica de los particulares, ya que al no precisarse la conducta específica de la elusión se atenta contra la seguridad jurídica y la exacta aplicación de la ley. La Secretaría debe proceder con especial y prudente cuidado al aplicar esta disposición, puesto que es de explorado derecho que entraña un menoscabo directo a derechos fundamentales. Es jurídicamente válido que reconsidere el inicio y trámite del procedimiento, más aún si GrafTech no invocó la aplicación de dicha fracción en su solicitud de investigación.

B. En la Resolución de Inicio se concluyó que existen indicios para presumir que UKCG no fabrica electrodos de grafito en el Reino Unido, sino que importa barras de grafito de China y, posteriormente, a través del proceso de maquinado y embalaje las convierte en electrodos de grafito para exportarlos al mercado nacional con el propósito de eludir el pago de las cuotas compensatorias definitivas. Sin embargo, ningún ordenamiento legal prevé que la Secretaría tenga que demostrar estos extremos para iniciar, tramitar y resolver el procedimiento de elusión.

C. La Resolución de Inicio prevé que el maquinado y embalaje que realiza UKCG en el Reino Unido podría representar una proporción menor al 60% del costo total de transformar la barra de grafito, originaria de China, que exporta al mercado nacional como electrodo de grafito. Esta conclusión no está fundada en ordenamiento legal alguno, pues la Secretaría adoptó un método de valor que no le está permitido emplear en este procedimiento ni está facultada legalmente de discrecionalidad para proceder de esta forma.

D. En la Resolución de Inicio se considera como presunción válida la estructura de costos y el proceso de producción de la Solicitante para deducir que los niveles de inversión, costo de producción, extensión de las instalaciones y tiempo del proceso de maquinado y embalaje que realiza UKCG representarían una fracción menor del costo total de producir el electrodo de grafito, lo cual equivale a que la Secretaría admita como prueba de valor normal en un procedimiento de prácticas desleales, los precios del productor nacional en su mercado local o el valor reconstruido de los costos, gastos y utilidad de sus propias operaciones, lo cual no acontece, ya que la ley es muy clara y precisa sobre cómo debe conducirse y qué metodología adoptar. En caso que la ley dotara a la Secretaría de facultades discrecionales, debe normarlo de manera explícita, situación que no ocurre.

E. Las conclusiones de la Resolución de Inicio describen una serie de supuestos e inferencias que no están previstos en ordenamiento legal alguno, situación que hace vulnerable el procedimiento y genera un estado de incertidumbre, inseguridad jurídica e indefensión.

F. Desconoce qué fue lo que realmente se importó de China a Gran Bretaña, habida cuenta que GrafTech afirma sin sustento probatorio, que UKCG importó barras o bloques de grafito, de ser el caso, es evidente que la regla de origen que opera es la contenida en el apéndice sobre Reglas Específicas del Acuerdo por el que se establecen las normas para la determinación del país de origen de mercancías importadas y las disposiciones para su certificación, para efectos no preferenciales (el “Acuerdo para efectos no preferenciales”), consistente en el cambio de subpartida arancelaria, puesto que las barras de grafito que se importaron por la subpartida 3801.10 del Sistema Armonizado de Designación y Codificación de Mercancías (“Sistema Armonizado”), se incorporaron a un proceso productivo del que resultó el electrodo de grafito clasificado en la subpartida 8545.11.

G. Los electrodos de grafito que importó en el periodo investigado son originarios del Reino Unido, por el hecho de haber declarado el origen de la mercancía en cumplimiento con la regla de origen aplicable prevista en el Acuerdo para efectos no preferenciales, toda vez que es el ordenamiento inmediato vigente que se desprende del artículo 66 de la LCE.

H. Ningún ordenamiento legal dispone ni permite que en los procedimientos sobre elusión de cuotas, se realicen inferencias con base en denuncias o resoluciones que corresponden a situaciones diferentes y que cumplen con una normatividad específica, precisa y clara sobre supuestos de elusión. El hecho de que autoridades de los Estados Unidos hayan aplicado medidas antielusivas como las que solicita GrafTech, no significa que sean apropiadas ni que deban invocarse por la Secretaría, toda vez que resulta desapegado a derecho que se le confiera validez probatoria a una resolución de una autoridad extranjera que se refiere a situaciones jurídicamente diferentes. El producto investigado tiene características más restringidas en los Estados Unidos y el periodo de análisis difiere respecto de este procedimiento, por lo que no hay razón para hacer extrapolaciones.

I. El procedimiento antielusión en los Estados Unidos se basó en una disposición legal específica y no en una disposición general como en el caso de la LCE, que permite extender las cuotas antidumping a terceros países que ensamblen un producto sujeto a cuotas, siempre que dicho proceso sea menor o insignificante y que el valor de las partes ensambladas producidas en el país sujeto a cuotas sea una porción significante del valor de la mercancía. GrafTech presenta el caso de los Estados Unidos como un derrotero por el que debiera transitar la Secretaría, sin embargo, no debería reproducir ese absurdo más aún si no cuenta con el fundamento legal que lo respalde.

J. Si como dice la Solicitante, el proceso de finalizado no introdujera un valor agregado significativo, ello implicaría que las barras de grafito y los electrodos serían básicamente lo mismo, en consecuencia, debió haber acreditado en el momento procesal oportuno la similitud de productos con el objeto de que tanto el electrodo como la barra de grafito quedaran sujetos a cuota, pero no lo hizo. En forma absurda pretende que los finalizadores de barra de grafito en el país importador puedan usar este insumo sin pagar cuotas, pero no así sus competidores.

K. La Solicitante puede alegar que no pretende penalizar la importación de barras de grafito, sino su uso para el ensamblaje que eluda el pago de cuotas. Sin embargo, los importadores de barras de grafito de China que finalizaran el electrodo en México no pagarían cuotas, pero si se finalizara en el Reino Unido sí tendrían que pagarlas. En este sentido, un tratamiento discriminatorio de esta naturaleza es injustificable y rompería con el trato de nación más favorecida que México está obligado a otorgar a sus socios comerciales.

L. Por otra parte, si como argumenta GrafTech no existe valor agregado en el producto exportado por UKCG desde el Reino Unido, entonces, debería considerarse una barra de grafito simple, la cual se clasificaría en México en la fracción arancelaria 3801.10.01 que corresponde con “Productos diversos de la industria química… Grafito artificial… Barras o bloques”, pero sucede que ese producto respecto del cual la Solicitante dice que el electrodo exportado no tiene diferencias sustanciales, no está sujeto a cuota. Es decir, si la Solicitante tuviera razón, entonces, se trataría de un problema de clasificación arancelaria que no es competencia de esta Secretaría y, de cualquier manera, el producto exportado por UKCG no debería pagar cuota.

M. De manera inconsistente GrafTech pretende que las barras de grafito de UKCG se consideren electrodos, pero no que sus electrodos se consideren barras de grafito, esta pretensión sentaría un precedente que haría ociosa e inútil la determinación de la rama de producción nacional, pues la definición del producto final debe ser consistente con la definición de la producción nacional, es decir, el producto nacional debe ser similar al importado. En este sentido, la práctica administrativa de la Secretaría ha impedido que se confunda a la producción nacional de un producto con la de su insumo.

N. GrafTech pretende que el hecho de que los importadores no pagaron el derecho de trámite aduanero (DTA), se explica porque la mercancía no cumple con las reglas de origen del Reino Unido y podría ser chino. Sin embargo, este hecho admite otras explicaciones, por ejemplo, el costo de enfrentar trámites adicionales, papeleo administrativo suplementario y tiempo de gestoría frente al ahorro de un monto absolutamente marginal en aduanas. El pago del DTA no permite hacer inferencias erróneas sobre el origen de dichas mercancías.

O. Para analizar el comportamiento de las importaciones, la jurisprudencia de la Organización Mundial del Comercio (OMC), obliga a las autoridades a que basen sus resoluciones en información actualizada. Sin embargo, la información para el inicio de este procedimiento está severamente desactualizada y no refleja el comportamiento de las importaciones, toda vez que el inicio del procedimiento fue en enero de 2015, pero se basó en datos hasta abril de 2014, es decir, nueve meses desfasados del inicio del procedimiento. La Secretaría pudo obtener información actualizada únicamente solicitándolo al Servicio de Administración Tributaria (SAT), por lo que el desfase en las cifras no es justificable, debido a que la información estaba al alcance de la Solicitante y la Secretaría.

P. Las exportaciones del Reino Unido fueron nulas hasta 2009 y se incrementaron en 2013 y 2014, pero no en proporciones tales que acreditaran la existencia de un patrón de consumo creciente frente al decremento de las importaciones chinas. Por el contrario, las importaciones del Reino Unido tienen una tendencia claramente decreciente en los periodos más cercanos y tienen una participación totalmente marginal en el mercado, en consecuencia, no se acredita la existencia de ningún patrón de exportación que permitiera suponer que las importaciones del producto originario del Reino Unido son un mecanismo para eludir las cuotas compensatorias vigentes.

Q. Es preocupante que en la Resolución de Inicio, la Secretaría no haya valorado los alegatos de GrafTech ni se allegara de los elementos necesarios que los sustentaran, únicamente se limitó a reproducirlos para justificar el inicio de la investigación.

R. La Secretaría no puede desconocer que el proceso de manufactura de UKCG ha sido calificado como una transformación sustantiva en una determinación que tiene carácter vinculante para establecer el origen de la mercancía por las autoridades de la Unión Europea. En todo caso, GrafTech está en su derecho de impugnar si considera que esa determinación no es correcta, pero éste no es el foro para hacerlo. Tampoco puede pretender que para efectos aduaneros el producto se considere de origen británico y para efectos de cuotas sea chino.

S. En caso que la Secretaría considere que el Acuerdo para efectos no preferenciales no es aplicable a la presente investigación, deberá considerar las reglas en las que se fundamenta la autoridad aduanera del Reino Unido para conferirle el carácter de originario. Asimismo, no tiene razón jurídica para descalificar las pruebas documentales exhibidas por UKCG expedidas por autoridades aduaneras y avaladas por Unión Económica Europea.

A. Copia certificada del instrumento notarial número 13, del 12 de enero de 2012, otorgada ante el Notario Público número 6 en Monclova, Coahuila, mediante la cual se acredita la legal existencia de la empresa, las facultades del poderdante y de su representante legal.

B. Copia certificada del título profesional y de la cédula para el ejercicio profesional, expedida por la Dirección General de Profesiones a favor de su representante legal.

C. Copia de la credencial para votar, expedida por el Instituto Federal Electoral a favor de su representante legal.

D. Copia de un pedimento de importación de electrodos de grafito originario del Reino Unido, de 2014.

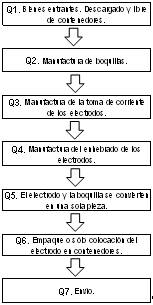

E. Proceso de manufactura de electrodos de grafito de UKCG con imágenes, vigente al periodo investigado.

F. Información vinculante en materia de origen (BOI, por sus siglas en inglés) emitida por el Departamento de Ingresos y Aduanas de su Majestad a UKCG, sobre el origen de sus electrodos de grafito, del 11 de agosto de 2008, 18 de julio de 2011 y 22 de diciembre de 2014.

b. Grupo Simec, Orge y Simec 6

18. El 12 de febrero de 2015 Grupo Simec, Orge y Simec 6 comparecieron para presentar argumentos y pruebas en defensa de sus intereses. Manifestaron:

A. Las importaciones de electrodos de grafito que realizaron en el periodo investigado son originarias del Reino Unido, en términos de la legislación aplicable en la materia y no se efectuaron con el objeto de eludir las cuotas compensatorias.

B. El procedimiento de elusión de cuotas compensatorias impuestas a las importaciones de electrodos de grafito de China es ilegal e inconstitucional, toda vez que se basa en la fracción V del artículo 89 B de la LCE, la cual es violatoria de la garantía individual de seguridad jurídica, al tratarse de una norma sustantiva diversa y general que carece de una causa legal del procedimiento, en el caso concreto, el supuesto jurídico no está previsto en la norma jurídica. Asimismo, se viola el derecho humano de legalidad y tipicidad, debido a que el legislador no refiere qué supuesto jurídico es el que se está incumpliendo. Por lo que deviene ilegal, la afirmación de que Grupo Simec realizó importaciones de electrodos de grafito, originarias del Reino Unido, con el objeto de eludir el pago de cuotas compensatorias.

C. La regla de origen aplicable a las importaciones de electrodos de grafito, originarios de China, es la contenida en el Acuerdo para efectos no preferenciales, que regula de manera específica la importación a México de mercancías sujetas al pago de cuotas compensatorias y no la contenida en la Decisión 2/2000, la cual versa sobre el tratamiento de las reglas de origen para obtener preferencias arancelarias derivadas de tratados internacionales celebrados entre México y terceros países.

D. Las importaciones de electrodos de grafito que efectuaron en el periodo investigado no pagaron cuotas compensatorias, toda vez que son originarias del Reino Unido, de acuerdo con la regla de origen señalada en el Acuerdo para efectos no preferenciales, conforme al artículo 66 de la LCE.

E. En la Resolución final del procedimiento de elusión de cuotas compensatorias de cobertores de China, la Secretaría reconoció que las reglas de origen que se refieren a los regímenes arancelarios preferenciales no son aptas para establecer el origen de las mercancías en otros ámbitos y concretamente no lo son en materia de cuotas compensatorias. Para ello, existe el Acuerdo para efectos no preferenciales, con lo que se demuestra que el referido Acuerdo es el instrumento aplicable a las exportaciones de electrodos de grafito de UKCG.

F. Considerando que las barras de grafito originarias de China se importan al Reino Unido por la subpartida 3801.10 del Sistema Armonizado y el electrodo de grafito se exporta a México por la subpartida 8545.11, el supuesto jurídico del Acuerdo para efectos no preferenciales se cumple, puesto que se trata de un cambio de subpartida, es decir, un salto arancelario.

G. Conforme a los puntos 11, inciso G, 68 y 69 de la Resolución de Inicio, es posible considerar que las exportaciones de electrodos de grafito de UKCG pudieran encuadrar en el supuesto legal de la fracción III del artículo sexto del Anexo 1 del Acuerdo para efectos no preferenciales, sin embargo, el proceso que se sigue en el Reino Unido para la transformación de la barra de grafito en electrodo de grafito no constituye un simple embalaje o empaque derivado de un procesamiento menor.

H. El proceso de fabricación de los electrodos de grafito de UKCG comienza con la llegada de la materia prima, la cual se modifica a través de diversos procesos para convertirla en un electrodo de grafito conforme a las especificaciones de la Comisión Electrotécnica Internacional (IEC, por sus siglas en inglés). El proceso de fabricación incluye las etapas de mecanizado, remodelación, montaje, recogida y embalaje del material, así como pruebas sólidas y comprobaciones de garantía de calidad. Por lo anterior, el proceso productivo no califica como un simple embalaje o empaque derivado de un procesamiento menor, en términos del artículo sexto del anexo 1 del Acuerdo para efectos no preferenciales y, en este sentido, no es aplicable la excepción contenida en dicha disposición legal.

I. En el punto 70 de la Resolución de Inicio, la Secretaría concluyó incorrectamente que la Decisión 2/2000 y el Acuerdo para efectos no preferenciales atienden a propósitos diferentes a los de la legislación sobre prácticas desleales de comercio internacional, es decir, parece que determinó que el origen de la mercancía exportada por UKCG es chino, sin aplicar ninguna referencia legal que le permita llegar a dicha conclusión.

J. En caso que la Secretaría determinara no aplicar la Decisión 2/2000 ni el Acuerdo para efectos no preferenciales, tendría que tener por ciertos los criterios de las autoridades aduaneras de la Comunidad Europa señalados en los BOI’s, en los que reconoce que los electrodos de grafito exportados a México por UKCG son originarios del Reino Unido, conforme al artículo 24 del Reglamento No. 2913/92 de la Comunidad Europea, así como la regla de origen de la OMC aplicable a la transformación sustancial de la mercancía.

K. En caso que la Secretaría tenga algún cuestionamiento sobre el origen de la mercancía exportada del Reino Unido, debe agotar los procedimientos previamente establecidos en la Decisión 2/2000. Concretamente realizar consultas con la autoridad aduanera británica sobre los BOI’s, sin embargo, en este procedimiento no se agotaron.

L. GrafTech argumentó que UKCG no emitió certificado o declaración en ninguna de sus facturas de venta, lo cual es incorrecto, ya que en los pedimentos de importación que exhibe, adjunta el certificado de origen con el que acredita que los electrodos de grafito son originarios del Reino Unido.

M. Para acreditar los criterios de analogía entre los casos de elusión en los Estados Unidos y México, no fue suficiente demostrar que se trata del mismo producto sujeto a cuotas compensatorias, sino que GrafTech debió acreditar que el análisis sustantivo y adjetivo de las normas jurídicas en ambos casos es el mismo o, por lo menos, existe un criterio de aproximación que daría lugar a una comparación de ambos casos en términos razonables. En el presente caso, no demostró la analogía existente entre las legislaciones de ambos casos y, por lo tanto, la legal procedencia de la comparabilidad. La legislación en materia de elusión en los Estados Unidos y en México es diferente, por lo que, al tratarse de hipótesis legales, criterios de análisis y metodologías diferentes no resulta legalmente válido comparar ambos casos.

N. El patrón de importaciones de electrodos de grafito del Reino Unido no puede considerarse como propio de una práctica tendiente a la elusión de cuotas compensatorias, a partir de su información se advierte que el precio no constituye un elemento para acreditarla. Grupo Simec adquirió primordialmente electrodos de grafito de GrafTech, no obstante, importó electrodos de grafito de diversos orígenes, tales como, Reino Unido, Italia, Alemania, Rusia y los Estados Unidos para ampliar su fuente de abasto en el periodo investigado, atendiendo a la calidad de los productos y no al factor precio.

O. Para que existiera la práctica de elusión los precios de importación del Reino Unido tendrían que reflejar el efecto de la elusión en niveles del 250%, situación que no ocurre. Las diferencias en precios entre los electrodos de los distintos orígenes de los que importa no llegan al 15%, en este sentido, la Secretaría podrá concluir que por lo que se refiere a los precios de las importaciones de los electrodos de grafito del Reino Unido, no existen elementos para asumir la práctica elusiva.

P. Si existiera la práctica de elusión se observaría una importante participación de electrodos de grafito del Reino Unido en las compras totales de Grupo Simec, lo cual no se cumple, puesto que de su información se observa que en el periodo investigado no se incrementaron sustancialmente. La política de abasto en el periodo investigado consistió en adquirir principalmente electrodos de grafito fabricados por GrafTech, lo cual representa el 85% del total de sus compras, mientras que el 15% restante, corresponde a electrodos importados de diversos orígenes. A partir de esta información, la Secretaría podrá concluir que no existen elementos para asumir la práctica de elusión, puesto que su política de abasto se explica por la necesidad de contar con un producto de calidad internacional, proporcionado en tiempo y forma, a precios de mercado y de diversos orígenes.

Q. GrafTech demostró que en el periodo investigado no contó con capacidad suficiente para abastecer la demanda nacional. Ante esta situación se vio en la necesidad de importar el producto de su filial GrafTech Switzerland, S.A. En este sentido, si la Secretaría impone cuotas compensatorias a las importaciones de electrodos de grafito, originarias del Reino Unido, sólo encarecería el precio del producto nacional y dejaría sin fuentes de abasto alternas a los importadores consumidores.

R. Se adhieren a la información y pruebas presentadas por UKCG en este procedimiento.

19. Presentaron:

A. Copia certificada de los instrumentos notariales 47,929, 47,930 y 47,931 del 20 de enero de 2015, otorgadas ante el Notario Público número 29 en Guadalajara, Jalisco, mediante las cuales acreditan la legal existencia de las empresas Orge, Grupo Simec y Simec 6, las facultades de los poderdantes y de su representante legal.

B. Cédula para el ejercicio profesional, expedida por la Dirección General de Profesiones a favor de su representante legal.

C. Diagrama de la estructura corporativa de Grupo Simec, vigente en el periodo de investigación.

D. Acuerdo por el que se establecen las normas para la determinación del país de origen de mercancías importadas y las disposiciones para su certificación, en materia de cuotas compensatorias, publicado en el DOF el 30 de agosto de 1994.

E. Descripción del proceso de manufactura de electrodos de grafito de UKCG con imágenes, vigente en el periodo de investigación.

F. BOI’s emitidos por el Departamento de Ingresos y Aduanas de su Majestad a UKCG, sobre el origen de sus electrodos de grafito, del 11 de agosto de 2008, 18 de julio de 2011 y 22 de diciembre de 2014.

G. Copia de tres pedimentos de importación de 2013 y 2014, con certificados de origen.

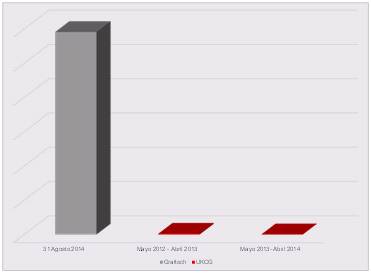

H. Importaciones de electrodos de grafito de Italia, Reino Unido, Alemania, Rusia y Estados Unidos, realizadas durante el periodo investigado, en valor, volumen y precio promedio ponderado.

I. Importaciones de electrodos de grafito de Italia, Reino Unido, Alemania, Rusia, los Estados Unidos, Ucrania, India y China de 2011 a 2014, en valor y precio unitario de Simec 6 y Orge.

J. Compras nacionales de electrodos de grafito, de 2011 a 2014, en valor y volumen de Simec 6 y Orge.

K. Importación de electrodos de grafito de GrafTech México de mayo de 2013.

2. Exportadora

a. UKCG

20. El 12 de febrero de 2015 UKCG compareció para presentar argumentos y pruebas en defensa de sus intereses. Manifestó:

A. No obstante que la Secretaría rechazó los fundamentos aducidos por GrafTech en la demanda, inició una investigación de oficio al modificar de forma autónoma la base legal para proceder a la investigación, sin otorgar a UKCG posibilidad alguna de realizar manifestaciones al respecto. Por tanto, es un proceso combinado y ambivalente que no constituye una demanda ni tampoco una investigación de oficio ni se encuentra en el marco jurídico de la OMC. En este sentido, UKCG no tuvo en ningún momento respeto y salvaguarda de sus derechos procesales fundamentales.

B. Para considerar que se comete una práctica elusoria debe actualizarse alguna de las conductas expresamente reguladas en las fracciones I a IV del artículo 89 B de la LCE, o bien, acreditar plenamente a través de elementos objetivos que la única intención es eludir el pago del aprovechamiento. En este sentido, el procedimiento de investigación de elusión de cuotas compensatorias tiene un alcance delimitado a la identificación de las conductas y, consecuentemente, no es un procedimiento idóneo para determinar la aplicabilidad de preferencias arancelarias ni para verificar el cumplimiento de reglas de origen, tampoco tiene como propósito imponer cuotas compensatorias a un país distinto al sujeto a cuota compensatoria.

C. El artículo 89 B fracción V de la LCE, es inconstitucional y no puede considerarse como fundamento jurídico para declarar el inicio de una investigación e imposición de la medida antidumping. Para que un acto de autoridad cause válidamente afectación en la esfera jurídica de los particulares, no sólo debe emitirlo la autoridad competente, sino que debe fundar y motivar su competencia, así como la causa legal del procedimiento. En particular, debió informar la conducta exacta que se investiga, así como la evidencia que presume la existencia de la elusión.

D. La Secretaría violó los principios de previsibilidad, transparencia y seguridad jurídica mediante la aplicación del artículo 89 B fracción V de la LCE, lo cual implica una aplicación arbitraria de la ley por parte de un órgano administrativo. Asimismo, viola las obligaciones internacionales asumidas por México en el marco de la OMC y los acuerdos con la Unión Europea.

E. La presente investigación carece de sustento legal, toda vez que ni el Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”) ni el Acuerdo sobre Normas de Origen regulan los procedimientos de elusión, lo cual contraviene los acuerdos y compromisos internacionales asumidos por México, ya que establece medidas restrictivas sin justificación ni bases objetivas ni generales por tratarse de un procedimiento individualizado y privado. El artículo 18.1 del Acuerdo Antidumping establece que no podrá adoptarse ninguna medida específica relacionada con la práctica de dumping en las exportaciones de otro país miembro de la OMC, si no es de conformidad con las disposiciones del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (GATT, por sus siglas en inglés).

F. La presente investigación incumple el artículo X del GATT, debido a la falta de uniformidad en la determinación del origen para fines de derecho mercantil y aduanero, el trato discriminatorio en contra de UKCG en cuanto a la determinación del origen para los fines de la investigación y el hecho de que las normas de origen no fueron publicadas con antelación.

G. Con el inicio de la investigación se están aplicando normas para efectos preferenciales en un proceso de defensa comercial para intentar ilegalmente cerrar el mercado mexicano a las empresas de la Unión Europea, por lo tanto, la Secretaría está utilizando la acusación sin fundamento de GrafTech como instrumento para perseguir objetivos comerciales y de restricción, distorsión o perturbación del comercio internacional.

H. La presente investigación deviene improcedente e ilegal por contravenir los artículos 9 de la LCE, 15 del Reglamento Interior de la Secretaría (RISE) y 11 del Reglamento Interior del SAT, toda vez que la Secretaría está facultada para conocer las prácticas que constituyan una elusión de cuotas compensatorias, pero carece de facultades para conocer, determinar o interpretar el cumplimiento de las reglas de origen aplicables. La facultad de verificar y determinar el cumplimiento a las disposiciones en materia de origen de mercancías corresponde al SAT de la Secretaría de Hacienda y Crédito Público.

I. Si la Secretaría se pronunciara sobre el cumplimiento de las reglas de origen, no sólo implicaría un abuso y contravención a las facultades que le han sido otorgadas conforme a la legislación mexicana, lo cual se traduciría en un acto nulo e ilegal, sino que además conllevaría a una violación al principio de legalidad, el cual establece que las autoridades sólo pueden realizar los actos que expresamente le están permitidos o regulados por la ley, por tanto, el procedimiento como la resolución estarían indebidamente fundados y motivados, y serían ilegales.

J. El procedimiento de elusión del pago de cuotas compensatorias no es idóneo para determinar la aplicabilidad de preferencias arancelarias ni para verificar el cumplimiento de reglas de origen, pues dichas circunstancias no están comprendidas en las conductas sujetas a revisión en un procedimiento conforme al artículo 89 B de la LCE. Tampoco tiene como propósito determinar cuotas compensatorias a un país distinto al sujeto a cuotas compensatorias, dado que el procedimiento para ello sería una investigación por discriminación de precios.

K. En una investigación por elusión en el pago de cuotas compensatorias para determinar si un bien importado califica como originario de un país que no está sujeto a una cuota compensatoria, las reglas de origen aplicables son las del Acuerdo para efectos no preferenciales por ser el ordenamiento específico que la Secretaría emitió para tal efecto. Incluso, en el punto 311 de la Resolución Final, la Secretaría reconoció que la determinación de origen de una mercancía para efectos del pago de cuotas compensatorias debe hacerse conforme a las reglas de origen de dicho Acuerdo, reconocimiento que constituye prueba plena de su aplicabilidad.

L. La mercancía objeto de investigación son los electrodos de grafito que produce a partir de barras adquiridas a proveedores chinos, dicha precisión es importante, ya que adquiere insumos de diversos orígenes motivo por el cual debe quedar perfectamente identificado que los electrodos de grafito para horno de arco eléctrico que produce a partir de insumos originarios de países distintos a China, e incluso, el resto de los insumos que adquiriera de dicho país quedan excluidos de la investigación, así como cualquier consecuencia que pudiera derivarse.

M. Las barras de grafito no tienen un uso específico, dado que son insumos que pueden ser utilizados en la elaboración de diversos bienes finales, mientras que los electrodos de grafito tienen un fin específico y para cumplirlo deben ser maquinados o procesados, es decir, las barras de grafito no son productos completos, puesto que no pueden ser utilizadas para la conducción de electricidad en hornos de arco eléctrico, el maquinado es el último procesamiento sustancial que resulta en un nuevo producto y, por tanto, este procesamiento le confiere el origen.

N. UKCG atiende a un sector especializado que busca altos estándares de calidad, garantía y precisión en los electros de grafito, por lo que sus actividades y recursos se focalizan en la obtención de máquinas de alta tecnología, capacitación y desarrollo para asegurar la mejor calidad y uso de los electrodos, derivado de la especialización de sus actividades y recursos no elabora barras grafitadas, únicamente se especializa en la manufactura de electrodos de grafito.

O. Las barras de grafito de China que manufactura para posteriormente exportar presentan un cambio de clasificación arancelaria, puesto que se clasifican en la subpartida 3801.10 del Sistema Armonizado, mientras que los electrodos terminados en la subpartida 8545.11, con lo cual cumple la regla de origen del Acuerdo para efectos no preferenciales. Incluso, en el punto 74 de la Resolución de Inicio, GrafTech reconoce que por el procesamiento que UKCG lleva a cabo se genera un cambio arancelario, por tanto, su mercancía debe considerarse originaria del Reino Unido y excluirla del pago de las cuotas compensatorias impuestas a los electrodos de grafito originarios de China.

P. La Secretaría reconoce que existe un salto arancelario en los insumos chinos, de lo contrario, no habría rechazado la proposición de la Solicitante de que el presente caso supuestamente se configura en la práctica elusiva del artículo 89 B fracción III de la LCE, pues la decisión de modificar la fundamentación implica un reconocimiento implícito de que los bienes de UKCG tienen un origen distinto al de la mercancía sujeta a cuota compensatoria. Además, reconoce que lleva un procedimiento mayor que conlleva a la transformación de la materia prima utilizada, por lo que no se configura el supuesto de la fracción III del artículo 89 B de la LCE.

Q. Cada fase del proceso productivo que realiza UKCG contribuye a los cambios de los insumos al producto, de manera que al final son notables e indispensables para la obtención de un electrodo de grafito para ser efectivamente utilizado en un horno de arco eléctrico. Por tal motivo, se advierte que, en el presente caso, no se configuran las excepciones a la regla de origen de salto arancelario del artículo segundo del Anexo 1 del Acuerdo para efectos no preferenciales, toda vez que no lleva a cabo actividades de limpieza, decoración, dilución, recolección de partes, descarga o recarga o lavado, así como sus insumos no son productos sin terminar o incompletos. Si bien realiza operaciones de cortado, empaque y embalaje, son las últimas etapas de un proceso más complejo. Por ello, el proceso productivo que realiza no puede calificarse como menor, sino como aquel que genera una transformación sustancial de las barras grafitadas en electrodos de grafito.

R. En el punto 54 de la Resolución de Inicio, la Secretaría reconoció la importancia de los procesos productivos que realiza, al señalar que una de las fases que lleva a cabo define el diámetro, longitud, conectividad, entre otros, los cuales son indispensables para que el electrodo pueda cumplir su función de fundición. Tal aseveración, implica que si no fuera por los procesos de manufactura que UKCG lleva a cabo, las barras de grafito que adquiere de sus proveedores chinos no podrían ser consideradas como electrodos de grafito ni utilizados para su función esencial.

S. GrafTech señala que UKCG incurre en un procesamiento menor al fabricar sus electrodos de grafito, en virtud de que las etapas que lleva a cabo en el Reino Unido tienen una duración de 5 minutos, aseveración no sólo infundada, sino falsa. GrafTech aduce que UKCG únicamente realiza actividades de embalaje y empaquetado, por lo que no se configura una trasformación sustancial. Sin embargo, los puntos 11, inciso N y 53 de la Resolución de Inicio, señalan que la Solicitante estaba imposibilitada para acceder a información del proceso productivo, maquinaria y equipo, así como los costos del maquinado y embalaje de UKCG, por tanto, no puede considerarse que por sus meras afirmaciones existan indicios de una práctica elusiva. Además, en los casos de investigaciones por elusión, la Secretaría reconoció que el criterio relativo al tiempo del proceso de manufactura carece de objetividad y no puede considerarse como válido para determinar si es o no productor.

T. Si la Secretaría concluye que el proceso productivo que lleva a cabo para elaborar los electrodos es insuficiente para otorgarles el origen, deberá determinar que exporta barras de grafito y no podría imponerles cuotas compensatorias ya que únicamente se determinaron a los electrodos de grafito, originarios de China.

U. Es aplicable por analogía el precedente de la Segunda Sala de la Suprema Corte de Justicia de la Nación que resuelve la contradicción de tesis 23/2002-SS en el que, entre otros aspectos, determina lo siguiente: “cuando un tronco es cortado para crear tablas y tablones, se le está sometiendo a un proceso de industrialización o transformación”, en tanto que el proceso de maquinado que UKCG realiza constituye un proceso de industrialización y transformación que modifica la naturaleza del producto importado para crear uno nuevo, por lo que no puede considerarse como menor. En este sentido, la Secretaría debe analizar el proceso de producción desde un punto de vista cualitativo y no cuantitativo, ya que se trata de una trasformación sustancial que requiere tiempo, tecnología y precisión.

V. La Secretaría no puede imponer una cuota compensatoria sin haber agotado los requisitos necesarios como lo es el análisis de dumping y daño, derivado de los compromisos internacionales que asumió México. Sujetar la mercancía exportada por UKCG a cuotas compensatorias equivaldría a extenderlas ilegalmente violando los artículos 9.3 del Acuerdo Antidumping y VI.2 del GATT, ya que excederían el margen de dumping. En su caso, debió iniciar una investigación antidumping en contra de los productos de la Unión Europea. La autoridad aduanera del Reino Unido señala en los BOI’s que de conformidad con el artículo 24 de la Regulación del Consejo de la Comunidad Europea, se considerará que un producto es originario del país en el que sufrió el último procesamiento sustancial y económicamente justificado. Lo anterior, será procedente siempre y cuando se cumpla con una regla primaria, que en el caso de UKCG se cumplen dos de ellas, la de salto arancelario y que las labores realizadas signifiquen cuando menos 45% del costo de producción del bien.

W. Para la emisión de los BOI’s, la autoridad aduanera verifica y cerciora los procedimientos que realizan los productores. Derivado de lo anterior, se demuestra que otras autoridades aduaneras verificaron y coinciden en la relevancia del procesamiento que realiza, así como que existe un salto arancelario de los materiales utilizados. Estos certificados de origen demuestran que UKCG cumple con la regla de origen del Acuerdo para efectos no preferenciales, toda vez que sigue el mismo criterio (salto arancelario) para la determinación del país de origen. Asimismo, en los certificados de origen emitidos por la Cámara de Comercio de Derbyshire y Nottinghamshire a las que pertenece, consta que sus electrodos de grafito son originarios de la Unión Europea.

X. La Secretaría violó y dejó sin efectos los requisitos sobre cooperación aduanera impuestos en la Decisión 2/2000, al negar el valor legal que en derecho aduanero poseen los BOI’s, los cuales cumplen con los requisitos de la lista de normas de origen de la Unión Europea y el artículo 24 del Código Aduanero Comunitario. Al respecto, el derecho europeo implementa el criterio de modificación sustancial del Acuerdo sobre Normas de Origen, por tanto, UKCG se alinea a los preceptos de origen para efectos no preferenciales de la OMC. Por otra parte, la presente investigación tiene el único propósito de impugnar y rechazar el origen y la legislación aduanera de los productos de UKCG, con lo cual se violan las disposiciones de la Decisión 2/2000.

Y. La presente investigación es el procedimiento equivocado para impugnar la validez de los BOI’s. UKCG cumplió con los requisitos solicitados por la autoridad aduanera británica para su emisión, por lo tanto, corresponde a la Secretaría consultarla, así como a la Comisión Europea a fin de aclarar la metodología que siguió para determinar el origen de la mercancía e informarse sobre su validez.

Z. Por otra parte, el reporte emitido por la empresa SGS United Kingdom Ltd. (SGS) certifica la correcta clasificación arancelaria de las barras grafitadas, así como de los electrodos de grafito que produce. En dicho reporte consta que el procedimiento que realiza conlleva una transformación sustancial y relevante de las barras de grafito a electrodos, cumpliendo la regla de salto arancelario prevista en el Acuerdo para efectos no preferenciales y que las actividades de manufactura que realiza no pueden considerarse como un proceso menor, por tanto, la regla de origen aplicable a la mercancía que produce y exportada es plenamente válida por no configurarse las excepciones previstas. Por lo anterior, se demuestra que la manufactura de los electrodos de grafito no es un procedimiento menor como lo pretende hacer valer GrafTech.

AA. La Solicitante señala que al no aplicarse el beneficio arancelario de la Decisión 2/2000 para productos originarios de la Comunidad Europea, UKCG no tiene ningún incentivo para exportar sus productos a México. Dicho argumento carece de sustento legal y es absurdo, dado que aceptar tal afirmación sería como admitir que cualquier productor extranjero única y exclusivamente exporta si tiene un beneficio arancelario. Esto es, que cualquier productor extranjero que exporte a México y no obtenga ningún trato preferencial arancelario tiene como único motivo eludir el pago de la cuota compensatoria en perjuicio del mercado nacional, lo cual es irrisorio, pues lo que lleva a una empresa a comercializar y exportar sus productos es venderlos, no la aplicación de preferencias arancelarias ni evitar el pago de cuotas compensatorias.

BB. UKCG no busca beneficiarse de alguna preferencia arancelaria, siendo sólo ese caso en el cual sí estaría obligada a cumplir con el requisito de contenido regional. En este sentido, es innecesario que presente los certificados EUR1 puesto que resultarían inaplicables tratándose del Acuerdo para efectos no preferenciales expedido para efectos del pago de cuotas compensatorias.

CC. Las reglas de origen contenidas en la Decisión 2/2000 no son ni pueden ser aplicadas para determinar si la mercancía que produce y exporta es originaria de Reino Unido, toda vez que dichas reglas persiguen un fin distinto que es determinar si un bien es originario de la Comunidad Europea o México para aplicar preferencias arancelarias. Incluso, la Secretaría reconoció en el punto 70, inciso d, de la Resolución de Inicio, que la Decisión 2/2000 y el Acuerdo para efectos no preferenciales atienden propósitos diferentes.

DD. En caso que la Secretaría obligue a UKCG a cumplir con la regla de origen de la Decisión 2/2000 consistente en el contenido regional, estaría creando una regla de origen especial, lo cual es una franca y clara contravención a las obligaciones y compromisos adoptados por México, al amparo del GATT y del Acuerdo sobre Normas de Origen, en virtud de que conforme al artículo X del GATT, ninguna medida podrá ser aplicada en perjuicio de una parte previo a su publicación oficial cuando se trata de imponer nuevas o más gravosas prescripciones a la importación.

EE. Aplicar la Decisión 2/2000 implicaría utilizar una norma de origen como instrumento para perseguir objetivos comerciales en contra de UKCG, lo cual infringe la prohibición del artículo 2 inciso b del Acuerdo sobre Normas de Origen. Asimismo, conforme al artículo XI del GATT, México se obligó a eliminar barreras de comercio, en el entendido que cualquier tendencia a restringir u obstaculizar la apertura del mercado nacional a productos extranjeros debe de ir a la baja y no en aumento. En este contexto, una norma de origen de forma que resulte en un instrumento comercial contra un exportador conllevaría a crear nuevas barreras o restricciones al comercio.

FF. No tiene sustento legal que GrafTech pretenda solicitar que a UKCG le sea aplicable el criterio de contenido regional, puesto que el Acuerdo para efectos no preferenciales no prevé dicho requisito, por lo que extrapolar o mezclar dos reglas de origen distintas como son las previstas para efectos preferenciales en la Decisión 2/2000 y las aplicables para el pago de cuotas compensatorias contempladas en el Acuerdo para efectos no preferenciales, resulta ilegal.

GG. La resolución de la Corte de Comercio Internacional de los Estados Unidos que GrafTech invoca es inaplicable y no puede considerarse para resolver la presente investigación. De conformidad con los principios generales de derecho, el derecho comparado o derecho extranjero es una herramienta de apoyo al juzgador en el entendido de que exista una laguna jurídica. El interés de comparar la legislación nacional con una extranjera atiende a una búsqueda de desarrollo y perfeccionamiento del derecho, ante situaciones que no encuentran regulación, o bien, la existente no proporciona soluciones a las situaciones que se suscitan en la práctica. Sin embargo, la adopción de instituciones o figuras jurídicas como de reglamentación específica extranjera corresponde al legislador y no a los juzgadores, como lo es materialmente, en este caso, la Secretaría.

HH. La resolución estadounidense se emitió interpretando las reglas de origen previstas en dicho país para efectos de cuotas compensatorias. Esto es, el resultado dependió del cumplimiento de la regla de origen específica, sin que se documentara que UKCG elude el pago de la cuota compensatoria como una práctica. Al respecto, la legislación nacional es distinta, pues las reglas de origen del Acuerdo para efectos no preferenciales no imponen el requisito de cumplir con un contenido de valor regional respecto de los insumos utilizados en la producción de un bien ni respecto de los costos que se generan en la producción del mismo. La resolución de la Corte de Comercio Internacional de los Estados Unidos nunca menciona que haya podido presumir o comprobar una actuación elusiva, sino que no se cumplieron los requisitos establecidos en su regla de origen.

21. Presentó:

A. Poder otorgado por UKCG a su representante legal, apostillado por el Secretario de Estado de Asuntos Exteriores y de la Commonwealth el 14 de enero de 2015, mediante el cual acredita su legal existencia, las facultades del poderdante y de sus representantes legales.

B. Copia certificada de una cédula para el ejercicio profesional expedida por la Dirección General de Profesiones a favor de su representante legal.

C. Copia de un título profesional expedido a favor de su representante legal.

D. Acta constitutiva y solicitud de registro de una compañía privada de responsabilidad limitada por acciones presentada ante Companies House el 6 de mayo de 2010.

E. Declaración anual de cargos de la empresa presentada ante Companies House el 16 de abril de 2014.

F. Certificados de constitución de UKCG y Gel Graphite Electrodes Limited y de cambio de denominación, emitidos por Companies House el 11 de noviembre de 1999, 23 de julio de 2002 y 6 de mayo de 2010.

G. Declaraciones de importación “Formatos para aportaciones de comerciantes C88 (6)” de barras de grafito de China de 2012 a 2015, con facturas.

H. Declaraciones de exportación de UKCG a México de electrodos de grafito de 2014 y 2015, con facturas y documentación anexa.

I. Contratos de venta de electrodos de grafito celebrados por UKCG con clientes mexicanos de 2011 a 2014.

J. Reporte de auditoría emitido por SGS a UKCG, sobre el proceso de manufactura de electrodos de grafito del 28 de enero de 2014.

K. Proceso de manufactura de electrodos de grafito de UKCG, con imágenes, elaborado el 6 de febrero de 2015.

L. Flujograma del proceso de manufactura de electrodos de grafito, elaborado el 30 de julio de 2012.

M. Documento titulado “UK Garantía de Calidad-Q7” sobre el proceso de manufactura de electrodos de grafito, Richard Moore, elaborado el 23 de febrero de 2015.

N. BOI’s emitidos por el Departamento de Ingresos y Aduanas de su Majestad a UKCG, sobre el origen de sus electrodos de grafito, del 18 de julio de 2011 y 22 de diciembre de 2014.

O. Certificados de origen de electrodos de grafito emitidos a UKCG por la Cámara de Comercio de Derbyshire y Nottinghamshire de 2011 a 2015.

P. Carta emitida el 22 de noviembre de 2010 por la Embajada de Gran Bretaña en Washington, D.C., referente a los electrodos de grafito producidos y exportados por UKCG.

J. Requerimientos de información

1. Partes interesadas

a. Importadoras

i. AHMSA

22. El 12 de marzo de 2015 AHMSA respondió el requerimiento que la Secretaría le formuló para que presentara información relativa a sus importaciones de electrodos de grafito, realizadas del 1 de mayo de 2012 al 30 de abril de 2014, copia de diversos pedimentos y para que corrigiera aspectos de forma de su comparecencia. La empresa corrigió diversas cuestiones de forma y presentó:

A. Importaciones, en valor y volumen, de electrodos de grafito de Reino Unido de 2012 a 2014.

B. Copia de pedimentos de importación de 2012 a 2014, con documentación anexa.

ii. Grupo Simec, Orge y Simec 6

23. El 13 de marzo de 2015 Grupo Simec, Orge y Simec 6 respondieron el requerimiento que la Secretaría les formuló para que presentaran información relativa a sus importaciones de electrodos de grafito, realizadas del 1 de mayo de 2012 al 30 de abril de 2014, copia de diversos pedimentos y para que corrigieran aspectos de forma de su comparecencia. Las empresas corrigieron diversas cuestiones de forma y presentaron:

A. Importaciones, en valor y volumen, de electrodos de grafito de 2012 y 2013 de Simec 6 y Orge, respectivamente.

B. Copia de pedimentos de importación de 2012 y 2013 de Simec 6 y Orge, con documentación anexa.

b. Exportadora

i. UKCG

24. El 25 de marzo de 2015 UKCG respondió el requerimiento que la Secretaría le formuló para que señalara los usos y bienes finales de la barras de grafito, presentara el costo de transformación de las barras de grafito originarias de China, a los electrodos de grafito que exporta a México del Reino Unido, indicara el monto de inversión y la extensión territorial de las instalaciones que ocupa para realizar las fases de su proceso de producción de electrodos de grafito, señalara cuáles fueron los países de los que adquirió las barras de grafito con las que elaboró los electrodos de grafito y corrigiera aspectos de forma de su comparecencia. UKCG manifestó lo siguiente:

A. Las mercancías que se producen a partir de las barras de grafito dependen de las necesidades de la industria y los clientes, así como de la especificidad de la empresa productora de materiales de grafito. No existe un catálogo único y definido sobre los usos y aplicaciones o bienes producidos a partir del grafito, ya que en gran medida depende de las innovaciones y desarrollo del mercado.

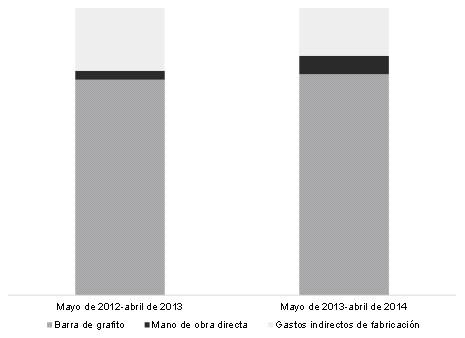

B. Las actividades y costos en los que incurrió son fundamentales y relevantes en el proceso de producción de un electrodo de grafito, ya que implicó un porcentaje importante al valor agregado del costo total para su fabricación.

C. El tiempo que tarda en producir los electrodos de grafito no es indicativo de la transformación y complejidad que tanto técnicamente como en equipo se requiere. Cuenta con máquinas de gran tecnología y velocidad que le permiten ser mucho más eficiente y productiva que la mayoría de sus competidores, lo cual se traduce en un menor tiempo de producción.

c. Solicitante

A. Costo promedio de producción del nipple y roscado en relación al costo total de manufactura de una tonelada de electrodo de grafito de 8 a 24”, elaborado por GrafTech con información de la metodología de costos estándar y los estudios de tiempo y movimiento de las operaciones e ingeniería industrial sobre la maquinaria.

B. Dos videos del proceso de maquinado del nipple y de un electrodo de grafito, elaborado por GrafTech.

2. No partes

26. El 11 de diciembre de 2014 la Secretaría requirió información de importaciones a 3 agentes aduanales. El 8 y 13 de enero de 2015 dieron respuesta.

27. El 5 de febrero de 2015 la Secretaría requirió a las empresas Fondería, S.A. de C.V. (“Fondería”) y Deacero, S.A.P.I. de C.V. (“Deacero”), para que presentaran sus importaciones de electrodos de grafito efectuadas del 1 de mayo de 2012 al 30 de abril de 2014, así como copia de diversos pedimentos. El 18 y 25 de febrero de 2015 dieron respuesta.

K. Otras comparecencias

L. Audiencia pública

30. El 21 de abril de 2015 se celebró la audiencia pública de este procedimiento. Asistió una representante de la embajada del gobierno del Reino Unido en México y participaron las importadoras AHMSA, Grupo Simec, Orge y Simec 6, así como la exportadora UKCG y la Solicitante, quienes tuvieron oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, misma que constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

31. El 23 de abril y 7 de mayo de 2015 GrafTech y UKCG presentaron las respuestas a las preguntas que quedaron pendientes de responder en la audiencia pública.

M. Alegatos

32. El 13 y 14 de mayo de 2015 GrafTech, AHMSA, Grupo Simec, Orge, Simec 6 y UKCG, respectivamente, presentaron sus alegatos, los cuales se consideraron para emitir la presente Resolución.

N. Opinión de la Comisión de Comercio Exterior

33. Con fundamento en los artículos 58 de la LCE y 15 fracción XI del RISE, el proyecto de la presente Resolución se sometió a la opinión de la Comisión de Comercio Exterior (la “Comisión”), que lo consideró en su sesión del 30 de julio de 2015.

34. El Secretario Técnico de la Comisión, una vez que constató la existencia de quórum en los términos del artículo 6 del RLCE, dio inicio a la sesión. La Secretaría expuso detalladamente el caso y aclaró las dudas que surgieron. El proyecto se sometió a votación y fue aprobado por unanimidad de votos.

CONSIDERANDOS

A. Competencia

35. La Secretaría es competente para emitir la presente Resolución, conforme a lo dispuesto en los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción V y 15 fracción I del RISE; 5 fracción VII y 89 B fracción V de la LCE y 117 B del RLCE.

B. Legislación aplicable

36. Para efectos de este procedimiento son aplicables la LCE, el RLCE, el Código Fiscal de la Federación, la LFPCA y el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

37. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que ella misma se allegue, de conformidad con lo dispuesto por los artículos 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

38. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

F. Respuesta a ciertos argumentos de las partes

1. Inconstitucionalidad del artículo 89 B fracción V de la LCE

41. Las importadoras así como la exportadora argumentaron que la fracción V del artículo 89 B de la LCE es inconstitucional y no puede considerarse como fundamento jurídico para declarar el inicio de la investigación, ya que el supuesto no está previsto en la norma, por lo que se atenta contra la seguridad jurídica y la exacta aplicación de la ley. Que la aplicación del artículo 89 B fracción V de la LCE, viola el derecho humano de legalidad y tipicidad, debido a que el legislador no refiere qué supuesto jurídico es el que se está incumpliendo, así como el principio de previsibilidad y transparencia.

42. Al respecto, se precisa que la Secretaría, como autoridad administrativa, está únicamente facultada para aplicar la ley, no para dirimir las cuestiones de constitucionalidad de la norma, cuya competencia corresponde en exclusiva al Poder Judicial de la Federación.

43. En consecuencia, la Secretaría no tiene facultades para inaplicar una disposición jurídica prevista en su legislación, por el solo hecho de solicitarlo alguna de las partes o porque alguna lo considere inconstitucional sin sustento alguno, por lo que la Secretaría actuó conforme a derecho al aplicar la fracción V del artículo 89 B de la LCE, pues forma parte del derecho positivo mexicano.

2. Falta de sustento legal

44. La exportadora señaló que la presente investigación carece de sustento legal, toda vez que ni el Acuerdo Antidumping ni el Acuerdo sobre Normas de Origen regulan los procedimientos de elusión, lo cual contraviene los acuerdos y compromisos internacionales asumidos por México, ya que establece medidas restrictivas sin justificación ni bases objetivas ni generales por tratarse de un procedimiento individualizado y privado. El artículo 18.1 del Acuerdo Antidumping establece que no podrá adoptarse ninguna medida específica relacionada con la práctica de dumping en las exportaciones de otro país miembro de la OMC, si no es de conformidad con las disposiciones del GATT.

45. Al respecto, se observa que la exportadora asume que, si no hay disposiciones que regulen al procedimiento antielusión en el Acuerdo Antidumping o en el Acuerdo sobre Normas, entonces simplemente, esos procedimientos carecen de sustento.

46. La Secretaría considera que esa posición es totalmente infundada, ya que esa postura equivale a afirmar que, para poder tener sustento legal, todo debe estar regulado en los acuerdos antes citados, independientemente de lo que se señale en otras disposiciones, lo cual nos llevaría a negar la aplicabilidad tanto de la LCE como el RLCE.

47. No obstante lo anterior, se aclara que la elusión sí tiene fundamento en la OMC, el cual se encuentra en la “Decisión sobre las Medidas contra la Elusión”, emitida por la Conferencia Ministerial de la OMC. Esta Decisión se adoptó por los gobiernos de los países Miembros en Marrakech y es parte integrante del Acta Final en la que se incorporan los resultados de la Ronda Uruguay de Negociaciones Comerciales Multilaterales. Esa adopción consta en la Declaración de Marrakeck de 15 de abril de 1994, en cuyo párrafo 6 se establece que “[l]os Ministros declaran que al firmar el ‘Acta Final en que se incorporan los resultados de la Ronda Uruguay de Negociaciones Comerciales Multilaterales’ y al adoptar las Decisiones Ministeriales conexas inician la transición del GATT a la OMC. …”. Evidentemente, una de las decisiones conexas a la que se refiere ese texto, es precisamente la relativa a las medidas contra la elusión.

48. En esa Decisión se reconoce, entre otras cosas, que la elusión de los derechos antidumping es un problema, que los negociadores no han podido llegar a un acuerdo sobre un texto concreto al respecto, y que es conveniente que puedan aplicarse normas uniformes en ese tema, lo más pronto posible. Por ello, lejos de prohibir la aplicación de medidas contra la elusión, esa Decisión reconoce que la elusión es un problema y, al establecer que es conveniente que haya normas uniformes para hacerle frente, implícitamente reconoce que es permitido aplicarlas.

49. En el mismo sentido, la nota al pie 24 del propio artículo 18.1 del Acuerdo Antidumping, reconoce la posibilidad de que haya otras disposiciones pertinentes del GATT de 1994, distintas del Acuerdo Antidumping, que podrían adoptarse, lo que desvirtúa totalmente la base de la que parte el exportador. Incluso, la interpretación realizada por el Grupo Especial encargado de resolver la controversia Estados Unidos — Ley de 1916 (Japón), confirma lo anterior de la siguiente forma:

“Consideramos que la nota 24 no impide a los Miembros atender las causas o los efectos del dumping mediante otros instrumentos de política comercial admitidos en el marco del Acuerdo sobre la OMC. Tampoco impide a los Miembros adoptar otros tipos de medidas que sean compatibles con el Acuerdo sobre la OMC. (…)”

50. De conformidad con lo anterior, y de manera contraria a la afirmación del exportador, el propio Acuerdo Antidumping reconoce que existe la posibilidad de que, aun cuando en el mismo no se regule alguna situación específica relativa al dumping, es posible adoptar otro tipo de medidas, establecidas en el marco del Acuerdo sobre la OMC, que sean compatibles con ese Acuerdo.

51. Una vez aclarado que las medidas de elusión no son contrarias a la OMC, el procedimiento de elusión se encuentra previsto tanto en la LCE como en el RLCE, artículos 89 B y 117 B, respectivamente, disposiciones que no pueden obviarse como afirma el exportador. El artículo 89 B fracción V de la LCE, faculta a la Secretaría para pronunciarse respecto de cualquier conducta que tenga como resultado eludir o incumplir el pago de la cuota compensatoria determinada, y el 117 B del RLCE, señala cuál es el procedimiento que se debe seguir para emitir una determinación de elusión.

52. Así, de forma congruente con la Decisión señalada, la LCE y el RLCE, regulan la aplicación de medidas contra la elusión y, con base en ellas, la Secretaría ha tramitado el procedimiento de mérito. Consecuentemente, dicho procedimiento sí tiene sustento legal, mismo que se ha aplicado de forma adecuada.

53. Por otra parte, lejos de tratarse de un procedimiento sin justificación ni bases objetivas, es un procedimiento permitido en la normatividad internacional y regulado por la normatividad mexicana, plenamente justificado desde el punto de vista jurídico, objetivo y de aplicación general, puesto que resulta aplicable a todo aquel que incurra en los supuestos que señala la normatividad. En consecuencia, no se trata de medidas injustificadas, sin bases objetivas o no generales, y mucho menos se trata de un procedimiento individualizado ni privado.

54. Asimismo, AHMSA argumentó que las conclusiones de la Secretaría señaladas en la Resolución de Inicio no están previstas en ningún ordenamiento legal, situación que hace vulnerable la investigación y genera un estado de incertidumbre, inseguridad jurídica e indefensión.

55. En este sentido se confirma, como se señaló en los puntos anteriores, que el procedimiento de elusión no sólo está permitido por la OMC, sino que se encuentra previsto tanto en la LCE como en el RLCE, artículos 89 B y 117 B, respectivamente, por lo que resulta infundado el argumento sobre falta de fundamentación.

56. Por otra parte, en ningún momento se generó un estado de incertidumbre, inseguridad e indefensión para las partes, como equivocadamente se alega, en virtud de que el procedimiento se encuentra previsto en la LCE y el RLCE, y la Resolución de Inicio está debidamente fundada y motivada, como se observa de los puntos 13 a 85, además de que a las partes de que se tuvo conocimiento, se les corrió traslado de los documentos que sirvieron de apoyo para la emisión de dicha Resolución y se les otorgó un plazo para que presentaran la información, los argumentos y las pruebas que estimaran pertinentes en defensa de sus intereses. Asimismo, se otorgó una prórroga de 10 días adicionales al plazo establecido en el artículo 117 B fracción II del RLCE, para que las partes interesadas comparecientes al procedimiento presentaran los argumentos y pruebas que a su derecho conviniera, por tanto, AHMSA como el resto de las partes, tuvieron conocimiento de la litis de esta investigación, los aspectos sobre los que versaría el análisis de la Secretaría, así como amplia oportunidad de defensa para presentar los argumentos y pruebas que a su derecho conviniera, por lo cual en ningún momento se violó el principio de legalidad ni el de garantía de audiencia.

3. El procedimiento que inició la Secretaría es ambivalente

57. La exportadora UKCG argumentó que no obstante que la Secretaría rechazó los fundamentos aducidos por GrafTech en la demanda, inició una investigación de oficio al modificar de forma autónoma la base legal para proceder a la investigación, sin otorgarle ninguna posibilidad de realizar manifestaciones al respecto, por tanto, es un proceso combinado y ambivalente que no constituye una demanda ni investigación de oficio ni se encuentra en el marco jurídico de la OMC, con lo cual se violaron sus derechos procesales fundamentales.

58. El argumento de UKCG es infundado, toda vez que la Secretaría no inició la presente investigación de oficio, sino que medió una solicitud de investigación sobre elusión del pago de cuotas compensatorias impuestas a las importaciones de electrodos de grafito, originarias de China, presentada por GrafTech, como se indicó en el punto 6 de la Resolución de Inicio, por tanto, no se trata de un proceso combinado y ambivalente como equivocadamente refiere UKCG.

59. Aunado a lo anterior, en el apartado Análisis de la elusión de la Resolución de Inicio, la Secretaría fundó y motivó detalladamente que a partir del análisis integral de los argumentos y pruebas presentados por Graftech, existían elementos para presumir la elusión de las cuotas compensatorias, sin embargo, difería respecto a que dicha práctica se adecuara al supuesto previsto en el artículo 89 B fracción III de la LCE, por lo que, de conformidad con el artículo 50 de la LFPCA, interpretó y aplicó los fundamentos legales que se adecuaron al caso en particular, que le permitieran resolver la cuestión efectivamente planteada por la Solicitante, lo cual no puede considerarse como una violación de los derechos procesales de UKCG, considerando además que se le corrió traslado de los documentos que sirvieron de apoyo para emitir la Resolución de Inicio, que se le otorgó un plazo para que presentara la información, los argumentos y las pruebas que estimara pertinentes en defensa de sus intereses, así como una prórroga de 10 días adicionales al plazo establecido en el artículo 117 B fracción II del RLCE, por tanto, UKCG tuvo amplia oportunidad para presentar los argumentos y pruebas que a su derecho conviniera.

4. Aplicación de precedentes extranjeros

60. AHMSA manifestó que UKCG fue denunciada y sancionada por realizar prácticas elusivas en los Estados Unidos, pero en ningún ordenamiento legal se permite que en este tipo de procedimientos se realicen inferencias con base en denuncias o resoluciones de situaciones que cumplen una normativa específica sobre elusión, por lo que no hay razón para hacer extrapolaciones. Resulta desapegado a derecho conferir validez probatoria a resoluciones de una autoridad extranjera que se refiere a situaciones jurídicamente diferentes, por lo que no es apropiado que se invoquen por la Secretaría.

61. Grupo Simec, Orge y Simec 6 argumentaron que el caso de elusión de los Estados Unidos no es un precedente aplicable a esta investigación y que la legislación en la materia de los Estados Unidos y México es diferente, que para acreditar la analogía entre los casos de elusión en los Estados Unidos y México no es suficiente demostrar que se trata del mismo producto sujeto a cuotas compensatorias originario del mismo país, sino que el análisis de las normas jurídicas aplicables en ambos casos es el mismo o, por lo menos, exista una aproximación que daría lugar a una comparación razonable, que la metodología utilizada en los Estados Unidos es diferente a la sugerida en la legislación mexicana, por lo que a partir de supuestos jurídicos y metodologías diferentes no es posible jurídicamente concluir criterios de analogía entre los casos de elusión de los Estados Unidos y México.

62. UKCG señaló que la resolución emitida por la Corte de Comercio Internacional de los Estados Unidos no es aplicable ni puede ser tomada en consideración en la presente investigación. Aplicar el derecho extranjero sin que haya sido adoptado como parte de la legislación mexicana, implicaría darle competencia a una autoridad que no lo es y efecto extraterritorial a una ley. Si bien la legislación extranjera sirve de comparación, no hace falta que la Solicitante se refiera a ella, toda vez que el régimen jurídico mexicano prevé disposiciones sobre el procedimiento de elusión de cuotas compensatorias.

63. Al respecto, la Secretaría aclara que la determinación de iniciar la investigación por elusión no se basó en las resoluciones emitidas por las autoridades de los Estados Unidos. En la Resolución de Inicio, la Secretaría las señaló y las consideró como una simple referencia, lo cual de ninguna manera significa como equivocadamente sugiere UKCG, que la Secretaría aplicó el derecho extranjero en México.

5. Mecanismos diversos

64. AHMSA manifestó que en la presente investigación se deben utilizar los mecanismos apropiados en función de las consideraciones de GrafTech:

a. si supone que un producto del Reino Unido debe ser clasificado como originario de China por no existir valor agregado relevante, se trataría de un problema de certificación de origen que deberían atender las autoridades aduanales;

b. si considera que los electrodos del Reino Unido en realidad son barras de grafito originarias de China, sería un problema de clasificación arancelaria que deberían abordar las autoridades aduanales, y

c. si tiene elementos para demostrar que los electrodos ensamblados con barras de grafito de China no incorporan valor agregado y el insumo es equiparable al producto final, por lo que deberían extenderse las cuotas compensatorias, entonces, el procedimiento indicado es la cobertura de producto.

65. AHMSA consideró que el producto sujeto a cuotas compensatorias no es ninguno de los insumos que sirven para la fabricación del producto final. El electrodo no es el coque, la pasta molida, el grafito, ni la brea. El producto sujeto a cuotas compensatorias es el producto final y no los insumos para fabricarlo.

66. Añadió que si como argumenta GrafTech, el proceso de maquinado no introduce valor agregado, implica que las barras de grafito y los electrodos serían lo mismo y, en consecuencia, debió acreditar en el momento procesal oportuno, la similitud de productos con objeto de que tanto el electrodo como la barra de grafito quedarán sujetos a cuota. La Solicitante pretende que las barras utilizadas por UKCG se consideren electrodos y sus exportaciones paguen cuotas. No hay razón para castigar el ensamblaje solamente cuando se hace en el Reino Unido, pero no así cuando se hace en otros países como los Estados Unidos o México.

67. AHMSA manifestó que la Solicitante pretende confundir la barra de grafito con el electrodo de grafito, bajo esta pretensión nada impediría, por ejemplo, que las cuotas del producto final (la carne) se ampliaran al insumo (el ganado), siempre que se acreditara que el valor agregado entre uno y otro producto se considere “pequeño”, en forma no necesariamente consistente con las reglas de origen.

68. Por su parte, UKCG subrayó que la mercancía sujeta a investigación consiste sólo en los electrodos de grafito que produce a partir de barras que adquiere de proveedores en China, y dicho insumo es el único cuestionado por GrafTech. Por tal motivo, los electrodos de grafito para horno de arco eléctrico que fabrica a partir de insumos, incluyendo las barras de grafito, originarios de países distintos a China e incluso el resto de los insumos que pueden adquirirse de dicho país, quedan excluidos de la presente investigación.

69. Al respecto, la Secretaría observó que las barras de grafito y los electrodos de grafito no pueden ser comparados por analogía con el coque o la brea porque son insumos procesados hasta obtener una barra de grafito, la cual es sometida a un proceso de maquinado antes de su exportación a México. El objeto del presente procedimiento, no es determinar sobre la similitud de ambos productos, sino definir si la barra de grafito sufre una transformación menor en un país diferente al sujeto al pago de las cuotas compensatorias a efecto de que a través del cambio en su clasificación arancelaria y país de origen se eludan las cuotas compensatorias. Por ello, esta autoridad no ha puesto en duda ni el origen del electrodo de grafito ni tampoco las determinaciones de la autoridad aduanera en el Reino Unido.