|

RESOLUCIÓN que modifica las disposiciones de carácter general aplicables a las instituciones de crédito |

|

Jueves 27 de agosto de 2015 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional Bancaria y de Valores.

La Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los Artículos 76 de la Ley de Instituciones de Crédito, así como 4, fracciones II, XXXVI y XXXVIII y 16, fracción I de la Ley de la Comisión Nacional Bancaria y de Valores, contando con la previa opinión favorable del Banco de México, en términos de lo dispuesto por el referido Artículo 76 de la citada Ley de Instituciones de Crédito, y

CONSIDERANDO

Que resulta necesario efectuar diversos ajustes a la metodología para la calificación de cartera crediticia de consumo a fin de reconocer en dicha calificación el esquema para la cobertura de pérdidas esperadas, así como ciertas garantías en el referido proceso y provisionar de mejor manera las reservas preventivas por riesgos crediticios, tomando en consideración que tales garantías ya son reconocidas en los créditos comerciales otorgados por las instituciones de crédito;

Que adicionalmente, para esos mismos créditos de consumo se estima conveniente reconocer los esquemas de garantía conocidos como de paso y medida o de primeras pérdidas, para dicha calificación de cartera, a fin de eliminar asimetrías regulatorias, y

Que tratándose de la metodología para el cálculo de las reservas preventivas para pérdida esperada por riesgo de crédito aplicable a las instituciones de crédito, respecto de los créditos otorgados por dichas instituciones a acreditados declarados en concurso mercantil con plan de restructura previo, resulta necesario precisar el plazo durante el cual podrán seguir utilizando dicho tratamiento previa autorización de la Comisión Nacional Bancaria y de Valores, una vez que se haya adoptado el convenio entre el propio acreditado y los acreedores reconocidos, como una facilidad en tales supuestos en beneficio de las referidas instituciones, ha resuelto expedir la siguiente:

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS INSTITUCIONES DE CRÉDITO

ÚNICO.- Se REFORMAN los Artículos 92, fracción III, incisos a) y b), y 114, quinto párrafo; y se ADICIONAN el Título Segundo, Capítulo V, Sección Primera, con un Apartado E a denominarse “De la cobertura de la Pérdida Esperada por riesgo de crédito”, que comprenderá los Artículos 97 Bis 6 a 97 Bis 10 y se DEROGA el Artículo 91 Bis 5; y se SUSTITUYEN los Anexos 24 y 25 de las “Disposiciones de carácter general aplicables a las instituciones de crédito” publicadas en el Diario Oficial de la Federación el 2 de diciembre de 2005, modificadas mediante Resoluciones publicadas en el citado Diario Oficial el 3 y 28 de marzo, 15 de septiembre, 6 y 8 de diciembre de 2006, 12 de enero, 23 de marzo, 26 de abril, 5 de noviembre de 2007, 10 de marzo, 22 de agosto, 19 de septiembre, 14 de octubre, 4 de diciembre de 2008, 27 de abril, 28 de mayo, 11 de junio, 12 de agosto, 16 de octubre, 9 de noviembre, 1 y 24 de diciembre de 2009, 27 de enero, 10 de febrero, 9 y 15 de abril, 17 de mayo, 28 de junio, 29 de julio, 19 de agosto, 9 y 28 de septiembre, 25 de octubre, 26 de noviembre y 20 de diciembre de 2010, 24 y 27 de enero, 4 de marzo, 21 de abril, 5 de julio, 3 y 12 de agosto, 30 de septiembre, 5 y 27 de octubre y 28 de diciembre de 2011, 19 de junio, 5 de julio, 23 de octubre, 28 de noviembre, 13 de diciembre de 2012, 31 de enero, 16 de abril, 3 de mayo, 3 y 24 de junio, 12 de julio, 2 de octubre y 24 de diciembre de 2013, 7 y 31 de enero, 26 de marzo, 12 y 19 de mayo, 3 y 31 de julio, 24 de septiembre, 30 de octubre, 8 y 31 de diciembre de 2014, 9 de enero, 5 de febrero, 30 de abril, 27 de mayo y 23 de junio de 2015, para quedar como sigue:

“TÍTULO PRIMERO . . .

TÍTULO SEGUNDO

Capítulos I a IV . . .

Capítulo V

Sección Primera

Apartados A a D . . .

Apartado E

De la cobertura de la Pérdida Esperada por riesgo de crédito

Secciones Segunda a Octava . . .

Capítulos VI a IX . . .

TÍTULOS TERCERO a QUINTO . . .

Anexos 1 a 23 . . .

Anexo 24 Requisitos que deberán cumplir las garantías reales y otros instrumentos asimilables, a fin de ser consideradas por las instituciones para efectos de la determinación del requerimiento de capital por riesgo de crédito y de la calificación de la cartera crediticia comercial y de consumo.

Anexo 25 Requisitos que deberán cumplir las garantías personales, seguros de crédito y derivados de crédito para ser consideradas por las instituciones, para efectos de la determinación del requerimiento de capital por riesgo de crédito y de la calificación de la cartera crediticia de vivienda, comercial y de consumo.

Anexos 26 a 69 . . .”

“Artículo 91 Bis 5.- Se deroga.”

“Artículo 92.-. . .

I. y II. . . .

III. . . .

a) Probabilidad de Incumplimiento:

1. Si ACT i < 4 entonces

![]()

2. Si ACT i > 4 entonces PI = 100%

En donde:

ACT i = Número de Impagos en periodos consecutivos inmediatos anteriores a la fecha de cálculo.

HIST i = Número de Impagos observados en los últimos seis meses.

ANT i = Número de meses transcurridos desde la apertura de la cuenta hasta la fecha de cálculo de reservas.

%PAGO i = Porcentaje que representa el Pago Realizado respecto al Saldo a Pagar.

%PAGO i = Pago Realizado / Saldo a Pagar.

%USO i = Porcentaje que representa Saldo a Pagar respecto al Límite de Crédito autorizado de la cuenta.

%USO i = Saldo a Pagar / Límite de Crédito.

b) Severidad de la Pérdida

1. Si ACT i < 10 entonces SP i = 75%

2. Si ACT i > 10 entonces SP i = 100%

c) . . .

. . .

. . .

. . .

. . .”

“Apartado E

De la cobertura de la Pérdida Esperada por riesgo de crédito

Artículo 97 Bis 6.- Las Instituciones podrán reconocer en la estimación de la Severidad de la Pérdida de los créditos las garantías reales financieras, garantías mobiliarias inscritas en favor de las Instituciones en el registro único de garantías mobiliarias, así como las garantías personales y Seguros de Crédito, con la finalidad de disminuir las reservas preventivas derivadas de la calificación de cartera de los créditos a los que se refiere la presente sección. Para tal efecto, emplearán el presente apartado siempre que calculen sus reservas con la metodología de calificación de cartera a la que se refiere esta sección.

En cualquier caso, las Instituciones podrán optar por no reconocer las garantías si con ello resultan mayores reservas.

I. Las garantías reales admisibles podrán ser únicamente financieras siempre que cumplan con los requisitos establecidos en las fracciones I y II del Artículo 2 Bis 30 y en el Anexo 24 de las presentes disposiciones.

II. Las Instituciones obtendrán una Severidad de la Pérdida ajustada por garantías reales financieras (SP*) aplicando la fórmula siguiente:

![]()

|

a) |

SPi* |

= |

Severidad de la Pérdida efectiva del i-ésimo crédito ajustado por garantías reales financieras; |

|

b) |

SPi |

= |

65 por ciento para créditos de la Cartera Crediticia de Consumo no Revolvente sin garantía distintos de Crédito Grupal, o 79 por ciento para créditos de la Cartera Crediticia de Consumo no Revolvente sin garantía para Crédito Grupal, o 75 por ciento para posiciones de tarjeta de crédito y otros créditos revolventes sin garantía. 100 por ciento para cualquier crédito de los señalados anteriormente con número de atrasos mensuales iguales o superiores a diez (ATR i M > 10), o su equivalente en periodos de facturación menores conforme a la fracción II, del Artículo 91 Bis 2 o numeral 2, inciso b), fracción III, del Artículo 92 de las presentes disposiciones. |

|

c) |

EIi* |

= |

Exposición al Incumplimiento del i-ésimo crédito después de la cobertura de riesgo determinado de conformidad con el método integral, contenido en los Artículos 2 Bis 36, 2 Bis 37 y 2 Bis 38 de las presentes disposiciones, correspondiente a las garantías reales financieras a las que se refiere el inciso a) de la fracción II del Anexo 24 de estas disposiciones. Este concepto únicamente se utiliza para calcular la Severidad de la Pérdida efectiva (SP*). |

|

d) |

EIi |

= |

Exposición al Incumplimiento del í-ésimo crédito, conforme al Artículo 91 Bis 3 y Artículo 92, fracción III, inciso c), según se trate de la Cartera Crediticia de Consumo no Revolvente o de tarjeta de crédito y otros créditos Revolventes, respectivamente. |

III. Para el reconocimiento de las garantías mobiliarias inscritas en favor de las Instituciones, en el registro único de garantías mobiliarias al que se refiere el Código de Comercio, las Instituciones deberán separar cada crédito en la parte cubierta y la parte descubierta por dichas garantías, y podrán utilizar una Severidad de la Pérdida de 60 por ciento para la parte cubierta de dichos créditos con las garantías mobiliarias.

La parte descubierta del crédito mantendrá el porcentaje y el monto de reservas preventivas que corresponda.

IV. Las Instituciones para efectos de reconocer las garantías personales y Seguros de Crédito en el cálculo de las reservas a las que se refiere la presente sección deberán asegurarse de que sean otorgadas por personas morales y cumplan con los requisitos establecidos en el Anexo 25 de las presentes disposiciones.

Al efecto, las Instituciones podrán reconocer la protección de las garantías personales y los Seguros de Crédito a que se refiere el párrafo anterior, para lo cual deberán emplear el procedimiento siguiente:

1. Se identificará la parte cubierta y la parte expuesta del crédito.

2. Las reservas de la parte cubierta se determinarán conforme a lo siguiente:

i. Se obtendrá la PIi del garante conforme al Artículo 112 de estas disposiciones, la cual sustituirá a la PIi del acreditado.

ii. La SPi será la establecida en el inciso b) de la fracción II anterior, según corresponda.

iii. La EIi se determinará conforme a los Artículos 91 Bis 3 y 92, fracción III, inciso c) de las presentes disposiciones, según se trate de la Cartera Crediticia de Consumo no Revolvente o de tarjeta de crédito y otros créditos Revolventes, respectivamente.

iv. Las reservas se obtendrán utilizando las expresiones contenidas en los Artículos 91 Bis y 92, fracción II de las presentes disposiciones, según se trate de Cartera Crediticia de Consumo no Revolvente o de tarjeta de crédito y otros créditos Revolventes, respectivamente.

3. Las reservas de la parte expuesta se determinarán utilizando:

i. La PIi del acreditado, tratándose de créditos de la Cartera Crediticia de Consumo no Revolvente se determinará conforme al Artículo 91 Bis 1, fracciones I, II, III y IV, según corresponda, y tratándose de créditos pertenecientes a tarjeta de crédito y otros créditos Revolventes conforme al Artículo 92, fracción III, inciso a), de las presentes disposiciones.

ii. La SPi del acreditado, tratándose de créditos de la Cartera Crediticia de Consumo no Revolvente se determinará conforme al Artículo 91 Bis 2, fracciones I y II, según corresponda, y tratándose de créditos pertenecientes a tarjeta de crédito y otros créditos Revolventes conforme al Artículo 92, fracción III, inciso b), de las presentes disposiciones.

Artículo 97 Bis 7.- Tratándose de Instituciones beneficiarias de Esquemas de Cobertura de Primeras Pérdidas o Esquemas de Cobertura en Paso y Medida, otorgados por otras Instituciones o entidades financieras, podrán ajustar el porcentaje de reservas preventivas que corresponda al crédito o portafolio de créditos con características similares que se encuentren cubiertos por dichos esquemas, conforme a lo establecido en las fracciones I y II siguientes, según sean beneficiarias de un Esquema de Cobertura en Paso y Medida o de Primeras Pérdidas, respectivamente.

I. Las Instituciones que sean beneficiarias de un Esquema de Cobertura en Paso y Medida constituirán el monto de reservas preventivas que resulte de aplicar la fórmula siguiente:

![]()

En donde:

RPaMed_i = Monto de reservas a constituir para el i-ésimo crédito cubierto.

PIi = Probabilidad de Incumplimiento del i-ésimo crédito conforme a los Artículos 91 Bis 1 y 92, fracción III, inciso a), según corresponda, a la Cartera Crediticia de Consumo no Revolvente, o de tarjeta de crédito y otros créditos Revolventes.

SPi = Severidad de la Pérdida del i-ésimo crédito de acuerdo con los Artículos 91 Bis 2 y 92, fracción III, inciso b), numeral 1; así como el Artículo 97 Bis 6, fracción II, inciso b) anterior, según corresponda, a la Cartera Crediticia de Consumo no Revolvente, o de tarjeta de crédito y otros créditos Revolventes.

EIi = Exposición al Incumplimiento del i-ésimo crédito conforme a los Artículos 91 Bis 3 y 92, fracción III, inciso c), según corresponda, a la Cartera Crediticia de Consumo no Revolvente, o de tarjeta de crédito y otros créditos Revolventes.

%CobPaMed i = Porcentaje cubierto de acuerdo con el contrato del Esquema de Cobertura en Paso y Medida que corresponda al i-ésimo crédito en particular.

Adicionalmente, por la parte cubierta del crédito, constituirán el monto de reservas preventivas correspondiente, conforme a lo siguiente:

![]()

En donde:

RPCPaMed_i = Monto de reservas a constituir para la parte cubierta para el i-ésimo crédito.

PIGA_i = Probabilidad de Incumplimiento del garante en los términos del Artículo 112 de las presentes disposiciones.

SPGA_i = La Severidad de la Pérdida del garante conforme al Artículo 114 de estas disposiciones.

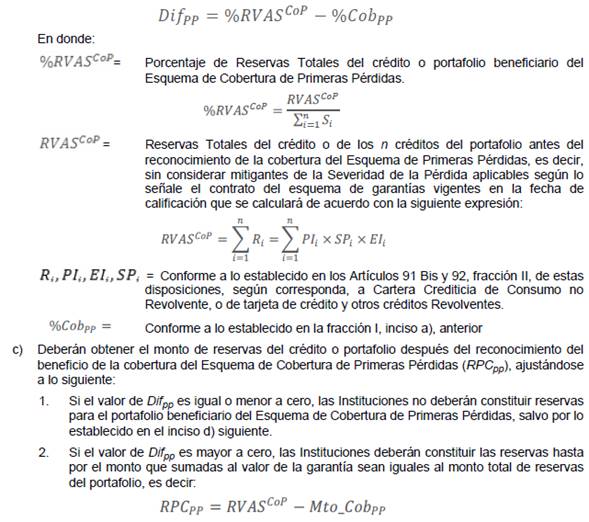

II. Las

Instituciones que sean beneficiarias de un Esquema de Cobertura de Primeras

Pérdidas, constituirán las reservas para cada crédito o portafolio de créditos

con características similares después del reconocimiento de la cobertura del

Esquema de Primeras Pérdidas (![]() ), determinando el

porcentaje cubierto y el porcentaje de Reservas Totales sin cobertura del

crédito o portafolio beneficiario del Esquema de Cobertura de Primeras

Pérdidas, de conformidad con lo siguiente:

), determinando el

porcentaje cubierto y el porcentaje de Reservas Totales sin cobertura del

crédito o portafolio beneficiario del Esquema de Cobertura de Primeras

Pérdidas, de conformidad con lo siguiente:

a) Porcentaje cubierto por el Esquema de Cobertura de Primeras Pérdidas (%CobPP)

![]()

En donde:

![]() = Monto

limitado destinado a cubrir las primeras pérdidas que pudieran generarse del

incumplimiento de un crédito o un portafolio con un número determinado de

créditos a la fecha de la calificación.

= Monto

limitado destinado a cubrir las primeras pérdidas que pudieran generarse del

incumplimiento de un crédito o un portafolio con un número determinado de

créditos a la fecha de la calificación.

![]() = Suma

de los saldos insolutos de los créditos, cuando el Esquema de Cobertura de

Primeras Pérdidas ampare un portafolio de créditos. En caso de que el esquema

ampare un solo crédito, el denominador se sustituirá por Si, definido en los términos de los Artículos 91 Bis 3 y 92, fracción

III, inciso c), según corresponda, a la

Cartera Crediticia de Consumo no Revolvente o de tarjeta de crédito y otros

créditos Revolventes.

= Suma

de los saldos insolutos de los créditos, cuando el Esquema de Cobertura de

Primeras Pérdidas ampare un portafolio de créditos. En caso de que el esquema

ampare un solo crédito, el denominador se sustituirá por Si, definido en los términos de los Artículos 91 Bis 3 y 92, fracción

III, inciso c), según corresponda, a la

Cartera Crediticia de Consumo no Revolvente o de tarjeta de crédito y otros

créditos Revolventes.

b) El Porcentaje de Reservas Totales sin cobertura del crédito o portafolio beneficiario del Esquema de Cobertura de Primeras Pérdidas es la diferencia entre el Porcentaje de Reservas Totales del crédito o portafolio antes del reconocimiento del beneficio de la cobertura y el porcentaje cubierto por el Esquema de Cobertura de Primeras Pérdidas (Difpp). Esta diferencia proporciona el Porcentaje de Reservas Totales del crédito o portafolio que no está cubierto por el Esquema y se obtiene de la siguiente expresión:

d) Adicionalmente, las Instituciones para el crédito o portafolio beneficiario del Esquema de Cobertura de Primeras Pérdidas de créditos identificados y con características similares, constituirán las reservas que resulten de multiplicar la Probabilidad de Incumplimiento y la Severidad de la Pérdida del garante, por el monto mínimo entre las Reservas Totales de los n créditos del portafolio antes del reconocimiento de la cobertura del Esquema de Primeras Pérdidas y el Monto limitado destinado a cubrir las primeras pérdidas que pudieran generarse del incumplimiento de un crédito o un portafolio con un número determinado de créditos.

![]()

En donde:

![]() =

Monto de reservas a constituir por la proporción del crédito o portafolio

cubierto.

=

Monto de reservas a constituir por la proporción del crédito o portafolio

cubierto.

![]() =

Reservas Totales del crédito o los n créditos del portafolio antes del

reconocimiento de la cobertura del Esquema de Primeras Pérdidas, es decir, sin

considerar mitigantes de la Severidad de la Pérdida aplicables según lo señale

el contrato del esquema de garantías vigentes en la fecha de calificación.

=

Reservas Totales del crédito o los n créditos del portafolio antes del

reconocimiento de la cobertura del Esquema de Primeras Pérdidas, es decir, sin

considerar mitigantes de la Severidad de la Pérdida aplicables según lo señale

el contrato del esquema de garantías vigentes en la fecha de calificación.

![]() = Monto

limitado destinado a cubrir las primeras pérdidas que pudieran generarse del

incumplimiento de un crédito o un portafolio con un número determinado de

créditos.

= Monto

limitado destinado a cubrir las primeras pérdidas que pudieran generarse del

incumplimiento de un crédito o un portafolio con un número determinado de

créditos.

![]() =

Probabilidad de Incumplimiento del garante en los términos del Artículo 112 de

las presentes disposiciones.

=

Probabilidad de Incumplimiento del garante en los términos del Artículo 112 de

las presentes disposiciones.

![]() =

La Severidad de la Pérdida del garante conforme al Artículo 114 de estas

disposiciones.

=

La Severidad de la Pérdida del garante conforme al Artículo 114 de estas

disposiciones.

Artículo 97 Bis 8.- Las Instituciones, al calificar créditos al consumo que cuenten con 2 o más garantías, podrán reconocer la cobertura de dichas garantías considerando lo previsto en el Artículo 120 de las presentes disposiciones.

Artículo 97 Bis 9.- Las Instituciones que conforme a su régimen autorizado otorguen a favor de otras Instituciones o entidades financieras, los Esquemas de Cobertura en Paso y Medida o Esquemas de Cobertura de Primeras Pérdidas a los que se refiere el Artículo 97 Bis 7 anterior, deberán calificar y reservar dichos esquemas conforme al procedimiento establecido en el Artículo 121 de las presentes disposiciones.

Artículo 97 Bis 10.- Las instituciones de banca de desarrollo que otorguen garantías personales conforme a su régimen autorizado y que, a su vez, cuenten con una contragarantía de primeras pérdidas otorgada por un Fideicomiso de Contragarantía, podrán ajustar las reservas de los Esquemas de Primeras Pérdidas que garanticen, apegándose a lo establecido en el Artículo 123 de las presentes disposiciones.”

“Artículo 114.- . . .

. . .

. . .

. . .

Una vez que de conformidad con la Ley de Concursos Mercantiles se adopte un convenio entre el acreditado y los acreedores reconocidos o bien, se determine la quiebra del acreditado, las Instituciones no podrán aplicar el tratamiento descrito en el párrafo anterior. Excepcionalmente, las Instituciones podrán solicitar autorización a la Comisión para seguir utilizando dicho tratamiento, por un plazo que no podrá exceder de seis meses contados a partir de la adopción del convenio entre el acreditado y los acreedores reconocidos, considerando para tal efecto los términos y condiciones de dicho convenio.

. . .

. . .

. . .”

TRANSITORIO

ÚNICO.- La presente Resolución entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Atentamente

México, D.F., a 14 de agosto de 2015.- El Presidente de la Comisión Nacional Bancaria y de Valores, Jaime González Aguadé.- Rúbrica.

ANEXO 24

REQUISITOS QUE DEBERÁN CUMPLIR LAS GARANTÍAS REALES Y OTROS INSTRUMENTOS ASIMILABLES, A FIN DE SER CONSIDERADAS POR LAS INSTITUCIONES PARA EFECTOS DE LA DETERMINACIÓN DEL REQUERIMIENTO DE CAPITAL POR RIESGO DE CRÉDITO Y DE LA CALIFICACIÓN DE LA CARTERA CREDITICIA COMERCIAL Y DE CONSUMO

I. Las Instituciones a fin de utilizar garantías reales para efectos de la cobertura de riesgo de acuerdo a lo que se establece en el Apartado E de la Sección Segunda, del Capítulo III del Título Primero Bis de las presentes disposiciones, para efectos de la calificación y constitución de reservas de créditos de la cartera crediticia de consumo a que se refiere la Sección Primera del Capítulo V, del Título Segundo de las presentes disposiciones, así como la cartera crediticia comercial a que se refiere la Sección Tercera del Capítulo V, del Título Segundo de estas disposiciones, deberán tener a disposición de la Comisión evidencia que acredite lo siguiente:

a) La suscripción de contratos u otros instrumentos en que se documente la constitución de las garantías, en los que consten las causas del incumplimiento que generan el derecho de la Institución a ejecutar dichas garantías.

b) La adopción de las medidas necesarias que aseguren la conservación de los bienes objeto de las garantías, incluida la inscripción de estas en el Registro Público de la Propiedad y del Comercio que corresponda; en el caso de las garantías Mobiliarias previstas en el Artículo 32 A del Reglamento del Registro Público de Comercio, su inscripción en el Registro Único de Garantías Mobiliarias y en el caso de las participaciones en los ingresos federales, aportaciones federales y otros ingresos propios de los estados y municipios, en el Registro Único de Obligaciones y Empréstitos Local y en el Registro de Obligaciones y Empréstitos de Entidades Federativas y Municipios de la Secretaría así como las necesarias para ejercer el derecho a una compensación basada en la transferencia de la propiedad de las garantías reales.

c) La existencia de procesos de administración de riesgo que en adición a lo dispuesto por el Capítulo IV del Título Segundo de las presentes disposiciones, consideren explícitamente los riesgos legal, operacional, de liquidez y de mercado que deriven del uso de garantías reales. Dichos procesos deberán cumplir los requisitos señalados en el apartado VI del presente anexo.

d) La incorporación en las políticas de crédito y manuales derivados de ellas, de lineamientos y procedimientos para la administración de garantías reales en general y de elementos de disminución de requerimientos de reservas en específico. Al respecto, las Instituciones deberán contar con políticas para asegurar que:

1. Se lleve a cabo una valuación frecuente de las garantías reales, conforme a lo señalado en el apartado VII del presente anexo, incluyendo pruebas y análisis de escenarios bajo condiciones inusuales o extremas de mercado.

2. Dispongan de información actualizada respecto de la situación, ubicación y estado de las garantías reales recibidas, así como problemas potenciales de liquidación.

3. Exista una adecuada diversificación de riesgos con relación a las garantías reales.

4. Se realice una correcta administración de las garantías, a efecto de que se contemplen las diferencias en las fechas de vencimientos y los consiguientes periodos de exposición, una vez que las garantías reales expiren.

5. Se lleve a cabo la vigilancia y la atención de los riesgos derivados de factores externos, que pudieran incidir en la capacidad de las garantías reales para hacer frente al riesgo de crédito (por ejemplo, comportamiento de la liquidez en el mercado de las garantías reales).

6. Las autoridades y el público conozcan las políticas relacionadas con el manejo y administración de riesgos, derivados del uso de garantías reales como cobertura del riesgo de crédito.

e) El establecimiento de métodos y controles internos que aseguren:

1. Que las garantías reales otorgadas, no sean valores emitidos por el mismo grupo de Riesgo Común al que pertenece el acreditado.

2. La observancia de las condiciones y los términos establecidos en los contratos, así como identificar algún incumplimiento de la contraparte y, consecuentemente, puedan solicitar la ejecución de las garantías reales. Para efectos de lo anterior, el evento de incumplimiento definido en los contratos cuando menos debe cumplir las condiciones establecidas en el Artículo 2 Bis 68 de estas disposiciones.

3. La toma de medidas necesarias para asegurar la separación de las garantías reales respecto a otros activos cuando la garantía real esté bajo guarda y custodia de un tercero o del propio acreditado.

II. Las garantías reales u otros instrumentos asimilables para ser admisibles deberán corresponder a alguno de los siguientes tipos:

a) Garantías Financieras:

1. Dinero en efectivo o valores y medios de pago con vencimiento menor a 7 días a favor de la Institución, cuando el deudor constituya un depósito de dinero en la propia Institución y le otorgue un mandato irrevocable para aplicar los recursos respectivos al pago de los créditos, o bien, cuando se trate de títulos de crédito negociables de inmediata realización y amplia circulación cuyo valor cubra con suficiencia el monto garantizado y, que en caso de incumplimiento, se encuentren disponibles sin restricción legal alguna para la Institución y de los cuales el deudor o cualquier otra persona distinta a la Institución no pueda disponer mientras subsista la obligación.

2. Depósitos, valores y créditos a cargo del Banco de México.

3. Valores emitidos o avalados por el Gobierno Federal.

4. Valores, títulos y documentos, a cargo del IPAB, así como las obligaciones garantizadas por este Instituto.

5. Instrumentos de deuda emitidos por Estados soberanos o por sus bancos centrales que cuenten con una calificación crediticia emitida por una Institución Calificadora reconocida, igual o mejor al grado de riesgo 3 del Anexo 1-B de estas disposiciones.

6. Instrumentos de deuda emitidos por Instituciones, casas de bolsa y otras entidades que cuenten con una calificación crediticia emitida por una Institución Calificadora reconocida, igual o mejor al grado de riesgo 3 del Anexo 1-B de estas disposiciones.

7. Instrumentos de deuda de corto plazo que cuenten con una calificación crediticia emitida por una Institución Calificadora reconocida, igual o mejor al grado de riesgo 3 del Anexo1-B de estas disposiciones.

8. Instrumentos de deuda emitidos por Instituciones que carezcan de una calificación crediticia emitida por una Institución Calificadora reconocida, siempre y cuando cumplan con la totalidad de los siguientes puntos:

i) Los instrumentos coticen en un mercado reconocido conforme a las disposiciones aplicables y estén clasificados como deuda preferente.

ii) Todas las emisiones calificadas de la misma prelación realizadas por la Institución emisora gocen de una calificación crediticia emitida por una Institución Calificadora reconocida de al menos grado de riesgo 3 del Anexo 1-B de estas disposiciones.

iii) La Institución que mantiene los valores como garantías reales no posea información que indique que a la emisión le corresponde una calificación inferior al grado de riesgo 3 del Anexo 1-B de estas disposiciones.

9. Títulos accionarios que formen parte del Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores o de Índices principales de otras bolsas, así como las obligaciones subordinadas convertibles en tales títulos.

10. Valores y créditos garantizados con los instrumentos relativos a las operaciones señaladas en los numerales 1, 2 y 4, del presente apartado II, así como en las fracciones II y III del Artículo 46 de la Ley, siempre y cuando la garantía se constituya con pasivos a cargo de la propia Institución sin importar su plazo, estos últimos no puedan ser retirados en una fecha anterior al vencimiento de la Operación que estén garantizando y esté pactado que los recursos correspondientes a dichos pasivos se aplicarán al pago de la propia operación en caso de incumplimiento.

11. Inversiones en sociedades de inversión que coticen diariamente y cuyos activos objeto de inversión se limiten a los instrumentos señalados en los numerales 1 a 10 anteriores.

12. Títulos accionarios y obligaciones subordinadas convertibles en tales títulos que se coticen en la Bolsa Mexicana de Valores o en otras Bolsas reconocidas.

13. Inversiones en sociedades de inversión cuyos activos objeto de inversión se incluyan en los instrumentos señalados en el numeral 12 anterior.

b) Garantías No Financieras e instrumentos asimilables:

1. Inmuebles comerciales o residenciales que cumplan con los requisitos siguientes:

i) Que el valor de la garantía no dependa de la situación económica del acreditado, incluyendo aquellos bienes otorgados en arrendamiento respecto de los cuales no exista opción de compra al término de la vigencia del contrato.

ii) Que la garantía sea considerada en un monto que no exceda al valor razonable corriente al que podría venderse la propiedad mediante contrato privado entre un vendedor y un comprador.

Cuando las instituciones soliciten autorización para usar Metodologías Internas, serán admisibles como garantías las referidas en el presente inciso b) únicamente para constituir las reservas de la Cartera Crediticia Comercial y calcular los requerimientos de capital de las operaciones sujetas a riesgo de crédito a las que se refieren las fracciones I, II y III del Artículo 2 Bis 69 de las presentes disposiciones, siempre que cumplan con los requisitos establecidos en el presente inciso.

2. Bienes muebles u otras garantías previstas en el Artículo 32 A del Reglamento del Registro Público de Comercio, inscritas en el Registro Único de Garantías Mobiliarias al que se refiere el Código de Comercio o depositados en almacenes generales de depósito, incluyendo aquellos bienes otorgados en arrendamiento, respecto de los cuales no exista opción de compra al término de la vigencia del contrato. La garantía deberá considerarse en un monto que no exceda al valor razonable corriente, al que podría venderse el bien mediante contrato privado entre un vendedor y un comprador.

3. Derechos de cobro y fiduciarios, entendidos como tales a los títulos valores cuya liquidación deberá realizarse mediante los flujos derivados de los activos subyacentes, respecto de los cuales la Institución deberá contar con la propiedad y disposición de los flujos de efectivo derivados de los derechos de cobro, en cualquier circunstancia previsible.

Se incluyen dentro de este concepto las deudas autoliquidables procedentes de la venta de bienes o servicios vinculada a operaciones comerciales, así como los importes de cualquier naturaleza adeudados por compradores, proveedores, la Administración Pública Federal o local, empresas productivas del Estado, así como otros terceros independientes no relacionados con la venta de bienes o servicios vinculada a una operación comercial. Los derechos de cobro y fiduciarios admisibles no incluyen aquellos relacionados con bursatilizaciones, subparticipaciones o derivados del crédito.

Cuando el deudor realice directamente los pagos al cedente de los derechos de cobro, fideicomiso o administrador de cobranza, la Institución deberá comprobar periódicamente que esos pagos son reenviados a la Institución dentro de los términos incluidos en el contrato.

4. Participaciones en los ingresos federales o Aportaciones Federales o ambas, que correspondan a las entidades federativas o municipios, las cuales se podrán otorgar mediante:

i) Fideicomiso de garantía o administración o ambos.

ii) Instrucciones irrevocables o contratos de mandato de garantía, o ambos.

5. Ingresos propios que correspondan a las entidades federativas o municipios, los cuales se podrán otorgar mediante:

i) Fideicomiso de garantía o administración o ambos.

ii) Instrucciones irrevocables o contratos de mandato de garantía o ambos.

Para efectos de lo dispuesto por el presente anexo se entenderá por otros instrumentos asimilables a aquellos previstos por los incisos i) y ii) del numeral 4 y i) y ii) del numeral 5, del presente apartado.

III. Las garantías e instrumentos asimilables referidos en el apartado II anterior, para garantizar su certeza jurídica cuando menos deberán:

a) Estar debidamente constituidas a favor de la Institución de que trate.

1. En el caso de las participaciones en los ingresos federales, aportaciones federales y otros ingresos propios de los Estados y Municipios deberán:

i) Contar con autorización de las legislaturas locales, conforme a lo establecido en las leyes locales de deuda correspondientes.

ii) Estar inscritas en el Registro Único de Obligaciones y Empréstitos Local, al que se refiere el tercer párrafo del Artículo 90 de la Ley de Coordinación Fiscal.

iii) Estar registradas en el Registro de Obligaciones y Empréstitos de Entidades Federativas y Municipios de la Secretaría.

iv) Contar con mecanismos claros de canalización de los recursos a favor de las Instituciones para el pago del financiamiento, tales como: carta vigente de instrucción irrevocable a la Tesorería de la Federación, o a través de fideicomisos u otros estructurados.

v) Contar las Instituciones con la opinión de un despacho jurídico especializado independiente o bien, con la del área jurídica de la propia Institución, acerca de la validez del respaldo de las participaciones y aportaciones en los ingresos federales con base en los documentos que respaldan las obligaciones de la entidad federativa o municipio para con el banco.

vi) Contar las Instituciones con la opinión de un despacho jurídico especializado independiente o bien, con la del área jurídica de la propia Institución, en el caso de créditos garantizados con los ingresos propios, acerca de la validez del respaldo de dichos ingresos.

2. En el caso de bienes inmuebles deberán:

i) Ser jurídicamente exigibles en todas las jurisdicciones pertinentes y estar debidamente constituidas.

ii) Estar inscritos en el Registro Público de la Propiedad y del Comercio de que se trate.

iii) Contar con acuerdos o cláusulas que documenten las garantías y que permitan a la Institución su ejecución.

3. En el caso de derechos de cobro y fiduciarios, los documentos o instrumentos legales en los que consten deberán:

i) Asegurar la exigencia sobre sus rendimientos.

ii) Ser vinculantes para todas las partes y jurídicamente exigibles en todas las jurisdicciones pertinentes. Las Instituciones deberán vigilar el cumplimiento de sus términos, para lo cual deberán contar con los mecanismos necesarios que les permitan dicha verificación.

iii) Establecer procedimientos ciertos y claramente definidos que permita la rápida recaudación de los flujos de efectivo que genere la garantía. En todo caso, los procedimientos con que cuenten las Instituciones deberán garantizar la observancia de todas las condiciones pertinentes en el ámbito jurídico para la declaración del incumplimiento del cliente y la rápida adjudicación de la garantía. Asimismo, los documentos o instrumentos legales en los que consten las garantías deberán prever la posibilidad de vender o ceder los derechos de cobro a terceros sin el consentimiento previo de los deudores para los casos en que existan dificultades financieras o incumplimiento del acreditado.

b) Estar libres de gravámenes con terceros, o en caso contrario que la institución figure en primer lugar en la prelación de pago, considerando para tal efecto el aforo de la garantía.

c) Ser de fácil realización.

IV. En la administración de bienes muebles e inmuebles las Instituciones deberán documentar con claridad las características que deben reunir para ser aceptados como garantías reales y las políticas para la administración de los mismos; cerciorarse de que los bienes aceptados como garantía se encuentre asegurados a favor de la Institución en caso de daños o desperfectos y realizar un seguimiento continuo de la existencia y grado de cualquier derecho preferente sobre la propiedad.

V. En la administración de riesgos de las garantías referidas en el apartado II anterior, las Instituciones deberán:

a) Para el caso de bienes inmuebles, tener un reporte documental en donde se evidencie su existencia real y estado físico actual, así como el seguimiento a la existencia y grado de cualquier derecho preferente sobre la propiedad.

b) Para el caso de derechos de cobro y fiduciarios:

1. Contar con un proceso claro para determinar el riesgo de crédito de los derechos de cobro. Dicho proceso deberá, entre otros aspectos, incluir el análisis del negocio del acreditado y del sector económico en el que opera, considerando los efectos del ciclo económico, así como el tipo de clientes con los que negocia. En caso de que utilicen información proporcionada por el acreditado para evaluar el riesgo de crédito de los clientes, las Instituciones deberán examinar el historial crediticio del acreditado para corroborar su solidez y credibilidad.

2. Asegurarse de que el margen entre el valor de la posición y el valor de los derechos de cobro deberá reflejar todos los factores oportunos incluyendo el costo de adjudicación, el grado de concentración de los derechos de cobro procedentes de un único acreditado y el riesgo de concentración respecto al total de las posiciones de la Institución.

3. Llevar a cabo un proceso de seguimiento continuo y adecuado para cada tipo de riesgo, ya sea inmediato o contingente, atribuible a la garantía utilizada como cobertura. Este proceso deberá incluir informes sobre la antigüedad, el control de los documentos comerciales, certificados de la base de endeudamiento, auditorías frecuentes de la garantía, confirmación de cuentas, control de los ingresos de cuentas abonadas, análisis de dilución y análisis financieros periódicos tanto del acreditado como de los emisores de los derechos de cobro, especialmente en el caso de que la garantía esté formada por un reducido número de derechos de cobro de elevado importe. Asimismo, deberán observar los límites de concentración que la Institución establezca para sus garantías en derechos de cobro, así como los convenios relativos al préstamo en cuestión.

4. Cerciorarse de que los derechos de cobro pignorados por un acreditado deberán estar diversificados. En caso de que tales derechos dependan preponderantemente de la calidad crediticia del garante, los riesgos correspondientes deberán ser tomados en consideración al establecer márgenes para el conjunto de garantías. Los derechos de cobro procedentes de personas relacionadas al acreditado, incluidas empresas filiales y empleados, no se reconocerán como coberturas del riesgo.

5. Contar con un proceso documentado de cobranza de derechos de cobro en situaciones de dificultad incluyendo los servicios necesarios para llevarlo a cabo, incluso si la labor de cobranza la suele realizar el acreditado.

VI. Los avalúos deberán realizarse conforme a lo establecido en la regulación emitida por la Comisión al respecto y deberán actualizarse según las políticas de la Institución de que se trate.

Tratándose de bienes inmuebles comerciales deberán valuarse:

a) Para créditos cuya PI sea o haya sido mayor a 15% en los últimos veinticuatro meses, se deberá contar con un avalúo por lo menos cada dos años o con mayor periodicidad cuando las condiciones de mercado sean inestables a juicio de la Comisión.

Si derivado de la aplicación de estimaciones de valor de los bienes se identifican bienes cuyo valor haya disminuido y precisen nuevas valoraciones, el avalúo deberá actualizarse.

b) Cuando la información disponible sugiera que su valor pueda haberse reducido de forma significativa, respecto a los precios generales de mercado o cuando tenga lugar algún incumplimiento.

VII. Los bienes otorgados en arrendamiento financiero podrán ser reconocidos recibiendo el mismo tratamiento que las garantías reales admisibles cuando no queden sujetas las Instituciones al riesgo de valor residual, el cual consiste en la exposición de las Instituciones a una pérdida potencial derivada de la caída del valor razonable del activo por debajo de su valor residual estimado al inicio del arrendamiento. Las Instituciones deberán cumplir con los requisitos mínimos para el tipo de garantía real admisible de que se trate y además, deberán observar los criterios siguientes:

a) El arrendador deberá llevar a cabo una adecuada administración del riesgo acorde con la ubicación del activo, al uso que se le da, a su antigüedad y a su ciclo de vida previsto.

b) El arrendador deberá tener la titularidad sobre el activo, así como la capacidad para ejercer oportunamente sus derechos como propietario.

c) La diferencia entre la tasa de depreciación del activo fijo y la tasa de amortización incluida de los pagos por el arrendamiento no deberá ser significativa, a fin de evitar que se estime en exceso la cobertura de riesgo de crédito atribuida a los activos arrendados.

ANEXO 25

REQUISITOS QUE DEBERÁN CUMPLIR LAS GARANTÍAS PERSONALES, SEGUROS DE CRÉDITO Y DERIVADOS DE CRÉDITO PARA SER CONSIDERADAS POR LAS INSTITUCIONES, PARA EFECTOS DE LA DETERMINACIÓN DEL REQUERIMIENTO DE CAPITAL POR RIESGO DE CRÉDITO Y DE LA CALIFICACIÓN DE LA CARTERA CREDITICIA DE VIVIENDA, COMERCIAL Y DE CONSUMO

I. Las Instituciones que empleen garantías personales, Seguros de Crédito y derivados de crédito, deberán cumplir con los siguientes requisitos:

a) Contar con políticas, procedimientos y controles internos para efectuar el análisis de la cobertura, que consideren cuando menos lo siguiente:

1. La evaluación periódica de la calidad crediticia de la Institución o entidad proveedora de la garantía personal, Seguro de Crédito y derivado de crédito. Para tales efectos, deberá considerar, como mínimo, el seguimiento y análisis de las calificaciones asignadas por Instituciones Calificadoras.

2. Respecto de la propia garantía personal, Seguro de Crédito y derivado de crédito, deberán evaluar la forma en que se estructuraron dichas operaciones y la facilidad de su ejecución considerando, cuando corresponda, otras obligaciones directas y contingentes a cargo de la Institución o entidad proveedora de las mismas.

b) Tener contratos u otros instrumentos en que se documente la constitución de las garantías en los que consten los supuestos y el procedimiento para ejercer la garantía. Al respecto, los contratos, documentos o instrumentos en los que consten las garantías deberán:

1. Asegurar que la Institución mantiene el derecho a ejecutarla de manera legal en caso de incumplimiento, insolvencia, concurso mercantil o de cualquier otro evento similar, y que el contrato o instrumento en el que se documente, no contiene alguna cláusula que permita al proveedor de la protección cancelar unilateralmente la cobertura o aumentar el costo de la garantía ante un deterioro de la calidad crediticia de la posición cubierta.

2. Ser irrevocable e incondicional, por lo que los contratos o instrumentos en los que consten, no podrán contener cláusula alguna que permita al proveedor de protección eximirse de pagar de manera puntual en el caso de que la contraparte original presente algún incumplimiento. En todo caso, los contratos o demás documentos únicamente podrán ser modificados con el acuerdo de la Institución.

3. Ser obligatorio para las partes involucradas y exigibles legalmente en las jurisdicciones correspondientes.

4. Prever que al presentarse un incumplimiento o falta de pago del deudor, la Institución podrá iniciar de inmediato acciones contra el garante respecto de las obligaciones de pago pendientes. Asimismo, los contratos, documentos o instrumentos en los que consten las garantías deberán estipular que el garante podrá realizar un pago único que cubra la totalidad del importe de las obligaciones pendientes a cargo del deudor de la Institución, o bien, podrá asumir el pago futuro de las obligaciones a cargo del deudor. En todo caso, la obligación del garante debe estar claramente establecida en la documentación que formaliza la operación.

c) Cumplir con los requisitos legales aplicables, a fin de obtener y mantener el derecho de ejercer la garantía, Seguro de Crédito y derivado de crédito así como llevar a cabo el seguimiento que sea necesario con el fin de asegurar el cumplimiento de dichos requisitos.

d) No reconocer las garantías personales, Seguros de Crédito y derivados de crédito que se otorguen recíprocamente entre quien proporcione alguna de estas técnicas de mitigación del riesgo y la Institución beneficiaria.

e) En ningún caso reconocer las garantías personales, Seguros de Crédito y derivados de crédito otorgados por Personas Relacionadas Relevantes.

f) Revelar en notas a los estados financieros cómo utilizan las garantías personales, Seguros de Crédito y derivados de crédito para cubrir el riesgo de crédito. La revelación de la información a que se refiere la presente fracción, deberá ser publicada de manera general y agregada, destacando el monto que cubren dichas técnicas de mitigación, en su caso, por garantías personales, Seguros de Crédito y derivados de crédito.

II. Tratándose de garantías personales, las Instituciones deberán cerciorarse al menos, de lo siguiente:

a) Los garantes admisibles son:

1. Entidades soberanas, entidades del sector público, Instituciones y casas de bolsa con una ponderación por riesgo inferior a la de la contraparte original.

2. Programas derivados de una Ley Federal que se establezcan en el Presupuesto de Egresos de la Federación.

3. Otras entidades con grado de riesgo 2 o mejor conforme al Anexo 1-B incluyendo, en su caso, las garantías personales otorgadas por las sociedades controladoras, filiales o empresas pertenecientes al mismo grupo.

b) Debe ser una obligación explícitamente documentada que asume el garante.

c) No podrá ser cancelada unilateralmente por el garante.

d) El garante deberá cubrir cualquier tipo de pagos que el deudor esté obligado a efectuar en virtud del instrumento legal que regula la operación.

e) Cuando la Institución solicite autorización para emplear una Metodología Interna con un enfoque avanzado, adicionalmente deberá cerciorarse de que las garantías personales admisibles sean efectivas hasta el rembolso total de la deuda, en la medida del importe y contenido de la garantía personal y ser exigible jurídicamente frente al garante en una jurisdicción donde éste posea bienes ejecutables mediante fallo judicial.

Adicionalmente, podrán reconocerse garantías personales contingentes, siempre que los criterios de asignación contemplen adecuadamente cualquier posible reducción del efecto de cobertura del riesgo.

III. Las Instituciones respecto de Seguros de Crédito, deberán cuando menos cumplir con lo siguiente;

a) El proveedor del seguro deberá ser una institución especializada autorizada por la Secretaría para conceder seguros, que cuente con una calificación crediticia superior o igual a Grado de Inversión, emitida por al menos una agencia calificadora de reconocido prestigio internacional.

b) Los contratos o las pólizas de los esquemas de cobertura deberán:

1. Tratándose de Seguro de Crédito, considerar las condiciones de incumplimiento parcial o total de un acreditado.

2. Ser exigibles legalmente en las jurisdicciones pertinentes. Para este efecto, deberán permitir a la Institución beneficiaria la ejecución del esquema de cobertura en las condiciones y plazos pactados, a menos que:

i) Dicha Institución incumpla con el pago de la prima del seguro o de la contraprestación correspondiente al otorgamiento de la garantía,

ii) Modifique sin autorización de la entidad otorgante el esquema de cobertura o las condiciones pactadas de los créditos cubiertos, o

iii) Cancele o transfiera los créditos asegurados en condiciones distintas a las pactadas, o bien, cometa algún fraude vinculado con el crédito garantizado.

3. No incluir cláusulas que permitan a la institución o entidad que otorgue el esquema de cobertura:

i) Cancelar o revocar unilateralmente, salvo por lo dispuesto en el numeral 2 anterior.

ii) Aumentar el costo del esquema de cobertura ante un deterioro de la calidad crediticia de la posición cubierta.

iii) Objetar u omitir el pago ante algún incumplimiento del acreditado de la Institución, salvo por lo dispuesto en el numeral 2 anterior.

4. Cubrir, además del principal, los intereses ordinarios correspondientes en virtud del contrato de crédito.

IV. Tratándose de derivados de crédito, las Instituciones deberán cuando menos, cumplir con lo siguiente:

a) El instrumento legal que formaliza la operación deberá considerar como mínimo los eventos de crédito siguientes:

1. El incumplimiento de las obligaciones provenientes del activo de riesgo que se encuentren vigentes en el momento de dicha falta de pago.

2. La quiebra, insolvencia o incapacidad para hacer frente a sus deudas por parte del sujeto obligado en el activo de riesgo, su incumplimiento o la aceptación por escrito de su incapacidad generalizada para satisfacerlas a su vencimiento, así como eventos similares.

3. La reestructuración de la obligación subyacente cuando implique la condonación o el diferimiento del pago del principal, los intereses o las comisiones, y conlleve una pérdida por incumplimiento (es decir, quebranto o castigo, la constitución de una provisión u otro cargo similar en la cuenta de pérdidas y ganancias).

4. La constitución de mayores provisiones derivadas de un deterioro en la calidad crediticia del activo financiero.

Cuando la reestructuración o constitución de mayores provisiones por deterioro de la calidad crediticia no estén contempladas como evento del crédito, se estará a lo dispuesto en el inciso i) del presente apartado IV.

b) Cuando el activo que determine el evento de crédito sea distinto al activo de riesgo o el derivado de crédito cubra obligaciones que no estén incluidas en el activo de riesgo, se estará a lo establecido en el inciso g) del presente apartado IV para determinar si tal desajuste es admisible.

c) El periodo de vigencia del derivado de crédito no podrá concluir antes de expirado cualquier periodo de gracia necesario para determinar que efectivamente se ha producido el incumplimiento de la obligación subyacente, sujeto a lo establecido en el Artículo 2 Bis 48 de las presentes disposiciones, referentes a la diferencias en los plazos de vencimiento de la operación y garantías.

d) Los derivados de crédito que permitan la liquidación en efectivo serán reconocidos para efectos del requerimiento de capital por riesgo de crédito y de la calificación de cartera, siempre que exista un proceso de valuación aprobado por el Comité de Riesgos de la Institución para estimar las pérdidas con precisión. Asimismo, deberá establecerse de manera fehaciente el periodo en que, una vez ocurrido el evento de crédito, deberá realizarse la valuación del activo de riesgo. Cuando el derivado de crédito tenga como referencia un activo distinto al activo de riesgo, para efectos de la liquidación en efectivo, se estará a lo establecido en el inciso g) del presente apartado IV, para determinar si este desajuste entre activos se encontraría permitido.

e) Para proceder al ejercicio del derivado de crédito ninguna de las partes podrá oponerse, salvo por caso fortuito o de fuerza mayor, a la trasferencia de la propiedad del activo de riesgo, aspecto que deberá contemplarse en el instrumento legal que documente la operación.

f) Deberá quedar establecida la identidad de la o las personas responsables de determinar si ocurrió o no un evento de crédito, misma que no deberá estar limitada únicamente al vendedor de protección, sino que el comprador de la misma deberá tener el derecho de informar a aquél sobre el momento en que ocurra un evento de crédito.

g) Para efectos de determinar el valor del efectivo a liquidar en el caso de que se presente el evento crediticio, el derivado de crédito podrá estar referenciado a una obligación diferente a la del activo de riesgo, siempre que:

1. El activo de referencia tenga la misma prelación de pago, o bien, sea más subordinado que el activo de riesgo, y

2. Ambas obligaciones sean emitidas por el mismo deudor y contengan cláusulas recíprocas para exigir la ejecución en los casos de incumplimiento o cláusulas de vencimiento anticipado.

h) Para efectos de determinar si el evento de crédito ha ocurrido, el derivado de crédito podrá estar referenciado a una obligación diferente a la del activo de riesgo, siempre que:

1. La obligación de referencia tenga el mismo nivel de riesgo o mayor que el activo de riesgo, y

2. Ambas obligaciones sean emitidas por el mismo deudor y contengan cláusulas recíprocas para exigir la ejecución en los casos de incumplimiento o cláusulas de vencimiento anticipado.

i) Cuando la reestructuración del activo de riesgo no estén contempladas como eventos de crédito, pero se cumplan los demás requisitos establecidos en los numerales anteriores, se permitirá un reconocimiento parcial del derivado de crédito, conforme a lo siguiente:

1. Si el importe nocional cubierto por el derivado de crédito fuera inferior o igual al del activo de riesgo, podrá considerarse el 60 por ciento del valor de la cobertura.

2. Si el importe nocional cubierto por el derivado de crédito fuera superior al del activo de riesgo, se podrá considerar como cobertura un máximo del 60 por ciento del valor razonable de la obligación subyacente.

j) Para efectos de la presente fracción, únicamente se reconocerán:

1. Derivados de incumplimiento crediticio, y

2. Derivados de rendimiento total, siempre y cuando éstos brinden protección crediticia equivalente a una garantía personal.

i. Para efectos de reducir los requerimientos de capital adicionales por ajuste de valuación crediticia para las Operaciones con derivados referidos en los Artículo 2 Bis 14 y 2 Bis 18, obtenidos conforme al Apartado A, de la Sección Cuarta, del Título Primero Bis de las presentes disposiciones, solo se reconocerá la cobertura de derivados de incumplimiento crediticio suscritos sobre la entidad de referencia o índices o canastas que contengan dicha entidad de referencia.

|