|

RESOLUCIÓN Final del examen de vigencia de la cuota compensatoria impuesta a las importaciones de conexiones de acero al carbón para soldar a tope, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía ingresa por la fracción arancelaria 7307.93.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Jueves 2 de julio de 2015 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE CONEXIONES DE ACERO AL CARBÓN PARA SOLDAR A TOPE, ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA. ESTA MERCANCÍA INGRESA POR LA FRACCIÓN ARANCELARIA 7307.93.01 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACIÓN Y DE EXPORTACIÓN.

Visto para resolver en la etapa final el expediente administrativo E.C. 13/14 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 4 de agosto de 2004 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de conexiones de acero al carbón para soldar a tope, originarias de la República Popular China (“China”), independientemente del país de procedencia (la “Resolución Final”).

2. Mediante la Resolución Final, la Secretaría determinó una cuota compensatoria definitiva de 81.04%.

B. Revisión de la cuota compensatoria

3. El 7 de noviembre de 2006 se publicó en el DOF la resolución final de la revisión de la cuota compensatoria referida en el punto anterior. Se determinó modificar la cuota compensatoria de 81.04% a 2.07 dólares de los Estados Unidos de América (“dólares”) por kilogramo.

C. Examen de vigencia previo

D. Aviso sobre la vigencia de cuotas compensatorias

5. El 19 de diciembre de 2013 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional interesado manifestara por escrito su interés de que se iniciara un procedimiento de examen. El listado incluyó a las conexiones de acero al carbón para soldar a tope, originarias de China, objeto de este examen.

E. Manifestación de interés

6. El 27 junio de 2014 Tubos de Acero de México, S.A. (“TAMSA”), manifestó su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria.

F. Resolución de inicio del segundo examen de vigencia de cuota compensatoria

7. El 24 de julio de 2014 la Secretaría publicó en el DOF la Resolución que declaró el inicio del examen de vigencia de la cuota compensatoria impuesta a las importaciones de conexiones de acero al carbón para soldar a tope, originarias de China (la “Resolución de Inicio”). Se fijó como periodo de examen el comprendido del 1 de abril del 2013 al 31 de marzo del 2014, y como periodo de análisis el comprendido del 1 de enero de 2010 al 31 de marzo de 2014.

G. Producto objeto de examen

1. Descripción del producto

8. El producto objeto de examen se denomina conexiones de acero al carbón para soldar a tope con diámetros exteriores en el rango de ½ a 16 pulgadas, incluidas ambas, y comprende codos, “tees”, reducciones y tapas (elbows, tees, reducers y caps, en inglés). Se conocen también como accesorios de acero al carbón para soldar a tope, o por su nombre en inglés “fittings”.

2. Tratamiento arancelario

9. El producto objeto de examen ingresa por la fracción arancelaria 7307.93.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

Tabla 1. Descripción arancelaria

|

Codificación arancelaria |

Descripción |

|

Capítulo: 73 |

Manufacturas de fundición, de hierro o de acero. |

|

Partida: 7307 |

Accesorios de tubería (por ejemplo: empalmes (racores), codos, manguitos), de fundición, hierro o acero. |

|

Subpartida a primer nivel |

-Los demás: |

|

Subpartida: 7307.93 |

--Accesorios para soldar a tope. |

|

Fracción: 7307.93.01 |

Accesorios para soldar a tope. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI).

10. De acuerdo con el SIAVI y la nota al final del artículo 3 del Decreto por el que se modifica la TIGIE publicado en el DOF el 9 de febrero de 2010, las importaciones que ingresan por la fracción arancelaria 7307.93.01 de la TIGIE quedaron libres de arancel a partir del primero de enero de 2012.

11. Sin embargo, en la página del SIAVI en el rubro aranceles y normatividad, en la parte de observaciones generales se precisa que mediante Boletín No. 087/12, la Administración General de Aduanas del Sistema de Administración Tributaria (SAT) comunica que en cumplimiento de las ejecutorias dictadas en los incidentes que se mencionan en el mismo Boletín, a partir del 1 de agosto de 2012, se implementó el cobro de un arancel de 3%.

12. La unidad de medida utilizada en la TIGIE es el kilogramo, aunque las operaciones comerciales normalmente se realizan por piezas.

13. Los países exentos de arancel son: Estados Unidos, Canadá, Colombia, Japón, Bolivia, Costa Rica, Nicaragua, Israel, Comunidad Europea, Guatemala, El Salvador, Honduras, Suiza, Noruega, Islandia, Liechtenstein, Chile, Uruguay y Perú.

3. Características físicas y especificaciones técnicas

14. Las conexiones de acero al carbón para soldar a tope se fabrican normalmente conforme a las normas ASTM A 234 / A 234 M-00 (por las siglas en inglés de “American Society for Testing and Materials”) y ANSI / ASME (B16.9-2001 y B16.28-1994) (por las siglas en inglés de “American National Standards Institute” y “American Society of Mechanical Engineers”, respectivamente), aunque, de acuerdo con lo manifestado por TAMSA en los procedimientos previos, suelen fabricarse sin cumplir con norma específica alguna.

15. Estas mercancías pueden estar terminadas mediante tratamiento térmico, biselado, granallado, estampado o pintura, o no tener terminado.

16. Además de estas características físicas y dimensiones, diversas normas internacionales establecen el máximo de carbono, fósforo, azufre, manganeso, silicio y cromo que deben contener las conexiones de acero al carbón para soldar a tope. Por ejemplo, la norma B16.9-2001 establece que una conexión de acero al carbón tipo codo que se fabrica con acero grado B y en diámetros desde 21.3 hasta 1,219 mm debe tener un contenido máximo de carbono, manganeso, fósforo, azufre, silicio y cromo de 0.30, 1.06, 0.05, 0.058, 0.10 y 0.40%, respectivamente.

17. Otras propiedades físicas y químicas que también describen al producto objeto de examen son la ductilidad, resistencia al impacto y a cargas estáticas o dinámicas, así como la durabilidad, las cuales están en función de su uso final.

4. Proceso productivo

18. Los insumos principales para fabricar el producto objeto de examen son la tubería de acero al carbón sin costura con la que se producen los codos, “tees” y las reducciones, y la placa en hoja con la que se fabrican las tapas. Otras materias primas son la energía eléctrica, gas natural, pinturas y barnices.

a. Codos: los tramos de tubería se pasan sobre un mandril que proporciona la forma de codo por medio de fuerza y calor. Para ello, se utilizan prensas hidráulicas automáticas y hornos de gas natural a temperatura controlada con una precisión de +/- 3 grados centígrados.

b. “Tees”: del tramo del tubo se forma el tercer ramal mediante extrusión. Se requiere calor y fuerza en prensas automáticas de doble acción para efectuar este proceso.

c. Reducciones: los tramos de tubería se precalientan, luego se introducen en un molde, donde, mediante una prensa automática, se forma la parte reducida. Al producto obtenido se le aplica un tratamiento térmico para eliminarle los esfuerzos de la forja.

d. Tapas: mediante dados y balas se proporciona la forma de tapa al círculo de placa en hoja. El proceso se realiza en frío o caliente. Las piezas se someten a tratamiento térmico para su normalización.

5. Usos y funciones

21. La función principal de los codos, “tees” y las reducciones, es conectar los extremos de dos o más tubos para cambiar la dirección, hacer una ramificación y reducir o aumentar el diámetro de la línea de tubería, respectivamente. La función de las tapas es cerrar la línea de tubería o el final de un recipiente mecánico o hidráulico.

22. Estas mercancías se utilizan principalmente en líneas de tubería para la conducción de diversos fluidos (agua, vapor, petroquímicos y gas, principalmente) en diversos sistemas, por ejemplo, industriales, de calefacción, plomería, aire acondicionado e irrigación. Suelen utilizarse también como insumos para fabricar calderas o equipos de intercambio de calor, o bien, para conectar las líneas de tubería a algún aparato o maquinaria.

H. Convocatoria y notificaciones

23. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

24. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al gobierno de China.

I. Partes interesadas comparecientes

25. Compareció al procedimiento únicamente el productor nacional:

Tubos de Acero de México, S.A.

Islote No. 71

Col. Las Águilas

C.P. 01710, México, D.F.

J. Argumentos y medios de prueba

1. Prórrogas

26. La Secretaría otorgó una prórroga a TAMSA para que compareciera al procedimiento y presentara su respuesta al formulario oficial, así como los argumentos y las pruebas que estimara pertinentes. El plazo venció el 17 de septiembre de 2014.

2. TAMSA

27. El 17 de septiembre de 2014, TAMSA compareció para presentar argumentos y pruebas en defensa de sus intereses. Manifestó:

A. El producto objeto de examen se denomina conexiones de acero al carbón para soldar a tope y comprende codos, “tees”, reducciones y tapas.

B. El producto objeto de examen y el nacional son productos similares y no tienen diferencias significativas, puesto que presentan las mismas especificaciones técnicas, físicas y químicas, lo que les permite cumplir con las mismas funciones y ser comercialmente intercambiables.

C. Solicita a la Secretaría se prorrogue la vigencia de las cuotas compensatorias debido a que prevalecen las condiciones de competencia desleal que dieron origen a las medidas antidumping.

D. Existen múltiples elementos que permiten presumir que prevalecen las condiciones que dieron lugar a la discriminación de precios en la investigación originaria:

a. el hecho de que persistan las distorsiones en el mercado interno en el país objeto de investigación, tal y como se determinó en el quinto Examen de las Políticas Comerciales de China de la Organización Mundial del Comercio (OMC), en el cual:

i. cuestionaron a China su incumplimiento para transparentar y publicar todas sus leyes, reglamentos y demás disposiciones que afecten el comercio a nivel nacional e internacional, y

ii. observaron que el Estado sigue desempeñando una activa función en el desarrollo económico de China, pues continúa aplicando políticas encaminadas a apoyar ramas de producción nacionales, incluidas las controladas por empresas estatales;

b. la existencia de medidas antidumping y antisubvención adoptadas por otros países contra el producto chino objeto de examen, y

c. el potencial exportador y las condiciones en las que exporta China hacia otros mercados. China ha incrementado consistentemente su capacidad exportadora, al grado de irse desplazando a otros orígenes y lograr situarse como el principal exportador de conexiones en el mundo. En el 2013 prácticamente duplicó sus exportaciones con relación a las del año 2009, crecimiento que representa más de 20 veces el tamaño del mercado nacional, tendencia que se ha mantenido desde que fueron impuestas las cuotas compensatorias en México en 2004.

d. Los precios de China son los más bajos a los que se comercializan las conexiones de acero en el mundo, esto es, los niveles de subvaloración están en promedio en 68%.

E. En un examen quinquenal el análisis económico y jurídico pertinente es prospectivo, por lo que los precios de las importaciones investigadas hacia el mercado mexicano durante el periodo de vigencia de la cuota compensatoria no necesariamente deben ser un referente real de lo que sucedería a futuro si se eliminara esta medida.

F. El Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (“Acuerdo Antidumping”) no exige que se calcule un nuevo margen de discriminación de precios, lo cual se sustenta en la determinación del Órgano de Apelación de la OMC, el cual rechazó que la autoridad tenga la obligación de realizar un nuevo cálculo del margen de discriminación de precios. Asimismo, determinó que el único requisito que exige el artículo 11.3 del Acuerdo Antidumping es que la determinación de la autoridad investigadora se base en un margen que sea compatible con el artículo 2, pero no así un nuevo cálculo del margen de discriminación de precios.

G. No obstante lo anterior y con el fin de dar cumplimiento al requerimiento de la Secretaría, se presentan datos relativos a los precios de las exportaciones de China con base en estadísticas provenientes de la Asociación Latinoamericana del Acero (ALACERO), durante el periodo de examen (como posible precio que se observaría en caso de que se eliminara la cuota compensatoria).

H. Para el cálculo del precio de exportación presenta información estadística obtenida de ALACERO que a su vez proviene de Global Trade Atlas (GTA), la cual, es de su conocimiento, que se encuentran a nivel FOB (por las siglas en inglés de free on board).

I. Propone como país sustituto razonable a Estados Unidos, toda vez que éste cumple con los criterios para ser considerado como tal en términos del artículo 48 del Reglamento de la Ley de Comercio Exterior (RLCE), tomando en cuenta lo siguiente:

a. China y Estados Unidos son importantes productores de acero a nivel mundial, China ocupó el primer lugar durante la mayor parte del periodo de análisis, en tanto que Estados Unidos el tercero;

b. desde la perspectiva de la demanda, China y Estados Unidos son los países más importantes en el nivel del consumo aparente del acero a nivel mundial, ocupando el primer y segundo lugar, respectivamente;

c. ambos países también son importantes productores de tubería de acero sin costura (insumo del producto objeto de examen), China ocupa el primer lugar, en tanto que Estados Unidos el cuarto, y

d. de acuerdo con la información disponible para TAMSA, no existen pruebas de que en el sector productivo de conexiones de acero de Estados Unidos prevalezcan condiciones de distorsión que impidan considerarlo como una economía de mercado razonablemente sustituta de China. Lo anterior, tal como se desprende del Portal Integrado de Información Comercial de la OMC, donde no existen registros de medidas antidumping ni compensatorias.

J. Para calcular el valor normal, presenta un estudio de mercado el cual reporta el precio promedio de las conexiones de acero al carbón para soldar a tope en Estados Unidos, neto de descuentos, bonificaciones y reembolsos.

K. Calcula un margen de discriminación de precios ponderado, dado que las estadísticas presentadas para calcular el precio de exportación no se encuentran desagregadas por tipos de mercancías.

L. Considera que existen elementos suficientes que, en todo caso, justificarían aumentar el monto de la cuota compensatoria, con base en el cálculo del margen de discriminación de precios actual.

M. La actual cuota compensatoria ha tenido como efecto contener el volumen de importaciones en condiciones desleales originarias del país objeto del examen: el volumen de importaciones originarias chinas fue en promedio de 74 toneladas entre 2010 y 2013 (20 toneladas en 2010 hasta 137 en 2013), lo que contrasta con el volumen de 825 toneladas de importaciones originarias de China que se registró en el 2001 (periodo investigado en el procedimiento ordinario), monto que le permitió a China participar con el 27% del Consumo Nacional Aparente (CNA) de dicho año.

N. Los siguientes elementos permiten presumir que sin la medida antidumping las importaciones del producto objeto del examen volverían a ingresar en cantidades significativas y en condiciones tales que se repetiría el daño a la producción nacional:

a. China es el principal exportador de conexiones para soldar a tope a nivel mundial, con aproximadamente 38% de las exportaciones totales en 2013;

b. lejos de reducirse, durante el periodo de vigencia de la cuota compensatoria, los volúmenes de las exportaciones chinas de accesorios para soldar a tope aumentaron significativamente (96% entre 2009 y 2013);

c. China cuenta con un significativo potencial de exportación, suficiente para inundar varias veces el mercado mexicano;

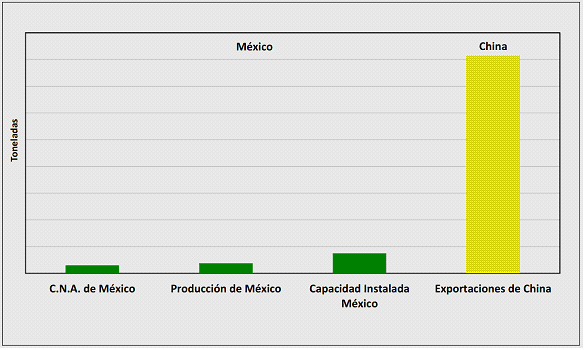

d. los datos relativos a la capacidad instalada de China y la de México dan cuenta de las grandes asimetrías existentes entre ambos países;

e. cifras disponibles muestran que la capacidad libremente disponible de la industria china representó en 2013 más de 200 veces el tamaño del mercado mexicano de conexiones de acero al carbón para soldar a tope;

f. información disponible muestra que los precios a los que China exporta el producto objeto de examen suelen ser de los más bajos a nivel internacional, lo que permite prever que se reactivaría la demanda por dichas importaciones si se eliminara la cuota compensatoria;

g. los bajos precios de las exportaciones chinas se observarían no sólo en relación con los precios nacionales, sino también en relación con los precios a los que han ingresado las importaciones a México procedentes de países distintos de China;

h. otros países tales como Argentina, Canadá, Turquía, Estados Unidos y la Unión Europea también han adoptado medidas de remedio comercial, lo cual permite:

i. presumir que China continúa incurriendo en prácticas desleales de comercio internacional, y

ii. que México constituiría un destino real para el producto chino, el cual buscaría mercados para colocar su producción, y

iii. lo anterior es más probable si se considera, por un lado, que las perspectivas de la economía mexicana son favorables, principalmente a raíz de la aprobación de la reforma energética y, por el otro, la difícil situación que enfrenta la economía mundial con una perspectiva de ajuste a la baja.

O. En relación con las características de la producción nacional de conexiones de acero al carbón para soldar a tope, TAMSA manifestó lo siguiente:

a. no ha realizado inversiones ni cambios en la escala de producción ni fusiones entre empresas en los últimos 5 años;

b. la demanda del producto objeto de examen continúa teniendo los mismos determinantes económicos que la Secretaría determinó en el primer examen de vigencia;

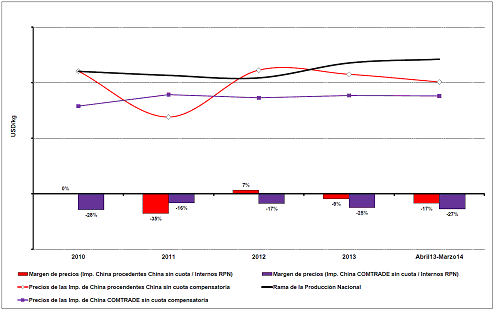

c. no existen factores que pudieran modificar las condiciones del mercado nacional, y

d. no tiene conocimiento de cambios que pudieran ocurrir en el futuro inmediato.

P. No cuenta con información desagregada exclusiva de las conexiones de acero al carbón para soldar a tope, sin embargo, como una aproximación, presenta información sobre una gama de productos que incluye al producto objeto del examen e identifica a los principales productores de tubos y conexiones del mundo, en donde en el periodo analizado destaca China en primer lugar, seguido de Rusia y Japón.

Q. De acuerdo a la experiencia de mercado de TAMSA los grandes consumos de conexiones de acero al carbón para soldar a tope se realizan principalmente por la industria petroquímica. Los principales países productores de petróleo en orden de importancia son: Arabia Saudita, Estados Unidos, Rusia, China, Canadá, Irán, Emiratos Árabes Unidos, Irak, México, Kuwait, Brasil y Nigeria.

R. Los principales países exportadores del producto objeto de examen en el periodo analizado fueron: China, seguido de Corea e Italia, y los principales importadores fueron Estados Unidos, seguido de Alemania y Japón.

S. Solicitó a la Cámara Nacional de la Industria del Hierro y del Acero (CANACERO) entregue directamente a la Secretaría la cuantificación del valor y volumen de las importaciones de conexiones de acero al carbón para soldar a tope originaras de China y del resto de los países para el periodo analizado y la explicación de la metodología utilizada.

T. Existen suficientes elementos de convicción que permiten presumir que habría márgenes significativos de subvaloración de las mercancías chinas con respecto a los precios nacionales, en caso de eliminarse las cuotas compensatorias, tomando en cuenta lo siguiente:

a. datos históricos de las exportaciones chinas muestran una alta volatilidad de precios, con una vocación para colocarse significativamente por debajo de los precios del resto de competidores;

b. en un escenario conservador, se podría prever que el producto originario de China se ubique en el mercado mexicano con un margen de subvaloración de 31% por debajo del precio nacional;

c. los datos disponibles para TAMSA muestran que China exportó durante el periodo de examen a más de 100 países a tales precios que se puede concluir que el precio de las exportaciones chinas a México puede llegar a ser más bajo, y

d. existe evidencia de que durante el 2013 los precios de exportación chinos reflejaron significativos márgenes de subvaloración en relación con los precios de otros países exportadores de conexiones de acero.

U. Realizó estimaciones en un escenario de continuación de las medidas compensatorias y también aplicó un modelo de elasticidad sustitución con el objeto de ajustar sus proyecciones a un escenario conservador de eliminación de las medidas. De lo anterior, se destaca que los indicadores económicos y financieros reflejan un importante deterioro sobre la rama de producción nacional, en caso de que la cuota compensatoria fuera eliminada. Entre algunos de los resultados esperados, de manera conservadora, se encuentran los siguientes:

a. se prevé un aumento significativo de las importaciones investigadas;

b. se estiman márgenes significativos de subvaloración de precios de las importaciones originarias de China en relación con los precios nacionales y los precios de las importaciones del resto de competidores;

c. los bajos precios incentivarán la demanda de las mercancías chinas y, en consecuencia, el país objeto de examen aumentará significativamente su presencia en el mercado mexicano al pasar de representar 2% del CNA en 2013 al 15% en 2015, con una tasa de crecimiento de 644% en este lapso, y

d. los efectos inmediatos sobre la rama de producción nacional serían los siguientes:

i. pérdida de mercado de la producción nacional de 5.2 puntos porcentuales entre 2013 y 2014;

ii. caída en los volúmenes de ventas internas de 5.2% en 2014 con respecto a los niveles de 2013;

iii. baja en los niveles de producción y de la producción nacional orientada al mercado interno de 3.8% y 5.2%, respectivamente, en el mismo lapso;

iv. el nivel de empleo y la masa salarial bajarían 3.8% y 1.5%, respectivamente;

v. la utilización de la capacidad instalada bajaría 2 puntos porcentuales en 2014 respecto a 2013;

vi. los ingresos por ventas internas bajarían 3.5% en 2014;

vii. la utilidad operativa derivada de las ventas al mercado interno bajaría significativamente (39%), en 2014, y

viii. ante estas condiciones de competencia, la producción nacional se verá orillada a ajustar sus precios con objeto de evitar perder más mercado ante la presencia de producto importado de China.

V. Los siguientes elementos confirman la capacidad disponible y el potencial de exportación de la industria china del producto objeto del examen, toda vez que en el periodo comprendido de 2009 a 2013:

a. la industria china aumentó considerablemente su capacidad instalada (47%);

b. la capacidad libremente disponible de la industria china aumentó 118% en el mismo lapso, debido a que el mercado interno de este país no ha crecido en la proporción referida en el subinciso anterior;

c. tan sólo la capacidad disponible representa más de 200 veces el tamaño del mercado mexicano;

d. la producción china también aumentó 29% y las ventas internas en 24%, y

e. las exportaciones chinas a los mercados internacionales registraron un aumento de 96% entre 2009 y 2010 y, a pesar de la existencia de la cuota compensatoria, también aumentaron las ventas a México (497%, de acuerdo con datos de “The United Nations Commodity Trade Statistics Database” (“UN Comtrade”).

28. Presentó:

A. Diagrama con el proceso de fabricación de codos, tees y reducciones, utilizado por la producción nacional.

B. Dos certificados de calidad correspondientes a mercancía similar vendida a clientes de TAMSA expedidos por esta última en agosto de 2014.

C. Tabla con los códigos de producto correspondientes al producto objeto de examen, con su respectivo equivalente de peso en kilogramos, cuya fuente es la CANACERO.

D. Cálculo del precio de exportación del producto objeto de examen cuya fuente es la ALACERO con información de GTA, para el periodo de examen.

E. Documentos denominados “Transpacific eastbound” publicados en julio y octubre de 2013, y enero y abril de 2014, respectivamente, con información de las tarifas de transporte de China a Estados Unidos en los periodos comprendidos de abril a diciembre de 2013 y enero a marzo de 2014, cuya fuente es la publicación “Drewry Insight”.

F. Impresiones de pantalla de la página de Internet de “Searates” con la consulta del cálculo de distancia y tiempo entre diversas ciudades de China y Los Ángeles, Estados Unidos y Manzanillo, México.

G. Documento denominado “Tipos de contenedores, sus usos y dimensiones”, cuya fuente es la página de Internet de la empresa Comexpanda.

H. Cálculo de los ajustes por fletes marítimos correspondiente al periodo de examen elaborado por TAMSA.

I. Impresión de pantalla de la página de Internet de Travelmath con la consulta de la distancia entre diferentes ciudades de Estados Unidos.

J. Referencias de los costos de transporte de mercancía procedente de China hacia Estados Unidos en el 2011 y primer trimestre del 2012, cuya fuente son los informes “Drewry Shipping Consultants” de 2011 y 2012.

K. Estudio de mercado elaborado por una empresa consultora para la determinación del valor normal del producto objeto de examen (“Estudio de mercado para el valor normal”).

L. Cálculo del valor normal y ajustes del producto objeto de examen a partir de los precios en el mercado interno de Estados Unidos para el periodo de examen, cuya fuente es el estudio de mercado referido en el inciso anterior.

M. Cálculo del margen de discriminación de precios para las importaciones del producto objeto de examen en el periodo analizado.

N. Carta de TAMSA del 1 de agosto de 2014 dirigida a la CANACERO, mediante la cual solicita entregue directamente a la Secretaría la cuantificación del valor y volumen de las importaciones de conexiones de acero al carbón para soldar a tope originaras de China y del resto de los países para el periodo analizado y la explicación de la metodología utilizada, asimismo pide se le entregue a TAMSA información agregada a manera de reporte a partir de la información anterior.

O. Carta de CANACERO del 18 de agosto de 2014 dirigida a la representante legal de TAMSA, acompañada de un resumen de los datos que obtuvo con base en la información estadística de importaciones que entregó la Secretaría de Hacienda y Crédito Público (SHCP) a dicha Cámara.

P. Tabla con el volumen en kilogramos de las importaciones totales y por país de la mercancía que ingresó por la fracción arancelaria 7307.93.01 de la TIGIE en el periodo comprendido de diciembre de 2013 a mayo de 2014, cuya fuente es la Secretaría con datos del Banco de México y la Ley de los Impuestos Generales de Importación y Exportación.

Q. Documento denominado “Metodología de pronósticos para el segundo examen de vigencia” elaborado por TAMSA, el cual contiene el análisis sobre los precios y volúmenes de las importaciones potenciales, así como el probable impacto de tales importaciones sobre la rama de producción nacional en el periodo 2015 si las cuotas compensatorias fueran eliminadas.

R. Indicadores económicos y financieros de TAMSA sobre la mercancía similar en el periodo comprendido de 2010 a 2013, primer trimestre 2012, 2013 y 2014, así como para el periodo de examen y el periodo previo comparable, respectivamente.

S. Indicadores económicos y financieros de TAMSA sobre la mercancía similar destinada al mercado interno en el periodo comprendido de 2010 a 2013, primer trimestre 2013 y 2014 y con proyecciones para los años 2014 y 2015 en escenarios con y sin cuota compensatoria, respectivamente.

T. Indicadores del mercado nacional del producto objeto de examen en el periodo comprendido de 2010 a 2013, y primer trimestre 2012, 2013 y 2014, así como para el periodo de examen y el periodo previo comparable, respectivamente.

U. Estado de flujos de efectivo y hoja de balance de TAMSA, para los ejercicios que terminaron el 31 de marzo de 2013 y 2012, y el 31 de marzo de 2014 y 2013.

V. Estados financieros no consolidados dictaminados de TAMSA al 31 de diciembre de 2011 y 2010 y al 31 de diciembre de 2013.

W. Indicadores de la industria del producto objeto de examen en China para el periodo comprendido de 2009 a 2013, obtenidos a partir de información de la “Steel Business Briefing”, ALACERO y “World Steel Association” (WSA).

X. La siguiente información estadística, cuya fuente es UN Comtrade:

a. valor comercial, precio por kilogramo y tonelada, peso neto en kilogramos y toneladas y cantidad comercial de las exportaciones, por país, realizadas por la fracción arancelaria 7307.93.01 en el periodo comprendido de 2009 a 2013;

b. volúmenes totales de exportación de conexiones de acero por país en el periodo comprendido del 2009 al 2013, y el incremento comparable porcentual en estos años;

c. precios de exportación por toneladas de conexiones de acero por país en el periodo comprendido del 2009 al 2013;

d. valor comercial, precio en kilogramos y toneladas, peso neto en kilogramos y toneladas y cantidad unitaria y comercial de las importaciones por país realizadas por la fracción arancelaria 7307.93.01 en el periodo comprendido de 2009 a 2013, y

e. volúmenes totales y precios de importación de conexiones de acero por país en el periodo comprendido del 2009 al 2013.

Y. Impresiones de pantalla de la consulta realizada en la página de Internet de UN Comtrade mediante las cuales TAMSA obtuvo las estadísticas señaladas en el inciso anterior.

Z. Tabla con la producción mundial, por región y por país de tubería y conexiones de acero para tubería en 2011 y 2012, cuya fuente es el Anuario Estadístico del WSA del 2013.

AA. Impresión de pantalla de la página de Internet de Wikipedia donde se observa la consulta sobre la producción de barriles de petróleo por día de los principales países productores de petróleo en 2012.

BB. Valor y volumen de las exportaciones chinas de accesorios para soldar a tope, totales y por país, de 2007 a 2012 y del cuarto trimestre del 2012 al primero del 2014, cuya fuente es ALACERO.

CC. Comunicaciones vía correo electrónico realizadas en mayo de 2014 entre personal de TAMSA y ALACERO mediante las cuales TAMSA solicita información relacionada con el nivel de utilización de las plantas de tubería sin costura en China.

DD. Impresión de pantalla de la página de Internet de ALACERO en donde se identifica como empleada de ALACERO a la persona con la cual TAMSA intercambió correos electrónicos.

3. CANACERO

29. El 18 de septiembre de 2014 compareció la CANACERO para presentar la información que le fue solicitada por TAMSA. Presentó el listado de las operaciones de importación del producto objeto de examen realizadas en el periodo de examen a través de la fracción arancelaria 7307.93.01 de la TIGIE, cuya fuente es el listado de importaciones del SAT.

K. Réplicas

30. Al no haber comparecencia de alguna contraparte de la producción nacional, no se presentaron réplicas.

L. Requerimientos de información

1. TAMSA

31. El 20 de noviembre de 2014 TAMSA respondió el requerimiento que la Secretaría le formuló para que corrigiera cuestiones de forma; explicara y proporcionara información adicional: para el cálculo del precio de exportación; sobre los precios y volúmenes de las importaciones potenciales que ingresarían en caso de eliminar la cuota compensatoria; del proceso productivo y características de las conexiones de acero al carbón para soldar a tope; así como para que presentara: el listado de importaciones del producto objeto de examen sin operaciones duplicadas, las cifras correspondientes a los indicadores de la industria nacional, así como de TAMSA, para los años 2010, 2011, 2012 y 2013, para el periodo de examen y el periodo previo comparable, y los estados financieros dictaminados no consolidados por los años 2010 y 2011. Corrigió las cuestiones de forma y presentó:

A. Comunicación vía correo electrónico en la que un funcionario de la empresa consultora que elaboró el Estudio de mercado para el valor normal, solicitó a GTA que aclarara los términos de venta del precio de las conexiones de acero al carbón para soldar a tope utilizado para el cálculo del precio de exportación.

B. Impresión de la página de Internet de UN Comtrade en la que se observa los términos de venta para el 2013 reportados en la información consultada para el cálculo del precio de exportación.

C. Diagrama de producción de las conexiones de acero al carbón para soldar a tope en el mercado internacional, en particular en Estados Unidos, cuya fuente es el Estudio de mercado para el valor normal y la Resolución Final.

D. Informes mensuales con los costos de producción por línea y planta de TAMSA desglosada en materiales y mano de obra, para los meses de junio de 2010, 2011, 2012 y 2013 y marzo de 2014, así como las proporciones de costo variable correspondientes a los años 2010 a 2014.

E. Impresión de pantalla de la página de Internet de “SBB daily briefing”, a través de la cual TAMSA obtuvo los documentos denominados “China’s pipe industry losses to continue in 2014: CSPA” y “China’s seamless pipe output up 5% y-o-y in April”.

F. Artículo denominado “PQF mill for Anshan” publicado el 7 de marzo de 2007 en la página de Internet www.wireweb.de, así como diversos artículos relacionados con la industria siderúrgica en China publicados del 2007 al 2012 en la página de Internet www.steelbb.com, así como papeles de trabajo utilizados por TAMSA para la elaboración de la tabla de capacidad entrante de laminados sin costura en China de 2009 a 2011.

G. Extracto de las publicaciones número 3263 de diciembre de 1999, número 3809 de octubre de 2005 y número 4222 de abril de 2011 con la determinación original, segundo y tercer examen relativo a la investigación “Carbon steel butt-weld pipe fittings from Brazil, China, Japan, Taiwan and Thailand” emitida por la Comisión de Comercio de Estados Unidos.

H. Impresión de la página de Internet de la empresa canadiense productora de conexiones aleadas Ezeflow, Inc.

I. Impresión de las siguientes páginas de Internet consultadas en octubre de 2014 con información de empresas productoras de conexiones de acero al carbón para soldar a tope en Estados Unidos:

a. http://www.hackneyladish.com/, correspondiente a Hackney Ladish, Inc.;

b. http://www.millsiron.com, correspondiente a Mills Iron Works, Inc.;

c. http://www.tubeforgings.com/, correspondiente a Tube Forgings of America, Inc., y

d. http://www.weldbend.com/, correspondiente a Weldbend Corp.

J. Listado con la descripción y precios de los productos de mayor demanda en el mercado nacional, con su referente de precio en Estados Unidos.

K. Índice de inflación para el sector productor de forjas de acero en Estados Unidos para los años 2004 a 2014, cuya fuente es el Buró de Estadísticas de Trabajo de Estados Unidos, y estimaciones para el periodo de examen y septiembre de 2014, respectivamente.

L. Términos y condiciones de venta de las empresas estadounidenses Tube Forgings of America Inc., al 1 de septiembre de 2011, Hackney Ladish, Inc., a junio de 2008, Mills Iron al 29 de octubre de 2014 y Weldbend Corp., al 2010.

M. Dos certificados de calidad de materiales producidos por TAMSA con las respectivas impresiones de pantalla de su sistema en las cuales se especifica el peso en toneladas de los mismos.

N. Listado con la descripción, peso y dimensiones de conexiones de acero al carbón para soldar a tope vendidas por TAMSA en el periodo abril de 2013 a marzo de 2014.

O. Listado con la descripción y peso de las conexiones de acero al carbón para soldar a tope más vendidas por TAMSA en el periodo abril de 2013 a marzo de 2014.

P. Listado con la descripción, peso y precio de conexiones de acero al carbón para soldar a tope vendidas por dos distribuidores y las 4 productoras de Estados Unidos, así como el descuento aplicado.

Q. Tablas con el resumen del margen de descuentos de distribuidores, el resumen de precios promedio y los precios ex fábrica deflactados aplicados por las 4 productoras de Estados Unidos en el periodo comprendido del 1 de abril de 2013 al 31 de marzo de 2014.

R. Soporte documental del ajuste por flete (flete camión y flete tren) que TAMSA proporcionó en el Estudio de mercado para el valor normal.

S. Escrito del 27 de octubre de 2014 firmado por la representante legal de TAMSA en el que solicitan a la CANACERO les proporcione cierta información pública para poder desahogar un requerimiento de información formulado por la Secretaría.

T. Carta de la CANACERO del 10 de noviembre de 2014 dirigida a la representante legal de TAMSA, mediante la cual presenta los siguientes datos que obtuvo con base en la información estadística de importaciones realizadas a través de la fracción arancelaria 7307.93.01 de la TIGIE que entregó el SAT a dicha Cámara:

a. metodología para la depuración de las importaciones;

b. valor y volumen de las importaciones del producto objeto de examen;

c. valor y volumen de las importaciones del producto objeto de examen en el periodo comprendido de abril de 2013 a marzo de 2014 con precios bajos y volúmenes relevantes;

d. valor y volumen de las importaciones mexicanas mensuales de conexiones de acero al carbón para soldar a tope originarias de China y del resto del mundo en el periodo comprendido de 2010 al primer trimestre de 2014;

e. valor y volumen de las importaciones de conexiones de acero al carbón para soldar a tope por país en el periodo comprendido de 2010 a 2014, y

f. estimación del precio de exportación de conexiones de acero al carbón para soldar a tope para el periodo abril de 2013 a marzo de 2014.

U. Estados financieros de TAMSA dictaminados al 31 de diciembre de 2010 y 2009 y al 31 de diciembre de 2011 y 2010.

V. Impresión de la página de Internet de la empresa COMEXPANDA, con el catálogo completo de contenedores de carga que utiliza.

W. Documentos denominados “Container Freight Rate Insight” publicados en “Drewry Insight” en junio, septiembre y diciembre de 2011, enero, marzo y abril de 2012, respectivamente, con información de las tarifas de transporte de China a Estados Unidos en los años 2011 y 2012.

X. Extracto del documento denominado “Steel Statistical Yearbook 2013” publicado en el 2013 por el Comité de Estudios Económicos de la WSA.

Y. Índices de precios al productor y al consumidor, entre otros, de la industria dedicada a la fabricación de productos metálicos, para el periodo de enero de 2013 a septiembre de 2014, cuya fuente es el Instituto Nacional de Estadística y Geografía.

Z. Tipo de cambio del peso mexicano con respecto al dólar en el periodo comprendido de enero de 2013 a octubre de 2014.

AA. Dos cálculos de subvaloración de las importaciones originarias de China en un escenario sin cuota compensatoria en el periodo de examen, a partir de cotizaciones de una empresa china, y a partir de las estadísticas oficiales de comercio, respectivamente.

BB. Comunicación vía correo electrónico realizada en octubre de 2014 mediante la cual un funcionario de una empresa china productora de conexiones de acero al carbón para soldar a tope envía a un funcionario de TAMSA una cotización y estándares de calidad aplicables.

CC. Indicadores de la industria nacional, así como de TAMSA, para los años 2010, 2011, 2012 y 2013, así como para el periodo de examen (abril de 2013 a marzo de 2014) y el periodo previo comparable (abril de 2012 a marzo de 2013), con proyecciones para el 2015 en un escenario con y sin cuota compensatoria.

DD. Resumen con el resultado de las proyecciones de los indicadores de la industria nacional para el 2015 en un escenario sin cuota compensatoria.

EE. Impresión de la consulta realizada en la página de Internet de GTA para obtener la estadística del valor y volumen de las exportaciones chinas totales y por país, realizadas por la fracción arancelaria 7307.93.00 en el periodo comprendido del segundo trimestre del 2013 al tercer trimestre del 2014.

FF. Valor de las exportaciones chinas totales y por país, mensuales para el periodo comprendido de diciembre de 2012 a junio de 2014 y trimestrales para el periodo comprendido del tercer trimestre del 2013 al segundo trimestre del 2014, cuya fuente son los cálculos de la Cámara de Comercio Internacional basados en estadísticas del “General Customs Administration of China”.

GG. Resumen del valor y volumen las exportaciones mensuales y trimestrales totales de China en el periodo comprendido de diciembre de 2012 a junio de 2014, cuya fuente son cálculos de la Cámara de Comercio Internacional basados en estadísticas de la “General Customs Administration” de China.

HH. Listado con las cuotas compensatorias vigentes en Estados Unidos al 9 de febrero de 2011, impuestas a diversos exportadores chinos de conexiones de acero, cuya fuente es el “Federal Register” de Estados Unidos.

II. Modelo de elasticidad de sustitución con los ajustes aplicables a las proyecciones de TAMSA con el objeto de llevarlas a un escenario conservador de eliminación de las cuotas compensatorias.

JJ. Las siguientes resoluciones:

a. “Memorándum D15-2-44” del 15 de abril de 2009 relativa a las importaciones de determinados accesorios de tubería de acero al carbón de China emitida por la Agencia de Servicios en Frontera de Canadá;

b. “Resolución 11/2009” del 22 de octubre de 2009 relativa a las importaciones de accesorios de cañería para soldar a tope de China, y “Resolución 202/2010” del 17 de noviembre de 2010 relativa a las importaciones de accesorios de tuberías de fundición de hierro maleable de Brasil y China, emitidas por el Ministerio de Industria de Argentina;

c. “Comunicado sobre la prevención de la competencia desleal en las importaciones (2000/3)” del 27 de abril del 2000 relativa a las importaciones de accesorios de hierro o de tubos de acero de Brasil y China y “Notificación para la represión de importaciones en condiciones de competencia desleal (2010/2)” del 22 de enero de 2010, relativa a las importaciones de accesorios de hierro o acero de China, emitidas por la Subsecretaría de Comercio Exterior de Turquía;

d. “Anuncio de inicio de un procedimiento antidumping relativo a las importaciones de accesorios de tubería de acero inoxidable para la soldadura a tope, acabados o no, originarios de la República Popular China o de Taiwán” y “Reglamento de Ejecución (UE) N° 430/2013 del Consejo de 13 de mayo de 2013 por el que se establece un derecho antidumping definitivo y se percibe definitivamente el derecho provisional establecido sobre las importaciones de accesorios de tubería roscados, moldeados, de fundición maleable, originarios de la República Popular China y Tailandia, y se da por concluido el procedimiento relativo a Indonesia”, publicados en el Diario Oficial de la Unión Europea el 10 de noviembre de 2012 y el 14 de mayo de 2013, respectivamente, y

e. “Notice of Antidumping Duty Order: Non-Malleable Cast Iron Pipe Filings From the People’s Republic of China”, “Antidumping Duty Order: Certain Malleable Iron Pipe Fittings From the People’s Republic of China” y “Certain Carbon Steel Butt-Weld Pipe Fittings From Brazil, Japan, Taiwan, Thailand, and the People’s Republic of China: Final Results of the Expedited Sunset Reviews of the Antidumping Duty Orders”, emitidas por el Departamento de Comercio de Estados Unidos, publicadas en el “Federal Register” de dicho país el 7 de abril de 2003, 12 de diciembre de 2003 y 9 de febrero de 2011, respectivamente.

2. CANACERO

32. El 20 de noviembre de 2014 la CANACERO dio cumplimiento al requerimiento que le formuló la Secretaría con el fin de que presentara de nueva cuenta, con las correcciones solicitadas, la base de importaciones a partir de la cual realizó el análisis y depuración del producto objeto de examen.

M. Argumentos y pruebas complementarias

33. El 8 de diciembre de 2014 la Secretaría notificó a TAMSA la apertura del segundo periodo de ofrecimiento de pruebas con el objeto de que presentara los argumentos y las pruebas complementarias que estimara pertinentes.

34. El 3 de febrero de 2015 TAMSA compareció a presentar argumentos y pruebas complementarias. Manifestó:

A. El hecho de que no haya comparecido ningún importador ni exportador refleja claramente su falta de interés por participar en el procedimiento y permite deducir que no pueden competir en el mercado mexicano sin realizar prácticas desleales.

B. Solicita se emita la Resolución final del procedimiento con base en la mejor información disponible, esto es, la información presentada por TAMSA, al ser la única empresa interesada y al aportar pruebas positivas que demuestran que la eliminación de la cuota compensatoria daría lugar a la repetición de la discriminación de precios y el daño a la rama de producción nacional.

C. TAMSA demostró que durante el periodo de examen, los precios de las importaciones procedentes directamente de China al mercado mexicano fueron menores que aquellas originarias de China pero procedentes de Estados Unidos, registrando también márgenes significativos de subvaloración con respecto al precio nacional, por lo tanto, si la Secretaría usa los datos de las importaciones originarias de China procedentes de Estados Unidos para evaluar los márgenes potenciales de discriminación de precios y de subvaloración, debería deducir el monto de la cuota compensatoria estadounidense antes de hacer cualquier comparación de precios.

D. Se debe confirmar a Estados Unidos como país sustituto y aumentar el monto de la cuota compensatoria en términos específicos con base en las pruebas ofrecidas por TAMSA, tomando en cuenta los cálculos relativos al valor normal y al precio de exportación.

35. Presentó:

A. Artículo denominado “Investigation of fraudulent Chinese imports results in 9 million euros of recovered duties”, publicado el 19 de abril de 2012 por la Oficina Antifraude de la Comisión Europea como comunicado de prensa número 2/2012.

B. Comunicación vía correo electrónico realizada en julio de 2014 entre personal de TAMSA y una empresa exportadora china, a través del cual esta última propone a TAMSA estrategias para evadir la cuota compensatoria impuesta al producto objeto de examen.

N. Hechos esenciales

36. El 31 de marzo de 2015 la Secretaría notificó a TAMSA los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo Antidumping.

O. Audiencia pública

37. El 9 de abril de 2015 se celebró la audiencia pública de este procedimiento. Únicamente compareció TAMSA, la cual tuvo oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, misma que constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

P. Alegatos

38. El 16 de abril de 2015 TAMSA presentó sus alegatos, los cuales se consideraron para emitir la presente Resolución.

Q. Opinión de la Comisión de Comercio Exterior

39. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior (LCE) y 15 fracción XI del Reglamento Interior de la Secretaría (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior (la “Comisión”), que lo consideró en su sesión del 29 de mayo de 2015.

40. El Secretario Técnico de la Comisión, una vez que constató la existencia de quórum en los términos del artículo 6 del RLCE, dio inicio a la sesión. La Secretaría expuso detalladamente el caso y aclaró las dudas que surgieron. El proyecto se sometió a votación y fue aprobado por mayoría de votos.

CONSIDERANDOS

A. Competencia

41. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción V y 15 fracción I del RISE; 5 fracción VII, 67, 70 fracción II y 89 F de la LCE y 11.3, 11.4 y 12.2 y 12.3 del Acuerdo Antidumping.

B. Legislación aplicable

42. Para efectos del presente procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la LFPCA y el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

43. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que ella misma se allegue, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

44. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis de la continuación o repetición de la discriminación de precios

1. Precio de exportación

47. No obstante lo anterior, para acreditar el precio de exportación, presentó estadísticas de exportación de accesorios para soldar a tope de China al mundo de la fracción arancelaria 7307.93.00, durante el periodo de examen, que obtuvo de la ALACERO con información de GTA.

48. TAMSA también manifestó que no es pertinente utilizar los precios de las importaciones originarias de China durante el periodo de examen, debido a que el volumen de las importaciones de México, originarias de China, que pagaron cuota compensatoria, no es representativo con respecto al volumen total importado en el periodo de examen, además de que el volumen de las importaciones que pagaron cuota compensatoria difiere con respecto al volumen de las exportaciones de China reportado en la subpartida 7307.93 del GTA. También agregó que los precios a los que se importó la mercancía no reflejan su valor real, ya que en el periodo de examen los precios de las importaciones originarias y procedentes de China fueron significativamente menores que los precios de las importaciones originarias de China y procedentes de Estados Unidos, entre otros argumentos.

50. En consecuencia, a solicitud de la Secretaría, TAMSA presentó, a través de la CANACERO, una estimación del precio de exportación de conexiones de acero al carbón para soldar a tope que ingresaron por la fracción arancelaria 7307.93.01 de la TIGIE, para el periodo de examen, teniendo como base las estadísticas de importación del SAT. De acuerdo a la metodología que presentó la CANACERO, consideró como producto de examen las operaciones que pagaron cuota compensatoria, ya que de otra forma no corresponderían a la gama de productos en cuestión.

51. Por su parte, la Secretaría se allegó del listado de las importaciones totales, por la fracción arancelaria 7307.93.01 de la TIGIE, del Sistema de Información Comercial de México (SIC-M). Cotejó con la información que proporcionó la CANACERO la descripción de los productos y el valor y volumen de las importaciones que pagaron cuota compensatoria, sin encontrar diferencias significativas.

53. Se identificaron 45 tipos de conexiones de acero al carbón para soldar a tope: codos, “tees”, reducciones y tapas, en diámetros que se encuentran en el rango de ½ a 16 pulgadas. Conforme a la información que obra en el expediente administrativo, las principales características para identificar el producto objeto de examen son el tipo de conexión y el diámetro exterior.

54. El volumen en kilogramos por tipo de conexión se identificó en las facturas y/o los pedimentos de importación. Para las operaciones en las cuales sólo se tenía el volumen en piezas, la Secretaría utilizó la tabla de equivalencias de piezas a kilogramos que presentó TAMSA para cada uno de los tipos de conexiones de acero al carbón para soldar a tope de acuerdo con su descripción específica.

a. Ajustes

56. La Secretaría identificó los términos y condiciones de venta de cada operación en los pedimentos de importación o en la documentación anexa. De acuerdo a la información revisada, las importaciones originarias y procedentes de China se encuentran a nivel FOB y CIF (costo, seguro y flete). En el caso de las importaciones originarias de China pero procedentes de España se encuentran a nivel ex fábrica, mientras que las procedentes de Estados Unidos se encuentran a nivel FOB, DAP (por las siglas en inglés de delivered at point) o DAF (por las siglas en inglés de delivered at frontier). Teniendo en cuenta el país de procedencia y los términos de venta, la Secretaría ajustó el precio de exportación por los conceptos de flete marítimo, flete terrestre y margen de comercialización, con base en la información proporcionada por la CANACERO y que obra en el expediente administrativo.

i. Flete marítimo

57. La CANACERO presentó una hoja de cálculo en donde estimó el costo en dólares por kilogramo en que se incurre por transportar la mercancía a México a partir de las rutas que siguió la mercancía al salir de China. Para documentar el costo del flete utilizó el reporte de precios mensuales de referencia de la empresa Drewry e información de la página de Internet www.searates.com. Con la información anterior, la Secretaría estimó el costo en dólares por kilogramo durante el periodo de examen para transportar la mercancía de China a Estados Unidos, así como de China a México.

ii. Flete terrestre

58. Para las importaciones de origen chino procedentes de Estados Unidos, la CANACERO calculó un ajuste por flete terrestre en dólares por kilogramo. Para ello, proporcionó el costo de flete para el año 2007 que obtuvo del Departamento de Transporte de Estados Unidos. Actualizó dicho costo al periodo de examen con el índice de precios al consumidor en el sector transporte que reporta el “Federal Reserve Economic”. Multiplicó el costo por la distancia en millas, entre diferentes ciudades de Estados Unidos y la frontera con México, que obtuvo de la página de Internet www.travelmath.com.

iii. Margen de comercialización

59. En el caso de las importaciones que se realizaron a través de comercializadores, TAMSA propuso ajustar por concepto de margen de comercialización. Para acreditar este ajuste, TAMSA presentó el Estudio de mercado para el valor normal, en donde se indica el porcentaje por dicho concepto.

b. Determinación

2. Valor normal

61. TAMSA solicitó que China sea considerada como un país con economía centralmente planificada, con base en los artículos 33 de la LCE, 48 del RLCE y el párrafo 15, inciso a) del Protocolo de Adhesión de China a la OMC, y propuso a Estados Unidos como el país con economía de mercado que reúne las características necesarias para ser utilizado como sustituto razonable para efectos de determinar el valor normal en el presente examen, conforme a lo siguiente:

a. Selección de país sustituto

i. Producción de la mercancía examinada

62. TAMSA manifestó que en Estados Unidos se fabrica el producto objeto de examen. Para acreditar lo anterior, presentó el Estudio de mercado para el valor normal, en donde se observa que la producción en Estados Unidos se centra en cuatro empresas productoras de conexiones de acero al carbón para soldar a tope.

63. La Secretaría constató que de acuerdo con el perfil de la empresa consultora que elaboró el Estudio de mercado para el valor normal publicado en Internet, esta consultora tiene presencia en por lo menos 26 países y cuenta con más de 100 años de experiencia en diversas áreas, entre las que se incluye el área de comercio internacional.

ii. Similitud del producto chino y estadunidense

64. TAMSA manifestó que el producto objeto de examen que se elabora en Estados Unidos es similar al de fabricación china, cumple con los mismos estándares internacionales (ASTM y ANSI) y sigue las mismas etapas estandarizadas en su proceso productivo. Agregó que entre las características que aplican tanto al producto fabricado en China como al fabricado en Estados Unidos se encuentran, entre otras:

a. tener terminados mediante tratamiento térmico, biselado, granallado, estampado o pintura o no tener terminado;

b. la resistencia al impacto y a cargas estáticas o dinámicas, así como a la durabilidad, las cuales están en función de su uso final, y

c. se conforman del mismo material, que es el acero al carbono.

65. Aunado a lo anterior, presentó un cuadro comparativo en el que se aprecia la similitud de las conexiones de acero al carbón para soldar a tope fabricadas en ambos países. También presentó información de productores chinos de conexiones de acero al carbón para soldar a tope, así como información de productores estadunidenses, donde se describen las características del producto objeto de examen.

iii. Similitud en el proceso de producción

66. TAMSA señaló que el proceso de producción para la fabricación de conexiones de acero al carbón para soldar a tope en China, Estados Unidos y el resto del mundo siguen un esquema análogo. Inicia con el corte de la tubería de acero y de la placa en hoja, en tramos y círculos, respectivamente, en tamaños apropiados, de acuerdo con el tipo de conexión a fabricar y su dimensión. Como se señala en los puntos 19 y 20 de la presente Resolución.

67. Adicionalmente, presentó diagramas de flujo de los procesos de producción del producto objeto de examen en ambos países.

iv. Disponibilidad de insumos

68. TAMSA manifestó que los principales insumos utilizados para producir el producto objeto de examen son la tubería de acero al carbón sin costura con la que se producen los codos, “tees” y reducciones, así como la placa de acero en hoja con la que se fabrican las tapas. Otras materias primas son energía eléctrica, gas natural, pinturas y barnices.

69. En relación con la producción de tubería de acero al carbón sin costura, TAMSA presentó información del reporte “Steel Statistical Yearbook 2013”, que muestra que en el año 2012 China y Estados Unidos se situaron entre los cinco principales productores a nivel mundial.

70. En lo que respecta a la producción de placa de acero en hoja, TAMSA presentó un cuadro de los 5 principales países productores a nivel mundial, en donde se observa que en 2012 China ocupó el primer lugar mientras que Estados Unidos fue el cuarto. La fuente de la información es la publicación especializada “Steel Plate Quarterly, Statistical Review”, de febrero de 2013, de la consultora CRU International Limited.

v. Otros elementos

71. TAMSA señaló que en la OMC no existen investigaciones en contra de Estados Unidos referentes al producto objeto de examen, para ello presentó evidencias obtenidas de la página de Internet de la OMC en donde se observa que no existen medidas antidumping ni compensatorias en contra de Estados Unidos para dicho producto.

vi. Determinación

74. Con base en el análisis descrito en los puntos 62 al 73 de la presente Resolución y de conformidad con los artículos 33 de la LCE, 48 del RLCE y el párrafo 15, inciso a) del Protocolo de Adhesión de China a la OMC, la Secretaría aceptó la propuesta de Estados Unidos como país con economía de mercado sustituto de China para efectos del cálculo del valor normal en el presente procedimiento.

b. Referencias de precios en el mercado interno de los Estados Unidos

75. Para acreditar el valor normal en el mercado doméstico de Estados Unidos, TAMSA presentó el Estudio de mercado para el valor normal. En dicho estudio de mercado se incluyen listas de precios de conexiones de acero al carbón para soldar a tope (codos, “tees”, reducciones y tapas) de cuatro productoras estadunidenses.

76. Los precios que se reportan en el Estudio de mercado para el valor normal son en dólares por pieza y se encuentran a nivel ex fábrica. TAMSA presentó el factor de conversión de piezas a kilógramos que obtuvo de los catálogos de las empresas productoras. Los precios estuvieron vigentes durante el periodo de examen.

77. La Secretaría verificó en Internet la información que TAMSA presentó sobre cada una de las empresas productoras, así como la página de Internet de la empresa consultora que elaboró el Estudio de mercado para el valor normal, y consideró que dicha información constituye una base razonable para determinar los precios en el mercado interno en Estados Unidos.

78. De conformidad con el artículo 31 de la LCE y 39 del RLCE, la Secretaría calculó un precio promedio en dólares por kilogramo para cada uno de los 45 tipos de conexiones de acero al carbón para soldar a tope referidos en el punto 55 de la presente Resolución de acuerdo con la información proporcionada por TAMSA.

i. Ajustes

79. TAMSA propuso realizar ajustes por concepto de descuento, margen de comercialización y flete interno. Para sustentar dichos ajustes presentó el Estudio de mercado para el valor normal.

(1) Descuento

80. TAMSA manifestó que de acuerdo con el Estudio de mercado para el valor normal, es usual que se ofrezcan productos a precios con descuentos. Por lo que para obtener el precio de venta neto, TAMSA aplicó un ajuste por descuento. Para asignar el descuento aplicable a los precios de cada una de las empresas productoras de las conexiones de acero al carbón para soldar a tope, TAMSA presentó una hoja de cálculo en donde estimó un promedio del porcentaje de descuento para cada productora. La fuente de la información corresponde a cotizaciones de dos distribuidoras de septiembre de 2014 y a las listas de precios de las cuatro productoras anexas al Estudio de mercado para el valor normal. TAMSA presentó el índice de precios del productor de la industria de hierro y acero forjado del Buró de Estadísticas de Trabajo de Estados Unidos, para llevar los precios al periodo de examen.

(2) Margen de comercialización y flete interno

81. En lo que respecta a los ajustes por margen de comercialización y flete interno, la Secretaría no los consideró en el cálculo debido a que el porcentaje del descuento que obtuvo con base en la información de las cotizaciones de las distribuidoras incluye dichos conceptos, por lo que de aplicarlos se estarían duplicando los ajustes.

c. Determinación

3. Conclusión

F. Análisis de la continuación o repetición del daño

84. Con fundamento en lo dispuesto en los artículos 11.3 del Acuerdo Antidumping, 70 fracción II y 89 F de la LCE, la Secretaría analizó si existen elementos para sustentar que la eliminación de la cuota compensatoria definitiva a las importaciones de conexiones de acero al carbón para soldar a tope originarias de China, daría lugar a la continuación o repetición del daño a la rama de la producción nacional del producto similar.

85. Para efectos del análisis, la Secretaría consideró los datos del periodo de examen que comprende del 1 de abril de 2013 al 31 de marzo de 2014, así como las cifras del periodo de análisis que comprende del 1 de enero de 2010 al 31 de marzo de 2014. Salvo indicación en contrario, la descripción de la tendencia de los indicadores económicos y financieros en un determinado año o periodo se hace con respecto al comparable inmediato anterior.

1. Rama de producción nacional

86. TAMSA argumentó que es el único productor nacional del producto objeto de examen. Para acreditarlo, presentó una carta emitida por la CANACERO, en la que se indica que TAMSA es la única empresa que fabrica conexiones de acero al carbón para soldar a tope en México.

87. La Secretaría revisó el listado de pedimentos de importación del SIC-M y observó que no hay registros de que TAMSA hubiese importado de China el producto objeto de examen durante la vigencia de la cuota compensatoria.

2. Mercado internacional

88. TAMSA argumentó que no cuenta con información desagregada a nivel de las conexiones de acero al carbón para soldar a tope. En este sentido presentó información a nivel agregado de una gama de productos que incluye el producto objeto de examen. La información que estuvo a su alcance corresponde al anuario estadístico del “Steel Statistical Yearbook 2013” de la WSA. Con base en esta información indicó que los principales productores de tubería y conexiones son: China, Rusia, Japón, Corea, Estados Unidos, Italia, Alemania y Canadá.

90. Adicionalmente, con información de UN Comtrade por la subpartida 7307.93 del GTA, donde se incluye las conexiones de acero al carbón para soldar a tope, TAMSA indicó que los principales países exportadores del producto objeto de examen, durante 2012 en orden de importancia, fueron China, Corea, Italia, Tailandia, Malasia, Alemania, Francia, Austria y Estados Unidos. Asimismo, entre los principales países importadores figuran Estados Unidos, Canadá, Alemania, Italia, Rusia, Japón, Brasil, Indonesia y Australia.

91. En particular, la Secretaría observó que las estadísticas de UN Comtrade de 2012 indican que China concentró el 33% de las exportaciones totales, seguido de Corea (18%), Italia (11%), Tailandia (7%) y Malasia (5%). Asimismo, Estados Unidos concentró el 22% de las importaciones totales, seguido de Canadá (6%), Alemania (4.3%), Italia (3.8%) y Rusia (3.7%).

3. Mercado nacional

92. De acuerdo con TAMSA el sector petroquímico y diversas industrias, como la de calefacción, plomería, aire acondicionado e irrigación, son los principales consumidores de conexiones de acero al carbón para soldar a tope. Tanto las mercancías importadas como las de fabricación nacional, se comercializan en las mismas zonas industriales del país, incluidas la zona metropolitana del Distrito Federal, Nuevo León, Estado de México, Puebla, Sinaloa y Jalisco. Posteriormente se distribuyen a consumidores finales en todo el país.

93. TAMSA indicó que la demanda de conexiones de acero al carbón para soldar a tope normalmente es constante en el mercado nacional, aunque suele incrementarse cuando existe un proyecto que involucra volúmenes considerables. TAMSA explicó que, por ejemplo, en 2007 aumentó significativamente el consumo de estas mercancías debido a la reconfiguración de la refinería de Minatitlán; pero luego la demanda disminuyó a sus niveles normales.

94. Por su parte, la Secretaría realizó el análisis del mercado nacional de conexiones de acero al carbón para soldar a tope con base en la información relativa a los indicadores económicos proporcionados por TAMSA (producción y exportaciones) para el periodo comprendido del 1 de enero de 2010 al 31 de marzo de 2014, así como con las cifras de importaciones del SIC-M para el mismo periodo, obtenidas conforme lo descrito en el punto 103 de la presente Resolución.

95. El CNA (medido como la producción nacional, más las importaciones, menos las exportaciones), aumentó 21%, 12% y 7% en 2011, 2012 y 2013, respectivamente. De 2010 a 2013, se observó un crecimiento acumulado de 45%. En el periodo de examen disminuyó 7% con respecto al periodo inmediato anterior.

96. El volumen total importado de conexiones de acero al carbón para soldar a tope disminuyó 9% en 2011, para posteriormente aumentar 28% y 6% en 2012 y 2013 respectivamente, lo que significó un incremento acumulado de 24% en el periodo de 2010 a 2013. Para el periodo de examen las importaciones registraron un incremento de 8%. Al respecto, la Secretaría observó que durante el periodo analizado el producto objeto de examen se importó de 50 países. En el periodo de examen los principales orígenes del producto objeto de examen fueron Estados Unidos al concentrar el 28% de las importaciones totales, seguido de Tailandia (17%), Malasia (14%), Corea (11%), Italia (8.4%), Taiwán (8%), Vietnam (5%), China (3%), Canadá (2%) y España (1%).

97. El volumen de la producción nacional se incrementó 20% y 31% en 2011 y 2012, respectivamente, con una caída de 7% en 2013, lo que significó un incremento acumulado de 45% entre 2010 y 2013. En el periodo de examen disminuyó 34%.

98. Las exportaciones disminuyeron 2% en 2011, se incrementaron 51% en 2012 para posteriormente disminuir 13% en 2013, con lo que acumularon un crecimiento de 30% entre 2010 y 2013. En el periodo de examen disminuyeron 36%.

99. La producción nacional orientada al mercado interno (PNOMI) tuvo un participación en el CNA del 26%, 44%, 37% y 37% en 2010, 2011, 2012 y 2013, respectivamente, por lo que dicha participación registró un incremento acumulado de 11 puntos porcentuales entre 2010 a 2013. En el periodo de examen disminuyó 9 puntos porcentuales al pasar de 41% a 32%, en contraste, las importaciones totales aumentaron su participación en el mercado con la misma diferencia en puntos porcentuales.

4. Análisis real y potencial sobre las importaciones

101. TAMSA señaló que por la fracción arancelaria 7307.93.01 de la TIGIE ingresan productos diferentes al objeto de este examen, tales como: conexiones con diámetros superiores a 16 pulgadas y aquellas fabricadas en aceros aleados.

102. TAMSA solicitó a la CANACERO que identificara el producto objeto de examen a partir de la base de datos de importación del Servicio de Administración Tributaria (SAT). Para determinar el volumen total y valor por tonelada importada de las conexiones de acero al carbón para soldar a tope de rango de diámetros de ½” a 16” de la fracción arancelaria 7307.93.01 de la TIGIE, la CANACERO siguió la metodología que consistió en identificar 2 grupos conforme al origen de las importaciones, los cuales son: China y el resto del mundo, tomando en consideración lo siguiente:

a. para las importaciones originarias de China, determinó que aquellas que pagaron cuota compensatoria, corresponden a la gama de ½” a 16”;

b. para el resto del mundo consideró dos bases, una con la información de las importaciones totales que ingresan por la fracción arancelaria 7307.93.01 de la TIGIE a partir de la base de datos del SAT y la otra con información detallada de los pedimentos de importación revisados por producto para el periodo enero 2010 a mayo 2012. Conciliaron ambas bases, capturando en la base de datos del SAT el detalle de los pedimentos revisados por producto. Posteriormente, tomó una muestra aleatoria representativa de la base ya conciliada y procedió a marcar los productos que cumplen con las especificaciones del producto objeto de examen. Por último, cuantificó el porcentaje de las importaciones que ingresaron por la fracción 7307.93.01 de la TIGIE que son producto objeto de examen para 2010, 2011 y enero a mayo de 2012, y

c. para determinar las importaciones del resto del mundo, procedió a multiplicar el valor y el volumen de las importaciones reportado en la base original por los porcentajes encontrados en el punto anterior. Para 2013 y 2014 aplicó el promedio de los tres años (2010, 2011 y 2012).

104. Con base en los resultados de la información descrita en el punto anterior, la Secretaría observó que las importaciones totales de conexiones de acero al carbón para soldar a tope tuvieron una disminución de 9% en 2011, se incrementaron 28% en 2012 y 6% en 2013, por lo que de manera acumulada, en el periodo de 2010 a 2013, registraron un crecimiento de 24%. En el periodo de examen las importaciones totales crecieron 8%.

105. Las importaciones de conexiones de acero al carbón para soldar a tope, originarias de China, mantuvieron su presencia en el mercado nacional aun con la aplicación de la cuota compensatoria. Estas importaciones representaron el 0.7%, 1.8%, 2.5% y 3.4% de las importaciones totales en 2010, 2011, 2012 y 2013, respectivamente. Asimismo, en términos absolutos estas importaciones registraron tasas de crecimiento de 145%, 79% y 45% en 2011, 2012 y 2013, respectivamente; con lo que acumularon un crecimiento de 538% entre 2010 y 2013. En el periodo de examen las importaciones originarias de China registraron un aumento de 3% con una participación relativa de 3.1% en relación con las importaciones totales.

Gráfica 1. Volumen de las importaciones originarias de China

Fuente: Listado de pedimentos de importación del SIC-M.

106. Las importaciones originarias de otros países disminuyeron 10% en 2011, se incrementaron 27% en 2012 y 5% en 2013, por lo que de manera acumulada en el periodo de 2010 a 2013, registraron un crecimiento de 20%. Durante el periodo de examen las importaciones se incrementaron 8%.

107. En términos de participación en el mercado nacional, la Secretaría observó que las importaciones originarias de China participaron en el CNA con el 0.5% en 2010, 1% en 2011, 2% en 2012, 2013 y el periodo de examen. La participación de otros países en el CNA alcanzó el 73% en 2010, 55% en 2011, 62% en 2012, 61% en 2013 y 66% en el periodo de examen.

108. De manera adicional, se observó que las importaciones originarias de China incrementaron su participación en relación con el volumen de producción nacional durante el periodo 2010 a 2013, al pasar de una participación de 0.4% en 2010 a 2% en 2013; esta participación permaneció igual en el periodo de examen.

109. TAMSA prevé que los volúmenes de importación del producto objeto de examen sean significativamente mayores si se elimina la cuota compensatoria, dado que los bienes importados y nacionales son comercialmente intercambiables y en la industria siderúrgica existen economías de escala, lo que proporciona incentivos para operar a su máxima capacidad.

110. TAMSA presentó dos escenarios de estimación para 2015, uno donde se mantiene la cuota compensatoria y otro en el que se elimina.

113. A partir de los resultados descritos en los puntos 100 a 112 de la presente Resolución, la Secretaría concluyó que, no obstante la aplicación de la cuota compensatoria, las importaciones de conexiones de acero al carbón para soldar a tope originarias de China, continuaron concurriendo en volúmenes crecientes al mercado mexicano durante el periodo analizado. De manera adicional, la proyección del volumen de las importaciones presentada por TAMSA, respalda la probabilidad fundada de que en caso de eliminarse la cuota compensatoria se presente un incremento en volúmenes considerables de las importaciones del producto objeto de examen, en condiciones de discriminación de precios en el mercado mexicano, en términos absolutos y en relación con la producción y el mercado doméstico, lo que provocaría un desplazamiento de las ventas nacionales.

5. Efectos reales y potenciales sobre los precios

115. De acuerdo con la información proporcionada por TAMSA, el precio promedio nacional de las conexiones de acero al carbón para soldar a tope creció 7% de 2010 a 2013, disminuyó 3% en 2011, 2% en 2012, y aumentó 13% y 15% en 2013 y el periodo de examen, respectivamente.

116. El precio promedio de las importaciones originarias de otros países disminuyó 1% en 2012, creció 28% y 5% en 2011 y 2013, respectivamente, por lo que acumuló un incremento de 33% de 2010 a 2013. En el periodo de examen aumentó 13%. El precio de otros países se ubicó entre 155% y 236% por encima del precio nacional de 2010 a 2013. Para el periodo de examen se ubicó 203% por arriba.

117. TAMSA argumentó que China continúa con la práctica de discriminación de precios en sus exportaciones y existe amplia evidencia de bajos precios en sus exportaciones a los mercados internacionales. De acuerdo con información de ALACERO, China exportó a más de 134 países en el periodo comprendido de abril 2013 a marzo 2014. Si se considera el precio promedio ponderado de las exportaciones chinas a otros países, en relación con el precio de exportación a México, este último se encuentra por abajo con un margen de subvaloración del 42%.

118. Si bien TAMSA indicó que para el cálculo de los márgenes de subvaloración no se debe de tomar en cuenta como referencia los precios que se obtienen al considerar la totalidad de las importaciones originarias de China que durante el periodo de vigencia pagaron la cuota compensatoria, la Secretaría a partir de lo descrito en los puntos 49 al 52 de la presente Resolución, para efectos de analizar el comportamiento de los precios del producto objeto de examen y los márgenes de subvaloración, consideró las estadísticas de importación del SIC-M y la información obtenida de pedimentos y facturas, y observó que transacciones que pagaron la cuota compensatoria, en su mayoría procedentes de países distintos a China, no correspondían al producto objeto de examen, por lo que para efectos de la comparación de precios consideró el precio de las importaciones investigadas originarias y procedentes de China. Dicho volumen representó más del 50% de las importaciones totales.