|

ANEXO 1 de las Reglas Generales de Comercio Exterior para 2015, publicadas el 7 de abril de 2015 |

|

Viernes 17 de abril de 2015 |

Fecha: |____|____|____|____|____|____|

Día Mes Año

Llenar a máquina o con letra de molde.

|

1.- Nombre y domicilio del comisariado ejidal, del representante de los colonos o comuneros, de la asociación agrícola o ganadera. Nombre: _____________________________________________________________________________ Domicilio: _____________________________________________________________________________ RFC, en su caso: _______________________________________________________________________ |

||||

|

2.- Población a la que se destinan: ________________________________________________________ Municipio: _____________________________________________________________________________________ Estado: ______________________________________________________________________________ |

||||

|

3.- Descripción de la mercancía |

4.- Cantidad |

5.- Peso |

6.- Volumen |

|

|

|

|

|

|

|

|

Declaro bajo protesta de decir verdad que: - La información contenida en este documento es verdadera y me hago responsable de comprobar lo aquí declarado. Estoy consciente que seré responsable por cualquier declaración falsa u omisa hecha en o relacionada con el presente documento. - Me comprometo a conservar y presentar, en caso de ser requerido, los documentos necesarios que respalden el contenido de esta constancia, así como a notificar por escrito a todas las personas a quienes entregue el presente certificado, de cualquier cambio que pudiera afectar la exactitud o validez de la misma. - Los bienes son originarios del territorio y cumplen con los requisitos de origen que les son aplicables.

- Este certificado se compone de _____ hojas, incluyendo todos sus anexos. |

||||

|

7.- Firma autorizada del comisariado ejidal, del representante de los colonos o comuneros, de la asociación agrícola o ganadera a que pertenezca el pequeño propietario o de la SAGARPA.

________________________________ Firma |

Sello |

|||

1. ARACE o ACNI

|

|

2. No. DE FOLIO:

|

|

|

3. No. HOJAS ANEXAS: |

|

|

||||

|

4. FECHA DE EXPEDICION: |

|

|

|

||

|

5. PERIODO: |

|

||||

|

6. ORIGINAL: |

|

COMPLEMENTARIA: |

|

|

||

DATOS DE LA INDUSTRIA AUTOMOTRIZ TERMINAL O MANUFACTURERA DE VEHICULOS DE AUTOTRANSPORTE

|

|

|

|

7. DENOMINACION O RAZON SOCIAL 8. R.F.C. |

|

|

9. DOMICILIO FISCAL CALLE Y NUMERO CODIGO POSTAL |

|

|

COLONIA ENTIDAD FEDERATIVA |

|

|

10. DATOS DEL REPRESENTANTE LEGAL 11. R.F.C. |

|

|

12. No. DEL TESTIMONIO NOTARIAL |

|

DATOS DE LA INDUSTRIA DE AUTOPARTES

|

|

|

|

13. DENOMINACION O RAZON SOCIAL 14. R.F.C. |

|

|

15. DOMICILIO FISCAL CALLE Y NUMERO CODIGO POSTAL |

|

|

COLONIA ENTIDAD FEDERATIVA |

|

|

16. No. DE PROGRAMA IMMEX |

|

A. PARTES Y COMPONENTES DESTINADOS AL MERCADO NACIONAL

|

17. NUMERO DE PARTE |

18. DESCRIPCION |

19. CANTIDAD |

20. DOCUMENTOS QUE AMPARAN LA MERCANCIA DESTINADA AL MERCADO NACIONAL |

|

|

|

|

|

ANVERSO

B. PARTES Y COMPONENTES EXPORTADOS A PAISES DISTINTOS DE LOS ESTADOS UNIDOS DE AMERICA, CANADA, ESTADOS MIEMBROS DE LA COMUNIDAD O DE LA AELC.

|

21. NUMERO DE PARTE |

22. DESCRIPCION |

23. CANTIDAD EXPORTADA |

24. No. PEDIMENTO DE EXPORTACION |

25. FECHA DEL PEDIMENTO DE EXPORTACION |

26. ADUANA DEL PEDIMENTO DE EXPORTACION |

|

|

|

|

|

|

|

|

|

27. NOMBRE Y FIRMA DEL REPRESENTANTE LEGAL

REVERSO

C. PARTES Y COMPONENTES EXPORTADOS A LOS ESTADOS UNIDOS DE AMERICA, CANADA, ESTADOS MIEMBROS DE LA COMUNIDAD O DE LA AELC.

|

1. ESTADOS UNIDOS DE AMERICA O CANADA |

||||||||||||||

|

28. NUMERO DE PARTE |

29. DESCRIPCION |

30. CANTIDAD EXPORTADA |

31. No. PEDIMENTO DE EXPORTACION |

32. FECHA DEL PEDIMENTO DE EXPORTACION |

33. ADUANA DEL PEDIMENTO DE EXPORTACION |

|||||||||

|

|

|

|

|

|

|

|||||||||

|

2. ESTADOS MIEMBROS DE LA COMUNIDAD |

||||||||||||||

|

NUMERO DE PARTE |

DESCRIPCION |

CANTIDAD EXPORTADA |

No. PEDIMENTO DE EXPORTACION |

FECHA DEL PEDIMENTO DE EXPORTACION |

ADUANA DEL PEDIMENTO DE EXPORTACION |

|||||||||

|

|

|

|

|

|

|

|||||||||

|

3. ESTADOS MIEMBROS DE LA AELC |

|

|||||||||||||

|

NUMERO DE PARTE |

DESCRIPCION |

CANTIDAD EXPORTADA |

No. PEDIMENTO DE EXPORTACION |

FECHA DEL PEDIMENTO DE EXPORTACION |

ADUANA DEL PEDIMENTO DE EXPORTACION |

|

||||||||

|

|

|

|

|

|

|

|

||||||||

|

|

34. NOMBRE Y FIRMA DEL REPRESENTANTE LEGAL

REVERSO

Instructivo de llenado de la constancia de transferencia de mercancías

Instrucciones Generales.

Esta forma será llenada a máquina o con letra mayúscula de molde, con bolígrafo a tinta negra o azul y las cifras no deberán invadir los límites de los recuadros.

Esta forma no será válida si presenta tachaduras, raspaduras o enmendaduras.

1. Anotará la clave de la ARACE o ACNI, según corresponda.

2. Anotará el número de folio consecutivo de la constancia, mismo que se integrará por 16 dígitos, los cuales se conforman de la siguiente manera:

3 dígitos del nombre de la empresa emisora.

2 dígitos del mes.

4 dígitos del año.

3 dígitos de las tres primeras letras del R.F.C. de la receptora.

4 dígitos del consecutivo de constancias.

3. Anotará el número de hojas que se anexen a la presente constancia, cada hoja adicional deberá ir foliada con números consecutivos.

4. Anotará el día, mes y año en que se elaboró la constancia.

5. Anotará el mes y año en que se realizaron las operaciones que ampara la constancia.

6. Indicar con una “X” si la constancia es original o complementaria.

DATOS DE LA INDUSTRIA AUTOMOTRIZ TERMINAL O MANUFACTURERA DE VEHICULOS DE AUTOTRANSPORTE.

7. Denominación o razón social.

8. RFC.

9. Domicilio fiscal:

Calle,

Número,

Código Postal,

Colonia y

Entidad Federativa.

10. Datos del representante legal (apellido paterno, materno y nombre(s)).

11. RFC del representante legal.

12. Número de Testimonio Notarial.

DATOS DE LA INDUSTRIA DE AUTOPARTES.

13. Denominación o razón social.

14. RFC.

15. Domicilio Fiscal:

Calle,

Número,

Código Postal,

Colonia y

Entidad Federativa.

16. Número de Programa IMMEX, que le haya asignado la SE.

A. PARTES Y COMPONENTES DESTINADOS AL MERCADO NACIONAL.

17. Número de Parte: anotará el número de parte, serie o lote que corresponda a la parte o componente adquirido de la empresa de la industria de autopartes, mismo que deberá coincidir con el señalado en la factura o documento que ampare la entrega física de la parte o componente.

18. Descripción de la parte o componente: anotará la descripción de la parte o componente, en caso de resultar insuficiente el espacio podrá presentar hoja(s) anexa(s), siempre que se anote el número de hojas que componen el anexo, en el recuadro correspondiente.

19. Cantidad total de cada parte o componente destinada al mercado nacional.

20. Se anotará el número del documento que ampara la mercancía destinada al mercado nacional.

B. PARTES Y COMPONENTES EXPORTADOS A PAISES DISTINTOS DE LOS ESTADOS UNIDOS DE AMERICA, CANADA, ESTADOS MIEMBROS DE LA COMUNIDAD O DE LA AELC.

21. Número de Parte: anotar el número de parte, serie o lote que corresponda a la parte o componente adquirido de la empresa de la industria de autopartes, mismo que deberá coincidir con el señalado en la factura o documento que ampare la entrega física de la parte o componente.

22. Descripción de la parte o componente: anotará la descripción de la parte o componente, en caso de resultar insuficiente el espacio podrá presentar hoja(s) anexa(s), siempre que se anote el número de hojas que componen el anexo, en el recuadro correspondiente.

23. Cantidad Exportada: anotará la cantidad total de cada parte o componente exportado.

24. Pedimento de Exportación: el correspondiente al pedimento que ampara la exportación de la parte o componente o del vehículo al que se incorpora cada parte o componente.

25. Fecha del pedimento de exportación.

26. Aduana del pedimento de exportación: anotará el nombre de la aduana o sección aduanera correspondiente.

27. Nombre y Firma del Representante Legal.

Original: para la empresa receptora.

Copia: para la persona que expide la constancia.

Nota importante: la constancia deberá ser impresa en papel membretado de la empresa expedidora.

C. PARTES Y COMPONENTES EXPORTADOS A LOS ESTADOS UNIDOS DE AMERICA, CANADA, ESTADOS MIEMBROS DE LA COMUNIDAD O DE LA AELC.

28. Número de Parte: anotará el número de parte, serie o lote que corresponda a la parte o componente adquirido de la empresa de la industria de autopartes, mismo que deberá coincidir con el señalado en la factura o documento que ampare la entrega física de la parte o componente.

29. Descripción de la parte o componente: anotará la descripción de la parte o componente, en caso de resultar insuficiente el espacio podrá presentar hoja(s) anexa(s), siempre que se anote el número de hojas que componen el anexo, en el recuadro correspondiente.

30. Cantidad Exportada: anotará la cantidad total de cada parte o componente exportado.

31. Pedimento de Exportación: el correspondiente al pedimento que ampara la exportación de la parte o componente o del vehículo al que se incorpora cada parte o componente.

32. Fecha del pedimento de exportación.

33. Aduana del pedimento de exportación: anotará el nombre de la Aduana o Sección correspondiente.

34. Nombre y Firma del Representante Legal.

Original: para la empresa receptora.

Copia: para la persona que expide la constancia.

Nota importante: la constancia deberá ser impresa en papel membretado de la empresa expedidora.

Relación de mercancías que se consideran propias para la atención de requerimientos básicos de conformidad con el artículo 61, fracción XVII de la Ley Aduanera.

I. Ropa nueva.

II. Comida enlatada cuya fecha de caducidad sea mayor a tres meses a la fecha de su internación al país.

III. Equipo de cómputo nuevo y sus periféricos para instituciones educativas públicas y equipo de cómputo usado y sus periféricos para instituciones de educación pública básica y media básica.

IV. Equipo e instrumental médico y de laboratorio, el cual deberá estar en óptimas condiciones, responder a los criterios de uso y aceptación internacional y tener un mínimo de 30% de vida útil con respecto del promedio estimado por los mercados internacionales, cuyas fracciones arancelarias se encuentran relacionadas en el Anexo 9.

V. Agua embotellada cuya fecha de caducidad sea mayor a tres meses a la fecha de su internación al país.

VI. Medicinas cuya fecha de caducidad sea mayor a un año a la fecha de su internación al país o de acuerdo a los lineamientos emitidos por la Secretaría de Salud.

VII. Calzado nuevo.

VIII. Juguetes.

IX. Sillas de ruedas y material ortopédico.

X. Anteojos nuevos, usados, reconstruidos o armazones.

XI. Prótesis diversas.

XII. Libros.

XIII. Instrumentos musicales.

XIV. Artículos deportivos.

XV. Extinguidores.

XVI. Artículos para el aseo personal.

XVII. Artículos para la limpieza del hogar.

XVIII. Equipo de oficina y escolar.

XIX. Vehículos especiales con equipo integrado que permita impartir la enseñanza audiovisual.

XX. Camiones tipo escolar.

XXI. Camiones para uso del sector educativo.

XXII. Vehículos recolectores de basura equipados con compactador o sistema roll off, coches barredoras.

XXIII. Carros de bomberos.

XXIV. Ambulancias y clínicas móviles para brindar servicios médicos o con equipos radiológicos.

XXV. Camiones grúa con canastilla para el mantenimiento de alumbrado público en el exterior.

XXVI. Camiones para el desazolve del sistema de alcantarillado.

XXVII. Camiones con equipo hidráulico o de perforación, destinados a la prestación de servicios públicos.

XXVIII. Vehículos, maquinaria, material y equipo para protección civil.

XXIX. Electrónicos y electrodomésticos.

XXX. Maquinaria pesada destinada a municipios ubicados en zonas de atención prioritaria.

También podrán aceptarse en donación, todas aquellas mercancías que, por su naturaleza, sean propias para la atención de los requerimientos básicos de subsistencia a que se refiere la propia Ley.

Instructivo de trámite de mercancías donadas al Fisco Federal conforme al artículo 61, fracción XVII de la Ley Aduanera

|

¿Quiénes pueden presentar la solicitud? El donante (persona física o persona moral, residentes en el extranjero) y el donatario. |

|

¿Quiénes pueden recibir la mercancía donada? La Federación, Distrito Federal, Estados, Municipios, incluso sus órganos desconcentrados u organismos descentralizados, o demás personas morales con fines no lucrativos autorizadas para recibir donativos deducibles en los términos de la LISR. |

|

¿Cómo se realiza el trámite? Ante la ACNCEA, a través de los siguientes procedimientos: I. Procedimiento tradicional. Mediante el formato oficial “Declaración de mercancías donadas al Fisco Federal conforme al artículo 61, fracción XVII de la Ley Aduanera” y su Anexo 1, que deben ser llenados conforme a su instructivo. II. Procedimiento automatizado. Vía internet en la página www.sat.gob.mx/Mi portal/Donaciones del Extranjero con el RFC de la institución beneficiaria de la donación, la contraseña y la FIEL, se capturan los datos solicitados, en la forma oficial electrónica de “Declaración de mercancías donadas al Fisco Federal conforme al artículo 61, fracción XVII de la Ley Aduanera” y su Anexo 1, se selecciona la mercancía. Sólo se podrán apegar a este procedimiento, cuando se trate de mercancía que no esté sujeta al cumplimiento de regulaciones y restricciones no arancelarias (RRNA). |

|

¿Qué documentos se deben anexar a la solicitud? 1. Escrito original del donante a través del cual manifieste su interés de realizar la donación, indicando la cantidad, tipo de mercancía y el destinatario final, acompañada de su identificación oficial con fotografía. 2. Documento que acredite la personalidad del representante legal de la institución beneficiaria de la donación, acompañado de su identificación oficial. En formato oficial, además: 1. Carta de aceptación de la donación, solo en el caso de que el formato no esté firmado, en hoja membretada por el destinatario final de la mercancía, indicando que mercancía se va a recibir en donación y su finalidad. 2. Tratándose de equipo

e insumos médicos, carta de aceptación de la donación en hoja membretada por el

destinatario final de la mercancía, indicando que mercancía se va a recibir en

donación y su finalidad, así como señalar bajo protesta de decir verdad que los

equipos médicos se encuentran en buen estado para su uso y que no son comercializables,

debiendo anexar copia de la licencia sanitaria o aviso de funcionamiento del

hospital o clínica al que va dirigida la mercancía de acuerdo al servicio que

proporcionan, del aviso de responsable sanitario y copia de la cédula profesional

del médico responsable Vía Internet: Los documentos que se adjunten deberán estar en archivo comprimido sin exceder de la capacidad de 500 MB, cada uno. NOTA: En los dos procedimientos de donación, tratándose de vehículos, anexar copia del título de propiedad, fotografías, número de pasajeros y tipo de combustible. |

|

¿Qué mercancías pueden ser donadas? Las que tengan como objeto la atención de requerimientos básicos de subsistencia en materia de alimentación, vestido, vivienda, educación y protección civil o de salud de las personas, sectores o regiones de escasos recursos, siempre que no se encuentren en territorio nacional: 1. Mediante el formato oficial. Las previstas en la “Relación de mercancías que se consideran propias para la atención de requerimientos básicos de conformidad con el artículo 61, fracción XVII de la Ley Aduanera” del Anexo 1. 2. Vía internet. La enlistada en el catálogo de mercancías del “Sistema de Donaciones del Extranjero” y aquélla que no esté sujeta a RRNA. |

|

¿Qué procede si la mercancía no se encuentra en el catálogo? Se debe consultar a la ACNCEA si la mercancía está sujeta a regulaciones y restricciones no arancelarias, en caso de estar sujeta, se deberá utilizar el formato oficial “Declaración de mercancías donadas al Fisco Federal conforme al artículo 61, fracción XVII de la Ley Aduanera” y su Anexo 1, y en caso de que no, la mercancía será integrada en el catálogo electrónico para su identificación. |

|

¿Qué documento se obtiene? Resolución por la cual, en caso de cumplir con todos los requisitos, se autoriza la donación a favor del Fisco Federal, exenta del pago de los impuestos al comercio exterior, que será notificada a través de la ALJ que corresponda al domicilio de la persona autorizada por el donante dentro de la forma oficial, o bien, mediante documento digital disponible en el “Sistema Vía Internet de Donaciones del Extranjero”, que deberá imprimirse en cuadruplicado por el interesado, dicho documento contendrá un sello digital que lo autentique. Para ambos casos, una vez notificada la resolución en sentido favorable, se deberá hacer del conocimiento de la ACNCEA la fecha probable en que será presentada la mercancía a la Aduana de ingreso a territorio nacional para su despacho, a efecto de que esta Unidad Administrativa proceda a elaborar el Oficio de Instrucción correspondiente. |

|

¿Qué documentos tiene que presentar la persona autorizada para recibir la mercancía? 1. En el procedimiento tramitado mediante formato oficial, el original del oficio de autorización emitido por la ACNCEA, el formato con su Anexo 1 en cuadruplicado y los documentos con los que se cumplan las regulaciones y restricciones no arancelarias, en su caso. 2. En el procedimiento vía internet, el oficio de autorización y el formato deberán ser impresos previamente del “Sistema de Donaciones del Extranjero” con sello digital y ser presentados por cuadruplicado. Asimismo, en ambos casos tratándose de personas morales se deberá presentar el poder notarial del representante legal y en el caso de dependencias u organismos públicos, bastará con la presentación de una copia de la constancia de nombramiento oficial o bien el original de la carta de comisión en la que se le autorice para recibir las mercancías, así como una identificación oficial. |

|

¿Es necesario utilizar agente o apoderado aduanal? No, una vez obtenida la autorización por parte de la ACNCEA, el trámite de despacho de la mercancía se lleva a cabo directamente en la Aduana de ingreso, establecida en el “Anexo 1” de la forma oficial, acompañando la documentación a que se refiere la pregunta que antecede. |

|

No procede la donación de mercancías en los siguientes casos: 1. Las que se encuentren sujetas a cuotas compensatorias. 2. Cuando el donante y el destinatario final sean la misma persona. 3. Cuando el donante sea residente en territorio nacional. |

|

¿Qué procede si se observa que se omitió alguno de los datos, información o documentación requerida en el presente instructivo? Se elabora un requerimiento de información y en caso de incumplimiento se tendrá por no presentada. |

|

¿Qué procede después del despacho de la mercancía? Con base al Oficio de Instrucción que para tal efecto emita la ACNCEA, la Aduana por la que se realizó la importación procederá a efectuar inmediatamente su entrega a la persona autorizada para recibirlas en nombre del destinatario final, mediante acta de entrega-recepción, previo el pago de los gastos de manejo de las mercancías y, en su caso, los que se hubieren derivado del almacenaje de las mismas, los cuales correrán a cargo del beneficiario de la donación. |

|

¿Qué procede en el caso de que la persona autorizada para recibir las mercancías en nombre del destinatario final, no se presente a la Aduana a retirarla? La Aduana las almacenará en el recinto fiscal o fiscalizado y notificará al beneficiario de la donación que cuenta con un plazo de 15 días para retirarlas, previo pago de los costos de manejo y almacenaje que se hubieren generado, apercibiéndolo que de no retirarlas, causarán abandono en términos de la Legislación Aduanera. En ese mismo acto, la autoridad Aduanera comunicará a la ACNCEA, tal circunstancia. |

|

Disposiciones jurídicas aplicables: Artículo 61, fracción XVII de la Ley y regla 3.3.9. |

|

Nombre de la institución o autoridad encargada de preservar la Seguridad Nacional. |

Clave del RFC |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Domicilio fiscal: Calle __________________ No. y/o letra exterior _________ No. y/o letra interior _________________ Colonia ____________________ Código Postal ___________ Municipio o Delegación en el D.F. ________________ Localidad ___________________ Entidad Federativa _____________________ Teléfono(s) ____________________ |

||||||||||||

Datos del titular de la institución o autoridad encargada de preservar la Seguridad Nacional, de la persona designada por éste o de la que cuente con facultades para representar a dicho titular.

|

Nombre completo (apellido paterno/materno/nombre (s)). |

Clave del RFC |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Domicilio para oír y recibir notificaciones: Calle ________________________________________________________________________________________________ No. y/o letra exterior ____ No. y/o letra interior_______ Colonia _______________ Código Postal __________________ Municipio o Delegación en el D.F. ________________________ Entidad Federativa ___________________________ Correo electrónico institucional __________________________________________ Teléfono(s) ________________ |

|||||||||||||

Datos de los funcionarios autorizados para recibir las mercancías en la aduana, sección aduanera o lugar designado de que se trate.

|

Nombre completo (apellido paterno/materno/nombre (s)). |

Clave del RFC |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Correo electrónico ___________________________________ Teléfono(s) __________________________________ |

|||||||||||||

|

Constancia de nombramiento u oficio de designación número: ____________________________________________ del ____ de ___________________ de _______. |

|||||||||||||

|

Nombre completo (apellido paterno/materno/nombre (s)). |

Clave del RFC |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Correo electrónico ___________________________________ Teléfono(s) __________________________________ |

|||||||||||||

|

Constancia de nombramiento u oficio de designación número: ____________________________________________ del ____ de ___________________ de _______. |

|||||||||||||

|

Nombre completo (apellido paterno/materno/nombre (s)). |

Clave del RFC |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Correo electrónico ___________________________________ Teléfono(s) _________________________________ |

|||||||||||||

|

Constancia de nombramiento u oficio de designación número: ____________________________________________ del ____ de ___________________ de _______. |

|||||||||||||

Mercancías a importar.

|

Razón o justificación de la necesidad de importar las mercancías ________________________________________________________________________________________________ ________________________________________________________________________________________________

|

||||||||||||||||||||||||||||||||||||||||||

|

Valor de las mercancías (según factura, en su caso) _____________ Aduana, sección aduanera o lugar designado por la que ingresará __________________________________________________________________________________ Aduana, sección aduanera o lugar designado por la que se realizará el despacho ____________________________ |

|

Declaro bajo protesta de decir verdad, que todo lo asentado es cierto y que la mercancía a importar es necesaria para llevar a cabo las acciones destinadas a la seguridad nacional, dentro del marco de las atribuciones de la institución de la cual soy titular. ________________________________________ Nombre y firma autógrafa del titular de la institución o autoridad encargada de preservar la Seguridad Nacional, de la persona designada por éste o de la que cuente con facultades para representar a dicho titular. |

Documentos que deberán anexarse.

|

a. Copia de la constancia del nombramiento del titular de la institución o autoridad encargada de preservar la Seguridad Nacional, de la persona designada por éste o de la que cuente con facultades para representar a dicho titular. b. Factura o documento que justifique la propiedad de la mercancía a importar, y declaración bajo protesta de decir verdad de que es su legítimo propietario o carta de donación emitida por el donante extranjero, en su caso, excepto cuando se trate de mercancía relativa al Acuerdo de la Iniciativa Mérida, celebrado entre los Estados Unidos Mexicanos y los Estados Unidos de América. |

DIA________MES__________________AÑO __________.

Instructivo de llenado de la Declaración de mercancías que serán importadas con fines de Seguridad Nacional.

|

- Esta solicitud será llenada de manera electrónica, a máquina o con letra de molde, con bolígrafo a tinta negra o azul y las cifras no deberán invadir los límites de los recuadros. - El original se entregará de manera personal o a través del servicio de mensajería en la oficialía de partes de la ACALCE de la AGACE, sita en Av. Paseo de la Reforma 10, piso 26, Col. Tabacalera, Del. Cuauhtémoc, C.P. 06030, México, D.F., de lunes a viernes de 9:00 a 15:00 hrs. o en la ACNCEA de la AGJ, sita en Av. Reforma 37, Módulo VI, P.B., Col. Guerrero, Del. Cuauhtémoc, C.P. 06300, México, D.F., según sea el caso, y la copia con el sello de recibido será para el interesado. Información General del Solicitante 1. Anotará el nombre de la institución o autoridad encargada de preservar la Seguridad Nacional, así como su RFC a doce posiciones e indicará su domicilio fiscal, especificando calle, número exterior e interior, Colonia, Delegación o Municipio, Código Postal, Localidad, Entidad Federativa y teléfonos. 2. Señalará el nombre completo del titular de la institución o autoridad encargada de preservar la Seguridad Nacional, de la persona designada por éste o de la que cuente con facultades para representar a dicho titular, así como su RFC a trece posiciones e indicará el domicilio para oír y recibir notificaciones, especificando calle, número exterior e interior, Colonia, Delegación o Municipio, Código Postal, Entidad Federativa, correo electrónico institucional y el (los) número (s) telefónico (s) donde pueda ser localizado. 3. Establecerá el (los) fundamento (s) jurídico (s) que lo facultan para solicitar la importación de las mercancías. 4. Anotará los funcionarios autorizados para recibir las mercancías en la aduana, sección aduanera o lugar designado de que se trate, su nombre, RFC a trece posiciones, especificando su correo electrónico, el (los) número (s) telefónico (s) donde puedan ser localizado y el número de la constancia del nombramiento o del oficio de designación y la fecha de su expedición. 5. Indicará la descripción detallada de la mercancía a importar, señalando los datos que permitan su identificación, (marca, modelo, número de serie) o en su defecto, las especificaciones técnicas o comerciales, asimismo, señalará la cantidad total (con letra y número) de las mercancías a importar mencionando la unidad de medida de comercialización (kilo, gramo, metro, pieza, litro, par, juego, etc.). En caso de que el espacio sea insuficiente se podrá describir la mercancía en documento anexo haciendo referencia del mismo en este formato. 6. Señalará la razón o justificación de la necesidad de importar las mercancías. 7. Anotará el valor comercial de la mercancía tomando en cuenta la factura comercial, en su caso. 8. Especificará la aduana, sección aduanera o lugar designado por donde ingresará la mercancía y la de despacho, en su caso. 9. El titular de la institución o autoridad encargada de preservar la Seguridad Nacional, la persona designada por éste o la que cuente con facultades para representar a dicho titular asentarán su nombre y firma autógrafa. Documentos que deberán anexarse Se deberá anexar lo siguiente: a. Copia de la constancia del nombramiento del titular de la institución o autoridad encargada de preservar la Seguridad Nacional, de la persona designada por éste o de la que cuente con facultades para representar a dicho titular. b. Factura o documento que acredite la propiedad de la mercancía a importar y declaración bajo protesta de decir verdad de que es su legítimo propietario o, en su caso, carta de donación emitida por el donante extranjero en donde se señalen las mercancías y los datos de dicho donante (nombre, Tax Identification Number, domicilio, teléfono (s) y correo electrónico), excepto cuando se trate de mercancía relativa al Acuerdo de la Iniciativa Mérida, celebrado entre los Estados Unidos Mexicanos y los Estados Unidos de América. c. Catálogos, fotografías y demás documentación que contenga datos que permitan a la autoridad identificar las mercancías objeto de la importación. d. Copia de la constancia de nombramiento o del oficio de designación del funcionario autorizado para recibir las mercancías en la aduana, sección aduanera o lugar designado, mismo que deberá ser emitido por la institución o autoridad encargada de preservar la seguridad nacional. e. La documentación con la que acredite la exención o el cumplimiento de las regulaciones o restricciones no arancelarias y/o NOM´s que deben cumplir las mercancías para su importación definitiva. "Para cualquier aclaración en el llenado de este formato, podrá obtener información en la página electrónica www.sat.gob.mx; o comunicarse en el Distrito Federal al 01 800 4636 728, en el resto del país lada sin costo: 01 800 4636 728; o bien, acudir a los Módulos de Asistencia al Contribuyente de la Administración Local que corresponda a su domicilio fiscal. Quejas al teléfono 01-800-728-2000". |

Instructivo de trámite para la importación de mercancías con fines de seguridad nacional.

|

¿Quiénes lo presentan? Instituciones y autoridades encargadas de preservar la Seguridad Nacional de conformidad con la Ley de Seguridad Nacional, a través de su titular, de la persona designada por éste o por la persona que cuente con facultades para representar al titular. |

|

¿Cómo se presenta? Mediante el formato “Declaración de mercancías que serán importadas con fines de Seguridad Nacional”. |

|

¿Dónde se presenta? Ante la ACALCE o en la ACNCEA. |

|

¿Qué documento se obtiene? Autorización para la importación de mercancías. Una vez obtenida la autorización, la institución o autoridad encargada de preservar la Seguridad Nacional, deberá presentar las mercancías directamente ante la aduana o sección aduanera en la que se llevará a cabo el despacho, previa coordinación con la misma, debiendo presentar el original del oficio emitido por la ACALCE o la ACNCEA, según corresponda. En el caso de que el despacho se autorice en un lugar designado por la institución o autoridad encargada de preservar la Seguridad Nacional, igualmente será necesario coordinarse con la aduana de que se trate, a efecto de que el personal de la aduana se traslade al lugar autorizado en la resolución, debiendo presentar el original del oficio emitido por la ACALCE o la ACNCEA, según corresponda. |

|

Requisitos: · Proporcionar la información y documentación solicitada en la forma y términos establecidos en el instructivo de llenado. · Una vez despachada la mercancía, la persona autorizada para retirar las mercancías de la aduana, sección aduanera o lugar designado de que se trate, deberá presentar una identificación oficial con fotografía y copia de la constancia de nombramiento u oficio de designación emitido por el titular de la institución de Seguridad Nacional. |

|

¿Qué procede en el caso de que el funcionario autorizado en la resolución para recibir las mercancías, no asista en la fecha y hora previamente coordinadas con la aduana, sección aduanera o lugar designado por la institución o autoridad encargada de preservar la Seguridad Nacional? a) En caso de que el despacho se hubiera autorizado por la aduana o sección aduanera, ésta última almacenará las mercancías en el recinto fiscal o fiscalizado y notificará a la institución o autoridad encargada de preservar la Seguridad Nacional, que cuenta con un plazo de 15 días para retirarlas, previo el pago a través del “Formulario Múltiple de Pago” de las contribuciones que correspondan, en su caso, y de los gastos de manejo de las mercancías y los que se hubieran derivado del almacenaje de las mismas, apercibiéndola que de no hacerlo, causarán abandono en términos de la legislación aduanera. b) En el caso de que el despacho se hubiera autorizado en un lugar designado por la institución o autoridad encargada de preservar la Seguridad Nacional, el plazo para retirarlas será de 3 días, de lo contrario, se estará a lo dispuesto en los lineamientos que al efecto emita la AGA. |

|

Disposiciones jurídicas aplicables: Artículo 36, primer párrafo de la Ley y Regla 3.3.13. |

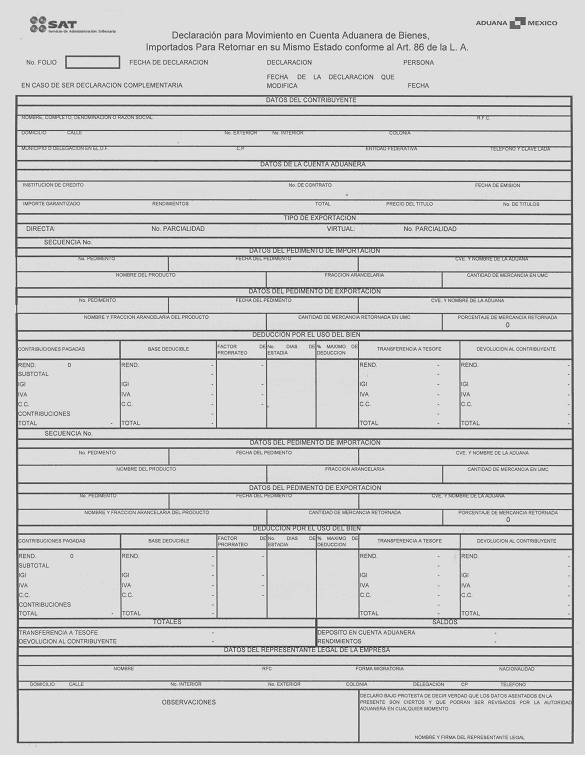

Instructivo de llenado de la Declaración para Movimiento en Cuenta Aduanera de Bienes importados Para Retornar en su Mismo Estado conforme al Art. 86 de la L.A.

Esta declaración la deberán presentar los importadores que hayan optado por pagar los impuestos a través de cuenta aduanera al exportar la mercancía en definitiva, teniendo derecho a determinar un saldo a su favor o bien a depositar en la cuenta de la TESOFE en caso de que el contribuyente decida no retornar la mercancía o cuando transcurra el plazo permitido por la Ley.

El presente instructivo describe el archivo para captura de los datos que se deberán proporcionar para determinar la cantidad que se transferirá a la TESOFE, por concepto de deducción por días de estadía en territorio nacional de bienes importados al amparo del esquema de Cuenta Aduanera, establecido en el Artículo 86 de la Ley, mismos que se retornarán al extranjero en su mismo estado, por lo cual deben presentar esta declaración al momento de realizar la operación de exportación de los bienes importados, asimismo en esta Declaración se determinará el importe que el contribuyente podrá recuperar del depósito realizado en la Cuenta Aduanera, por lo tanto el formato se presenta en hoja de cálculo Excel, el cual se ha preparado para que realice los cálculos de transferencia y devolución en forma automática en proporción de la mercancía exportada contra la mercancía importada, esto conlleva a que los usuarios de dicho archivo no podrán modificar los campos, únicamente tendrán acceso a los campos para la captura de los datos que correspondan a la exportación realizada.

Los campos de captura que contiene el archivo invariablemente deberán ser llenados en su totalidad.

Con la finalidad de que el usuario cuente con los elementos esenciales para el llenado de los campos, al posicionarse en cada uno de ellos se colocó un cuadro de diálogo con información, que los guiara para la correcta captura de los datos, de tal manera, que el usuario tendrá que especificar los datos en el llenado de la declaración.

DATOS GENERALES.

No. de Folio en este campo se asentará el número de folio de la Constancia de Deposito en Cuenta Aduanera que corresponda a la importación de la mercancía que se retorna, cabe hacer la aclaración únicamente se podrán realizar descargos de una constancia de depósito en cada declaración.

Fecha de declaración, se anotará la fecha de emisión de la Declaración, siguiendo el orden siguiente:

Día, mes y año de emisión.

Declaración: seleccione, la opción que corresponda Normal o Complementaria; “Complementaria” se utilizará cuando se corrijan datos de una declaración anterior, para este caso el número de folio que se asentará será el folio que corresponda a la declaración que se modifica. En los demás casos se utilizará la opción “Normal”.

Persona: seleccione la opción que corresponda, según se trate de persona Física o Persona Moral.

En caso de ser declaración Complementaria, anote la fecha de emisión de la declaración Normal que fue presentada con error, con el orden, día mes y año en que fue presentada la declaración Normal.

DATOS DEL CONTRIBUYENTE.

En este campo se anotaran el nombre o razón social de la empresa que emite la declaración, para el caso de personas físicas anote apellido paterno, materno y nombre (s); el RFC deberá ser asentado con la homoclave que le corresponda; domicilio iniciando con el nombre de la calle, No. interior, No. exterior, colonia, municipio si se trata de domicilios del interior de la República o delegación en el caso de domicilios en el Distrito Federal; No. de Código Postal que le corresponda; Entidad Federativa (Estado de la República a donde pertenezca) y No. telefónico, incluyendo la clave lada que le corresponda a la ciudad donde se localice el domicilio declarado.

DATOS DE LA CUENTA ADUANERA.

En este campo se anotaran los datos que contiene la Constancia de depósito en Cuenta Aduanera:

a) Razón Social de la Institución de Crédito que emitió la Constancia de Depósito.

b) No. de contrato que ampara la emisión de la Constancia.

c) Fecha de emisión, capture la fecha de emisión asentada en la Constancia de Depósito en Cuenta Aduanera.

d) Importe garantizado, en este campo se asentará el importe que haya sido declarado en el pedimento de importación con la forma de pago “4”.

e) Rendimientos, se asentará el importe de los rendimientos que se hayan obtenido por el depósito en Cuenta Aduanera, en el periodo que comprenda de la fecha de emisión de la constancia a la fecha de retorno de los bienes importados.

f) Precio del título, se anotará el precio del título que se asiente en la Constancia de Depósito en Cuenta Aduanera.

g) No. de títulos, se asentará el No. de títulos registrados en la Constancia de Depósito.

TIPO DE EXPORTACION.

Exportación Directa, este campo será utilizado cuando los bienes importados sean presentados a despacho ante la Aduana para ser retornados al extranjero; eligiendo la opción que le corresponda según sea el caso de acuerdo a lo siguiente:

a) Única cuando los bienes importados sean retornados al extranjero en una sola operación de exportación.

b) Parcial cuando los bienes importados sean retornados al extranjero en parcialidades.

c) No. de parcialidad en este campo se anotará el No. de parcialidad de los bienes retornados al extranjero en relación con un solo pedimento de importación; el número de parcialidades iniciará con el número 1 en orden ascendente hasta “n” parcialidades.

d) Final cuando se trate del último retorno de la mercancía que hubiere sido importada para retornarse en el mismo estado.

Exportación Virtual, este campo será utilizado cuando los contribuyentes transfieran los bienes importados a otra empresa, por lo que las mercancías no serán presentadas a despacho ante la Aduana y el importador emitirá simultáneamente el pedimento de importación virtual, para tal caso elija la opción que le corresponda según sea el caso de acuerdo a lo siguiente:

a) Única cuando los bienes importados sean retornados al extranjero en una sola operación de exportación.

b) Parcial cuando los bienes importados sean retornados al extranjero en parcialidades.

c) No. de parcialidad en este campo se anotará el No. de parcialidad de los bienes retornados al extranjero en relación con un solo pedimento de importación; el número de parcialidades.

d) Final cuando se trate del último retorno de la mercancía que hubiere sido importada para retornarse en el mismo estado.

Secuencia, anote el número de secuencia o partida del pedimento de importación que se descargará.

DATOS DEL PEDIMENTO DE IMPORTACION.

No. de pedimento, anote el número de pedimento que amparó la importación de los bienes a 15 dígitos, iniciando con el No. de año de validación que da origen al trámite de importación.

Fecha de pedimento, anote la fecha de pago del pedimento.

Cve. y nombre de la Aduana, seleccione la clave y nombre de la aduana donde se realizó el trámite de importación, obteniendo dicha clave del catálogo de claves incluido en el archivo de la declaración.

Nombre del producto, anote el nombre del producto o bien que haya sido importado.

Fracción Arancelaria, anote la fracción arancelaria a 8 dígitos que se haya declarado en la operación de importación.

Cantidad de mercancía en UMC, anote con número la cantidad de mercancía que se haya importado en unidades de medida de comercialización, que se obtendrá de la partida o secuencia del pedimento de importación.

DATOS DEL PEDIMENTO DE EXPORTACION.

No. de pedimento, anote el número de pedimento que ampara la exportación de los bienes a 15 dígitos, iniciando con el No. de año de validación que da origen al trámite de exportación.

Fecha de pedimento, anote la fecha probable de pago del pedimento.

Cve. y nombre de la Aduana, seleccione la clave y nombre de la aduana donde se realizó el trámite de importación, obteniendo dicha clave del catalogo de claves incluido en el archivo de la declaración.

Nombre del producto, anote la fracción arancelaria y el nombre del producto o bien que retorna al extranjero.

Cantidad de mercancía en UMC, anote con número la cantidad de mercancía que se retorne en unidades de medida de comercialización, que se obtendrá de la partida o secuencia del pedimento de exportación, para el caso en que en la secuencia del pedimento de exportación se incluya mercancía de más de un pedimento de importación, se deberá utilizar un formato por cada pedimento de importación que se descargue.

DEDUCCION POR EL USO DEL BIEN.

El presente campo está diseñado para calcular en forma automática el importe a transferir a la TESOFE por concepto de estadía de los bienes en territorio nacional; así como el importe al que tenga derecho de recuperar el contribuyente, por lo que únicamente deberán capturar los montos de contribuciones pagadas, atendiendo a lo siguiente:

Contribuciones pagadas, en este campo capturará el total pagado por partida, es decir anotará los valores que se desglosan en la secuencia del pedimento de importación que correspondan al IGI, IVA y en su caso Cuotas Compensatorias.

No. de días: en este campo se anotará el número de días que los bienes importados permanecieron en territorio nacional, el cual se deberá contar a partir de la fecha de importación hasta la fecha en que el bien haya sido retornado al extranjero, incluyendo días inhábiles.

% Máximo: en este campo se anotará el porcentaje máximo de deducción que le corresponda al bien retornado, de conformidad con los porcentajes que indican los Artículos 34 y 35 de la LISR, atendiendo a su descripción y/o su función según corresponda.

Para los casos en que los bienes retornados no correspondan a los bienes listados en la LISR, en este campo se asentará porciento máximo de deducción del 10%.

DATOS DEL REPRESENTANTE LEGAL DE LA EMPRESA.

En este campo se anotaran el nombre del Representante Legal de la Empresa, en el siguiente orden apellido paterno, materno y nombre (s), el R.F.C., deberá ser asentado con la homoclave que le corresponda, en caso de ser extranjero proporcionar la forma migratoria con que ostente su estancia en territorio nacional, anotar la nacionalidad que corresponda al país de nacimiento, domicilio iniciando con el nombre de la calle, No. interior No. exterior, colonia municipio si se trata de domicilios del interior de la república o delegación en el caso de domicilios en el Distrito Federal, No. de Código Postal que le corresponda, Entidad Federativa (Estado de la República a donde pertenezca) y No. telefónico, incluyendo la clave lada que le corresponda a la ciudad donde se localice el domicilio declarado.

OBSERVACIONES.

Anote en este espacio los comentarios y/o aclaraciones que considere pertinentes.

NOMBRE Y FIRMA DEL REPRESENTANTE LEGAL DE LA EMPRESA.

Asentará el nombre y firma autógrafa del representante legal de la Empresa para el caso de personas morales, nombre y firma autógrafa en el caso de personas físicas.

Fecha: |____|____|____|____|____|____|

Día Mes Año

Llenar a máquina o con letra de molde

|

PARA SER LLENADO POR EL INTERESADO |

|

1.- Nombre, denominación o razón social y domicilio fiscal de la persona física o moral: Nombre: _________________________________________________________________________ Domicilio: ________________________________________________________________________ RFC: ____________________________________________________________________________ |

|

2.- Población a la que se destinan: _____________________________________________________ Municipio: ________________________________________________________________________ Estado: __________________________________________________________________________ |

|

3.- Lugar donde se extraen, manufacturan, industrializan los productos objeto de la internación de la franja o región fronteriza al resto del país. ________________________________________________________________________________ |

|

4.- Descripción de la mercancía |

5.- Cantidad |

6.- Peso |

7.- Volumen |

|

|

|

|

|

|

8.- Declaro bajo protesta de decir verdad que: - La información contenida en este documento es verdadera y me hago responsable de comprobar lo aquí declarado. Estoy consciente que seré responsable por cualquier declaración falsa u omisa hecha en o relacionada con el presente documento. - Me comprometo a conservar y presentar, en caso de ser requerido, los documentos necesarios que respalden el contenido del presente documento, así como notificar por escrito a todas las personas a quienes entregue el presente documento, de cualquier cambio que pudiera afectar la exactitud o validez del mismo. Este certificado se compone de _____ hojas, incluyendo todos sus anexos.

_____________________________________________ Firma del interesado o su representante legal |

|

EXCLUSIVO PARA USO OFICIAL |

|

|

9.- Firma de presentación ante la aduana. Nombre de la aduana: ____________________________________ Clave de la aduana: _____________________________________ Nombre del empleado: ___________________________________ No. de gafete del empleado: _______________________________

_________________________ Firma |

Sello |

|

1. FECHA DE ELABORACION. |

|

-PADRON DE IMPORTADORES. |

|

|

|

|

-C. AGENTE ADUANAL. |

DIA |

MES |

AÑO |

|

|

2. CLAVE DEL RFC: |

|

|

|

3. DATOS DE IDENTIFICACION DEL IMPORTADOR:

|

|

|

APELLIDO PATERNO APELLIDO MATERNO Y NOMBRE (S) O DENOMINACION O RAZON SOCIAL

|

|

CALLE NUMERO Y/O LETRA EXTERIOR NUMERO Y/O LETRA INTERIOR

|

|

COLONIA CODIGO POSTAL TELEFONO (Indicar clave Lada)

|

|

LOCALIDAD MUNICIPIO O DELEGACION ENTIDAD FEDERATIVA

|

4. ENCARGO QUE SE CONFIERE (Llenar este rubro cuando se requiera habilitar al agente aduanal para que realice operaciones de comercio exterior, utilizando un solo formato por cada agente aduanal).

|

DE CONFORMIDAD CON LO ESTABLECIDO EN EL ARTICULO 59, FRACCION III DE LA LEY, INFORMO QUE ENCOMIENDO AL AGENTE ADUANAL PARA EFECTUAR EL DESPACHO DE LAS MERCANCIAS DE COMERCIO EXTERIOR A NOMBRE DE MI REPRESENTADA, AL C.: |

|||||||

|

NOMBRE DEL AGENTE ADUANAL |

NUMERO DE PATENTE |

||||||

|

|

|

||||||

|

|

|

|

|

|

|

||

|

CON VIGENCIA: (MARQUE CON UNA “X” SOLO UNA OPCION) |

INDEFINIDO |

|

UN AÑO |

|

OTRA |

|

________________________________ (INDIQUE FIN DE VIGENCIA: DD/MM/AAAA) |

|

|

|

|

|

|

|

||

5. REVOCACION DEL ENCARGO CONFERIDO (Este rubro se debe llenar únicamente cuando se requiera dar de baja a un agente aduanal encomendado anteriormente).

|

DE CONFORMIDAD CON LO ESTABLECIDO EN LA REGLA 1.2.5., INFORMO A USTED QUE REVOCO LA ENCOMIENDA AL AGENTE ADUANAL PARA EFECTUAR EL DESPACHO DE LAS MERCANCIAS DE COMERCIO EXTERIOR A NOMBRE DE MI REPRESENTADA, AL C.: |

|

|

NOMBRE DEL AGENTE ADUANAL |

NUMERO DE PATENTE |

|

|

|

|

REVOCAR A PARTIR DE: __________________________________________ (ESPECIFIQUE FECHA: DD/MM/AAAA) |

|

6. DATOS DEL REPRESENTANTE LEGAL:

|

APELLIDO PATERNO, MATERNO, NOMBRE(S) ______________________________________________

CORREO ELECTRONICO: ______________________________ |

|

|

CLAVE DEL RFC DEL REPRESENTANTE LEGAL DE LA EMPRESA |

|

|

BAJO PROTESTA DE DECIR VERDAD MANIFIESTO QUE TODOS LOS DATOS ASENTADOS SON REALES Y EXACTOS, QUE LA REPRESENTACION LEGAL CONFERIDA AL SUSCRITO NO HA SIDO REVOCADA, NI MODIFICADA TOTAL O PARCIALMENTE A LA FECHA DE EXPEDICION DEL PRESENTE Y ME COMPROMETO A DAR A CONOCER AL MENCIONADO AGENTE ADUANAL DE MANERA OPORTUNA, EL PRESENTE FORMATO, ASI COMO, EL O LOS CAMBIOS DE DOMICILIO QUE PRESENTE ANTE EL RFC PARA EL CORRECTO LLENADO DE LOS PEDIMENTOS Y, EN SU CASO, LA REVOCACION DEL PODER QUE ME FUE CONFERIDO COMO REPRESENTANTE LEGAL. ____________________________________________________________________________ NOMBRE Y FIRMA AUTOGRAFA DEL CONTRIBUYENTE O REPRESENTANTE LEGAL |

|

|

ACREDITACION DEL REPRESENTANTE LEGAL CONFORME AL ARTICULO 19 DEL CODIGO FISCAL DE LA FEDERACION: |

|

|

NUMERO DE ESCRITURA PUBLICA |

NOMBRE Y NUMERO DEL NOTARIO PUBLICO |

|

|

|

|

CIUDAD |

FECHA |

|

|

|

|

|

|

Anverso

Instructivo de llenado de la declaración de encargo conferido al agente aduanal para realizar operaciones de comercio exterior o su revocación

1. Fecha de elaboración: Se indicará la fecha de llenado del formato.

2. Clave del RFC: Se indicará la clave de RFC del importador a trece posiciones tratándose de (personas físicas) y a doce posiciones tratándose de (personas morales), para lo cual se dejará el primer espacio en blanco.

3. Datos de identificación del importador: Se indicará el nombre, denominación o razón social, tal y como aparece en su aviso de inscripción al RFC o en el caso de existir cambio de denominación, razón social o régimen de capital, indicará el registrado vigente; indicar el domicilio fiscal registrado.

4. Encargo que se confiere: Se indicará el nombre completo del agente aduanal, el número de la patente aduanal o autorización del mismo, así como especificar la vigencia que tendrá el mandato, en caso de indicar la opción “Otra” se debe indicar la fecha en la que se desea termine la vigencia del encargo. El encargo conferido se encontrará vigente a partir de que la autoridad realice la incorporación de la patente aduanal en el sistema correspondiente. Una vez que dicha patente es incorporada, el agente aduanal debe realizar la aceptación o desconocimiento electrónico, de conformidad con lo establecido en la regla 1.2.5.

Nota: En caso de haber requisitado este rubro, se omitirá el llenado del campo número 5.

5. Revocación del encargo conferido: Se indicará el nombre completo del agente aduanal, el número de la patente aduanal o autorización del mismo y se especificará la fecha (dd/mm/aaaa) a partir de la cual le será revocada la autorización para realizar operaciones de comercio exterior a nombre y por cuenta del importador.

Nota: Cuando se llene este campo, no se debe indicar ningún dato en el campo número 4.

6. Datos del representante legal: Se indicará claramente el nombre completo del representante legal, su clave de RFC, correo electrónico e indicar su Firma Electrónica Avanzada. Asimismo, se indicará el número de escritura pública, el nombre y número del notario público, la ciudad y la fecha, de la acreditación del representante legal conforme al artículo 19 del Código.

Este formato se deberá registrar de la siguiente manera:

Electrónicamente a través de la página electrónica www.sat.gob.mx.

La ACOA, habilitará a los agentes aduanales encomendados, en un plazo de 2 días hábiles, contado a partir del día siguiente a la fecha de registro electrónico del formato debidamente requisitado. Se entenderá que la autoridad reconoce el encargo conferido cuando esté disponible en la página electrónica www.sat.gob.mx.

Teléfono de Asistencia del Padrón de Importadores: 01 800 463 67 28 de Lunes a Viernes de 9:00 a 18:00 hrs., desde Estados Unidos y Canadá: 1 877 (4488728).

Las empresas transportistas que realicen operaciones de consolidación de carga por vía terrestre bajo el régimen aduanero de tránsito interno u operaciones de tránsito interno a la importación por ferrocarril, deberán presentar personalmente ante la AGA o enviar por mensajería, el documento mediante el cual se confiere el encargo a los agentes aduanales para que puedan realizar sus operaciones.

Nota Importante

SE DEBERA LLENAR UN FORMATO POR CADA AGENTE ADUANAL AL QUE SE LE CONFIERA O REVOQUE EL ENCARGO PARA REALIZAR OPERACIONES DE COMERCIO EXTERIOR.

EL NO CUMPLIR CON LOS REQUISITOS SEÑALADOS O MANIFESTAR INCORRECTAMENTE LOS DATOS, SERA CAUSA DE RECHAZO DEL PRESENTE FORMATO.

Reverso

|

Marque con una X el(los) el tipo de avisos de que se trate: |

ACUSE DE RECIBO |

|

|

Cambio de denominación o razón social, domicilio fiscal, o del domicilio o domicilios donde realiza el proceso productivo. |

|

|

Aviso de modificaciones de socios, accionistas, miembros o integrantes, administrador único o consejo de administración y representantes legales. |

|

|

Aviso de modificaciones de clientes y proveedores extranjeros con los que realizaron operaciones de comercio exterior y proveedores nacionales. |

|

|

Aviso de fusión de dos o más personas morales que cuenten con la certificación en materia de IVA e IEPS, en cualquiera de sus modalidades y subsista una de ellas. |

|

|

Proporcione el número de oficio con el que se otorgó la certificación y, en su caso, de la última renovación. |

|

Fecha de oficio |

dd/mm/aaaa |

|

Indique la modalidad de su certificación (A, AA, AAA) |

|

||

DATOS DE LA PERSONA MORAL CERTIFICADA

|

1. Denominación o razón social. |

|||||||||||||||||||||||||||

|

Nombre y/o Razón social: |

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

RFC incluyendo la homoclave |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

2. Domicilio fiscal. |

||

|

|

||

|

Calle Número y/o letra exterior Número y/o letra interior |

||

|

|

||

|

Colonia C.P. Municipio/Delegación Entidad federativa |

||

|

|

|

|

|

Teléfono |

Correo electrónico |

|

|

3. Domicilio para oír y recibir notificaciones. |

||

|

|

||

|

Calle Número y/o letra exterior Número y/o letra interior |

||

|

|

||

|

|

||

|

Colonia C.P. Municipio/Delegación Entidad federativa |

||

|

|

|

|

|

Teléfono |

Correo electrónico |

|

DATOS DEL REPRESENTANTE LEGAL DE LA PERSONA MORAL CERTIFICADA

|

4. Nombre del Representante Legal. |

|||||||||||||||

|

|

|||||||||||||||

|

Apellido paterno Apellido materno Nombre |

|||||||||||||||

|

RFC incluyendo la homoclave |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

Teléfono |

Correo electrónico |

||||||||||||||

|

4.1 Documento con el que se acredita la personalidad de quien firma este Aviso de modificaciones de la Certificación en materia de IVA e IEPS para realizar actos en representación de la empresa. De constar en el acta constitutiva, señálelo marcando una “X” en el cuadro. |

|

|

Consta en el acta constitutiva. En caso de no constar en el acta constitutiva por favor señale los siguientes datos: |

|

|

|

|

|

|

Número del instrumento notarial o póliza mercantil |

Fecha |

|

|

|

|

|

|

Nombre y número del Notario Público o Corredor Público |

Entidad Federativa |

|

DATOS DE LAS PERSONAS AUTORIZADAS PARA OIR Y RECIBIR NOTIFICACIONES.

|

5. Persona autorizada para oír y recibir notificaciones. |

|||||||||||||||

|

|

|||||||||||||||

|

Apellido paterno Apellido materno Nombre |

|||||||||||||||

|

RFC incluyendo la homoclave |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

Teléfono |

Correo electrónico |

||||||||||||||

|

6. Cambios de denominación o razón social, domicilio fiscal, o del domicilio o domicilios donde realiza el proceso productivo. Seleccione el cambio que se reporta |

|

Cambio de denominación o razón social |

||

|

|

|

||

|

Cambio de domicilio fiscal |

||

|

|

|

||

|

Cambios de domicilios donde se realiza el proceso productivo |

||

|

6.1 En caso de haber realizado cambios en la denominación o razón social: |

||

|

|

Adjunte copia certificada del Instrumento Notarial donde conste el cambio en la denominación o razón social |

|

6.2 En caso de haber realizado un cambio en el domicilio fiscal, declare lo siguiente: |

||

|

Domicilio fiscal anterior. |

||

|

|

||

|

Calle Número y/o letra exterior Número y/o letra interior |

||

|

|

||

|

Colonia C.P. Municipio/Delegación Entidad federativa |

||

|

|

|

|

|

Teléfono |

Correo electrónico |

|

|

Domicilio fiscal actual. |

|||

|

|

|||

|

Calle Número y/o letra exterior Número y/o letra interior |

|||

|

|

|||

|

|

|||

|

Colonia C.P. Municipio/Delegación Entidad federativa |

|||

|

|

|

|

|

|

Teléfono |

Correo electrónico |

|

|

|

|

Adjunte una copia del acuse de recibo del aviso de cambio de domicilio emitido por el SAT |

||

|

6.3 En caso de haber realizado cambios de domicilios donde se realiza el proceso productivo, declare lo siguiente. |

||

|

Domicilios que se adicionan. |

||

|

|

||

|

Calle Número y/o letra exterior Número y/o letra interior |

||

|

|

||

|

Colonia C.P. Municipio/Delegación Entidad federativa |

||

|

|

|

|

|

Teléfono |

Correo electrónico |

|

|

Domicilios que se dan de baja. |

|||

|

|

|||

|

Calle Número y/o letra exterior Número y/o letra interior |

|||

|

|

|||

|

Colonia C.P. Municipio/Delegación Entidad federativa |

|||

|

|

|

|

|

|

Teléfono |

Correo electrónico |

|

|

|

|

Adjunte una copia del acuse de recibo de su trámite de apertura o cierre de establecimiento, emitido por el SAT |

||

|

|

En caso de haber adicionado un nuevo domicilio donde se llevan a cabo procesos productivos, adjunte documento en donde describa detalladamente el proceso productivo de conformidad con el inciso f), de la fracción I, Apartado B, de la regla 5.2.13. |

|

7. Aviso de modificaciones de socios, accionistas, miembros o integrantes, administrador único o consejo de administración y representantes legales. |

Declare la información requerida en la siguiente tabla:

|

Nombre completo |

En su carácter de |

Nacionalidad |

Obligado a Tributar en México (SI/NO) |

Revocación |

Nuevo Nombramiento |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Adjuntar las opiniones positivas vigentes del cumplimiento de obligaciones fiscales de los nuevos nombramientos, cuando se encuentren obligados a tributar en México. |

|

8. Aviso de modificaciones de clientes y proveedores extranjeros con los que realizaron operaciones de comercio exterior y proveedores nacionales. |

|

8.1 En caso de modificaciones relacionadas con los clientes y proveedores extranjeros con los que realizaron operaciones de comercio exterior: |

|||

|

Nombre del proveedor |

Dirección |

Alta de Proveedor |

Baja de Proveedor |

|

|

|

|

|

|

|

|

|

|

|

Nombre del Cliente |

Dirección |

Alta de Cliente |

Baja de Cliente |

|

|

|

|

|

|

|

|

|

|

|

8.2 En caso de modificaciones de proveedores nacionales, deberá acreditar que continua cumpliendo con el porcentaje requerido de conformidad con la regla 5.2.20. en la modalidad de la certificación que tenga autorizada. |

|

|

Se deberá adjuntar un archivo que contenga el listado total de sus proveedores de insumos adquiridos en territorio nacional o de aquellas empresas que les transfieran mercancías a través de pedimentos virtuales vinculados al proceso bajo el régimen que tenga autorizada la certificación y los valores de las operaciones con cada uno de ellos, así como adjuntar las opiniones positivas y vigentes de los que se estén dando de alta y que en conjunto con los proveedores no modificados, en su caso, se cumpla con el porcentaje requerido para la modalidad autorizada conforme lo dispuesto por la fracción I, inciso a) y fracción II, inciso a), de la regla 5.2.20. |

|

9. Aviso de fusión de dos o más personas morales que cuenten con la certificación en materia de IVA e IEPS, en cualquiera de sus modalidades y subsista una de ellas. |

|

Fecha en que surte efectos la fusión: |

|

R.F.C. |

|

Denominación o Razón social de la(s) sociedad(es) fusionada(s): |

|

|

|

Denominación o Razón social de la sociedad fusionante. |

|

|

|

|

Se deberá adjuntar copia certificada del documento notarial debidamente protocolizado en donde conste la fusión. |

Bajo protesta de decir verdad, manifiesto que los datos asentados en el presente documento son ciertos y que las facultades que me fueron otorgadas para representar a la solicitante no me han sido modificadas y/o revocadas.

|

NOMBRE Y FIRMA DEL REPRESENTANTE LEGAL DEL SOLICITANTE

|

|

INFORMACION DE ENVIO 1. Por Ventanilla Única en la página www.ventanillaunica.gob.mx. 2. Presente esta solicitud y los documentos anexos en: Oficialía de partes, de la Administración General de Auditoría de Comercio Exterior, ubicada en Paseo de la Reforma 10, piso 26, Colonia Tabacalera, Delegación Cuauhtémoc, México, Distrito Federal, C.P. 06030. De lunes a viernes, en un horario de 9:00 a 15:00 horas. *Por favor anexe una copia del presente Formato de Avisos para que la sellemos y la pueda conservar como acuse de recibo.

|

Instructivo de llenado del formato de avisos a que refiere la regla 5.2.16.

De conformidad con la regla 5.2.16., las personas morales que obtengan la certificación a que refieren las reglas 5.2.13. y 5.2.20., estarán sujetas al cumplimiento permanente de obligaciones, entre ellas las establecidas en las fracciones II, III y V:

- II. Dar aviso ante la ACALCE, en un plazo no mayor a 5 días, de cualquier cambio de denominación o razón social, domicilio fiscal, o del domicilio o domicilios donde realiza el proceso productivo.

- III. Reportar mensualmente a la ACALCE, durante los primeros cinco días de cada mes, en el caso de que existan modificaciones de socios, accionistas, miembros o integrantes, administrador único o consejo de administración y representantes legales, clientes y proveedores extranjeros con los que realizaron operaciones de comercio exterior y proveedores nacionales.

- V. Cuando se lleve a cabo la fusión de dos o más personas morales que cuenten con la certificación en materia de IVA e IEPS, en cualquiera de sus modalidades y subsista una de ellas, se deberá dar aviso a la ACALCE con 10 días de anticipación a la fecha en que surta efectos la fusión, y a la empresa que subsista no le será aplicable el beneficio de la renovación automática, debiendo solicitar la renovación bajo la modalidad que corresponda en los términos de la regla 5.2.15.

Así pues, las empresas certificadas en materia de IVA e IEPS, deberán seleccionar la casilla del aviso que requieran presentar, pudiendo marcar más de una casilla de ser necesario.

Se deberá proporcionar la fecha y el número de oficio con el que se le otorgó la certificación, y en su caso, la fecha y el número de oficio de su última renovación.

Se deberá indicar la modalidad con la cual la autoridad le otorgó la certificación en materia de IVA e IEPS.

|

1. Datos de la persona moral |

Denominación o razón social.

Deberá indicar su denominación o razón social, incluyendo su régimen de capital.

Se deberá asentar su RFC a doce posiciones.

|

2. Domicilio Fiscal |

Indicará en este apartado el domicilio fiscal manifestado ante el RFC.

|

3. Domicilio para oír y recibir notificaciones |

Deberá señalar el domicilio para oír y recibir notificaciones, solo en el caso que sea distinto a su domicilio fiscal.

|

4. Datos del representante legal de la persona moral certificada |

Deberá capturar los datos del Representante Legal que promueve.

4.1 En caso de que el aviso se presente de manera presencial se deberá adjuntar copia certificada del documento notarial con el que acredite su personalidad, solo en el caso que sea la primera vez que presente aviso, para el caso de los ulteriores, únicamente deberá manifestar bajo protesta de decir verdad que los poderes conferidos no les han sido revocados.

En el caso que el poder conste en el acta constitutiva de la persona moral, deberá marcar con un a “X” la casilla respectiva.

En caso de que el poder conste en documento diverso, deberá indicar los datos para su identificación.

|

5. Persona autorizada para oír y recibir notificaciones. |

Deberá proporcionar el nombre completo, RFC, teléfono y correo electrónico de la persona designada para oír y recibir notificaciones.

En caso de requerirlo, podrá agregar los campos necesarios para declarar a más de una persona autorizada para oír y recibir notificaciones.

|

6. Cambios de denominación o razón social, domicilio fiscal, o del domicilio o domicilios donde realiza el proceso productivo. |

6.1 En caso de haber realizado cambios en la denominación o razón social.

Deberá adjuntar en copia certificada el instrumento notarial donde conste el cambio en la denominación o razón social.

6.2 En caso de haber realizado un cambio en el domicilio fiscal.

Se deberá indicar el domicilio fiscal anterior, domicilio fiscal actual y deberá de adjuntar copia del acuse de recibo de su trámite de cambio de domicilio expedido por el SAT.

6.3 En caso de haber realizado cambios de domicilios donde se realiza el proceso productivo.

Se deberá indicar la ubicación de los domicilios que se adicionan y/o en su caso, los que se dan de baja, asimismo deberá adjuntar los respectivos acuses de recibo, de su trámite de apertura o cierre de establecimiento expedido por el SAT.

Para el caso en que se adicione un nuevo domicilio, donde se lleven a cabo procesos productivos, se deberá adjuntar un documento en donde se describa detalladamente su proceso productivo, conforme al inciso f) de la fracción I, del Apartado B de la regla 5.2.13.

|

7. Aviso de modificaciones de socios, accionistas, miembros o integrantes, administrador único o consejo de administración y representantes legales. |

Se deberá requisitar la tabla conforme a los datos que en ella se solicitan.

En cualquier caso, se deberá indicar el nombre de aquellos no obligados a tributar en el país.

Asimismo, se deberán adjuntar las opiniones positivas vigentes del cumplimiento de obligaciones fiscales de los nuevos nombramientos, siempre y cuando se encuentren obligados a tributar en México.

|

8. Aviso de modificaciones de clientes y proveedores extranjeros con los que realizaron operaciones de comercio exterior y proveedores nacionales. |

8.1 En caso de modificaciones relacionadas con los clientes y proveedores extranjeros con los que realizaron operaciones de comercio exterior.

Se deberá requisitar la tabla con los datos en ella contenida.

8.2 En caso de modificaciones de proveedores nacionales, deberá acreditar que continua cumpliendo con el porcentaje requerido de conformidad con la regla 5.2.20. en la modalidad de la certificación que tenga autorizada.

Se deberá adjuntar un archivo que contenga el listado total de sus proveedores de insumos adquiridos en territorio nacional o de aquellas empresas que les transfieran mercancías a través de pedimentos virtuales vinculados al proceso bajo el régimen que tenga autorizada la certificación y los valores de las operaciones con cada uno de ellos, así como adjuntar las opiniones positivas y vigentes de los que se estén dando de alta y que en conjunto con los proveedores no modificados, en su caso, se cumpla con el porcentaje requerido para la modalidad autorizada conforme lo dispuesto por la fracción I, inciso a) y fracción II, inciso a), de la regla 5.2.20.

|

9. Aviso de fusión de dos o más personas morales que cuenten con la certificación en materia de IVA e IEPS, en cualquiera de sus modalidades y subsiste una de ellas. |

Se deberá requisitar la tabla conforme a los datos solicitados adjuntando, además, el documento notarial debidamente protocolizado en donde conste la fusión.

|

Para el llenado del formato consultar el instructivo anexo. |

|

ACUSE DE RECIBO |

|||||

|

|

|

|

|

||||

|

Tipo de Garantía. Marque con una “X” en el cuadro que aplique. |

|

|

|||||

|

☐ |

Fianza |

|

|

||||

|

☐ |

Carta de Crédito |

|

|||||

|

|

|

|

|

||||

|

En caso de fianza, marque con una “X” en el cuadro que aplique. |

|

||||||

|

☐ |

Póliza revolvente |

☐ |

Póliza individual |

|

|||

|

Tipo de Solicitud. Marque con una “X” en el cuadro que aplique. (Solo una opción). |

|

☐ |

Autorización |

(Requisitos contenidos en los rubros 1 al 6 y 11) |

|

☐ |

Renovación (cuando se trate de póliza de fianza) |

(Requisitos contenidos en los rubros 1, 2, 6, 7 y 11) |

|

☐ |

Ampliación de vigencia (cuando se trata de carta de crédito) |

(Requisitos contenidos en los rubros 1, 2, 6, 8 y 11) |

|

☐ |

Modificación de monto garantizado |

(Requisitos contenidos en los rubros 1, 2, 9 y 11) |

|

☐ |

Cancelación |

(Requisitos contenidos en los rubros 1, 2 y 10) |

1. DATOS DEL CONTRIBUYENTE.

|

1.1 Denominación y/o razón social. |

||

|

Denominación y/o Razón social: |

Haga clic aquí para escribir texto. |

|

|

|

RFC: |

|

Para el llenado de los puntos 1.2 y 1.3 deberá consultar las claves establecidas en el anexo 1 del instructivo.

|

1.2 Actividad Preponderante. |

|

Haga clic aquí para escribir texto. |

|

|

|

1.3 Sector productivo o Sector servicio. |

|

Concepto. |

|

Elija un elemento. |

Elija un elemento. |

|

1.4 Domicilio para oír y recibir notificaciones |

||

|

Haga clic aquí para escribir texto. |

Haga clic aquí para escribir texto. |

Haga clic aquí para escribir texto. |

|

Calle |

Número y/o letra exterior |

Número y/o letra interior |

|

Haga clic aquí para escribir texto. |

Haga clic aquí para escribir texto. |

Haga clic aquí para escribir texto. |

|

Colonia |

Código Postal (5 dígitos) |

Delegación/Municipio |

|

Haga clic aquí para escribir texto. |

Haga clic aquí para escribir texto. |

Haga clic aquí para escribir texto. |

|

Entidad Federativa |

Teléfono (Lada) |

Correo electrónico |

2. DATOS DEL REPRESENTANTE LEGAL DEL CONTRIBUYENTE.

|

2.1 Nombre. |

||

|

Haga clic aquí para escribir texto. |

Haga clic aquí para escribir texto. |

Haga clic aquí para escribir texto. |

|

Apellido paterno |

Apellido materno |

Nombre (s) |

|

RFC: |

|

|

Haga clic aquí para escribir texto. |

Haga clic aquí para escribir texto. |

|

Teléfono (Lada) |

Correo electrónico |

3. DOCUMENTOS QUE ACREDITAN LOS DATOS DEL CONTRIBUYENTE.

|

3.1 Acta constitutiva del contribuyente. |

||

|

Haga clic aquí para escribir texto. |

|

Haga clic aquí para escribir una fecha. |

|

Número del instrumento notarial o póliza mercantil |

|

Fecha: dd/mm/aaaa |

|

Haga clic aquí para escribir texto. |

||

|

Nombre y número del Notario o Corredor Público |

|

|

|

Haga clic aquí para escribir texto. |

|

|

|

Entidad Federativa

|

|

|

|

3.2 Documento con el que se acredita la personalidad del representante legal del contribuyente que firma esta solicitud para realizar actos de administración y/o dominio en representación del contribuyente. Marque con una “X” en el cuadro, en caso de constar con acta constitutiva. |

|||

|

☐ |

Consta en el acta constitutiva |

||

|

En caso de no constar en el acta constitutiva señale los siguientes datos: |

|||

|

Haga clic aquí para escribir texto. |

|

Haga clic aquí para escribir una fecha. |

|

|

Número del instrumento notarial o póliza mercantil |

|

Fecha: dd/mm/aaaa

|

|

|

Haga clic aquí para escribir texto. |

|||

|

Nombre y número del Notario Público o Corredor Público |

|||

|

Haga clic aquí para escribir texto. |

|

||

|

Entidad Federativa |

|

||

4. RÉGIMEN ADUANERO.

|

4.1 Régimen aduanero. Marque con una “X” en el cuadro (s) que aplique. |

|

☐ |

Importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación (IMMEX) |

|

☐ |

Depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos a empresas de la industria automotriz terminal |

|

☐ |

Elaboración, transformación o reparación en recinto fiscalizado |

|

☐ |

Recinto fiscalizado estratégico |

5. GARANTÍA.

5.1 Póliza de fianza. Señale los siguientes datos: |

||

|

Haga clic aquí para escribir texto. |

|

Haga clic aquí para escribir una fecha. |

|

Número de folio de la póliza de fianza |

|

Fecha de dd/mm/aaaa Expedición: |

|

Haga clic aquí para escribir texto. |

||

|

Nombre de la Institución de Fianza que emite el documento

|

||

|