|

RESOLUCIÓN Final de la investigación antidumping sobre las importaciones de licuadoras de uso doméstico o comercial, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía ingresa por la fracción arancelaria 8509.40.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Martes 9 de diciembre de 2014 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE LICUADORAS DE USO DOMÉSTICO O COMERCIAL, ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA. ESTA MERCANCÍA INGRESA POR LA FRACCIÓN ARANCELARIA 8509.40.01 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACIÓN Y DE EXPORTACIÓN.

Visto para resolver en la etapa final el expediente administrativo 08/13 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud de inicio

B. Inicio de la investigación

C. Producto investigado

1. Descripción general

3. El nombre genérico de la mercancía investigada es licuadoras, mientras que el nombre comercial es licuadoras de uso doméstico o comercial. Respecto a sus características físicas, entre otros factores, se componen de dos partes principales: la base (o gabinete) y el vaso (o jarra) y generalmente, la capacidad del vaso oscila entre 1 y 2½ litros, en tanto que la potencia del motor se encuentra entre los 350 y 900 watts.

2. Tratamiento arancelario

Tabla 1. Descripción arancelaria de licuadoras

|

Codificación arancelaria |

Descripción |

|

Capítulo 85 |

Máquinas, aparatos y material eléctrico y sus partes; aparatos de grabación o reproducción de sonido, aparatos de grabación o reproducción de imágenes y sonido en televisión, y las partes y accesorios de estos aparatos. |

|

Partida 8509 |

Aparatos electromecánicos con motor eléctrico incorporado, de uso doméstico. |

|

Subpartida 8509.40 |

Trituradoras y mezcladoras de alimentos; extractoras de jugo de frutos u hortalizas (incluso silvestres). |

|

Fracción 8509.40.01 |

Licuadoras, trituradoras o mezcladoras de alimentos. |

|

Fuente: Sistema de Información Arancelaria Vía Internet. |

|

5. A partir de la información del Sistema de Información Arancelaria Vía Internet (SIAVI), las importaciones de licuadoras que ingresan por la fracción arancelaria 8509.40.01 de la TIGIE están sujetas a un arancel del 15%. Las importaciones originarias de países con los que México ha celebrado tratados de libre comercio están exentas de arancel. La unidad de medida comercial y para la TIGIE es la pieza.

6. Con base en la información obtenida del Sistema de Información Comercial de México (SIC-M), del Sistema de Gestión Comercial (GESCOM) y de los pedimentos de importación y sus facturas correspondientes, aportados por las diversas partes en esta etapa de la investigación, la Secretaría confirmó que durante el periodo analizado ingresaron productos distintos al investigado a través de la fracción arancelaria 8509.40.01 de la TIGIE.

3. Normas técnicas

4. Usos y funciones

8. Las licuadoras se utilizan para la preparación de alimentos y bebidas, y sus funciones consisten en mezclar, picar, moler, triturar o licuar los ingredientes.

5. Proceso productivo e insumos

10. Los insumos que principalmente se utilizan son: polipropileno, estireno-acrilonitrilo, policarbonato, policloruro de vinilo, acero inoxidable, lámina de fierro, alambre de cobre, vaso de vidrio o borosilicato, motor, switches o perillas de control, patas de hule, colorantes, material de unión (tornillos, rondanas, bujes, coples, insertos, etc.), etiquetas e instructivos, cartón corrugado y microcorrugado, entre otros.

D. Convocatoria y notificaciones

11. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto de investigación, y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

12. Con fundamento en los artículos 6.1 y 6.1.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), 53 de la Ley de Comercio Exterior (LCE) y 142 del Reglamento de la Ley de Comercio Exterior (RLCE), la Secretaría notificó el inicio de la investigación antidumping a las Solicitantes, a las importadoras y exportadoras de que tuvo conocimiento y al gobierno de China. Con la notificación les corrió traslado de la versión pública de la solicitud de inicio, de la respuesta a la prevención y de sus anexos, así como de los formularios oficiales de investigación, con objeto de que formularan su defensa.

13. Asimismo, con fundamento en el artículo 145 del RLCE, además de la publicación en el DOF referida en el punto anterior de esta Resolución, se publicó un extracto de la Resolución de Inicio en el periódico “Reforma” a efecto de notificar a las empresas que pudieren resultar interesadas en el presente procedimiento y de las cuales la Secretaría no tenía datos completos de localización.

E. Partes interesadas comparecientes

14. Las partes interesadas comparecientes son las siguientes:

Industrias Man

Lamex Mexicana

Prolongación Paseo de la Reforma No. 600

Edificio Plaza Reforma, despacho 010-B

Col. Santa Fe Peña Blanca

C.P. 01210, México, D.F.

2. Importadoras

Applica Manufacturing, S. de R.L. de C.V.

Ray O Vac de México, S.A. de C.V.

Boulevard Manuel Ávila Camacho No. 1

Edificio Scotiabank Inverlat, piso 12

Col. Lomas de Chapultepec

C.P. 11000, México, D.F.

Coppel, S.A. de C.V.

Boulevard Manuel Ávila Camacho No. 40

Torre Esmeralda I, piso 19, oficina 1908

Col. Lomas de Chapultepec

C.P. 11000, México, D.F.

Covie, S. de R.L. de C.V.

Zacatecas No. 24, oficina 503

Col. Roma Norte

C.P. 06700, México, D.F.

Grupo HB/PS, S.A. de C.V.

Eugenia No. 112

Col. Del Valle

C.P. 03100, México, D.F.

3. Exportadoras

Elec-Tech International, Co. Ltd.

Martín Mendalde No. 1755, PB

Col. Del Valle

C.P. 03100, México, D.F.

Guang Dong Xinbao Electrical Appliances Holdings, Co. Ltd.

Bosque de Cipreses Sur No. 51

Col. Bosques de las Lomas

C.P. 11700, México, D.F.

4. Gobierno

Consejero de Asuntos Económico-Comerciales

Embajada de China en México

Platón No. 317

Col. Polanco

C.P. 11560, México, D.F.

F. Resolución preliminar

A. 21.77 dólares por pieza, para las importaciones provenientes de Elec-Tech International, Co. Ltd. (“Elec-Tech International”), y

B. 24.04 dólares por pieza, para las importaciones provenientes de Guang Dong Xinbao Electrical Appliances Holdings, Co. Ltd. (“Guang Dong”) y de las demás exportadoras de China.

16. Mediante la publicación a que se refiere el punto anterior de esta Resolución, la Secretaría convocó a las partes interesadas comparecientes para que presentaran los argumentos y las pruebas complementarias que estimaran pertinentes, conforme a lo dispuesto en el artículo 164 tercer párrafo del RLCE.

17. La Secretaría notificó la Resolución Preliminar a las partes interesadas comparecientes y al gobierno de China.

G. Reuniones técnicas de información

18. Las Solicitantes y la exportadora Elec-Tech International solicitaron reuniones técnicas de información con el objeto de conocer la metodología que la Secretaría utilizó para llegar a la determinación de la Resolución Preliminar. Las reuniones se realizaron el 30 de abril y el 7 de mayo de 2014, respectivamente. La Secretaría levantó los reportes de cada reunión, mismos que obran en el expediente administrativo de acuerdo con el artículo 85 del RLCE.

H. Argumentos y medios de prueba complementarios

1. Prórroga

19. La Secretaría prorrogó ocho días el plazo para que las partes comparecientes presentaran los argumentos y pruebas correspondientes al segundo periodo de ofrecimiento de pruebas. El plazo venció el 11 de junio de 2014. Lo anterior, debido a que las instalaciones de la Secretaría, ubicadas en Avenida Insurgentes Sur 1940, Colonia Florida, C.P. 01030, México, D.F., permanecieron cerradas por causas de fuerza mayor del 20 al 29 de mayo de 2014, días que no se computaron del plazo otorgado para la presentación de los argumentos y pruebas complementarios, de conformidad con el “Acuerdo por el que se suspenden los plazos de diversos trámites que aplica la Secretaría de Economía, durante el periodo que se indica”, publicado el 2 de junio de 2014 en el DOF.

2. Solicitantes

20. El 11 de junio de 2014 las Solicitantes manifestaron:

A. Hasta esta etapa del procedimiento, ninguna de las contrapartes ha presentado pruebas objetivas y pertinentes para sostener sus alegaciones. Se han limitado a formular aseveraciones carentes de sustento sin valor probatorio, por lo que deben ser desechadas. En la etapa final, sólo podrán presentar pruebas y argumentos complementarios, es decir, no podrán presentar nuevos argumentos y pruebas que los sustenten ni relacionar nuevos hechos, por lo que si alguna de las contrapartes lo hace, la Secretaría deberá desecharlos y resolver conforme a la información que obra en el expediente.

B. Reiteraron que el producto investigado son licuadoras de uso doméstico o comercial, con motor de hasta 900 watts, excepto las de uso industrial, sin límite inferior de potencia y sin reparar en las diferencias de diseño que no son sustanciales, por ser todas licuadoras que cumplen los mismos usos y funciones.

C. El Grupo HB/PS, S.A. de C.V. (“Grupo HB/PS”), Applica Manufacturing, S. de R.L. de C.V. (“Applica Manufacturing”) y Ray O Vac de México, S.A. de C.V. (“Ray O Vac de México”) afirmaron, sin prueba alguna que lo acreditara, que las diferencias menores como estampados, diseño del gabinete, toques metálicos, número de velocidades y la potencia de motor hacen que las licuadoras que importan no sean similares al producto investigado. Sin embargo, las Solicitantes acreditaron que las características estéticas de las licuadoras no tienen un impacto significativo en el costo de producción, lo cual se confirmó por la Secretaría en la Resolución Preliminar.

D. La diferencia en potencia de motor dentro del rango considerado por las Solicitantes en la definición del producto investigado, sólo indica que existe una gama de tipos o modelos dentro del producto similar, pero no que se trate de productos diferentes al investigado, ya que cualquier licuadora doméstica con una potencia de motor de 100, 200, 300, 500 o 900 watts marcados en su empaque sirve óptimamente para licuar o moler alimentos.

E. La prueba de laboratorio realizada por Ampliequipos, S.A. de C.V. (“Ampliequipos”) el 26 de mayo de 2014, consistente en medir la potencia real de una licuadora con una potencia de motor de 350 watts marcada en el empaque, pero de 200 watts en el motor, acredita que las potencias en las licuadoras son muy variables y dependen de la carga a la que son sometidas y del tiempo que estén en funcionamiento, asimismo demuestra que las licuadoras con una potencia de motor menor a 350 watts funcionan de forma similar a las de 700 watts, por lo cual no existe razón ni justificación para imponer un límite inferior en relación con la potencia.

F. Si la Secretaría impone un límite inferior de potencia a las licuadoras investigadas, brindará a los importadores la posibilidad de eludir el pago de las cuotas compensatorias, ya que con sólo indicar en los empaques una potencia de motor por debajo de 350 watts continuarían compitiendo deslealmente con el producto nacional, al ser sustitutas e intercambiables y tener los mismos usos y funciones.

G. Acreditaron que no existe el mercado exclusivo o “mercado premium” en el que Applica Manufacturing y Ray O Vac de México afirman que no compiten las licuadoras que importan con las de fabricación nacional, ya que los canales de distribución son los mismos. Por su parte, Applica Manufacturing y Ray O Vac de México no han explicado ni probado la existencia de características distintivas o dimensiones de lo que denominan “mercado premium”. Se limitaron a afirmar que existe una supuesta segmentación de mercado por estrato socioeconómico de clientes, pero no presentan pruebas que lo sustente.

H. Es incorrecto el argumento del Grupo HB/PS en el sentido de que las licuadoras personales, duales o con vasos dispensadores deben excluirse de la investigación, debido a que las Solicitantes no las producen y no están incluidas en la definición del producto investigado por tener una capacidad del vaso menor a 1 litro, toda vez que las Solicitantes sí las producen y sí están incluidas en la definición del producto investigado, en la cual no se hace mención a la capacidad del vaso, ni a la gama de productos similares que tienen las mismas características esenciales, usos y funciones.

I. La Secretaría señaló en el punto 3 de la Resolución Preliminar que las licuadoras investigadas generalmente utilizan vasos con capacidad entre 1 y 2 ½ litros, lo que significa que no siempre ni en todos los casos ni sin excepción alguna, la capacidad del vaso se encuentra en ese rango. Por otra parte, la capacidad del vaso ha sido usada como herramienta de mercadotecnia ya que en ocasiones la capacidad que muestra el vaso en su superficie no es su capacidad real, asimismo, podría ser utilizada para evadir las cuotas compensatorias si se establecieran límites inferiores.

J. Las Solicitantes acreditaron la idoneidad de Brasil como país sustituto y la representatividad de sus precios para el cálculo del valor normal, sin que sus contrapartes hayan presentado pruebas que lo desacrediten.

K. Guang Dong argumentó, sin presentar pruebas que lo sustenten, que la representatividad de las empresas brasileñas no está debidamente acreditada en el procedimiento. No obstante, las Solicitantes sustentaron dicha representatividad mediante las pruebas y la información que tuvieron razonablemente a su alcance, entre ellas, el estudio de mercado de la industria de licuadoras en Brasil realizado por Expobrax Comercial Exportadora e Importadora, LTDA. en septiembre de 2012 (el “Estudio de Mercado de Expobrax”), con el cual se corroboró cuáles son los principales canales de distribución de licuadoras en Brasil, además de incluir los modelos de todas las empresas productoras de licuadoras brasileñas y los precios de los principales canales de distribución en Brasil. Consideran que no se les puede imponer una carga probatoria excesiva que no tiene fundamento en la legislación antidumping ni en la que resulta aplicable de manera supletoria.

L. De forma errónea Guang Dong revierte a las Solicitantes la carga de la prueba de su propia aseveración, pues acepta que los precios en Brasil para determinar el valor normal están dados en el curso de operaciones comerciales normales, pero señala que las Solicitantes no lo acreditaron, por lo que confunde y malinterpreta el artículo 32 de la LCE e ignora las disposiciones del Acuerdo Antidumping, pues dicha obligación recae sobre los exportadores que participen en la investigación.

M. No es procedente el ajuste por diferencias físicas al valor normal propuesto por Guang Dong, ya que el voltaje y número de velocidades no tiene incidencia significativa en los costos de las licuadoras. Al respecto, Guang Dong agregó que la Secretaría debía requerir a las Solicitantes para que reclasificaran las categorías de licuadoras propuestas y, en caso de no admitir tal reclasificación, debían acreditar que el voltaje y número de velocidades no son diferencias físicas que deban ajustarse. Lo anterior, es incorrecto e improcedente, toda vez que nadie puede tener la carga de la prueba de un hecho negativo que no envuelve una afirmación, de conformidad con el artículo 82 del Código Federal de Procedimientos Civiles (CFPC), de aplicación supletoria, ya que no puede probarse que el voltaje y número de velocidades no son diferencias físicas que deban ser objeto de ajuste. En todo caso, Guang Dong debió probar que dichas características sí ameritan un ajuste en el valor normal.

N. El Grupo HB/PS argumentó que no es posible calcular un solo margen de comercialización para los productos investigados, para acreditarlo presentó: i) dos cotizaciones de electrodomésticos que no corresponden específicamente a licuadoras, que no muestran su origen y si son de tiendas de autoservicio y auténticas; ii) una cotización de una empresa que constata únicamente un supuesto margen de comercialización, pero para aparatos electrodomésticos en general y para una sola tienda, y iii) una carta de un supuesto representante de la industria de electrodomésticos de Brasil que lista una serie de electrodomésticos y sólo un modelo de licuadora, lo cual no puede ser representativo del mercado brasileño de licuadoras. Por el contrario, las Solicitantes presentaron una metodología para estimar el ajuste por margen de comercialización, que no sólo cubre la operación de quienes intervienen, sino los gastos originados cuando el producto pasa de una fase a otra, como el flete y el empaque, lo cual es adecuado y constituye la mejor información disponible.

O. Las Solicitantes acreditaron que el daño a la rama de producción nacional es resultado de las importaciones de licuadoras chinas en condiciones de discriminación de precios y no de un supuesto cambio en el mercado de licuadoras, ni de factores como la falta de competitividad o el contrabando, como lo afirman Applica Manufacturing y Ray O Vac de México, pero sin aportar prueba alguna.

P. El Grupo HB/PS no aportó pruebas pertinentes que acreditaran los argumentos por los que dejó de adquirir producto nacional, ya que el “monitoreo” del producto investigado en las principales tiendas de autoservicio que presentó no muestra el supuesto cambio en el mercado por el aumento en la demanda de modelos nuevos. Al respecto, el Grupo HB/PS no puede argumentar que Lamex Mexicana no tenía variedad de modelos, cuando éste le ordenaba los modelos a fabricar y le proporcionaba los moldes específicos, por lo que Lamex Mexicana trabajaba básicamente por encargo, sin tener cabida para su creatividad. Lo lógico y razonable en este caso, para cuidar el valor de su marca, es que el Grupo HB/PS debió responsablemente diseñar y mostrar creatividad en sus modelos.

Q. Es falso que el Grupo HB/PS haya dejado de comprarle a Lamex Mexicana debido a un aparente aumento de precios limitándose a mencionar sólo un modelo de licuadora para argumentarlo y afirmar que lo acredita mediante copia de facturas que supuestamente anexa, sin embargo, no las presentó, dejando en estado de indefensión a las Solicitantes, al privarlas de la debida oportunidad de defensa de lo que les imputa. Por otro lado, el Grupo HB/PS era quien indicaba a Lamex Mexicana los proveedores de insumos que debía usar en la fabricación de sus licuadoras, de manera que conocía los costos para la fabricación de sus modelos, lo cual repercutía en los precios.

R. Aunado a lo anterior, la supuesta coincidencia de que el Grupo HB/PS dejó de comprarle a Lamex Mexicana, en el momento en que se eliminaron las medidas de transición a las licuadoras de origen chino, pone de manifiesto que el Grupo HB/PS aprovechó los precios dumping a los que se ofrecieron las licuadoras chinas, por lo que el argumento de que suspendió sus compras por falta de modelos es insostenible.

S. La Secretaría confirmó que existieron elementos de discriminación de precios y de daño a la rama de la producción nacional suficientes para determinar cuotas compensatorias provisionales en los montos determinados, toda vez que es la única forma de eliminar el daño causado a la rama de producción nacional.

A. Prueba de laboratorio sobre la potencia de una licuadora marca Taurus, modelo Isis, realizada por Ampliequipos el 26 de mayo de 2014.

B. Tres fotografías de una licuadora de origen chino, marca Hamilton Beach y su empaque.

3. Importadoras

a. Applica Manufacturing y Ray O Vac de México

A. La Resolución Preliminar es ilegal, ya que la Secretaría omitió analizar y pronunciarse sobre las pruebas aportadas por Applica Manufacturing y Ray O Vac de México, mediante las cuales acreditaron que el valor de exportación de las mercancías no fue objeto de discriminación de precios y únicamente valoró los argumentos y pruebas de Elec-Tech International y Guang Dong para determinar el margen de discriminación de precios, a pesar de que Applica Manufacturing y Ray O Vac de México también fueron reconocidas como partes interesadas en el procedimiento y aportaron información sobre sus otros exportadores Applica Consumer Products Inc. y Cab Plastics Ltd., violando sus garantías de legalidad, audiencia, debido proceso, fundamentación y motivación, establecidas en los artículos 14 y 16 de la Constitución Política de los Estados Unidos Mexicanos. En consecuencia, el margen de discriminación de precios y la cuota compensatoria también derivan ilegales.

B. Las cotizaciones que presentaron las Solicitantes no deben considerarse en el curso de operaciones comerciales normales, toda vez que no son un número representativo y carecen de los ajustes necesarios para determinar el valor normal, debido a que algunas ventas se realizaron a plazos o con un cargo adicional por pago con tarjeta de crédito, por lo que el valor normal determinado en la Resolución Preliminar es incorrecto, además de que para su cálculo ponderó las cotizaciones más altas junto con las más bajas, sin embargo, dicho método es incorrecto, puesto que debió basarse en la cotización más baja que sería el precio mínimo en una operación comercial que conlleva una utilidad.

C. El valor normal determinado por la Secretaría es inadecuado porque no consideró las características de comparabilidad entre los productos de las Solicitantes y los que importan las demás partes comparecientes. En particular, uno de los modelos importados por Applica Manufacturing y Ray O Vac de México no puede clasificarse en ninguna de las categorías determinadas en la investigación, por tanto, lo procedente es recategorizarla en una clasificación especial o que se realicen los ajustes respectivos para determinar el valor normal de esa licuadora.

D. El mercado nacional de licuadoras atraviesa por un periodo de contracción en sus ventas, debido al bajo crecimiento del poder adquisitivo de la población, que se traduce en una disminución en su ingreso, por lo que adquiere el producto investigado de menor calidad, y destina la mayor parte de los ingresos para el consumo de otros bienes, condición que es ajena a elementos de oferta.

E. La industria nacional de licuadoras es altamente impulsada por el sector exportador, lo cual explica que no exista correlación alguna entre las variables de consumo nacional, producción nacional e importaciones. Por su parte, el volumen de las importaciones investigadas no propician la dinámica en el comportamiento del consumo y la producción nacional, toda vez que éstas atienden a condiciones de mercado y no a prácticas desleales de comercio internacional.

F. De acuerdo con la información del Instituto Nacional de Estadística y Geografía (INEGI) y el SIAVI analizaron diversos indicadores de la producción nacional, entre ellos, el valor de la producción en el sector de enseres domésticos menores y el volumen de las exportaciones mexicanas correspondientes a la fracción arancelaria 8509.40.01 de la TIGIE, en la cual se ubican las licuadoras, y muestran durante 2011 dos sentidos, por un lado, la baja en el consumo nacional como repercusión negativa y, por otro, el aumento en el volumen de exportaciones como repercusión positiva.

G. El volumen de las importaciones investigadas no es un elemento de relevancia para la rama de la producción nacional, toda vez que las cifras de importaciones son bajas en relación con el volumen de comercio nacional, por lo que el comportamiento en los niveles de producción nacional obedece a eventos coyunturales ajenos a las importaciones investigadas. Además, el aumento de las importaciones obedece a factores ajenos a prácticas desleales de comercio internacional, toda vez que encuentran su explicación en las expectativas positivas de un mercado abierto al mercado internacional.

H. Las importaciones investigadas no configuran daño a la rama de producción nacional, toda vez que no es posible determinar que propician una afectación en los niveles de producción. Aunado a lo anterior, el comportamiento de las variables de consumo nacional, el volumen de las importaciones de China y el valor de la producción, son el reflejo de un proceso de competencia que autorregula las asignaciones del mercado basados en incentivos económicos ajenos a prácticas desleales de comercio internacional.

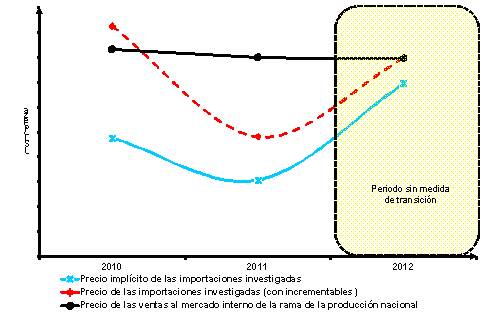

I. El mercado interno no está experimentando contracción o contención en los precios derivado de las importaciones investigadas, por el contrario, se observa un crecimiento en los precios que representó un aumento de 6.34% de enero de 2010 a junio de 2012, cifra similar a la inflación general reportada para el mismo periodo que es de 8.08%.

J. Tampoco existe daño a la rama de producción nacional derivado del comportamiento de diversos factores, índices económicos y variables, ya que de acuerdo con información del INEGI, de 2010 a 2012, fue evidente la tendencia positiva en la remuneración por trabajador y en la capacidad de planta utilizada, mientras que la baja en el total de personal ocupado es resultado de la industrialización del sector.

L. Las Solicitantes pretendieron acreditar su representatividad con base en unos cuadros en los que estimaban la producción nacional y su porcentaje de participación en el periodo investigado, los cuales se sustentan en proyecciones basadas en un censo económico de 2009, sin embargo, dichas proyecciones no fueron sustentadas por las Solicitantes para asegurar su validez y metodología de estimación, aunado a que la representatividad no puede sustentarse en proyecciones, sino con hechos reales y concretos.

M. Si la Secretaría considera que las Solicitantes representan el 100% de la producción nacional no debió basarse en documentos que no lo acreditaran, sino allegarse de pruebas que lo sustentaran, así como valorar y revisar las pruebas aportadas por Applica Manufacturing y Ray O Vac de México en relación a la existencia de otros productores nacionales.

N. El estudio de NPD Group México demuestra que las Solicitantes no cuentan ni con el 25% de representatividad, ya que se señalan diversas productoras nacionales y se describe el porcentaje de unidades vendidas respecto de la totalidad del mercado nacional de 2011 a marzo de 2014. Además, se observa que el porcentaje de licuadoras vendidas por Industrias Man de México no supera el 4.3% del total de ventas en el mercado nacional respecto de las producidas en el país, por lo que no acredita la representatividad de la rama de producción nacional.

23. Presentaron los porcentajes de ventas de licuadoras de diversas marcas en el mercado nacional de 2011 a marzo de 2014, en volumen y valor, elaborados por NPD Group México.

b. Coppel, S.A. de C.V.

24. El 5 de junio de 2014 Coppel, S.A. de C.V. (Coppel) manifestó:

A. En el punto 202 de la Resolución Preliminar la Secretaría afirmó que los precios de las importaciones investigadas indicaron la presencia de “subvaluación” durante el periodo analizado aun considerando el pago de la medida de transición tanto en 2010 como en 2011, sin embargo, dicha afirmación debe desecharse en virtud de que no obra en el expediente algún oficio o pronunciamiento de la autoridad aduanera competente que hubiere rechazado el valor en aduana de las mercancías importadas, con base en los métodos de valoración establecidos en la Ley Aduanera. La UPCI no es una autoridad aduanera, por ende, no tiene competencia material para determinar o presumir la existencia de “subvaluación” de mercancías, como se desprende del Reglamento Interior del Servicio de Administración Tributaria.

B. La Secretaría fijó cuotas compensatorias inequitativas y lesivas, debido a que no consideró la marca, calidad, durabilidad, resistencia, número de velocidades, material utilizado para la fabricación y la presentación, entre otros factores, lo que hace evidente que no debió descartar la clasificación de productos con base en los precios, lo cual causa perjuicio a las importadoras del producto investigado, en particular, a Coppel, ya que no resulta lógico que la licuadora más barata y la más cara paguen por su importación cuotas compensatorias idénticas. Asimismo, no atendió la solicitud de Coppel en el sentido que de considerar procedente la imposición de cuotas compensatorias, éstas fueran inferiores al margen de dumping, mediante la utilización de un precio no lesivo.

C. Es incongruente que la Secretaría señalara en el punto 94 de la Resolución Preliminar que “ninguna de las importadoras aportó pruebas pertinentes que demostraran cómo es que se ve afectada la comparabilidad” de productos de conformidad al artículo 31 de la LCE, toda vez que Coppel exhibió en su respuesta al formulario diversas páginas de Internet de Wal-Mart de México, S.A. de C.V., Grupo Elektra, S.A.B. de C.V., Distribuidora Liverpool, S.A. de C.V. y el estudio de la Revista del Consumidor de la Procuraduría Federal del Consumidor (PROFECO) de enero de 2010, de los cuales se desprende que el margen del precio de la licuadora más barata a las más cara es demasiado amplio, por lo que deben ser considerados como hechos notorios y, consecuentemente, valorados como prueba plena en el procedimiento por accesibilidad, aceptación e imparcialidad en el conocimiento particular.

c. Grupo HB/PS

25. El 11 de junio de 2014, Grupo HB/PS manifestó:

A. La Secretaría “al complementar” las certificaciones del Instituto Nacional de Metrología, Qualidade e Tecnologia (INMETRO) que aportaron las Solicitantes violó las facultades que le confieren los artículos 52 de la LCE y 78 de su Reglamento, ya que no la facultan para que antes del inicio del procedimiento, por motu proprio, complete la información que no fue presentada oportunamente. No está en duda que la Secretaría tiene facultades para allegarse de los elementos de prueba que considere necesarios para esclarecer los hechos controvertidos en el procedimiento, sino el momento a partir del cual puede ejercerlas, que es a partir del inicio de la investigación, lo contrario equivaldría a dotarla de facultades de autoridad acusadora, con las que cuenta únicamente, cuando pretende iniciar una investigación de oficio, por lo que demuestra la ilegalidad de la Resolución de Inicio y se deberá declarar la conclusión del procedimiento sin la imposición de medida compensatoria.

B. Contrario a lo que concluye la Secretaría en la Resolución Preliminar, las Solicitantes no acreditaron que representen el 25% de la producción nacional, ya que hay evidencia de que las empresas Gestar Electrodomésticos, S.A. de C.V. (“Gestar Electrodomésticos”), Sunbeam Oster de Acuña, S.A. de C.V. (“Sunbeam Oster de Acuña”) y Midsouth Camca son productoras nacionales de licuadoras con presencia en el mercado nacional durante el periodo analizado y fueron ignoradas por las Solicitantes y la Secretaría en el análisis de representatividad, por lo que la conclusión de que Industrias Man y Lamex Mexicana representan el 100% de la producción nacional es inexacta. En consecuencia, se violaron los artículos 5.2 y 5.4 del Acuerdo Antidumping, ya que las Solicitantes no presentaron una lista de todos los productores nacionales del producto similar y la Secretaría ordenó el inicio de la investigación sin efectuar previamente el examen del grado de apoyo a la solicitud.

C. En el punto 170 de la Resolución Preliminar, la Secretaría confirmó que las Solicitantes no efectuaron importaciones del producto investigado en el periodo analizado, sin embargo, en dicho periodo al menos una de ellas efectuó importaciones de los componentes que le dan a la licuadora sus características principales, por lo cual no puede considerarse como productor nacional.

D. Los procesos productivos en China y Brasil no son exactamente iguales, ya que en Brasil se usa intensivamente la tecnología y los procesos automáticos y semiautomáticos, mientras que en China se utiliza la mano de obra, por lo cual no se puede considerar que en ambos países se usen los mismos factores de producción y, por lo tanto, no es dable que Brasil sea considerado como país sustituto de China.

E. Resulta ilegal utilizar a Brasil como sustituto de China para la determinación del valor normal al no haberse demostrado que durante el periodo investigado fue uno de los principales países productores de la mercancía investigada, por lo que la Secretaría deberá publicar la resolución final declarando el procedimiento totalmente concluido sin la imposición de medida compensatoria.

F. En la Resolución Preliminar la Secretaría determinó efectuar un ajuste por comercialización a los productos en Brasil, a partir de los ingresos líquidos, los costos de venta y la utilidad bruta de diversos establecimientos de venta en el periodo investigado, lo cual eleva artificialmente el valor normal, ya que al considerar la información de las Solicitantes subestimó el monto real del ajuste a ser aplicado, que según la información que aportó es aproximadamente del 40% para productos electrodomésticos y, en su lugar, pretende emplear información agregada de las principales distribuidoras en Brasil, lo que distorsiona el monto a ajustar, en detrimento de los intereses de las importadoras y exportadoras de la mercancía investigada.

G. En el punto 149 de la Resolución Preliminar, la Secretaría concluyó que utilizar la información proporcionada por el Grupo HB/PS relativa a las políticas que se emplean en el mercado brasileño permitiría obtener un mayor margen de ganancia a partir de un precio distorsionado a la baja, sin embargo, esto es una conjetura sin sustento, ya que no existe evidencia que sugiera que las comercializadoras emplean políticas de fijación de precios distintas entre productos importados y locales, sino por el contrario, buscan definir una misma política para ambos tipos de productos para maximizar su utilidad, por lo que la Secretaría debe utilizar la metodología, la información y las pruebas que presentó el Grupo HB/PS para el cálculo del ajuste por comercialización para garantizar una comparación equitativa entre el precio de exportación y el valor normal.

H. La disminución del promedio de los precios de las importaciones realizadas por el Grupo HB/PS se debió a la mezcla de productos importados y no a la disminución real de los precios, lo cual se confirma al analizar la información de cada una de las categorías de los productos investigados que muestra, que en el peor de los casos, la disminución de precios promedio fue de 15%, que se explica por el aumento de importaciones de licuadoras portátiles, por lo que la Secretaría debe concluir que las importaciones del Grupo HB/PS no tuvieron un efecto sobre los precios de los productos de las Solicitantes, ni causaron ni amenazaron causar un daño a la producción nacional.

I. Contrario a lo señalado por la Secretaría en el punto 230 incisos b y c de la Resolución Preliminar, el precio promedio de licuadoras originarias de China no es la razón que explica el aumento de las importaciones al mercado mexicano. Al respecto, efectivamente las importaciones investigadas incrementaron 1,517% durante el periodo analizado y principalmente durante el periodo investigado, sin embargo, el precio promedio disminuyó 48% en 2011 y aumentó 68% en 2012, por lo que si los referidos precios fueran un factor se debería observar un comportamiento totalmente distinto, las importaciones habrían aumentado significativamente durante el 2011 y durante 2012 debió mostrarse al menos una desaceleración en las importaciones.

J. El incremento de las importaciones investigadas durante el periodo analizado, significó sólo un reflejo de la tendencia de las importaciones totales de licuadoras, las cuales desplazaron a la producción nacional para suplir sus deficiencias y poder satisfacer la demanda nacional.

K. Reiteró que el aumento de las importaciones del producto investigado se debe a la falta de generación de productos novedosos por parte de las Solicitantes y no por los precios a los que dichos bienes son ofrecidos por los exportadores chinos, así como a un problema de competitividad adicionado a que en el periodo investigado no tuvieron un sólo proyecto de inversión, por lo que resulta evidente que el problema de esta industria continuará en los próximos años, sin que la aplicación de medida compensatoria logre solucionar esta situación.

L. La Secretaría, en caso de imponer una cuota compensatoria definitiva, deberá aplicarla en la medida justa para proteger a la industria nacional del daño alegado, pero sin cerrar las puertas a las importaciones de licuadoras chinas, es decir, deberá ser menor al margen de discriminación de precios encontrado, debido a que el diferencial de precios que existe entre los productos investigados y los de producción nacional es mucho menor al margen de discriminación de precios. En caso de no hacerlo, no solamente protegería a la industria nacional, sino que provocaría que los importadores busquen fuentes alternas que satisfagan la demanda interna.

M. La Secretaría deberá establecer una cuota compensatoria en términos porcentuales para evitar distorsiones, toda vez que para algunas de las importaciones realizadas por el Grupo HB/PS las cuotas son de más del 300%. Específicamente, en el caso de las licuadoras portátiles las cuotas se ubican entre el 200 y el 370%, lo cual supera el margen de discriminación de precios, violando lo dispuesto por los artículos 9.1 del Acuerdo Antidumping y 62 de la LCE.

A. Estudio “Licuadoras eléctricas, la mezcla perfecta”, Revista del Consumidor, PROFECO, enero 2010.

B. Resumen de licuadoras importadas por el Grupo HB/PS a México en 2010, 2011 y 2012, por modelo, categoría, volumen, valor libre a bordo (FOB, por sus siglas en inglés), total en dólares y precio promedio anual por categoría, elaborado con información propia.

C. Seis cajas de empaque de diversos modelos de licuadoras de producción nacional de las marcas American, Oster y Black & Decker.

4. Exportadoras

a. Elec-Tech International

27. El 11 de junio de 2014 Elec-Tech International manifestó:

A. Al replicar los cálculos realizados por la Secretaría obtuvo un precio de exportación para el modelo de licuadora que exportó a México de 23.44 dólares por pieza, el cual difiere del reportado por la Secretaría en la reunión técnica del 7 de mayo de 2014, que es de 22.97 dólares por pieza, lo que llevó a un mayor margen de discriminación de precios.

C. Elec-Tech International está de acuerdo con las Solicitantes en la metodología para calcular el precio de exportación por categoría o tipo de licuadoras. Las licuadoras de base de plástico y vaso de plástico tienen los precios más bajos, mientras que las licuadoras de base de metal y vaso de vidrio son más caras; es decir, los precios de las cuatro categorías que las Solicitantes identificaron aumentan conforme cambia de categoría progresivamente. Lo anterior, tiene una absoluta lógica económica, atendiendo al precio de las materias primas utilizadas en la producción de la mercancía, lo que podría constatar la Secretaría requiriendo a las Solicitantes la estructura de costos de las licuadoras producidas en México y Brasil.

D. La Secretaría no estuvo de acuerdo con la metodología de cálculo del precio de exportación que presentaron las Solicitantes, sin embargo, Elec-Tech International sí lo está, en función de los niveles de precios para cada categoría. Al aplicar su metodología de precio de exportación, las Solicitantes ubicaron el modelo de la licuadora que exportó Elec-Tech International a México en la categoría 4, lo cual no es del todo incorrecto, toda vez que la licuadora que exporta se conforma de base de plástico, armazón y panel de acero inoxidable y vaso de vidrio que no corresponde estrictamente ni la categoría 2 ni a la categoría 4, pues es una mezcla entre ambas. En ese tenor, las Solicitantes no proporcionaron una categoría intermedia, que bien podría ser una categoría 5 que incluya las licuadoras con base de plástico y metal, por lo que Elec-Tech International solicita que la Secretaría la categorice correctamente como una licuadora con base de plástico y acero con vaso de vidrio, para su comparación con el valor normal.

E. Las referencias de precios de las licuadoras en Brasil tomados de páginas de Internet de minoristas y tiendas de autoservicio que fueron presentadas por las Solicitantes no resultan confiables, verificables ni son representativas, ya que pudieron haber limitado su búsqueda a los precios más altos, descartando los precios más bajos y haberse enfocado a marcas de precios más elevados.

G. Si la tienda Soubarato puede ofertar la misma licuadora a 129.00 reales es porque obtiene un margen de ganancia prudencial y no existe argumento o prueba alguna en el expediente que indique que se encuentre vendiendo por debajo de su precio de adquisición al fabricante brasileño. Lo que se confirma con la propia información de las Solicitantes que los precios de licuadoras de la categoría 2 deben ser más económicos que los de la 4.

H. La base de los precios al público presentados por las Solicitantes para las categorías de licuadoras no resulta congruente en función de la ponderación que representa el volumen de la mercancía investigada por categoría. De acuerdo a la información de las Solicitantes, las categorías 1 y 2 tuvieron una ponderación de 40.84%, la 3 de 7.85% y la 4 de 10.47%. Para el cálculo del valor normal para la categoría 1 consideraron alrededor de 34 modelos distintos de licuadoras (152 referencias de precios); para la categoría 2 únicamente el modelo RI20154 (7 referencias de precios); para la categoría 3 un modelo (7 referencias de precios), y la categoría 4 un modelo (8 referencias de precios). Por tanto, resulta irrazonable que las Solicitantes hayan realizado una amplia búsqueda de precios y modelos de la categoría 1, mientras que para la 2 se conformaron sólo con un modelo y un reducido número de referencias de precios, siendo que tienen la misma ponderación, por lo que no fueron razonables, congruentes, ni prudentes.

I. Las Solicitantes no presentaron referencias de precios de licuadoras correspondientes a la exportada por Elec-Tech International, no obstante, la Secretaría determinó arbitrariamente que se ubica en la categoría 2, en lugar de considerar el precio más bajo de dicha categoría que es de 129.00 reales por pieza, utilizó el precio promedio de 179.33 reales por pieza.

K. Elec-Tech International localizó referencias de precios de cuatro marcas semejantes a las que exporta a México de las cuales solicitó se les aplique los ajustes de inflación, Impuesto sobre la Circulación de Mercancías y Prestación de Servicios (ICMS), Impuesto sobre Productos Industrializados (IPI), margen de comercialización, Programa de Integración Social (PIS), la Contribución para el Financiamiento de la Seguridad Social (COFINS), financiamiento por pago a plazos y comisiones de tarjetas de crédito, como se debió aplicar a las referencias de precios de las Solicitantes, a los cuales puede agregarse el precio de la licuadora Philips Walita de Soubarato presentada por las Solicitantes, lo que arrojaría un precio promedio no ajustado de 143.74 reales por pieza que contrasta con el precio promedio no ajustado de 179.33 reales por pieza calculado por las Solicitantes.

L. La Secretaría no realizó una comparación equitativa debido a que pudo haber comparado el precio de exportación de Elec-Tech International con el promedio de valor normal de las categorías 2 y 4, que hubiera arrojado un menor margen de dumping y más equitativo, sin embargo, aplicó el criterio que arroja el mayor margen de dumping, no obstante, su abierto ánimo de colaboración.

A. Precio de exportación ajustado y margen específico de discriminación de precios en dólares por pieza de licuadoras exportadas por Elec-Tech International a México del 1 de enero al 31 de diciembre de 2012, elaborado por la UPCI.

B. Precio de exportación de licuadoras a México y sus ajustes de enero a diciembre de 2012, actualizando el campo “FECHFACM”.

C. Instructivo de la licuadora marca Farberware, modelo BL3000FBS, de 2012.

D. Muestra física de una licuadora marca Farberware, modelo BL3000FBS.

E. Diversos modelos de licuadoras de origen brasileño, obtenidos de las páginas de Internet http://plugador.com.br, http://www.americanas.com.br y http://www.exclusivautilidades.com, consultadas el 27 de mayo de 2014.

F. Índice de Precios al Consumidor (IPC) en Brasil de mayo de 2011 a abril de 2014 y total de mayo de 2012 a abril de 2014, obtenido del Banco Central de Brasil.

G. Tipo de cambio diario de reales a dólares, a la compra y a la venta, del 2 al 30 de mayo de 2014.

b. Guang Dong

29. El 6 de junio de 2014 Guang Dong manifestó:

B. La Secretaría debe tomar en consideración las características de las licuadoras que Guang Dong exporta a México para comparar sus precios únicamente con los precios de las mercancías más similares en el mercado brasileño.

C. En caso de que la Secretaría concluya de manera definitiva la existencia de la práctica desleal, deberá considerar que la cuota compensatoria definitiva se limite a corregir los efectos negativos causados y no sean excesivas para lograr la corrección. Asimismo, la Secretaría deberá considerar que aquellos que no cooperaron en la investigación deberían tener un tratamiento menos favorable que aquellos que cooperaron, los cuales serían objeto de una cuota compensatoria menor al margen de discriminación de precios.

D. Guang Dong ha participado y cooperado en la investigación, no obstante, la Secretaría le determinó la misma cuota compensatoria que a los demás exportadores no comparecientes, es decir, se favoreció a quienes no obtuvieron, prepararon y presentaron pruebas y argumentos, lo cual es incompatible con el artículo 6.9 del Acuerdo Antidumping y los párrafos 1 y 7 de su Anexo II. Al respecto, la Secretaría ha reconocido esta situación en la investigación antidumping sobre las importaciones de pierna y muslo de pollo, originarias de los Estados Unidos, en la cual una de las empresas exportadoras participantes a pesar de que se le determinó el mismo margen de discriminación de precios que a las empresas no cooperadoras, se le impuso una cuota compensatoria menor a dicho margen.

30. Presentó:

A. Características de licuadoras de producción nacional, brasileña y china, elaboradas por Guang Dong con información de las Solicitantes; las fichas técnicas de licuadoras de los modelos BL9256, BL9256-A, BL9280, BL9248-B, BL9275, BL9209 y XB9115GE; el instructivo de la licuadora marca Farberware, modelo BL3000FBS de abril de 2011, y de la página de Internet http://www.farberwareproducts.com/products/blenders/bl3000fbs-10-speed-programed-blender-top-rated-blender-best-smoothie-blender-that-crushes-ice.aspx.

B. Instructivos de diversos modelos de licuadoras importados a México de las marcas Farberware, Hamilton Beach, Proctor Silex y Z Gas.

5. Empresa que no presentó argumentos ni pruebas complementarias

31. Covie, S. de R.L. de C.V. omitió presentar los argumentos y pruebas correspondientes al segundo periodo de ofrecimiento de pruebas.

I. Requerimientos de información

1. Prórrogas

32. El 2, 3 y 4 de julio de 2014 la Secretaría otorgó una prórroga a las Solicitantes, Coppel, Grupo HB/PS y Guang Dong, para que presentaran la respuesta al requerimiento de información que se les formuló el 24 de junio de 2014. Los plazos vencieron el 9, 11 y 16 de julio de 2014, respectivamente.

2. Partes interesadas

a. Solicitantes

33. El 9 de julio de 2014 las Solicitantes respondieron al requerimiento de información que la Secretaría les formuló el 24 de junio de 2014, referente a la categoría en que se clasifican las licuadoras exportadas por Elec-Tech International, al valor normal, así como a los costos de ventas y gastos de operación de la mercancía similar.

34. Manifestaron que de conformidad con la información que existe en el expediente, la licuadora que exporta Elec-Tech International debe ser clasificada en la categoría 2, debido a las características del vaso y de la base, además, de que dicha exportadora señaló que tiene “base de plástico, con armazón y panel de acero inoxidable, con vaso de vidrio”, y si bien el armazón forma parte de la base, éste no constituye un elemento central en su composición, por ser un aspecto cosmético y de diseño que no cambia su esencia ni tiene un impacto significativo en el costo.

35. Presentaron:

A. Parte fija y variable de los rubros de costos de ventas y gastos de operación de la mercancía similar a la investigada fabricada por las Solicitantes de 2010 a 2012, elaborado con información propia.

B. Gastos totales, fijos y variables de la mercancía similar a la investigada fabricada por las Solicitantes de 2010 a 2012, elaborado con información propia.

b. Importadoras

i. Applica Manufacturing y Ray O Vac de México

36. El 4 de julio de 2014 Applica Manufacturing y Ray O Vac de México respondieron de manera individual al requerimiento de información que la Secretaría les formuló el 24 de junio de 2014, sobre diversos aspectos relativos al valor normal y sus ajustes, así como para que explicaran por qué no es posible clasificar las licuadoras que importan en alguna de las cuatro categorías propuestas por las Solicitantes.

37. Manifestaron:

A. Las cotizaciones que obtuvieron de la empresa brasileña de autoservicio Soubarato son representativas de 2014 y reflejan que la compra de licuadoras puede hacerse mediante el pago a crédito con o sin intereses, lo cual hace que varíe su precio en el mercado brasileño, es decir, los diversos medios de pago incluyen variaciones en el precio final y pueden identificarse los descuentos y el cobro por comisiones. Agregaron que si bien dichas cotizaciones son de 2014, las mismas demuestran que tanto en el periodo analizado como en el actual existen variaciones en el precio final, lo que prueba que las cotizaciones de las Solicitantes carecen de los ajustes necesarios y afectan la estimación del valor normal.

B. El modelo BL3000FBS de licuadora que importan no corresponde estrictamente a la categoría 2, toda vez que su base no es totalmente de plástico, sino que cuenta con detalles metálicos, por lo que solicitan crear una nueva categoría que pueda proporcionar un valor normal adecuado y se proceda a hacer el ajuste por diferencias físicas.

38. Presentaron:

A. Presentación “NPD México” elaborada por The NPD Group, Inc. octubre 2013.

B. Diversos modelos de licuadoras de origen brasileño, obtenidos de las páginas de Internet http://www.casasbahia.com.br, http://www.pontofrio.com.br, http://www.soubarato.com.br y http://faq.soubarato.com.br, consultadas el 30 de junio de 2014.

C. Ficha técnica del modelo de licuadora BL3000FBS de la marca Farberware.

ii. Coppel

39. El 4 de julio de 2014 Coppel respondió al requerimiento de información que la Secretaría le formuló el 24 de junio de 2014, sobre el ajuste al precio de exportación por diferencias físicas a las categorías de licuadoras propuestas por las Solicitantes. Omitió presentar la información solicitada respecto a los costos variables de producción de licuadoras en Brasil. Manifestó:

A. Las diferentes potencias, el material de la carcasa y vaso de la licuadora, así como las distintas especificaciones y características son los elementos principales que constituyen su precio e implican que sea muy distinto, en consecuencia, el margen de la licuadora más barata a la más cara es demasiado amplio, lo que se traduce en el absurdo de imponer una cuota compensatoria a la licuadora de la categoría 1 equivalente al doble de su precio.

B. Fijar una cuota compensatoria para todas las categorías de licuadoras es inequitativo y lesivo, ya que las cuotas compensatorias de 21.77 y 24.04 dólares por pieza se debieron determinar para las categorías 3 y 4, y no para el resto. La Secretaría debió establecer mediante una regla de tres cuotas compensatorias proporcionales de 12.43 y 13.47 dólares para la categoría 1 y 18.14 y 20.03 dólares para la categoría 2.

iii. Grupo HB/PS

40. El 16 de julio de 2014 el Grupo HB/PS respondió al requerimiento de información que la Secretaría le formuló el 24 de junio de 2014, sobre la reclasificación de diversa información y aspectos relativos al precio de exportación, al valor normal y sus ajustes.

41. Manifestó que el ajuste por comercialización que debe aplicarse es de 35% en lugar del 40% que propuso anteriormente y el planteado por las Solicitantes, toda vez que corresponde a la utilidad que se obtiene en una misma categoría genérica en el país de origen, ya que de acuerdo a los parámetros de 23.8% y 41.6% de dos empresas minoristas en Brasil se considera justo y realista y está basado en la información disponible.

A. Dos comunicaciones electrónicas del 14 de julio de 2014 entre personal del Grupo HB/PS y Guang Dong, sobre las diferencias en los precios de las facturas que aportaron en la presente investigación.

B. Copia de diversas facturas comerciales del producto investigado, emitidas al Grupo HB/PS por uno de sus proveedores.

C. Ventas de licuadoras de Guang Dong al Grupo HB/PS de enero a diciembre de 2012.

D. Precios unitarios por orden de compra de diversos modelos de licuadoras en 2012, elaborados por un proveedor del Grupo HB/PS.

E. Mapeo de precios de licuadoras en punto de venta, elaborado por Hamilton Beach do Brasil Comercialização de Produtos Elétricos Ltda. en febrero de 2012.

F. Ficha técnica de cuatro modelos de licuadoras de las marcas Cadence, Mallory y Philips Walita, que contiene los precios en tiendas de autoservicio y precios FOB, elaboradas con información de Datamyne Brazil 2012 y el mapeo de precios de licuadoras en punto de venta.

G. Fichas técnicas de licuadoras de las marcas Mallory, Cadence y Philips Walita, obtenidas de las páginas de Internet http://www.submarino.com.br y http://www.americanas.com.br.

I. Carta emitida por la empresa Win el 30 de junio de 2014, sobre el proceso de negociación del margen de comercialización entre la industria del segmento de electrodomésticos y los principales minoristas del sector en Río de Janeiro, Brasil, así como el precio de venta sugerido del modelo de licuadora 58145 de la marca Hamilton Beach, de acuerdo al margen de comercialización solicitado por la empresa minorista B2W Companhia Digital, S.A. (“B2W”).

J. Dos cotizaciones del modelo de licuadora 58145-BZ127 realizadas por las empresas Sam´s Club de Brasil y Lojas Americanas, S.A. en Brasil, de 2012.

K. Fotografía del modelo de licuadora 58145-BZ127 de la marca Hamilton Beach, obtenida de la página de Internet http://www.submarino.com.br, consultada el 2 de julio de 2014.

L. Copia de una factura por la venta de licuadoras a la empresa minorista B2W.

M. Cotización de almacenamiento y flete interno en Brasil de marzo de 2012, acompañado de un análisis del costo de flete, elaborados por una empresa de transporte y almacenaje en Brasil.

c. Exportadoras

i. Elec-Tech International

43. El 4 de julio de 2014 Elec-Tech International respondió al requerimiento de información que la Secretaría le formuló el 24 de junio de 2014 sobre aspectos relativos al precio de exportación, valor normal y sus ajustes. Manifestó:

A. Las licuadoras con potencia de motor inferior a 350 watts no son producto investigado, de conformidad con el punto 8 de la Resolución de Inicio, por lo que si la Secretaría quiere indagar sobre otro tipo de mercancía, debe aclarar la cobertura del producto investigado.

B. No le corresponde a Elec-Tech International proporcionar las certificaciones de INMETRO, ya que no conoce a dicha entidad ni sabía de su existencia, además, las referencias de precios de licuadoras que presentó corresponde a las mismas marcas de licuadoras de producción brasileña que ofrecieron las Solicitantes, por lo que presume que también son producidas en Brasil. En todo caso, correspondería a las Solicitantes acreditar que son importadas al haber propuesto a Brasil como país sustituto.

C. No cuenta con información de costos de Brasil ni puede allegarse de la misma, ya que no se encuentra a su alcance, en todo caso son las Solicitantes las que deben obtener dicha información, ya que éstas propusieron a Brasil como país sustituto. No obstante, si la Secretaría emplea la información de costos en China se producirían dos resultados: i) que se reconozca que en la industria china de licuadoras prevalecen condiciones de mercado, o ii) que Brasil no sigue la lógica de costos, por lo que no resulta un país sustituto razonable. Aunado a que con la información de rangos de precios de exportación de las Solicitantes se confirma que los precios de las licuadoras aumentan conforme se escala de categorías.

D. Solicitó a la Secretaría que realice el ajuste por crédito al valor normal, sin trasladar a Elec-Tech International la carga de la prueba, supliendo la deficiencia de las Solicitantes.

44. Presentó:

A. Precio de exportación a México y ajustes de licuadoras de Elec-Tech International de enero a diciembre de 2012, actualizando los campos “CREDITOM”, “TOTAJM”, “TOTAJDM” y “PRECNETM”.

B. Partidas contables de los costos financieros de Elec-Tech International de enero de 2014.

C. Fotografía del empaque del procesador de alimentos exportado por Elec-Tech International, modelo 3320 de la marca Oster.

D. Estructura de costos de licuadoras con bases de plástico y metal producidas por Elec-Tech International durante el periodo investigado en yuanes.

ii. Guang Dong

45. El 16 de julio de 2014 Guang Dong respondió al requerimiento de información que la Secretaría le formuló el 24 de junio de 2014, para que presentara las pruebas correspondientes a la tasa de interés anual de préstamo a corto plazo en China, así como sobre diversos aspectos relativos al valor normal y sus ajustes. Manifestó:

A. Guang Dong no exportó a México licuadoras con una potencia de motor inferior a 350 watts durante el periodo investigado. Exportó licuadoras manuales que no son producto investigado, debido a que no están compuestas de una base y un recipiente, sino de una caña de mano con cuchillas y un vaso, que no corresponden a la definición del producto investigado, toda vez que en la Resolución de Inicio las Solicitantes señalaron que la capacidad del vaso oscila entre 1 y 2 ½ litros, mientras que la potencia del motor se encuentra entre 350 y 900 watts.

B. Para comparar el precio de exportación y el valor normal sugiere que los modelos de licuadora BL9209, BL9275, BL9248-B, BL9256, BL9256-A, BL9280 y XB9115GE exportados por Guang Dong a México durante el periodo investigado, son comparables con los modelos Astro predileto, Liquifacil II, Liquifacil-FC218, Faet acero y Walita RI2054 vendidos en Brasil. No obstante, señaló que las Solicitantes tienen la responsabilidad de proporcionar información de las características físicas de las licuadoras vendidas en Brasil, China y México.

C. En caso de que no existan licuadoras vendidas en Brasil y México con características físicas idénticas a las exportadas por Guang Dong, la Secretaría debe exigir a las Solicitantes que indiquen su costo o la diferencia de precio y hacer el ajuste por diferencias físicas basado en dicho costo o diferencia de precio. Señaló que no está en condiciones de obtener el costo o la diferencia de precio aludidos.

A. Tasas de interés de referencia para créditos de las instituciones financieras chinas en yuanes, hasta 6 meses, de 6 meses a 1 año, de 1 a 3 años, de 3 a 5 años y más de 5 años, del 21 de abril de 1991 al 6 de julio de 2012, publicadas por el Banco Popular de China en la página de Internet http://www.pbc.gov.cn/publish/zhengcehuobisi/631/2012/20120706181352694274852/20120706181352694274852_.html, consultada el 9 de junio de 2013.

B. Siete fichas técnicas de licuadoras de los modelos BL9256, BL9256-A, BL9280, BL9248-B, BL9275, BL9209 y XB9115GE fabricadas por Guang Dong.

C. Copia de tres reportes sobre aparatos domésticos de preparación de alimentos; tres autorizaciones para marca de licuadoras; un reporte de inspección, pruebas y evaluación de un modelo de licuadora; dos cartas sobre reportes de pruebas revisadas para proyecto, y tres reportes de datos de construcción de diversos modelos de licuadoras.

D. Precio de exportación a México y sus ajustes de licuadoras de Guang Dong de enero a diciembre de 2012, actualizando el campo “Material de la base” y agregando un tercer campo “(8) FECHPAGM”.

E. Copia de diversas facturas, listas de flete terrestre y facturas por gasto de construcción de puerto de 2012 y listas de cargos por manejo y puerto y facturas de flete terrestre de 2012 y 2013.

F. Copia de siete comprobantes de pago bancario de 2012 y 2013.

G. Copia de diversas facturas comerciales de 2012 y 2013 y dos notas de débito de 2012, emitidas por Guang Dong.

3. No partes

47. El 20 de junio de 2014 la Secretaría requirió información a Gestar Electrodomésticos, Sunbeam Oster de Acuña y Midsouth Camca para que manifestaran si fabricaron licuadoras de uso doméstico o comercial durante 2010 a 2012, explicaran su proceso productivo y proporcionaran el volumen de producción en dicho periodo.

48. El 26 y 27 de junio y el 1 de julio de 2014 respondieron a los requerimientos de información formulados por la Secretaría.

49. El 10 y 30 de julio de 2014 la Secretaría requirió nuevamente a Gestar Electrodomésticos y a Midsouth Camca para que acreditaran su legal existencia, proporcionaran sus indicadores económicos y financieros correspondientes a la fabricación de licuadoras; así como sus estados financieros, incluidas las notas explicativas.

J. Visitas de reconocimiento

51. El 4, 6 y 13 agosto de 2014 la Secretaría realizó visitas de reconocimiento a las empresas Midsouth Camca, Gestar Electrodomésticos e Industrias Man, respectivamente, con el objeto de observar sus procesos de producción de licuadoras. Las visitas de reconocimiento fueron notificadas el 30 de julio y el 8 de agosto de 2014.

K. Hechos esenciales

53. El 26 de agosto de 2014 la Secretaría notificó a las partes interesadas comparecientes los hechos esenciales de esta investigación, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con el artículo 6.9 del Acuerdo Antidumping. Ninguna de las partes comparecientes presentó comentarios sobre los hechos esenciales.

L. Audiencia pública

55. El 5 de septiembre de 2014, las Solicitantes presentaron la respuesta a las preguntas que quedaron pendientes de responder en la audiencia pública.

M. Alegatos

56. El 9 de septiembre de 2014 las Solicitantes, las importadoras Applica Manufacturing, Coppel, Grupo HB/PS y Ray O Vac de México, y las exportadoras Elec-Tech International y Guang Dong presentaron sus alegatos.

N. Ampliación de la vigencia de la cuota compensatoria provisional

57. De conformidad con el artículo 7.4 del Acuerdo Antidumping y toda vez que la Secretaría determinó evaluar la factibilidad de establecer una cuota compensatoria inferior al margen de discriminación de precios que se determine, en un monto suficiente para eliminar el daño a la producción nacional, se amplió a seis meses el plazo de vigencia de la cuota compensatoria provisional, el cual venció el 15 de octubre de 2014.

O. Opinión de la Comisión de Comercio Exterior

58. Con fundamento en los artículos 58 de la LCE y 15 fracción XI del Reglamento Interior de la Secretaría (RISE), se sometió el proyecto de Resolución final a la opinión de la Comisión de Comercio Exterior (la “Comisión”), que lo consideró en su sesión del 30 de octubre de 2014.

59. El Secretario Técnico de la Comisión, una vez que constató la existencia de quórum en los términos del artículo 6 del RLCE, dio inicio a la sesión. La Secretaría expuso detalladamente el caso. El proyecto se sometió a votación y se aprobó por mayoría.

CONSIDERANDOS

A. Competencia

60. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción V y 15 fracción I del RISE; 9.1 y 12.2 del Acuerdo Antidumping, y 5 fracción VII y 59 fracción I de la LCE.

B. Legislación aplicable

C. Protección de la información confidencial y acceso a la misma

62. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

63. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones, defensas y las pruebas que los sustenten, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

1. Grupo HB/PS

64. Mediante oficio UPCI.416.14.1285 del 28 de julio de 2014 se notificó al Grupo HB/PS la determinación de la Secretaría de no aceptar la ficha técnica del modelo de licuadora 58145-BZ127, marca Hamilton Beach, originaria de China, referida en el punto 42 literal H de la presente Resolución, por haberla presentado de manera extemporánea, oficio que se tiene por reproducido como si a la letra se insertara en esta Resolución. Al respecto se le otorgó un plazo para que manifestara lo que a su derecho conviniera, de conformidad con el párrafo 6 del Anexo II del Acuerdo Antidumping.

65. El Grupo HB/PS no hizo ninguna manifestación al respecto, por lo que la Secretaría confirma dicha determinación y procedió a resolver con base en la mejor información disponible a partir de los hechos de que se tuvo conocimiento, de conformidad con los artículos 6.8 y Anexo II del Acuerdo Antidumping y 54 y 64 último párrafo de la LCE.

2. Solicitantes

66. Mediante oficio UPCI.416.14.1615 del 1 de septiembre de 2014 se notificó a las Solicitantes la determinación de la Secretaría de no aceptar su escrito del 22 de agosto de 2014, toda vez que no la exhibió dentro de los periodos de ofrecimiento de pruebas previstos en los artículos 53 de la LCE y 164 del RLCE, los cuales concluyeron el 17 de octubre de 2013 y el 11 de junio de 2014, respectivamente, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución. Al respecto se les otorgó un plazo para que manifestaran lo que a su derecho conviniera, de conformidad con el párrafo 6 del Anexo II del Acuerdo Antidumping.

67. El 4 de septiembre de 2014 las Solicitantes argumentaron que las manifestaciones contenidas en su escrito del 22 de agosto de 2014 se refieren a la información de las empresas Midsouth Camca y Gestar Electrodomésticos, las cuales no son parte en el procedimiento, misma que fue presentada a instancias del Grupo HB/PS, quién en su escrito de pruebas complementarias presentó de forma improcedente información nueva respecto a dichas empresas, que en nada complementaba los argumentos ni la información presentada anteriormente, y tampoco se trataba de información superviniente en términos de la legislación civil de aplicación supletoria.

68. Agregaron que no coinciden con la Secretaría respecto a que su escrito fue presentado en una etapa inadecuada o fuera del periodo de ofrecimiento de pruebas, ya que éste concluye hasta la fecha en que se declara concluida la audiencia pública que tuvo lugar el 2 de septiembre de 2014, mientras que su escrito fue presentado el 22 de agosto de 2014. Por lo que si la Secretaría ratifica la determinación de no aceptar su escrito, de igual forma debe tener por no presentada la información nueva del Grupo HB/PS, así como la de Midsouth Camca y Gestar Electrodomésticos, ya que de actuar en forma distinta, estaría brindando un trato inequitativo a las partes, violando los principios de equidad procesal y de derecho de defensa de las Solicitantes, por evitar que se manifiesten en relación con la información nueva de la que no tuvieron oportunidad de defenderse.

69. Cabe aclarar que contrario a lo señalado por las Solicitantes, la información de las empresas Midsouth Camca, Sunbeam Oster de Acuña y Gestar Electrodomésticos que obra en el expediente, fue presentada a requerimiento expreso de la Secretaría, con base en su facultad para mejor proveer, la cual tiene por objeto de allegarse de mayores elementos que permitan el conocimiento de la verdad sobre los hechos controvertidos, como se indicó en los puntos del 47 al 50 de esta Resolución. Por lo que es improcedente la petición de las Solicitantes de desestimar la información del Grupo HB/PS y la de las empresas Midsouth Camca, Gestar Electrodomésticos, toda vez que se reitera, fue información requerida de manera expresa por la Secretaría.

70. Por otra parte, se aclara a las Solicitantes que si bien de conformidad con el artículo 163 del RLCE, el periodo probatorio concluye hasta la fecha en que se declara concluida la audiencia pública, esto no quiere decir, como erróneamente pretenden las Solicitantes, que las partes puedan ofrecer argumentos y pruebas en cualquier momento del referido periodo, sino que la propia legislación establece cuáles son los momentos procesales oportunos para esos efectos, mismos que están acotados a los plazos que señalan en los artículos 53 de la LCE y 164 del RLCE, los cuales concluyeron el 17 de octubre de 2013 y el 11 de junio de 2014. No obstante lo anterior, esta Secretaría informó a las Solicitantes que podían presentar las manifestaciones que considerara pertinentes para la oportuna defensa de sus intereses en el periodo de alegatos, en términos de lo dispuesto por el artículo 172 del RLCE, por lo que en ningún momento se vulneró el derecho de defensa de las Solicitantes.

71. Por lo anteriormente señalado, la Secretaría confirma la determinación de no aceptar el escrito del 22 de agosto de 2014 presentado por las Solicitantes, y procedió a resolver con base en la mejor información disponible a partir de los hechos de que se tuvo conocimiento, de conformidad con los artículos 6.8 y Anexo II del Acuerdo Antidumping y 54 y 64 último párrafo de la LCE.

F. Respuesta a ciertos argumentos de las partes

1. Falta de competencia de la UPCI para determinar o presumir la existencia de “subvaluación”

72. Coppel argumentó que en el punto 202 de la Resolución Preliminar la Secretaría afirmó que “…aunque existió una tendencia creciente de los precios de la rama de la producción nacional al mercado interno, los resultados de su comparación con los precios de las importaciones investigadas indicaron la presencia de subvaluación…” , sin embargo, en el expediente no obra oficio o pronunciamiento de autoridad aduanera competente que rechazara el valor en aduana de las mercancías importadas, con base en los métodos de valoración establecidos en la Ley Aduanera, aunado a que la UPCI no es una autoridad aduanera, por lo que carece de competencia material para determinar o presumir la existencia de subvaluación de mercancías, conforme a los artículos 72 y 73 de la Ley Aduanera, debe desestimarse dicha afirmación.

2. Supuesta falta de valoración de pruebas para la determinación del margen de discriminación de precios

75. Applica Manufacturing y Ray O Vac de México mencionaron que en la Resolución Preliminar la Secretaría dejó de analizar y valorar las pruebas que presentaron para acreditar el valor de exportación de las mercancías y determinar que no fueron objeto de discriminación de precios en la importación de licuadoras. Indicaron que pueden existir precios diferenciados por clientes, por lo que sus compras pudieron no ser objeto de dumping y para lo cual presentaron su información. Agregaron que la Secretaría únicamente determinó el margen de discriminación de precios con base en la información proporcionada por Elec-Tech International y Guang Dong, siendo que ellas aportaron información de otros exportadores como Applica Consumer Products Inc. y Cab Plastics Ltd. la cual no fue valorada ni analizada, violando las garantías de legalidad, audiencia, debido proceso, fundamentación y motivación, por lo que la Resolución Preliminar, el margen de discriminación de precios y las cuotas compensatorias impuestas son ilegales.

76. Son infundados los argumentos de Applica Manufacturing y Ray O Vac de México, toda vez que las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos y pruebas, y la Secretaría valoró la información presentada por todas las partes interesadas que comparecieron, por lo que no trasgredió en su perjuicio las garantías de legalidad, audiencia, debido proceso, fundamentación y motivación como equivocadamente argumentan, en consecuencia, la Resolución Preliminar y las cuotas compensatorias determinadas se emitieron con apego a la legislación aplicable a la materia y están debidamente fundadas y motivadas.

77. Ahora bien, respecto a la supuesta falta de valoración de la información que presentaron de las exportadoras Applica Consumer Products Inc. y a Cab Plastics Ltd., se precisa que dicha información no es pertinente ni exacta para determinar un margen de discriminación de precios a dichas exportadoras. En este sentido, los artículos 6.10 del Acuerdo Antidumping y 64 de la LCE establecen que se calcularán márgenes individuales de discriminación de precios para aquellas empresas productoras y exportadoras comparecientes que aporten la información suficiente para ello, supuesto en el que no se ubican Applica Manufacturing y Ray O Vac de México ni las empresas exportadoras que mencionaron, al no haber comparecido en la investigación, como sí lo hicieron Elec-Tech International y Guang Dong. Asimismo, la Secretaría aclara que en el cálculo del margen de discriminación de precios, utiliza la totalidad de las ventas de exportación y no realiza un análisis por cliente. Por tal razón no procede la solicitud de las empresas importadoras de considerar sólo el precio al que adquirieron la mercancía por parte de las empresas exportadoras.

3. Facultad para mejor proveer

78. El Grupo HB/PS manifestó que la Secretaría al completar la información que las Solicitantes presentaron en su solicitud de investigación, violó las facultades que le confieren los artículos 52 de la LCE y 78 del RLCE, toda vez que antes del inicio del procedimiento no tiene facultad para que por motu proprio complete la información que no fue presentada oportunamente. La Secretaría sólo está facultada para allegarse de las pruebas que considere necesarias para el esclarecimiento de los hechos controvertidos a partir del inicio de la investigación, lo contrario, significaría dotarla de facultades de autoridad acusadora, con las que cuenta únicamente en una investigación de oficio, por lo que la Resolución de Inicio resulta ilegal y se deberá declarar la conclusión del procedimiento sin la imposición de cuotas compensatorias.

79. Los argumentos del Grupo HB/PS son infundados, en atención a que la Secretaría no violó las facultades que le confieren los artículos 52 de la LCE y 78 del RLCE, por el contrario, con fundamento en dichos artículos se previno a las Solicitantes para que completaran, aclararan y corrigieran diversa información de su solicitud de inicio, quienes subsanaron satisfactoriamente lo requerido en la respuesta a la prevención.

80. De ninguna forma se actualiza el supuesto de Grupo HB/PS, ya que la Secretaría, de conformidad con el artículo 5.3 del Acuerdo Antidumping, examinó la exactitud y pertinencia de las pruebas ofrecidas por las Solicitantes que tendieran a justificar el inicio de investigación, de conformidad con la convencionalidad que le aplica a esta autoridad en el Acuerdo Antidumping.

4. Cobertura de producto

81. Elec-Tech International y el Grupo HB/PS señalaron que los bienes investigados en este procedimiento son licuadoras de uso doméstico o comercial entre 350 watts y 900 watts, originarias de China, por lo que las licuadoras con motores de menor potencia, por ejemplo, las personales, no están incluidas en la cobertura de la cuota compensatoria. En este sentido, Elec-Tech International añadió que incluso en la audiencia pública, las Solicitantes reconocieron que no tienen pruebas de que vaya a incurrir en prácticas para eludir la cuota compensatoria ni a declarar potencias distintas que no correspondan al producto que exportará a México.

82. Por su parte, las Solicitantes reiteraron que desde el inicio del procedimiento se definió al producto objeto de la solicitud como “Licuadoras de uso doméstico o comercial con motor de hasta 900 watts, excepto las de uso industrial” y que se componen de dos partes principales: i) la base o gabinete en el que se encuentra el motor y ii) el vaso que incluye la tapa y las cuchillas.