|

RESOLUCIÓN por la que se acepta la solicitud de parte interesada y se declara el inicio de la investigación antidumping sobre las importaciones de aceite epoxidado de soya, originarias de la República Argentina, independientemente del país de procedencia. Esta mercancía ingresa por las fracciones arancelarias 1518.00.02 y 3812.20.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Viernes 10 de octubre de 2014 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE ACEPTA LA SOLICITUD DE PARTE INTERESADA Y SE DECLARA EL INICIO DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE ACEITE EPOXIDADO DE SOYA, ORIGINARIAS DE LA REPÚBLICA ARGENTINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA. ESTA MERCANCÍA INGRESA POR LAS FRACCIONES ARANCELARIAS 1518.00.02 Y 3812.20.01 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACIÓN Y DE EXPORTACIÓN.

Visto para resolver en la etapa inicial el expediente administrativo 09/14, radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes:

RESULTANDOS

A. Solicitud

1. El 10 de junio de 2014 Resinas y Materiales, S.A. de C.V. (“Resymat”) y Especialidades Industriales y Químicas, S.A. de C.V. (EIQSA), o en su conjunto, las “Solicitantes”, solicitaron el inicio de la investigación administrativa por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones definitivas de aceite epoxidado de soya, originarias de la República Argentina (“Argentina"), independientemente del país de procedencia.

2. Las Solicitantes manifestaron que volúmenes crecientes y considerables de importaciones de aceite epoxidado de soya originarias de Argentina han ingresado al territorio nacional a precios desleales, causando daño material y amenaza de daño a la industria nacional fabricante del producto nacional. Propusieron como periodo de investigación el comprendido del 1 enero al 31 de diciembre de 2013 y como periodo de análisis de daño el comprendido del 1 de enero de 2011 al 31 de diciembre del 2013.

B. Solicitantes

3. Resymat y EIQSA son empresas constituidas conforme a las leyes mexicanas. Su principal actividad es fabricar y comercializar aceite epoxidado de soya, entre otros productos químicos, para la industria del plástico. Señalaron como domicilio para recibir notificaciones el ubicado en Paseo de España No. 90, despacho 201, Col. Lomas Verdes 3ra. Sección, Naucalpan de Juárez, Estado de México.

C. Producto investigado

1. Descripción general

5. El producto investigado cuando se presenta en estado puro se puede identificar con el número de registro CAS 8013-07-8 de acuerdo con la identificación numérica única para compuestos químicos CAS RN (por sus siglas en inglés de Chemical Abstracts Service registry number) que realiza la Sociedad Americana de Química, y CE 232-391-0 del European Inventory of Existing Commercial Chemical Substances (EINEC) de la Unión Europea.

2. Tratamiento arancelario

6. El producto objeto de investigación ingresa por las fracciones arancelarias 1518.00.02 y 3812.20.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

Tabla 1: Descripción arancelaria del producto objeto de investigación

|

Codificación arancelaria |

Descripción |

|

Capítulo 15 |

Grasas y aceites animales o vegetales; productos de su desdoblamiento; grasas alimenticias elaboradas; ceras de origen animal o vegetal. |

|

Partida 1518 |

Grasas y aceites, animales o vegetales, y sus fracciones, cocidos, oxidados, deshidratados, sulfurados, soplados, polimerizados por calor en vacío o atmósfera inerte ("estandolizados"), o modificados químicamente de otra forma, excepto los de la partida 15.16; mezclas o preparaciones no alimenticias de grasas o de aceites, animales o vegetales, o de fracciones de diferentes grasas o aceites de este Capítulo, no expresadas ni comprendidas en otra parte. |

|

Subpartida 1518.00 |

Grasas y aceites, animales o vegetales, y sus fracciones, cocidos, oxidados, deshidratados, sulfurados, soplados, polimerizados por calor en vacío o atmósfera inerte ("estandolizados"), o modificados químicamente de otra forma, excepto los de la partida 15.16; mezclas o preparaciones no alimenticias de grasas o de aceites, animales o vegetales, o de fracciones de diferentes grasas o aceites de este Capítulo, no expresadas ni comprendidas en otra parte. |

|

Fracción 1518.00.02 |

Aceites animales o vegetales epoxidados. |

|

Capítulo 38 |

Productos diversos de la industria química. |

|

Partida 3812 |

Aceleradores de vulcanización preparados; plastificantes compuestos para caucho o plástico, no expresados ni comprendidos en otra parte; preparaciones antioxidantes y demás estabilizantes compuestos para caucho o plástico. |

|

Subpartida 3812.20 |

Plastificantes compuestos para caucho o plástico. |

|

Fracción 3812.20.01 |

Plastificantes compuestos para caucho o plástico. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI)

7. Las Solicitantes indicaron que a partir de agosto del 2012, las importaciones objeto de investigación ingresaron por la fracción arancelaria 3812.20.01, de la TIGIE. Señalaron que de acuerdo con las Notas Explicativas de la Tarifa Arancelaria, la subpartida 3812.20 permite la importación de aceite epoxidado de soya, ya que comprende los plastificantes compuestos que se utilizan para plástico y mezclas de caucho.

8. La fracción arancelaria 1518.00.02 de la TIGIE, está sujeta a un arancel del 15%. Los países exentos son: Estados Unidos, Canadá, Colombia, Japón, Bolivia, Costa Rica, Nicaragua, Israel, Comunidad Europea, Guatemala, El Salvador, Honduras, Suiza, Noruega, Islandia, Liechtenstein, Chile y Uruguay. La unidad de medida en las operaciones comerciales y de importación es el kilogramo.

9. La fracción arancelaria 3812.20.01 de la TIGIE, está sujeta a un arancel del 5% a partir de enero del 2010. Los países exentos son: Estados Unidos, Canadá, Colombia, Japón, Bolivia, Costa Rica, Nicaragua, Israel, Comunidad Europea, Guatemala, El Salvador, Honduras, Suiza, Noruega, Islandia, Liechtenstein, Chile, Uruguay y Perú. La unidad de medida en las operaciones comerciales y en la importación es el kilogramo.

3. Normas técnicas

4. Características técnicas y composición química

11. Las especificaciones técnicas del aceite epoxidado de soya son: color Gardner máximo de 1, gravedad específica de 0.985 a 0.996 g/cm, viscosidad de 300 a 550 centipoises, índice de refracción de 1.470 a 1.473, índice de acidez máximo de 1 mg KOH/g y humedad máxima de 0.4%.

12. La característica química más importante del aceite epoxidado de soya es el índice oxirano o porcentaje de oxígeno oxirano (Epoxi). El producto investigado requiere de un índice oxirano mínimo de 5.78%, que es el necesario para lograr la estabilidad térmica en los compuestos de policloruro de vinilo (PVC). Dicho índice puede alcanzar porcentajes de hasta 7.1%, lo cual dependerá de cada fabricante. Otro componente presente en el aceite epoxidado de soya es el yodo, el cual es un remanente de la epoxidación y no tiene un efecto real en la estabilidad térmica. El porcentaje de índice de yodo también varía de un fabricante a otro.

13. Las Solicitantes indicaron que el aceite epoxidado de soya se presenta en estado puro (concentrado al 100% sin mezclar con otras sustancias y/o plastificantes) o en porcentajes del 85% al 99% mezclado con otros plastificantes, tales como el Dioctil Ftalato también conocido como DOP o DEHP (Di, 2 etil hexil ftalato) y/o Dioctil Adipato como DOA o DEHA (Di, 2 etil hexil adipato), u otros plastificantes. La proporción de estos plastificantes puede ser de 1% hasta 15%. Indicaron que en proporciones superiores al 16% reducen el índice oxirano a niveles inferiores al 5.78% y la mezcla pierde las características esenciales del aceite epoxidado de soya como estabilizador térmico.

5. Proceso productivo

6. Usos y funciones

D. Partes interesadas

17. Los importadores y exportadores de que tiene conocimiento la Secretaría son:

Brenntag México, S.A. de C.V.

Av. Tejocotes, Mza. 4, lote 8, bodega G

Parque Industrial San Martín Obispo Tepetlixpa

C.P. 54763, Cuautitlán Izcalli, Estado de México

Fine Packaging, S.A. de C.V.

Salvador Sánchez Colín S/N, Mza. 3-A, lotes 4 y 5

Parque Industrial Atlacomulco

C.P. 50450, Atlacomulco, Estado de México

Grupo Quimisor, S.A. de C.V.

Antiguo camino a San Juan Ocotlán No. 395

Col. San Juan de Ocotlán

C.P. 45019, Zapopan, Jalisco

Mexichem Compuestos, S.A. de C.V.

Autopista Altamira S/N, Km. 4.5

Puerto Industrial Altamira

C.P. 89608, Tamaulipas, México

PVC Alternativa, S.A. de C.V.

Blvd. Manuel Ávila Camacho No. 1903-101

Col. Cd. Satélite

C.P. 53100, Naucalpan, Estado de México

Sovere de México, S.A. de C.V.

Circuito Mexiamora Norte No. 345-1

Parque Industrial Puerto Interior

C.P. 36275, Silao, Guanajuato

Mexichem Compuestos Colombia, S.A.

Autopista Sur No. 71-75

Apartado 14456, Bogotá, Colombia

Princz, S.A. y/o Princz, SAICFEI

Calle 80 (Lacroze) No. 5844

B1650JRJ

San Martín, Buenos Aires, Argentina

Varteco Química Puntana, S.A.

República del Líbano No. 4319

B1672ASG Villa Lynch

Prov. de Buenos Aires, Argentina

3. Gobierno

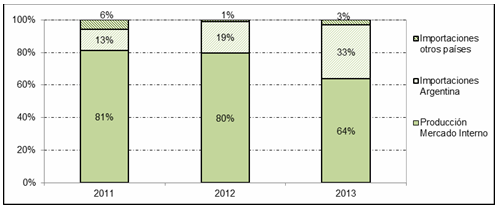

Embajada de Argentina en México

Paseo de las Palmas No. 1670

Col. Lomas de Chapultepec

C.P. 11000, México, Distrito Federal

E. Prevención

F. Argumentos y medios de prueba

1. Discriminación de precios

a. Precio de exportación

A. El precio de exportación de aceite epoxidado de soya durante el periodo investigado, se obtuvo a partir de la base de datos de importaciones que les fue proporcionada por la Asociación Nacional de la Industria Química, A.C. (ANIQ) con datos del Servicio de Administración Tributaria (SAT).

B. Durante el periodo investigado se realizaron 73 operaciones de importación de mercancías originarias de Argentina, y se analizó el 100% de las operaciones de importación para obtener el precio de exportación.

C. Para la fracción arancelaria 1518.00.02 de la TIGIE, se utilizó la siguiente metodología: i) se obtuvieron la totalidad de las importaciones dentro del periodo investigado, se identificaron las importaciones originarias de Argentina; ii) se encontró que únicamente se realizaron dos operaciones de importación de Argentina a través de esta fracción; iii) para determinar si éstas fueron de producto investigado, se consultó la descripción de las mercancías; iv) la primera importación se realizó en junio de 2013 y correspondió a un producto denominado aceite vegetal epoxidado (liquid rod grease), por lo que no fue considerada como mercancía investigada, y v) la segunda importación se realizó en julio de 2013 y correspondió a una muestra del ESBO de 20 kilogramos, por lo que fue considerada dentro del cálculo del precio de exportación.

D. Para la fracción arancelaria 3812.20.01 de la TIGIE, se utilizó la siguiente metodología: i) se obtuvo la totalidad de las importaciones dentro del periodo investigado, identificando las importaciones originarias de Argentina; ii) de un total de 72 operaciones de importación, se eliminaron 12 operaciones, pues se realizaron a través del régimen de importación temporal; iii) a partir de lo anterior, se analizaron cada una de las 60 operaciones de importación definitiva para determinar si se trataba del ESBO o de alguna otra mercancía, atendiendo su descripción, y iv) debido a que la mayoría de las importaciones de Argentina indican el nombre comercial del producto importado, se obtuvieron las hojas técnicas de cada una de estas mercancías, y después del análisis de laboratorio realizado, se determinó que la presencia de plastificantes en el supuesto compuesto importado es mínimo o en su defecto nulo, lo que les permite concluir que dichas importaciones fueron de producto investigado.

b. Ajustes al precio de exportación

E. Una vez obtenido el valor FOB (por sus siglas en inglés de Free On Board) de cada una de las operaciones de importación y con la finalidad de llevar el precio de las importaciones investigadas al nivel ex fábrica, se realizaron los siguientes ajustes: i) por cargas impositivas a la exportación, toda vez que los productos elaborados a base de soya están sujetos a aranceles a la exportación diferenciados, para el caso de las exportaciones del ESBO es del 20% ad valorem para la fracción arancelaria 1518.00.02 argentina y del 5% ad valorem cuando es clasificado y exportado por la fracción arancelaria 3812.20.00 argentina, y ii) por flete terrestre en Argentina, desde la planta del productor argentino al puerto más cercano.

F. Debido a que Argentina aplica una serie de impuestos o derechos a la exportación de manera diferenciada a diversos productos de soya y que éstos son determinados y cobrados por el gobierno argentino al momento de realizarse una exportación de productos o derivados de la soya, y que a su vez estos derechos a la exportación deben ser efectivamente pagados, se concluye que las empresas argentinas que exportan productos de soya tanto a México como al mundo, calculan e incluyen el derecho a la exportación correspondiente en los precios a los que se ofertan sus productos al extranjero.

c. Valor normal

i. Precios en el mercado interno de Argentina

G. La referencia de precios internos se obtuvo con tres facturas de venta que provienen de una empresa fabricante del ESBO en Argentina. Estas facturas constituyen una base razonable de las ventas en el mercado interno argentino de aceite epoxidado de soya y constituyen la mejor información disponible que se obtuvo.

H. Estas facturas demuestran que los precios del ESBO argentino en dicho país no han cambiado, a pesar de que los precios internacionales del aceite de soya se han movido en los mercados internacionales.

I. Debido a que los precios internos del ESBO están distorsionados por las condiciones señaladas en el inciso L del punto 19 de esta Resolución, manifestaron que no están dados en el curso de operaciones comerciales normales y, se propone para su determinación, el método del valor reconstruido.

J. La autoridad investigadora de la Unión Europea utilizó el método del valor reconstruido para determinar el cálculo del valor normal en el procedimiento relacionado con el biodiesel de soya argentino, en el que se concluyó con la imposición de cuotas compensatorias diferenciadas que oscilaron entre 65 y 104 euros por tonelada métrica.

K. En Argentina las ventas internas de toda la cadena productiva de la soya, no se realizan en el curso de operaciones comerciales normales, dicha cadena abarca desde el grano para siembra y el frijol de la soya hasta una diversidad de productos y subproductos como aceite crudo de soya, aceites refinados, biocombustibles a base de soya, harinas y, por ende, el aceite epoxidado de soya.

L. El gobierno argentino tiene implementada una política de afectación diferenciada a los derechos de exportación, esto es, el aceite de soya paga un arancel del 32% a la exportación, el biodiesel de 17% y el aceite epoxidado de soya del 20%. Estos derechos diferenciados a la exportación alientan a que los productos con valor agregado (mientras más elaborado este el producto, menor es el impuesto a la exportación), sean exportados. Por lo que los productores de frijol y aceite de soya son alentados a vender sus productos dentro del mercado nacional, lo que genera un exceso de materias primas y, en consecuencia, bajan sus precios a niveles inferiores a los de mercado y de manera artificial se reducen los costos de producción de cualquier mercancía que se elabore a partir del frijol de soya.

M. Los precios de la materia prima (soya o aceite de soya) utilizada por los productores argentinos son artificialmente inferiores al internacional, por lo que para calcular el valor reconstruido del aceite epoxidado de soya en el mercado doméstico argentino se utilizó como base el listado de los precios FOB oficiales para el aceite de soya a granel emitidos por el Ministerio de Agricultura, Ganadería y Pesca Argentino (MinAgri), los cuales se reportan en los mercados internacionales.

ii. Valor reconstruido

N. Resultó imposible obtener información directa sobre la estructura de costos de los productores argentinos del ESBO; no obstante, tomando en consideración que el proceso de producción del aceite epoxidado de soya consiste esencialmente en la epoxidación del aceite de soya RBD y que la información que se obtuvo sobre el proceso productivo del ESBO es prácticamente el mismo en todo el mundo, de manera alternativa se presenta la propia estructura de costos como fabricantes del ESBO, siendo esta información la que razonablemente se tuvo al alcance.

O. La metodología que se siguió fue obtener una estructura de costos de la producción del ESBO a través de un proceso de estequiometría durante todo el periodo investigado, y después, obtener un promedio de los porcentajes, porque la estructura de costos puede variar ligeramente dependiendo las formulaciones y procesos productivos de cada producto del ESBO en lo individual.

P. La Unión Europea determinó como razonable el margen del 15% para una investigación similar para productos derivados de la soya y aceite de soya como es el caso que nos ocupa, por lo que se consideran que el 15% es una utilidad razonable para una industria que opera en los mercados nacionales de la soya en Argentina.

iii. Precios de exportación a un tercer país

Q. En cuanto a la opción para la determinación del valor normal con las ventas realizadas a un tercer país, las Solicitantes manifestaron que México fue el principal país de destino de las exportaciones argentinas durante el periodo investigado, con un porcentaje cercano al 18%, seguidas de las exportaciones hacia el Reino Unido 9.98%, Colombia 9.73% e Italia 9.52%.

R. No obstante que proporcionaron información al respecto, afirmaron que los precios a un tercer mercado de exportación no son una opción viable para el cálculo del valor normal debido a que tales precios no están dados en el curso de operaciones comerciales normales.

d. Margen de discriminación de precios

S. Con base en la información que razonablemente se tuvo al alcance se calculó un margen de discriminación de precios del 7.03% considerando los precios internos en Argentina, y del 40.37% con base en el valor reconstruido en el mercado argentino.

2. Daño y causalidad

T. No existen diferencias técnicas entre la mercancía investigada y la nacional, ya que ambas cuentan con las mismas especificaciones técnicas y características químicas.

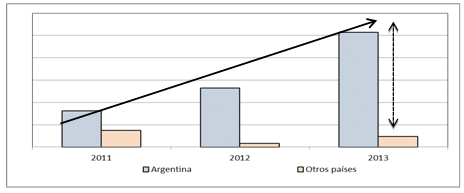

U. Las importaciones del ESBO argentino crecieron de manera alarmante ya que en el primer año del periodo de análisis registraron un crecimiento del 62.56% en relación con los primeros doce meses de dicho periodo.

V. Las importaciones del ESBO por la fracción arancelaria 1518.00.02 de la TIGIE, cuyo origen es Argentina, se eliminaron completamente a mediados de 2012, debido a la sustitución de fracciones arancelarias de importación, ya que las importaciones del ESBO que originalmente se realizaban por la fracción arancelaria 1518.00.02 migraron a la fracción arancelaria 3812.20.01 de la TIGIE.

W. Las importaciones de origen argentino de aceite epoxidado de soya, registraron tasas de crecimiento muy importantes para el periodo analizado, casi del 135%.

X. Durante el periodo de análisis, las importaciones investigadas registraron una tasa de crecimiento de 134.70%, mostrando un aumento en términos reales de más de 1,083 toneladas del ESBO, mientras que las importaciones de otros orígenes no mostraron tasas de crecimiento positivas, por el contrario, muchas de ellas redujeron su participación en el total importado por México y, en consecuencia, en el Consumo Nacional Aparente (CNA).

Y. Las importaciones argentinas, para el periodo investigado, representaron el 26.78% del CNA, mientras que su participación durante los primeros doce meses del periodo de análisis fue del 13.15%.

Z. Con relación a la participación de las importaciones argentinas dentro del CNA, éstas han incrementado de igual manera su participación, desplazando la participación de las Solicitantes dentro de este indicador.

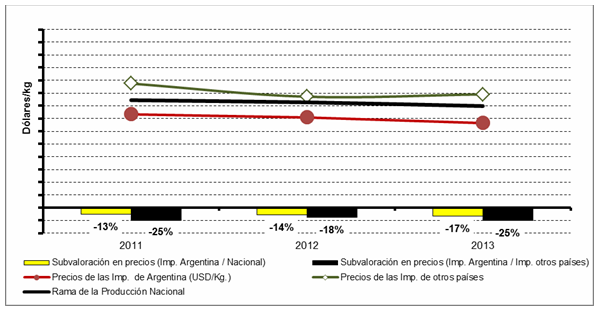

AA. Una de las razones que explica el descomunal incremento de las exportaciones argentinas a México es el factor precio, que en México es un factor decisivo de compra.

BB. Los precios de importación de la mercancía argentina se situaron por debajo de los precios tanto de la mercancía nacional como de otros orígenes, el precio promedio de importación de la mercancía investigada, se redujo en un 5.38% durante el periodo investigado con relación al periodo de doce meses inmediato anterior.

CC. El precio promedio de las importaciones provenientes de Argentina se ha situado por debajo de los precios nacionales del aceite epoxidado de soya en niveles de subvaloración de entre 24% y 26%. Para el periodo investigado, el precio promedio de las importaciones argentinas se situó en niveles de subvaloración de un 25.60%.

DD. Debido a la competencia desleal del producto investigado, la industria nacional no ha podido recuperar en sus precios internos el incremento de la inflación, lo que se traduce en una dispersión de ganancias y utilidad.

EE. La producción nacional no se ha visto beneficiada del incremento en el consumo, por el contrario, se han registrado pérdidas debido a la práctica desleal de los precios del ESBO argentino.

FF. El daño que producen las importaciones del ESBO originario de Argentina efectuadas a precios discriminados, se refleja en una participación menor de la industria nacional en el mercado mexicano de esta mercancía, por lo que las Solicitantes han reducido su producción y sus ventas, debido al constante aumento de las importaciones.

GG. La producción nacional por su parte, no ha registrado los mismos niveles de crecimiento del CNA, ni mucho menos de las importaciones de origen argentino.

HH. Las ventas internas totales han ido reduciendo su participación dentro del CNA, a pesar de que éste se incrementó en más de un 15%, al mismo tiempo, las importaciones argentinas van incrementando su participación en este indicador.

II. De igual manera, la utilización de la capacidad instalada para la producción nacional durante todo el periodo de análisis se ha mantenido subutilizada en niveles inferiores a un 50%.

JJ. De continuar realizándose importaciones originarias de Argentina del ESBO a los precios a los que se obtienen las materias primas para su fabricación en México y en mercados internacionales, sumado a la conveniente utilización de fracciones arancelarias de importación y de exportación con aranceles menores a los que pagan las importaciones de otros orígenes, no sólo el empleo, los salarios, inventarios y demás indicadores de la producción nacional, registrarán efectos negativos, sino que está en riesgo su capacidad productora.

A. Copia certificada de los instrumentos notariales:

a. escritura pública número 31,145 del 17 de enero de 1975, otorgado ante el Notario Público 104 del Distrito Federal, del cual se desprende la legal existencia y constitución de Resymat, S.A.;

b. escritura pública número 63,264 del 15 de agosto 1984, otorgado ante el Notario Público 69 del Distrito Federal, que contiene la trasformación de Resymat, S.A. a Resinas y Materiales, S.A. de C.V.;

c. escritura pública número 91,578 del 9 de septiembre de 2013, otorgado ante el Notario Público 40 del Distrito Federal, que contiene poder a favor del poderdante de Resymat., y

d. escritura pública número 91,587 del 10 de septiembre de 2013, otorgado ante el Notario Público 40 del Distrito Federal, en el que consta el poder general limitado para pleitos y cobranzas a favor del representante legal de Resymat.

B. Copia certificada de la cédula para el ejercicio profesional de su representante legal.

D. Carta de la Asociación Nacional de Industrias del Plástico, A.C. (ANIPAC), en la cual se especifica que EIQSA y Resymat representan el 100% de la producción nacional de aceite epoxidado de soya, del 13 de junio de 2013.

E. Presentación mediante la cual se explican los efectos de la degradación térmica del PVC y los efectos de los estabilizadores primarios y secundarios y del aceite epoxidado de soya en la moléculas del PVC, elaborado por EIQSA y Resymat, del 30 de octubre de 2013.

H. Análisis de estabilidad térmica estática para películas de PVC, viscosidad para plastisoles, pinturas y recubrimientos y de gravedad específica (densidad), elaborado por las Solicitantes.

I. Hojas técnicas de los productos denominados:

a. Kalflex 14, Kalflex 14 OA y Kalflex 14NP, fabricado por Varteco;

b. Princz Plast 100, fabricado por Princz;

c. Pantopox, fabricado por Resymat;

d. E-560, fabricado por EIQSA;

e. Olvex 03 y Olvex 05, fabricado por SGS Polímeros, Ltda., y

f. PB-30 fabricado por PINIPOX, SR.

J. Productos que ofrece la empresa Brenntag, S.P.A., obtenidos de la página de Internet http://www.brenntagla.com/es/pages/Products/index.html, consultada el 13 de agosto de 2013.

K. Descripción de las mercancías importadas por la fracción arancelaria 3812.20.01 de la TIGIE, de enero de 2011 a diciembre de 2013, que no fueron consideradas como ESBO.

L. Hojas técnicas y nombres comerciales de mercancías importadas por la fracción arancelaria 3812.20.01 de la TIGIE y que no son consideradas como investigadas, obtenidas de diversas páginas de Internet.

M. Precio de exportación del ESBO, por la fracción arancelaria 3812.20.01 de la TIGIE, de enero a noviembre de 2013, cuya fuente es la información estadística de importaciones del SAT.

N. Listado de las importaciones totales del ESBO a México de Argentina, por la fracción arancelaria 3812.20.01 de la TIGIE, en valor y volumen, de enero a diciembre de 2013, elaborada por las Solicitantes con información de la Administración General de Aduanas (AGA).

O. Análisis técnico de mercancía investigada elaborado por EIQSA.

P. Desglose de la tarifa argentina, por las subpartidas 1518.00 y 3812.20, cuya fuente es el Ministerio de Economía y Finanzas Públicas (MECON) y la página de Internet www.tarifar.com.

S. Aranceles impuestos a las exportaciones de productos de soja y sus derivados, por fracción arancelaria, cuya fuente es la página de Internet www.tarifar.com/tarifar/biblioteca/nomenclador/nom_buscador.jsp.

T. Transcripción del artículo 28 de la Ley del Impuesto al Valor Agregado de Argentina, publicado en el Boletín Oficial de aquel país el 15 de abril de 1997, obtenida de la página de Internet http://www.infojus.gov.ar/index.php?kk_seccion=documento®istro=LEYNAC&docid=TOR%2520C%2520020631%25201997%252003%252026.

U. Tipo de cambio del peso argentino frente al dólar de los Estados Unidos de América (“dólar”), mensual, de enero de 2010 a agosto de 2013, cuya fuente es el Banco Central de la República Argentina (BCRA).

V. Facturas de venta del ESBO en el mercado interno, emitidas por una empresa productora argentina.

W. Copia de los estudios denominados:

a. “Soya & Oilseed Bluebook 2012” con la producción mundial de soya y aceites vegetales, publicado por Soyatech;

b. “Aceite de soja. Análisis de cadena alimentaria” elaborado por la Dirección Nacional de Alimentos de la Secretaría de Agricultura, Ganadería, Pesca y Alimentos de Argentina (SAGPyA);

d. “Producción de epóxido de soya con ácido peracético generado in situ mediante catálisis homogénea” sobre la epoxidación de aceite de soya realizado en abril de 2010 en Colombia, obtenido de la página de Internet http://www.scielo.org.co/pdf/iei/v30n1/v30n1a23;

e. “¿Cómo se calculan los D.E. sobre granos, aceites y harinas despachados al exterior?” elaborado por la Bolsa de Comercio de Rosario, y

X. Comunicación electrónica del 7 de agosto de 2013, que contiene la cotización por flete de la empresa transportista "Transportes El Quique SRL", desde Villa Lynch al puerto de Buenos Aires, Argentina.

Y. Copia de las siguientes leyes y decretos argentinos:

b. Ley No. 19,640 publicada en el Boletín Oficial argentino el 2 de junio de 1972, obtenida de la página de Internet http://www.mecon.gov.ar/sip/dnip/dltp/normativa/19640.htm;

d. Sección IX “Tributos Regidos por la Legislación Aduanera”, Título I del Código Aduanero argentino;

Z. Promedios mensuales de los precios FOB oficiales de aceite de soja a granel, de enero a diciembre de 2013, obtenidos de la página de Internet http://www.minagri.gob.arg/scripts/ 0-2/fob_prom2.asp.

AA. Indicadores del mercado nacional de la mercancía objeto de investigación, relativos a volúmenes de ventas al mercado interno, ventas al mercado de exportación, ventas netas totales, valor y volumen de las importaciones originarias de Argentina y de otros orígenes, y precios de venta al mercado interno y al mercado de exportación, correspondientes a los años 2011, 2012 y 2013, con proyecciones para el 2014.

BB. Precios en el mercado interno de Argentina del ESBO, de junio de 2013, cuya fuente son las facturas de venta de una empresa productora argentina.

CC. Valor reconstruido en Argentina del ESBO.

DD. Estimación del margen de discriminación de precios, por valor reconstruido y facturas de venta del ESBO, por las fracciones arancelarias 1518.00.02 y 3812.20.01 de la TIGIE, elaborado por las Solicitantes.

EE. Indicadores de la industria argentina productora del ESBO, consistentes en capacidad instalada, producción, ventas al mercado interno, inventarios y exportaciones a México y a otros países, para cada uno de los años del periodo de análisis, con proyecciones para el 2014.

FF. Exportaciones totales y del ESBO argentinas a través de las fracciones arancelarias 1518.00.00.110U, 1518.00.10.000V y 3812.20.00.200A, en valor y volumen, de enero de 2010 a diciembre de 2013, cuya fuente es la aduana argentina.

GG. Carta de la Asociación Nacional de la Industriales de Aceites y Mantecas Comestibles, A.C. (ANIAME), del 12 de mayo de 2014, que contiene el proceso productivo para elaborar aceite refinado de soya (RBD) a partir de aceite de soya crudo o sin refinar.

HH. Impresión de los resultados de búsqueda en Internet, en donde se identifica al producto clasificado en el CAS 8013-07-8 como aceite epoxidado de soya, consultada el 16 de enero de 2014.

II. Identificación del producto CAS 8013-07-8 como aceite epoxidado de soya, obtenido de la página de Internet http://www.cas-no.org/8013-07-08.

KK. Opinión de un consultor en Pymes en Argentina, en donde se profundiza en torno a los conceptos, valor imponible, base imponible y al tratamiento que se debe dar para el caso en el que el precio FOB incluya los derechos a la exportación, cuya fuente es la página de Internet www.pyme-on-line.com.ar.

LL. Tasa LIBOR (por sus siglas en inglés de London InterBank Offered Rate), al 6 de junio de 2013, publicada por el BCRA.

MM. Documentos en los que consta la consulta a través de la cual se generó la información de la base de datos de exportaciones argentinas totales presentado en el escrito de la solicitud, de la página de Internet www.cobusgroup.com.

NN. Comunicación electrónica del 28 de marzo de 2014, que contiene la actualización de la cotización por flete proporcionada por la empresa transportista "Transportes El Quique SRL".

OO. Comunicación electrónica del 28 de julio de 2014, que contiene la solicitud al Director General de la ANIAME para que informe el nombre de las empresas productoras a las que refiere en su carta del 12 de mayo de 2014.

PP. Tasa de interés de los depósitos en Argentina para el 2013, publicada por el Banco Mundial en la página de Internet datos.bancomundial.org/indicador/FR.INR.DPST.

QQ. Listado de las importaciones totales realizadas por la fracción arancelaria 1518.00.02 de la TIGIE, correspondiente a 2011, 2012 y 2013, cuya fuente es el SAT.

TT. Copia del Anuncio de Inicio de un procedimiento antidumping relativo a las importaciones de biodiesel originario de Argentina e Indonesia, publicado el 29 de agosto de 2012 en el Diario Oficial de la Unión Europea.

UU. Copia de los artículos denominados:

a. "Impact of Argentina's System of Differential Export Tax Rates" del 2010, elaborado por LMC International, Ltd.;

c. "National Trade Estimate Report on Foreign Trade Barriers: All Other Measures" del 15 de octubre de 2012, elaborado por la National Oilseed Processors Association, la American Soybean Association y la National American Export Grain Association, y

d. "The Negative Impact of Agentina's Differential Export Taxes on United States Soybean Producers and Processors" del 2010, elaborado por la United Soybean Board.

VV. Hoja técnica del producto denominado “liquid rod grease” elaborada por la Australian Mud Company en diciembre de 2008.

WW. Análisis técnico y de calidad realizado por la Gerencia Técnica de Resymat que determinó que en la muestra importada a través de la fracción arancelaria 3812.20.01 de la mezcla plastificante, no existieron contaminaciones ni otros plastificantes de bajo peso molecular como el DOA o el DINP.

XX. Capacidad teórica de producción de las fábricas de aceites vegetales en actividad de Argentina, del segundo semestre de 1997 al segundo semestre de 2011, elaborado por J.J. Hinrichsen.

YY. Copia del estudio denominado "Complejo Oleaginoso. Serie Producción Regional por Complejos Productivos." con información de la producción de granos hasta la industrialización de los mismos, de octubre de 2011, elaborado por el MECON.

ZZ. Origen y aplicación de los cinco principales granos oleaginosos de Argentina, por tipo de grano, correspondientes a los años de 1989 a 2012, cuya fuente es el MinAgri y el Instituto Nacional de Estadística y Censos (INDEC).

AAA. CNA argentino de aceite de soya crudo, correspondientes a los años de 1989 a 2010, cuya fuente es la SAGPyA y el INDEC.

BBB. Precio promedio mensual del aceite de soja, de enero de 2013 a enero de 2014, cuya fuente es el Banco Mundial.

CCC. Listado de las importaciones y exportaciones totales por las fracciones arancelarias 1518.00.02 y 3812.20.01 de la TIGIE, para el periodo comprendido de enero de 2011 a diciembre de 2013, de la ANIQ con información del SAT.

DDD. Exportaciones argentinas del ESBO a otros orígenes, por las fracciones arancelarias 1518.00.00.110U, 1518.00.10.000V y 3812.20.00.200A, por volumen, correspondientes a los años de 2010, 2011, 2012 y 2013, cuya fuente es la aduana argentina.

EEE. Indicadores de la mercancía objeto de investigación producida por Resymat relativos a volúmenes, valores y precios de ventas al mercado interno, ventas al mercado externo, ventas netas totales e importaciones, precio de venta mercado interno, fletes en México, precio de venta en bodega del cliente, precio de venta al mercado externo, correspondiente a los años 2011, 2012 y 2013, con proyecciones para 2014.

FFF. Indicadores de la industria nacional y de Resymat relativos a producción, capacidad instalada, utilización de la capacidad instalada y empleo, así como indicadores exclusivos de Resymat sobre salarios, inversiones en capital fijo, autoconsumo e inventarios, anuales correspondiente a los años 2011, 2012 y 2013, así como la metodología empleada para construir dichos indicadores.

GGG. Principales clientes nacionales de Resymat, correspondientes a los años de enero de 2011 a diciembre de 2013.

HHH. Indicadores de la mercancía objeto de investigación producida por Resymat relativos a volúmenes y precios de: inventarios y autoconsumo, mensuales para el periodo comprendido de enero de 2011 a diciembre de 2013, con proyecciones para 2014.

III. Estados financieros dictaminados de Resymat, al 31 de diciembre de 2010 y 2009, 2011 y 2010, 2012 y 2011, y 2013 y 2012.

JJJ. Estado de costos, ventas y utilidades del ESBO, anuales de 2011 a 2013 de Resymat.

KKK. Estado de costos, ventas y utilidades de la mercancía nacional orientada al mercado interno más el autoconsumo de Resymat correspondiente a los años 2011, 2012 y 2013, con proyecciones para 2014.

LLL. Estado de costos, ventas y utilidades de la mercancía nacional orientada al mercado interno de Resymat, correspondiente a los años 2011, 2012 y 2013, con proyecciones para 2014.

MMM. Estado de costos, ventas y utilidades de la mercancía nacional correspondientes al autoconsumo de Resymat, correspondiente a los años 2011, 2012 y 2013, con proyecciones para 2014.

NNN. Estructura de costos del ESBO, correspondiente a los años 2011, 2012 y 2013, elaborado por Resymat.

21. EIQSA presentó:

A. Copia certificada de los instrumentos notariales:

a. escritura pública número 26,521 del 6 de octubre de 1982, otorgado ante el Notario Público 2 de Tlalnepantla, Estado de México, del cual se desprende la legal existencia y constitución de Especialidades Industriales y Químicas, S.A. de C.V., y

b. escritura pública número 70,167 del 26 de julio de 2013, otorgado ante el Notario Público 13 de Tlalnepantla, Estado de México, que contiene el poder a favor de su representante legal.

B. Copia certificada de la cédula para el ejercicio profesional de su representante legal.

C. Estado de costos, ventas y utilidades del ESBO, anuales de 2011 a 2013 de EIQSA.

D. Indicadores de la industria nacional y de EIQSA relativos a producción, capacidad instalada, utilización de la capacidad instalada y empleo, así como indicadores exclusivos de EIQSA sobre salarios, inversiones en capital fijo, autoconsumo e inventarios, correspondientes a los años 2011, 2012 y 2013, así como la metodología empleada para construir dichos indicadores.

E. Indicadores de la mercancía objeto de investigación producida por EIQSA relativos a volúmenes, valores y precios de ventas al mercado interno, ventas al mercado externo, ventas netas totales e importaciones, precio de venta mercado interno, fletes en México, precio de venta en bodega del cliente, precio de venta al mercado externo, correspondiente a los años 2011, 2012 y 2013, con proyecciones para 2014.

F. Principales clientes nacionales de EIQSA, en valor y volumen, anuales de enero de 2011 a diciembre de 2013.

G. Índice nacional de precios mensual para 2013 con la inflación proyectada para 2014.

H. Indicadores de la mercancía objeto de investigación producida por EIQSA relativos a volúmenes y precios de inventarios y autoconsumo, correspondiente a los años 2011, 2012 y 2013, con proyecciones para 2014.

I. Estado de costos, ventas y utilidades de la mercancía nacional orientada al mercado interno más el autoconsumo de EIQSA correspondiente a los años 2011, 2012 y 2013, con proyecciones para 2014.

J. Estado de costos, ventas y utilidades de la mercancía nacional orientada al mercado interno de EIQSA, correspondiente a los años 2011, 2012 y 2013, con proyecciones para 2014.

K. Estado de costos, ventas y utilidades de la mercancía nacional correspondientes al autoconsumo de EIQSA, para los años 2011, 2012 y 2013, con proyecciones para 2014.

L. Hoja de cálculo de inventarios de EIQSA, relativo al valor y volúmenes, correspondiente a los años 2011, 2012 y 2013.

M. Hoja de cálculo de autoconsumo de EIQSA, relativo al valor y volúmenes, correspondiente a los años 2011, 2012 y 2013.

N. Principales clientes nacionales de EIQSA (LAB planta), en valor y volumen, correspondiente a los años 2010, 2011, 2012 y 2013.

O. Presentó la información descrita en los literales C al RR del punto 20 de la presente Resolución.

G. Requerimientos de información

22. El 2 de julio de 2014 la Secretaría requirió información a diversos agentes aduanales, para efecto de que presentaran copia de diversos pedimentos de importación de la mercancía investigada, su correspondiente factura y demás documentos de internación. Todos dieron respuesta.

CONSIDERANDOS

A. Competencia

23. La Secretaría es competente para emitir la presente Resolución, conforme a lo dispuesto en los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción V y 15 fracción I del Reglamento Interior de la Secretaría; 5 y 12.1 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (“Acuerdo Antidumping”), y 5 fracción VII y 52 fracciones I y II de la LCE.

B. Legislación aplicable

24. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

25. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial de que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Legitimidad procesal

26. De conformidad con lo señalado en los puntos 87 al 90 de la presente Resolución, la Secretaría determina que Resymat y EIQSA están legitimadas para solicitar el inicio de la presente investigación, de conformidad con los artículos 5.4 del Acuerdo Antidumping y 50 de la LCE.

E. Periodo investigado y analizado

27. Para efectos de esta investigación la Secretaría fija como periodo investigado el comprendido del 1 enero al 31 de diciembre de 2013 y como periodo de análisis de daño y causalidad a la rama de producción nacional el comprendido del 1 de enero de 2011 al 31 de diciembre del 2013.

F. Análisis de discriminación de precios

1. Precio de exportación

28. Para acreditar el precio de exportación, las Solicitantes presentaron las estadísticas de importación del SAT que obtuvieron a través de la ANIQ. La base de datos que proporcionaron contiene el valor comercial, el valor en aduana, la cantidad en kilogramos, términos de venta, país de origen, descripción de la mercancía, entre otros campos.

29. Toda vez que por la fracción arancelaria ingresan productos distintos al objeto de investigación, las Solicitantes consultaron el campo de la descripción de la mercancía que reporta la base de datos para identificar el aceite epoxidado de soya. Para la fracción arancelaria 1518.00.02 de la TIGIE, encontraron que sólo se realizaron dos importaciones. Una de ellas, no correspondió al producto investigado, al tratarse de un aceite epoxidado producido de un vegetal diferente a la soya. Para sustentar lo anterior, presentaron una copia de la hoja de datos de seguridad de la empresa que fabrica esa mercancía.

30. En el caso de la fracción arancelaria 3812.20.01 de la TIGIE, identificaron tres productos que corresponden al aceite epoxidado de soya, a través de la descripción y del nombre comercial que reportan las estadísticas proporcionadas por la ANIQ. Presentaron copia de las hojas técnicas de cada producto y dos de ellas correspondieron a una de las empresas exportadoras. La información del tercer producto la obtuvieron de la compañía Routhtrade Uruguay y del portal de la ECHA (por sus siglas en inglés de European Chemicals Agency). En este último, se identifica el nombre comercial como aceite epoxidado de soya y reporta su respectivo número CAS.

32. La Secretaría se allegó de las estadísticas de importación del Sistema de Información Comercial de México (SIC-M) y además requirió a agentes aduanales diversos pedimentos de importación y su documentación anexa. Al revisar esta información, la Secretaría identificó los tres productos comerciales que las Solicitantes señalaron como producto investigado. También confirmó que sólo se realizaron dos operaciones de importación por la fracción arancelaria 1518.00.02 de la TIGIE y que una de ellas no fue de aceite epoxidado de soya.

33. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo de las importaciones de aceite epoxidado de soya originario de Argentina, con base en la información, pruebas y metodología que se describen en los puntos 29 al 32 de la presente Resolución.

a. Ajustes al precio de exportación

34. Las Solicitantes propusieron ajustar el precio de exportación por términos y condiciones de venta, específicamente por los conceptos de derechos a la exportación, flete terrestre en el país de origen, flete marítimo y seguro. También señalaron que pudiera existir un ajuste por embalaje, sin embargo, no presentaron información al respecto.

i. Derechos de exportación

35. Las Solicitantes señalaron que las exportaciones argentinas de productos elaborados con base en la soya están sujetas a aranceles a la exportación conforme a la Ley No. 21,453. Dicha ley establece que las ventas al exterior de diversos productos agrícolas en los que se incluye el grano de soya y el aceite de soya (insumo de la mercancía investigada), deberán pagar un impuesto a la exportación. Asimismo, mencionaron que el Capítulo Sexto del Código Aduanero argentino regula los derechos a la exportación y establece las bases, tipo de gravámenes, tipo de valoración aduanera y demás pormenores en torno a los derechos a la exportación.

36. Argumentaron que los derechos a la exportación son determinados y cobrados por el gobierno argentino al momento de realizarse la exportación. Con base en lo anterior, señalaron que estos derechos deben ser efectivamente pagados y, por lo tanto, deben formar parte del precio de las mercancías que ingresaron a México.

37. Las exportaciones de aceite epoxidado de soya que se realizan a través de la fracción arancelaria 1518.00.10 tienen una tasa del 20% y las exportaciones de la fracción arancelaria 3812.20.00 una tasa del 5%. Para sustentar esta información las Solicitantes proporcionaron las pruebas relacionadas en los literales Q, R, Y inciso c, del punto 20 de la presente Resolución, donde se establecen las bases, tipo de gravámenes y tipo de valoración de los derechos a la exportación.

ii. Flete terrestre en Argentina

iii. Flete y seguro marítimo

39. Las Solicitantes señalaron que en algunas operaciones de importación en la base de datos que proporcionaron, se registraron los montos de flete y seguro marítimo, pero en otros casos no. Ante esta situación, calcularon un gasto promedio en dólares por kilogramo, a partir del total de operaciones que sí reportaron ambos conceptos. Puntualizaron que aplicaron el promedio en aquellas transacciones que no desglosaban esos gastos.

40. Derivado de la revisión de pedimentos y documentación anexa, la Secretaría observó que todas las facturas de exportación desglosan el valor del flete y seguro marítimo, así como el término de venta CIF (por su siglas en inglés de Cost, Insurance and Freight), por lo que consideró estos montos para calcular los ajustes por esos conceptos.

41. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 54 del RLCE, la Secretaría aceptó ajustar el precio de exportación por los conceptos de derechos a la exportación, flete terrestre, flete y seguro marítimo.

2. Valor normal

43. Manifestaron que tal situación ha creado un incentivo para que productos como el frijol o aceite de soya se utilicen en productos de mayor valor agregado incentivando sus exportaciones. Al existir un exceso de oferta de frijol de soya o aceite de soya, su precio baja a niveles inferiores a los de mercado, por lo que de manera artificial se reducen los costos de producción de cualquier producto y subproducto que se elabore a partir de ellos, incluido el aceite epoxidado de soya.

44. Asimismo, señalaron que esta política y sus efectos han sido identificadas por diversos países como Estados Unidos y la Unión Europea. Presentaron los siguientes artículos referidos en el literal UU incisos a, b y d, del punto 20 de esta Resolución.

45. En este sentido, las Solicitantes consideraron como referencia la investigación antidumping de biodiesel originario de Argentina que realizó la Comisión Europea, en la que se concluyó que el esquema de derechos a la exportación hacen bajar los precios internos de los insumos en Argentina, por lo que esa Comisión utilizó el valor reconstruido como opción del cálculo del valor normal. Citaron fragmentos de los Reglamentos de la Unión Europea referidos en los literales SS y RR del punto 20 de esta Resolución, ambos correspondientes a la determinación preliminar y definitiva de aquella investigación.

46. Por lo anterior, afirmaron que los precios internos y los precios a un tercer mercado de exportación no son una opción viable para el cálculo del valor normal, debido a que tales precios no están dados en el curso de operaciones comerciales normales. Sin embargo, proporcionaron información de ambas opciones, así como del valor reconstruido, las cuales se describen a continuación.

a. Precios en el mercado interno de Argentina

47. Las Solicitantes presentaron referencias de valor normal con base en ventas para el consumo en el mercado interno argentino de aceite epoxidado de soya y proporcionaron tres facturas de venta, que obtuvieron de una empresa productora, así como la ficha técnica que identifica el producto como aceite epoxidado de soya en la que indica su respectivo número CAS. Los precios se reportaron en dólares por kilogramos a nivel ex fábrica.

48. Debido a que las facturas de venta reportan como parte de las condiciones de venta el pago a 30 días, propusieron ajustar el precio conforme a la tasa LIBOR anual que reporta el BCRA.

49. Respecto a las facturas, las Solicitantes manifestaron que constituyen el 18% del volumen exportado a México, reflejan precios de venta entre dos empresas independientes entre sí y se refieren a ventas efectivamente realizadas de aceite epoxidado de soya en el mercado interno argentino. Acotaron que la tercera factura que se encuentra fuera del periodo investigado, demuestra que los precios de venta se mantuvieron sin cambio a pesar de haber transcurrido nueve meses. Además, fue la información que estuvo razonablemente a su alcance y que permite evidenciar la discriminación de precios.

b. Precios de exportación a un tercer país

51. La fuente de información fue la empresa consultora Cobus Group Argentina, la cual proporcionó datos del volumen exportado, el valor en dólares, término de venta, la descripción, marca, el país destino, la fecha de exportación, entre otros campos.

c. Valor reconstruido

54. De acuerdo con lo manifestado por las Solicitantes, la estimación de costos fue obtenida a través de un proceso de estequiometría (la estequiometría es la rama de la química que se encarga del estudio cuantitativo de los reactivos y productos que participan una reacción química), cuya fuente es Química II: un enfoque constructivista. Editor: Pearson Educación, 2007. Página 31. (books.google.es). Proporcionaron hojas de trabajo con los costos promedios anuales del 2011 a 2013 de las materias primas, mano de obra, gastos indirectos y gastos de operación, en donde se observa el porcentaje que representó el costo promedio del aceite refinado de soya (RBD).

55. Para calcular el costo de la principal materia prima consideraron el promedio de los precios FOB oficiales del aceite de soya crudo que establece el MinAgri. Manifestaron que los precios FOB oficiales son publicados cotidianamente por el gobierno de ese país y se actualizan en función de las variaciones de las cotizaciones internacionales. Las Resoluciones 331/2001 y 447/2006 publicadas por el MinAgri señalan que la información de precios se complementa con precios de referencia internacionales obtenidos de la Bolsa de Chicago, Mercados CIF en el puerto de Rotterdam y Mercados FOB los puertos de Brasil. Enfatizaron que por ello se trata de una base razonable para estimar el valor reconstruido.

56. Debido a que utilizaron el aceite de soya crudo, las Solicitantes incrementaron los costos de transformación del aceite de soya crudo a aceite refinado RBD que obtuvieron de la ANIAME, agrupación que representa a los productores de diversos aceites, incluido el aceite de soya RBD, en México.

58. En relación con la utilidad, las Solicitantes plantearon aplicar un 15% al ser una utilidad razonable para una industria que opera en los mercados nacionales de la soya en Argentina; asimismo, señalaron que en una estimación del precio del costo de elaboración y precio del biodiesel a base de soya se determinó una utilidad del 15%. Para tal efecto proporcionaron la documental relacionada en el literal W inciso f, del punto 20 de esta Resolución.

3. Margen de discriminación de precios

61. Posteriormente, obtuvo el precio ajustado en dólares por kilogramo con base en las facturas de venta en el mercado de Argentina. La Secretaría valoró la información proporcionada por las Solicitantes ya que refiere a transacciones realmente efectuadas, en volúmenes significativos, entre compradores y vendedores independientes; así observó que no hubo variación en el precio, por lo que puede considerarse como válido para todo el periodo investigado. Comparó ese precio con los costos totales de producción (costos de producción y gastos generales), encontrando que el precio se ubica por debajo de los costos estimados.

62. En el caso del precio a un tercer mercado, los datos de la estadística arrojaron que el principal destino de exportación de Argentina fue México, seguido de Tierra de Fuego (Argentina), Reino Unido, Italia y Uruguay, estos tres últimos con un volumen semejante de exportación, con una variación de menos de 1% en relación con el volumen total exportado. La Secretaría seleccionó a Uruguay como un tercer país apropiado al tener el precio más alto acorde con lo previsto en el numeral 1, inciso b, romanita i) del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 y la fracción I del artículo 31 de la LCE, y por ser uno de los principales destinos de exportación de Argentina. También consideró que Argentina y Uruguay pertenecen a un mercado común (Mercosur) y existe una proximidad geográfica entre los dos países.

63. Para clasificar al aceite epoxidado de soya, la Secretaría consideró los campos que describen la marca comercial o modelo en la estadística, e identificó las marcas que correspondieron al producto investigado que se mencionan en el punto 30 de esta Resolución. Posteriormente, calculó un precio unitario en dólares por kilogramo en término FOB y ajustó el precio por concepto de derechos a la exportación y flete interno, que se detallan de los puntos 35 al 38 de esta Resolución.

64. Al comparar el precio de exportación ajustado a Uruguay con los costos totales de producción, la Secretaría encontró que dicho precio también se ubicó por debajo de los costos de producción estimados. Además, observó que el precio de exportación ajustado a Uruguay registrado durante el periodo investigado propuesto fue muy cercano a los precios de las ventas internas del aceite epoxidado de soya en Argentina (una diferencia de menos del 2%).

65. En razón a la condición de mercado prevaleciente en Argentina, al parecer los precios internos y de exportación a Uruguay estuvieron distorsionados en el periodo investigado y se ubicaron por debajo de los costos de producción estimados, lo cual podría indicar que no se realizaron en el curso de operaciones comerciales normales. No obstante, al comparar dichos precios con el precio de exportación a México del producto investigado, en ambas opciones se obtienen indicios de la existencia de márgenes de discriminación de precios superiores al de minimis.

66. Asimismo, la Secretaría calculó el valor normal a partir de la opción de valor reconstruido definido como la suma de los costos de producción más los gastos generales más una cantidad razonable por concepto de utilidad, de conformidad con los artículos 2.2 del Acuerdo Antidumping, 31 de LCE y 40 y 43 RLCE. El valor reconstruido se determinó de acuerdo a la información y pruebas descritas en los puntos 52 al 60 de la presente Resolución.

67. De conformidad con los artículos 2.1 del Acuerdo Antidumping, 30 de la LCE y 38 del RLCE, la Secretaría comparó el valor normal reconstruido con el precio de exportación y determinó que existen indicios suficientes, basados en pruebas positivas, para presumir que, durante el periodo de investigación, las importaciones de aceite epoxidado de soya, originarias de Argentina, que ingresaron por las fracciones arancelarias 1518.00.02 y 3812.20.01 de la TIGIE, se realizaron con un margen de discriminación de precios superior al de minimis.

G. Análisis de daño y causalidad

68. Con fundamento en lo dispuesto en los artículos 3 del Acuerdo Antidumping, 41 y 42 de la LCE y 59, 64 y 68 del RLCE, la Secretaría analizó los argumentos y pruebas que presentaron Resymat y EIQSA, a fin de determinar si existen elementos suficientes de que las importaciones de aceite epoxidado de soya originario de Argentina, en presuntas condiciones de discriminación de precios, causaron daño a la rama de producción nacional del producto similar. Esta evaluación comprende un examen entre otros elementos de:

a. el volumen de las importaciones en presuntas condiciones de discriminación de precios y su efecto sobre los precios internos de productos similares nacionales;

b. la repercusión de esas importaciones en los indicadores económicos y financieros de la rama de producción nacional de productos similares, y

c. la probabilidad de que las importaciones aumenten sustancialmente, el efecto sobre los precios, la capacidad de producción libremente disponible del país exportador o su aumento inminente y sustancial, la demanda por nuevas importaciones y las existencias del producto investigado.

69. El análisis de los indicadores económicos y financieros versa sobre la información proporcionada por las Solicitantes para los años de 2011 a 2013. Los indicadores en un determinado año se comparan, salvo indicación en contrario, con respecto al periodo inmediato anterior.

1. Similitud de producto

70. Conforme a lo establecido en los artículos 2.6 del Acuerdo Antidumping y 37 fracción II del RLCE, la Secretaría evaluó la información que las Solicitantes aportaron para determinar si el aceite epoxidado de soya de fabricación nacional es similar al producto objeto de investigación.

a. Características técnicas y composición química

72. Para acreditar que el producto nacional y el investigado cuentan con características similares, las Solicitantes proporcionaron: hojas técnicas del producto nacional y de proveedores del producto investigado, así como Informes de la Gerencia Técnica de Resymat y del Laboratorio de Control de Calidad de Plastificantes de EIQSA que comparan las características del producto nacional con una muestra importada de Argentina obtenida de uno de sus clientes.

73. Por su parte, la Secretaría identificó especificaciones técnicas del producto investigado de la empresa Varteco obtenidas de su página de Internet.

a. conforme las hojas técnicas y demás constancias que proporcionaron las Solicitantes, el producto nacional y el objeto de investigación, presentan características similares en cuanto a los porcentajes de índice oxirano, yodo y de acidez:

i. el producto nacional presenta un índice oxirano de 6.5 mín. a 6.91%, un índice de yodo de 1.24% a 3% máx., un índice de acidez de 0.47 mg KOH/gm a máx. 1 mg KOH/gm.

ii. el producto importado a partir de la hoja técnica de uno de los proveedores refiere un índice oxirano de 6.3% mín., índice de yodo de 2% y un índice de acidez máx. de 1 mg. Asimismo, dos productos cuentan con número de identificación CAS 8013-07-08 según la Sociedad Americana de Química que lo acreditan como aceite epoxidado de soya del 95 al 99%.

b. de las hojas técnicas que obtuvo la Secretaría de diversas páginas de Internet de uno de los proveedores argentinos, se observó que los productos importados cumplen con las especificaciones indicadas en el inciso anterior, y

c. la hoja técnica de otro de los proveedores argentinos, Princz, se refiere a aceite de soya epoxidado con número de identificación CAS 8013-07-08.

75. De acuerdo con lo señalado en los puntos 71 al 74 de esta Resolución, la Secretaría determinó que existen elementos suficientes para considerar inicialmente que el aceite epoxidado de soya originario de Argentina y el de producción nacional presentan características técnicas y composición similares.

b. Proceso productivo

76. Las Solicitantes señalaron que los insumos y proceso de fabricación del producto investigado, descrito en los puntos 14 y 15 de esta Resolución, son similares a los del producto nacional.

77. Con base en información de fuentes de México y Argentina, relacionada en los literales G, JJ, W inciso c, del punto 20 de esta Resolución, las Solicitantes señalaron que la tecnología y el procedimiento de epoxidación de los aceites vegetales, incluido el de soya, son del conocimiento y uso universal, por lo que el producto nacional y el investigado que cuenten con las mismas características y el mínimo grado Epoxi, son similares, tendrán los mismos usos y podrán ser utilizados de manera indistinta en la formulación de compuestos de PVC.

78. De acuerdo con la información disponible, la Secretaría observó que en términos generales, el aceite epoxidado de soya se obtiene por un proceso de lotes a los que se aplica presión atmosférica, la carga de los reactivos se realiza al vacío, se aplica peróxido de hidrógeno, heptano, ácido fórmico y vapor para calentar los reactivos. La dosificación se controla mediante enfriamiento por agua. El índice de yodo indica la finalización de la reacción, se enfría el sistema, se elimina la fase acuosa y se neutraliza la acidez del producto. La eliminación de humedad y solvente se lleva a cabo mediante calentamiento y aplicación de vacío.

c. Usos y funciones

79. Las Solicitantes indicaron que la mercancía nacional y la investigada sirven indistintamente para los mismos procesos productivos en la formulación de compuestos de PVC y sus copolímeros, por lo cual compiten entre sí.

80. De acuerdo con lo descrito en el punto 16 de esta Resolución y en las documentales descritas en los literales F y G del punto 20 de esta Resolución, el aceite epoxidado de soya se utiliza usualmente en formulaciones o compuestos de PVC, pigmentos o tintes como agente plastificante, dispersante, enmascarante o como estabilizador en las formulaciones de PVC y sus copolímeros, evitando que éste se degrade durante los diferentes procesos de transformación. Su alto valor oxirano lo hace indispensable para mantener la estabilidad frente a la luz y la temperatura, mientras que su bajo nivel de acidez evita la descomposición del compuesto. Actúa eficientemente con los estabilizadores metálicos. Es compatible con hule clorado, nitrocelulosa, neopreno y emulsiones de PVC y acetato de polivinilo (PVA).

81. Las Solicitantes proporcionaron un documento que explica las características de la degradación térmica y los efectos de los estabilizadores secundarios en las moléculas del PVC al someterse a temperatura. Asimismo, indicaron que estos compuestos de PVC sirven como materia prima para fabricar una infinidad de mercancías dentro del sector plásticos como son tuberías, accesorios y conexiones de PVC, películas de PVC, suelas plásticas para calzado, chaquetas, fundas para cables, pisos vinílicos, empaques termoformados, tarjetas de crédito, árboles de navidad, pieles sintéticas, membranas impermeables, artículos médicos (mascarillas, mangueras, bolsas), empaques para alimentos, películas atóxicas (que estarán en contacto con alimentos, bolsas para sangre o suero, garrafones de agua), etc.

82. Las Solicitantes proporcionaron los nombres de clientes a los cuales vendieron el producto nacional. La Secretaría hizo una búsqueda en diversas páginas de Internet a fin de identificar la actividad de los mismos. La información obtenida por la Secretaría es congruente con lo señalado por las Solicitantes en cuanto al uso del producto en la industria del plástico o PVC.

d. Consumidores

83. De acuerdo con la denominación social de los clientes de las Solicitantes y de una búsqueda en páginas de Internet, la Secretaría identificó que son en general usuarios o fabricantes industriales, dedicados a la producción de conductores eléctricos, productos químicos, pinturas, tintas, telas plásticas, envases y contenedores para la industria de alimentos, artes plásticas y productos promocionales, calzado, marroquinería, tapicería automotriz, encuadernación, entre otros. Algunos de estos clientes aparecen a su vez como comercializadores.

84. Las Solicitantes señalaron que algunos de sus clientes se convirtieron en importadoras del producto investigado y/o han reducido sus compras de producto nacional por producto de Argentina. Indicaron que una importadora sólo es comercializadora.

85. De acuerdo con los listados de ventas a los principales clientes de las Solicitantes y del listado oficial de operaciones de importación del SIC-M por las fracciones arancelarias 1518.00.02 y 3812.20.01 de la TIGIE, tres clientes de la rama de producción nacional realizaron importaciones de aceite epoxidado de soya originarias de Argentina, lo que permite a la Secretaría presumir que, en efecto, ambos productos se destinan a los mismos consumidores.

2. Rama de producción nacional y representatividad

88. Las Solicitantes indicaron que representan el total de la producción nacional de aceite epoxidado de soya. Para acreditarlo, proporcionaron una carta de la ANIPAC del 13 de junio de 2013, en la cual se indica que de acuerdo con sus registros, las Solicitantes representan el 100% de la producción nacional de aceite epoxidado de soya.

3. Mercado internacional

91. Las Solicitantes proporcionaron información del Trademap (Trade statistics for international business development) correspondiente a la clasificación más cercana al producto investigado correspondiente a las subpartidas arancelarias: 1518.00 (grasas y aceites, animales o vegetales, y sus fracciones, cocidos, oxidados, deshidratados, sulfurados, soplados, polimerizados por calor en vacío o atmósfera inerte, o modificados químicamente de otra forma, excepto los de la partidas 15.16; mezclas o preparaciones no alimenticias de grasas o de aceites, animales o vegetales, o de fracciones de diferentes grasas o aceites de este capítulo, no expresadas ni comprendidas en otra parte. Incluye aceite vegetal epoxidado y mezclas o preparaciones no alimenticias), y 3812.20 (Plastificantes compuestos para caucho o plástico, n.c.o.p.).

92. Las Solicitantes indicaron que el Trademap sólo cuenta con información de las subpartidas 1518.00 y 3812.20 hasta 2012. De acuerdo con la información disponible, Argentina se encuentra entre los principales países exportadores, con una participación promedio de 7% del volumen total exportado por las subpartidas 1518.00 y 3812.20. Situación que se ilustra en las Tablas 2-A y 2-B.

Tabla 2-A: Principales países exportadores de la subpartida 1518.00

|

País |

Volumen/ton |

Participación % |

||||

|

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

|

|

Países Bajos (Holanda) |

294,500 |

435,975 |

470,856 |

20 |

26 |

24 |

|

EUA |

280,223 |

274,913 |

357,852 |

19 |

17 |

18 |

|

Alemania |

134,164 |

174,526 |

181,299 |

9 |

11 |

9 |

|

Argentina |

97,249 |

117,350 |

130,711 |

7 |

7 |

7 |

|

Reino Unido |

40,445 |

24,526 |

73,240 |

3 |

1 |

4 |

|

Subtotal |

846,581 |

1,027,290 |

1,213,958 |

57 |

62 |

62 |

|

Otros |

635,134 |

627,754 |

743,752 |

43 |

38 |

38 |

|

Total |

1,481,715 |

1,655,044 |

1,957,710 |

100 |

100 |

100 |

Fuente: Resymat con datos de Trademap

Tabla 2-B: Principales países exportadores de la subpartida 3812.00

|

País |

Volumen/ton |

Participación % |

||||

|

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

|

|

Alemania |

55,039 |

54,906 |

55,254 |

25 |

23 |

26 |

|

Canadá |

19,434 |

26,425 |

28,152 |

9 |

11 |

13 |

|

Estonia |

6,281 |

21,239 |

22,314 |

3 |

9 |

11 |

|

Hong Kong (China) |

28,672 |

22,932 |

21,927 |

13 |

10 |

10 |

|

Argentina |

12,756 |

16,797 |

17,647 |

6 |

7 |

8 |

|

Subtotal |

122,182 |

142,299 |

145,294 |

56 |

59 |

68 |

|

Otros |

94,697 |

97,897 |

66,829 |

44 |

41 |

32 |

|

Total |

216,879 |

240,196 |

212,123 |

100 |

100 |

100 |

Fuente: Resymat con datos de Trademap

93. Los principales importadores para las mercancías de la subpartida 1518.00 son: Los Países Bajos, Alemania, Filipinas, Reino Unido y México, quienes representaron conjuntamente el 61% de las importaciones mundiales en 2012. Por lo que hace a las mercancías de la subpartida 3812.20, entre los principales países importadores se encuentran China, Estados Unidos, Hong Kong, Indonesia y Tailandia, los cuales concentraron en 2012 el 45% de las importaciones mundiales. Situación que se ilustra en las Tablas 2-C y 2-D.

Tabla 2-C: Principales países importadores de la subpartida 1518.00

|

País |

Volumen/ton |

Participación % |

||||

|

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

|

|

Países Bajos (Holanda) |

275,320 |

513,925 |

545,203 |

13 |

18 |

24 |

|

Alemania |

209,285 |

274,872 |

317,984 |

10 |

10 |

14 |

|

Filipinas |

148,871 |

407,493 |

216,764 |

7 |

15 |

9 |

|

Reino Unido |

198,873 |

320,595 |

201,316 |

9 |

12 |

9 |

|

México |

169,861 |

131,390 |

119,527 |

8 |

5 |

5 |

|

Subtotal |

1,002,210 |

1,648,275 |

1,400,794 |

48 |

59 |

61 |

|

Otros |

1,101,097 |

1,132,314 |

887,814 |

52 |

41 |

39 |

|

Total |

2,103,307 |

2,780,589 |

2,288,608 |

100 |

100 |

100 |

Fuente: Resymat con datos de Trademap

Tabla 2-D: Principales países importadores de la subpartida 3812.00

|

País |

Volumen/ton |

Participación % |

||||

|

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

|

|

China |

70,370 |

54,474 |

50,108 |

23 |

17 |

17 |

|

EUA |

27,124 |

35,046 |

38,383 |

9 |

11 |

13 |

|

Hong Kong (China) |

29,106 |

23,044 |

20,911 |

9 |

7 |

7 |

|

Indonesia |

8,969 |

13,252 |

14,855 |

3 |

4 |

5 |

|

Tailandia |

14,909 |

12,348 |

12,189 |

5 |

4 |

4 |

|

Subtotal |

150,478 |

138,164 |

136,446 |

48 |

42 |

45 |

|

Otros |

161,645 |

190,129 |

163,787 |

52 |

58 |

55 |

|

Total |

312,123 |

328,293 |

300,233 |

100 |

100 |

100 |

Fuente: Resymat con datos de Trademap

4. Mercado nacional

94. Las Solicitantes indicaron que no existe en México un mercado geográfico específico para los productos nacional e importado. Al respecto, de acuerdo con la denominación social de las empresas importadoras identificadas del listado oficial de operaciones de importación del SIC-M y las ventas a clientes que proporcionaron las Solicitantes, la Secretaría observó que éstos se ubicaron en regiones tales como Nuevo León, Guadalajara, Estado de México, Jalisco, Zacatecas, Hidalgo, Guanajuato y el Distrito Federal. Asimismo, no identificó restricciones para la venta, consumo o distribución del producto en otros estados o regiones diferente de la propia localización del cliente o usuario industrial.

95. El consumo nacional, medido por el CNA (producción nacional, más importaciones, menos exportaciones) se incrementó 23% en el periodo de análisis: 8% en 2012 y 14% en 2013. La producción nacional aumentó 11% en 2012, sin embargo, se redujo 8% en 2013, que se tradujo en un crecimiento de 2% en el periodo analizado.

96. Las importaciones totales mostraron una tendencia creciente con un incremento del 18% en 2012 y se duplicaron en 2013 con un crecimiento del 100%, de tal forma que aumentaron 137% de 2011 a 2013.

97. Las exportaciones de la industria nacional aumentaron 202% en 2012 y posteriormente cayeron 3% en 2013. Aun cuando el crecimiento de las exportaciones fue significativo en 2012, sólo representaron entre el 3% y 8% de las ventas totales en el periodo de análisis, en relación con la producción nacional representaron en promedio el 5%.

5. Análisis real y potencial de las importaciones

99. Las Solicitantes señalaron que las importaciones investigadas se incrementaron de manera importante en el periodo de análisis, tanto en términos absolutos como en relación con las importaciones totales. Indicaron que las importaciones de Argentina también aumentaron su participación en el CNA, mientras que las de otros orígenes perdieron participación.

100. Las Solicitantes manifestaron que al analizar las importaciones investigadas detectaron que también se importó aceite epoxidado de soya a través de la fracción arancelaria 3812.20.01 de la TIGIE, en estado puro o como una mezcla con otros plastificantes primarios, por lo que ésta también debía ser incluida en la investigación, por las siguientes razones:

a. de acuerdo con las Notas Explicativas de la Tarifa Arancelaria, la subpartida 3812.20 comprende a los plastificantes compuestos para plástico y caucho, por lo que permite la importación de aceite epoxidado de soya;

b. a partir de junio de 2012 prácticamente se dejaron de realizar importaciones por la fracción arancelaria 1518.00.02, ya que sólo se registró una operación en 2013 por un monto no significativo. Indicaron que desde agosto del 2012 se realizan casi en su totalidad por la fracción arancelaria 3812.20.01 de la TIGIE;

c. existe una relación directa entre la disminución de las importaciones por la fracción arancelaria 1518.00.02 y el aumento en la 3812.20.01 de la TIGIE, y

d. la sustitución o migración de una a otra fracción se debe al incentivo que causa el diferencial de gravámenes a la exportación e importación entre Argentina y México: en el primero, la exportación por la fracción arancelaria 1518.00.02 se grava al 20% y por la 3812.20.01 al 5%, mientras que en México el gravamen a la importación es del 15% y 5%, respectivamente.

101. Debido a que por las fracciones arancelarias 1518.00.02 y 3812.20.01 de la TIGIE también ingresa producto no investigado, las Solicitantes presentaron una propuesta para identificar las importaciones investigadas a partir del listado de pedimentos de importación del SAT:

a. para la fracción arancelaria 1518.00.02: i) identificaron las operaciones que se referían específicamente al aceite epoxidado de soya de acuerdo con su descripción en el listado de pedimentos de importación, y ii) eliminaron las operaciones con clave que no correspondía a importaciones definitivas, entre otras;

b. referente a la fracción arancelaria 3812.20.01: i) identificaron las operaciones cuya descripción se refería al aceite epoxidado de soya; ii) identificaron las operaciones en las que se importó una mezcla de aceite epoxidado de soya y otros plastificantes, conforme a lo descrito en el punto 7 de esta Resolución, y iii) eliminaron las operaciones con clave que no correspondía a importaciones definitivas, entre otras, y

c. las Solicitantes indicaron que separaron las importaciones definitivas de otros regímenes de importación, debido a que las importaciones definitivas son significativas, se realizaron en condiciones de discriminación de precios y son la causa del daño y amenaza a la producción nacional.

a. identificó las operaciones cuya descripción correspondía al producto investigado;

b. en el caso de la fracción arancelaria 3812.20.01 se consideraron de manera inicial las operaciones realizadas por aquellas empresas que, según las productoras nacionales, dejaron de importar por la fracción 1518.00.02;

c. adicionalmente, se cotejó para el periodo de análisis, una muestra de pedimentos y facturas de importadores de Argentina. La muestra incluyó tanto operaciones de producto investigado como no investigado;

d. los resultados obtenidos por la Secretaría son similares con la información propuesta en la Solicitud, y

e. por otra parte, la Secretaría consideró que no existen elementos que permitan excluir de la investigación las operaciones con las claves que no correspondan a importaciones definitivas indicadas por las productoras.

103. Con base en la información descrita, se observó que las importaciones totales se incrementaron 18% y 100% en 2012 y 2013, respectivamente, acumulando un crecimiento de 137% durante el periodo analizado. Este comportamiento se explica principalmente por las importaciones investigadas que aumentaron su participación del 69% en 2011, al 94% y 92% en 2012 y 2013, respectivamente.