|

RESOLUCIÓN por la que se acepta la solicitud de parte interesada y se declara el inicio de la investigación antidumping sobre las importaciones de rollos de acero laminados en caliente, originarias de la República Federal de Alemania, de la República Popular China y de la República Francesa, independientemente del país de procedencia. Esta mercancía ingresa por las fracciones arancelarias 7208.36.01, 7208.37.01, 7208.38.01, 7208.39.01, 7225.30.02, 7225.30.03 y 7225.30.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Viernes 26 de septiembre de 2014 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE ACEPTA LA SOLICITUD DE PARTE INTERESADA Y SE DECLARA EL INICIO DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE ROLLOS DE ACERO LAMINADOS EN CALIENTE, ORIGINARIAS DE LA REPÚBLICA FEDERAL DE ALEMANIA, DE LA REPÚBLICA POPULAR CHINA Y DE LA REPÚBLICA FRANCESA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA. ESTA MERCANCÍA INGRESA POR LAS FRACCIONES ARANCELARIAS 7208.36.01, 7208.37.01, 7208.38.01, 7208.39.01, 7225.30.02, 7225.30.03 Y 7225.30.99 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACIÓN Y DE EXPORTACIÓN.

Visto para resolver en la etapa inicial el expediente administrativo 12/14 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la "Secretaría"), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 25 de junio de 2014 Altos Hornos de México, S.A.B. de C.V. y Ternium México, S.A. de C.V. (“AHMSA” y “Ternium”, respectivamente, o las “Solicitantes” en conjunto), solicitaron el inicio de la investigación administrativa por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones de rollos de acero laminados en caliente, originarias de la República Federal de Alemania, de la República Popular China y de la República Francesa (“Alemania”, “China” y “Francia”, respectivamente), independientemente del país de procedencia.

2. Las Solicitantes manifestaron que en el periodo comprendido de 2011 a 2013, las importaciones de rollos de acero laminados en caliente, originarias de Alemania, China y Francia, en condiciones de discriminación de precios, aumentaron considerablemente, disminuyendo el precio de venta al mercado interno y, por consiguiente, afectando su actividad operativa, comercial y financiera, lo que causó daño y representa una amenaza de daño a la rama de producción nacional. Propusieron como periodo de investigación el comprendido del 1 de enero al 31 de diciembre de 2013 y como periodo de análisis de daño el comprendido del 1 de enero de 2011 al 31 de diciembre de 2013.

B. Solicitantes

3. AHMSA y Ternium son empresas constituidas conforme a las leyes mexicanas. Entre sus principales actividades se encuentran la fabricación, transformación y comercialización de diversos productos siderúrgicos, entre ellos, los rollos de acero laminados en caliente. AHMSA y Ternium señalaron como domicilios para recibir notificaciones los ubicados en Campos Elíseos No. 29, Piso 4, Col. Chapultepec Polanco, C.P. 11580, México, Distrito Federal y en Av. Múnich No. 101, Col. Cuauhtémoc, C.P. 66452, en San Nicolás de los Garza, Nuevo León, respectivamente.

C. Producto investigado

1. Descripción general

2. Tratamiento arancelario

5. El producto objeto de investigación ingresa a través de las fracciones arancelarias 7208.36.01, 7208.37.01, 7208.38.01, 7208.39.01, 7225.30.02, 7225.30.03 y 7225.30.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

Tabla 1. Descripción arancelaria del producto investigado

|

Codificación arancelaria |

Descripción |

|

Capítulo 72 |

Fundición, hierro y acero |

|

Partida 7208 |

Productos laminados planos de hierro o acero sin alear, de anchura superior o igual a 600 mm, laminados en caliente, sin chapar ni revestir. |

|

|

-Los demás, enrollados, simplemente laminados en caliente: |

|

Subpartida 7208.36 |

--De espesor superior a 10 mm. |

|

Fracción 7208.36.01 |

De espesor superior a 10 mm. |

|

Subpartida 7208.37 |

--De espesor superior o igual a 4.75 mm pero inferior o igual a 10 mm. |

|

Fracción 7208.37.01 |

De espesor superior o igual a 4.75 mm pero inferior o igual a 10 mm. |

|

Subpartida 7208.38 |

--De espesor superior o igual a 3 mm pero inferior a 4.75 mm. |

|

Fracción 7208.38.01 |

De espesor superior o igual a 3 mm pero inferior a 4.75 mm. |

|

Subpartida 7208.39 |

--De espesor inferior a 3 mm. |

|

Fracción 7208.39.01 |

De espesor inferior a 3 mm. |

|

Partida 7225 |

Productos laminados planos de los demás aceros aleados, de anchura superior o igual a 600 mm. |

|

Subpartida 7225.30 |

-Los demás, simplemente laminados en caliente, enrollados. |

|

Fracción 7225.30.02 |

Con un contenido de boro igual o superior a 0.0008%, de espesor superior a 10 mm. |

|

Fracción 7225.30.03 |

Con un contenido de boro igual o superior a 0.0008%, de espesor superior o igual a 4.75 mm, pero inferior o igual a 10 mm. |

|

Fracción 7225.30.99 |

Los demás. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI)

6. De acuerdo con el SIAVI, las importaciones que ingresan por las fracciones arancelarias 7208.36.01, 7208.37.01, 7208.38.01, 7208.39.01, 7225.30.02, 7225.30.03 y 7225.30.99 de la TIGIE quedaron libres de arancel a partir del primero de enero de 2012, cualquiera que sea su origen.

Tabla 2. Aranceles de las fracciones arancelarias objeto de investigación

|

Fracción arancelaria |

Aranceles ad valorem (%) |

|||

|

2011 |

2012 Ene - Jul |

2012 Ago - Dic |

2013 |

|

|

7208.36.01 |

3 |

Ex |

3 |

3 |

|

7208.37.01 |

3 |

Ex |

3 |

3 |

|

7208.38.01 |

3 |

Ex |

3 |

3 |

|

7208.39.01 |

3 |

Ex |

3 |

3 |

|

7225.30.02 |

3 |

Ex |

3 |

3 |

|

7225.30.03 |

3 |

Ex |

3 |

3 |

|

7225.30.99 |

3 |

Ex |

3 |

3 |

Fuente: SIAVI

8. La unidad de medida para operaciones comerciales es toneladas métricas; conforme a la TIGIE es el kilogramo.

9. El 5 de diciembre de 2013 se publicó en el Diario Oficial de la Federación (DOF) el “Acuerdo que modifica al diverso por el que la Secretaría de Economía emite Reglas y Criterios de Carácter General en materia de Comercio Exterior”, y se sujetan a la presentación de un aviso automático ante la Secretaría las mercancías comprendidas en las fracciones arancelarias que se mencionan en los puntos anteriores de la presente Resolución, para efectos de monitoreo estadístico comercial cuando se destinen al régimen aduanero de importación definitiva.

3. Normas técnicas

10. AHMSA y Ternium indicaron que a nivel mundial los productos de acero se producen conforme a especificaciones de normas de la Sociedad Americana de Ingenieros Mecánicos (“ASTM”, por las siglas en inglés de American Society of Mechanical Engineers), la Sociedad de Ingenieros Automotrices (“SAE”, por las siglas en inglés de Society of Automotive Engineers), el Instituto Alemán de Normas (“DIN”, por las siglas en alemán de Deustches Institut für Normung) y la Norma Europea, entre otras, que se utilizan en sistemas de calidad, comprobación y aceptación de productos y transacciones comerciales en el mercado internacional.

11. En particular, las Solicitantes señalaron que los rollos de acero laminados en caliente se fabrican fundamentalmente bajo especificaciones de las normas ASTM A36, ASTM A786, ASTM A572 GR50, ASTM A1011, SAE J403, en calidades 1008 y 1010, así como API 5L X 42 PSL 1. Precisaron que estos productos pueden fabricarse bajo especificaciones de otras normas.

12. AHMSA y Ternium presentaron copia de las normas mencionadas y un informe de la Cámara Nacional de la Industria del Hierro y del Acero, A.C. (CANACERO) del 20 de junio de 2014, sobre importaciones de rollos de acero laminados en caliente, originarias de Alemania, China y Francia que ingresan a través de las fracciones arancelarias 7208.36.01, 7208.37.01, 7208.38.01, 7208.39.01, 7225.30.02, 7225.30.03 y 7225.30.99 de la TIGIE, efectuadas durante 2013. La Secretaría constató que en el informe de la CANACERO se indica que los productos importados, originarios de dichos países, se fabricaron bajo especificaciones de las normas que las Solicitantes señalaron.

4. Características físicas y composición química

13. AHMSA y Ternium indicaron que los rollos de acero laminados en caliente, originarios de Alemania, China y Francia se fabricaron con aceros al carbono y aceros aleados, que son los que normalmente utiliza la industria automotriz, de estructuras y de tubería, y constituyen la mayoría de la producción siderúrgica del mundo. La composición química de estos aceros es principalmente mineral de hierro, carbono y otros elementos como manganeso, azufre y fósforo; en el caso de los aceros aleados, éstos incluyen, además de los elementos señalados, otras ferroaleaciones como el boro, entre otras.

14. Con base en el informe de la CANACERO, las Solicitantes afirmaron que: i) los rollos de acero laminados en caliente de algunas operaciones de importación efectuadas por fracciones arancelarias en las que se clasifican aceros al carbono, presentaron un contenido mínimo de boro (una parte por millón), y ii) los rollos de acero laminados en caliente de las operaciones de importación efectuadas por las fracciones arancelarias 7225.30.02, 7225.30.03 y 7225.30.99 de la TIGIE, en donde se clasifican aceros con boro, en efecto, indican adiciones de este elemento.

15. Sin embargo, precisaron que los rollos de acero laminados en caliente, a pesar del contenido que presentan de boro, esencialmente corresponden a aceros al carbono, pues, además de que se fabricaron bajo especificaciones de normas que se utilizan normalmente para aceros al carbono (ASTM A36, ASTM A572, ASTM A786 y SAE J403), no presentan el contenido de boro y de otros elementos, ni tratamiento térmico para que puedan considerarse como productos aleados al boro y, por tanto, presentar características físicas y propiedades químicas diferentes de las que tienen los aceros al carbono.

16. Explicaron que para que los aceros con contenido de boro pudieran considerarse aleados al boro, deben incluir los contenidos de los siguientes elementos: boro en una proporción de 0.0005% a 0.0030%; un mínimo de 0.020% de aluminio; nitrógeno en un máximo de 0.01% a 0.012% y titanio en una relación igual o mayor de 3 a 1 de nitrógeno, con la finalidad de que el titanio se una con el nitrógeno para permitir que el boro permanezca en su forma pura y elemental, y pueda mejorar la templabilidad del acero. Aunado a ello, el acero con el contenido de boro y de los demás elementos mencionados, debe necesariamente someterse a un tratamiento térmico adecuado para conferirle un cambio significativo a las propiedades del producto.

17. En cuanto a las dimensiones físicas que describen a los rollos de acero laminados en caliente, las Solicitantes manifestaron que presentan un ancho igual o mayor a 600 mm y diversos espesores, que van desde 0.76 mm hasta 19.2 mm. Lo sustentaron con el informe de la CANACERO antes referido.

5. Proceso productivo

18. AHMSA y Ternium indicaron que la fabricación de productos de acero se efectúa mediante tres etapas: extracción y beneficio de materias primas (fundamentalmente carbón, mineral de fierro, chatarra, gas y energía eléctrica), y obtención de acero líquido y laminación, en este último proceso se le da forma al producto.

19. Las Solicitantes afirmaron que los procesos de extracción y beneficio de las materias primas y laminación, son similares en el mundo, pues sólo difieren en el grado de automatización; sin embargo, precisaron que existen diferentes tecnologías para obtener el acero líquido: i) Alto Horno (“BF”, por las siglas en inglés de "Blast Furnace"); ii) Aceración al Oxígeno en hornos denominados BOF (por las siglas en inglés de “Basic Oxigen Furnace”), y iii) Horno Eléctrico (“EF”, por las siglas en inglés de "Electric Furnace"). No obstante, las Solicitantes indicaron que independientemente de la tecnología que se utilice, el resultado final es la obtención de un acero con características similares.

20. De acuerdo con la publicación “World Steel in Figures 2014”, elaborada por la World Steel Association (“World Steel in Figures 2014”), la obtención de acero en el mundo se realizó fundamentalmente mediante los procesos que se señalan en el punto anterior. En efecto, según información de dicha publicación, la producción mundial de este material por tipo de horno en 2014, se distribuyó de la siguiente forma: 71.2% en BF y BOF, 28.2% en EF y el restante 0.6% en hornos de hogar abierto. La misma fuente indica que la producción de acero en Alemania, China y Francia se efectúa principalmente mediante BF-BOF: 68.4%, 90.5% y 65%, respectivamente, del total de la producción en cada país.

21. Asimismo, proporcionaron los diagramas de producción de acero y laminación en caliente y/o una descripción de equipos de las principales empresas alemanas, chinas y francesas fabricantes del producto objeto de investigación: ArcelorMittal Bremen GmbH (“ArcelorMittal Bremen”), ThyssenKrupp Steel Europe AG (“ThyssenKrupp Europe”), Anshan Iron and Steel Group Corporation (“Anshan Iron and Steel”), Baosteel Group Corporation (“Baosteel Group”), Benxi Iron & Steel Group International Economic & Trading, Co. Ltd. (“Benxi Iron & Steel”), Tangshan Iron and Steel Group, Co. Ltd. (“Tangshan”) y ArcelorMittal (Francia) Atlantique et Lorraine S.A.S. (“ArcelorMittal Francia”), única productora de la mercancía objeto de investigación en este país.

a. Obtención del acero en BF-BOF: el coque, fundentes y mineral de hierro se cargan en el BF, en donde se funden para obtener el arrabio o hierro de primera fusión; este material se transporta en carros termos al horno BOF (olla llamada convertidor), donde se inyecta oxígeno para acelerar la reacción química que permite reducir el contenido de carbono en el arrabio líquido hasta los niveles que requiere el acero que se programó producir. Obtención del acero en EF: la chatarra y/o fierro esponja (producido en un reactor) se funden para obtener el acero líquido.

b. Metalurgia secundaria: el acero líquido que se obtiene por cualquiera de los procesos de fundición, se vacía en una olla (“olla de vaciado”), donde se desoxida con aluminio hasta quedar con un contenido mínimo de 0.020%; luego se agregan las ferroaleaciones, según el caso, tales como el ferromanganeso, ferrosilicio, ferroboro, entre otras, que se requieren para cumplir con las especificaciones técnicas y químicas que establecen las normas o las que el cliente solicita.

c. Colada continua: el acero líquido al carbono o aleado se vacía en la máquina de colada continua y se obtienen planchones.

d. Laminación: los planchones se reducen en molinos continuos o “tándem”, que tienen un número variable de castillos y rodillos, hasta obtener una cinta laminada en caliente con los espesores que el cliente solicita. A la salida del molino continuo o “tándem” la cinta se enfría para enrollarse posteriormente.

6. Usos y funciones

D. Partes interesadas

24. Los importadores y exportadores de que tiene conocimiento la Secretaría son:

1. Importadores

Abinsa, S.A. de C.V.

Av. Adolfo López Mateos Km. 6.5, S/N

Col. Jardines de Casa Blanca

C.P. 66475, San Nicolás de los Garza, Nuevo León

Acero Prime, S. de R.L. de C.V.

Eje 128 No. 209

Col. Zona Industrial

C.P. 78395, San Luis Potosí, San Luis Potosí

ACEROMEX, S.A. de C.V.

Carretera Laredo Km. 27, S/N

Ciénega de Flores

C.P. 65550, Ciénega de Flores, Nuevo León

Aceros del Toro, S.A. de C.V.

Carretera a Monclova No. 301

General Escobedo

C.P. 66050, General Escobedo, Nuevo León

Aceros Dondisch, S.A. de C.V.

Av. José López Portillo No. 1

Col. Lechería

C.P. 54940, Tultitlán, Estado de México

Aceros PalMéxico, S.A. de C.V.

Av. Insurgentes Norte No. 554

Col. Atlampa

C.P. 06450, México, Distrito Federal

Castle Metals de México, S.A. de C.V.

Av. Industriales del Poniente Km. 19

Col. Santa Catarina

C.P. 66350, Santa Catarina, Nuevo León

Cherry Electronics, S.A. de C.V.

Calle Constitución No. 18-A

Col. Escandón

C.P. 11800, México, Distrito Federal

Compañía Manufacturera de Tubos, S.A. de C.V.

Calzada Vallejo No. 1361, Local H

Col. Nueva Industrial Vallejo

C.P. 07700, México, Distrito Federal

Ferrecabsa, S.A. de C.V.

Av. Prolongación Pantitlán S/N

Col. Tecamachalco

C.P. 55700, Los Reyes La Paz, Estado de México

Flexitubo Aceros y Derivados, S.A. de C.V.

Av. Estanislao Martínez Lara No. 122

Bodegas 31 y 32, Parque Industrial Milimex

C.P. 66390, Santa Catarina, Nuevo León

Fortacero, S.A. de C.V.

Blvd. Carlos Salinas de Gortari Km. 8.8

Col. Apodaca Centro

C.P. 66600, Apodaca, Nuevo León

Grupo Collado, S.A. de C.V.

Av. Gavilán No. 200

Col. Guadalupe del Moral

C.P. 09300, México, Distrito Federal

Grupo Industrial de Acero San Fernando, S. de R.L. de C.V.

Hernán Cortés No. 45

Col. 5 de Mayo

C.P. 87605, San Fernando, Tamaulipas

Iron Master, S.A. de C.V.

Priv. Ing. Esaú García Garza No. 1150

Col. Jardines La Victoria

C.P. 67119, Guadalupe, Nuevo León

La Ferre Comercializadora, S.A. de C.V.

Av. Valle de las Alamedas No. 66-B

Col. San Francisco Chilpan

C.P. 54940, Tultitlán, Estado de México

Lagermex, S.A. de C.V.

Autopista México-Puebla Km. 117

Av. San Lorenzo Almecatla S/N

Parque Industrial Bralemex

C.P. 72710, Cuautlancingo, Puebla

Lámina y Placa Comercial, S.A. de C.V.

Av. Ocampo Poniente No. 250, Piso 6, Letra A

Col. Centro

C.P. 64000, Monterrey, Nuevo León

Maquiladora y Operadora del Norte, S. de R.L. de C.V.

Carretera a Reynosa Km. 4, S/N

Col. Ejido Las Rusias

C.P. 87560, Matamoros, Tamaulipas

Nicometal Hidalgo, S.A. de C.V.

Poniente 1, Lote 10-A

Col. Parque Industrial Atitalaquia

C.P. 42970, Atitalaquia, Hidalgo

Nivelado de Acero Monterrey, S.A. de C.V.

Priv. Ing. Esaú García Garza No. 1150

Col. Jardines La Victoria

C.P. 67119, Guadalupe, Nuevo León

Northwest Containers, S. de R.L. de C.V.

Lauro Villar Km. 7.5, S/N

Col. Ciudad Industrial

C.P. 87499, Matamoros, Tamaulipas

Plesa Anáhuac y Cías., S.A. de C.V.

Av. Valle de las Alamedas No. 66

Col. San Francisco Chilpan

C.P. 54940, Tultitlán, Estado de México

Serviacero Comercial, S.A. de C.V.

Av. Lomas Verdes No. 825-510

Unidad Comercial Heliplaza

C.P. 53129, Naucalpan, Estado de México

Steel Warehouse México, S. de R.L de C.V.

Antiguo Camino a Escobedo-El Carmen No. 4000

Col. General Escobedo

C.P. 66052, General Escobedo, Nuevo León

ThyssenKrupp Materials de México, S.A. de C.V.

Carretera Autopista México-Puebla Km. 117

Parque Industrial Bralemex

C.P. 72710, Cuautlancingo, Puebla

Tubac, S.A. de C.V.

Av. Lázaro Cárdenas No. 329-3E

Col. Valle Oriente

C.P. 66276, San Pedro Garza García, Nuevo León

2. Exportadores

Angang Group lnternational Trade Corporation

322 South Zhonghua Road

Tiedong District, Anshan City

Zip Code 11400-2, Liaoning, China

Angang New Steel, Co. Ltd.

Sunrising Industry Zone

Liaoyang

Zip Code 111200, Liaoning, China

Anshan lron and Steel Group Corporation

396 Nan Zhong Hua Lu

Tiedong District, Anshan City

Zip Code 114003, Liaoning, China

Anyang lron and Steel Group, Co. Ltd.

Yindu District, Anyang

Henan

Zip Code 455004, Henan, China

ArcelorMittal (Francia) Atlantique et Lorraine S.A.S.

6, rue André Campra

Immeuble Le Cézanne

Zip Code 93212, La Plaine Saint Denis, France

ArcelorMittal Bremen GmbH

Carl-Benz-Strasse 30

Zip Code 28237, Bremen, Germany

ArcelorMittal Flat Carbon Europe, S.A.

19 Avenue de la Liberte, S/N

Zip Code LU-2930, Luxembourg, Luxembourg

ArcelorMittal International America, LLC

Dearborn Street 1 S

Zip Code 60603, Chicago, Illinois, USA

ArcelorMittal Mediterranee

Usine De Fos Sur Mer

Zip Code 13776, Fos Sur Mer, Cedex, France

Baoshan lron & Steel, Co. Ltd.

885 Fujin Road

Baosteel Administration Center, Baoshan District

Zip Code 201900, Shanghai, China

Baosteel Group Corporation

Baosteel Tower, 370 Pu Dian Road

Pudong New District

Zip Code 200122, Shanghai, China

Bengang Steel Plates, Co. Ltd.

18 Gantie Road

Pingshan District

Zip Code 17000, Liaoning, China

Benxi Iron & Steel Group International Economic & Trading, Co. Ltd.

9 Dongming Avenue

Pingshan District

Zip Code 117022, Liaoning, China

Dongbu Steel, Co. Ltd.

1106 Far East International Plaza No. 317

Xianxia Road

Zip Code 200051, Shanghai, China

Duferco, S.A.

Via Giuseppe Bagutti No. 9

Zip Code 6900, Lugano, Switzerland

Empire Resources Inc.

One Parker Plaza, 400 Kelby Street

Fort Lee

Zip Code 07024, New Jersey, USA

Handan lron & Steel, Co. Ltd.

Fuxing Road No. 232

Fuxing District Handan

Zip Code 056015, Hebei, China

Hebei Jinxi lron and Steel, Co. Ltd.

Santunying Town

Qianxi County

Zip Code 064302, Tangshan, China

International Commerce Group, Ltd.

Des Coux Road West 410

Zip Code 2302-3, Pacific Plaza, Hong Kong

Jiangxi Fengcheng Shunda Strip Steel, Co. Ltd.

High-Tech Industry Zone, Fengcheng City

Zip Code 33123, Jiangxi, China

Jinxi lron & Steel Group

Qianxi Santun Ying Town

Tangshan

Zip Code 064302, Hebei, China

Liaoyang Steel Tube, Co. Ltd.

Sec. 1 Xuwangzi, Fanrong Road

Liaoyang

Zip Code 111000, Liaoning, China

MacSteel International USA Corp.

333 Westchster Avenue Suite 5101

White Plains

Zip Code 10604, New York, USA

Metal One Deutschland GmbH

Kennedydamm 19

Zip Code 40476, Düsseldorf, Germany

Samsung C and T Corporation

Bldg 1321-20, Seocho 2-Dong

Seocho-Gu

Zip Code 137956, Seoul, Korea

Shagang Group lnc.

Jinfeng Town

Zhangjiagang City

Zip Code 215625, Jiangsu, China

Shanxi Zhongyang lron and Steel, Co. Ltd.

Suburbs North of the City

of Zhongyang Lvliang

Zip Code 033400, Shanxi, China

Tangshan Iron and Steel Group, Co. Ltd.

Gangchangquiao Dongce

Tangshan

Zip Code 063000, Hebei, China

ThyssenKrupp

Allee 1

Zip Code 45143, Essen, Germany

ThyssenKrupp Steel Europe AG

Kaiser-Wilhelm-Strasse 100

Zip Code 47166, Duisburg, Germany

ThyssenKrupp Steel North America, Inc.

22355 West Eleven Mile Road

Southfield

Zip Code 48033, Miami, USA

3. Gobiernos

Embajada de Alemania en México

Horacio No. 1506

Col. Los Morales, Sección Alameda

C.P. 11530, México, Distrito Federal

Consejero de Asuntos Económicos y Comerciales de la Embajada de China en México

Platón No. 317

Col. Polanco

C.P. 11560, México, Distrito Federal

Embajada de Francia en México

Campos Elíseos No. 339

Col. Chapultepec Polanco

11560, México, Distrito Federal

E. Prevención

25. El 30 de julio de 2014 las Solicitantes respondieron a la prevención que la Secretaría les formuló el 14 de julio de 2014, de conformidad con los artículos 52 fracción II de la Ley de Comercio Exterior (LCE) y 78 del Reglamento de la Ley de Comercio Exterior (RLCE).

F. Argumentos y medios de prueba

26. Con la finalidad de acreditar la práctica desleal de comercio internacional en su modalidad de discriminación de precios, las Solicitantes argumentaron lo siguiente:

1. Discriminación de precios

a. Precio de exportación

A. El precio de exportación de la mercancía objeto de investigación, originaria de Alemania, China y Francia, se obtuvo de los registros de importaciones contenidos en la base de datos proporcionada a la CANACERO por el SAT, que corresponde al periodo enero a diciembre de 2013, mercancía que se clasifica en las fracciones arancelarias: 7208.36.01, 7208.37.01, 7208.38.01, 7208.39.01, 7225.30.02, 7225.30.03 y 7225.30.99 de la TIGIE. Su obtención consistió en dividir el valor de la mercancía importada en dólares de los Estados Unidos de América (“dólares”), entre su volumen en toneladas métricas.

b. Ajustes al precio de exportación

B. A fin de llevar el precio promedio de exportación de la mercancía investigada a nivel Ex-Works para cada uno de los países investigados, se efectuaron los ajustes correspondientes a:

a. fletes terrestres desde las principales plantas productoras de Alemania y China hacia sus principales puertos de embarque;

b. fletes marítimos y seguros desde los puertos de Alemania, Francia y China hasta puertos mexicanos, y

c. margen de comercialización.

c. Valor normal

i. Alemania y Francia

C. Para el caso de Alemania y Francia el valor normal corresponde al promedio de precios domésticos en esos países durante el periodo investigado. De acuerdo con la publicación Steel Sheet Products Market Outlook Statistical Review, de abril de 2014 (“Steel Sheet Products”), publicada por la consultora CRU International Limited (“CRU International”), durante el periodo investigado el precio promedio de los rollos de acero laminados en caliente en el mercado doméstico de Alemania y Francia fue de 626 y 611 dólares por tonelada métrica, respectivamente.

D. AHMSA y Ternium consideran que los precios publicados por CRU International son representativos del mercado alemán y francés por las siguientes razones:

a. son precios de mercado regidos por la oferta y la demanda, negociados por los principales agentes participantes del mercado alemán que representan a toda la cadena de suministro: productores, negociantes (brokers), centros de servicios, comerciantes y usuarios finales;

b. se refieren a la mercancía investigada, es decir, son rollos de acero laminados en caliente de calidad comercial en tolerancias estándar, sin cargos extras;

c. usualmente, las empresas alemanas y francesas destinan su producción de rollos de acero laminados en caliente al mercado doméstico, y

d. los precios que se proponen como valor normal son producto de operaciones comerciales normales, ya que no se tiene conocimiento de que la mercancía investigada haya dejado de suministrarse en el mercado alemán y francés por parte de los productores de dichos países durante el periodo investigado.

ii. China

E. Las Solicitantes señalaron que para efectos de la presente investigación, China debe ser considerada como país con economía centralmente planificada en términos de los artículos 33 de la LCE y 48 del RLCE, en virtud de lo dispuesto por el párrafo 15, inciso a) del Protocolo de Adhesión de China a la Organización Mundial del Comercio (OMC).

F. Por lo anterior, propusieron a Brasil como país sustituto de China, conforme a las siguientes consideraciones:

a. es uno de los principales mercados siderúrgicos en el mundo, en donde operan mecanismos de mercado, toda vez que existe una oferta abundante de producción nacional y libre concurrencia de productores extranjeros. Tanto China como Brasil se caracterizan por tener mercados domésticos dinámicos y crecientes que contrastan con los de países desarrollados como los Estados Unidos de América, la Unión Europea y Japón;

b. sus principales productoras de rollos de acero laminados en caliente inician su producción a partir de la obtención de sus principales insumos, por lo que son menos dependientes de las fluctuaciones de los precios internacionales y tienen un mejor control de costos, además de que cuentan con recursos disponibles en cuanto a reservas de gas natural y generación de electricidad;

c. su tecnología de producción es similar a la de China, ambos países cuentan con industrias siderúrgicas integradas que utilizan casi al 100% el proceso de colada continua. En ambos países la producción de acero líquido se efectuó mayoritariamente a través del proceso BOF;

d. en ambos países domina el sector de bienes de capital, manifestándose en grandes instalaciones, maquinaria y equipos para la elaboración de productos de acero. Al contar con plantas con capacidades similares de producción, ambos países tienen escalas de producción muy similares;

e. entre los aceros que fabrica están los exportados a México por productores chinos, entre ellos, aceros al carbono y aleados, lo que afirma que la calidad y tipos de acero de ambos países son equivalentes, y constata su similitud productiva;

f. su nivel de desarrollo económico es similar, tanto China como Brasil están en una etapa de industrialización, propia de países emergentes, que se caracteriza por altas tasas de crecimiento económico que contrastan con las de los países ya industrializados;

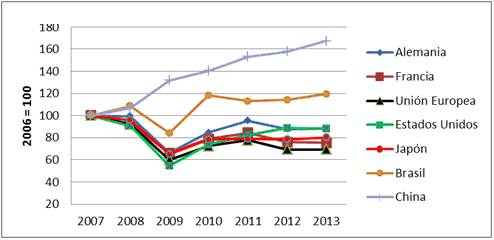

g. los niveles del Ingreso Nacional Bruto per cápita por paridad del poder adquisitivo (INB pc PPA) y las fuentes de crecimiento del Producto Interno Bruto (PIB) de ambos países se ubican en un rango cercano y en niveles propios de economías en desarrollo, por lo que están clasificados por el Banco Mundial como “países de ingreso mediano alto”, y

h. las exportaciones de rollos de acero laminados en caliente de Brasil están sujetas al pago de cuotas compensatorias en Canadá, situación que no altera el hecho de que Brasil cumple con los requisitos legales para ser considerado como país sustituto de China. La medida antidumping vigente en Canadá se refiere a operaciones de exportación de Brasil a Canadá, sin que ello implique distorsión alguna en su mercado interno.

G. Para efectos del cálculo del valor normal de China, se utilizó el promedio mensual de cotizaciones mínimas y máximas de los precios domésticos de rollos de acero laminados en caliente en Brasil, reportados por Platts Steel Business Briefing (“Platts”) en su sistema de consulta en línea, durante el lapso de enero a diciembre de 2013.

H. Las ventas al mercado doméstico de Brasil son representativas en razón de las siguientes consideraciones:

a. destina la mayor parte de su producción de rollos de acero laminados en caliente a su mercado interno, cubriendo la mayor parte de su consumo aparente;

b. el volumen de ventas de rollos de acero laminados en caliente destinadas al mercado interno de Brasil en 2013, superó ampliamente el volumen de exportaciones de China a México en ese mismo año;

c. dos de las principales empresas brasileñas productoras de la mercancía similar a la investigada reportaron utilidades de operación positivas, por lo que es posible inferir que los precios domésticos que reportan son producto de operaciones comerciales normales, y

d. los precios reportados por Platts son resultado de consultas a diversos productores nacionales, distribuidores, fabricantes de automóviles, proveedores del sector automotriz y de la industria en general en Brasil, lo que garantiza la representatividad de los precios reportados.

d. Ajustes al valor normal

i. Alemania y Francia

I. Los precios correspondientes a Alemania y Francia son precios “spot”, a nivel Libre a Bordo (FOB, por las siglas en inglés de “Free On Board) en sus plantas locales, libres de impuestos y de cargos por concepto de envío, por lo que se considera que son precios equivalentes o cercanos al nivel de comercio Ex-Works y no requieren ajuste alguno.

ii. China

J. Para el caso de los precios al mercado interno de Brasil solamente se aplicó un ajuste consistente en descontar a los precios reportados por Platts, el 18% de Impuesto sobre Circulación de Mercaderías y Servicios (ICMS). No se aplicó ningún ajuste adicional ya que se reportan como precios promedio de transacción a nivel Ex-Works.

e. Margen de discriminación de precios

K. Los márgenes de discriminación de precios obtenidos, durante el periodo de investigación son de 27.2%, 102.9% y 14.4%, para las importaciones originarias de Alemania, China y Francia, respectivamente.

2. Daño y causalidad

L. Es procedente evaluar acumulativamente los efectos de las importaciones de rollos de acero laminados en caliente, provenientes de Alemania, China y Francia, toda vez que los márgenes de discriminación de precios calculados para cada uno de estos países es superior al de minimis.

M. Asimismo, el volumen de las importaciones investigadas no puede considerarse insignificante, pues se sitúan, individualmente, por encima del 3% del total de las importaciones, representando el 5.1% las originarias de Alemania y China, y el 3.1% las originarias de Francia.

N. Durante el periodo analizado, en un entorno de crecimiento de la demanda de rollos de acero laminados en caliente, el Consumo Nacional Aparente (CNA) aumentó 7.9% en 2013 respecto a 2011, incremento que no pudo ser capitalizado por la producción nacional, y se experimentó una reducción de los precios nacionales del 17%, así como una disminución de la participación en el CNA de la producción destinada al mercado interno.

O. La pérdida de mercado pudo haber sido mayor de no haberse reducido el precio por parte de la producción nacional. En términos potenciales, las importaciones en condiciones de discriminación de precios impidieron que la producción nacional incrementara su participación en el CNA. Estas tendencias obedecieron al ingreso masivo de exportaciones de las industrias de los países investigados y el consecuente efecto sobre el precio, que impactaron sobre las situaciones financieras de las Solicitantes y otros indicadores de la producción.

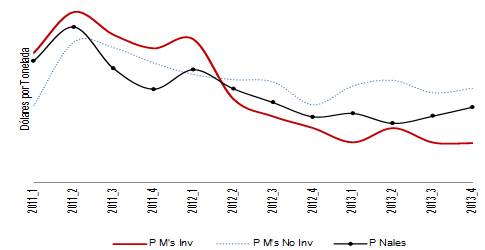

P. En el periodo investigado, las importaciones de rollos de acero laminados en caliente provenientes de los países investigados, registraron un crecimiento de 59% con respecto a 2012, año en el que ya habían alcanzado un incremento de 395%, ello significa que mantuvieron una tasa de crecimiento media anual de 180% en el periodo analizado.

Q. El crecimiento de estas importaciones se basó en una tendencia descendente en su precio de exportación a México, dado que en 2012 y 2013 disminuyó 21% y 11%, respectiva y consecutivamente, lo que ocasionó una erosión en el precio a mercado interno de la producción nacional, pues para mantenerse en competencia con estas importaciones disminuyó 10% en 2012, seguido de un deslizamiento adicional a la baja de 7% en 2013.

R. Las importaciones en condiciones de discriminación de precios arrojaron un margen de subvaloración considerable durante el periodo analizado, de hasta 10.4%. Esta subvaloración, los bajos precios de la mercancía y la estrategia exportadora agresiva de los países investigados, basada en la reducción de los precios de exportación, no permiten que los precios de la mercancía nacional igualen el precio de las importaciones no investigadas en el periodo analizado.

S. Los márgenes de subvaloración no son superiores debido a que la producción nacional ajustó a la baja su precio de venta al mercado interno para competir con las importaciones, lo que afectó gravemente sus ingresos. En condiciones de sana competencia, los precios de la producción nacional pudieron haber alcanzado un nivel similar al promedio de las importaciones no investigadas.

T. Al comparar el volumen y valor de las ventas nacionales con el comportamiento de las importaciones investigadas en el periodo analizado, se observó lo siguiente:

a. las importaciones investigadas se incrementaron 686%, mientras que las ventas nacionales apenas crecieron 6.9%;

b. las importaciones incrementaron su participación en el CNA, mientras que la producción nacional perdió 1 punto porcentual en el mismo periodo;

c. la presencia de las importaciones y la disminución de sus precios provocó que la subvaloración se elevara, y un efecto de contención y depresión de los precios de la producción nacional;

d. el precio de las importaciones no investigadas sólo disminuyó -2.5% en el periodo investigado;

e. los efectos volumen y precio se reflejaron en una caída de la utilidad operativa y situación financiera de la industria nacional, y

f. el incremento de las importaciones y la subvaloración, contrasta con la evolución de la productividad de la industria y la masa salarial.

U. El incremento de las importaciones en condiciones de discriminación de precios, sumado a la capacidad libremente disponible y el cierre de otros mercados por medidas o derechos compensatorios, indican que, salvo que se impongan cuotas compensatorias provisionales y definitivas, el volumen de importaciones se habrá de incrementar de manera significativa con un efecto negativo sobre los precios y la rentabilidad de la industria, profundizando el daño ya causado, el que se verificará en una mayor baja de precios, incremento en la pérdida de participación de mercado, menores índices de capacidad utilizada, y agudizamiento de los niveles de pérdida operativa derivadas de la actividad comercial y financiera de la producción nacional.

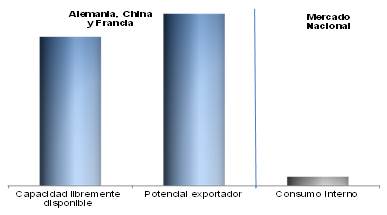

V. Las exportaciones de Alemania, China y Francia en el periodo investigado, equivalen a cuatro veces el tamaño del CNA del mercado mexicano, situación que continuará, dado que la actividad económica en sus mercados domésticos está afectada.

W. La inexistencia de aranceles hace de México el mercado más atractivo en Latinoamérica para las exportaciones europeas. La existencia de un mercado abierto y competitivo, la cercanía a los Estados Unidos de América y el Programa Nacional de Infraestructura, entre otros factores, son incentivos para las exportaciones de los países investigados.

X. La Comisión Europea lanzó el “Plan de Acción para el Acero” con el propósito de impulsar el sector siderúrgico, sin embargo, los productores de acero europeos señalaron que la demanda de acero en Europa se recuperará hasta el 2020, por lo que este factor constituye un elemento esencial de amenaza de daño en términos del Acuerdo Antidumping.

Y. Es previsible que el mercado interno de China sea incapaz de absorber los excedentes que genere su industria productora y exportadora, y recurra a colocar, a precios discriminados, crecientes volúmenes de exportación en mercados más abiertos como el mexicano. China destaca como país con excedentes exportables con 5 millones de toneladas y Francia con 2.4 millones de toneladas de superávit.

a. Ternium

Z. En cuanto al daño sufrido por Ternium, en el periodo 2011–2013 se observó lo siguiente:

a. experimentó una caída en la producción como porcentaje del CNA;

b. en un contexto de expansión de la demanda, sufrió un estancamiento en las ventas al mercado doméstico como porcentaje del CNA;

c. la pérdida de participación de mercado en ventas agravó su situación financiera, a través de una depresión y contención de precios. Redujo sus precios nacionales, lo que se agudizó en el periodo investigado, cuando su precio se desplomó;

d. los menores volúmenes de producción afectaron sus niveles de ocupación, toda vez que el empleo bajó;

e. los menores volúmenes de producción y venta afectaron la recuperación de inversiones en capital fijo, efectuadas en la producción de la mercancía similar a la investigada, y

f. la disminución de las ventas se ha dado en términos reales y potenciales. En ausencia de importaciones en condiciones de discriminación de precios, Ternium y la producción nacional habrían podido satisfacer una parte de la demanda que finalmente se dirigió hacia los productos investigados en razón de su bajo precio.

AA. Respecto al periodo 2014-2015 se prevé lo siguiente:

a. para el volumen de ventas al mercado doméstico se esperan reducciones en 2014 y un estancamiento en 2015;

b. la participación de las ventas en el CNA experimentará una caída;

c. la mayor penetración de las importaciones en condiciones de discriminación de precios provocará un descenso adicional de los precios y su efecto continuará, toda vez que, a pesar de que se experimentará un aumento en los precios, no se logrará recuperar los niveles prevalecientes en 2013;

d. dada su menor participación en el mercado, el volumen de producción experimentará un descenso. Asimismo, la participación de la producción para mercado interno en el CNA descenderá, y

e. en virtud del descenso en el volumen y precio de las ventas al mercado interno, el ingreso por éstas sufrirá una contracción.

BB. La existencia de clientes que dejaron de comprar el producto nacional, que redujeron sus precios de compra del producto importado durante el periodo investigado y que simultáneamente compraron producto nacional y producto objeto de investigación, son indicadores de los efectos dañinos que provocan las importaciones de rollos de acero laminados en caliente, originarias de Alemania, China y Francia sobre los principales indicadores comerciales de Ternium.

b. AHMSA

CC. En cuanto al daño sufrido por AHMSA, en el periodo 2011–2013 se observó lo siguiente:

a. a pesar de haberse incrementado la producción para mercado interno de AHMSA, perdió participación en el CNA, dado el aumento del CNA y la participación de las importaciones investigadas;

b. el volumen de ventas a mercado interno declinó su participación, aun con un crecimiento en 2013 respecto a 2011;

c. las importaciones investigadas redujeron su precio, reflejando una contracción del 30%. En consecuencia, el precio de venta a mercado interno decayó 11% en 2012 con respecto a 2011 y 8% en 2013 en relación al año anterior;

d. la subvaloración del precio de las importaciones, respecto al precio a mercado interno de AHMSA, aumentó en 2013 y presionó a la baja el precio de AHMSA para mercado interno;

e. la utilización de la capacidad instalada de la rama de producción nacional cayó en el periodo investigado, aun y cuando en 2013 AHMSA puso en marcha una nueva línea de producción y adicionó personal a la línea que operó en 2012;

f. el valor de las ventas al mercado interno descendió 13%, no obstante de aumentar su volumen en el curso del periodo analizado, fueron inferiores, y

g. el índice de utilización de la capacidad instalada para la producción del producto investigado se mantuvo en 92% en 2012 y 2013, sin embargo, el inventario promedio de 2013 se incrementó 11% en relación con el similar de 2011.

DD. Respecto al periodo 2014-2015 se prevé lo siguiente:

a. el crecimiento de las importaciones, estimado en 64% para 2014, representaría elevar su participación en el CNA en 2 puntos porcentuales, provocando que el volumen de producción para mercado interno y participación en el CNA de AHMSA disminuyan 11% y 46%, respectivamente;

b. para 2015, no obstante un crecimiento estimado de 1.9% en el volumen de producción para el mercado nacional, la producción de AHMSA destinada al mercado nacional perderá 5.6 puntos porcentuales de participación en el CNA;

c. la participación de las ventas a mercado interno en el CNA se reducirá con el crecimiento de la demanda de las importaciones en condiciones de discriminación de precios, resultando 13% inferiores en 2014 respecto al periodo investigado;

d. la dificultad de competir con importaciones a precios discriminados que aumentan sostenidamente sus volúmenes en el mercado mexicano, hace que para 2015 las ventas de AHMSA al mercado interno permanezcan prácticamente sin cambio. Su aportación al consumo descenderá a 39%;

e. para que el volumen de ventas al mercado interno de AHMSA pueda competir con las importaciones, es necesario ajustar a la baja los precios, decreciendo 3% en 2014, por lo que, a pesar de que en 2015 se estima que el precio pudiera alcanzar una recuperación de 2%, resulta inferior a los registrados en todo el periodo analizado;

f. el resultado de menores ventas al mercado interno, a precios cada vez más bajos, será una caída en los ingresos provenientes de esas ventas de 15% en 2014, comparado con los ingresos del periodo investigado, resultando en un quebranto de millones de dólares para AHMSA, causado por las importaciones en condiciones de discriminación de precios;

g. el factor mediante el cual las importaciones en condiciones de discriminación de precios afectan la productividad de la empresa, es el volumen en que sustituyen a las ventas de AHMSA al mercado nacional, dejando como alternativas exportar mayores volúmenes que podrían significar un riesgo o generar inventarios crecientes que conllevan un costo financiero, lo que significa costos fijos no recuperables y una disminución en la productividad, y

h. la línea de producción de rollos de acero laminados en caliente es un activo importante, dada la especialización y productividad del personal empleado, sin embargo, para 2015 se proyecta una disminución en el empleo de 5% en relación con el registrado en 2013.

EE. Además de los rollos de acero laminados en caliente investigados, AHMSA produce placa de acero en hoja, lámina rolada en frío, hojalata, lámina cromada y perfiles estructurales. La producción de autoconsumos de rollos de acero laminados en caliente, AHMSA los destina a la fabricación de lámina rolada en frío.

FF. La reducción y contención de los precios de venta al mercado nacional inciden de manera negativa en la utilidad operativa de la empresa, volviéndola negativa en 2014 y 2015. Las pérdidas en la operación de la línea de rollos de acero laminados en caliente afectarán el rendimiento de las inversiones, ya que el índice de utilidad generada por los activos destinados a ello, será negativo también.

GG. La disminución del valor de las ventas por volúmenes menores o precios inferiores en el escenario proyectado con importaciones en condiciones de discriminación de precios, significa un menoscabo en el activo circulante de AHMSA que afecta su capacidad de reunir capital.

HH. AHMSA concluyó en 2013 la instalación de un nuevo molino de laminación de placa, que operará a plena capacidad en 2014 y aumenta su capacidad de producción en un millón de toneladas anuales. Esta línea de producción se destinará a la producción para mercado nacional, por lo que de continuar el creciente ritmo de las importaciones originarias de Alemania, China y Francia en condiciones de discriminación de precios, no sólo disminuiría el flujo de efectivo necesario para la recuperación de la inversión, sino que podría tornarla en una pérdida insostenible para AHMSA.

27. Las Solicitantes presentaron:

A. Copia certificada de los siguientes instrumentos:

a. escritura pública número 26,207 del 6 de julio de 1942, otorgada ante el Notario Público número 49 en México, Distrito Federal, en la que se hace constar la legal existencia y constitución de AHMSA;

b. escritura pública número 8,994 del 14 de diciembre de 2007, otorgada ante el Notario Público número 122 en Monterrey, Nuevo León, en la que consta el cambio de denominación de Grupo Industrial IMSA, S.A. de C.V. a Ternium;

c. escritura pública número 6,744 del 12 de febrero de 2008, otorgada ante el Notario Público número 130 en Monterrey, Nuevo León, en la que consta la fusión de Ternium con las empresas Hylsamex, S.A. de C.V. e Hylsa Industrias, S.A. de C.V.;

d. escrituras públicas número 8,226 y 14,122 del 19 de mayo de 2009 y 13 de mayo de 2014, respectivamente, otorgadas ante el Notario Público número 130 en Monterrey, Nuevo León, en las que constan los poderes que otorga Ternium a sus representantes legales;

e. escritura pública número 13 del 12 de enero de 2012, otorgada ante el Notario Público número 6 de Monclova, Coahuila, en la que consta el poder que otorga AHMSA a su representante legal, y

f. escritura pública número 12,791 del 20 de junio de 2014, otorgada ante el Notario Público número 60 en Monterrey, Nuevo León, en la que consta la Asamblea General Ordinaria Anual de Accionistas de Ternium, del 30 de abril de 2014, mediante la cual se designa a uno de sus representantes legales como miembro del consejo de administración de la empresa.

B. Copia certificada de las credenciales para votar, expedidas por el Instituto Federal Electoral a favor de los representantes legales de AHMSA y Ternium.

C. Copia certificada de los títulos profesionales del 3 de julio del 2000, que otorga la Universidad Anáhuac, y del 30 de diciembre de 1977, que otorga la Universidad de Monterrey a favor de los representantes legales de AHMSA y Ternium, respectivamente.

D. Copia certificada de las cédulas para el ejercicio profesional que expide la Dirección General de Profesiones de la Secretaría de Educación Pública, a favor de los representantes legales de AHMSA y Ternium.

E. Cálculo del precio de exportación de Alemania, China y Francia a México, a partir de información obtenida del SAT, referente a la mercancía objeto de investigación.

F. Tarifas de carga por ferrocarril 2012 y 2013, obtenidas de la página de Internet de la empresa Kansas City Southern (KCS), e información obtenida de la página de Internet de la Secretaría de Comunicaciones y Transportes (http://www.sct.gob.mx).

G. Análisis efectuado por el Foro Internacional del Transporte de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), sobre la capacidad, densidad, crecimiento, productividad, costos, estructura, competencia y oportunidades del sistema ferroviario mexicano, titulado "Revisión de Carga Ferroviaria FTI-OCDE, Desarrollado en México".

H. Precios de los rollos de acero laminados en caliente obtenidos a partir de información publicada por CRU International, para los mercados de Alemania y Francia.

I. Indicadores sobre producción para ventas; importaciones; consumo aparente y exportaciones de productos siderúrgicos de Brasil, publicados por el Instituto Aco de Brasil y el Ministerio de Desarrollo, Industria y Comercio Exterior de Brasil en el documento "Estadísticas da Siderurgia. Cuarto trimestre de 2013", obtenido de su página de Internet (http://www.acobrasil.org.br).

J. Margen de discriminación de precios del producto objeto de investigación.

K. Subvaloración de los países investigados respecto a la industria, obtenida de la CANACERO a partir de información de las Solicitantes.

L. Acuse, al escrito presentado por la representante legal de AHMSA el 4 de junio de 2014, dirigido al Director General de la CANACERO, mediante el cual se solicita una muestra de importaciones de rollos de acero laminados en caliente, realizadas en el periodo comprendido de enero a diciembre de 2013.

M. Importaciones de lámina rolada en caliente, realizadas en el periodo comprendido de enero de 2010 a diciembre de 2013, e importaciones de lámina rolada en caliente, para el periodo de 2011 a 2013 por país, obtenidas de la CANACERO.

N. Importaciones y exportaciones de lámina rolada en caliente de Alemania, China y Francia, correspondientes al periodo comprendido de enero de 2011 a diciembre de 2013; saldo comercial de lámina rolada en caliente, para los países investigados en el periodo comprendido de 2011-2013, y manual para la obtención de información, obtenidos del Iron Steel Statistics Bureau (ISSB).

O. Exportaciones de lámina rolada en caliente de México, realizadas a través de las fracciones arancelarias 7208.36.01, 7208.37.01, 7208.38.01, 7208.39.01, 7225.30.02, 7225.30.03 y 7225.30.99 de la TIGIE, elaborado por Ternium.

P. Características del producto investigado y del similar de fabricación nacional, documento elaborado por Ternium.

Q. Proceso productivo del producto objeto de investigación, de AHMSA y Ternium.

R. Principales productores, consumidores y exportadores de lámina caliente, obtenidos del Steel Sheet Products de CRU International, de abril de 2014.

S. Principales clientes de AHMSA, consumidores de rollos de acero laminados en caliente.

T. Listados de clientes que dejaron de comprar lámina rolada en caliente a Ternium en el periodo 2012-2013; clientes que compraron a precio más bajo a Ternium en el periodo 2012-2013, y clientes de Ternium que también compraron a países investigados en el 2013.

U. Valor y volumen de las ventas de Ternium por cliente para el periodo 2011-2013.

V. Estructura corporativa de AHMSA y Ternium.

W. Política de ventas de Ternium, en la que se explican las condiciones o términos de venta mantenidos por Ternium durante el periodo analizado.

X. Detalle de costo de producción de la mercancía orientada al autoconsumo para el periodo 2010 a 2013 y proyecciones de AHMSA para 2014 y 2015.

Y. Costos unitarios de materia prima, mano de obra y gastos indirectos de AHMSA, con desglose para ventas internas y autoconsumo, de 2010 a 2013.

Z. Costo de los insumos para la fabricación de rollos de acero laminados en caliente de AHMSA, correspondiente al periodo comprendido de 2010 a 2013.

AA. Costo de los insumos para la fabricación de lámina en caliente de Ternium, correspondientes al periodo comprendido de 2011 a 2013.

BB. Costo de los insumos de la mercancía orientada al mercado interno y al autoconsumo de AHMSA, correspondientes al periodo comprendido de 2010 a 2013.

CC. Precio del mineral de hierro en el periodo comprendido de enero 2010 a diciembre 2013 y del gas natural, en el periodo comprendido de enero 2010 a diciembre 2013, obtenidos de la página de Internet de Index Mundi (http:www.indexmundi.com).

DD. Precios medios de energía eléctrica para el periodo comprendido de 2010 a 2013, obtenidos de la Secretaría de Energía con datos de Comisión Federal de Electricidad.

EE. Precios de exportación del carbón metalúrgico, obtenido de la página de Internet de Steel on the Net (http://steelonthenet.com).

FF. Definiciones de CRU International, referentes a los precios del acero en el mercado europeo.

GG. Precios en el mercado interno de Brasil, obtenidos de Platts, del 17 de diciembre de 2013.

HH. Precios domésticos de rollos de acero laminados en caliente en el mercado de Brasil, calculados por las Solicitantes a partir de información obtenida de Platts.

II. Precio del acero en el mercado de Brasil, obtenidos de la página de Internet de Platts (https://www.steelbb.com), consultada el 17 de diciembre de 2013.

JJ. Proceso de producción de ThyssenKrupp Europe, obtenido de su página de Internet (http://www.thyssenkrupp-steel-europe.com), consultada el 29 de agosto de 2013.

KK. Proceso de producción de acero de Baosteel Group, obtenido de su página de Internet (http://www.baosteel.com), consultada el 5 de septiembre de 2013.

LL. Diagrama titulado “Visión General del Proceso Siderúrgico”, obtenido de la página de Internet de World Steel Association (http://www.worldsteel.org), consultada el 29 de agosto de 2013.

MM. Flujo de producción de ArcelorMittal-Planta Tubarao en Brasil, obtenido de la página de Internet de ArcelorMittal Tubarao (http://www.cst.com.br), consultada el 29 de agosto de 2013.

NN. Flujo de producción de Compañía Siderúrgica Nacional (CSN), obtenido de su página de Internet (http://www.csn.com.br), consultada el 28 de agosto de 2013.

OO. Flujos de producción de las plantas Cubatao e Ipatinga de Usinas Siderúrgicas de Minas Gerais, S.A. (“Usiminas”), obtenidos de la página de Internet de dicha empresa (http://www.usiminas.com), consultada el 6 de septiembre de 2013.

RR. Nota informativa titulada “Garantizar el futuro del acero en Europa”, del 11 de junio de 2013, de la Comisión Europea.

UU. Reporte financiero de ThyssenKrupp Europe, correspondiente al periodo comprendido de octubre de 2012 a septiembre de 2013, en la que se revela que en su división, dicha empresa operó con utilidades.

VV. Información financiera de CSN, correspondiente al cuarto trimestre de 2013, obtenida de la página de Internet de MZ Group (http://www.mzweb.com.br).

WW. Escenarios de panorama macroeconómico base para el periodo 2012-2018, obtenidos de Harbor Intelligence, de marzo de 2014.

XX. Pronósticos de CNA de la CANACERO, de lámina rolada en caliente para el periodo 2014-2023, y pronósticos de CNA de Grupo de Economistas y Asociados de 2008 a 2015.

YY. Tipo de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en México publicado en el DOF y la página de Internet del Banco de México (http://www.banxico.org.mx), y tipo de cambio para solventar obligaciones denominadas en dólares, pagaderas en México.

ZZ. Proyectos de infraestructura que implican el consumo de tubería de acero para gasoductos de Petróleos Mexicanos y la Comisión Federal de Electricidad, obtenidos de la página de Internet de Petróleos Mexicanos.

AAA. Certificado de calidad (TISCO) y fotos de tubería, que corroboran que el producto investigado ingresó a México como materia prima de tubería que se requiere en proyectos adjudicados en licitaciones.

BBB. Inversiones realizadas por Ternium, asociadas a la producción de productos laminados en caliente en puntos tales como mantenimiento, ampliaciones, rediseño de sistemas, incremento de producción y aumento de capacidad.

CCC. Presentación del Plan de expansión y modernización de la línea de placa, de AHMSA, elaborado por dicha empresa para presentar su nuevo molino, y estimación del riesgo de AHMSA para llegar al costo ponderado de capital real del proyecto “Plan de expansión y modernización de la línea de placa”, que contiene información sobre la deuda y el capital contable de AHMSA.

DDD. Capacidad de producción y especificaciones técnicas del nuevo molino de AHMSA.

EEE. Evaluación del “Proyecto de expansión y modernización de la línea de placa” de AHMSA, con escenario sin importaciones en condiciones de discriminación de precios; escenario con importaciones en condiciones de discriminación de precios, análisis de flujos de efectivo para ambos escenarios y proyecciones.

FFF. Veinticuatro facturas comerciales de AHMSA y Ternium, referentes a rollos de acero laminados en caliente, correspondientes a los meses de febrero a diciembre de 2013.

a. aviso antidumping No. 2013/72, del 19 de noviembre de 2013, referente a la investigación antidumping sobre productos exportados a Australia desde China, Indonesia, Japón y Corea, seguida por la Comisión Antidumping del gobierno de Australia;

b. aviso de conclusión de investigación antidumping del 16 de noviembre de 2010, emitido por la Agencia de Servicios Fronterizos de Canadá, relativo a la investigación sobre cierta lámina y fleje de acero al carbón y aleación rolada en caliente;

c. reporte semi anual de medidas antidumping vigentes, correspondientes al periodo comprendido del 1 de julio al 31 de diciembre de 2013, obtenido de la página de Internet de la OMC, reportado por Indonesia;

d. copia parcial de la resolución por la que se acepta la solicitud de parte interesada y se declara el inicio de la investigación antidumping sobre las importaciones de placa de acero en hoja, originarias de China, publicada el 26 de julio de 2013 en el DOF;

e. documento G/ADP/N/252/THA del 7 de abril de 2014, referente a informes semestrales sobre medidas antidumping, presentado por el gobierno de Tailandia ante la OMC;

f. aviso de iniciación de investigación antidumping con respecto a las importaciones de bobinas laminadas en caliente, originarias o exportadas de China, Indonesia y Corea, emitido por el gobierno de Malasia el 16 de junio de 2014;

g. aviso de resultados finales de revisión de caducidad de orden de derecho antidumping, sobre cierta placa de acero al carbono cortada a longitud de China, emitida por el Departamento de Comercio de los Estados Unidos de América (“DOC”, por las siglas en inglés de Department of Commerce), el 5 de diciembre de 2008;

h. aviso de resultados finales de las revisiones de segunda caducidad de órdenes de derecho antidumping sobre ciertos productos planos de acero al carbono, rolados en caliente de India, Indonesia, China, Taiwán, Tailandia, y Ucrania, emitida por el DOC, el 12 de marzo de 2013;

i. la resolución No. 77 del 3 de octubre de 2013, mediante la cual se aplican cuotas compensatorias definitivas a las importaciones brasileñas de carbono laminado plano y de baja aleación y baja fundición convencional o continua, (placas gruesas), procedentes de Sudáfrica, Corea, China y Ucrania, emitida por el Ministerio de Desarrollo, Industria y Comercio Exterior de Brasil, y

j. aviso público No. 10/14 del 17 de abril de 2014, referente a la investigación antidumping sobre las importaciones de placa de acero rolada en caliente, procedente de la Unión Europea y Turquía, emitida por el Ministerio de la Industria, del Comercio, de la Inversión y de la Economía Digital a cargo del Comercio Exterior de Marruecos.

JJJ. Precios internacionales de los principales insumos de lámina rolada en caliente, obtenidos de:

a. la página de Internet de American Metal Market (www.amm.com), para precios de la chatarra en el periodo comprendido de enero de 2012 a diciembre de 2013;

b. la página de Internet de Metal Expert (https://metalexpert-group.com/), para precios, estadísticas y presupuestos del mercado de pellets, para el periodo comprendido de abril de 2011 a diciembre de 2013, y para precios, estadísticas y presupuestos del mercado de carbón coquizable, para el periodo comprendido de enero de 2011 a diciembre de 2013;

c. CRU International, para precios de contado del planchón de acero en el periodo comprendido de enero de 2011 a diciembre de 2013;

d. para el aluminio en el periodo comprendido de enero 2011 a diciembre 2013; para los costos promedio del coque de petróleo, correspondientes a diciembre de 2011 a 2013; para los precios del cemento en los Estados Unidos de América, correspondientes a diciembre de 2011 a 2013, e índice sobre los precios del gas natural, correspondientes al periodo comprendido de enero de 2011 a diciembre de 2013 de la página de Internet de Bloomberg Finance L.P. (“Bloomberg”), y

e. del Sistema de Información Energética obtenido a partir de información de la Comisión Federal de Electricidad y Luz y Fuerza del Centro, para precios medios de energía eléctrica por tarifa, correspondientes a 2011, 2012 y 2013.

KKK. Las siguientes cotizaciones:

a. de flete marítimo de Alemania a México, del 6 de septiembre de 2013, obtenida de una transportista mexicana;

b. de flete marítimo de China a México del 22 de mayo de 2013, obtenido de KCS;

c. de transporte ferroviario de Benxi a Bayuquan, China, obtenida de la página de Internet de China Travel Depot (http://www.chinatraveldepot.com), del 26 de noviembre de 2013, y

d. de transporte marítimo del puerto de Dunkirk, Francia, al Puerto de Tampico, México, del 28 de mayo de 2014, obtenida de una transportista con domicilio en Argentina.

LLL. Las siguientes estimaciones:

a. de costos de transportación terrestre de rollos de acero laminados en caliente en China y Alemania, obtenida a partir de información de KCS, China Travel Depot y Google Maps, para el cálculo de la distancia ferroviaria en el trayecto Benxi-Bayuquan, y tipo de cambio del Banco de México para la conversión a dólares;

b. de la distancia existente entre los puertos de Bayuquan, China, y Tianjin, China, al Puerto de Manzanillo en México, obtenida de la página de Internet de Sea Rates (http://www.searates.com), del 28 de noviembre de 2013;

c. de la distancia a través de ferrocarril, existente entre las ciudades de Bremen en Alemania y Antwerpen en Bélgica, proporcionada por la línea ferroviaria Deutsche Bahn;

d. de la distancia existente entre la planta de ArcelorMittal en Bremen y el puerto de Amberes en Bélgica, obtenida de Google Maps, y

e. de la distancia existente entre las plantas de Benxi y Bengang, China, obtenida de Google Maps.

MMM. De la publicación Steel Sheet Products de CRU International:

a. el consumo aparente neto de lámina rolada en caliente 2010-2018 (toneladas métricas);

b. los cambios periodo a periodo en consumo aparente neto de lámina rolada en caliente, 2010-2018;

c. el consumo aparente bruto de lámina y placa rolada en caliente, 2010-2018 (toneladas métricas);

d. los cambios periodo a periodo en consumo aparente bruto de lámina y placa rolada en caliente, 2010-2018;

e. la producción bruta de lámina y placa rolada en caliente, 2010-2018 (toneladas métricas);

f. cambios periodo a periodo en producción bruta de lámina y placa rolada en caliente, 2010-2018;

g. los precios de acero en hoja 2010-2018 (promedio de periodo, dólares/tonelada);

h. el historial de precios de lámina rolada en caliente, (promedios por periodos anuales y trimestrales);

i. el historial de precios de lámina rolada en caliente, (mensual);

j. la capacidad instalada de lámina rolada en caliente, 2010-2018 (toneladas métricas);

k. la capacidad clasificada de plantas de laminados en caliente, en frío y galvanizados, 2007-2018, y

l. los precios de láminas de acero para el periodo de 2010 a 2018.

NNN. Las siguientes comunicaciones:

a. electrónica del 3 de septiembre de 2013, mediante la cual se aclara el nivel de precios que CRU International reporta para los precios de lámina rolada en caliente en Alemania y Francia;

b. electrónica del 5 de septiembre de 2013, que remite la Jefa de Edición de Platts en Latinoamérica, mediante la cual se proporcionan precios de rollos de acero laminados en caliente en Brasil;

c. electrónica del 26 de agosto de 2013 mediante la cual el Consultor Principal de CRU International remite una aclaración sobre la información proporcionada por esta consultoría;

d. electrónica del 29 de mayo de 2014, mediante la cual la CANACERO comunica a Ternium diversa información sobre índices de utilidad operativa y masa salarial;

e. carta del 9 de junio de 2014, mediante la cual la CANACERO señala el porcentaje de participación de AHMSA y Ternium en la rama de producción nacional, para el periodo comprendido de 2010 a 2013, respecto a la producción de rollos de acero laminados en caliente, susceptibles de clasificarse en las fracciones arancelarias 7208.36.01, 7208.37.01, 7208.38.01, 7208.39.01, 7225.30.02, 7225.30.03 y 7225.30.99 de la TIGIE;

f. dos cartas del 20 de junio de 2014, que dirige el Director General de la CANACERO a los representantes legales de AHMSA y Ternium, respectivamente, mediante las cuales se remite la versión pública de la información que presentó la CANACERO a la Secretaría el 25 de junio de 2014;

g. electrónicas del 12 de mayo y 24 de junio de 2014, que remite la CANACERO a AHMSA, en las que consta el envío de estadísticas referentes a precios, participación y crecimiento de las importaciones realizadas en el periodo comprendido de enero de 2010 a marzo de 2014, a través de las fracciones arancelarias 7208.36.01, 7208.37.01, 7208.38.01, 7208.39.01, 7225.30.02, 7225.30.03 y 7225.30.99 de la TIGIE;

h. electrónica del 17 de junio de 2014, mediante la cual Ternium solicita una cotización para transportar vía ferrocarril o camión, rollos de acero laminados en caliente, de Bremen en Alemania a Antwerpen en Bélgica, y de Benxi a Bayuquan en China, así como respuesta de la transportista en la que se explica que el transporte ferroviario para dichas rutas está monopolizado por transportistas locales, y

i. electrónica del 25 de julio de 2014, mediante la cual el CRU International comunica a AHMSA la definición del concepto “puntos de paridad”.

OOO. Las siguientes publicaciones:

a. “Manual de especificaciones y garantías de AHMSA”, 5ta Edición, de octubre de 2011;

b. catálogo titulado "Nuevos Productos Molino Steckel. Placa Ancha. Placa en Rollo", de AHMSA;

c. catálogo de productos laminados en caliente de Ternium;

d. “Anuario Estadístico de la Industria Siderúrgica Mexicana, 2007-2012”, elaborado por la CANACERO;

e. Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación, publicado en el DOF el 18 de junio de 2007;

f. "Acerca de CRU: Los expertos en minería, metales y fertilizantes", obtenida de la página de Internet de CRU Group (http://www.crugroup.com), consultada el 17 de diciembre de 2013;

g. "How steel is made", obtenido de la página de Internet de ArcelorMittal (http://www.arcelormittal.com), consultada el 29 de agosto de 2013, e información sobre la planta de ArcelorMittal en Bremen, obtenida de la misma página, consultada el 10 de julio de 2013;

h. "Iron Ore", elaborado por Christopher A. Tuck, obtenido del U.S. Geological Survey, Mineral Commodity Sumaries, de febrero de 2014;

i. "BP Revisión estadística de la energía mundial", de junio de 2013, obtenido de la página de Internet de BP Group (http://www.bp.com), consultada el 1 de junio de 2014;

j. "World Steel in Figures 2014", elaborada por la World Steel Association;

k. Divulgación de resultados de Usiminas para 2013;

m. extracto del Programa Nacional de Infraestructura, publicado en el DOF del 29 de abril de 2014;

p. "El BCE entra en acción para impedir que Europa se vuelva un nuevo Japón", obtenida de la página de Internet de Grupo Reforma (http://busquedas.gruporeforma.com), consultada el 6 de julio de 2014, y

q. "Precios de acero de marzo, de China a la baja de 8 años después del pico de producción-CISA", del 18 de marzo de 2014 obtenida de la página de Internet de Business & Financial News, Breaking U.S. & International News.

PPP. Perfil e información general de las siguientes empresas:

a. Anshan Iron and Steel, obtenida de su página de Internet (http://en.ansteelgroup.com), consultada el 5 de septiembre de 2013;

b. Baosteel Group, obtenida de su página de Internet, consultada el 5 de septiembre de 2013;

c. Benxi Iron & Steel, obtenida de la página de Internet de Bloomberg Businessweek (http://investing.businessweek .com), consultada el 12 de diciembre de 2013;

d. Tangshan, obtenida de la página de Internet (http://www.sap.com), consultada el 11 de junio de 2014;

e. ArcelorMittal Francia, obtenida de las páginas de Internet http://corporate.arcelormittal.com, http://fce.arcelormittal.com y http://flateurope.arcelormittal.com, con información de sus principales plantas;

f. Usiminas, obtenida de su página de Internet, consultada el 6 de septiembre de 2013;

g. Angang New Steel Co. Ltd., obtenida de su página de Internet (http://www.agnewsteel.com), consultada el 26 de febrero de 2014;

h. Anyang Iron and Steel Group Co. Ltd., obtenida de su página de Internet (http://www.angang.com), consultada el 26 de febrero de 2014;

i. Dongbu Steel Co. Ltd., obtenida de su página de Internet (http://www.dongu.com), consultada el 26 de febrero de 2014;

j. Handan Iron & Steel Co. Ltd., obtenido de su página de Internet (http://www.hgjt.com.), consultada el 26 de febrero de 2014;

k. Hebei Jinxi Iron and Steel Co. Ltd., obtenida de la página de Internet de Bloomberg Businessweek, consultada el 21 de febrero de 2014;

l. Jinxi Iron & Steel Group, obtenida de la página de Internet de Metal Bulletin, consultada el 21 de febrero de 2014;

m. Liaoyang Steel Tube Co. Ltd., obtenida de su página de Internet (http://www.tube.de), consultada el 26 de febrero de 2014;

n. Shagang Group Inc., obtenida de su página de Internet (http://www.sha-steel.com), consultada el 26 de febrero de 2014, y

o. Shanxi Zhongyang Iron and Steel, Co. Ltd., obtenida de su página de Internet (http://www.sxzygc.com.cn), consultada el 21 de febrero de 2014.

QQQ. Los siguientes estados financieros:

a. de Daewoo International Corporation (“Daewoo International”) para 2012 y 2013;

b. de costos, ventas y utilidades de AHMSA, de la mercancía nacional orientada al mercado interno más autoconsumo, correspondientes a 2010, 2011, 2012 y 2013, así como proyecciones para 2014 y 2015;

c. de costos, ventas y utilidades de AHMSA, de la mercancía nacional orientada al mercado interno, correspondientes a 2010, 2011, 2012 y 2013, y proyecciones para el periodo 2014-2016, así como cálculo de la proyección de los estados de costos, ventas y utilidades de la mercancía nacional orientada al mercado interno para el periodo 2010 a 2013 y proyecciones para 2014 a 2016;

d. de costos, ventas y utilidades de AHMSA, de la mercancía nacional orientada al autoconsumo, correspondiente a 2010, 2011, 2012 y 2013, y proyecciones para 2014 y 2015, así como cálculo de la proyección de los estados de costos, ventas y utilidades de la mercancía nacional orientada al autoconsumo para el periodo correspondiente de 2010 a 2013 y proyecciones para 2014 a 2015;

e. de AHMSA por los años que terminaron el 31 de diciembre de 2011 y 2010, y 2011 y 2012, así como dictámenes de los auditores independientes del 21 de febrero de 2012 y 5 de marzo de 2013;

f. dictaminados de Ternium para 2011, 2012 y 2013, y no consolidados de Ternium para los años finalizados el 31 de diciembre de 2012 y 2011, y 2013 y 2012, con dictámenes de los auditores independientes;

g. de costos, ventas y utilidades de Ternium, de la mercancía nacional y exportación, correspondientes a 2010, 2011, 2012 y 2013, con proyecciones para 2014 y 2015, y metodología para su proyección;

h. de costos, ventas y utilidades de Ternium, de la mercancía nacional orientada al mercado interno más autoconsumo, correspondientes a 2010, 2011, 2012 y 2013, así como proyecciones para 2014 y 2015, y metodología para su proyección;

i. de costos, ventas y utilidades de Ternium, de la mercancía nacional orientada al mercado interno, correspondientes a 2010, 2011, 2012 y 2013, así como proyecciones para 2014 y 2015, y metodología para su proyección;

j. de costos, ventas y utilidades de Ternium, de la mercancía nacional, correspondientes a 2010, 2011, 2012 y 2013, así como proyecciones para 2014 y 2015, y metodología para su proyección, y

k. de costos, ventas y utilidades de Ternium, de la mercancía nacional orientada al autoconsumo, correspondientes a 2010, 2011, 2012 y 2013, así como proyecciones para 2014, y 2015 y metodología para su proyección.

RRR. Las siguientes normas técnicas o especificaciones de producción de los aceros al boro:

a. ASTM A36/A36 M-08. "Especificación estándar para acero al carbono estructural";

b. ASTM A572/A572 M-12. “Especificación estándar para acero estructural de alta resistencia y baja aleación de columbio-vanadio”;

c. ASTM A786/A786 M-05 (Reapproved 2009). “Especificación estándar para Carbón Laminado en caliente, Aleación baja, Aleación baja de alta fuerza, y Placas de Piso de Aleación de Acero”;

d. ASTM A1011/A1011 M-12b. “Especificación estándar para acero, hoja y tira, rolado en caliente, carbono, estructural, alta resistencia y baja aleación, alta resistencia y baja aleación con formabilidad mejorada, y ultra-alta resistencia”;

e. SAE J403 DEC2009. “Norma superficial para vehículos. Composiciones Químicas de Aceros al Carbón”, y

f. API 5L X42 PSL 1. “Especificación para tubería de línea”.

SSS. Las siguientes metodologías:

a. para la proyección de los indicadores del mercado nacional de lámina rolada en caliente, elaborada por Ternium;

b. para el cálculo de capacidades de Ternium;

c. para la proyección de los indicadores del mercado nacional de rollos de acero laminados en caliente en 2014 y 2015;

d. para la proyección de los estados de costos, ventas y utilidades de rollos de acero laminados en caliente, destinados tanto al mercado nacional como al autoconsumo, así como hojas de trabajo para la proyección de dichos estados de costos, ventas y utilidades;

e. para el cálculo de la capacidad instalada de rollos de acero laminados en caliente en molino de tira, de AHMSA;

f. para el cálculo de la capacidad instalada de rollos de acero laminados en caliente en 2011, 2012 y 2013, de Ternium, y

g. para el cálculo de las importaciones de los países investigados, realizadas en el periodo comprendido de 2011 a 2015.

TTT. Los siguientes indicadores:

a. mundiales de rollos de acero laminados en caliente para el periodo comprendido de 2010 a 2016, elaborado por las Solicitantes con base en la publicación CRU International, de abril de 2014;

b. económicos, clasificación por países e INB pc PPA internacional, obtenido de la página de Internet del Banco Mundial (http://datos.bancomundial.org);

c. del mercado Brasileño de rollos de acero laminados en caliente para el periodo comprendido de enero a diciembre de 2013, obtenidos por las Solicitantes con base en información de los reportes estadísticos del cuarto trimestre de 2013, del Instituto Aco de Brasil;

d. de la industria de los países exportadores investigados, obtenidos a partir de información de CRU International, ISSB y la CANACERO;

e. de Ternium referentes a volúmenes de producción, ventas, autoconsumo e inventarios, para el periodo comprendido de 2011 a 2013 y proyecciones para 2014 y 2015;

f. de la industria nacional y Ternium, para el periodo comprendido de 2011 a 2013 y proyecciones para 2014 y 2015, elaborado por Ternium;

g. del mercado nacional de lámina rolada en caliente correspondientes a 2011, 2012 y 2013, y proyecciones de Ternium para 2014 y 2015, así como volúmenes de producción y participación de los productores nacionales en el periodo enero-diciembre 2013, obtenidos de la CANACERO;

h. de Ternium referentes a volúmenes, valores y precios para el periodo 2011-2013, y proyecciones para 2014 y 2015;

i. del mercado nacional y proyecciones de AHMSA para 2014 y 2015, así como hoja de trabajo y metodología para la proyección de dichos indicadores, correspondientes al periodo 2011-2013 y proyecciones para 2014 y 2015;

j. de AHMSA referentes a volúmenes, valores y precios para el periodo 2011-2013 y proyecciones para 2014 y 2015, así como hoja de trabajo y metodología para la proyección de dichos indicadores, correspondientes a 2014 y 2015;

k. de la industria nacional y AHMSA, para el periodo comprendido de 2011 a 2013 y proyecciones para 2014 y 2015, elaborado por AHMSA;