|

RESOLUCIÓN Final del examen de vigencia de la cuota compensatoria impuesta a las importaciones de ferromanganeso alto carbón, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía ingresa por la fracción arancelaria 7202.11.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Miércoles 30 de julio de 2014 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

Resolución Final del examen de vigencia de la cuota compensatoria impuesta a las importaciones de ferromanganeso alto carbón, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía ingresa por la fracción arancelaria 7202.11.01 de la tarifa de la ley de los impuestos generales de importación y de exportación.

Visto para resolver en la etapa final el expediente administrativo E.C. 17/13, radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 25 de septiembre de 2003 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de ferromanganeso alto carbón (“ferromanganeso”), originarias de la República Popular China (“China”), independientemente del país de procedencia (la “Resolución Final”). Mediante dicha Resolución, la Secretaría determinó una cuota compensatoria definitiva de 54.34%.

B. Aclaración

2. El 21 de septiembre de 2006 se publicó en el DOF la Resolución que aclara que la cuota compensatoria definitiva aplica a las importaciones que ingresan por los regímenes aduaneros temporal y definitivo, incluidas las que ingresen al amparo de la regla octava de las complementarias para la aplicación de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE).

C. Examen de vigencia previo

3. El 8 de febrero de 2010 se publicó en el DOF la Resolución final del primer examen. Se determinó modificar la cuota compensatoria de 54.34% a 21% y mantenerla por cinco años más contados a partir del 26 de septiembre de 2008.

D. Aviso sobre la vigencia de cuotas compensatorias

4. El 26 de noviembre de 2012 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional interesado manifestara por escrito su interés de que se iniciara un procedimiento de examen. El listado incluyó al ferromanganeso originario de China, objeto de este examen.

E. Manifestación de interés

5. El 20 de agosto de 2013 Compañía Minera Autlán, S.A.B. de C.V. (“Minera Autlán”) manifestó su interés para que la Secretaría iniciara el examen de vigencia de la cuota compensatoria impuesta a las importaciones de ferromanganeso.

F. Resolución de inicio del segundo examen de vigencia de cuota compensatoria

6. El 6 de septiembre de 2013 la Secretaría publicó en el DOF la Resolución que declaró el inicio del examen de vigencia de la cuota compensatoria impuesta a las importaciones de ferromanganeso, originarias de China (la “Resolución de Inicio”). Se fijó como periodo de examen el comprendido del 1 de enero al 31 de diciembre de 2012, y como periodo de análisis el comprendido del 1 enero de 2008 al 31 de diciembre de 2012.

G. Producto objeto de examen

1. Descripción general

7. El ferromanganeso es una ferroaleación compuesta de tres elementos principales, manganeso, carbón y hierro, y otros tres en menor proporción, silicio, fósforo y azufre.

8. Su denominación genérica y comercial es ferromanganeso alto carbón y se conoce con el nombre técnico de ferromanganeso estándar.

2. Tratamiento arancelario

9. La mercancía objeto de examen ingresa por la fracción arancelaria 7202.11.01 de la TIGIE, cuya descripción es la siguiente:

Descripción arancelaria del producto objeto de examen

|

Codificación arancelaria |

Descripción |

|

Capítulo 72 |

Fundición, hierro y acero. |

|

Partida 7202 |

Ferroaleaciones. |

|

|

- Ferromanganeso. |

|

Subpartida 7202.11 |

Con un contenido de carbono superior al 2% en peso. |

|

Fracción 7202.11.01 |

Con un contenido de carbono superior al 2% en peso. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI).

10. La unidad de medida utilizada en la TIGIE es el kilogramo, mientras que en las operaciones comerciales prevalece la tonelada.

11. De acuerdo con el SIAVI, el Decreto por el que se modifica la TIGIE y el Decreto por el que se establecen diversos Programas de Promoción Sectorial, publicado en el DOF el 9 de febrero de 2010, las importaciones que ingresan por la fracción arancelaria 7202.11.01 de la TIGIE quedaron libres de arancel a partir del 1 de enero de 2012, cualquiera que sea su origen.

12. Sin embargo, en la página del SIAVI en el rubro aranceles y normatividad, en la parte de observaciones generales se precisa que mediante Boletín No. 087/12, la Administración General de Aduanas del Servicio de Administración Tributaria (SAT) comunicó que en cumplimiento de las ejecutorias dictadas en los incidentes que se mencionan en el mismo Boletín, a partir del 1 de agosto de 2012, se implementó el cobro de un arancel de 3%.

3. Proceso productivo

13. Los insumos utilizados en la elaboración del ferromanganeso son el mineral de manganeso, coque, piedra caliza, electricidad y mano de obra. El mineral de manganeso es la principal materia prima de la cual se obtiene el manganeso y el hierro.

14. El proceso de producción del ferromanganeso es similar en todo el mundo. Se lleva a cabo en hornos eléctricos que constan de una coraza cilíndrica de acero de aproximadamente 19 milímetros de espesor, forrada en su interior por tabique refractario y una pared de blocks o pasta de carbón que forman el crisol en donde se lleva a cabo la fusión y las reacciones químicas de la materia prima alimentada. La energía calorífica se introduce al horno por medio de tres electrodos de carbón, que reciben la electricidad a través de unas barras de cobre provenientes del transformador correspondiente. La materia prima se alimenta al horno por medio de tolvas y tubos de carga. El horno tiene un orificio a través del cual se realiza periódicamente el vaciado del ferromanganeso y la escoria.

4. Usos y funciones

15. El ferromanganeso se usa básicamente en la industria siderúrgica y de fundición. Es una materia prima indispensable para producir acero. Se utiliza principalmente como aleante, desoxidante y desulfurante en la fabricación de aceros estructurales y especiales, aunque puede ser ocupado en otro tipo de aceros. También sirve, en menor medida, como elemento de aleación en los productos de soldadura para el acero.

16. Aunque el ferromanganeso es indispensable en la cadena productiva de la industria siderúrgica, su participación en el costo de producción de acero es muy baja. En la industria de la fundición tiene un campo de aplicación más limitado, pues se utiliza como elemento aleante en los llamados “hierro gris” y “hierro nodular”.

17. El ferromanganeso sirve como insumo para la fabricación de varillas, alambrón, planchón, placa, lámina, perfiles estructurales, tubos sin costura, barras de acero grado maquinaria, barras de acero de baja aleación, piezas de acero moldeado y electrodos para soldadura de acero.

H. Convocatoria y notificaciones

18. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

19. La Secretaría también notificó el inicio del procedimiento al gobierno de China.

I. Partes interesadas comparecientes

20. Compareció al procedimiento únicamente la siguiente productora nacional.

Minera Autlán

Prolongación Paseo de la Reforma No. 600

Edificio Plaza Reforma, despacho 010-B

Col. Santa Fe Peña Blanca

C.P. 01210, México, D.F.

J. Argumentos y medios de prueba

A. Debido a la aplicación de la cuota compensatoria no se registraron importaciones de ferromanganeso de origen chino a México durante el periodo de examen. Sin embargo, existen elementos que demuestran que la eliminación de la cuota compensatoria daría lugar a la repetición de la práctica desleal en un futuro inmediato.

C. El 26 de octubre de 2012, la Comisión de Comercio Internacional de los Estados Unidos de América (USITC, por sus siglas en inglés), en el tercer examen quinquenal (Investigation Nos 731-TA-671-673), confirmó la determinación de cuotas compensatorias por cinco años más contra el ferrosilicomanganeso originario de Brasil, China y Ucrania, al determinar que dichos países siguen incurriendo en prácticas de discriminación de precios. La USITC reconoció que el ferrosilicomanganeso puede ser sustituto del ferromanganeso en diversas aplicaciones, se produce normalmente por las mismas empresas en plantas similares y en condiciones muy semejantes. Ambas ferroaleaciones son fabricadas fundamentalmente con manganeso, utilizan los mismos insumos esenciales, tienen prácticamente el mismo proceso productivo y los productores utilizan las mismas plantas para producirlos, por lo que es previsible que los productores chinos repitan la práctica desleal en el mercado mexicano de ferromanganeso, en caso de eliminarse la cuota compensatoria vigente.

D. En virtud de que no se registraron importaciones del producto objeto de examen a México, Minera Autlán calculó el precio de exportación a partir de los precios del ferromanganeso de China a sus principales mercados. Utilizó la base de exportaciones mundiales que reporta Global Trade Information Services, Inc. (GTIS, por sus siglas en inglés) de enero a diciembre de 2012. Aplicó dos ajustes, uno por flete terrestre y otro por cargas impositivas del 20%, equivalente al impuesto a la exportación con el que está gravado el ferromanganeso en China.

E. En China prevalecen las condiciones económicas que dieron lugar a la discriminación de precios de la mercancía objeto de examen, es decir, China sigue siendo una economía de no mercado, por lo siguiente:

a. sus estructuras de costos y precios no reflejan principios de mercado, por el contrario, siguen una marcada intervención del Estado que impide la libre formación de precios, costos y salarios;

b. estimula su comercio mediante la reducción artificial de precios en diversidad de productos a través de subsidios y manipulación del tipo de cambio de yuanes a dólares de los Estados Unidos de América (“dólares”);

c. otorga devoluciones, reducciones o exenciones de impuestos y otros pagos que ordinariamente las empresas constituidas en China pagarían al gobierno, supeditadas a la condición de que las empresas compren productos nacionales con preferencia a los importados, o que cumplan determinados resultados de exportación;

d. las políticas de subsidios, apoyos y beneficios impiden que los precios de insumos, producción y distribución sean determinados por las leyes del mercado;

e. las empresas controladas por el estado dominan industrias vitales, como servicios financieros y telecomunicaciones;

f. debido a los beneficios que el gobierno chino otorga, ha incumplido sus compromisos derivados de su ingreso a la Organización Mundial del Comercio (OMC), y

g. en la práctica, la Secretaría ha considerado reiteradamente a China como un país con economía de no mercado.

F. Propone a India como país sustituto de China para calcular el valor normal, debido a que ambos países tienen características similares:

a. son parte del grupo denominado BRIC’s, cuyos países tienen similitudes en cuanto a sus niveles de desarrollo;

b. tanto China como India se encuentran entre las diez primeras economías mundiales de acuerdo al tamaño de su Producto Interno Bruto (PIB). Considerando el poder de paridad de compra, China es la segunda economía más grande del mundo e India es la tercera a partir de 2011;

c. India fabrica mercancía similar a la investigada, emplea un proceso de producción e insumos similares a los que utiliza China para producir ferromanganeso, y

d. India ha sido reconocida como una economía de mercado por la OMC, y no está siendo investigada por alguno de sus países miembros en materia de dumping o subvenciones.

G. Calculó el valor normal de ferromanganeso con base en los precios internos de India que obtuvo de la página de Internet de Mjunction Services Limited (“Mjunction”) y de los reportes mensuales de la revista Steel Insights que reporta, entre otros, los precios ex-fábrica de distintas ferroaleaciones, entre ellas, el ferromanganeso con un contenido de manganeso de 70%, así como tendencias de precios de los metales en India de los tres meses anteriores al mes de publicación. Los precios que utilizó para calcular el valor normal se recabaron de enero a diciembre de 2012 en rupias, por lo que los convirtió a dólares.

H. Utilizó dos escenarios para el cálculo del valor normal. En el primero no realizó ningún ajuste ya que los precios que presentó son a nivel ex-fábrica. En el segundo, realizó un ajuste por cargas impositivas equivalente al 20% del impuesto a la exportación del ferromanganeso chino para hacerlo equiparable con el precio de exportación.

I. Estimó un margen de discriminación de precios a partir de los mismos escenarios para calcular el valor normal y, en ambos casos, obtuvo un margen de 14.98%, lo que demuestra que China exporta ferromanganeso en condiciones de discriminación de precios.

J. Existen elementos que configuran la probabilidad fundada de que China repita el daño a la rama de producción nacional:

a. China es un país que funciona con mercados distorsionados y ha demostrado que no puede competir en el mercado exterior sin incurrir en dumping;

b. el 30 de enero de 2012 el Órgano de Apelación de la OMC emitió su informe en los casos WT/DS394/AB/R, WT/DS395/AB/R, WT/DS398/AB/R, en el que declaró ilegales las restricciones impuestas por China a diversas materias primas, por lo que fuentes especializadas estiman que el impuesto a la exportación de 20% con el que está gravado el ferromanganeso se eliminará próximamente, lo que redundaría en un crecimiento de la oferta exportadora de ferroaleaciones chinas;

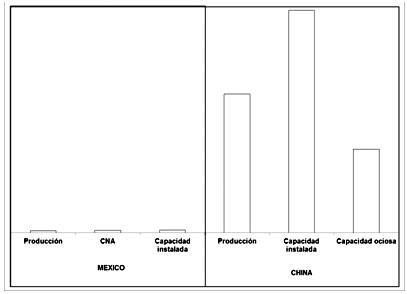

c. China es el principal productor de ferromanganeso, cuenta con la mayor capacidad disponible de producción en el mundo. La capacidad instalada de la industria china de ferromanganeso es aproximadamente de 3 millones de toneladas, lo que le permite satisfacer su demanda interna y aun así, exportar grandes cantidades del producto objeto de examen;

d. durante 2012 China registró una capacidad instalada ociosa del 37% la que es superior al consumo anual en México, por lo que es razonable asumir que de eliminarse la cuota compensatoria, China estaría en posición de comenzar a exportar a México cantidades considerables de ferromanganeso;

e. la capacidad de producción de la industria china, la inutilización de su capacidad instalada para producir ferromanganeso, sus problemas de demanda interna y la debilidad y deterioro de sus mercados de exportación, provocan que China trate de captar mercados a precios dumping;

f. México es un país atractivo para China porque cuenta con un mercado de acero en pleno crecimiento, las proyecciones del Consumo Nacional Aparente (CNA) provistas por la Cámara Nacional de la Industria del Hierro y del Acero (CANACERO) estiman un crecimiento del 40% de 2012 a 2020, y se estima que en los próximos años se realicen grandes inversiones en la industria metalúrgica, lo cual convierte a México en un destino atractivo para colocar el ferromanganeso, que es un insumo necesario para la fabricación del acero, y

g. Minera Autlán estimó el precio que se observaría si se registraran importaciones de ferromanganeso de China, y apreció que la subvaloración de los precios chinos con respecto a los nacionales sería por lo menos del 4%.

K. Ante la posible eliminación de la cuota compensatoria y la competencia desleal que representaría el ingreso del producto objeto de examen a México, Minera Autlán estimó su impacto en las principales variables de la rama de la industria nacional en dos escenarios:

a. de mantenerse la cuota compensatoria, sostendría el precio de venta al mercado interno que tuvo en 2012, lo que bastaría para mantener la misma cuota de mercado, ya que asume que no existen factores que hagan creer que cambiaran las condiciones del mercado, el CNA aumentaría en 3.38%, su producción y ventas al mercado interno se incrementarían en línea con el aumento en la demanda. El impacto sobre los indicadores financieros sería positivo en las ventas al mercado interno y externo y en la utilidad operativa, lo que permitiría en un par de años recuperar su solidez financiera, y

b. de eliminarse la cuota compensatoria, el ferromanganeso chino ingresaría a México a un precio de 0.99 dólares por kilogramo, es decir, se enfrentaría con importaciones a precios subvaluados. Ante este escenario, para mantener su participación en el mercado nacional tendría que bajar su precio hasta igualarlo con China, sin embargo, no podría mantener su estrategia de bajar el precio nacional al nivel del precio dumping, caería su participación en el CNA respecto de 2012, disminuirían sus ventas totales, la utilidad operativa, y su producción, esta última como consecuencia de una caída en las ventas al mercado interno.

L. El impacto de la posible eliminación de la cuota compensatoria a las importaciones de ferromanganeso de origen chino, sería inmediato y devastador sobre cada una de las variables económicas y financieras de la rama de producción nacional de ferromanganeso.

A. Primer testimonio del instrumento notarial No. 35 otorgado por el Notario Público número 12 en Monterrey, Nuevo León, el 24 de septiembre de 2013, en el que consta el poder que Minera Autlán otorgó a sus representantes.

B. Copia certificada de seis títulos profesionales correspondientes a los representantes legales.

C. Copia de seis credenciales para votar con fotografía expedidas por el Instituto Federal Electoral correspondientes a los representantes legales.

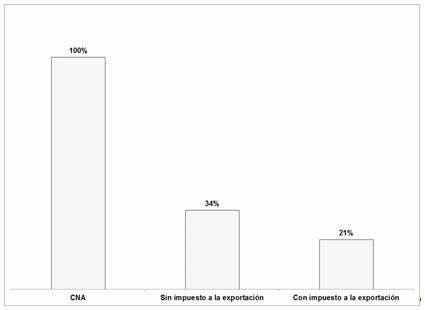

D. Carta de la CANACERO del 7 de octubre de 2013, en la que informa que Minera Autlán es la única productora de ferromanganeso en México.

E. Información de la empresa Anyang Jinhui Ferrolloy, Co. Ltd. obtenida de la página de Internet http://www.jhthj.com/en/gsjj.php, consultada el 15 de octubre de 2013.

F. Descripción de ferroaleaciones y una imagen de ferromanganeso, obtenidas de la página de Internet http://www.nbv.in/Ferro%20Alloys de la empresa Nava Bharat Ventures Limited, consultada el 7 de octubre de 2013.

G. Descripción, características y aplicaciones del ferromanganeso, obtenidas de la página de Internet http://www.ispatalloys.com/ferro-manganese.html de la empresa Ispat Alloys India (P), Ltd. consultada el 7 de octubre de 2013.

H. Características y composición del ferromanganeso de origen nacional, obtenidas de la página de Internet http://www.autlan.com.mx, el 11 de octubre de 2013.

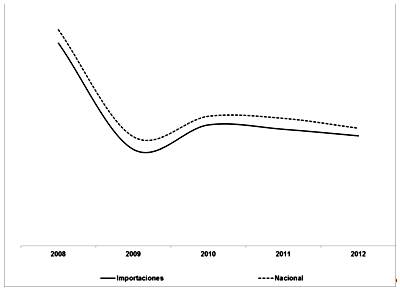

I. Composición química y especificaciones del ferromanganeso de origen chino, obtenidos de la página de Internet http://jhthj.en.alibaba.com/ product/360097846-211982717/Ferro_Manganese.html de la empresa Anyang City Jinhui Ferrolloy, Co. Ltd. consultada el 15 de octubre de 2013.

J. Producción de ferromanganeso por país, en volumen y participación porcentual de 2008 a 2012, y variación porcentual 2012/2008, obtenida del Informe Anual de Investigación de Mercados, del International Manganese Institute (IMnI), 2012.

K. Norma Mexicana: NMX-B-040-CANACERO-2012. Industria siderúrgica-ferromanganeso-especificaciones y métodos de prueba, publicada en el DOF el 19 de diciembre de 2012.

L. Estudio “Statutory Criteria for Changing China´s Non-Market Economy Status”, preparado para la Comisión de Revisión Económica y de Seguridad Estados Unidos - China (CRES), elaborado por The Trade Lawyers Advisory Group, el 18 de agosto 2005.

M. Diagrama del proceso de producción de ferromanganeso en China, elaborado por Minera Autlán con base en una visita a una planta de fundición y sintetización de manganeso en Quinzhou, China, en diciembre de 2011.

N. Diagrama del proceso de producción de ferromanganeso en México, elaborado por Minera Autlán con información propia.

O. Diagrama del proceso productivo de ferromanganeso en India, elaborado por Minera Autlán con información del artículo “Innovaciones en tecnología de ferroaleaciones en India”, 2007.

P. Esquema de un horno eléctrico chino, obtenido del Proceedings of the International Ferroalloys Congress, Beijing, China, 1998.

Q. Esquema de un horno eléctrico para aleaciones de manganeso de Minera Autlán.

T. Importaciones totales a México de ferromanganeso que ingresó por la fracción arancelaria 7202.11.01 de la TIGIE de 2008 a 2012, por país, volumen, valor y precio, con participación y variación porcentual y su resumen, elaboradas por Minera Autlán con datos del SAT.

W. Claves de pedimentos de importación y de exportación, obtenidas del Anexo 22 de las Reglas de Carácter General en Materia de Comercio Exterior publicado en el DOF el 12 de mayo del 2008, reformado el 19 de marzo del 2009.

X. Exportaciones de ferromanganeso de China al mundo por volumen, valor y precio de 2008 a 2012, con participación porcentual en volumen de 2012 y variaciones 2009/2008, 2010/2009, 2011/2010, 2012/2011 y 2012/2008, elaboradas el 1 de octubre de 2013 por Minera Autlán con información de UN Comtrade.

Z. Muestra de importaciones y exportaciones de ferromanganeso para la subpartida 7202.11 del Sistema Armonizado de Designación y Codificación de Mercancías de 2008 a 2012, elaborada por Minera Autlán con información de UN Comtrade.

BB. Información general de la empresa GTIS, obtenida de la página de Internet http://www.gtis.com/Spanish/GTIS_revisit_sp.html, consultada el 10 de octubre de 2013.

HH. Consumo aparente de ferromanganeso por país, volumen y participación porcentual de 2008 a 2011 y variación porcentual 2011/2008, obtenido del Informe Anual de Investigación de Mercados, IMnI, 2012.

II. Precios de ferroaleaciones y tendencias de los precios de metales en el mercado interno de India de diciembre de 2011 a diciembre de 2012, publicados en la revista Steel Insights de marzo, mayo, julio, septiembre y noviembre de 2012, y enero de 2013.

JJ. Precio actual de mercado del flete marítimo de minerales y metalurgia de Tiajin, China, a Manzanillo, México, del calculador de flete consultado en la página de Internet http://worldfreightrates.com/es/freight, el 16 de octubre de 2013.

KK. Tipo de cambio diario de rupias de India a dólares del 16 de septiembre al 10 de octubre de 2013; mensual de octubre de 2011 a octubre de 2013, y anual de 2006 a 2013, publicado por la Secretaría y el Servicio Geológico Mexicano, obtenidos de la página de Internet http://portalweb.sgm.gob.mx/ economia/es/tipos-de-cambio/inr-usd/447-tablas-rupia-india-us-dolar.html, el 11 de octubre de 2013.

LL. Tipo de cambio diario de pesos a dólares del 17 de septiembre al 11 de octubre de 2013; mensual de octubre de 2011 a octubre de 2013, y anual de 2006 a 2013, publicado por la Secretaría y el Servicio Geológico Mexicano, obtenidos de la página de Internet http://portalweb.sgm.gob.mx/ economia/es/tipos-de-cambio/mxn-usd/449-tablas-peso-mexicano-us-dolar. html, consultada el 11 de octubre de 2013.

MM. Modelo de impacto de la eliminación de la cuota compensatoria en la rama de producción nacional de ferromanganeso y su metodología, elaborado por Minera Autlán.

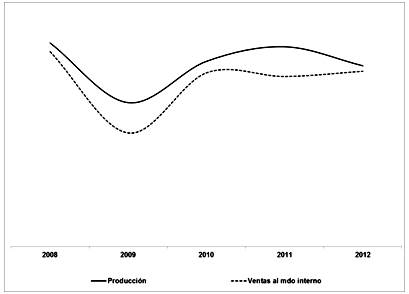

NN. CNA de productos siderúrgicos seleccionados de 2005 a 2012 y pronósticos con comparación de escenarios bajo, medio y alto de 2013 a 2020, elaborados por la CANACERO.

OO. Dos comunicaciones electrónicas del 14 de octubre de 2013 entre personal de Minera Autlán y el IMnI sobre la evaluación del gobierno chino para modificar los impuestos a la exportación y la probable eliminación del impuesto de exportación en las ferroaleaciones de manganeso en China.

PP. Indicadores del mercado de acero crudo en el mundo de 2008 a 2012, elaborados por Minera Autlán, con información del estudio “World Steel in Figures 2013”, GTIS, Word Steel Association, la Organización para la Cooperación y el Desarrollo Económico y UPE Co. Research & Consulting, Ukraine.

QQ. Indicadores del mercado nacional de ferromanganeso de 2008 a 2012, elaborados por Minera Autlán con información propia y de las bases de importaciones totales a México por la fracción arancelaria 7202.11.01 de la TIGIE, proporcionadas por el SAT.

RR. Indicadores económicos y financieros de ferromanganeso de Minera Autlán de 2008 a 2012, elaborados con información propia.

UU. Proyección de los indicadores económicos y financieros de Minera Autlán de ferromanganeso para 2013 y variación porcentual 2013/2012, en escenarios con y sin cuota compensatoria, elaborados por Minera Autlán con información propia, de la CANACERO y del SAT.

VV. Estados financieros consolidados de Minera Autlán y subsidiarias de Grupo Ferrominero, S.A. de C.V. por los años terminados al 31 de diciembre de 2009 y 2008, 2010 y 2009, 2011 y 2010, 2012 y 2011 y al 1 de enero de 2011, con dictamen de auditores independientes del 30 de marzo de 2010, 28 de febrero de 2011, 9 de marzo de 2012 y 26 de marzo de 2013, respectivamente.

WW. Principales clientes de ferromanganeso de Minera Autlán de 2008 a 2012, elaborado con información propia.

d. “Inauguran en julio planta de Ramos Arizpe”, publicado por El Siglo de Torreón, en la página de Internet http://www.elsiglo detorreon.com.mx/noticia/885717.inauguran-en-julio-planta-de-ramos -arizpe.html el 26 de junio de 2013;

e. “Mineral de manganeso en India, los recursos minerales indios”, publicado por IndiaNetzone en la página de Internet http://www. indianetzone.com/46/manganese_ore_india.htm, actualizado al 25 de julio de 2013;

f. “Histórico año de inversión acerera”, publicado por Zócalo Saltillo, en la página de Internet http://www.zocalo.com.mx/imprimir/articulo/ 753128 el 9 de septiembre de 2013;

g. “Suman 6,000 mdd inversiones en industria acerera”, publicado por El Economista, en la página de Internet http://eleconomista.com.mx/industrias/2013/09/18/suman-6000-mdd-inversiones-industria-acerera el 18 de septiembre de 2013;

h. “Concentran tres empresas del norte, inversiones acereras en México”, publicado por REPORTACERO, en la página de Internet http://www.reportacero.com/index.php?, consultado el 14 de octubre de 2013, e

K. Réplicas

23. El plazo venció el 29 de octubre de 2013, sin embargo, al no haber comparecido contrapartes de la producción nacional, no se presentaron réplicas.

L. Argumentos y pruebas complementarias

24. El 20 de enero de 2014, la Secretaría notificó a Minera Autlán la apertura del segundo periodo de ofrecimiento de pruebas con objeto de que presentara los argumentos y las pruebas complementarias que estimara pertinentes.

25. El 28 de febrero de 2014 Minera Autlán presentó argumentos y pruebas complementarias. Manifestó:

A. Minera Autlán ajustó el precio del ferromanganeso que aportó inicialmente, agregando el costo del flete de Tamós, Veracruz, a Lázaro Cárdenas, Michoacán, para garantizar la comparabilidad con el precio del ferromanganeso chino puesto en un destino nacional equivalente, asimismo, descartó el ajuste por arancel de 3% por la importación a México, ya que se eliminó formalmente el 1 de enero de 2012.

B. Como resultado de ambos ajustes el margen de subvaloración aumentó en casi el triple y el precio estimado de las importaciones de ferromanganeso originarias de China se situó 11.69% por debajo del precio de venta interno comparable al de Minera Autlán durante el periodo examinado.

A. Precio de exportación de ferromanganeso de China a México en 2012, sin considerar el arancel de 3% a la importación en México, elaborado por Minera Autlán con información propia, de UN Comtrade y de la página de Internet http://worldfreightrates.com/freight.

B. Cálculo de subvaloración de precios de ferromanganeso de China respecto a los nacionales durante 2012, sin considerar el arancel de 3% a la importación en México y considerando el flete de interno de Tamós, Veracruz al puerto de Lázaro Cárdenas, Michoacán, elaborado por Minera Autlán con información propia, UN Comtrade y las páginas de Internet http://worldfreightrates.com/freight y http://www.usinflationcalculator.com/ inflation/historical-inflation-rates.

C. Consulta a la fracción arancelaria 7202.11.01 de la TIGIE, en la página de Internet http://www.economia-snci.gob.mx, del 27 de febrero de 2014.

E. Modelo de impacto de la eliminación de las cuotas compensatorias sobre la rama de producción nacional de ferromanganeso y su metodología, en el escenario de que China mantuviera el impuesto a la exportación de ferromanganeso, elaborado por Minera Autlán con información propia, de UN Comtrade, de la página de Internet http://worldfreightrates.com/ es/freight y de la CANACERO.

F. Resumen del estudio “Manipulación de la moneda, la economía de EUA, y el orden económico mundial”, C. Fred Bergsten y Joseph E. Gagnon, Peterson Institute for International Economics, diciembre 2012.

I. Los artículos:

a. “Subsidios de la industria China crece un 23%”, Dinny McMahon, publicado por Wall Stret Journal, en la página de Internet http://online.wsj.com/news/articles/ SB10001424127887323836504578551474072138676 el 23 de junio de 2013;

b. “Hebei desmantela instalaciones de producción de hierro y de acero”, publicado por China Daily Information, Co. en la página de Internet http://www.chinadaily.com.cn/business/ 2013-12/02/content_1714483 1.htm, actualizado por Wang Ying el 26 de noviembre 2013;

c. “China faces worsening overcapacity”, publicado por China Daily Information, Co. en la página de Internet http://www.chinadaily. com.cn/cndy/2013-11/26/content_17130823.htm, actualizado por Xinhua el 2 de diciembre de 2013;

d. “Obtiene AHMSA el mayor nivel histórico anual de acero líquido”, Infonor, S.A. de C.V. publicado por Zócalo de Saltillo, en la página de Internet http://www.zocalo.com.mx/seccion/articulo/ obtiene-ahmsa-el-mayor-nivel-historico-anual-de-acero-liquido-1389726343 el 14 de enero de 2014, y

e. “China, despliega el poder del estado para dominar la industria del acero mundial”, Alan H. Price y Christopher B. Weld, publicado por Industry Today, en la página de Internet http://industrytoday.com/article_view.asp?ArticleID=F359 el 10 de febrero de 2014.

M. Requerimientos de información

1. Prórrogas

27. La Secretaría otorgó prórrogas de ocho y diez días a Minera Autlán, para que presentara la respuesta a dos requerimientos de información que se le formularon el 22 de noviembre de 2013 y el 13 de marzo de 2014. Vencieron el 18 de diciembre de 2013 y el 9 de abril de 2014, respectivamente.

2. Minera Autlán

28. El 18 de diciembre de 2013 Minera Autlán respondió el requerimiento de información que la Secretaría le formuló el 22 de noviembre de 2013. Manifestó:

A. En 2012 la capacidad instalada de China para producir ferromanganeso fue de 3,060,000 toneladas con una utilización del 62%, lo que significa una capacidad ociosa del 38% equivalente a la producción de 1,160,000 toneladas.

B. La producción mensual de acero crudo de China muestra un mercado estancado. Las exportaciones de China al resto del mundo han disminuido, en 2012 representaron 5.65% de lo que fueron en 2008; es decir, se contrajeron 94.35% desde ese año.

29. Presentó:

A. Volumen de las exportaciones de ferromanganeso de China por país, de enero a diciembre de 2012 y su porcentaje de participación, elaborado por Minera Autlán con información de GTIS.

B. Claves y nombres de los países que reportan las bases de datos de UN Comtrade, obtenidas de la página de Internet http://unstats.un.org/unsd/tradekb/Knowledgebase/Comtrade-Country-Code-and-Name.

C. Principales países exportadores de ferromanganeso en el mundo, incluyendo China, por volumen, valor y precio de 2008 a 2012, con participación porcentual en volumen de 2012 y variaciones 2009/2008, 2010/2009, 2011/2010, 2012/2011 y 2012/2008, elaborado por Minera Autlán con información de UN Comtrade.

D. Principales países productores de mineral de manganeso por volumen de 2008 a 2012, elaborado por Minera Autlán con información del Informe Anual de Investigación de Mercados, IMnI, 2012.

F. Comunicaciones electrónicas:

c. del 4 de diciembre de 2013, entre personal de Minera Autlán y del IMnI, respecto a que los precios de exportación de ferromanganeso de China que proporciona el GTIS ya incluyen el impuesto de exportación del 20%.

G. Informe Anual de Investigación de Mercados, IMnI, 2012.

H. Aviso de la determinación de la USITC respecto al tercer examen quinquenal (Investigation Nos 731-TA-671-673), sobre las cuotas compensatorias determinadas al silicomanganeso de Brasil, China y Ucrania, del 26 de octubre de 2012, obtenido de la página de Internet http://www.usitc.gov/ publications/701_731/pub4354.pdf.

I. Proyección de los indicadores del mercado nacional de ferromanganeso para 2013 y variación porcentual 2013/2012, en escenarios con y sin cuota compensatoria, y con y sin impuesto a la exportación de China, elaboradas por Minera Autlán con información propia, de la CANACERO y del SAT.

J. Proyección de los indicadores económicos y financieros de la mercancía similar para 2013 y variación porcentual 2013/2012, con y sin cuota compensatoria, y con y sin impuesto a la exportación de China, elaborada por Minera Autlán con información propia, de la CANACERO y del SAT.

K. Modelo de impacto de la eliminación de las cuotas compensatorias sobre la rama de producción nacional de ferromanganeso y su metodología, en el escenario de que China mantuviera el subsidio a la exportación de ferromanganeso, elaborado por Minera Autlán con información propia, de UN Comtrade, de la página de internet http://worldfreightrates.com/es/freight y de la CANACERO.

L. Modelo de impacto de la eliminación de las cuotas compensatorias, en la rama de producción nacional de ferromanganeso y su metodología, incluyendo la determinación del precio de venta (punto de equilibrio), en el que Minera Autlán obtendría utilidades operativas de cero en el mercado interno, elaborado con información propia.

M. Estudio “World Steel in Figures 2013”, World Steel Association.

N. Los artículos:

b. “Mineral de manganeso y aleaciones”, publicado en el IMnI China Weekly Report, del 19 al 25 de octubre de 2013;

e. “Forcejeo en el sector del acero en China, la carga de la política”, Reuters Group Limited, publicado por The New York Times en la página de Internet http://www.nytimes.com/2012/05/04/business/ global/in-chinas-floundering-steel-sector-the-buerden-of-politics.html?_r=1&&pagewanted=print& adxnnlx=1389117601-e+nMOw36Kc9H5sv3I +vD5w el 3 de mayo de 2012.

30. El 9 de abril de 2014 Minera Autlán respondió el requerimiento de información que la Secretaría le formuló el 13 de marzo de 2014. Manifestó:

A. Es inadecuado interpretar que el valor aduanal y el valor estadístico a los que se refieren los artículos 26 del Regulations of the People's Republic of China on lmport and Export Duties y 8 del Regulations of the People's Republic of China on Customs Statistics (que no incluyen el pago del impuesto a la exportación), sea el mismo el valor que los precios a nivel libre a bordo (FOB, por sus siglas en inglés) que reportan las estadísticas de las aduanas de China.

B. El precio FOB se define como el valor de los bienes una vez que son cargados en el barco que los llevará a su destino y son liberados por la aduana del país de origen, por lo que, incluye cualquier impuesto a pagar para ser liberado por la aduana. Los precios que reportan las estadísticas de aduanas de China que presentó Minera Autlán son a nivel FOB.

C. Para calcular los precios de exportación, Minera Autlán utilizó información del valor y volumen exportado de China provenientes de UN Comtrade, y para validar dicha información, consideró la información que publican las aduanas chinas en su página de Internet, la cual es la misma y, por tanto, ambas se encuentran a nivel FOB.

D. Al aplicar al valor normal el ajuste por diferencias físicas en relación con el contenido de manganeso que en India es de 70% y en China de 76%, el margen de dumping de 14.98% originalmente presentado se modifica a 25.51%.

E. De eliminarse la cuota compensatoria al producto examinado, la utilidad operativa correspondiente al mercado interno experimentaría una caída del 97% con respecto a 2012, que refleja la afectación en un solo año, lo cual plantea un escenario desastroso si se extiende a años subsecuentes. Minera Autlán tendría que reducir sus precios para no perder mercado frente a la competencia desleal de China, ocasionándole un daño importante. La única forma en que Minera Autlán podría contener la entrada masiva de ferromanganeso sería ofreciendo a sus clientes precios que les permitan ahorrarse el costo de transporte de China a México, que difícilmente podría soportar de manera sostenida.

31. Presentó:

B. Diversas impresiones de la página de Internet http://www.ferroalloynet.com, de los precios de exportación (a nivel FOB) y de mercado (a nivel ex-fábrica) del ferromanganeso de China, del 10 al 13 de septiembre de 2013.

C. Cuatro comunicaciones electrónicas del 20, 22 y 27 de septiembre de 2013, entre personal de CRU Group, el IMnI y Minera Autlán, sobre el costo del flete interno de las plantas chinas de ferroaleaciones a los principales puertos de exportación de China.

E. 2011, Anuario de Minerales. Ferroaleaciones (comunicado de avances), del Servicio Geológico de los Estados Unidos, septiembre de 2013.

F. Principales países productores del mineral de manganeso por grado (alto, medio, bajo y total) y volumen de 2008 a 2012, elaborado por Minera Autlán con datos del Informe Anual de Investigación de Mercados de 2012.

I. Costos de producción de ferromanganeso en India de 2009 a 2012, elaborado por Minera Autlán con información del estudio de costos 2012, publicado por CRU International Limited.

J. Costos de venta y gastos de operación fijos y variables de ferromanganeso de Minera Autlán de 2008 a 2012, elaborado con información propia y el tipo de cambio anual de pesos a dólares de 2006 a 2013, publicado por la Secretaría y el Servicio Geológico Mexicano.

K. Estado de costos, ventas y utilidades de Minera Autlán de la mercancía similar orientada al mercado interno de 2008 a 2012, elaborado con información propia.

L. Proyección del estado de costos, ventas y utilidades de 2013 de Minera Autlán de la mercancía similar con y sin cuota compensatoria, sin considerar el 20% del impuesto a la exportación en China y su metodología, elaborada con información propia.

N. Hechos esenciales

32. El 13 de mayo de 2014 la Secretaría notificó a Minera Autlán los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (“Acuerdo Antidumping”).

33. El 21 de mayo de 2014, Minera Autlán presentó sus manifestaciones a los hechos esenciales.

O. Audiencia pública

34. El 21 de mayo de 2014, se celebró la audiencia pública de este procedimiento. Únicamente compareció Minera Autlán, la cual tuvo oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, misma que constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

P. Alegatos

35. El 4 de junio de 2014 Minera Autlán presentó sus alegatos, los cuales se consideraron para emitir esta Resolución.

Q. Opinión de la Comisión de Comercio Exterior

36. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior (LCE) y 15 fracción XI del Reglamento Interior de la Secretaría (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior (la “Comisión”), que lo consideró en su sesión del 26 de junio de 2014.

37. El Secretario Técnico de la Comisión, una vez que constató la existencia de quórum en los términos del artículo 6 del Reglamento de la Ley de Comercio Exterior (RLCE), dio inicio a la sesión. La Secretaría expuso detalladamente el caso y aclaró las dudas que surgieron. El proyecto se sometió a votación y fue aprobado por mayoría de votos.

CONSIDERANDOS

A. Competencia

38. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción V y 15 fracción I del RISE; 5 fracción VII, 67, 70 fracción II y 89 F de la LCE y 11.3, 11.4 y 12.3 del Acuerdo Antidumping.

B. Legislación aplicable

39. Para efectos del presente procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la LFPCA y el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

40. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegue, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

41. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis de la continuación o repetición de la discriminación de precios

42. Ningún exportador chino ni importador del producto objeto de examen compareció al procedimiento para presentar información, argumentos y pruebas sobre valor normal, precio de exportación u otros aspectos del procedimiento, no obstante que se les otorgó amplia oportunidad para ello. En consecuencia, la Secretaría, realizó el examen sobre la repetición o continuación de la práctica de discriminación de precios con base en los hechos de los que tuvo conocimiento, en términos de lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping y 54 y 64 de la LCE. Tales hechos corresponden esencialmente a la información y pruebas proporcionadas por la producción nacional en el curso del procedimiento, así como la información de que se allegó la Secretaría.

1. Precio de exportación

43. Debido a que durante el periodo objeto de examen China no realizó exportaciones de ferromanganeso a México, Minera Autlán calculó el precio de exportación a partir de las exportaciones totales de China al mundo. Argumentó que no existe una concentración ni un flujo constante de exportaciones hacia un país o grupo de países que permita considerarlos como una referencia de precio de exportación. Para demostrarlo presentó información estadística de la página de Internet del GTIS correspondiente a 2012.

44. La Secretaría se allegó de las estadísticas de exportación de China que reporta UN Comtrade y las comparó con la información que presentó Minera Autlán, sin encontrar diferencias significativas. Observó que Japón fue el principal destino de las exportaciones chinas durante el periodo examinado. Por lo anterior, la Secretaría determinó utilizar en el presente examen a Japón para el cálculo de precio de exportación de China.

45. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo, a partir de la información descrita en los puntos 43 y 44 de la presente Resolución.

a. Ajustes al precio de exportación

46. Minera Autlán propuso ajustar el precio de exportación por concepto de flete y cargas impositivas. Afirmó que la información se encuentra a nivel FOB y proporcionó los términos de venta en que se registran las exportaciones del GTIS.

47. El flete interno se refirió a la ruta de una planta productora en China a uno de los principales puertos marítimos de ese país. Calculó el monto por flete con base en la diferencia entre los precios FOB y ex-fábrica reportados en la página de Internet de Ferroalloy Market Information. Precisó que el precio FOB incluye impuestos a la exportación y dedujo de este precio un 20% por ese concepto. Al no corresponder al periodo de examen, aplicó la tasa de inflación media del IPC de China. Obtuvo la información de las páginas de Internet de Ferroalloy Market Information http://www.ferroalloynet.com y http://www.inflation.eu/inflation-rates/china/historic-inflation/cpi-inflation-china-2013.aspx. Presentó la impresión de ambas páginas de Internet y una hoja de trabajo donde reportó los precios de exportación.

48. Adicionalmente, presentó una alternativa de cálculo de flete interno y afirmó que corresponde a las tarifas de uno de los principales productores de manganeso y de ferroaleaciones en China. Para acreditarlo, presentó diversas comunicaciones electrónicas de funcionarios del IMnI y CRU Group de septiembre de 2013.

49. La Secretaría observó que la información de Ferroalloy Market Information no señala que el precio FOB incluya impuestos a la exportación en China, por lo que no tiene certeza que proceda la deducción de los impuestos mencionados. La información de CRU Group se refiere exclusivamente al flete terrestre, por lo que la Secretaría calculó el ajuste con esta información y la actualizó al periodo de examen con base en la inflación de China que obtuvo de la página de Internet http://www.inflation.eu.

50. Minera Autlán manifestó que China grava sus exportaciones con un arancel de 20% y afirmó que los precios que presentó para el cálculo del precio de exportación están a nivel FOB e incluyen dicho impuesto. Presentó copia parcial de los Manuales de Ferroaleaciones de 2011 y 2012, publicados por The Tex Report, Co. Ltd. y una comunicación electrónica del IMnI.

51. La Secretaría observó que los artículos 26 y 8 de los Regulations of the People’s Republic of China on Import and Export Duties y Regulations of the People’s Republic of China on Customs Statistics, respectivamente, establecen que los valores estadísticos de las exportaciones se registrarán como la suma del valor de los bienes, el costo del transporte, los costes asociados al transporte de las mercancías, y el costo del seguro que se pagan antes de que las mercancías sean cargadas en el punto de salida del territorio aduanero de China, de los cuales se deducirán los impuestos de exportación pagados. Por ello, solicitó a Minera Autlán que justificara por qué debía de ser ajustado el precio de exportación por este concepto.

52. Minera Autlán señaló que el precio FOB al ser calculado posteriormente a la liberación de los bienes de la aduana, contiene necesariamente cualquier impuesto. En ese sentido, afirmó que es incorrecto interpretar que el valor estadístico de los bienes exportables es el precio FOB que reportan las estadísticas de aduanas de China. Presentó una comparación entre las cifras de exportación que publica UN Comtrade y las aduanas de China, así como el resumen informativo sobre estadísticas que publican las aduanas de China.

54. Por lo anterior, la Secretaría no contó con los elementos suficientes que le permitieran determinar si los impuestos a la exportación forman parte del precio utilizado para el cálculo del precio de exportación. Sin embargo, con el fin de valorar si se repetiría la práctica de discriminación de precios en las exportaciones a México de ferromanganeso, originarias de China, la Secretaría analizó alternativamente un escenario con impuestos de exportación, conforme a la tasa del 20% que señaló Minera Autlán. Determinó el monto unitario con base en el valor y volumen de las exportaciones de China a Japón que reportó UN Comtrade.

55. La Secretaría determinó ajustar el precio de exportación por flete interno con las pruebas aportadas por la producción nacional, así como por impuestos a la exportación para el escenario que se señala en el punto anterior de esta Resolución, de conformidad a los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, 53 y 54 del RLCE.

2. Valor normal

56. De acuerdo con los argumentos y las pruebas proporcionados por Minera Autlán, en China existe una gran intervención por parte del gobierno que muestra que sigue siendo una economía centralmente planificada.

58. Presentó información de la solicitud de celebración de consultas presentada por México ante la OMC en 2012 sobre las medidas relativas a la producción de exportación de prendas de vestir y productos textiles. Aclaró que aun cuando la solicitud se refiere a otros productos, muestra que China continúa con las medidas que la identifican como una economía centralmente planificada.

60. En el presente procedimiento, no se presentaron argumentos ni pruebas que desvirtuaran el estatus de China como economía centralmente planificada, en consecuencia, y con fundamento en los artículos 33 de la LCE, 48 del RLCE y el numeral 15 literal a, sección ii), del Protocolo de Adhesión de China a la OMC, la Secretaría analizó la opción de India como país sustituto de China para el cálculo del valor normal.

a. Selección de país sustituto

i. Mercancía objeto de examen y proceso productivo

61. Minera Autlán afirmó que en India se fabrica mercancía similar a la examinada y cuenta con un proceso de producción idéntico al que China utiliza en la producción de ferromanganeso. Presentó fotografías y la composición química del producto objeto de examen, así como, diagramas de flujo del proceso productivo de empresas productoras de ambos países. También proporcionó copia del documento “Innovaciones en tecnología de ferroaleaciones en India” de la Asociación de Productores de Ferroaleaciones en India, y una carta de invitación de un productor de ferromanganeso en China a Minera Autlán para visitar una planta de manganeso en dicho país, en diciembre de 2011.

62. Respecto al proceso productivo, especificó que India cuenta con el horno eléctrico como único proceso productivo mientras que, China emplea el horno eléctrico para producir cerca del 90% del ferromanganeso y el remanente a través de alto horno, lo cual significa que ambos países cuentan con el mismo proceso productivo. Explicó que el proceso productivo es homogéneo en todo el mundo, así como la tecnología que se utiliza. Presentó cifras de producción y tipo de horno utilizado en la fabricación de la mercancía bajo examen, que obtuvo del “Anuario de Minerales 2011” publicado por el Servicio Geológico de los Estados Unidos.

ii. Participación a nivel mundial de India en la producción y exportación de ferromanganeso

63. Minera Autlán afirmó que la similitud en los procesos de fabricación derivan en la semejanza del uso de insumos. Presentó un cuadro con los principales países productores del mineral de manganeso, principal insumo del producto examinado. También, aportó datos estadísticos de los principales productores, exportadores e importadores de ferromanganeso, entre los cuales se encuentran China e India. Obtuvo la información del Informe Anual de Investigación de Mercados 2012, del IMnI y UN Comtrade para 2012.

iii. Otros elementos relevantes

64. Minera Autlán manifestó que de acuerdo con sus indagaciones y el reporte de la OMC de investigaciones antidumping en contra de sus países miembros, India no está siendo investigada por prácticas de dumping ni subvenciones.

65. En cuanto al desarrollo económico, mencionó que tanto China como India son parte del grupo de los BRIC’s. Agregó que ambos países se encuentran entre las diez economías mundiales de acuerdo al monto de su PIB. Indicó que al ordenar a las mismas economías, según su poder de paridad de compra, China se encuentra en segundo lugar seguido de India a partir de 2011. Presentó el Reporte mensual de los BRIC’s de Goldman Sach Global Economics No. 11/06 y la definición de poder de paridad de compra establecida por el Banco Mundial.

iv. Determinación de la Secretaría

b. Precios en el mercado interno del país sustituto

68. Minera Autlán presentó referencias de precios mensuales de ferromanganeso con un contenido de manganeso de 70%. Indicó que la fuente de información fue la publicación Steel Insights, de la empresa Mjunction, que es la comercializadora más importante en India, por lo que los precios reportados son una base razonable para calcular el valor normal. Precisó que esta fuente es reconocida por la industria a nivel local e internacional y reporta precios que provienen de transacciones reales y con variaciones mínimas de precios en el mercado. Presentó un correo electrónico del editor ejecutivo de dicha publicación del 2 de diciembre de 2013.

69. Los precios reportados en rupias se convirtieron a dólares mediante el tipo de cambio mensual reportado por la Secretaría en la página de Internet http://portalweb.sgm.gob.mx/economia/es/tipos-de-cambio/inr-usd/447-tablas-rupia-india-us-dolar.html.

70. Con fundamento en los artículos 2.2 del Acuerdo Antidumping, 31 de la LCE y 40 del RLCE, la Secretaría calculó un precio promedio en dólares por kilogramo a partir de la información descrita en el punto 68 de la presente Resolución. Aplicó el tipo de cambio promedio mensual que reportó el Banco Central de India en su página de Internet http://www.rbi.org.in/home.aspx.

i. Ajustes al valor normal

71. Debido a que los precios se reportaron a nivel ex-fábrica, Minera Autlán propuso ajustar el valor normal por concepto de diferencias físicas. Indicó que el contenido de manganeso en el ferromanganeso de India es del 70%, mientras el de origen chino es del 76%. Proporcionó la estructura de costos de producción de India y la metodología de cálculo para ajustar las diferencias en el costo del mineral de manganeso. Presentó el capítulo 5 del Reporte de costos de las ferroaleaciones de manganeso, enero 2012, CRU International Limited.

3. Conclusión

F. Análisis de la continuación o repetición del daño

75. Para realizar su análisis, la Secretaría consideró los datos del periodo de examen comprendido del 1 de enero al 31 de diciembre de 2012, así como las cifras del periodo analizado que comprende del 1 de enero de 2008 al 31 diciembre de 2012. Salvo indicación en contrario, la descripción de la tendencia de los indicadores económicos y financieros durante un año determinado, se hace con respecto al comparable inmediato anterior.

1. Rama de producción nacional

2. Mercado internacional

77. Minera Autlán presentó información del IMnI sobre producción y consumo mundiales de ferromanganeso. Con base en dicha información, se observó que en 2012, los principales productores fueron: China, India, Sudáfrica, Japón, Corea del Sur, Rusia, Ucrania, Noruega, Australia y Francia; en conjunto, estos países concentraron el 93% de la producción mundial de ferromanganeso. En particular, China representó el 46% de la producción mundial.

78. En cuanto el consumo, se observó que en 2011 los principales países fueron: China, Japón, India, Estados Unidos, Rusia, Alemania, Corea del Sur, Irán, Brasil y Taiwán; en conjunto, estos países demandaron el 82% del consumo mundial de ferromanganeso. En particular, China participó con el 45%.

79. Por lo que respecta a las exportaciones, los principales exportadores fueron: Sudáfrica, Corea del Sur, India, Ucrania, Rusia, Bélgica, Países Bajos, Estados Unidos, España y Brasil; en conjunto, estos países vendieron el 96% del volumen exportado a nivel mundial en 2012.

80. Asimismo, los principales importadores fueron: Estados Unidos, Alemania, Japón, Bélgica, Rusia, Reino Unido, Ucrania, Canadá, Países Bajos y Turquía; en conjunto, estos países compraron el 70% del volumen importado a nivel mundial en 2012.

3. Mercado nacional

81. Minera Autlán argumentó que el ferromanganeso es una ferroaleación que constituye uno de los insumos básicos para la producción de acero, e indicó que en México se demandaron 106 millones de toneladas de acero de 2008 a 2012. Por ello, el mercado del ferromanganeso está ligado por completo al mercado del acero.

82. Minera Autlán señaló que durante el periodo analizado se demandaron 171 mil toneladas de ferromanganeso en México, sin que hubiera grandes variaciones, el CNA de ferromanganeso sólo aumentó 1% de 2008 a 2012.

83. Por el lado de la oferta, Minera Autlán es el único productor nacional y satisface a la mayor parte del mercado mexicano, mismo que es completado con la oferta de empresas productoras de otros países, que compiten por abastecer a la industria metalúrgica nacional a través de las importaciones. Los principales competidores del extranjero durante el periodo analizado fueron: India, Ucrania, Sudáfrica, Estados Unidos, Corea del Sur y Venezuela.

85. Las características del mercado constituyen incentivos para que algunos países incurran en prácticas de dumping, porque al ser la cuota de mercado tan sensible al precio, el dumping resulta una estrategia costeable para invadir nuevos mercados; prueba de lo anterior, es que los precios de Minera Autlán y las importaciones registraron una variabilidad significativa durante el periodo analizado.

86. Por su parte, la Secretaría observó que el volumen de la producción nacional disminuyó 29% en 2009, se recuperó en 29% en 2010, aumentó 8% en 2011 y cayó 10% en 2012. A lo largo del periodo analizado, la producción nacional acumuló una disminución de 11%.

87. A lo largo del periodo analizado las exportaciones de ferromanganeso aumentaron 153% en 2009 y 78% en 2011, mientras que disminuyeron 48% en 2010 y 61% en 2012, con lo que acumularon una disminución de 8% entre 2008 y 2012.

88. Con base en las estadísticas obtenidas del SIAVI, se observó que durante el periodo analizado, a través de la fracción arancelaria 7202.11.01 de la TIGIE, ingresaron importaciones originarias de 18 países: Bahréin, Brasil, Canadá, China, Corea del Sur, Emiratos Árabes, España, Estados Unidos, Francia, Georgia, India, Japón, Kazakstán, Noruega, Sudáfrica, Turquía, Ucrania y Venezuela, destacando los volúmenes provenientes de Ucrania e India, que representaron el 48% y 23% del volumen total, respectivamente.

89. Con objeto de evaluar la participación de las importaciones analizadas en relación con el mercado nacional, la Secretaría estimó el CNA medido como la producción nacional, más importaciones, menos exportaciones. Al respecto, se observó que el CNA disminuyó 40% en 2009, se recuperó 59% en 2010, aumentó 15% en 2011 y se contrajo 3% en 2012. El CNA acumuló un aumento de 6% entre 2008 y 2012.

90. Sobre la composición del CNA, se observó que la participación de la industria nacional en el mercado doméstico mantuvo una tendencia a la baja, ya que perdió 15 puntos porcentuales al pasar de una participación del 89% en 2008 a 74% en 2012; por el contrario, la participación de las importaciones totales aumentó 15 puntos porcentuales a lo largo del periodo analizado.

4. Análisis sobre el volumen real y potencial de las importaciones

91. Minera Autlán indicó que la fracción arancelaria 7202.11.01 de la TIGIE es específica para el producto objeto de examen y, por lo tanto, únicamente ingresa el ferromanganeso.

92. A partir de las estadísticas obtenidas del SIAVI, la Secretaría observó que las importaciones originarias de China fueron marginales a lo largo del periodo analizado, ya que sólo se registraron 272 kilogramos en 2009.

93. Las importaciones totales disminuyeron 14% en 2009, aumentaron 82% en 2010 y 80% en 2011 y se redujeron 13% en 2012; con lo que acumularon un crecimiento de 145% entre 2008 y 2012.

94. La participación de las importaciones totales en el mercado mexicano fue creciente, ya que incrementaron su participación en 15 puntos porcentuales, al pasar de una participación de 11% en 2008 a 26% en 2012.

95. En cuanto a la estimación de importaciones potenciales, Minera Autlán presentó dos escenarios: uno conservando la cuota compensatoria y otro en el que se elimina.

96. En el escenario que considera la eliminación de la cuota compensatoria, Minera Autlán argumentó que las importaciones chinas ingresarían con los márgenes de subvaloración potenciales que se indican en el punto 115 de la presente Resolución.

97. Minera Autlán proyectó el volumen potencial que ingresaría durante el año siguiente a la eliminación de la cuota compensatoria, bajo dos escenarios: a) considerando que el gobierno chino elimina el impuesto que aplica sobre las exportaciones de ferromanganeso, y b) suponiendo que China mantiene dicho impuesto.

98. Explicó que los cálculos que soportan la estimación del volumen potencial de las importaciones chinas se sustentan con la participación de mercado que las importaciones examinadas alcanzaron en 2001 y 2002.

101. En el escenario que el gobierno chino mantiene el impuesto a la exportación, Minera Autlán estimó que las importaciones de China alcanzarían un nivel inferior, aproximadamente el 55% del volumen estimado en el escenario que elimina el impuesto a la exportación, con una participación de mercado del 21%. En este caso, Minera Autlán consideró un margen de subvaloración menor y supone que ajustaría el precio nacional para no disminuir su cuota de mercado, por lo que el ingreso de las importaciones chinas se daría a costa de las importaciones de otros orígenes.

102. En la Gráfica 1, se presentan las estimaciones correspondientes al volumen potencial de las importaciones chinas que podría ingresar, en caso de eliminarse la cuota compensatoria. En dicha gráfica se ilustra la magnitud de los volúmenes potenciales calculados (con y sin impuesto a la exportación), en relación con el CNA.

103. En esta gráfica se puede observar que aun en el escenario que conserva el impuesto a la exportación, estaría ingresando un volumen significativo de importaciones chinas con una participación del 83% sobre las importaciones totales, lo que causaría un desplazamiento de las importaciones de otros orígenes; mientras que la producción nacional conservaría su participación de mercado a través de un ajuste a la baja de su precio interno.

Gráfica 1. Mercado nacional vs Volúmenes potenciales de importación, en caso de eliminarse la cuota compensatoria

Fuente: Elaborado con las proyecciones presentadas por Minera Autlán.

105. Asimismo, los resultados muestran que si bien las medidas antidumping inhibieron el ingreso de mercancías en condiciones de discriminación de precios durante el periodo analizado, ello no significa que los exportadores del país investigado ya no incurran en estas prácticas, dado que de acuerdo con lo descrito en el punto 73 de la presente Resolución, la Secretaría concluyó que de eliminarse la cuota compensatoria, se repetiría la práctica de discriminación de precios en las exportaciones a México de ferromanganeso originarias de China.

5. Efectos reales y potenciales sobre los precios

106. Con base en las estadísticas de importación obtenidas del SIAVI, la Secretaría calculó el precio promedio de las importaciones totales de ferromanganeso y observó que disminuyó 52% en 2009, aumentó 25% en 2010 y disminuyó 4 y 6% en 2011 y 2012, respectivamente, de manera que el precio de las importaciones acumuló una disminución de 46% entre 2008 y 2012.

107. El precio nacional mantuvo un comportamiento similar, con un desempeño negativo a lo largo del periodo analizado, disminuyó 49% en 2009, aumentó 19% en 2010 y disminuyó 2 y 8% en 2011 y 2012, respectivamente, por lo que se observó una contracción acumulada de 46% entre 2008 y 2012.

108. En la Gráfica 2, se puede observar que ambos precios resienten, prácticamente en la misma proporción, la caída de 40% que registró el mercado en 2009 y como, en los años posteriores, el comportamiento de ambos precios se estabilizó.

Gráfica 2. Precios del producto nacional y de las importaciones

Fuente: SIAVI.

109. El comportamiento que observaron los precios en el periodo analizado muestra que el precio nacional mantiene una diferencia en relación con el precio promedio de las importaciones; sin embargo, el comportamiento de ambos precios es prácticamente paralelo. La relación que existe entre el comportamiento de ambos precios corresponde a las condiciones de mercado que enfrenta un commodity, como Minera Autlán explicó en el punto 84 de la presente Resolución.

110. Minera Autlán argumentó que un elemento fundamental para probar la repetición del daño es la subvaloración de los precios de ferromanganeso originario de China, con respecto a los precios nacionales. Debido a que no existieron importaciones de producto chino durante el periodo examinado, la producción nacional estimó el precio que se observaría al registrarse importaciones de China.

112. Con objeto de comparar el precio de las exportaciones chinas con el precio nacional, Minera Autlán realizó una operación de “homologación” por contenido de manganeso del precio de exportación de China. Al respecto, la Secretaría le requirió para que justificara la aplicación de este ajuste.

113. Minera Autlán señaló que el contenido de manganeso de China es de 76%, mientras que en México es de 72.8%. Esta diferencia en los contenidos de mineral de manganeso afecta el precio de cada uno de los productos, por lo que se homologó el precio de China al 72.8%.

117. Al respecto, la Secretaría observó que en 2012 China exportó a precios inferiores al precio promedio a Corea del Sur, Japón, Filipinas y Rusia, en porcentajes que fluctuaron entre 10% y 11%, lo que sugiere que China practica una política de discriminación de precios diferenciada entre sus mercados de exportación.

6. Efecto real y potencial sobre la rama de producción nacional

119. Con objeto de evaluar el comportamiento de la producción nacional a lo largo del periodo analizado, la Secretaría examinó la información presentada por Minera Autlán sobre el comportamiento de los indicadores económicos y financieros de la rama de producción nacional de ferromanganeso, entre 2008 y 2012.

120. Minera Autlán argumentó que dado que el sector acerero es el consumidor de ferromanganeso, la crisis económica de 2009 provocó una caída del 42% del CNA. A partir de ese declive, el CNA de ferromanganeso se recuperó en casi la misma magnitud, creciendo 56% de 2009 a 2010. En los años siguientes el mercado se estabilizó alrededor de las 37 mil toneladas y se espera un crecimiento del mercado del acero.

121. La producción nacional señaló que disminuyó su participación de mercado, en términos del CNA, ya que perdió 10 puntos porcentuales entre 2008 y 2012. En cuanto a la producción, ésta sufrió un descalabro importante en 2009 debido a la crisis económica, pero se recuperó en 2010 y se mantuvo en un nivel estable hasta 2012.

122. Minera Autlán argumentó que está saliendo de un panorama adverso, causado por una coyuntura internacional, aunado a ello, el ingreso potencial del mayor competidor mundial en volumen, China, sería perjudicial para la industria nacional y correría el riesgo de no recuperarse por completo.

123. Tomando en consideración la situación particular de mercado que experimentó la industria nacional de ferromanganeso como consecuencia de la crisis económica de 2009, la Secretaría observó un desempeño negativo en el comportamiento de los indicadores económicos y financieros. El volumen de la producción nacional registró disminuciones de 29% en 2009 y 10% en 2012, sin embargo, en 2010 y 2011 creció 29% y 8%, respectivamente. Si bien la participación de la industria nacional en el mercado doméstico perdió 15 puntos porcentuales entre 2008 y 2012, en el periodo objeto de examen creció 3 puntos porcentuales en relación con 2011.

124. La rama de producción nacional mantuvo estable la magnitud de su capacidad instalada; mientras que el porcentaje de utilización de dicha capacidad también guarda relación directa con el comportamiento observado por la producción, en este caso, la utilización de la capacidad instalada disminuyó 25 puntos porcentuales en 2009, pero se recuperó en 2010 y 2011 al registrar un crecimiento de 17 y 6 puntos porcentuales, respectivamente, y decreció 8 puntos porcentuales en 2012.

125. Las ventas al mercado interno se vieron afectadas por el comportamiento del mercado, en este caso, se presentó una disminución de 42% en 2009, se recuperaron 53% en 2010, cayeron 2% en 2011 y aumentaron 3% en 2012.

126. El comportamiento descrito de la producción y ventas al mercado interno, fue influenciado por la crisis de 2009. Tal como argumentó Minera Autlán, dicha crisis afectó de manera significativa el desempeño de la industria siderúrgica y, con ello, disminuyó la demanda de ferromanganeso; dicho efecto fue registrado en el mercado mexicano con una caída de 40% del CNA en 2009, sin embargo, el comportamiento de dichos indicadores de la rama de producción nacional se estabilizó en los años posteriores a 2009, situación que se ilustra en la Gráfica 3.

Gráfica 3. Comportamiento de la producción y ventas internas

Fuente: Elaborada con información de Minera Autlán.

127. Como efecto de la crisis de 2009, la información presentada muestra que la industria nacional realizó ajustes a su nivel de inventarios, a través de su volumen de producción, ya que dicho indicador disminuyó 91%, 98% y 58% en 2009, 2010 y 2012, respectivamente. A lo largo del periodo analizado, los inventarios acumularon una caída de 84% entre 2008 y 2012.

128. El empleo registró los efectos negativos descritos con anterioridad, en este caso, con excepción de 2011 donde se observó un crecimiento de 15%, se registró una disminución de 10% entre 2008 y 2012. La productividad disminuyó 27% en 2009 y 6% en 2011, y aumentó 29% en 2010 y 11% en 2012, acumulando un descenso de 1% entre 2008 y 2012. Por su parte, los salarios disminuyeron 34% en 2009 y 23% en 2012, y aumentaron 22% y 17% en 2010 y 2011, respectivamente, por lo que acumularon una disminución de 28% entre 2008 y 2012.

129. Con excepción de 2010, los resultados operativos mantuvieron una tendencia negativa, disminuyeron 102.9% en 2009 (los ingresos por ventas se redujeron 65.5% y los costos de operación lo hicieron en 27.8%), lo que dio lugar a una caída de 54.4 puntos porcentuales en el margen operativo. Para 2010, los resultados operativos aumentaron 659.3%, dicho incremento fue ocasionado por el crecimiento de 62.7% de los ingresos por ventas y un aumento de 33.4% de los costos de operación, lo que dio lugar a un crecimiento de 18.7 puntos porcentuales en el margen operativo.

130. En 2011 los resultados operativos disminuyeron 17%, debido a que los ingresos por ventas bajaron 8.8%, en tanto los costos de operación lo hicieron 7.5%, lo que dio lugar a una reducción de 1.3 puntos porcentuales en el margen operativo. Para 2012, los resultados operativos cayeron 3.9%, dado que los ingresos por ventas bajaron 2.7%, en tanto los costos de operación lo hicieron 2.5%, lo que dio lugar a una disminución de 0.2 puntos porcentuales en el margen operativo. De manera general para 2012 con respecto a 2008, los resultados operativos registraron una reducción de 87%, debido a que los ingresos por ventas bajaron 50.2% y los costos de operación lo hicieron 13.1%, por lo que el margen operativo disminuyó 37.1 puntos porcentuales.

131. Con respecto al rendimiento sobre la inversión (ROA, por sus siglas en inglés) de Minera Autlán, calculado a nivel operativo, su comportamiento fue positivo en todos los años analizados, aunque se observó una tendencia decreciente.

132. Por lo que se refiere a la contribución del producto similar al ROA, ésta fue positiva en el periodo 2008-2012, con excepción de 2009 y también se observó una tendencia decreciente.

133. La Secretaría analizó el estado de cambios en la situación financiera de Minera Autlán y observó que durante el periodo analizado el flujo de caja operativo fue positivo con tendencia a la baja.

134. Por otro lado, la capacidad de reunir capital mide la capacidad que tiene un productor de allegarse de los recursos financieros necesarios para la realización de la actividad productiva, la Secretaría analizó dicha capacidad a través del comportamiento de los índices de circulante, prueba del ácido, apalancamiento y deuda.

135. Normalmente se considera que los niveles de solvencia y liquidez son adecuados, si la relación es de 1 a 1 o superior, entre los activos y pasivos circulantes. Al evaluar los niveles de solvencia y liquidez de la empresa analizada, se observó que los niveles de solvencia y liquidez, fueron aceptables en el periodo analizado.

136. En lo referente al nivel de apalancamiento, normalmente se considera que una proporción de pasivo total con respecto al capital contable, inferior al 100% es manejable. En este caso, se determinó que en el periodo analizado, el apalancamiento se encuentra en niveles adecuados al registrarse cifras menores a 100% y en lo que se refiere al nivel de deuda o razón de pasivo total a activo total, los niveles se consideran aceptables.

137. Por otro lado, Minera Autlán presentó un modelo de proyecciones para estimar los efectos que podría causar la eliminación de la cuota compensatoria. Dicho modelo presenta dos escenarios, uno conservando la cuota compensatoria y otro en el que se elimina. En este último caso, la producción nacional presentó dos variantes, la primera considerando que China elimina el impuesto a la exportación de ferromanganeso y la segunda, que el gobierno chino mantiene dicho impuesto.

138. Con respecto a los escenarios que consideran la eliminación de la cuota compensatoria, Minera Autlán tomó como referencia el periodo examinado y presentó proyecciones de sus indicadores económicos y financieros para 2013, suponiendo a éste como el primer año posterior a la eliminación de la cuota compensatoria.

139. En primer lugar, Minera Autlán estimó el CNA considerando que la demanda total de ferromanganeso en México es una variable exógena de su modelo, por lo que fue determinada a partir de las proyecciones de la producción del acero en México realizadas por la CANACERO.

140. Con base en el precio promedio de las exportaciones de China al mundo, puesto en México y en el escenario que China elimina el impuesto a la exportación, Minera Autlán estimó afectaciones generalizadas a sus indicadores económicos y financieros.

142. De esta manera, en 2013, el volumen de la producción nacional caería 13% y la utilización de la capacidad instalada disminuiría 10 puntos porcentuales en relación con el periodo examinado.

143. Las ventas al mercado interno disminuirían 18% en relación con el periodo examinado, con lo que la producción nacional perdería 12 puntos porcentuales del CNA. Los inventarios registrarían una disminución de 23% y el empleo se reduciría 20% en relación con el periodo examinado.

144. Los resultados operativos bajarían 97%, debido a que los ingresos por ventas disminuirían 12.7%, en tanto los costos de operación se mantendrían iguales, lo que daría lugar a una reducción de 12.6 puntos porcentuales en el margen operativo.

145. En cuanto al escenario alternativo, donde el gobierno chino mantiene el impuesto a la exportación, Minera Autlán argumentó que el precio de exportación de China al mundo fue inferior al precio nacional que prevaleció en 2012, por lo que la única forma de contener la entrada masiva de ferromanganeso de origen chino, ante un escenario de eliminación de cuotas compensatorias, sería que el productor nacional reduzca sus precios hasta un nivel en el que utiliza como ventaja competitiva la diferencia de costos y gastos de traslado de la mercancía de China a México.

146. Minera Autlán estimó que el precio nacional sería similar al precio FOB de China, de esta forma, y dependiendo de los términos y condiciones de venta, la producción nacional podría aprovechar su ventaja competitiva y ahorrarle a sus clientes los gastos de flete, arancel, etc.

147. De acuerdo con las estimaciones presentadas por Minera Autlán para el año siguiente a la eliminación de la cuota compensatoria, la productora nacional conserva su cuota de mercado. El resultado que espera Minera Autlán sobre sus indicadores económicos estaría directamente relacionado con el crecimiento esperado de 3% del CNA.

148. De esta manera, el volumen de producción nacional, las ventas al mercado interno, los inventarios y el empleo aumentarían 3% en el año siguiente a la eliminación de la cuota compensatoria, en relación con el periodo examinado.

150. Como se estableció en los puntos 104 y 118 de la presente Resolución, la Secretaría determinó que la eliminación de la cuota compensatoria daría lugar al ingreso de un volumen potencial de importaciones chinas de ferromanganeso, en condiciones de discriminación de precios, mismo que concurriría al mercado nacional a precios subvalorados con respecto al precio nacional.

151. En consecuencia, las pruebas aportadas, así como el análisis efectuado permiten a la Secretaría concluir que, existen elementos que sustentan la probabilidad fundada de que la eliminación de la cuota compensatoria daría lugar a un deterioro de los indicadores económicos y financieros de la rama de producción nacional, descritos en los puntos 141 a 149 de la presente Resolución, lo que haría más vulnerable a la industria, debido al comportamiento negativo que registraron los indicadores nacionales, como consecuencia de la crisis económica de 2009; situación que contribuiría de manera conjunta a la repetición del daño a la rama de producción nacional de ferromanganeso.

7. Capacidad productiva y potencial exportador de China