|

RESOLUCIÓN Final de la investigación antidumping sobre las importaciones de cobertores de fibras sintéticas de tejido tipo Raschel, estampados, lisos, con o sin bordado, con o sin guata intermedia, de cualquier tamaño, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía ingresa por las fracciones arancelarias 6301.40.01 y 9404.90.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación. |

|

Lunes 26 de mayo de 2014 |

RESOLUCIÓN FINAL DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE COBERTORES DE FIBRAS SINTÉTICAS DE TEJIDO TIPO RASCHEL, ESTAMPADOS, LISOS, CON O SIN BORDADO, CON O SIN GUATA INTERMEDIA, DE CUALQUIER TAMAÑO, ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA. ESTA MERCANCÍA INGRESA POR LAS FRACCIONES ARANCELARIAS 6301.40.01 Y 9404.90.99 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACIÓN Y DE EXPORTACIÓN.

Visto para resolver en la etapa final el expediente administrativo 02/13 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud de inicio

1. El 22 de enero de 2013 Apolo Textil, S.A. de C.V. (“Apolo”) y Grupo Textil Providencia, S.A. de C.V. (“Providencia”), en conjunto (las “Solicitantes”), solicitaron el inicio de la investigación administrativa por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones de cobertores de fibras sintéticas de tejido tipo raschel, estampados, lisos, con o sin bordado, con o sin guata intermedia, de cualquier tamaño (excepto eléctricos), originarias de la República Popular China (“China”), independientemente del país de procedencia.

B. Inicio de la investigación

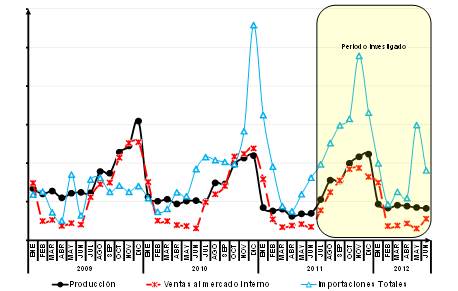

2. El 1 de marzo de 2013 se publicó en el Diario Oficial de la Federación (DOF) la Resolución de inicio de la investigación antidumping (la “Resolución de Inicio”). Se fijó como periodo de investigación el comprendido del 1 de julio de 2011 al 30 de junio de 2012 y como periodo de análisis de daño y causalidad a la rama de producción nacional el comprendido del 1 de enero de 2009 al 30 de junio de 2012.

C. Producto investigado

1. Descripción general

3. El nombre genérico de la mercancía investigada es “cobertores de fibras sintéticas tejido tipo raschel, no eléctrica, estampados o no, bordado o no, con guata intermedia o no, de cualquier tamaño”. Están elaborados con fibras sintéticas, principalmente poliéster y acrílico, con confección de duvetina y ribete con costura a la orilla. El producto investigado se divide principalmente en 2 presentaciones: i) para adultos (individual, matrimonial y king size), y ii) para bebés (cunero, chicos, bolsa de dormir y cobertor de calle).

2. Tratamiento arancelario

4. Los cobertores de fibras sintéticas de tejido tipo raschel ingresan por las fracciones arancelarias 6301.40.01 y 9404.90.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

Tabla 1. Descripción arancelaria del producto objeto de investigación

|

Codificación arancelaria |

Descripción |

|

63 |

Los demás artículos textiles confeccionados; juegos; prendería y trapos |

|

6301 |

Mantas. |

|

6301.40 |

- Mantas de fibras sintéticas (excepto las eléctricas). |

|

6301.40.01 |

Mantas de fibras sintéticas (excepto las eléctricas). |

|

94 |

Muebles; mobiliario medicoquirúrgico; artículos de cama y similares; aparatos de alumbrado no expresados ni comprendidos en otra parte; anuncios, letreros y placas indicadoras luminosos y artículos similares; construcciones prefabricadas |

|

9004 |

Somieres; artículos de cama y artículos similares (por ejemplo: colchones, cubrepiés, edredones, cojines, pufes, almohadas), bien con muelles (resortes), bien rellenos o guarnecidos interiormente con cualquier materia, incluidos los de caucho o plástico celulares, recubiertos o no. |

|

9404.90 |

- Los demás. |

|

9404.90.99 |

Los demás. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI).

5. Con base en la información del SIAVI, la Secretaría observó que las importaciones de los cobertores de fibras sintéticas de tejido tipo raschel que ingresan por la fracción 6301.40.01 pagan un arancel general de 25% y de 15% cuando ingresan por la fracción 9404.90.99 de la TIGIE. Las importaciones originarias de países con los que México ha celebrado tratados de libre comercio están exentas de arancel. La unidad de medida comercial y para la TIGIE es la pieza.

6. Asimismo, con base en información obtenida del Sistema de Información Comercial de México y del Sistema de Gestión Comercial, en conjunto (los “Sistemas de información oficial”), y a partir de los pedimentos de importación y sus facturas correspondientes, aportados por las diversas partes a lo largo de la investigación, la Secretaría confirmó que durante el periodo analizado: i) los cobertores de fibras sintéticas de tejido tipo raschel ingresaron por las fracciones arancelarias 6301.40.01 y 9404.90.99 de la TIGIE, y ii) por ambas fracciones ingresaron productos distintos al investigado (cojines, almohadas, soportes, sábanas, colchas para mascotas, camas de aire, entre otros).

3. Normas técnicas

7. Se identificaron como normas aplicables al producto investigado, las siguientes: i) NOM-004-SCFI-2006 “Información comercial-Etiquetado de productos textiles, prendas de vestir, sus accesorios y ropa de casa”, y ii) NOM-008-SCFI-2002 “Sistema General de Unidades de Medida”.

4. Usos y funciones

8. Los cobertores de fibras sintéticas de tejido tipo raschel se utilizan para resguardar y proteger del frío, por lo que su función es abrigar a las personas. No obstante, también se utilizan para cubrir camas.

5. Proceso de producción

9. El proceso de producción de los cobertores de fibras sintéticas de tejido tipo raschel, consiste en el urdido y en enrollar hilos de poliéster en forma vertical, para posteriormente continuar con el tejido raschel, pasando por el estampado y el teñido, además de la confección y el empaque. Los insumos utilizados para la elaboración del producto investigado son: fibra acrílica, poliéster, colorantes, duvetina, bies, ribete, bolsas de policloruro de vinilo con y sin estampado, cajillas, caja corrugada, etiqueta de tela, hilo de costura, cromos, tela borrega microfibra y, en su caso, guata.

D. Convocatoria y notificaciones

10. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto investigado y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

11. Con fundamento en los artículos 6.1 y 6.1.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), 53 de la Ley de Comercio Exterior (LCE) y 142 del Reglamento de la Ley de Comercio Exterior (RLCE), la Secretaría notificó el inicio de la investigación antidumping a las Solicitantes, a las importadoras y exportadoras de que tuvo conocimiento y al gobierno de China. Con la notificación se les corrió traslado de la versión pública de la solicitud de inicio, de la respuesta a la prevención y de sus anexos, así como de los formularios oficiales de investigación, con el objeto de que formularan su defensa.

12. Asimismo, con fundamento en el artículo 145 del RLCE, además de la publicación en el DOF referida en el punto anterior, se publicó un extracto de la Resolución de Inicio en el periódico “Reforma” a efecto de notificar a las empresas que pudieren resultar interesadas en el presente procedimiento y de las cuales la Secretaría desconocía su domicilio.

E. Partes interesadas comparecientes

13. Las partes interesadas comparecientes son las siguientes:

1. Solicitantes

Apolo Textil, S.A. de C.V.

Grupo Textil Providencia, S.A. de C.V.

Despacho 010-B, Edificio Plaza Reforma

Prolongación Paseo de la Reforma No. 600

Col. Santa Fe Peña Blanca

C.P. 01210, México, Distrito Federal

2. Importadoras

Beltronica, S.A. de C.V.

Calle Germán Gedovius No. 10489, despacho 201

Condominio del Río

Zona Urbana Río Tijuana

C.P. 22010, Tijuana, Baja California

Colchas México, S.A. de C.V.

Carretera Cuautitlán Teoloyucan

Km. 35.5, Mza. 823, Lt. 9

Col. San Lorenzo Río Tenco

C.P. 54713, Cuautitlán Izcalli, Estado de México

Comercializadora México Americana, S. de R.L. de C.V.

Suburbia, S. de R.L. de C.V.

Zara Home México, S.A. de C.V.

Av. Vasco de Quiroga No. 2121, 4o. piso

Col. Peña Blanca Santa Fe

C.P. 01210, México, Distrito Federal

3. Exportadoras

Anhui Technology Import and Export Co., Ltd.

Torre Esmeralda 1

Blvd. Manuel Ávila Camacho No. 40-1606

Col. Lomas de Chapultepec

C.P. 11000, México, Distrito Federal

PEM-America (H.K.) Co., Ltd.

Río Duero No. 31

Col. Cuauhtémoc

C.P. 06500, México, Distrito Federal

Suzhou Yunying Textiles Co., Ltd.

Industrial Park, Xinzhuang Town

Changshu City, Xin Zhuang

Jiangsu, 215555, China

4. Gobierno

Consejero de Asuntos Económico-Comerciales

Embajada de China en México

Platón No. 317

Col. Polanco

C.P. 11560, México, Distrito Federal

F. Resolución preliminar

14. El 9 de septiembre de 2013 la Secretaría publicó en el DOF la Resolución preliminar de la investigación antidumping (la “Resolución Preliminar”). Se determinó continuar con la investigación e imponer una cuota compensatoria provisional a las importaciones de cobertores de fibras sintéticas de tejido tipo raschel, estampados, lisos, con o sin bordado, con o sin guata intermedia, de cualquier tamaño, originarias de China, en los siguientes términos:

A. Las importaciones cuyo precio de importación, correspondiente al valor en aduana de la mercancía en términos unitarios, fuera inferior al precio de referencia de US $12.10 (doce dólares y diez centavos de los Estados Unidos de América) por kilogramo neto, estarían sujetas al pago de cuotas compensatorias, cuyo monto se calcularía como la diferencia entre el precio de importación y el precio de referencia.

B. Las importaciones cuyo precio de importación, correspondiente al valor en aduana de la mercancía en términos unitarios, fuera igual o superior al precio de referencia de US $12.10 (doce dólares y diez centavos de los Estados Unidos de América) por kilogramo neto, no estarían sujetas al pago de cuotas compensatorias.

15. Mediante la publicación a que se refiere el punto anterior, la Secretaría convocó a las partes interesadas comparecientes para que presentaran los argumentos y las pruebas complementarias que estimaran pertinentes, conforme a lo dispuesto en el artículo 164 tercer párrafo del RLCE.

16. La Secretaría notificó la Resolución Preliminar a las partes interesadas comparecientes y al gobierno de China.

G. Reuniones técnicas de información

17. Dentro del plazo establecido en el artículo 84 del RLCE, la importadora Comercializadora México Americana, S. de R.L. de C.V. (CMA) y la exportadora Anhui Technology Import and Export Co., Ltd. (“Anhui”), solicitaron reuniones técnicas de información con el objeto de conocer la metodología que la Secretaría utilizó para llegar a la determinación de la Resolución Preliminar. Las reuniones se realizaron el 27 de septiembre de 2013. La Secretaría levantó los reportes de cada reunión, mismos que obran en el expediente administrativo de acuerdo con el artículo 85 del RLCE.

H. Argumentos y medios de prueba complementarios

1. Solicitantes

18. El 22 de octubre de 2013 las Solicitantes argumentaron:

A. El producto investigado ha quedado debidamente definido desde el inicio de la investigación, por lo que las alegaciones de las contrapartes respecto a que las Solicitantes han ampliado la definición del producto son un fallido intento de restringir el alcance de la investigación, ya que las pruebas indican lo contrario, por lo que en la etapa final dichos argumentos deben ser desechados por la autoridad.

B. La autoridad procedió de manera adecuada al rechazar el cálculo de márgenes de discriminación de precios individuales para las empresas comercializadoras no productoras, ya que, en efecto, si comparecieran las exportadoras y comercializadoras podría significar el cálculo de 2 márgenes de discriminación de precios distintos derivado de una misma transacción.

C. Brasil es el país sustituto idóneo para calcular el valor normal de la mercancía investigada y así deberá seguir considerándose en la etapa final de la investigación.

D. Han aportado pruebas positivas y objetivas para acreditar que son las únicas empresas en México que cuentan con maquinaria y capacidad de producir cobertores de fibras sintéticas de tejido tipo raschel, no eléctricas, estampados o no, bordado o no, con guata intermedia o no, por lo que cuentan con la legitimidad y representatividad necesarias para actuar como Solicitantes en este procedimiento.

E. La autoridad concluyó preliminarmente que existe daño material a la rama de producción nacional causado por las importaciones objeto de dumping y en virtud de que no existe ninguna otra prueba en contrario, deberá concluir en forma definitiva que las importaciones de cobertores en condiciones de dumping causaron daño importante a la rama de producción nacional de productos similares y, por lo tanto, imponer cuotas compensatorias definitivas.

F. La aplicación de cuotas compensatorias no causa desabasto en el mercado mexicano de los cobertores investigados, ya que no se estaría cerrando la importación, los importadores podrán seguir adquiriendo cobertores en China, lo único que ocurriría es que mejoraría la rentabilidad en la producción de cobertores elaborados en México y se evitaría que las Solicitantes dejaran de producir.

G. La cuota calculada por la autoridad se estableció en función de un denominado “precio no lesivo” para la industria nacional en 2011 que le permitiera cubrir el costo total de fabricación, así como un margen “suficiente” para afrontar los compromisos que le genera su operación normal. Sin embargo, este cálculo no incluyó los fuertes compromisos que recientemente adquirieron las Solicitantes en los rubros de investigación y desarrollo de nuevos productos, y el precio no lesivo calculado no tiene considerado, entre otros, la inflación de 2013 y 2014.

H. La cuota compensatoria debería ser igual al margen de dumping originalmente calculado de US $13.98 (trece dólares y noventa y ocho centavos de los Estados Unidos de América) por kilogramo neto.

I. Independientemente de la denominación de cobertor o edredón o si se importa en forma individual o en juegos con otro tipo de mercancía, la cuota compensatoria definitiva debe ser aplicada, siempre que la mercancía cumpla con las características del producto investigado.

2. Importadoras

a. Colchas México

19. El 21 de octubre de 2013 Colchas México, S.A. de C.V. (“Colchas México”) argumentó:

A. La Resolución Preliminar no indica qué se entiende por tejido tipo raschel, lo cual genera confusión en las aduanas del país, debido a que las autoridades aduaneras desconocen en qué consiste ese tipo de tejido, por lo que aplicarán la cuota compensatoria provisional a cualquier mercancía que ingrese por la fracción arancelaria 9404.90.99 que parezca un cobertor, sea o no de tejido raschel, por lo que la autoridad debe indicar claramente qué se entiende por tejido tipo raschel, para evitar confusiones y abusos en la aplicación de la cuota.

B. La autoridad en la Resolución Preliminar determinó que Colchas México no aportó el sustento probatorio que le permitiera confirmar que su mercancía importada es distinta al producto investigado, por lo que aporta los pedimentos de importación y facturas.

C. En la Resolución Preliminar la autoridad consideró que Colchas México importó cobertores de fibras sintéticas de tejido tipo raschel, sin embargo, nunca importó cobertores o edredones de tejido tipo raschel, ya que sus juegos de edredones son de tejido plano y no de raschel, por lo que se trata de mercancías diferentes. Además, de conformidad con el artículo 37 del RLCE sus juegos de edredones no son productos idénticos, debido a que no son iguales en todos sus aspectos ni similares, ya que no son comercialmente intercambiables.

D. La autoridad confunde a los cobertores o mantas (partida 6301) con los edredones (partida 9404), sin embargo, las mantas o cobertores no tienen relleno, mientras que la característica principal de los edredones es que tienen un relleno de cualquier material, y las colchas (partida 6304) también tienen un relleno, pero más ligero que un edredón.

E. Si las Solicitantes al momento de fabricar su producto le agregan un relleno muy ligero tratarán de identificarlo como “edredones”, pero para el público es una manta o cobija, porque el tejido raschel tiene un tejido de tipo bucles o mechones insertados, por lo que no se nota si tiene o no relleno, lo que lleva a confusión, por lo que únicamente se debe aplicar la cuota a la fracción arancelaria 6301.40.01 de la TIGIE, y no a la fracción arancelaria 9404.90.99 de la TIGIE, por tratarse de productos distintos, ya que el ligero relleno de un cobertor no le da la categoría de edredón.

20. Colchas México presentó:

A. Copia de 3 pedimentos de importación con factura.

B. Fotografías de la mercancía que importa.

C. Facturas de los rollos de tela de tejido tipo raschel que compró a las Solicitantes.

b. CMA, Suburbia y Zara

21. El 21 de octubre de 2013 CMA, Suburbia, S. de R.L. de C.V. (“Suburbia”) y Zara Home México, S.A. de C.V. (“Zara”) argumentaron:

A. La Resolución Preliminar deja en estado de inseguridad e incertidumbre jurídica a los importadores, toda vez que no se conocen los productos que están afectos a pagar cuotas compensatorias provisionales, ya que la autoridad no definió de manera clara y precisa qué debe entenderse por tejido tipo raschel.

B. El procedimiento antidumping únicamente debe cubrir los cobertores de fibras sintéticas de tejido tipo raschel que tengan las características señaladas en la notas explicativas de las partidas 60.05 y 58.04 de la TIGIE.

C. Contrario a lo señalado por la autoridad, las características del tejido tipo raschel no se definieron de manera clara y precisa en la Resolución de Inicio ni en la Resolución Preliminar, ya que las únicas características que se mencionaron se refieren al tamaño, diseño y composición que podría tener cualquier tipo de cobertor, independientemente del tipo de tejido utilizado para su elaboración.

D. El hecho de que el término tejido tipo raschel sea conocido en la industria textil, no implica que no deba ser definido en la investigación, sobre todo si se considera que los cobertores de fibras sintéticas son importados por cualquier persona, no sólo por expertos textiles.

E. En la Resolución Preliminar no se desprende que la autoridad haya tomado en cuenta el dictamen técnico emitido por un ingeniero textil, el cual representa un esfuerzo por definir el producto investigado. Incluso en el punto 74 de la Resolución Preliminar, de manera ilegal, se consideró que los argumentos y pruebas rendidas tendientes a definir la cobertura de producto serían analizados en la siguiente etapa.

F. Se pretende ampliar la cobertura del producto inicialmente investigado a cualquier tipo de cobertores de fibras sintéticas que tengan tejidos que adoptan características propias de los tejidos tipo raschel, en contravención al derecho humano de seguridad y certeza jurídica de CMA, Suburbia y Zara, así como a lo dispuesto por el segundo párrafo del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (GATT, por sus siglas en inglés); 2.1 del Acuerdo Antidumping, 28 y 30 de la LCE y 75 fracción VIII del RLCE.

G. Si el ánimo de las Solicitantes era que la autoridad incluyera en la investigación antidumping, todos los cobertores de fibras sintéticas que tuvieran cualquier característica, así lo debieron señalar en su solicitud, por lo que al no haberlo hecho, es incorrecto que se mencione en la Resolución Preliminar que el producto investigado no se limita únicamente a aquéllos que tienen un “tejido raschel”, sino que incluye a una gama más amplia de tejidos.

H. Si la autoridad considera que no se demuestra la ilegal ampliación del producto objeto de investigación, entonces deberá analizar las muestras físicas que aportaron las Solicitantes, a fin de verificar cuál es el tipo de tejido que tienen y, a partir de dicho análisis, delimitar qué tipos de tejido constituyen las mercancías sujetas al procedimiento.

I. Las Solicitantes señalaron que el proceso productivo únicamente puede realizarse en una máquina raschel, mientras que la autoridad señaló que el producto objeto investigación se fabrica con máquinas distintas a la raschel, lo cual amplía significativamente la cobertura del producto a mercancías que no fueron precisadas en la solicitud de inicio ni en la Resolución de Inicio.

J. De la Resolución Preliminar no se desprende que la Secretaría haya corroborado que las Solicitantes cuentan con la maquinaria para fabricar el producto investigado, por lo debe requerir la documentación necesaria para conocer el tipo de máquinas con las que cuentan para fabricar el producto investigado. Una vez hecho lo anterior, serán las mercancías que se fabriquen exclusivamente con dichas máquinas las que pueden ser objeto de investigación, pues de incluir mercancías adicionales, se estarían analizando importaciones de productos que ni siquiera son fabricados por las Solicitantes.

K. La autoridad realizó una serie de planteamientos sobre el aumento en el volumen del producto investigado, sin embargo, el análisis tiene una falla fundamental, ya que todavía no se tiene certeza de cuál es el producto investigado, por tanto, al no haberse identificado el producto objeto de investigación el volumen de importación del mismo no puede ser correctamente contabilizado. Además, la metodología llevada a cabo por las Solicitantes para identificar las operaciones del producto investigado, no asegura que las mercancías resultantes sean exclusivamente investigadas.

L. A pesar de no contar con pruebas objetivas y positivas en relación con el volumen del producto investigado, la autoridad en la Resolución Preliminar estimó el volumen de las importaciones, afirmando que obtuvo cifras que se confirman con una muestra de pedimentos y facturas, sin explicar la representatividad estadística de la muestra. Además, sobrestima el volumen de importación de la mercancía investigada y no justifica el aumento en los volúmenes respecto de lo establecido en la Resolución de Inicio.

M. Al no haber certeza sobre el volumen de importación del producto investigado en el periodo analizado, no es legalmente posible concluir la existencia de daño material a la rama de producción nacional, de conformidad con lo dispuesto por los artículos 3.1, 3.2 y 5.3 del Acuerdo Antidumping, 41 fracción I de la LCE y 64 fracción I del RLCE. Además, las conclusiones relativas al análisis de daño en la Resolución Preliminar, devienen infundadas, ya que no se acreditaron mediante un examen objetivo los elementos previstos en el Acuerdo Antidumping, la LCE y el RLCE.

N. La Resolución Preliminar deviene en ilegal, toda vez que la autoridad no señaló el fundamento legal en que se basó para determinar que CMA, Suburbia y Zara estaban obligadas a presentar pruebas para desestimar a Brasil como país sustituto de China para el cálculo del valor normal, violando lo dispuesto por los artículos 16 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM) y 38 fracción IV del Código Fiscal de la Federación (CFF), de aplicación supletoria; en consecuencia, es procedente que la autoridad revoque la cuota compensatoria provisional y declare concluida la investigación, de conformidad con el artículo 59 fracciones II y III de la LCE.

O. La autoridad tiene la obligación de investigar con todas la diligencias que tenga a su alcance, si los precios internos de Brasil no fueron en el curso de operaciones normales para efecto del cálculo del valor normal de las mercancías, ello derivado de los indicios y planteamientos de CMA, Suburbia y Zara, y no excusarse, argumentando que no contó con la información, ya que tal función le corresponde por disposición expresa de ley, por tanto la Resolución Preliminar es ilegal al violar las garantías de legalidad, audiencia y debido proceso, ya que la autoridad no realizó sus funciones investigadoras.

P. Las Solicitantes no acreditaron que los precios de Indústria e Comércio Jolitex Ltda. (“Jolitex”), reflejan condiciones de mercado en Brasil, que las ventas se realizaron habitualmente o dentro de un periodo representativo y que las mismas reflejan precios que permitan recuperar los costos. Tampoco demostraron que los precios de Jolitex sean representativos ni aportaron información relativa a las ventas reales de Jolitex, que permitan concluir que los precios que tomaron como base para calcular el valor normal son representativos, por lo que la autoridad deberá determinar que Brasil no es un país sustituto razonablemente de China y que los precios internos no fueron determinados en el curso de operaciones normales.

Q. En el punto 120 de la Resolución Preliminar, la autoridad señaló que el artículo 42 del RLCE aplica únicamente al cálculo del valor normal que presenten las productoras/exportadoras que comparezcan y que se ubican en un país que no es miembro de la Organización Mundial del Comercio (OMC). Sin embargo, no fundamentó ni argumentó su afirmación, por lo que deviene ilegal y deja en total indefensión e inseguridad jurídica a CMA, Suburbia y Zara, y se les priva de la posibilidad de defenderse adecuadamente y presentar argumentos en su favor, ya que se enfrenta a una mera afirmación carente de sustento legal.

R. La autoridad también es omisa en señalar el fundamento legal y la motivación correspondiente que le permite concluir que la nota al pie de página 2 del Acuerdo Antidumping es el precepto aplicable para el cálculo de valor normal para los países miembros de la OMC, por lo que la Resolución Preliminar deviene ilegal al violar lo dispuesto por los artículos 16 de la CPEUM y 38 fracción IV del CFF, de aplicación supletoria.

S. Apolo y Providencia carecen de legitimación procesal activa, no obstante la autoridad determinó con base en los artículos 4.1 del Acuerdo Antidumping y 40 de la LCE que la legitimación procesal activa es una facultad discrecional y, por ende, sólo depende de ella excluir o no de la rama de producción nacional a productores que sean importadores de la mercancía investigada; es decir, al no existir parámetros que regulen la actuación de la autoridad, ésta puede actuar de manera arbitraria y como mejor le plazca.

T. El hecho de que Apolo y Providencia únicamente hayan importado el equivalente al 4% del total de las importaciones investigadas, no es motivo suficiente para que la autoridad determine que al ser un porcentaje “mínimo” sí deben ser tomadas en cuenta como Solicitantes de la presente investigación.

U. El aumento de las importaciones de cobertores en el periodo analizado no es consecuencia de una supuesta subvaloración de los precios de las importaciones investigadas, sino de la eliminación de la medida de transición sobre éstas durante el periodo de 2008 a 2011.

V. La determinación relativa a que las importaciones chinas han desplazado a la industria nacional en el Consumo Nacional Aparente (CNA) de cobertores de fibras sintéticas de tejido tipo raschel, deviene ilegal de conformidad con los artículos 3.2 y 3.4 del Acuerdo Antidumping, 41 de la LCE y 64 del RLCE, ya que durante el periodo analizado se reportó una expansión del CNA.

W. La presunta disminución de la participación de la producción nacional en el mercado interno, no se debe al supuesto incremento de las importaciones de cobertores de origen chino, sino a la estrategia de ventas orientadas al extranjero que las Solicitantes han adoptado durante los últimos años.

X. La autoridad concluyó la existencia de subvaloración de precios en relación con los precios de las Solicitantes y consideró que los precios de los cobertores de origen chino son menores a los de otros orígenes. No obstante, los precios de la mercancía de origen chino se encuentran en un rango promedio con el precio de los cobertores de origen distinto al chino y mexicano. Además, los precios de la mercancía nacional son superiores a los de origen extranjero, debido a su incapacidad de competir en condiciones de libre mercado, por lo que el supuesto daño alegado por las Solicitantes no es consecuencia de una práctica de dumping de la industria china.

Y. La conexidad entre la supuesta existencia de daño o amenaza de daño en relación con los efectos de las importaciones sobre los precios del mercado mexicano no se acredita, por lo que procede revocar la cuota compensatoria provisional y declarar concluida la investigación.

Z. De la Resolución Preliminar no se desprende que los supuestos índices de daño se restringen únicamente a la rama de la industria nacional dirigida a la producción de cobertores de fibras sintéticas de tejido tipo raschel, toda vez que la autoridad no es clara respecto de las pruebas aportadas por las Solicitantes para demostrarlo o, en su caso, el proceso de eliminación, debido a que las Solicitantes producen bienes diversos, motivo por el cual tuvieron que llevar a cabo una depuración exhaustiva de sus inventarios a fin de determinar los cobertores y mantas que debían ser considerados.

AA. CMA, Suburbia y Zara llevaron a cabo un comparativo entre los indicadores señalados en la Resolución de Inicio y en la Resolución Preliminar, y advierten que existen inconsistencias en los datos empleados por la autoridad para efectuar el análisis de daño, lo cual resulta ilegal al contravenir el principio de seguridad jurídica.

22. CMA, Suburbia y Zara presentaron los artículos titulados “Y Apolo Textil va por Brasil y Argentina”, “Felicita Gobernador a “La Providencia” por su premio nacional de exportación 2011”, “Entregan el premio nacional de exportación 2011” y “Apoya gobierno de Tlaxcala apertura de nuevos mercados del Grupo Textil Providencia”, obtenidos de las páginas de Internet: eleconomista.com.mx, www.tlaxcala.gob.mx, www.economia.gob.mx y www.milenio.com, del 22 de marzo de 2012, 16 de octubre de 2013, 21 de octubre de 2013 y 16 de octubre de 2013, respectivamente.

3. Exportadora

23. El 22 de octubre de 2013 Anhui argumentó que en la Resolución Preliminar le fue denegado el derecho a una cuota individual. El Acuerdo Antidumping y la LCE, otorgan a una empresa comercializadora el derecho a una cuota compensatoria individual, y el Informe del Grupo Especial Comunidades Europeas-Medida Antidumping sobre el salmón de piscifactoría procedente de Noruega, lo confirma; por lo tanto, se deben guardar los estándares mínimos de debido proceso en la investigación en contra de Anhui (sic) y en cumplimiento de los compromisos internacionales hacia un país que realiza inversiones significativas en México.

4. Empresas que no presentaron argumentos ni pruebas complementarias

24. Beltronica, S.A. de C.V., Trade Comercializadora Internacional, S.A. de C.V. (“Trade”), PEM-America (H.K.) Co., Ltd. (“PEM-America”) y Suzhou Yunying Textiles Co., Ltd. (“Yunying”) omitieron presentar argumentos y pruebas complementarias.

I. Requerimientos de información

1. Partes interesadas

a. Solicitantes

25. El 8 de noviembre de 2013 las Solicitantes respondieron al requerimiento de información que la Secretaría les formuló el 1 de noviembre de 2013, relativo a gastos fijos y variables y explicación de los rubros de investigación y desarrollo de nuevos productos, montos, cuentas de registro en la contabilidad de las empresas y periodos en que se realizaron. Presentaron:

A. Parte fija y variable de los rubros de costos de ventas y gastos de operación de Apolo de 2009 a 2011, julio de 2010 a junio de 2011 y julio de 2011 a junio de 2012, con hoja de trabajo.

B. Análisis de la aplicación al costo de amortización de activos, por maquinaria, mejoras a locales y cuadro resumen y lista de facturas de compra de enero a octubre de 2013.

b. Importadora

26. El 24 de enero de 2014 Colchas México respondió el requerimiento de información que la Secretaría le formuló el 23 de enero de 2014, relativo a cuestiones de forma.

c. Exportadoras

27. Derivado de que el representante legal de Yunying manifestó y acreditó la terminación del mandato con dicha empresa, el 28 de octubre de 2013 y 7 de enero de 2014 la Secretaría requirió a Yunying a efecto de que designara un nuevo representante legal y domicilio convencional para recibir notificaciones en México. Yunying no dio respuesta.

28. El 19 de diciembre de 2013 Anhui respondió al requerimiento de información que la Secretaría le formuló el mismo día, relativo a cuestiones de forma.

2. No partes

29. El 1 de noviembre de 2013 la Secretaría requirió información a la Asociación Nacional de la Industria Química, A.C., sobre algunas cuestiones relativas al análisis de daño. El 14 y 15 de noviembre de 2013 dio respuesta.

J. Otras comparecencias

30. El 7 y 10 de enero de 2014 compareció Trade para manifestar su deseo de no continuar participando en el presente procedimiento y para confirmar que no tiene interés en participar en el mismo como parte interesada, respectivamente.

31. El 10 de enero de 2014 las Solicitantes ofrecieron como pruebas supervenientes una nota técnica titulada “Tejidos tipo sherpa”, elaborada por la Cámara Nacional de la Industria Textil (CANAINTEX) el 24 de octubre de 2013 y copia del catálogo de maquinaria textil de la empresa Changzhou Wujin Wuyang Textile Machinery Co., Ltd. (“Changzhou”).

32. El 17 de enero de 2014 la Secretaría otorgó un plazo a las importadoras, exportadoras y al gobierno de China, para que manifestaran lo que a su derecho conviniera respecto a las pruebas referidas en el punto anterior. El 24 de enero de 2014 las importadoras Colchas México, CMA, Suburbia y Zara presentaron sus manifestaciones.

L. Compromiso de precios

33. El 18 de diciembre de 2013 Anhui presentó una propuesta de compromiso de precios, y el 8 de enero de 2014 la Secretaría otorgó a las Solicitantes, importadoras, exportadoras y al gobierno de China, un plazo para que manifestaran las opiniones que estimaran pertinentes sobre la propuesta de Anhui. El 20, 21 y 22 de enero de 2014 el gobierno de China, CMA, Suburbia y las Solicitantes hicieron sus manifestaciones.

34. Mediante oficio UPCI.416.14.0201 del 4 de febrero de 2014, la Secretaría notificó a Anhui que no era posible aceptar la propuesta del compromiso de precios que presentó, por las razones y fundamentos señalados en el mismo oficio, el cual se tiene por reproducido como si a la letra se insertara en esta Resolución. Al respecto, se le otorgó un plazo para que manifestara lo que a su derecho conviniera, de conformidad con el artículo 8.3 del Acuerdo Antidumping. Anhui no hizo manifestaciones.

M. Ampliación de la vigencia de las cuotas compensatorias provisionales

35. De conformidad con el artículo 7.4 del Acuerdo Antidumping y toda vez que la Secretaría determinó evaluar la factibilidad de establecer una cuota compensatoria inferior al margen de discriminación de precios que se determine, en un monto suficiente para eliminar el daño a la producción nacional, se amplió a 6 meses el plazo de vigencia de la cuota compensatoria provisional, el cual venció el 10 de marzo de 2014.

N. Hechos esenciales

36. El 8 de enero de 2014 la Secretaría notificó a las partes interesadas comparecientes los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con el artículo 6.9 del Acuerdo Antidumping.

O. Audiencia pública

37. El 13 de enero de 2014 se celebró la audiencia pública de este procedimiento. Participaron las Solicitantes, las importadoras Colchas México, CMA, Suburbia y Zara, así como las exportadoras Anhui y PEM-America, quienes tuvieron oportunidad de exponer sus argumentos y replicar los de sus contrapartes, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA), de aplicación supletoria.

38. El 16 de enero de 2014, Colchas México presentó la respuesta a las preguntas que quedaron pendientes de responder en la audiencia pública.

39. El 27 de enero de 2014 la Secretaría otorgó un plazo a las Solicitantes, importadoras, exportadoras y al gobierno de China, para que manifestaran lo que a su derecho conviniera respecto a la reclasificación como pública de las respuestas a las preguntas de Colchas México que quedaron pendientes de responder en la audiencia pública.

40. El 30 de enero de 2014 las Solicitantes y las importadoras CMA y Suburbia hicieron manifestaciones sobre la respuesta a las preguntas de Colchas México que quedaron pendientes de responder en la audiencia pública.

P. Alegatos y comentarios sobre los hechos esenciales

41. Dentro del plazo otorgado para tal efecto, el 17 de enero de 2014 la exportadora Anhui y el 20 de enero de 2014 las Solicitantes, las importadoras CMA, Suburbia y Zara y la exportadora PEM-America, presentaron sus alegatos, así como sus comentarios sobre los hechos esenciales. El 24 de enero de 2014 Colchas México presentó sus alegatos, sin embargo, no se consideraron por haber sido presentados extemporáneamente, de acuerdo con lo señalado en el punto 48 de esta Resolución.

Q. Opinión de la Comisión de Comercio Exterior

42. Con fundamento en los artículos 58 de la LCE y 15 fracción XI del Reglamento Interior de la Secretaría (RISE), se sometió el proyecto de Resolución final a la opinión de la Comisión de Comercio Exterior (la “Comisión”), que lo consideró en su sesión del 15 de abril de 2014.

43. El Secretario Técnico de la Comisión, una vez que constató la existencia de quórum en los términos del artículo 6 del RLCE, dio inicio a la sesión. La Secretaría expuso detalladamente el caso. El proyecto se sometió a votación y se aprobó por mayoría.

CONSIDERANDOS

A. Competencia

44. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXI de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción V y 15 fracción I del RISE; 9.1 y 12.2 del Acuerdo Antidumping, y 5 fracción VII y 59 fracción I de la LCE.

B. Legislación aplicable

45. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el CFF, la LFPCA y el Código Federal de Procedimientos Civiles (CFPC), estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

46. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

47. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

48. Mediante oficio UPCI.416.14.0185 del 27 de enero de 2014, se notificó a Colchas México la determinación de no aceptar los alegatos que exhibió en su escrito del 24 de enero de 2014 por haberlos presentado de manera extemporánea, oficio que se tiene por reproducido como si a la letra se insertara en esta Resolución. Al respecto, se le otorgó un plazo para que manifestara lo que a su derecho conviniera, de conformidad con el párrafo 6 del Anexo II del Acuerdo Antidumping. Colchas México no hizo manifestaciones.

F. Respuesta a ciertos argumentos de las partes

1. Pruebas supervenientes

49. Colchas México argumentó que deben desecharse por improcedentes las presuntas pruebas supervenientes que presentaron las Solicitantes. Por su parte, Zara manifestó que no deben ser admitidas, toda vez que las Solicitantes tuvieron oportunidad de ofrecerlas y exhibirlas con anterioridad, ya que éstas tenían conocimiento de la existencia y características del tejido sherpa y de las máquinas de origen chino que se señalan en el catálogo de máquinas textiles de la empresa Changzhou. Las importadoras CMA, Suburbia y Zara coincidieron en argumentar que la nota técnica de la CANAINTEX carece de valor probatorio, debido a que no prueba que el tejido sherpa se asemeje a un tejido tipo raschel.

50. La Secretaría analizó la nota técnica titulada “Tejidos tipo sherpa”, elaborada por la CANAINTEX el 24 de octubre de 2013 y la copia del catálogo de maquinaria textil de la empresa Changzhou, que ofrecieron como pruebas supervenientes las Solicitantes, al amparo de los artículos 40 de la LFPCA, el cual dispone que las pruebas supervenientes podrán presentarse siempre que no se haya dictado sentencia y 324 del CFPC que señala “…Sólo le serán admitidos los documentos que le sirvan de prueba contra las excepciones alegadas por el demandado, los que fueren de fecha posterior a la presentación de la demanda y aquellos que, aunque fueren anteriores, bajo protesta de decir verdad, asevere que no tenía conocimiento de ellos.”, así como de la siguiente tesis:

PRUEBA DOCUMENTAL SUPERVENIENTE. ALCANCE DEL ARTÍCULO 99 DEL CÓDIGO DE PROCEDIMIENTOS CIVILES PARA EL DISTRITO FEDERAL. Aunque de acuerdo con el texto del artículo 99 del Código de Procedimientos Civiles para el Distrito Federal, se halla excluida la recepción de documentos después de concluido el desahogo de pruebas, la interpretación jurídica del precepto lleva a concluir que esa regla no tiene aplicación cuando se trata de pruebas que deban calificarse de supervenientes, pues aparte de que es evidente que esta calidad impidió su exhibición oportuna, y a lo imposible nadie está obligado, debe tomarse en cuenta que el proceso y las normas que lo regulan no son un fin en sí mismo considerado, sino el instrumento creado para la composición del conflicto en su aspecto sustancial y, por tanto, para la realización misma del derecho, de tal suerte que tales normas, particularmente la de que se trata, que responde sin duda al propósito de acelerar el procedimiento, no pueden constituir una barrera formal infranqueable que venga paradójicamente a impedir el cumplimiento de los fines que en último análisis se persiguen a través del proceso y, en consecuencia, la recepción de documentos supervenientes, que tienda notoriamente a la asunción de mayores elementos para la solución del conflicto con apego a derecho, no puede considerarse ilegal. Novena Época, Registro: 186880, Instancia: Tribunales Colegiados de Circuito, Tesis Aislada, Fuente: Semanario Judicial de la Federación y su Gaceta, Tomo XV, Mayo de 2002, Materia(s): Civil, Tesis: I.8o.C.228 C, Página: 1266.

[Énfasis propio.]

51. En el presente caso, la Secretaría observó que la nota técnica titulada “Tejidos tipo sherpa”, elaborada por la CANAINTEX y la copia del catálogo se obtuvieron con posterioridad al segundo periodo de ofrecimiento de pruebas y que dichas pruebas están relacionadas con los hechos controvertidos, específicamente sobre la cobertura de producto, asimismo, las Solicitantes manifestaron bajo protesta de decir verdad que no tenían conocimiento de dicha nota ni del catálogo, por lo que, de acuerdo con los preceptos anteriores, dichas pruebas se configuran como supervenientes, y la Secretaría no tuvo ningún motivo para no aceptarlas.

52. En relación con el señalamiento de que la nota técnica de la CANAINTEX carece de valor probatorio, las importadoras no presentaron las pruebas que sustenten su afirmación, por lo que resulta aplicable la siguiente jurisprudencia:

DOCUMENTOS PRIVADOS. PARA NEGARLES VALOR PROBATORIO, NO BASTA LA SIMPLE OBJECIÓN, SINO QUE DEBEN SEÑALARSE LAS CAUSAS EN QUE LA FUNDE Y DEMOSTRARLAS. Para negarles valor probatorio a los documentos privados no basta con que una de las partes se limite a decir "Que carece de eficacia probatoria", sino, que deben señalarse las causas en que se funde la objeción y demostrarse, para que tales documentos carezcan de eficacia probatoria al aparecer algún vicio que los haga inútiles. Octava Época, Registro: 394727, Instancia: Tribunales Colegiados de Circuito, Jurisprudencia, Fuente: Apéndice de 1995, Tomo VI, Parte TCC, Materia(s): Común, Tesis: 771, Página: 521.

53. Además, es un principio general del derecho que el que afirma tiene la carga de la prueba. El CFPC lo recoge en su artículo 81: “El actor debe probar los hechos constitutivos de su acción y el reo de sus excepciones.” El Órgano de Apelación abordó el tema con claridad en su informe del caso Estados Unidos - Medida que afecta a las importaciones de camisas y blusas de tejidos de lana procedentes de India del 25 de abril de 1997 (documento WT/DS33/AB/R):

Al abordar esta cuestión [la carga de la prueba], encontramos que es verdaderamente difícil concebir que ningún sistema de solución judicial de diferencias pueda funcionar si acoge la idea de que la mera afirmación de una alegación puede equivaler a una prueba. Por consiguiente, no resulta sorprendente que diversos tribunales internacionales, incluida la Corte Internacional de Justicia, hayan aceptado y aplicado de forma general y concordante la norma según la cual la parte que alega un hecho –sea el demandante o el demandado– debe aportar la prueba correspondiente. Además, es una regla de prueba generalmente aceptada en los ordenamientos jurídicos de tradición romanista, en el common law y, de hecho, en la mayor parte de las jurisdicciones, que la carga de la prueba incumbe a la parte, sea el demandante o el demandado, que afirma una determinada reclamación o defensa…

[Se omiten las notas al pie de página.]

54. En el presente caso, las importadoras no aportaron las pruebas que sustenten sus afirmaciones, por lo que se consideran improcedentes. En consecuencia, dichas pruebas se admitieron y fueron consideradas para la emisión de la presente Resolución.

2. Valoración de una prueba

55. CMA, Suburbia y Zara argumentaron que en la Resolución Preliminar no se desprende que la autoridad haya tomado en cuenta el dictamen técnico emitido por un ingeniero textil, el cual representa un esfuerzo por definir el producto investigado, y que incluso en el punto 74 de la misma resolución de manera ilegal se consideró que los argumentos y pruebas rendidas tendientes a definir la cobertura de producto serían analizados en la siguiente etapa.

56. El argumento de las importadoras es incorrecto, pues contrario a lo que señalan las importadoras, se aclara que la Secretaría valoró y consideró todos los argumentos y pruebas aportados en tiempo y forma por las partes interesadas, incluido el dictamen técnico a que aluden las importadoras, como se aprecia en el punto 78 de la Resolución Preliminar y en los puntos 58 literal c y 64 de esta Resolución.

57. En lo que respecta a las pruebas a que se refiere el punto 74 de la Resolución Preliminar, en dicho punto la Secretaría determinó considerar para esta etapa de la investigación, específicamente los argumentos identificados por CMA y Suburbia como “Producto Investigado” y por Zara como “Consideración adicional”, en sus escritos del 26 de junio de 2013, por haber sido presentados fuera del momento procesal oportuno, es decir, una vez concluido el primero periodo de ofrecimiento de pruebas, y si bien las partes tienen el derecho de ofrecer pruebas, lo deben de hacer en los momentos que fija la ley para ello, el procedimiento está sujeto a etapas y plazos, y no cumplir con ellos implicaría violar el principio de equidad procesal, dejando al resto de las partes en una situación de desventaja, por lo que no fue posible considerarlos para la emisión de la determinación preliminar. No obstante lo anterior, y en virtud de que estaba pendiente un periodo para ofrecer pruebas complementarias, la Secretaría consideró procedente admitirlas y valorarlas para esta etapa del procedimiento, lo cual consta en los acuerdos AC.1301222, AC.1301220 y AC.1301221 del 28 de junio de 2013, los cuales se tienen por reproducidos como si a la letra se insertaran en esta Resolución. Por lo anterior, de ninguna manera resulta cierto el argumento hecho por las importadoras CMA, Suburbia y Zara.

3. Cobertura de producto

58. En esta etapa de la investigación, las importadoras CMA, Suburbia y Zara presentaron argumentos sobre la sección correspondiente al “Producto investigado” de la Resolución Preliminar:

a. indicaron que las características e insumos de los cobertores de fibras sintéticas de tejido tipo raschel enlistados en la Resolución de Inicio y la Resolución Preliminar no son exclusivas de dichos cobertores, sino corresponden a las de cualquier cobertor de fibra sintética. En este sentido, precisaron que el hecho de que el término “tejido tipo raschel” sea conocido en la industria textil, no implica que no deba definirse en la investigación. Debido a ello, y con base en lo manifestado en la audiencia pública por parte de las Solicitantes, las importadoras señalaron que las principales características de los cobertores de fibras sintéticas de tejido tipo raschel son las siguientes: están hechos a base de fibras sintéticas (acrílico o poliéster), en máquinas rectilíneas, cuyo tejido se obtiene entrelazando hilos para obtener una malla de punto por urdimbre que en su estructura tiene un hilo flotante que se corta para dar un acabado de vellosidad suave al tacto;

b. se amplió la cobertura del producto investigado en la Resolución Preliminar para incluir a cualquier tipo de cobertores de fibras sintéticas que tengan tejidos similares a los raschel. En este sentido, las importadoras agregaron que las mismas Solicitantes señalaron al tejido raschel como una etapa esencial del proceso productivo de los cobertores de fibras sintéticas de tejido tipo raschel y dicho proceso sólo puede realizarse con una máquina raschel y no con máquinas distintas, ya que si el tejido tipo raschel adopta las características propias del “tejido raschel”, necesariamente es un “tejido raschel”, y

c. para sustentar sus argumentos, presentaron: i) la respuesta al cuestionario que formularon CMA, Suburbia y Zara a un perito textil, que presentaron en la etapa preliminar; ii) lo establecido en los capítulos 58, 60 y 63 de la TIGIE, así como en sus notas explicativas, y iii) la transcripción de ciertas partes de la audiencia pública.

59. Por su parte, Apolo y Providencia respondieron que lo señalado por las importadoras es erróneo y precisaron lo siguiente:

a. el producto investigado quedó debidamente definido desde el inicio de la investigación, donde se describen con claridad todas las características físicas, tamaños, tipo de tejidos, insumos, terminados, empaques, proceso productivo y canales de distribución. En este sentido, respecto a la definición de los tejidos tipo raschel, las Solicitantes reiteraron que, el que dicho término no haya sido descrito en la forma que solicitan sus contrapartes, no implica que la información presentada a lo largo del procedimiento no haya sido clara, ya que considerando lo señalado por las importadoras, todos los términos técnicos conocidos en la industria textil utilizados para definir las características de los cobertores de fibras sintéticas de tejido tipo raschel, deben ser descritos para considerar debidamente definido el producto: fibra sintética, guata, cobertor supersoft, ovejita, duvetina, poliéster y acrílico, entre otros, y

b. no se amplió la definición del producto investigado en la Resolución Preliminar, sino fue detallada a petición de las importadoras, ya que desde la Resolución de Inicio se estableció que el producto objeto de investigación incluía claramente a todo tipo de cobertores de fibras sintéticas de tejido tipo raschel, es decir, cobertores de una amplia variedad de tejidos parecidos a los que se manufacturan en las máquinas “raschel” que a su vez tienen las características de dicho tejido. En este sentido, agregaron que el tejido raschel es un tejido (de fibras sintéticas) de punto por urdimbre que se manufactura en un telar raschel mientras que el tejido tipo raschel es un tipo de tejido fabricado en máquinas rectilíneas diferentes a la raschel utilizadas para confeccionar mallas de tejidos de punto por urdimbre pero que adoptan características del tejido raschel, tales como la existencia de una abertura del tejido para poder dejar un hilo flotante que se corta en el proceso de manufactura para darle una sensación afelpada. Estos tejidos, fabricados en máquinas raschel o diferentes a raschel (por ejemplo, en una maquina ketten), corresponden a tejidos tricot, milanés, sherpa y multibarra, entre otros (excepto los tejidos planos y jacquard). Para sustentar lo anterior, reiteraron lo señalado en la nota técnica de la CANAINTEX que presentaron en la etapa preliminar y aportaron una nota técnica adicional sobre el tejido sherpa elaborada por la misma institución, así como un catálogo de máquinas textiles utilizadas para confeccionar tejido tipo raschel.

60. Respecto a este último punto, la importadora Zara indicó que las pruebas ofrecidas por las Solicitantes como supervenientes, debieron ser aportadas con anterioridad. Por su parte, CMA, Suburbia y Zara coincidieron en argumentar que tanto la nota técnica sobre el tejido sherpa elaborada por la CANAINTEX como el catálogo de máquinas que presentaron las Solicitantes, no son las pruebas idóneas para respaldar los argumentos planteados por Apolo y Providencia, ya que, por ejemplo, la primera no señala que el tejido sherpa se fabrique a partir de fibras sintéticas, pero sí indica que el hilo flotante debe rizarse, contrario a los tejidos tipo raschel que se fabrican de fibras sintéticas y cuyo hilo flotante se corta para dar el terminado suave al tacto; mientras que la segunda no acredita que las máquinas que se muestran sean del tipo raschel ni que produzcan cobertores de fibras sintéticas de tejido tipo raschel.

61. Respecto a los argumentos expuestos por las distintas partes en la etapa final de la investigación sobre la sección correspondiente al “Producto investigado” de la Resolución Preliminar, la Secretaría reitera que las características físicas, tamaños, tipo de tejidos, insumos, terminados, empaques, proceso productivo y canales de distribución de la mercancía investigada, así como la utilización de diversos términos relativos a la industria textil se especificaron desde la Resolución de Inicio; sin embargo, considerando lo manifestado en la etapa final de la investigación se aclara que los cobertores de fibras sintéticas de tejido tipo raschel están hechos a base de tejidos de fibras sintéticas (acrílico o poliéster), en máquinas rectilíneas cuyo tejido se obtiene entrelazando hilos para obtener una malla de punto por urdimbre que en su estructura tiene un hilo flotante que se corta para dar un acabado de vellosidad suave al tacto.

62. Por otra parte, en la Resolución Preliminar no se amplió la definición del producto investigado, únicamente se señaló que los tejidos tipo raschel incluyen a una gama más amplia de tejidos, lo cual es acorde con lo que se señaló en el inicio, en el que se definió como producto objeto de investigación a los “cobertores de fibras sintéticas tejido tipo raschel, no eléctrica, estampados o no, bordado o no, con guata intermedia o no, de cualquier tamaño”. En este sentido, los cobertores de fibras sintéticas de tejido tipo raschel investigados, son aquellos fabricados en máquinas raschel y diferentes a la raschel, que adoptan características propias de dicho tejido, tales como la existencia de una abertura del tejido para poder dejar un hilo flotante que se corta en el proceso de manufactura para darle una sensación afelpada (por ejemplo: los tejidos tricot, milanés, sherpa y multibarra, entre otros).

63. Finalmente, respecto a las pruebas presentadas por las Solicitantes en la etapa final de la investigación, la Secretaría se allegó de información adicional de diversas páginas de Internet especializadas en la industria textil, incluyendo el portal de la empresa Changzhou y constató lo siguiente:

a. la nota técnica sobre el tejido sherpa elaborada por la CANAINTEX demuestra que es un tejido tipo raschel al ser de punto por urdimbre elaborado en máquinas rectilíneas, que a su vez cuenta en su estructura con un hilo flotante, independientemente de su acabado final. Asimismo, si bien la nota no indica que el tejido sherpa se realice sólo con fibras sintéticas, esto se debe a que el objetivo de la misma es la mera definición del tejido sherpa y su comparación con el raschel. En este sentido, la nota permite confirmar la existencia de tejido tipo raschel que comparte características físicas y procesos de manufactura con el tejido raschel, y

b. el catálogo de máquinas con las que se fabrican tejido tipo raschel muestra distintos modelos de máquinas que tienen tecnología raschel, por ejemplo: la raschel de barra de aguja de doble felpa, la raschel de barra de doble aguja y la raschel de barra de doble aguja espaciadora. Aunado a lo anterior, se observa que utilizando dichas máquinas con procesos de producción semejantes (misma tecnología de producción), es posible obtener una gran variedad de tejidos.

64. Con base en lo señalado en los puntos 58 al 63 de esta Resolución, la Secretaría determinó que contrario a lo señalado por las importadoras, la mercancía investigada ha estado correctamente definida desde la Resolución de Inicio y la definición de dicha mercancía no se ha ampliado a lo largo de la investigación, situación que permite confirmar lo señalado en los puntos 3 al 9 de la Resolución Preliminar correspondiente al apartado de “Producto investigado”.

G. Análisis de discriminación de precios

1. Aspectos metodológicos

65. Para efectos de esta investigación, la Secretaría calculó un margen de discriminación de precios a Yunying, pues fue el único productor extranjero que compareció en esta investigación y que presentó información suficiente para ello, de conformidad con los artículos 64 de la LCE y 6.10 del Acuerdo Antidumping.

66. En la etapa preliminar de la investigación, la Secretaría no calculó un margen individual a las empresas exportadoras no productoras (comercializadoras), por las razones expuestas en los puntos 86 al 88 de la Resolución Preliminar:

a. según consta en el expediente administrativo, existen empresas productoras que exportaron a México la mercancía investigada durante el periodo investigado, las cuales constituyen el conjunto de exportadores o productores de que se tiene conocimiento, de conformidad con el artículo 6.10 del Acuerdo Antidumping;

b. si comparecen las productoras exportadoras y las comercializadoras se podrían calcular 2 márgenes de discriminación de precios diferentes (uno para la productora exportadora y otro para la comercializadora) a partir de una misma transacción, lo cual es incongruente;

c. las comercializadoras no son las empresas que establecen el precio de exportación, sino las empresas productoras exportadoras y, en su caso, estas últimas son quienes realizan la práctica desleal, esto se basa en la lógica económica de que una comercializadora adquiere el producto al precio al que se lo venden las productoras exportadoras y luego revenden el producto a un precio que les permita recuperar los gastos generales erogados entre la adquisición y la venta de la mercancía, más una utilidad razonable;

d. en todo caso, las empresas comercializadoras sí tendrían asignado un margen de discriminación de precios, que correspondería al que se le calcule a los productores exportadores que les provean la mercancía investigada, y

e. no obstante lo anterior, las comercializadoras PEM-America y Anhui no presentaron argumentos y pruebas sobre país sustituto y valor normal, que le brindaran a la Secretaría los elementos mínimos para calcularles un margen de discriminación de precios.

67. En esta etapa de la investigación, PEM-America no presentó argumentos que contravinieran la determinación de la Secretaría en lo que respecta al análisis de discriminación de precios en la Resolución Preliminar. Por su parte, Anhui argumentó que tiene derecho a que se le calcule un margen de dumping individual y, en consecuencia, su propia cuota compensatoria, de conformidad con el artículo 64 de la LCE, que señala que la Secretaría calculará márgenes individuales de discriminación de precios para productoras extranjeras que aporten información suficiente para ello, interés legal confirmado por los artículos 6.10 del Acuerdo Antidumping y 47 del RLCE.

68. Anhui agregó que, como regla general, se debe otorgar un margen individual a cada exportador, excepto cuando el número de partes interesadas sea tan grande que sea imposible calcular un margen individual. Agregó que un margen individual es posible según el Informe del Grupo Especial Comunidades Europeas-Medida Antidumping sobre el salmón de piscifactoría procedente de Noruega, ya que en esta investigación no hay un gran número de exportadores o productores interesados ni era imposible calcular un margen individual, contrario a la interpretación de la autoridad sobre este reporte en la Resolución Preliminar.

69. Por su parte, las Solicitantes señalaron que la autoridad investigadora procedió de manera adecuada al rechazar el cálculo de márgenes de discriminación de precios individuales para las empresas comercializadoras no productoras. Agregaron que son las empresas exportadoras productoras las que establecen el precio de exportación y quienes realizan la discriminación de precios, de lo contrario, existirían 2 márgenes de discriminación de precios derivados de una misma transacción. Señalaron que, por regla general, es improcedente dicho cálculo, debido a que:

a. si comparecen las productoras exportadoras y las comercializadoras, se podrían calcular 2 márgenes de discriminación de precios (uno para la productora exportadora y otro para la comercializadora) a partir de una misma transacción, lo cual es incongruente;

b. las comercializadoras no son quienes establecen el precio de exportación, sino las empresas productoras exportadoras y, en su caso, estas últimas son quienes realizan la práctica desleal; esto se basa en la lógica económica de que una comercializadora adquiere el producto al precio al que se lo venden las productoras exportadoras y luego revenden el producto a un precio que les permita recuperar los gastos generales erogados entre la adquisición y la venta de la mercancía, más una utilidad razonable, y

c. en todo caso, las empresas comercializadoras tendrían asignado un margen de discriminación de precios que correspondería al que se le calcule a los productores exportadores que les provean la mercancía investigada.

70. Por lo anterior, las Solicitantes señalaron que la determinación de la Secretaría de no calcular márgenes de discriminación de precios individuales para las comercializadoras PEM-America y Anhui, es consistente con lo establecido en la legislación aplicable aunado a que no presentaron argumentos y pruebas sobre país sustituto y valor normal.

71. En esta etapa de la investigación, la Secretaría reitera su determinación de no calcular márgenes de discriminación de precios individuales a las empresas exportadoras no productoras, lo cual se encuentra debidamente sustentado en el Informe del Grupo Especial Comunidades Europeas-Medida Antidumping sobre el salmón de piscifactoría procedente de Noruega citado en el punto 86 de la Resolución Preliminar. La determinación del Grupo Especial no se refiere exclusivamente a cuando existe un gran número de productores o importadores, como erróneamente interpreta Anhui. Lo que se desprende de su lectura es que queda al arbitrio de los países miembros la obligación de determinar un margen de dumping individual, ya sea que este margen corresponda únicamente a cada exportador de que se tenga conocimiento o, alternativamente, sólo a cada productor de que se tenga conocimiento, pues, de acuerdo al Grupo Especial, es significativa la redacción del texto donde se utiliza la palabra “o” y no la palabra “y”, lo cual quiere decir que la autoridad tiene 2 alternativas: determinar un margen de dumping que corresponda únicamente a “cada exportador de que se tenga conocimiento” o, alternativamente, sólo a “cada productor de que se tenga conocimiento”.

72. Como el mismo Grupo Especial lo advierte, aunque en el Acuerdo Antidumping se prevé que se examine el comportamiento de los precios tanto de exportadores como de los productores, no se expresa en el párrafo 10 del artículo 6 una preferencia por investigar a unos o a otros, y las disposiciones del Acuerdo Antidumping relacionadas con el cálculo del valor normal y el precio de exportación son igualmente aplicables a las investigaciones relativas a ambos tipos de partes interesadas.

73. A continuación se reproduce la parte relevante del Informe del Grupo Especial, con base en el cual la Secretaría confirma su determinación de no calcular un margen de dumping individual a Anhui ni a PEM-America, reiterando lo señalado en el punto 65 de esta Resolución.

7.164 … la cuestión que hemos de determinar … es si el párrafo 10 del artículo 6 del Acuerdo Antidumping permite a una Autoridad investigadora excluir a los exportadores no productores del conjunto de los "exportadores o productores ... de que se tenga conocimiento"…

7.165 Recordamos que la primera oración de ese párrafo requiere que las Autoridades investigadoras determinen un margen de dumping individual para "cada exportador o productor interesado... de que se tenga conocimiento" (sin subrayar en el original). La palabra "o" tiene varias funciones gramaticales, de las que la más común es la introducción de dos o más alternativas en una frase u oración. Esto sugiere que podría entenderse que la obligación de "determinar el margen de dumping que corresponda" establecida en la primera oración del párrafo 10 del artículo 6 deja abierta la posibilidad de determinar un margen de dumping que corresponda únicamente a "cada exportador de que se tenga conocimiento" o, alternativamente, sólo a "cada productor ... de que se tenga conocimiento"... a primera vista, no hay en la primera oración del párrafo 10 del artículo 6 nada que indique que tampoco es posible escoger alternativas cuando hay tantos exportadores de que se tiene conocimiento como también productores de que se tiene conocimiento. De hecho, esa posibilidad es consecuencia natural del sentido corriente del texto de la disposición...

7.166 ... nos parece especialmente significativo que los redactores del Acuerdo Antidumping optaran por utilizar la palabra "o" y no la palabra "y" al llegar a un acuerdo sobre el texto de esta disposición. Las palabras escogidas sugieren que los redactores quisieron dejar al arbitrio de los Miembros la orientación de sus investigaciones. De hecho, aunque es evidente que en el Acuerdo Antidumping se prevé que se examine el comportamiento en materia de precios tanto de los exportadores como de los productores a fin de determinar la existencia de dumping, en él no se expresa una preferencia por que se investigue a unos o a otros. Las disposiciones del Acuerdo Antidumping relacionadas con el cálculo del valor normal y el precio de exportación son igualmente aplicables a las investigaciones relativas a ambos tipos de partes interesadas.

7.167 En consecuencia, el sentido corriente del texto del párrafo 10 del artículo 6 sugiere que los Miembros pueden optar por centrar sus investigaciones ya sea en todos los exportadores de que se tenga conocimiento, en todos los productores de que se tenga conocimiento o en todos los exportadores y productores de que se tenga conocimiento.

7.168 ... a nuestro juicio, el sentido corriente de la primera oración del párrafo 10 del artículo 6 sugiere que los "exportador[es] o productor[es] ... de que se tenga conocimiento" que sirven como párrafo de partida para la selección de las partes interesadas investigadas con arreglo a cualquiera de las dos técnicas de investigación limitada descritas en la segunda oración de ese párrafo no siempre tienen que ser todos los exportadores de que se tiene conocimiento y todos los productores de que se tiene conocimiento. No vemos en el Acuerdo Antidumping ninguna disposición que prohíba expresamente esta interpretación del párrafo 10 del artículo 6.

7.175 Encontramos también apoyo contextual para nuestra interpretación del texto de la primera oración del párrafo 10 del artículo 6 en el párrafo 5 del artículo 2 del Acuerdo Antidumping. Nos parece significativo que los redactores de esta disposición del Acuerdo Antidumping previeran expresamente la posibilidad de que los Miembros, en determinadas situaciones, pudieran centrar su investigación de la existencia de dumping en el comportamiento en materia de precios de los productores, a pesar de conocerse la existencia de exportadores responsables de las ventas de exportación objeto de investigación.

7.177 La primera oración estipula que cuando los productos se exportan a un país importador desde un país que no es el país de origen (un tercer país), el precio al que los productos se venden desde el país de exportación normalmente se comparará con el precio comparable en el país de exportación. Por tanto, la primera oración del párrafo 5 del artículo 2 establece como norma general que el comportamiento en materia de precios de un exportador que opera desde un tercer país será normalmente la base para determinar la existencia de dumping con respecto a los productos exportados de ese mismo tercer país.

7.178 Sin embargo, la segunda oración del párrafo 5 del artículo 2 estipula que el método normal descrito en la primera oración puede sustituirse por otro que compare el precio al que los productos se venden desde el país de exportación con el precio en el país de origen, siempre que concurra al menos una de tres circunstancias: que los productos en cuestión simplemente transiten por el país de exportación; que los productos no se produzcan en el país de exportación; o que no haya un precio comparable para ellos en el país de exportación. En efecto, el método descrito en la segunda oración del párrafo 5 del artículo 2 podría dar lugar a la determinación de existencia de dumping mediante una comparación del precio de las ventas de exportación indirecta de un productor efectuadas por intermedio de un exportador en un tercer país con el precio de las ventas del mismo productor en el mercado interior. En esa medida, el párrafo 5 del artículo 2 prevé que las Autoridades investigadoras pueden estar facultadas para centrar su determinación de la existencia de dumping en el comportamiento en materia de precios de un productor, a pesar de que se conozca la existencia de un exportador que es responsable de las ventas de exportación objeto de investigación.

74. Adicionalmente, a pesar de que Anhui solicitó se le calcule un margen de discriminación de precios individual, no presentó a lo largo de la investigación pruebas sobre país sustituto y valor normal que hubieran permitido a la Secretaría calcularle un margen específico. Esto quedó confirmado en los puntos 31 y 32 de la Resolución Preliminar, en particular, en el punto 31 literal B de dicha resolución, donde se señala que Anhui argumentó que Brasil no califica como país sustituto por su régimen de protección comercial y alto nivel de precio; es más, en su escrito de alegatos indicó que para la “determinación de su cuota individual” se utilice “un valor normal que corresponda a condiciones justas de mercado que no sea de Brasil”.

75. La Secretaría explicó durante la reunión técnica celebrada con Anhui el 27 de septiembre de 2013, que sus determinaciones se basan en la información que presentan las partes interesadas, incluidas las empresas exportadoras y productoras, por lo que en la medida en que éstas comparezcan y aporten información, la autoridad investigadora cuenta con mayores elementos para tomar una determinación objetiva, conforme a la ley. En el caso de Anhui, la Secretaría realizó un análisis de la información que aportó, pero no presentó una propuesta de valor normal. Explicó también que existen dos elementos para determinar el margen de dumping, uno es el precio de exportación y otro el valor normal, por lo que en ausencia de una propuesta de valor normal, la Secretaría carecía de uno de los elementos fundamentales para realizar el cálculo del margen de dumping.

76. Por lo que, suponiendo sin conceder que fuera procedente calcularle un margen de discriminación de precios a Anhui, esto no hubiera sido posible, pues el artículo 64 de la LCE dispone que la Secretaría calculará márgenes individuales de discriminación de precios siempre y cuando las productoras extranjeras aporten la información suficiente para ello y Anhui no lo hizo, a pesar de que la Secretaría le otorgó amplia oportunidad para hacerlo, por lo que se ubicaría en los supuestos previstos en los artículos 6.8 del Acuerdo Antidumping y 64 fracción II de la LCE, que establece que en los casos en que una parte interesada niegue el acceso a la información necesaria o no la facilite dentro de un plazo prudencial o entorpezca significativamente la investigación, podrán formularse determinaciones preliminares o definitivas, positivas o negativas, sobre la base de los hechos de que se tenga conocimiento.

2. Precio de exportación

a. Yunying

i. Cálculo del precio de exportación

77. La exportadora Yunying presentó una base de datos con sus operaciones de exportación a México y copia de las facturas de venta. Clasificó las operaciones en 3 tipos de mercancías. Señaló que debido a una descripción imprecisa de lo que consiste un tejido raschel, no incluyó operaciones que, según su criterio, no deberían considerarse como producto investigado. La Secretaría solicitó a Yunying que reportara todas las transacciones de exportación que realizó a México durante el periodo investigado, las cuales consideró para el cálculo de su precio de exportación por corresponder a mercancía investigada, como se señaló en el punto 94 de la Resolución Preliminar.

78. A partir de dicha información en la cual se reportó la descripción del producto exportado, su valor en dólares, volumen en piezas y kilogramos netos y tamaño, la Secretaría identificó 8 tipos de cobertores de acuerdo a su tamaño y obtuvo un precio de exportación promedio ponderado en dólares por kilogramo para cada uno, de conformidad con los artículos 39 y 40 del RLCE.

79. En el segundo periodo de ofrecimiento de pruebas, Yunying no aportó información adicional sobre precio de exportación, por lo que en esta etapa de la investigación, la Secretaría confirma el precio de exportación a que se refiere el punto anterior de esta Resolución.

ii. Ajustes al precio de exportación

80. Yunying propuso ajustar el precio de exportación por los conceptos de manejo de mercancía, flete interno y gastos financieros.

81. Señaló que los ajustes referentes al manejo de mercancía y flete interno correspondieron a los gastos reales incurridos en cada una de las operaciones de venta. El gasto por flete interno lo reportó en dólares por kilogramo. Estimó un factor a partir de la suma de los gastos referidos y el volumen de los cobertores transportados y lo prorrateó a cada operación de exportación. Proporcionó un ejemplo de su estimación, así como facturas de pago por los conceptos referidos y documentación anexa vinculada a éstos.

82. En lo que respecta al ajuste por gastos financieros, Yunying estimó un factor que resultó de dividir el total del cargo bancario entre todas las ventas de la empresa y lo aplicó a cada una de las operaciones de exportación. Para sustentar dicho gasto, proporcionó copia del registro contable.

83. Yunying no presentó información adicional sobre los ajustes al precio de exportación propuestos, por lo que para esta etapa final, la Secretaría aceptó la información y metodología propuesta por Yunying y ajustó el precio de exportación por los conceptos de manejo de mercancías, flete interno y gastos financieros, de conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 53 y 54 del RLCE.

3. Valor normal

a. País sustituto

84. En la etapa preliminar, la Secretaría ratificó la determinación de emplear a Brasil como país sustituto razonable, de conformidad con lo dispuesto en los artículos 33 de la LCE y 48 del RLCE, al no existir pruebas suficientes que desvirtuaran a ese país para efectos de esta investigación. Durante el segundo periodo de ofrecimiento de pruebas, únicamente las empresas importadoras CMA, Suburbia y Zara proporcionaron argumentos y alegatos respecto a la determinación de la Secretaría sobre la selección de Brasil como país sustituto razonable de China. Yunying no participó en esta etapa del procedimiento.

85. En el segundo periodo de ofrecimiento de pruebas, CMA, Suburbia y Zara argumentaron que la autoridad no señaló el fundamento legal en que se basó para determinar que las empresas importadoras estaban obligadas a presentar pruebas para desestimar a Brasil como país sustituto de China para el cálculo del valor normal. Agregaron que es la autoridad de naturaleza investigadora por ley, quien tiene la obligación de investigar con todas las diligencias que tenga a su alcance, si los precios internos de Brasil no fueron dados en el curso de operaciones comerciales normales y no puede excusarse argumentando que no contó con la información que desvirtuara a Brasil como país sustituto razonable de China, mucho menos por considerar que en el expediente no existía información que compruebe que los precios internos de Brasil fueron determinados en el curso de operaciones normales. Indicaron que corresponde a las Solicitantes ofrecer todas las pruebas necesarias para determinar que su propuesta de país sustituto, cumple con los requisitos exigidos por la legislación en la materia.