|

Resolución que modifica las disposiciones de carácter general aplicables a las instituciones de crédito |

|

Lunes 19 de mayo de 2014 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional Bancaria y de Valores.

La Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los Artículos 46 Bis 1, 50, 52, 76, 96, 96 Bis, 97, 99 y 102 de la Ley de Instituciones de Crédito; así como 4, fracciones I, II, III, IV, V y XXXVI, 6, 12, fracción XV, 16, fracciones I, VII y XVI y 19 de la Ley de la Comisión Nacional Bancaria y de Valores; así como por las reglas DÉCIMA a DECIMAQUINTA de las “Reglas para la Calificación de la Cartera Crediticia de las Instituciones de Banca Múltiple, a que se refiere el Artículo 76 de la Ley de Instituciones de Crédito” y DÉCIMA a DECIMAQUINTA de las “Reglas para la Calificación de la Cartera Crediticia de las Sociedades Nacionales de Crédito, Instituciones de Banca de Desarrollo, a que se refiere el Artículo 76 de la Ley de Instituciones de Crédito” ambas publicadas en el Diario Oficial de la Federación el 1 de marzo de 1991 y el 24 de octubre de 2000, respectivamente, actualmente vigentes en términos de lo dispuesto por el Artículo Sexto Transitorio del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley de Instituciones de Crédito, la Ley General de Títulos y Operaciones de Crédito y la Ley Orgánica del Banco Nacional de Obras y Servicios Públicos” publicado el 1 de febrero de 2008 en el Diario Oficial de la Federación, y con el acuerdo de su Junta de Gobierno, respecto del contenido de los Artículos 46 Bis 1 y 50 de la citada Ley de Instituciones de Crédito, al amparo de lo dispuesto por el Artículo 12, fracción XV, de la mencionada Ley de la Comisión Nacional Bancaria y de Valores, y previa opinión favorable del Banco de México, en términos de lo dispuesto por el Artículo 76 de la propia Ley de Instituciones de Crédito, y

CONSIDERANDO

Que en atención al constante desarrollo de las nuevas tecnologías y al avance de las existentes, resulta conveniente flexibilizar el marco regulatorio aplicable a los servicios de banca electrónica, tanto en lo relativo a su contratación por parte de las instituciones de crédito con sus clientes como en relación a los requisitos que se deben observar en su prestación, a fin de promover un mayor uso de dichos servicios;

Que con la finalidad de fortalecer las medidas básicas de seguridad con que deberán contar las citadas instituciones de crédito en sus sucursales y cajeros automáticos en beneficio de sus usuarios, se incorpora la obligación para dichas instituciones de conservar las grabaciones obtenidas de sus sistemas de grabación local de imágenes por un plazo de dos meses;

Que derivado del importante incremento de las redes de atención a los usuarios de los servicios bancarios a través de la figura de comisionistas bancarios y, a fin de coadyuvar al fortalecimiento de las finanzas públicas, se estima conveniente incorporar la recepción de pagos de contribuciones federales, estatales, municipales y aquellas correspondientes al Distrito Federal, como una de las operaciones que las instituciones de crédito pueden realizar a través de dichos comisionistas;

Que resulta necesario incluir en la regulación vigente una serie de medidas que las instituciones de crédito deben implementar, a fin de garantizar la continuidad de sus operaciones críticas en situaciones de contingencia que dificulten o inhabiliten la realización de sus operaciones y prestación de sus servicios;

Que para lograr lo anterior, resulta indispensable identificar las posibles fuentes de riesgo de las citadas contingencias, establecer las estrategias viables para responder a ellas, así como considerar las lecciones aprendidas con motivo de situaciones de emergencia presentadas en México y en otros países;

Que en la crisis financiera de 2008 se evidenciaron problemas de liquidez por los que cursaron instituciones de crédito en diversas partes del mundo, resulta necesario establecer normas que obliguen a mejorar las actividades en materia de administración de riesgos en tales entidades, así como establecer lineamientos mínimos que habrán de ser implementados para llevar a cabo la identificación, medición, vigilancia, limitación, control y divulgación de los distintos tipos de riesgos que enfrentan en su actividad diaria;

Que al mismo tiempo, se debe actualizar la normatividad en materia de administración integral de riesgos aplicable a las instituciones de crédito, a fin de incorporar los principios para la adecuada gestión y supervisión del riesgo de liquidez, publicados por el Comité de Supervisión Bancaria de Basilea en dicha materia;

Que resulta necesario que las instituciones de crédito cuenten con una metodología específica para la calificación y cálculo de las estimaciones preventivas correspondientes a la cartera destinada a la remodelación o mejoramiento de vivienda originada por las propias instituciones y garantizada con los recursos de la subcuenta de vivienda;

Que resulta necesario modificar la definición relativa a los instrumentos de capital con el objeto de ampliar el universo de los instrumentos que podrán computar como parte del capital neto de las instituciones de crédito de conformidad con lo previsto por las propias disposiciones, al tiempo que resulta necesario efectuar las modificaciones correspondientes a las características que deberán cumplir dichos títulos contenidas en los Anexos 1-S y 1-R de las propias disposiciones;

Que en atención a la continua actualización de criterios de contabilidad aplicables a las instituciones de crédito y con el propósito de lograr una consistencia con la normatividad contable internacional, se efectúan modificaciones a dichos criterios contables a efecto de que las instituciones de crédito cuenten con información financiera transparente y comparable con la generada en otros países, y

Que resulta necesario sustituir el anexo relativo a los reportes regulatorios, así como modificar el correspondiente al catálogo mínimo a que deberán dar cumplimiento las instituciones de crédito, con el objeto de que la información financiera que proporcionen dichas entidades sea consistente, ha resuelto expedir la siguiente:

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS INSTITUCIONES DE CRÉDITO

ÚNICO.- Se REFORMAN los Artículos 1, fracciones IV, LIX y LXXX; el primer párrafo del Artículo 65; el numeral 2 del inciso a) de la fracción I del Artículo 66; la fracción III del Artículo 67; el Artículo 68; las fracciones I a VI del Artículo 69; el primer párrafo del Artículo 70; las fracciones I, incisos b) y c), II, los incisos a), c) y e), IV, V y VI y el último párrafo del Artículo 71; las fracciones II, III primer párrafo, incisos a), primer párrafo, b), segundo a cuarto párrafos de la fracción IV, las fracciones V a IX del Artículo 74; las fracciones I a VI del Artículo 75; la fracción VII del Artículo 76; el segundo párrafo del Artículo 77; el primer párrafo, las fracciones I, VI a X y el penúltimo párrafo del Artículo 78; el Artículo 81; el componente “VECESi M” de la fórmula contenida en el inciso b) de la fracción III del Artículo 91 Bis 1; el primer párrafo del Artículo 99 Bis; el Artículo 99 Bis 1; el Artículo 99 Bis 2; el Artículo 100; la fracción IV del Artículo 154; la fracción I del Artículo 164; el Artículo 174 para derogar del listado de criterios contables de la “Serie C. Criterios aplicables a conceptos específicos” el criterio “C-5 Consolidación de entidades de propósito específico; el primer párrafo del Artículo 207 y el listado de reportes regulatorios para agregar los subreportes A-1223 “Consolidación del balance general de la institución de crédito con sus SOFOM, ER” y A-1224 “Consolidación del estado de resultados de la institución de crédito con sus SOFOM, ER”, y se modifica el número de subreporte A-1312 para ser A-1316 “Estado de flujos de efectivo”; el segundo párrafo del inciso c) de la fracción I y segundo párrafo del inciso a) de la fracción II del Artículo 208; el Artículo 211; el Artículo 287; las fracciones I, primer párrafo, II y V, primer párrafo del artículo 307; el segundo párrafo de la fracción I y la fracción II del Artículo 313; párrafos segundo y quinto del Artículo 314; el tercer párrafo del Artículo 315; el primer párrafo, las fracciones II y IV del Artículo 316 Bis 1; primer párrafo del Artículo 316 Bis 8; segundo y último párrafos del Artículo 319; el primer y último párrafo del Artículo 320; el inciso a), primer párrafo de la fracción VIII del Artículo 324; el primer párrafo del Artículo 333; la fracción I del Artículo 341; la fracción II del Artículo 342 y el inciso b) de la fracción I del Artículo 346; se ADICIONAN los Artículos 1, con las fracciones II, XXXVII, XLVII, LXIV, LXXXIX, CXI, CXVII, CXVIII, CXXII y CXXIII, recorriéndose las demás fracciones en su orden según corresponda, un segundo párrafo con las fracciones I a V y un penúltimo párrafo al Artículo 65, recorriéndose el actual segundo párrafo para ser último párrafo, los subincisos i, ii y iii del numeral 2 del inciso a) de la fracción I del Artículo 66; las fracciones VII, VIII y IX al Artículo 69; las fracciones VII y VIII al Artículo 71; las fracciones X y XI al Artículo 74; una fracción VII al Artículo 75; una fracción VII al Artículo 142, un inciso g) a la fracción VI del Artículo 156; el Artículo 164 Bis; un inciso e) a la fracción I del Artículo 307; el Artículo 314 Bis; una fracción XII al Artículo 319, y los Anexos 12-B, 12-C y 67 y los subreportes A-1223 “Consolidación del balance general de la institución de crédito con sus SOFOM, ER” y A-1224 “Consolidación del estado de resultados de la institución de crédito con sus SOFOM, ER” del Anexo 36; se DEROGA el inciso c) y quinto párrafo de la fracción IV del Artículo 74, y el segundo párrafo del Artículo 99 Bis; se SUSTITUYEN los Anexos 1-R, 1-S, 33, 36 y 63 de las “Disposiciones de carácter general aplicables a las instituciones de crédito”, publicadas en el Diario Oficial de la Federación el 2 de diciembre de 2005, modificadas mediante Resoluciones publicadas en el citado Diario Oficial el 3 y 28 de marzo, 15 de septiembre, 6 y 8 de diciembre de 2006, 12 de enero, 23 de marzo, 26 de abril, 5 de noviembre de 2007, 10 de marzo, 22 de agosto, 19 de septiembre, 14 de octubre, 4 de diciembre de 2008, 27 de abril, 28 de mayo, 11 de junio, 12 de agosto, 16 de octubre, 9 de noviembre, 1 y 24 de diciembre de 2009, 27 de enero, 10 de febrero, 9 y 15 de abril, 17 de mayo, 28 de junio, 29 de julio, 19 de agosto, 9 y 28 de septiembre, 25 de octubre, 26 de noviembre y 20 de diciembre de 2010, 24 y 27 de enero, 4 de marzo, 21 de abril, 5 de julio, 3 y 12 de agosto, 30 de septiembre, 5 y 27 de octubre y 28 de diciembre de 2011, 19 de junio, 5 de julio, 23 de octubre, 28 de noviembre y 13 de diciembre de 2012, 31 de enero, 16 de abril, 3 de mayo, 3 y 24 de junio, 12 de julio, 2 de octubre y 24 de diciembre de 2013, 7 y 31 de enero y 26 de marzo de 2014 y 12 de mayo de 2014, para quedar como sigue:

“Listado de Anexos

Anexos 1 a 12-A …

Anexo 12-B Requisitos de las pruebas de estrés

Anexo 12-C Requisitos del plan de financiamiento de contingencia

Anexos 13 a 62 …

Anexo 63 Guía para el uso del servicio de Banca Electrónica.

Anexos 64 a 66 …

Anexo 67 Requerimientos mínimos del Plan de Continuidad de Negocio.

“Artículo 1.- …

I. …

II. Activos Líquidos: a aquellos disponibles, en todo momento, para la Institución de manera inmediata y sin restricción alguna, que sean de fácil realización, es decir, que se puedan convertir en efectivo sin incurrir en una pérdida significativa de valor, aún en situaciones donde haya poca liquidez en el mercado.

III. …

IV. Administración Integral de Riesgos: al proceso aplicado sistemáticamente por las Instituciones para identificar, analizar, medir, vigilar, limitar, controlar, revelar y dar tratamiento a los distintos riesgos a los que se encuentran expuestas tanto ellas como sus Subsidiarias Financieras.

V. a XXXVI. …

XXXVII. Contingencia Operativa: a cualquier evento fortuito que dificulte o inhabilite a una Institución a prestar sus servicios o realizar sus procesos, cuya actualización derive en daño o pérdida para sus clientes, para el público en general, para sus contrapartes o para la Institución misma.

XXXVIII. a XLVI. ….

XLVII. Cuentas Destino Recurrentes: a las Cuentas Destino que cumplan con los requisitos previstos por el Artículo 314 Bis de las presentes disposiciones.

XLVIII. a LVIII. …

LIX. Factor de Riesgo: a la variable económica u operativa cuyo movimiento por sí sola o en combinación con otras variables, tiene el potencial de generar cambios sobre el rendimiento, valor o estabilidad de los activos, pasivos o patrimonio de la Institución, así como sobre la solvencia, liquidez, estrategia o incidir en el cumplimiento de sus objetivos de negocio.

LX. a LXIII. …

LXIV. Firma Electrónica Avanzada o Fiable: a la firma electrónica avanzada o fiable a que se refiere el Código de Comercio.

LXV. a LXXIX. …

LXXX. Instrumentos de Capital: a los títulos emitidos tanto en México como en mercados extranjeros, que cumplan con lo establecido en el Anexo 1-R o en el Anexo 1-S de las presentes disposiciones.

LXXXI. a LXXXVIII. …

LXXXIX. Marco para la Administración Integral de Riesgos: al conjunto de objetivos, políticas, lineamientos y procedimientos que norman la actividad de la Administración Integral de Riesgos en la Institución.

XC a CX …

CXI. Organismo de Fomento para la Vivienda: al Instituto del Fondo Nacional de la Vivienda para los Trabajadores y al Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

CXII a CXVI. …

CXVII. Perfil de Riesgo: a la descripción cuantitativa y cualitativa de los diferentes riesgos a los que está expuesta la Institución en un momento dado.

CXVIII. Perfil de Riesgo Deseado: al Perfil de Riesgo que la Institución está dispuesta a asumir de acuerdo a su modelo de negocio y estrategias, para alcanzar sus objetivos.

CXIX a CXXI. …

CXXII. Plan de Continuidad de Negocio: al conjunto de estrategias, procedimientos y acciones a que hace referencia el Artículo 164 Bis de estas disposiciones que permitan, ante la verificación de Contingencias Operativas, la continuidad en la prestación de los servicios o en la realización de los procesos críticos de las Instituciones, o bien su restablecimiento oportuno, así como la mitigación de las afectaciones producto de dichas Contingencias.

CXXIII. Plan de Financiamiento de Contingencia: al conjunto de estrategias, políticas y procedimientos que se llevarán a cabo en caso de presentarse requerimientos inesperados de liquidez, de acuerdo con lo establecido en la fracción VII del Artículo 81 de las presentes disposiciones.

CXXIV. a CLXVII. …”

“Artículo 65.- Las Instituciones deberán observar los lineamientos mínimos sobre el Marco de Administración Integral de Riesgos señalados en el presente capítulo, y establecer mecanismos que les permitan realizar sus actividades con niveles de riesgo acordes con su respectivo Capital Neto, Activos Líquidos y capacidad operativa, en condiciones normales, adversas y extremas. Dichos mecanismos deberán ser acordes con la naturaleza y complejidad de sus operaciones y deberán permitir a las Instituciones identificar vulnerabilidades.

Para efectos de lo señalado en el párrafo anterior, las Instituciones deberán contar con procesos de administración de riesgos que contribuyan, entre otros, a los propósitos siguientes:

I. Alcanzar los objetivos de negocio acordados por la Institución dentro de su plan estratégico.

II. Mejorar el conocimiento sobre los riesgos a los que se expone la Institución por el desarrollo de su actividad de negocio.

III. Preparar a la Institución para atender los riesgos en los que incurre y para prevenirla de las consecuencias negativas que se observen ante condiciones desfavorables y adversas.

IV. Reducir el daño de los eventos señalados en la fracción III anterior y disminuir la probabilidad de que estos puedan afectar a la Institución.

V. Mejorar la capacidad de respuesta de la Institución ante eventos extremos o de crisis y optimizar la asignación de capital.

Los procesos de administración de riesgos deberán mantener, sistemática y prospectivamente, el nivel de riesgo para las distintas actividades significativas de la entidad dentro de límites que mantengan su solvencia, liquidez y viabilidad financiera, y que sean acordes con su Perfil de Riesgo Deseado, igualmente deberán asegurar el cumplimiento de los requerimientos regulatorios y normativos que correspondan. Asimismo, deberán restablecer el nivel de riesgo cuando se observen desviaciones a estos límites o faltas a las normas y políticas internas.

…

Artículo 66.- …

I. …

a) …

1. …

2. Riesgo de liquidez, que se define como:

i. La incapacidad para cumplir con las necesidades presentes y futuras de flujos de efectivo afectando la operación diaria o las condiciones financieras de la Institución;

ii. La pérdida potencial por la imposibilidad o dificultad de renovar pasivos o de contratar otros en condiciones normales para la Institución, por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a sus obligaciones o bien, por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente, o

iii. La pérdida potencial por el cambio en la estructura del balance general de la Institución debido a la diferencia de plazos entre activos y pasivos.

3. …

b) …

1 y 2 …

II. …

Artículo 67.-…

I. …

II. …

III. Identificar, medir, vigilar, limitar, controlar, informar y revelar los riesgos cuantificables a los que están expuestas y la relación que estos guardan entre sí, considerando, en lo conducente, los riesgos no cuantificables.

IV. …

…”

Artículo 68.- El Consejo de cada Institución será responsable de aprobar el Perfil de Riesgo Deseado para la Institución, el Marco para la Administración Integral de Riesgos, los Límites de Exposición al Riesgo, los Niveles de Tolerancia al Riesgo y los mecanismos para la realización de acciones de corrección, así como el Plan de Financiamiento de Contingencia. El Consejo podrá delegar al comité de riesgos la facultad de aprobar los Límites Específicos de Exposición al Riesgo y los Niveles de Tolerancia al Riesgo por cada unidad de negocio y tipo de riesgo al que se encuentra sujeta la Institución.

Adicionalmente, el Consejo tendrá la responsabilidad de vigilar la implementación de la estrategia de la Administración Integral de Riesgos.

El Consejo deberá revisar cuando menos una vez al año la adecuación de los Límites de Exposición al Riesgo para cada tipo de riesgo y el Marco para la Administración Integral de Riesgos de la Institución, así como los niveles de liquidez y capitalización, respecto a sus objetivos y planes estratégicos.

Artículo 69.- …

I. Definir y proponer al menos anualmente, para la aprobación del Consejo, el Perfil de Riesgo Deseado de la Institución.

II. Establecer como mínimo programas semestrales de revisión por parte de la unidad para la Administración Integral de Riesgos y de las Unidades de Negocio, respecto al cumplimiento de:

a) El Perfil de Riesgo Deseado.

b) Los objetivos, procedimientos y controles en la celebración de operaciones.

c) Los Límites de Exposición al Riesgo.

d) Los Niveles de Tolerancia al Riesgo.

III. Asegurarse de la existencia y correcto funcionamiento de sistemas adecuados para el almacenamiento, procesamiento y manejo de información.

IV. Difundir y, en su caso, implementar planes de corrección para casos de contingencia en los que por caso fortuito o fuerza mayor, se observe una desviación a los Límites de Exposición al Riesgo, a los Niveles de Tolerancia al Riesgo aplicables, al Perfil de Riesgo Deseado, o se activen los indicadores sobre el riesgo de liquidez a los que se refiere la fracción VIII del Artículo 81 de las presentes disposiciones.

Los citados planes deberán ser presentados para aprobación del comité de riesgos, y en su diseño se deberán privilegiar soluciones que promuevan la gestión integral de riesgos con un enfoque de portafolio.

Sin perjuicio de lo anterior, cuando el director general considere que la desviación detectada requiere atención inmediata por poner en riesgo la operación de la Institución, podrá llevar a cabo las acciones de corrección que estime pertinentes de forma inmediata y al mismo tiempo, deberá convocar a una reunión extraordinaria del comité de riesgos para informar sobre lo anterior.

V. Establecer programas de capacitación y actualización para el personal de la unidad para la Administración Integral de Riesgos y para todo aquel involucrado en las operaciones que impliquen riesgo para la Institución.

VI. Establecer procedimientos que aseguren un adecuado flujo, calidad y oportunidad de la información, entre las Unidades de Negocio y la unidad para la Administración Integral de Riesgos, a fin de que esta última cuente con los elementos necesarios para llevar a cabo su función.

VII. Una vez aprobada por el comité de riesgos, suscribir la evaluación a que se refiere el Artículo 77 de las presentes disposiciones para su presentación al Consejo y a la Comisión.

VIII. Asegurarse de que los escenarios y supuestos utilizados en las pruebas de estrés contenidas en el Anexo 12-B de las presentes disposiciones, sean de una severidad tal que pongan de manifiesto las vulnerabilidades de la Institución. En todo caso, para el cumplimiento de lo anterior, el director general podrá auxiliarse del personal que determine, en cuyo caso deberá hacerlo del conocimiento de la Comisión.

IX. Proponer para aprobación del Consejo, el Plan de Financiamiento de Contingencia y sus modificaciones posteriores.

Artículo 70.- El Consejo de cada Institución deberá constituir un comité cuyo objeto sea la administración de los riesgos a que se encuentra expuesta la Institución, y vigilar que la realización de las operaciones se ajuste al Perfil de Riesgo Deseado, al Marco para la Administración Integral de Riesgos, así como a los Límites de Exposición al Riesgo, que hayan sido previamente aprobados por el citado Consejo.

…

…

Artículo 71.- …

I. …

a) …

b) Los Límites Globales de Exposición al Riesgo y, en su caso, los Límites Específicos de Exposición al Riesgo, considerando el Riesgo Consolidado, desglosados por Unidad de Negocio o Factor de Riesgo, causa u origen de éstos, tomando en cuenta, según corresponda, lo establecido en los Artículos 79 a 85 de estas disposiciones, así como, en su caso, los Niveles de Tolerancia al Riesgo.

c) Los mecanismos para la implementación de acciones de corrección.

d) …

II. …

a) Los Límites Específicos de Exposición al Riesgo y los Niveles de Tolerancia al Riesgo, cuando tuviere facultades delegadas del Consejo para ello, así como los indicadores sobre el riesgo de liquidez a los que se refiere la fracción VIII del Artículo 81 de las presentes disposiciones.

b) …

c) Los modelos, parámetros, escenarios, supuestos, incluyendo los relativos a las pruebas de estrés establecidas para el riesgo de liquidez en el Anexo 12-B de las presentes disposiciones, que habrán de utilizarse para llevar a cabo la valuación, medición y el control de los riesgos que proponga la unidad para la Administración Integral de Riesgos, los cuales deberán ser acordes con la tecnología de la Institución.

d) …

e) Los planes de corrección propuestos por el director general en términos de lo señalado en el artículo 69 de las presentes disposiciones.

f) a h) …

III. …

IV. Informar al Consejo, cuando menos trimestralmente, sobre el Perfil de Riesgo de la Institución, así como sobre los efectos negativos que se podrían producir en el funcionamiento de dicha Institución. Asimismo, deberá informar al Consejo en la sesión inmediata siguiente, o en una sesión extraordinaria, si fuera necesario, sobre la inobservancia del Perfil de Riesgo Deseado, de los Límites de Exposición al Riesgo y de los Niveles de Tolerancia al Riesgo establecidos.

V. Informar al Consejo sobre las acciones de corrección implementadas, conforme a lo previsto en el artículo 69.

VI. Asegurarse en todo momento de que el personal involucrado en la toma de riesgos tenga conocimiento del Perfil de Riesgo Deseado, de los Límites de Exposición al Riesgo, así como de los Niveles de Tolerancia al Riesgo, vigentes.

VII. Informar al Consejo, cuando menos una vez al año, sobre el resultado de las pruebas de efectividad del Plan de Continuidad de Negocio.

VIII. Aprobar las metodologías para la estimación de los impactos cuantitativos y cualitativos de las Contingencias Operativas a que hace referencia la fracción XI del Artículo 74 de estas disposiciones.

El comité de riesgos revisará cuando menos una vez al año, lo señalado en el inciso c) de la fracción I y en los incisos a), b) y c) de la fracción II del presente artículo.”

“Artículo 74.- …

I. …

II. Proponer al comité de riesgos para su aprobación las metodologías, modelos, parámetros, escenarios y supuestos, incluyendo los relativos a las pruebas de estrés e indicadores sobre el riesgo de liquidez a los que se refiere la fracción VIII del artículo 81 de las presentes disposiciones, para identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos tipos de riesgos a que se encuentra expuesta la Institución, así como sus modificaciones.

III. Verificar la observancia del Perfil de Riesgo Deseado y de los Límites de Exposición al Riesgo, así como de los Niveles de Tolerancia al Riesgo aceptables por tipo de riesgo cuantificable considerando el Riesgo Consolidado, desglosados por Unidad de Negocio o Factor de Riesgo, causa u origen de estos, utilizando, para tal efecto, los modelos, parámetros, escenarios, supuestos, incluyendo los referentes a las pruebas de estrés e indicadores sobre el riesgo de liquidez, a los que se refiere la fracción VIII del Artículo 81 de las presentes disposiciones, para la medición y control del riesgo aprobados por el citado comité.

…

IV. …

a) El Perfil de Riesgo, que comprenda la exposición de riesgos discrecionales, así como la incidencia e impacto en el caso de los riesgos no discrecionales, considerando el Riesgo Consolidado de la Institución desglosado por Unidad de Negocio o Factor de Riesgo, causa u origen de estos. Los informes sobre la exposición de riesgo deberán incluir análisis de sensibilidad y pruebas bajo diferentes escenarios, incluyendo los extremos.

…

b) Las desviaciones que, en su caso, se presenten con respecto al Perfil de Riesgo Deseado, a los Límites de Exposición al Riesgo y a los Niveles de Tolerancia al Riesgo establecidos.

c) Se deroga.

d) …

La información a que hace referencia el inciso a) relativa a los riesgos discrecionales deberá proporcionarse cuando menos mensualmente al comité de riesgos, al director general de la Institución y a los responsables de las Unidades de Negocio, y por lo menos cada tres meses al Consejo. Por su parte, la información correspondiente a los riesgos no discrecionales y al Perfil de Riesgo deberá proporcionarse a las instancias citadas cuando menos trimestralmente.

La información que se genere con motivo de la medición del riesgo de mercado y liquidez deberá proporcionarse diariamente al director general de la Institución, al responsable de la función de auditoría interna y a los responsables de las Unidades de Negocio respectivas y, cuando las Instituciones estén expuestas a situaciones de alta volatilidad financiera derivada de sus circunstancias internas o de las condiciones generales del mercado, esta información deberá proporcionarse incluso durante el transcurso del día, conforme sea requerido por los funcionarios referidos.

La información sobre las desviaciones a que hace referencia el inciso b) de esta fracción deberá entregarse al director general de la Institución, a los responsables de las Unidades de Negocio involucradas y al área de auditoría interna de forma oportuna, así como al comité de riesgos y al Consejo en su sesión inmediata siguiente.

Se deroga.

...

V. Investigar y documentar las causas que originan desviaciones al Perfil de Riesgo Deseado, a los Límites de Exposición al Riesgo, y a los Niveles de Tolerancia al Riesgo, así como identificar si dichas desviaciones se presentan en forma reiterada e informar de manera oportuna sus resultados al comité de riesgos, al director general y al responsable de las funciones de auditoría interna de la Institución.

VI. Recomendar, en su caso, al director general y al comité de riesgos, disminuciones a las exposiciones observadas o modificaciones a los Límites de Exposición al Riesgo y a los Niveles de Tolerancia al Riesgo, según sea al caso.

VII. Verificar que el nivel de liquidez determinado por las áreas responsables de su gestión sea adecuado, de tal forma que permita a la Institución enfrentar su riesgo de liquidez en diferentes escenarios y momentos, incluso durante el transcurso de un mismo día, sujetándose a los términos del Artículo 81 de las presentes disposiciones.

VIII. Calcular, con base en la información que habrán de proporcionarle las unidades administrativas correspondientes de la Institución, los requerimientos de capitalización por riesgo de crédito o crediticio, de mercado y operacional con que deberá cumplir esta última, con el objeto de verificar que la misma se ajuste a las disposiciones aplicables.

IX. Analizar mensualmente el efecto que la toma de riesgos asumida por la Institución tiene sobre el grado o nivel de suficiencia de liquidez y capital.

X. Elaborar y presentar al comité de riesgos las metodologías para la valuación, medición y control de los riesgos de nuevas operaciones, productos y servicios, así como la identificación de los riesgos implícitos que representan.

XI. Definir y presentar para aprobación del comité de riesgos las metodologías para estimar los impactos cuantitativos y cualitativos de las Contingencias Operativas, para su utilización en el análisis de impacto a que hace referencia el inciso d) de la fracción I del Anexo 67, así como en la evaluación a que hace referencia el numeral 3, inciso a), fracción III, del Artículo 86, de las presentes disposiciones. Para tales efectos, la unidad para la Administración Integral de Riesgos podrá auxiliarse de otras áreas de la propia Institución que sean especialistas en la materia.

La efectividad de las metodologías se deberá verificar anualmente comparando sus estimaciones contra las Contingencias Operativas efectivamente observadas y, en su caso, se llevarán a cabo las correcciones necesarias; en todo caso, deberá presentar el resultado de tal comparación al Comité de Riesgos.

Artículo 75.- …

I. Mantener actualizado el marco conceptual de análisis y las herramientas teóricas con base en las que se definen los modelos y sistemas de medición de riesgos, reflejando en dicho marco y herramientas los cambios en los mercados financieros.

II. Contar con modelos y sistemas de medición de riesgos que reflejen en forma precisa el valor de las posiciones y su sensibilidad a diversos Factores de Riesgo, asegurando que dichos modelos y sistemas estén adecuadamente elaborados y calibrados, e incorporando información proveniente de fuentes confiables para tales efectos. Dichos sistemas deberán:

a) Facilitar la medición, vigilancia y control de los riesgos a que se encuentra expuesta la Institución, así como generar informes al respecto.

b) Considerar para efectos de análisis:

1. La exposición por todo tipo de riesgo considerando el Riesgo Consolidado de la Institución, desglosado por Unidad de Negocio o Factor de Riesgo, causa u origen de estos.

2. El impacto que, en el valor del capital y en el estado de resultados de la Institución, provocan las alteraciones de los diferentes Factores de Riesgo, para lo cual las áreas encargadas del registro contable deberán proporcionar a la unidad para la Administración Integral de Riesgos la información necesaria para estos fines.

3. Las concentraciones de riesgo que puedan afectar el Riesgo Consolidado de la Institución.

c) Evaluar el riesgo asociado con posiciones fuera de balance de la Institución.

d) Contar con adecuados mecanismos de respaldo y control que permitan la recuperación de datos, de los sistemas de procesamiento de información empleados en la administración de riesgos y de modelos de valuación.

e) Analizar y evaluar permanentemente las técnicas de medición, los supuestos y parámetros utilizados en los análisis requeridos.

III. Llevar a cabo estimaciones de la exposición por tipo de riesgo, considerando el Riesgo Consolidado de la Institución.

IV. Asegurarse de que las áreas responsables generen la información sobre las posiciones de la Institución utilizada en los modelos y sistemas de medición de riesgos, así como que dicha información sea veraz, íntegra y de calidad y que se encuentre disponible en todo momento.

V. Evaluar, al menos una vez al año, que los modelos y sistemas referidos en la fracción II de este artículo continúan siendo adecuados. Los resultados de dichas revisiones deberán presentarse al comité de riesgos.

VI. Comparar, al menos una vez al mes, las estimaciones de la exposición por tipo de riesgo considerando el Riesgo Consolidado de la Institución, contra los resultados efectivamente observados para el mismo periodo de medición y, en su caso, llevar a cabo las correcciones necesarias modificando el modelo cuando se presenten desviaciones.

VII. Asegurar que toda deficiencia detectada respecto a la calidad, oportunidad e integridad de la información empleada por la unidad para la Administración Integral de Riesgos sea reportada a las áreas responsables de su elaboración y control, así como al área encargada de las funciones de auditoría interna.

Artículo 76.- …

I. a VI. …

VII. La modificación a los Límites de Exposición al Riesgo, a los Niveles de Tolerancia al Riesgo y a los controles internos, de acuerdo con el Marco para la Administración Integral de Riesgos aprobado por el Consejo.

VIII. …

…

…

…

Artículo 77.- …

El informe contendrá las conclusiones generales sobre el estado que guarda la Administración Integral de Riesgos de la Institución, incluyendo las opiniones y observaciones respecto de cada uno de los aspectos que se contienen en el Anexo 12 citado anteriormente, así como las medidas de corrección que se estimen convenientes a fin de resolver las deficiencias que, en su caso, se hayan identificado.

…

Artículo 78.- Las Instituciones deberán contemplar en el Marco para la Administración Integral de Riesgos, cuando menos, los aspectos siguientes:

I. La descripción detallada de todos los riesgos que la Institución está dispuesta a asumir o rechazar dentro de su Perfil de Riesgo Deseado, incluyendo al menos los riesgos a los que hace referencia el artículo 66 de estas disposiciones, así como el establecimiento de niveles de riesgo para cada uno de ellos.

II. a V. …

VI. La forma y periodicidad con la que se deberá informar al Consejo, al comité de riesgos, al director general y a las Unidades de Negocio y a cualquier otra área cuyas funciones así lo ameriten, sobre la exposición al riesgo de la Institución y de cada Unidad de Negocio.

VII. Las medidas de control interno, así como las correspondientes para corregir las desviaciones que se observen sobre el Perfil de Riesgo Deseado, los Límites de Exposición al Riesgo y Niveles de Tolerancia al Riesgo. Dichas medidas de control interno deberán incluir, entre otros, lo relacionado a los controles sobre las modificaciones a los supuestos utilizados en los modelos que se utilizan para la medición del riesgo, mencionados en la fracción II del Artículo 75 de estas disposiciones, y la documentación de cada una de dichas modificaciones.

VIII. El proceso para aprobar, desde una perspectiva de Administración Integral de Riesgos, fusiones, adquisiciones y operaciones, servicios, productos y líneas de negocio que sean nuevos para la Institución, así como estrategias de Administración Integral de Riesgos y, en su caso, de coberturas. Las propuestas correspondientes deberán contar, entre otros aspectos, con una descripción general de la nueva operación, servicio o línea de que se trate, el análisis de sus riesgos, costos y beneficios implícitos, y el procedimiento a utilizar para identificar, medir, vigilar, controlar, informar y revelar tales riesgos, así como una opinión sobre la viabilidad jurídica de la propuesta.

IX. Los planes de acción y de contingencia para restablecer la operación de la Institución en los procesos de negocio clasificados como críticos de acuerdo con el Análisis de Impacto al Negocio al que hace referencia la fracción I del Anexo 67 de estas disposiciones, en caso de presentarse eventos fortuitos o de fuerza mayor, quedando incluidos el Plan de Continuidad de Negocio así como el Plan de Financiamiento de Contingencia.

X. El proceso para modificar el Perfil de Riesgo Deseado, o en su caso, obtener la autorización para exceder de manera excepcional los Límites de Exposición al Riesgo y los Niveles de Tolerancia al Riesgo.

Las modificaciones que, en su caso, pretendan efectuarse al Marco para la Administración Integral de Riesgos deberán ser propuestas por el comité de riesgos de la Institución y aprobadas por el Consejo.

…”

“Artículo 81.- Las Instituciones en la administración del riesgo de liquidez, deberán considerar la liquidez que contractualmente les puedan requerir sus Subsidiarias Financieras, las entidades pertenecientes al mismo Grupo Financiero o las Personas Relacionadas Relevantes; de igual forma deberán considerar la liquidez que contractualmente las Instituciones puedan requerir de las entidades o personas mencionadas. Para efectos de lo anterior, deberán efectuar el respectivo análisis por tipo de moneda, unidades de cuenta y de referencia, en lo individual y de manera consolidada.

Adicionalmente, como mínimo deberán:

I. Asegurarse que se cumpla con los objetivos siguientes:

a) Promover que en todo momento la Institución pueda dar cumplimiento a sus obligaciones, considerando la posibilidad de enfrentar condiciones adversas.

b) Mantener un nivel adecuado de Activos Líquidos que sea suficiente para cubrir las salidas de recursos, aun en situaciones de estrés, que corresponda con el Perfil de Riesgo Deseado de la Institución, así como con los supuestos de duración y severidad del estrés financiero y el valor de realización de los activos, tomando en cuenta posibles minusvalías.

II. Contar con un proceso de identificación, medición, vigilancia y control del riesgo de liquidez que al menos considere lo siguiente:

a) La definición e identificación de las restricciones legales y limitaciones operacionales para transferir y recibir recursos.

b) El acceso a los mercados, identificando los Factores de Riesgo que puedan afectar su capacidad para obtener financiamiento, así como para reestructurar y novar pasivos a vencimiento.

c) La relación que puedan guardar el riesgo de liquidez y los demás riesgos a los que la Institución se encuentra sujeta.

d) Las proyecciones de flujos de entrada y de salida en distintos supuestos y plazos, incluyendo cuando menos los que acontecerían de manera diaria, semanal, mensual, trimestral, semestral y anual, tanto en condiciones normales como en condiciones de estrés, considerando al menos lo previsto en el Anexo 12-B de las presentes disposiciones, así como las exposiciones en operaciones financieras derivadas. Dichas proyecciones tendrán como objetivo permitir a las Instituciones identificar potenciales diferencias entre las proyecciones de los flujos de entrada y salida en todos los plazos contemplados, y deberán considerar al menos factores como cambios en las necesidades de financiamiento y en la capacidad de obtenerlo en distintos plazos, así como restricciones en la capacidad interna de la Institución en la obtención de recursos en efectivo. Asimismo, en las proyecciones deberán incorporar la posibilidad de no realizar los activos por variaciones en la calidad crediticia de las contrapartes.

e) Cuando las Instituciones cuenten con comisionistas para realizar sus actividades, incluyendo las de custodia y liquidación de operaciones, deberán asegurarse de que los contratos de comisión mercantil que celebren con los respectivos comisionistas les permitan cumplir sus obligaciones de manera oportuna en la administración del riesgo de liquidez.

f) La concentración en las fuentes de financiamiento para analizar su diversificación y estabilidad, entre otros por contraparte, por mercado y por tipo de instrumento.

III. Administrar de manera proactiva sus posiciones de liquidez durante el transcurso de un mismo día y sus riesgos, para cumplir con las obligaciones de pago y liquidación de manera oportuna para lo cual deberán considerar como mínimo los elementos operacionales siguientes:

a) Pronosticar las potenciales diferencias entre los flujos de entrada y salida en todos los plazos contemplados en sus posiciones de liquidez en diferentes momentos durante el día;

b) Identificar las principales contrapartes de las entradas y salidas de recursos que afecten su liquidez;

c) Determinar las horas, días y circunstancias en que las necesidades de financiamiento pudieran ser particularmente altas, y

d) Asegurar fuentes de financiamiento suficientes, durante el transcurso de un mismo día, para cumplir con las necesidades de liquidez; así como mantener recursos líquidos suficientes para enfrentar interrupciones inesperadas de sus flujos de liquidez en el transcurso de un mismo día.

IV. Administrar de manera proactiva sus operaciones cubiertas con garantías reales, diferenciando entre activos restringidos y no restringidos, observando lo siguiente:

a) Calcular todas las posiciones de garantías reales, incluyendo los activos que se encuentren restringidos, y los activos no restringidos disponibles para ser comprometidos. El nivel de garantías reales disponibles debe ser vigilado para cada exposición de divisas en la que estén denominadas.

b) Identificar garantías reales para satisfacer las necesidades en diferentes plazos, incluyendo las que puedan otorgarse en el transcurso de un mismo día.

c) Tomar en cuenta los requerimientos adicionales establecidos en los contratos, en el uso de derivados financieros como consecuencia de cambios en las posiciones de mercado, en las calificaciones o en la posición financiera de la Institución.

d) Considerar los requerimientos adicionales derivados de los Esquemas de Bursatilización en los que la Institución participe.

e) Contemplar el impacto que los términos contractuales del financiamiento pueden tener en la ejecución de las garantías, incluyendo los activos disponibles para ser entregados como garantía al Banco de México.

f) Evaluar constantemente la aceptación de sus activos para sus contrapartes más importantes y para sus proveedores de financiamiento garantizado en los mercados.

Asimismo, la Institución deberá asegurarse en todo momento de que las garantías reales puedan ejecutarse de manera oportuna.

V. Realizar, al menos una vez al año, pruebas de estrés que deberán satisfacer los lineamientos descritos en el Anexo 12-B de las presentes disposiciones. Previamente a la realización de estas pruebas, las Instituciones deberán presentar el diseño de dichas pruebas a la Comisión, durante el mes de enero de cada año.

La Comisión podrá ordenar modificaciones al diseño de estas pruebas, así como que se realicen con mayor periodicidad y con supuestos distintos a los mínimos establecidos en el Anexo 12-B de las presentes disposiciones o a los establecidos por la propia Institución, siempre que se presente una modificación al Perfil de Riesgo Deseado o, que dichas pruebas no adviertan a la Institución sobre los posibles resultados adversos, causados por los riesgos a los que está expuesta.

VI. Contar con metodologías que permitan asignar los costos de la liquidez a las distintas Unidades de Negocio usuarias de esta, que permitan concentrar la medición del riesgo de liquidez de la Institución de manera integral. Asimismo, dichas metodologías deberán servir para determinar el costo por mantener una reserva de liquidez, especialmente para compromisos contingentes, tales como líneas de crédito, basados en la mejor estimación predictiva del uso de la liquidez.

VII. Contar con un Plan de Financiamiento de Contingencia documentado en el manual para la Administración Integral de Riesgos, que establezca claramente las estrategias, políticas y procedimientos a seguir en caso de presentarse requerimientos inesperados de liquidez o problemas para liquidar activos. Dicho plan deberá satisfacer los lineamientos descritos en el Anexo 12-C de las presentes disposiciones.

El Plan de Financiamiento de Contingencia deberá presentarse anualmente a la Comisión durante el mes de enero de cada año. Asimismo, la Comisión podrá ordenar, según lo consideren conveniente, modificaciones al Plan de Financiamiento de Contingencia, siempre que se presente una modificación al Perfil de Riesgo Deseado.

VIII. Definir indicadores que permitan proveer de información que sirva para anticiparse a situaciones en las que el riesgo de liquidez aumente, y que consideren cuando menos lo siguiente:

a) Las situaciones macroeconómicas, y de mercado, de la misma Institución, de las entidades financieras del grupo financiero al que pertenezca dicha Institución, o de cualquier otra entidad financiera, que pudieran afectar negativamente en su liquidez.

b) Las fuentes de financiamiento a las que tiene acceso la Institución respecto a sus necesidades, la disponibilidad y dependencia de dichas fuentes, así como los diferenciales de tasa accesibles para la Institución respecto a los de instituciones similares.

c) Deterioros en la calidad crediticia de las contrapartes a las que se les otorga financiamiento y de las que se obtiene financiamiento.

d) Las situaciones observables en el sistema financiero o en algún participante del mercado que pudieran afectar negativamente a la Institución, para lo cual deberán considerar indicadores que prevengan altas necesidades de financiamiento en el futuro, bajos niveles de disponibilidad de activos líquidos, así como indicadores que indiquen posibles recesiones económicas y posibles alzas en el precio del financiamiento.

e) La descripción del perfil de liquidez de la Institución, considerando al menos las características señaladas en el inciso b) anterior.

f) Parámetros individuales y agregados a las fuentes de financiamiento minorista, mayorista, garantizado, no-garantizado, contingente, con base en su volatilidad, plazo remanente al vencimiento y tamaño que representan del pasivo total, así como a las diferencias entre los flujos de efectivo de entrada y salida para diferentes escenarios y momentos.

IX. Contar con un mecanismo de reporte que permita informar a la Comisión cuando se utilice el Plan de Financiamiento de Contingencia de la Institución, incluyendo las razones por las cuales se actualizaron los supuestos para su utilización y los niveles de estrés detectados, así como los resultados provenientes de las pruebas de estrés establecidas para el riesgo de liquidez en el Anexo 12-B de las presentes disposiciones respecto a situaciones similares.”

“Artículo 91 Bis 1.- …

I. y II. …

III. …

a) y b) …

Fórmula

…

…

…

VECES i M= Número de veces que el acreditado paga el Valor Original del Bien o, en caso de no existir un bien financiado, número de veces que el acreditado paga el Importe Original del Crédito. Este número será el cociente que resulte de dividir la suma de todos los pagos programados al momento de la originación entre el Valor Original del Bien.

En caso de que los pagos del crédito consideren algún componente variable se utilizará la mejor estimación de la Institución para determinar el valor de la suma de todos los pagos programados que deberá realizar el acreditado. El valor de dicha suma no podrá ser menor o igual al Importe Original del Crédito.

…

…

…

...

…

…

…

…

…

IV. …”

“Artículo 99 Bis.- Las Instituciones deberán constituir reservas preventivas para cada uno de los créditos de la cartera, cuyo monto será igual al producto de la Probabilidad de Incumplimiento, la Severidad de la Pérdida y la Exposición al Incumplimiento correspondientes.

Segundo párrafo.- Se deroga.

Fórmula

…

…

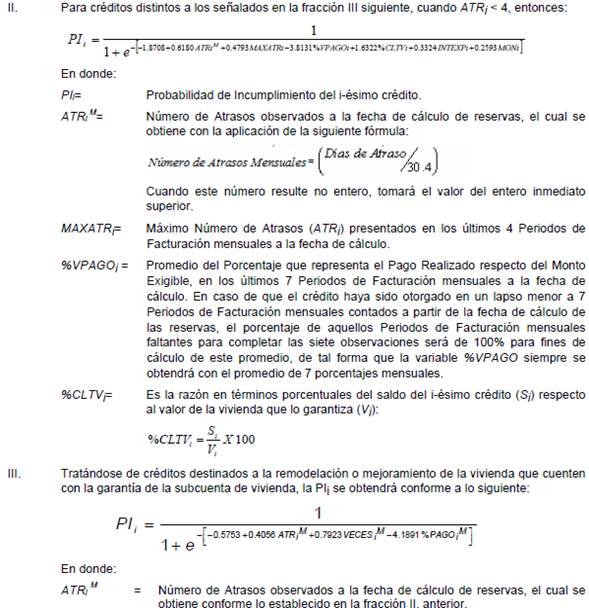

Artículo 99 Bis 1.- La Probabilidad de Incumplimiento de cada crédito de la Cartera Crediticia Hipotecaria de Vivienda se obtendrá conforme a lo siguiente:

I. Para todos los créditos, cuando ATRi > 4, entonces:

PIi = 100%

VECES i M = Número de veces que el acreditado paga el Importe Original del Crédito. Este número será el cociente que resulte de dividir la suma de todos los pagos programados al momento de su originación, entre el Importe Original del Crédito, definido este concepto como se establece en el Artículo 91 de las presentes disposiciones.

En caso de que los pagos del crédito consideren algún componente variable se utilizará la mejor estimación de la Institución para determinar el valor de la suma de todos los pagos programados que deberá realizar el acreditado. El valor de dicha suma no podrá ser menor o igual al Importe Original del Crédito.

%PAGO i M = Promedio del Porcentaje que representa el Pago Realizado respecto al Monto Exigible en los últimos 4 Periodos de Facturación mensual a la fecha de cálculo. En donde el Pago Realizado y el Monto Exigible deberán calcularse en los términos establecidos en el Artículo 91 de las presentes disposiciones. El promedio se debe obtener después de haber calculado el porcentaje que representa el Pago Realizado del Monto Exigible para cada uno de los 4 Periodos de Facturación mensual a la fecha de cálculo de reservas. En caso de que a la fecha de cálculo de las reservas hubieran transcurrido menos de 4 Periodos de Facturación mensual, el porcentaje de aquellos Periodos de Facturación mensual faltantes para completar cuatro será de 100 por ciento para fines de cálculo de este promedio, de tal forma que la variable %PAGOM siempre se obtendrá con el promedio de 4 porcentajes mensuales.

Tratándose de los créditos a que se refiere la fracción III del presente artículo, cuando no exista información para realizar el cálculo de las reservas preventivas del periodo de calificación de que se trate, debido a la frecuencia contractualmente pactada con la que el Organismo de Fomento para la Vivienda lleve a cabo la recaudación de los pagos del acreditado final y los entere a las Instituciones, estas podrán utilizar las cifras más recientes con que cuenten, siempre y cuando dicha información no exceda 4 meses de antigüedad. En todo caso, las variables deberán volver a calcularse cuando la información faltante sea generada.

Asimismo, para el cálculo de las reservas preventivas correspondientes a los créditos mencionados en el párrafo anterior, las Instituciones podrán asignar a las variables ATRi M , %VPAGOi M valores de 0 y 100 por ciento, respectivamente hasta por 4 meses, cuando se trate de créditos de nueva originación o bien, si el acreditado inició una nueva relación laboral por la que tenga un nuevo patrón. Una vez transcurrido el citado plazo las Instituciones deberán utilizar los valores efectivamente observados para el cálculo de las variables de acuerdo a lo señalado en la fracción III anterior.

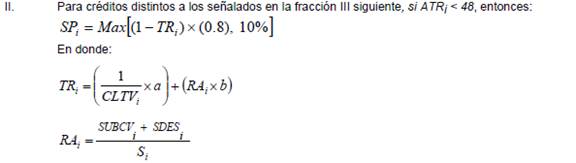

Artículo 99 Bis 2.- La Severidad de la Pérdida de los créditos de la Cartera Crediticia Hipotecaria de Vivienda se obtendrá en función de la Tasa de Recuperación del crédito (TR), aplicando lo siguiente:

I. Para todos los créditos con excepción de lo señalado en la fracción III siguiente, si ATRi > 48, entonces:

SPi =100%

En donde:

RAi= Recuperación Adicional

SUBCVi = Es el monto de la subcuenta de vivienda de las cuentas individuales de los sistemas de ahorro para el retiro, al momento de la calificación del crédito, cuando funja como garantía otorgada por un Organismo de Fomento para la Vivienda, el cual corresponderá al último valor conocido por la Institución a la fecha de cálculo de las reservas.

SDESi = Es el monto de mensualidades consecutivas cubiertas por un Seguro de Desempleo.

Por su parte, los factores a y b de TR, tomarán diferentes valores en función de si los créditos cuentan o no con un Fideicomiso de Garantía, o bien, si tiene celebrado o no, un Convenio Judicial respecto del crédito; considerando asimismo, la entidad federativa a la que pertenezcan los tribunales a los que se hayan sometido las partes para efectos de la interpretación y cumplimiento del contrato de crédito. De manera adicional, en caso de que las Instituciones sean beneficiarias de un Esquema de Cobertura de Primeras Pérdidas para créditos pertenecientes a la Cartera Crediticia Hipotecaria de Vivienda, tomarán en consideración el factor c, en términos de lo señalado en el inciso b) de la fracción II del Artículo 102 de las presentes disposiciones. Las entidades federativas se clasificarán en las regiones A, B y C de conformidad con el Anexo 16 de las presentes disposiciones. De acuerdo con los criterios señalados, los valores de a, b y c se determinarán de conformidad con la tabla siguiente:

|

|

Con Convenio judicial o Fideicomiso de garantía |

Sin Convenio judicial o Fideicomiso de garantía |

||||

|

|

Región A |

Región B |

Región C |

Región A |

Región B |

Región C |

|

a = |

0.5697 |

0.4524 |

0.3593 |

0.4667 |

0.3706 |

0.2943 |

|

b = |

0.7746 |

0.6533 |

0.5510 |

0.7114 |

0.6000 |

0.5060 |

|

c = |

0.9304 |

0.8868 |

0.8451 |

0.9083 |

0.8657 |

0.8251 |

III. Tratándose de créditos destinados a la remodelación o mejoramiento de la vivienda que cuenten con la garantía de la subcuenta de vivienda se estará a lo siguiente:

Si ATRi ≥ 10, la SPi = 100%.

Si ATRi < 10 se le asignará una SPi = 10%.

Lo dispuesto en esta fracción será aplicable, siempre que se actualice todos los supuestos siguientes:

a) Los recursos depositados en la subcuenta de vivienda deben estar disponibles sin restricción legal alguna para la Institución, en caso de incumplimiento del acreditado;

b) Ninguna persona podrá disponer de los recursos de la subcuenta mientras subsista la obligación crediticia; y

c) El monto en la subcuenta de vivienda deberá cubrir el 100% del crédito.”

“Artículo 100.- Las Instituciones, tratándose de créditos reestructurados, deberán realizar el cómputo de las variables MAXATRi, MAXATR_7Mi, %PAGOi M y %VPAGOi incluyendo el historial de pagos del acreditado anterior a la reestructuración.”

“Artículo 142.- …

I. a VI. …

VII. Aprobar el Plan de Continuidad de Negocio, así como sus modificaciones, que le presente el Comité de Auditoría.

…”

“Artículo 154.- …

…

I. a III. …

IV. El Plan de Continuidad de Negocio, el cual deberá ser sometido regularmente a pruebas de funcionamiento y hacerse del conocimiento del personal.

V. …”

“Artículo 156.- …

I. a V. …

VI. …

a) a f) …

g) Una evaluación del alcance y efectividad del Plan de Continuidad de Negocio, su divulgación entre las áreas pertinentes y la identificación, en su caso, de los ajustes necesarios para su actualización y fortalecimiento.

VII. a X. …

…”

“Artículo 164.- …

…

…

I. Elaborar, revisar y, en su caso, actualizar o proponer la actualización, para someter a la consideración del Comité de Auditoría y posterior presentación al Consejo, por lo menos una vez al año o con frecuencia mayor de acuerdo a lo determinado al efecto por el propio Consejo, los objetivos y lineamientos del Sistema de Control Interno, el código de conducta de la Institución, así como el Plan de Continuidad de Negocio.

II. a VIII. …

…

…

Artículo 164 Bis.- La Dirección General deberá elaborar el Plan de Continuidad de Negocio observando al efecto lo establecido en el Anexo 67 de las presentes disposiciones; dicho plan será presentado para aprobación del Consejo de Administración a través del Comité de Auditoría.

El Director General será responsable de:

I. La implementación, continua actualización y difusión del plan al interior de la Institución. Al efecto, deberá establecer un programa de capacitación que responda a la participación del personal tanto en los procesos que al efecto se identifiquen como críticos, como en el desarrollo del propio plan.

II. Diseñar y llevar a cabo una política de comunicación respecto de la verificación de Contingencias Operativas, la cual deberá ser parte del Plan de Continuidad de Negocio. Dicha política deberá prever la comunicación oportuna con sus clientes y público en general, con sus contrapartes y con las diferentes unidades administrativas y de Negocios al interior de la propia Institución, así como con la Comisión y demás autoridades competentes en atención de la naturaleza de la contingencia de que se trate.

III. Prever lo necesario para hacer del conocimiento de la Comisión, las Contingencias Operativas que se presenten en cualquiera de sus canales de atención al público tales como sus Oficinas Bancarias, Medios Electrónicos o Comisionistas a que hace referencia el Artículo 319 de las presentes disposiciones; lo anterior, siempre que estas interrupciones registren una duración de al menos sesenta minutos y generen una afectación en al menos treinta por ciento de cualquiera de los canales de atención disponibles en una región, de acuerdo con la división geográfica que para efectos operativos o de negocio mantengan las propias Instituciones.

En todo caso, la notificación señalada deberá efectuarse dentro de los 60 minutos siguientes a la verificación de los criterios antes mencionados.

En la notificación a que se refiere la presente fracción, se deberá señalar la fecha y hora de inicio de la Contingencia Operativa, la indicación de si continúa o ha concluido y su duración, los procesos, sistemas y canales afectados, así como una descripción del evento que se haya registrado.

Asimismo, el director general deberá enviar a esta Comisión, en un plazo no mayor a quince días naturales posteriores a la conclusión de la Contingencia Operativa, un análisis de las causas que la motivaron, la afectación causada en términos cualitativos y cuantitativos que incluya el impacto monetario, temporal y en los canales de atención al público, así como la indicación de las acciones que se implementarán para minimizar el daño en situaciones similares subsecuentes.

En todo caso, para el desempeño de las responsabilidades a que se refiere el presente artículo, el director general podrá auxiliarse del personal que determine, en cuyo caso deberá hacerlo del conocimiento de la Comisión”.

“Artículo 174.- Los criterios de contabilidad para las instituciones de crédito que se adjuntan a las presentes disposiciones como Anexo 33, se encuentran divididos en las series y criterios que a continuación se indican:

Serie A

Criterios relativos al esquema general de la contabilidad para instituciones de crédito.

A-1 Esquema básico del conjunto de criterios de contabilidad aplicables a instituciones de crédito.

A-2 Aplicación de normas particulares.

A-3 Aplicación de normas generales.

A-4 Aplicación supletoria a los criterios de contabilidad.

Serie B.

Criterios relativos a los conceptos que integran los estados financieros.

B-1 Disponibilidades.

B-2 Inversiones en valores.

B-3 Reportos.

B-4 Préstamo de valores.

B-5 Derivados y operaciones de cobertura.

B-6 Cartera de crédito.

B-7 Bienes adjudicados.

B-8 Avales.

B-9 Custodia y administración de bienes.

B-10 Fideicomisos.

B-11 Derechos de cobro.

Serie C.

Criterios aplicables a conceptos específicos.

C-1 Reconocimiento y baja de activos financieros.

C-2 Operaciones de bursatilización.

C-3 Partes relacionadas.

C-4 Información por segmentos.

Serie D.

Criterios relativos a los estados financieros básicos.

D-1 Balance general.

D-2 Estado de resultados.

D-3 Estado de variaciones en el capital contable.

D-4 Estado de flujos de efectivo.”

“Artículo 207.- Las Instituciones deberán proporcionar a la Comisión, con la periodicidad establecida en los artículos siguientes, la información financiera que se adjunta a las presentes disposiciones como Anexo 36, la cual se identifica con las series y subreportes que a continuación se relacionan:

Serie R01 Catálogo mínimo

A-0111 Catálogo mínimo

Serie R03 Inversiones en valores, operaciones de reporto y de préstamo e instrumentos financieros derivados

C-0333 Resultados por operaciones de préstamo de valores

Serie R04 Cartera de crédito

A-0411 Cartera por tipo de crédito

A-0415 Saldos promedio, intereses y comisiones por cartera de crédito

A-0417 Calificación de la cartera de crédito y estimación preventiva para riesgos crediticios

A-0419 Movimientos en la estimación preventiva para riesgos crediticios

A-0420 Movimientos en la cartera vencida

A-0424 Movimientos en la cartera vigente

C-0442 Alta de créditos comerciales

C-0443 Seguimiento y baja de créditos comerciales

C-0444 Alta de operaciones de primer piso

C-0445 Seguimiento de operaciones de primer piso

C-0446 Operaciones de segundo piso con intermediarios financieros

C-0447 Seguimiento de garantías

C-0450 Garantes y garantías de créditos comerciales

C-0453 Alta de créditos a cargo de entidades federativas y municipios

C-0454 Seguimiento de créditos a cargo de entidades federativas y municipios

C-0455 Probabilidad de incumplimiento de créditos a cargo de entidades federativas y municipios

C-0456 Severidad de la pérdida de créditos a cargo de entidades federativas y municipios

C-0457 Baja de créditos a cargo de entidades federativas y municipios

C-0458 Alta de créditos a cargo de entidades financieras

C-0459 Seguimiento de créditos a cargo de entidades financieras

C-0460 Probabilidad de incumplimiento de créditos a cargo de entidades financieras

C-0461 Severidad de la pérdida de créditos a cargo de entidades financieras

C-0462 Baja de créditos a cargo de entidades financieras

C. Personas morales y físicas con actividad empresarial con ventas o ingresos netos anuales menores a 14 millones de UDIS

C-0463 Alta de créditos a cargo de personas morales y físicas con actividad empresarial con ventas o ingresos netos anuales menores a 14 millones de UDIS, distintas a entidades federativas, municipios y entidades financieras

C-0464 Seguimiento de créditos a cargo de personas morales y físicas con actividad empresarial con ventas o ingresos netos anuales menores a 14 millones de UDIS, distintas a entidades federativas, municipios y entidades financieras

C-0465 Probabilidad de Incumplimiento de créditos a cargo de personas morales y físicas con actividad empresarial con ventas o ingresos netos anuales menores a 14 millones de UDIS, distintas a entidades federativas, municipios y entidades financieras

C-0466 Severidad de la Pérdida de Créditos a cargo de personas morales y físicas con actividad empresarial con ventas o ingresos netos anuales menores a 14 millones de UDIS, distintas a entidades federativas, municipios y entidades financieras

C-0467 Baja de Créditos a cargo de personas morales y físicas con actividad empresarial con ventas o ingresos netos anuales menores a 14 millones de UDIS, distintas a entidades federativas, municipios y entidades financieras

D. Personas morales y físicas con actividad empresarial, con ventas o ingresos netos anuales mayores o iguales a 14 millones de UDIS

C-0468 Alta de créditos a cargo de personas morales y físicas con actividad empresarial, con ventas o ingresos netos anuales mayores o iguales a 14 millones de UDIS, distintas a entidades federativas, municipios y entidades financieras

C-0469 Seguimiento y baja de créditos a cargo de personas morales y físicas con actividad empresarial, con ventas o ingresos netos anuales mayores o iguales a 14 millones de UDIS, distintas a entidades federativas, municipios y entidades financieras

C-0470 Probabilidad de Incumplimiento para créditos a cargo de personas morales y físicas con actividad empresarial, con ventas o ingresos netos anuales mayores o iguales a 14 millones de UDIS, distintas a entidades federativas, municipios y entidades financieras

C-0471 Severidad de la Pérdida de créditos a cargo de personas morales y físicas con actividad empresarial, con ventas o ingresos netos anuales mayores o iguales a 14 millones de UDIS, distintas a entidades federativas, municipios y entidades financieras

C-0472 Baja de créditos a cargo de personas morales y físicas con actividad empresarial, con ventas o ingresos netos anuales mayores o iguales a 14 millones de UDIS, distintas a entidades federativas, municipios y entidades financieras

C-0473 Alta de créditos a cargo del gobierno federal y organismos descentralizados federales, estatales y municipales con ventas netas o ingresos netos anuales menores a 14 millones de UDIS

C-0474 Seguimiento de créditos a cargo del gobierno federal y organismos descentralizados federales, estatales y municipales con ventas netas o ingresos netos anuales menores a 14 millones de UDIS

C-0475 Probabilidad de incumplimiento para créditos a cargo del gobierno federal y organismos descentralizados federales, estatales y municipales con ventas netas o ingresos netos anuales menores a 14 millones de UDIS

C-0476 Severidad de la pérdida de créditos a cargo del gobierno federal y organismos descentralizados federales, estatales y municipales con ventas netas o ingresos netos anuales menores a 14 millones de UDIS

C-0477 Baja de créditos a cargo del gobierno federal y organismos descentralizados federales, estatales y municipales con ventas netas o ingresos netos anuales menores a 14 millones de UDIS

C-0478 Alta de créditos a cargo del gobierno federal y organismos descentralizados federales, estatales y municipales con ventas netas o ingresos netos anuales mayores o iguales a 14 millones de UDIS

C-0479 Seguimiento de créditos a cargo del gobierno federal y organismos descentralizados federales, estatales y municipales con ventas netas o ingresos netos anuales mayores o iguales a 14 millones de UDIS

C-0480 Probabilidad de incumplimiento para créditos a cargo del gobierno federal y organismos descentralizados federales, estatales y municipales con ventas netas o ingresos netos anuales mayores o iguales a 14 millones de UDIS

C-0481 Severidad de la pérdida de créditos a cargo del gobierno federal y organismos descentralizados federales, estatales y municipales con ventas netas o ingresos netos anuales mayores o iguales a 14 millones de UDIS

C-0482 Baja de créditos a cargo del gobierno federal y organismos descentralizados federales, estatales y municipales con ventas netas o ingresos netos anuales mayores o iguales a 14 millones de UDIS

D-0451 Riesgo crediticio y reservas de la cartera comercial

H-0491 Altas y reestructuras de créditos a la vivienda

H-0492 Seguimiento de créditos a la vivienda

H-0493 Baja de créditos a la vivienda

Serie R06 Bienes adjudicados

A-0611 Bienes adjudicados

Serie R07 Impuestos a la utilidad y PTU diferidos

A-0711 Impuestos a la utilidad y PTU diferidos

Serie R08 Captación

A-0811 Captación tradicional y préstamos interbancarios y de otros organismos

A-0815 Préstamos interbancarios y de otros organismos, estratificados por plazos al vencimiento

A-0816 Depósitos de exigibilidad inmediata y préstamos interbancarios y de otros organismos, estratificados por montos

A-0819 Captación integral estratificada por montos

Serie R10 Reclasificaciones

A-1011 Reclasificaciones en el balance general

A-1012 Reclasificaciones en el estado de resultados

Serie R12 Consolidación

A-1219 Consolidación del balance general de la institución de crédito con sus subsidiarias

A-1220 Consolidación del estado de resultados de la institución de crédito con sus subsidiarias

A-1221 Balance general de sus subsidiarias

A-1222 Estado de resultados de sus subsidiarias

A-1223 Consolidación del balance general de la institución de crédito con sus SOFOM, ER

A-1224 Consolidación del estado de resultados de la institución de crédito con sus SOFOM, ER

B-1230 Desagregado de inversiones permanentes en acciones

Serie R13 Estados financieros

A-1311 Estado de variaciones en el capital contable

A-1316 Estado de flujos de efectivo

B-1321 Balance general

B-1322 Estado de resultados

Serie R14 Información cualitativa

A-1411 Integración accionaria

A-1412 Funcionarios, empleados, jubilados, personal por honorarios y sucursales

Serie R15 Operaciones por servicios de banca electrónica

B-1521 Operaciones y usuarios clientes de servicios de banca electrónica

B-1522 Usuarios no clientes de los medios electrónicos de la institución

D-1516 Desagregado de transferencias de reclamaciones de operaciones por Internet

Serie R16 Riesgos

A-1611 Brechas de repreciación

A-1612 Brechas de vencimiento

B-1621 Portafolio global de juicios

Serie R17 Designaciones y baja de personal

A-1711 Reporte de designación

A-1712 Reporte de baja de personal

Serie R24 Información operativa

B-2421 Información de operaciones referentes a productos de captación

B-2422 Información de operaciones referentes a sucursales, tarjetas de crédito y otras variables operativas

B-2423 Titulares garantizados por el IPAB

C- 2431 Información de operaciones con partes relacionadas

D-2441 Información general sobre el uso de servicios financieros

D-2442 Información de frecuencia de uso de servicios financieros

E-2450 Número de clientes de cada producto o servicio por tipo de persona

E-2451 Número de operaciones de cada producto o servicio por tipo de moneda

E-2452 Número de operaciones de cada producto o servicio por zona geográfica

Serie R26 Información por comisionistas

A 2610 Altas y bajas de administradores de comisionistas

A 2611 Desagregado de altas y bajas de comisionistas

B 2612 Desagregado de altas y bajas de módulos o establecimientos de comisionistas

C 2613 Desagregado de seguimiento de operaciones de comisionistas

Serie R27 Reclamaciones

A-2701 Reclamaciones

Serie R28 Información de riesgo operacional

A-2811 Eventos de pérdida por riesgo operacional

A-2812 Estimación de niveles de riesgo operacional

A-2813 Actualización de eventos de pérdida por riesgo operacional

...

...

Artículo 208.- …

I. …

a) y b)...

c) ...

Asimismo, la serie R04 exclusivamente los reportes A-0411, A-0415, A-0417, A-0419, A-0420 y A-0424, la serie R12 en lo que se refiere a los reportes A-1219, A-1220, A-1221, A-1222, A-1223 y A-1224, y la serie R13 los reportes B-1321 y B-1322.

...

d) a f) ...

II. …

a) ...

De igual forma en el plazo mencionado en el párrafo anterior, la relativa a las series R04, R12, R13, R14, R16, R24 y R28 exclusivamente por lo que se refiere a los reportes D-0451, B-1230, A-1311, A-1316, A-1412, B-1621, E-2450, E-2451, E-2452, A-2811 y A-2813, de dichas series.

III. y IV. …”

“Artículo 211.- Las instituciones de banca de desarrollo no estarán obligadas a proporcionar la información que se señala en las series R04, reportes C-0442, C-0443 y D-0451; R12, reportes A-1221, A-1222, A-1223 y A-1224; R14, reporte A-1411 y R24, reportes B-2423 y C-2431, de las presentes disposiciones.”

“Artículo 287.- Las Instituciones, en la tramitación de depósitos y pago de contribuciones o servicios que reciban de su clientela o del público en general en ventanillas, deberán imprimir en las correspondientes fichas de depósito y comprobantes la cantidad recibida, debiéndose identificar la Institución, oficina y, en su caso, la ventanilla en que la operación haya sido tramitada, con la rúbrica del empleado responsable, de tal forma que los usuarios cuenten con la adecuada comprobación.”

“Artículo 307.- …

I. Deberán obtener el consentimiento expreso mediante firma autógrafa de sus clientes, previa identificación de estos o bien, mediante firma electrónica avanzada o fiable de sus clientes, siempre y cuando estas se sujeten a lo establecido en el Código de Comercio para estos efectos. En todo caso, podría utilizarse alguna otra forma de contratación, tratándose de los servicios siguientes:

a) a d) …

e) Los contratados a través de Cajeros Automáticos y Terminales Punto de Venta, siempre y cuando estos servicios sean utilizados para realizar operaciones monetarias de Mediana Cuantía. Para dicha contratación, las Instituciones deberán solicitar a los Usuarios un segundo Factor de Autenticación de las Categorías 3 ó 4 a que se refiere el Artículo 310 de estas disposiciones. Asimismo, las Instituciones deberán prever que las propias Instituciones asumirán los riesgos y por lo tanto los costos de las operaciones realizadas a través de los servicios antes mencionados que no sean reconocidas por los Usuarios. Las reclamaciones derivadas de estas operaciones deberán ser abonadas a los Usuarios a más tardar cuarenta y ocho horas posteriores a la reclamación.

II. Podrán permitir a sus Usuarios la contratación de servicios y operaciones adicionales a los originalmente convenidos o modificar las condiciones previamente pactadas con el Usuario, desde el servicio de Banca Electrónica de que se trate, o bien, contratar el uso de otro servicio de Banca Electrónica, siempre y cuando las Instituciones requieran un segundo Factor de Autenticación de las Categorías 3 ó 4 a que se refiere el Artículo 310 de las presentes disposiciones, adicional al utilizado, en su caso, para iniciar la Sesión. En estos casos, las Instituciones deberán enviar una notificación en términos de lo previsto por la fracción VI del Artículo 316 Bis 1 de estas disposiciones y el servicio correspondiente quedará habilitado para su uso en el periodo determinado por cada Institución, sin que pueda ser menor a treinta minutos contados a partir de que se haya efectuado la contratación.

III. y IV. …

V. En la contratación de Banca por Internet a fin de que los clientes realicen operaciones entre la cuenta registrada a su nombre por la Institución como cuenta originadora, y otra cuenta en otra Institución cuyo titular sea el propio cliente como Cuenta Destino, será responsabilidad de la Institución contratante verificar que la Cuenta Destino en la otra Institución se encuentre registrada a nombre del propio cliente, salvo tratándose de Cuentas bancarias de Niveles 2 y 3, así como de cuentas de administración de valores con los mismos niveles transaccionales, caso en el cual no será necesaria dicha verificación.

…

a) a c) …

…

VI. …”

“Artículo 313.- …

I. …

Cuando las Cuentas Destino hayan sido registradas en Oficinas Bancarias utilizando la firma autógrafa del Usuario, previa identificación de este o bien, el Usuario haya solicitado que dichas cuentas se consideren como Cuentas Destino Recurrentes, las Instituciones podrán permitir a los Usuarios realizar dichas operaciones utilizando un solo Factor de Autenticación de las Categorías 2, 3 ó 4 a que se refiere el artículo 310 de estas disposiciones. Asimismo, las Instituciones deberán proveer lo necesario para que los Usuarios puedan desactivar o dar de baja las Cuentas Destino registradas en el servicio de Banca Electrónica de que se trate.

….

II. Pago de contribuciones.

III. a IX. …

….

….

….

….

….

Artículo 314.- …

Para el caso de pago de servicios y contribuciones se considerará como registro de Cuentas Destino, al registro de los convenios, referencias para depósitos, contratos o nombres de beneficiarios, mediante los cuales las Instituciones hacen referencia a un número de cuenta.

…

…

Las Cuentas Destino deberán quedar habilitadas después de un periodo determinado por la propia Institución, sin que este sea menor a treinta minutos contados a partir de que se efectúe el registro. Las Instituciones deberán informar al Usuario el plazo en que quedarán habilitadas dichas cuentas. Se exceptúa de este periodo a las Cuentas Destino que hayan sido registradas a través de Banca Móvil, sin perjuicio de lo dispuesto en el último párrafo de este artículo, las registradas en Oficinas Bancarias utilizando la firma autógrafa del Usuario, así como aquellas para efectuar pago de contribuciones.

…

…

…

Artículo 314 Bis.- Las Instituciones podrán permitir a sus Usuarios registrar Cuentas Destino Recurrentes, siempre y cuando se cumpla con lo siguiente:

I. Hayan transcurrido 90 días desde su registro como Cuenta Destino.

II. Que en dicho periodo, el Usuario haya utilizado la Cuenta Destino al menos en 3 ocasiones.

III. Que no se hayan presentado reclamaciones sobre dichas operaciones en el período citado.

Al momento de la solicitud de registro de la Cuenta Destino Recurrente, deberá utilizarse un segundo Factor de Autenticación Categorías 3 ó 4 a que se refiere el Artículo 310 de las presentes disposiciones.

Para realizar Operaciones Monetarias hacia la Cuenta Destino Recurrente, la Institución podrá solicitar al Usuario un solo Factor de Autenticación Categorías 2, 3 ó 4.

Artículo 315.- …

…