|

RESOLUCIÓN Preliminar de la investigación antisubvención sobre las importaciones de metoprolol tartrato, originarias de la República de la India, independientemente del país de procedencia. Esta mercancía ingresa por la fracción arancelaria 2922.19.28 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Jueves 27 de febrero de 2014 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN PRELIMINAR DE LA INVESTIGACIÓN ANTISUBVENCIÓN SOBRE LAS IMPORTACIONES DE METOPROLOL TARTRATO, ORIGINARIAS DE LA REPÚBLICA DE LA INDIA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA. ESTA MERCANCÍA INGRESA POR LA FRACCIÓN ARANCELARIA 2922.19.28 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACIÓN Y DE EXPORTACIÓN.

Visto para resolver en la etapa preliminar el expediente administrativo 12/13 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud de inicio

1. El 31 de mayo de 2013 Sinbiotik, S.A. de C.V. (“Sinbiotik” o la “Solicitante”), solicitó el inicio de la investigación administrativa por prácticas desleales de comercio internacional, en su modalidad de subvenciones, sobre las importaciones de metoprolol tartrato (“metoprolol”), originarias de la República de la India (“India”), independientemente del país de procedencia.

B. Consultas

2. El 25 de julio de 2013 la Secretaría notificó al gobierno de India la solicitud a que se refiere el punto anterior y lo invitó a celebrar consultas. Asimismo, se le informó que, en caso de solicitarlo, se le daría a los funcionarios que designara, acceso a la información no confidencial del expediente administrativo en las instalaciones de la UPCI, de conformidad con el artículo 13.4 del Acuerdo sobre Subvenciones y Medidas Compensatorias (el ASMC). Hasta el momento, el gobierno de India no ha dado respuesta.

3. El 26 de agosto de 2013 se publicó en el Diario Oficial de la Federación (DOF) la Resolución de inicio de la investigación antisubvención (la “Resolución de Inicio”). Se fijó como periodo de investigación el comprendido del 1 de enero al 31 de diciembre de 2012 y como periodo de análisis de daño y causalidad a la rama de producción nacional, el comprendido del 1 de enero de 2010 al 31 de diciembre de 2012.

D. Producto investigado

1. Descripción general

5. El nombre técnico del metoprolol es tartrato de (±)-1-(isopropilamino)3-[4-(2-metoxietil) fenoxi]-2-propanol. Su fórmula química es (C15H25NO3)2·C4H6O6 mientras que su número de registro en el Servicio de Resúmenes Químicos (CAS, por sus siglas en inglés), que es una identificación única para cada producto químico descrito en la literatura científica, es el 56392-17-7. Físicamente, se describe como un polvo cristalino blanco o de cristales incoloros (presenta polimorfismos). Es muy soluble en agua; fácilmente soluble en cloroformo, cloruro de metilo y etanol; ligeramente soluble en acetona, y casi insoluble en benceno y éter dietílico.

2. Tratamiento arancelario

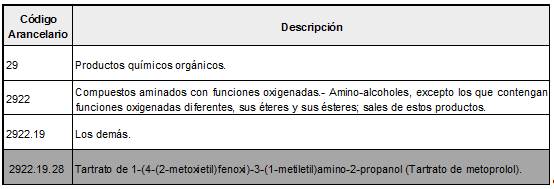

6. El metoprolol ingresa por la fracción arancelaria 2922.19.28 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

Descripción arancelaria del producto investigado

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI).

7. Con base en la información del SIAVI, las importaciones de metoprolol, independientemente del país de origen, están exentas del pago de arancel. La unidad de medida comercial y para la TIGIE es el kilogramo.

8. Con base en información obtenida del Sistema de Información Comercial de México y del Sistema de Gestión Comercial (en conjunto los “Sistemas de Información Oficial”), durante el periodo analizado, sólo ingresaron importaciones de metoprolol por la fracción arancelaria 2922.19.28.

3. Normas técnicas

9. Debido a que el metoprolol se usa en la fabricación de medicamentos, las especificaciones que se deben cumplir para su producción se estipulan en las farmacopeas de cada país. La Secretaría observó que las distintas farmacopeas establecen características similares para el metoprolol.

4. Proceso productivo e insumos

10. El proceso de producción del metoprolol es un proceso maduro y estándar a nivel mundial, que se encuentra disponible para cualquier empresa productora, incluidas las ubicadas en India. Sinbiotik indicó que existen referencias documentales de la descripción de dicho proceso, que datan de principios de la década de los años ochenta. El proceso inicia con la alimentación de agua, hidróxido de sodio, 4-Metoxietil fenol y epiclorhidrina en un reactor, después se calienta para su reacción. Posteriormente, se separan en 2 fases y el p-methoxyeethylpoxy-propoxybenzene es aislado por destilación bajo presión reducida. Se adiciona la isopropilamina, que a su vez se calienta, se destila, se separa y se lava. Finalmente, la mezcla se cristaliza y centrifuga para posteriormente secarse, molerse y envasarse.

11. Los insumos utilizados en la fabricación de la mercancía objeto de análisis son el 4 Metoxietil fenol, hidróxido de sodio, epiclorhidrina, isopropilamina al 70%, agua potable, tolueno, alcohol isopropílico (Isopropanol) y ácido tartárico.

5. Usos y funciones

12. El metoprolol es utilizado por los laboratorios como insumo para la formulación de medicamentos que lo contengan como componente activo. Dichos medicamentos se emplean en el tratamiento para enfermedades del sistema cardiovascular, especialmente para la hipertensión, la angina de pecho y la arritmia cardiaca e infarto agudo de miocardio. Además, el metoprolol funciona solo o en combinación con otros medicamentos para tratar los padecimientos mencionados.

E. Convocatoria y notificaciones

13. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto de investigación y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

14. La Secretaría notificó el inicio de la investigación antisubvención a la Solicitante, a las importadoras y exportadoras de que tuvo conocimiento y al gobierno de India. Con la notificación se les corrió traslado de la versión pública de la solicitud de inicio, de la respuesta a la prevención y de sus anexos, así como de los formularios oficiales de investigación, con el objeto de que presentaran la información requerida y formularan su defensa.

F. Partes interesadas comparecientes

15. Comparecieron como partes interesadas al presente procedimiento las siguientes empresas:

1. Solicitante

Sinbiotik, S.A. de C.V.

Paseo de la Reforma No. 489, piso 6

Colonia Cuauhtémoc

C.P. 06500, México, Distrito Federal.

2. Importadora

Fark Corp, S.A. de C.V.

Génova No. 33, despacho 703

Colonia Juárez

C.P. 06600, México, Distrito Federal.

G. Prórrogas

17. El 25 de octubre de 2013 IPCA solicitó una nueva prórroga para presentar su respuesta al formulario oficial, argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas. Mediante oficio del 28 de octubre de 2013, la Secretaría comunicó a IPCA su determinación de no concederle un plazo adicional al otorgado, por las razones y fundamentos que se detallan en el mismo, el cual se hizo de su conocimiento oportunamente, como consta en el expediente administrativo.

H. Argumentos y medios de prueba de la importadora

18. El 4 de octubre de 2013 Fark Corp, S.A. de C.V. (“Fark Corp”) compareció para presentar los siguientes argumentos:

A. La Solicitante no tiene la certeza de que los exportadores obtengan beneficios del gobierno de India, porque se limita a mencionar que los productores podrían recibir el equivalente a un 10.8% del precio de exportación en el esquema de devolución de impuestos, sin tener soporte de los porcentajes mencionados en este supuesto beneficio y tampoco en los demás que señala.

B. Durante el periodo analizado importó la mercancía investigada para poder cumplir en tiempo y forma con sus clientes, ya que la demanda rebasa la capacidad de la producción nacional y la calidad que ofrece el proveedor de India es superior, además de que el tiempo de respuesta es mínimo.

C. La Solicitante afirma que en 2012 sus inventarios aumentaron debido al incumplimiento de promesa de compra por parte de sus clientes, ya que éstos sustituyeron el producto nacional por el originario de India, pero no presenta soporte alguno para acreditarlo.

19. Fark Corp presentó:

A. Copia certificada del instrumento notarial número 43,512 otorgado ante el Notario Público número 74 del Estado de México, en el que consta la existencia legal de Fark Corp, el poder otorgado a su representante legal, así como las facultades del poderdante.

B. Copia de la cédula para el ejercicio profesional expedida por la Secretaría de Educación Pública a favor de su representante legal.

C. Importaciones de Fark Corp de metoprolol en 2011, 2012 y el periodo investigado, en valor y volumen.

D. Copia de 2 pedimentos de importación de metoprolol y sus documentos anexos.

E. Estado de posición financiera y estado de resultados al 31 de diciembre de 2012, 2011 y 2010.

I. Réplica de la Solicitante

20. El 16 de octubre de 2013 la Solicitante presentó su réplica a la información presentada por Fark Corp. Argumentó lo siguiente:

A. En su solicitud de inicio de investigación exhibió el soporte documental suficiente para demostrar que las características físicas, composición química, especificaciones, funciones e insumos utilizados en el proceso productivo de la mercancía investigada y la de producción nacional son los mismos, lo que le permite concluir que el metoprolol, fabricado en las mismas condiciones, es un producto equivalente; en consecuencia, no es posible sustentar que la mercancía de importación bajo condiciones de subvención adquirida por Fark Corp, posee mayor calidad que la producida por Sinbiotik. Lo anterior representa una afirmación subjetiva sin sustento del importador.

B. Respecto al señalamiento de que Fark Corp obtiene un mejor tiempo de respuesta por parte de su proveedor de India, Sinbiotik señala que se caracteriza por mantener un sistema de planeación de su proceso de producción que le permite cumplir con las expectativas de sus clientes. Desde 2011 mantiene un stock de inventario que podría cumplir con los requerimientos de Fark Corp, así como la demanda nacional del producto investigado.

C. De acuerdo a la información que estuvo a su alcance, es evidente que las importaciones de metoprolol originarias de India, efectuadas por Fark Corp durante el periodo analizado, corresponden a un producto subvencionado, el cual se comercializó aproximadamente 18% por debajo del precio de la mercancía nacional.

J. Requerimientos de información

1. Partes interesadas

a. Importadora

21. El 29 de noviembre de 2013 Fark Corp respondió al requerimiento de información que la Secretaría le formuló el 20 de noviembre de 2013, en los siguientes términos:

A. Durante 2010 no realizó ventas en el mercado interno de la mercancía investigada, por lo que únicamente proporciona la información de sus ventas por cliente, en valor y volumen, de 2011 y 2012.

B. En cuanto a las razones por las que importa metoprolol, en lugar de adquirir la mercancía de producción nacional, señala que el tiempo de respuesta de un proveedor de India es menor que el de la Solicitante, debido a la capacidad de producción de metoprolol de India, como se menciona en el punto 20, literal EE de la Resolución de Inicio.

22. Fark Corp presentó copia de 8 facturas de venta de la mercancía investigada de 2011 y 2012.

b. Solicitante

23. El 29 de noviembre de 2013 la Solicitante respondió al requerimiento de información que la Secretaría le formuló el 20 de noviembre de 2013, en los siguientes términos:

A. De acuerdo con su área comercial, durante el periodo analizado, no existió algún evento específico que alterara el tamaño, comportamiento o tendencias del mercado mundial y nacional del metoprolol.

B. Actualmente cuenta con capacidad de producción suficiente para satisfacer la demanda nacional de metoprolol. De acuerdo a los cálculos del Cuadro 1 de su solicitud de inicio, el Consumo Nacional Aparente (CNA) de metoprolol en México durante el periodo analizado fue de 69 toneladas en promedio, mientras que su capacidad de producción máxima teórica para el mismo periodo fue de 189 toneladas, equivalente a 2.7 veces el CNA de México.

C. Como lo mencionó en su solicitud de inicio, está llevando a cabo un proyecto de inversión que consiste en la construcción de una segunda planta multifuncional, en la cual podrá manufacturar metoprolol y otros productos.

D. El objetivo principal de su proyecto de inversión es aumentar su capacidad de producción en 100%, por lo tanto, considerando un escenario en el que ambas plantas de producción se destinaran exclusivamente a la manufactura de metoprolol, la capacidad productiva total sería equivalente a 378 toneladas por año, equivalente a más de 5 veces la demanda nacional.

E. De acuerdo al avance del proyecto, tiene programado iniciar las operaciones de la planta 2 durante el primer trimestre de 2014.

24. La Solicitante presentó:

A. Cifras mensuales de producción de benzoina, bezafibrato, metformina, difenilhidantoina base, difenilhidantoina sódica, metoprolol y pentoxifilina, de enero a diciembre de 2012, así como la cifra anualizada por producto, el porcentaje que representa cada uno de ellos en la producción de Sinbiotik y el total de su producción, de 2010, 2011 y 2012, y las hojas de trabajo utilizadas para sus estimaciones.

B. Estado de costos, ventas y utilidades de metoprolol destinado al mercado interno para 2010, 2011 y 2012.

C. Copia de estudios y artículos relacionados con el uso del metoprolol titulados:

a. “¿Cómo se tratan las arritmias?”, del Instituto Nacional del Corazón, Pulmones y Sangre de los Estados Unidos (National Heart, Lung and Blood Institute), cuya fuente es la página de Internet http://www.nhlbi.nih.gov/health-spanish/health-topics/temas/arr/treatment.html, consultada el 28 de noviembre de 2013;

b. “Cómo tratar la hipertensión ¿Es un medicamento bloqueador beta lo que necesita?”, extraído de los Reportes de los Consumidores - Mejores Compras de Medicamentos, cuya fuente es la página de Internet http://www.consumerreports.org/health/resources/pdf/best-buy-drugs/2pager_SpanishBBs.pdf, sin fecha de consulta;

c. “Medicamentos betabloqueantes”, del Hospital Universitario Marqués de Valdecilla (España), cuya fuente es la página de Internet http://www.humv.es/webfarma/Informacion_Medicamentos/ Formulario/Betabloqueante.htm, consultada el 28 de noviembre de 2013, y

d. “Medicamentos cardiovasculares”, del Instituto del Corazón de Texas, cuya fuente es la página de Internet: http://www.texasheartinstitute.org/HIC/Topics_Esp/Meds/betam_sp.cfm?&Render ForPrint=1, consultada el 28 de noviembre de 2013.

2. No partes

25. El 20 de noviembre de 2013 la Secretaría requirió información al Instituto de Investigación e Innovación Farmacéutica, A.C., sobre el comportamiento del mercado mexicano de metoprolol durante el periodo analizado. El 26 de noviembre de 2013 compareció sin dar respuesta al requerimiento.

K. Otras comparecencias

26. El 4 y 25 de octubre de 2013 comparecieron PRONAQUIM, S.A. de C.V. (“PRONAQUIM”) y Moléculas Finas, respectivamente, para presentar argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas.

CONSIDERANDOS

A. Competencia

27. La Secretaría es competente para emitir la presente Resolución, conforme a lo dispuesto en los artículos 16 y 34 fracciones V y XXXI de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción V y 15 fracción I del Reglamento Interior de la Secretaría; 17.1, 19.2, 22.3 y 22.4 del ASMC, y 5 fracción VII y 57 fracción I de la Ley de Comercio Exterior (LCE).

B. Legislación aplicable

28. Para efectos de este procedimiento son aplicables el ASMC, la LCE, el Reglamento de la Ley de Comercio Exterior (RLCE), el Código Fiscal de la Federación (CFF), la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, estos 3 últimos de aplicación supletoria.

C. Protección de la información confidencial

29. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 12.4 del ASMC, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Derecho de defensa y debido proceso

30. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el ASMC, la LCE y el RLCE. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información y pruebas no aceptadas

F. Respuesta a argumento de la importadora

1. Supuesta falta de pruebas para acreditar los beneficios señalados por Sinbiotik

32. La importadora Fark Corp, señaló que del apartado de argumentos y pruebas de la Resolución de Inicio, se desprende que la Solicitante no tiene la certeza de que los exportadores tengan beneficios por parte del gobierno de India, pues de los beneficios que señala que tienen los exportadores se limita a mencionar que los productores podrían recibir el equivalente a 10.8% del precio de exportación en el esquema de devolución de impuestos, sin acreditar los porcentajes en este supuesto beneficio y en los demás mencionados por la Solicitante.

33. Es importante precisar que la valoración de cada uno de los programas que presentó la Solicitante está descrita en el apartado de análisis de subvenciones de la Resolución de Inicio, no en el apartado de argumentos y pruebas al que alude la importadora. De manera particular, el punto 41 de la misma se refiere a la valoración de la Secretaría sobre el programa denominado “Esquema de Devolución de Impuestos”, el cual no fue considerado en el cálculo de la cuantía de la subvención, por lo que resulta infundado el argumento de la importadora.

34. Asimismo, en esta etapa de la investigación, la Secretaría revisó nuevamente las fuentes de información citadas por la Solicitante y no encontró evidencia de que alguno de los programas mencionados en la Resolución de Inicio hubiera perdido vigencia o hubiera sufrido modificaciones en cuanto a su funcionamiento.

G. Análisis de subvenciones

35. En esta etapa de la investigación únicamente compareció la empresa importadora Fark Corp, quien no proporcionó información ni pruebas para desvirtuar la información proporcionada por la Solicitante.

36. Toda vez que no comparecieron empresas exportadoras ni el gobierno de India para proporcionar información relativa a sus programas de incentivos, la Secretaría realizó el análisis con base en la mejor información disponible a partir de los hechos de que tuvo conocimiento, de conformidad con los artículos 12.7 del ASMC y 54 y 64 de la LCE. Estos hechos se refieren a la información que presentó Sinbiotik y que se describe en los puntos subsecuentes.

1. Descripción de los programas de subvenciones.

37. Sinbiotik afirmó que los programas de incentivos del gobierno de India pueden ser otorgados de 2 maneras: a escala nacional y regional, como se señaló en el punto 20, literal D de la Resolución de Inicio, ubicándose en la definición de subvenciones comprendida en los artículos 1 del ASMC y 37 de la LCE.

2. Programas de subvención de escala nacional

38. Los programas de incentivos de escala nacional son aplicables para las unidades industriales ubicadas en cualquier región del país siempre y cuando cumplan con los requisitos de elegibilidad correspondientes.

39. Estos incentivos son otorgados al amparo de la Sección 5 de la Ley de Comercio Exterior de India (Desarrollo y Reglamentación) No. 22 de 1992. Esta ley autoriza al gobierno de ese país a expedir notificaciones sobre la política de exportación e importación, mismas que se encuentran resumidas en las “Políticas de exportaciones e importaciones” o “Política de Comercio Exterior” (Política Exim).

40. Sinbiotik manifestó que los principales objetivos de la Política Exim son:

a. facilitar el crecimiento sostenido de las exportaciones para duplicar la participación en el comercio global de bienes y servicios para 2020;

b. estimular el crecimiento económico a través de incentivos fiscales, cambios institucionales, simplificación de procedimientos, mejorando el acceso a los mercados y la diversificación de los mercados de exportación, y

c. mejorar la infraestructura de exportación, disminuir los costos de transacciones y proveer la devolución de impuestos indirectos y gravámenes.

41. Los departamentos gubernamentales, así como los gobiernos estatales de India participan en el logro de los objetivos de esa política. El Ministerio de Comercio e Industria y la Dirección General de Comercio Exterior de India son las principales autoridades asociadas con esta política. En general existe libertad para importar y exportar, excepto en aquellos casos que están regulados por la Política Exim o las leyes. Se requiere una licencia, certificado, permiso o aviso público para exportar cualquier bien cuya exportación esté restringida.

42. La Secretaría determinó en esta etapa de la investigación, que los programas de subvenciones de escala nacional en India son sujetos a medidas compensatorias de conformidad con los artículos 1.1 inciso a) 1) romanita ii); 1.1 inciso b); 2.3 y 3.1 inciso a) del ASMC y 37 de la LCE, debido a que sus beneficios se encuentran supeditados a los resultados de exportación.

a. Esquema de devolución de impuestos

i. Fundamento jurídico

43. Este programa está previsto en la Ley Aduanera de India de 1962, capítulo 10; en la Circular 42/2011 de aduanas, y en la Notificación 92/2012 del Departamento de Aduanas.

ii. Elegibilidad

44. Limitado a empresas que realicen importaciones de bienes utilizados en la manufactura de productos destinados exclusivamente a la exportación.

iii. Funcionamiento

45. Las empresas podrán solicitar el reembolso de un porcentaje del valor Libre a Bordo (FOB, por sus siglas en inglés) de las exportaciones; este porcentaje será determinado por el Ministerio de Finanzas a través de la de la Junta Central de Impuestos Especiales y Aduanas del gobierno de India / Central Board of Excise and Customs (CBEC), que publica anualmente una lista con las tasas aplicables a cada producto y, en caso de que el producto no aparezca en la lista, las empresas pueden solicitar su inclusión.

iv. Carácter de subvención del programa

46. Este programa transfiere un beneficio al receptor a través de la devolución de impuestos aduaneros de bienes utilizados en la manufactura de productos destinados a la exportación; sin embargo, el metoprolol no se encuentra en el listado emitido por la CBEC, por lo que no cuenta con un porcentaje asignado. A pesar de lo anterior, Sinbiotik manifestó que los productores de metoprolol son elegibles para recibir este beneficio, por lo que, para obtener la cuantía, consideró como referencia el monto máximo otorgado por la CBEC a los productos clasificados dentro de la partida aduanera 2922 “Químicos orgánicos – Compuestos aminados con funciones oxigenadas”, en donde se encuentra el producto investigado.

47. La Secretaría no consideró este programa en el cálculo de la cuantía de la subvención, toda vez que el producto investigado no se encuentra en el listado de productos beneficiados por el mismo.

b. Esquema de enfoque al mercado

i. Fundamento jurídico

48. Este esquema está previsto en el capítulo 3.14 de la Política Exim, así como en el apéndice 37 C de su Manual de Procedimientos.

ii. Elegibilidad

49. Limitado a los exportadores de cualquier producto que realicen operaciones de venta a los países incluidos en el Apéndice 37 C del Manual de Procedimientos de la Política Exim, entre los que se encuentra México.

iii. Objetivo y funcionamiento

50. El objetivo de este esquema es estimular las exportaciones, compensando los altos costos de transportación, logrando con esto un aumento en la competitividad de los productores ubicados en India.

51. Los exportadores de cualquier producto a los países listados en el apéndice 37 C del Manual de Procedimientos de la Política Exim, podrán obtener un crédito fiscal equivalente a 3% del valor FOB de las exportaciones. Asimismo, si las exportaciones se realizan a un país que se encuentre en el listado de mercados especiales, como es el caso de México, el exportador gozará de un crédito de trabajo equivalente a 1% adicional sobre la misma base.

iv. Carácter de subvención del programa

52. Este programa concede una transferencia de recursos equivalente a un porcentaje del valor FOB de las exportaciones realizadas. El margen de subvención calculado para este programa es equivalente a 4%.

c. Esquema de enfoque al producto vinculado al mercado

i. Fundamento jurídico

53. El fundamento de este esquema se encuentra en el capítulo 3.15.3 de la Política Exim y en el apéndice 37 D de su Manual de Procedimientos, el cual contiene la lista de nuevos mercados de productos enfocados vinculados, en la que se encuentra México.

ii. Elegibilidad

54. Limitado a empresas que realicen exportaciones de determinados productos que no gozan de los beneficios indicados en el programa Focus Product Scheme (FPS), como es el caso de los productos químicos orgánicos, de los cuales el metoprolol forma parte.

iii. Objetivo y funcionamiento

55. Este programa tiene por objeto promover la exportación de productos con gran potencial de exportación o de generación de empleo. Los exportadores de productos que no estén incluidos dentro del FPS podrán solicitar un crédito fiscal equivalente al 2% del valor FOB de las exportaciones.

iv. Carácter de subvención del programa

56. Este programa implica una transferencia de recursos equivalente a un porcentaje del valor FOB de las exportaciones realizadas. El margen de subvención calculado para este programa es equivalente a 2%.

d. Esquema de autorizaciones anticipadas

i. Fundamento jurídico

57. Este programa está previsto en el capítulo 4.1.3.1 de la Política Exim.

ii. Elegibilidad

58. Limitado a empresas que importen insumos para manufacturar productos destinados a la exportación.

iii. Objetivo y funcionamiento

59. El objetivo de este programa es promover la exportación de productos con gran potencial de exportación o de generación de empleo.

60. Este programa permite la importación sin el pago de impuestos de los insumos que sean incorporados físicamente en productos de exportación, incluyendo combustible, energéticos y catalizadores utilizados en la obtención del producto exportado. Dicho producto deberá tener un valor agregado de por lo menos 15% sobre el valor de los insumos exportados bajo este esquema.

iv. Carácter de subvención del programa

61. Esta subvención se da en forma de condonación de impuestos, toda vez que se dejan de recaudar ingresos públicos que en otro caso se percibirían, específicamente con la exención del impuesto a la importación de los insumos utilizados en la manufactura de la mercancía investigada.

62. Sinbiotik desarrolló una metodología para poder estimar la cuantía de la subvención otorgada mediante este programa a la mercancía investigada, para lo cual es necesario conocer las siguientes variables:

a. costo unitario de los insumos importados;

b. tasa del impuesto a la importación a India de los insumos utilizados, y

c. precio de venta del metoprolol.

63. Para obtener el costo unitario, Sinbiotik proporcionó la información con base en su propia estructura de costos para estimar el porcentaje aplicable a este programa, de acuerdo con la información que tuvo razonablemente a su alcance.

64. Para el caso de la tasa de impuesto a la importación, la Solicitante identificó las fracciones arancelarias de los insumos utilizados en la producción de la mercancía investigada. Con base en esa información, obtuvo la tasa de impuestos a la importación aplicable a dichos insumos a través de la página de Internet de la CBEC http://www.cbec.gov.in/customs/cst2012-13/cst1213-idx.htm.

66. La fórmula que utilizó la Solicitante para realizar el cálculo del porcentaje que representa la subvención fue la siguiente:

|

Margen de subvención = |

Subvención recibida (MXN/Kg) |

|

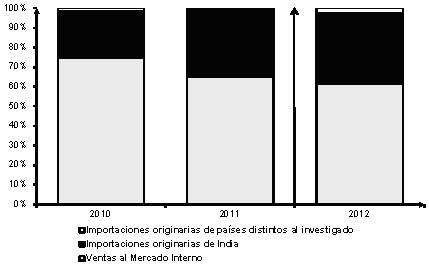

Precio de venta al mercado mexicano (MXN/Kg) |

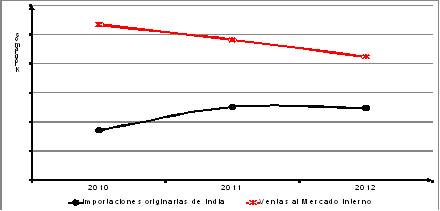

67. El margen de subvención calculado para este programa es equivalente a 6.091%.

e. Esquema de bienes de capital a tasa cero para fomentar la exportación

i. Fundamento jurídico

68. Este esquema está previsto en el capítulo 5.1 de la Política Exim.

ii. Elegibilidad

69. Está disponible únicamente para los exportadores de productos señalados en el artículo 5.1 b de la Política Exim, el cual incluye a la mercancía investigada.

iii. Objetivo y funcionamiento

70. El objetivo de este programa es incentivar las exportaciones y competitividad de las empresas por medio de la renovación de bienes de capital para la producción, permitiendo su importación sin el pago de impuestos aduaneros.

71. Este esquema obliga a las empresas a exportar montos equivalentes a 6 veces el impuesto ahorrado en un periodo máximo de 6 años. Los bienes que se importen deberán estar relacionados con el producto exportado.

iv. Carácter de subvención del programa

72. Este programa transfiere un beneficio al receptor de la subvención a través de la condonación/no recaudación de ingresos públicos que en otro caso se percibirían, en este caso la exención del impuesto a la importación de los bienes de capital utilizados en la producción de metoprolol.

73. En el cálculo de la cuantía de esta subvención, las variables a tomar en consideración son:

a. el valor de los bienes de capital adquiridos durante el periodo investigado;

b. la tasa del impuesto a la importación a India de los bienes de capital utilizados en la manufactura de metoprolol;

c. la tasa de depreciación máxima autorizada para maquinaria y equipo utilizada en la manufactura de la mercancía investigada, y

d. los ingresos generados por la venta de la mercancía investigada.

75. Para el caso de la tasa de impuesto a la importación, la Solicitante identificó las fracciones arancelarias de la maquinaria y equipo que se utiliza en la producción de la mercancía investigada. Con base en esa información obtuvo la tasa de impuestos a la importación aplicable a dicha maquinaria y equipo, a través de la página de Internet de la CBEC http://www.cbec.gov.in/customs/cst2012-13/cst1213-idx.htm.

77. A partir de esta información, Sinbiotik calculó el porcentaje de subvención para este programa mediante la siguiente fórmula:

|

Margen de subvención = |

[(Adiciones a los activos) * (tasa de impuesto a la importación)] / vida útil estimada |

|

Ingresos por ventas |

78. El margen de subvención calculado para este programa es equivalente a 0.180%.

f. Zonas francas de exportación - Unidades orientadas a la exportación

i. Fundamento jurídico

79. Este programa está previsto en el capítulo 6.1 de la Política Exim.

ii. Elegibilidad

80. Limitado a empresas clasificadas como Zonas francas de exportación - Unidades orientadas a la exportación (EPZ o EOU), que condiciona la exportación del 100% de su producción; sin embargo, este programa permite vender hasta el 50% en mercados locales, previo pago de los impuestos correspondientes. Aunado a lo anterior, se requiere que las empresas mantengan un saldo positivo en el intercambio de divisas.

iii. Objetivo y funcionamiento

81. El objetivo de este programa es incrementar las exportaciones, obtener moneda extranjera para el país, creación de empleo y renovación de tecnologías e infraestructura para la producción. Además, permite la adquisición de bienes de capital e insumos para la producción, sin importar que se adquieran en mercados domésticos o foráneos, eximiendo el pago de impuestos a la importación o locales.

iv. Carácter de subvención del programa

82. Este programa transfiere un beneficio al receptor de la subvención a través de la condonación de impuestos, toda vez que se dejan de recaudar ingresos públicos que en otro caso se percibirían; en este caso, la exención del impuesto a la importación o impuestos locales, según corresponda, de los insumos utilizados en la producción de metoprolol.

83. En el cálculo de la cuantía de esta subvención, las variables a tomar en consideración son:

a. el costo unitario de insumos y bienes de capital;

b. la tasa del impuesto a la importación e impuestos locales de los insumos y bienes de capital;

c. la tasa de depreciación máxima autorizada para maquinaria y equipo, y

d. el precio de venta del metoprolol.

84. Al igual que en el Esquema de Autorizaciones Anticipadas (AAS, por sus siglas en inglés), el costo de los insumos propuesto por Sinbiotik es el de su propia estructura de costos. Para el caso del valor de los bienes de capital adquiridos y los ingresos generados por la venta de la mercancía investigada se empleó la información obtenida de los reportes financieros de las empresas que se mencionan en el punto 74 de la presente Resolución.

85. En lo que se refiere a las tasas de impuesto a la importación de insumos y bienes de capital, la Solicitante proporcionó la información que obtuvo a través de la página de Internet http://www.cbec.gov.in/customs/cst2012-13/cst1213-idx.htm, mientras que para la tasa de impuestos locales presentó la siguiente liga http://www.cbec.gov.in/excise/cxt2012-13/cxt_1213-idx.htm, ambas de la CBEC.

86. La Solicitante mencionó lo mismo que se refirió en el punto 76 de la presente Resolución, para este programa.

87. En lo que respecta al precio de venta del metoprolol, ocurrió lo que se señala en el punto 65 de la presente Resolución, para este programa.

88. Para estimar la cuantía de la subvención de este programa, Sinbiotik utilizó las siguientes fórmulas:

a. Adquisición de insumos:

|

Margen de subvención = |

Subvención recibida (MXN/Kg) |

|

Precio de venta al mercado mexicano (MXN/Kg) |

b. Adquisición de bienes de capital:

|

Margen de subvención = |

[(Adiciones a los activos) * (tasa de impuesto a la importación)] |

|

/vida útil estimada |

|

|

Ingresos por ventas |

89. Finalmente, obtuvo la subvención aplicable a este programa como la suma de estos 2 conceptos. El margen de subvención calculado para este programa es equivalente a 9.490%.

3. Programas de subvención de escala regional

90. Estos programas son otorgados por los gobiernos o autoridades regionales. Sinbiotik presentó pruebas de la existencia de plantas productoras de la mercancía investigada en las siguientes regiones: a. Zona Noreste, b. Zonas Económicas Especiales (SEZ, por sus siglas en inglés) y c. Provincia de Gujarat. Proporcionó los reportes anuales de las empresas Ipca Laboratories y Sun Pharmaceutical de 2012, en los que identificó la distribución de plantas productoras en cada una de las zonas mencionadas.

91. De acuerdo con Sinbiotik, los programas de subvenciones de escala regional se ubican en los supuestos contenidos en los artículos 1.1 inciso a) 1) romanita ii), 1.1 inciso b) y 2.2 del ASMC y 37 de la LCE, por estar limitados a determinadas empresas situadas en una región geográfica designada de la jurisdicción de la autoridad otorgante. Es preciso señalar que el caso del programa de la Política de Promoción Industrial y de Inversiones de la Zona Noreste de India (NEIIPP, por sus siglas en inglés) - Exención de impuesto sobre la renta (ITE) aplicable a las SEZ, adicionalmente se ubica en los supuestos previstos en los artículos 2.3 y 3.1 inciso a) del ASMC.

a. Zona Noreste de India

92. Sinbiotik manifestó que el gobierno de India aprobó un paquete de incentivos para la región Noreste del país, mismo que entró en vigor el 1 de abril de 2007 y tiene una vigencia de 10 años.

93. Estos programas tienen su fundamento jurídico en el Memorando No. 10(3)/2007-DBA-II/NER, que contiene la NEIIPP.

94. Estos programas están disponibles únicamente para las unidades industriales nuevas o existentes ubicadas en cualquier parte de la región Noreste de India, la cual comprende los estados de Arunachal, Pradesh, Assam, Manipur, Meghalaya, Mizoram, Nagaland y Tripura conforme a la Política Industrial del Noreste de 1997, y se incluye el estado de Sikkim según lo dispuesto por la NEIIPP de 2007.

95. Permite la exención del 100% de los impuestos especiales (Excise Duty) a productos terminados elaborados en la región Noreste del país. Para el caso del metoprolol, la tasa de subsidio aplicable es de 15%.

i. Exención de impuestos especiales

(1) Fundamento jurídico

96. Este programa está previsto en el inciso v de la NEIIPP.

(2) Funcionamiento

97. Este programa permite la exención del 100% de los impuestos especiales a productos terminados elaborados en la región Noreste del país.

(3) Carácter de subvención del programa

98. El programa de exención de impuestos especiales (EDE, por sus siglas en inglés), otorga beneficios fiscales a las ventas de productos terminados producidos en la región Noreste de India, por lo tanto, las unidades ubicadas en esta región obtienen un beneficio debido a la condonación de impuestos, toda vez que se dejan de recaudar ingresos públicos que en otro caso se percibirían. El margen de subvención calculado para este programa es equivalente a 15%.

ii. Exención del impuesto sobre la renta

(1) Fundamento jurídico

99. Este programa está previsto en el inciso vi de la NEIIPP.

(2) Funcionamiento

100. Este programa permite la exención del impuesto sobre la renta en un 100%.

(3) Carácter de subvención del programa

101. El programa ITE de la NEIIPP otorga un beneficio al receptor de la subvención a través de la condonación de impuestos, toda vez que se dejan de recaudar ingresos públicos que en otro caso se percibirían.

a. Identificación de la utilidad antes de impuestos, obtenida por empresas productoras de la mercancía investigada derivado de sus actividades rutinarias;

b. Cálculo del impuesto sobre la renta teórico que deberían pagar por el ejercicio fiscal que comprende el periodo investigado, el cual se obtiene de aplicar la tasa del impuesto sobre la renta a la utilidad antes de impuestos de los estados financieros;

c. Identificación del monto del impuesto sobre la renta efectivamente pagado;

d. Obtención del monto de la subvención como el diferencial entre el valor del impuesto sobre la renta teórico y el efectivamente pagado, y

e. Estimación de la proporción que representa el monto de la subvención calculada con respecto a los ingresos generados en el periodo investigado.

103. La Solicitante obtuvo los datos de la información financiera de las empresas productoras que se mencionan en el punto 74 de la presente Resolución.

|

Margen de subvención = |

(Impuesto sobre la renta teórico - Impuesto sobre la renta pagado) |

|

Ingresos por ventas |

105. El margen de subvención calculado para este programa es equivalente a 21.270%.

iii. Subsidio a inversiones en capital

(1) Fundamento jurídico

106. Este programa está previsto en el inciso vii de la NEIIPP.

(2) Funcionamiento

107. Este programa establece que el gobierno otorgará una subvención de hasta 30% de nuevas inversiones en capital realizadas en cualquier parte de la región Noreste de India.

(3) Carácter de subvención del programa

108. Este programa otorga un beneficio al receptor que estará en función de las inversiones en bienes de capital realizadas por las empresas productoras de la mercancía investigada.

109. Sinbiotik estimó el porcentaje recibido por esta subvención, para lo cual desarrolló la siguiente metodología:

a. Identificación de los incrementos de capital de empresas productoras de la mercancía investigada durante el periodo investigado;

b. Cálculo del monto de la subvención recibida;

c. Prorrateo de la subvención recibida a lo largo de la vida útil estimada de los bienes de capital, y

d. Estimación de la subvención recibida como porcentaje del precio de venta de la mercancía investigada.

110. La información financiera utilizada en el cálculo de la cuantía de esta subvención procede de las empresas que se mencionan en el punto 74 de la presente Resolución.

111. La Solicitante mencionó lo mismo que se refirió en el punto 76 de la presente Resolución, para este programa.

112. Una vez reunida la información la Solicitante utilizó la fórmula detallada a continuación:

|

Margen de subvención = |

[(Incremento en activos fijos) * (30%)] / vida útil promedio |

|

Ingresos por ventas |

113. El margen de subvención calculado para este programa es equivalente a 0.710%.

iv. Subsidio a intereses

(1) Fundamento jurídico

114. Este programa está previsto en el inciso viii de la NEIIPP.

(2) Funcionamiento

115. El gobierno de India, a través de bancos centrales o regionales, otorgará una aportación financiera directa de 3% sobre el capital de trabajo estimado para el año subsecuente, con el fin de compensar los costos de financiamiento de corto plazo de las empresas beneficiadas.

116. Es importante señalar que para efectos de este programa, el capital de trabajo es definido como la diferencia entre los activos circulantes menos los pasivos circulantes.

(3) Carácter de subvención del programa

117. Este programa otorga un beneficio al receptor en la forma de una aportación financiera directa. Sinbiotik desarrolló la siguiente metodología para poder estimar el porcentaje recibido por esta subvención:

a. Identificación de la información financiera de las empresas Sun Pharmaceutical e Ipca Laboratories;

b. Cálculo del capital de trabajo;

c. Cálculo del monto de la subvención recibida, y

d. Estimación de la subvención recibida como porcentaje del precio de venta de la mercancía investigada.

118. Una vez reunida la información, la Solicitante utilizó la fórmula que se detalla a continuación:

|

Margen de subvención = |

(capital de trabajo) * (3%) |

|

Ingresos por ventas |

119. El margen de subvención calculado para este programa es equivalente a 3.93%.

v. Aseguramiento integral

(1) Fundamento jurídico

120. Este esquema está previsto en el inciso ix de la NEIIPP.

(2) Funcionamiento

121. El gobierno de India rembolsará a las empresas de la región Noreste de India los gastos incurridos en primas de seguros.

(3) Carácter de subvención del programa

122. El beneficio otorgado por este programa se da en la forma de una transferencia directa de fondos, en este caso a manera de reembolso. Para este programa, la metodología seguida por la Solicitante para estimar la cuantía del beneficio obtenido fue la siguiente:

a. Identificación de gastos incurridos por primas de seguros de las empresas Sun Pharmaceutical e Ipca Laboratories;

b. Cálculo del monto de la subvención recibida, y

c. Estimación de la subvención recibida como porcentaje del precio de venta de la mercancía investigada.

123. Una vez reunida la información, la Solicitante utilizó la fórmula detallada a continuación:

|

Margen de subvención = |

Gastos en primas de seguros |

|

Ingresos por ventas |

124. El margen de subvención calculado para este programa es equivalente a 0.429%.

b. Zonas económicas especiales

125. Sinbiotik manifestó que el gobierno de India aprobó un paquete de incentivos para las unidades industriales ubicadas en las regiones denominadas SEZ.

126. Estos programas tienen su fundamento jurídico en la Política Exim y la Ley de Zonas Económicas Especiales. Están disponibles únicamente para las unidades industriales que realicen exportaciones y que se encuentren ubicadas en alguna región denominada SEZ.

127. Estos incentivos tienen como principal objetivo la generación de actividad económica adicional, así como la promoción de exportaciones, de inversión doméstica y extranjera y el desarrollo de la infraestructura.

i. Exención del impuesto sobre la renta

(1) Fundamento jurídico

128. Este esquema está previsto en la Política Exim y en la Ley de Zonas Económicas Especiales de 2005.

(2) Funcionamiento

129. Este programa permite la exención del impuesto sobre la renta en un 100%, a los ingresos generados por exportaciones de productos manufacturados en alguna región denominada SEZ.

(3) Carácter de subvención del programa

130. Este programa otorga un beneficio al receptor de la subvención a través de la condonación de impuestos, toda vez que se dejan de recaudar ingresos públicos que en otro caso se percibirían, en este caso la exención del impuesto sobre la renta a los ingresos generados por exportaciones.

131. La metodología de cálculo de este programa es igual a la descrita en los puntos del 102 al 104 de la presente Resolución.

132. El margen de subvención calculado para este programa es equivalente a 21.27%.

ii. Impuesto central a las ventas

(1) Fundamento jurídico

133. Este programa está previsto en la Política Exim y en la Ley de Zonas Económicas Especiales de 2005.

(2) Funcionamiento

134. Este programa permite la exención del 100% del Impuesto central a las ventas.

(3) Carácter de subvención del programa

135. Este programa otorga un beneficio al receptor de la subvención a través de una transferencia de recursos equivalente a un porcentaje del valor de la mercancía producida y vendida. El margen de subvención calculado para este programa es equivalente a 15%.

c. Subsidio a intereses aplicable a la provincia de Gujarat

i. Fundamento jurídico

136. Este programa está previsto en la Resolución No. BJT-102012-92765-I del gobierno de Gujarat en materia de la Política Industrial 2009.

ii. Elegibilidad

137. Únicamente disponible para unidades industriales nuevas o existentes ubicadas en cualquier parte de la región de Gujarat.

iii. Objetivo y Funcionamiento

138. Este programa tiene por objeto el desarrollo económico y social de la provincia, facilitando la inversión en el estado, la generación de empleo y la adherencia a altos estándares de calidad. Consiste en un pago realizado directamente por el gobierno de la provincia de Gujarat a entidades de financiamiento, en beneficio de la unidad industrial; los porcentajes aplicables son 7% sobre el financiamiento recibido para las micro, pequeñas y medianas empresas y, para las empresas con inversiones hasta 1,000 millones de rupias, otorgará una subvención de 2% sobre la misma base.

iv. Carácter de subvención del programa

139. El programa otorga un beneficio por medio de una contribución financiera del gobierno de Gujarat, en la forma de realización de pagos a entidades financieras. Para estimar la cuantía de la subvención otorgada por el gobierno de la provincia de Gujarat, Sinbiotik desarrolló la siguiente metodología:

a. Identificación de saldos de pasivos a largo y corto plazo referentes a financiamiento, de la información financiera de las empresas Sun Pharmaceutical e Ipca Laboratories;

b. Cálculo del monto de la subvención recibida, y

c. Estimación de la subvención recibida como porcentaje del precio de venta de la mercancía investigada.

140. Una vez reunida la información, la Solicitante utilizó la siguiente fórmula:

|

Margen de subvención = |

(saldo de créditos) * (7%) |

|

Ingresos por ventas |

141. La Secretaría observó que el resultado de aplicar esta fórmula supera la cantidad máxima de bonificación de intereses por año que estipula la Resolución No. BJT-102012-92765-I para este programa, por lo que calculó el margen de subvención considerando el monto máximo permitido. El margen de subvención calculado para este programa es equivalente a 0.021%.

4. Conclusión

142. La Secretaría revisó la información presentada por Sinbiotik de cada uno de los programas de subvención que otorga el gobierno de India. En esta etapa de la investigación determinó que constituyen contribuciones financieras que confieren un beneficio a empresas determinadas, para efectos de los artículos 1, 2, 3, 14 y Anexo I del ASMC, y 37 fracción I de la LCE.

5. Cuantía de la subvención

143. Sinbiotik calculó el monto unitario de la subvención, a partir de los porcentajes establecidos en las diversas fuentes en las que se encuentran fundamentados los diferentes programas de incentivos otorgados por India y por los gobiernos o autoridades estatales.

144. Es necesario precisar que por el tipo de información que presentó y, con el afán de evitar duplicar el beneficio, Sinbiotik no consideró en la cuantía de la subvención el margen obtenido para los siguientes programas: a. AAS, el margen se recoge en el programa EPZ y EOU; b. Esquema de bienes de capital a tasa cero para fomentar la exportación (ZDEPCG, por sus siglas en inglés), el margen se recoge en el programa EPZ y EOU; c. ITE calculado para las SEZ, el margen se recoge en el ITE calculado para la NEIIPP, y d. Impuesto central a la venta (CST, por sus siglas en inglés), calculado para la SEZ, el margen se recoge en el programa EDE calculado para la NEIIPP.

145. La Secretaría, al no haber recibido información del gobierno de India ni de alguna empresa exportadora, a pesar de haber dado amplia oportunidad para ello, determinó en 56.85% la cuantía de la subvención sobre las importaciones de metoprolol originarias de India, con base en la mejor información disponible, sobre la base de los hechos de que tuvo conocimiento, la cual corresponde a la suma de los márgenes de subvenciones para cada uno de los programas considerados, de conformidad con los artículos 12.7 del ASMC y 54 y 64 de la LCE.

H. Análisis de daño y causalidad

146. De conformidad con los artículos 15 del ASMC, 41 de la LCE y 59 y 64 del RLCE, la Secretaría analizó los argumentos y las pruebas existentes en el expediente administrativo, con objeto de determinar si las importaciones de metoprolol, originarias de India, en condiciones de subvención, causaron daño a la rama de producción nacional del producto similar. Para ello, evaluó las importaciones investigadas y sus efectos sobre los precios de la mercancía nacional y los indicadores económicos de dicha rama en el periodo comprendido del 1 enero de 2010 al 31 de diciembre de 2012. El comportamiento de las variables e indicadores económicos de un periodo determinado es analizado con respecto al periodo equivalente inmediato anterior, salvo indicación en contrario.

1. Similitud de producto

147. De conformidad con el artículo 37 fracción II del RLCE y el pie de página 46 del artículo 15.1 del ASMC, la Secretaría evaluó las pruebas existentes en el expediente administrativo para determinar si el producto de fabricación nacional es similar al producto objeto de investigación.

149. Por su parte, Sinbiotik manifestó que a lo largo del procedimiento ha presentado el soporte documental suficiente para demostrar que las características físicas, composición química, especificaciones, funciones e insumos utilizados en su elaboración y proceso productivo de la mercancía investigada y la de producción nacional son los mismos, por lo que no es posible sustentar que la mercancía adquirida por Fark Corp tenga mayor calidad que la de fabricación nacional. Asimismo, Sinbiotik sostuvo que la razón por la que Fark Corp importó mercancía investigada durante el periodo analizado fue debido a que dichas operaciones se realizaron a un precio menor al de la mercancía nacional.

150. Al respecto, la Secretaría observó que Fark Corp no presentó pruebas que sustenten sus argumentos. Adicionalmente, la Secretaría confirmó lo señalado por Sinbiotik respecto a que las importaciones de Fark Corp se realizaron a precios menores a los de la mercancía nacional, por lo que éste podría ser el factor principal por el que prefirió adquirir metoprolol originario de India.

152. Con base en los resultados descritos en los puntos del 148 al 151 de la presente Resolución, la Secretaría determinó que el producto de fabricación nacional es similar al producto objeto de investigación, de conformidad con el artículo 37 fracción II del RLCE y el pie de página 46 del artículo 15.1 del ASMC, ya que tienen las mismas características físicas y la misma composición química, cumplen con las especificaciones señaladas en las farmacopeas internacionales, tienen usos, funciones, insumos, procesos de producción y el mismo número de registro CAS, comparten consumidores y concurren al mismo mercado, por lo que se consideran comercialmente intercambiables.

2. Representatividad de la rama de producción nacional

153. En el punto 149 de la Resolución de Inicio, la Secretaría determinó que Sinbiotik es representativa de la rama de producción nacional de metoprolol debido a que:

a. su producción representa el 100% de la producción nacional de metoprolol, y

b. con base en las cifras obtenidas de los Sistemas de Información Oficial, Sinbiotik no realizó importaciones por la fracción arancelaria 2922.19.28 de la TIGIE durante el periodo analizado, por sí misma ni a través de alguna empresa vinculada.

154. En esta etapa de la investigación, la Secretaría no contó con argumentos o pruebas que contravinieran este hecho, por lo que confirma que Sinbiotik es representativa de la rama de producción nacional de metoprolol, de conformidad con los artículos 11.1 y 11.4 del ASMC, 40 y 50 de la LCE y 60 y 62 del RLCE.

3. Mercado internacional

155. En virtud de que no existen fuentes oficiales que reporten cifras específicas del mercado internacional de metoprolol, la mejor información disponible que puede utilizarse como referencia de dicho mercado fue la considerada en la etapa inicial de la investigación, que corresponde a la obtenida de la Food and Drug Administration de los Estados Unidos (FDA, por sus siglas en inglés) y de las bases de datos comerciales (Standard & Poors Global Vantage y One Source Business Browser), así como del International Trade Center y del United Nations Commodity Trade Statistics Database. Estas últimas, corresponden a las exportaciones e importaciones mundiales realizadas durante el periodo analizado a través de la subpartida arancelaria 2922.19 (“los demás amino-alcoholes sus éteres y esteres”). De acuerdo con dicha información, se observó lo siguiente:

a. Canadá, China, Corea, los Estados Unidos, Eslovaquia, India, Israel, Japón, Taiwán, España y México cuentan con empresas que podrían considerarse como fabricantes de metoprolol;

b. Reino Unido, Alemania, los Estados Unidos, Japón, China, Francia y Bélgica fueron los principales países que efectuaron importaciones a través de la subpartida arancelaria 2922.19 durante el periodo analizado (en conjunto representaron el 52% de las importaciones mundiales). Por su parte, las importaciones mexicanas representaron menos del 3% del total de las importaciones mundiales;

c. los principales países que realizaron exportaciones en el periodo analizado a través de la subpartida 2922.19 fueron India, además de los Estados Unidos, Alemania, China, Bélgica, Suecia, Holanda, Rusia, Reino Unido y Japón, que representaron en conjunto el 93% de las exportaciones mundiales y crecieron 50% de 2010 a 2012. Por su parte, las exportaciones mexicanas realizadas a través de la subpartida en cuestión representaron apenas el 0.04% de las exportaciones mundiales, y

d. las exportaciones originarias de India mantuvieron una tendencia creciente a lo largo del periodo analizado al incrementarse 58% en 2011 y 20% en 2012 (acumulando un incremento de 90% al comparar 2012 con 2010). Asimismo, en el periodo investigado, tuvieron como sus principales destinos a Irán (24%), Corea (23%), los Emiratos Árabes Unidos (13%), los Estados Unidos (6%) y Australia (5%). Por su parte, México representó menos del 1% de las exportaciones originarias de India efectuadas en el mismo periodo.

4. Mercado nacional

156. La Secretaría evaluó el comportamiento del mercado nacional con base en la información proveniente de los indicadores económicos de la rama de producción nacional de metoprolol y las cifras obtenidas de los Sistemas de Información Oficial, para el periodo comprendido de enero de 2010 a diciembre de 2012.

158. Por su parte, el volumen total importado de metoprolol también mantuvo una tendencia creciente al incrementarse 42% en 2011 y 2% en el periodo investigado, lo que significó un crecimiento acumulado de 44% al comparar 2010 con 2012. Durante el periodo analizado, el principal origen del metoprolol importado fue India (95%), aunque también hubo importaciones de países como España, Rumania, Italia, Irlanda y Suiza.

159. Respecto al volumen de producción nacional de metoprolol, éste tuvo una tendencia positiva al incrementarse 15% en 2011 y 6% en 2012, para presentar un crecimiento acumulado de 22% al comparar 2010 con 2012. Asimismo, la Producción Nacional Orientada al Mercado Interno (PNOMI) mostró una tendencia similar a la de la producción nacional al crecer 15% en 2011 y 6% en 2012 (acumulando un incremento de 21% de 2010 a 2012). Dicho comportamiento fue contrario a la producción destinada al mercado de exportación, que se incrementó 1,600% de 2010 a 2012, lo que implicó un aumento de su participación en la producción nacional de 0.1% en 2010 a 0.9% en 2012.

160. Cabe señalar que el metoprolol no cuenta con una temporalidad o ciclo prestablecido, ya que se compra y vende durante todo el año, y el comportamiento creciente de la producción nacional y de la PNOMI se explica por la presencia de economías de escala, así como por el incumplimiento de las expectativas de venta que impactaron la rentabilidad de Sinbiotik, lo cual se analizará en el punto 179 de la presente Resolución, correspondiente al comportamiento de la producción nacional dentro del análisis de daño y causalidad.

5. Análisis de las importaciones objeto de subvenciones

161. De conformidad con los artículos 15.1 y 15.2 del ASMC, 41 fracción I de la LCE y 64 fracción I del RLCE, la Secretaría analizó si el volumen de importaciones de metoprolol originarias de India registró un aumento significativo, en términos absolutos o en relación con la producción nacional o el consumo interno.

162. La Secretaría utilizó para el análisis de las importaciones objeto de subvenciones, las cifras obtenidas de los Sistemas de Información Oficial por ser la mejor información disponible, debido a que son cifras que provienen del Servicio de Administración Tributaria (SAT) y ya fueron revisadas por el Banco de México, las cuales contemplan los ajustes y correcciones correspondientes.

165. Las importaciones totales de metoprolol aumentaron 42% en 2011 y 2% en el periodo investigado, con lo que acumularon un crecimiento de 44% de 2010 a 2012. Por su parte, las importaciones de origen distinto a India también se incrementaron en el periodo analizado (40% al comparar 2010 con el periodo investigado) y representaron el 6% de las importaciones totales de metoprolol, tanto en 2010 como en 2012.

166. Con el objeto de analizar la participación de las importaciones investigadas con relación al mercado y la producción nacional, la Secretaría estimó el CNA, el consumo interno y la PNOMI. Asimismo, realizó una comparación entre el comportamiento de dichas importaciones con las ventas de la rama de producción nacional realizadas al mercado interno.

167. Las importaciones investigadas incrementaron su participación en relación con el CNA, el consumo interno, como se observa en la Gráfica 1, y la PNOMI. Respecto al CNA, dichas importaciones representaron 29% en 2010, 35% en 2011 y 33% en el periodo investigado. Con respecto al consumo interno, la participación de las importaciones investigadas fue de 24% en 2010, 34% en 2011 y 36% en el periodo investigado. Respecto de la PNOMI, las importaciones investigadas representaron 42% en 2010, 54% en 2011 y 51% en el periodo investigado.

Gráfica 1. Consumo interno de metoprolol

Fuente: Sistemas de Información Oficial e información del expediente administrativo.

168. Asimismo, al comparar el comportamiento de las importaciones respecto a las ventas al mercado interno de la rama de producción nacional, se observó que mientras las primeras se incrementaron en el periodo analizado, las ventas al mercado interno disminuyeron 21% de 2010 a 2012, tal como se observa en la Gráfica 2.

Gráfica 2. Importaciones investigadas y ventas al mercado interno

Fuente: Sistemas de Información Oficial e información del expediente administrativo.

169. Adicionalmente, en la presente etapa del procedimiento, con base en la información de las ventas por cliente, tanto de Fark Corp como de Sinbiotik, la Secretaría observó la existencia de un cliente en común que ha incrementado sus compras de mercancía investigada y ha disminuido las de metoprolol de producción nacional durante el periodo analizado. Cabe señalar que ese cliente representó más del 15% de las ventas al mercado interno realizadas por Sinbiotik durante dicho periodo. Lo anterior, acredita lo señalado por Sinbiotik respecto a que sus ventas al mercado nacional han disminuido, debido a la venta de la mercancía investigada.

170. Con base en lo señalado en los puntos del 164 al 169 de la presente Resolución, la Secretaría confirmó preliminarmente que durante el periodo analizado, las importaciones del producto objeto de la investigación se incrementaron tanto en términos absolutos como en relación con el mercado mexicano, la producción nacional y las ventas al mercado interno de la rama de producción nacional de metoprolol.

6. Efectos sobre los precios

171. De conformidad con los artículos 15.1 y 15.2 del ASMC, 41 fracción II de la LCE y 64 fracción II del RLCE, la Secretaría analizó si las importaciones de metoprolol originarias de India concurrieron al mercado nacional a precios considerablemente inferiores a los del producto nacional similar y los de otros países, si su efecto fue deprimir los precios internos o impedir el aumento que en otro caso se hubiera producido, y si el nivel de precios fue determinante para explicar su comportamiento en el mercado.

173. La Secretaría observó un incremento de 8% del precio de las importaciones investigadas de 2010 a 2012: aumentó 7% en 2011 y 1% en el periodo investigado. Asimismo, el precio promedio de las importaciones de otros países también aumentó 7% en 2011 pero disminuyó 17% en el periodo investigado. Al respecto, la Secretaría observó que el precio de las importaciones originarias de India fue inferior al precio de las importaciones originarias de otros países a lo largo de todo el periodo analizado.

174. Considerando lo señalado en el punto 172 de la Resolución de Inicio, la Secretaría utilizó los precios obtenidos de las cifras de ventas netas al mercado interno realizadas por Sinbiotik para efectuar el análisis de precios. Con base en dichas cifras, el precio promedio de las ventas internas de la rama de producción nacional, medido en dólares de los Estados Unidos de América, se mantuvo prácticamente constante en el periodo analizado: aumentó 2% en 2011 pero disminuyó 1% en el periodo investigado, acumulando un incremento de 1% de 2010 a 2012. En este contexto, el precio promedio de las importaciones investigadas se ubicó por debajo del precio promedio nacional en 15%, 11% y 10% para 2010, 2011 y el periodo investigado, respectivamente; lo que indicó la presencia de subvaloración a lo largo de todo el periodo analizado.

176. A partir de los resultados descritos en los puntos del 172 al 175 de la presente Resolución, la Secretaría confirmó preliminarmente la existencia de subvaloración del precio promedio de la mercancía investigada respecto al precio promedio de las ventas internas de la rama de producción nacional, así como una contención de los precios nacionales, tal como lo ha señalado Sinbiotik a lo largo del procedimiento. Ambas situaciones derivadas de los bajos niveles de precios en que concurrieron al mercado nacional las importaciones subvencionadas de metoprolol originarias de India. Asimismo, el bajo nivel de precios de las importaciones investigadas con respecto a los precios nacionales y de otras fuentes de abastecimiento, está asociado con volúmenes crecientes y mayor participación en el mercado nacional durante el periodo analizado.

7. Efectos sobre la rama de producción nacional

177. De conformidad con los artículos 15.4 del ASMC, 41 fracción III de la LCE y 64 fracción III del RLCE, la Secretaría evaluó los efectos de las importaciones en condiciones de subvención de precios sobre la rama de producción nacional del producto similar, con base en el comportamiento de los indicadores económicos y financieros de esta última.

178. El volumen de producción de la rama de producción nacional de metoprolol acumuló un incremento de 22% entre 2010 y 2012: aumentó 15% en 2011 y 6% en el periodo investigado. El volumen de la PNOMI de la rama de producción nacional tuvo un comportamiento similar al registrar incrementos de 15% en 2011 y 6% en el periodo investigado, acumulando un crecimiento de 21% de 2010 a 2012.

180. Considerando lo anterior, la participación de la PNOMI de la rama de producción nacional en el CNA, que como se señaló en el punto 157 de la presente Resolución, registró un crecimiento acumulado de 28% de 2010 a 2012, pasó de representar el 69% en 2010 al 65% en 2012. En ese mismo sentido, la participación de las ventas al mercado interno de la rama de producción nacional en el consumo interno disminuyó de 75% en 2010 a 62% en periodo investigado (en un contexto donde el comportamiento del consumo interno fue contrario al del CNA al disminuir 4% en el mismo lapso).

181. Asimismo, contrario al comportamiento creciente de las importaciones investigadas, las ventas al mercado interno de la rama de producción nacional tuvieron una tendencia decreciente a lo largo del periodo analizado. Disminuyeron 10% en 2011 y 12% en el periodo investigado (mostrando una caída acumulada de 21% al comparar 2010 con 2012), situación que impactó a los ingresos por dichas ventas, al disminuir 8% en 2011 y 13% en el periodo investigado (acumularon una caída de 20% de 2010 a 2012).

182. Por su parte, el volumen de ventas al mercado externo de la rama de producción nacional acumuló un crecimiento de 1,600% de 2010 a 2012, mientras que los ingresos por dichas ventas se incrementaron 1,469% en el mismo periodo. Cabe señalar que si bien se presentó un comportamiento positivo de las ventas al mercado externo, la participación de dichas ventas en la producción nacional de metoprolol fue poco significativa al representar menos del 1% a lo largo del periodo analizado.

183. El empleo de la rama de producción nacional se mantuvo constante a lo largo del periodo analizado, mientras que la masa salarial presentó una tendencia creciente al incrementarse 8% en 2011 y 2% en el periodo investigado, acumulando un aumento de 10% de 2010 a 2012. Asimismo, la productividad del empleo de la rama de producción nacional aumentó 12% en 2011 y 8% en el periodo investigado (generando un incremento acumulado de 22% al comparar 2010 con 2012).

184. La Secretaría advirtió un aumento acumulado de los inventarios de la rama de producción nacional al final del periodo analizado de 64% (al comparar 2010 con 2012): en 2011 disminuyeron 28% mientras que aumentaron 126% en el periodo investigado. La proporción de los inventarios a ventas al mercado interno de la rama de producción nacional fue creciente al incrementarse 14 puntos porcentuales de 2010 a 2012.

186. A partir de lo anterior, la Secretaría obtuvo cifras específicas de la capacidad instalada de la rama de producción nacional que indican que ésta se mantuvo constante durante todo el periodo analizado. No obstante, el porcentaje de utilización de la misma se incrementó a lo largo del periodo analizado al pasar de 42% en 2010 a 48% en 2011 y 51% en el periodo investigado. Cabe señalar que este comportamiento se debió al incremento de la producción explicado en el punto 179 de la presente Resolución.

188. A fin de determinar los beneficios operativos del producto similar al investigado, la Secretaría estimó un estado de costos, ventas y utilidades considerando la información aportada por Sinbiotik y su comercializadora. Con base en la información anterior, se observó que los resultados operativos de la mercancía nacional se deterioraron en el periodo analizado: las utilidades operativas disminuyeron 96% en 2011 y se incrementaron 1,915% en 2012; sin embargo, este incremento no fue suficiente para regresar a su nivel de 2010, por lo que, al comparar las utilidades operativas de 2012 con las de dicho año, se observó una caída de 13%. Por su parte, el margen operativo fue de 19% en 2010, 1% en 2011 y 21% en el periodo investigado.

191. Con base en la información financiera señalada en los puntos del 187 al 190 de la presente Resolución, que corresponde específicamente al metoprolol, la Secretaría confirmó preliminarmente un deterioro en las utilidades operativas y en la contribución al rendimiento sobre la inversión en el periodo analizado.

192. En cuanto al comportamiento que tuvieron los indicadores financieros que corresponden a la empresa en su conjunto, se observó que Sinbiotik no contó con una adecuada capacidad de reunir capital (analizada a través del comportamiento de la razón de circulante, la prueba del ácido así como los índices de apalancamiento y deuda) durante el periodo analizado, además de que presentó flujos de operación negativos en 2010 y 2012.

193. El rendimiento sobre la inversión (ROA, por sus siglas en inglés) de la empresa que constituye la rama de producción nacional de metoprolol fue negativo en 2 de los 3 años que abarca el periodo analizado: se ubicó en -60% en 2010, -13% en 2011 y 17% en 2012.

194. La Secretaría observó, a partir del estado de cambios en la situación financiera, que el flujo de caja a nivel operativo (que mide el ingreso neto real que generan las operaciones productivas de una empresa sin contar los requerimientos de inversión o capital de trabajo en una determinada actividad productiva) tuvo cifras negativas en 2010 y 2012. Dicho comportamiento estuvo determinado por una mayor generación de capital de trabajo en 2011 y a una mayor aplicación de dicho capital en 2012.

195. La capacidad de reunir capital se analiza regularmente a través del comportamiento de los índices de solvencia, apalancamiento y deuda, y mide la capacidad que tiene un productor de allegarse de los recursos financieros necesarios para la realización de la actividad productiva.

196. La Secretaría observó niveles no adecuados de solvencia y liquidez, menores a 1 vez el pasivo a corto plazo, en el periodo de 2010 a 2012: la razón circulante representó 0.41, 0.35 y 0.58 veces en 2010, 2011 y 2012, respectivamente. La prueba del ácido fue de 0.11, 0.17 y 0.14 veces de 2010 a 2012, respectivamente.

198. Los resultados descritos anteriormente, permiten a la Secretaría determinar preliminarmente que la concurrencia de importaciones originarias de India en condiciones de subvención tuvieron un efecto adverso en los indicadores económicos de la rama de producción nacional, principalmente en los siguientes factores: las ventas totales y al mercado interno, así como los ingresos por dichas ventas, el nivel de inventarios, la relación de inventarios a ventas, las utilidades operativas, los costos de fabricación, la contribución al ROA, así como la capacidad de reunir capital.

8. Otros factores de daño

199. De conformidad con los artículos 15.5 del ASMC y 69 del RLCE, la Secretaría examinó la concurrencia de factores distintos a las importaciones subvencionadas, que al mismo tiempo pudieran haber causado daño a la rama de producción nacional de metoprolol.

200. Sinbiotik manifestó que no tiene conocimiento de alguna otra causal de daño distinta a las importaciones investigadas “que pudiera haber tenido un efecto adverso sobre el desempeño de la industria nacional” durante el periodo analizado. Añadió que, en dicho lapso, “no ha existido algún evento específico que alterara el tamaño, comportamiento o tendencias del mercado mundial y nacional del metoprolol” y que dicha mercancía se encuentra entre los tratamientos más adecuados para determinadas afecciones cardiacas. Por su parte, la Secretaría reitera lo siguiente:

a. Respecto a las importaciones de otros orígenes, además de que concurrieron a precios superiores a los de la mercancía nacional similar, la Secretaría confirmó que tales importaciones tuvieron una participación en el CNA de apenas el 1.7% en el periodo analizado y que dichas importaciones representaron sólo 5% de las importaciones totales realizadas a través de la fracción arancelaria 2922.19.28 de la TIGIE. Debido a lo anterior, no pudieron ser causa del daño a la rama de producción nacional de metoprolol durante el periodo analizado.

b. Respecto a la demanda doméstica de metoprolol como un factor que pudo haber afectado negativamente a la rama de producción nacional, la Secretaría confirmó el comportamiento creciente del CNA a lo largo del periodo analizado, por lo que no podría considerarse como una causal de daño.

c. La Secretaría confirmó que la actividad exportadora de Sinbiotik no ha sido significativa y, en consecuencia, las variaciones observadas en dicha actividad no han tenido efectos importantes en el desempeño de la rama de producción nacional en el periodo analizado. Al respecto, se observó que, si bien, la rama de producción nacional incrementó 1,600% el volumen de sus exportaciones de 2010 a 2012, éstas representaron sólo el 0.3% de su producción en el periodo analizado.

d. En esta etapa de la investigación no se indicó la existencia de variaciones en la demanda por la utilización de productos sustitutos, así como en las estructuras del consumo, prácticas comerciales restrictivas y la evolución de la tecnología como factores adicionales de daño.

201. No obstante lo anterior, la empresa importadora Fark Corp señaló que una de las razones por la que realiza importaciones de metoprolol originarias de India es la existencia de menores tiempos de respuesta ante la solicitud de la mercancía, ya que la demanda de dicho producto en el mercado mexicano rebasa la capacidad de la producción nacional, contrario a la capacidad con que cuenta la industria de India. Cabe señalar que, para sustentar sus alegatos, Fark Corp sólo hizo referencia a lo señalado en la Resolución de Inicio sobre la magnitud de la industria de India.

202. Sinbiotik señaló que “ha garantizado el abasto oportuno de insumos para sus clientes, laboratorios farmacéuticos que elaboran medicamentos antihipertensivos para el sector salud en México”. Asimismo, reiteró lo siguiente:

a. Respecto a los tiempos de respuesta indicó que mantiene un sistema de planeación de proceso de producción que le permite cumplir con las expectativas de sus clientes y que desde 2011 cuenta con un stock de inventario que cumple con los requerimientos de la demanda nacional de metoprolol, y

b. En cuanto a su capacidad de producción, sostuvo que cuenta con la capacidad suficiente para satisfacer más de 2 veces la demanda nacional de metoprolol. Asimismo, reiteró lo señalado en el punto 196 de la Resolución de Inicio, sobre que actualmente lleva a cabo un proyecto de inversión para crear una segunda planta donde podrá manufacturar metoprolol y con ello aumentar su capacidad de producción en 100%.

203. Al respecto, con base en la información existente en el expediente administrativo, la Secretaría confirmó lo señalado por Sinbiotik sobre su capacidad de abastecer el mercado mexicano de metoprolol debido a los siguientes resultados:

a. Respecto a los tiempos de respuesta, la Secretaría observó que los inventarios que tuvo Sinbiotik en el periodo investigado representaron el 24% de su producción y casi 2 veces el volumen de las importaciones realizadas por Fark Corp en dicho año.

b. En cuanto a la capacidad de producción de Sinbiotik, considerando lo señalado en el punto 185 de la presente Resolución, la Secretaría observó que aun con las cifras más conservadoras de los ajustes realizados actualmente, la rama de producción nacional de metoprolol cuenta con sobrada capacidad para abastecer el mercado mexicano de metoprolol y, tomando en cuenta el proyecto de inversión, tal capacidad podría llegar a representar casi 3 veces el tamaño del mercado nacional.

I. Conclusiones

205. Con base en los resultados del análisis de los argumentos y pruebas descritos en los puntos del 164 al 204 de la presente Resolución, la Secretaría concluyó que existen elementos que sustentan de manera preliminar que, durante el periodo analizado, las importaciones de metoprolol originarias de India se efectuaron en condiciones de subvenciones y causaron daño a la rama de producción nacional de la mercancía similar en términos de lo previsto en los artículos 15 del ASMC, 41 de la LCE y 64 del RLCE. Entre los principales factores que sustentan esta determinación, sin que sea limitativo de aspectos que se señalaron a lo largo de la presente Resolución, se destacan los siguientes:

a. Las importaciones investigadas se efectuaron con un margen de subvenciones de 56.85%.

b. Las importaciones investigadas registraron un crecimiento de 45% en el periodo analizado y aumentaron su participación en relación con el mercado y la producción de la rama de producción nacional. Lo anterior se tradujo en desplazamiento de las ventas internas de la rama de producción nacional y una mayor participación de las importaciones investigadas en el mercado mexicano.