|

RESOLUCIÓN preliminar de la investigación antidumping sobre las importaciones de lápices, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía ingresa por la fracción arancelaria 9609.10.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Jueves 05 de septiembre de 2013 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN PRELIMINAR DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE LÁPICES, ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA. ESTA MERCANCÍA INGRESA POR LA FRACCIÓN ARANCELARIA 9609.10.01 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACIÓN Y DE EXPORTACIÓN.

Visto para resolver en la etapa preliminar el expediente administrativo 16/12 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la "Secretaría"), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud de inicio

1. El 23 de noviembre de 2012 Dixon Comercializadora, S.A. de C.V. ("Dixon" o la "Solicitante"), solicitó el inicio de la investigación administrativa por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones de lápices, originarias de la República Popular China ("China"), independientemente del país de procedencia.

B. Inicio de la investigación

2. El 8 de marzo de 2013 se publicó en el Diario Oficial de la Federación (DOF) la Resolución de inicio de la investigación antidumping (la "Resolución de Inicio"). El 15 de abril de 2013 se publicó una aclaración a la Resolución de Inicio. Se fijó como periodo de investigación el comprendido del 1 de octubre de 2011 al 30 de septiembre de 2012 y como periodo de análisis de daño el comprendido del 1 de enero de 2009 al 30 de septiembre de 2012.

C. Producto investigado

1. Descripción general

3. La mercancía objeto de investigación se conoce como “lápiz”, ya sea de grafito o de color. El lápiz es un instrumento que se utiliza para escribir, trazar, dibujar o iluminar, se compone de una puntilla que está contenida en un cuerpo sólido, que debe afilarse para su uso y cuya funcionalidad se basa en el desgaste de la puntilla al deslizarse sobre una superficie y que, además, puede tener la propiedad de borrarse.

4. Dixon señaló que el lápiz puede tener forma, longitud y grosor distintos, así como durezas diferentes en la mina de grafito o de color, de acuerdo con las necesidades del usuario, sin ver alteradas sus características fundamentales.

5. La Secretaría observó que la descripción de la mercancía objeto de investigación es consistente con la definición de lápiz incluida en la Norma Mexicana NMX-N-086-SCFI-2009. “Productos para Oficinas y Escuelas-Lápices de Escritura y Color”, y que en general un lápiz tiene tres secciones: punta, cuerpo y cabeza.

2. Tratamiento arancelario

6. La mercancía objeto de investigación ingresa por la fracción arancelaria 9609.10.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

Tabla 1. Descripción arancelaria de los lápices

|

Código arancelario |

Descripción |

|

96 |

Manufacturas diversas. |

|

9609 |

Lápices, minas, pasteles, carboncillos, tizas para escribir o dibujar y jaboncillos (tizas) de sastre. |

|

9609.10 |

Lápices. |

|

9609.10.01 |

Lápices. |

Fuente: Sistema de Información Arancelaria Vía Internet.

7. Las importaciones de la mercancía objeto de investigación están sujetas a un arancel ad valorem de 15%. De 2008 a 2011, las importaciones originarias de China estuvieron sujetas a una medida de transición en la forma de una sobretasa arancelaria, que disminuyó gradualmente y concluyó el 11 de diciembre de 2011.

8. La unidad de medida en la TIGIE es la pieza, aunque en las operaciones comerciales se utiliza indistintamente piezas o unidades.

3. Normas técnicas

9. De conformidad con los puntos 9 y 10 de la Resolución de Inicio, Dixon indicó que el producto objeto de investigación debe cumplir con las Normas Mexicanas NMX-N-086-SCFI-2009. “Productos para Oficinas y Escuelas-Lápices de Escritura y Color”, NOM-015/1-SCFI/SSA-1994. “Seguridad e información comercial en juguetes–Seguridad de juguetes y artículos escolares. Límites de biodisponibilidad de metales en artículos recubiertos con pinturas y tintas. Especificaciones químicas y métodos de prueba”, así como la NOM-050-SCFI-2004. “Información comercial–Etiquetado general de productos”.

10. Señaló que en el ámbito internacional existen las Normas ANSI Z356.1-1994. “American National Standard for Art and Craft Materials–Crayons” (Materiales de Arte y Crayones), de la American National Standars Institute (ANSI) y ASTM D-4236-91, “Standard Practice for Labeling Art Materials for Chronic Health Hazards” (Práctica Estándar para Etiquetado de Materiales de Arte por Riesgos Crónicos para la Salud), de la American Society for Testing Materials (ASTM).

Tabla 2. Normas aplicables a los lápices

|

Norma |

Rubro |

|

NMX-N-086-SCFI-2009 |

Productos para Oficinas y Escuelas–Lápices de Escritura y Color. |

|

NOM-015/1-SCFI/SSA-1994 |

Seguridad e información comercial en juguetes–Seguridad de juguetes y artículos escolares. Límites de biodisponibilidad de metales en artículos recubiertos con pinturas y tintas. Especificaciones químicas y métodos de prueba. |

|

NOM-050-SCFI-2004 |

Información comercial–Etiquetado general de productos. |

|

ANSI Z356.1-1994 |

Art and Craft Materials-Crayons (Materiales de Arte y Crayones). |

|

ASTM D-4236-91 |

Standard Practice for Labeling Art Materials for Chronic Health Hazards. (Práctica Estándar para Etiquetado de Materiales de Arte por Riesgos Crónicos para la Salud). |

Fuente: Información proporcionada por Dixon.

11. En esta etapa de la investigación, la Secretaría solicitó a 37 empresas que realizaron importaciones de lápices de grafito y/o color durante el periodo analizado, que indicaran cuáles son las normas técnicas que debe de cumplir dicha mercancía al momento de ser importada. De las 21 empresas que respondieron (incluida Dixon), la Secretaría observó lo siguiente:

a. Newell Rubbermaid de México, S. de R.L. de C.V., Newell Rubbermaid Mexicali, S. de R.L. de C.V. y Comercializadora México Americana, S. de R.L. de C.V. (“Newell Rubbermaid de México”, “Newell Rubbermaid Mexicali” y CMA, respectivamente), indicaron que a los lápices importados les aplican todas las normas señaladas por Dixon. Por su parte, Industrias Kores de México, S.A. de C.V. (“Kores”), Mega Bloks Latinoamérica, S.A. de C.V. (“Mega Bloks”), Grupo Papelero Importador JK, S.A. de C.V., Maxi Distribución, S.A. de C.V. y Summit Interamericana, S. de R.L. de C.V., coincidieron con Dixon en la aplicación de la norma NOM-050-SCFI-2004. A.W. Faber-Castell de México, S.A. de C.V. (“Faber-Castell”), concordó con Dixon en la aplicación de la norma ASTM D-4236-91;

b. CMA y No Sabe Fallar, S.A. de C.V. (“No Sabe Fallar”), señalaron que, adicionalmente, aplica la norma NOM-252-SSA1-2011. “Salud ambiental. Juguetes y artículos escolares. Límites de biodisponibilidad de metales pesados. Especificaciones químicas y métodos de prueba”;

c. No Sabe Fallar, Todo Comercio Internacional, S.A. de C.V. (“Todo Comercio Internacional”), Comercializadora Alemana, S.A. de C.V. (“Comercializadora Alemana”), Kores y Mega Bloks, señalaron que para importar lápices, se requiere un aviso sanitario emitido por la Comisión Federal para la Protección Contra Riesgos Sanitarios (COFEPRIS);

d. Faber-Castell proporcionó cartas con sus especificaciones técnicas, en las que se indica que su mercancía no es peligrosa ni tóxica según las normas DIN EN-71/3, DIN EN-71/9, 16 CFR 1303, Directriz 2005/84 EEC y ASTM F 963-07, y

e. el resto de las importadoras consultadas no proporcionaron información sobre la aplicación de alguna norma distinta a las que refirió la producción nacional.

4. Usos y funciones

12. Dixon manifestó que el lápiz es un instrumento de mano utilizado para escribir o dibujar, usualmente sobre papel.

5. Proceso productivo

13. De acuerdo con lo señalado en el punto 12 de la Resolución de Inicio, la Solicitante manifestó que para la elaboración de los lápices, por lo general, se requiere de una mina de grafito o de color; para el cuerpo, una tablilla de madera, plástico o papel, entre otros materiales; pintura o lava y, en su caso, un casquillo metálico o una goma para borrar. Dixon agregó que el 95% de la producción mundial de dichas mercancías corresponde a lápices de madera, cuyo proceso de producción, en general consiste en: fabricación de la tablilla, canalizado, formación del cuerpo del lápiz, pintado y acabado.

14. Dixon precisó que en el proceso de producción de los lápices de madera, previo a la etapa de canalizado, se encuentra la elaboración de la tablilla, por lo que el proceso de producción, en general, es el siguiente:

a. Fabricación de la tablilla: A partir de un bloque de madera se realizan cortes para obtener las tablillas;

b. Canalizado: La tablilla de madera se pasa a través de cuchillas para formar canales en los que se introduce la puntilla;

c. Formación del cuerpo del lápiz: A la tablilla canalizada se le aplica adhesivo, se le coloca la puntilla y otra tablilla encima para formar un “sándwich” o esbozo. Posteriormente se pule y se modela (corta) de acuerdo a la forma que tendrá el lápiz en “crudo”;

d. Pintado: El lápiz se pasa por máquinas que lo pintan, secan y pulen. En su caso, el lápiz puede pasar a la siguiente etapa sin pintar, o bien se le puede decorar, y

e. Acabado: Una vez que el lápiz se pintó, dependiendo de las especificaciones del cliente, el lápiz puede ser llevado a un proceso de encasquillado o a un proceso donde se le sacará punta y se le marcará con un logotipo.

D. Convocatoria y notificaciones

15. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto de investigación, y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

16. Con fundamento en los artículos 6.1 y 6.1.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el "Acuerdo Antidumping"); 53 de la Ley de Comercio Exterior (LCE), y 142 del Reglamento de la Ley de Comercio Exterior (RLCE), la Secretaría notificó el inicio de la investigación antidumping a la Solicitante, a las importadoras y exportadoras de que tuvo conocimiento y al gobierno de China. Con la notificación les corrió traslado de la versión pública de la solicitud de inicio, de la respuesta a la prevención y de sus anexos, así como de los formularios oficiales de investigación, con objeto de que formularan su defensa.

E. Partes interesadas comparecientes

17. Comparecieron como partes interesadas al presente procedimiento las siguientes:

1. Productora nacional

Dixon Comercializadora, S.A. de C.V.

Boulevard Manuel Ávila Camacho 24, Piso 6

Col. Lomas de Chapultepec

C.P. 11000, México, D.F.

2. Importadoras

Best Trading, S.A. de C.V.

Diagonal 20 de noviembre 275, Piso 7

Col. Obrera

C.P. 06800, México, D.F.

Comercializadora Alemana, S.A. de C.V.

Cincinnati 81-607

Col. Nochebuena

C.P. 03720, México, D.F.

Comercializadora México Americana, S. de R.L. de C.V.

Av. Vasco de Quiroga 2121, Piso 4

Col. Peña Blanca Santa Fe

C.P. 01210, México, D.F.

Industrias Kores de México, S.A. de C.V.

Progreso 1-3

Fraccionamiento Alce Blanco

C.P. 53350, Naucalpan de Juárez, Estado de México

Pluma Nacional, S.A. de C.V.

Boulevard Sánchez Taboada 10488

(Torre Platino), Interior 701, Zona Río

C.P. 22010, Tijuana, Baja California

3. Otros

Newell Rubbermaid de México, S. de R.L. de C.V.

Newell Rubbermaid Mexicali, S. de R.L. de C.V.

Guillermo González Camarena 1100, Piso 7

Col. Santa Fe, Centro de Ciudad

C.P. 01210, México, D.F.

F. Argumentos y medios de prueba

1. Prórrogas

18. La Secretaría otorgó una prórroga de cinco días a Kores y de diez días a Best Trading, S.A. de C.V. (“Best Trading”), CMA y Comercializadora Alemana, para que presentaran su respuesta al formulario oficial, los argumentos y las pruebas correspondientes al primer periodo de ofrecimiento de pruebas. Los plazos vencieron el 29 de abril y 7 de mayo de 2013, respectivamente.

2. Importadores

a. Best Trading

19. El 6 de mayo de 2013 Best Trading manifestó:

A. Los productos de Best Trading, al igual que los lápices nacionales, tienen el mismo objetivo, que es escribir, trazar, dibujar o colorear. De igual manera se componen de una puntilla contenida dentro de un cuerpo sólido, que se afila para su uso.

B. Los lápices que importa Best Trading cuentan con un diseño exclusivo y se acompañan en un set, el cual incluye, entre otros artículos, libretas, gomas, sacapuntas, etcétera.

C. Best Trading cuenta con distintas licencias, las cuales le otorgan el permiso para utilizar, importar y comercializar una marca en específico, por lo que está obligada al pago de regalías.

D. Las importaciones realizadas por Best Trading presentan variantes respecto a la mercancía investigada, ya que en su proceso de fabricación, para el recubrimiento del lápiz no se utiliza pintura, sino una calcomanía especial, la cual se adhiere al lápiz, a través de calor, y cuenta con figuras o imágenes de marcas conocidas, de las cuales, Best Trading es licenciataria. Este tipo de lápiz no es un artículo de temporada.

E. La presentación de los lápices de Best Trading implica un costo mucho mayor para sus consumidores, lo que impide que los precios de dichos productos sean la causa directa de algún efecto negativo sobre la producción o los precios de otros lápices de fabricación nacional. La diferencia de los productos de Best Trading radica en que el producto está dirigido a un consumidor que adquiere el lápiz por gusto y no por precio.

F. Los productos que Best Trading importa no son iguales o similares al producto investigado, por lo que deben ser excluidos de la investigación, en razón de lo siguiente:

a. son productos protegidos por derechos de propiedad intelectual o patentes sobre personajes, diseños o características específicas que los hacen exclusivos en relación con los lápices de fabricación nacional;

b. Best Trading también maneja la presentación de lápiz jumbo, la cual no tiene las mismas características que el lápiz objeto de investigación, ya que su tamaño es mayor y no utiliza pintura para su terminado, y

c. durante el periodo analizado, Best Trading únicamente compró mercancía importada, debido a que los artículos que comercializa no se elaboran en el mercado nacional, además, de que la importación se hace con el fin de dar una opción más al consumidor nacional.

20. Best Trading presentó:

A. Copia certificada de la escritura pública número 125,771, del 30 de marzo de 2004, otorgada ante el Notario Público número 21 en el Distrito Federal, en la cual se hace constar la legal existencia y constitución de Best Trading, así como el nombramiento de su representante legal como administrador único de la empresa.

B. Copia simple de la credencial para votar, expedida por el Instituto Federal Electoral a nombre del representante legal de Best Trading.

C. Acuerdos y licencias de marca contratados por Best Trading, de septiembre de 2008, diciembre de 2010, enero, febrero, octubre y diciembre de 2011, y junio de 2012.

D. Plantillas con diseños para lápices autorizados a Best Trading, con base en las licencias que le fueron otorgadas para 38 productos diferentes.

E. Estudio titulado “¿Qué es el dumping?”, del 24 de abril de 2013, elaborado por Viviana Kluger, obtenido de la página de Internet http: //www.vivianakluger.com.ar, y documento titulado “Información del procedimiento de dumping”, elaborado por Best Trading.

F. Manual de insumos para la fabricación del lápiz, elaborado por Best Trading.

G. Listado de empresas exportadoras de la mercancía objeto de investigación, con información referente a sus domicilios, fax y correo electrónico, elaborado por Best Trading.

H. Códigos de producto de las importaciones realizadas por Best Trading durante el periodo analizado.

I. Importaciones de la mercancía investigada, realizadas por Best Trading durante el periodo analizado.

J. Precio de importación de Best Trading a México, para las operaciones realizadas través de la fracción arancelaria 9609.10.01 de la TIGIE, correspondientes al periodo comprendido de abril a noviembre de 2012.

K. Ventas totales de mercancía investigada y mercancía no investigada de Best Trading.

L. Diagrama del sistema de distribución de la mercancía comercializada por Best Trading.

M. Las siguientes cartas:

a. del 24 de abril de 2013, en la que se señala que Best Trading cuenta con autorización para la producción, importación y comercialización de los productos de la marca Distroller en México, y

b. de “Licencia para uso de marca”, a través de la cual Best Trading se obliga a cumplir con los parámetros establecidos para licenciatarios de uso de marca.

b. Comercializadora Alemana

21. El 7 de mayo de 2013 Comercializadora Alemana manifestó:

A. Los procesos de producción del lápiz son similares en todo el mundo, por lo que los lápices importados de China y los de fabricación nacional son similares y comercialmente intercambiables.

B. Comercializadora Alemana realizó importaciones de lápices de grafito y de color durante el periodo analizado y no realizó compras a algún proveedor nacional. Lo anterior, debido a que la mercancía importada tiene mayor calidad en el peso del lápiz y en la mina de grafito, situación que se manifiesta por el hecho de que no se rompe la punta cuando es afilada.

C. El peso del lápiz lo determina la calidad de la madera que se utiliza y, aunque la Solicitante y Comercializadora Alemana utilizan la misma madera originaria de China, el proveedor del “sándwich” de la Solicitante no proporciona el peso ideal para tener un balance adecuado para la escritura.

D. Uno de los motivos más importantes para optar por el lápiz chino, son los elevados precios de Dixon, esto, considerando el nivel socio económico de la población en edad escolar en México. Por lo anterior, en caso de imponer una cuota compensatoria se estaría afectando a los estudiantes y al erario público, ya que los programas de asistencia en educación son producto de las aportaciones de los recursos aportados por los contribuyentes.

E. La industria lapicera en México tradicionalmente contaba con dos canales de distribución, a través de distribuidores mayoristas y cadenas de autoservicio. Sin embargo, en los últimos años la venta al gobierno federal y estatal cobró gran importancia, ya que a través de los presupuestos de ayuda social dirigidos al sector educativo, se implementó un programa de reparto de artículos escolares gratuitos, lo que creó un nuevo canal de distribución, motivo por el cual, Dixon intenta frenar las importaciones de lápices chinos que, de acuerdo a su lista de precios y gama de productos, no le causan menoscabo alguno.

F. Las principales empresas fabricantes de lápices de grafito y de colores en el mundo son Faber-Castell, Staedtler y Grupo Fila; las primeras de origen alemán y el último italiano, de la cual Grupo Dixon México es filial.

G. En América Latina se comercializan lápices de colores y de grafito de las marcas Adel, Alpino, Newell-Sanford, Berol, Carvajal, Andaluz, Norma, Caran d´Ache, Pablo Collection, Artist Colours, Neocolor ll Aquarelle, Extraper, BIC quienes compiten en el mercado de lápices con Conté y Evolution Color, Milan y Stabilo, entre otras, sin embargo, todas tienen características y productos que son fabricados alrededor del mundo y que les distinguen de sus competidores.

H. Dixon es maquiladora de la mercancía similar a la investigada, ya que sólo lleva a cabo el procedimiento de cortar, pulir, pintar y, en su caso, encasquillar. El proceso que antecede a lo que hace Dixon, incide en el 85% del costo y 90% del trabajo total para elaborar un lápiz.

I. De acuerdo con el artículo 40 de la LCE, la rama de producción nacional no existe en la presente investigación, porque la única empresa que se ostenta como productor es un maquilador y filial de la empresa italiana Grupo Fila-Dixon, la cual compró en 2010 a la única empresa con capital 100% mexicano: Lapicera Mexicana, S.A. de C.V. (“Lapimex”), monopolizando el mercado de lápices en México. Otras dos empresas que se ostentaban como fabricantes nacionales son Berol, S. de R.L. de C.V. (“Berol”) y Dixon (sic), quienes dejaron de fabricar lápices en México.

J. Actualmente, Berol ya no se encuentra en México, sino en Colombia y Lapimex fue comprada por Grupo Fila-Dixon, por lo que resulta válido aseverar que la industria mexicana fabricante de lápices, realmente no existe.

K. El único fabricante de lápices de colores y de grafito en México es una empresa filial del Grupo Fila de Italia, la cual construyó un monopolio bien estructurado con provisiones de materia prima de China e India, y eliminó a posibles competidores, despareciendo a la industria nacional de lápices y convirtiéndola en una industria maquiladora.

L. Dixon no representa la industria nacional de fabricantes de lápices, toda vez que el capital de esta empresa no es nacional y es controlada por dos empresas, una en los Estados Unidos y otra en Canadá, que a su vez son controladas por Grupo Fila.

M. A partir de 2005 Dixon reportó un crecimiento desmedido al adquirir a varias de sus competidoras en México y el mundo, lo que denota el interés que este grupo industrial tiene en México para monopolizar los artículos de escritura e impedir la importación a México de lápices a precios competitivos.

N. La tendencia de crecimiento de la producción nacional es positiva, con un promedio de 11% en el periodo de 2009 a 2012. La producción nacional mostró un crecimiento constante en 1994, año en que se impuso la cuota compensatoria del 451% a la mercancía objeto de esta investigación, al 2012 con un promedio de crecimiento del 112%.

O. El daño que alega Dixon con relación al indicador de producción, no existe, toda vez que la producción de lápices en México mantiene una tendencia a la alza, aun sin tener cuota compensatoria o medida de transición las importaciones objeto de esta investigación.

P. El principal origen de las importaciones fue Indonesia, representando el 16% del total importado. Las importaciones de China, sólo representaron el 7% del volumen total que ingresó a México durante los 45 meses bajo análisis. El total de importaciones a México mostró un aumento sostenido del 7% en promedio durante el periodo de análisis.

Q. Las importaciones chinas prácticamente desaparecieron desde 2003 hasta 2008. El total de las importaciones chinas de lápices ascendió a 13 millones de piezas, representando el 0.5% del total importado durante ese periodo.

R. El aumento de las exportaciones chinas a México se refleja en los 9 meses de 2012, debido a que en diciembre de 2011 se eliminaron las medidas de transición.

S. Las exportaciones de lápices en México van en ascenso, lo que permite ver que no existe daño a la industria nacional, sino todo lo contrario. Las exportaciones pasaron de 15.7 millones en 2009 a 63 millones en los primero 9 meses del 2012, lo que representa un aumento sostenido de 15 millones de piezas por año, sin considerar que faltaría por contabilizar el último trimestre de 2012.

T. El principal exportador de la mercancía igual o similar objeto de investigación durante el periodo de análisis, es Dixon. Sus exportaciones representaron el 72% del volumen total exportado en ese periodo y mantienen un aumento constante durante el periodo de análisis.

U. El Consumo Nacional Aparente (CNA) de lápices en México muestra una tendencia a la alza durante el periodo de análisis, lo que significa que el mercado mexicano de esta mercancía muestra crecimiento durante el periodo mencionado. La producción nacional tiene una incidencia en el CNA del 70% en promedio durante el periodo analizado, en términos relativos, y de 468 millones de lápices en términos absolutos, lo que significa que no ha sido desplazada por las importaciones, y mucho menos por aquellas de origen chino.

V. Las importaciones no pueden hacer daño a la industria nacional, cuando representan en el CNA tan sólo un 3% en promedio durante el periodo de análisis.

W. El negocio de Dixon no sólo tiene que ver con los lápices de grafito, de color y bicolor; sino que también abarca otra gama de productos escolares que pudieran ser los que generen el menoscabo que alega tener por las importaciones de lápices de China.

X. Comercializadora Alemana se suma y acepta la propuesta de Dixon para considerar a India como país sustituto de China en la presente investigación.

22. Comercializadora Alemana presentó:

A. Copia certificada de los siguientes documentos:

a. póliza 96,764 del 17 de abril de 2013, otorgada ante el Corredor Público número 4 en el Distrito Federal, en la cual se hace constar la legal existencia y constitución de Comercializadora Alemana, así como el nombramiento de su representante legal como gerente de operaciones de la empresa, otorgándole a su vez, facultades generales y especiales para pleitos y cobranzas, y

b. título y cédula para el ejercicio profesional, a nombre del representante legal de Comercializadora Alemana.

B. Importaciones totales de la mercancía investigada realizadas por Comercializadora Alemana, provenientes de dos exportadores de China, correspondientes a mayo, julio y septiembre de 2012.

C. Precio de exportación a México de la mercancía investigada, de marzo, mayo, julio y agosto de 2012, y ajustes al precio de exportación.

D. Gastos de internación de las importaciones realizadas por Comercializadora Alemana, de mayo, junio y septiembre de 2012.

E. Importaciones y exportaciones de Comercializadora Alemana, realizadas a través de la fracción arancelaria 9609.10.01 de la TIGIE, correspondientes al periodo comprendido de 2009 a 2012.

F. Estudio titulado “Análisis del Supuesto Daño a la Industria Nacional Fabricante de Lápices de Grafito y de Colores”, elaborado por Comercializadora Alemana.

G. Seis pedimentos de importación, correspondientes a mayo, julio y septiembre de 2012, acompañados de sus correspondientes facturas y anexos.

H. Comunicación electrónica del 25 de octubre de 2012, que remite el Director de Desarrollo de Negocio de una empresa hindú, con una cotización del precio de los lápices, correspondiente a julio de 2012.

I. Extracto de información correspondiente a Grupo Fila-Dixon, obtenido de la Bolsa Mexicana de Valores (BMV).

J. Lista de precios de Grupo Fila-Dixon.

K. Muestras físicas de los lápices importados por Comercializadora Alemana y Dixon.

c. CMA

23. El 7 y 8 de mayo de 2013 CMA manifestó:

A. CMA forma parte de un grupo constituido por diversas empresas, encabezadas por Wal Mart de México, S.A.B. de C.V., de las cuales, únicamente CMA importó la mercancía objeto de la presente investigación. Asimismo, CMA no adquirió la mercancía investigada de productores o proveedores nacionales, sin embargo, una de sus compañías filiales sí adquiere producto nacional.

B. Los lápices que importa CMA se distinguen de los de producción nacional por lo siguiente:

a. la Solicitante produce lápices de grafito sin algún diseño especial, y CMA importa lápices con el diseño de “Batman, El Caballero de la Noche Asciende”, y

b. los lápices que importó CMA son ecológicos, mismos que la Solicitante no produce.

C. La mercancía de importación se adquiere en virtud de la variedad de diseños, formas y colores que desarrollan, y que el producto nacional no brinda. En el caso del lápiz básico, se adquiere mercancía importada en razón de los volúmenes de granel que necesita el grupo al que pertenece CMA.

D. Los principales países consumidores e importadores de lápices en términos de volumen son los Estados Unidos, Alemania, México, Reino Unido, Italia, Francia, Brasil, Canadá y Japón. Los principales países productores y exportadores de lápices en términos de volumen son China, Alemania, Brasil, Francia, México, Indonesia, República Checa y Tailandia.

E. De conformidad con lo dispuesto por el artículo 4.1 y 5.1 del Acuerdo Antidumping, así como los artículos 29, 40 y 50 de la LCE, Dixon no tiene legitimación procesal activa para solicitar el inicio de la presente investigación, en virtud de que ha importado el producto investigado durante 2009, 2010, 2011 y 2012, lo cual evidencia su ánimo importador, pues el hecho de importar lápices durante 4 años consecutivos refleja que dichas operaciones no son una cuestión pasajera o esporádica.

F. La Solicitante, al ser al mismo tiempo importadora de la mercancía investigada durante el periodo analizado, se sitúa en el supuesto de excepción previsto en los artículos 4.1 del Acuerdo Antidumping y 40 de la LCE, para ser considerada como parte de la rama de la producción nacional, por lo que deberá ser excluida de la rama de la producción nacional para efectos de solicitar el inicio de una investigación por prácticas desleales de comercio internacional.

G. El Grupo Especial de la Organización Mundial del Comercio (OMC), en su informe del 16 de noviembre de 2007 relativo a la diferencia “Comunidades Europeas-Medida Antidumping sobre el Salmón de Piscifactoría Procedente de Noruega”, al interpretar el artículo 4.1 del Acuerdo Antidumping, señaló que de conformidad con dicha disposición, deben dejarse fuera de la rama de la producción nacional a los productores que sean ellos mismos importadores del producto objeto del supuesto de discriminación de precios, sin que se establezca un volumen mínimo permitido de importaciones para no actualizar dicha exclusión.

H. Si bien los artículos 4.1 del Acuerdo Antidumping y 40 de la LCE determinan que de actualizarse el supuesto de que la empresa productora nacional lleve a cabo la importación del producto investigado, se “podrá” dejar de considerar a esa empresa como parte de la rama de producción nacional y definir a la rama de producción nacional sobre los productores restantes, también lo es que dicho término debe interpretarse como una facultad reglada, y no así discrecional.

I. Suponiendo que existiera un mínimo permitido de importaciones por parte de los productores nacionales a fin de no actualizar la exclusión establecida en los artículos 4.1 del Acuerdo Antidumping y 40 de la LCE, la Secretaría no señaló la metodología que llevó a cabo a fin de concluir cuál es el porcentaje que representaron las importaciones de la Solicitante.

J. Al demostrarse el ánimo importador de la Solicitante, existe la posibilidad de que la presente investigación tenga como propósito bloquear las importaciones de un determinado país para favorecer el día de mañana a empresas exportadoras de otros orígenes. Ello, en virtud de que la Solicitante podría no tener capacidad para abastecer el mercado nacional de lápices, demanda que deberá ser cubierta con producto importado, del cual Dixon podrían abastecerse.

K. De la información presentada por la Solicitante no se actualizan las hipótesis, que el Acuerdo Antidumping y la LCE exigen, para la comprobación de la existencia de daño a la producción nacional, por lo que es procedente concluir la presente investigación, por las siguientes razones:

a. la crisis mundial de finales de 2008 afectó a todos los sectores de la economía mexicana, incluido el sector manufacturero, lo que ocasionó un aumento general en costos y afectó a la industria nacional, toda vez que obligó a los productores a ajustar su oferta y/o modificar su proceso productivo y precios para contrarrestar dicho aumento. Por lo tanto, no es claro que las importaciones de lápices, originarias de China, hayan ocasionado daño alguno a la industria nacional, sino que el posible daño pudo deberse en parte al aumento en los costos del grafito y la madera, que son los principales insumos para la producción de lápices;

b. aunque la producción nacional de lápices cayó de manera importante en 2009, el ritmo actual de producción no se ha visto afectado, toda vez que el ciclo de demanda sigue siendo el impulsor de la producción nacional, por lo que cabe la duda si las importaciones de lápices provenientes de China realmente son un factor de afectación al nivel de producción nacional de lápices, dado que la producción nacional continúa manteniéndose constante en los últimos años;

c. los indicadores específicos de la producción nacional, dentro de los que se encuentran los niveles de producción, ventas, empleo, importaciones y exportaciones, precios de productos, capacidad de planta utilizada, sueldos y salarios, no muestran afección alguna, por lo que no es claro que exista una relación directa de causalidad y daño a la industria nacional por las importaciones de lápices originarias de China durante el periodo analizado;

d. el nivel de precios de los lápices de grafito y de color, producidos por la Solicitante, no muestra un comportamiento acorde a una afectación por la importación de productos comparables a menores precios, por lo que no existe afectación directa derivada de las importaciones originarias de China, toda vez que los precios se han mantenido relativamente constantes o, en su caso, aumentado dentro del periodo analizado, y

e. en contravención a lo establecido por el artículo 3 del Acuerdo Antidumping, la Secretaría no llevó a cabo un examen objetivo para determinar el aumento de las importaciones, al no abordar el efecto de la eliminación de la medida de remedio comercial en el análisis del aumento de las importaciones de lápices a través de la fracción arancelaria 9609.10.01 de la TIGIE.

L. Es necesario que la Secretaría analice y verifique la información presentada por Dixon, consistente en los estados financieros internos para los periodos de enero a septiembre de 2011 y 2012, ya que la misma, no se encuentra auditada.

M. Contrario a lo señalado por Dixon, el aumento de las importaciones de lápices registrado en el periodo analizado, no es consecuencia de una supuesta práctica de discriminación de precios, sino un efecto de la eliminación de la medida de transición que pesó sobre éstas durante el periodo de 2008 a 2011. Mientras se mantuvo la medida de transición el volumen de las importaciones se mantuvo, e incluso sufrió decrementos, sin embargo, una vez que dicha medida fue eliminada, las importaciones tuvieron un incremento súbito.

N. Resulta inconcuso que la industria nacional de lápices ha sido altamente protegida desde los comienzos de la liberalización del comercio internacional en México, lo cual ha creado una base ficticia de la interacción del mercado de dicha mercancía. Derivado de lo anterior, el aumento de las importaciones de lápices de origen chino, es consecuencia de que hoy en día finalmente se comercializan bajo condiciones de libre mercado de conformidad con los principios de la OMC y el Acuerdo General sobre Aranceles Aduaneros y Comercio (“GATT”, por las siglas en inglés de General Agreement on Tariffs and Trade).

O. La importación de lápices ha estado restringida por barreras arancelarias limitando la libre competencia del mercado, primero cuotas compensatorias impuestas en 1994, posteriormente mediante el Anexo 7 del Protocolo de Adhesión de China a la OMC y, finalmente, a través de la medida de remedio comercial acordada en los términos del GATT. No obstante lo anterior, y que los productores nacionales han tenido un periodo amplio para implementar estrategias de competencia en el marco del comercio internacional, pretenden prorrogar la imposición de cuotas compensatorias, lo que resultaría en una medida por demás proteccionista.

P. El inicio de la investigación deviene ilegal, ya que no es posible determinar si la Resolución de Inicio se basa en que las importaciones de lápices causan daño o amenazan con causar daño a la rama de la producción nacional, situación que genera incertidumbre jurídica para CMA, dejándola en estado de indefensión. Lo anterior, en virtud de que para la existencia de prácticas desleales de comercio exterior se debe determinar la existencia de daño, o bien una amenaza de daño, sin que puedan converger ambas.

Q. La Secretaría y la Solicitante no cumplieron con lo dispuesto por los supuestos previstos en los artículos 3.7 y 3.8 del Acuerdo Antidumping y 42 de la LCE, a efecto de acreditar una amenaza de daño a la producción nacional, por lo que se debe concluir la investigación en la Resolución preliminar.

R. India no debe ser considerado como país sustituto de China para efectos del cálculo del valor normal por lo siguiente:

a. India no cumple con las disposiciones del Acuerdo Antidumping, la LCE y del RLCE, ni con los principales criterios que utiliza el Consejo Consultivo de Prácticas Comerciales Internaciones de la Secretaría, e

b. indicadores como la intensidad de los factores de producción, nivel de desarrollo económico y disponibilidad de las principales materias primas para la elaboración del producto investigado, reflejan que existen diferencias significativas entre China e India.

S. CMA propone a Brasil como país sustituto de China para efectos del cálculo del valor normal por las siguientes razones:

a. de acuerdo con el examen de las políticas comerciales elaborado por la OMC, el gobierno de Brasil no otorga subsidios a la producción de lápices, no aplica controles de precios sobre dicha mercancía y no tiene una participación en la propiedad de las empresas productoras de lápices;

b. Brasil se utilizó como país sustituto de China en diversas investigaciones;

c. Brasil produce y exporta lápices;

d. Brasil dispone de los insumos necesarios para la fabricación de lápices (grafito y tablillas de madera);

e. la población y territorio de Brasil y China son comparables, y

f. Brasil y China tienen un nivel de desarrollo económico comparable; ambas forman parte de las economías emergentes destacadas, parte de los BRICS (Brasil, Rusia, India, China y Sudáfrica).

T. CMA realizó el cálculo del valor normal a partir del precio de una factura y la aplicación de los ajustes por divisa, inflación, impuestos y margen de utilidad, estimando el precio por pieza de cada producto. Señaló que la metodología empleada para el cálculo del valor normal es válida y puede ser aplicada en la presente investigación.

U. Aplicando la metodología para el cálculo del valor normal de los lápices brasileños, obtenido por CMA, y comparándolo con el precio de exportación, la Secretaría se percatará de que el margen de discriminación de precios propuesto por la Solicitante es desproporcionado y fuera de toda realidad.

V. La determinación del valor normal del producto investigado en el país sustituto realizada por la Solicitante deviene en ilegal ya que no ha demostrado que los precios señalados en las facturas de venta de la empresa hindú, utilizados para calcular el valor normal, sean representativos, de conformidad con el artículo 42 del RLCE, en relación con el artículo 31 de la LCE.

W. La imposición de cuotas compensatorias a la importación de lápices originarios de China, propiciaría la práctica de conductas monopólicas por parte de la Solicitante, por lo siguiente:

a. se crearía una barrera al comercio de lápices, lo que traería como consecuencia que los consumidores forzosamente tuvieran que comprar a la Solicitante el producto en cuestión, y

b. la Solicitante podría fijar los precios y restringir el abasto del producto investigado, impidiendo la libre competencia y concurrencia en el mercado de lápices, lo que dañaría tanto a las importadoras desplazadas como al consumidor final.

X. De imponerse cuotas compensatorias, debe tenerse en cuenta lo previsto en el artículo 9.1 del Acuerdo Antidumping, 62 de la LCE y 90 del RLCE, es decir, que el derecho antidumping que se imponga sea inferior al margen de discriminación de precios, si ese derecho basta para eliminar el daño a la rama de producción nacional.

Y. La Secretaría ha establecido cuotas compensatorias inferiores al margen de discriminación de precios calculado. Dichas cuotas se establecieron tomando en consideración precios no lesivos, como fue el caso de la investigación antidumping sobre importaciones de muslo y pierna de pollo originaria de los Estados Unidos.

Z. Desde el punto de vista de la Solicitante, sólo los precios del producto originario de China causan daño a la rama de producción nacional, consecuentemente los precios de los productos de otros orígenes no son lesivos para Dixon. De acuerdo a lo anterior, atendiendo a la doctrina de la cuota inferior al margen de discriminación de precios o “lesser duty rule”, el daño alegado por la producción nacional se eliminaría con la imposición de una cuota compensatoria similar a la diferencia que existe entre el precio de importación de la mercancía investigada de origen chino y los precios internacionales de la mercancía en comento, esto es, un 40%.

24. CMA presentó:

A. Copia certificada de los siguientes instrumentos notariales:

a. escritura pública número 91,351, del 2 de septiembre de 1991, otorgada ante el Notario Público número 48 del Distrito Federal, en la cual se hace constar la legal existencia y constitución de Comercializadora México Americana, S.A. de C.V. (CMA, S.A. de C.V.);

b. escritura pública número 57,104, del 3 de diciembre de 1999, otorgada ante el Notario Público número 19 del Distrito Federal, en la cual se hace constar el cambio de la especie de sociedad mercantil de CMA, S.A. de C.V. a S. de R. L. de C.V., y

c. escritura pública número 174,352, del 14 de septiembre de 2012, otorgada ante el Notario Público número 31 del Distrito Federal, en la cual se hacen constar los poderes generales para pleitos y cobranzas y actos de administración, otorgados en favor de los representantes legales de CMA.

B. Cédulas para el ejercicio profesional, expedidas a nombre de los representantes legales de CMA.

C. Estados financieros no consolidados de CMA, correspondientes a diciembre de 2012 y marzo de 2013; diciembre de 2011 y 2010, y diciembre de 2010 y 2009, estos dos últimos con dictamen de los auditores independientes.

D. Organigrama del grupo empresarial Wal Mart de México, S.A.B. de C.V.

E. Contratos de proveedor celebrados por Wal Mart de México, S.A. de C.V. y Wal Mart de México, S.A.B. de C.V., correspondientes a diciembre de 2003 y mayo de 2009.

F. Códigos de producto de la mercancía comercializada por CMA.

G. Una fotografía del producto comercializado por CMA.

H. Importaciones de CMA, realizadas a través de la fracción arancelaria 9609.10.01 de la TIGIE, correspondientes a julio de 2012.

I. Copia de un pedimento de importación, correspondiente a julio de 2012, acompañado de sus correspondientes facturas y anexos.

J. Base de compras nacionales de Nueva Wal Mart de México, S.A. de C.V., realizadas durante el periodo analizado.

K. Copia de dieciséis facturas de compra de Wal Mart de México, S. de R.L. de C.V., correspondientes a abril, junio, julio, agosto y diciembre de 2009; enero, febrero, abril, junio, julio, septiembre, octubre y diciembre de 2011, y el periodo comprendido de enero a mayo de 2012.

L. Diagrama de flujo de los canales de distribución de las importaciones realizadas por CMA de China a México.

M. Exportaciones realizadas por empresas originarias de China, a través de la fracción arancelaria 9609.10.01 de la TIGIE, correspondientes a julio de 2012.

N. Precios de referencia de la mercancía objeto de investigación, obtenidos de la página de Internet http//:www.escritanet.com.br, del 6 de mayo de 2013, acompañados de facturas electrónicas.

O. Documentos titulados “Análisis de Daño. Investigación Antidumping sobre las importaciones de lápices, originarios de la República Popular China” y “Análisis de país sustituto. Investigación Antidumping sobre las importaciones de lápices, originarios de la República Popular China”, ambos de abril de 2013 y elaborados por CMA (“Análisis de daño de CMA” y “Análisis de país sustituto de CMA”, respectivamente).

P. Las siguientes publicaciones:

a. “Protocolo de Adhesión de la República Popular China a la Organización Mundial del Comercio”, de la OMC, del 23 de noviembre de 2001;

b. “Decreto Promulgatorio del Acuerdo entre el Gobierno de los Estados Unidos Mexicanos y el Gobierno de la República Popular China en materia de Medidas de Remedio Comercial, firmado en la ciudad de Arequipa, Perú, el primero de junio de dos mil ocho”, publicado el 13 de octubre de 2008 en el DOF;

c. “Acuerdo por el que se implementa una medida de transición temporal sobre las importaciones de diversas mercancías originarias de la República Popular China”, publicado el 14 de octubre de 2008 en el DOF, y

d. “Examen de las Políticas Comerciales. Informe de la Secretaría. Brasil. Revisión”, de la OMC, del 11 de mayo de 2009.

d. Kores

25. El 29 de abril de 2013 Kores manifestó:

A. Kores es fabricante y distribuidor de artículos de papelería, tales como barras adhesivas, pegamentos, papel carbón, correctores, lápices y colores, entre otros.

B. Los factores que diferencian a los productos de Kores del resto del mercado, son la calidad y la confianza. Asimismo, dichos productos tienen un excelente desempeño debido a la alta calidad con la que son fabricados, lo cual, los hace más costosos que el común de los lápices importados.

C. Todos los lápices tienen la misma funcionalidad, pero el sector al que se dirige Kores busca una mejor calidad, aunque ello implique pagar un precio mayor.

D. Los lápices que importa Kores, por su calidad y precio, no compiten con los de la producción nacional en razón de lo siguiente:

a. el precio no es un factor determinante en las compras que realiza Kores, sino la calidad, funcionalidad e imagen de los productos;

b. ambos lápices se dirigen a mercados distintos, pues el precio de los lápices de la producción nacional representa el 42% del precio de los lápices de Kores;

c. el producto de Kores se vende 135% más caro que el de producción nacional;

d. los lápices de grafito que importa Kores son más resistentes, ya que la mina no se rompe al afilar el lápiz por estar pegada a la madera, y

e. los lápices de colores que comercializa, cuentan con una alta concentración de pigmentos y ceras para mejorar su desempeño y suavidad.

E. Kores importa los lápices que comercializa porque en el mercado mexicano no encuentra productos con las características que requiere. Su objetivo es importar productos de calidad que son requeridos por un sector específico de la población, y no causar daño a la rama de producción nacional.

F. Las importaciones que realizó Kores durante el periodo investigado se debieron a que en esos momentos no contaba con inventarios suficientes para cumplir los compromisos adquiridos con sus clientes. Kores solicitó lápices a otra empresa de su grupo ubicada en Colombia, sin embargo, ésta no estuvo en posibilidades de proveerla, por lo que Kores solicitó lápices a su casa matriz en Austria, la cual le envió lápices de origen chino.

G. Las importaciones de Kores, originarias de China fueron por razones diferentes a las de afectar a la producción nacional, realizar discriminación de precios o cualquier otra práctica de competencia desleal, y debido al volumen de dichas importaciones, es poco probable que éstas hayan causado algún daño.

H. Kores cuenta con una ética y política empresarial que no le permite realizar prácticas comerciales desleales, por lo que no se opone a la imposición de una cuota compensatoria a las importaciones de lápices que ingresan bajo precios que, en ocasiones, no alcanzan ni siquiera precios en centavos, toda vez que dichas importaciones no sólo afectan a la producción nacional sino inclusive a empresas como Kores.

I. Kores solicita que, en caso de imponerse una cuota compensatoria, se realice en contra de las importaciones que efectivamente causaron daño a la producción nacional y no a empresas como Kores, cuyos precios de importación y comercialización difícilmente causarían daño. Por lo anterior, establecer un precio de referencia es una buena medida para sancionar a los importadores que causan daño a la producción nacional, sin limitar al resto de los importadores y disminuir la oferta en el mercado.

26. Kores presentó:

A. Copia certificada de los siguientes instrumentos notariales:

a. escritura pública número 920 del 18 de noviembre de 1949, otorgada ante el Notario Público número 114 del Distrito Federal, en la cual se hace constar la legal existencia y constitución de Kores.

b. escritura pública número 43,730, del 7 de mayo de 2008, otorgada ante el Notario Público número 233 del Distrito Federal, en la cual se hace constar el poder general para pleitos y cobranzas y actos de administración, otorgado en favor del representante legal de Kores.

B. Cédula para el ejercicio profesional expedida a nombre del representante legal de Kores.

C. Un pedimento de importación con sus correspondientes facturas y anexos, de marzo de 2012.

e. Pluma Nacional, S.A. de C.V.

27. El 22 de abril de 2013 Pluma Nacional, S.A. de C.V. (“Pluma Nacional”) manifestó:

A. Pluma Nacional importó exclusivamente bajo el régimen de importación temporal, para un proceso de maquila, los lápices bajo la fracción arancelaria 9609.10.01 de la TIGIE. En cumplimiento a la legislación aplicable y al contrato de maquila celebrado, Pluma Nacional exportó a los Estados Unidos los lápices importados.

B. Pluma Nacional no compra ni adquiere lápices en México o en el extranjero. Los lápices son propiedad de la empresa a la que presta los servicios de maquila, y son proporcionados para que después del proceso de maquila, sean exportados a los Estados Unidos.

C. Pluma Nacional no destina lápices al mercado doméstico, por lo tanto, sus importaciones no son la causa del daño a la producción nacional.

D. El punto 28 de la Resolución de Inicio, establece que la Secretaría depuró la información relacionada con las importaciones de lápices originarios de China, entre las que se encuentran las operaciones de régimen de maquila, por lo que solicita que se excluya de la investigación a dichas importaciones.

28. Pluma Nacional presentó:

A. Copia certificada de los siguientes instrumentos notariales:

a. escritura pública número 26,032, del 29 de octubre de 1986, otorgada ante el Notario Público número 6 de Tijuana, Baja California, en la cual se hace constar la legal existencia y constitución de Pluma Nacional;

b. escritura pública número 72,670, del 11 de abril de 2011, otorgada ante el Notario Público número 6 de Tijuana, Baja California, en la cual se hace constar el poder general para pleitos y cobranzas y facultades para actos de administración, otorgado en favor del representante legal de Pluma Nacional;

c. escritura pública número 23,260 del 11 de enero de 2013, otorgada ante el Notario Público número 17 de Tijuana, Baja California, en la cual se hace constar la protocolización del Acta de Asamblea General Ordinaria y Extraordinaria de Accionistas de Pluma Nacional, celebrada el 16 de noviembre de 2012, y

d. Acta de Asamblea General Extraordinaria y Ordinaria de Accionistas de Pluma Nacional, del 31 de mayo de 1988, en la que consta la modificación de los estatutos sociales de dicha empresa.

B. Copia certificada del título y de la cédula para el ejercicio profesional, así como de la credencial de elector, expedidas a favor del representante legal de Pluma Nacional.

C. Contrato de maquila celebrado por Pluma Nacional como maquiladora, con una empresa de los Estados Unidos.

D. Importaciones de Pluma Nacional, realizadas a través de la fracción arancelaria 9609.10.01 de la TIGIE, correspondientes al periodo comprendido de octubre de 2011 a septiembre de 2012.

E. Exportaciones de Pluma Nacional correspondientes al periodo comprendido de febrero de 2011 a septiembre de 2012.

F. Reporte de descarga total de importaciones, realizadas a través de la fracción arancelaria 9609.10.01 de la TIGIE, correspondientes al periodo comprendido de octubre de 2011 a septiembre de 2012.

G. Cuarenta y seis pedimentos de importación y ochenta y dos pedimentos de exportación, acompañados de sus respectivas facturas y anexos, correspondientes al periodo comprendido de 2011 a 2012.

H. Los siguientes diagramas:

a. del grupo corporativo al que pertenece Pluma Nacional, y

b. del proceso de maquila al que se someten los lápices de Pluma Nacional.

3. Réplicas

29. El 3, 10, 23 y 24 de mayo de 2013 Dixon presentó sus réplicas a los argumentos y las pruebas presentadas por las partes interesadas en el presente procedimiento. Manifestó lo siguiente:

a. Best Trading

A. Los argumentos de Best Trading basados en que sus productos son diferentes en razón de los diseños exclusivos de su mercancía, no son suficientes para excluir a sus importaciones de la presente investigación. Lo anterior, toda vez que de conformidad con lo establecido en el artículo 37 del RLCE, son mercancías similares los productos que, aun cuando no son iguales, tienen características y composición semejantes, lo que les permite cumplir con las mismas funciones y ser comercialmente intercambiables.

B. Best Trading reconoció que los lápices que importa, originarios de China y los producidos por Dixon, tienen el mismo objeto, el cual es escribir, trazar, dibujar o colorear, entre otros.

C. Señaló que sus productos están protegidos por derechos de propiedad intelectual o patentes, sin embargo, lo que se protege son los personajes, figuras o caricaturas, por lo que Best Trading obtiene los derechos de propiedad intelectual de un tercero y no del producto investigado.

D. El lápiz y el proceso de elaboración del producto investigado, es el mismo, la única adición es el acabado, o una estampa con cierto personaje o decoración, sin embargo, eso no los hace productos diferentes o exclusivos a los fabricados en el mercado nacional, ya que Dixon tiene la maquinaria para hacer posible ese terminado.

E. Best Trading señaló que la presentación de sus productos varía, ya que incluye sus productos en estuches con diferentes artículos de papelería, lo que maneja como “set de arte”. Sin embargo, el término “set de arte” no está definido por el importador y no tiene una connotación técnica relacionada con la descripción y fabricación del lápiz.

F. Best Trading manifestó que también maneja la presentación jumbo, la cual no tiene las mismas características del lápiz sujeto a investigación, ya que tiene un tamaño superior al que se describe en la presente investigación y no utiliza pintura en el terminado. Sin embargo, el hecho de que el lápiz jumbo tenga un tamaño superior o no utilice pintura para el terminado, no es suficiente para excluir a las importaciones de dicho producto de la presente investigación, ni desvirtúa que los lápices importados por Best Trading, originarios de China y los de la producción nacional son comercialmente intercambiables.

G. Al manifestar que sus productos cuentan con un diseño exclusivo que no es igual al de ningún artículo en el extranjero, Best Trading deja en estado de indefensión a Dixon, toda vez que no señala en qué consiste el diseño exclusivo del lápiz.

30. Dixon presentó una fotografía de la máquina llamada “foliadora o foil”, a través de la cual se adhiere con calor la estampa a los lápices, y una fotografía del producto que fabrica.

b. Comercializadora Alemana

A. Comercializadora Alemana manifestó que la Solicitante llega a conclusiones que no corresponden a una práctica desleal de comercio internacional, al señalar que existen importaciones de lápices originarias de China, que son trianguladas vía Canadá, sin embargo, de acuerdo a la información que tiene del mercado, Dixon, ha podido establecer que no existe producción de lápices en Canadá, aun cuando éstas se emplearon durante el periodo de vigencia de la cuota compensatoria. Las importaciones de lápices originarias de Canadá crecieron a un ritmo acelerado durante el periodo investigado, y se desplomaron con el final de la medida de transición a las importaciones de lápices originarias de China, cuando en cambio, explotan las importaciones originarias de China.

B. Canadá no produce lápices, sin embargo, todavía se encuentran en el mercado mexicano lápices de la marca Leoncito, hechos en Canadá.

C. La Secretaría debe desechar los argumentos relacionados con la lista de precios de Grupo Fila-Dixon que presentó Comercializadora Alemana, toda vez que la misma, si bien no tiene fecha de vigencia, es información que tiene el carácter de confidencial. Asimismo, al comparar los precios del producto investigado con los del producto nacional, la información proporcionada por la importadora es errónea, ya que no consideró los descuentos aplicados por Dixon a sus productos.

D. Comercializadora Alemana no acredita con argumentos y pruebas positivas que Dixon realice prácticas monopólicas.

E. Contrario a lo señalado por Comercializadora Alemana, el peso del lápiz o de la madera no tiene relación con la calidad del producto. El peso del lápiz varía en razón de la madera que se utiliza, en tanto que la calidad de la misma se mide en que sea tersa y tajable, independientemente de su peso. Comercializadora Alemana no presentó prueba alguna al respecto.

F. Con base en el análisis del Laboratorio de Control Industrial S.A. de C.V. (el “Laboratorio de Control Industrial”) presentado por Dixon en su solicitud de inicio, la mercancía investigada cumple con las características, requisitos, parámetros, calidad y especificaciones señaladas en las Normas Oficiales Mexicanas y Normas Mexicanas que les son aplicables. Los productos de Dixon cumplen con los estándares de calidad y funcionalidad más altos, previstos en la normatividad nacional e internacional. Asimismo, se comprobó la similitud de los lápices fabricados en México, China e India.

G. Los argumentos de Comercializadora Alemana basados en que los productos son diferentes en razón de los diseños exclusivos de su mercancía, no son suficientes para excluir a sus importaciones de la presente investigación.

H. El argumento sobre la calidad en razón del peso, no desvirtúa que los lápices importados de origen chino por Comercializadora Alemana y los que existen en el mercado nacional, sean comercialmente intercambiables, ya que cumplen las mismas funciones y tienen características y composiciones semejantes.

I. Contrario a lo manifestado por Comercializadora Alemana, Dixon no es una empresa maquiladora, la naturaleza de su proyecto de inversión en la planta de Oaxaca para incrementar su capacidad de producción de tablilla y el que realice el resto de las operaciones para la elaboración del producto final, dejan claro su carácter de producción nacional.

J. Contrario a lo manifestado por Comercializadora Alemana, Dixon es una empresa constituida en términos de la Ley General de Sociedades Mercantiles, que cuenta con capital nacional y extranjero, por lo que es una empresa mexicana.

K. Comercializadora Alemana no acreditó que la producción nacional presente una tendencia de crecimiento en el periodo comprendido de 1994 a 2012, ni tomó en consideración los indicadores de daño y amenaza de daño a la rama de producción nacional presentados por Dixon, y considerados por la Secretaría para acreditar el inicio de la investigación.

L. Respecto a la información de Dixon, obtenida de la BMV, proporcionada por Comercializadora Alemana, se precisa que:

a. Berol y Newell pertenecen al mismo grupo;

b. Dixon no compró las acciones de Lapimex, sino que adquirió su licencia de uso de marcas;

c. Grupo Fila-Dixon no adquirió la totalidad, ni siquiera la mayoría de las acciones de la empresa hindú que menciona Comercializadora Alemana;

d. Comercializadora Alemana reconoce que Dixon es fabricante de lápices en México, y

e. Berol actualmente se encuentra en Mexicali, pero con base en la información que presenta, la Secretaría consideró que no es productor nacional (sic).

M. Las manifestaciones hechas por Comercializadora Alemana con base en el informe de la BMV sobre Grupo Fila-Dixon, antes de 2007, deben ser desechadas por encontrarse fuera de los periodos investigado y analizado.

N. Comercializadora Alemana señala que la tendencia de crecimiento de la producción nacional es positiva en el periodo comprendido de 2009 a 2012 y que la producción de lápices en México tiende a la alza, misma que de 1994 a 2012 sólo ha disminuido con relación a esa tendencia en 2005 y 2008. Al respecto, Comercializadora Alemana no tomó en cuenta los indicadores de la producción nacional, elementos que la Secretaría evaluó, y con los cuales determinó que existen indicios de daño y amenaza de daño a la producción nacional.

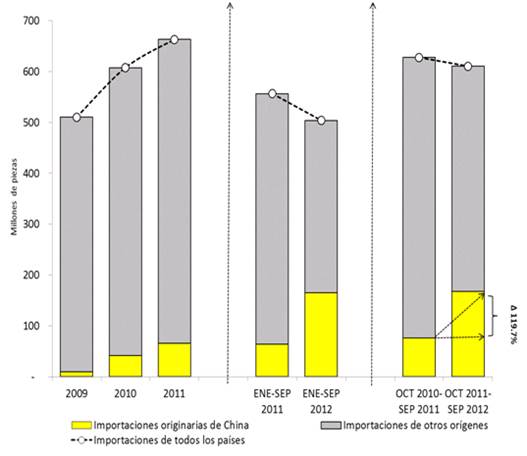

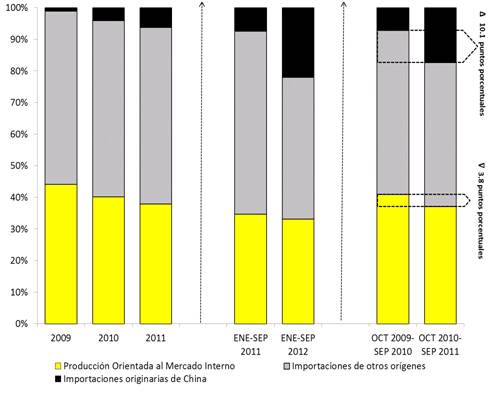

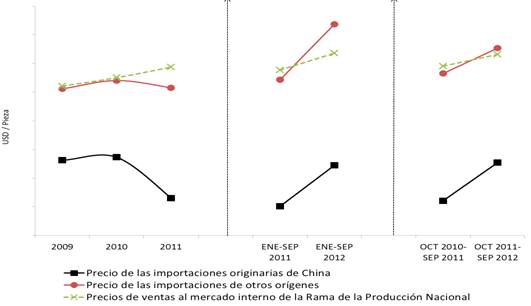

O. Contrario a lo manifestado por Comercializadora Alemana, en el periodo comprendido de 2009 a 2011, el crecimiento de las importaciones originarias de China fue de 196%, lo que representa un crecimiento más que proporcional a la disminución del gravamen impuesto por la medida de transición. En el mismo periodo, el precio de las importaciones originarias de China fue inferior al precio de venta al mercado interno de la rama de producción nacional.

P. A diferencia de lo que manifestó Comercializadora Alemana, quien solamente estimó las cifras de CNA para el periodo analizado, la Secretaría concluyó que del total de la oferta que concurrió al mercado nacional, las importaciones de lápices originarias de China se incrementaron 200%, en tanto que, las de otros orígenes y la oferta nacional, se redujeron 16% y 17%, respectivamente, lo que sugiere un desplazamiento de la mercancía nacional, ocasionado por las importaciones originarias de China.

Q. Comercializadora Alemana presentó un valor normal basado en cotizaciones de un sitio de Internet que no corresponden a una transacción real, y mucho menos a una muestra representativa de las mismas, por lo que no debe ser considerado.

31. Dixon presentó una fotografía de los lápices de la marca “Leoncito”.

c. CMA

A. El daño causado por las importaciones de lápices originarias de China, en condiciones de discriminación de precios, originó que empresas mexicanas productoras de lápices dejaran de competir en el mercado, por lo que, contrario a lo manifestado por CMA, el que Dixon represente el 100% de la producción nacional, no implica que pretenda monopolizar el mercado. CMA no acredita con argumentos y pruebas positivas que Dixon realice prácticas monopólicas.

B. Los argumentos de CMA respecto a la falta de legitimación de Dixon para solicitar el inicio de la investigación en su carácter de producción nacional, son improcedentes en razón de la incorrecta aplicación e interpretación de los artículos 29, 40 y 50 de la LCE, y 4.1 y 5.1 del Acuerdo Antidumping. Lo anterior, toda vez que:

a. resulta infundada la referencia al artículo 29 de la LCE, toda vez que únicamente establece los requisitos para la existencia de discriminación de precios, señalando adicionalmente el daño y su relación causal, y que el establecimiento de cuota se llevará a cabo a través de una investigación;

b. CMA realizó una interpretación errónea de lo que debe entenderse por rama de producción nacional. Dixon acreditó mediante una carta de la Asociación Mexicana de Fabricantes de Instrumentos de Escritura y Similares, A.C. (AMFIES), que es la única productora de lápices en México, y

c. Dixon no encuadra dentro de régimen de excepción para ser considerada como rama de la producción nacional. La Secretaría analizó la representatividad de la rama de producción nacional y determinó que Dixon no está vinculada con importadores o exportadores de la mercancía investigada, y que si bien realizó importaciones del producto objeto de investigación, éstas fueron insignificantes.

C. Contrario a lo señalado por CMA, la Secretaría sí señaló en la Resolución de Inicio la forma en que estableció los porcentajes que representaron las importaciones realizadas por Dixon, toda vez que consultó estadísticas oficiales de importación, relativas a la fracción arancelaria 9609.10.01 de la TIGIE y, con base en el análisis que se describe en los puntos 69 a 71 de la Resolución de Inicio, concluyó que Dixon es representativa de la rama de producción nacional.

D. La Secretaría analizó la información presentada por Dixon en la etapa inicial de la investigación y, contrario a lo señalado por CMA, determinó que existen indicios suficientes que configuran la existencia de daño importante a la rama de producción nacional en el periodo investigado, toda vez que observó un desempeño desfavorable en las ventas al mercado interno, producción, participación de mercado, utilización de capacidad instalada, empleo, productividad, salarios, utilidades y márgenes operativos específicos a la línea de producción del producto similar de fabricación nacional.

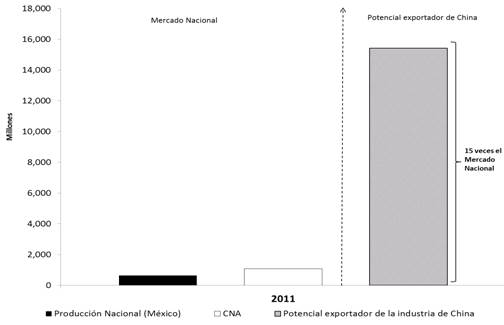

E. Del análisis de los indicadores de amenaza de daño, la Secretaría concluyó en el punto 129 de la Resolución de Inicio que cuenta con indicios de que la industria de lápices de China, tiene amplia capacidad instalada disponible y un perfil exportador, lo que aunado al crecimiento de las importaciones originarias de China y bajos niveles de precios durante el periodo analizado, constituyen elementos que podrían agravar la condición de la rama de producción nacional. Asimismo, determinó que en el periodo investigado el mercado nacional, medido a través del CNA, disminuyó en relación con el periodo comparable anterior, y que las importaciones originarias de China se incrementaron más de 200%, mientras que las de otros orígenes y la oferta nacional disminuyeron 16% y 17% respectivamente, lo que sugiere un desplazamiento de la mercancía nacional ocasionado por la mercancía originaria de China.

F. Es falso el argumento de CMA al señalar que, el posible daño a la rama de producción nacional, pudo deberse al aumento en los costos del grafito, la madera y la afectación en el poder adquisitivo de los consumidores, y no así a las importaciones de lápices originarias de China, toda vez que, Dixon no se ha visto impactada por el aumento en los costos de los insumos y no ha modificado su proceso productivo.

G. El precio de la madera se incrementó en los años recientes, sin embargo, a partir de la puesta en marcha de su proyecto de inversión en Oaxaca, Dixon mejoró su acceso a la madera de origen nacional, lo que redujo su dependencia de proveedores extranjeros y su vulnerabilidad ante el incremento de los precios. CMA no explicó por qué el alza en el precio de la madera no impactó a la industria del lápiz en China al igual que en México.

H. CMA señaló que la Secretaría debe analizar otros factores que pudieran afectar a la producción de lápices en México, tales como crisis económicas, fallas en el proceso productivo, importación de insumos, entre otros, sin presentar los argumentos y pruebas que justifiquen la necesidad de realizar dicho análisis. Lo anterior, aunado a que la Secretaría en el punto 133 de la Resolución de Inicio, determinó que no hay indicios de la concurrencia de factores distintos a las importaciones en condiciones de discriminación de precios que, al mismo tiempo, hayan causado daño a la rama de producción nacional.

I. Contrario a lo señalado por CMA, Dixon sí proporcionó a la Secretaría elementos probatorios, tales como sus estados financieros auditados, correspondientes al periodo comprendido de 2009 a 2012, con el dictamen del comisario y el informe de los auditores independientes. Lo anterior, desacredita la afirmación de CMA en el sentido de que la información presentada por Dixon son simples estimaciones financieras.

J. CMA señaló que el aumento de las importaciones de lápices en el periodo analizado no es consecuencia de una práctica de discriminación de precios, sino efecto de la eliminación de la medida de transición vigente de 2008 a 2011, por lo que la presente investigación yace sobre una base desvirtuada de los hechos, al no haberse analizado el entorno económico de las importaciones de lápices, así como las condiciones proteccionistas del mercado. Sin embargo, dichas afirmaciones son erróneas, toda vez que el análisis de la Secretaría cumple con lo establecido en los artículos 41 de la LCE, 64 del RLCE, 3.1 y 3.2 del Acuerdo Antidumping y un análisis objetivo, a través del cual se comprobó la relación existente entre el aumento en el volumen de las importaciones y la disminución en los precios de dichos productos.

K. Contrario a lo que señala CMA, a partir de la información obtenida por la Secretaría, el análisis del impacto de los precios y el incremento del volumen de las importaciones, se concluye que éstos nada tienen que ver con la eliminación de la medida de transición.

L. El artículo 39 de la LCE no excluye que la solicitud de inicio de investigación sea llevada por daño y amenaza de daño a la rama de producción nacional. Asimismo, el artículo 3.1 del Acuerdo Antidumping, no excluye la posibilidad de que una solicitud de inicio de investigación pueda ser presentada por daño o amenaza de daño.

M. CMA ilustró la evolución en México de diversas variables macroeconómicas correspondientes al periodo comprendido de 2007 a 2012, sin señalar que todas ellas arrojan valores críticos en 2009, se recuperan en 2010, y registran solidez en el periodo investigado, en el cual Dixon sufre daño, lo que representa un error de lógica. Además, CMA no explicó por qué el entorno económico mundial que describe no impacta a la industria del lápiz en China, al igual que en México.

N. CMA presentó una evaluación de la industria de fabricación de artículos y accesorios para escritura, pintura, dibujo y actividades de oficina, sin embargo, el ámbito de dicha industria es demasiado amplio para poder obtener conclusiones con respecto a la industria del lápiz. El análisis muestra que la eliminación de las medidas transitorias sobre las importaciones de China contribuyó al daño sufrido por la producción nacional pero, a diferencia de lo manifestado por CMA, esto se debió a que se abrió la puerta nuevamente a los precios altamente discriminados del lápiz originario de China.

O. CMA manifestó que la Solicitante no demostró que los precios señalados en las facturas de venta de una empresa de India, utilizados para calcular el valor normal, sean representativos, de conformidad con el artículo 42 del RLCE. Sin embargo, sobre el caso en particular, no resulta aplicable el mismo, toda vez que la Secretaría utilizó otra metodología para el cálculo de valor normal en el país sustituto, la cual fue descrita en los puntos 31 y 32 de la Resolución de Inicio. Asimismo, de acuerdo con lo señalado en el punto 45 de la citada Resolución, la Secretaría aceptó la información aportada por Dixon para determinar el valor normal de los lápices de grafito y de color.

P. CMA obtuvo facturas del producto investigado por Internet, de las cuales se desconocen los términos y condiciones, así como si corresponden o amparan el producto investigado, lo cual deja en estado de indefensión y certeza jurídica a Dixon.

Q. La propuesta de CMA para el análisis de país sustituto carece de validez metodológica. CMA a través su análisis de país sustituto, pretende demostrar que Brasil es un país sustituto aceptable para China, sin embargo, no demuestra que India no lo es, inclusive, en variables como población total, densidad de población, y capacidad de generación eléctrica, India se asemeja más a China que Brasil.

R. India es un país exportador de lápices importante. De acuerdo con la legislación existente, el enfoque sobre el país sustituto es sobre su mercado interno, toda vez que son estos precios los empleados para establecer el valor normal de la mercancía, para lo cual, CMA recurre a un procedimiento muy pobre respecto a su calidad informativa.

S. Para la determinación de valor normal, CMA recurre a un procedimiento muy pobre con respecto a su calidad informativa, al recurrir a 3 cotizaciones vía Internet que, de ninguna manera, corresponden a facturas como afirma dicha empresa, además de incluir problemas metodológicos como ser cotizaciones de ventas al menudeo, variaciones en razón del volumen de venta sin una explicación al respecto, no corresponden a transacciones consumadas, corresponden a una sola fuente, se desconoce la representatividad de dicha fuente como proporción de la venta doméstica en Brasil, no existen pruebas del país de origen de los lápices cotizados y los lápices cotizados tienen figuras dibujadas y pudieran ser productos especiales.

T. Dixon considera que la solicitud de CMA para imponer cuotas compensatorias por debajo del margen de discriminación de precios no es aplicable en la presente investigación, toda vez que, de acuerdo al nivel de subvaloración de los precios de las importaciones de lápices originarias de China, el margen de discriminación de precios de las exportaciones a México, durante el periodo investigado, es de 296.36%, por lo que una cuota compensatoria menor al margen de discriminación de precios no será suficiente para desalentar las importaciones en condiciones de discriminación de precios.

32. Dixon presentó tres pedimentos de importación correspondientes a diciembre de 2010, marzo y mayo de 2012.

d. Kores

A. Kores no presentó pruebas para demostrar que por calidad y confianza, sus productos son diferentes al resto de los productos en el mercado, ni especificó si sólo se refiere a lápices.

B. Los argumentos de Kores, en el sentido de que la calidad y el precio son los factores que diferencian a sus productos con el resto de los productos que obran en el mercado, no son suficientes para dejar de considerar las importaciones que realizó, con respecto al resto de los lápices que se comercializan en el mercado, incluidos los fabricados por Dixon, como productos similares para efectos de la presente investigación.

C. Se debe considerar que de conformidad con lo establecido en el artículo 37 del RLCE, son mercancías similares los productos que, aun cuando no son iguales, tienen características y composición semejantes. Kores reconoció que los lápices que importa de China y los producidos por Dixon tiene la misma funcionalidad.

D. Kores señala que una de las razones por las que importa lápices, es porque no encuentra en el mercado mexicano lápices con características similares a las que requiere, sin embargo, no describe dichas características, ni el sector específico del mercado al que se destinan, por lo que no se cuenta con los elementos para determinar si el producto en cuestión se fabrica en el mercado nacional.

E. Los lápices de Dixon, de la marca Vividel y Dixon Lira Rembrandt, son destinados a un segmento profesional y compiten en calidad, funcionalidad, características y propiedades con los productos importados por Kores.

F. En su comparativo de precios, Kores no comparó todas las diferentes marcas que Dixon comercializa y tiene registradas.

G. El argumento de Kores referente a que los lápices que importa son más resistentes, de mayor calidad y la mina no se rompe al afilar el lápiz por venir pegada a la madera, no desvirtúa las consideraciones de similitud de producto con relación a los lápices de fabricación nacional.

H. Los argumentos de Kores, basados en la apariencia e imagen de los productos, no contravienen la similitud entre el producto investigado y el de fabricación nacional, toda vez que sus productos y los de Dixon tienen las mismas características, propiedades, funciones y son comercialmente intercambiables.

I. Kores señaló que compró lápices a su casa matriz en Austria para poder continuar con su actividad comercial, por lo que dicha empresa le exportó lápices originarios de China, al ser la mercancía con la que contaba, sin embargo, deja a Dixon en estado de indefensión, ya que no es claro qué empresa exporta los lápices importados por Kores.

e. Pluma Nacional

A. Es improcedente el argumento de Pluma Nacional al señalar que la importación de lápices originarios de China es parte del proceso de maquila, toda vez que, de conformidad con el artículo 2 fracción II del Decreto para el Fomento de la Industria Maquiladora, Manufacturera y de Servicios a la Exportación, la importación de lápices no es un proceso de maquila. Asimismo, Pluma Nacional manifestó que importa lápices originarios de China, no insumos para proceso de manufactura.

B. El argumento relativo a que los lápices originarios de China, clasificados en la fracción arancelaria 9609.10.021 (sic) de la TIGIE son importados por Pluma Nacional para su posterior exportación, deja en estado de indefensión a Dixon, ya que desconoce las razones por las que estas importaciones se realizan al amparo del programa de maquila, y su posterior exportación.

C. Pluma Nacional no informó en qué consiste su proceso de manufactura. El único proceso de maquila del que Dixon tiene conocimiento, es el que se realizaba a través de la importación de esbozos que ingresaban por la fracción arancelaria 9609.10.02 de la TIGIE, consistente en una tablilla de madera canalizada para moldear y colocar puntilla y, en su caso, casquillo o goma; sin embargo, dicha fracción arancelaria fue suprimida.

D. Pluma Nacional señaló que es la única empresa del grupo que importa lápices originarios de China a través de la fracción arancelaria 9609.10.01 de la TIGIE, sin embargo, en otra parte del mismo escrito clasificó como confidencial el nombre de la única empresa del grupo corporativo que importa lápices clasificados en dicha fracción arancelaria a México, lo que se presta a confusión. Lo anterior, deja a Dixon en estado de indefensión, toda vez que del mismo escrito se desprende que existen dos empresas, una que importa y otra que exporta, sin que se especifique cuál de las dos lleva a cabo las operaciones de maquila y el carácter que tiene la empresa exportadora, por lo que dicho argumento debe ser desechado.

G. Requerimientos de información

1. Prórrogas