|

RESOLUCIÓN por la que se acepta la solicitud de parte interesada y se declara el inicio de la investigación antidumping sobre las importaciones de cables de acero, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía ingresa por las fracciones arancelarias 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Jueves 22 de agosto de 2013 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE ACEPTA LA SOLICITUD DE PARTE INTERESADA Y SE DECLARA EL INICIO DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE CABLES DE ACERO, ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA. ESTA MERCANCÍA INGRESA POR LAS FRACCIONES ARANCELARIAS 7312.10.01, 7312.10.05, 7312.10.07 Y 7312.10.99 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACIÓN Y DE EXPORTACIÓN.

Visto para resolver el expediente administrativo 10/13 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 8 de mayo de 2013 Deacero, S.A. de C.V. (“Deacero” o la “Solicitante”) solicitó el inicio de la investigación administrativa por prácticas desleales de comercio internacional en su modalidad de discriminación de precios sobre las importaciones de cables de acero, originarias de la República Popular China (“China”), independientemente del país de procedencia. Señaló que la mercancía ingresa por las fracciones arancelarias 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE).

2. Deacero manifestó que volúmenes crecientes y considerables de importaciones de cables de acero originarias de China han ingresado al territorio nacional a precios desleales, causando daño y amenaza de daño a la Solicitante y al resto de la producción nacional de dicho producto. Propuso como periodo de investigación el comprendido de enero a diciembre de 2012 y como periodo de análisis de daño, el comprendido de enero de 2010 a diciembre de 2012. El 14 de mayo de 2013 la Solicitante presentó en alcance a su solicitud una cotización de flete, debido a que por error adjuntó una diversa.

B. Solicitante

3. Deacero es una empresa constituida conforme a las leyes mexicanas. Su principal actividad consiste, entre otras, en la producción, transformación, terminación, distribución y comercio de productos siderúrgicos primarios, semiterminados y terminados y/o artículos, maquinaria, herramientas o accesorios fabricados total o parcialmente con fierro o acero. Señaló como domicilio para oír y recibir notificaciones el ubicado en Avenida Lázaro Cárdenas número 2333, colonia Valle Oriente, código postal. 66269, San Pedro Garza García, Nuevo León.

C. Coadyuvante

4. El 13 y 14 de mayo de 2013 Aceros Camesa, S.A. de C.V. (“Camesa”), compareció como coadyuvante de Deacero.

D. Producto investigado

1. Descripción general

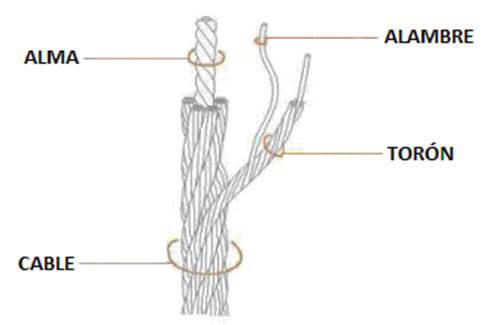

6. Las características fundamentales de los cables de acero son: el diámetro, el alma o núcleo y la forma en que se construyen. Esta última característica especifica el número de torones en el cable, el número de alambres por torón y el arreglo geométrico de los alambres en el torón. El cable más simple se construye con un torón de 2 alambres (1x2). Por ejemplo, un cable de 19x7 está formado por 19 torones de 7 alambres cada uno, un cable de 6x19S está formado de 6 torones de 19 alambres cada torón y con arreglo geométrico “Seale”.

Figura 1. Estructura de los cables de acero

Fuente: Deacero y Camesa

2. Tratamiento arancelario

7. El producto objeto de investigación ingresa al mercado nacional por las fracciones arancelarias 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99 de la TIGIE, cuya descripción es la que se indica en la Tabla 1.

Tabla 1. Descripción arancelaria de los cables de acero

|

Código arancelario |

Descripción |

|

73 |

Manufacturas de fundición, de hierro o de acero. |

|

7312 |

Cables, trenzas, eslingas y artículos similares, de hierro o acero, sin aislar para electricidad. |

|

7312.10 |

Cables. |

|

7312.10.01 |

Galvanizados, con diámetro mayor de 4 mm, constituidos por más de 5 alambres y con núcleos sin torcer de la misma materia, excepto los comprendidos en la fracción 7312.10.07. |

|

7312.10.05 |

De acero sin recubrimiento, con o sin lubricación, excepto los comprendidos en la fracción 7312.10.08. |

|

7312.10.07 |

Galvanizados, con un diámetro mayor a 4 mm pero inferior a 19 mm, constituidos por 7 alambres, lubricados o sin lubricar. |

|

7312.10.99 |

Los demás. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI).

8. De acuerdo con el SIAVI, las importaciones de la mercancía objeto de investigación que ingresan por las fracciones arancelarias 7312.10.05 y 7312.10.07 están sujetas a un arancel ad valorem de 5%, mientras que las fracciones 7312.10.01 y 7312.10.99 están exentas de arancel.

9. La unidad de medida que utiliza la TIGIE es el kilogramo. Sin embargo, Deacero manifestó que la unidad de medida comercial puede ser de manera indistinta tanto el metro como el kilogramo. Por lo anterior, proporcionó un factor de conversión de kilogramos a metros, que corresponde al peso teórico de cada uno de los diferentes tipos de cables según su construcción y diámetro, dicho peso teórico no es arbitrario, se fija siguiendo la norma mexicana NMX-H-084-1983, cuyo antecedente es la norma API 9-A. Su aplicación consiste en multiplicar la cantidad de metros por el peso teórico, dando como resultado el peso en kilogramos.

3. Normas técnicas

10. Deacero señaló que existen 17 normas que le aplican al producto objeto de investigación, las cuales incluyen 3 mexicanas y 14 internacionales. En particular, la norma API 9-A del American Petroleum Institute (Instituto Americano del Petróleo), describe de manera más completa a los cables de acero, por lo que consideran que las demás normas son equivalentes o complementarias. Deacero y Camesa presentaron copia de las partes relevantes de las normas API-9, NMX-B-395-1990 y NMX-H-084-1983. Agregaron que no obstante la existencia de dichas normas, los cables de acero originarios de China se pueden importar incluso sin sujeción a alguna norma. En la Tabla 2 se indican las normas aplicables a los cables de acero.

Tabla 2. Normas aplicables a los cables de acero

|

Norma |

Nombre |

|

NMX-B-395-1990 |

Cable de alambre de acero, con recubrimiento de zinc (cable de retenida). |

|

NMX-H-084-1983 |

Productos siderúrgicos-torones y cables de acero. |

|

NMX-395 |

Cable de alambre de acero con recubrimiento de zinc. |

|

ASTM A-1023 |

Norma para los cables de alambres de acero al carbón de uso general. |

|

ASTM A-475 |

Norma para los cables cubiertos de zinc. |

|

ASTM A-603 |

Norma para los cables de acero estructurales cubiertos de zinc. |

|

ASTM A-586 |

Norma para los cables de alambre de acero estructurales paralelos y helicoidales cubiertos de zinc. |

|

ASTM A-510 |

Norma de los requisitos generales para los alambrones y el alambre redondo de acero al carbón. |

|

API 9-A |

Instituto Americano del Petróleo, especificaciones para el cable. |

|

ISO-2232 |

Cables de acero no aleado de alambre redondo trefilado para uso general y cables de gran diámetro. |

|

ISO-4345 |

Especificaciones del alma de fibra para los cables de acero. |

|

ISO-4346 |

Requisitos básicos de los lubricantes para los cables de acero de uso general. |

|

ISO-17893 |

Definiciones y clasificación de los cables de acero. |

|

EN12385-4 |

Cables de acero-seguridad - parte 4: trenzado de cuerdas para aplicaciones generales de elevación. |

|

BS302 Parte 1 |

Norma británica-trenzado de cable de acero-parte 1. |

|

BS302 Parte 4 |

Norma británica-trenzado de cable de acero-parte 4. |

|

DIN3051 |

Cables de acero-características, condiciones técnicas de suministro de acero. |

Fuente: Información aportada por Deacero y Camesa.

4. Proceso productivo

a. Decapado. El alambrón o alambre se limpia para eliminar el óxido generado por el proceso de acería y por el medio ambiente. Este proceso se lleva a cabo mediante la aplicación de soluciones químicas;

b. Trefilado. El alambre se estira mediante varios pasos o varias reducciones controladas. Se trefila para dar un diámetro menor y cumplir con las características de diámetro requeridas. También, se trefila para poder llegar a un diámetro menor, para después volver a ser trefilado (re-trefilado) al diámetro final requerido;

c. Patentado. Es un tratamiento térmico que ayuda a regenerar la microestructura del alambre para continuar su trefilado a diámetros más delgados sin que pierda sus propiedades mecánicas ni ductilidad;

d. Galvanizado (cuando aplica). Consiste en recubrir el alambre para protegerlo del medio ambiente, según el requerimiento del alambre en específico. El recubrimiento puede variar su espesor, es decir, puede tener capas delgadas o capas gruesas. Consiste en una inmersión en caliente del alambre en un baño de zinc. Posteriormente, se hace un proceso de "escurrido" mediante el cual se controla la cantidad de zinc que lleva el alambre, posteriormente se enfría para después ser "recogido" en la presentación que se requiera, ya sea portarrollo o carrete;

e. Segundo trefilado. El segundo trefilado o "retrefilado", consiste en tomar un alambre que ya fue patentado (que ya se le regeneró la microestructura), y estirarlo nuevamente pasando por varias reducciones, hasta que llegue al diámetro final con las características mecánicas y dimensionales requeridas para el alambre;

f. Torcido. Los alambres, distribuidos según su construcción, son torcidos longitudinalmente de manera helicoidal sobre uno central en una o varias capas, una vez torcidos, a estos alambres en conjunto se le llama torón, en este proceso puede aplicarse el lubricante correspondiente requerido por el cliente, y

g. Cerrado. Es cuando los torones distribuidos según su construcción, son torcidos longitudinalmente de manera helicoidal alrededor de un alma que forma un cuerpo único como elemento de trabajo; en este paso del proceso productivo también puede aplicarse el lubricante correspondiente requerido por el cliente.

5. Usos y funciones

12. De acuerdo con la información que presentó Deacero, entre las principales funciones de los cables de acero, se encuentran servir como elementos de soporte de carga o de arrastre, de tensión y guarda perimetral. Se utilizan en todos los sectores de la economía, principalmente en el industrial. Ver Tabla 3.

Tabla 3. Principales usos y funciones de los cables de acero

|

Industria |

Usos y aplicaciones |

|

Eléctrica y Telecomunicaciones |

Tensor de postes, torres de radio, protección de líneas eléctricas, suspensión de conductores, insumo para la fabricación de cables de conducción eléctrica, telecomunicaciones y fibra óptica. |

|

Carga y transporte |

Para grúas de mástil y radiales (en el levante y en los tirantes), grúas móviles y dragas (en los tirantes, en las líneas, para la suspensión de la pluma), grúas torre (en el levante, en los troles, para armar y alzar la misma grúa, para montaje y crecimiento de la grúa, en los tirantes), grúas viajeras, grúas-puente, polipastos, levante de blick, para elevadores de pasajeros y de carga (en la suspensión, compensación y guía de los mismos), en teleféricos, telesquíes, tele-asientos y telecabinas, ferrocarriles funiculares y planos inclinados para jalar los carros sobre rieles. |

|

Minera |

Para arrastre y levante de góndolas y canastas, para carga, balance, contrapeso, profundización y en los malacates. |

|

Pesquera |

Cerco, levante y arrastre en barcos pesqueros, atuneros y flotas camaroneras, para la fijación del chinchorro, en las grúas marinas. |

|

Petrolera |

Utilizado en líneas de perforación, perforación de pozos petroleros, para izar el mástil y en los malacates, en líneas de anclaje para barcos de perforación y en perforadoras rotatorias. |

|

Agricultura |

Soporte de estructuras del invernadero. |

|

Construcción e ingeniería |

Para la suspensión de puentes colgantes, en líneas de tierra, pararrayos, en maquinaria de movimiento de tierra como son las dragas y dragalinas, las excavadoras de almeja, de cangilones, en palas excavadoras, retroexcavadoras y máquinas rozadoras, para la construcción de cercos de seguridad vial y cercos para ganadería, para sujetar torres y para maniobras en la construcción. |

|

Otros |

Como pararrayos en postes. |

Fuente: Información proporcionada por la Solicitante.

6. Canales de distribución

13. Deacero y Camesa afirmaron que los cables de acero originarios de China y los de la producción nacional abastecieron al mismo tipo de consumidores, los cuales pertenecen a distintos sectores tales como el industrial, eléctrico, construcción, minero, pesquero, entre otros. La Solicitante señaló que los distribuidores mayoristas han dejado de comprar o han reducido sus compras del producto nacional para adquirir la mercancía china.

14. Los importadores, exportadores y productores de que tiene conocimiento la Secretaría son:

1. Importadores

Acero Ameri Méx, S.A. de C.V.

Avenida Tamaulipas No. 16

Colonia Poblado las Adelitas

C.P. 83500, San Luis Río Colorado, Sonora

Agencia Seamar, S.A. de C.V.

Topete No. 150

Colonia La Paz Centro

C.P. 23000, La Paz, Baja California Sur

Ámbar Industrial, S.A. de C.V.

Washington No. 455

Colonia Rincón del Agua Azul

C.P. 44940, Guadalajara, Jalisco

Apex Tool Group Manufacturing México, S. de R.L. de C.V.

Viabilidad El Pueblito No. 103

Parque Industrial Querétaro

C.P. 76220, Querétaro, Querétaro

B D Drilling México, S.A. de C.V.

Carretera Guadalajara-Morelia No. 7003-2

Colonia San Agustín

C.P. 45645, Tlajomulco de Zúñiga, Jalisco

Blake International Usa Rigs Llc.

1 Sur Lotes 3 y 4

Puerto Industrial Pesquero Laguna Azul

C.P. 24100, Ciudad del Carmen, Campeche

Blanca Elia Venegas Pazaran

Lerdo-Edificio ISSSTE 16 No. 241

U. Habitacional Nonoalco Tlatelolco

C.P. 06900, México, Distrito Federal

Boytec Sondajes de México, S.A. de C.V.

Periférico Poniente y 18 de Marzo No. 60 A

Colonia El Ranchito

C.P. 83050, Hermosillo, Sonora

Cab Energiservicios, S.A. de C.V.

Avenida Plomo No. 14

Colonia Industrial

C.P. 86010, Villahermosa, Tabasco

Cables, Cadenas y Bandas de México, S.A. de C.V.

Olmo No. 205

Colonia Del Bosque

C.P. 89318, Tampico, Tamaulipas

Cables y Equipos, S.A. de C.V.

Avenida Ruiz Cortines No. 705

Colonia Mitras Norte

C.P. 64320, Monterrey, Nuevo León

Caterpillar Américas México, S. de R.L. de C.V.

Carretera a Villa de García Km 4.5

Parque Industrial Santa Catarina Centro

C.P. 66350, Santa Catarina, Nuevo León

Central de Maderas y Materiales de Construcción, S.A. de C.V.

Hacienda el Dorado No. 482

Colonia Villa Residencial del Rey

C.P. 21137, Mexicali, Baja California

Chapa Industrias, S.A. de C.V.

Modesto Alanís No. 2451

Colonia Misión del Valle

C.P. 67110, Guadalupe, Nuevo León

Clavos Nacionales México, S.A. de C.V.

Autopista México–Querétaro Km 40.5

Fraccionamiento Industrial Xhala

C.P. 54750, Cuautitlán Izcalli, Estado de México

Comercial de Herramientas, S.A. de C.V.

Avenida Isidro Sepúlveda No. 565

Colonia Nuevo Mezquital 1er. Sector

C.P. 66630, Apodaca, Nuevo León

Comercial Sonora BCN, S.A. de C.V.

Anáhuac No. 5763

Colonia Fortín de las Flores

C.P. 22600, Tijuana, Baja California

Comercializadora Californiana, S. de R.L. de C.V.

Sinaloa No. 15

Colonia El Manglito

C.P. 23060, La Paz, Baja California Sur

Comercializadora Port, S.A. de C.V.

Reforma No. 4710 B

Colonia Valle del Rey

C.P. 72140, Puebla, Puebla

Cooper Tools de México, S. de R.L. de C.V.

Viabilidad El Pueblito No. 103

Parque Industrial Querétaro

C.P. 76220, Querétaro, Querétaro

Depamsa Internacional, S.A. de C.V.

Morelos No. 15

Colonia El Vergel

C.P. 09880, México, Distrito Federal

Distribuidora Ferretera MIMS, S.A. de C.V.

Boulevard José López Portillo No. 333

Colonia Valle de Canadá

C.P. 66059, Escobedo, Nuevo León

Edificaciones Inmobiliarias y Construcciones, S.A.

Calzada Luna No. 402

Colonia Country

C.P. 64860, Monterrey, Nuevo León

Elevadores Otis, S.A. de C.V.

Mariano Matamoros No. 1009

Colonia Centro

C.P. 64600, Monterrey, Nuevo León

Elevadores Schindler, S.A. de C.V.

Avenida Paseo de la Reforma No. 350

Colonia Juárez

C.P. 06600, México, Distrito Federal

Ensco Drilling México, Llc.

Avenida 4 Oriente Lote 16

Puerto Pesquero Laguna Azul

C.P. 24129, Ciudad del Carmen, Campeche

Equipos de Acuña, S.A. de C.V.

Parque Industrial Amistad, Km 8.5

Parque Industrial Amistad

C.P. 26220, Acuña, Coahuila

Erico México, S.A. de C.V.

Melchor Ocampo No. 193

Colonia Anzures

C.P. 11300, México, Distrito Federal

Estrobos Cables y Eslingas, S.A. de C.V.

Germán Baz No. 13 A

Colonia Lomas de San Juan Ixhuatepec

C.P. 54180, Tlalnepantla, Estado de México

Exclusivas Los Reyes, S.A. de C.V.

Prolongación 5 de Mayo No. 15

Colonia El Torito

C.P. 53460, Naucalpan de Juárez, Estado de México

Fastenal México, S. de R.L. de C.V.

6a. Avenida No. 900

Colonia Zimix Ampliación

C.P. 66358, Santa Catarina, Nuevo León

Ferreimportadores, S.A. de C.V.

Río Verde No. 6120

Colonia San Manuel

C.P. 72570, Puebla, Puebla

Ferretera Elizondo Hermanos, S.A. de C.V.

Avenida Colón No. 1610

Colonia Monterrey Centro

C.P. 64000, Monterrey, Nuevo León

Ferretería La Fragua, S.A. de C.V.

Avenida Constituyente Esq. Corregidora Sur S/N

Colonia Centro

C.P. 76000, Santiago de Querétaro, Querétaro

Ferretería Modelo del Bajío, S.A. de C.V.

Adolfo López Mateos No. 1236

Colonia Obrero Mundial

C.P. 38080, Celaya, Guanajuato

Ferretería Modelo México, S.A. de C.V.

Vía Gustavo Baz No. 401

Fraccionamiento Industrial Tlaxcolpan

C.P. 54030, Tlalnepantla, Estado de México

Fisher Hamilton, S. de R.L. de C.V.

Avenida de los Encinos Esq. Avenida del Parque S/N

Parque Industrial Villa Florida

C.P. 88730, Reynosa, Tamaulipas

Gan Bo Minera Internacional, S.A. de C.V.

Diego Rivera No. 669

Colonia Colinas de la Normal

C.P. 44270, Guadalajara, Jalisco

Ganadería Integral Monarca, S.A. de C.V.

Carretera Vista Hermosa-La Piedad Km 3.1

Colonia Ejido Lázaro Cárdenas

C.P. 59200, Vista Hermosa, Michoacán

Genaro González Escobedo

Díaz Ordaz No. 113

Colonia Los Treviños

C.P. 66150, Santa Catarina, Nuevo León

Geokinetics de México, S.A. de C.V.

General García Conde Palomas No. 64

Colonia Reforma Social

C.P. 11650, México, Distrito Federal

Gimbel Mexicana, S.A. de C.V.

Prolongación Moliére No. 46

Colonia Ampliación Granada

C.P. 11529, México, Distrito Federal

Global Offshore México, S. de R.L. de C.V.

31x42 No. 120

Colonia Tacubaya

C.P. 24180, Ciudad del Carmen, Campeche

Global Trade Brokers, S. de R.L. de C.V.

Río de la Plata No. 101

Colonia Del Valle

C.P. 66220, San Pedro Garza García, Nuevo León

Gloria Elizabeth Villaescusa Márquez

Azteca No. 983

Colonia Ensenada Centro

C.P. 22800, Ensenada, Baja California

Grainger, S.A. de C.V.

Avenida Desarrollo No. 500

Parque Industrial Finsa

C.P. 67114, Guadalupe, Nuevo León

Grupo Ferretería Calzada, S.A. de C.V.

Calzada Lázaro Cárdenas No. 799

Colonia Zona Industrial

C.P. 44940, Guadalajara, Jalisco

Grupo Pip Services, S. de R.L. de C.V.

Carretera Federal Libre Santo-San Luca Km 1.6

Colonia Brisas del Pacífico

C.P. 23473, Los Cabos, Baja California Sur

Halliburton de México, S. de R.L. de C.V.

Avenida Paseo la Choca No. 5 A

Colonia Tabasco 2000

C.P. 86035, Villahermosa, Tabasco

Hernández Andrade Carlos Refugio

Sor Juana Inés de la Cruz No. 19912

Fraccionamiento Jardines de Otay

C.P. 19212, Tijuana, Baja California

Herramientas Importadas Monterrey, S.A. de C.V.

Avenida Concordia No. 4601

Colonia Apodaca Centro

C.P. 66600, Apodaca, Nuevo León

Implementos y Equipos Automáticos, S.A. de C.V.

Albert Einstein No. 10

Colonia San Isidro

C.P. 54730, Cuautitlán Izcalli, Estado de México

Importadora Zona Costa, S.A. de C.V.

Cuarta No. 8033

Colonia Zona Centro

C.P. 22716, Tijuana, Baja California

Impulsora Industrial del Centro, S.A. de C.V.

Carretera Miguel Alemán No. 1500

Colonia Valle de Huinalá

C.P. 66634, Apodaca, Nuevo León

Industria Metálica del Envase, S.A. de C.V.

Carretera Teoloyucan Huehuetoca-Apaxco Km 18

Colonia Huehuetoca

C.P. 54680, Huehuetoca, Estado de México

Industrial de Alambres, S.A. de C.V.

Carretera Federal Puebla-Valsequillo Km 8

Colonia San Francisco Teotimehuacán

C.P. 72960, San Cristóbal Tepetlaxco, Puebla

Ingeniería en Elevadores, S.A. de C.V.

Avenida Ceylán No. 715

Colonia Industrial Vallejo

C.P. 02300, México, Distrito Federal

Kone Industrial, S.A. de C.V.

Del Progreso No. 1330 Norte

Colonia Matamoros de la Laguna Centro

C.P. 27440, Matamoros, Coahuila

Kone México, S.A. de C.V.

Clavel No. 227

Colonia Atlampa

C.P. 06450, México, Distrito Federal

La Bodega de Tuercas y Tornillos, S.A. de C.V.

Carretera Libre Tijuana-Ensenada No. 10180

Colonia La Gloria

C.P. 22525, Tijuana, Baja California

Leonardo David Soto de León

Emilio Madero, S/N

Colonia 150 Aniversario

C.P. 88283, Nuevo Laredo, Tamaulipas

Lowes Companies México, S. de R.L. de C.V.

Avenida Gómez Morín No. 955 Sur

Colonia Monte Bello

C.P. 66279, San Pedro Garza García, Nuevo León

Maderas y Ferreterías Durán, S. de R.L. de C.V.

Arturo Guerra No. 371

Colonia Braulio Maldonado

C.P. 21480, Tecate, Baja California

Maderera y Ferretera de Miguel Alemán, S.A.

Carretera Monterrey No. 803

Colonia Miguel Alemán Centro

C.P. 88300, Ciudad Miguel Alemán, Tamaulipas

Maderería La Rancherita, S.A. de C.V.

Boulevard Anáhuac No. 785

Colonia Centro Cívico

C.P. 21000, Mexicali, Baja California

Metecno, S.A. de C.V.

Zaragoza No. 1300

Colonia Centro

C.P. 64000, Monterrey, Nuevo León

Minas de la Alta Pimería, S.A. de C.V.

Californiana No. 5101

Colonia La Cima

C.P. 31200, Chihuahua, Chihuahua

Mos Inc of México, S. de R.L. de C.V.

Avenida de los Nogales No. 79

Colonia Lomas de Nogales

C.P. 84080, Nogales, Sonora

Nabors Drilling International Limited

Carretera a Cárdenas Km 1.5

Colonia Centro Tabasco

C.P. 86280, Villahermosa, Tabasco

Nabors Perforaciones de México, S. de R.L. de C.V.

Avenida Paseo de las Palmas No. 820

Colonia Lomas de Chapultepec

C.P. 11000, México, Distrito Federal

Negocios Internacionales Delta, S.A. de C.V.

Pirámide No. 15

Colonia Ahuizotla

C.P. 53378, Naucalpan de Juárez, Estado de México

Noble Contracting Sarl

Lago Victoria No. 80-6

Colonia Granada

C.P. 11520, México, Distrito Federal

Oldenburg, S. de R.L. de C.V.

Adolfo López Mateos No. 103

Colonia Centro

C.P. 98000, Zacatecas, Zacatecas

Operadora de Proyectos y Servicios Universales, S.A.

Abasolo No. 202

Colonia Emiliano Zapata

C.P. 64460, Monterrey, Nuevo León

Pahusa Productos Industriales, S.A. de C.V.

70 No. 589

Colonia Mérida Centro

C.P. 97000, Mérida, Yucatán

Palme Internacional, S.A. de C.V.

Calzada Lázaro Cárdenas No. 1440

Colonia Álamo Industrial

C.P. 45500, Tlaquepaque, Jalisco

Paniagua Protección Total, S.A. de C.V.

Federalismo No. 3519

Colonia Lagos del Country

C.P. 45177, Zapopan, Jalisco

Peco Peña y Cía, S.A. de C.V.

Ocampo No. 1737 D

Colonia Tijuana Centro

C.P. 22000, Tijuana, Baja California

Posco México, S.A. de C.V.

Boulevard de los Ríos Esq. Soto la Marina S/N

Puerto Industrial de Altamira

C.P. 89603, Altamira, Tamaulipas

Premium Frame Art, S.A. de C.V.

Maquiladoras No. 1416

Colonia Ciudad Industrial

C.P. 22444, Tijuana, Baja California

Princo Industrial del Noroeste, S.A. de C.V.

Cuernavaca No. 17

Colonia San Benito

C.P. 83190, Hermosillo, Sonora

Proveedora de Herramientas y Tornillos del Pacific, S.A. de C.V.

Boulevard Lázaro Cárdenas No. 2198

Colonia Ex-Ejido Coahuila

C.P. 21360, Mexicali, Baja California

Proveedora de la Construcción, S.A. de C.V.

Del Hospital No. 299

Fraccionamiento Orizaba

C.P. 21130, Mexicali, Baja California

Quantum Elevadores y Montacargas de México, S.A. de C.V.

Fray Diego de Altamirano No. 11

Colonia Vasco de Quiroga

C.P. 07440, México, Distrito Federal

Refaccionaria Industrial Lamuño Hermanos, S.A. de C.V.

11 Sur No. 2101

Colonia Puebla Centro

C.P. 72000, Puebla, Puebla

Representaciones y Distribuciones Evya, S.A. de C.V.

Justo Sierra No. 54

Colonia Camaronero 1

C.P. 24169, Ciudad del Carmen, Campeche

SEYLT Villarreal, S.A. de C.V.

Monte Veleta No. 121 A

Colonia Ciudad Ideal

C.P. 66490, San Nicolás de los Garza, Nuevo León

Satygo Nlp de México, S. de R.L. de C.V.

Avenida Degollado No. 817

Colonia Centro

C.P. 88000, Nuevo Laredo, Tamaulipas

Segana, S.A. de C.V.

Canatlán No. 240

Parque Industrial Lagunero

C.P. 35078, Gómez Palacio, Durango

Servicables, S.A. de C.V.

Constituyentes del 57 No. 504

Colonia Burócratas del Estado

C.P. 64380, Monterrey, Nuevo León

Sistemas de Carga, S.A. de C.V.

Avenida del Retablo No. 57 A

Colonia El Retablo

C.P. 76154, Querétaro, Querétaro

Sonitronies, S. de R.L. de C.V.

Avenida Obregón No. 1772

Colonia Moderna

C.P. 84055, Nogales, Sonora

Sunsource Integrated Services de México, S.A. de C.V.

Calzada del Valle No. 333

Colonia Del Valle

C.P. 66220, San Pedro Garza García, Nuevo León

Sustentos Industriales y Marítimos, S.A. de C.V.

La Fragua No. 2371

Colonia Electricistas

C.P. 91916, Veracruz, Veracruz

Tecnología en Herrajes S.A. de C.V.

Guillermo Prieto No. 150

Colonia Magdalena Mixhuca

C.P. 15850, México, Distrito Federal

Telecomunicaciones y Servicios del Norte S.A. de C.V.

Andrés Guajardo No. 350

Parque Industrial Apodaca

C.P. 66600, Apodaca, Nuevo León

Tomaco, S.A. de C.V.

Boulevard Jesús Kumate No. 5420-2

Colonia Campo El Diez

C.P. 80300, Culiacán, Sinaloa

Truper, S.A. de C.V.

Miguel de Cervantes Saavedra No. 67

Colonia Granada

C.P. 11520, México, Distrito Federal

Urrea Herramientas Profesionales, S.A. de C.V.

Lázaro Cárdenas No. 799

Colonia Zona Industrial

C.P. 44940, Guadalajara, Jalisco

Vilches Ferreteros, S.A. de C.V.

José María Morelos No. 5930

Fraccionamiento Julián de Obregón

C.P. 37290, León, Guanajuato

Villaescusa Márquez Gloria Elizabeth

Azteca No. 983

Colonia Ensenada Centro

C.P. 22800, Ensenada, Baja California

Xpress Industrial, S. de R.L. de C.V.

José María Morelos No. 57

Colonia Ejido Chilpancingo

C.P. 22446, Tijuana, Baja California

2. Exportadores

Ace Hardware Corporation

Kensington Court 2200

Oak Brook

Zip Code 60523, Illinois, USA

All-Line, Inc.

91 31W310

Naperville

Zip Code 60564, Illinois, USA

American Rigging & Supply Co.

Choctaw Drive 555

Baton Rouge, Los Ángeles

Zip Code 70805, California, USA

Asian Industrial Products, Inc.

Center Avenue 325 2050

Fort Lee

Zip Code 07024, New Jersey, USA

BC Wire Rope & Rigging

E. Michigan Street 4060

Tucson

Zip Code 85714, Arizona, USA

Best Deal Auto Sales, Inc.

Goshen Road 2541

Fort Wayne

Zip Code 46808, Indiana, USA

Big Dutchman, Inc. USA

John F Donnelly Drive 3900

Holland

Zip Code 49424, Michigan, USA

Caterpillar Americas S.A.R.L.

North East Adams Street 100

Peoria

Zip Code 61629, lllinois, USA

Cechriza, S.A.

Jirón Tizianao 315

San Borja

C.P. Lima 41, Lima, Perú

Clark Hardware, Ltd.

Clark Boulevard 1202

Laredo

Zip Code 78040, Texas, USA

Clowe & Cowan

Rojas Drive 11221

El Paso

Zip Code 79935, Texas, USA

CONDUMEX, Inc.

Grand Central Boulevard 416

Laredo

Zip Code 78045, Texas, USA

Danrick Fasteners

Wolfe Street 3421

Lakewood

Zip Code 90712, California, USA

DBI Sala

East Bethany Road 7115

North Little Rock

Zip Code 72117, Arkansas, USA

Diversified Imports Div. Co., Inc.

Industrial Way West 556

Eatontown

Zip Code 07724, New Jersey, USA

Erico, Inc.

Solon Road 34600

Solon

Zip Code 44139, Ohio, USA

Flowserve US, Inc. (FCD)

N. Oconnor Boulevard 5215

Irving

Zip Code 75039, Texas, USA

Grainger, Inc.

Illinois 60 14441

Lake Forest

Zip Code 60045, Illinois, USA

Gremco GMBH

Sterzinger Street 6

Augsburg

Zip Code 86165, Bavaria, Alemania

HD Mexico Trading Co., Inc.

San Dario Avenue 1209

Laredo

Zip Code 78040, Texas, USA

Heflin Steel

W. Maricopa Freeway 1111

Phoenix

Zip Code 85007, Arizona, USA

Hired-Hand, Inc.

County Road 68 1733

Bremen

Zip Code 35033, Alabama, USA

Holloway-Houston, Inc.

Armour Drive 5833

Houston

Zip Code 77020, Texas, USA

Ingersoll Rand Company

E. Beaty Street 800

Davidon

Zip Code 28036, Carolina del Norte, USA

Interfast Group

E. Philadelphia Street 2730

Ontario

Zip Code 91761, California, USA

K&S Wiring Systems, Inc.

Mason Road 323

La Vergne

Zip Code 37086, Tennessee, USA

Kulkoni, Inc.

Garden Oaks Boulevard 502

Houston

Zip Code 77018, Texas, USA

Lacis Receiving

Adeline Street 3163

Berkley

Zip Code 94703, California, USA

Laredo Hardware Company

Market Street 401

Laredo

Zip Code 78041, Texas, USA

Matsushita Electric Industrial Co., Ltd. (Panasonic)

Oaza Kadoma 1006

Kadoma

Zip Code 571-8501, Osaka, Japón

Mc Master-Carr Supply Company

Norwalk Boulevard 9630

Santa Fe Springs

Zip Code 90670, California, USA

Oetiker, Inc.

Euclid Street 6317

Marlette

Zip Code 48453, Michigan, USA

Pell Mell Suppy, Inc.

W 35th Street 402

National City, San Diego

Zip Code 91950, California, USA

Porteous Fastener Co.

Leffingwell Avenue 12801

Santa Fe Springs

Zip Code 90670, California, USA

R & M Materials Handling, Inc.

Gateway Boulevard 4501

Springfield

Zip Code 45502, Ohio, USA

Season Supply

Grooms Road 852

Rexford

Zip Code 12148, New York, USA

Superwinch, Inc.

Lake Road 359

Dayville

Zip Code 06241, Connecticut, USA

T.C. International, Inc.

Barton Circle 13225

Whittier

Zip Code 90605, California, USA

The Home Depot, Inc.

Paces Ferry Road 2455

Atlanta

Zip Code 30339, Georgia, USA

Truserv Corporation

Gamble Place 1530

Winnipeg

Zip Code 01530, Manitoba, Canadá

3. Productores chinos

Guizhou Wire Rope Incorporated Company

Taoxi Road 47

Zunyi

Zip Code 563000, Guizhou, China

Jiangsu Changjiang Steel Rope Co., Ltd

Ruixing Road 39

Nantong

Zip Code 226009, Jiangsu, China

Jiangsu Langshan Wire Rope Co., Ltd.

Tiansheng Road 888

Nantong

Zip Code 226003, Jiangsu, China

Jiangsu Shenwang Group Co., Ltd.

Fanfeng Road 688

Suzhou

Zip Code 215156, Jiangsu, China

Jiangyin Tuoxin Steel Rope Co., Ltd.

Dongding Road 68

Jiang Ying

Zip Code 214437, Jiangsu, China

Shanghai Metals and Minerals Import Corp.

Guangfu Road 757

Shanghai

Zip Code 200070, Shanghai, China

4. Gobierno

Consejero Económico-Comercial

Embajada de China en México

Platón No. 317

Colonia Polanco

C.P. 11560, México, Distrito Federal

F. Prevención

G. Argumentos y medios de prueba

1. Solicitante

a. Discriminación de precios

i. Valor normal

A. Identificó a empresas exportadoras ubicadas en China, que operan en condiciones de economía de no mercado, lo cual justifica, en términos del párrafo 15 del Protocolo de Adhesión de la República Popular China a la Organización Mundial del Comercio (“Protocolo de Adhesión de China a la OMC”), el uso de una metodología para la determinación de valor normal basada en la utilización de un país sustituto con economía de mercado.

B. Brasil es el país idóneo para considerarlo como sustituto de China para la determinación del valor normal, ya que:

a. en Brasil las empresas productoras del sector siderúrgico y del principal insumo para la fabricación del producto objeto de investigación, no son propiedad del estado;

b. la moneda de curso legal en Brasil (real) es de convertibilidad amplia en los mercados internacionales de divisas;

c. la contabilidad, régimen fiscal y registros de las empresas del sector siderúrgico se ajustan a principios de contabilidad general e internacionalmente aceptados;

d. Brasil es considerado como un país con desarrollo económico comparable con el de China al estar agrupados ambos en el grupo de los “BRICS”;

e. Brasil posee producción propia e incluso exportable de los principales insumos como alambrón de acero y zinc, y dispone de suficiente energía eléctrica;

f. Brasil está libre de investigaciones por comercio desleal sobre la mercancía objeto de investigación, y

g. tanto en China como en Brasil los procesos productivos de los cables de acero son homólogos y la mercancía objeto de investigación es la misma.

C. Calculó el valor normal con base en los precios en el mercado interno de Brasil reportados en el estudio de mercado que elaboró un consultor especializado en marzo de 2013, dichos precios corresponden a cotizaciones de los principales productores de la mercancía objeto de investigación en Brasil y al periodo investigado propuesto.

D. Los precios que reporta el estudio de mercado son a nivel ex fábrica y sólo se efectuaron ajustes por concepto de cargas impositivas.

E. Los costos que reporta el estudio de mercado, están por debajo de los precios promedio de los cables de acero que se reportan en el mismo estudio, lo cual es indicativo de operaciones comerciales normales.

ii. Precio de exportación

F. Obtuvo el precio de exportación a partir del precio estadístico con el que ingresaron las importaciones de cables de acero, originarias de China, en el periodo investigado propuesto, con base en la información estadística de importaciones del Servicio de Administración Tributaria (SAT).

G. Para obtener el precio estadístico utilizó como cifra base el “valor aduana” de la mercancía conforme a los pedimentos contenidos en la estadística del SAT y realizó ajustes por flete marítimo, gastos aduanales y flete terrestre.

iii. Margen de discriminación de precios

H. La mercancía objeto de investigación se fabrica y comercializa en una gama muy variada de construcciones y diámetros, por lo que se justifica el empleo de una metodología de muestreo para determinar los márgenes de discriminación de precios.

I. Calculó márgenes de discriminación de precios específicos por categoría para la mayoría de los 16 grupos de cables de acero que identificó, por diámetro y construcción, dichos márgenes son superiores al de minimis y por su magnitud ponen en riesgo la adecuada comercialización del producto nacional y su viabilidad.

J. Estimó un margen de discriminación de precios promedio ponderado de 324%.

b. Daño y causalidad

K. Durante el periodo analizado propuesto la producción nacional de la mercancía objeto de investigación se integró por Camesa y Deacero.

L. La producción nacional vio afectados algunos de sus indicadores más importantes a causa de las importaciones desleales de origen chino.

M. Debido a que por cuestiones de normatividad las importaciones desleales no pueden concurrir al segmento de ventas de gobierno, excluye dicho segmento del análisis de daño y amenaza de daño, ya que un análisis adecuado de daño debe versar sobre los mercados y operaciones en los que la producción nacional compite o concurre con las importaciones investigadas, por lo que se justifica un análisis separado de los segmentos de ventas a gobierno y las ventas a otros segmentos, con base en lo dispuesto en el artículo 44 último párrafo de la LCE aplicado por analogía al presente caso, así como el artículo 64 fracción I del RLCE.

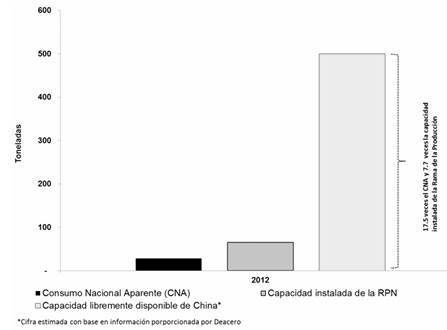

N. En escenarios donde excluye el sector gobierno, las importaciones investigadas incursionaron en volúmenes considerables, ocupando durante 2010 y 2011 un 20% del Consumo Nacional Aparente (CNA) y pasando en 2012 a un 30%, dicho porcentaje dista de ser mínimo y muestra su rápida e importante penetración a precios desleales, los cuales se encuentran muy por debajo de los precios de la mercancía nacional y de las importaciones provenientes de otros países.

O. Durante el periodo analizado propuesto, la capacidad ociosa era de 44% promedio anual, y no ha llegado a mayores niveles, debido a la actividad exportadora de la Solicitante y sus ventas a gobierno.

P. A consecuencia de los bajos precios de los cables de acero, la producción nacional se ha visto impedida para corregir el rezago que registran sus precios con respecto a los incrementos de los insumos.

Q. Si bien durante el periodo analizado propuesto la producción nacional de cables de acero aumentó, dicho aumento fue inferior al que registraron las importaciones de origen chino y éste se debió a la recuperación de la crisis global de 2008.

R. La “avalancha de importaciones” no le ha permitido efectuar una ocupación adecuada de su capacidad instalada. De continuar la práctica desleal existe la probabilidad fundada de que disminuya la utilización de su capacidad y de que opere por debajo de los estándares de utilización de capacidad instalada vigentes en la industria.

S. Su actividad exportadora le permitió paliar los efectos negativos que resintió en el mercado interno, ya que colocó volúmenes importantes a precios competitivos, lo cual evidencia que las exportaciones no son la causa del daño, y tampoco puede atribuirse a otros factores, toda vez que la tecnología de fabricación de los cables de acero es madura y no se han dado cambios extraordinarios en el mercado interno durante el periodo analizado propuesto que pudieren contribuir significativamente al daño, ni las importaciones provenientes de otros países aportan elementos negativos, ya que éstas se efectuaron a precios superiores a los de las importaciones investigadas.

T. El ingreso en volúmenes crecientes y considerables de cables de acero a precios desleales al mercado nacional es y continuará siendo la causa del desplazamiento del producto nacional dentro del mercado mexicano.

U. México es un destino real de las exportaciones de los cables de acero de origen chino, ya que en los últimos 4 años se ha incrementado en forma importante el volumen que se coloca en el mercado mexicano, incentivado por los bajos precios y las reducciones arancelarias de México. Además, los destinos tradicionales de las exportaciones chinas como Estados Unidos y Europa están pasando por una coyuntura económica recesiva que seguramente impactará negativamente a las importaciones de origen chino, por lo que es previsible que éstas se dirijan a economías abiertas y en crecimiento, como la mexicana.

V. Deacero o alguna de sus empresas subsidiarias no efectuaron importaciones de cables de acero durante el periodo investigado y analizado propuestos. Sin embargo, derivado de sus operaciones de exportación efectuó ciertos retornos de mercancía que fueron indebidamente clasificados como importaciones, e importó cables de acero de otros orígenes para refacciones de su maquinaria, sin que pueda considerarse que dichas operaciones sean causa de daño.

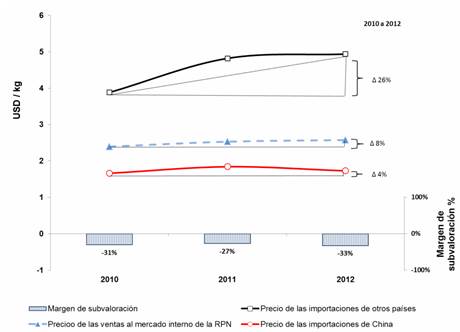

W. Existe una subvaloración del precio de las importaciones investigadas del orden del 32% en el periodo investigado propuesto, en comparación con la mercancía nacional.

X. Los efectos, precio y volumen, generados por las importaciones desleales chinas, son la explicación de la situación en materia de precios a la que se enfrenta y, de continuar la práctica desleal, ambos fenómenos se profundizarían, dada la tendencia que se observa en el periodo analizado.

Y. Las plantas en las que Deacero produce la mercancía nacional se encuentran ubicadas en Querétaro y Morelia; en la primera, además, produce cables electromecánicos, estrobos y eslingas, y en la segunda, alambre y torón de presfuerzo.

Z. Las inversiones realizadas por Deacero no corresponden a proyectos, sino a erogaciones. Dichas inversiones no están siendo amortizadas, debido a las importaciones desleales, lo cual impacta negativamente en sus resultados.

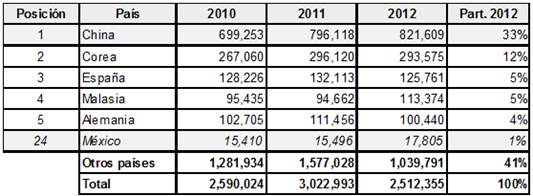

AA. China incrementó sus exportaciones de cables de acero casi en un 15% de 2010 a 2011 y es el mayor exportador de cables de acero en el mundo, concentrando el 26% del volumen de exportación de la mercancía objeto de investigación.

A. Copia certificada de los instrumentos notariales:

a. 7,719 otorgado ante el Notario Público 12 de Monterrey, Nuevo León, que contiene el acta constitutiva de Deacero, S.A., y

b. 22,965 otorgado ante el Notario Público 123 de Monterrey, Nuevo León, que contiene el poder otorgado por Deacero a favor de su representante legal, así como la transformación de Deacero de sociedad anónima a sociedad anónima de capital variable.

B. Copia certificada de la cédula para el ejercicio profesional, del título profesional y de la credencial para votar, expedidos a favor del representante legal de Deacero.

C. Precio de exportación de cables de acero de China, por las fracciones 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99, de enero a diciembre de 2012, cuya fuente es la información estadística de importaciones del SAT.

D. Precios en el mercado interno de Brasil de cables de acero, de enero a diciembre de 2012, cuya fuente es el estudio de mercado.

E. Estimación del margen de discriminación de precios promedio ponderado de cables de acero, por las fracciones 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99, elaborado por Deacero.

F. Indicadores del mercado nacional y de Deacero, en valor y volumen, en forma mensual, de enero de 2010 a diciembre de 2012, y proyecciones para 2013.

G. Estado de costos, ventas y utilidades de cables de acero de Deacero, por operaciones totales (nacionales y exportación); en el mercado interno; en el mercado interno (excluyendo ventas a gobierno), y en el mercado interno (con gobierno), en forma anual de 2010 a 2012, y proyecciones para 2013.

H. Capacidad instalada de cables de acero de Deacero, en forma mensual, de enero de 2010 a diciembre de 2012, y proyecciones para 2013.

I. Indicadores de la industria de China, en forma anual, de 2010 a 2012, y proyecciones para 2013, cuya fuente son la United Nations Commodity Trade Statistics Database (“UN Comtrade”), la información estadística de importaciones del SAT y el reporte titulado “Steel Wire Rope Market Research Report” elaborado por Irwin P. Altschuler, Philippe M. Bruno y Rosa S. Jeong de Greenberg Traurig, LLP de junio de 2012 (“Reporte de mercado de Greenberg”).

J. Nombres comerciales y técnicos de cables de acero, cuya fuente son los catálogos de productos de Deacero y Camesa.

K. Características y composición de cables de acero y normas aplicables, elaborado por Deacero.

L. Copia de las normas NMX-B395-1990, NMX-H-084-1983 y API 9-A.

M. Usos y aplicaciones de cables de acero por industria, cuya fuente es Deacero.

N. Descripción y diagrama de flujo del proceso productivo de cables de acero, cuya fuente es Deacero.

a. http://www.ntsteelwirerope.com;

b. http://www.dingtaicn.com;

c. http://www.ntboyi.com;

d. www.bcwirerope.com;

e. www.americanriggindandsupply.com;

f. www.smmiec.com;

g. www.nantongwirerope.com;

h. www.guizhouwirerope.com;

i. www.jssw-metal.cn;

j. www.alibaba.com;

k. www.china-wirerope.com;

l. http://taili.en.alibaba.com;

m. www.sw-steelwire ope.com;

n. www.dawson-group.com, y

o. www.diytrade.com.

P. Copia de los catálogos de cables de acero de Deacero y Camesa.

Q. Tabla comparativa de las principales características de los cables de acero de México y de China, cuya fuente son las páginas de Internet referidas en el punto 17 literal O de esta Resolución, y los catálogos de cables de acero de Deacero y Camesa.

R. Lista de clientes de Deacero que adquirieron mercancía nacional e investigada, cuya fuente es Deacero y la información estadística de importaciones del SAT.

S. Estimación de las importaciones totales por las fracciones arancelarias 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99, en valor y volumen, de enero de 2010 a diciembre de 2012 y de enero de 2010 a diciembre de 2012, con metodología, cuya fuente es la información estadística de importaciones del SAT.

T. Bases de datos de las importaciones del producto objeto y no objeto de investigación, de todos los orígenes, que ingresaron por las fracciones arancelarias 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99, de enero de 2010 a diciembre de 2012, cuya fuente es la información estadística de importaciones del SAT.

U. Carta de Camesa dirigida a Deacero, en la cual manifiesta su apoyo a la solicitud de investigación antidumping de Deacero y su intención de participar como coadyuvante, del 24 de enero de 2013.

V. Lista de importadores y exportadores de cables de acero, cuya fuente son la información estadística de importaciones del SAT y la búsqueda en páginas de Internet que realizó Deacero sobre los domicilios, teléfonos y correos electrónicos de los importadores y exportadores enlistados.

W. Lista de clientes de Deacero, con importaciones crecientes, de 2010 a 2012, cuya fuente es la información estadística de importaciones del SAT.

X. Copia de las cartas dirigidas a Deacero, que contienen las cotizaciones de flete de una empresa transportista, del 19 diciembre de 2011 y 23 de noviembre de 2012.

Y. Base de datos de las importaciones del producto objeto de investigación, de enero a diciembre de 2012, cuya fuente es la información estadística de importaciones del SAT.

Z. Impresión parcial de la página de Internet http://www.acobrasil.org.br/site/ portugues/ aco/parque.asp, del Instituto de Acero de Brasil, que contiene información sobre la industria siderúrgica brasileña, consultada el 12 de abril de 2010.

AA. Impresión parcial de la página de Internet http://www.ratesfx.com/rates/rate-brl.html, que contiene el tipo de cambio del real a otras monedas, consultada el 5 de abril de 2010.

BB. Comunicación electrónica de la consultora que elaboró el estudio de mercado, sobre los principios de contabilidad general en Brasil, del 16 de abril de 2010.

CC. Copia del documento titulado “The Long-Term Outlook for the BRICs and N-11 Post Crisis”, que contiene un ensayo de economía global de Goldman Sachs, Global Economics, Commodities and Strategy Research, del 4 de diciembre de 2009.

DD. Estadísticas de alambrón en millones de toneladas de mayo de 2012, cuya fuente es la página de Internet www.crugroup.com del CRU Monitor.

EE. Documento denominado “Tabla 10 Zinc: Producción minera mundial por país” en toneladas métricas de 2006 a 2010, cuya fuente es el United States Geological Survey (USGS) y copia de esta fuente.

FF. Impresión de la página de Internet www.eia.gov/cabs/brazil/Full.html de la U.S. Energy Information Administration, que contiene el estudio titulado “Brazil Energy Data, Statistics and Analysis — Oil, Gas, Electricity, Coal”, consultada el 28 de febrero de 2012.

GG. Generación de electricidad en horas terawatts, por país y del mundo, de 2007 a 2010, cuya fuente es la página de Internet http://www.oecd-ilibrary.org/sites/factbook-2011-n/06/01/04/ index.html?itemld=/content/chapter/factbook-2011-49-en.

HH. Estudio de mercado y anexos, de marzo de 2013.

II. Reporte de mercado de Greenberg, que contiene información sobre la industria de cables de acero.

JJ. Cuadros comparativos de cables de acero entre Brasil y China, cuya fuente son las páginas de Internet referidas en el punto 17 literal O de esta Resolución y el estudio de mercado.

KK. Lista de medidas e investigaciones en contra de diversos productos por país contra exportaciones brasileñas, cuya fuente es la página de Internet http://www.desenvolvimento.gov.br/sitio/interna/interna.php?area=5&menu=228 del Ministerio de Desarrollo, Industria y Comercio Exterior de Brasil.

LL. Estimación de margen de discriminación de precios de cables de acero por diámetro y construcción, para 16 grupos y de forma individual, cuya fuente es el estudio de mercado y la información estadística del SAT.

MM. Agrupación de cables de acero por diámetro y construcción, cuya fuente son la información estadística del SAT y el estudio de mercado.

NN. Bases de datos que contiene muestra de las importaciones del producto objeto de investigación, de enero de 2010 a enero de 2012 y de enero a diciembre de 2012, cuya fuente es la información estadística de importaciones del SAT.

OO. Documento titulado “Precio Deacero vs precio China” de enero a diciembre de 2010 a 2012, cuya fuente son los indicadores del mercado nacional y de Deacero.

PP. Evolución de precios de los principales insumos usados en la elaboración de cables de acero, en forma mensual, de enero de 2010 a diciembre de 2012, su variación porcentual y documentación soporte, cuya fuente son Deacero, el Instituto Nacional de Geografía y Estadística y la página de Internet http:/www.cruonline.crugroup.com/SteelanFerroalloys/Marketanalysis/SteelLongProducts Monitor/tabid/79/Default.aspx.

QQ. Documento titulado “Producción nacional estimada vs importaciones chinas en toneladas”, en forma anual, de 2010 a 2012, cuya fuente son la información estadística de importaciones del SAT y los indicadores del mercado nacional.

RR. Documento titulado “Producción Deacero vs Capacidad Instalada”, en forma anual, de 2010 a 2012, y proyecciones para 2013, cuya fuente es Deacero.

SS. Comportamiento de ventas y de producción, en volumen y variación porcentual, en forma anual, de 2010 a 2012, y proyecciones para 2013, cuya fuente es Deacero.

TT. Ingresos perdidos por la industria nacional, en valor y volumen, de 2010 a 2012, y proyecciones para 2013, cuya fuente son los indicadores del mercado nacional.

UU. Documento titulado “Importaciones y precios. China vs demás orígenes”, en valor y volumen, en forma anual, de 2010 a 2012, cuya fuente son los indicadores del mercado nacional y la información estadística de importaciones del SAT.

VV. Documento titulado “Metodología de Proyecciones Financieras” de cables de acero, de enero a diciembre de 2013, elaborado por Deacero.

WW. Copia del documento titulado “Reporte estratégico de mercado”, que contiene información sobre el mercado de alambrón y varilla en México, de diciembre de 2012, de Harbor Intelligence (“Reporte de mercado de Harbor”).

YY. Análisis de indicadores de la industria nacional y de Deacero, de 2010 a 2012, y proyecciones para 2013, en valor, volumen y variación.

ZZ. Evolución del CNA de cables de acero de 2010 a 2012, en volumen y variación, cuya fuente son los indicadores del mercado nacional.

AAA. Margen de subvaloración del precio de las importaciones chinas y del resto del mundo, en forma mensual, de enero de 2010 a diciembre de 2012, y el total de 2010 a 2012.

BBB. Copia parcial del documento titulado “Licitación pública internacionales TLC” números 18575051-519-12 y 18575055-502-12 de Petróleos Mexicanos, del 3 de abril y 24 de enero de 2012, respectivamente.

CCC. Copia del documento titulado “Convocatoria de licitación pública internacional bajo la cobertura de tratados (diferenciada 1) mixta” números LA-018TOQ004-T19-2013 (18164041-006-13) y LA-018TOQ002-T009-2012 de la Comisión Federal de Electricidad (CFE).

DDD. Documento titulado “Precio de venta vs Inflación”, en forma mensual, de enero de 2010 a diciembre de 2012, y el total de 2010 a 2012 y su variación, cuya fuente es Deacero.

EEE. Lista sobre las exportaciones de cables de acero de China al mundo y por país, en valor y volumen, de 2007 a 2011, y el total general, con documentación soporte, cuya fuente es la base de datos de la UN Comtrade.

FFF. Empresas subsidiarias de Deacero.

GGG. Diagrama que contiene la estructura corporativa de Deacero.

HHH. Lista de las importaciones de Deacero por las fracciones arancelarias 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99, de enero de 2010 a octubre de 2012, por país de origen.

III. Condiciones y términos de venta de Deacero.

JJJ. Listas de los principales clientes nacionales de Deacero, en valor, volumen, giro industrial y con términos y condiciones de venta, de 2010 a 2012.

KKK. Comportamiento de la productividad de Deacero por planta y consolidado, de enero de 2010 a diciembre de 2012, y el total de 2010 a 2012.

LLL. Copia de los estados financieros dictaminados de Deacero, al 31 de diciembre de 2010 y 2009, 2011 y 2010, y 2012 y 2011.

MMM. Gráfica sobre el análisis de factores relativos a la utilidad, de 2010 a 2013, de Deacero.

NNN. Inversiones de activo fijo de Deacero, relacionadas con los cables de acero, de 2010 a 2012.

OOO. Lista de los principales países importadores y exportadores de cables de acero, en volumen, de 2010 a 2012, y su variación porcentual anual de 2011 a 2012, cuya fuente es la UN Comtrade.

PPP. Lista de precios de cables de acero de Deacero.

QQQ. Cotizaciones de precios de cables de acero de diversas empresas y tres comunicaciones electrónicas sobre las cotizaciones, del 8, 14 y 18 de febrero de 2013.

RRR. Copia de la carta de la Cámara Nacional de la Industria del Hierro y del Acero dirigida al SAT, mediante la cual solicita diversos pedimentos de importación, del 25 de abril de 2013.

SSS. Base de datos de las importaciones del producto objeto y no objeto de investigación, que ingresaron por las fracciones arancelarias 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99, de enero a diciembre de 2012, cuya fuente es la información estadística del SAT.

TTT. Comunicaciones electrónicas entre Deacero y la consultora que elaboró el estudio de mercado, del 10 y 24 de junio de 2013.

UUU. Impresión de las páginas de Internet www.odebrecht.com.br. y www.petrobras.com.br, que contienen información sobre la producción de fibras sintéticas y lubricantes en Brasil, consultadas el 24 y 26 de junio de 2013, respectivamente.

VVV. Impresión del artículo “Skanska ampliará en Brasil una fábrica de grasa y lubricantes” de la publicación Petrotecnia, de abril de 2011.

WWW. Impresión de las páginas de Internet www.yarnsandfibers.com, http://english.sinopec.com y http://lopal.en.alibaba.com, que contienen información de las empresas productoras de polipropileno y lubricantes en China, consultadas el 24 y 26 junio de 2013.

XXX. Copia parcial de la publicación “Wire & cable Technology” de septiembre/octubre de 2012 e impresión de las páginas de Internet www.sketvmb.de, www.gcrgroup.com, cmcaballe.es, www.niehoff-gmbh.info/e/niehoff.htm, www.queins.com, www.bartellmachinery.com y ww.roteqmachinery.com, que contienen información sobre los fabricantes de maquinaria para la industria de alambres y cables, consultadas el 12 y 17 de junio de 2013.

YYY. Impresión de las páginas de Internet www.fastenimp-exp.com y www.sketvmb.de, que contienen información de maquinaria de tubular de torcido y de doble torsión de cables de acero, consultadas el 17 y 25 de junio de 2013, respectivamente.

ZZZ. Impresión de las páginas de Internet www.tradekey.com, www.fastenimp-exp.com y www.sketvmb.de, que contienen información de empresas chinas productoras de cables con maquinaria de doble torsión, consultadas el 17 y 25 de junio de 2013.

AAAA. Costos aproximados de la producción de cables de acero en Brasil, realizado por la consultora que elaboró el estudio de mercado.

BBBB. Tabla que contiene el precio de los cables de acero en Brasil, por construcción y diámetro, con tipo de cambio del dólar de los Estados Unidos (dólar) al real, de enero a diciembre de 2012, realizado por la consultora que elaboro el estudio de mercado.

CCCC. Impresión parcial de la página de Internet www.bcb.gov.br del Banco Central de Brasil, que contiene el tipo de cambio del real al dólar, de enero a diciembre de 2012.

DDDD. Impresión de la página de Internet www.torame.com.br/index.html de Torame Cabos de Aço Ltda, que contiene el catálogo de sus productos, consultada el 10 de junio de 2013.

EEEE. Notas de crédito de febrero de 2012, con facturas emitidas por Deacero por ventas a gobierno.

FFFF. Impresión de pantalla del sistema simulador de capacidades para la planta de Morelia y fórmulas para su cálculo, de Deacero.

GGGG. Documento titulado “Estudio de capacidad de máquinas actuales con capacidad real” para la planta de Querétaro y fórmulas para su cálculo, de Deacero.

HHHH. Base de datos de exportación de Deacero y Camesa, de 2010 a 2012, cuya fuente es la información estadística del SAT.

IIII. Documento titulado “Análisis de precios y costos unitarios”, de enero de 2010 a diciembre de 2012, cuya fuente son los indicadores del mercado nacional.

JJJJ. Documento titulado “Precios de venta al mercado interno (sin gobierno) vs precios de importaciones de origen chino” en forma semestral de 2010 a 2012, cuya fuente es Deacero.

KKKK. Exportaciones chinas en toneladas, de 2010 a 2012, y estimaciones para 2012 y 2013, cuya fuente es la UN Comtrade.

LLLL. Copia parcial de la publicación del Diario Oficial de la Unión Europea, que contiene el establecimiento de un derecho antidumping a los cables de acero originarios de China y Ucrania, del 9 de febrero de 2012.

2. Coadyuvante

18. Camesa argumentó lo siguiente:

A. Considera tener una contribución aproximada del 70% en el total de la producción nacional de cable de acero similar al investigado.

B. En el periodo analizado propuesto el mercado interno y la industria nacional enfrentaron un volumen creciente de importaciones de cables de acero chino a precios desleales en un contexto de expansión de la demanda interna, de forma tal, que dichas importaciones capturaron una mayor participación en el CNA en contra de la contribución que tuvo la industria, cuya participación declinó.

C. El producto nacional e importado compiten entre sí, y el precio es un factor determinante en la competencia, excepto en las operaciones a empresas paraestatales, donde no concurren las importaciones chinas.

D. La reciente inversión que realizó Camesa se encuentra amenazada, por la contención de precios a la que se vio obligada, lo cual no le permitirá rendimientos que le permitan amortizar y recuperar su inversión.

E. Los precios a los que ingresan las importaciones de cables de acero chinos al mercado nacional, se ubicaron por debajo de los ofrecidos por la industria, lo que impide que Camesa incremente sus ventas al ritmo que crece el mercado doméstico, generándole acumulación de inventarios, disminución de su producción y menor uso de capacidad instalada.

F. Los precios para el mercado doméstico de cables de acero de Camesa, incrementaron, sin embargo, los costos de fabricación superan significativamente su precio, lo que ocasionó reducción en la rentabilidad.

G. Las exportaciones de Camesa no son causa del deterioro que experimenta en sus indicadores económicos y financieros, ya que le han ayudado a mantener el uso de su capacidad instalada.

H. En términos absolutos, las importaciones registraron un crecimiento estimado de 77% en el periodo analizado propuesto y 61% en el periodo investigado propuesto, con respecto al periodo inmediato anterior.

I. El volumen y los precios dumping, permitieron un posicionamiento ventajoso en el mercado nacional de las importaciones chinas, provocando daño sobre la industria nacional en los distintos indicadores, y de continuar, colocaría a la industria en una condición seria de extrema vulnerabilidad e inviabilidad de seguir operando.

J. Durante el periodo investigado propuesto Camesa no realizó ninguna importación de cables de origen chino, sin embargo, realizó importaciones en el periodo analizado propuesto para completar su portafolio en el mercado doméstico, las cuales no pueden causar daño.

K. En el periodo analizado propuesto los indicadores de productividad de Camesa mejoraron, sin embargo, esta mayor eficiencia no reflejó mejoría en su rentabilidad, a consecuencia del impacto que han tenido las importaciones chinas a precios desleales, ya que el incremento en sus precios de venta no ha sido suficiente para compensar el crecimiento de los costos de fabricación.

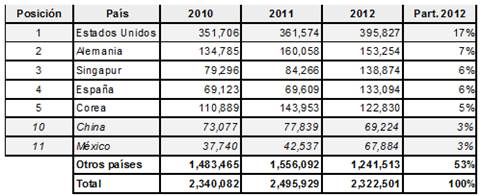

L. Los principales países productores de los cables de acero son: Estados Unidos, China, Corea, Canadá, España, Portugal, Alemania, Brasil, Chile, India y Rusia; los principales países consumidores son: Estados Unidos, Canadá, China, Corea, Brasil, Arabia Saudita, Emiratos Árabes Unidos, Rusia e India; los principales países exportadores son: China, Corea, India, Turquía, Estados Unidos y Alemania, y los principales países importadores son: Estados Unidos, Arabia Saudita, Emiratos Árabes Unidos, Venezuela, Rusia, India y Brasil.

M. Camesa también hizo los argumentos descritos en los literales A al N y del P al S del punto 16 de la presente Resolución.

19. Presentó:

A. Copia certificada de los instrumentos notariales:

a. 35,936 otorgado ante el Notario Público 112 de México, D.F., que contiene el acta constitutiva de Trefilados Finos, S.A.;

b. 7,904 otorgado ante el Notario Público 146 de México, D.F., que contiene el cambio de denominación de Trefilados Finos de Sociedad Anónima a Sociedad Anónima de Capital Variable y el cambio de denominación de Trefilados Finos, S.A. de C.V. a Camesa;

c. 28,181 otorgado ante el Notario Público 218 de México, D.F., que contiene el poder otorgado por Camesa a favor de su representante legal, y

d. 20,958 otorgado ante el Notario Público 218 de México, D.F., que contiene la designación de los miembros del consejo de administración de Camesa.

B. Copia certificada de la cédula para el ejercicio profesional, del título profesional y de la credencial para votar, expedidos a favor del representante legal de Camesa.

C. Indicadores del mercado nacional en valor y volumen, en forma mensual, de enero de 2010 a diciembre de 2012, y proyecciones para 2013, cuya fuente es Camesa y Deacero.

D. Indicadores de Camesa en volumen, valor y precio, en forma mensual, de enero de 2010 a diciembre 2012, y proyecciones para 2013.

E. Estado de costos, ventas y utilidades de Camesa, respecto de los cables de acero, por ventas totales; ventas domésticas; exportación, y ventas domésticas (sin gobierno), en forma anual de 2010 a 2012, y proyecciones para 2013.

F. Capacidad instalada de Camesa, en forma anual, de 2009 a 2012, y proyecciones para 2013.

G. Diagrama que contiene la estructura corporativa de Camesa.

H. Copia de los estados financieros de Camesa, auditados al 31 de diciembre de 2011 y 2010, balance general y estado de resultados al 31 de diciembre de 2012, y estados de flujos de efectivo al 31 de diciembre de 2012 y 2011.

I. Documento titulado “Proyecciones. Metodología de Cálculo” elaborado por Camesa.

J. Camesa también acompañó a su escrito las pruebas descritas en los literales J, K y L del punto 17 de la presente Resolución.

H. Requerimientos de información

20. El 14 de junio de 2013 Camesa dio respuesta al requerimiento de información que la Secretaría le formuló el 31 de mayo de 2013, en los siguientes términos:

A. El mercado distorsionado por los precios dumping afecta la intercambiabilidad comercial, toda vez que se aceptan cables de acero con mayor resistencia en usos que requieren resistencia menor.

B. Durante el periodo de análisis propuesto, el volumen de importaciones de cables de acero chinos creció 80% y en el periodo investigado propuesto creció 63%, lo que implicó que su participación de mercado aumentara de 24% en 2010 a 33% en 2012.

C. Debido a la pérdida de ventas de Camesa en el canal de distribución mayorista/ferretero, captado en su totalidad por las importaciones desleales de cables de acero de origen chino, los inventarios de Camesa se vieron incrementados sustancialmente en 46% en el periodo analizado propuesto.

D. Debido a la reducción de la producción en el periodo investigado propuesto, el empleo se vio afectado al reducirse 2% en el mismo periodo.

E. Estima que en 2013 las importaciones de cables de acero chinos mantendrán un crecimiento promedio de 34% y la producción de la industria se reducirá a consecuencia de los volúmenes estimados de las importaciones desleales, lo cual se reflejará en las ventas.

F. Estima con base en los precios proyectados para 2013 que se mantendrá un importante margen de subvaloración de las importaciones de cables de acero chinos sobre los precios de la industria nacional.

G. Tiene noticia de una desaceleración de la economía china, por lo cual considera que existirá una fuerte presión de la industria acerera, en particular de los cables de acero, lo cual buscará salida en el mercado internacional, siendo el mercado mexicano un destino previsible de las exportaciones chinas.

H. La reducción del presupuesto gubernamental en 2013 coloca a Camesa en una situación crítica por la pérdida de ventas en este sector.

Presentó:

A. Ventas por cliente de Camesa en forma anual de 2010 a 2012.

B. Capacidad instalada de Camesa en forma anual de 2010 a 2012.

C. Ventas y cancelación de facturas a la CFE en junio de 2011, en valor y volumen, de Camesa.

D. Indicadores de la industria nacional y de Camesa, en valor y volumen, en forma anual de 2010 a 2012, y variación porcentual, y en forma mensual de enero a diciembre de 2012, y proyecciones para 2013.

E. Tipo de cambio diario del peso al dólar, de 2010 a 2012, cuya fuente es la página de Internet www.banxico.org.mx del Banco de México.

F. Nota metodológica para las proyecciones de 2013 de los indicadores del mercado nacional y de Camesa.

G. Capacidad instalada de Camesa de 2012 y proyecciones para 2013.

H. Documento titulado “Estimación del incremento de los precios internacionales del alambrón. Valores en pesos moneda nacional por tonelada métrica” de diciembre de 2012 y 2013, cuya fuente es el Reporte de mercado de Harbor.

I. Copia de la página 128 del documento citado en el punto 17 literal XX de esta Resolución.

J. Indicadores de Camesa, en volumen y valor, para 2012, proyecciones para 2013, variación porcentual y promedio anual de 2010 a 2012.

K. Documento titulado “Notas relacionadas a las economías china y mexicana”, cuyas fuentes son las páginas de Internet http://noticias primero.com, http://www.sdpnoticias.com, http://diario.mx, http://peru21.pe, http://www.cnnexpansion.com y www.crugroup.com.

L. Cálculo de la capacidad instalada de cables de acero de Camesa, en toneladas por día y mes.

M. Camesa también acompañó a su escrito las pruebas descritas en los literales K, L, O y WW del punto 17 de la presente Resolución.

21. El 11 de julio de 2013 Camesa presentó 150 copias de traslado en respuesta a un requerimiento de información que la Secretaría le formuló el 8 de julio de 2013.

22. El 7 de junio de 2013 la Secretaría requirió información a 8 agentes aduanales, de los cuales 7 presentaron respuesta.

23. El 11 de junio de 2013 la Secretaría requirió información a la Asociación Nacional de Transformadores de Acero, A.C. (ANTAAC). El 14 de junio de 2013 dio respuesta.

24. El 26 de abril de 2013 la autoridad investigadora requirió a la Dirección General de Comercio Exterior de la Secretaría, información relativa a las importaciones de cables de acero. El 19 de junio de 2013 dio respuesta.

CONSIDERANDOS

A. Competencia

25. La Secretaría es competente para emitir la presente Resolución, conforme a lo dispuesto en los artículos 16 y 34 fracciones V y XXXI de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción V y 15 fracción I del Reglamento Interior de la Secretaría; 5 y 12.1 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), y 5 fracción VII y 52 fracciones I y II de la LCE.

B. Legislación aplicable

26. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, estos 3 últimos de aplicación supletoria.

C. Protección de la información confidencial

27. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial de que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping; 80 de la LCE, y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Legitimidad procesal

28. De conformidad con lo señalado en los puntos 88 al 97 de la presente Resolución, la Secretaría determina que Deacero está legitimada para solicitar el inicio de la investigación de conformidad con los artículos 5.4 del Acuerdo Antidumping y 50 de la LCE.

E. Periodo investigado y analizado

29. Para efectos de esta investigación la Secretaría fija como periodo investigado el comprendido del 1 de enero al 31 de diciembre de 2012, y como periodo de análisis de daño, el comprendido del 1 de enero de 2010 al 31 de diciembre de 2012.

F. Análisis de discriminación de precios

1. Precio de exportación

30. Para acreditar el precio de exportación, Deacero presentó una lista de las operaciones de importación de cables de acero originarias de China que ingresaron por las fracciones arancelarias 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99 en el periodo de enero a diciembre de 2012, utilizando información estadística de importación del SAT. La Secretaría contrastó esta información con las estadísticas del Sistema de Información Comercial de México (SIC-M), sin encontrar diferencias significativas.

31. Deacero examinó las operaciones de importación e identificó el producto objeto de investigación conforme a lo siguiente:

a. consideró la descripción de las mercancías;

b. seleccionó aquellos importadores sobre los que tienen conocimiento de que usan, comercializan o emplean el producto objeto de investigación en la manufactura de sus productos, y

c. para el resto de los importadores identificó su giro comercial compatible con el uso, comercialización o empleo del producto objeto de investigación (minero, ferretero, construcción, petrolero, equipos de carga, etc.).

32. De acuerdo con la metodología descrita, presentó una lista de operaciones en donde se identifican las operaciones del producto investigado y del producto no investigado.

34. Para la conversión de la unidad de volumen de metros a kilogramos, Deacero presentó el factor de conversión que corresponde al peso teórico; de igual manera proporcionó la conversión de rollos a metros para aquellas operaciones comerciales aplicables.

35. Con base en la metodología anteriormente descrita, la Secretaría calculó el precio de exportación promedio ponderado, para cada uno de los 20 tipos específicos de cables de acero, de conformidad con los artículos 39 y 40 del RLCE.

a. Ajustes al precio de exportación

36. De acuerdo con la información del SIC-M y de los pedimentos de importación, la Secretaría identificó los términos y condiciones de venta, y dependiendo de éstos, ajustó el precio de exportación por los conceptos de flete interno, manejo de mercancía, flete externo, gastos aduanales en China y conocimiento de embarque, de acuerdo con la mejor información disponible que es la que Deacero tuvo a su alcance.

i. Flete externo

37. Para acreditar el ajuste por flete externo, Deacero utilizó las cifras obtenidas de la cotización de una empresa transportista. El importe que se reporta en la cotización se refiere al costo por flete de un contenedor estándar de 20 toneladas del producto objeto de investigación. Deacero dividió el monto entre los kilogramos correspondientes a 20 toneladas para obtener el monto en dólares por kilogramo.

ii. Flete interno, manejo de mercancía, gastos aduanales y conocimiento de embarque

38. En cuanto a los ajustes por flete interno en China, manejo de mercancía, gastos aduanales y conocimiento de embarque, Deacero utilizó la cotización de una empresa transportista, que contiene también los costos en que se incurren por esos conceptos, por contenedor estándar de 20 toneladas, para transportar la mercancía.

39. Para obtener el importe en dólares por kilogramo de cada uno de los conceptos, la Secretaría dividió el costo por flete interno, gastos por manejo de mercancía, gastos aduanales y conocimiento de embarque entre los kilogramos correspondientes a 20 toneladas.

40. Con fundamento en los artículos 2.4 del Acuerdo Antidumping; 36 de la LCE, y 53 y 54 del RLCE, la Secretaría aceptó la información, metodología y cálculo de los ajustes al precio de exportación propuestos.

2. Valor normal

a. Selección país sustituto

41. Deacero identificó a empresas exportadoras de la mercancía objeto de investigación, ubicadas en China, que operan en condiciones de economía de no mercado, por lo que se justifica, en términos del artículo 15 del Protocolo de Adhesión de China a la OMC, el uso de una metodología para la determinación de valor normal basada en la utilización de un país sustituto con economía de mercado.

42. Deacero propuso a Brasil como país sustituto, ya que a su juicio, es el país idóneo para este efecto. Para acreditar lo anterior, presentó un estudio de mercado sobre la industria de cables de acero en Brasil que elaboró una empresa consultora especializada. En el estudio de mercado se incluye información sobre los productores en Brasil.

43. La Secretaría ingresó a la página de Internet que se indica en el estudio de mercado y corroboró que la consultora que realizó dicho estudio, es una empresa brasileña de ingeniería, con 5 oficinas en el país, que ofrece consultoría, diseño y gestión de proyectos en varios campos, incluyendo el siderúrgico. Lo anterior, de conformidad con el artículo 5.3 del Acuerdo Antidumping.

i. Producción de la mercancía objeto de investigación

44. Deacero manifestó que en Brasil la producción se concentra principalmente en 6 empresas fabricantes de cables de acero. En 2012, la producción de cables de acero alcanzó una cifra de alrededor de 4,500 toneladas por mes, de acuerdo con datos proporcionados por las empresas brasileñas a la firma consultora que efectuó el estudio de mercado en Brasil. Adicionalmente, la Solicitante presentó el Reporte de mercado de Greenberg de junio 2012, donde se observa que China es uno de los principales países productores de la mercancía investigada.

ii. Similitud en el proceso de producción

45. Deacero indicó que los procesos productivos para fabricar cables de acero, tanto en Brasil como en China, son similares.

46. En el caso de Brasil, la firma consultora describió la fabricación de cables de acero de la siguiente manera:

a. El alambrón de acero de alto carbono se utiliza como materia prima para la fabricación de cables. Antes de trefilarlo se le da un tratamiento a su superficie y después se somete a baños químicos;

b. El trefilado del alambrón (deformación en frío), puede hacerse en 2 pasos: el primero es para producir un alambre y el segundo es para llegar al diámetro final y la tolerancia dimensional requerida;

c. Al someterse al proceso de deformación plástica mediante el trefilado, el material adquiere la resistencia requerida para formar un cable;

d. Entre los 2 procesos de trefilado, se aplica un tratamiento térmico. El patentado del alambre se logra mediante una inmersión del mismo en plomo, donde la temperatura llega a ser de 915 grados Celsius;

e. Luego el alambre se enfría a 550 grados Celsius y se mantiene a esta temperatura por algunos minutos antes de su enfriamiento final;