|

RESOLUCIÓN que modifica las Disposiciones de carácter general aplicables a las instituciones de crédito |

|

Viernes 12 de julio de 2013 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.

La Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 65, 76, 77, 96 Bis, 99 y 102 de la Ley de Instituciones de Crédito, así como 4, fracciones II, III y XXXVI, 6, y 16, fracción I, de la Ley de la Comisión Nacional Bancaria y de Valores, previa opinión del Banco de México en términos del citado Artículo 76 de la Ley de Instituciones de Crédito, y

CONSIDERANDO

Que desde la entrada en vigor de la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado existen lineamientos especiales para regular el proceso de valuación de garantías hipotecarias en el otorgamiento de créditos por parte de las instituciones de crédito, se estima conveniente incluir dichos lineamientos en las “Disposiciones de carácter general aplicables a las instituciones de crédito”, incluso en el caso de que dichas instituciones presten el servicio de avalúos, a fin de homogeneizar y estandarizar el proceso de valuación de inmuebles objeto de créditos garantizados a la vivienda, por lo que ha resuelto expedir la siguiente:

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS INSTITUCIONES DE CRÉDITO

ÚNICA.- Se ADICIONA una fracción IV al artículo 15, un cuarto párrafo al artículo 22, una fracción IX al artículo 31, un último párrafo al artículo 247, un tercer párrafo al artículo 249, un segundo párrafo al artículo 251, un segundo párrafo al artículo 253 y un Anexo 14, se REFORMAN la fracción II y el primer párrafo del inciso e) de la misma fracción, correspondiente al artículo 15, el artículo 99 y el artículo 250, y se SUSTITUYE el Anexo 3 “Documentación e información que deberá integrarse a los expedientes de los créditos para la vivienda” de las “Disposiciones de carácter general aplicables a las instituciones de crédito”, publicadas en el Diario Oficial de la Federación el 2 de diciembre de 2005, modificadas mediante Resoluciones publicadas en el citado Diario Oficial el 3 y 28 de marzo, 15 de septiembre, 6 y 8 de diciembre de 2006, 12 de enero, 23 de marzo, 26 de abril, 5 de noviembre de 2007, 10 de marzo, 22 de agosto, 19 de septiembre, 14 de octubre, 4 de diciembre de 2008, 27 de abril, 28 de mayo, 11 de junio, 12 de agosto, 16 de octubre, 9 de noviembre, 1 y 24 de diciembre de 2009, 27 de enero, 10 de febrero, 9 y 15 de abril, 17 de mayo, 28 de junio, 29 de julio, 19 de agosto, 9 y 28 de septiembre, 25 de octubre, 26 de noviembre y 20 de diciembre de 2010, 24 y 27 de enero, 4 de marzo, 21 de abril, 5 de julio, 3 y 12 de agosto, 30 de septiembre, 5 y 27 de octubre y 28 de diciembre de 2011, 19 de junio, 5 de julio, 23 de octubre, 28 de noviembre, 13 de diciembre de 2012, 31 de enero, 16 de abril, 3 de mayo, 3 y 24 de junio de 2013, para quedar como sigue:

“INDICE

…

Listado de Anexos

Anexos 1 a 13 …

Anexo 14 Elementos de la evaluación de las garantías objeto de los créditos hipotecarios de vivienda.

Anexo 15 a 66”

“Artículo 15.- …

I. …

II. Tratándose de créditos de consumo -incluyendo tarjetas de crédito- y créditos comerciales, en este último caso, por montos menores al equivalente en moneda nacional a dos millones de UDIs, las Instituciones podrán utilizar métodos paramétricos para la aprobación de créditos, entendiéndose por tales aquellos que permiten evaluar al acreditado, cualitativa y cuantitativamente, con base en datos e información estandarizada, cuya ponderación para arrojar un resultado favorable haya sido previamente definida por la Institución, a fin de agilizar y, en su caso, automatizar el proceso de análisis del cliente.

…

a) a d) ...

e) Considerar, que tratándose de créditos al consumo, las garantías objeto del crédito podrán ser valuadas por métodos paramétricos. Estos métodos de valuación deberán estar definidos en el manual de crédito de la Institución, y contar con mecanismos que permitan contrastar el resultado de la valuación una vez aplicada la metodología, frente a los valores de mercado de las garantías, siendo responsabilidad de la Dirección General que las desviaciones encontradas sean las menores posibles y se reporten al comité de riesgos de la Institución.

...

III. …

IV. Tratándose de créditos hipotecarios de vivienda, las Instituciones deberán establecer métodos de evaluación para fines de la aprobación del crédito, que contemplen al menos lo siguiente:

a) Considerar en la evaluación cuantitativa y cualitativa, cuando menos:

1. La solvencia del solicitante del crédito.

2. La experiencia de pago del acreditado, obtenida a través de una consulta realizada a alguna sociedad de información crediticia cuya antigüedad no sea mayor a un año.

3. La capacidad de pago a través de los ingresos estimados del probable acreditado, de la relación entre el ingreso del posible deudor y el pago de la obligación y la relación entre el plazo de los créditos y la capacidad de generar recursos; así como del análisis de la totalidad de otros créditos y demás pasivos que el posible deudor tenga con la Institución y otras entidades financieras o personas.

4. En su caso, la información y documentación de bienes patrimoniales, presentada por el posible acreditado.

5. Las referencias personales mínimas requeridas en el manual de crédito, para comprobar la calidad moral del posible acreditado.

Sin perjuicio de lo anterior, las Instituciones podrán utilizar de manera complementaria métodos paramétricos.

b) Las Instituciones deberán contar con mecanismos que evalúen la calidad de la información proporcionada.

“Artículo 22.- ...

...

...

Tratándose de créditos hipotecarios de vivienda, las Instituciones deberán llevar a cabo una revisión del valor de los bienes inmuebles objeto de la garantía respectiva, como mínimo cada 3 años, mediante el uso de técnicas estadísticas de estimación de valor de vivienda utilizando fuentes de información pública conocidas. No obstante lo anterior, la citada revisión deberá ser anual, para aquellas zonas en donde se presenten eventos que pudieran afectar negativamente el valor de las viviendas, tales como desastres naturales, o bien, para aquellas Entidades Federativas en donde el Índice SHF de Precios de la Vivienda en México que publica periódicamente la Sociedad Hipotecaria Federal, S.N.C., exhiba una tasa de depreciación nominal superior al 10 por ciento anual.

“Artículo 31.- …

I. a VIII. …

IX. Tratándose de créditos hipotecarios de vivienda:

a) Someter a la aprobación del Consejo, las políticas y procesos necesarios para garantizar la calidad de los avalúos y demás servicios técnicos, considerando para tales efectos como mínimo, que quienes le provean de un avalúo, efectivamente inspeccionen la vivienda, objeto de la hipoteca.

b) Realizar revisiones técnicas a muestras aleatorias representativas del universo de los créditos respecto a los valores de las viviendas. Dichas revisiones se podrán realizar de forma paramétrica, o bien, mediante observaciones técnicas en sitio.

c) Cerciorarse de que las unidades de valuación cuenten con seguros de responsabilidad profesional que protejan a la Institución y a sus acreditados, frente a posibles errores en los procesos de valuación.

d) Verificar que las unidades de valuación cuenten con políticas de independencia entre sus controladores y los valuadores profesionales con los que operen, así como entre estos y los acreditados a los que les presten el servicio, las cuales deberán incluir procedimientos de alternancia.

e) Ordenar la suspensión de la contratación de los proveedores del servicio de avalúos que no cumplan con la normatividad aplicable.

Para efectos de lo previsto por la presente fracción, las Instituciones deberán prever en el contrato de prestación de servicios respectivo que celebren con las unidades de valuación, la obligación de estas últimas de tomar las medidas necesarias para cumplir con las disposiciones aplicables en el servicio de valuación que presten, incluyendo la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado. Asimismo, en el citado contrato deberán quedar claramente señaladas las causales de rescisión, dentro de las que deberán incluirse deficiencias graves detectadas en el proceso de valuación o en los avalúos.

...”

“Artículo 99.- Las Instituciones calificarán, constituirán y registrarán en su contabilidad las reservas preventivas correspondientes a la Cartera Crediticia Hipotecaria de Vivienda, con cifras al último día de cada mes, considerando lo siguiente:

|

Monto Exigible |

Monto que conforme al estado de cuenta le corresponde cubrir al acreditado en el Periodo de Facturación pactado, sin considerar los montos exigibles anteriores no pagados. Si la facturación es quincenal o semanal, se deberán sumar los montos exigibles de las 2 quincenas ó 4 semanas de un mes, respectivamente, de modo que el monto exigible corresponda a un periodo de facturación mensual. Los descuentos y bonificaciones podrán disminuir el Monto Exigible, únicamente cuando el acreditado cumpla con las condiciones requeridas en el contrato crediticio para la realización de los mismos. |

|

Pago Realizado |

Suma de los pagos realizados por el acreditado en el Periodo de Facturación. No se consideran pagos a los: castigos, quitas, condonaciones, bonificaciones y descuentos que se efectúen al crédito o grupo de créditos. Si la facturación es quincenal o semanal, se deberán sumar los pagos realizados de las 2 quincenas ó 4 semanas de un mes, respectivamente, de modo que el pago realizado corresponda a un Periodo de Facturación mensual. La variable Pago Realizado deberá ser mayor o igual a cero. |

|

|

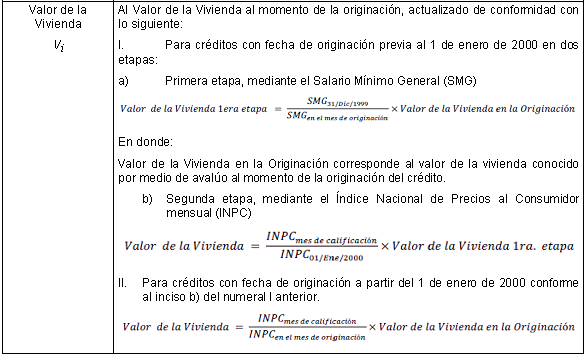

En todo caso, el Valor de la Vivienda al momento de la originación podrá actualizarse mediante realización de avalúo formal. La Comisión podrá ordenar a las Instituciones que disminuyan en un 10 por ciento el Valor de la Vivienda obtenido conforme a los numerales I y II anteriores, cuando se detecte un incumplimiento a lo señalado en los artículos 22, último párrafo, 31, fracción IX, y 250, segundo párrafo, así como al Anexo 14 o a los lineamientos aplicables del Anexo 3, todos ellos de estas disposiciones, en una muestra estadística representativa de créditos cuyas garantías hayan sido valuadas por una misma unidad de valuación. La citada disminución se aplicará a la totalidad de los créditos valuados por la unidad de que se trate. En tal supuesto, la Institución podrá someter a autorización de la Comisión un plan de regularización que tenga por objeto restablecer el cumplimiento a la normativa contenida en las presentes disposiciones. El factor de afectación al Valor de la Vivienda podrá ser disminuido hasta en 5 puntos porcentuales por trimestre y hasta llegar a cero, de acuerdo a los avances reconocidos por la Comisión respecto al programa de regularización autorizado. |

|

Saldo del Crédito Si |

Al saldo insoluto a la fecha de la calificación, el cual representa el monto de crédito efectivamente otorgado al acreditado, ajustado por los intereses devengados, menos los pagos al seguro que, en su caso, se hubiera financiado, los cobros de principal e intereses, así como por las quitas, condonaciones, bonificaciones y descuentos que, en su caso, se hayan otorgado. En todo caso, el monto sujeto a la calificación no deberá incluir los intereses devengados no cobrados, reconocidos en cuentas de orden dentro del balance, de créditos que estén en cartera vencida. |

|

Días de Atraso |

Número de días naturales a la fecha de la calificación, durante los cuales el acreditado no haya liquidado en su totalidad el Monto Exigible en los términos pactados originalmente. Esta variable deberá ser expresada como un número entero y debe ser mayor o igual a cero. |

|

Denominación del Crédito (MON) |

Esta variable tomará el valor de uno cuando el crédito a la vivienda esté denominado en Unidades de Inversión (UDI), Salarios Mínimos o alguna moneda distinta a pesos mexicanos y cero cuando esté denominado en pesos. |

|

Integración de Expediente (INTEXP) |

Esta variable tomará el valor de uno si existió participación de la parte vendedora del inmueble en la obtención del comprobante de ingresos o en la contratación del avalúo y cero en cualquier otro caso. |

El Monto Exigible, el Pago Realizado, el Valor de la Vivienda, así como el Saldo del Crédito deberán ser expresados en moneda nacional y a dos decimales.”

“Artículo 247.- …

I. a IV. …

La valuación bancaria de los Créditos Hipotecarios de Vivienda, deberá sujetarse a lo que en dicha materia establece la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado y las disposiciones que de dicha ley emanen, por lo que no les resultará aplicable lo señalado en el Anexo 42 de las presentes disposiciones.”

“Artículo 249.- ...

...

Tratándose de créditos hipotecarios de vivienda, los manuales a que se refiere el presente artículo, deberán apegarse a lo dispuesto por la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado y las disposiciones que de dicha ley emanen.

Artículo 250.- Las Instituciones, tratándose de avalúos relativos a inmuebles que garanticen el otorgamiento de créditos hipotecarios de vivienda, deberán prestar el servicio de avalúo correspondiente a través de unidades de valuación que cumplan con lo dispuesto en la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado y en las disposiciones que de dicha ley emanen, las cuales deberán ser independientes en la formulación de sus dictámenes tanto de las unidades de bienes adjudicados y de daciones en pago de la Institución, como de las unidades que se mencionan en el segundo párrafo de este artículo. En caso de que las Instituciones cuenten con una unidad de valuación propia, o bien, participen en el capital social de alguna, de manera directa o indirecta, dichas unidades deberán depender directamente de la unidad para la Administración Integral de Riesgos de la propia Institución o, en su defecto, de alguna unidad de control ajena a las Unidades de Negocio de la Institución, con el fin de evitar posibles conflictos de interés.

Para la prestación del servicio de avalúos en supuestos distintos a los contemplados en el párrafo que antecede, las Instituciones deberán contar con una unidad administrativa responsable que esté técnicamente capacitada para su realización, la cual deberá ser Independiente en la formulación de sus dictámenes, de las unidades de crédito, de recuperación de crédito, de comercialización y de las Unidades de Negocio que representen conflicto de interés.

Artículo 251.- ...

Tratándose de Créditos Hipotecarios de Vivienda, las Instituciones que cuenten con una unidad de valuación propia, deberán verificar que los valuadores que inscriban en su padrón, cumplan con los requisitos previstos por la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado y las disposiciones que de dicha ley emanen.”

“Artículo 253.- ...

Asimismo, en caso de Créditos Hipotecarios de Vivienda, las Instituciones que cuenten con una unidad de valuación propia, deberán cerciorarse de que los avalúos cumplan con los requisitos previstos por la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado y las disposiciones que de dicha ley emanen.”

TRANSITORIOS

PRIMERO.- La presente Resolución entrará en vigor a los 180 días naturales siguientes al día de su publicación.

SEGUNDO.- Las Instituciones contarán con un plazo de 360 días naturales contado a partir de la entrada en vigor de la presente Resolución, para integrar la base de datos a que hace referencia el numeral 3 del Anexo 14 de las “Disposiciones de carácter general aplicables a las instituciones de crédito” objeto del presente instrumento.

Atentamente

México, D.F., a 4 de julio de 2013.- El Presidente de la Comisión Nacional Bancaria y de Valores, Jaime González Aguadé.- Rúbrica.

ANEXO 3

DOCUMENTACIÓN E INFORMACIÓN QUE DEBERÁ INTEGRARSE A LOS EXPEDIENTES DE LOS CRÉDITOS PARA LA VIVIENDA

Para la celebración de la operación crediticia

1. Solicitud de crédito debidamente llenada y firmada ya sea autógrafa o electrónicamente.

2. Documentación que acredite haber consultado a una sociedad de información crediticia, los antecedentes del solicitante del crédito previo a su otorgamiento.

3. Estudio financiero del acreditado que podrá ser paramétrico.

4. Autorización del crédito.

5. En su caso, información que evidencie el cumplimiento de lo dispuesto en el Artículo 73 de la Ley.

6. Certificados o verificación de existencia o inexistencia de gravámenes, limitaciones de dominio o anotaciones preventivas y certificado o verificación de inscripción de la hipoteca ante el Registro Público de la Propiedad.

7. Avalúo de fecha reciente conforme a políticas internas de la Institución de los bienes que garanticen el adeudo, realizado de conformidad con las disposiciones generales establecidas por la Comisión, el cual deberá incluir la información sobre los datos del proveedor del avalúo, así como la clave del avalúo requerida en términos de lo dispuesto por la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado.

8. Póliza de seguro de la garantía a favor de la Institución, cuando conforme a la normativa de la Institución se requiera la contratación de un seguro.

9. Contrato de crédito con garantía hipotecaria o, en su caso, instrumento que lo documente, así como el testimonio respectivo. Se entenderá que este último se encuentra en el expediente si se cuenta con los datos de su inscripción en el Registro Público de la Propiedad, necesarios para su obtención.

10. En su caso, oferta vinculante, en términos de la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado.

Identificación del acreditado y sus garantes

1. La documentación de identificación del acreditado y del garante previstas en las Disposiciones de carácter general a que se refiere el artículo 115 de la Ley de Instituciones de Crédito, emitidas por la Secretaría de Hacienda y Crédito Público.

2. Comprobantes de ingresos o estudio socioeconómico o de capacidad de pago del deudor y, en su caso, del obligado solidario.

Seguimiento

Información que permita apreciar el comportamiento del acreditado en el cumplimiento de sus obligaciones crediticias con la Institución, que incluya toda la información utilizada en el proceso de calificación de cartera crediticia como son disposiciones, pagos realizados, renovaciones, reestructuras, quitas o daciones en pago, así como en su momento, testimonio de la escritura de cancelación de hipoteca, o en el caso de que la ley de la materia no exija instrumento público para la liberación del gravamen, constancia de liberación de la obligación a cargo del acreditado.

Créditos en cobranza judicial

1. Información periódica y actualizada, conforme a políticas de la Institución, del responsable de la cobranza judicial o extrajudicial del crédito.

2. Información que acredite la liquidación de adeudos (dación en pago, adjudicaciones de garantías y quitas).

Créditos reestructurados

1. Autorización de la reestructura y/o convenio judicial, quitas y quebrantos de acuerdo a la normatividad de la Institución, o en su caso, la información necesaria de acuerdo a los programas institucionales aplicables.

2. Contratos de reestructura o convenio judicial y/o pagarés, en su caso, incluyendo inscripción en el Registro Público de la Propiedad.

Créditos castigados

1. Información que acredite que se agotaron las diferentes instancias de recuperación, o en su caso, la información necesaria de acuerdo a las políticas institucionales en la materia.

2. Información mediante la cual las instancias correspondientes solicitan la aplicación del crédito.

Necesaria para ejercer la acción de cobro

Documentos que conforme a las leyes hagan constar la existencia del crédito.

Subrogación de acreedor o cesión de derechos

En caso de subrogación de acreedor en términos del artículo 15 de la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado o de cesión del crédito a otra Institución, aquella que ceda el crédito en cuestión o que sea sustituida en sus derechos de acreedor, deberá remitir el expediente que hubiere integrado a la nueva acreedora, sin que esta última deba recabar nuevamente la información y documentación señalada en los numerales 7, 8, y 9 del apartado “Para la celebración de la operación crediticia”.

Esta última a su vez, deberá conservar dicho expediente, así como integrarlo en concordancia con lo señalado por dicha ley y las disposiciones de carácter general que de ella emanen, cuando sean aplicables.

Subrogación de deudor

En caso de subrogación de deudor en términos de los artículos 13 ó 14 de la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado, el expediente del Crédito Garantizado deberá integrarse en los términos de dicha ley y de las disposiciones de carácter general que de esta emanen, así como de conformidad con lo dispuesto por el presente anexo.

Para tales efectos, una vez efectuada la subrogación de deudor, no será necesario que la Institución recabe nuevamente la información y documentación señalada en los numerales 7, 8, y 9 del apartado “Para la celebración de la operación crediticia” del presente anexo, siempre que en el respectivo expediente conste la información mencionada en dichos numerales obtenida en el momento de su originación.

ANEXO 14

ELEMENTOS DE LA EVALUACIÓN DE LAS GARANTÍAS OBJETO DE LOS CRÉDITOS HIPOTECARIOS DE VIVIENDA

Las Instituciones que realicen avalúos a través de unidades de valuación, sean propias o no, deberán tomar las medidas necesarias para que estos sean objetivos. Se considerará como una medida indispensable para tal fin, el que dichas Instituciones otorguen a sus clientes la oportunidad efectiva de contratar unidades de valuación autorizadas por Sociedad Hipotecaria Federal, S.N.C., independientes de la Institución de que se trate. En este sentido las Instituciones, con el propósito de contar con una adecuada estimación de las garantías a su favor, conforme a lo dispuesto por el artículo 102 de la Ley, deberán asegurarse de:

1. Que en la asignación de los avalúos a las diferentes unidades de valuación se favorezca la neutralidad, equidad y transparencia, procurando que se evite la discrecionalidad y se garantice la calidad y objetividad de los avalúos, en consideración de los criterios de cobertura geográfica, cargas de trabajo, niveles de servicio y calificación en el desempeño de los valuadores, entre otros; verificando en todo caso la Independencia entre sus controladores y los valuadores profesionales con los que operen, así como entre estos y los acreditados a los que les presten el servicio.

2. Que para viviendas que formen parte de un desarrollo inmobiliario, la Institución establezca procedimientos que le permitan verificar que el precio de los avalúos originales se encuentre dentro de un rango de valor de mercado razonable. Para ello, la Institución deberá contar con al menos un avalúo de control adicional al originalmente efectuado, por cada 50 viviendas del desarrollo inmobiliario de que se trate. Los avalúos de control de las 50 viviendas deberán ser elaborados por unidades de valuación distintas a las que efectuaron el avalúo original.

En caso de que el promedio del valor de los avalúos de control sea 10% menor o mayor al promedio del valor de sus respectivos avalúos originales, la Institución deberá obtener nuevos avalúos para todas las viviendas del desarrollo inmobiliario haciendo uso de los servicios de una unidad de valuación distinta a la que efectuó los avalúos originales.

3. Contar con una base de datos que les permita estimar con un nivel razonable de significancia estadística, si las unidades de valuación a su servicio registran un valor inferior o superior al promedio de los avalúos de los inmuebles que formen parte de su cartera de crédito hipotecario de vivienda, pudiendo auxiliarse de fuentes de información externas. A partir de este análisis, las Instituciones deberán tomar acciones que sean congruentes con sus políticas y procedimientos, entre las que se encuentra la posibilidad de rescisión del contrato de prestación de servicios con la unidad de valuación de que se trate, conforme a lo señalado en el penúltimo párrafo del artículo 31 de las presentes disposiciones.

4. Asignar calificaciones a las diferentes unidades de valuación con las que trabajen, con base en su desempeño en la realización de los avalúos y el cumplimiento normativo. Asimismo, deberán pactar con las citadas unidades, que estas asignarán secuencialmente las solicitudes de certificación de avalúos por parte de los controladores, evitando la permanencia de la combinación de un mismo valuador y controlador en dicho proceso.