|

Resolución por la que se modifican las disposiciones de carácter general aplicables a las instituciones de crédito |

|

Lunes 24 de junio de 2013 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional Bancaria y de Valores.

La Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por el Artículo 50, 76, 97 y 102 de la Ley de Instituciones de Crédito; así como 4, fracciones II y XXXVI, 6, 16, fracciones I, VII y XVI, y 19 de la Ley de la Comisión Nacional Bancaria y de Valores, así como por las reglas DÉCIMA a DECIMAQUINTA de las “Reglas para la Calificación de la Cartera Crediticia de las Instituciones de Banca Múltiple, a que se refiere el Artículo 76 de la Ley de Instituciones de Crédito” y DÉCIMA a DECIMAQUINTA de las “Reglas para la Calificación de la Cartera Crediticia de las Sociedades Nacionales de Crédito, Instituciones de Banca de Desarrollo, a que se refiere el Artículo 76 de la Ley de Instituciones de Crédito” ambas publicadas en el Diario Oficial de la Federación el 1 de marzo de 1991 y el 24 de octubre de 2000, respectivamente, actualmente vigentes en términos de lo dispuesto por el Artículo Sexto Transitorio del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley de Instituciones de Crédito, la Ley General de Títulos y Operaciones de Crédito y la Ley Orgánica del Banco Nacional de Obras y Servicios Públicos” publicado el 1 de febrero de 2008 en el Diario Oficial de la Federación, y con el acuerdo de su Junta de Gobierno, respecto del contenido del Artículo 50 de la citada Ley de Instituciones de Crédito, al amparo de lo dispuesto por el Artículo 12, fracción XV, de la mencionada Ley de la Comisión Nacional Bancaria y de Valores, y previa opinión favorable del Banco de México, en términos de lo dispuesto por los Artículos 50 y 76 de la propia Ley de Instituciones de Crédito, y

CONSIDERANDO

Que de conformidad con las recomendaciones emitidas por el Comité de Basilea en materia de estimación de reservas crediticias de las instituciones de crédito, en el sentido de permitir la identificación temprana de pérdidas al incorporar mayor información crediticia, así como para que dicha estimación de reservas esté basada en metodologías que reflejen la pérdida esperada, resulta necesario modificar el modelo vigente de pérdida incurrida para establecer una metodología de acuerdo con la cual se califique y provisione la cartera crediticia comercial conforme a un modelo de pérdida esperada, en el que se estimen las pérdidas de los siguientes 12 meses con la información crediticia que mejor las anticipe;

Que para lograr lo anterior, se estima conveniente que la nueva metodología basada en el modelo de pérdida esperada tome en cuenta los siguientes parámetros: probabilidad de incumplimiento, severidad de la pérdida y exposición al incumplimiento, así como que clasifique a la señalada cartera comercial en distintos grupos, a los cuales les aplicarán variables distintas para la estimación de la probabilidad de incumplimiento, y

Que igualmente, es indispensable que al modificarse lo relativo a la metodología de calificación de la cartera comercial de las instituciones de crédito se actualicen diversas referencias para asegurar la consistencia entre el marco regulatorio de capitalización y el de calificación de cartera, al tiempo que se reconozcan como garantías admisibles las participaciones otorgadas a las entidades federativas y municipios en los ingresos federales, tanto para efectos de requerimientos de capital por riesgo de crédito, como para la calificación de cartera, ha resuelto expedir la siguiente:

RESOLUCIÓN POR LA QUE SE MODIFICAN LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS INSTITUCIONES DE CRÉDITO

Se REFORMAN ; los artículos 1, fracciones CXIV, segundo párrafo, CXXV y CXXXIV; 2 Bis 7, fracción III, segundo y tercer párrafos; 2 Bis 17, fracciones I, inciso c), segundo párrafo, II inciso b), primero párrafo, numeral 1 y subnumerales i y ii, subnumerales i y ii del numeral 2, el inciso c), d), y e) numerales 1 y 2 y párrafos segundo, tercero y quinto del artículo; 2 Bis 18, fracción I y segundo párrafo; 2 Bis 19, primer párrafo; 2 Bis 20, primer párrafo; 2 Bis 31; 2 Bis 33; 2 Bis 36; 2 Bis 37, primer y tercer párrafos; 2 Bis 38, primer párrafo y fracción I; 2 Bis 39, primer párrafo; 2 Bis 43; 2 Bis 45, fracciones III y IV; 2 Bis 65; 2 Bis 66, primer párrafo, fracción I; 2 Bis 67, fracción I incisos a) y b) y último párrafo, fracciones II, III, IV, primer párrafo, V y párrafos segundo y tercero del artículo; 2 Bis 68; 2 Bis 69; 2 Bis 70, primer párrafo, fracción I, tercer párrafo y fracción II, último párrafo; 2 Bis 72, fracción V; 2 Bis 73, fracciones I y II y último párrafo; 2 Bis 74; 2 Bis 76; 2 Bis 77, primer párrafo y fracciones I y II; 2 Bis 78, tercer párrafo, fracciones I, primer párrafo e inciso b) y II, segundo, tercero y cuarto párrafos; 2 Bis 79, fracción II, segundo párrafo; 2 Bis 80, primer y segundo párrafo; 2 Bis 87, se modifica la fórmula y el segundo párrafo; 2 Bis 88, fracciones I, inciso e), II, incisos b) y c) y último párrafo de esta fracción; 2 Bis 89, primer párrafo; 2 Bis 90, primer párrafo; 2 Bis 92 fracciones I, II y III; 2 Bis 95; 2 Bis 97, primer párrafo; 2 Bis 98; 101, fracciones I, II; 102, fracciones I, inciso b), se modifica la fórmula, II, incisos a) y c); La denominación del “Sub Apartado A” de la Sección Tercera del Capítulo V del Título Segundo, que comprende los artículos 110 a 115 Bis, reformándose del 110 al 115; La denominación del Sub Apartado B de la Sección Tercera del Capítulo V del Título Segundo, que comprende los artículos 116 a 123 reformándose dichos artículos; el artículo 123 fracciones I y II; La denominación “Apartado B”, de la Sección Tercera del Capítulo V del Título Segundo, que comprende los artículos 124 a 128, reformándose los referidos artículos; 129; La denominación “Apartado E” de la Sección Tercera del Capítulo V del Título Segundo, que comprende el artículo 132, reformándose dicho artículo; La denominación “Apartado F” de la Sección Tercera del Capítulo V del Título Segundo, que comprende el artículo 133, mismo que se reforma; La denominación de la “Sección Cuarta” que comprende los artículos 134 a 139, reformándose los artículos 136 al 138; 207, las Series R04, R15 y R24; 208, fracciones I, incisos a), b), c), d) y e), II y III; 209; 211;213, primer párrafo y 276, se ADICIONAN los artículos 1, con las fracciones LXXI, XCIV y CXXXII, recorriéndose las demás fracciones en su orden según corresponda; 2 Bis 65 con un párrafo tercero y cuarto; 2 Bis 92 con una fracción IV; 101 con un antepenúltimo párrafo; 115 Bis; La denominación “Sección Quinta” al Capítulo V del Título Segundo, que comprende el artículo 129; 207, con el Apartado “C. Personas morales y físicas con actividad empresarial con ventas o ingresos netos anuales menores a 14 millones de UDIS”, el Apartado “D. Personas morales y físicas con actividad empresarial, con ventas o ingresos netos anuales mayores o iguales a 14 millones de UDIS”, Serie R28 y 208, fracción I, con un inciso f) y una fracción IV; se DEROGAN los artículos 1, fracciones LXI y LXII; 2 Bis 39, segundo párrafo; 2 Bis 40; 2 Bis 41; 2 Bis 42; 2 Bis 66, fracción I, último párrafo; 2 Bis 68 incisos c) y d); 2 Bis 91; 2 Bis 93; 2 Bis 94; 2 Bis 96; el “Apartado C” de la Sección Primera del Capítulo V del Título Segundo y los artículos 93 a 97; el “Apartado D” de la Sección Primera del Capítulo V del Título Segundo y los artículos 97 Bis a 97 Bis 5; 101, fracciones III y IV y el último párrafo; el “Apartado B” de la Sección Segunda del Capítulo V del Título Segundo y los artículos 104 a 108; el “Apartado C” de la Sección Segunda del Capítulo V del Título Segundo y los artículos 109 a 109 Bis 4; 123, fracciones III a VI y penúltimo e último párrafos; el “Apartado C” de la Sección Tercera del Capítulo V del Título Segundo y los artículos 130 y 131; el “Apartado D”, de la Sección Tercera del Capítulo V del Título Segundo y los artículos 131 Bis a 131 Bis 6; 134; 135; 139; así como los Anexos 1-E; 1-L; 1-M; 13-A; 17 y 18-A; 26; 27; 28; 29; 30; 31, se SUSTITUYEN los Anexos 15; 18; 19; 20; 21; 22; 24; 25 y 36 de las “Disposiciones de carácter general aplicables a las instituciones de crédito”, publicadas en el Diario Oficial de la Federación el 2 de diciembre de 2005, modificadas mediante Resoluciones publicadas en el citado Diario Oficial el 3 y 28 de marzo, 15 de septiembre, 6 y 8 de diciembre de 2006, 12 de enero, 23 de marzo, 26 de abril, 5 de noviembre de 2007, 10 de marzo, 22 de agosto, 19 de septiembre, 14 de octubre, 4 de diciembre de 2008, 27 de abril, 28 de mayo, 11 de junio, 12 de agosto, 16 de octubre, 9 de noviembre, 1 y 24 de diciembre de 2009, 27 de enero, 10 de febrero, 9 y 15 de abril, 17 de mayo, 28 de junio, 29 de julio, 19 de agosto, 9 y 28 de septiembre, 25 de octubre, 26 de noviembre y 20 de diciembre de 2010, 24 y 27 de enero, 4 de marzo, 21 de abril, 5 de julio, 3 y 12 de agosto, 30 de septiembre, 5 y 27 de octubre y 28 de diciembre de 2011, 19 de junio, 5 de julio, 23 de octubre, 28 de noviembre y 13 de diciembre de 2012, 31 de enero, 16 de abril, 3 de mayo y 3 de junio de 2013, para quedar como sigue:

“ÍNDICE

TITULO PRIMERO y TITULO PRIMERO BIS. …

TITULO SEGUNDO

DISPOSICIONES PRUDENCIALES

…

Capítulo V

…

Sección Primera

…

Apartado C.- Se deroga.

Apartado D- Se deroga.

Sección Segunda

…

Apartado B .- Se deroga.

Apartado C

De la metodología basada en calificaciones internas a que se refieren las Reglas de Capitalización.- Se deroga.

Sección Tercera

…

Apartado A

…

Sub Apartado A

Del cálculo de las reservas preventivas para Pérdida Esperada por Riesgo de Crédito

Sub Apartado B

De la cobertura de la Pérdida Esperada por Riesgo de Crédito

Apartado B.- Se deroga.

Apartado C.- Se deroga.

Apartado D.- Se deroga.

Apartado E

De las reservas por tenencia de bienes adjudicados o recibidos en dación en pago.- Se deroga.

Apartado F.- Se deroga.

Sección Cuarta

De las Metodologías Internas

Sección Quinta

De la constitución de reservas y su clasificación por grado de riesgo

Sección Sexta

De las reservas por tenencia de bienes adjudicados o recibidos en dación en pago

Sección Séptima

De la información financiera

Sección Octava

De la clasificación de las reservas preventivas”

Capítulo VI a VII …

TITULO TERCERO A QUINTO …

Transitorios …

Listado de Anexos

Anexos 1 a 1-D…

Anexo 1-E Se deroga.

Anexo 1-F a 1-K…

Anexo 1-L Se deroga.

Anexo 1-M Se deroga.

Anexos 1-N a 12-A …

Anexo 13-A Se deroga.

Anexo 15 Requisitos mínimos para la autorización de Metodologías Internas.

Anexo 16 …

Anexo 17 Se deroga.

Anexo 18 Determinación del Puntaje Crediticio Total para créditos a cargo de Entidades Federativas y Municipios.

Anexo 18-A Se deroga.

Anexo 19 Método de Calificación y Provisionamiento aplicable a los créditos para proyectos de Inversión con fuente de pago propia.

Anexo 20 Determinación del Puntaje Crediticio Total para créditos a cargo de Entidades Financieras.

Anexo 21 Determinación del puntaje crediticio total para créditos a cargo de:

• Personas morales (distintas a entidades federativas, municipios y entidades financieras) y personas físicas con actividad empresarial, con ingresos netos o ventas netas anuales menores al equivalente en moneda nacional a 14 millones de UDIs

• Fideicomisos a los que se refiere el inciso b), fracción III del artículo 112 de estas disposiciones.

Anexo 22 Determinación del Puntaje Crediticio Total para créditos a cargo personas morales y físicas con actividad empresarial distintas a entidades federativas, municipios y entidades financieras, con Ingresos Netos o Ventas Netas anuales mayores o iguales a 14 millones de UDIs.

Anexo 24 Requisitos que deberán cumplir las garantías reales y otros instrumentos asimilables, a fin de ser consideradas por las instituciones para efectos de la determinación del requerimiento de capital por riesgo de crédito y de la calificación de la cartera crediticia comercial.

Anexo 25 Requisitos que deberán cumplir las garantías personales, seguros de crédito y derivados de crédito para ser consideradas por las Instituciones, para efectos de la determinación del requerimiento de capital por riesgo de crédito y de la calificación de la cartera crediticia de vivienda y comercial.

Anexo 26 Se deroga.

Anexo 27 Se deroga.

Anexo 28 Se deroga.

Anexo 29 Se deroga.

Anexo 30 Se deroga.

Anexo 31 Se deroga.

Anexo 32 a 35 …

Anexo 36 Reportes Regulatorios

Anexo 37 a 66…”

“Artículo 1.- Para efectos de las presentes disposiciones, se entenderá por:

I. a LX. …

LXI. Se deroga.

LXII. Se deroga.

LXIII a LXX. …

LXXI. Ingresos Netos o Ventas Netas: a los ingresos que genera el acreditado por la venta de inventarios, la prestación de servicios o por cualquier otro concepto que se derive de las actividades que representan su principal fuente de ingresos de acuerdo con su último estado financiero anual, el cual no deberá corresponder a cifras con más de 18 meses de antigüedad.

LXXII. a XCIII. …

XCIV. Metodología Interna, en plural o singular, a las metodologías aprobadas por la Comisión para el cómputo de los requerimientos de capital por riesgo de crédito y para la calificación de cartera crediticia y la determinación de sus respectivas reservas preventivas.

XCV. a CXIII. …

CXIV. Plazo Efectivo o de Vencimiento (V): …

En el caso del método avanzado, las Instituciones deberán emplear una estimación propia del Plazo de Vencimiento para cada posición. Tratándose de Operaciones Sujetas a Riesgo de Crédito con las personas a las que se refiere la fracción I del Artículo 2 Bis 69, las Instituciones deberán emplear el algoritmo contenido en el citado Artículo 2 Bis 80 de estas disposiciones.

CXV. a CXXIV. …

CXXV. Reservas Admisibles Totales: a la suma de las reservas que se encuentren constituidas al mes correspondiente al cómputo de capitalización para las Operaciones Sujetas a Riesgo de Crédito, determinadas de conformidad con lo establecido en el Capítulo V del Título Segundo de las presentes disposiciones.

CXXVI. a CXXXI. …

CXXXII. Seguro de Crédito: al seguro otorgado por instituciones de seguro especializadas, autorizadas por la Secretaría para cubrir el riesgo de no pago de un acreditado.

CXXXIII. …

CXXXIV. Seguro de Desempleo: al seguro que proporciona una institución de seguros autorizada para cubrir el monto exigible de un crédito de la Cartera Crediticia Hipotecaria de Vivienda, en el evento de que el acreditado pierda involuntariamente la relación laboral.”

CXXXV. a CLVII. …”

“Artículo 2 Bis 7.- …

I. a II. ...

III. La diferencia positiva que resulte de restar a las Reservas Admisibles Totales las Pérdidas Esperadas Totales, hasta por un monto que no exceda del 0.6 por ciento de los activos ponderados por riesgo de crédito.

Para efectos de lo anterior, se utilizará el monto de los activos ponderados por riesgo de crédito del mes para el que se esté realizando el cómputo.

...”

“Artículo 2 Bis 17…

I. …

…

a) y b)…

c) …

Las Instituciones deberán considerar a las Operaciones cuyo riesgo agregado frente a una misma contraparte no excedan de un importe equivalente en moneda nacional a 4 millones de UDIs o cuando el acreditado demuestre Ingresos Netos o Ventas Netas anuales menores al equivalente en moneda nacional a 14 millones de UDIs. La determinación del riesgo agregado señalado en el presente inciso deberá determinarse a la fecha para la cual se realiza el cálculo del cómputo considerando para el cálculo de la equivalencia en moneda nacional de las UDIs, el valor en pesos que el Banco de México haya publicado en el Diario Oficial de la Federación para dicha unidad en la fecha del mencionado estado financiero.

…

…

II. …

…

…

…

…

a) …

…

b) Los Créditos Hipotecarios de Vivienda que cuenten con una garantía otorgada por alguna institución de banca de desarrollo o por un fideicomiso público constituido por el Gobierno Federal para el fomento económico, o bien, que cuenten con un Seguro de Crédito, siempre y cuando la institución de seguros cuente, a la fecha del cómputo de capitalización, con Calificación de Grado de Inversión o superior emitida por al menos una Institución Calificadora; con un esquema de crédito al amparo del Artículo 43 Bis de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores o con un esquema de cofinanciamiento con el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, tendrán una ponderación por riesgo del 50 por ciento.

…

1. Tratándose de Créditos Hipotecarios de Vivienda que cuenten con un Seguro de Crédito o garantía otorgada por alguna institución de banca de desarrollo o fideicomisos públicos constituidos por el Gobierno Federal para el fomento económico:

i. En Esquemas de Cobertura en Paso y Medida, dichas garantías deberán contar con una cobertura de cuando menos el 50 por ciento del saldo insoluto del crédito.

ii. En Esquemas de Cobertura de Primeras Pérdidas con garantías o Seguro de Crédito expresados en UDIs o en moneda nacional, la suma del Enganche expresado como porcentaje del valor de la vivienda más el porcentaje del Esquema de Cobertura de la garantía o del Seguro de Crédito, expresado como porcentaje del saldo inicial del crédito, según sea el caso, deberá representar cuando menos el 30 por ciento del Valor de la Vivienda.

2. …

i. En esquemas de crédito con Programa “Apoyo INFONAVIT”, el Enganche, expresado como porcentaje del valor de la vivienda y en su caso las garantías, o bien, el Seguro de Crédito bajo Esquemas de Cobertura de Primeras Pérdidas, expresado como porcentaje del saldo inicial del crédito, deberán representar cuando menos el 30 por ciento del valor de la vivienda para créditos denominados en UDIs o en moneda nacional. Al respecto, la subcuenta de vivienda del beneficiario que funge como garantía del crédito se considerará como el equivalente a una cobertura de garantía por el valor de la subcuenta a la fecha de escrituración y podrá ser sumado al Enganche y, en su caso, a la garantía o Seguro de Crédito, según sea el caso.

ii. En esquemas con Programa “Cofinanciamiento INFONAVIT” o “Cofinanciamiento FOVISSSTE”, el Enganche expresado como porcentaje del valor de la vivienda y, en su caso, las garantías o Seguro de Crédito bajo Esquemas de Cobertura de Primeras Pérdidas expresado como porcentaje del saldo inicial del crédito deberán representar cuando menos el 30 por ciento del Valor de la Vivienda para créditos denominados en UDIS o en moneda nacional.

c) Los Créditos Hipotecarios de Vivienda que cuenten con una garantía otorgada por alguna institución de banca de desarrollo o por un fideicomiso público constituido por el Gobierno Federal para el fomento económico, o bien, que cuenten con un Seguro de Crédito, siempre y cuando la institución de seguros tenga a la fecha del cómputo de capitalización una Calificación de Grado de Inversión o superior emitida por al menos una Institución Calificadora; con un esquema de crédito al amparo del Artículo 43 Bis de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, o con un esquema de cofinanciamiento con el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, tendrán una ponderación por riesgo de crédito del 75 por ciento.

…

1. Tratándose de créditos con Seguro de Crédito o garantía otorgada por la banca de desarrollo o fideicomisos públicos constituidos por el Gobierno Federal para el fomento:

i. Con Esquemas de Cobertura en Paso y Medida, dichas garantías deberán contar con una cobertura mayor o igual al 25 por ciento del saldo insoluto del crédito y menor al 50 por ciento.

ii. Con garantías o Seguro de Crédito bajo Esquemas de Cobertura de Primeras Pérdidas, expresados en UDIs o en moneda nacional, la suma del Enganche, expresado como porcentaje del valor de la vivienda más el porcentaje del esquema de cobertura de la garantía o el Seguro de Crédito, expresado como porcentaje del saldo inicial del crédito, según sea el caso, deberá ser igual o mayor al 20 por ciento y menor al 30 por ciento del Valor de la Vivienda.

2. Tratándose de créditos otorgados al amparo del Artículo 43 bis de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, o bien, con un esquema de cofinanciamiento con el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, conforme a lo siguiente:

i. En el Programa “Apoyo INFONAVIT”, el Enganche, expresado como porcentaje del valor de la vivienda y, en su caso, las garantías o Seguro de Crédito otorgados bajo un Esquema de Cobertura de Primeras Pérdidas, expresado como porcentaje del saldo inicial del crédito, deberán ser iguales o mayores al 20 por ciento y menores al 30 por ciento del Valor de la Vivienda para créditos denominados en UDIs o en moneda nacional. Asimismo, la subcuenta de vivienda del beneficiario que funge como garantía del crédito deberá considerarse como el equivalente a una cobertura de garantía por el valor de la subcuenta a la fecha de escrituración y podrá ser sumado al Enganche y, en su caso, a la garantía o Seguro de Crédito.

ii. En el Programa “Cofinanciamiento INFONAVIT” o “Cofinanciamiento FOVISSSTE”, el Enganche, expresado como porcentaje del valor de la vivienda y, en su caso, las garantías o Seguro de Crédito otorgados bajo el Esquema de Cobertura de Primeras Pérdidas, expresado como porcentaje del saldo inicial del crédito, deberán ser iguales o mayores al 20 y menores al 30 por ciento del Valor de la Vivienda para créditos denominados en UDIs o en moneda nacional.

d) Los Créditos Hipotecarios de Vivienda que en su originación no hubieren contado con garantías o Seguro de Crédito, pero que a la fecha del cómputo de capitalización se tenga evidencia que cuentan con dichas garantías o seguros, según lo establecido en los incisos b) ó c) anteriores, tendrán una ponderación por riesgo de crédito conforme a lo siguiente:

1. …

i. Esquemas de Cobertura en Paso y Medida, en las que se tenga una cobertura de cuando menos el 50 por ciento del saldo insoluto del crédito.

ii. Garantías o Seguro de Crédito, en los que la suma del Enganche, expresado como porcentaje del valor de la vivienda al momento de su otorgamiento, más el porcentaje del Esquema de Cobertura de la garantía o Seguro de Crédito, expresado como porcentaje del saldo inicial del crédito, deberán representar cuando menos el 30 por ciento del Valor de la Vivienda.

2. Del 75 por ciento si cuentan con:

i. Esquema de Cobertura en Paso y Medida, en las que se tenga una cobertura mayor o igual al 25 por ciento del saldo insoluto del crédito y menor al 50 por ciento.

ii. Garantías o Seguro de Crédito, en los que la suma del Enganche, expresado como porcentaje del valor de la vivienda al momento de su otorgamiento, más el porcentaje del Esquema de Cobertura de la garantía o Seguro de Crédito, expresado como porcentaje del saldo inicial del crédito, deberán ser igual o mayor al 20 por ciento y menor al 30 por ciento del Valor de la Vivienda.

e) …

1. Del 50 por ciento, si el Enganche expresado como porcentaje del valor de la vivienda más el porcentaje del Esquema de Cobertura de la garantía o Seguro de Crédito, expresado como porcentaje del saldo inicial del crédito, es mayor o igual al 35 por ciento del Valor de la Vivienda.

2. Del 75 por ciento, si el Enganche, expresado como porcentaje del valor de la vivienda, más el porcentaje del Esquema de Cobertura de la garantía o Seguro de Crédito, expresado como porcentaje del saldo inicial del crédito, es mayor o igual al 25 por ciento y menor al 35 por ciento del Valor de la Vivienda.

En su caso, los créditos que cuenten con el Enganche descrito en los numerales 1 o 2, de los incisos b) a e) de la presente fracción, pero que no hayan sido garantizados o no hayan sido objeto del proceso de originación establecido por los otorgantes de la garantía o Seguro de Crédito, expresado como porcentaje del saldo inicial del crédito, no contarán con los beneficios a los que se refieren las fracciones antes señaladas.

La Institución deberá documentar la garantía y el Seguro de Crédito, de tal forma que la cobertura sea a un plazo igual al correspondiente al crédito a la vivienda y le permita ejercerlo incondicionalmente en los plazos marcados en el contrato de cobertura, o bien, en la póliza maestra, a menos que dicha Institución falte en el pago de la correspondiente prima de la garantía o Seguro de Crédito; modifique sin autorización de la entidad otorgante de la garantía o del Seguro de Crédito, las condiciones de los créditos cubiertos; cancele o transfiera los mismos en condiciones distintas a las pactadas, en su caso, en el respectivo contrato, o cometa algún fraude vinculado con el crédito.

…

Asimismo, los créditos hipotecarios de vivienda a que se refiere este artículo deberán en todo momento ser otorgados bajo estrictos criterios prudenciales y las Instituciones acreedoras de un Esquema de Cobertura de Primeras Pérdidas o Esquema de Cobertura en Paso y Medida, deberán observar lo establecido en el Artículo 101 de las presentes disposiciones. Adicionalmente, los créditos deberán destinarse para adquirir vivienda (de uso habitacional) y no haber sido reestructurados sin la autorización expresa de la institución otorgante de la garantía o Seguro de Crédito.

…

Artículo 2 Bis 18.-...

I. Las Operaciones sujetas a riesgo de crédito con o a cargo de personas morales o físicas con actividad empresarial que, individualmente o en su conjunto, respecto del mismo emisor o contraparte, sean iguales o mayores al equivalente en moneda nacional a 4 millones de UDIs, y cuando sus Ingresos Netos o Ventas Netas anuales sean iguales o mayores al equivalente en moneda nacional a 14 millones de UDIs, considerando para el cálculo de la equivalencia en moneda nacional de las UDIs, el valor en pesos que el Banco de México haya publicado en el Diario Oficial de la Federación para dicha unidad en la fecha del mencionado estado financiero.

II. y III. …

No se reconocerán las garantías reales o personales de las Operaciones comprendidas en este grupo que ya hayan sido consideradas en la calificación otorgada por una Institución Calificadora.

…

Artículo 2 Bis 19.- En el grupo VII-B se clasificarán las Operaciones sujetas a riesgo de crédito con o a cargo de personas morales o físicas con actividad empresarial que, individualmente o en su conjunto, respecto del mismo emisor o contraparte, sean iguales o mayores al equivalente en moneda nacional a 4 millones de UDIs, o bien, cuyos Ingresos Netos o Ventas Netas anuales sean iguales o mayores al equivalente en moneda nacional a 14 millones de UDIs, no incluidas en los grupos anteriores y se traten de créditos otorgados para proyectos de infraestructura.

…

…

I. a III. …

Artículo 2 Bis 20.- El grupo VIII se integrará con la parte no garantizada de cualquier crédito, neto de provisiones, que se encuentre en cartera vencida conforme lo señalado por el criterio “B-6 Cartera de Crédito” de los Criterios Contables contenidos en el Anexo 33 de las presentes disposiciones, y tendrá una ponderación por riesgo de crédito de 125 por ciento.

…”

“Artículo 2 Bis 31.- Las Instituciones podrán utilizar técnicas de cobertura que empleen garantías reales financieras admisibles para:

I. Ajustar el requerimiento de capital por riesgo de crédito de sus Operaciones sujetándose a lo siguiente:

a) Podrán optar entre emplear un método simple o un método integral, debiendo informar a la Comisión el método seleccionado.

b) Al emplear el método simple o el método integral para reconocer la cobertura del riesgo proveniente del uso de garantías reales financieras a que se refiere el numeral II, inciso a) del Anexo 24, deberán cumplir con lo establecido en el propio Anexo 24 de las presentes disposiciones, así como con lo siguiente:

1. Apegarse al método integral cuando se trate de Operaciones por riesgo de crédito en títulos para negociar, títulos disponibles para la venta, operaciones de reporto, otras operaciones con valores y los instrumentos derivados clasificados como de negociación, así como los de cobertura para las operaciones mencionadas.

2. Tratándose de títulos conservados a vencimiento y de instrumentos financieros derivados de cobertura de posiciones primarias distintas a las incluidas en el párrafo anterior, así como de las demás Operaciones sujetas a riesgo de crédito no incluidas en el citado párrafo, deberán elegir alguno de los dos métodos de cobertura del riesgo de crédito mediante garantías reales señalados, pero nunca ambos a la vez. La selección de alguno de los dos métodos, deberá ser consistente a través del tiempo y solamente se podrá cambiar de método previa autorización de la Comisión.

3. Las Operaciones garantizadas parcialmente, podrán ser reconocidas en cualquiera de los dos métodos según corresponda, conforme a lo señalado en los numerales 1 y 2 anteriores.

4. Únicamente se permitirá la existencia de desfases entre el plazo de vencimiento del activo subyacente y el de las garantías reales en el método integral.

II. Determinar la Severidad de la Pérdida derivada de la metodología de la calificación de cartera crediticia comercial en los términos establecidos en el Artículo 117 de las presentes disposiciones.”

“Artículo 2 Bis 33.- Para fines de ajustar el requerimiento de capital por riesgo de crédito, únicamente serán reconocidos como garantías reales financieras los instrumentos siguientes:

I. En el método simple, los instrumentos señalados en los numerales 1 a 11 del inciso a) fracción II del Anexo 24 de las presentes disposiciones.

Para efectos de lo anterior, los valores y créditos garantizados total o parcialmente con los instrumentos señalados en el numeral 10 del inciso a) fracción II del Anexo 24 de las presentes disposiciones, computarán de la manera siguiente:

a) La porción garantizada en el grupo I referido en el Artículo 2 Bis 12 de estas disposiciones, cuando la garantía se constituya con pasivos a cargo de la propia Institución o con pasivos a cargo de otras Instituciones:

1. En el grupo III, referido en el Artículo 2 Bis 14 de las presentes disposiciones, tratándose de instituciones de banca múltiple constituidas en México, o

2. En el grupo VII-A, referido en el Artículo 2 Bis 18 de estas disposiciones, tratándose de instituciones bancarias constituidas en el extranjero.

b) La porción no garantizada en el grupo en el que, a su vez, se clasifiquen las Operaciones del emisor o acreditado.

II. En el método integral, únicamente los instrumentos referidos en la fracción I anterior, así como los señalados en los numerales 12 y 13 del inciso a), fracción II del Anexo 24 de estas disposiciones.

Para efectos de lo dispuesto en las fracciones anteriores, las Instituciones no podrán reconocer las garantías reales financieras constituidas con valores u otros instrumentos financieros, emitidos por o a cargo de Personas Relacionadas Relevantes, salvo por las que se refiere el Anexo 1-P de las presentes disposiciones, siempre que dichas garantías a su vez cumplan con los requerimientos establecidos en el Anexo 24 de estas disposiciones.”

“Artículo 2 Bis 36.- Las Instituciones que utilicen el método integral para reconocer la cobertura del riesgo de crédito derivada de las garantías reales financieras establecidas en el inciso a) de la fracción II del Anexo 24 de las presentes disposiciones, deberán calcular su posición ajustada con dichas garantías, a fin de reducir los activos ponderados por riesgo de crédito asociados a cada contraparte, de conformidad con lo previsto por el Artículo 2 Bis 37 de estas disposiciones.

Las Instituciones deberán ajustar tanto su posición expuesta frente a cada contraparte, como el valor de las garantías reales financieras recibidas, a fin de tener en cuenta posibles variaciones futuras del valor de ambos como consecuencia de fluctuaciones del mercado.

A menos de que en ambos lados de la operación se utilice dinero en efectivo denominado en la misma moneda, el valor de la posición ajustada por volatilidad será superior al importe de la misma, mientras que el valor ajustado de las garantías reales financieras por volatilidad será inferior.

Sin perjuicio de lo mencionado en el Artículo 2 Bis 37 siguiente, las Instituciones deberán utilizar un descuento estándar para ajustar por volatilidad la parte expuesta de cada operación, así como para ajustar por volatilidad el valor de las garantías reales financieras, conforme a lo establecido en el Anexo 1-F de las presentes disposiciones.

Artículo 2 Bis 37.- Las Instituciones que utilicen el método integral de cobertura de riesgo de crédito mediante garantías reales financieras consideradas en el inciso a) de la fracción II del Anexo 24 de estas disposiciones, determinarán un valor ajustado por riesgo de sus exposiciones (EI*), el cual será ponderado de acuerdo a la contraparte de que se trate, como se establece en el Método Estándar conforme a los Apartados B y C de la presente sección, obteniéndose así el valor de los activos ajustados por riesgo de la operación en cuestión.

…

EI* = Max {0, [EIi (1 + He) – C × (1 - Hc - Hfx)]}

En donde,

EIi = El importe de la operación, antes del reconocimiento de las respectivas garantías.

He = Factor de ajuste para el importe de la operación de que se trate, conforme al Anexo 1-F de las presentes disposiciones, en caso de tratarse de operaciones de crédito el presente factor será igual a cero.

C = Valor contable de la garantía real financiera que cubre la operación.

Hc = Factor de ajuste correspondiente a la garantía real financiera recibida, conforme a lo señalado en el Anexo 1-F de estas disposiciones y en el último párrafo del presente artículo.

Hfx = 8 por ciento en caso de diferente denominación entre las monedas del importe de la exposición y de la garantía real recibida, y

0 (cero) por ciento en cualquier otro caso.

En caso que el importe ajustado de la operación de que se trate (EI* en la fórmula anterior) sea mayor que cero, el requerimiento de capital correspondiente se calculará respecto de dicho importe, conforme al deudor (o contraparte) y al método aplicable (estándar o basado en calificaciones internas) a dicha operación.

…

…

Artículo 2 Bis 38.- Las Instituciones en la determinación de los factores de ajuste derivados del método integral de cobertura de riesgo mediante la utilización de garantías reales financieras consideradas en el inciso a) de la fracción II del Anexo 24 de estas disposiciones, deberán sujetarse a lo siguiente:

I. Aplicarán los factores de ajuste estándar, tanto de la posición como de la garantía real financiera, establecidos en el Anexo 1-F de las presentes disposiciones.

Por su parte, el factor de ajuste estándar por discordancias en la denominación de las monedas entre la exposición y las garantías reales financieras recibidas, será 8 por ciento y estará basado en un periodo de retención de 10 días hábiles y una valuación diaria a precios de mercado. Por periodo de retención, se deberá entender al periodo de tiempo necesario para liquidar, neutralizar o cancelar una posición de riesgo. En caso contrario, es decir cuando se utilice una sola moneda, dicho factor de ajuste será de 0 (cero) por ciento.

II. …

III …

Artículo 2 Bis 39.- Las Instituciones para efectos de mitigación del riesgo de crédito, únicamente podrán utilizar como coberturas de riesgo las garantías personales otorgadas por personas morales y los derivados de crédito a que hace referencia el presente apartado, siempre que cumplan con los requisitos establecidos en el Anexo 25 de las presentes disposiciones.

Segundo párrafo.- Se deroga.

…

Artículo 2 Bis 40.- Se deroga.

Artículo 2 Bis 41.- Se deroga.

Artículo 2 Bis 42. Se deroga.

Artículo 2 Bis 43.- Para efectos del presente título y de lo establecido en el Anexo 25 de las presentes disposiciones, las Instituciones podrán reconocer la protección crediticia de instrumentos derivados de rendimiento total cuando dichas Instituciones registren un deterioro compensatorio para el valor del activo de riesgo que se encuentre protegido, ya sea mediante reducciones del valor razonable o aumento de las reservas, aún en el caso de que registren como ingreso neto los pagos netos recibidos por concepto del intercambio de flujos de dinero (swap).

Los títulos con vinculación crediticia financiados mediante efectivo que emitan las Instituciones contra sus inversiones en valores, serán tratados como garantías reales en efectivo, siempre que satisfagan los criterios exigidos a los derivados de crédito.”

“Artículo 2 Bis 45.- …

I. …

II. …

III. Tratándose de garantías bajo el Esquema de Cobertura de Primeras Pérdidas en los que se conserva el riesgo o se proporciona protección crediticia hasta cierto límite de una posición, las Instituciones deberán deducir de su capital básico 1 a que se refiere la fracción I del Artículo 2 Bis 6, el capital asociado al importe asumido en riesgo.

IV. En el caso de garantías bajo el Esquema de Cobertura en Paso y Medida, en donde la garantía no cubre la totalidad de la exposición y donde además, ambas porciones cubiertas y no garantizadas, tengan la misma prelación, se permitirán reducciones de requerimiento de capital de manera proporcional, esto es, la parte cubierta de la posición recibirá el tratamiento aplicable a garantías y derivados de crédito admisibles y el resto se considerará como no garantizada.

…”

“Artículo 2 Bis 65.- Las Instituciones para efectos de calcular el requerimiento de capital por riesgo de crédito, podrán utilizar una Metodología Interna, eligiendo de entre los enfoques siguientes:

I. Básico.

II. Avanzado.

Las Instituciones deberán solicitar autorización de la Comisión para emplear una de las metodologías señaladas. Lo anterior, en el entendido de que habrán de utilizar simultáneamente una de las Metodologías Internas señaladas en el Artículo 124 de estas disposiciones, acorde con el enfoque elegido para la Metodología Interna a que se refieren las fracciones del presente artículo.

Tratándose de Operaciones Sujetas a Riesgo de Crédito con las personas a que se refiere la fracción IV del Artículo 2 Bis 69 de las presentes disposiciones, las Instituciones solamente podrán utilizar una Metodología Interna con enfoque avanzado.

Artículo 2 Bis 66.- Las Instituciones a fin de calcular el requerimiento de capital por su exposición al riesgo de crédito, utilizando las Metodologías Internas a que se refieren las fracciones I y II del Artículo 2 Bis 65 anterior, requerirán de la autorización previa de la Comisión, por lo que deberán acreditar el cumplimiento de lo establecido en la presente sección, en la Sección Cuarta del Capítulo V del Título Segundo, así como de los requisitos mínimos previstos en el Anexo 15 de las presentes disposiciones, sujetándose a lo siguiente:

I. Presentar a la Comisión el proyecto de Metodología Interna, el cual deberá incluir los aspectos siguientes:

· El calculo del requerimiento de capital por riesgo de crédito utilizando la Metodología Interna de acuerdo con lo establecido por la presente sección, y

· El resultado de calificar la cartera crediticia y estimar las reservas preventivas, utilizando la Metodología Interna de acuerdo con lo establecido en la Sección Cuarta del Capítulo V del Titulo Segundo de las presentes disposiciones.

Dicho plan deberá señalar la extensión y tiempos en que las Instituciones aplicarán las metodologías señaladas para las diferentes clases de activos y unidades de negocio, debiendo ser exhaustivo y viable.

El proyecto de Metodología Interna deberá incluir cuando menos los aspectos siguientes:

a) a h) …

último párrafo.- Se deroga

II. …

La Comisión, previo a la autorización respectiva, podrá solicitar que las Instituciones lleven a cabo los cálculos a que se refieren el tercer párrafo de la fracción V, del Artículo 2 Bis 67 siguiente y el Artículo 128, por un plazo de hasta un año adicional al previsto en la normatividad citada.

…

Artículo 2 Bis 67.- Las Instituciones a fin de utilizar Metodologías Internas para calcular sus requerimientos de capital por riesgo de crédito, deberán observar las condiciones generales siguientes:

I. …

a) Tratándose de una Metodología Interna con enfoque Básico, obteniendo la Probabilidad de Incumplimiento de sus posiciones sujetas a riesgo de crédito. Para el resto de los componentes del riesgo, las Instituciones deberán ajustarse a lo establecido en el referido Apartado C de esta sección.

b) Para el caso de una Metodología Interna con enfoque Avanzado, estimando la Probabilidad de Incumplimiento, la Severidad de la Pérdida en caso de Incumplimiento, la Exposición al Incumplimiento y el Plazo Efectivo o de Vencimiento de sus posiciones sujetas a riesgo de crédito.

Tanto en la Metodología Interna con un enfoque Básico como en el enfoque Avanzado, las Instituciones deberán emplear para efectos de la determinación de sus requerimientos de capital por riesgo de crédito, las fórmulas de ponderación del riesgo que correspondan a cada tipo de cartera, conforme a lo establecido en el Apartado C de la presente sección.

II. Los sistemas de calificación internos deberán considerarse para el proceso de crédito, la administración de riesgos, la determinación de las reservas derivadas de la calificación de cartera, las asignaciones internas de capital y el proceso de control interno.

III. Las Instituciones deberán solicitar autorización o haber sido autorizadas por la Comisión para calificar su Cartera Crediticia, a su vez utilizar una Metodología Interna acorde con el enfoque de que se trate en términos de la Sección Cuarta, Capítulo V, Título Segundo de las presentes disposiciones.

IV. Demostrar a la Comisión que el sistema de calificación es consistente con los requisitos mínimos establecidos en el Anexo 15 y ha sido utilizado durante al menos el año previo a la fecha en que se solicite la autorización de su uso.

…

a) y b) …

V. Deberán de calcular su requerimiento de capital por riesgo de crédito mediante el uso del Método Estándar y, de manera paralela, mediante el uso de la Metodología Interna para el que soliciten autorización, presentando a la Comisión ambos resultados respecto de un periodo de por lo menos el año previo a la fecha en que se solicite la autorización del uso de dicha Metodología Interna.

El plazo en que las Instituciones efectúen los cálculos paralelos de los requerimientos de capital podrá ser considerado para cumplir con lo dispuesto en la fracción IV anterior, siempre y cuando la metodología empleada cumpla al inicio de dichas corridas paralelas, con los requisitos establecidos en el Anexo 15 de las presentes disposiciones.

Una vez que la Comisión haya autorizado el uso de alguna Metodología Interna, las Instituciones deberán calcular el requerimiento de capital por riesgo de crédito por un periodo de seis semestres contados a partir de la citada autorización. Durante este periodo las Instituciones simultáneamente deberán calcular el requerimiento de capital por riesgo de crédito mediante el uso tanto de la Metodología Interna autorizado como del Método Estándar.

Si durante dicho periodo, el requerimiento de capital por riesgo de crédito obtenido al utilizar la Metodología Interna, resulta inferior al que resulta de la aplicación del Método Estándar, las Instituciones deberán mantener en cada uno de los semestres posteriores a la autorización de la Metodología Interna, un capital por riesgo de crédito no menor al equivalente al porcentaje que se indica en la siguiente tabla, respecto del requerimiento de capital por riesgo de crédito obtenido mediante la aplicación del Método Estándar.

|

1 Semestre |

2 Semestre |

3 Semestre |

4 Semestre |

5 Semestre |

6 Semestre |

|

98% |

98% |

92% |

92% |

90% |

90% |

...

…

…

Artículo 2 Bis 68.- Las Instituciones que utilicen Metodologías Internas, para calcular sus requerimientos de capital por riesgo de crédito, ya sea con enfoque básico o avanzado, deberán considerar que el incumplimiento de un deudor se actualiza cuando se cumple al menos una de las condiciones siguientes:

I. Cuando el deudor se encuentra en situación de mora durante 90 días naturales o más respecto a cualquier obligación crediticia importante frente a la Institución. Para tales efectos se entenderá como obligación crediticia importante aquélla que defina la propia Institución. Excepcionalmente, la Comisión podrá autorizar el uso de un plazo diferente al de 90 días naturales o más para las Operaciones Sujetas a Riesgo de Crédito con las personas a que se refiere la fracción IV del Artículo 2 Bis 69 de las presentes disposiciones cuando, a su juicio, dicha definición de incumplimiento se ajuste mejor a la Metodología Interna de que se trate.

II. Cuando sea probable que el deudor no cumpla la totalidad de sus obligaciones crediticias frente a la Institución, actualizándose tal supuesto cuando:

a) La Institución determine que alguno de los créditos a cargo del deudor constituye una “cartera emproblemada” en los términos del criterio “B-6 Cartera de Crédito” de los Criterios Contables, o bien

b) La Institución haya demandado el concurso mercantil del deudor o bien este último lo haya solicitado.

c) y d) Se derogan

Las Instituciones deberán utilizar las definiciones e indicadores mencionados anteriormente para determinar el número de incumplimientos, así como para estimar los parámetros de riesgo, de conformidad con el inciso (ii) del numeral 4 del Anexo 15 de las presentes disposiciones.

Artículo 2 Bis 69.- Las Instituciones para calcular su requerimiento de capital por riesgo de crédito conforme a una Metodología Interna con enfoque básico o avanzado, deberán clasificar sus activos y operaciones causantes de pasivo contingente en atención a dicho riesgo, en alguno de los grupos establecidos en las fracciones I a IV de este artículo. Asimismo, aquellas operaciones para las que no se establece un tratamiento específico mediante el uso de metodologías internas, deberán referirse al numeral que les corresponda conforme a la Sección Segunda del presente capítulo, a fin de determinar el requerimiento de capital correspondiente, acorde con lo siguiente:

I a IV …

Artículo 2 Bis 70.- Las Instituciones que utilicen Metodologías Internas para cada grupo de riesgo, habrán de observar las condiciones siguientes:

I. …

…

Las Instituciones que utilicen el enfoque básico, deberán estimar la Probabilidad de Incumplimiento asociada a cada uno de sus grados de calificación de deudor y deberán utilizar la Exposición al Incumplimiento, así como las estimaciones establecidas por la Comisión relativas a la Severidad de la Pérdida en caso de Incumplimiento y Plazo Efectivo o de Vencimiento, al momento de calcular sus requerimientos de capital por riesgo de crédito.

…

II. …

…

Para las operaciones a que se refiere esta fracción, las Instituciones solamente podrán optar por el enfoque avanzado de Metodologías Internas, por lo que deberán proporcionar sus propias estimaciones de la Probabilidad de Incumplimiento, la Severidad de la Pérdida en caso de Incumplimiento y la Exposición al Incumplimiento para cada segmento definido, en apego a lo establecido en el Subapartado B del Apartado C de la presente sección y en el Anexo 15 de estas disposiciones.”

“Artículo 2 Bis 72.- …

I a IV. …

V. Las Instituciones, al calcular las Probabilidades de Incumplimiento asociadas a cada tipo de deudor, deberán cumplir con los requerimientos mínimos establecidos al efecto en el numeral 4 del Anexo 15 de estas disposiciones.

Artículo 2 Bis 73.- Las Instituciones en la determinación de la Severidad de la Pérdida con un enfoque básico y avanzado, deberán observar lo siguiente:

I. En la Metodología Interna con un enfoque básico, deberán asignar una Severidad de la Pérdida de:

a) 45 por ciento a las Posiciones Preferentes sin garantías y en el caso de Posiciones Preferentes garantizadas, las Instituciones deberán observar lo establecido en el Artículo 2 Bis 74 de las presentes disposiciones.

b) 75 por ciento a las Posiciones Subordinadas. En el caso de créditos sindicados aquellos que para efectos de su prelación en el pago, contractualmente se encuentren subordinados respecto de otros acreedores.

No obstante lo previsto por los incisos a) y b) anteriores, las Instituciones deberán asignar una Severidad de la Pérdida del 100 por ciento a las Posiciones de la Cartera Crediticia Comercial con 18 o más meses de atraso en el pago del monto exigible en los términos pactados originalmente.

II. En la Metodología Interna con un enfoque avanzado, deberán ajustar la Severidad de la Pérdida al considerar las condiciones económicas desfavorables.

Para cada operación a la que se refiere este

apartado, la Institución deberá estimar una Severidad de la Pérdida que refleje

una condición económica desfavorable (![]() ). La Severidad de la Pérdida no

podrá ser inferior a la pérdida media a largo plazo ponderada por el número de

incumplimientos, calculada a partir de la pérdida económica media de todos los

incumplimientos observados dentro de la fuente de datos para dicho tipo de

operación.

). La Severidad de la Pérdida no

podrá ser inferior a la pérdida media a largo plazo ponderada por el número de

incumplimientos, calculada a partir de la pérdida económica media de todos los

incumplimientos observados dentro de la fuente de datos para dicho tipo de

operación.

La definición de pérdida utilizada para estimar la Severidad de la Pérdida se establece en el inciso a) de la fracción II del Artículo 2 Bis 88 de estas disposiciones.

Los flujos usados para la estimación de la pérdida económica deben ser traídos a valor presente usando una tasa de descuento adecuada al riesgo de la exposición, de conformidad con el subinciso a) del inciso (vi) del numeral 4 del Anexo 15 de estas disposiciones.

…

a) a c)…

Los sistemas que utilicen las Instituciones para determinar y validar la Severidad de la Pérdida, deberán contar con procesos metodológicos debidamente documentados, que permitan evaluar los efectos que tienen las coyunturas económicas desfavorables en las tasas de recuperación, así como para la determinación de las estimaciones de la Severidad de la Pérdida consistentes con las condiciones económicas. Este proceso deberá incluir al menos lo que se establece en el subinciso b), inciso (vi), numeral 4 del Anexo 15 de estas disposiciones.

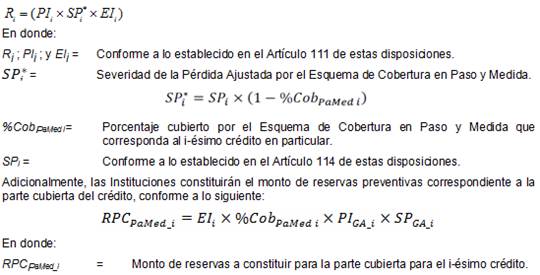

Artículo 2 Bis 74.- Las Instituciones que para obtener sus requerimientos de capital utilicen la Metodología Interna con un enfoque básico o bien, que para calificar su cartera crediticia empleen la metodología general o una Metodología Interna con un enfoque básico, podrán ajustar el valor de la Severidad de la Pérdida de sus Posiciones Preferentes considerando las garantías reales financieras que cumplan con lo establecido en el inciso a) de la fracción II del Anexo 24 y en el Artículo 2 Bis 33 de las presentes disposiciones. El ajuste a la Severidad de la Pérdida podrá realizarse para cualquiera de los enfoques de Metodologías Internas contenidos en el presente título, cuando las garantías reales elegibles cumplan los requisitos establecidos en el citado Anexo 24.

Las garantías que se utilicen en el Método Estándar y que cumplan con lo establecido en el inciso a) de la fracción II del Anexo 24 y en el Artículo 2 Bis 33 de las presentes disposiciones, deberán reconocerse como cobertura del riesgo de crédito ajustándose a lo dispuesto en el Apartado E de la Sección Segunda del presente capítulo.

Las Instituciones que usen la Metodología Interna con enfoque básico contenido en el presente título, no podrán utilizar el método simple de cobertura de riesgo de crédito, por lo que deberán emplear el método integral establecido en los Artículos 2 Bis 36, 2 Bis 37 y 2 Bis 38 de las presentes disposiciones.

La Severidad de la Pérdida ajustada por garantías reales financieras (SP*) aplicable a una Posición Preferente cubierta con la citada garantía real corresponderá a:

![]()

Donde:

|

SPi* |

= |

Severidad de la Pérdida de la i-ésima posición ajustada por garantías reales financieras |

|

SPi |

= |

45 por ciento para Posiciones Preferentes sin garantía para efecto de cálculo de los requerimientos de capital y para efectos de calcular las reservas derivadas de la calificación de créditos de la cartera crediticia comercial; o 75 por ciento para las Posiciones Subordinadas. En el caso de créditos sindicados aquellos que para efectos de su prelación en el pago, contractualmente se encuentren subordinados respecto de otros acreedores. 100 por ciento para las Posiciones de la cartera crediticia comercial con 18 o más meses de atraso en el pago del monto exigible en los términos pactados originalmente en el cálculo de los requerimientos de capital y para efectos de la calificación de los créditos de la cartera crediticia comercial, antes del reconocimiento de la garantía real. |

|

EIi* |

= |

Exposición al Incumplimiento de la i-ésima posición después de la cobertura de riesgo determinada de conformidad con la metodología integral (contenida en los Artículos 2 Bis 36, 2 Bis 37 y 2 Bis 38 de las presentes disposiciones) de garantías reales financieras a las que se refiere el inciso a) de la fracción II del Anexo 24 de estas disposiciones. Este concepto únicamente se utiliza para calcular la Severidad de la Pérdida efectiva (SP*) cuando existan garantías que cumplan con lo establecido en el Artículo 2 Bis 33 de estas disposiciones. Las Instituciones deberán continuar calculando la Exposición al Incumplimiento sin tomar en cuenta la cobertura mediante dicha garantía real, a menos que se especifique lo contrario. |

|

EIi |

= |

Exposición al Incumplimiento de la í-ésima posición.” |

“Artículo 2 Bis 76.- Las Instituciones podrán obtener una Severidad de la Pérdida efectiva (SPi**) cuando den cumplimiento a lo siguiente:

I. Registren garantías reales elegibles en los términos del subinciso c) del inciso (viii) del numeral 4 del Anexo 15 de estas disposiciones u otros instrumentos asimilables para cubrir los requerimientos de capital por Metodologías Internas de las operaciones clasificadas en los grupos a que se refieren las fracciones I, II y III del Artículo 2 Bis 69 de estas disposiciones, y

II. Registren las garantías reales no financieras a las que se refiere el inciso b) de la fracción II del Anexo 24 de estas disposiciones u otros instrumentos asimilables, cuyo fin sea ajustar la Severidad de la Pérdida de la cartera crediticia comercial.

III. Se sujeten a la metodología siguiente:

a) La Severidad de la Pérdida efectiva (SPi**) para la i-ésima operación se determinará con base en dos niveles del coeficiente CiGR; así como por el tipo de garantía real no financiera de que se trate u otros instrumentos asimilables de conformidad con la tabla siguiente:

Severidad de la Pérdida efectiva para Posiciones Preferentes

|

Tipo de garantía real no financiera o instrumento asimilable |

(C*) Nivel mínimo de cobertura admisible |

(C**) Nivel de sobre cobertura para reconocer una menor SP |

(SPi**) Severidad de la Pérdida mínima correspondiente a C** |

|

|

Derechos de cobro incluyendo derechos fiduciarios |

0% |

125% |

35% |

|

|

Bienes inmuebles comerciales y residenciales |

30% |

140% |

35% |

|

|

Otras garantías reales no financieras |

Bienes muebles y otras |

30% |

140% |

40% |

|

Fideicomiso de garantía o de administración o de ambos, en todos los supuestos con Participaciones Federales o Aportaciones Federales como fuente de pago o ambas. |

25% |

125% |

10% |

|

|

Fideicomiso de garantía o de administración, o de ambos, en todos los supuestos con Ingresos Propios como fuente de pago. |

100% |

200% |

10% |

|

|

Instrucciones irrevocables o contratos de mandato de garantía o de ambos, en todos los supuestos con Participaciones Federales, o Aportaciones Federales o Ingresos Propios como fuente de pago o cualquier combinación. |

100% |

100% |

25% |

|

b) El coeficiente CiGR para la i-ésima operación será lo que resulte de dividir el valor de la garantía real no financiera recibida, entre la EIEi conforme a la expresión que se indica a continuación:

![]()

En donde,

|

Ci |

= |

Valor de la garantía real, el cual deberá corresponder a la última valuación disponible de dicha garantía. Tratándose de bienes inmuebles o muebles, deberá considerarse un valor que no exceda el valor razonable corriente de la garantía, en los términos del Anexo 24 de estas disposiciones. En caso de contar con dos o más garantías reales de un mismo tipo el valor de estas deberá ser considerado en conjunto. En el caso de participaciones en ingresos federales o ingresos propios cedidos a un fideicomiso de administración y fuente de pago o algún otro tipo de instrumento legal que cumpla los mismos fines, se considerará el monto comprometido de los próximos 12 meses. En caso de que el fideicomiso cuente con alguna cuenta de reserva que funja como respaldo para el pago del crédito correspondiente, ésta se sumará al monto anual mencionado anteriormente. |

|

EIEi |

= |

Exposición al Incumplimiento Estimada de la i-ésima posición. Cuando la EIEi esté garantizada con participaciones en ingresos federales o ingresos propios cedidos a un fideicomiso de administración y fuente de pago o algún otro tipo de instrumento legal que cumpla los mismos fines, se considerará como el flujo estimado de deuda de los próximos 12 meses (incluyendo capital e intereses). En el caso de que la deuda esté referida directa o indirectamente a tasa variable y no cuente con algún mecanismo de cobertura de tasa, el flujo estimado anual de deuda deberá multiplicarse por 110%. |

c) Para efectos de determinar SPi**, se considerarán las garantías reales no financieras únicamente cuando cumplan con los requisitos del Anexo 24 de las presentes disposiciones y el coeficiente CiGR > C*, es decir, cuando dicho coeficiente alcance o supere el nivel mínimo de cobertura admisible.

d) Para cada tipo de garantía deberá utilizarse la SPi** y los niveles C* y C** establecidos en la tabla contenida en el inciso a) de la presente fracción.

e) Se asignará a la operación directamente la SPi** relacionada con el tipo de garantía, cuando el coeficiente CiGR > C**, es decir, cuando dicho coeficiente alcance o supere el nivel de sobre cobertura.

f) A las operaciones en donde CiGR < C* se les asignará una SPi** igual a:

1. 45 por ciento para Posiciones Preferentes sin garantía para efectos de cálculo de los requerimientos de capital y para efectos de calcular las reservas derivadas de la calificación de créditos de la cartera crediticia comercial.

2. 75 por ciento para las Posiciones Subordinadas. En el caso de créditos sindicados aquellos que para efectos de su prelación en el pago, contractualmente se encuentren subordinados respecto de otros acreedores.

3. 100 por ciento para las Posiciones de cartera crediticia comercial que reporten 18 o más meses de atraso en el pago del monto exigible en los términos pactados originalmente.

g) Para operaciones cuyo coeficiente CiGR se encuentre entre los niveles C* y C**, se aplicará lo siguiente:

1. Para cada operación deberá identificarse la porción plenamente cubierta, dividendo el valor de la garantía real no financiera entre el nivel C** que corresponda al tipo de garantía real no financiera (Ci / C**), de conformidad con la tabla contenida en el inciso a) de la presente fracción. A dicha porción cubierta se le asignará la SPi** asociada al referido nivel C**.

2. La porción expuesta se obtendrá restando a la EIEi la porción plenamente cubierta determinada conforme al numeral anterior. A esta porción se le asignará una SPi de 45, 75 o 100 por ciento de conformidad con el inciso f) anterior.

Para efectos de lo dispuesto por el presente artículo, por otros instrumentos asimilables deberá entenderse a los fideicomisos de garantía o de administración o ambos, celebrados al amparo del artículo 382 de la Ley General de Títulos y Operaciones de Crédito, así como a las instrucciones irrevocables o contratos de mandato de garantía o ambos, referidos en el artículo 2596 del Código Civil Federal; ambos instrumentos contenidos en el numeral 4 del inciso b) de la fracción II del Anexo 24 de las presentes disposiciones.

Artículo 2 Bis 77.- La metodología para determinar la Severidad de la Pérdida efectiva de una operación, tratándose de Instituciones que hayan tomado tanto una garantía real admisible, como otra garantía real no financiera elegible por la Metodología Interna, deberá ser consistente con el Método Estándar y tomar en cuenta los lineamientos siguientes:

I. Las Instituciones que hayan obtenido distintas formas de cobertura de riesgo de crédito, deberán subdividir el valor ajustado de la posición en diferentes porciones, cada una asociada a un tipo de cobertura de riesgo de crédito única. Para ello, las Instituciones deberán dividir, en su caso, la posición en la porción cubierta por la garantía real financiera admisible, la porción cubierta por los derechos de cobro, la porción cubierta por bienes inmuebles, la porción cubierta por otras garantías reales no financieras y la porción sin cobertura.

La porción cubierta por garantías reales financieras admisibles y su SPi* correspondiente, se determinarán conforme a los Artículos 2 Bis 37 y 2 Bis 74 de las presentes disposiciones, en tanto las porciones cubiertas por los derechos de cobro, los bienes inmuebles, otras garantías reales no financieras y la porción expuesta sin cobertura, así como sus SPi** relacionadas, se determinarán conforme a la fracción III del Artículo 2 Bis 76 anterior.

II. Una vez reconocida la cobertura de las garantías reales financieras y no financieras admisibles, a la porción restante se le asignará la SPi** de conformidad con el inciso f), fracción III, del Artículo 2 Bis 76 anterior, cuando la razón de la suma de los valores de las diferentes garantías reales no financieras, entre el valor de la EIEi, se encuentre por debajo de un nivel de 25%. En caso contrario, las porciones cubiertas conservaran la SPi** obtenida conforme a la fracción I anterior.

III. …

Artículo 2 Bis 78.- …

…

Las Instituciones, para efectos de reconocer la cobertura de riesgo de crédito mediante el uso de garantías personales y derivados de crédito, en la estimación de la Severidad de la Pérdida se sujetarán a lo siguiente:

I. Reconocimiento bajo la Metodología Internas con enfoque básico y bajo la metodología de cobertura de riesgo de crédito aplicable a la calificación de cartera crediticia comercial, establecida en el Sub Apartado B del Apartado A de la Sección Tercera del Capítulo V del Título Segundo de las presentes disposiciones.

…

…

a) …

b) Las Instituciones podrán sustituir la Severidad de la Pérdida de la operación subyacente, con la Severidad de la Pérdida correspondiente a la garantía, tomando en cuenta el grado de prelación del garante o del derivado crediticio.

…

…

II. …

Las Instituciones deberán reflejar el efecto de la cobertura del riesgo de crédito de las garantías personales y los derivados de crédito, a través de un ajuste en la estimación de la Probabilidad de Incumplimiento o de la Severidad de la Pérdida.

Los ajustes que se realicen a la Probabilidad de Incumplimiento o a la Severidad de la Pérdida, deberán realizarse de manera consistente para un mismo tipo de garantía o de derivado de crédito; al hacerlo, las Instituciones no deberán incluir en dichos ajustes el efecto del Doble Incumplimiento. En este sentido, la ponderación por riesgo ajustada no podrá ser inferior a la de una posición directa similar frente al proveedor de protección.

Las Instituciones que utilicen sus propias estimaciones de Severidad de la Pérdida, podrán optar por la Metodología Interna con enfoque básico a que se refiere la fracción I anterior, o hacer un ajuste a su estimación de la Severidad de la Pérdida de la posición para reflejar la existencia de la garantía personal o el derivado de crédito. Para efectos de esta última opción, no se encuentra limitado el conjunto de garantías personales admisibles. En todo caso, las Instituciones deberán cumplir con los requerimientos mínimos señalados en el inciso (viii) del numeral 4 del Anexo 15 y en el Anexo 25 de estas disposiciones.

Artículo 2 Bis 79.- …

…

I. …

II. …

Las Instituciones que cumplan con los requerimientos mínimos aplicables para el uso de estimaciones propias de Exposición al Incumplimiento conforme a lo establecido en el inciso (vii) del numeral 4 del Anexo 15 de estas disposiciones, podrán utilizar sus propias estimaciones de factores de conversión de crédito para los diferentes tipos de posiciones, siempre que estas posiciones no se refieran a operaciones cuyo valor esté determinado por el saldo neto entre flujos activos y pasivos, en cuyo caso, deberá aplicarse este último saldo.

…

Artículo 2 Bis 80.- Las Instituciones que adopten una Metodología Interna con enfoque básico, deberán utilizar un Plazo Efectivo o de Vencimiento de 2.5 años para sus operaciones clasificadas en los grupos a que se refieren las fracciones I, II y III del Artículo 2 Bis 69 de las presentes disposiciones, con excepción de las operaciones de reporto y préstamo de valores, para las cuales deberán emplear un Plazo Efectivo o de Vencimiento de 6 meses.

En todo caso, las Instituciones que adopten la Metodología Interna con enfoque avanzado, para la determinación de sus Operaciones Sujetas a Riesgo de Crédito con las personas a las que se refiere la fracción I del Artículo 2 Bis 69 de las presentes disposiciones, deberán medir el Plazo Efectivo o de Vencimiento para cada posición conforme a lo previsto por el presente artículo, de acuerdo con lo siguiente:

I. y II. …”

“Artículo 2 Bis 87.- …

Correlación: ![]()

Donde MTO es el monto correspondiente a los Ingresos Netos o Ventas Netas anuales del acreditado en moneda nacional al momento de la originación del crédito y 14MUDIS es el monto equivalente en moneda nacional a 14 millones de UDIs.

...

Artículo 2 Bis 88.-…

I. …

a) a d)

e) Las Instituciones, al calcular las Probabilidades de Incumplimiento asociadas a cada segmento de cartera, deberán cumplir con los requisitos específicos para la Estimación de la Probabilidad de Incumplimiento en operaciones sujetas a riesgo de crédito a las que se refiere la fracción IV del Artículo 2 Bis 69 de las presentes disposiciones, establecidos al efecto en el subinciso (v.2) del numeral 4 del Anexo 15 de estas disposiciones.

II. …

a) …

b) Los flujos usados para la estimación de la pérdida económica deben ser calculados a valor presente usando una tasa de descuento adecuada al riesgo de la exposición, de conformidad con el subinciso a) del inciso (vi) del numeral 4 del Anexo 15 de estas disposiciones.

c) Los sistemas que utilicen las Instituciones para determinar y validar la Severidad de la Pérdida en caso de Incumplimiento, deberán contar con procesos metodológicos debidamente documentados que permitan evaluar los efectos que tienen las coyunturas económicas desfavorables en las tasas de recuperación, así como para la determinación de las estimaciones de la Severidad de la Pérdida en caso de Incumplimiento consistentes con las condiciones económicas. Este proceso deberá incluir al menos lo que se establece en el subinciso b) del inciso (vi) del numeral 4 del Anexo 15 de estas disposiciones.

Para la estimación de la Severidad de la Pérdida en caso de Incumplimiento, las Instituciones deberán cumplir con los requisitos mencionados en este artículo y en el inciso (vi) del numeral 4 del Anexo 15 de estas disposiciones.

Artículo 2 Bis 89.- Las Instituciones podrán reconocer en el cálculo del requerimiento de capital, el efecto de cobertura del riesgo que otorguen las garantías reales, personales y derivados de crédito, mediante un ajuste a la Probabilidad de Incumplimiento, o bien, en la estimación de la Severidad de la Pérdida en caso de Incumplimiento. Estos ajustes podrán llevarse a cabo una vez que se cumpla con los requisitos establecidos en el inciso (viii) del numeral 4 del Anexo 15 de estas disposiciones.

…

Artículo 2 Bis 90.- La Exposición al Incumplimiento para las Operaciones Sujetas a Riesgo de Crédito a las que se refiere el Artículo 2 Bis 17 de las presentes disposiciones en balance y fuera de balance, se determinará como mínimo por el saldo bruto de reservas constituidas de conformidad con lo establecido en los Capítulos I, II y V del Título Segundo de estas disposiciones.

…

Artículo 2 Bis 91.- Se deroga.

Artículo 2 Bis 92.- …

…

I. Tratándose de Instituciones que utilicen el Método Estándar para calcular sus requerimientos de capital y la metodología general para obtener su calificación de cartera, deberán hacer uso de la Probabilidad de Incumplimiento, la Severidad de la Pérdida y la Exposición al Incumplimiento de conformidad con los parámetros supervisores establecidos en los Artículos 91 Bis 1, 91 Bis 2, 91 Bis 3, 92, 99 Bis 1, 99 Bis 2, 99 Bis 3, 112, 113, 114 y 115 de las presentes disposiciones.

II. Tratándose de Instituciones autorizadas para utilizar una Metodología Interna con enfoque básico, deberán utilizar sus propias estimaciones de Probabilidad de Incumplimiento, así como los parámetros supervisores para la Severidad de la Pérdida y la Exposición al Incumplimiento establecidos en los Artículos 2 Bis 73, fracción I, y 2 Bis 79 de estas disposiciones.

III. En el caso de métodos avanzados, la Probabilidad de Incumplimiento, la Severidad de la Pérdida en caso de Incumplimiento y la Exposición al Incumplimiento deberán ser determinadas por las propias Instituciones, de conformidad con lo señalado en los Artículos 2 Bis 73, fracción II, 2 Bis 79, 2 Bis 88 y 2 Bis 90 de las presentes disposiciones.

IV. Tratándose de posiciones en situación de incumplimiento, la Probabilidad de Incumplimiento se establecerá en 100 por ciento, y la Severidad de la Pérdida en caso de Incumplimiento deberá ser determinada de conformidad con lo establecido en las fracciones I y II anteriores según corresponda.

Artículo 2 Bis 93 Se deroga

Artículo 2 Bis 94.- Se deroga.

Artículo 2 Bis 95.- Las Instituciones deberán comparar las Pérdidas Esperadas Totales con las Reservas Admisibles Totales, de acuerdo con lo siguiente:

I. Cuando las Pérdidas Esperadas Totales sean superiores a las Reservas Admisibles Totales, dicha diferencia deberá ser deducida de conformidad con lo establecido en el inciso k) de la fracción I del Artículo 2 Bis 6 de las presentes disposiciones.

II. Si las Reservas Admisibles Totales resultan superiores a las Pérdidas Esperadas Totales, dicha diferencia deberá recibir el tratamiento establecido en la fracción III del Artículo 2 Bis 7 de las presentes disposiciones.”

Artículo 2 Bis 96.- Se deroga.

Artículo 2 Bis 97.- En caso de que una Institución deje de cumplir con los requisitos mínimos establecidos en el presente capítulo así como en el Anexo 15 de las presentes disposiciones, una vez que haya sido autorizada para usar una Metodología Internas con un enfoque básico o avanzado, deberá elaborar un plan para subsanar dicho incumplimiento, el cual deberá ser autorizado por la Comisión, o bien, deberá demostrar, a satisfacción de la propia Comisión, que el efecto de tal incumplimiento no resulta significativo para el riesgo asumido por la Institución.

…

…

Artículo 2 Bis 98.- La Institución deberá notificar y solicitar autorización a la Comisión para el uso de cualquier cambio realizado a la Metodología Interna tal que produzca una variación porcentual negativa de 20% en el monto de la estimación de la Pérdida Esperada en cualquier segmento o grado de riesgo del sistema de calificación, o en 10% del monto total de la Pérdida Esperada de la cartera a la que le aplica dicho modelo. Para efectos de lo anterior, dicha variación deberá calcularse considerando únicamente el cambio o cambios acumulados en el modelo, efectuados durante un periodo de seis meses, dejando el resto de las condiciones constantes, es decir, se utilizarán los mismos clientes, el mismo periodo y la misma cartera de créditos. De igual forma la Institución deberá notificar a la Comisión cualquier cambio en la metodología o en los factores de riesgo involucrados en el Sistema de Calificación.”

“Apartado C.- Se deroga.

Artículo 93.- Se deroga.

Artículo 94.- Se deroga.

Artículo 95.- Se deroga.

Artículo 96.- Se deroga.

Artículo 97.- Se deroga.

Apartado D.- Se Deroga

Artículo 97 Bis.-. Se deroga

Artículo 97 Bis 1.- Se deroga

Artículo 97 Bis 2.- Se deroga

Artículo 97 Bis 3.- Se deroga

Artículo 97 Bis 4.- Se deroga

Artículo 97 Bis 5.- Se deroga”

Artículo 101.- …

…

I. Cuando el esquema de cobertura se ejerza mediante un Seguro de Crédito deberá cumplir con los requisitos establecidos en la fracción III del Anexo 25 de las presentes disposiciones.

II. En el caso particular de que el esquema de cobertura se ejerza mediante garantías personales se deberá verificar que estas cumplan con los requisitos establecidos en la fracción II del Anexo 25 de las presentes disposiciones.

III y IV. Se derogan.

Independientemente del esquema de cobertura del cual sean beneficiaras las Instituciones, cuando se reciban diferentes tipos de garantías que cubran simultáneamente el riesgo de crédito en el mismo plazo y solamente una de ellas pudiera hacerse efectiva de cumplirse la condición de incumplimiento dentro de sus términos y condiciones contractuales, se deberá reconocer únicamente un tipo de garantía y un solo esquema de cobertura. Asimismo cuando las Instituciones cuenten con esquemas de cobertura cuya validez esté sujeta al cumplimiento de términos y condiciones por parte de la Institución beneficiaria y ésta los incumpla, no deberán tomarse en cuenta dichos esquemas de cobertura.

...

…

Último párrafo.- Se deroga.

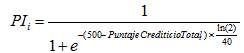

Artículo 102.-…

I. …

a) …

b) …

![]()

En donde:

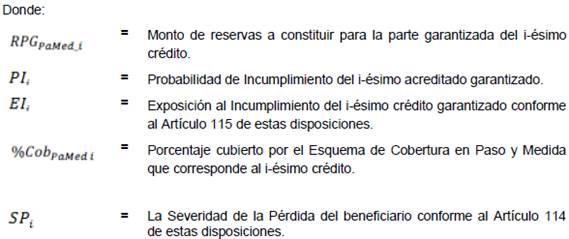

RPCPaMed_i = Monto de reservas a constituir para la parte cubierta para el i-ésimo crédito.

PIGA_i = Probabilidad de Incumplimiento del garante en los términos del Artículo 112 de las presentes disposiciones.

SPGA_i = La Severidad de la Pérdida del garante conforme al Artículo 114 de estas disposiciones.

II. …

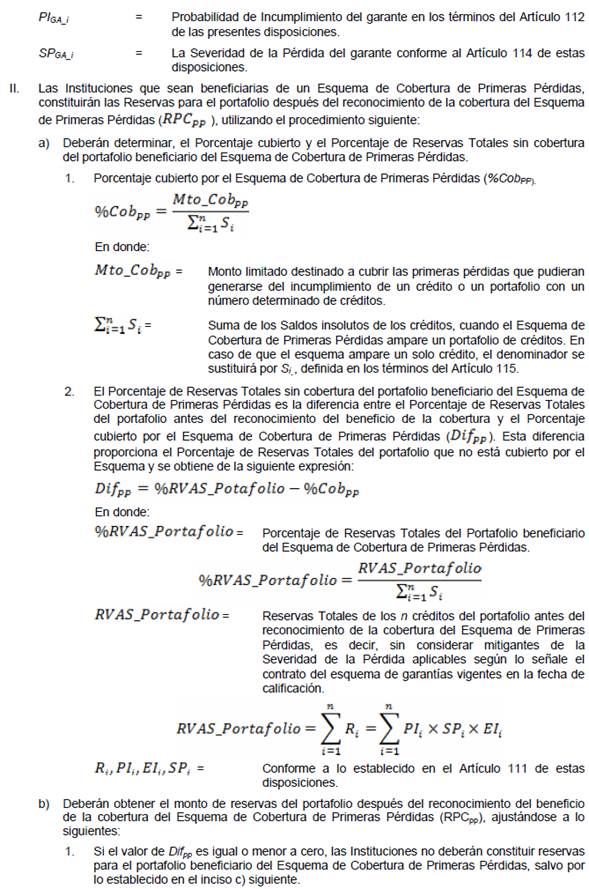

a) Las Instituciones determinarán el porcentaje cubierto por el Esquema de Cobertura de Primeras Pérdidas que corresponda a cada crédito a calificar, utilizando la siguiente expresión, siempre que en el contrato el porcentaje de cobertura se exprese como un monto y no como un porcentaje:

![]()

Donde:

%CobPP = Porcentaje cubierto por el Esquema de Cobertura de Primeras Pérdidas.

Monto de Primeras Pérdidas = Monto limitado destinado a cubrir las primeras pérdidas que pudieran generarse del incumplimiento del crédito.

![]() = Saldo

insoluto del crédito definido en los términos del Artículo 99 Bis 3.

= Saldo

insoluto del crédito definido en los términos del Artículo 99 Bis 3.

b) …

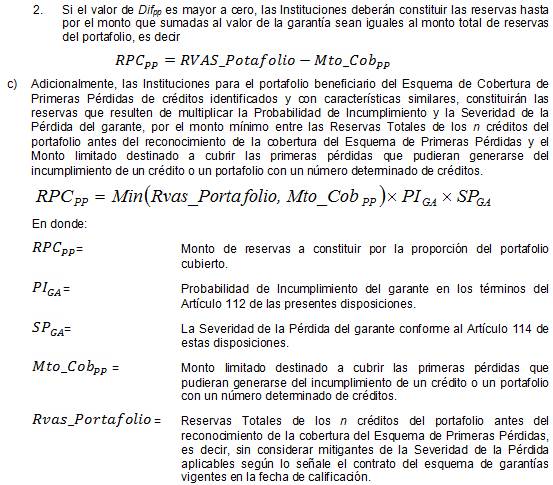

c) Adicionalmente, las Instituciones para cada crédito beneficiario del Esquema de Cobertura de Primeras Pérdidas, constituirán las reservas que resulten de multiplicar la Probabilidad de Incumplimiento y la Severidad de la Pérdida del garante, por el producto de multiplicar a su vez el porcentaje de cobertura y la Exposición al Incumplimiento.

![]()

En donde:

RPCPP_i= Monto de reservas a constituir por la parte cubierta para el i-ésimo crédito.

PIGA_i = Probabilidad de Incumplimiento del garante en los términos del Artículo 112 de las presentes disposiciones.

SPGA_i = La Severidad de la Pérdida del garante conforme al Artículo 114 de estas disposiciones.”

“Apartado B.- Se deroga.

Artículo 104.- Se deroga.

Artículo 105.- Se deroga.

Artículo 106.- Se deroga.

Artículo 107.- Se deroga.

Artículo 108.- Se deroga.

Apartado C.- Se deroga

Artículo 109.- Se deroga.

Artículo 109 Bis.- Se deroga.

Artículo 109 Bis 1.- Se deroga.

Artículo 109 Bis 2.- Se deroga.

Artículo 109 Bis 3.- Se deroga.

Artículo 109 Bis 4.- Se deroga.”

“Sección Tercera

De la Cartera Crediticia Comercial

Apartado A

De la metodología general

Sub Apartado A

Del cálculo de las reservas preventivas para Pérdida Esperada por Riesgo de Crédito

Artículo 110.- Las Instituciones previo a la calificación de los créditos de su Cartera Crediticia Comercial, clasificarán cada uno de los créditos en alguno de los siguientes grupos, según sean otorgados a:

I. Entidades federativas y municipios.

II. Proyectos con fuente de pago propia.

III. Fiduciarios que actúen al amparo de fideicomisos, no incluidos en la fracción anterior, así como esquemas de crédito comúnmente conocidos como “estructurados”.

IV. Entidades financieras.

V. Personas morales no incluidas en las fracciones anteriores y físicas con actividad empresarial. A su vez, este grupo deberá dividirse en los siguientes subgrupos:

a) Con Ingresos Netos o Ventas Netas anuales menores al equivalente en moneda nacional a 14 millones de UDIs, que podrán ser: