|

RESOLUCIÓN preliminar de la investigación antidumping sobre las importaciones de lámina rolada en frío, originarias de la República de Corea, independientemente del país de procedencia. Esta mercancía ingresa por las fracciones arancelarias 7209.16.01, 7209.17.01, 7209.18.01, 7225.50.02, 7225.50.03, 7225.50.04, 7225.50.99 y al amparo de la regla octava por las fracciones arancelarias 9802.00.01, 9802.00.02, 9802.00.03, 9802.00.07, 9802.00.13, 9802.00.15 y 9802.00.19 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Lunes 03 de junio de 2013 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN PRELIMINAR DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE LÁMINA ROLADA EN FRÍO, ORIGINARIAS DE LA REPÚBLICA DE COREA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA. ESTA MERCANCÍA INGRESA POR LAS FRACCIONES ARANCELARIAS 7209.16.01, 7209.17.01, 7209.18.01, 7225.50.02, 7225.50.03, 7225.50.04, 7225.50.99 Y AL AMPARO DE LA REGLA OCTAVA POR LAS FRACCIONES ARANCELARIAS 9802.00.01, 9802.00.02, 9802.00.03, 9802.00.07, 9802.00.13, 9802.00.15 Y 9802.00.19 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACIÓN Y DE EXPORTACIÓN.

Visto para resolver en la etapa preliminar el expediente administrativo 08/12 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud de inicio

B. Inicio de la investigación

C. Producto investigado

1. Descripción general

3. Conforme al punto 4 de la Resolución de Inicio, el producto investigado es la lámina de acero rolada en frío, tanto aleada como sin alear, con un contenido de boro igual o superior a 0.0008%; sin chapar ni revestir, de ancho igual o superior a 600 mm y de espesor inferior a 3 mm. En el inicio de la investigación, la Secretaría precisó que esta mercancía incluye la lámina rolada en frío cruda y la lámina rolada en frío recocida. Técnica o comercialmente se le conoce como lámina rolada en frío o simplemente lámina en frío. En el mercado internacional se le conoce como Cold Rolled Steel o Cold Rolled Steel Sheet.

2. Tratamiento arancelario

4. La lámina rolada en frío objeto de investigación ingresa por las fracciones arancelarias 7209.16.01, 7209.17.01, 7209.18.01, 7225.50.02, 7225.50.03, 7225.50.04 y 7225.50.99 de la TIGIE, como se indica en la Tabla 1:

Tabla 1. Descripción arancelaria del producto investigado.

|

Clasificación arancelaria |

Descripción |

|

Capítulo 72 |

Fundición, hierro y acero |

|

Partida 7209 |

Productos laminados planos de hierro o acero sin alear, de anchura superior o igual a 600 mm, laminados en frío, sin chapar ni revestir. |

|

|

-Enrollados, simplemente laminados en frío: |

|

Subpartida 7209.16 |

--De espesor superior a 1 mm pero inferior a 3 mm. |

|

Fracción 7209.16.01 |

De espesor superior a 1 mm pero inferior a 3 mm. |

|

Subpartida 7209.17 |

--De espesor superior o igual a 0.5 mm pero inferior o igual a 1 mm. |

|

Fracción 7209.17.01 |

De espesor superior o igual a 0.5 mm pero inferior o igual a 1 mm. |

|

Subpartida 7209.18 |

--De espesor inferior a 0.5 mm. |

|

Fracción 7209.18.01 |

De espesor inferior a 0.5 mm. |

|

Partida 7225 |

Productos laminados planos de los demás aceros aleados, de anchura superior o igual a 600 mm. |

|

Subpartida 7225.50 |

-Los demás, simplemente laminados en frío. |

|

Fracción 7225.50.02 |

Con un contenido de boro igual o superior a 0.0008%, y espesor superior a 1 mm, pero inferior a 3 mm, enrollada. |

|

Fracción 7225.50.03 |

Con un contenido de boro igual o superior a 0.0008%, y espesor superior o igual a 0.5 mm, pero inferior o igual a 1 mm, enrollada. |

|

Fracción 7225.50.04 |

Con un contenido de boro igual o superior a 0.0008%, y espesor inferior a 0.5 mm, enrollada. |

|

Fracción 7225.50.99 |

Los demás. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI).

5. De acuerdo con el SIAVI y el Decreto por el que se modifica la TIGIE del 24 de diciembre de 2008, las importaciones que ingresan por las fracciones arancelarias 7209.16.01, 7209.17.01, 7209.18.01, 7225.50.02, 7225.50.03, 7225.50.04 y 7225.50.99 quedaron libres de arancel a partir del 1 de enero de 2012, cualquiera que sea su origen.

6. Sin embargo, en la página del SIAVI en el rubro aranceles y normatividad, en la parte de observaciones generales, se precisa que, mediante Boletín No. 087/12, la Administración General de Aduanas del Servicio de Administración Tributaria (SAT) comunica que en cumplimiento de las ejecutorias dictadas en los incidentes que se mencionan en el mismo Boletín, a partir del 1 de agosto de 2012, se implementa el cobro de un arancel de 3% (Circular T-0130/12).

7. La unidad de medida en la TIGIE es el kilogramo, aunque las operaciones comerciales normalmente se efectúan en toneladas métricas y en algunos países, como los Estados Unidos, en toneladas cortas.

8. En la solicitud de inicio Ternium indicó que también se realizan importaciones de lámina rolada en frío al amparo de la Regla Octava, a través del capítulo 98 (Operaciones Especiales), fundamentalmente por las fracciones arancelarias 9802.00.13 (Industria Siderúrgica) y 9802.00.19 (Industria automotriz), aunque también, pero en menor medida, por las fracciones arancelarias 9802.00.01, 9802.00.02, 9802.00.03, 9802.00.07 y 9802.00.15 de la TIGIE, que corresponden a las industrias eléctrica, electrónica, del mueble, de bienes de capital y del transporte, respectivamente.

3. Normas técnicas

9. La lámina rolada en frío se produce conforme a las especificaciones de las normas de la American Society of Mechanical Engineers (ASTM), Society of Automotive Engineers (SAE), el European Committee for Standardization y otras organizaciones de normalización europeas (EN, Norma Europea), del Instituto Alemán de Normalización (DIN) y Japan Industrial Standards (JIS), entre otras, las cuales no son excluyentes entre sí, ya que existen equivalencias entre las mismas. Como se indicó en el punto 10 de la Resolución de Inicio, la Solicitante sustentó lo anterior con la parte relevante de estas normas.

4. Características físicas y técnicas

10. De acuerdo con el catálogo de Ternium así como de las empresas exportadoras coreanas POSCO, Hyundai Hysco Co. Ltd (“Hyundai”) y Dongbu Steel (“Dongbu”), la lámina rolada en frío puede ser de acero sin alear (constituido principalmente de carbono y manganeso) o de acero aleado (constituido por carbono, manganeso y algún microaleante como el boro, titanio, niobio, vanadio o alguna combinación de éstos). Este producto se fabrica en anchos iguales o mayores a 600 mm y espesores menores a 3 mm.

5. Proceso productivo

11. De acuerdo con lo señalado en el punto 13 de la Resolución de Inicio y la información que las partes comparecientes aportaron, la lámina rolada en frío se fabrica con acero líquido que se obtiene de la fundición en hornos básicos al oxígeno, o bien, en hornos de arco eléctrico. Con el acero líquido se producen planchones de los que, a su vez, se obtiene lámina rolada en caliente. Este producto se decapa y posteriormente es laminado en frío a través de molinos para reducir su espesor. El producto resultante es la lámina rolada en frío cruda (también denominada lámina de alta dureza o full hard), la cual puede someterse a un tratamiento térmico para recuperar maleabilidad y otras propiedades mecánicas que perdió durante el proceso de laminado en frío, para obtener la lámina rolada en frío recocida, que puede tener un acabado mate o brillante, según lo requiera su uso final.

6. Usos y funciones

12. De acuerdo con la información que obra en el expediente administrativo, la lámina rolada en frío se utiliza como insumo para la fabricación de productos planos recubiertos (lámina galvanizada, lámina cromada u hojalata) y para la elaboración de bienes intermedios y de capital tales como artículos de línea blanca (refrigeradores, estufas, secadoras, etc.), perfiles y tubería, ductos, recipientes a presión, tambores y envases, así como partes de automóviles, materiales de construcción, aparatos de cocina, estantería y puertas metálicas, entre otros.

D. Convocatoria y notificaciones

13. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los importadores y exportadores del producto investigado, y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes en el procedimiento.

14. La autoridad investigadora notificó el inicio de la investigación antidumping a la Solicitante, a las importadoras, exportadoras y productoras extranjeras de que tuvo conocimiento, y al gobierno de Corea. Con la notificación se les corrió traslado de la solicitud, de la respuesta a la prevención y de sus anexos, así como de los formularios oficiales de investigación, con el objeto de que formularan su defensa.

E. Partes interesadas comparecientes

15. Comparecieron al presente procedimiento las siguientes partes interesadas:

1. Solicitante

Ternium México, S.A. de C.V.

Misantla No. 21

Col. Roma Sur

C.P. 06760, México, Distrito Federal.

2. Importadoras

Posco México, S.A. de C.V. y

Posco MPPC, S.A. de C.V.

Martín Mendalde No. 1755-PB

Col. Del Valle

C.P. 03100, México, Distrito Federal.

3. Productores coreanos exportadores

Hyundai Hysco Co. Ltd. y

POSCO

Martín Mendalde No. 1755-PB

Col. Del Valle

C.P. 03100, México, Distrito Federal.

4. Gobierno

Embajada de Corea en México

Lope Díaz de Armendáriz No.110

Col. Lomas Virreyes

C.P. 11000, México, Distrito Federal.

F. Personas que manifestaron tener interés

16. El 11 de julio de 2012 la productora nacional Altos Hornos de México, S.A.B. de C.V. (“AHMSA”) manifestó su apoyo a la solicitud de investigación antidumping referida en el punto 1 de la presente Resolución.

G. Personas que manifestaron no tener interés

17. El 8 y 23 de noviembre de 2012 la empresa Lagermex, S.A. de C.V. compareció para manifestar que no tenía intención de participar como parte interesada en la investigación.

H. Prórrogas

1. Argumentos y pruebas de las partes interesadas

18. La Secretaría otorgó una prórroga de 15 días a las importadoras Posco México, S.A. de C.V. (“Posco México”) y Posco MPPC, S.A. de C.V. (“Posco MPPC”), así como a los productores y exportadores coreanos a solicitud de la Embajada de Corea en México para que presentaran su respuesta al formulario oficial, argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas. El plazo venció el 3 de diciembre de 2012.

2. Réplicas

19. Se le otorgaron a la Solicitante consecutivamente 9 y 2 días de prórroga para replicar a la información presentada por sus contrapartes. El plazo venció el 15 de enero de 2013.

3. Requerimientos de información a partes interesadas

20. Con la finalidad de que presentaran su respuesta a un requerimiento de información formulado por la Secretaría, se otorgó a Posco México, Posco MPPC, POSCO y Hyundai una prórroga de 8 días. El plazo venció el 25 de febrero de 2013.

4. Requerimientos de información a no partes

21. A efecto de que presentaran su respuesta a los requerimientos de información formulados por la Secretaría, se otorgó prórroga a diversas importadoras no parte de 4, 5 y 7 días. Los plazos vencieron los días 12, 13 y 15 de febrero de 2013, respectivamente.

22. Con la finalidad de que presentaran su respuesta a los requerimientos de información formulados por la Secretaría, se otorgó prórroga a diversas consumidoras industriales de 3 y 5 días. Los plazos vencieron el 11 y 13 de febrero de 2013, respectivamente.

I. Argumentos y pruebas de las partes interesadas

1. Importadoras

23. El 29 de octubre, 5 de noviembre y el 3 de diciembre de 2012 Posco México compareció para presentar los siguientes argumentos:

A. El grueso de las importaciones investigadas no son de mercancía similar a la lámina rolada en frío que se vende en el mercado, por lo que no causan daño.

B. Conforme al artículo 2.6 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), el producto similar debe ser igual en todos los aspectos al producto de que se trate, y sólo si no existe un producto idéntico se podrá recurrir al producto similar.

C. En el presente caso hay 2 productos exportados y 2 productos nacionales que son similares y que deben examinarse por separado. Estos 2 productos similares son:

a. Acero laminado en crudo (lámina cruda o full hard) investigado y su similar de producción nacional que es un producto intermedio quebradizo que requiere tratamiento térmico. Se utiliza para producir acero galvanizado y se vende a los productores de acero para que elaboren productos terminados. No se considera que sea un producto comercial que los productores puedan vender ampliamente en el mercado interno.

b. Acero laminado en frío calidad comercial (lámina rolada en frío terminada) investigado y su similar de producción nacional que es un producto que se somete a un proceso de templado y aplanado para brindar buenas propiedades de formación y se vende en México como producto final para dar servicio a la industria automotriz, de aparatos electrodomésticos y de la construcción.

D. POSCO no exportó a México laminado en frío terminado que se hubiera vendido en el mercado comercial, compitiendo con el de producción nacional. Lo suministró exclusivamente a Posco México para producir acero galvanizado para uso automotriz, el cual vendió principalmente a compañías automotrices mexicanas para sus líneas de producción.

E. La lámina cruda por sus características es un producto que no se vende en el mercado comercial como producto de acero, ni es comprado por usuarios finales que no sean productores de acero. El acero laminado en frío terminado sí es adquirido por los usuarios finales en la industria automotriz, de aparatos electrodomésticos o de la construcción; por lo que no son productos intercambiables.

F. La lámina cruda que produce POSCO es exclusivamente consumida por Posco México, además, está precalificada para la producción con varias especificaciones automotrices. La Secretaría debe requerir a los clientes de Ternium para que digan si es cierto que adquieren regularmente lámina cruda, importada o producida por dicha empresa, así como sus consumos mensuales.

G. La lámina cruda tiene un precio inferior al de la lámina rolada en frío terminada, por ser un producto intermedio, relativamente sin procesar y recocer. Cuenta con propiedades físicas diferentes y es menos oneroso producirla porque tiene un proceso menor. Es consumida y no comprada en el mercado, por ser más eficiente para los productores utilizar su propia lámina cruda al costo y obtener ganancias del valor agregado de los productos elaborados río abajo, a partir de la lámina cruda. El acero laminado en frío comercial es un producto terminado que se vende a los usuarios finales y que se rige por los precios que ellos pagan.

H. El único producto similar a las importaciones de lámina cruda son los productos de lámina cruda de producción nacional, por lo que al no existir competencia entre la lámina cruda y la lámina rolada en frío terminada, deben separarse.

I. Las exportaciones de full hard de POSCO son consumidas en más del 99.99% por Posco México, por lo que no pueden dañar a los productores mexicanos de lámina cruda o lámina rolada en frío terminada.

J. La lámina cruda es el insumo principal para la producción de acero galvanizado, del cual tiene una necesidad importante y creciente la industria automotriz en México, y ésta es la finalidad principal de la inversión en México de POSCO de más de $640 millones de dólares de los Estados Unidos (dólares).

K. No existe otra fuente viable de lámina cruda en México porque no se produce para su venta en el mercado comercial, sino que se utiliza exclusivamente como insumo para la producción de lámina galvanizada y los productores de acero galvanizado de distintas partes del mundo, por lo general, dependen del suministro de terceros. Ningún productor mexicano se encuentra en posición de comprometerse a suministrar la lámina cruda que requiere Posco México de forma continua y no resultaría económicamente viable porque distraería su capacidad de producción de lámina rolada en frío terminada y de productos galvanizados. Este caso de prácticas desleales de comercio socavaría las decisiones fundamentales que hicieron viable esta inversión para POSCO.

L. Las importaciones de Posco México se concentran en el sector galvanizado, pero no afectan las ventas de Ternium, porque esa empresa no vende lámina cruda a productores de lámina galvanizada, sino que consume su propia producción, además de que la adquiere de otra siderúrgica.

M. Posco México no tiene conocimiento de que AHMSA esté precalificada para producir lámina cruda calidad automotriz y Ternium tiene especificaciones limitadas para las que está precalificada, además de que actualmente compra 5,000 toneladas métricas por mes de lámina cruda a AHMSA porque su capacidad es insuficiente.

N. POSCO ya ha construido e iniciado su producción en 3 instalaciones diferentes y pretendía construir otras 2 instalaciones en 2013; sin embargo, la premisa de todas esas inversiones es el suministro exclusivo de full hard proveniente de Corea sin el cual estas inversiones se ponen en duda puesto que actualmente no existe en México suficiente suministro de la lámina cruda que Posco México necesita para operar.

O. Cuando un productor de acero galvanizado depende de la lámina cruda como materia prima, es común que la producción de lámina cruda sea realizada por la misma compañía o una relacionada; por tanto, no es común que una compañía produzca lámina cruda para venta, debido a que no es un producto de alto valor en el mercado y tiene mucho mayor valor como insumo para la producción de acero galvanizado.

P. Los productores de acero galvanizado prefieren contar con el abastecimiento exclusivo de lámina cruda porque la producción es más eficiente cuando las características clave de los insumos son constantes y porque el productor de acero galvanizado necesita cerciorarse de contar con una fuente de abastecimiento constante y confiable.

Q. El proyecto de inversión de Tenaris en la planta de laminación en frío del Complejo Siderúrgico Pesquería (Pesquería) incluye también una coinversión con la empresa japonesa Nippon Steel en una planta galvanizadora (Tenigal) para proveer al mercado automotriz; por lo tanto, la producción nacional requerirá también de lámina cruda, que será suministrada por AHMSA y por otros países. También importará acero rolado en caliente de Japón para estabilizar su producción, ya que Ternium sólo puede producir lámina cruda de hasta 1,350 mm de espesor.

R. Pesquería persigue el objetivo de que Ternium sea autosuficiente desde la producción de lámina cruda hasta la producción de acero galvanizado; por lo que difícilmente estaría dispuesta a abastecer a Posco México con full hard a precios y calidad que tengan un sentido económico, de ahí que es inadecuado utilizar la legislación en materia de prácticas desleales de comercio internacional para obtener protección en contra de un producto semiterminado (lámina cruda) con el fin de evitar la competencia con otro producto (el acero galvanizado), que no está sujeto a investigación.

S. No existe un traslape razonable de competencia entre las importaciones de full hard de Corea y la producción de lámina cruda de México. Según lo prevé el Acuerdo Antidumping a fin de determinar el daño, debe haber competencia real entre las importaciones y el producto nacional; el artículo 3.1 de dicho ordenamiento dispone que se requieren pruebas positivas del daño sufrido por la producción nacional a causa de las importaciones, lo que no ocurre en el presente caso, pues Ternium carece de capacidad suficiente de fabricación de lámina cruda y AHMSA no está precalificada para producirla con calidad automotriz, por lo que el suministro para consumo exclusivo (importaciones de Posco México provenientes de Corea), no compite en el mercado abierto (productores nacionales).

T. Sería una violación al Acuerdo Antidumping fundamentar una determinación de daño con base en una quinta parte del total de las importaciones y soslayar el hecho de que las otras cuatro partes no compiten con la producción nacional.

U. Las importaciones de productos semiterminados para consumo exclusivo o cautivo deben recibir tratamiento distinto bajo la legislación antidumping, porque los productos de consumo exclusivo no compiten en el mercado comercial. La cuestión respecto al daño en esos casos se reduce a si los productores nacionales podrían haber suministrado el producto semiterminado al comprador, para lo cual Posco México refiere el caso examinado por la Comisión de Comercio Internacional de los Estados Unidos (USITC) y la Corte de Comercio Internacional de los Estados Unidos (CIT) con respecto a las exportaciones de acero laminado en caliente de POSCO a su empresa de coinversión en los Estados Unidos.

V. Las importaciones de POSCO de acero laminado en frío terminado no dañan a la producción nacional, debido a que se destinan al sector automotriz, el cual tiene requisitos muy exigentes y no todos los proveedores están precalificados para producirlo y POSCO sí.

W. De acuerdo con los indicadores económicos de la industria, el mercado nacional de lámina rolada en frío es cercano a 2 millones de toneladas métricas, de las cuales una parte significativa y creciente se suministra al sector automotriz; de este mercado, las importaciones de POSCO de acero laminado en frío terminado calidad automotriz sólo abastecen a un subconjunto pequeño pero significativo.

X. La demanda de lámina rolada en frío calidad automotriz generalmente se cubre con importaciones porque hay muy poca producción nacional que cuente con la certificación y precalificación. Las importaciones de POSCO satisficieron el 12% de esa demanda.

Y. POSCO está certificada para abastecer a la industria automotriz en México, en tanto que los productores mexicanos, incluido Ternium, tienen certificaciones de calidad muy limitadas.

Z. La demanda automotriz de acero laminado en frío calidad automotriz ha aumentado de 450,000 toneladas métricas en 2009 a 756,000 en 2011. Las toneladas importadas por POSCO en el periodo investigado no pueden causar daño a los productores mexicanos, los cuales no están precalificados para vender sus productos a los clientes automotrices de Posco México; de hecho, se requiere que los fabricantes automotrices en México importen acero laminado en frío porque no pueden abastecerse en cantidad suficiente en el mercado doméstico.

AA. Las importaciones temporales o por Regla Octava no deben quedar incluidas en la cobertura de la investigación; más aún, que la Secretaría no realizó razonamiento legal alguno de por qué las importaciones temporales, incluso las realizadas al amparo de la Regla Octava, quedaron incluidas en la investigación.

BB. Imponer cuotas compensatorias a las importaciones temporales no constituye la regla general, en todo caso, sólo procede cuando exista disposición expresa en la Resolución de que se trate. Si la Secretaría se aparta de la regla general contenida en el artículo 105 (sic) de la Ley Aduanera (LA) de que las importaciones temporales no pagan cuotas compensatorias, entonces debe explicar por qué, pues no basta una simple manifestación de la Solicitante de que la legislación aduanera permite tal posibilidad jurídica, sino que la aplicación de la excepción debe fundarse y motivarse ampliamente. Posco México considera que tal proceder no sólo es incorrecto, sino que además resulta inconsistente con el Acuerdo Antidumping.

CC. Existen consideraciones fácticas, comerciales y económicas, que demuestran que imponer cuotas compensatorias a las importaciones temporales es un absurdo jurídico. Las importaciones temporales no se introducen al mercado, dado que no caben en la definición de dumping, según interpretación de los artículos 2.1 del Acuerdo Antidumping y VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (GATT) los cuales establecen que el dumping es la introducción de los productos de un país en el mercado de otro país a un precio inferior a su valor normal; a contrario sensu, si un producto no se introduce en el mercado del país importador, no puede ser objeto de dumping.

a. El que exista una importación temporal no necesariamente significa que se ha introducido al mercado o al comercio.

b. Posco México únicamente somete sus importaciones temporales a un proceso industrial en el país, por lo que considera que no se han introducido al mercado mexicano.

c. Al realizar importaciones temporales por Regla Octava u operar bajo un programa para el fomento de la industria manufacturera, maquiladora y de servicios de exportación (IMMEX), opera en un ámbito restringido y sin concurrencia al mercado nacional; como apoyo a su dicho cita 2 criterios del Tribunal Federal de Justicia Fiscal y Administrativa (TFJFA), cuyos rubros son del tenor literal siguiente:

LEY DEL IMPUESTO AL VALOR AGREGADO. NO SE ACTUALIZA UNA ENAJENACIÓN EN TERRITORIO NACIONAL PARA EFECTOS DE DICHA LEY RESPECTO DE MERCANCÍAS QUE SE ENCUENTRAN BAJO EL RÉGIMEN DE DEPÓSITO FISCAL EN EL ALMACÉN GENERAL AUTORIZADO PARA ELLO.

IMPUESTO AL VALOR AGREGADO. LA EMPRESA NACIONAL QUE EXTRAE LA MERCANCÍA DEL DEPÓSITO FISCAL PARA SU IMPORTACIÓN DEFINITIVA, NO SE ENCUENTRA OBLIGADA A RETENER EL IMPUESTO RELATIVO POR ENAJENACIÓN DE BIENES.

d. Las importaciones temporales de Posco México realizadas por la Regla Octava y bajo su programa IMMEX, no son producto de una venta a México, ni tampoco de una reventa de la mercancía importada, ya sea en México o en el extranjero, debido a que se encuentran en un proceso productivo y no entran al comercio, por lo que al estar relacionada con POSCO y no existir una venta a un primer cliente no relacionado, no puede calcularse un precio de exportación a México, salvo que la Secretaría acepte que se trata de un precio fiable. Según lo previsto en el artículo 2.3 del Acuerdo Antidumping, al no existir un precio de exportación porque no existan ventas a partes no relacionadas, no se puede calcular un margen de dumping, porque el importador relacionado con el exportador no las enajena como mercancía investigada.

e. Es indebido que la Secretaría pretenda sancionar a las importaciones temporales con medidas antidumping ya que con una determinación positiva de cuotas compensatorias se obstaculiza la inversión extranjera. En el caso específico, POSCO vería seriamente afectada su inversión y producción en México, lo que impactaría negativamente en el estado de Tamaulipas, y se daría una señal inequívoca de que México no protege la inversión extranjera destinada a promover las manufacturas, ni otorga seguridad jurídica a los inversionistas extranjeros.

DD. El artículo 3.5 del Acuerdo Antidumping señala que una determinación afirmativa de daño depende de que se demuestre la existencia de un nexo causal entre las importaciones en condiciones de dumping y el daño sufrido por la producción nacional; sin embargo, se deben examinar otros factores de que se tenga conocimiento, distintos de las importaciones objeto de dumping, entre los que figuran, el volumen y los precios de las importaciones no vendidas a precios de dumping, la contracción de la demanda o variaciones de la estructura del consumo, las prácticas comerciales restrictivas de los productores extranjeros y nacionales y la competencia entre unos y otros, la evolución de la tecnología y los resultados de la actividad exportadora y la productividad de la rama de producción nacional.

EE. La Secretaría debe separar los efectos de los paros técnicos, la suspensión de actividades, la falta de capacidad de satisfacer el mercado, la desgravación arancelaria y problemas de calidad, de los efectos de las importaciones en condiciones de dumping.

FF. En la Resolución de Inicio, la Secretaría estableció incorrectamente que no se observaron factores distintos de las importaciones investigadas como causa del daño alegado, cuando en todo momento tuvo el reconocimiento de la Solicitante de que se vio obligada a realizar importaciones de la mercancía investigada y de otros orígenes durante el periodo comprendido de 2007 a 2012, ya que tuvo que recurrir a tales importaciones para poder satisfacer la demanda del mercado interno atendiendo al hecho que entre 2007 y 2010 modernizó sus instalaciones, lo que la llevó a paros técnicos y suspensión de actividades.

GG. La Solicitante hizo ver a la Secretaría que los aranceles de importación tuvieron una evolución de desgravación durante el periodo analizado, que pasó de 7% en 2007 a 0% en 2012 y la Cámara Nacional de la Industria del Hierro y del Acero (CANACERO) efectuó declaraciones en el sentido de que la desgravación arancelaria provocó un daño a la industria siderúrgica, lo que incluso llevó a que se volviera a implementar el cobro del arancel de 3%.

HH. Posco México solicita que la Secretaría concluya que los paros técnicos, la suspensión de actividades y la incapacidad de Ternium de satisfacer el mercado, los problemas de calidad para suministrar lámina para uso automotriz, la desgravación arancelaria, e incluso los altos costos de la energía eléctrica constituyen otros factores de daño.

II. La aplicación injustificada de medidas no arancelarias es violatoria del Acuerdo de Protección y Promoción Recíproca de Inversiones (APPRI) entre México y Corea, en virtud de constituir una medida restrictiva equivalente a la expropiación indirecta.

JJ. México tiene firmados APPRIs con varios países, incluidos Corea y Argentina con los que garantiza el derecho de los inversionistas a la propiedad, a la libre transferencia de sus rendimientos y a no ser discriminados; en el caso concreto, de prosperar el establecimiento de cuotas compensatorias, el gobierno mexicano estaría privilegiando la inversión extranjera de Ternium frente a la inversión extranjera de Corea.

KK. Ternium pretende incrementar su capacidad de laminación en frío con la coinversión con Nippon Steel en la planta galvanizadora de Tenigal y seguramente importará de Japón lámina cruda que es el insumo para la producción de lámina galvanizada, además, podrá utilizar cautivamente una proporción de la producción de full hard de la planta de Pesquería. Con esta jugada y la solicitud de que la Secretaría imponga cuotas compensatorias a las importaciones de lámina rolada en frío de Corea y específicamente al full hard importado por Posco México de su proveedor relacionado POSCO, el verdadero objetivo de Ternium y Tenigal es eliminar a Posco México de la competencia en la producción de la lámina galvanizada para la industria automotriz, o bien, obligar a Posco México a convertirse en su cliente.

LL. POSCO ha invertido en México más de 640 millones de dólares en Altamira, Puebla y San Luis Potosí, y se encuentran en construcción otras 2 plantas en Aguascalientes y Celaya que entrarán en operación en 2013, así también ha generado la creación de 1,700 nuevos empleos para el país, y si la Secretaría determina privilegiar la posición de Ternium y no constituirse como una autoridad objetiva con relación a la exclusión del full hard y las importaciones temporales por Regla Octava, enviará una señal muy negativa para las futuras inversiones de Corea en México.

MM. El gobierno de México irá en contra de su política de permanencia y repunte de la producción automotriz, de imponer restricciones a la disponibilidad de sus insumos estratégicos.

NN. México registró los niveles más altos de producción de vehículos ligeros en su historia, al pasar de 1.5 millones en 2003 a 2.6 millones en 2011 y se pretende que esté entre el tercer y cuarto lugar como productor de autos en el mundo antes de que termine 2020. Tanto el gobierno como las armadoras anticipan un récord de ventas en 2012 y, por ende, ven un panorama promisorio para el aumento de la inversión extranjera directa en este sector tan importante para nuestro país.

OO. Es necesario que México continúe con una política automotriz que rechace el proteccionismo e imposición de medidas no arancelarias a la importación de los insumos como en el caso de la lámina cruda o full hard que se utiliza para la fabricación de la lámina galvanizada para las armadoras de autos o la lámina rolada en frío para uso automotriz; imponer medidas restrictivas a insumos automotrices equivale a renunciar a las expectativas tanto del gobierno de México como de la industria automotriz como motor de crecimiento de las manufacturas mexicanas, con el fin de lograr una sana balanza comercial y conservar la buena imagen que se tiene de México.

PP. En su examen de daño y causalidad, la Secretaría debe limitar el periodo analizado a 3 años. El periodo analizado que fijó la Secretaría es de 5 años y 3 meses, apartándose de la normatividad y práctica nacional e internacional ya que existe una recomendación adoptada por el Comité de Prácticas Antidumping de la Organización Mundial del Comercio (OMC) (documento G/ADP/6), en lo sucesivo “la Recomendación”, que en su reunión del 4 y 5 de mayo de 2000 estableció que el periodo de recopilación de datos de la existencia de daño para las investigaciones deberá ser normalmente de 3 años como mínimo. Asimismo, el artículo 65 del Reglamento de la Ley de Comercio Exterior (RLCE) dispone que la Secretaría deberá evaluar los factores económicos dentro del contexto del ciclo económico y las condiciones de competencia específicas a la industria afectada, con la información aportada por las solicitantes, considerando por lo menos 3 años previos a la presentación de la solicitud; por lo tanto, para efectos de evaluar la existencia de daño a una rama de producción nacional, en términos del artículo 3 del Acuerdo Antidumping debe tomarse en cuenta la información más completa y actualizada posible, que incluya los datos más recientes, y que abarque todo el periodo investigado para efectos de dumping, normalmente de 3 años.

QQ. Posco México no soslaya que el objetivo de fijar un periodo amplio persigue que puedan examinarse las tendencias a lo largo del tiempo, sin embargo, si en una investigación se contempla aplicar medidas, es para contrarrestar el dumping que está causando daño, por lo cual debe contarse con la información más cercana posible, y no la más lejana. El artículo 65 del RLCE dispone que el periodo analizado será normalmente de 3 años y si la autoridad investigadora toma un periodo más amplio, debe ofrecer una explicación de la razón.

RR. En el punto 104 de la Resolución de Inicio se señala que si bien, el precio de las importaciones en presuntas condiciones de dumping creció, registró niveles significativos de subvaloración con respecto al precio nacional y a los de las importaciones de otros orígenes; sin embargo, no se debe pasar por alto lo siguiente:

a. Las importaciones de la mercancía investigada comprenden 2 tipos de lámina rolada en frío, la full hard (lámina sin recocer o cruda), insumo para la lámina galvanizada y la lámina rolada en frío terminada (lámina recocida); por lo que evidentemente el precio de la full hard es inferior al de la lámina rolada en frío terminada.

b. La Solicitante no vende al mercado nacional la lámina cruda, ya que la autoconsume para la producción de lámina galvanizada, por lo que los precios de venta reportados por Ternium deben referirse a la lámina rolada en frío terminada, los cuales resultan superiores a los del full hard.

c. Si Ternium no vende al mercado nacional lámina cruda, la Secretaría no puede realizar el análisis del efecto de la importación full hard de Corea sobre los precios nacionales, además, la información que obra en el expediente administrativo no permite tal comparación.

d. Alrededor del 80% de las exportaciones efectuadas por POSCO a México son de full hard, por lo que para una comparación razonable y válida de precios y del cálculo del margen de subvaloración, la Secretaría deberá tener presente la diferenciación de los 2 tipos de lámina exportada y, en consecuencia su diferencial de precios.

SS. La Solicitante no sufrió daño por causa de las importaciones investigadas en el periodo de 2009 a 2011, por lo siguiente:

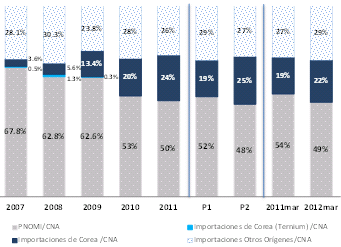

a. La producción total de Ternium mostró una caída de 8.6% en el periodo de 2007 a 2009, y en el periodo de 2009 a 2011 observó un crecimiento del 28.1%. En 2011 alcanzó el nivel de producción más alto del periodo analizado.

b. La producción en el rubro de ventas tuvo una caída del 13.8% en el periodo de 2007 a 2009 y para el periodo de 2009 a 2011 mostró un crecimiento de 18.8%. Al igual que la producción total, la producción para venta mostró su mayor nivel del periodo analizado. En el periodo de 2007 a 2009 las ventas totales tuvieron en volumen una caída del 13.8%; en tanto que, en el periodo de 2009 a 2011 mostraron un crecimiento de 18.8%. En 2011 las ventas totales tuvieron su mayor nivel del periodo analizado.

c. La utilización de la capacidad instalada perdió 2.4 puntos porcentuales en el periodo de 2007 a 2009, siendo que en el periodo de 2009 a 2011 (los 3 años más recientes), creció 6.3 puntos porcentuales, al pasar de 74.4% en 2007 a 80.7% en 2011. Ternium incrementó su capacidad instalada en 2010.

d. El empleo creció 108% de 2007 a 2011.

e. El precio en el mercado interno en pesos muestra un crecimiento de 27.6%, en tanto que en dólares tiene un crecimiento del 38.1%; sin embargo, los datos sobre utilidad operativa muestran un deterioro durante el periodo analizado, situación que no encuentra explicación; por lo que la Secretaría deberá observar tal circunstancia. Derivado de lo anterior, Posco México concluye que las importaciones investigadas, no pueden ser la causa del daño alegado por la producción nacional, en específico Ternium es una empresa saludable que muestra un sano crecimiento.

TT. Las empresas que importaron la mercancía investigada durante el periodo analizado fueron Posco México y Posco MPPC.

UU. El precio y la cantidad de los productos comprados por Posco México, se establecen mediante negociación directa con el vendedor en cada operación y no se celebra contrato de compraventa ni se intercambia documentación de respaldo.

VV. Debido a que Posco México ha comprado únicamente lámina full hard de importación, no tiene conocimiento sobre las características y especificaciones de la que produce Ternium, ya que no adquiere el producto nacional, además de que tiene conocimiento de que la de producción nacional no cumple con la certificación que requiere la industria automotriz, que es el principal mercado de la lámina galvanizada.

WW. La producción automotriz en México aumentó entre 13 y 14.4% durante 2011, respecto del año anterior, razón por la cual Posco México importó más lámina full hard con el fin de cumplir con la demanda de producción de acero galvanizado que requiere la industria automotriz.

XX. Debido a la sobreoferta de acero en el mundo, el precio de la mercancía objeto de análisis ha disminuido marcadamente en los 2 últimos años.

YY. Los ajustes al precio de importación reportados son los gastos efectivamente pagados por Posco México a su proveedor y no se calculan mediante la aplicación de un método de prorrateo.

24. Presentó:

A. Copia certificada del instrumento notarial número 3,394 emitido por el Notario Público número 231 de Ciudad Madero, Tamaulipas, del 19 de enero de 2012, en el que consta la legal existencia Posco México.

B. Copia certificada del instrumento notarial número 3,473 expedido por el Notario Público número 231 de Ciudad Madero, Tamaulipas, del 26 de octubre de 2012, en el que consta el poder otorgado a los representantes legales comparecientes de Posco México.

C. Copia de las cédulas para ejercicio profesional expedidas por la Secretaría de Educación Pública y de las credenciales para votar expedidas por el Instituto Federal Electoral a favor de los representantes legales comparecientes de Posco México.

D. Información de las características de la mercancía investigada y diferencia entre material endurecido y rolado en frío.

E. Tabla comparativa de certificaciones entre Posco México y la producción nacional.

F. Extractos del caso examinado por la USITC y la CIT con relación a las exportaciones de acero laminado en caliente de POSCO a su empresa de coinversión en los Estados Unidos.

G. Comunicado de prensa titulado “No existen acciones para impulsar la competitividad del sector industrial” de la CANACERO a medios de comunicación, del 27 de abril de 2011, por Salvador Quesada Salinas.

H. Notas de prensa tituladas “Tendrá Ternium enfoque más global” y “Proyecto Pesquería cuenta ya con 70% del personal” del 8 y 20 de noviembre de 2012, respectivamente, cuya fuente es la página de Internet: www.reportacero.com/index.php?option=com.

I. Impresión del Acuerdo entre los Gobiernos de México y Corea para la promoción y protección recíproca de las inversiones.

J. Nota de prensa del 12 de noviembre de 2012 relacionada con el nivel de producción alcanzado por México en la industria automotriz, cuya fuente es el diario el Universal.

K. Envío de la Manifestación de Impacto Regulatorio de Alto Impacto (27617) respecto al proyecto por el que se modifica el diverso para el apoyo de la competitividad de la industria automotriz terminal y el impulso al desarrollo del mercado interno de automóviles.

L. Estructura corporativa de Posco México.

M. Diagrama de empresas vinculadas a Posco México.

N. Listado de códigos de producto de las importaciones realizadas por Posco México durante el periodo analizado, por fracción arancelaria.

O. Importaciones realizadas por Posco México de la mercancía investigada de 2009 a marzo de 2012 en valor y volumen, por puerto de entrada y gastos de internación, de la frontera a la bodega del cliente.

P. Diagrama del sistema de distribución de las importaciones de Posco México de la mercancía investigada.

Q. Estructura de los códigos de producto de la mercancía importada por Posco México.

R. Importaciones de la mercancía investigada de Posco México, por código de producto y proveedor en el periodo investigado, en valor y volumen.

S. Precio de importación de Posco México de la mercancía investigada, en el periodo investigado.

T. Ajustes al precio de exportación de la mercancía investigada importada por Posco México.

U. Estados financieros de Posco México al 31 de diciembre de 2011 y 2010.

V. Dictamen de auditores independientes de la contabilidad, estados de posición financiera y de resultados integrales, estado de variaciones en el patrimonio y estado de flujo de efectivo de Posco México, del primer trimestre de 2012.

W. Diversos pedimentos de importación con documentos anexos de Posco México, de 2009 al primer trimestre de 2012, por puerto de entrada.

b. Posco MPPC

25. El 25 de octubre, 20 de noviembre y 3 de diciembre de 2012 Posco MPPC compareció para presentar los siguientes argumentos:

A. Tiene por objeto la fabricación, enajenación y exportación de productos de acero y hierro, así como la prestación de servicios de cortes longitudinales y transversales de lámina de acero.

B. Distribuye sus importaciones desde los puertos de Veracruz y Manzanillo, para procesarlas y entregarlas a los puntos requeridos por sus clientes.

C. El precio y cantidad de los productos comprados por Posco MPPC se establecen mediante negociación directa entre el comprador y el vendedor para cada operación. No celebra contrato de compraventa, ni intercambia documentación de respaldo.

D. Todos los códigos del producto importado cumplen con las especificaciones de la mercancía investigada.

E. Posco MPPC no cuenta con información sobre las características y especificaciones de la lámina producida por Ternium y tampoco tiene conocimiento si existen diferencias entre la importada de Corea y la de producción nacional, debido a que sólo ha comprado lámina rolada en frío producida por POSCO; sin embargo, esta última tiene conocimiento de que la lámina rolada en frío de producción nacional presenta diferencias en especificaciones con la importada de Corea.

F. Posco MPPC adquirió mercancía importada porque fue creada para procesar y comercializar la lámina rolada en frío que importa de POSCO. Sin embargo, también ha realizado compras marginales de lámina rolada en frío en el mercado nacional, pero se trata de mercancía producida por POSCO; no obstante existe la posibilidad de que algún proveedor hubiera comprado lámina de producción nacional, que hubiera vendido a POSCO MPPC. De ser así, la cantidad resultaría insignificante.

G. Posco MPPC desconoce las características del mercado internacional de la mercancía objeto de análisis.

H. Los consumidores de la mercancía investigada y principales importadores son las armadoras de automóviles Volkswagen, Chrysler, Nissan, Ford, Honda, etc; las fabricantes de autopartes para la industria automotriz MAGNA, BENTELER, PEMSA, etc; las fabricantes de productos electrodomésticos Mabe, Whirlpool, etc. y las productoras de tambos GREIF, ELSA, etc., así como otros productores de artículos industriales.

I. Las principales empresas exportadoras son POSCO, NSC de Japón, Thyssen Krupp Steel de Europa, US Steel y AK Steel.

J. Las tendencias de la oferta y la demanda de la lámina rolada en frío en el mercado nacional tienen relación directa con el crecimiento de la economía mexicana y la de los países cercanos geográficamente.

K. Posco MPPC transforma la mercancía investigada en productos de lámina y chapa para tubería.

26. Presentó:

A. Copia certificada del instrumento notarial número 13,516 emitido por el Notario Público número 2 de Zacapoaxtla, Puebla, del 7 de junio de 2011, en el que consta la legal existencia de Posco MPPC, S.A. de C.V.

B. Copia certificada del instrumento notarial número 15,014 expedido por el Notario Público número 2 de Zacapoaxtla, Puebla, del 25 de octubre de 2012 en el que consta el poder otorgado a los representantes legales comparecientes de Posco MPPC.

C. Copia de las credenciales para votar expedidas por el Instituto Federal Electoral y de las cédulas para ejercicio profesional, expedidas por la Secretaría de Educación Pública a favor de los representantes legales comparecientes de Posco MPPC.

D. Solicitudes de inscripción al Registro Federal de Contribuyentes y Avisos de Actualización o Modificación de Situación Fiscal, en las que consta el cambio de denominación de Posco MPC, S.A. de C.V. a Posco MPPC, S.A. de C.V. y la apertura de una planta en San Luis Potosí.

E. Estructura corporativa de Posco MPPC.

F. Diagrama de empresas vinculadas a Posco MPPC.

G. Contratos de compraventa de Posco MPPC con proveedores de la mercancía investigada, diversas notas de venta de uno de sus proveedores y pedidos de mercancía.

H. Listado de códigos de producto de las importaciones realizadas por Posco MPPC durante el periodo analizado por fracción arancelaria.

I. Importaciones de Posco MPPC de la mercancía investigada, en el periodo analizado, por fracción arancelaria, en valor y volumen y gastos de internación de la frontera a la bodega del cliente.

J. Copia de diversos certificados de análisis de molino.

K. Facturas de la mercancía investigada importada por la hoy denominada Posco MPPC, de septiembre de 2008 a febrero de 2012.

L. Compras nacionales de Posco MPPC de la mercancía investigada de febrero de 2007 a marzo de 2012 en valor y volumen por proveedor.

M. Diversas facturas de lámina rolada en frío comprada a proveedores nacionales en 2007, 2008, 2009, 2010 y 2012, así como pólizas de seguro de transporte de carga terrestre.

N. Sistema de distribución de Posco MPPC de la mercancía investigada que importa.

O. Estructura de los códigos de producto de la mercancía importada por Posco MPPC.

P. Códigos de venta y códigos de importación de la mercancía investigada por proveedor exportador de Posco MPPC.

Q. Estructura de los códigos de producto terminados de Posco MPPC.

R. Importaciones totales de Posco MPPC de la mercancía investigada por código de producto y proveedor en el periodo investigado, en valor y volumen.

S. Precio de importación de la mercancía investigada de Posco MPPC de febrero de 2011 a marzo de 2012.

T. Precio de exportación reconstruido de Posco MPPC, de abril de 2011 a abril de 2012, de ventas al primer cliente no relacionado.

U. Cálculo de gastos de ventas, generales y de administración, y gastos financieros de Posco MPPC en el periodo investigado.

V. Estados financieros auditados de Posco MPPC al 31 de diciembre de 2011, 2010 y 2009.

W. Estado de resultados del primer trimestre de 2012 de Posco MPPC y hoja de balance para aprobación al primer trimestre de 2012.

X. Diversos pedimentos de importación de 2007 al primer trimestre de 2012, con documentos anexos.

2. Productores coreanos exportadores

a. Hyundai

27. El 5 y 6 de noviembre y 3 de diciembre de 2012 Hyundai compareció para presentar los siguientes argumentos:

A. Hyundai no presenta argumentos referentes al daño a la industria nacional y la información que presenta en su respuesta al formulario oficial no corresponde a todo el periodo analizado que fijó la Secretaría, debido a que supera en exceso el término de 3 años que es común a nivel mundial para este tipo de investigaciones.

B. Solicita que se le determine un margen específico de discriminación de precios.

C. Únicamente vende la mercancía investigada a distribuidores o comercializadores coreanos, por lo que no dispone de información sobre importadores y clientes mexicanos.

D. No está vinculada con alguno de los importadores mexicanos y no ha firmado acuerdos con ellos.

E. Realizó exportaciones al mercado mexicano a través de comercializadoras coreanas no relacionadas, a quienes les factura y pone la mercancía en el puerto de embarque. En el mercado doméstico vende a usuarios finales y distribuidores.

F. En el periodo investigado vendió mercancía investigada a 2 empresas relacionadas que forman parte de Hyundai Motor Group, quienes la destinan a la producción de mercancías, tales como automóviles.

G. Independientemente de que los clientes de Hyundai sean relacionados o no, sus ventas las realiza sobre la base de negociación directa con el cliente; por ende, no existen diferencias entre los precios y/o términos de venta aplicables a sus clientes.

H. Los códigos de producto de las exportaciones de Hyundai que ingresaron a México durante el periodo analizado, cumplen con las especificaciones de la descripción de la mercancía investigada.

I. La diferencia entre los productos que fabrica es que unos pasan por el proceso de recocido después del de laminación en frío.

J. El proceso productivo de la mercancía investigada en la planta de Suncheon es el siguiente:

a. En la línea de curtido y engrasado, los rollos de acero al carbón laminado en caliente se preparan para su laminado en frío, mediante la inmersión en un baño de ácido para eliminar contaminantes de la superficie.

b. En el molino tándem de rolado en frío, los rollos bañados en ácido y engrasados se laminan hasta lograr el espesor deseado mediante la aplicación de presión a través de rodillos.

c. En la línea de recocido continuo el material laminado en frío es recocido mediante la utilización de un método de calor indirecto a través del cual el acero se pasa por una caldera de recocido continuo, para restaurar la maleabilidad y otras propiedades mecánicas que se perdieron o disminuyeron durante el proceso de laminado en frío.

d. La línea de enrollado se utiliza para cortar y volver a enrollar el producto.

K. El proceso productivo de la mercancía investigada en la planta de Dangjin es similar al de Suncheon, excepto porque en la caldera de recocido en lote, el material laminado en frío es recocido mediante calentamiento y enfriamiento en una caldera.

L. Hyundai planea iniciar la operación de su segunda planta en Dangjin en junio de 2013. En esa planta se producirá lámina rolada en frío y lámina de acero galvanizado.

M. Hyundai no dispone de información del mercado internacional y tampoco proporciona ventas a otros mercados de exportación, ya que no hubo ventas de los códigos de producto exportados a México.

N. Los ajustes al precio de exportación son gastos por crédito, manejo de mercancía, flete interno, gastos bancarios y empaque.

O. Las ventas en el mercado interno son representativas y están dadas en el curso de operaciones comerciales normales.

P. Debido a que en el periodo investigado Hyundai no realizó ventas al mercado interno para 2 de los códigos de producto exportados a México, identificó los códigos de producto similares a éstos, tomando en consideración las principales características que afectan al precio de venta y costos. La diferencia principal entre los códigos exportados a México y los similares vendidos en el mercado interno es el espesor.

Q. Ternium calculó el margen de dumping comparando listas de precios internos en Corea con los precios de exportación reportados en la base de datos que obtuvo de la CANACERO y consideró que las ventas en Corea se dan en el curso de operaciones comerciales normales; por ende, de conformidad con el artículo 43 del RLCE, la Secretaría tiene la obligación de activar una investigación relativa a costos, sólo en el caso de que la Solicitante haya presentado una presunción debidamente documentada en el sentido de que las ventas internas reflejan pérdidas sostenidas en los términos del artículo 32 de la Ley de Comercio Exterior (LCE). La Solicitante no estableció esa presunción en la solicitud de inicio, por lo que no existe fundamento jurídico para que en el presente procedimiento se haga una investigación relativa a costos.

R. La autoridad investigadora en la práctica ha interpretado el artículo 43 del RLCE de esta forma y, por tanto, ha activado investigaciones relativas a costos solamente cuando se ha presentado una alegación debidamente fundada en el sentido de que los precios internos en el país de exportación son inferiores a los costos de producción, como en la Resoluciones final de la investigación antidumping sobre carne de bovino de los Estados Unidos y preliminar de la revisión anual de las cuotas compensatorias impuestas sobre las manzanas de mesa de los Estados Unidos.

S. El artículo 2.2.1 del Acuerdo Antidumping permite a las autoridades considerar las ventas a pérdida como dadas en el curso de operaciones comerciales normales e incluirlas en el cálculo del valor normal. También permite a las autoridades no requerir a los exportadores información sobre costos, pues sería inútil hacerlo si la Solicitante considera a las ventas internas como rentables.

T. Debido a la flexibilidad del Acuerdo Antidumping respecto a si las ventas a pérdida califican como dadas en el curso de operaciones comerciales normales o no, es igualmente claro que permite requerir a los exportadores información sobre costos, pero sólo si la Solicitante tiene dudas sobre si las operaciones están dadas en el curso de operaciones comerciales normales.

U. La principal materia prima para la producción de la mercancía investigada es la lámina rolada en caliente y durante el periodo investigado Hyundai adquirió una parte de este insumo de sus empresas relacionadas.

V. El precio promedio de adquisición de la lámina rolada en caliente a partes relacionadas es ligeramente menor a aquél de partes no relacionadas, sin embargo, debido a que la diferencia es menor a 1%, se realiza en el curso de operaciones comerciales normales.

28. Presentó:

A. Copia del poder otorgado por Hyundai a sus representantes legales comparecientes, el 19 de octubre de 2012, número de registro 2012-8614, expedido por Apex LLC, oficina autorizada por el Ministerio de Justicia de Corea, para actuar como Notario Público, apostillada.

B. Copia de las credenciales para votar expedidas por el Instituto Federal Electoral y de las cédulas para ejercicio profesional expedidas por la Secretaría de Educación Pública a favor de sus representantes legales comparecientes.

C. Estructura accionaria de Hyundai y Hyundai Steel al 31 de marzo de 2012.

D. Lista de las empresas filiales de Hyundai con algunos números de identificación de contribuyente al 31 de marzo de 2012.

E. Relación de empresas de Hyundai Motor Group, con domicilios y teléfonos al 31 de marzo de 2012.

F. Diagramas de flujo de distribución de Hyundai para ventas internas en su país y ventas a México.

G. Listado de los códigos de producto vendidos a México en el periodo analizado.

H. Estructura del código de producto de la mercancía investigada por tipo de material, nombre, forma, calidad, espesor, ancho y la combinación de otras características, cuya fuente es el sistema SAP (por sus siglas en alemán de Systeme, Anwendungen und Produkte) de Hyundai.

I. Diagrama del proceso productivo de la planta Suncheon de Hyundai.

J. Descripción de qué es el recocido, su proceso y propósito, cuya fuente es Hyundai.

K. Capacidad instalada de la industria coreana y de Hyundai para la elaboración de la mercancía investigada, en toneladas métricas, de abril de 2009 a marzo de 2012, cuya fuente es Hyundai y el reporte KMJnews.

L. Indicadores de la industria de la mercancía investigada del país exportador, de enero de 2008 a marzo de 2012, en toneladas métricas, obtenidos del reporte KMJnews, cuya fuente es la página de Internet http//www.kmj.co.kr/.

M. Indicadores económicos de Hyundai por mes, de abril de 2009 a marzo de 2012, en valor (wons de Corea [wons] y dólares) y volumen.

N. Ventas totales del corporativo de Hyundai de lámina rolada en frío en el periodo investigado, en wons y dólares, que incluye ventas de mercancía investigada y no investigada, exportada a México y no exportada, al mercado interno y de exportación a México, cuya fuente son los estados financieros no consolidados de 2011 y 2012 y el sistema contable SAP de Hyundai.

O. Ventas totales de Hyundai a México de la mercancía investigada, por código de producto y mes, en el periodo investigado, en valor y volumen.

P. Ventas totales de Hyundai a su mercado interno de la mercancía investigada, por código de producto y mes, en el periodo investigado, en valor y volumen.

Q. Ventas totales de Hyundai de la mercancía investigada y no investigada, en valor y volumen, por código de producto y por mercado en el periodo investigado.

R. Precio de exportación a México de la mercancía investigada de Hyundai por fracción arancelaria y código de producto en el periodo investigado.

S. Ajustes al precio de exportación a México de la mercancía investigada de Hyundai.

T. Cálculo de la tasa de interés por préstamos a corto plazo y un ejemplo del ajuste al precio de exportación por crédito.

U. Ejemplo del cálculo del ajuste al precio de exportación por manejo de mercancía, flete interno y gastos bancarios e impresiones de pantalla del sistema contable SAP de Hyundai referentes a los 2 primeros ajustes y copia del comprobante por el tercer concepto.

V. Cálculo del ajuste al precio de exportación por empaque para el periodo investigado.

W. Precios de venta al mercado interno de Hyundai en el periodo investigado.

X. Ajustes a los precios de venta en el mercado interno de Hyundai, en el periodo investigado.

Y. Listado de los nombres de clientes de Hyundai y códigos de éstos, así como los códigos de los destinos.

Z. Costos totales de producción más gastos generales de Hyundai por código de producto, en wons y dólares.

AA. Lista de insumos comprados a partes relacionadas, en valor, volumen y precio promedio, así como el estado de resultados de sus empresas filiales que le proporcionan servicios.

BB. Gastos financieros y generales de Hyundai durante 2011 y el primer trimestre de 2012.

CC. Cálculo de la tasa de interés de Hyundai para mercado interno, así como la muestra del cálculo en el periodo investigado.

DD. Ejemplo del cálculo del ajuste al valor normal por flete interno, con la impresión de pantalla del sistema contable SAP de Hyundai referente a este ajuste.

EE. Diferencia de costos por diferencias físicas entre los 2 códigos de producto exportados a México y los 2 similares del mercado interno.

FF. Estados financieros consolidados de Hyundai a diciembre de 2011 y 2010, reporte de auditores independientes y estados financieros consolidados del primer trimestre de 2012.

b. POSCO

29. El 5, 6 y 22 de noviembre y el 3 de diciembre de 2012 POSCO compareció para presentar los siguientes argumentos:

A. POSCO produce y comercializa una amplia gama de productos de acero, entre ellos, la mercancía investigada. Es una sociedad matriz, pero no subsidiaria de otras empresas.

B. En el periodo analizado POSCO fue la única que produjo la mercancía investigada, sin embargo, fue exportada a México por diversas sociedades comercializadoras relacionadas con ésta, ubicadas en Corea y los Estados Unidos.

C. POSCO está vinculada con los importadores Posco MPPC y Posco México.

D. Una parte de las exportaciones realizadas a México fueron procesadas por Posco MPPC, para su posterior reventa a clientes mexicanos.

E. Las ventas de exportación a México en el periodo investigado se realizaron a través de 4 canales de distribución.

F. Los precios y/o términos de venta son iguales para clientes, relacionados y no relacionados.

G. POSCO no tiene expectativa de ampliación de la capacidad instalada de la industria, pero planea mayores desarrollos, tales como la producción de láminas de acero premium para la industria automotriz, acero al silicio y acero con especificaciones del American Petroleum Institute y lleva a cabo inversiones adicionales en el desarrollo de nuevas tecnologías de producción y en la mejora de sus instalaciones a través de modernización y racionalización continua, así como la producción de materiales ecoamigables, sin embargo, no tiene planes de aumentar su capacidad productiva de lámina rolada en frío durante el próximo año.

H. Los datos de producción e inventarios los obtuvo a partir de los registros de inventarios que se mantienen sobre la base de código de producto real, en el que no es posible distinguir entre productos cuyo espesor es de 3 mm o mayor y otros productos.

I. En el mercado internacional la producción de lámina rolada en frío en 2010 fue de 229 millones de toneladas y 243 millones de toneladas durante 2011; sin embargo, ésta equivale a menos de la mitad del consumo de lámina rolada en caliente. El consumo de lámina rolada en frío cayó casi 20% durante el periodo de 2008 a 2009, para aumentar 26% en 2010 y 6% en 2011.

J. La producción de lámina rolada en frío de China se ha recuperado más lentamente que la de otras regiones. En 2010 representó sólo el 25% del total global, comparada con casi el 40% de la producción de rollos de lámina rolada en caliente, por lo que fue un importador neto, sin embargo, sus inversiones en la producción de lámina rolada en frío de grado automotriz se están acelerando y se espera que se convierta en un exportador neto para 2013, a la vez que sustituye importaciones. El resto de Asia continúa siendo el mayor proveedor, además de Corea y Japón, y poco a poco se complementa más a través de China.

K. Las razones principales de esta debilidad son la sustitución de lámina rolada en frío por productos de acero galvanizado inmersos en calor, debido a su bajo precio y a su protección adicional en contra de la corrosión; así como a la sustitución de ésta por lámina rolada en caliente de calibre delgado.

L. El consumo de lámina rolada en frío ha sido impactado por el desarrollo de aceros de mayor fortaleza.

M. Los principales países productores de lámina rolada en frío son los Estados Unidos, Alemania, China, Japón, Corea, la India, Rusia y Brasil. Los principales países consumidores son los Estados Unidos, Alemania, China, Japón, Corea, la India, Rusia y Brasil. Los principales países exportadores son Bélgica, China, Japón, Corea y Taiwán. Finalmente, los principales países importadores son los Estados Unidos, Bélgica, Alemania, China e Indonesia.

N. Los precios de exportación reportados son netos de descuentos, reembolsos y bonificaciones.

O. Los montos de los aranceles pagados por la importación de materias primas a Corea son incluidos en los precios internos, pero no así en los precios de exportación debido a que los aranceles pagados son devueltos cuando se realizan las ventas de exportación; por tanto, con el fin de comparar equitativamente los precios de venta, el monto devuelto de aranceles por materiales utilizados para ventas de exportación son ajustados en los precios de exportación.

P. Los ajustes a los precios de exportación son costo de empaque unitario, crédito, comisiones, manejo de mercancía, flete externo, seguro marítimo, flete interno, devolución de aranceles de exportación, honorarios de procesamiento por los servicios de corte o cegado de la mercancía, comisiones bancarias, y diferencias físicas.

Q. POSCO proporciona códigos de producto similares a los exportados a México en sus ventas al mercado interno. Los códigos de producto seleccionados son los más similares en composición química y características a los códigos de producto exportados a México.

R. POSCO vende en su mercado interno mercancías idénticas o similares a aquellas que se exportan a México, y sus ventas son representativas y están dadas en el curso de operaciones comerciales normales.

S. POSCO no puede identificar los costos incurridos sobre una base de transacción por transacción, por tanto, reporta el gasto promedio.

T. Ternium calculó el margen de dumping comparando listas de precios internos en Corea con los precios de exportación reportados en la base de datos que obtuvo de la CANACERO y consideró que las ventas en Corea se dan en el curso de operaciones comerciales normales; por ende, de acuerdo con el artículo 43 del RLCE, la Secretaría tiene la obligación de activar una investigación relativa a costos, sólo en el caso de que la Solicitante haya presentado una presunción debidamente documentada en el sentido de que las ventas internas reflejan pérdidas sostenidas en los términos de lo preceptuado en el artículo 32 de la LCE. La Solicitante no estableció esa presunción en la solicitud de inicio por lo que no existe fundamento jurídico para que en este procedimiento se haga una investigación relativa a costos. La autoridad investigadora en la práctica ha interpretado el artículo 43 del RLCE de esta forma.

U. El artículo 2.2.1 del Acuerdo Antidumping permite a las autoridades considerar las ventas a pérdida como dadas en el curso de operaciones comerciales normales e incluirlas en el cálculo del valor normal. También permite a las autoridades no requerir a los exportadores información sobre costos, pues sería inútil hacerlo cuando la Solicitante considera a las ventas internas como rentables.

V. En virtud de la flexibilidad del Acuerdo Antidumping respecto de si las ventas a pérdida califican como dadas en el curso de operaciones comerciales normales o no, también permite requerir a los exportadores información sobre costos, pero sólo si la Solicitante no tiene dudas sobre el que los precios internos absorban costos, por lo que investigarlos es inapropiado.

W. Los ajustes para el valor normal son por empaque unitario, crédito, reclamaciones de garantía, manejo de mercancías, flete interno, reembolso de aranceles, diferencia en costos variables para productos similares y gastos de almacenaje.

30. Presentó:

A. Poder otorgado por POSCO a sus representantes legales comparecientes, el 23 de octubre de 2012, número de registro 2012-6470, ante la oficina Baeksang, autorizada por el Ministerio de Justicia de Corea para actuar como Notario Público, apostillada.

B. Copias de las credenciales para votar expedidas por el Instituto Federal Electoral y de las cédulas para ejercicio profesional expedidas por la Secretaría de Educación Pública a favor de sus representantes legales comparecientes.

C. Estructura de empresas filiales de POSCO al 31 de marzo de 2012, cuya fuente es POSCO.

D. Lista de importadores y clientes mexicanos de la mercancía investigada producida por POSCO.

E. Estructura de códigos de producto reales y de planeación de POSCO, cuya fuente es su sistema de información ERP y su guía de los códigos de producto real y de planeación, que contienen tipo, grupo, grado, calidad, calidad de planeación, espesor, ancho y particularidad.

F. Código de producto de POSCO, por nombre, especificación, espesor y ancho.

G. Producción, capacidad instalada y utilización de la capacidad instalada de POSCO y de la industria del país exportador para la elaboración de la mercancía investigada, en toneladas métricas de 2009, 2010 y 2011, cuya fuente es la Korean Iron and Steel Association Steel Data y el sistema ERP de POSCO.

H. Indicadores de la industria de Corea en 2009, 2010 y 2011, por mes, en valor y volumen, cuya fuente es la Korean Iron and Steel Association.

I. Indicadores económicos de POSCO de 2009, 2010, 2011 y de enero a marzo de 2012, mensuales, en valor y volumen.

J. Ventas totales de mercancía investigada y no investigada, exportada y no exportada a México, en el periodo investigado, en wons y dólares.

K. Ventas totales de POSCO a México de la mercancía investigada, por código de producto y mes, en el periodo investigado, en valor y volumen.

L. Ventas totales de POSCO a su mercado interno de la mercancía investigada, por código de producto y mes, en el periodo investigado, en valor y volumen.

M. Ventas de exportación de POSCO a otros países de la mercancía investigada, por código de producto y mes, en el periodo investigado, en valor y volumen.

N. Ventas totales de POSCO de mercancía investigada y no investigada en valor y volumen por código de producto, en el periodo investigado.

O. Precio de exportación a México de la mercancía investigada de POSCO, por fracción arancelaria y código de producto en el periodo investigado.

P. Ajustes al precio de exportación de POSCO.

Q. Hoja de cálculo para el ajuste al precio de exportación por costos de empaque.

R. Hoja de cálculo para el ajuste al precio de exportación por crédito de la tasa de interés a corto plazo para moneda extranjera durante el periodo analizado, ejemplo del cálculo de gasto por crédito e impresiones de pantalla del sistema ERP de POSCO con el resumen de los balances de la empresa de los préstamos a corto plazo en moneda extranjera y gastos por intereses.

S. Hoja de cálculo del ajuste al precio de exportación por crédito, un aviso de pago de un banco y la lista de contabilidad correspondiente.

T. Hoja de cálculo del ajuste al precio de exportación por comisiones, documentación de una transferencia bancaria del 16 de junio de 2011 y la lista de contabilidad.

U. Hoja de cálculo del ajuste al precio de exportación por gastos de manejo de mercancía en wons, impresión de pantalla de una factura fiscal e impresiones de pantalla del sistema ERP de POSCO relativas a detalles de facturas.

V. Hoja de cálculo del ajuste al precio de exportación por cargos por acarreo, 3 facturas y su lista de contabilidad.

W. Hoja de cálculo del ajuste al precio de exportación por gastos de flete marítimo en wons, impresión de pantalla de una factura fiscal e impresiones de pantalla del sistema ERP de POSCO relativas a detalles de facturas.

X. Hoja de cálculo del ajuste al precio de exportación por ajustes por flete interno en wons, 2 facturas y su lista de contabilidad.

Y. Hoja de cálculo del ajuste al precio de exportación por gastos de flete externo de transporte terrestre en dólares y aprobaciones de gastos por pagar.

Z. Hoja de cálculo del ajuste al precio de exportación por seguro marítimo, factura de carga y 2 listas contables.

AA. Hoja de cálculo del seguro marino, copia de una factura, una póliza de seguro y la factura fiscal de la mercancía asegurada.

BB. Ejemplo del cálculo del ajuste al precio de exportación por flete interno en wons, y por gastos por comisiones bancarias, a los que acompañó: impresiones de pantalla de una factura y del sistema ERP de POSCO relativas a detalles de facturas para el primer ajuste, hoja de cálculo para el segundo y lista contable de los cargos de transacción bancaria en wons, así como un aviso de pago de un banco y comprobante de un cargo por transferencia bancaria para el último ajuste.

CC. Ejemplo del cálculo por gastos de procesamiento de servicios de corte o cegado de la mercancía investigada y copia de la aprobación de gastos por pagar.

DD. Hoja de cálculo del ajuste al precio de exportación por devolución de aranceles por ventas de exportación.

EE. Ajuste al precio de exportación por diferencias en costos entre los códigos de producto similares vendidos en el mercado interno y los códigos de producto vendidos a México.

FF. Hoja de trabajo del método de prorrateo para obtener los ajustes al precio de exportación de POSCO.

GG. Ventas de POSCO a su mercado interno en el periodo investigado y sus ajustes.

HH. Costos totales de producción (costo de producción más gastos generales) de POSCO en el periodo investigado.

II. Comparación de precios de materia prima adquirida por POSCO de empresas relacionadas y no relacionadas.

JJ. Gastos por ventas, generales y administrativos efectuados por POSCO durante el periodo investigado.

KK. Ejemplo del cálculo específico de costos para un código de producto.

LL. Ejemplo del cálculo de gastos de crédito por préstamos a corto plazo.

MM. Impresión parcial del Reglamento de la Ley del Impuesto Corporativo de Corea.

NN. Relación de reclamaciones de garantía a POSCO y costos por éstas e impresión de pantalla del sistema ERP de POSCO.

OO. Ejemplo del cálculo del ajuste al valor normal por gastos de manejo de mercancía en wons e impresiones de pantalla de una factura y del sistema ERP de POSCO relativas a detalles de facturas.

PP. Ejemplo del cálculo del ajuste al valor normal por flete interno, en wons; impresiones de pantalla de una factura, e impresiones de pantalla del sistema ERP de POSCO de detalles de facturas.

QQ. Ejemplo de la metodología para calcular los gastos de almacenaje en wons y 3 facturas e impresiones de pantalla del sistema ERP de POSCO.

RR. Declaraciones de los estados financieros consolidados de POSCO y subsidiarias al 31 de diciembre de 2009, 2010, 2011 y declaración de estados financieros consolidados, no auditados, del primer trimestre de 2012.

SS. Estados consolidados de posición financiera no auditados de POSCO al 31 de marzo de 2012 y 31 de diciembre de 2011; estado consolidado de ingresos totales de POSCO no auditado del primer trimestre de 2012; estado consolidado de POSCO, no auditado de cambios en capital para el primer trimestre de 2012 y 2011, y estado de flujos de caja consolidados de POSCO, no auditados, para el primer trimestre de 2012 y 2011.

J. Réplica de la Solicitante

31. El 15 de enero de 2013 la Solicitante presentó su réplica a la información presentada por las importadoras, exportadoras y productoras coreanas en el primer periodo de ofrecimiento de pruebas. Presentó los siguientes argumentos:

1. POSCO

A. POSCO emplea un sistema de información ERP, que define las mercancías por producto planeado (código de 8 dígitos), y producto real (código de 20 dígitos) para efectos presupuestales y contables, respectivamente.

B. POSCO manifestó que ha considerado 3 dígitos del código de nombre de producto, uno del código de especificaciones, 2 del código de grupo de espesor y uno del código de grupo de ancho, para la conformación de sus códigos de producto, toda vez que los códigos de producto reales que utiliza internamente son complicados para los efectos del cálculo del margen de discriminación de precios. La autoridad investigadora deberá requerir a la empresa información comparativa de ambos códigos para convertirlos en información legible y desde luego resolver el carácter público de dicha información. Sobre este particular, es aplicable el artículo 39 del RLCE, y se deberá tener especial cuidado en la comparación de los códigos de producto para efecto del cálculo del margen de discriminación de precios.

C. POSCO identifica los códigos de producto de acuerdo con 2 descripciones: cold rolled coil (CR Coil) y full hard coil (FH Coil). Según su base de datos, exportó mercancía cuya identificación describe 697 códigos de producto; de éstos, la empresa proporciona sus equivalentes en el mercado interno de Corea, de los cuales 623 son idénticos y 74 similares, los últimos representan aproximadamente el 67% del total exportado.

D. El Diagrama 1, el Anexo 1 y las bases de datos de ventas en el mercado de Corea y las de exportación a México de su respuesta al formulario oficial, tienen inconsistencias.

E. De los datos reportados en el Anexo 1, los precios de exportación a México se realizaron en condiciones de discriminación de precios, ya que se ubican 17% por debajo de los precios de venta en Corea.

F. Durante el periodo investigado POSCO exportó directa e indirectamente a clientes relacionados y no relacionados. Las transacciones de exportación a México se concentran entre partes vinculadas en un 82%, con un significativo diferencial entre los precios de exportación a partes relacionadas y no relacionadas, por lo que para considerar si los precios de exportación son fiables por tratarse de ventas entre partes relacionadas, es procedente que se lleve a cabo la reconstrucción del precio de exportación con arreglo a los artículos 2.3 del Acuerdo Antidumping, 35 de la LCE y 50 del RLCE, en congruencia con la práctica administrativa de la Secretaría.