|

Resolución por la que se acepta la solicitud de parte interesada y se declara el inicio de la investigación antidumping sobre las importaciones de lápices, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía ingresa por la fracción arancelaria 9609.10.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Viernes 08 de marzo de 2013 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCION POR LA QUE SE ACEPTA LA SOLICITUD DE PARTE INTERESADA Y SE DECLARA EL INICIO DE LA INVESTIGACION ANTIDUMPING SOBRE LAS IMPORTACIONES DE LAPICES, ORIGINARIAS DE LA REPUBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAIS DE PROCEDENCIA. ESTA MERCANCIA INGRESA POR LA FRACCION ARANCELARIA 9609.10.01 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACION Y DE EXPORTACION.

Visto para resolver en la etapa inicial el expediente administrativo 16/12 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes:

RESULTANDOS

A. Solicitud

2. Dixon manifestó que las importaciones en condiciones de discriminación de precios, originarias de China, incrementaron su presencia en el mercado doméstico. Dichas importaciones ocasionaron la pérdida de ventas por volúmenes importantes, repercutiendo negativamente en todas las variables industriales y financieras de la rama de producción nacional, en condiciones tales que causan y amenazan causar un daño importante a la industria nacional. Propuso como periodo de investigación el comprendido del 1 de octubre de 2011 al 30 de septiembre de 2012, y como periodo de análisis de daño y causalidad a la rama de producción nacional el comprendido del 1 de octubre de 2009 al 30 de septiembre de 2012.

B. Solicitante

3. Dixon es una empresa constituida conforme a las leyes mexicanas. Su principal actividad es el desarrollo, diseño, fabricación, compra y venta de artículos y materiales de escritura, dibujo, arte, decoración y enseñanza, entre los que se encuentran los lápices, ya sea de grafito o de color. Señaló como domicilio para oír y recibir notificaciones el ubicado en Boulevard Manuel Avila Camacho 24, piso 6, Col. Lomas de Chapultepec, C.P. 11000, en México, Distrito Federal.

1. Descripción general

5. Agregó que el lápiz puede tener forma, longitud y grosor distinto, así como durezas diferentes en la mina de grafito o de color, de acuerdo con las necesidades del usuario, sin ver alteradas sus características fundamentales.

6. A partir de la información que obra en el expediente administrativo, la Secretaría observó que la descripción de la mercancía objeto de solicitud es consistente con la definición de lápiz incluida en la Norma Mexicana NMX-N-086-SCFI-2009. “Productos para Oficinas y Escuelas-Lápices de Escritura y Color”, y que en general un lápiz tiene tres secciones: punta, cuerpo y cabeza.

2. Tratamiento arancelario

7. Dixon manifestó que la mercancía objeto de la solicitud ingresa por la fracción arancelaria 9609.10.01 de la TIGIE, como se indica en la Tabla 1.

Tabla 1. Descripción arancelaria de los lápices

|

Clasificación arancelaria |

Descripción |

|

96 |

Manufacturas diversas |

|

9609 |

Lápices, minas, pasteles, carboncillos, tizas para escribir o dibujar y jaboncillos (tizas) de sastre. |

|

9609.10 |

Lápices. |

|

9609.10.01 |

Lápices, excepto lo comprendido en la fracción 9609.10.02 |

Fuente: Sistema de Información Arancelaria Vía Internet.

8. Las importaciones de la mercancía objeto de la solicitud están sujetas a un arancel ad valorem del 15%. De 2008 a 2011, las importaciones originarias de China estuvieron sujetas a una medida de transición en la forma de una sobretasa arancelaria, que disminuyó gradualmente y concluyó el 11 de diciembre de 2011. La unidad de medida en la TIGIE es la pieza, aunque en las operaciones comerciales se utiliza indistintamente piezas o unidades.

3. Normas técnicas

9. Dixon indicó que el producto objeto de la solicitud debe cumplir con las Normas Mexicanas NMX-N-086-SCFI-2009, “Productos para oficinas y escuelas-lápices de escritura y color”, NOM-015/1-SCFI/SSA-1994. “Seguridad e Información Comercial en Juguetes–Seguridad de Juguetes y Artículos Escolares. Límites de Biodisponibilidad de Metales en Artículos Recubiertos con Pinturas y Tintas. Especificaciones Químicas y Métodos de Prueba”, así como la NOM-050-SCFI-2004, “Información Comercial–Etiquetado de Productos”.

10. Señaló que en el ámbito internacional existen las Normas ANSI Z356.1-1994. “American National Standard for Art and Craft Materials–Crayons” (Materiales de Arte y Crayones), de la American National Standars Institute (ANSI) y ASTM D4236-91. “Standard Practice for Labeling Art Materials for Chronic Health Hazards” (Práctica estándar para Etiquetado de Materiales de Arte por Riesgos Crónicos para la Salud).

Tabla 2. Normas aplicables a los lápices

|

Norma |

Rubro |

|

NMX-N-086-SCFI-2009 |

Productos para Oficinas y Escuelas – Lápices de Escritura y Color. |

|

NOM-015/1-SCFI/SSA-1994 |

Seguridad e Información Comercial en Juguetes – Seguridad de Juguetes y Artículos Recubiertos con Pinturas y tintas. |

|

NOM-050-SCFI-2004 |

Información Comercial – Disposiciones Generales para Productos. |

|

ANSI Z356.1-1994 |

Art and Craft Materials. Crayons (Materiales de Arte y Crayones) ANSI. |

|

ASTM D-4236 |

Standard Practice for Labeling Art Materials for Chronic Health Hazards. |

Fuente: La Solicitante.

4. Funciones y usos

5. Proceso productivo

a. Canalizado: La tablilla de madera se pasa a través de cuchillas para formar canales en los que se introduce la puntilla.

b. Formación del cuerpo del lápiz: A la tablilla canalizada se le aplica adhesivo, se le coloca la puntilla y otra tablilla encima para formar un sándwich o esbozo. Posteriormente se pule y se modela (corta) de acuerdo a la forma que tendrá el lápiz en “crudo”.

c. Pintado: El lápiz se pasa por máquinas que lo pintan, secan y pulen.

d. Acabado: Una vez que el lápiz se pintó, dependiendo de las especificaciones del cliente, el lápiz puede ser llevado a un proceso de encasquillado o a un proceso donde se le sacará punta y se le marcará con un logotipo.

D. Posibles partes interesadas

13. Los importadores y exportadores de los que tiene conocimiento la Secretaría son:

Coppel, S.A. de C.V.

Ermita Iztapalapa 4148

Col. Santa Martha Acatitla

C.P. 09510, México, D.F.

Damin Centro, S.A. de C.V.

Uxmal 178

Col. Narvarte

C.P. 03020, México, D.F.

Goba Internacional, S.A. de C.V.

Año de Juárez 177

Col. Granjas de San Antonio

C.P. 09070, México, D.F.

Industrias Kores de México, S.A. de C.V.

Progreso 1-3

Fracc. Alce Blanco

C.P. 53370, Naucalpan de Juárez, Estado de México

Lapicera Mexicana, S.A. de C.V.

Av. Tláhuac 89

Fracc. Minerva

C.P. 09810, México, D.F.

Locky Mart, S.A. de C.V.

Playa Pescadores 16

Col. Reforma de Iztaccíhuatl

C.P. 08840, México, D.F.

Maped Silco, S.A. de C.V.

Calle del Aguacate 7

Col. Centro

C.P. 62790, Xochitepec, Morelos

Mario Ordaz León

Av. Ocampo 1040

Col. Zona Central

C.P. 22000, Tijuana, Baja California

Mega Bloks Latinoamérica, S.A. de C.V.

Bosque de Radiatas 26

Col. Bosques de las Lomas

C.P. 05120, México, D.F.

MMP Importaciones, S.A. de C.V.

Ibiza 12

Col. Potrero del Llano

C.P. 02680, México, D.F.

Newell Rubbermaind Mexicali, S. de R.L. de C.V.

Calz. Héctor Terán 2898

Col. Parque Industrial Maran

C.P. 21385, Mexicali, Baja California

Newell Rubbermaind de México, S. de R.L. de C.V.

Vasco de Quiroga 3000

P. Plaza 1 Santa Fe

C.P. 01210, México, D.F.

Office Depot de México, S.A. de C.V.

Calz. Acoxpa 610, esquina Miramontes

Col. Ex Hacienda Coapa

C.P.14390, México, D.F.

Pluma Nacional, S.A. de C.V.

Av. De los Cabos 13382

Col. Parque Industrial

C.P. 22640, Tijuana, Baja California

Tiendas Soriana, S.A. de C.V.

Alejandro de Rodas 3102- A

Col. Las Cumbres, 8va. Sección

C.P. 64610, Monterrey, Nuevo León

Waldo´s Dolar Mart de México, S. de R.L. de C.V.

Boulevard Magno Centro 35

Centro Urbano San Fernando

Col. La Herradura

C.P. 52765, Huixquilucan, Estado de México

2. Importadores de los que no se tienen datos de localización

A & R Comercial Exterior, S.A. de C.V.

A.W. Faber-Castell de México, S.A. de C.V.

Abastecedora Máximo, S.A. de C.V.

Abisai Lucero Hoyos

Abjota, S.A. de C.V.

ACCO Mexicana, S.A. de C.V.

Adolfo Ramírez Funcke, S.A. de C.V.

Adrián Ramírez Estrada

Advanced Marketing, S. de R.L. de C.V.

Advanced Methods Co., S. de R.L. de C.V.

Aero-vías de México, S.A. de C.V.

Aero-vías Empresa de Cargo, S.A. de C.V.

Ah Kim Pech Corporation, S.A. de C.V.

Aldeasa México, S.A. de C.V.

Aldila de México, S.A. de C.V.

Alejandra Georgina García Martínez

Alejandro Alberto Alvarado Hernández

Alfredo Domínguez Cabrera

Alfredo Sebastián Domínguez García

Almacén de Fantasías y Novedades, S.A. de C.V.

Ambio Mac, S.A. de C.V.

Amparín, S.A. de C.V.

Ana Cristina Galván Amador

Andrómeda Inc., S.A. de C.V.

Apoyos Logísticos Ayala, S.C.

Arabela, S.A. de C.V.

Areva T & D, S.A. de C.V.

Arstar, S.A. de C.V.

Arte y Material, S.A. de C.V.

Artículos Exclusivos y Especializados JA, S.A. de C.V.

Artline Internacional, S.A. de C.V.

Arvato de México, S.A. de C.V.

AS Maquila México, S. de R.L. de C.V.

Asimex Cancún Trade, S.A. de C.V.

Asincoex, S.A. de C.V.

Asociación de Scouts de México, A.C.

Astrum Impulsora de Comercio Exterior, S.A. de C.V.

Automatizaciones Ensambles y Circuitos Impresos

AW Faber Castell de México, S.A. de C.V.

Baco, S.A.

Baja-Son Logistics, S.A. de C.V.

Barpimo México, S.A. de C.V.

Belden de Sonora, S.A. de C.V.

Beraca Comestibles, S.A. de C.V.

Bermetal, S.A. de C.V.

Best Beer Distributing, S.A. de C.V.

Best Trading, S.A. de C.V.

Bienes de Consumo Internacional, S.A. de C.V.

Bijou México, S.A. de C.V.

Bilateral Services Corporation, S.A. de C.V.

Binney & Smith (México), S.A. de C. V.

Bisnezlink México, S.C.

Blancas-García-Terán Asociados, S.A. de C.V.

Blu Travel, S. de R.L. de C.V.

Boehringer Ingelheim México, S.A. de C.V.

Bolex, S.A. de C.V.

Bose, S.A. de C.V.

Breg México, S. de R.L. de C.V.

Cargo y Punto Importaciones, S. de R.L. de C.V.

Carl Zeiss Vision Manufacturing de México, S. de R.L. de C.V.

Carlos Enrique Castañeda Valdez

Carlos Ignacio Morales Soto

Carlos Tello Luna

Carlota Margarita Vela García

Carlton México, S.A. de C.V.

Carol Whitley

Carvajal Educación, S.A. de C.V.

Casa Ley, S.A. de C.V.

Castellón Navarro Salvador

Ceingis, S.A. de C.V.

Central Star Logistics Operadora, S.A. de C.V.

Cerrey, S.A. de C.V.

Chaeny, S.A. de C.V.

Chasocin, S.A. de C.V.

Christian Javier Serna Sotomayor

Church & Dwight, S. de R.L. de C.V.

Claudio Testa Francesco

Clauger de México, S.A. de C.V.

Clipper Windpower de México, S. de R.L. de C.V.

Colegio Americano de Puerto Vallarta, A.C.

Colgate Palmolive, S.A. de C.V.

Color One, S.A. de C.V.

Comercial Nacint, S.A. de C.V.

Comercialización e Importaciones Escalera, S.A.

Comercializadora 1888, S.A. de C.V.

Comercializadora Alemana, S.A. de C.V.

Comercializadora Californiana, S. de R.L. de C.V.

Comercializadora Correy, S. de R.L. de C.V.

Comercializadora Dax, S.A. de C.V.

Comercializadora e Importadora Números, S.A. de C.V.

Comercializadora e Importadora Padiza, S. de R.L. de C.V.

Comercializadora E.P.M. del Humaya, S.A. de C.V.

Comercializadora Eloro, S.A.

Comercializadora Elro, S.A. de C.V.

Comercializadora Gane, S.A. de C.V.

Comercializadora Gapara, S.A. de C.V.

Comercializadora Garita, S.A. de C.V.

Comercializadora Gubec, S. de R.L. de C.V.

Comercializadora Inter-Home, S.A. de C.V.

Comercializadora Jiménez Chávez, S.A. de C.V.

Comercializadora Mediajet, S.A. de C.V.

Comercializadora México Americana, S de R.L. de C.V.

Comercializadora Patilú, S.A. de C.V.

Comercializadora Prol- Var, S.A. de C.V.

Comercializadora San Benigno, S.A. de C.V.

Comercializadora Universal Vasa, S.A. de C.V.

Comercializadora Xanatl, S.A. de C.V.

Comercializadora y Consultoría Aduanera, S. de R.L. de C.V.

Comercializadora y Distribuidora de Córdoba, S.A. de C.V.

Comercializadora y Servicios Ferzo, S.A. de C.V.

Comercio Exterior Lumahe, S.A. de C.V.

Comercio Internacional SAMEX, S.A. de C.V.

Comintsa Comercializadora Internacional, S.A. de C.V.

Comintsa Internacional, S.A. de C.V.

Comité Olímpico Mexicano, A.C.

Compañía Panameña de Aviación, S.A.

Compañía Mexicana de Aviación, S.A. de C.V.

Cóncavo, S.A. de C.V.

Conservas la Costeña, S.A. de C.V.

Consorcio Bobadilla Payan, S.A. de C.V.

Consorcio Logístico Agroindustrial Veracruz, S.A. de C.V.

Constructora Palmar Loreto, S.A. de C.V.

Construmac, S.A.

Controles de Temperatura, S.A. de C.V.

Corning Science México, S.A. de C.V.

Corporación Lincase, S.A. de C.V.

Corporativo Comercial Java, S. de R.L. de C.V.

Corporativo Jade Ness, S.A. de C.V.

Corporativo Operacional, S.A. de C.V.

Cosas y Detalles, S.A. de C.V.

Cosmetic Colors, S.A. de C.V.

Creaciones Artísticas Publicitarias, S.A.

Creaciones Saya, S.A. de C.V.

Dafmex, S. de R.L. de C.V.

Daniel Vidaña Burriel

Datacom de México, S.A. de C.V.

DCC Doppelmayr Cable Car, S.A. de C.V.

DDP Punto México, S. de R.L. de C.V.

Denise Alvarado Ríos

Desarrollo de Comercio Intercontinental, S.A. de C.V.

Desarrollo y Proyectos Lama, S.A. de C.V.

Dipma, S.A. de C.V.

Distribuciones Andrómeda, S.A. de C.V.

Distribuidora Ariel, S.A. de C.V.

Distribuidora Castro's, S.A. de C.V.

Distribuidora de Marcas del Caribe, S.A. de C.V.

Distribuidora Internacional del Caribe, S.A. de C.V.

Distribuidora Liverpool, S.A. de C.V.

Distribuidora WDM, S. de R.L. de C.V.

Diusvi del Pacífico, S. de R.L. de C.V.

Diusvi Diamonds, S.A. de C.V.

Doulton de México, S.A. de C.V.

Dow Química Mexicana, S.A. de C.V.

Dr. ENC, S.A. de C.V.

Dreams Art., S.A. de C.V.

Du Pont México, S.A. de C.V.

Dufry México, S.A. de C.V.

Dulmisa, S.A. de C.V.

Dunlap Sunbrand International de México, S.A. de C.V.

Educal, S.A. de C.V.

El Hilo Negro, S.A. de C.V.

El Palacio de la Pluma, S.A. de C.V.

Emerson Tool and Appliance Company, S. de R.L. de C.V.

Energía 5 Más 1, S.A. de C.V.

Equipos Villela y Copy Jet, S.A. de C.V.

Erika Dinorah Carrillo Loria

Ernesto Erick Bobadilla Caballero

Establecimientos del Río, S.A. de C.V.

Estudio Gráfico Neurona, S.A. de C.V.

Excelencia Global en Servicio, S.A. de C.V.

Eximagen, S.A. de C.V.

Expo Mayab, S.A. de C.V.

Express Toys Service, S.A. de C.V.

Fábrica Nacional de Lija, S.A. de C.V.

Fabricaciones Toucan, S.A. de C.V.

Fábricas Elena, S. de R.L. de C.V.

Factor Sales de México, S.A. de C.V.

Fantasy Kids, S.A. de C.V.

Federación Mexicana de Fútbol Asociación, A.C.

Fedex Express Integradora de Capital Humano, S. de R.L. de C.V.

Fernando Rivera Martínez

Fico Furniture Internacional, S.A. de C.V.

Films Elásticos de México, S.C. de R.L. de C.V.

First Signs, S.A. de C.V.

Fito Salud, S.A. de C.V.

Fix Rule, S.A. de C.V.

Flex N´Gate México, S. de R.L. de C.V.

Fondo de Cultura Económica

Fondo de las Naciones Unidas para la Infancia

Formas Eficientes, S.A. de C.V.

Formosa Prosonic México, S.A. de C.V.

Fulanitos, S.A. de C.V.

Gabriela Galindo Flores

Gabriela Monserrat Jaramillo Gutiérrez

Gabriela Navarro Rubio

Gaizka, S.A. de C.V.

Ganaderos Productores de Leche Pura, S.A. de C.V.

Garduño y Asociados Corporativo Aduanal, S.A. de C.V.

Garzahoth Expo Partner, S.A. de C.V.

General Motors de México, S. de R.L. de C.V.

Gina y Jasive, S.A. de C.V.

Glendale Industrial Supply México, S.A. de C.V.

Global Importaciones, S.A. de C.V.

Graftech México, S.A. de C.V.

Grupo Azor México, S.A. de C.V.

Grupo Bestway, S.A. de C.V.

Grupo Chamberlain, S. de R.L. de C.V.

Grupo Chang Cheng Internacional, S.A. de C.V.

Grupo Comercial Armiro, S.A. de C.V.

Grupo Comercial Garitas, S. de R.L. de C.V.

Grupo Comercial Piramidal, S. de R.L. de C.V.

Grupo Comercializador Melgoza-Martínez, S.A. de C.V.

Grupo Dad, S.A. de C.V.

Grupo Granda, S.A. de C.V.

Grupo Guiza de México, S.A. de C.V.

Grupo Importador Baged y Asociados, S.A. de C.V.

Grupo Importador TLC., S.A. de C.V.

Grupo Intercalifornias, S. de R.L. de C.V.

Grupo Joyma Empresarial, S.A. de C.V.

Grupo Lumiju, S.A. de C.V.

Grupo Mena Trade Co.

Grupo Meriv, S. de R.L. de C.V.

Grupo Mondi, S.A. de C.V.

Grupo Papelero Gutiérrez, S.A. de C.V.

Grupo Papelero Importador JK, S.A. de C.V.

Grupo Parisina, S.A. de C.V.

Grupo Sinse, S. de R.L. de C.V.

Grupo Ubani, S.A. de C.V.

Guardian Industries VP, S. de R.L. de C.V.

Guardian Inspection, S.A. de C.V.

Guillermo Beltrán Fonseca

Harten de México, S.A. de C.V.

Helvex, S.A. de C.V.

Hemsa, S.A. de C.V.

Hitachi Consumer Products de México, S.A. de C.V.

Hombreras Shely, S.A. de C.V.

HSBC México, S.A. Institución de Banca Múltiple

Grupo Financiero HSBC

Imar International, S.A. de C.V.

Imex Lack, S.A. de C.V.

Impor Club Elim, S. de R.L. de C.V.

Import Solution, S.A. de C.V.

Importaciones 3M, S.A. de C.V.

Importaciones Eder, S.A. de C.V.

Importaciones Gabenci, S.A. de C.V.

Importaciones Hecho en México, S.A. de C.V.

Importaciones Keila, S.A. de C.V.

Importaciones la Llamarada, S.A. de C.V.

Importaciones Lumen, S.A. de C.V.

Importaciones Saith, S.A. de C.V.

Importaciones Sanfri, S.A. de C.V.

Importaciones Team, S.A. de C.V.

Importaciones Vapel, S.A. de C.V.

Importaciones y Servicios PASEMAX, S.A. de C.V.

Importaciones Zenitram, S.A. de C.V.

Importadora Asimex Guadalajara, S.A. de C.V.

Importadora Grupo Golden, S. de R.L. de C.V.

Importadora Primex, S.A. de C.V.

Importadora Rodin, S.A. de C.V.

Importadora Yara, S.A. de C.V.

Imprenta y Papelería Flores, S.A. de C.V.

Impriomex, S.A. de C.V.

Industria y Comercializadora Mega Yucatán, S.A. de C.V.

Industrial Papelera Gama de México, S.A. de C.V.

Industrias del Interior, S. de R.L. de C.V.

Industrias MAN de México, S.A. de C.V.

Industrias Plásticas Martín, S.A. de C.V.

Industry Polystyrene, S.A. de C.V.

Inergy Automotive Systems México, S.A. de C.V.

Ingeniería Dibujo y Geología, S.A. de C.V.

Intercalifornias Marketing, S. de R.L. de C.V.

Inter Exporta, S.C.

Interluz, S.A. de C.V.

Intermex Manufactura de Chihuahua, S.A. de C.V.

Internacional de Cerámica, S.A.B. de C.V.

International Flavors & Fragrances (México), S.A. de C.V.

International Hearing, S.A. de C.V.

Interorient, S.A. de C.V.

Irvicza, S.A. de C.V.

Itsimagical México, S.A. de C.V.

J. Johnson Distribuidores, S.A. de C.V.

JAR Electrónica Aplicada, S.A. de C.V.

Javid de México, S. de R.L. de C.V.

JDSU de México, S.A. de C.V.

Jestronic, S.A. de C.V.

Jichasa, S. de R.L. de C.V.

Jocar Products, S.A. de C.V.

José de Jesús Suárez Reyes

José Manuel Lobera Silva

José Salvador Horiuchi Lara

Juan Jacobo Bloch Anzures

Jugueteros Mexicanos, S.A. de C.V.

Juguetes Creativos, S.A. de C.V.

Juguetes Libros y Algo Más, S.A. de C.V.

Jung Kwang de México, S.A. de C.V.

Kam Kio, S.A. de C.V.

Karly Internacional, S. de R.L. de C.V.

Kartec, S.A. de C.V.

Kidzania de México, S.A. de C.V.

King Cost de México, S.A. de C.V.

Kisi Kerem México, S.A. de C.V.

Kitchen Equipment de San Luis, S.A. de C.V.

Kumon Instituto de Educación, S.A. de C.V.

Kylmex, S.A. de C.V.

Kyrie Dei, S. de R.L. de C.V.

La Barata y Algo Más, S.A. de C.V.

La Estilográfica, S.A. de C.V.

La Riviera Vive Contigo México, S.A. de C.V.

La Tienda de Wolly, S.A. de C.V.

Lápices y Utiles Mexicanos, S.A. de C.V.

Laura Alicia Pérez Chávez

Lego México, S.A. de C.V.

Lego Operaciones de México, S.A. de C.V.

Lemus Reyes Martha Olimpia

Lincoln Electric Mexicana, S.A. de C.V.

Linopa, S.A. de C.V.

Logística Aduanal Americana, S.A. de C.V.

Logística Oriental, S.A. de C.V.

Logistics Service Brakev, S.A. de C.V.

Logistics Service Yanvin, S.A. de C.V.

Lopsal Trading, S. de R.L. de C.V.

Lucio Raúl González Ríos

Lucky Clover, S.A. de C.V.

Luis Rodolfo Aguilar Vázquez

Mangueras Especializadas, S.A. de C.V.

Manny Distribuciones, S.A. de C.V.

Manuel de Jesús Ramírez Estrada

Manufacturas Baja, S.A. de C.V.

Manufacturas Vitromex, S.A. de C.V.

Maquinaria Industrial Moderna, S.A. de C.V.

María Cristina Utrera Regalado

María de los Angeles Mercado Leal

Marítima y Comercial Vejar, S. de R.L. de C.V.

Martha Elva García Martínez

Mascomex, S.A. de C.V.

Materiales y Asociados, S.A. de C.V.

Maxi Distribución, S.A. de C.V.

Mayoreo de Plumas, S.A. de C.V.

Mecanorma, S.A. de C.V.

Mega Eder, S.A. de C.V.

Mega Grupo Industrial, S.A. de C.V.

Mega Sanfri, S.A. de C.V.

Mega Toys de México, S.A. de C.V.

Melissa & Doug, S. de R.L. de C.V.

Mendoza Quiroz Lucía

Merik, S.A. de C.V.

Messier Dowty México, S.A. de C.V.

Miguel Angel Ruíz Acosta

Mila Importaciones, S.A. de C.V.

Misioneros de Guadalupe, A.R.

Misioneros Oblatos de María Inmaculada, A.R.

Moda Joven Sfera México, S.A. de C.V.

Modatelas, S.A. de C.V.

Moldeo y Ensamble de México, S.A. de C.V.

Moldur Itza, S.A. de C.V.

Monarca Industrial Deportiva, S.A. de C.V.

Monteverdi Trading, S.A. de C.V.

Monty Industries, S.A. de C.V.

Moonheart México, S.A. de C.V.

Multi-Transportes Internacionales, S.A. de C.V.

Mundo Internacional del Regalo, S.A. de C.V.

MXL Comercial, S.A. de C.V.

Naib Group Fair Division México, S.A. de C.V.

New Bomba, S.A. de C.V.

Nihao México, S.A. de C.V.

Nimex Saltillo, S.A. de C.V.

Nissin Foods de México, S.A. de C.V.

No Sabe Fallar, S.A. de C.V.

Noble Contracting, S.A.R.L.

Norma Ediciones, S.A. de C.V.

North Safety de Mexicali, S. de R.L. de C.V.

Nueva Proveedora de Oficinas de San Luis, R.C., S.A. de C.V.

Octapharma, S.A. de C.V.

Operadora Aero Boutiques, S.A. de C.V.

Operadora de Ciudad Juárez, S.A. de C.V.

Operadora de Reynosa, S.A. de C.V.

Operadora de Tiendas Voluntarias, S.A. de C.V.

Operadora Futurama, S.A. de C.V.

Operadora Merco, S.A. de C.V.

Optimiza Consulting, S.A. de C.V.

Organization Emotion International, S.A. de C.V.

Ortiz Internacional, S.A. de C.V.

OSL World, S. de R.L. de C.V.

Osram, S.A. de C.V.

Pablo Alejandro Lonngi Villanueva

Panasonic de México, S.A. de C.V.

Panchosan, S.A. de C.V.

Papelería Breva, S.A. de C.V.

Papeles y Cuadernos Migu, S.A. de C.V.

Pegaso PCS, S.A. de C.V.

Pelikan México, S.A. de C.V.

Penco de México, S.A. de C.V.

Pentastar Trading, S.A. de C.V.

Pentel de México, S.A. de C.V.

Phonak Mexicana, S.A. de C.V.

Pinto Distribuidora, S.A. de C.V.

Play Trends, S.A. de C.V.

Prada Retail México, S. de R.L. de C.V.

Preh de México, S.A. de C.V.

Premier Exhibitions México, S. de R.L. de C.V.

Prestigium, S. de R.L. de C.V.

Pride Foramer SAS

Prima Free Trade Cancún, S.A. de C.V.

Productos Pelikan, S.A. de C.V.

Productos Dietrix, S.A. de C.V.

Productos Escolares Jovi de México, S. de R.L. de C.V.

Productos Medline, S.A. de C.V.

Promocionales de Occidente, S.A. de C.V.

Promociones Marfel, S.A. de C.V.

Promotional Imprints de México, S. de R.L. de C.V.

Promotora Expormex, S.A. de C.V.

Proserv Importaciones y Logística, S. de R.L. de C.V.

Proveedor de Servicios y Transportes Gurdit, S.A. de C.V.

Proyectos Mercadotécnicos Vazse, S.A. de C.V.

PRYM Consumer México, S.A. de C.V.

PS Exportadora Latinoamericana, S.A. de C.V.

Publigraphics, S.A. de C.V.

Quinn México, S.A. de C.V.

Ramón Edgardo Morales Campa

Ramón Humberto Beltrán Murillo

Red Interamericana de Comercio, S.A. de C.V.

Regalos Siglo XXI, S.A. de C.V.

Representación Comercial China, S.A. de C.V.

Representaciones Brasco, S.A. de C.V.

Representaciones Internacionales VPG, S.A. de C.V.

Ricardo Romero Copca

Riomega, S.A. de C.V.

RLS Pacífico Asia, S.A. de C.V.

Roberto Montaño Valle

Roberto Zaragoza Mladosich

Rodrigo Macario López Palacios

Roel Comercializadora, S.A. de C.V.

Rolex de México, S.A. de C.V.

Romanzzino, S.A. de C.V.

Rosa Alicia Valenzuela Domínguez

Rub & Vic Integración en Acción Internacional, S.A.

Rubi de México, S.A. de C.V.

Schenker International, S.A. de C.V.

Se Young Poly, S.A. de C.V.

Sensata Technologies de México, S. de R.L. de C.V.

Servicio Integral en Tiendas de Autoservicio S.A.

Servicios Fossil México, S.A. de C.V.

Servicios Logísticos e Integrales de México, S.A.

Siemens Transformadores, S.A. de C.V.

Sierra Industrial, S. de R.L. de C.V.

Sociedad Consultora y de Servicios de Ingenieros

Soluciones de Distribución Integral, S.A. de C.V.

Soluciones e Integraciones Tecnológicas, S.A.

Soluciones Internacionales Especializadas, S. de R.L. de C.V.

Sonitronies, S.A. de C.V.

Sony Pictures Releasing de México

Source-Pro, S.A. de C.V.

Staedtler de México, S.A. de C.V.

Stocksur México, S.A. de C.V.

Sumitomo Electric Hardmetal de México, S.A. de C.V.

Summit Interamericana, S. de R.L. de C.V.

Superior Industries de México, S. de R.L. de C.V.

Supermercados Internacionales H.E.B., S.A. de C.V.

Superwin, S.A. de C.V.

Surtidora Comercial del Pacífico, S.A. de C.V.

Surtidora de Juguetes y Regalos, S.A. de C.V.

Swan Cosmetics de México, S.A. de C.V.

Sweet-Toys de México, S.A. de C.V.

TBA Integradora de Servicios al Comercio Exterior

Team Promocional, S.A. de C.V.

Tello Luna Carlos

Terminados Roger`s, S.A. de C.V.

Termoeléctrica de Mexicali, S. de R.L. de C.V.

Textiles Rimavel, S. de R.L. de C.V.

The Swatch Group México, S.A. de C.V.

Tiendas Libres del Sur, S.A. de C.V.

Tiendas Tropicales, S.A. de C.V.

TMM División Marítima, S.A. de C.V.

Todo Comercio Internacional, S.A. de C.V.

Trade Business & Imports Aryen, S.A. de C.V.

Trading Freight Fowarding, S. de R.L. de C.V.

Tramitadora del Pacífico, S.A. de C.V.

Transbel, S.A. de C.V.

Transmarine Navigation de México, S.A. de C.V.

TT Confort México, S.A. de C.V.

United Parcel Service de México, S.A. de C.V.

Universal México Central MX, S.A. de C.V.

Universidad de Guadalajara

Universidad Nacional Autónoma de México

Unlimited International Commerce, S. de R.L. de C.V.

Vaisya Internacional, S.A. de C.V.

Valutech Out Sourcing, S.A. de C.V.

Vanguard Price, S.A. de C.V.

Vara Importaciones, S. de R.L. de C.V.

Varer Internacional, S.A. de C.V.

Vasco Mexicana de Transportes, S.A. de C.V.

Vec MEX, S.A. de C.V.

Ventas y Servicios al Consumidor, S.A. de C.V.

Ventas, Servicios y Espectáculos Recreativos, S.A.

Verde Reciclaje y Recuperación de Materiales, S.A. de C.V.

Veteran Promotions, S. de R.L. de C.V.

Viajes el Corte Inglés, S.A. de C.V.

Víctor Hugo Anguiano Hernández

Vidrio Plano y Similares, S.A. de C.V.

Vidrios Marte, S.A. de C.V.

Vision Trade International, S.A. de C.V.

Volkswagen de México, S.A. de C.V.

Weatherford de México, S.A. de C.V.

Wenjel, S.A. de C.V.

Woolworth Trading, S.A. de C.V.

Wow Operadora, S.A. de C.V.

Xgram, S.A. de C.V.

Xtratrade, S. de R.L. de C.V.

Yang Guang Internacional, S.A. de C.V.

Yi Hong Ding, S.A. de C.V.

Yorozu Mexicana, S.A. de C.V.

Yucatán Fabrics, S.A. de C.V.

Zebra México, S.A. de C.V.

Zung Import-Export, S. de R.L. de C.V.

ZYR Soluciones, S.A. de C.V.

3. Exportadoras

A.W. Faber-Castell Guangzhou Stationery Co., Ltd.

Xinfeng Lu

Yonghe Economic Zone of Guangzhou Economic

and Technological Development District Guangzhou, China

Shenzhem Acme Pen Co., Ltd.

17B Building B, 1 World Plaza

7002 Hongli West Road, Futian

C.P. 518034, Shenzhen, Guangdong, China

4. Gobierno

Consejero de Asuntos Económico – Comerciales de la Embajada de China en México

Platón 317

Col. Polanco

C.P. 11560, México, D.F.

E. Prevención

F. Argumentos y medios de prueba

A. Dixon, al igual que las empresas Servidix, S.A. de C.V., Dixon México, S.A. de C.V. y Dixon Ticonderoga de México, S.A. de C.V. (“Dixon Ticonderoga”), son subsidiarias de la empresa Grupo Fila Dixon, S.A. de C.V (“Grupo Fila Dixon”). Beijing Fila Dixon Stationery Co., Ltd. (“Beijing Fila Dixon”), es proveedor de tablilla para la fabricación de lápices de Dixon, ambos pertenecen a Dixon Ticonderoga Company, sin embargo, Beijing Fila Dixon no realiza operaciones comerciales en México.

B. La mercancía objeto de investigación se conoce universalmente como lápiz, ya sea de grafito o de color, y ambos se clasifican en la misma fracción arancelaria. Esta definición, incluye el lápiz de uso artístico y de todos los tipos de materiales con los que pueda fabricarse, sin acotar dimensión, longitud o grosor.

C. El lápiz de grafito y el de color comparten características físicas idénticas, parten del mismo proceso productivo, tienen usos y funciones similares, se distribuyen a través de los mismos canales y se destinan a los mismos clientes. Su diferencia de costos y precios es mínima. El proceso de elaboración del lápiz de grafito y de color, es empleado mundialmente y no ha sufrido cambios tecnológicos en décadas.

D. La variación en el costo entre una mina de grafito y una de color es menor al 3%. El costo de una puntilla de color se incrementa por tener mayor cantidad de pigmentos y cargas, mientras que el costo de un lápiz de grafito se incrementa al agregarle una goma o casquillo.

E. La madera y el plástico tienen un costo de producción similar y permiten grandes volúmenes de producción, en tanto que el resto de los materiales, se consideran de moda, ya que su volumen de producción y venta es pequeño, y su proceso productivo requiere de preparaciones que elevan el costo de la materia prima y su precio de venta.

1. Discriminación de precios

a. Valor normal

F. Se propone a la República de la India (la “India”) como país sustituto de China, toda vez que:

a. cuenta con una importante industria lapicera, medida en términos de producción;

b. emplea la misma tecnología, el mismo proceso productivo y los mismos insumos para la fabricación de lápices;

c. su economía está en vías de desarrollo y es intensiva en mano de obra, y

d. cuenta con una economía de mercado bien establecida.

G. El valor normal del lápiz originario de China se establece como el precio ex fábrica de las ventas domésticas de una importante empresa fabricante de lápices en la India, y está dado en el curso de operaciones comerciales normales.

b. Precio de exportación

H. Como precio de exportación se propone el precio promedio ponderado por volumen de las importaciones durante al periodo investigado.

I. Se depuraron las bases de datos aduanales al eliminar las importaciones que no corresponden al producto investigado, tales como: aquellas que presentan errores de conversión en su captura, las realizadas a través del régimen temporal, todas las operaciones en las cuales el precio del lápiz era igual o menor a 2 centavos de peso, o mayor o igual a 15 pesos, y las que se presentan en el contexto de juegos o paquetes, no obstante que estos productos pueden estar causando daño y amenaza de daño a la producción nacional. Asimismo, se incluyen en el cálculo las importaciones originarias de Canadá.

J. Los precios registrados en la base de datos aduanales, son los precios efectivamente pagados a los que el lápiz originario de China ingresó a México, por lo que son netos de descuentos, bonificaciones y reembolsos, y no requieren de ser ajustados por estos conceptos.

K. El valor comercial de los lápices originarios de China registrado en la aduana, equivale al precio ex fábrica del producto. El valor comercial no incluye gastos incrementables. El flete y los seguros se desglosan en la factura correspondiente.

c. Margen de discriminación de precios

L. Se calculó un margen de discriminación de precios para las importaciones de lápices originarias de China de 296.36%, y un margen de discriminación de precios de 101.44% sin considerar las importaciones que se triangulan vía Canadá.

2. Daño

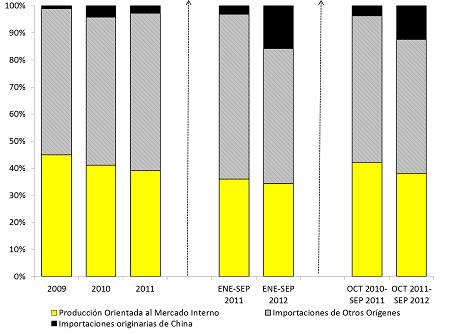

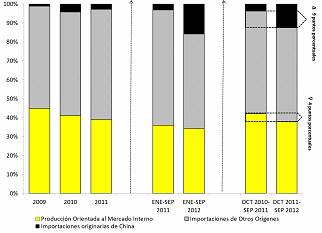

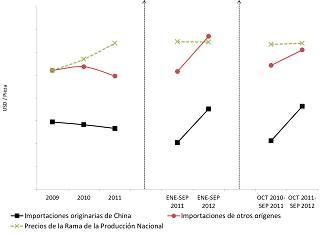

M. La solicitud se presenta por daño material y amenaza de daño, toda vez que las importaciones originarias de China incrementaron su volumen en el mercado mexicano durante el periodo analizado, con respecto al periodo similar anterior.

N. Dixon es el único productor nacional de lápices reconocido, por lo que las cifras presentadas, coinciden con las referentes a la rama de producción nacional.

O. La mercancía investigada y la nacional son indistinguibles entre sí, sin embargo, algunos productores en China fabrican su mercancía con altos niveles de plomo, lo que contraviene a la normatividad internacional y a las Normas Mexicanas.

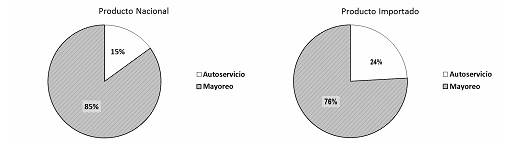

P. En México, el lápiz se comercializa a través de 3 canales principales de distribución, el moderno o de grandes almacenes, el mayorista o tradicional y el informal o ambulantaje.

Q. Las importaciones originarias de China, llegan a México bajo precios discriminados, subvaluados o por contrabando a clientes con presencia a nivel nacional, listas para su venta directa y abastecer al mismo tipo de consumidores que la producción nacional.

R. Junto con la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) y la Procuraduría Federal del Consumidor, Dixon inició operativos en mercados informales de lápices, ya que con base en la información que obtuvo de aduanas, concluye que los precios de los lápices importados son excesivamente bajos.

S. Los principales compradores de lápices en México son distribuidores mayoristas y tiendas de autoservicio, negocios que por sus grandes volúmenes de compra son sensibles al precio de la mercancía que comercializan.

T. Durante el periodo investigado, Dixon perdió ventas por volúmenes importantes ante el lápiz originario de China y decreció su participación en el Consumo Nacional Aparente (CNA), lo que repercutió negativamente sobre todas sus variables industriales y financieras.

U. De no imponerse cuotas compensatorias a las importaciones de lápices originarias de China, o no compensar el margen de discriminación de precios con el que éstas ingresan, el volumen de ventas, precios y rentabilidad del proyecto de inversión de Dixon en Oaxaca, sufrirán repercusiones negativas.

V. Las importaciones de orígenes distintos a China y a Canadá no ingresaron en condiciones de discriminación de precios, sino que sufrieron una contracción en el periodo investigado. La demanda de lápices en México medida por el CNA, sufrió una contracción en el mismo periodo por los efectos de la crisis económica y financiera que afectó a México y el mundo.

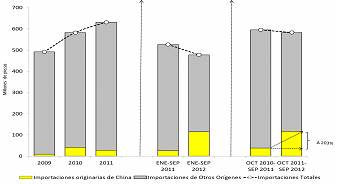

W. Durante el periodo investigado, ingresaron a México volúmenes importantes de lápices originarios de Canadá en condiciones de discriminación de precios. Sin embargo, razones tales como el precio de la mercancía, que Canadá no fabrica lápices de madera y que al levantarse la medida de transición se incrementaron las importaciones de China, al tiempo que bajaron las de Canadá, permiten creer que existen importaciones de lápices originarias de China que son trianguladas vía Canadá.

X. Durante el periodo investigado las importaciones de Canadá crecieron a un ritmo acelerado, y se desplomaron una vez que la cuota compensatoria impuesta a las importaciones de lápices originarias de China dejó de cobrarse, en tanto que, las importaciones originarias de China manifestaron un crecimiento acelerado.

Y. La única empresa productora de lápices en Canadá es Earthzone, la cual fabrica a partir de periódico reciclado con un volumen de producción muy bajo. En Canadá hay empresas que importan lápices y los decoran para fines publicitarios.

Z. Los volúmenes y la capacidad libre exportadora de China para 2012, reflejan una capacidad libre instalada y de exportación mayor a la registrada en 2011, suficiente para inundar el mercado mexicano bajo el incentivo que representa su tasa de crecimiento económico con respecto a otros países que tradicionalmente son destino para sus exportaciones.

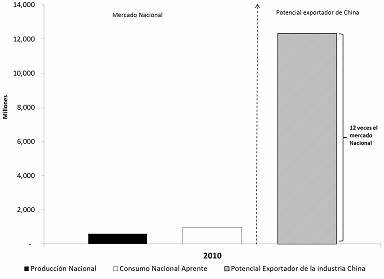

AA. La Asociación Mexicana de Fabricantes de Instrumentos de Escritura y Similares, A.C. (AMFIES), señala que la industria china fabrica alrededor de la mitad de los lápices a nivel mundial. Tan solo el incremento en su producción entre 2009 y 2010, equivale a cuando menos 3 veces la dimensión del mercado interno en México.

BB. En octubre del 2009 Dixon importó lápices originarios de China para hacer pruebas comerciales. Las demás importaciones realizadas durante el periodo analizado, fueron de otros orígenes, tanto para realizar pruebas comerciales, como para complementar su línea de productos.

CC. Durante el periodo investigado los indicadores de utilidad de operación, flujo de caja, rendimientos de inversión, capacidad para reunir capital, productividad laboral, niveles de producción, utilización de la capacidad instalada, participación en el CNA, ventas y salarios de Dixon, decrecieron en relación al periodo similar anterior. Al final del periodo investigado, el precio promedio ponderado por volumen de ventas al mercado interno, los inventarios y el empleo mostraron niveles de crecimiento.

DD. Para la proyección de sus indicadores económicos y financieros en un escenario sin cuota compensatoria, Dixon consideró que durante el periodo investigado las importaciones originarias de China ingresaron al mercado nacional a un precio menor al precio de venta de Dixon; cuadriplicaron su volumen; la reducción de la triangulación permite que el precio de los lápices importados de orígenes diferentes a China, se asemeje al precio de venta de Dixon en el mercado nacional, y proyectar un incremento de las importaciones equivalente a las tasas de crecimiento que pronostica la Organización para la Cooperación y Desarrollo Económicos (OCDE) para el crecimiento de la economía mexicana es congruente.

16. Dixon presentó:

A. Escritura pública número 85,519 del 5 de mayo de 2011, otorgada ante el Notario Público número 31 en el Distrito Federal, como suplente en el protocolo de la Notaría Pública número 19 en el Distrito Federal, mediante la cual Dixon acredita su legal constitución y se designa a su representante legal como administrador único de dicha empresa.

B. Copia de la credencial para votar emitida por el Instituto Federal Electoral a nombre del representante legal de Dixon.

C. Acta número 4,871 del 12 de septiembre de 2011, expedida por el Corredor Público número 65 en el Distrito Federal, en la que se da fe del precio y condiciones de venta del lápiz en una tienda de autoservicio.

D. Diagramas de flujo de las empresas subsidiarias de Grupo Fila Dixon.

E. Precio de exportación de lápices originarios de China, obtenido con base en información del Programa de Control Aduanero y Fiscalización por Sectores Industriales para el Sector de lápices, correspondiente a la fracción arancelaria 9609.10.01 de la TIGIE, de la Administración General de Aduanas del Servicio de Administración Tributaria (SAT), correspondiente al periodo de agosto de 2011 a julio de 2012.

F. Base de datos de importaciones originarias de China y otros países.

G. Valor normal del lápiz por pieza, obtenido de facturas de venta de una empresa local al mercado interno de la India, correspondientes al periodo de agosto de 2011 a julio de 2012.

H. Cuadro comparativo de China y la India para seleccionar el país sustituto, referente a indicadores de Producto Interno Bruto (PIB) anual, niveles de comercio, exportación de mercancías a través de la subpartida 9609.10 y productividad laboral, elaborado por Dixon a partir de información obtenida de la página de Internet del Banco Mundial (http://datos.bancomundial.org) y el informe semanal publicado por la Secretaría de Hacienda y Crédito Público, titulado “Indicadores de desempeño en algunos países BRICS”.

I. Cálculo del valor normal de la India para los periodos de agosto de 2011 a julio de 2012 y octubre de 2011 a julio de 2012, obtenido a partir de las operaciones realizadas por una empresa local en India.

J. Estimación del margen de discriminación de precios para lápices originarios de China, exportados a México durante periodo de agosto de 2011 a julio de 2012, calculado por Dixon.

K. Copia de las siguientes Normas y estándares técnicos:

a. NMX-N-086-SCFI-2009, “Productos para Oficinas y Escuelas-Lápices de Escritura y Color”;

b. NOM-015/1-SCFI/SSA-1994, “Seguridad e Información Comercial en Juguetes–Seguridad de Juguetes y Artículos Escolares. Límites de Biodisponibilidad de Metales en Artículos Recubiertos con Pinturas y Tintas. Especificaciones Químicas y Métodos de Prueba”;

c. NOM-050-SCFI-2004. “Información Comercial–Etiquetado de Productos”;

d. ANSI Z356.1-1994. “American National Standard for Art and Craft Materials–Crayons”, y

e. ASTM D4236-91. “Práctica estándar para Etiquetado de Materiales de Arte por Riesgos Crónicos para la Salud”.

L. 12 fotografías de los insumos utilizados en la elaboración del lápiz y 6 fotografías de la planta de producción de Dixon en Oaxaca, México.

M. Cuadro con las características del lápiz, elaborado por Dixon.

N. Flujograma del proceso de fabricación de lápices de grafito con madera, elaborado por Dixon.

O. Proceso de producción de lápices elaborado por Beijing Fila Dixon.

P. 193 facturas de transacciones de lápices de diversas empresas, correspondientes al periodo de junio de 2011 a agosto de 2012.

Q. Tabla de conversión de rupias (moneda de curso legal en la India) a dólares (moneda de curso legal en Estados Unidos) para los periodos de octubre de 2011 a septiembre de 2012, junio a diciembre de 2011, octubre a diciembre de 2011, enero a mayo de 2012, enero a diciembre de 2012, y enero a septiembre de 2012, con promedio general por periodo, obtenidos de la página de Internet http://www.x-rates.com, y validaciones, obtenidas de la página de Internet http://www.bankofcanada.ca/rates/ exchange/monthly-average-lookup/.

R. Presupuestos de Grupo Fila Dixon para 2008 y 2010, de maquinaria para el proyecto “Planta de secado” en Oaxaca, con desglose por mes, y presupuesto de inversión de Dixon para 2012.

S. Flujo de fondos de Dixon para el proyecto “Estufas, autoclaves y montacargas para la fabricación de tablillas para lápiz”, de mayo de 2012.

T. Requisiciones de compras del 30 de abril, 23 de mayo y 27 de junio de 2012, para la planta de Oaxaca de Grupo Fila Dixon.

U. Cotización del 4 de septiembre de 2012, por concepto de tabillas de madera, emitida por una empresa productora en Estados Unidos.

V. Relación de maquinaria y adaptaciones en 2012 para el proceso de fabricación de tablilla de madera en Oaxaca, y resumen mensual de líneas de crédito bancarias.

W. Tasas de interés obtenidas de la página de Internet del Banco de México (http://www.banxico.com.mx), de enero de 2013.

X. Cuadro de flujo neto de efectivo de Dixon, proyectado del 2013 al 2024, correspondiente al proyecto de inversión en Oaxaca, México.

Y. Estados de costos, ventas y utilidades de Dixon correspondientes a 2009, 2010, 2011, y los periodos de agosto de 2009 a julio de 2010, octubre de 2009 a septiembre de 2010, agosto de 2010 a julio de 2011, octubre de 2010 a septiembre de 2011, agosto de 2011 a julio de 2012 y octubre de 2011 a septiembre de 2012.

Z. Estados financieros auditados de Dixon al 31 de diciembre de 2011 y 2010, julio de 2012, 31 de diciembre de 2010 y 2009, 31 de diciembre de 2011 y 2010 y 31 de diciembre de 2010 y 2009, con el dictamen del comisario y el informe de los auditores independientes.

AA. Estados de resultados de Dixon correspondientes a los periodos de enero a julio de 2012, con balances generales al 31 de julio de 2012 y 2011, enero a agosto de 2012, con balances generales al 31 de agosto del 2012 y 2011 y enero a septiembre de 2012, con balances generales al 30 de septiembre de 2012 y 2011.

BB. Estados de flujos de efectivo de Dixon, correspondientes a los periodos de enero a septiembre de 2011 y 2012.

CC. Programas de producción de lápices de Dixon correspondientes a julio, agosto, septiembre y noviembre de 2009, enero, marzo, mayo, junio, agosto, septiembre y octubre de 2010, enero, marzo, septiembre noviembre y diciembre de 2011, marzo, abril, junio, julio y agosto de 2012 y enero de 2013.

DD. Indicadores de producción, capacidad instalada, utilización de la capacidad instalada, empleo, inversión en capital fijo, salarios, autoconsumo e inventarios de Dixon para 2009, 2010, 2011 y los periodos de agosto de 2009 a julio de 2010, agosto de 2010 a julio de 2011 y agosto de 2011 a julio de 2012.

EE. Tabla titulada “Lógica de Capacidad Instalada”, para 3 diferentes tipos de frente de línea, elaborado por Dixon.

FF. Resúmenes de plantilla laboral de Grupo Fila Dixon, correspondientes a los periodos de enero a junio de 2008, enero a diciembre de 2009, 2010, 2011 y 2012.

GG. Salarios pagados por Dixon, reportados a partir de la contabilidad de la empresa, correspondientes a 2009, 2010, 2011 y 2012.

HH. Reporte de productividad anual de Dixon Ticonderoga en 2009, 2010, 2011 y 2012.

II. Reportes de productividad diaria, semanal, mensual y real de Dixon, correspondientes a marzo, julio y diciembre de 2011.

JJ. Base de producción mensual y entradas de mercancía “producto terminado” al almacén de Dixon.

KK. Listado de clientes con información de valor y volumen de ventas anualizadas de Grupo Fila Dixon, correspondientes al periodo de 2009 a julio de 2012, y condiciones y términos de venta para 2009, 2010, 2011; así como los periodos de enero a septiembre de 2011 y 2012, octubre de 2009 a septiembre de 2010, octubre de 2010 a septiembre de 2011 y octubre de 2011 a septiembre de 2012.

LL. Tarifas de flete marítimo de China a México, correspondientes al periodo de junio de 2011 a mayo de 2012, con cifras de tarifa ponderada por volumen y piezas.

MM. Descuentos y escalas ofrecidos por Dixon a sus clientes.

NN. Lista de clientes susceptibles de comprar lápiz originario de China a corto plazo, elaborada por Dixon.

OO. Volúmenes de producción, ventas al mercado interno, ventas al mercado externo y ventas totales de Dixon; así como las importaciones de lápices realizadas por Dixon a través de la fracción arancelaria 9609.10.01 de la TIGIE, en el periodo de enero de 2009 a julio de 2012, con proyecciones para el periodo de agosto de 2012 a junio de 2013.

PP. Listado de importaciones correspondientes a 2009, 2010, 2011 y 2012.

QQ. Reportes de existencias valuadas e inventarios, correspondientes a diciembre de 2009, julio y diciembre de 2011 y julio de 2012, elaborados por Dixon.

RR. Indicadores económicos de Dixon, correspondientes a 2009, 2010 y 2011, y a los periodos de enero a septiembre de 2011 y 2012, octubre de 2009 a septiembre de 2010, octubre de 2010 a septiembre de 2011 y octubre de 2011 a septiembre de 2012.

SS. Indicadores del mercado nacional, importaciones realizadas a través de la fracción arancelaria 9609.10.01 de la TIGIE, correspondientes al periodo de abril de 2009 a diciembre de 2011, e indicadores de Dixon por volúmenes, valores y precios, para los periodos de enero a diciembre de 2009, 2010, 2011, y enero a septiembre de 2012.

TT. Indicadores del mercado nacional, e importaciones originarias de países distintos a China, realizadas a través de la fracción arancelaria 9609.10.01 de la TIGIE, correspondientes al periodo de enero de 2009 a julio de 2012 y proyecciones para el periodo de agosto de 2012 a junio de 2013.

UU. Estadística de importaciones titulada “Total Mercado”, elaborada a partir de información de la AMFIES, el SAT y las ventas actuales de Dixon.

VV. Importaciones de Dixon reportadas a partir de la contabilidad de la empresa, correspondientes a 2009, 2010, 2011 y 2012, y el periodo de agosto de 2009 a mayo de 2012.

WW. Capacidad, producción y exportación de una muestra seleccionada de empresas productoras de lápices en China, obtenida del documento “Writing Instruments, Essential Sourcing Inteligence”, elaborado por Global Sources, China Sourcing Reports.

XX. Volumen anual de importación de la industria del lápiz en China a través de la fracción arancelaria 9609.10.10 de la TIGIE, para los periodos de enero a octubre de 2010, 2011 y 2012, obtenidas del Global Trade Information Services, Inc. (GTIS), del 23 de enero de 2013.

YY. Volumen anual de exportación de la industria del lápiz en China a través de la fracción arancelaria 9609.10.10 de la TIGIE, para 2009, 2010 y 2011, así como los periodos de enero a septiembre de 2010, 2011 y 2012, obtenidas del GTIS.

ZZ. Volumen anual de importación de la industria del lápiz en la India a través de la subpartida 9609.10, para los periodos de enero a octubre de 2010, 2011 y 2012, obtenidas del GTIS.

AAA. Volumen anual de exportación de la industria del lápiz en la India a través de la subpartida 9609.10, para los periodos de enero a octubre de 2010, 2011 y 2012, obtenidas del GTIS.

BBB. PIB real de varios países, y pronósticos de cambio en relación con los periodos anteriores, correspondientes a 2006, 2007, 2008, 2009, 2010, 2011, 2012 y 2013, y proyecciones anuales a diciembre de 2012 elaborado por la OCDE.

CCC. Informes semanales publicados por la Secretaría de Hacienda y Crédito Público, referentes a “Indicadores de desempeño en algunos países BRICS”, correspondientes a septiembre de 2012.

DDD. Indicadores de China y de la India obtenidos de los documentos “Passport. Writing Instruments in China” y “Passport. Writing Instruments in India”, elaborados por Euromonitor Internacional, de septiembre y octubre de 2012 respectivamente, así como de las páginas de Internet http://www.filadixon.com y http://www.gtis.com.

EEE. Estudio de laboratorio elaborado por Laboratorio de Control Industrial, S.A. de C.V., del 28 de mayo de 2012, acompañado de tickets y facturas de compra de lápices, expedidas por diversas empresas, y muestras físicas en relación con la eficiencia, rayado y borrado de lápices de tres diferentes marcas.

FFF. Currículum Vítae del Ingeniero que elaboró y firmó el estudio de laboratorio, acompañado de copia de 2 cédulas para el ejercicio profesional, expedidas por la Dirección General de Profesiones de la Secretaría de Educación Pública, Historia de Laboratorio de Control Industrial, S.A. de C.V., y copia del oficio No. CAS/TA/43C/2012 de 31 de agosto de 2012, emitido por la COFEPRIS.

GGG. Cotización y ficha técnica del sistema de automatización: Serpentín para autoclave 2.2m o 1.50m y sistema de automatización.

HHH. Oficio 800-03-00-00-00-2012-5410 del Administrador Central de Investigación Aduanera, dirigido al Presidente de la AMFIES en respuesta a su carta de 18 de octubre de 2012.

III. Los siguientes documentos:

a. “Proceso de Fabricación del Lápiz”, elaborado por el Vicepresidente de Operaciones de Grupo Fila Dixon y Dixon;

b. “How Pencils Are Made”, elaborado por Grupo Fila Dixon, en el cual se describe el proceso general de producción del lápiz;

c. “Writing Instruments, Essential Sourcing Inteligence”, de septiembre de 2011, elaborado por China Sourcing Reports;

d. “China Pen & Pencil Mfg. Industry Profile”, de junio de 2011 y mayo de 2012, elaborados por Beijing Zeefer Consulting Ltd. (“Beijing Zeefer Consulting”);

e. “Passport. Writing Instruments in China” y “Passport. Writing Instruments in India”, de septiembre y octubre de 2012, respectivamente, elaborados por Euromonitor International;

f. “Writing and Marking Instruments- A Global Strategic Business Report”, elaborado por Global Industry Analysts. Inc. (“Global Industry Analysts”), de febrero de 2012;

g. elaborados por Big on Dry, S. de R.L., de 18 de enero y 21 de marzo de 2012, relativo al proyecto de inversión “Planta de secado” de Dixon en Oaxaca, y

h. “Mineral Commodity Summaries 2012”, obtenido de la página de Internet http://www.minerals.usgs.gov.

JJJ. Los siguientes artículos y notas periodísticas:

a. “Exhorta SS evitar adquirir útiles escolares de origen chino”, publicado el 11 de agosto de 2010 por “El Heraldo de Tabasco”;

b. “Piratería pone en la lona al comercio de útiles escolares”, publicado el 13 de agosto de 2012 por “Milenio”, Edición Monterrey, obtenido de la página de Internet http://monterrey.milenio.com, y

c. “Detectan lápices chinos con plomo en Laredo”, publicado el 14 de agosto de 2007 en la página de Internet http://www.elgrafico.mx.

KKK. Las siguientes cartas y comunicaciones de:

a. 10 de octubre del 2012, del Director General de Dixon Ticonderoga, dirigida al Director General de Grupo Fila Dixon, en la que señala que no hay fabricantes de lápices en Canadá y que incluso, Dixon Ticonderoga cerró su planta desde 1989 en dicho país;

b. 18 de octubre de 2012, del Presidente de la AMFIES, dirigida al Administrador Central de Investigación Aduanera, en la que solicita se dé seguimiento a los expedientes de investigación referentes a las importaciones de lápices supuestamente originarias de Canadá;

c. 1 y 31 de julio, y 31 de octubre de 2012, del Gerente General de la AMFIES, dirigidas al Jefe de la UPCI, en las que se expresa la preocupación de la industria nacional por el incremento de las importaciones originarias de China y confirma que Dixon representa el 100% de la producción nacional;

d. 31 de julio de 2012 del Gerente General de la AMFIES, dirigida a Dixon, en la que se señala el volumen total del mercado de lápices de grafito y de color en México, así como el volumen de importación y distribución de dicho mercado;

e. los días primero de junio, agosto, septiembre, noviembre y diciembre de 2011, y enero, febrero, marzo, abril y mayo de 2012, en las que se ponen a consideración de Dixon las tarifas de flete marítimo que ofrece una empresa transportista;

f. 9 de octubre del 2012, emitida por el Presidente de la Asociación Canadiense de Productos de Oficina (“COPA”, por las siglas en inglés de Canadian Office Products Association), en la que señala que no existen empresas dedicadas a la fabricación de lápices de madera en Canadá;

g. 23 de julio de 2012, del propietario de Papelería y Mercería Paola, S.A. de C.V., dirigida al Director de ventas de Grupo Fila Dixon, en la que señala que ha notado un fuerte incremento de los productos importados de China y que dicha mercancía es de bajo costo, lo que ha propiciado una disminución en sus ventas;

h. 23 de enero de 2013, de Beijing Fila Dixon, dirigida al Presidente de Dixon, en la que se señala la disponibilidad de insumos para la fabricación de lápices en China;

i. 24 y 25 de enero de 2013, de una empresa productora en la India, dirigidas al Director General de Dixon en las que se expresan los términos y condiciones de venta en el mercado interno de la India, así como la disponibilidad de insumos para la fabricación de lápices en China y la India;

j. 29 de junio de 2012 de una empresa productora en la India, dirigida al Vicepresidente de Grupo Fila Dixon y Dixon, en la que se señala que las facturas que les fueron proporcionadas incluyen el costo del flete, así como el porcentaje del flete;

k. 18 de junio de 2012, del propietario de Papelería del Real, S.A. de C.V., dirigida a un Director de ventas, a través de la cual manifiesta que las importaciones de lápices de grafito y de color originarias de China, están afectando las ventas de las marcas Mapita y Blanca Nieves, y

l. sin fecha de una empresa productora en la India, dirigida al Jefe de la UPCI, en la que se expresa el volumen y precio de venta de dicha empresa en el mercado interno de la India, así como su participación en el mercado y capacidad productiva.

G. Requerimientos de información

17. El 17 de diciembre 2012 la Secretaría requirió información a Lapicera Mexicana, S.A. de C.V. (“Lapimex”), al Instituto Nacional de Estadística y Geografía y a la Administración Central de Investigación Aduanera. El 8 de enero de 2013 Lapimex respondió al requerimiento formulado por la Secretaría.

18. El 23 de enero de 2013 la Secretaría requirió información a Comercial Berol, S. de R.L. de C.V. El 16 de enero de 2013 Newell Rubbermaid de México, S. de R.L. de C.V., respondió a dicho requerimiento.

CONSIDERANDOS

A. Competencia

19. La Secretaría es competente para emitir la presente Resolución, conforme a lo dispuesto en los artículos 16 y 34 fracciones V y XXXI de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción V y 15 fracción I del Reglamento Interior de la Secretaría; 5 y 12.1 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), y 5 fracción VII y 52 fracciones I y II de la LCE.

B. Legislación aplicable

20. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, estos 3 últimos de aplicación supletoria.

C. Protección de la información confidencial

21. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial de que ella misma se allegue, de conformidad con los artículos 80 de la LCE, 152 y 158 del RLCE y 6.5 del Acuerdo Antidumping. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Legitimidad procesal

22. De conformidad con lo señalado en los puntos 68 a 72 de la presente Resolución, la Secretaría determina que la Solicitante está legitimada para solicitar el inicio de la investigación conforme a los artículos 50 de la LCE y 5.4 del Acuerdo Antidumping.

E. Periodo investigado y analizado

23. Para efectos de esta investigación la Secretaría fija como periodo investigado el comprendido del 1 de octubre de 2011 al 30 de septiembre de 2012 y como periodo de análisis de daño el comprendido del 1 de octubre de 2009 al 30 de septiembre de 2012.

F. Análisis de discriminación de precios

1. Precio de exportación y ajustes

24. Para acreditar el precio de exportación de la mercancía investigada, Dixon utilizó información de importaciones originarias de China, obtenida del SAT, correspondiente al periodo investigado. La base de datos del SAT incluye datos como el número de pedimento, fecha de pago, registro federal de contribuyentes del importador, clave del documento (régimen), valor comercial y valor en aduana en pesos (moneda de curso legal en México), tipo de cambio, cantidad en piezas, descripción de la mercancía, fracción arancelaria, país de origen, entre otros. La base no incluye el término de venta.

26. Dixon indicó que utilizó el valor comercial reportado en la base de datos, el cual indica que es equivalente al precio ex fábrica del producto investigado al no incluir incrementables como flete y seguro, por lo que no propuso ajustes al precio de exportación.

27. Obtuvo un precio de exportación promedio ponderado del periodo investigado en dólares por pieza, al dividir la suma total del valor comercial en dólares entre la cantidad total.

29. La Secretaría observó que la mayoría de las operaciones de importación de la base de datos del SICM se realizaron en términos costo, seguro y flete (“CIF” por las siglas en inglés de Cost, Insurance and Freigth) y libre a bordo (“FOB” por las siglas en inglés de Free On Board), por lo que requieren ajustarse por términos y condiciones de venta. En particular, las operaciones en términos CIF requieren ajustarse por flete y seguro marítimos, y flete terrestre en China, mientras que las que se realizaron en términos FOB, únicamente requieren ajustarse por flete terrestre en China, sin embargo, la Secretaría no contó con la información para realizar los ajustes correspondientes, por lo que la determinación del precio de exportación en estas condiciones resulta en un precio conservador. En la siguiente etapa de la investigación, la Secretaría realizará las diligencias necesarias a fin de allegarse de la información pertinente y determinar el monto de los ajustes al precio de exportación.

30. Con fundamento en el artículo 40 del RLCE, la Secretaría obtuvo un precio de exportación promedio ponderado en dólares por pieza, que resultó de dividir el total del valor en aduana, expresado en dólares en la base de datos del SICM, entre el volumen total de las importaciones de los lápices de grafito y de color durante el periodo investigado.

2. Valor normal y ajustes

32. El párrafo 15 inciso a) punto ii) del Protocolo de Adhesión, faculta al país importador a utilizar una metodología que no se base en una comparación estricta con los precios internos o los costos en China. Conforme al artículo 33 de la LCE esa metodología consiste en tomar como valor normal el precio del producto idéntico o similar en un tercer país con economía de mercado que pueda ser considerado como sustituto del país con economía centralmente planificada, independientemente del nombre con el que se le designe. Conforme al artículo 48 del RLCE, el país sustituto es un tercer país con economía de mercado similar al país exportador, similitud que se debe definir de manera razonable, de tal modo que el valor normal en el país exportador, en ausencia de una economía planificada, pueda aproximarse sobre la base del precio interno en el país sustituto.

33. La Solicitante propuso utilizar a la India como país sustituto de China para efectos del cálculo del valor normal de los lápices de grafito y de color. La Secretaría evaluó esta propuesta conforme a lo establecido en los artículos 33 de la LCE y 48 del RLCE.

a. Selección del país sustituto

34. Para justificar que la India es el país sustituto con una similitud razonable, Dixon proporcionó los siguientes argumentos y pruebas:

a. la India es una economía de mercado;

b. la India es un país productor de lápices de grafito y de colores. Lo sustentó con el estudio “Writing and Marking Instruments- A Global Strategic Business Report”. De acuerdo con ese estudio, la India figura como uno de los principales actores en el mercado mundial de productos de escritura, en el que se incluye la mercancía investigada, de acuerdo a las ventas mundiales;

c. el proceso de fabricación en China y la India es similar. La India utiliza los mismos materiales e insumos que se emplean en China para la fabricación de los lápices, lo que implica que los costos de producción son semejantes a los de China, si ésta tuviera una economía de mercado. Dixon presentó una carta firmada por su Vicepresidente de Operaciones, en la que explica en qué consiste el proceso productivo, así como fotografías de la maquinaria y materiales que utilizan empresas en la India y en China;

d. la India posee disponibilidad de insumos al ser el segundo mayor productor de grafito, uno de los insumos básicos para la fabricación de lápices, sólo detrás de China. En 2011 la India alcanzó una producción de 140 mil toneladas métricas y tiene reservas de 11 millones de toneladas métricas. China produce 600 mil toneladas métricas con reservas por 55 millones de toneladas métricas. Hechos que Dixon documentó con el estudio “Mineral Commodity Summaries 2012”;

e. la estructura de mercado de la industria de instrumentos de escritura en la India se conformó en el 2011 por al menos 22 empresas que participan con más del 47% de las ventas de esa industria. En China, en el 2012, la estructura de la industria la conformaron al menos 30 empresas con una participación de mercado de 45%. Dixon documentó lo anterior con los estudios “Passport. Writing Instruments” para China de septiembre de 2012 y para la India de octubre del mismo año.

f. la industria de instrumentos de escritura en la India creció 12% en el 2012, mientras que en China creció 13% en el mismo año. Dixon documentó lo anterior con los estudios señalados en el inciso anterior;

g. a partir de los estudios que presentó Dixon se obtuvieron datos para el mercado específico de lápices que se resumen en la Tabla 3;

Tabla 3. Indicadores de la industria de lápices en la India y China

|

Indicador |

2011 |

2012 |

2017 |

|

INDIA |

|||

|

Unidades vendidas (mill. piezas) |

1,640.6 |

1,703.5 |

2,105.3 |

|

Ventas (mill. INR) |

7,762.6 |

8,555.3 |

11,480.6 |

|

Crecimiento anual (% volumen) |

n.d |

3.8 |

- |

|

Crecimiento anual (% valor) |

n.d |

10.2 |

- |

|

Pronóstico de crecimiento anual (% volumen) |

- |

- |

4.3 |

|

Pronóstico de crecimiento anual (% valor) |

- |

- |

6.1 |

|

CHINA |

|||

|

Unidades vendidas (mill. piezas) |

2,348.8 |

2,454.6 |

3,141.7 |

|

Ventas (mill. RMB) |

1,200.0 |

1,316.2 |

1,788.4 |

|

Crecimiento anual (% volumen) |

n.d |

4.5 |

- |

|

Crecimiento anual (% valor) |

n.d |

9.7 |

- |

|

Pronóstico de crecimiento anual (% volumen) |

- |

- |

5.1 |

|

Pronóstico de crecimiento anual (% valor) |

- |

- |

6.3 |

h. la India comercializa lápices (exportaciones e importaciones) al igual que China. Según las cifras obtenidas por la Solicitante del sistema de información GTIS, empresas de la India exportaron en el periodo de enero a octubre de 2011 un total de 489,820,000 piezas a través de la subpartida 9609.10, referente a lápices y crayones, en tanto que para el mismo periodo de 2012, exportó un total de 661,200,000 piezas. Las importaciones fueron de 79,420,000 y 80,560,000 piezas en 2011 y 2012, respectivamente. Las exportaciones de China para el periodo enero a diciembre de 2011 y 2012 fueron de 6,885,030,000 y 6,865,650,000 piezas, respectivamente, mientras que sus importaciones fueron de 54,910,000 y 39,520,000 piezas, respectivamente;

i. el PIB anual de la India en 2011 contribuyó con el 2.74% del PIB mundial como integrante del grupo de los BRICS (Brasil, Rusia, la India, China y Sudáfrica), grupo al que también pertenece China. A los países de este grupo se les considera comparables por su amplia disponibilidad de recursos naturales, tasas de crecimiento económico similares, similitud en población, entre otros indicadores;

j. tanto China como la India se encuentran entre las 30 primeras economías que más han mejorado a lo largo del tiempo en materia de competitividad. Dixon documentó lo anterior con información que obtuvo de la página de Internet http://www.hacienda.gob.mx/ SALAPRENSA/doc_informe_vocero/2012/vocero_37_2012.pdf, y

k. en 2011 China registró la mayor tasa de crecimiento de productividad en el mundo con 8.8%, la India lo hizo con 5.2%. La tasa de crecimiento del trabajo en la India fue 7 veces más grande que la de China (2.2% en la India frente a 0.3 % en China), según datos documentados por Dixon con base en información obtenida de la página de Internet http://www.hacienda.gob.mx/SALAPRENSA/ doc_informe_vocero/2012/vocero_37_2012.pdf.

36. La Secretaría analizó las pruebas que presentó la Solicitante y observó que en la India, existe una industria productora de la mercancía similar a la mercancía objeto de investigación.

37. Según las pruebas que proporcionó la Solicitante y que analizó la autoridad, el proceso productivo en la India es similar al proceso de fabricación que se emplea en China para la mercancía investigada. También corroboró que la India tiene disponibilidad de grafito al igual que China.

38. La Secretaría observó que la India posee una industria de instrumentos de escritura, en la que se incluyen los lápices, de importancia a nivel mundial, con una estructura de mercado competitiva y formal, conforme a los estudios “Passport. Writing Instruments” para China en septiembre de 2012 y para la India en octubre del mismo año. También observó que en 2011 y 2012, el número de piezas de lápices que la India vendió alcanzó niveles similares a las que vendió China, y que en el 2012 el crecimiento fue similar en ambos países. Asimismo, observó que para ambos países se pronostica un crecimiento similar de piezas vendidas para el año 2017.

39. Respecto de los flujos comerciales, la Secretaría considera que independientemente de que las cifras que aportó Dixon no son comparables (ni en magnitud ni en periodo), los datos demuestran que esos países exportan e importan la mercancía investigada.

40. Adicionalmente, la Secretaría consultó la información disponible en la página de Internet de la OMC (http://www.wto.org) y corroboró que la India es un país que no está siendo investigado por países miembros, en materia de discriminación de precios y subvenciones, ni tiene medidas vigentes impuestas en relación con la mercancía investigada.

42. Con base en el análisis de la Secretaría que se describe en los puntos 35 al 41 de la presente Resolución, y de conformidad con los artículos 2.7 y 5.3 del Acuerdo Antidumping y segunda disposición suplementaria del párrafo 1 del artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, contenida en su Anexo I; 33 de la LCE; 48 del RLCE y 15 inciso a) del Protocolo de Adhesión, la Secretaría aceptó a la India como el país sustituto razonable de China, toda vez que dicha información permite presumir que el precio de los lápices de grafito en la India es el que razonablemente tendrían los lápices de grafito cuando se destinan al consumo interno de China, si ese país tuviera una economía de mercado.

b. Precios internos en el mercado del país sustituto

43. La Solicitante propuso calcular el valor normal con base en los precios internos de la India a partir de la información que obtuvo de una lista de facturas de venta que emitió una importante empresa fabricante de lápices en ese país.

44. Dixon señaló que los precios de los lápices contenidos en las facturas son netos de descuentos, reembolsos y bonificaciones. Presentó 92 operaciones de venta y copia de 67 facturas de venta que se encuentran dentro del periodo investigado. Los precios están expresados en rupias y son precios al mayoreo del fabricante a los distribuidores y almacenes. Adicionalmente, Dixon incluyó un listado que describe los tipos de lápices vendidos tanto de grafito como de color, contenidos las facturas de venta referidas.

45. La Solicitante indicó que los precios de venta de esta empresa son representativos y corresponden a ventas determinadas en el curso de operaciones comerciales normales. Agregó que dichas ventas se realizaron por encima del costo de producción y entre partes independientes. Documentó su dicho con una carta que firmó un funcionario autorizado de la empresa facturante.

47. Pese a que algunas de las facturas de venta tienen la leyenda “Tax invoice” (factura impuesto) y otras “Retail invoice” (factura de venta al por menor), la Solicitante señaló que la empresa facturante adoptó recientemente un nuevo sistema de facturación a fin de que se detallen los distintos tipos y montos de impuestos existentes en la India, pero que estos impuestos se reportarían por encima del precio de venta, por lo que no influyen en el cálculo del valor normal. Agregó que la leyenda “Retail invoice” que aparece con otro sistema de facturación no significa que se hayan realizado ventas al menudeo. Por lo anterior, la Secretaría determinó que no aplican ajustes por cargas tributarias o por niveles de comercio.

48. Dixon indicó que la gran mayoría de las ventas en la India se hacen mediante pago anticipado o inmediato, por lo que tampoco requieren ajustarse por crédito.

49. Por otra parte, Dixon manifestó que no existe una diferencia significativa entre el costo de fabricar un lápiz de grafito y uno de color. De acuerdo con la Solicitante, el costo incremental de una puntilla de color se compensa con el costo incremental del casquillo y la goma en el lápiz de grafito, por lo que tampoco fue necesario realizar un ajuste por diferencias en las características físicas.

50. De conformidad con los artículos 2.2 y 5.3 del Acuerdo Antidumping y 31 de la LCE la Secretaría aceptó la información que aportó la Solicitante para determinar el valor normal de los lápices de grafito y de color.

51. Con base en los montos y cantidades de las facturas de venta en la India y conforme al artículo 40 del RLCE, la Secretaría obtuvo un valor normal promedio ponderado en dólares por pieza. Para convertir las rupias a dólares utilizó el tipo de cambio promedio del periodo investigado que obtuvo Dixon de la página de Internet http://www.x-rates.com.

52. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 53 y 54 del RLCE, la Secretaría ajustó el valor normal por flete interno. La Secretaría aplicó a los precios internos el porcentaje a que se refiere el punto 46 de la presente Resolución.

3. Margen de discriminación de precios

53. De conformidad con los artículos 2.1 del Acuerdo Antidumping, 30 de la LCE y 38 del RLCE, la Secretaría comparó el precio de exportación con el valor normal y determinó que existen indicios suficientes para presumir que las importaciones de lápices de grafito y de color, originarias de China que ingresaron por la fracción arancelaria 9609.10.01 de la TIGIE, se realizaron en condiciones de discriminación de precios, con un margen de discriminación de precios superior al de minimis durante el periodo que comprende de octubre de 2011 a septiembre de 2012.

G. Análisis de daño y causalidad

1. Similitud de producto

55. La Solicitante manifestó que la mercancía objeto de solicitud y la de fabricación nacional son indistinguibles entre sí y que aunque se caracterizan por la longitud, grosor y dureza de su mina, la gama de lápices fabricados en México y China, es prácticamente la misma. Asimismo, señaló que son mercancías similares en virtud de que comparten las mismas características físicas, composición, usos y funciones, proceso productivo, clientes y canales de distribución.

a. Características físicas

57. Dixon señaló que la mercancía importada y la nacional tienen características y propiedades físicas similares. Para sustentarlo presentó pruebas de laboratorio sobre toxicidad, longitud, pegado, curvatura, excentricidad, eficiencia, resistencia, acabado, retención (aplicado al porta goma y la goma), realizadas por Laboratorio de Control Industrial, S.A. de C.V., dichas pruebas tienen como referencia la Norma Mexicana NMX-N-086-SCFI-2009.

59. A partir de dicha información, la Secretaría observó que ambas mercancías comparten los materiales e insumos con los que son fabricados, y que tienen las mismas características.

b. Proceso productivo

60. Dixon señaló que el proceso de fabricación de la mercancía investigada es sencillo y empleado mundialmente, que los lápices de cuerpo sólido no registraron cambios tecnológicos en muchas décadas. Los principales insumos son una mina de grafito o de color; para el cuerpo, una tablilla de madera, plástico o papel, entre otros materiales; pintura o lava y, en su caso, un casquillo metálico o una goma para borrar. En general, la fabricación de lápices consta de las etapas descritas en el punto 12 de la presente Resolución.

61. Para acreditar el proceso utilizado en la fabricación de lápices, la Solicitante presentó el proceso de producción de su empresa y el de Beijing Fila Dixon, avalados por personal de la empresa, así como el artículo “How pencils are made” extraído de la página de Internet de “The pencil pages” (http://www.pen cilpages.com).

62. La Secretaría analizó dicha información y observó que los procesos de producción en general, coinciden, pero que se refiere a los lápices con cuerpo sólido de madera; por lo que se requirió a Dixon para que indicara qué diferencias existen en relación con el proceso productivo de lápices de cuerpo diferente a los de madera.