|

Resolución que modifica las Disposiciones de carácter general aplicables a las instituciones de crédito |

|

Miércoles 28 de noviembre de 2012 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional Bancaria y de Valores.

La Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto en los Artículos 50, 96 Bis, primer párrafo, 97, 101, 102 y 134 Bis de la Ley de Instituciones de Crédito; así como 4, fracciones II y XXXVI, 6, 16, fracciones I, VII y XVI, y 19 de la Ley de la Comisión Nacional Bancaria y de Valores y con el acuerdo de su Junta de Gobierno, respecto del contenido de los Artículos 50 y 134 Bis de la citada Ley de Instituciones de Crédito, al amparo de lo dispuesto por el Artículo 12, fracción XV, de la mencionada Ley de la Comisión Nacional Bancaria y de Valores, y previa opinión favorable del Banco de México, en términos de lo dispuesto por el Artículo 50 de la propia Ley de Instituciones de Crédito, y

CONSIDERANDO

Que resulta conveniente fortalecer la composición del capital neto de las instituciones de crédito de manera consistente con el más reciente consenso internacional en la materia, conforme a los lineamientos establecidos por el Acuerdo de Capital emitido por el Comité de Supervisión Bancaria de Basilea (Acuerdo de Basilea III), el cual tiene como uno de sus objetivos que las instituciones bancarias a nivel internacional eleven su capacidad para enfrentar problemas financieros o económicos mediante la integración de un mayor capital y de mejor calidad;

Que es indispensable que ciertos títulos emitidos por las instituciones de banca múltiple, tengan la capacidad de absorber las pérdidas en las que hayan incurrido dichas instituciones cuando presenten un detrimento en su capital, ya sea a través de su conversión en títulos representativos del propio capital o mediante la pérdida de su valor convenida al momento de su emisión, a fin de ser reconocidos como integrantes del capital neto de las propias instituciones;

Que en términos del Acuerdo de Basilea III, el índice de capitalización mínimo (ICAP) se mantiene en un 8 por ciento y se prevén nuevos niveles mínimos para los elementos que componen la parte básica del capital neto, por lo que se establecen los componentes de capital básico (capital básico 1 y capital básico 2), en función de los conceptos que integran dichos componentes del capital básico, al tiempo que se incorpora un suplemento de conservación de capital de 2.5 por ciento del propio capital básico 1 sobre los activos ponderados sujetos a riesgo totales;

Que conforme a lo anterior y con base en lo dispuesto por el Artículo 50 de la Ley de Instituciones de Crédito, el cual prevé que esta Comisión Nacional Bancaria y de Valores mediante disposiciones de carácter general establecerá el procedimiento para el cálculo del ICAP aplicable a las instituciones de crédito, se establece un reconocimiento progresivo del capital neto, a efecto de dar cumplimiento a los presupuestos mínimos señalados por el Acuerdo de Basilea III;

Que a efecto de dar cumplimiento a los estándares planteados por el Acuerdo de Basilea III, serán clasificadas en la categoría V de las alertas tempranas las instituciones de banca múltiple que no cuenten con un ICAP de al menos 4.5 por ciento, sin que dicha clasificación por sí misma implique el inicio del respectivo procedimiento de revocación de la institución de que se trate, toda vez que para la ejecución de dicho procedimiento se estará a lo que para tales efectos señala la Ley de Instituciones de Crédito;

Que se estima necesario definir coeficientes de cumplimiento a los componentes de capital básico, los cuales se determinan tomando como base el propio ICAP a fin de que esta Comisión clasifique en categorías a las instituciones de banca múltiple, para efectos de la implementación de medidas correctivas, incluyendo la restricción en el pago de dividendos y compensaciones extraordinarias a las instituciones de banca múltiple que incumplan con el suplemento de conservación de capital básico 1;

Que resulta oportuno incorporar como una medida correctiva la presentación de un plan de conservación de capital, aplicable a aquellas instituciones de banca múltiple que cumpliendo con el capital regulatorio, presenten un ICAP inferior al 10 por ciento e igual o superior al 8 por ciento, esto es, que se encuentren clasificadas en la categoría II de medidas correctivas (alertas tempranas);

Que se estima pertinente dotar de certidumbre a las instituciones de crédito respecto de la forma conforme la cual deberán calcular los límites referidos en la Ley de Instituciones de Crédito respecto de las inversiones que realicen en sociedades, precisando el momento conforme al cual deberán realizar los cálculos correspondientes al cómputo de dichas inversiones y del propio capital neto, y

Que con lo anteriormente descrito y con el objeto de favorecer un marco regulatorio acorde con los estándares internacionales en materia de capital de las instituciones de crédito, que contribuya a mejorar la solidez y estabilidad del sistema bancario, ha resuelto expedir la siguiente:

RESOLUCION QUE MODIFICA LAS DISPOSICIONES DE CARACTER GENERAL APLICABLES A LAS INSTITUCIONES DE CREDITO

Se REFORMAN los Artículos 1, fracciones IX, XXVII, LXIX y CXIX; 2 Bis; 2 Bis 2, segundo párrafo; 2 Bis 5; 2 Bis 6; 2 Bis 7; 2 Bis 8; 2 Bis 9; 2 Bis 21; 2 Bis 22, fracción IV, segundo párrafo y fracción VIII, inciso b), segundo párrafo; 2 Bis 45, fracción III; 2 Bis 50; 2 Bis 55; 2 Bis 56; 2 Bis 57; 2 Bis 62; 2 Bis 95, fracciones I y II; 2 Bis 100, fracción IX, segundo párrafo; 2 Bis 109, segundo párrafo; 2 Bis 119, primer y tercer párrafos; 39 Bis, primer y segundo párrafos; 181, fracciones XIII, XIV y XV; 186, segundo párrafo; 220; 223, primer párrafo; 226, primer párrafo, fracción IV, primero y segundo párrafos, fracción V, primer y tercer párrafos; 227, primer párrafo; 229; 230; 231, fracción V; 232, segundo párrafo; 233, primer párrafo; 234, primer párrafo y fracción III; 235, primer párrafo; 236, primero y tercer párrafos; y 237, primer y tercer párrafos y 354 se ADICIONAN los Artículos 1, fracciones II, XXV, XXVI y LXXV, recorriéndose las fracciones de dicho artículo en su orden y según corresponda; un segundo párrafo al artículo 2 Bis 119, recorriéndose el actual segundo párrafo para ser tercero; 182 con una fracción VII, recorriéndose la actual VII para ser VIII; una Sección Segunda “De las Medidas Correctivas”, que abarca del Artículo 225 al 230; 225 fracciones III y IV; 225 Bis; 226 fracción V, con un segundo párrafo, recorriéndose los actuales segundo, tercero y cuarto párrafos para ser tercero, cuarto y quinto párrafos; 232, con un tercer párrafo, recorriéndose los actuales tercero y cuarto párrafos, para ser cuarto y quinto párrafos; 233 con una fracción IV; un Capítulo XIV “De las autorizaciones para realizar las inversiones con cargo a la parte básica del Capital Neto a que se refieren los Artículos 75, 88 y 89 de la Ley” al Título Quinto, el cual comprende el Artículo 354, recorriéndose la numeración del actual Capitulo XIV de dicho Título Quinto para ser Capítulo XV “Regulación adicional”, el cual comprende el Artículo 355, así como los Anexos 1-Q “Condiciones para considerar a los títulos representativos del capital social de las Instituciones como parte del capital básico 1”; 1-R “Condiciones para considerar a los títulos representativos del capital social de las Instituciones y a los Instrumentos de Capital como parte del capital básico 2” y 1-S “Condiciones para considerar a los títulos representativos del capital social de las Instituciones y a los Instrumentos de Capital como parte complementaria”; se DEROGAN los Artículos 234, fracción IV; y 236, cuarto párrafo, y se SUSTITUYEN los Anexos 1-A “Integración de los grupos de riesgo”; 1-B “Mapeo de Calificaciones y grados de riesgo”; 1-G “Mapeo de Calificaciones y grados de riesgo para Esquemas de Bursatilización”; 1-K “Requisitos para opciones de recompra”, 1-O “Revelación de información relativa a la capitalización” y 34 “Indicadores financieros” de las “Disposiciones de carácter general aplicables a las instituciones de crédito”, publicadas en el Diario Oficial de la Federación el 2 de diciembre de 2005, modificadas mediante Resoluciones publicadas en el citado Diario Oficial el 3 y 28 de marzo, 15 de septiembre, 6 y 8 de diciembre de 2006, 12 de enero, 23 de marzo, 26 de abril, 5 de noviembre de 2007, 10 de marzo, 22 de agosto, 19 de septiembre, 14 de octubre, 4 de diciembre de 2008, 27 de abril, 28 de mayo, 11 de junio, 12 de agosto, 16 de octubre, 9 de noviembre, 1 y 24 de diciembre de 2009, 27 de enero, 10 de febrero, 9 y 15 de abril, 17 de mayo, 28 de junio, 29 de julio, 19 de agosto, 9 y 28 de septiembre, 25 de octubre, 26 de noviembre y 20 de diciembre de 2010, 24 y 27 de enero, 4 de marzo, 21 de abril, 5 de julio, 3 y 12 de agosto, 30 de septiembre, 5 y 27 de octubre y 28 de diciembre de 2011, 19 de junio y 5 de julio y 23 de octubre de 2012, para quedar como sigue:

“Indice…

Listado de Anexos

Anexos

Anexo 1-A a Anexo 1-P …

Anexo 1-Q Condiciones para considerar a los títulos representativos del capital social de las Instituciones como parte del capital básico 1

Anexo 1-R Condiciones para considerar a los títulos representativos del capital social de las Instituciones y a los Instrumentos de Capital como capital básico 2

Anexo 1-S Condiciones para considerar a los títulos representativos del capital social de las Instituciones y a los Instrumentos de Capital como parte complementaria.

Anexo 2 a Anexo 66”

“Artículo 1.- …

I. …

II. Activos Ponderados Sujetos a Riesgo Totales: al resultado de sumar los activos ponderados sujetos a riesgo de crédito previstos en el Capítulo III del Título Primero Bis; las posiciones ponderadas equivalentes sujetas a riesgo de mercado a que se refiere el Capítulo IV del Título Primero Bis y los activos ponderados equivalentes sujetos a Riesgo Operacional conforme a lo establecido en el Capítulo V del Título Primero Bis.

III. a VIII. …

IX. Apoyo Implícito: a los mecanismos que se instrumenten por una Institución con el fin de respaldar una operación de bursatilización adicionales a la obligación contractual original. Dentro de los Apoyos Implícitos quedarán incluidas las compras de posiciones de bursatilización que lleve a cabo una Institución originadora o cedente de los activos subyacentes, distintas a las compras que cumplan con lo establecido en la fracción I del Anexo 1-K de las presentes disposiciones.

X a XXIV. …

XXV. Capital Básico 1: a la parte básica del Capital Neto a que se refiere la fracción I del Artículo 2 Bis 6 que se reconozca en términos de lo dispuesto por el Artículo 2 Bis 9 de estas mismas disposiciones.

XXVI. Capital Básico 2: a la parte básica del Capital Neto a que se refiere la fracción II del Artículo 2 Bis 6 que se reconozca en términos de lo dispuesto por el Artículo 2 Bis 9 de estas mismas disposiciones.

XXVII. Capital Neto: al resultado que se determine de conformidad con el Artículo 2 Bis 9 de las presentes disposiciones.

XXVIII. a LXVIII. …

LXIX. Indice de Capitalización: al resultado de dividir el Capital Neto entre los Activos Ponderados Sujetos a Riesgo Totales, expresado en porcentaje redondeado a la centésima de punto porcentual más cercana.

LXX. a LXXIV. …

LXXV. Instrumentos de Capital: a los títulos a los que se refiere el Artículo 64 de la Ley, emitidos tanto en México como en mercados extranjeros, que cumplan con lo establecido en el Anexo 1-R o en el Anexo 1-S de las presentes disposiciones.

LXXVI. a CXVIII. …

CXIX. Reglas de Capitalización: a las disposiciones contenidas en el Título Primero Bis de las presentes disposiciones.

CXX. a CLIV. …”

“Artículo 2 Bis.- El presente título tiene por objeto fijar principios y lineamientos para que el Indice de Capitalización de las Instituciones refleje, con suficiente precisión y sensibilidad, la capacidad del capital para enfrentar los riesgos de dichas Instituciones, como son el crediticio, el de mercado y el operacional, a fin de favorecer el uso más eficiente del capital por parte de las propias Instituciones.

Para tales efectos, tratándose del riesgo de crédito podrá aplicarse alguno de los dos enfoques, un Método Estándar, al cual se refiere la Sección Segunda del Capítulo III del presente título, y otro basado en calificaciones internas, este último de tipo básico o avanzado, cuyo uso estará sujeto a lo dispuesto en la Sección Tercera del citado Capítulo III. En lo que se refiere al riesgo de mercado, las Instituciones utilizarán el método estándar. Para el Riesgo Operacional se podrán aplicar distintos métodos de complejidad creciente conforme a lo que se establece en el presente título.”

“Artículo 2 Bis 2.- …

En el caso del Método Estándar a que se refiere el presente título, la cartera de créditos se considerará neta de las correspondientes reservas crediticias constituidas que no computen como capital complementario en términos de lo dispuesto en la fracción III del Artículo 2 Bis 7 de estas disposiciones; los valores y otros activos, en su caso, se considerarán netos de las respectivas estimaciones, depreciaciones y castigos.”

“Artículo 2 Bis 5.- Las Instituciones deberán mantener un Capital Neto en relación con los riesgos de crédito, de mercado y operacional en que incurran en su operación, que no podrá ser inferior a la cantidad que resulte de sumar los requerimientos de capital por cada uno de dichos tipos de riesgo, en términos del presente título.

El Capital Neto estará compuesto por una parte básica y otra complementaria, en términos de lo señalado por el Artículo 2 Bis 9 de las presentes disposiciones.

El Indice de Capitalización mínimo requerido que las Instituciones deben mantener será igual a 8 por ciento.

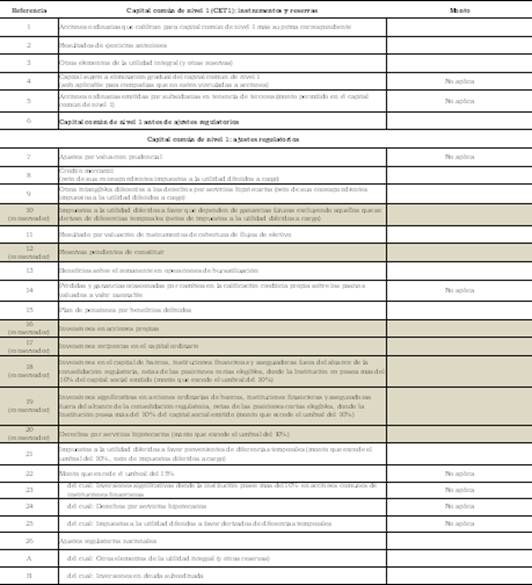

Artículo 2 Bis 6.- La parte básica del Capital Neto, se integrará por el capital básico 1 y el capital básico 2, que consideran los conceptos siguientes:

I. El capital básico 1 se integrará por:

a) La suma de los conceptos del capital contable que se enumeran a continuación, incluyendo, en su caso, sus incrementos por actualizaciones:

1. Títulos representativos del capital social de la Institución siempre que se cumpla con las condiciones establecidas en el Anexo 1-Q de las presentes disposiciones, incluyendo, en su caso, su prima en venta de acciones.

2. Aportaciones para futuros aumentos de capital, respecto de las cuales ya existe un acuerdo por parte de la asamblea de accionistas para dicho aumento y su respectiva suscripción.

3. Reservas de capital.

4. Resultados de ejercicios anteriores.

5. Resultado neto.

6. Resultado por valuación de títulos disponibles para la venta.

7. Resultado por valuación de instrumentos de cobertura de flujos de efectivo correspondientes a partidas cubiertas valuadas a valor razonable.

MENOS:

b) Las inversiones en cualquier instrumento de deuda cuyo pago por parte del emisor o deudor, según se trate, por haberlo así convenido, solamente pueda realizarse después de cubrir otros pasivos, entre las cuales quedan comprendidas las obligaciones subordinadas emitidas por otras entidades financieras.

c) Los beneficios sobre el remanente en operaciones de bursatilización, así como la utilidad o incremento en el valor de los activos, referidos en la fracción II del Artículo 2 Bis 56.

d) El monto de cualquier acción propia que la Institución adquiera de conformidad con lo previsto en la Ley.

e) Tratándose de inversiones en valores referenciados a índices de valores que a su vez incluyan inversiones en el capital de la Institución, así como en el de las entidades referidas en el inciso f) siguiente, la proporción que representen las acciones emitidas por la respectiva Institución o entidad en los propios índices. En todo caso, las posiciones largas se podrán considerar netas de las posiciones cortas, siempre que se trate de la misma exposición subyacente.

f) Las inversiones, incluyendo los efectos de valuación por el método que corresponda, en el capital de las entidades financieras a que se refieren los Artículos 89 de la Ley y 31 de la Ley para Regular las Agrupaciones Financieras. Adicionalmente, el faltante del capital mínimo regulatorio requerido por la autoridad, proporcional a la tenencia accionaria de las Subsidiarias Financieras sujetas a requerimientos de capital. También se considerarán todas las inversiones en acciones que se realicen en cualquier entidad financiera nacional o extranjera, considerando una a una dichas inversiones, sin perjuicio de que el capital de alguna de ellas provenga a su vez de otra de estas entidades financieras. Asimismo, las inversiones o aportaciones en el capital de empresas o en el patrimonio de fideicomisos u otro tipo de figuras similares que tengan por finalidad compensar y liquidar Operaciones celebradas en bolsa, salvo la participación de dichas empresas o fideicomisos en esta última. Tratándose de sociedades de inversión, únicamente se considerarán las inversiones en el capital fijo.

No

obstante lo anterior, tratándose de las inversiones que las Instituciones

realicen en el capital de organismos multilaterales de desarrollo o de fomento

de carácter internacional que cuenten con Calificación al emisor, igual o mejor

a las consideradas en el Grado de Riesgo 2 a largo plazo, se restará del

capital básico 1 un monto equivalente a:

1. 25 por ciento del valor de las inversiones cuando la Institución mantenga hasta el 10 por ciento del capital del citado organismo, o

2. 50 por ciento del valor de las inversiones cuando la Institución mantenga más del 10 por ciento del capital del citado organismo.

g) Las inversiones, incluyendo los efectos de valuación por el método que corresponda, en el capital de empresas relacionadas con la Institución en los términos de los Artículos 73, 73 Bis y 73 Bis 1 de la Ley. Tratándose de las inversiones en acciones que se deriven de capitalizaciones o daciones en pago de adeudos, y que antes de efectuarse dicha capitalización o dación en pago no se considerara a la correspondiente empresa como relacionada con la Institución en los términos de los artículos citados, se restarán del capital básico 1 transcurridos cinco años de haberse efectuado la capitalización o dación correspondiente.

Las inversiones a que se refiere este inciso, en tanto no sean restadas del capital, tendrán un requerimiento de capital de acuerdo con lo establecido en el Artículo 2 Bis 109 de estas disposiciones.

h) Las inversiones que las instituciones de banca de desarrollo realicen de acuerdo a sus leyes orgánicas, en capital de riesgo, se restarán en un monto equivalente al 50 por ciento del valor de la inversión.

Las inversiones a que se refiere este inciso, en tanto no sean restadas en su totalidad del capital, tendrán un requerimiento de capital de acuerdo con lo establecido en el Artículo 2 Bis 109 de estas disposiciones, por la parte no restada.

i) Las inversiones en acciones, distintas del capital fijo, de sociedades de inversión tanto de capitales como de objeto limitado, a las cuales se les dará el tratamiento previsto en los dos párrafos siguientes.

En el caso de

sociedades de inversión tanto de capitales como de objeto limitado que no se

encuentren cotizadas en la Bolsa, el portafolio de la sociedad se desagregará

en sus diversas posiciones individuales, considerando la participación que

tenga la Institución en dichas sociedades de inversión. La parte de la sociedad

de inversión invertida en instrumentos de deuda computará conforme a lo

dispuesto por la fracción V del Artículo 2 Bis 22 de estas disposiciones.

Para el caso

de las sociedades de inversión mencionadas en el párrafo anterior, que se

encuentren cotizadas en la Bolsa, la inversión se restará cuando la Institución

mantenga más del 15 por ciento del capital contable de la citada sociedad de

inversión.

Las inversiones a que se refiere este inciso que no sean restadas del capital, tendrán un requerimiento de capital de acuerdo con lo establecido en el Artículo 2 Bis 109 de estas disposiciones.

j) Las inversiones incluyendo los efectos de valuación por el método que corresponda, en el capital de sociedades distintas a las entidades financieras a que se refiere el inciso f) anterior, que sean a su vez accionistas de la propia Institución, de la sociedad controladora del grupo financiero, de las demás entidades financieras integrantes del grupo al que pertenezca la Institución o de las filiales financieras de estas.

k) Las reservas preventivas pendientes de constituirse, de acuerdo con lo dispuesto en el Capítulo V del Título Segundo de las presentes disposiciones, así como aquéllas constituidas con cargo a cuentas contables que no formen parte de las partidas de resultados o del capital contable.

Asimismo, la diferencia positiva entre las Pérdidas Esperadas Totales menos las Reservas Admisibles Totales, en el caso de que las Instituciones utilicen métodos basados en calificaciones internas en la determinación de sus requerimientos de capital.

l) Cualquier tipo de aportación, incluyendo sus accesorios, cuyos recursos se destinen a la adquisición de acciones de la sociedad controladora del grupo financiero, de las demás entidades financieras integrantes del grupo al que pertenezca la Institución o de las filiales financieras de estas. Asimismo, deberán restarse los Financiamientos que se destinen a la adquisición de acciones de las subsidiarias financieras de las entidades financieras integrantes del grupo al que pertenezca la Institución.

m) Los créditos que se otorguen y las demás Operaciones que se realicen en contravención a las disposiciones aplicables.

n) Las partidas que se contabilicen en el activo de la Institución como intangibles o que, en su caso, impliquen el diferimiento de gastos o costos en el capital de la Institución, tales como:

1. Los intangibles de cualquier tipo incluyendo el crédito mercantil, y

2. Cualquier partida con excepción de los activos fijos y los pagos anticipados menores a un año, que represente erogaciones o gastos cuyo reconocimiento en el capital contable se difiera en el tiempo.

Todos estos conceptos se considerarán netos de sus correspondientes amortizaciones y sus impuestos diferidos pasivos.

o) Las posiciones relacionadas con esquemas de primeras pérdidas en los que se conserva el riesgo o se proporciona protección crediticia hasta cierto límite de una posición, a que se refiere el Artículo 2 Bis 45 de estas disposiciones.

p) Los impuestos diferidos activos correspondientes al impuesto a la utilidad derivados de pérdidas fiscales y créditos fiscales por cualquier concepto; y la participación de los trabajadores en las utilidades diferidas.

q) El monto de los impuestos diferidos activos que no hayan sido considerados en el inciso p) anterior de la presente fracción, que rebasen el 10 por ciento de la cantidad positiva que resulte de restar, al importe de la suma de los conceptos referidos en el inciso a), el importe de la suma de los conceptos referidos en los incisos b) a p).

Los impuestos diferidos activos a los que se refiere este inciso podrán considerarse netos de los impuestos diferidos pasivos que correspondan a la misma autoridad fiscal y respecto de los cuales se tenga el derecho de compensar ante la citada autoridad. En ningún caso, se podrán considerar los impuestos diferidos pasivos que hayan sido contemplados para ajustar los montos referidos en el inciso n) anterior.

r) El monto agregado de las Operaciones Sujetas a Riesgo de Crédito a cargo de Personas Relacionadas Relevantes que rebase el 25 por ciento de la cantidad positiva que resulte de restar, al importe de la suma de los conceptos referidos en el inciso a) anterior, el importe de la suma de los conceptos referidos en los incisos b) a q) del presente artículo.

El monto a considerar dentro de las Operaciones Sujetas a Riesgo de Crédito a cargo de Personas Relacionadas Relevantes por concepto de operaciones con derivados, será el que corresponda a las posiciones netas a favor, determinadas conforme a lo dispuesto en el Artículo 238 de las presentes disposiciones.

El monto que rebase el 25 por ciento referido en el primer párrafo de este inciso, deberá considerarse neto de las correspondientes reservas crediticias constituidas, que no computen como capital complementario en términos de lo dispuesto en la fracción III del Artículo 2 Bis 7 de las presentes disposiciones.

Para efectos de lo establecido en este inciso, no se considerarán dentro del monto de las Operaciones Sujetas a Riesgo de Crédito a cargo de Personas Relacionadas Relevantes:

1. El monto de las líneas de crédito para operaciones de comercio exterior.

2. La parte cubierta de las propias Operaciones Sujetas a Riesgo de Crédito con garantías reales o personales otorgadas por personas distintas a las Personas Relacionadas Relevantes, siempre que no se trate, en el caso de las garantías reales, de valores u otros instrumentos financieros emitidos por o a cargo de Personas Relacionadas Relevantes.

3. La parte cubierta de las propias Operaciones Sujetas a Riesgo de Crédito con garantías reales otorgadas por Personas Relacionadas Relevantes, siempre que se trate de las establecidas en la fracción I, incisos a) a d) del Artículo 2 Bis 33 o en el Anexo 1-P y que cumplan con los requerimientos establecidos en el Anexo 1-E de las presentes disposiciones.

4. Las Operaciones Sujetas a Riesgo de Crédito respecto de las cuales las propias instituciones de banca múltiple, constituyan provisiones preventivas adicionales a las que deban crear como resultado del proceso de calificación de su Cartera Crediticia a las que se refiere el Artículo 39 Bis de las presentes disposiciones.

5. La parte no dispuesta de aquellos préstamos o créditos revocables.

6. Los créditos otorgados a un fideicomiso, sociedad mercantil u otro tipo de instrumento legal, en los que participe con un interés mayoritario alguna Persona Relacionada Relevante, cuyo único objeto sea el desarrollo de proyectos de inversión con fuente de pago propia, que cumplan tanto con los requisitos establecidos en el Anexo 19 de las presentes disposiciones, como con los siguientes:

i. La fuente de pago del respectivo proyecto deberá estar constituida únicamente por los ingresos o derechos de cobro que deriven de la realización, puesta en marcha o explotación del proyecto.

ii. El fideicomiso, sociedad mercantil, u otro tipo de instrumento legal, no podrá tener adeudos, ni haber otorgado garantías reales o personales, a favor de las Personas Relacionadas Relevantes, salvo obligaciones derivadas de la adquisición o arrendamiento de bienes, o la prestación de servicios contratados con dichas personas a precios de mercado.

iii. El comité técnico u órgano administrativo del fideicomiso, sociedad mercantil u otro tipo de instrumento legal, deberá garantizar que no se desvíen recursos destinados al desarrollo del respectivo proyecto.

iv. Las Personas Relacionadas Relevantes, no podrán bajo cualquier título tener participación a fin de mejorar la calidad crediticia del proyecto de inversión; ni otorgar apoyos implícitos o explícitos al proyecto en cuestión o responder por incumplimientos del proyecto.

v. Los activos del proyecto de inversión con fuente de pago propia se afecten a un fideicomiso de garantía para el pago del crédito, observándose lo establecido en el Anexo 1-P de las presentes disposiciones. Cuando la institución no otorgue el 100 por ciento del crédito al proyecto con fuente de pago propia, deberá quedar en garantía al menos, la parte alícuota o proporcional del porcentaje de crédito otorgado al proyecto.

II. El capital básico 2 se integrará por:

a) Los títulos representativos del capital social de la Institución que no hayan sido considerados en el capital básico 1 siempre que se cumpla con las condiciones establecidas en el Anexo 1-R de las presentes disposiciones, incluyendo, en su caso, su prima en venta de acciones, y

b) Los Instrumentos de Capital siempre que se cumpla con las

condiciones establecidas en el Anexo 1-R de las presentes disposiciones.

Tratándose de Instrumentos de Capital emitidos por instituciones de banca múltiple, solamente podrán incluirse aquellos que cumplan con el párrafo anterior si los títulos representativos del capital social de la propia institución de banca múltiple o de la sociedad controladora del grupo financiero al que, en su caso pertenezca, se encuentran inscritos en el Registro y cumplen con los requisitos de listado y mantenimiento de la bolsa en la que listen sus acciones, conforme a lo establecido en la Ley del Mercado de Valores y las disposiciones de carácter general que de ella emanen.

Cuando las instituciones de banca múltiple o la sociedad controladora del grupo financiero al que en su caso pertenezcan, en términos de lo dispuesto por el Reglamento Interior de la Bolsa, no se encuentren en posibilidad de inscribir sus títulos representativos del capital social en Bolsa en razón de su fecha de inicio de operaciones, dichas instituciones podrán considerar los instrumentos a que se refiere el primer párrafo del presente inciso, sin que les resulte aplicable lo dispuesto por el párrafo inmediato anterior.

Los conceptos referidos en las fracciones anteriores se reconocerán en términos de lo señalado por el Artículo 2 Bis 9 de las presentes disposiciones.

Artículo 2 Bis 7.- Para integrar la parte complementaria del Capital Neto, se considerarán los siguientes conceptos:

I. Los títulos representativos del capital social de la Institución que no hayan sido considerados en el capital básico 1 ni en el capital básico 2, y siempre que se cumpla con las condiciones establecidas en el Anexo 1-S de las presentes disposiciones, incluyendo, en su caso, su prima en venta de acciones.

II. Los Instrumentos de

Capital que no hayan sido considerados en el capital

básico 2 y siempre que se cumpla con las condiciones establecidas en el Anexo 1-S de las presentes

disposiciones.

Tratándose de Instrumentos de Capital emitidos por instituciones de banca múltiple, solamente podrán incluirse aquellos que cumplan con el párrafo anterior si los títulos representativos del capital social de la propia institución de banca múltiple o de la sociedad controladora del grupo financiero al que, en su caso pertenezca, se encuentran inscritos en el Registro y cumplen con los requisitos de listado y mantenimiento de la bolsa en la que listen sus acciones, conforme a lo establecido en la Ley del Mercado de Valores y las disposiciones de carácter general que de ella emanen.

Cuando las instituciones de banca múltiple o la sociedad controladora del grupo financiero al que en su caso pertenezcan, en términos de lo dispuesto por el Reglamento Interior de la Bolsa, no se encuentren en posibilidad de inscribir sus títulos representativos del capital social en Bolsa en razón de su fecha de inicio de operaciones, dichas instituciones podrán considerar los instrumentos a que se refiere el primer párrafo de la presente fracción, sin que les resulte aplicable lo dispuesto por el párrafo inmediato anterior.

El

importe de los instrumentos referidos en esta fracción computará como capital

complementario en función del plazo por vencer o de la

correspondiente amortización, de conformidad con lo siguiente:

Plazos y Porcentajes, Parte

Complementaria

|

Plazo en años respecto de

la fecha de las correspondientes amortizaciones o vencimientos |

Porcentajes del saldo

insoluto |

|

Más de 5 Más de 4 y hasta 5 Más de 3 y hasta 4 Más de 2 y hasta 3 Más de 1 y hasta 2 Hasta 1 |

100 80 60 40 20 0 |

III. Las reservas preventivas generales

constituidas hasta por un monto que no exceda del 1.25 por ciento de los

activos ponderados por riesgo de crédito, correspondientes a las Operaciones en

las que se utilice el Método Estándar para calcular el requerimiento de capital

por riesgo de crédito.

Adicionalmente, se sumará la diferencia positiva de las Reservas Admisibles Totales menos las Pérdidas Esperadas Totales, hasta por un monto que no exceda del 0.6 por ciento de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el método basado en calificaciones internas para calcular el requerimiento de capital por riesgo de crédito.

Para determinar los límites señalados en esta fracción se utilizará el monto de los activos ponderados por riesgo de crédito del mes para el que se esté realizando el cómputo.

Los conceptos referidos en el presente artículo se reconocerán en términos de lo señalado por el Artículo 2 Bis 9 de las presentes disposiciones.

Artículo 2 Bis 8.- Las Instituciones, al tomar en cuenta los conceptos del capital básico 1 a que se refiere la fracción I del Artículo 2 Bis 6 de las presentes disposiciones, deberán restar, en el rubro a que correspondan, las inversiones realizadas por el “fondo de reservas para pensiones, jubilaciones y demás prestaciones del personal”.

Asimismo, para determinar el monto de los activos en riesgo de crédito, las inversiones en valores realizadas por el “fondo de reservas para pensiones, jubilaciones y demás prestaciones del personal”, que no se hayan restado del capital, computarán de la manera siguiente:

I. Tratándose de títulos de deuda, en el grupo a que corresponda el emisor, y

II. En el caso de inversiones en acciones, estas formarán parte del grupo IX al que se refiere el Artículo 2 Bis 21 de las presentes disposiciones.

Lo señalado en este artículo será aplicable solamente cuando el fondo de pensiones de la Institución sea de “beneficios definidos”.

Artículo 2 Bis 9.- Para efectos de determinar el Capital Neto, las Instituciones se sujetarán al procedimiento siguiente:

Capital Neto = Parte

básica + Parte complementaria

En donde:

Parte básica o

capital básico = CB1 + CB2

Parte

complementaria o capital complementario = CC

Al respecto, los factores de CB1, CB2 y CC, se reconocerán en términos de las fracciones siguientes, según corresponda:

I. Las Instituciones reconocerán de manera ilimitada los conceptos que integran la parte básica y complementaria de su Capital Neto referidas en los Artículos 2 Bis 6 y 2 Bis 7 de las presentes disposiciones, respectivamente, siempre que cumplan con todas las condiciones siguientes:

a) El monto del capital básico 1 a que se refiere la fracción I del Artículo 2 Bis 6 sea igual o mayor a 7 por ciento de los Activos Ponderados Sujetos a Riesgo Totales;

b) El monto de la parte básica referida en el Artículo 2 Bis 6 sea igual o mayor a 8.5 por ciento de los Activos Ponderados Sujetos a Riesgo Totales, y

c) El monto de la suma de la parte básica y la parte complementaria referidas en los Artículos 2 Bis 6 y 2 Bis 7, respectivamente, sea igual o mayor a 10.5 por ciento de los Activos Ponderados Sujetos a Riesgo Totales.

Para efectos de la fórmula señalada en el presente artículo, se reconocerán los valores siguientes:

CB1 = Monto del capital básico 1 a que se refiere la fracción I del Artículo 2 Bis 6, sin limitación alguna.

CB2 = Monto del capital básico 2 a que se refiere la fracción II del Artículo 2 Bis 6, sin limitación alguna.

CC = Monto del capital complementario a que se refiere el Artículo 2 Bis 7 de las presentes disposiciones, sin limitación alguna.

II. En caso de que alguna Institución no cumpla con lo dispuesto en la fracción anterior, el capital básico 1, el capital básico 2 y la parte complementaria de su Capital Neto, referidos en la fracción II del Artículo 2 Bis 6 y en el Artículo 2 Bis 7, respectivamente, tendrán un reconocimiento limitado, conforme a lo siguiente:

a) Solamente se podrá considerar el capital básico 2 a que se refiere la fracción II del Artículo 2 Bis 6 de las presentes disposiciones, sumado con el capital básico 1 a que se refiere la fracción I de ese mismo precepto, hasta un porcentaje de 9.99 por ciento de los Activos Ponderados Sujetos a Riesgo Totales. En caso de que la suma del capital básico 1 y capital básico 2, antes mencionados, no alcance un porcentaje de hasta 9.99 por ciento de los Activos Ponderados Sujetos a Riesgo Totales, las Instituciones podrán reconocer capital complementario conforme al inciso b) siguiente.

b) Solamente se podrá considerar el capital complementario a que se refiere el Artículo 2 Bis 7, sumado con el capital básico que resulte del reconocimiento previsto en el inciso a) anterior, hasta un porcentaje de 9.99 por ciento de los Activos Ponderados Sujetos a Riesgo Totales.

Para efectos de la fórmula señalada en el presente artículo, se reconocerán los valores siguientes:

CB1 = Monto del capital básico 1 a que se refiere la fracción I del Artículo 2 Bis 6.

En caso de que una Institución solamente cuente con CB1, o bien, no pueda reconocer CB2 y CC conforme a la presente fracción, solamente se reconocerá CB1 hasta un 9.99 por ciento de los Activos Ponderados Sujetos a Riesgo Totales.

CB2 = Monto a considerar del capital básico 2 referido en la fracción II del Artículo 2 Bis 6 de las presentes disposiciones, que sumado al CB1 y al CC sea equivalente a 9.99 por ciento de los Activos Ponderados Sujetos a Riesgo Totales.

CC = Monto a considerar del capital complementario referido en el Artículo 2 Bis 7 de las presentes disposiciones, que sumado a la parte básica referida en el Artículo 2 Bis 6 no supere el 9.99 por ciento de los Activos Ponderados Sujetos a Riesgo Totales.

Para efectos de lo dispuesto por las presentes disposiciones y por la Ley, la parte básica del Capital Neto o capital básico, deberá entenderse indistintamente como la suma del CB1 y CB2 que resulten aplicables en términos del primer párrafo del presente artículo. Asimismo, respecto de las referencias efectuadas en las presentes disposiciones y en la Ley al concepto de capital complementario, se estará a lo dispuesto por el primer párrafo del presente artículo.”

“Artículo 2 Bis 21.- Los grupos IX y X se

integrarán por lo siguiente:

I. El grupo IX se integrará por cualquier Operación sujeta a riesgo de crédito no comprendida en los grupos del I a VIII ni en la fracción II del presente artículo; sin incluir a las líneas de crédito no comprometidas, teniendo una ponderación por riesgo de crédito de 100 por ciento.

II. El grupo X se integrará por lo siguiente:

a) Las Operaciones que presenten algún incumplimiento y que hubieran sido concertadas bajo un esquema de libre entrega, con un plazo determinado para que se verifique la contraprestación, sobre:

1. Sistemas de liquidación que no sujeten la transferencia de instrumentos financieros a la transferencia de fondos de forma simultánea.

2. Sistemas de liquidación de divisas que no aseguren que la transferencia en firme de una moneda se produce única y exclusivamente si se realiza la transferencia en firme de la otra u otras monedas.

Los pagos

o entregas realizados por la Institución tendrán una ponderación por riesgo de

crédito de 1250 por ciento, después de cinco días hábiles de haberse incumplido

la contraprestación.

b) Las inversiones, incluyendo los efectos de valuación por el método que corresponda, en el capital de empresas a las que se refiere el Artículo 75 de la Ley, tanto las no cotizadas comprendidas en cualquier fracción, como las cotizadas en alguna bolsa de valores reconocida por las autoridades financieras mexicanas comprendidas en la fracción III de dicho artículo, distintas a las mencionadas en el inciso g) de la fracción I del Artículo 2 Bis 6 de las presentes disposiciones, las cuales tendrán una ponderación por riesgo de crédito de 1250 por ciento, siempre que sean adquiridas por:

1. Capitalizaciones de adeudos o dación en pago, y la correspondiente tenencia de las acciones sea de más de cinco años.

2. Cualquier motivo distinto al señalado en el numeral 1 anterior, y en cualquier tiempo.

Las inversiones referidas en este inciso adquiridas por capitalización de adeudos o dación en pago, durante los primeros cinco años de su adquisición tendrán un requerimiento de capital de acuerdo con lo establecido en el Artículo 2 Bis 109 de estas disposiciones.

Artículo 2

Bis 22.- …

I. a III. …

IV. ...

Las Operaciones que conforme a lo dispuesto por el inciso r) de la fracción I del Artículo 2 Bis 6 de las presentes disposiciones, hayan sido deducidas del capital, tendrán un factor de conversión a riesgo crediticio de cero por ciento.

V. a VII. …

VIII. Tratándose de coberturas de riesgo de crédito que otorguen las Instituciones a través de:

a) …

b) …

Adicionalmente, si la Institución actúa como vendedora de protección en un “derivado de rendimiento total”, el riesgo de crédito de la operación de intercambio de flujos (“swap”), a que se refiere el supuesto previsto en el inciso b), fracción XII del Artículo 2 Bis 100, computará conforme a lo mencionado en la fracción I de este artículo.

…

…

…”

“Artículo 2 Bis 45.- …

I. y II. …

III. Tratándose de Garantías bajo el Esquema de Primeras Pérdidas en los que se conserva el riesgo o se proporciona protección crediticia hasta cierto límite de una posición, las Instituciones deberán deducir de su capital básico 1 a que se refiere la fracción I del Artículo 2 Bis 6, el capital asociado al importe asumido en riesgo.

IV. …

…”

“Artículo 2 Bis 50.- Las Instituciones estarán obligadas a mantener capital para la totalidad de sus posiciones vinculadas a Esquemas de Bursatilización, incluidas las inversiones en títulos de bursatilización de activos, en tramos subordinados, otorgamiento de una mejora crediticia o línea de crédito por liquidez, así como las posiciones procedentes de proporcionar coberturas de riesgo de crédito a una operación de bursatilización, conforme a lo establecido en el presente apartado.

Cuando una Institución preste Apoyo Implícito a una bursatilización, estará obligada a mantener capital para todos los activos subyacentes de la citada estructura que se estén respaldando, como si estos no hubieran sido bursatilizados.

Asimismo, cuando una Institución preste Apoyo Implícito a una bursatilización en la que actúe como originadora o cedente de los activos subyacentes, estará obligada a mantener capital para todos los activos subyacentes de los Esquemas de Bursatilización vigentes de los cuales haya sido originadora o cedente, como si estos no hubieran sido bursatilizados.

Adicionalmente, las Instituciones estarán obligadas a revelar al público a través de notas en sus estados financieros si han prestado algún Apoyo Implícito y su efecto sobre el Capital Neto.”

“Artículo 2 Bis 55.- En el Método Estándar para obtener el requerimiento de capital para las posiciones vinculadas a Esquemas de Bursatilización por su exposición a riesgo de crédito, se multiplicará el monto de los activos ponderados por riesgo, obtenidos conforme el presente artículo, por el 8 por ciento de cargo de capital.

El monto de los activos ponderados por riesgo para una posición de bursatilización asumida por una Institución actuando como inversionista, se obtendrá multiplicando el valor de las posiciones de bursatilización calculado de conformidad con los Criterios Contables, por el factor de ponderación que corresponda al grado de riesgo asociado a la Calificación que haya sido asignado a la citada posición.

Ponderaciones por Riesgo para

el Método Estándar según Grados de Riesgo a Largo Plazo Escala Global

|

Grado

de Riesgo |

Grado

1 |

Grado

2 |

Grado

3 |

Grado

4 |

Grado

5 o No

Calificados |

|

Factor

de Ponderación por Riesgo |

20% |

50% |

100% |

350% |

1250% |

Ponderaciones por Riesgo para

el Método Estándar según Grados de Riesgo a Largo Plazo Escala Local

|

Grado

de Riesgo |

Grado

1 |

Grado

2 |

Grado

3 |

Grado

4 |

Grado

5 o No

Calificados |

|

Factor

de Ponderación por Riesgo |

20% |

50% |

100% |

350% |

1250% |

Ponderaciones por Riesgo para

el Método Estándar según Grados de Riesgo a Corto Plazo Escalas Local y Global

|

Grado

de Riesgo |

Grado

1 |

Grado

2 |

Grado

3 |

Grado

4, 5 o No Calificados |

|

Factor

de Ponderación por Riesgo |

20% |

50% |

100% |

1250% |

En el caso de posiciones registradas en cuentas de orden, las Instituciones deberán aplicar un factor de conversión crediticio, conforme con lo establecido en los tratamientos específicos a que hace referencia el Subapartado C de la presente sección. Tratándose de posiciones con una Calificación, el factor de conversión crediticio será de 100 por ciento.

Tratándose de Esquemas de Bursatilización en los cuales los activos subyacentes están conformados por títulos o posiciones de bursatilización, el monto de los activos ponderados por riesgo se obtendrá multiplicando el valor de las posiciones de estos esquemas, calculado de conformidad con los Criterios Contables, por el factor de ponderación que corresponda al grado de riesgo asociado a la Calificación que haya sido asignada a la citada posición, de conformidad con las tablas siguientes.

Ponderaciones por Riesgo para

el Método Estándar según Grados de Riesgo a Largo Plazo Escala Global para el

caso de Esquemas de Bursatilización del párrafo anterior

|

Grado

de Riesgo |

Grado

1 |

Grado

2 |

Grado

3 |

Grado

4 |

Grado

5 o No

Calificados |

|

Factor

de Ponderación por Riesgo |

40% |

100% |

225% |

650% |

1250% |

Ponderaciones por Riesgo para

el Método Estándar según Grados de Riesgo a Largo Plazo Escala Local para el

caso de Esquemas de Bursatilización del párrafo anterior

|

Grado

de Riesgo |

Grado

1 |

Grado

2 |

Grado

3 |

Grado

4 |

Grado

5 o No

Calificados |

|

Factor

de Ponderación por Riesgo |

40% |

100% |

225% |

650% |

1250% |

Ponderaciones por Riesgo para

el Método Estándar según Grados de Riesgo a Corto Plazo Escalas Local y Global

para el caso de Esquemas de Bursatilización del párrafo anterior

|

Grado

de Riesgo |

Grado

1 |

Grado

2 |

Grado

3 |

Grado

4, 5 o No Calificados |

|

Factor

de Ponderación por Riesgo |

40% |

100% |

225% |

1250% |

La asociación entre grados de riesgo y Calificaciones, que se prevén en todas las tablas de este artículo, se hará en términos de lo previsto por el Anexo 1-G de las presentes disposiciones.

Artículo 2 Bis 56.- Los

aspectos procedimentales para los Esquemas de Bursatilización serán los

siguientes:

I. Cuando las Instituciones actuando como originadoras:

a) Posean, conserven o adquieran posiciones de bursatilización, requerirán capital para dichas posiciones. Para tales efectos, los activos ponderados por riesgo se obtendrán conforme a las tablas contenidas en el Artículo 2 Bis 55 de las presentes disposiciones.

Las posiciones que no alcancen una Calificación que se sitúe como mínimo en grado de riesgo 3 conforme al Anexo 1-G de las presentes disposiciones, tendrán una ponderación por riesgo de 1250 por ciento.

Sin perjuicio de lo anterior, los activos ponderados por riesgo se determinarán como el mínimo entre dichos activos ponderados por riesgo y los activos ponderados por riesgo que se habrían obtenido para la totalidad de los activos subyacentes transferidos a la estructura, en caso de no haberse realizado la bursatilización.

b) Posean, conserven o adquieran algún tramo de la bursatilización por haber otorgado líneas de crédito por liquidez o mejoras crediticias y, que en la Calificación ya se encuentre reflejado el beneficio de dichas líneas de crédito o mejoras, se considerará como no calificado el tramo en cuestión.

c) Transfieran los activos, no requerirán capital para los mismos, siempre y cuando se satisfagan los requisitos operativos para la transferencia de riesgo en bursatilizaciones tradicionales que se establecen en el Anexo 1-I de las presentes disposiciones. En caso de no cumplirse tales requisitos, los activos subyacentes requerirán capital como si estos no hubieran sido transferidos. El cumplimiento de los requisitos operativos para la transferencia de riesgo, no exime a las Instituciones originadoras de la obligación de constituir capital para todas aquellas posiciones de bursatilización que conserven, en su carácter de inversionistas, garantes o proveedores de mejoras crediticias y de coberturas de riesgo a través de la utilización de derivados de crédito o garantías personales, de conformidad con lo establecido en el presente apartado.

d) Incluyan Opciones de Recompra en el Esquema de Bursatilización, deberán ajustarse a lo establecido en el Anexo 1-K de las presentes disposiciones.

II. Las Instituciones deberán restar del capital básico 1 a que se refiere la fracción I del Artículo 2 Bis 6 de las presentes disposiciones, el importe de los beneficios sobre el remanente en operaciones de bursatilización. Asimismo, si con motivo de la adquisición de posiciones de bursatilización, las Instituciones originadoras registran una utilidad o un incremento en el valor de sus activos respecto de los activos anteriormente registrados en su balance, dicha utilidad o incremento deberá restarse en su totalidad del capital básico 1 a que se refiere la fracción I del Artículo 2 Bis 6 de estas disposiciones.

III. La utilización de Calificaciones para determinar los activos ponderados por riesgo, estará sujeta al cumplimiento de los Requisitos Operativos para la Utilización de Calificaciones otorgadas por una Institución Calificadora contenidos en el Anexo 1-H de las presentes disposiciones. En caso de que no se satisfagan los citados requisitos, las posiciones se considerarán como no calificadas.

Adicionalmente a lo previsto en el párrafo anterior, para el uso de Calificaciones, las Instituciones deberán evaluar el Esquema de Bursatilización; dicha evaluación deberá actualizarse al menos cada seis meses y deberá considerar como mínimo lo siguiente:

a) Los riesgos inherentes a las posiciones de bursatilización, incluidas aquellas registradas en cuentas de orden, así como del conjunto de los activos subyacentes.

b) Información actualizada sobre el comportamiento del conjunto de activos subyacentes. Dicha información deberá incluir, entre otros: tipo de exposición; porcentaje de créditos con incumplimientos por plazos de 30, 60 y 90 días; tasas de morosidad; tasas de prepago; bienes adjudicados; tipos de garantía; medidas de capacidad de pago; en caso de créditos hipotecarios, el promedio del valor de los créditos respecto al valor de la vivienda; y diversificación geográfica y por sector.

Tratándose de Esquemas de Bursatilización en los cuales los activos subyacentes están conformados por títulos o posiciones de bursatilización, las Instituciones deberán contar con información de:

1. Las posiciones de bursatilización que fungen como activos subyacentes, así como el nombre y calidad crediticia del emisor, y

2. Las características y el comportamiento del conjunto de activos subyacentes correspondientes a las posiciones referidas en el numeral 1 anterior.

c) Los componentes del Esquema de Bursatilización que pudieran afectar el comportamiento de las posiciones de bursatilización que mantenga la Institución, como mejoras crediticias, líneas de crédito por liquidez, prelaciones en el pago, eventos de incumplimiento, entre otros.

El proceso de evaluación, así como la información prevista en la presente fracción deben estar disponibles en todo momento para la Comisión.

En caso de no contar con el proceso de evaluación actualizado antes descrito, así como con toda la información prevista en los incisos a), b) y c) anteriores, las posiciones de bursatilización que mantengan las Instituciones tendrán una ponderación por riesgo de 1250 por ciento.

IV. Tratándose de bursatilizaciones sintéticas, el empleo de técnicas de cobertura de riesgos, podrá ser reconocido a efectos de separar la parte garantizada de la no garantizada del crédito, solamente si se satisfacen los Requisitos Operativos para la Transferencia de Riesgo en Bursatilizaciones Sintéticas que se establecen en el Anexo 1-J de las presentes disposiciones. En caso de no cumplirse tales requisitos, las posiciones de bursatilización requerirán capital como si estas no estuvieran garantizadas.

V. Tratándose de posiciones de bursatilización que registren la máxima preferencia y que no posean calificación, las Instituciones podrán aplicar la ponderación por riesgo promedio del conjunto de activos subyacentes, siempre que, en todo momento, se conozca la composición de dicho conjunto, en lugar de ponderar dichas posiciones por 1250 por ciento. Lo anterior, siempre que el cedente o el originador de los activos subyacentes no sea una persona relacionada a las que se refiere el Artículo 73 de la Ley. Si las Instituciones se encuentran imposibilitadas para determinar en todo momento la citada ponderación por riesgo promedio del conjunto de activos subyacentes, dichas posiciones deberán ponderarse al 1250 por ciento.

Para efectos de lo previsto en el párrafo anterior, se considera que en el Esquema de Bursatilización existen posiciones de máxima preferencia, cuando dicho esquema cumpla con todas las condiciones siguientes:

a) Existan al menos dos tramos, cada uno de ellos con distintos grados de riesgo;

b) Una de las posiciones es subordinada a la posición de máxima preferencia, para efectos de prelación en pago, ya sea de principal o accesorios, y

c) El valor de la posición o posiciones subordinadas equivalen cuando menos al monto que resulte mayor de: i) el monto de las reservas preventivas de los activos subyacentes que le corresponderían en caso de no haberse bursatilizado, y ii) el 2.5 por ciento del monto total de las posiciones de bursatilización.

VI. A las posiciones de bursatilización asociadas a líneas de crédito por liquidez, les será aplicable el tratamiento específico que se contiene en el Artículo 2 Bis 62 de las presentes disposiciones.

En caso de posiciones asociadas a bursatilizaciones de líneas de crédito revolventes, las Instituciones estarán a lo establecido en el tratamiento específico correspondiente a las Amortizaciones Anticipadas, según lo establecido en el Artículo 2 Bis 57 de las presentes disposiciones.

VII. Tratándose de posiciones de bursatilización procedentes de la provisión de coberturas de riesgo de crédito a una operación de bursatilización, les serán aplicables los criterios contenidos en el Subapartado D de la presente sección.

Artículo 2 Bis 57.- Para el caso de Amortizaciones Anticipadas en Esquemas de Bursatilización, el requerimiento de capital para la Institución Originadora de Esquemas de Bursatilización, se determinará multiplicando cada uno los conceptos referidos en las fracciones siguientes y en el orden previsto para ello:

I. La posición de los inversionistas que se encuentre respaldada por el esquema de Amortización Anticipada; la cual se determinará de la manera siguiente:

a) Tratándose de bursatilizaciones cuyos activos subyacentes sean distintos a líneas de crédito revolventes, la posición será igual al valor de los títulos adquiridos por el inversionista.

b) Tratándose de bursatilizaciones de líneas de crédito revolventes en las que únicamente se hayan bursatilizado los saldos ejercidos, la posición será igual a la suma de los saldos ejercidos al momento de realizar el cómputo de capitalización.

c) Tratándose de bursatilizaciones de líneas de crédito revolventes que consideren tanto los saldos ejercidos como los no ejercidos, la posición será igual a la suma de los saldos ejercidos al momento de realizar el cómputo de capitalización más la parte de los saldos no ejercidos que correspondan a los inversionistas. Para identificar esta última parte, los saldos no ejercidos serán distribuidos de manera proporcional entre la Institución Originadora de Esquemas de Bursatilización y los inversionistas, considerando la participación que se haya establecido en el Esquema de Bursatilización.

d) Tratándose de bursatilizaciones cuyos activos subyacentes sean créditos otorgados para proyectos de infraestructura, el requerimiento de capital de las posiciones se obtendrá comparando los activos ponderados por riesgo del correspondiente tramo subordinado, con los activos ponderados por riesgo de la totalidad de los activos subyacentes transferidos a la estructura, en caso de no haberse realizado la bursatilización, utilizando el siguiente procedimiento:

|

Si APRts ≥ APRas, |

El requerimiento de capital para el resto de las posiciones será 0 por ciento. |

|

Si APRts < APRas, |

El requerimiento de capital para el resto de las posiciones será calculado conforme al Artículo 2 Bis 55 de las presentes disposiciones. |

Donde:

APRts = Activos ponderados por riesgo del tramo subordinado.

APRas = Activos ponderados por riesgo de la totalidad de los activos subyacentes transferidos a la estructura en caso de no haberse realizado la bursatilización.

En todo caso, el requerimiento de capital del tramo subordinado sumado al requerimiento de capital del resto de las posiciones, no deberá ser mayor al requerimiento de capital que se habría obtenido para la totalidad de activos subyacentes transferidos a la estructura, si no se hubiese realizado la bursatilización.

Para efectos de lo previsto en el párrafo anterior, se deberá requerir capital conforme a lo establecido en el referido Artículo 2 Bis 55 de estas disposiciones, comenzando con los tramos con mayor grado de riesgo según las tablas contenidas en dicho artículo.

En los casos de Esquemas de Bursatilización en los que no haya tramo subordinado, o el tramo subordinado no sea objeto de una ponderación de 1250 por ciento conforme al Artículo 2 Bis 55 de estas disposiciones, el requerimiento de capital para toda la estructura será el mínimo entre: el requerimiento calculado conforme al citado artículo, comenzando por las posiciones con mayor grado de riesgo, y el requerimiento de capital de los activos subyacentes en caso de que no hubieran sido bursatilizados.

Para efectos de este inciso, la Institución Originadora de Esquemas de Bursatilización o fiduciario de la bursatilización, deberá dar a conocer en su página de Internet de manera mensual, el requerimiento de capital para cada uno de los tramos de la bursatilización, suponiendo que toda la estructura se mantiene dentro del sistema bancario. A este respecto, las Instituciones utilizarán el dato publicado al cierre del mes inmediato anterior al de la fecha del cómputo de capitalización.

II. El factor de conversión crediticio según la tabla contenida en el presente artículo.

III. La ponderación por riesgo adecuada al tipo de posición para los activos subyacentes que se aplicarían si no se hubiesen bursatilizado los activos.

IV. El 8 por ciento de requerimiento de capital.

Asimismo, para determinar el nivel de recaudación de rendimiento excedente, al que se refiere la siguiente tabla, las Instituciones deberán ajustarse a lo dispuesto en el artículo 2 Bis 60 de estas disposiciones.

Factores de Conversión para

Amortizaciones Anticipadas

|

Tipo de Línea de Crédito |

Amortización Anticipada No

Controlada |

Amortización Anticipada

Controlada |

||||

|

Comprometida (Factor de Conversión) |

No Comprometida |

Comprometida (Factor de Conversión) |

No Comprometida |

|||

|

Nivel de Recaudación del

Rendimiento Excedente |

Factor de Conversión |

Nivel de Recaudación del

Rendimiento Excedente |

Factor de Conversión |

|||

|

Líneas

de Crédito al Menudeo1/ |

100% |

133%

o más |

0% |

90% |

133%

o más |

0% |

|

Menos

133% y hasta 100% |

5% |

Menos

133% y hasta 100% |

1% |

|||

|

Menos

100% y hasta 75% |

15% |

Menos

100% y hasta 75% |

2% |

|||

|

Menos

75% y hasta 50% |

50% |

Menos

75% y hasta 50% |

10% |

|||

|

Menos

50% |

100% |

Menos

50% y hasta 25% |

20% |

|||

|

Menos

25% |

40% |

|||||

|

Otras |

100% |

No

aplica |

100% |

90% |

No

aplica |

90% |

|

1/ Créditos al

consumo e hipotecarios de vivienda conforme a lo establecido en el Artículo 2

Bis 17. |

||||||

La Institución Originadora de Esquemas de Bursatilización estará obligada a constituir capital tanto para los saldos no ejercidos que le correspondan, en cuyo caso se aplicará lo establecido para la Exposición al Incumplimiento para modelos internos a que se refiere la Sección Tercera del presente capítulo, que rige a las posiciones al menudeo, como para los saldos no ejercidos que correspondan a los inversionistas, siempre que estos estén sujetos a cláusulas de Amortización Anticipada en Esquemas de Bursatilización, para los cuales se apegará a lo establecido en el presente artículo.

A partir del requerimiento de capital para la posición de bursatilización, obtenido de conformidad con el presente artículo, los activos ponderados por riesgo se obtendrán multiplicando el citado requerimiento por 12.5.”

“Artículo 2 Bis 62.- Las Instituciones, en materia de líneas de crédito por liquidez, deberán ajustarse a lo siguiente:

I. Aplicarán el mismo tratamiento a las posiciones o saldos registrados en cuentas de orden que representen una línea de crédito por liquidez, como si fueran inversionistas directos en las posiciones de bursatilización, aplicando un factor de conversión crediticio del 100 por ciento, a menos de que se trate de líneas de crédito por liquidez admisibles, como se definen en la fracción IV del presente artículo, en cuyo caso se aplicará lo dispuesto en la fracción siguiente.

II. Tratándose de líneas de crédito por liquidez admisibles, el requerimiento de capital para las Instituciones correspondiente a posiciones derivadas de dichas líneas de crédito, se determinará multiplicando cada uno los conceptos referidos en los incisos siguientes, en el orden que se señala:

a) El importe de la línea de crédito por liquidez.

b) El factor de conversión crediticia, el cual será de 50%, con independencia del plazo original de la línea de crédito.

c) La ponderación más alta que corresponda a los activos subyacentes individuales cubiertos por la línea de crédito, y por

d) El 8 por ciento de requerimiento de capital.

En caso de que las líneas de crédito por liquidez cuenten con una Calificación, el factor de conversión crediticio será de 100 por ciento.

III. A partir del requerimiento de capital para la posición de bursatilización, obtenido de conformidad con las fracciones I y II anteriores, los activos ponderados por riesgo se obtendrán multiplicando el citado requerimiento por 12.5.

IV. Las líneas de crédito por liquidez admisibles deberán cumplir con las características siguientes:

a) Deberán identificar y limitar con claridad las circunstancias en las que podrá disponerse de la línea de crédito. Para tales efectos, solamente podrá disponerse de la citada línea de crédito hasta por la cantidad que sería suficiente para cubrir la totalidad de la exposición subyacente y cualquier mejora crediticia concedida por la Institución Originadora. Además, la línea de crédito no podrá estar estructurada de manera que exista certeza de que se va a hacer disposición de ella (como indicarían disposiciones frecuentes o periódicas de la citada línea de crédito).

b) La línea de crédito deberá someterse a una evaluación respecto de la calidad de los activos, la cual, entre otros aspectos, tendrá por objeto verificar que no pueda hacerse disposición de la línea de crédito para cubrir posiciones de riesgo de crédito que se encuentren en situación de incumplimiento. Además, si las posiciones que debe cubrir la línea de crédito por liquidez llegaren a poseer una Calificación, dicha línea de crédito solamente podrá utilizarse para financiar posiciones cuya Calificación de crédito sea de Grado de Inversión en el momento del financiamiento.

c) No podrá disponerse de la línea de crédito hasta que hayan sido agotadas todas las mejoras crediticias aplicables de las que se pueda disponer, tales como, las específicas de la operación y las relativas al programa en su conjunto, entre otras.

d) El rembolso de las cantidades dispuestas de la línea de crédito no deberá estar subordinado al derecho de ningún tenedor de títulos bursatilizados, ni estar sujeto a aplazamientos o exenciones.

V. Podrán ofrecer diversos tipos de líneas de crédito por liquidez de las que pueda disponerse en variadas circunstancias, pudiendo ofrecer una misma Institución dos o más de ellas.

En virtud de los diferentes mecanismos de activación de tales líneas de crédito, las Instituciones podrán proporcionar una cobertura por duplicado, esto es, las líneas de crédito provistas por una Institución podrían sobreponerse. En dicho supuesto de sobreposición de líneas de crédito provistas por una misma Institución, las Instituciones no requerirán de capital adicional como consecuencia de la sobreposición, sino que únicamente requerirán capital para la línea de crédito que registre el factor por conversión por riesgo más elevado.

En caso de que se trate de distintas Instituciones las que ofrezcan las líneas de crédito sobrepuestas, cada Institución deberá mantener el capital para su correspondiente línea de crédito.”

“Artículo 2 Bis 95.- …

…

I. Cuando las Pérdidas Esperadas Totales sean superiores a las Reservas Admisibles Totales, dicha diferencia deberá ser deducida de conformidad con lo establecido en el inciso k) de la fracción I del Artículo 2 Bis 6 de las presentes disposiciones.

II. Si las Reservas Admisibles Totales resultan superiores a las Pérdidas Esperadas Totales, dicha diferencia deberá recibir el tratamiento establecido en la fracción III del Artículo 2 Bis 7 de las presentes disposiciones.

III. …”

“Artículo 2 Bis 100.- …

I. a VIII. …

IX. …

En el caso de que las sociedades de inversión mantengan inversiones en títulos subordinados o acciones de las referidas en los incisos b) a j) del Artículo 2 Bis 6 de las presentes disposiciones, la parte proporcional de tales inversiones que corresponda a la Institución deberá restarse del rubro a que corresponda del capital básico 1 a que se refiere la fracción I del Artículo 2 Bis 6 conforme a lo dispuesto en dichos incisos.

X. a XIV. …”

“Artículo 2 Bis 109.-

…

Para efectos de los cálculos a que se refiere el presente artículo, no se incluirán las inversiones en el capital de los organismos a los que se refiere la fracción II del Artículo 2 bis 13 de estas disposiciones, así como en acciones de entidades financieras del país y del exterior; acciones representativas del capital fijo de sociedades de inversión; acciones de sociedades operadoras de sociedades de inversión; acciones de bolsas de valores e instituciones para el depósito de valores; acciones de sociedades inmobiliarias y de empresas que les presten servicios complementarios o auxiliares en su administración o en la realización de su objeto a que se refiere el Artículo 88 de la Ley, así como en otro tipo de acciones que deban restarse en el capital básico 1 a que se refiere la fracción I del Artículo 2 Bis 6 de las presentes disposiciones.

I. a VI. …”

“Artículo 2 Bis 119.- Las Instituciones deberán difundir al público en general de conformidad con los formatos comprendidos en el Anexo 1-O de las presentes disposiciones y a través de su página electrónica en la red mundial denominada “Internet”, la información relativa a la integración de su Capital Neto y la relación que guarda dicho capital con su balance general, las características de los Instrumentos de Capital, la información relativa a los Activos Ponderados Sujetos a Riesgo Totales, así como la evaluación sobre la suficiencia de su capital en relación con sus riesgos. Asimismo, deberán difundir la información relativa al cómputo del Indice de Capitalización, la cual deberá incluir una descripción de las circunstancias y efectos sobre la determinación del Capital Neto utilizado para el cálculo de dicho índice, en caso de que la Institución se ubique en el supuesto a que hace referencia el Artículo 2 Bis 9, fracción II, observando al efecto los formatos comprendidos en el Anexo 1-O de las presentes disposiciones.

Dicha información deberá revelarse, en los términos de los Artículos 180 y 181 de las presentes disposiciones, como nota a los estados financieros y corresponder a los trimestres que concluyen en marzo, junio, septiembre y diciembre, manteniéndose en esa página electrónica cuando menos durante los cinco trimestres siguientes a la fecha de su publicación para el caso de la información que se publica de manera trimestral, y durante los tres años siguientes a su fecha tratándose de la información que se publica de manera anual.

Asimismo, cuando a juicio de la Comisión así se justifique, las Instituciones deberán revelar, con mayor periodicidad, la información prevista en el Anexo mencionado utilizando al efecto los formatos comprendidos en el mismo.

...

...”

“Artículo 39 Bis.- Las instituciones de banca múltiple que tengan Operaciones Sujetas a Riesgo de Crédito con Personas Relacionadas Relevantes, que excedan el monto a que se refiere el primer párrafo del inciso r) de la fracción I del Artículo 2 Bis 6 de las presentes disposiciones, no estarán obligadas a efectuar la deducción para la determinación de su Capital Neto en términos del numeral 4. del inciso r) citado, siempre que constituyan provisiones preventivas adicionales a las que deban crearse como resultado del proceso de calificación de su Cartera Crediticia, hasta por la cantidad que se requiera para cubrir el 100 por ciento de dichos créditos.

Las instituciones de banca múltiple solamente podrán liberar las provisiones preventivas adicionales constituidas en términos de lo previsto por el párrafo anterior, tres meses después de que el monto de las Operaciones Sujetas a Riesgo de Crédito con Personas Relacionadas Relevantes, no rebase el porcentaje al que se refiere el primer párrafo del inciso r) de la fracción I del Artículo 2 Bis 6 de las presentes disposiciones.

…”

“Artículo 181.- …

I. a XII. …

XIII. Indice de Capitalización.

Adicionalmente, el resultado de dividir el Capital Básico 1 entre los Activos Ponderados Sujetos a Riesgo Totales, así como la parte básica a que se refiere el Artículo 2 Bis 9 entre los Activos Ponderados Sujetos a Riesgo Totales. Lo anterior deberá expresarse en porcentaje redondeado a la más cercana centésima de punto porcentual.

XIV. El monto del Capital Neto identificando la parte básica, señalando el Capital Básico 1 y Capital Básico 2, así como la parte complementaria, a que se refiere el Artículo 2 Bis 9 de las presentes disposiciones.

XV. El monto de los Activos Ponderados Sujetos a

Riesgo Totales y su desglose por riesgo de crédito, por riesgo de mercado y por

Riesgo Operacional.

XVI.

a XXIV. …

…

…

…

…

Artículo 182.- …

I. a

VI. …

VII. La información relativa al cómputo del Indice

de Capitalización, utilizando al efecto los formatos comprendidos en el Anexo

1-O de las presentes disposiciones.

VIII. La demás información que la Comisión

determine cuando lo considere relevante, de conformidad con los Criterios

Contables.”

“Artículo 186.- ...

Los estados financieros respecto de los cuales la Comisión ordene correcciones y que ya hubieren sido publicados o difundidos, deberán ser nuevamente publicados o difundidos a través del mismo medio, con las modificaciones pertinentes, dentro de los 5 días hábiles siguientes a la notificación de la resolución correspondiente, indicando las correcciones que se efectuaron, su impacto en las cifras de los estados financieros y las razones que las motivaron.”

“Artículo 220.- La clasificación de las instituciones de banca múltiple en categorías se llevará a cabo de conformidad con la siguiente matriz:

|

|

|

ICAP > 10.0% |

10.0% > ICAP > 8% |

8% > ICAP > 7% |

7% > ICAP > 4.5% |

4.5% > ICAP |

|

CCB1 > 0.875 |

CCB > 1.0625 |

I |

II |

|

|

|

|

1.0625 > CCB > 0.875 |

|

II |

III |

|

|

|

|

0.875 > CCB1 > 0.5625 |

CCB > 1.0625 |

|

II |

|

|

|

|

1.0625 > CCB > 0.75 |

|

II |

III |

IV |

|

|

|

CCB < 0.75 |

|

II |

IV |

IV |

|

|

|

CCB1 < 0.5625 |

|

|

|

|

|

V |

En donde,

APSRT = Activos Ponderados Sujetos a Riesgo

Totales

ICAP = Indice de Capitalización

“Artículo 223.- La Comisión deberá notificar por escrito a los miembros del Consejo de las instituciones de banca múltiple clasificadas en las categorías II a V, la categoría en que hayan sido clasificadas, así como las Medidas Correctivas Mínimas y, en su caso, las Medidas Correctivas Especiales Adicionales que deberán observar, señalando los términos y plazos para su cumplimiento, así como aquellas Medidas Correctivas Mínimas que por virtud de la modificación en su clasificación dejen de serles aplicables.

...

…

Artículo 224.- …

Sección Segunda

De las Medidas Correctivas

Apartado A

Medidas Mínimas

Artículo 225.- …

I. y II. …

III. Deberán presentar a la Comisión para su aprobación, un plan de conservación de capital en términos de lo señalado por el Artículo 225 Bis de las presentes disposiciones, el cual deberá señalar, las medidas a implementar por la institución de banca múltiple para conservar su capital, conforme a lo siguiente:

a) La institución de banca múltiple de que se trate, calculará su faltante de capital como sigue:

Faltante en puntos porcentuales (pp): Max [10.5% - ICAP, 8.5% - ICB, 7% - ICB1]

En donde,

APSRT = Activos Ponderados Sujetos a Riesgo Totales

ICAP = Indice de Capitalización

Una vez obtenido el faltante de capital conforme a lo anterior, la institución de banca múltiple solo podrá pagar los conceptos establecidos en el inciso b) siguiente, hasta que la suma de dichos conceptos no supere el monto que resulte de aplicar al saldo de las utilidades de ejercicios anteriores a la fecha en que se determine dicho faltante, el porcentaje que corresponda de acuerdo con la tabla siguiente:

|

Mecanismo de conservación de capital |

|

|

Faltante |

Porcentaje a aplicar |

|

Más de 1.875 pp |

0% |

|

Más de 1.25 pp y hasta 1.875 pp |

20% |

|

Más de 0.625 pp y hasta 1.25 pp |

40% |

|

Hasta 0.625 pp |

60% |

El monto determinado en el párrafo anterior se mantendrá durante el tiempo en que la institución de banca múltiple se encuentre clasificada en esta categoría.

b) Las instituciones de banca múltiple, en términos del inciso anterior, podrán realizar el pago de los conceptos siguientes:

1. Pago a los accionistas de dividendos provenientes de la institución de banca múltiple, así como cualquier mecanismo o acto que implique una transferencia de beneficios patrimoniales a estos. En caso de que la institución de banca múltiple de que se trate pertenezca a un grupo financiero, la medida prevista en este numeral será aplicable a la sociedad controladora del grupo al que pertenezca, así como a las entidades financieras o sociedades que formen parte de dicho grupo.

Lo señalado en el párrafo anterior no será aplicable tratándose del pago de dividendos que efectúen las entidades financieras o sociedades integrantes del grupo distintas a la institución de banca múltiple de que se trate, cuando el referido pago se aplique a la capitalización de la institución de banca múltiple.

De conformidad con lo previsto en el Artículo 134 Bis de la Ley, las instituciones de banca múltiple deberán prever en sus estatutos sociales lo dispuesto en este numeral;

2. Programas de recompra de acciones representativas del capital social de la institución de banca múltiple de que se trate y, en caso de pertenecer a un grupo financiero, también los de la sociedad controladora de dicho grupo;

3. Pago de Remuneraciones extraordinarias al director general y a los

funcionarios del nivel jerárquico inferior a este. Asimismo, a los empleados o personal que el

Comité de Remuneración proponga para aprobación del Consejo conforme a la

fracción I del Artículo 168 Bis 6 de las presentes disposiciones.

Esta previsión deberá contenerse en los contratos y demás documentación que regulen las condiciones de trabajo, en términos de lo dispuesto en el Artículo Segundo Transitorio del decreto por el que se reforman y adicionan diversas disposiciones de la Ley publicado en el Diario Oficial de la Federación el 16 de junio de 2004.

Esta medida es sin perjuicio de los derechos laborales adquiridos a favor de las personas que conforme a la misma puedan resultar afectadas. De igual forma, esta medida no será aplicable a los empleados o personal no contemplados en el presente numeral.

IV. Abstenerse de convenir incrementos en los montos vigentes de los Financiamientos otorgados a Personas Relacionadas Relevantes.