Resolución final del examen de vigencia y de la revisión de oficio de las cuotas compensatorias impuestas sobre las importaciones de placa de acero en hoja al carbono, originarias de Rumania, Rusia y Ucrania, independientemente del país de procedencia. Esta mercancía se clasifica en las fracciones arancelarias 7208.51.01, 7208.51.02, 7208.51.03 y 7208.52.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

Lunes 12 de marzo de 2012 |

Al margen

un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

Secretaría de Economía.

RESOLUCION FINAL DEL EXAMEN DE VIGENCIA Y DE LA

REVISION DE OFICIO DE LAS CUOTAS COMPENSATORIAS IMPUESTAS SOBRE LAS

IMPORTACIONES DE PLACA DE ACERO EN HOJA AL CARBONO, ORIGINARIAS DE RUMANIA,

RUSIA Y UCRANIA, INDEPENDIENTEMENTE DEL PAIS DE PROCEDENCIA. ESTA MERCANCIA SE

CLASIFICA EN LAS FRACCIONES ARANCELARIAS 7208.51.01, 7208.51.02, 7208.51.03 Y

7208.52.01 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACION Y

DE EXPORTACION.

Visto para resolver en la etapa final el expediente administrativo Ex. y

Rev. 20/10 radicado en la Unidad de Prácticas Comerciales Internacionales

(UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente

resolución de conformidad con los siguientes:

RESULTANDOS

A. Resolución Final

1. El 21 de septiembre de 2005 se publicó en el Diario

Oficial de la Federación (DOF) la Resolución Final de la investigación

antidumping sobre las importaciones de placa de acero en hoja al carbono originarias de Rumania, Rusia y Ucrania,

independientemente del país de procedencia (la “Resolución Final”).

B. Monto de la cuota compensatoria

2. Mediante la Resolución Final se impusieron las

siguientes cuotas compensatorias definitivas a las importaciones de placa de

acero en hoja al carbono con espesor de hasta 4.5 pulgadas, ancho de hasta 120

pulgadas y peso unitario de hasta 6,250 kilogramos:

a. de 67.6% para las originarias de Rumania;

b. de 60.1% para las originarias de Ucrania; y

c. de 36.8% para las originarias de Rusia.

3. Se excluyó del pago de

dichas cuotas a la placa de acero en hoja al carbono con las características

señaladas en el punto 374 de la Resolución Final.

C. Aviso sobre la vigencia de cuotas

compensatorias

4. El 11 de noviembre de 2009 se publicó en el DOF el

Aviso sobre la vigencia de las cuotas compensatorias. Por este medio se

comunicó a los productores nacionales y a cualquier persona que tuviera

interés, que las cuotas compensatorias impuestas a los productos listados en

dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en

el mismo para cada uno, salvo que un productor nacional interesado manifestara

por escrito su interés de que se iniciara un procedimiento de examen. El

listado de referencia incluyó a la placa de acero en hoja al carbono objeto de

estos procedimientos.

D. Manifestación de interés

5. El 16 de agosto de 2010 Altos Hornos de México, S.A.B.

de C.V. (AHMSA), manifestó su interés en que la Secretaría iniciara el examen

de vigencia. Propuso como periodo de examen el comprendido de julio de 2009 a

junio de 2010.

E. Resolución de inicio de examen y

revisión

6. El 21 de septiembre de 2010 se publicó en el DOF la

resolución por la que se declaró el inicio de la revisión de oficio y del examen

de vigencia de las cuotas compensatorias (“Resolución de Inicio“). Se fijó como

periodo de examen y revisión del 1 de julio de 2009 al 30 de junio de 2010 y

como periodo de análisis de daño a la rama de producción nacional del 1 de

enero de 2006 al 30 de junio de 2010.

F. Convocatoria y notificaciones

7. Mediante la Resolución de Inicio, la Secretaría

convocó a los productores nacionales, importadores, exportadores y a cualquier

persona que considerara tener interés jurídico en el resultado de estos procedimientos,

para que comparecieran a presentar los argumentos y las pruebas que estimaran

pertinentes.

8. La Secretaría también

notificó el inicio del procedimiento a las partes interesadas de que tuvo

conocimiento y a los gobiernos de Rumania, Rusia y Ucrania.

G. Partes interesadas comparecientes

9. Derivado de la

convocatoria y notificaciones señaladas en los puntos 7 y 8 de la presente

Resolución comparecieron:

1. Producción nacional

Altos Hornos de México, S.A.B. de C.V.

Campos Elíseos 29, piso 4

Col. Chapultepec Polanco

México, Distrito

Federal

2. Gobiernos

Delegación de la Unión Europea en México

Paseo de la Reforma 1675

Col. Lomas de Chapultepec

México, Distrito

Federal

Embajada de Ucrania en México

Paseo de la Reforma 730

Col. Lomas de Chapultepec

México, Distrito

Federal

H. Producto objeto de examen y de revisión

10. Al

presente procedimiento no compareció parte alguna que controvirtiera o

desvirtuara las características esenciales que definen el producto objeto de

examen y de revisión. La productora nacional tampoco proporcionó información

adicional a la proporcionada en la investigación ordinaria. Por consiguiente,

la descripción del producto, normas, proceso productivo y usos, que se

describen en los puntos subsecuentes, corresponden a lo establecido sobre estos

aspectos en la Resolución Final.

1. Características esenciales

a. Descripción general

11. La mercancía objeto de examen y de revisión es la placa de acero en

hoja al carbono, producto de acero

en forma rectangular suministrado en condiciones de rolado con o sin orilla de

molino, con espesor de hasta 4.5 pulgadas, ancho de hasta 120 pulgadas, largo

hasta de 480 pulgadas y peso unitario de hasta 6,250 kilogramos. Comercialmente

se le conoce como placa o plancha de acero cortada en hoja, y en inglés como

plate, medium plate, heavy plate, hot rolled carbon steel plate o cut-to-length

steel plate.

b. Clasificación arancelaria

12. De acuerdo con la Tarifa de la Ley de los Impuestos Generales de

Importación y Exportación (TIGIE), la mercancía objeto de examen y de revisión

tiene la siguiente clasificación arancelaria:

Tabla 1. Clasificación arancelaria de la placa de

acero en hoja al carbono

|

Clasificación arancelaria |

Descripción |

|

Capítulo: 72 |

Fundición,

hierro y acero. |

|

Partida: 7208 |

Productos laminados

planos de hierro o acero sin alear, de anchura superior o igual a 600 mm,

laminados en caliente, sin chapar ni revestir. |

|

Subpartida de

primer nivel |

Los demás, sin

enrollar, simplemente laminados en caliente: |

|

Subpartida de

segundo nivel: 7208.51 |

-- De espesor

superior a 10 mm. |

|

7208.51.01 |

De espesor

superior a 10 mm, excepto lo comprendido en las fracciones 7208.51.02 y

7208.51.03. |

|

7208.51.02 |

Placas de acero

de espesor superior a 10 mm, grados SHT-80, SHT-110, AR-400, SMM-400 o A-516. |

|

7208.51.03 |

Placas de acero

de espesor superior a 70 mm, grado A-36. |

|

Subpartida de

segundo nivel: 7208.52 |

-- De espesor

superior o igual a 4.75 mm pero inferior o igual a 10 mm. |

|

7208.52.01 |

De espesor

superior o igual a 4.75 mm pero inferior o igual a 10 mm. |

Fuente: Sistema de Información

Arancelaria Vía Internet (SIAVI) de la Secretaria de Economía.

13. La unidad de medida que la TIGIE utiliza es el kilogramo, aunque las

operaciones comerciales se realizan normalmente en toneladas métricas.

2. Información adicional del producto

a. Tratamiento arancelario

14. De acuerdo con el SIAVI, las importaciones de la placa de acero en hoja

al carbono están exentas de arancel.

b. Proceso productivo

15. De acuerdo con los puntos 12 al 14 de la Resolución Final, la placa de

acero en hoja al carbono se fabrica con aceros al carbón o comerciales, que

constituyen la mayor parte de la producción siderúrgica del mundo, constituidos

básicamente por mineral de fierro, carbón y ferroaleaciones.

16. El proceso para la producción de esta mercancía se lleva a cabo

mediante las etapas de extracción y beneficio de las materias primas,

producción del acero líquido y laminación. La extracción y beneficio del

mineral, y la laminación son similares en el mundo y varían únicamente en el

grado de automatización.

17. La placa de acero en hoja se obtiene de la siguiente manera: en el

proceso de fundición y aceración de la materia prima se introduce chatarra o

fierro esponja a un horno eléctrico o un Alto Horno Básico al Oxígeno

(“AH-BOF“, por sus siglas en inglés de Basic Oxygen Furnace) para obtener el

arrabio o hierro fundido.

18. El arrabio se introduce al horno de aceración BOF (olla llamada

convertidor) en donde, mediante la adición de oxígeno, se reduce el contenido

de carbono hasta obtener aceros al carbón o comerciales. Se agregan

ferroaleaciones para alcanzar el acero con las características físicas y

químicas requeridas. El acero líquido se lleva a la máquina de colada continua

para producir planchones, que se conducen a molinos en los que, por medio de

castillos y rodillos, se laminan hasta obtener placa o plancha laminada en

caliente con los espesores y anchos requeridos.

c. Normas

19. De acuerdo con lo establecido en el punto 16 de la Resolución Final, la

placa de acero en hoja al carbono se fabrica conforme a las normas ASME

(American Society of Mechanical Engineers), SAE (Society of Automotive

Engineers), GOST (Gosudarstvenny Standart), DIN (Deutsches Institut für

Normung) y la ASTM-Designation A 36 / A 36M (la American Section of the

International Association for Testing Materials), que se aplica a los perfiles,

placas, y barras de acero al carbono de calidad estructural para usar en

construcción remachada, atornillada o soldada, en puentes y edificios, y para

propósitos estructurales generales. No hay normas técnicas obligatorias para

los productos de acero que se comercian en el mercado nacional, pero son una

referencia que utiliza el cliente para establecer las características físicas y

químicas del producto que solicita.

d. Usos y funciones

20. De acuerdo con el punto 17 de la Resolución Final, la placa de acero en

hoja al carbono es un insumo que se utiliza para fabricar bienes intermedios y

de capital, tales como tanques a presión, calderas, discos de arado, cuchillas,

piezas de maquinaría y tubería, entre muchos otros productos.

e. Cobertura de producto

21. En la Resolución Final la Secretaría excluyó las siguientes mercancías

de la aplicación de cuotas compensatorias, por considerar que no había

productos similares de fabricación nacional:

A. Placa en hoja con anchos

mayores a 120 pulgadas, cuyo uso final no permita la utilización de placas

menores y las especificaciones del producto final no permitan formados en

sentido transversal al sentido de laminación.

B. Placa en hoja con

espesores mayores a 4.5 pulgadas, cuando las especificaciones del producto

final únicamente permitan que se utilice placa en hoja con esas

características.

C. Placa en hoja con

peso unitario mayor a 6,250 kilogramos, cuyo uso final no permita la

utilización de placa en hoja con pesos menores.

D. Placas que

especifiquen tratamiento térmico en línea de producción (normalizado y/o

templada y revenida), en largos mayores

a 270 pulgadas, cuyo uso final únicamente admita estas especificaciones.

E. Placas en hoja

con la especificación A 516-60, con las siguientes características adicionales:

normalizada y con acabado de desgasificación al vacío, con carbono máximo de

0.2%, azufre máximo de 0.005% y con carbón equivalente máximo de 0.40%, cuyo

uso final únicamente admita estas especificaciones.

22. La

Secretaría así lo determinó por referencia a la Resolución Final de las

investigaciones antidumping y antisubvención sobre las importaciones de placa

de acero en hoja de Brasil, Canadá y

Estados Unidos, publicada en el DOF el 29 de diciembre de 1995, lo cual se

indicó en el párrafo 17 de la Resolución de Inicio de y 18 de la resolución

preliminar de la revisión de la presente revisión.

I. Apertura del segundo periodo probatorio del

examen

23. El 24 de febrero de

2011 se notificó a las partes interesadas la apertura del segundo periodo

probatorio del examen de vigencia de la cuota compensatoria para que

presentaran los argumentos y las pruebas complementarias que estimarían

pertinentes.

J. Resolución preliminar de la revisión de

oficio

24. El 22 de noviembre de

2011 la Secretaría publicó en el DOF la Resolución preliminar de la revisión de

oficio de la cuota compensatoria (la "Resolución Preliminar"). Se

determinó continuar con el procedimiento de revisión y mantener las cuotas

compensatorias.

K. Convocatoria y notificaciones

25. Mediante la

publicación a que se refiere el punto anterior, la Secretaría convocó a las

partes interesadas para que presentaran los argumentos y las pruebas

complementarias que estimaran pertinentes, de conformidad con el artículo 164

párrafo tercero del Reglamento de la Ley de Comercio Exterior (RLCE).

26. La Secretaría notificó

la Resolución Preliminar a AHMSA, a los gobiernos de Rusia, Rumania y Ucrania y

a la delegación de la Unión Europea en México.

L. Argumentos y pruebas del examen de vigencia

27. El 4 de noviembre de

2010 AHMSA presentó su respuesta al formulario oficial para productor nacional

de examen de vigencia de cuota compensatoria. Argumentó:

A. De eliminarse las cuotas compensatorias se

daría lugar a la repetición de la práctica desleal de discriminación de precios

que originó esta medida, con el consecuente daño a la industria nacional, esto

se sustenta en lo siguiente:

a. persisten condiciones como las que

dieron origen a la práctica del dumping tanto en el mercado internacional, como

en los mercados domésticos de los países exportadores de la placa en hoja

objeto del presente examen y revisión;

b. la capacidad instalada de producción de

esta mercancía, al ser comparada con su consumo aparente, les confieren a los

países exportadores bajo revisión una importante capacidad disponible para la

exportación; y

c. el comportamiento histórico del

comercio de los países investigados, particularmente sus precios de

exportación, indican la persistencia de la práctica de dumping.

B. Existen medidas antidumping y

antisubvenciones sobre las exportaciones de placa en hoja de Rumania, Rusia y

Ucrania en los principales mercados internacionales, que son sus principales

destinos de exportación y de cancelarse las cuotas compensatorias, México

resultaría un destino de las exportaciones de placa de acero en hoja.

C. Como efecto de la crisis económica de

2008 y 2009, el consumo aparente de placa en hoja de los países investigados

disminuyó 15% en 2008 con respecto a 2007 y en 2009 acumuló una nueva caída del

orden de 0.4%. Su producción fue superior a su consumo aparente durante todos

los años del periodo analizado, lo que demuestra claramente una orientación

exportadora.

D. Los precios de exportación de los

países investigados muestran sustanciales márgenes de subvaloración con

respecto a los precios nacionales.

E. En la última parte del periodo de

análisis se observa un incremento atípico en los precios de exportación de los

países investigados a México que no es consistente con la situación mundial ni

la mexicana, este comportamiento de precios está asociado con volúmenes

minúsculos de exportación, por lo que no debe considerarse representativo.

F. Durante el periodo de vigencia de la

cuota compensatoria, ocurrieron eventos fuera del control de la siderurgia

nacional que impidieron a la industria mexicana productora de placa en hoja

resarcirse completamente del daño ocasionado por las importaciones en

condiciones de discriminación de precios originarias de Rumania, Rusia y

Ucrania. Estos elementos hacen más vulnerable a la industria nacional en un

escenario de eliminación de cuotas:

a. fuertes incrementos en los precios de

los principales insumos y materias primas impactaron los costos de producción

de la industria nacional. De 2005 a 2006 el precio del mineral de hierro

aumentó 19%, en 2007 se elevó 9.5% respecto del año anterior y en 2008 el

precio negociado entre las empresas productoras de mineral de hierro y las

mayores siderúrgicas consumidoras fue superior en 66% al de 2007;

b. competencia de importaciones

subvaloradas en el mercado nacional. En 2005, 2006 y 2007 la proporción de

importaciones a precios inferiores a los de la producción nacional fue del 34,

55 y 27% respectivamente; disminuyendo en 2008 y 2009 a consecuencia de la

crisis económica que se vivió en esos años y que redujo la demanda de los

productos de acero; y

c. crisis financiera y económica mundial.

En el cuarto trimestre de 2008 las economías de todo el mundo se vieron

profundamente afectadas por una de las crisis financieras más severas de los

últimos años. El Producto Interno Bruto (PIB) real de las economías avanzadas

se redujo en una cifra sin precedentes de 7.5% en el último trimestre de 2008.

28. AHMSA presentó:

A. Indicadores del mercado nacional de 2005 a junio de 2010.

B. Proyecciones de los indicadores del mercado nacional para 2011 y 2012 en

escenarios con y sin cuotas compensatorias.

C. Metodología utilizada para las proyecciones de los indicadores del

mercado nacional, realizada por AHMSA.

D. Indicadores de la industria de los países exportadores en millones de

toneladas métricas de 2005 a 2009.

E. Estadísticas de importación de placa en hoja de 2006 a junio de 2010 en

dólares de Estados Unidos de América (“dólares”) por tonelada.

F. Importaciones de placa en hoja subvaloradas respecto al precio del

mercado interno de diversos países.

G. Exportaciones de placa en hoja realizadas por Rumania, Rusia y Ucrania

de 2005 a 2009 y de enero de 2008 a junio de 2010.

H. Impresión de la resolución 81/2002 emitida por el Ministerio de Economía

del Gobierno de Argentina, mediante la cual se determinó aplicar un derecho

antidumping de 40.48% para las importaciones de productos planos de hierro o

acero laminados en caliente originarias de Rumania.

I. Impresión

de la resolución 525/2008 emitida por el Ministerio de Economía del Gobierno de

Argentina, mediante la cual se determinó mantener vigentes por cinco años más

los derechos antidumping establecidos mediante la resolución 81/2002.

J. Impresión de la resolución 412/2006 emitida por el Ministerio de

Economía del Gobierno de Argentina, mediante la cual se determinó aplicar un

derecho antidumping para las importaciones de productos laminados planos de

hierro o acero sin alear de 122.50% para las originarias de Rusia y de 138.03%

para las originarias de Ucrania.

K. Pronósticos de Consumo Nacional Aparente (CNA) de 2010 a 2019 para

productos siderúrgicos de Cámara Nacional de la Industria del Hierro y del

Acero (CANACERO).

L. Reporte titulado “Perspectivas de la Economía Mundial” de octubre de

2010 que trata sobre la economía mundial, que realizó el Fondo Monetario

Internacional (FMI).

M. Precio mensual del mineral de hierro de octubre de 2005 a septiembre de

2010 en centavos de dólar por tonelada métrica.

N. Proyección a corto plazo para el consumo aparente de acero de 2009 a

2011, por regiones y por tipo de economía.

O. Indicadores

mundiales de placa de acero en hoja en millones de toneladas métricas, por país

y por regiones.

P. Documento titulado “Medidas relativas a la exportación de diversas

materias primas” realizado por la Organización Mundial del Comercio (OMC).

Q. Tabla que contiene el PIB Trimestral en México por sector económico

durante 2008 y 2009.

R. Artículo periodístico titulado “AHMSA busca reactivar proyecto Fénix”,

que trata sobre el proyecto para modernizar las instalaciones de la empresa

AHMSA, publicado en CNNExpasion.com.

M. Argumentos y pruebas

complementarias

29. El 6 de abril de 2011

y 17 de enero de 2012, AHMSA presentó la información, los argumentos y las

pruebas complementarias del examen de vigencia y de la revisión de oficio de la

cuota compensatoria, respectivamente. Al respecto manifestó:

A. Ratifica cada una de las pruebas y

argumentos presentados en el curso de los procedimientos administrativos, las

cuales no fueron objetadas ni desvirtuadas por alguna contraparte.

B. En el segundo semestre de 2010 los

márgenes de discriminación de precios fueron comparables a los encontrados

durante el periodo de examen.

C. Los márgenes de discriminación y

subvaloración de precios con que Rumania, Rusia y Ucrania realizan sus

exportaciones de placa en hoja; la capacidad de exportación de que disponen y

su clara vocación exportadora, son los elementos que hacen claramente

previsible que de cancelarse las cuotas compensatorias, el mercado mexicano

será un destino real y creciente de dichas exportaciones, a precios y en

volúmenes tales que causarían un daño sustancial a la rama de la producción

nacional.

D. Existen importantes márgenes de

subvaloración entre el precio de exportación de los países examinados a

terceros países y el precio mexicano para el mercado interno, superior incluso

al observado en el periodo investigado del procedimiento antidumping.

E. Como primer efecto de la eliminación

de las cuotas compensatorias las importaciones investigadas pasarían de

representar prácticamente 0% a 18%. Como consecuencia, la producción nacional

reduciría el volumen de producción y su participación en el CNA. Las ventas al

mercado interno disminuirían.

F. Se prevé un panorama recesivo en la

economía mundial, lo que apoya la probabilidad de la repetición de dumping.

30. AHMSA presentó lo

siguiente:

A. Precios de placa en hoja en el mercado

de Brasil en dólares, de diciembre de 2008 a marzo de 2011.

B. Tabla que muestra las importaciones de

placa en hoja por países, en dólares por tonelada mensual del año 2010.

C. Tabla de costos de flete de Rumania,

Rusia y Ucrania durante 2010, en reales (moneda de curso legal en Brasil) por

tonelada y en dólares por tonelada.

D. Tabla de exportaciones de placa en

hoja de Rumania, Rusia y Ucrania de julio a diciembre de 2010.

E. Indicadores del mercado nacional de

placa en hoja de 2008 a 2010 con proyecciones de 2011 y 2012.

F. Indicadores Económicos y Financieros

de AHMSA sobre la mercancía similar de placa en hoja, de 2005 a 2010 con

proyecciones de 2011 y 2012.

G. Indicadores de la industria de los

países exportadores de placa en hoja de los años 2005 a 2012.

H. Estudio económico y financiero del FMI

titulado “Perspectivas de la economía mundial”, publicado en septiembre de

2011, que contiene información sobre el panorama de las proyecciones de

perspectivas de la economía mundial.

I. Tabla titulada “Apparent steel use

(ASU)” publicada por World Steel Association (WSA), que contiene la perspectiva

de corto plazo para el uso aparente del acero, productos terminados de acero

para el periodo 2010-2012.

J. Artículo titulado “OCDE: Más

incertidumbre en la perspectiva mundial del mercado” publicado por Steel

Business Briefing el 28 de diciembre de 2011, que trata sobre las condiciones

inciertas a las que se encuentra sujeto el mercado mundial de acero.

N. Requerimientos de información

31. El 14 de febrero de 2011 la Secretaría requirió a AHMSA para que

presentara el original del Estudio

del Mercado Brasileño “Placas Pesadas-Placas pesadas producidas en molinos

reversibles”, que elaboró la empresa consultora Setepla Tecnometal Engenharia Ltda.

(“Setepla”). El 18 de febrero de 2011 AHMSA presentó el original de dicho

estudio.

32. El 23 de noviembre de

2011 la Secretaría requirió a AHMSA para que presentara información respecto a

la metodología para realizar el ajuste al precio de exportación, sobre los

indicadores económicos y financieros de la mercancía similar y cifras de las

ventas al mercado interno. El 29 de noviembre de 2012 dio respuesta al

requerimiento y presentó:

A. Impresiones de la página de Internet

http://www.cfrmarfa.com que contienen información sobre la compañía rumana de

ferrocarriles de carga CFR Marfa S.A.

B. Copia de un correo electrónico del 24

de noviembre de 2011 mediante el cual solicita información del costo en Rumania

para transportar por ferrocarril placa de acero.

C. Impresiones de la página de Internet

http://www.bilax.pl que contiene información sobre la compañía polaca de

ferrocarriles de carga Bilax Ltd. así como cotizaciones del costo de

transportación por ferrocarril en Rumania, Rusia y Ucrania de placa de acero.

D. Tabla que contiene los indicadores

económicos y financieros de la mercancía similar de AHMSA de 2005 a 2010 en

dólares por tonelada.

E. Declaración firmada por el

representante legal de AHMSA mediante la cual certifica la autenticidad de la

información contenida en el anexo 5 de su respuesta al formulario oficial

presentada el 4 de noviembre de 2010.

33. El 14 de noviembre de

2011 la Secretaría requirió a AHMSA información respecto los volúmenes de

producción y consumo; y el precio de exportación y márgenes de subvaloración de

Rumania, Rusia y Ucrania. El 6 de enero de 2012 dio respuesta al requerimiento

y presentó:

A. Las

siguientes tablas:

a. “Production of reversing mill plate, CIS 1996-2015 (m tonnes),”

publicada en mayo de 2011 por CRU International Limited (CRU International);

b. “Consumption of reversing mill plate, CIS 1996-2015 (m tonnes)”,

publicada en mayo de 2011 por CRU International;

c. “Capacity and process capabilities at reversing plate mills, East Europe

& CIS, 2010” publicada en mayo de 2011 por CRU International;

d. “Production of reversing mill plate, Eastern Europe, 1996-2015 (m

tones)” publicada en mayo de 2011 por CRU International;

e. “Consumption of reversing mill plate, Eastern Europe, 1996-2015 (m

tones)” publicada en mayo de 2011 por CRU International;

f. “Global

Steel Mill, Product Matrix, 1997 to 2009, 2020 forecast” publicado en junio de

2011 por World Steel Dynamics (WSD), con las tablas de proyecciones de

producción a 2020 (páginas 3-166 y 3-167);

g. “Actual and forecast transaction for prices for

A36 or equivalent Steel plate, 1995-2014f (real 2009 currency units, period

averages)”;

h. “Ocean Freight Europe to US, Us $/ton”

publicada por WSD; y

i. Subvaloración

de las exportaciones de placa en hoja de Rumania, Rusia y Ucrania al mercado mexicano, en

dólares por tonelada, durante el periodo de julio de 2009 a junio de 2010.

B. Impresión de un correo electrónico entre AHMSA y WSD que trata sobre

obtención de información del costo de fletes

marítimos de Europa a Estados Unidos por parte de WSD para el estudio

publicado.

O. Otras comparecencias

34. El 27 de enero de 2012, dentro del plazo otorgado para

presentar los alegatos, la Embajada de Ucrania en México manifestó lo

siguiente:

A. De 2009 a 2011 prácticamente no se

realizaron exportaciones del producto objeto de los procedimientos por parte de

Ucrania a México.

B. Los productores ucranianos se vieron

obligados a reorientar sus exportaciones a otros mercados, lo que confirman los

datos estadísticos de la estructura de exportaciones ucranianas canalizadas al mundo.

C. En el periodo comprendido de 2009 a

2011 las exportaciones generales de placa de acero en hoja se incrementaron

73.4%, en términos cuantitativos y 151.3% en términos del valor. El notable

crecimiento de las exportaciones de dicho producto corresponde al aumento de

los precios de la mercancía ucraniana. Se observa una tendencia de crecimiento

significante de dichas exportaciones a las regiones geográficamente cercanas,

peculiarmente a países de Europa, Asia y la Comunidad de Estados

Independientes, que representan un 90% de las exportaciones de dicho producto.

D. El volumen de la cuota compensatoria

impuesta tiene poco que ver con las condiciones actuales, tomando en cuenta que

dicha medida fue impuesta antes de que Ucrania fuera miembro de la OMC, es

decir, cuando la economía ucraniana se consideraba como de “no mercado”.

Ucrania solicita que se le reconozca el estatus de economía “de mercado” para

los fines de esta investigación, y expresa su disposición de cooperar

plenamente.

P. Audiencia pública

35. El 24 de enero de 2012 se llevó a cabo en las oficinas

de la Secretaría la audiencia pública. Comparecieron AHMSA y el representante

del gobierno de Rusia, quien tuvo oportunidad de exponer sus argumentos según

consta en el acta circunstanciada levantada con tal motivo, la cual constituye

un documento público de eficacia probatoria plena, de conformidad con los

artículos 85 de la Ley de Comercio Exterior (LCE); 46 fracción I de la Ley

Federal del Procedimiento Contencioso Administrativo (LFPCA); y 202 del Código

Federal de Procedimientos Civiles (CFPC), los dos últimos de aplicación

supletoria. La Secretaría informó a los comparecientes los hechos esenciales de

conformidad con el artículo 6.9 del Acuerdo relativo a la Aplicación del

Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el

"Acuerdo Antidumping").

Q. Alegatos

36. La Secretaría declaró

abierto el periodo de alegatos de conformidad con los artículos 82 párrafo

tercero y 89 F fracción II de la LCE y 172 del RLCE a efecto de que las partes

interesadas presentaran por escrito sus conclusiones sobre el fondo de los

procedimientos. El 27 de enero de 2012 AHMSA y la Embajada de Ucrania en México

presentaron sus alegatos.

R. Opinión de

la Comisión de Comercio Exterior

37. Con fundamento en los

artículos 58 y 89 F fracción III de la LCE, y 16 fracción

XI del Reglamento Interior de la Secretaría (RISE), la Secretaría sometió el

proyecto de la presente Resolución a la Comisión de Comercio Exterior (la

“Comisión”), que lo consideró en su sesión del 16 de febrero de 2012. El

Secretario Técnico de la Comisión, una vez que constató la existencia de quórum

en los términos del artículo 6 del RLCE, dio inicio a la sesión.

38. La UPCI expuso

detalladamente el caso y aclaró las dudas que surgieron. El proyecto se sometió

a votación y fue aprobado por mayoría.

CONSIDERANDOS

A. Competencia

39. La Secretaría es

competente para emitir la presente Resolución conforme a los artículos 16 y 34

fracciones V y XXXI de la Ley Orgánica de la Administración Pública Federal; 1,

2 y 16 fracciones I y V del RISE; 11.1, 11.2, 11.3, 11.4 y 12.3 del Acuerdo

Antidumping; 5 fracción VII, 59 fracción I, 67, 68 y 89 F de la LCE; y 99 y 100

del RLCE.

B. Legislación aplicable

40. Para efectos de estos

procedimientos son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código

Fiscal de la Federación (CFF), el Reglamento del CFF, el CFPC y la LFPCA, estos

cuatro últimos de aplicación supletoria.

C. Protección de la información confidencial y

acceso a ésta

41. La Secretaría no puede

revelar públicamente la información confidencial que las partes interesadas le

presenten, ni la información confidencial que ella misma se allegue, de

conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, 152 y

158 del RLCE.

D. Derecho de defensa y debido proceso

42. Las partes interesadas

tuvieron amplia oportunidad para presentar toda clase de argumentos,

excepciones y defensas, y las pruebas para sustentarlos, de conformidad con los

artículos 6.1 del Acuerdo Antidumping, y 82 y 89 F de la LCE. La autoridad las

valoró con sujeción a las formalidades esenciales del procedimiento

administrativo.

E. Aspectos sobre la continuación o repetición

del dumping

43. La Secretaría recibió la

respuesta al formulario oficial y a los requerimientos de información adicional

del productor nacional AHMSA. No recibió respuesta de productores o

exportadores extranjeros ni de importadores que estuviesen interesados en la

presente investigación. La Delegación de la Unión Europea en México presentó

comunicación donde expresa su opinión sobre el inicio de los procedimientos de vigencia y de la revisión de

oficio de la cuota compensatoria impuesta a las importaciones de placa de acero

en hoja al carbono originarias de Rumania, Rusia y Ucrania.

44. El Ministerio de

Desarrollo Económico y Comercio de Ucrania remitió, posterior a la celebración

de la audiencia pública, una solicitud relativa a otorgar tratamiento a ese

país como economía de mercado en las investigaciones antidumping.

45. Del estudio de los

argumentos y pruebas que las comparecientes presentaron en la investigación, la

Secretaría, de conformidad con el artículo 6.8 y párrafo 1 del Anexo II, del

Acuerdo Antidumping, obtuvo los resultados que se describen a continuación:

1. Precio de exportación

a. Cálculo del precio de exportación

46. AHMSA manifestó que las importaciones de placa de

acero al carbón clasificadas en las fracciones arancelarias 7208.51.01,

7208.51.02, 7208.51.03 y 7208.52.01, originarias de Rumania, Rusia y Ucrania,

en el periodo de revisión fueron poco significativas ya que representaron el 0.012, 0.013 y el

0.094% del volumen total las importaciones,

respectivamente. No obstante, presentó los cálculos del precio de exportación

con base en las estadísticas de importación registradas por el Sistema de

Información Comercial (SIC-M) para cada uno de los países investigados.

47. La

Secretaría verificó la información presentada por AHMSA con las estadísticas

oficiales de importación del SIC-M y constató la información que proporcionó la

Solicitante.

48. AHMSA

también presentó una propuesta del precio de exportación estimado con base en

el precio promedio ponderado del total de las exportaciones de Rumania, Rusia y

Ucrania al resto del mundo, durante el periodo de revisión, de las subpartidas

arancelarias 7208.51; placa en hoja de espesor superior a 10 mm, y 7208.52 placa en hoja de espesor

superior o igual a 4.75 mm, pero inferior o igual a 10 mm.

49. Como

fuente de información presentó una base de

datos que proporciona la empresa consultora Global Trade Tracker. Además de una

carta de Global Trade Tracker en donde se explica que los datos de las

exportaciones están registradas en términos FOB (por las siglas en inglés de

Free On Board) puerto de embarque.

50. AHMSA, de

acuerdo a la fuente de información mencionada, presentó el precio promedio

ponderado de exportación, FOB puerto de embarque, durante el periodo de julio

de 2009 a junio de 2010, en dólares por tonelada métrica de Rumania, Rusia y

Ucrania, respectivamente.

51. La

Secretaría, aceptó la propuesta de AHMSA de calcular el precio de exportación

con base en las exportaciones de Rumania,

Rusia y Ucrania al resto del mundo ya que el volumen de las importaciones a

México son poco significativas, pues representaron alrededor del 0.1% de las

importaciones totales.

b. Ajustes al

precio de exportación

52. Debido a que las

exportaciones de Rumania, Rusia y Ucrania al resto del mundo, obtenidas de

Global Trade Tracker están registradas en términos FOB puerto de embarque,

propuso ajustar el precio de exportación por flete terrestre de las plantas ubicadas

en cada uno de los países investigados al puerto de embarque.

53. AHMSA argumentó que el

transporte de carga ferroviario en los países investigados, operado por

empresas estatales, genera una alta probabilidad de que las tarifas de

transporte de carga se encuentren distorsionadas en virtud de la intervención

de los respectivos gobiernos que detentan la propiedad de estas empresas; por

lo que, propone que el costo de transportación sea estimado con base en el

costo de transportación del país con economía de mercado como es el caso de

Brasil, país sustituto propuesto para el cálculo del valor normal.

54. AHMSA considera que la

utilización de los costos de transportación terrestre de la mercancía investigada en Brasil, es una estimación

cercana de lo que serían los costos de flete terrestre en Rumania, Rusia y

Ucrania, en ausencia de condiciones propias de economías centralmente

planificadas. La metodología propuesta fue la siguiente:

i. Rumania

55. AHMSA estimó la

distancia de la planta de Arcelor Mittal ubicada en Galati, Rumania, hasta el

puerto de embarque en la ciudad de Constanza. De acuerdo a información obtenida

del sitio de Internet de la empresa rumana Informática Feroviara la distancia

de Galati al puerto de Constanza es de 256 kilómetros.

56. Para estimar el costo

de transportación por ferrocarril para la mercancía investigada en Rumania,

AHMSA utilizó el simulador tarifario de la empresa brasileña Estrada de Ferro

Vitória a Minas y aplicó la distancia de 256 kilómetros considerando la tarifa vigente

dentro del periodo de revisión, proporcionada por la Consultora brasileña

Setepla, en el estudio de mercado. Como resultado se obtuvo el costo del

transporte en dólares de una tonelada de la mercancía investigada.

ii. Rusia

57. AHMSA

estimó la distancia de la planta de Magnitogorsk Iron & Steel Works,

ubicada en la ciudad de Magnitogorsk, a 1,995 kilómetros del puerto de embarque

en San Petesburgo. Aplicó esta distancia al simulador tarifario de la empresa

brasileña Estrada de Ferro Vitória a Minas, considerando la tarifa vigente

dentro del periodo de revisión, proporcionada por la consultora brasileña Setepla en el estudio de mercado, y obtuvo

el costo de transportación por ferrocarril en dólares de una tonelada de la

mercancía investigada.

58. La planta

de la empresa Open Joint Stock Company Severstal (“Severstal”) situada en la

Ciudad de Cherepovets se encuentra a 665 kilómetros del puerto embarque en San

Petesburgo. Aplicó esta distancia al simulador tarifario de la empresa brasileña Estrada de Ferro

Vitória a Minas, y obtuvo el costo de transportación por ferrocarril en dólares

de una tonelada de la mercancía investigada para Severstal.

59. De acuerdo con lo anterior, AHMSA calculó el

costo del flete para Rusia, mediante el costo promedio de los costos por

transportación terrestre calculados para ambas empresas desde las plantas rusas

analizadas hasta sus respectivos puertos de embarque.

iii. Ucrania

60. Las dos

principales plantas ucranianas, AzovStal Iron & Steel Works e Ilyich Iron

& Steel Works (“Ilyich”), productoras de la mercancía investigada están

situadas en la Ciudad de Mariupol, a 550 kilómetros de Odessa, principal puerto

de embarque. AHMSA aplicó esta distancia al simulador tarifario de la empresa

brasileña Estrada de Ferro Vitória a Minas, y obtuvo el costo de transportación

por ferrocarril en dólares de una tonelada de la mercancía investigada, para

ambas empresas.

61. La

Secretaría requirió a AHMSA la presentación de una propuesta que permitiera

valorar adecuadamente el costo del flete terrestre y, en su caso, proceder a

realizar el ajuste correspondiente. Al respecto, manifestó que realizó los

esfuerzos que estuvieron

razonablemente a su alcance para obtener los costos de transportación por

ferrocarril en los países investigados para la mercancía en examen, sin obtener

resultado alguno, por lo que propuso considerar el flete terrestre interno de

Brasil como la mejor información disponible.

62. La

Secretaría rechazó el cálculo de este ajuste, porque AHMSA no acreditó que la

prueba fuera pertinente. En términos generales, los ajustes al precio de

exportación deben ser los que correspondan al país de origen de la mercancía

investigada, porque son los que efectivamente se incurrieron y los que habría

que hacer para llevar la mercancía investigada al mismo nivel ex-works para

propósitos de la comparación del precio de exportación con el precio de valor

normal.

c. Determinación

63. De conformidad

con lo dispuesto en los artículos 2.4 y 6.8 del Acuerdo Antidumping, 36 y 54 de

la LCE y 40, 53 y 54 del RLCE, la Secretaría calculó el precio de exportación

conforme al precio promedio ponderado de las exportaciones de placa de acero de

Rumania, Rusia y Ucrania al resto del mundo, para el periodo investigado.

2. Valor normal

a. Selección de país sustituto

64. En la

investigación primigenia, el país sustituto fue Brasil para el caso de Rumania

y Estados Unidos para Rusia y Ucrania. Para la presente investigación, AHMSA

propuso a Brasil como país sustituto para los tres países investigados ya que

actualmente es un país con mayor afinidad que Estados Unidos y califica como el

país más apropiado para el cálculo del valor normal. Cabe señalar que tanto

Rumania, Rusia y Ucrania como Brasil poseen importantes industrias productoras

de placa de acero.

65. De acuerdo

a los elementos que presenta AHMSA para considerar a Brasil como país sustituto, se encuentran los siguientes:

i. Similitud del proceso de producción

66. Para la

producción del acero líquido, Rumania, Rusia, Ucrania y Brasil dependen

principalmente del proceso AH-BOF y en menor medida de otros procesos. Presenta

cifras de la producción de acero por procesos publicadas en el Anuario Estadístico Siderúrgico 2010, de la WSA.

Tabla 2. Proceso de

Producción de Acero (2009)

|

|

BOF |

Horno Eléctrico |

Otros |

Total |

|

Brasil |

76.1% |

23.9% |

|

100% |

|

Rumania |

64.8% |

35.2% |

|

100% |

|

Rusia |

63.4% |

26.9% |

9.8% |

100% |

|

Ucrania |

69.3% |

4.5% |

26.3% |

100% |

Fuente: WSA, Anuario Estadístico Siderúrgico

2010.

67. De acuerdo

con la información de la WSA, tanto en Brasil como en Rumania, Rusia y Ucrania, la producción de acero es

primordialmente vía AH-BOF: en Rumania el 64.8% de la producción total de acero

crudo se fabrica mediante este proceso, en Rusia el 63.4% y en Ucrania el

69.3%. En Brasil la industria siderúrgica produce el acero por esta vía, en un

76.1%.

68. Lo

anterior, refleja la similitud tecnológica en los procesos productivos para la elaboración del acero, entre los países

mencionados. Cabe señalar que en la fabricación de productos de acero, se

distinguen tres procesos: la extracción y beneficio de las materias primas; la

elaboración del acero líquido y la laminación mediante la cual se da forma al

producto.

69. AHMSA

mencionó que los primeros dos procesos son muy similares en el mundo. La diferencia se da en la tecnología que se utiliza

en el proceso de fundición y aceración, la cual puede ser a través de la ruta

AH-BOF o por Horno Eléctrico que funde chatarra y/o fierro esponja producido en

un reactor.

70. El proceso

de aceración por la vía AH–BOF es utilizado mayoritariamente en la siderurgia

de los países investigados, así como en Brasil. Como soporte documental presentó el diagrama de flujo del

proceso siderúrgico en AHMSA, así como descripciones de equipos para la

fabricación del producto investigado en las principales plantas siderúrgicas de

los países investigados y Brasil basadas en la información de las páginas de

Internet.

71. AHMSA

menciona que el proceso de producción utilizado por ella misma es similar al

utilizado en la mayoría de las empresas en el mundo. Presentó un diagrama de

flujo y descripción del proceso de producción de AHMSA; para Rumania presentó

copia de la página de Internet http://www.arcelormittal.com en la que se

mencionan las instalaciones que conforman las

plantas de Arcelor Mittal Galati en dicho país; en el caso de Rusia, presentó

descripción de las plantas de producción de acero de la empresa Severstal,

diagrama de flujo de producción, así como los porcentajes de producción y

utilización por unidad. Como fuente presentó la página de Internet

www.severstal.com. De Ucrania proporcionó diagramas del proceso de producción

de acero y placa de acero en hoja de las empresas ucranianas, Ilyich y Alchevsk

Iron & Steel Works que documentó con las páginas de Internet

http://www.amk.lg.ua y www.ilyich.com.ua. Además, en el caso de Brasil,

presentó los procesos de producción, diagramas de flujo e información de

producción y productividad de las plantas de acero y placa de acero de la

empresa brasileña Usinas Siderúrgicas de Minas Gerais (“Usiminas”), que obtuvo

de la página de Internet www.usiminas.com.

ii. Volumen de producción o porcentaje de exportación con respecto a la

producción mundial

72. AHMSA, en

su respuesta al requerimiento de información adicional, manifestó que no fue

posible obtener información específica de los volúmenes de producción de placa

de acero en los países investigados ya que la información de la publicación

“CRU International, Steel Plate Quarterly August 2010” (“CRU Steel Plate

Quarterly”), sólo contiene la producción de placa en hoja a nivel de áreas

geográficas. A fin de obtener los volúmenes de producción, presentó una

estimación de acuerdo a la participación porcentual de cada uno de los países

en la capacidad de producción total, como se muestra en el cuadro siguiente:

Tabla 3.Producción Estimada

de Placa en Hoja en 2009 (Millones de toneladas métricas)

|

Zona Geográfica o Económica |

País |

Capacidad |

Producción |

Exportaciones* |

||||

|

Capacidad |

Participación en Area |

Por Area |

Estimada por País |

Volumen |

Participación en Producción Mundial |

Participación en Exportación Mundial |

||

|

|

|

A |

B |

C |

D |

E |

F |

G |

|

Europa Oriental |

Hungría Macedonia Polonia Rumania Turquía Suma |

0.200 0.430 1.240 2.700 0.600 5.170 |

0.039 0.083 0.240 0.522 0.116 1.000 |

2.832 |

0.110 0.236 0.679 1.479 0.329 2.832 |

|

|

|

|

0.455 |

0.4% |

2.5% |

||||||

|

CEI |

Rusia Ucrania Suma |

6.030 6.870 12.900 |

0.467 0.533 1.000. |

6.521 |

3.048 3.473 6.521 |

0.764 1.941 |

0.7% 1.8% |

4.1% 10.5%

|

|

|

Brasil |

1.870 |

|

1.135 |

|

0.443 |

0.4% |

|

|

Mundial |

|

162.450 |

|

09.096 |

|

18.442 |

|

|

Fuente: CRU International *Exportaciones

subpartidas 7208.51 y 7208.52; United Nations Commodity Trade Statistics

Database (Un-Comtrade).

73. Rumania

posee más del 50% de la capacidad de producción en Europa Oriental y en 2009 la

producción de placa de acero de la región fue de 2 millones 832 mil toneladas,

por lo que la producción estimada fue de 1 millón 479 mil toneladas. En ese

año, Rumania exportó 455 mil toneladas lo que significó el 30.7% de su

producción, el 0.4% de la producción mundial y el 2.5% de las exportaciones

mundiales de placa de acero en hoja.

74. Rusia

posee una capacidad de producción de placa equivalente al 46.7% de la capacidad existente en la Comunidad de Estados

Independientes (CEI). En el 2009 la producción de placa de acero de la región

fue de 6 millones 521 mil toneladas por lo que la producción estimada de Rusia

fue de 3 millones 47 mil toneladas. En ese mismo año exportó 764 mil toneladas,

25% de su producción. El volumen exportado significó el 0.7% de la producción

mundial y el 4.1% de las exportaciones mundiales de la placa de acero.

75. Ucrania es

el productor con mayor capacidad de producción de la CEI con el 53.3% de la

capacidad existente en la región. La producción de la zona fue de 6 millones

521 toneladas en 2009 por lo que la producción estimada de Ucrania fue de 3 millones 473 mil toneladas.

En ese año, exportó el 56% de su producción estimada y el volumen exportado fue

del 1.8 de la producción mundial

y del 10.5% de las exportaciones mundiales de placa de acero.

76. Brasil es

el principal productor de acero de Sudamérica y en particular de placa de

acero. En 2009 produjo 1 millón 135 mil toneladas de placa y exportó 443 mil

toneladas que significaron el 39% de su producción, el 0.4% de la producción

mundial de placa y el 2.4% de las exportaciones mundiales de la mercancía investigada.

iii. Disponibilidad de los principales insumos

77. AHMSA

manifestó que tanto las empresas productoras y exportadoras de los países

investigados, así como Usiminas, único productor brasileño de placa, son

empresas integradas, es decir, que su proceso de

producción para la fabricación de la mercancía objeto de análisis se inicia con

la extracción de los principales insumos: mineral de hierro y carbón mineral,

elementos que son procesados en los altos hornos y en los hornos de aceración

al oxígeno, para la obtención del acero.

78. El ser

empresas integradas permite a este tipo de empresas tener una estructura de costos similar, ya que les ha permitido

hacer frente a la volatilidad en el mercado internacional del mineral de hierro

o del carbón de los últimos años.

79. Presentó

información de la producción de mineral de hierro y de carbón que obtuvo de las

publicaciones de la CEI y British Petroleum, de donde se aprecia que los países

que se comparan son importantes productores de mineral de hierro y disponen de

esta materia prima para sus procesos siderúrgicos de producción. Estos países

también son productores de carbón.

Tabla 4. Disponibilidad

de los Principales Insumos (Millones de Toneladas)

|

|

Producción de Mineral

de Hierro - 2009 |

Producción de Carbón

Mineral – 2009 |

|

Brasil |

346.0 - (2008) |

1.9 |

|

Rumania |

|

5.7 |

|

Rusia |

92.0 |

140.7 |

|

Ucrania |

65.8 |

38.3 |

Fuente: WSA y British Petroleum.

iv. Nivel de desarrollo económico de los países

80. Los

niveles del PIB per cápita de Brasil, Rumania y Rusia se ubican (con cifras del

Banco Mundial para 2009) en un rango cercano: $8,114 dólares por habitante en

Brasil, $8,676 dólares en Rusia y $7,500 dólares por habitante en Rumania,

niveles propios de economías en desarrollo. En contraste, en economías avanzadas como Estados Unidos, Canadá y

Alemania el PIB per cápita es de $46,436, $39,599 y $40,873 dólares,

respectivamente. Estos significativos diferenciales en los PIB’s son producto

de los altos niveles de desarrollo alcanzados por estos últimos países.

Tabla 5. PIB per cápita

y Fuentes del PIB (2009)

|

|

INB per cápita PPA |

PIB Agricultura |

PIB Industria |

PIB Servicios |

|

|

Dólares |

% |

% |

% |

|

Brasil |

$ 8,114 |

7.0 |

27.0 |

66.0 |

|

Rumania |

$ 7,500 |

7.0 |

26.0 |

67.0 |

|

Rusia |

$ 8,676 |

5.0 |

37.0 |

58.0 |

|

Ucrania |

$ 2,468 |

10.0 |

52.0 |

38.0 |

Fuente: Banco Mundial y Organización para la

Cooperación y el Desarrollo Económico.

81. La

similitud entre Brasil, Rumania y Rusia se refleja no sólo porque los niveles

de PIB per cápita de los tres países se encuentran dentro de un rango cercano,

sino también por el hecho de que la estructura sectorial de sus economías

también resulta similar.

82. De esta

forma puede verse que la estructura productiva sectorial de Rumania y Rusia es

semejante a la de Brasil, debido a que la generación del PIB depende fuertemente del sector industrial, después del

sector servicios. De igual forma, en los tres países, el peso relativo del

sector agrícola es relativamente menor porque no sobrepasa el 10% de su PIB.

83. Por otro

lado, no sólo existe similitud por el nivel agregado de producto per cápita

entre los países, sino por el ritmo de desarrollo económico. La similitud entre

Rusia y Brasil, se refuerza por el hecho de que

ambos países han sido clasificados dentro del bloque económico al que se

denomina grupo de los “BRIC” (Brasil, Rusia, India y China), por sus

características como economías emergentes.

84. Como se

muestra en el siguiente cuadro, Rumania, Rusia, Ucrania y Brasil están dentro

del grupo de los 10 países de economías emergentes y en desarrollo que al mismo

tiempo son de los principales exportadores de placa en hoja en el mundo:

Tabla 6. Exportaciones

de Placa en Hoja de Países en desarrollo y emergentes (Dólares)

|

Reportante |

Total Exportado 2007-2009 |

|

Gran Total |

79,371,502,966 |

|

China |

16,423,521,505 |

|

Ucrania |

6,736,100,472 |

|

Rep. de Corea |

3,121,440,028 |

|

Rusia |

2,647,549,419 |

|

Rumania |

2,595,623,065 |

|

|

1,381,118,460 |

|

Brasil |

1,167,546,146 |

|

Singapur |

1,013,024,518 |

|

Tailandia |

719,147,171 |

Fuente: UN Comtrade.

85. Uno de los

parámetros para medir el grado de desarrollo económico de un país es su consumo

per cápita de acero. En este sentido, los mercados de acero de Rumania, Rusia,

Ucrania y Brasil presentan niveles de consumo per cápita cercanos entre sí, en

un rango que los diferencia de los niveles que tienen las economías de Corea del

Sur, Japón, Canadá, Unión Europea, Estados Unidos y China.

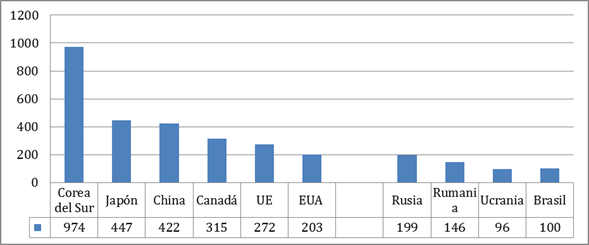

Gráfica 1. Consumo per

cápita de productos de acero 2008. Kilogramos por habitante

Fuente: WSA.

86. AHMSA concluye que las comparaciones anteriores refuerzan la

idoneidad de Brasil como país sustituto de Rumania, Rusia y Ucrania al

presentar un nivel de consumo per cápita de productos de acero más cercano al

de estos países en relación a los niveles de consumo en economías más

avanzadas.

v. Que en el sector del producto investigado prevalezcan condiciones de

economía de mercado

87. En este sector sólo existe una empresa

fabricante del producto investigado, que es Usiminas. El estudio de mercado de

Setepla menciona que en esta industria el gobierno no tiene injerencia en las

decisiones de producción, inversión o abasto de materias primas, ni en la

determinación de precios. Esta industria se encuentra sujeta a pago de

impuestos federales o estatales, para lo cual AHMSA presentó, como soporte

documental, el mencionado estudio de mercado.

vi. Si el país sustituto es investigado por prácticas desleales en

relación con el producto objeto de examen y revisión

88. AHMSA no

presentó información con respecto a si Brasil está siendo investigado por otros

países por prácticas desleales en relación con el producto investigado. La Secretaría consultó en los documentos

en línea de la página de Internet de la OMC http://www.wto.org correspondiente

a los informes semestrales de medidas antidumping y no encontró que actualmente

exista investigación alguna en contra de las exportaciones originarias de

Brasil de placa de acero en hoja.

89. De acuerdo con la información y argumentos que

proporcionó AHMSA, la Secretaría, consideró a Brasil como país de economía de

mercado sustituto de Rumania, Rusia y Ucrania para la determinación del valor

normal, de conformidad con los artículos 33 de la LCE y 48 del RLCE.

90. Durante el

periodo de alegatos, posterior a la celebración de la Audiencia Pública, el

Ministerio de Desarrollo Económico y Comercio de Ucrania hizo llegar una comunicación en la que expresa su firme interés en

que México reconozca el estatus de mercado de la economía de Ucrania para los

fines de las investigaciones antidumping. La Secretaría observó que la

información presentada por el gobierno de Ucrania no cubre los criterios

señalados en el artículo 48 del RLCE, además de que fue un aspecto que no fue

presentado en el transcurso de la investigación, por lo que no se tomó en

consideración para efectos del presente procedimiento.

b. Operaciones comerciales normales

91. Con

relación a la representatividad de las ventas internas AHMSA indicó que de

acuerdo a la información del estudio de mercado de Setepla los precios internos

de placa de acero en hoja al carbono en Brasil, corresponden a ventas

representativas, ya que la industria de placa de acero brasileña dedica más del

15% de sus ventas totales al mercado

interno, específicamente, en el periodo de revisión el volumen de las ventas al

mercado doméstico representó el 56% de las ventas totales durante 2009 y el 58%

al primer semestre de 2010.

92. El precio

promedio de la placa de acero en hoja en el mercado interno de Brasil utilizado

como valor normal para efectos del cálculo del margen de dumping corresponde a

un precio dado en el curso de operaciones comerciales normales, toda vez que se

efectuaron habitualmente durante un periodo representativo, de julio de 2009 a

junio de 2010, y por arriba de sus costos de producción.

93. Presentó

como soporte documental el mencionado estudio de mercado de Setepla así como

copia de la publicación “Steel Business Briefing” donde se describe y demuestra que la formación de precios de los

productos de aceros planos, incluida la placa en hoja, en el mercado brasileño,

es producto de negociaciones entre vendedores y compradores independientes,

quienes toman sus decisiones de compra-venta conforme a las señales de mercado.

94. Para

demostrar que los precios internos en Brasil de la placa de acero en hoja están

por arriba de los costos de producción, AHMSA presentó información de los

costos de producción de la placa en hoja en Brasil, durante 2009 y el primer

semestre de 2010, que obtuvo de la empresa consultora WSD. Además, señaló que

Usiminas, la única empresa productora brasileña de placa de acero en hoja,

fabricó y vendió este producto por encima de los costos de producción.

95. AHMSA

manifestó que para los efectos de la representatividad de las ventas, de

acuerdo al pie de página 2 del artículo 2 del Acuerdo Antidumping, las ventas

internas de placa en el mercado doméstico brasileño, representaron el 31% del

total de las exportaciones del producto similar al resto del mundo.

96. Para ello,

utilizó el volumen de las ventas totales de placa en hoja en Brasil, de acuerdo

con la información del estudio de mercado de Setepla y la suma de las exportaciones de placa en hoja de Rumania, Rusia y

Ucrania al resto del mundo de acuerdo con las cifras reportadas por Global

Trade Tracker, durante el periodo de revisión.

97. La

Secretaría, con la información del estudio de mercado de Setepla y del Global

Trade Tracker que proporcionó AHMSA, calculó la representatividad de ventas mediante la división de las ventas internas de

placa en hoja en Brasil, durante el periodo de revisión, entre el volumen de

las exportaciones del mismo producto al resto del mundo, de cada uno de los

países investigados, en el mismo periodo.

98. De acuerdo

con la información proporcionada por AHMSA y de conformidad con la nota al pie

de página 2, los artículos 2.2, 6.8 y Anexo II del Acuerdo Antidumping; y 32 de

la LCE, la Secretaría consideró que los precios internos de la placa de acero

en hoja en Brasil, durante el periodo de revisión, utilizados para el cálculo

del valor normal, son representativos y están dados en el curso de operaciones

comerciales normales.

3. Precios en el mercado interno en el país sustituto

99. Para los

precios internos en el país sustituto AHMSA consideró el promedio del precio

doméstico del producto investigado en Brasil durante el periodo de revisión, en

dólares por tonelada, de acuerdo con el estudio de mercado que proporcionó la

empresa consultora Setepla. El precio es FOB planta por lo que no requiere

ajustes adicionales.

100. AHMSA

señaló que la empresa consultora Setepla que elaboró el estudio de mercado es

una empresa reconocida con amplia experiencia de 40 años en los ramos de la

industria, transporte, telecomunicaciones, energía, medio ambiente y urbanismo;

en el ramo industrial se especializa en el

sector siderúrgico. Como soporte documental presentó copia del perfil de la

empresa consultora que obtuvo de la página de Internet

http://www.setepla.com.br/abertura.html.

101. La Secretaría

aceptó la información presentada por AHMSA y calculó el valor normal para

Rumania, Rusia y Ucrania, con base en los precios internos en el mercado de Brasil para el periodo de revisión proporcionados en

el estudio de mercado. No se ajustó el valor normal, toda vez que

los precios internos en Brasil corresponden a precios a nivel FOB planta, netos

de descuentos, bonificaciones y reembolsos.

4. Determinación de la Secretaría sobre el margen de discriminación de

precios y si la supresión de la cuota compensatoria daría lugar a la repetición

de la discriminación de precios

102. Con base en los

argumentos, metodología y pruebas descritos en los puntos 43 al 101 de la

presente Resolución y de conformidad con los artículos 2.1, 6.8 y el Anexo II del Acuerdo Antidumping, 30 y 64 de la

LCE, 38 y 39 del RLCE, la Secretaría comparó el valor normal que determinó

conforme a la metodología de país sustituto a la que se refieren los artículos

33 de la LCE y 48 del RLCE, con el precio de exportación y determinó márgenes

de discriminación de precios superiores a de mínimis, siendo de 121.61, 172 y

144.21% para las exportaciones de placa de acero en hoja al carbono que se

clasifican en las subpartidas arancelarias 7208.51 y 7208.52 de la TIGIE,

originarias de Rumania, Rusia y Ucrania, respectivamente.

103. Al no haber

comparecido en estos procedimientos los productores y exportadores de los

países objeto de revisión, la Secretaría no contó con la información de precios

específica, sin embargo, de acuerdo con los márgenes de discriminación de

precios que se obtienen conforme a la mejor información disponible, en términos

de los artículos 6.8 y Anexo II del Acuerdo Antidumping y 54 de la LCE, le

permite concluir que suprimir la cuota compensatoria daría lugar a la

repetición de la práctica de discriminación de precios.

F. Análisis de la continuación o repetición del daño

104. Con fundamento

en los artículos 11.2 y 11.3 del Acuerdo Antidumping y 70 fracción II y 89 F de

la LCE, la Secretaría analizó si existen elementos para sustentar que la

eliminación de las cuotas compensatorias definitivas a las importaciones de

placa de acero en hoja al carbono originarias de Rumania, Rusia y Ucrania darían

lugar a la continuación o repetición del daño a la rama de producción nacional

del producto similar. Salvo indicación en contrario, el comportamiento de

indicadores económicos en un determinado año o periodo se realiza con respecto

al inmediato anterior comparable.

1. Similitud del producto

105. Según

establece el punto 269 de la Resolución Final, la Secretaría determinó que la

placa de acero en hoja al carbono objeto de examen y revisión, y la de

fabricación nacional son similares, en los términos de lo establecido en los

artículos 2.6 del Acuerdo Antidumping y 37 fracción II del RLCE. En el presente

procedimiento la Secretaría no contó con argumentos y/o pruebas que

controvirtieran lo relativo a la similitud de producto.

2. Representatividad

106. AHMSA manifestó

ser el único productor nacional de placa de acero en hoja al carbono. Sustentó

su afirmación con escrito de la CANACERO del 27 de octubre de 2010, que lo

confirma.

107. Asimismo,

de acuerdo con el listado electrónico de operaciones de importación por las

fracciones arancelarias 7208.51.01, 7208.51.02, 7208.51.03 y 7208.52.01 del

Sistema de Gestión Comercial de México (GESCOM), AHMSA no importó la mercancía

objeto de este examen y revisión originaria de Rumania, Rusia y Ucrania entre

2006 y 2010. Por lo tanto, y en virtud de que no existieron argumentos o

pruebas de partes interesadas que controvirtieran este hecho, la Secretaría

determinó que AHMSA es representativa de la rama de producción nacional de

placa de acero en hoja al carbono en los presentes procedimientos, en términos

de los artículos 4.1 y 5.4 del Acuerdo Antidumping; 40 y 50 de la LCE, y 60, 61

y 62 del RLCE.

3. Mercado Internacional

108. AHMSA proporcionó datos sobre capacidad

instalada, producción, consumo y precios de placa de acero en hoja en el

mercado mundial para el periodo analizado (2006 a 2010), publicados en el CRU

Steel Plate Quarterly. Los datos de capacidad instalada corresponden sólo a

2009, pues dicha publicación no reporta información de este indicador para años

previos. Presentó las copias de soporte correspondientes.

109. De acuerdo con esta información, la capacidad

instalada mundial para la producción de placa de acero en hoja alcanzó un

volumen de 162.4 millones de toneladas métricas en 2009 y está distribuida de

la siguiente forma: Asia (67.6%), Europa Occidental (8.9%), CEI (8%),

Norteamérica (7.6%) y Europa del Este (3.2%). China, Japón, Estados Unidos y

Corea del Sur cuentan con las mayores capacidades instaladas con el 51.6, 8.9,

6.5 y 4.7, respectivamente. Ucrania representa el 4.1%; Rusia 3.9% y Rumania

1.7%. México participó con el 0.3%.

110. La producción mundial de placa de acero en

hoja aumentó 8% entre 2006 y 2009, al pasar de 100.7 a 108.6 millones de

toneladas: incrementó 16% de 2006 a 2007, 7% en 2008, pero decreció 13% en

2009. Se concentró en Asia, Europa, la CEI y la región del Tratado de Libre

Comercio de América del Norte (TLCAN), que produjeron el 69, 14, 7 y 6%,

respectivamente. Entre 2006 y 2009, China fue el mayor productor con 47%,

seguido de Japón (13%), Corea del Sur (7%) y Estados Unidos (5%); los países

investigados produjeron en conjunto el 8.3% (Ucrania, 3.5%; Rusia, 3.1%; y

Rumania, 1.7%) y México el 0.5%.

111. El consumo mundial de esta mercancía pasó de

100 a 112 millones de toneladas entre 2006 y 2009: aumentó 17% en 2007 y 7% en

2008, pero disminuyó 11% en 2009. Se concentró en las principales regiones

productoras: Asia, Europa, la región del TLCAN y la CEI con 66, 13, 7 y 5%,

respectivamente. China fue el mayor consumidor con el 43%, seguido de Japón

(11%), Corea del Sur (9%), Estados Unidos (5%) y Rusia (3.4%). Ucrania, México

y Rumania consumieron el 1.3, 0.7 y 0.3, respectivamente.

112. Estimaciones del CRU International prevén un

crecimiento en la producción de 61% para 2014 (en relación a 2009). Asia,

Europa, la CEI y Norteamérica continuarán concentrando la producción de placa

de acero en hoja con 76, 10, 4.5 y 4.4%, respectivamente. China, Japón, Corea

del Sur y Estados Unidos producirán 55%, 10.2%, 7% y 3.8%, respectivamente. Los

países investigados producirán en conjunto el 5.8% (Rusia, 2.6%; Ucrania, 2.1%;

y Rumania, 1.1%) y México el 0.4%.

113. La misma fuente estima que el consumo mundial

aumentará 60% entre 2009 y 2014. Se concentrará en Asia, Europa, la región del

TLCAN y la CEI, con 75, 10, 4.7 y 3.6%, respectivamente. China, Japón, Estados

Unidos, Ucrania, Rumania y Rusia serán superavitarias.

114. De acuerdo con la información que obra en el

expediente, los precios de la mercancía de interés crecieron entre 2006 y 2008,

tendencia que cambió en 2009 cuando se registró una caída de precios en Estados

Unidos y Alemania del orden de 25 y 30%, respectivamente. La fuente estima que

en 2010 los precios crecerían en esos países (17%, 26% y 18% de forma

respectiva).

4. Mercado nacional

115. De 2006 a 2010 (periodo analizado), la

producción nacional de placa de acero en hoja similar a la que es objeto de

examen y revisión disminuyó 5%: aumentó 6% en 2007 y 8% en 2008, disminuyó 46%

en 2009 y aumentó 53% en 2010.

116. La producción total de este producto se

destinó fundamentalmente al mercado interno: 96% en 2006 y 95% tanto en 2007

como en 2008 y 2009, y 96% en 2010. Por consiguiente, las exportaciones

representaron una proporción menor de la producción (5% en el periodo

analizado).

117. Las importaciones totales de placa de acero

en hoja (calculadas como se indica en el punto 121 de la presente Resolución)

acumularon una caída de 38% en el periodo analizado: en 2006 se importaron

356,012 toneladas, que disminuyeron 15% en 2007, 2% en 2008 y 29% en 2009,

aunque en 2010 se recuperaron al aumentar 5%. La placa de acero en hoja se

importó de más de 30 países, entre ellos Estados Unidos, China, Canadá y

Sudáfrica, que en conjunto concentraron alrededor del 90% de las importaciones

totales.

118. El CNA, medido como la producción nacional,

más las importaciones totales, menos las exportaciones, pasó de 853,767 a

691,680 toneladas de 2006 a 2010, que significó un descenso acumulado de 19%:

disminuyó 4% de 2006 a 2007, aumentó en el mismo porcentaje en 2008, cayó 40%

en 2009 y se incrementó 34% en 2010.

5. Análisis de las importaciones

objeto de examen

a. Volumen y valor de las

importaciones

119. Para analizar el comportamiento de las

importaciones, la Secretaría consideró las cifras del GESCOM para las

fracciones arancelarias 7208.51.01, 7208.51.02, 7208.51.03, 7208.52.01. De

acuerdo con AHMSA, por dichas fracciones únicamente se importa placa de acero

en hoja y ningún producto distinto, lo cual es consistente con lo establecido

en la Resolución Final.

Tabla 7. Importaciones de placa de acero en hoja objeto de examen y

revisión Toneladas

Fuente: GESCOM.

120. Como se

indicó anteriormente, las importaciones totales de placa de acero en hoja

registraron un comportamiento negativo entre 2006 y 2010 (periodo analizado):

de 2006 a 2009 acumularon una caída de 38% (disminuyeron 15% de 2006 a 2007, 2%

en 2008 y 29% en 2009) y aumentaron 5% en 2010. Dichas importaciones

disminuyeron su participación en el mercado nacional durante el periodo

analizado en 10 puntos porcentuales: de 42% en 2006 a 37% en 2007, 35% en 2008,

41% en 2009 y 32% en 2010.

121. Por su parte,

las importaciones de Rumania, Rusia y Ucrania representaron niveles

insignificantes durante el periodo analizado al alcanzar en conjunto menos de 1%

del total importado entre 2006 y 2010 (0.6%). Consecuentemente, su

participación en el CNA fue insignificante, pues representó el 0.4% en 2006 y

cayó al 0.02% en 2010. Lo anterior muestra que las cuotas compensatorias

contuvieron su ingreso al mercado nacional.

b. Comportamiento potencial de las importaciones

i. Importaciones potenciales en ausencia de cuota compensatoria

122. AHMSA estima

que, de eliminarse estas medidas, las importaciones objeto del presente examen y

revisión aumentarán en volúmenes que les permitiría alcanzar una participación

de 18% del CNA en 2011 y 23% en 2012. Afirma que dichas importaciones causarían

la repetición del daño a la rama de producción nacional al efectuarse en

condiciones de discriminación de precios.

123. Para su estimación,

AHMSA tomó en cuenta los siguientes factores: i) los países investigados

cuentan con capacidad libremente disponible considerable y mantienen un alto

perfil exportador, ii) entre 2005 y 2009, el 26% del volumen total importado de

placa de acero en hoja se realizó a precios inferiores a los nacionales; y iii)

de acuerdo con estimaciones de la CANACERO, el CNA de este producto crecerá

10.6% en 2011 y 11.6% en 2012. Con base en estos factores calculó las

importaciones potenciales de los países investigados que tendrían lugar en caso

de eliminarse la cuota compensatoria como sigue:

a. para 2011,

estimó que las importaciones en condiciones de práctica desleal representarían

al menos la misma proporción que aquellas registradas a un precio inferior al

de la mercancía nacional entre 2005 y 2007, a fin de evitar el efecto

distorsionante de la crisis económica mundial (2008-2009), por lo que aplicó

dicha proporción al volumen de mercado (CNA) estimado por CANACERO para 2011; y

b. para 2012,

estimó las importaciones aplicando al volumen importado en 2010 la tasa de

crecimiento de las exportaciones de los tres países según cifras del UN

Comtrade entre 2005 y 2010. Adicionalmente, calculó la participación que dichas

importaciones tendrían en el mercado interno nacional tomando como referencia

la proyección del CNA realizada por CANACERO para 2012.

124. La

Secretaría considera razonables los volúmenes de importación presentados por

AHMSA en virtud de que: i) consideran que los países investigados cuentan con

capacidad libremente disponible, ya sea en términos absolutos o en relación con

el volumen de la producción nacional o el tamaño del mercado, como se describe

en los puntos 122 y 123 de la presente Resolución, ii) toman como base

elementos objetivos tales como la participación de las importaciones actuales

que podrían ser desplazadas por las importaciones de Rusia, Ucrania y Rumania

en razón de su precio, así como el comportamiento de las exportaciones de

dichos países al resto del mundo; y iii) los volúmenes que estima representan

tan sólo una fracción de las exportaciones totales que los países investigados

efectuaron en 2010 (alrededor del 5%), de modo que tendrían una alta

probabilidad de materializarse en el caso de que las cuotas compensatorias se

suprimieran.

ii. Potencial exportador de los países

investigados

125. Respecto de la capacidad exportadora de las

industrias de placa de acero en hoja de los países investigados y México como

su destino potencial, AHMSA argumentó lo siguiente:

a. Rumania, Rusia y Ucrania cuentan con niveles considerables de

capacidad instalada libremente disponible para fabricar placa de acero en hoja

y son altamente exportadores de este producto. Entre 2005 y 2009 destinaron en

promedio el 55% de su producción a la exportación. Como sustento presentó

información de capacidad instalada, producción y consumo de placa de acero en

hoja para los países investigados obtenida del CRU Steel Plate Quarterly de

agosto de 2010 y mayo de 2011, del CRU International; el “Global Steel Mill

Products Matrix Core Report“ de junio de 2011, del