ANEXO 1 de la Resolución Miscelánea Fiscal para 2011, publicada el 1 de julio de 2011. |

Lunes 04 de julio de 2011 |

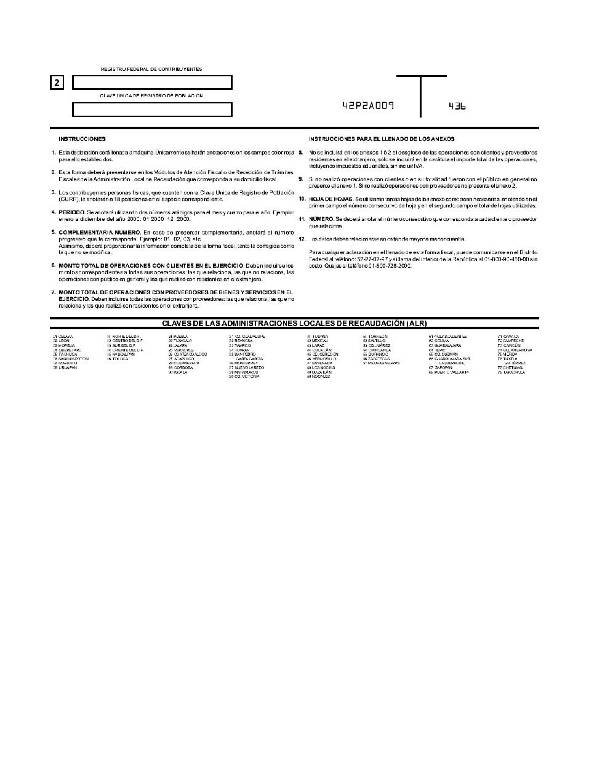

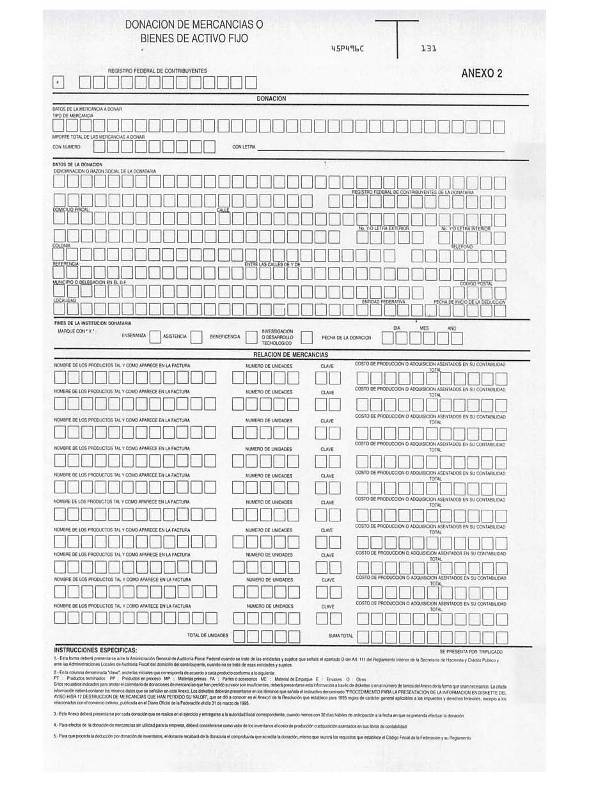

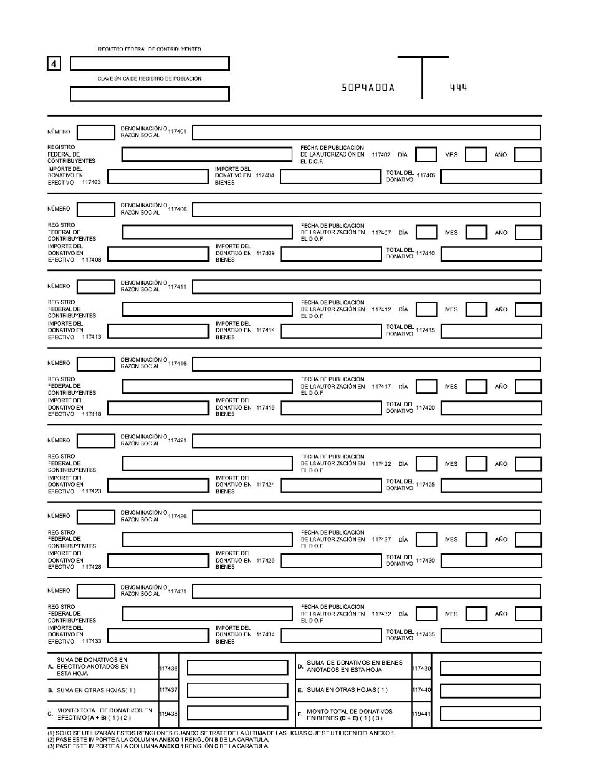

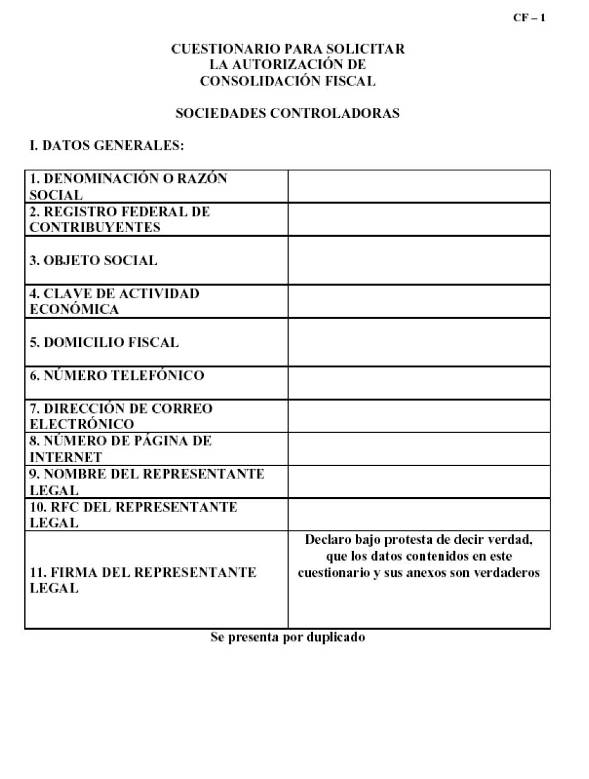

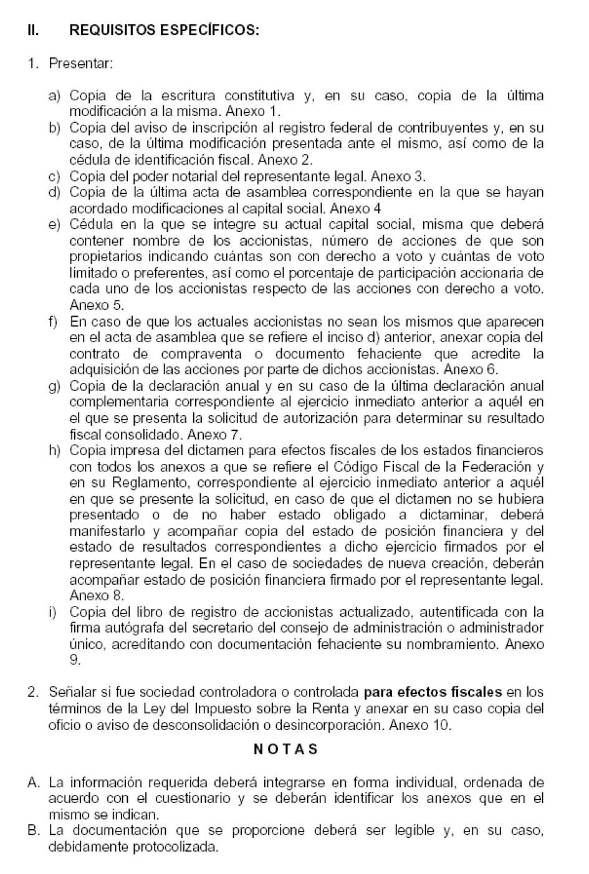

5. Información que adicionalmente se debe acompañar a la forma 45 y sus anexos.

·

Especificar

las ciudades, regiones o zonas geográficas, en las cuales el donante prohíba o

limite a las donatarias la distribución de los bienes, cuando así lo estime

necesario.

·

En

caso de bienes perecederos o sujetos a caducidad, se deberá señalar la fecha de

caducidad.

·

Cuando

los bienes no estén sujetos a caducidad, de conformidad con las disposiciones

sanitarias, así deberá indicarse. En este caso, el contribuyente deberá

informar la fecha máxima en la que pueden ser consumidos.

·

Indicar

las condiciones especiales que se requieran para la conservación del producto,

en su caso.

·

En

caso de que los productos ya no puedan ser consumidos de conformidad con las

disposiciones sanitarias, se deberá manifestar tal situación.

·

El número telefónico, fax o correo electrónico al que podrán dirigirse

las donatarias autorizadas para recibir los bienes.

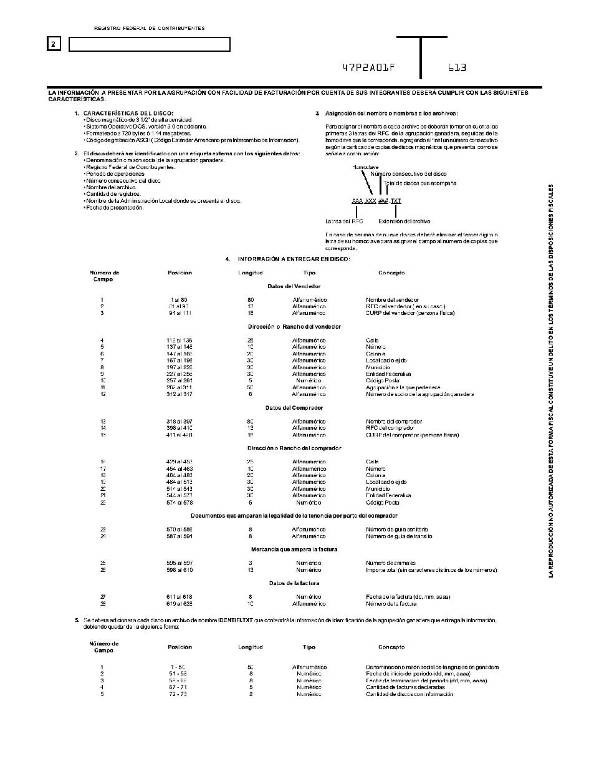

6. Instructivo para la presentación de información en medios magnéticos.

Características generales

Cuando en las disposiciones fiscales se hiciera referencia a declaraciones, avisos o cualquier información que deba presentarse mediante medios magnéticos, se estará a lo siguiente:

a) Información generada a través del Sistema

de Declaraciones Informativas por Medios Magnéticos (D.I.M.M.)

Los contribuyentes que tienen la obligación de

presentar mediante medios magnéticos la siguiente información: operaciones con clientes y proveedores, forma 42; precio de

enajenación al consumidor de cada unidad vendida en territorio nacional, de

conformidad con lo establecido en los artículos 86, fracción VIII; 101,

fracción V, VI segundo párrafo y 133, fracción VII de

· El sistema D.I.M.M., deberá ser utilizado por los contribuyentes que estén obligados de conformidad con las disposiciones fiscales respectivas, o por aquellos que opten por presentar su información en medios magnéticos.

·

El sistema D.I.M.M., estará

disponible en las Administraciones Locales de Servicios al Contribuyente, para

lo cual deberán acudir al módulo de atención fiscal para obtener el programa

relativo, y sus actualizaciones inherentes, presentando para ello once discos

flexibles útiles de

· Los contribuyentes que cuenten con un sistema propio para la obtención de la información, podrán transferirla al sistema D.I.M.M., a través de la opción de Carga Batch.

·

El sistema D.I.M.M., genera

el(los) disco(s) flexible(s), así como el escrito de presentación, mismos que

el contribuyente deberá presentar en

b) Información

generada por los programas electrónicos proporcionados por el SAT, para su

presentación en medios magnéticos.

· Los programas deberán ser utilizados por los contribuyentes que estén obligados de conformidad con las disposiciones fiscales respectivas, así como por aquellos que opten por presentar su información en medios magnéticos.

· Los programas estarán disponibles en la dirección electrónica del SAT www.sat.gob.mx o en las Administraciones Locales de Servicios al Contribuyente, para lo cual deberán acudir al módulo de atención fiscal para obtener el programa correspondiente.

· Los contribuyentes que cuenten con un sistema propio para la obtención de la información, podrán transferir dichos programas a través de la opción de Carga Batch.

·

Los programas generarán el archivo

correspondiente, el cual deberán presentar los contribuyentes en

c) Información de libre presentación

La información que deba presentarse en

medios magnéticos, en cuya presentación no se indiquen características

específicas, deberá contenerse en discos flexibles de

· R.F.C. del contribuyente.

· Nombre, denominación o razón social.

· Declaraciones que incluye.

· Números de discos que presenta.

· Periodo que comprende la información.

· Fecha de entrega.

d) Información de

presentación específica

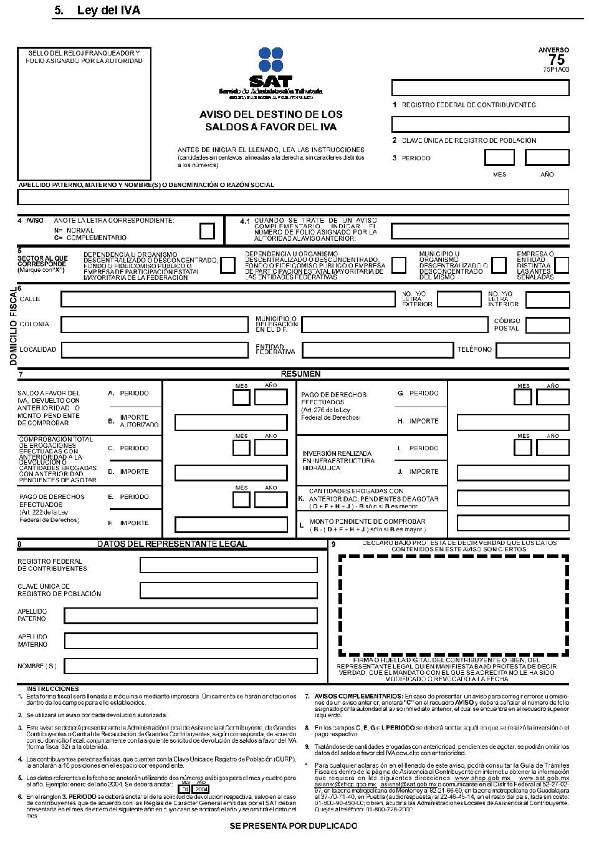

Los contribuyentes obligados a presentar: información relativa al calendario de destrucción o donación de mercancías que han perdido su valor y/o la relación de mercancías a destruir o a donar, forma 45; información de la solicitud de devolución o el aviso de compensación de saldos a favor del impuesto al valor agregado establecida en reglas de carácter general; así como la información para la inscripción de asalariados; así como Información relativa a los créditos fiscales que las Autoridades Federales remitan al SAT para su cobro a través del Procedimiento Administrativo de Ejecución, estarán a lo siguiente:

(Continúa en la Cuarta Sección)

|